10

TINJAUAN PUSTAKA

2.1 Pajak

2.1.1 Definisi Pajak

Didalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2001/KUP Pasal 1 Ayat 1 yang dimaksud dengan pajak adalah:

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Pengertian pajak menurut P.J.A. Andriani dalam buku Siti Kurnia (2010:22) adalah:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.” Pengertian pajak menurut Rochmat Soemitro dalam bukunya yang berjudul Dasar-Dasar Hukum Pajak dan Pajak Pendapatan (Siti Kurnia, 2010:22) adalah:

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.”

Mardiasmo (2011:1) merumuskan dari definisi diatas, dapat disimpulkan bahwa pajak memiliki unsur:

1. Iuran dari rakyat kepada negara, yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Terdapat dua fungsi pajak seperti yang ditulis oleh Mardiasmo (2011:1) didalam bukunya, yaitu:

1. Fungsi penerimaan (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

c. Tarif pajak untuk ekspor sebesar 0% bertujuan untuk mendorong ekspor produk Indonesia di pasaran dunia.

Menurut Siti Kurnia (2010:26) fungsi budgetair ini merupakan fungi utama pajak, atau fungsi fiskal (fiscal function), yaitu pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke dalam kas negara yang dilakukan sistem pemungutan berdasarkan undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai alat untuk memasukkan uang dari sektor swasta (rakyat) kedalam kas negara atau anggaran negara berdasarkan peraturan perundang-undangan. Berdasarkan fungsi inilah pemerintah sebagai pihak yang membutuhkan dana untuk membiayai berbagai pihak yang membutuhkan dana untuk membiayai berbagai kepentingan melakukan upaya pemungutan pajak dari penduduknya. Sedangkan fungsi regulerend merupakan fungsi lain dari pajak sebagai fungsi budgetair. Di samping usaha untuk memasukkan uang untuk kegunaan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta.

2.1.3 Jenis Pajak

Di Indonesia, pajak digolongkan menjadi tiga kategori, yaitu menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutannya.

1. Menurut golongannya:

a. Pajak langsung, adalah pajak yang apabila beban pajak yang dipikul seseorang atau badan (tax burden) tidak dapat dilimpahkan (no tax shifting) kepada pihaklain. Pihak yang ditunjuk oleh Undang-Undang pajak untuk memikul beban pajak sudah jelas yaitu seseorang atau badan yang memiliki sesuatu, bukan pada sesuatunya, tetapi kepada seseorang atau badan-nya. Destinaris-nya adalah seseorang atau badan.

Rochmat Soemitro mengemukakan dalam Siti Kurnia (2010:51) bahwa berdasarkan pada tata usaha negara (administrasi) pajak langsung diartikan sebagai pajak yang dikenakan berdasar atas surat ketetapan (kohir) dan pengenaannya dilakukan secara berkala pada tiap tahun dan waktu tertentu.

Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, adalah beban pajak yang dipikul seseorang (tax burden) dapat dilimpahkan (tax shifting) baik seluruhnya maupun sebagian kepada pihak lain. Tax incidence dari pelimpahan adalah bahwa pajak pada akhirnya dibebankan seluruhnya kepada konsumen akhir.

Contoh: Pajak Penjualan dan Pajak Pertambahan Nilai. 2. Menurut sifatnya:

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh: Pajak Penghasilan.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Pajak objektif ini dalam literatur disebut juga pajak yang bersifat kebendaan atau zakelijk. (Rochmat Soemitro dalam Siti Kurnia, 2010:52)

Contoh: Bea Masuk, Cukai, Pajak Pertambahan Nilai, dan Bea Materai.

3. Menurut lembaga pemungutannya:

a. Pajak pusat, yaitu pajjak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, dan Bea Materai.

b. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas:

- Pajak Propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

- Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

2.1.4 Kedudukan Hukum Pajak

Menurut Rochmat Soemitro dalam Mardiasmo (2011:4) Hukum Pajak mempunyai kedudukan di antara hukum-hukum sebagai berikut:

1. Hukum Perdata, mengatur hubungan antara satu individu dengan individu lainnya.

2. Hukum Publik, mengatur hubungan antara pemerintah dengan rakyatnya. Hukum ini dapat dirinci lagi sebagai berikut:

- Hukum Tata Negara

- Hukum Tata Usaha (Hukum Administratif) - Hukum Pajak

- Hukum Pidana

Dengan demikian kedudukan hukum pajak merupakan bagian dari hukum publik.

Pengertian hukum pajak menurut Rochmat Soemitro dalam Diana (2013:25) adalah:

“Suatu kumpulan peraturan yang mengatur hubungan antara pemerintah sebaga pemungut pajak dengan rakyat sebagai pembayar pajak. Dengan perkataan lain, hukum pajak menerangkat siapa-siapa wajib pajak (subjek) dan apa kewajiban-kewajiban mereka terhadap pemerintah, objek-objek apa yang dikenakan pajak, cara penagihan, cara pengajuan keberatan-keberatan, dan sebagainya.”

Hukum pajak mengatur hubungan antara pemerintah (fiscus) selaku pemungut pajak dengan rakyat sebagai wajib pajak. Ada dua macam hukum pajak, yaitu:

1. Hukum pajak materiil, memuat norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenai pajak (objek pajak), siapa yang dikenakan pajak (subjek), berapa besar pajak yang

dikenakan (tarif), segala sesuatu tentang timbul dan hapusnya utang pajak, dan hubungan hukum antara pemerintah dan wajib pajak.

Contoh: Undang-Undang Pajak Penghasilan.

2. Hukum pajak formil, memuat bentuk/tata cara untuk mewujudkan hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil). Hukum ini memuat antara lain:

a. Tata cara penyelenggaraan (prosedur) penetapan suatu utang pajak. b. Hak-hak fiskus untuk mengadakan pengawasan terhadap para wajib

pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak.

c. Kewajiban wajib pajak misalnya menyelenggarakan pembukuan/pencatatan, dan hak-hak wajib pajak misalnya mengajukan keberatan dan banding.

Contoh: Ketentuan Umum dan Tata Cara Perpajakan.

2.1.5 Teori Pemungutan Pajak

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada negara untuk memungut pajak (Mardiasmo, 2011:3). Teori-teori tersebut antara lain adalah:

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendeketan, yaitu:

Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang.

Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban. 5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.1.6 Tata Cara Pemungutan Pajak

Di dalam Mardiasmo (2011:6) terdapat pemungutan pajak yang dapat dilakukan berdasarkan 3 stelsel, yaitu:

1. Stelsel nyata (riil stelsel)

Pengenaan pajak didasarkab pada objek (penghasilan yang nyata), sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan kekurangan atau kelemahan. Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahan stelsel ini adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

2. Stelses anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali.

2.1.7 Sistem Pemungutan Pajak a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya:

1) Wewenang untuk mennetukan besarnya pajak terutang ada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak itu sendiri.

2) Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendir jumlah pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi. c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.2 Reformasi Perpajakan

2.2.1 Pengertian Reformasi Perpajakan Nasucha (2004:15) mengemukakan bahwa:

“Reformasi perpajakan merupakan resep untuk penyehatan ekonomi melalu pendekatan fiskal. Mengutip Williamson dalam Mas’oed (1994), reformasi perpajakan meliputi perluasan basis perpajakan, perbaikan administrasi perpajakan, mengurangi terjadinya penghindaran dan manipulasi pajak, serta mengatur pengenaan aset yang berada di luar negeri. Perubahan struktur pajak (tax base dan tax rate) terkait dengan perubahan dalam administrasi perpajakannya.”

Malcom Gillis dalam buku Siti Kurnia (2010:97) mengemukakan atribut yang menjadi dasar suatu reformasi perpajakan adalah:

Reformasi perpajakan memfokuskan pada struktur pajak atau sistem pajak, dan administrasi pajak.

2. Scope of reform

Reformasi perpajakan dilakukan secara comprehensive (semua sumber penerimaan yang penting), atau dilakukan secara parsial (hanya meliputi satu atau dua komponen penting dari sistem perpajakan).

3. Revenue goals

Reformasi perpajakan untuk meningkatkan penerimaan dalam persentase terhadap PDB yaitu rasio pajak (revenue enhancing); untuk mengganti penerimaan (revenue neutral reform); atau bahkan untuk mengurangi penerimaan (revenue-decreasing reform).

4. Equity goals

Reformasi perpajakan untuk menegakkan keadilan (redistributive). Orang berpenghasilan tidak sama, pajaknya diperlakukan tidak sama juga, namun jika reformasi perpajakan tidak dimaksudkan untuk merubah distribusi pendapatan yang sudah ada maka disebut distributionally neutral reform.

5. Resource allocations goals

Reformasi perpajakan yang berusaha mengurangi pengenaan pajak pada sumber daya agar dapat dialokasikan lebih efisien (euconomically neutral),

jika sistem perpajakan untuk mempengaruhi aliran sumber daya sektor ekonomi atau aktivitas tertentu maka disebut interventionist reforms.

6. Timing of reform

Dilakukan dengan mengubah seluruh kebijakan perpajakan secara bersamaan disebut contemporaneous reforms, dengan implementasi bertahap disebut phased reforms, atau perubahan kebijakan perpajakan yang tidak berkaitan dilakukan dalam beberapa tahun lebih disebut successive reforms.

2.2.2 Reformasi Perpajakan di Indonesia

Reformasi perpajakan yang dilakukan di Indonesia dimulai sejak tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem Official Assessment ke sistem Self Assessment. Perubahan sistem ini bertujuan untuk mengurangi kontak langsung antara Aparat Pajak dengan wajib pajak yang sebelumnya dikhawatirkan dapat menimbulkan praktik-praktik ilegal untuk menghindari atau mengurangi kewajiban perpajakan para wajib pajak yang bersangkutan. (Diana, 2013:6)

Reformasi perpajakan adalah perubahan yang mendasar di segala aspek perpajakan, melalui reformasi:

a. Moral, etika, dan integritas Aparat Pajak b. Kebijakan perpajakan

c. Pelayanan kepada masyarakat wajib pajak

e. Pemberian reward dan penerapan punishment yang tegas terhadap Aparat Pajak

Reformasi perpajakan secara komperhensif sebagai satu kesatuan dilakukan terhadap tiga bidang pokok atau utama yang secara langsung menyentuh pilar perpajakan, yaitu:

a. Bidang Administrasi, yakni melalui reformasi administrasi perpajakan; b. Bidang Peraturan, dengan melakukan amandemen terhadap

Undang-Undang Perpajakan;

c. Bidang Pengawasan, membangun bank data perpajakan nasional.

2.3 Sistem Administrasi Perpajakan Modern 2.3.1 Definisi Sistem

Kata sistem berasal dari bahasa Yunani yaitu “systema” yang berarti kesatuan. Sedangkan menurut Kamus Besar Bahasa Indonesia, sistem adalah perangkat unsur yang secara teratur saling berkaitan sehingga membentuk suatu totalitas; sususan yang teratur dari pandangan, teori, asas, dan sebagainya; metode.

Adapun definisi sistem menurut para ahli, diantaranya (Aldy, 2011):

1. Menurut L. James Havery, sistem adalah prosedur logis dan rasional untuk merancang suatu rangkaian komponen yang berhubungan satu dengan yang lainnya dengan maksud sebagai suatu kesatuan dalam usaha mencapai suatu tujuan yang telah ditentukan.

2. Menurut John Mc Manama, sistem adalah sebuah struktur konseptual yang tersusun dari fungsi-fungsi yang saling berhubungan yang bekerja sebagai suatu kesatuan untuk mencapai suatu hasil yang diinginkan secara efektif dan efisien.

Dari kedua pendapat para ahli tersebut dapat disimpulkan bahwa sistem merupakan suatu kesatuan komponen yang digunakan untuk mencapai suatu tujuan.

2.3.2 Definisi Administrasi

Definisi administrasi menurut A. Dunsire dalam buku Siti Kurnia (2010:92):

“Administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoretis.”

Selanjutnya, administrasi merupakan suatu proses yang dinamis dan berkelanjutan, yang digerakkan dalam rangka mencapai tujuan dengan cara memanfaatkan orang dan material melalui koordinasi dan kerjasama. Definisi di atas menunjukkan beberapa batasan istilah administrasi bukan hanya sebatas kegiatan ketatausahaan yang berkaitan dengan pekerjaan mengatur berkas, membuat laporan administratif, dan sebagainya.

2.3.3 Administrasi Perpajakan

Menurut Sophar Lumbantoruan (1997), administrasi perpajakan (tax administration) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak. (Siti Kurnia, 2010:93)

Administrasi pajak dalam arti sebagai prosedur meliputi antara lain tahap-tahap pendaftaran wajib pajak, penetapan pajak, pembayaran pajak, pelaporan pajak, dan penagihan pajak. tahap-tahap yang tidak solid dapat merupakan sumber kecurangan (tax evasion). Laporan Bank Dunia menyatakan bahwa: “Poor tax administration undermines the effectiveness of the desired tax structure and raises distortion. A poor designed tax structure makes administration mor difficult” (Lawrence H. Summers dalam buku Siti Kurnia, 2010:93)

De Jantscher (1997) menekankan peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan pengalaman di berbagai negara berkembang. Kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya karena administrasi perpajakan tidak mampu melaksanakannya. (Gunadi, 2003)

Administrasi perpajakan berperan penting dalam sistem perpajakan di suatu negara. Suatu negara dapat dengan sukses mencapai sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya mampu dengan efektif melaksanakan sistem perpajakan di suatu negara yang dipilih. Pada dasarnya sasaran administrasi

perpajakan adalah upaya peningkatan kepatuhan taxpayers dalam pemenuhan kewajiban perpajakan dan pelaksanaan ketentuan perpajakan secara seragam satu persepsi antara wajib pajak dan fiskus sama dalam menilai suatu ketentuan untuk mendapatkan penerimaan maksimal dengan biaya yang optimal.

Toshiyuki dalam buku Siti Kurnia (2010:95) menyatakan bahwa untuk mencapai hal tersebut disyaratkan beberapa kondisi administrasi perpajakan dalam suatu negara adalah seperti berikut ini:

1. Administrasi pajak harus dapat mengamankan penerimaan negara. 2. Harus berdasarkan peraturan perundang-undangan dan transparan.

3. Dapat merealisasikan perpajakan yang sah dan adil sesuai ketentuan dan menghilangkan kewenang-wenangan, arogansi, dan perilaku yang dipengaruhi kepentingan pribadi.

4. Dapat mencegah dan memberikan sanksi serta hukuman yang adil atas ketidakjujuran dan pelanggaran serta penyimpangan.

5. Mampu menyelenggarakan sistem perpajakan yang efisien dan efektif. 6. Meningkatkan kepatuhan membayar pajak.

7. Memberikan dukungan terhadap pertumbuhan dan pembangunan usaha yang sehat masyarakat pembayar pajak.

8. Dapat memberikan kontribusi atas pertumbuhan demokrasi masyarakat.

2.3.4 Pengertian Sistem Administrasi Perpajakan Modern

Menurut Suparman (2007) tentang pengertian sistem administrasi perpajakan modern adalah penyempurnaan atau perbaikan kinerja administrasi

baik secara individu, kelompok maupun kelembagaan agar lebih efisien, ekonomis, dan cepat.

Menurut Siti Kurnia (2010:109) modernisasi sistem perpajakan di lingkungan DJP bertujuan untuk menerapkan Good Governance dan pelayanan prima kepada masyarakat. Good governance, merupakan penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasa intensif kepada para wajib pajak. Selain itu, untuk mencapai tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan administrasi perpajakan dan mencapai tingkat produktivitas pegawai pajak yang tinggi.

2.3.5 Penerapan Sistem Administrasi Perpajakan Modern

Sejak tahun 2002, Direktorat Jenderal Pajak telah memulai beberapa langkah reformasi administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas reformasi perpajakan yang menjadi landasan bagi terciptanya

administrasi perpajakan yang modern, efisien dan dipercaya masyarakat dengan tujuan tercapainya tingkat kepatuhan sukarela yang tinggi, tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan produktivitas pergawai perpajakan yang tinggi. (Purnomo dalam Heru, 2004:218)

Menurut Siti Kurnia (2010:117) terdapat program-program reformasi administrasi perpajakan jangka menengah Direktorat Jenderal Pajak adalah sebagai berikut:

A. Meningkatkan Kepatuhan Perpajakan 1. Meningkatkan kepatuhan sukarela

- Program kampanye sadar dan peduli pajak - Program pengembangan pelayanan perpajakan

2. Memelihara (maintaining) Tingkat Kepatuhan Wajib Pajak Patuh - Program pengembangan pelayanan prima

- Program penyederhanaan pemenuhan kewajiban perpajakan 3. Menangkal Ketidakpatuhan Perpajakan (Combatting Noncompliance)

- Program merevisi pengenaan sanksi

- Program menyikapi berbagai kelompok wajib pajak tidak patuh - Program meningkatkan efektivitas pemeriksaan

- Program modernisasi aturan dan metode pemeriksaan dan penagihan

- Program penyempurnaan ekstensifikasi

- Program pemanfaatan teknologi terkini dan pengembangan IT masterplan

- Program pengembangan dan pemanfaatan bank data

B. Meningkatkan Kepercayaan Masyarakat terhadap Administrasi Perpajakan 1. Meningkatkan citra DJP

- Program merevisi UU KUP

- Program penerapan Good Corporate Covernance - Program perbaikan mekanisme keberatan dan banding - Program penyempurnaan prosedur pemeriksaan

2. Melanjutkan Pengembangan Adiministrasi Large Taxpayer Office (LTO) atau Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar - Program peningkatan pelayanan, pemeriksaan dan penagihan pada

LTO

- Program peningkatan jumlah Wajib Pajak terdaftar pada LTO selain BUMN/BUMD

- Program penerapan sistem administrasi LTO pada Kanwil DJP Jakarta Khusus

- Program penerapan sistem administrasi LTO pada Kanwil lainnya C. Meningkatkan Produktivitas Aparat Perpajakan

1. Program reorganisasi DJP berdasarkan fungsi dan kelompok wajib pajak.

2. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor Pusat/Kanwil DJP

3. Program penyusunan kebijakan baru untuk manajemen SDM 4. Program peningkatan mutu sarana dan prasarana kerja 5. Program penyusunan rencana kerja operasional

Program dan kegiatan dalam kerangka reformasi dan modernisasi perpajakan dilakukan secara komperhensif meliputi aspek perangkat lunak, perangkat keras, dan sumber daya manusia. Reformasi perangkat lunak adalah perbaikan struktur organisasi dan kelembagaan, serta penyempurnaan dan penyederhanaan sistem operasi mulai dari pengenalan dan penyebaran informasi

perpajakan, pemeriksaan dan penagihan, pembayaran, pelayanan, hingga pengawasan agar lebih efektif dan efisien.

Keseluruhan operasi berbasis teknologi informasi dan ditunjang kerjasama operasi dengan instansi lain. Revisi Undang-Undang perpajakan dan peraturan terkait lainnya, juga penerapan praktik tata pemerintahan yang bersih dan berwibawa (good governance) dilaksanakan dalam konteks penegakan hukum dan keadilan yang memayungi semua lini dan tahapan operasional. Reformasi perangkat keras diupayakan pengadaan sarana dan prasarana yang memenuhi persyaratan mutu dan menunjang upaya modernisasi administrasi perpajakan di seluruh Indonesia.

Penyiapan sumber daya manusia (SDM) yang berkualitas dan profesional merupakan program reformasi aspek sumber daya manusia, antara lain melalui pelaksanaan fit and proper test secara ketat, penempatan pegawai sesuai kapasitas dan kapabilitasnya, reorganisasi, kaderisasi, pelatihan dan program pengembangan self capacity.

2.3.6 Dimensi Penerapan Sistem Administrasi Perpajakan Modern

Modernisasi perpajakan yang dilakukan pemerintah tentunya tidaklah hanya untuk mencapai target penerimaan pajak semata, juga penting dilakukan untuk menuju adanya perubahan paradigma perpajakan. Di mana ketentuan, prosedur, dan aktivitas perpajakan juga terus diarahkan untuk peningkatan pelayanan agar menjadi business friendly bagi masyarakat. Hal ini akan mengakibatkan masyarakat dapat memandang pajak menjadi suatu kewajiban

partisipatif warga dan tidak dianggap sebagai beban kuantitatif. Modernisasi administrasi perpajakan yang dilakukan pada dasarnya meliputi:

1. Restrukturisasi Organisasi

Implementasi konsep administrasi perpajakan modern yang berorientasi pada pelayanan dan pengawasan adalah struktur organisasi DJP yang perlu diubah, baik di level kantor pusat sebagai pembuat kebijakan maupun di level kantor operasional sebagai pelaksana implementasi kebijakan.

1) Kantor pusat

Struktur Kantor Pusat DJP (KP DJP) ikut disesuaikan berdasarkan fungsi agar sesuai dengan unit vertikal di bawahnya. Ke depannya KP DJP dirancang sebagai Pusat Analisis dan Perumusan Kebijakan (Center of Policy Making and Analysis) atau hanya menjalankan tugas dan pekerjaan yang sifatnya non operasional. Untuk itu struktur KP DJP dibagi menjadi:

a. Direktorat yang menangani day-to-day operation (1 sekretariat, 9 direktorat).

b. Direktorat yang menangani pengembangan/transformasi (3 direktorat).

c. Untuk memperkuat beberapa fungsi yang dianggap penting, maka dibentuk beberapa direktorat baru untuk menangani intelijen dan penyidikan perpajakan, ekstensifikasi perpajakan, dan hubungan masyarakat (public relation).

d. Beberapa subdirektorat baru yang menangani penelitian perpajakan, kepatuhan internal, dan transfer pricing.

2) Kantor operasional

a. Dalam memudahkan wajib pajak, ketiga jenis kantor pajak yang ada yaitu Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), dilebur menjadi Kantor Pelayanan Pajak (KPP). Dengan demikian wajib pajak cukup datang ke satu kantor saja untuk menyelesaikan seluruh permasalahan perpajakannya.

b. Struktur berbasis fungsi diterapkan pada KPP dengan sistem administrasi modern untuk dapat merealisasikan debirokratisasi pelayanan sekaligus melaksanakan pengawasan terhadap wajib pajak secara lebih sistematis berdasarkan analisis resiko.

c. Unit vertikal DJP dibedakan berdasarkan segmentasi wajib pajak, yaitu:

KPP Wajib Pajak Besar (LTO-Large Taxpayers Office), KPP Madya (MTO-Middle Taxpayers Office), dan KPP Pratama (STO-Small Taxpayers Office).

Dengan pembagian seperti ini, diharapkan strategi dan pendekatan terhadap wajib pajak pun dapat disesuaikan dengan karakteristik wajib pajak yang ditangani, sehingga hasil yang diperoleh dapat lebih optimal.

d. Khusus di kantor operasional, terdapat posisi baru yang disebut Account Representative, yang mempunyai tugas antara lain memberikan bantuan konsultasi perpajakan kepada wajib pajak, memberitahukan peraturan perpajakan yang baru, dan mengawasi kepatuhan wajib pajak.

e. Untuk lebih memberikan rasa keadilan bagi wajib pajak, seluruh penanganan keberatan dilakukan oleh Kantor Wilayah yang merupakan unit vertikal di atas KPP yang menerbitkan surat ketetapan pajak sebagai hasil dari pemeriksaan pajak. 2. Penyempurnaan Proses Bisnis Melalui Pemanfaatan Teknologi

Komunikasi dan Informasi

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, sistem, dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program modernisasi DJP, yang diartikan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya klerikal. Langkah awal perbaikan business process adalah penulisan dan dokumentasi yaitu melalui:

a. Standard Operating Procedures (SOP) untuk setiap kegiatan di seluruh unit DJP. Sampai dengan akhir tahun 2007, sekitar 1900 SOP di lingkungan DJP telah berhasil diidentifikasikan, ditulis, dan dijadikan acuan pelaksanaan tugas dan pekerjaan bagi para pegawai.

b. Perbaikan business process dilakukan antara lain dengan penerapan e-system dengan dibukanya fasilitas:

- e-filling yaitu pengiriman SPT secara online melalui internet, - e-SPT yaitu penyerahan SPT dalam media digital,

- e-payment yaitu fasilitas pembayaran online untuk PBB, dan

- e-registration yaitu pendaftaran NPWP secara online melalui internet.

Semua fasilitas tersebut diciptakan guna memudahkan wajib pajak dalam melaksanakan kewajiban perpajakannya.

c. Untuk sistem administrasi internal saat ini terus dilakukan pengembangan dan penyempurnaan Sistem Informasi DJP (SIDJP). Salah satu fitur penting sistem tersebut adalah case management dan workflow system yang digunakan unutk administrasi persuratan, proses pelayanan, serta pengadministrasian account wajib pajak. sistem informasi manjemen internal seperti Sistem Kepegawaian, Sistem Informasi Keuangan dan Akuntansi, Sistem Pelaporan, dan Key Performance Indicator (KPI) juga terus dikembangkan.

3. Penyempurnaan Manajemen Sumber Daya Manusia

Secanggih apapun struktur, sistem, teknologi informasi, metode dan kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capable dan bertintegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan semata-mata melakuka rasionalisasi pegawai,

karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas. Langkah perbaikan di bidang SDM diantaranya adalah:

a. DJP melakukan pemetaan kompetensi (Competency Mapping) untuk seluruh 30.000 pegawai DJP guna mengetahui sebaran kuantitas dan kualitas kompetensi pegawai. Meskipun program mapping ini masih terbatas mengidentifikasikan ‘soft’ competency saja, tetapi informasi yang didapat cukup membantu DJP dalam merumuskan kebijakan kepegawaian yang lebih fair.

b. Kemudian seluruh jabatan harus dievaluasi dan dianalisis untuk selanjutnya ditentukan job grade dari masing-masing jabatan tersebut. c. Selanjutnya beban kerja dari masing-masing jabatan tersebut dianaisis

yang kemudian dikaitkan juga dengan pengembangan sistem pengukuran kinerja masing-masing pegawai.

d. Sebagai catatan, pembuatan dan dokumentasi SOP untuk seluruh proses pekerjaan dapat dimanfaatkan juga sebagai standar penilaian kinerja. Secara bersamaan dilakukan penilaian terhadap seluruh pegawai secara lebih objektif dan konsisten sekaligus standar kompetensi jabatannya melalui proyek assessment center. Selisish (gap) antara hasil penilaian pegawai dengan standar kompetensi jabatan yang didudukinya dijadikan dasar perancangan program capacity bulding (termasuk pendidikan dan pelatihan) yang lebih fokus

dan terarah. Saat ini, DJP sedang mengembangkan berbagai program pelatihan metode Adult Learning Principles.

e. Semua itu nantinya akan dimanfaatkan untuk membuat sistem jenjang karir, khususnya sistem mutasi dan promosi, serta sistem remunerasi yang lebih jelas, adil, dan akuntabel.

4. Pelaksanaan Good Governance

Elemen terakhir adalah pelaksanaan good governance, yang seringkali dihubungkan dengan integritas pegawai dan institusi. Dalam praktik berorganisasi, good governance biasanya dikaitkan dengan mekanisme pengawasan internal (internal control) yang bertujuan untuk meminimalkan terjadinya penyimpangan ataupun penyelewengan dalam organisasi, baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak. DJP dengan program modernisasinya senantiasa berupaya menerapkan prinsip-prinsip good governance tersebut berupa: a. Pembuatan dan penegakkan Kode Etik Pegawai yang secara tegas

mencantumkan kewajiban dan larangan bagi para pegawai DJP dalam pelaksanaan tugasnya, termasuk sanksi-sanksi bagi setiap pelanggaran Kode Etik Pegawai tersebut.

b. Selain itu pemerintah telah menyediakan berbagai saluran pengaduan yang sifatnya independen untuk menangani pelanggaran atau penyelewengan di bidang perpajakan, seperti Komisi Ombudsman Nasional.

c. Dalam lingkup internal DJP sendiri, telah dibentuk dua subdirektorat yang khusus menangani pengawasan internal di bawah Direktorat Kepatuhan Internal dan Transformasi Sumber Daya Aparatur, yaitu: - Subdirektorat Kepatuhan Internal yang sifatnya lebih ke

pencegahan (preventif), dan

- Subdirektorat Investigasi Internal yang sifatnya lebih ke pengusutan dan penghukuman (reaktif).

d. Lebih jauh lagi pembentukan complience center di masing-masing kanwil modern untuk menampung keluhan wajib pajak merupakan bukti komitmen DJP untuk selalu meningkatkan pelayanan kepada wajib pajaknya sekaligus pengawasan bagi internal DJP.

2.4 Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai sengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri atau dibantu dengan tenaga ahli misalnya praktisi perpajakan profesional/tax agent) bukan fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam self assessment system, dengan tujuan pada penerimaan pajak yang optimal.

Richard dan Mika dalam buku Chaizi Nasucha (2004) menyatakan bahwa seberapa besarnya jurang kepatuhan (tax gap) yaitu selisih antara penerimaan yang sesungguhnya dengan potensi pajak dengan tingkat kepatuhan dari

masing-masing sektor perpajakan merupakan pengukuran yang lebih akurat atas efektivitas administrasi perpajakan. Penyebab tax gap adalah karena lemahnya administrasi perpajakan. Upaya mengurangi kesenjangan kepatuhan dilakukan melalui penyempurnaan sistem administrasi perpajakan.

2.4.1 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Besar Bahasa Indonesia (1995:1013) istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Siti Kurnia, 2010:138)

Sedangkan kepatuhan wajib pajak yang dikemukakan oleh Norman D.Nowak dalam buku Moh. Zain (2004) adalah:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana: (1) wajib pajak paham atau berusahan untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, (2) mengisi formulir pajak dengan lengkap dan jelas, (3) menghitung jumlah pajak yang terutang dengan benar, (4) membayar pajak yang terutang tepat pada waktunya.”

Safri Nurmantu (2006:148) mengemukakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Menurutnya ada dua macam kepatuhan, yaitu:

1. Kepatuhan formal, adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material, adalah suatu keadaan dimana wajib pajak secara substantive atau hakekatknya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material juga meliputi kepatuhan formal.

2.4.2 Dimensi Kepatuhan Wajib Pajak Orang Pribadi

Administrasi perpajakan di Indonesia masih perlu diperbaiki, dengan perbaikan diharapkan wajib pajak lebih termotivasi dalam memenuhi kewajiban perpajakannya. Dengan alat untuk mencapai suatu sistem telah diperbaiki maka faktor-faktor lain akan terpengaruh. Sistem pemungutan pajak dengan menggunakan self assessment memberikan peran aktif wajib pajakn nuntuk melakukan sendiri perhitungan pajak terutang, menyetorkannya sendiri, dan melaporkan SPT sendiri. Dalam sistem ini lebih ditekankan kepada kerelaan wajib pajak untuk mematuhi kewajiban perpajakannya.

Menurut Chaizi Nasucha (2004), kepatuhan wajib pajak dapat diidentifikasikan dari:

- Kepatuhan wajib pajak dalam mendaftarkan diri,

- Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), - Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan - Kepatuhan dalam pembayaran tunggakan.

2.5 Penelitian Terdahulu

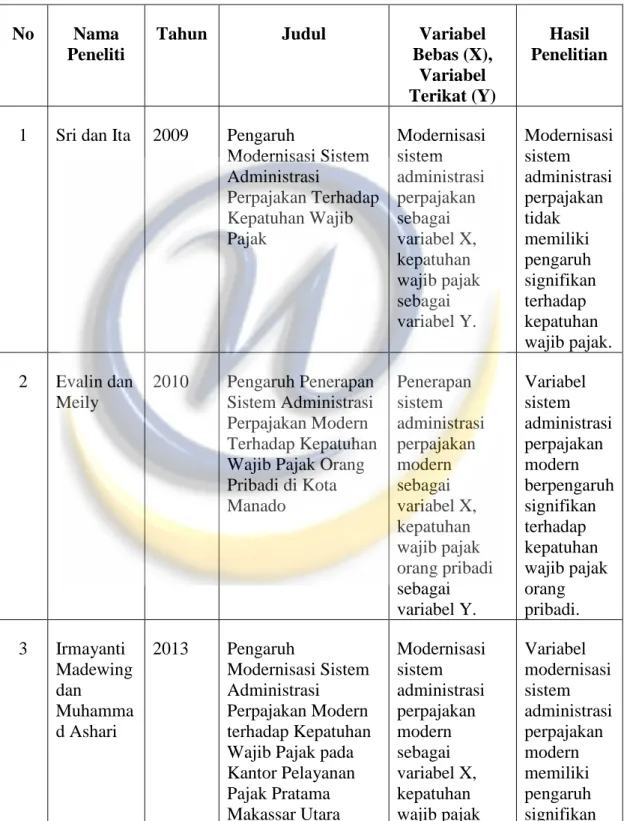

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Tahun Judul Variabel

Bebas (X), Variabel Terikat (Y)

Hasil Penelitian

1 Sri dan Ita 2009 Pengaruh

Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Modernisasi sistem administrasi perpajakan sebagai variabel X, kepatuhan wajib pajak sebagai variabel Y. Modernisasi sistem administrasi perpajakan tidak memiliki pengaruh signifikan terhadap kepatuhan wajib pajak. 2 Evalin dan Meily 2010 Pengaruh Penerapan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kota Manado Penerapan sistem administrasi perpajakan modern sebagai variabel X, kepatuhan wajib pajak orang pribadi sebagai variabel Y. Variabel sistem administrasi perpajakan modern berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi. 3 Irmayanti Madewing dan Muhamma d Ashari 2013 Pengaruh Modernisasi Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara Modernisasi sistem administrasi perpajakan modern sebagai variabel X, kepatuhan wajib pajak Variabel modernisasi sistem administrasi perpajakan modern memiliki pengaruh signifikan

sebagai variabel Y. terhadap kepatuhan wajib pajak. 2.6 Kerangka Pemikiran

Pajak menjadi sumber utama penerimaan negara yang mencerminkan perkembangan kehidupan sosial ekonomi dan ketaatan masyarakatan dari suatu negara. Tuntutan akan peningkatan penerimaan, penyesuaian struktur perpajakan serta stabilisasi dan pertumbuhan ekonomi yang sehat melalui pendekatan fiskal menjadi alasan dilakukannya reformasi perpajakan, yaitu perubahan yang mendasar di segala aspek perpajakan. Program reformasi perpajakan dapat berhasil apabila menghasilkan perubahan dalam dua elemen dasar sistem perpajakan yang saling mempengaruhi, yaitu struktur pajak serta mekanismenya dan instansi/aparat yang mengatur administrasi dan kepatuhan perpajakan. Administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan dan penerimaan negara.

Reformasi perpajakan terdiri dari reformasi struktur perpajakan dan reformasi administrasi perpajakan. Reformasi administrasi perpajakan dapat dilaksanakan tanpa melakukan reformasi struktur perpajakan karena suatu keberhasilan reformasi administrasi perpajakan adalah kapasitas administrasi perpajakan dalam mengimplementasikan struktur perpajakan secara efektif dan efisien.

Pendekatannya diletakkan pada peningkatan dalam kepatuhan dan tingkat kepercayaan masyarakat terhadap administrasi perpajakan yang menjadi dasar diterapkannya sistem administrasi perpajakan modern. Direktorat Jenderal pajak

telah melakukan pengembangan konsep sistem administrasi perpajakan modern dalam kerangka reformasi administrasi perpajakan jangka menengah (3-5 tahun) yang dimulai sejak tahun 2001. Penerapan sistem administrasi perpajakan modern adalah penerapan sistem administrasi perpajakan yang mengalami penyempurnaan atau perbaikan kinerja, baik secara individu, kelompok, maupun kelembagaan agar lebih efektif dan efisien yang merupakan perwujudan dari program reformasi administrasi jangka menengah yang menjadi prioritas reformasi perpajakan.

Pengukuran efisiensi dan efektivitas administrasi perpajakan yang lebih akurat adalah dengan mengukur seberapa besar jurang kepatuhan (tax gap), yaitu selisih antara penerimaan yang sesungguhnya dengan potensi pajak dengan tingkat kepatuhan dari masing-masing sektor perpajakan. Kepatuhan wajib pajak dapat diidentifikasi dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk mengembalikan SPT, kepatuhan dalam perhitungan serta pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Pada hakekatnya kondisi sistem administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak, upaya perbaikan administrasi perpajakan yang terus dikembangkan diharapkan dapat meningkatkan kepatuhan wajib pajak. Oleh karena itu, kepatuhan wajib pajak dimungkinkan menjadi salah satu variabel yang berperan besar dalam meningkatkan penerimaan pajak.

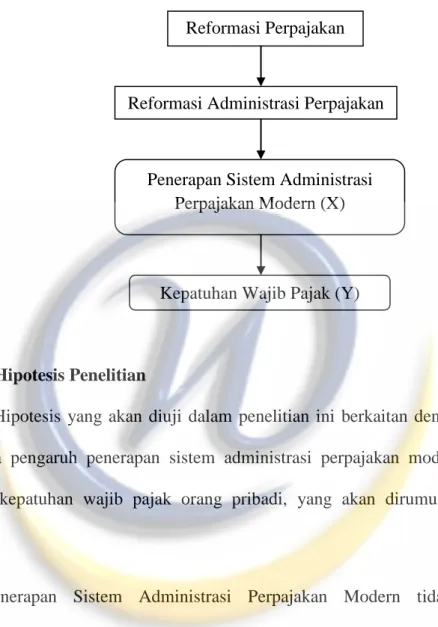

Dari uraian di atas maka penulis membuat suatu skema kerangka pemikiran sederhana seperti di bawah ini:

Gambar 2.1 Kerangka Pemikiran

2.7 Hipotesis Penelitian

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh penerapan sistem administrasi perpajakan modern terhadap tingkat kepatuhan wajib pajak orang pribadi, yang akan dirumuskan sebagai berikut:

H0 : Penerapan Sistem Administrasi Perpajakan Modern tidak memiliki

pengaruh yang signifikan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi.

Ha : Penerapan Sistem Administrasi Perpajakan Modern memiliki pengaruh yang

signifikan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi. Reformasi Perpajakan

Reformasi Administrasi Perpajakan

Penerapan Sistem Administrasi Perpajakan Modern (X)