SKRIPSI

PENGARUH ARUS KAS OPERASI, PROFITABILITAS DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA

SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA (BEI) TAHUN 2013-2015

OLEH

FRANSISCA KRISTIANI PASARIBU 150522019

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Arus Kas Operasi, Profitabilitas dan Pertumbuhan Penjualan terhadap Harga Saham dengan Kebijakan Dividen Sebagai Variabel Moderating pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) tahun 2013-2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2017

Fransisca Kristiani Pasaribu NIM 150522019

ABSTRAK

PENGARUH ARUS KAS OPERASI, PROFITABILITAS DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA

SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA (BEI) TAHUN 2013-2015

Penelitan ini bertujuan untuk mengetahui pengaruh arus kas operasi, profitabilitas, dan pertumbuhan penjualan terhadap harga saham dengan kebijakan dividen sebagai variabel moderating pada perusahaan manufaktur yang terdaftar dibursa efek indonesia dari tahun 2013-2015. Variabel yang digunakan dalam penelitian ini adalah arus kas operasi, return on equity, dan pertumbuhan penjualan sebagai variabel independen, harga saham sebagai variabel dependen dan kebijakan dividen sebagai variabel moderating.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan pada 15 perusahaan yang memenuhi kriteria pengambilan sampel dari 138 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data penelitian adalah data sekunder berupa laporan tahunan keuangan 15 perusahaan yang diterbitkan di Bursa Efek Indonesia.

Metode pengolahan data pada penelitian ini menggunakan uji regresi linear berganda, uji moderating yang menggunakan uji residual. Dengan terlebih dahulu melakukan pengujian atas asumsi klasik. Hasil penelitian menunjukkan secara parsial arus kas operasi berpengaruh positif dan signifkan terhadap harga saham, return on equity secara parsial berpengaruh positif dan signifikan terhadap harga saham, pertumbuhan penjualan berpengaruh negatif dan tidak signifikan terhadap harga saham, kebijakan dividen tidak signifikan dalam memoderasi hubungan secara parsial antara arus kas operasi, return on equity dan pertumbuhan penjualan terhadap harga saham.

Kata Kunci: Arus kas operasi, return on equity, pertumbuhan penjualan, harga saham dan kebijakan dividen

ABSTRACT

INFLUENCE OF OPERATING CASH FLOW, PROFITABILYTY AND SALES GROWTH OF SHARE PRICE WITH DIVIDEND

POLICY AS VARIABLE MODERATING IN THE MANUFACTURING COMPANIES LISTED ON

THE STOCK EXCHANGES OF INDONESIA IN 2013-2015

This research aims to determine the effect of operating cash flow, profitability, and sales growth to the stock price with dividend policy as a moderating variable in manufacturing companies-listed Indonesian effects of years of 2013-2015. Variables used in this study is the operating cash flow, return on equity and sales growth as independent variables, the stock price as the dependent variable and dividend policy as moderating variable.

This study was performed on companies listed in the Indonesia Stock Exchange. This study was conducted on 15 companies that meet the criteria for the sampling of 138 companies listed in the Indonesia Stock Exchange. The research data are secondary data from the annual financial statements of 15 companies published in the Indonesia Stock Exchange.

Data processing method in this study using multiple linear regression test, test moderating using residual test. By first testing of classical assumptions. The results showed a partial operating cash flow have positive and significant effect on stock prices, return on equity is partially positive and significant effect on the stock price, sales growth of negative and have no significant effect on the stock price, the dividend policy have no significant effect to moderate by partially between operating cash flow, return on equity and sales growth dividend on stock prices.

Keywords: Operating cash flow, return on equity, sales growth, share price and dividend policy

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat dan kasih setia-Nya yang senantiasa menyertai penulis sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Arus Kas Operasi, Profitabilitas dan Pertumbuhan Penjualan terhadap Harga Saham dengan Kebijakan Dividen Sebagai Variabel Moderating pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) tahun 2013-2015”

Skripsi ini penulis persembahkan teristimewa untuk keluarga tercinta, khususnya kepada mama saya T. Sitanggang yang selalu memberi doa, kasih sayang dan dukungan baik moril maupun materil yang tiada henti menyertai dan kepada papa saya M. Pasaribu yang sudah berada di surga. Juga kepada kedua abang saya yang terkasih Firky Maruli Tua Pasaribu S.Sos dan Fridholin Hatoguan Pasaribu S. Kel yang senantisa memberikan semangat dan doa. Penulis telah banyak menerima bimbingan, saran, motivasi juga doa dari pihak-pihak selama menjalani penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan, arahan, dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Departemen dan Drs. Syahrul Rambe, M.M., Ak., CA selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak., CA selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, M.M., Ak, selaku Dosen Pembimbing, Bapak Drs.

Hotmal Ja’far, M.M., Ak, selaku Dosen Penguji dan Bapak Drs. Rustam, M.Si, Ak, selaku Dosen Pembanding yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

5. Sahabat seperjuangan Rara Nita dan seluruh teman-teman Akuntansi Ekstensi Stambuk 2015 yang tidak bisa penulis sebutkan satu persatu yang telah memberikan doa, semangat, dukungan dan kebersamaan dalam penulisan skripsi ini.

6. Yang terkasih Michael Napitupulu yang selalu memberikan semangat serta dukungan doa kepada penulis dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua

Medan,...

Penulis

Fransisca Kristiani Pasaribu NIM. 150522019

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori... 10

2.1.1 Laporan Arus Kas... 10

2.1.1.1 Arus Kas Operasi ... 11

2.1.2 Profitabilitas ... 13

2.1.2.1 Return On Equity (ROE) ... 14

2.1.3 Pertumbuhan Penjualan ... 15

2.1.4 Kebijakan Dividen... 17

2.1.4.1 Pengertian Kebijakan Dividen ... 17

2.1.4.2 Teori Kebijakan Dividen ... 18

2.1.4.3 Tipe-Tipe Kebijakan Dividen ... 18

2.1.4.4 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen 19 2.1.5 Harga Saham ... 20

2.1.5.1 Jenis Saham ... 21

2.1.5.2 Tipe Analisa Saham ... 22

2.1.5.3 Faktor-Faktor yang Mempengaruhi Harga Saham ... 22

2.2 Tinjauan Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 27

2.3.1 Kerangka Konseptual ... 27

2.3.2 Hipotesis Penelitian ... 28

2.3.2.1 Arus Kas Operasi terhadap Harga Saham... 28

2.3.2.2 Profitabilitas terhadap Harga Saham ... 29

2.3.2.3 Pertumbuhan Penjualan terhadap Harga Saham ... 30

2.3.2.4 Arus Kas Operasi terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating ... 31

2.3.2.5 Profitabilitas terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating ... 32

2.3.2.6 Pertumbuhan Penjualan terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating ... 33

BAB III METODE PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

3.2 Batasan Operasional ... 35

3.3 Definisi Operasional dan Variabel ... 36

3.4 Populasi dan Sampel Penelitian ... 39

3.5 Jenis dan Sumber Data ... 43

3.6 Metode Pengumpulan Data ... 44

3.7 Teknik Analisis Data ... 44

3.7.1 Statistik Deskriptif ... 44

3.7.2 Uji Asumsi Klasik ... 45

3.7.2.1 Uji Normalitas ... 45

3.7.2.2 Uji Multikolinearitas ... 46

3.7.2.3 Uji Autokolerasi ... 46

3.7.2.4 Uji Heteroskedastisitas ... 47

3.7.3 Analisis Regresi ... 48

3.7.3.1 Analisis Regresi Linear Berganda ... 48

3.7.3.2 Analisis Regresi Moderasi (Moderated Regression Analysis) ... 49

3.7.4 Uji Hipotesis ... 50

3.7.3.1 Uji Statistik F ... 50

3.7.3.2 Uji Statistik t ... 51

3.7.3.3 Uji Koefisien Determinasi R2 ... 51

BAB IV HASIL DAN PEMBAHASAN ... 53

4.1 Deskripsi Objek Penelitian ... 53

4.2 Hasil Penelitian ... 53

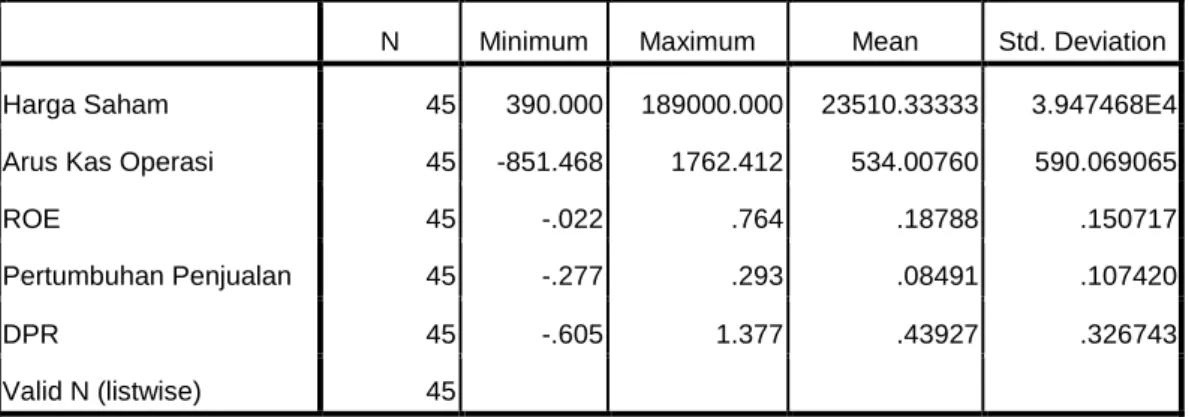

4.2.1 Analisis Statistik Deskriptif ... 53

4.2.2 Uji Asumsi Klasik ... 55

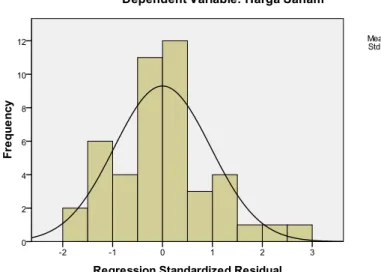

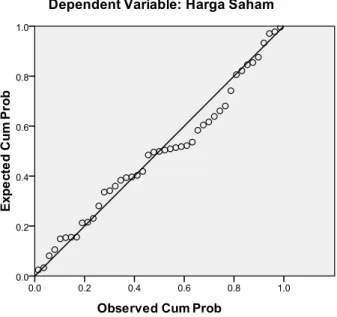

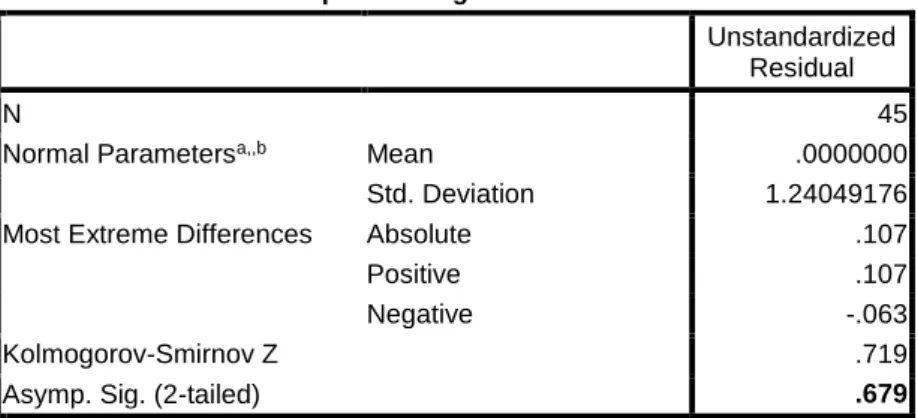

4.2.2.1 Uji Normalitas ... 55

4.2.2.2 Uji Multikoloniearitas ... 58

4.2.2.3 Uji Autokolerasi ... 60

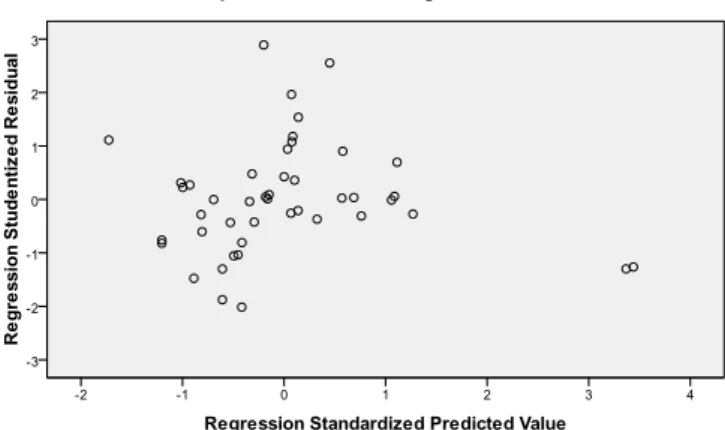

4.2.2.4 Uji Heteroskedastisitas ... 60

4.2.3 Analisis Regresi ... 61

4.2.3.1 Analisis Regresi Linear Berganda ... 61

4.2.3.1 Analisis Regresi Moderasi ... 63

4.2.4 Uji Hipotesis ... 65

4.2.4.1 Uji Signifikansi Pengaruh Simultan (Uji F) ... 65

4.2.4.2 Uji Signifikansi Parsial (Uji t) ... 66

4.2.4.3 Analisis Koefisien Determinasi (R2) ... 68

4.3 Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 74

5.3 Saran ... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1

Fenomena Laba Bersih dan Harga saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode

2012-2014 ... 4

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Definisi Operasional Variabel ... 34

3.2 Populasi dan Sampel Penelitian ... 36

4.1 Hasil Statistik Deskriptif Variabel Penelitian ... 54

4.2 Hasil Uji Normalitas ... 58

4.3 Hasil Uji Multikoloniearitas ... 59

4.4 Hasil Uji Autokorelasi ... 60

4.5 Hasil Uji Analisis Rgresi Berganda ... 62

4.6 Uji Signifikansi DPR dalam Memoderasi Hubungan antara Arus Kas Operasi dan Harga Saham ... 64

4.7 Uji Signifikansi DPR dalam Memoderasi Hubungan antara ROE dan Harga Saham ... 64

4.8 Uji Signifikansi DPR dalam Memoderasi Hubungan antara Pertumbuhan Penjualan dan Harga Saham ... 65

4.9 Uji Pengaruh Simultan dengan Uji F ... 66

4.10 Uji Signifikansi Pengaruh Parsial (Uji t) ... 67

4.11 Koefisien Determinasi R2 ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 27

4.1 Grafik Histogram ... 56

4.2 Normal Propability Plot ... 56

4.3 Grafik Scatter Plot ... 61

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Arus Kas Operasi Tahun 2013-2015 ... 78 2 Data Return On Equity (ROE) Tahun 2013-2015 ... 79 3 Data Pertumbuhan Penjualan Tahun 2013-2015 ... 80 4 Data Dividend Payout Ratio (DPR) Tahun 2013-3015 ... 81 5 Data Harga Saham Tahun 2013-2015 ... 82 6 Hasil Output SPSS ... 83

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu sarana untuk melakukan investasi adalah pasar modal. Pasar modal menjadi wahana yang mempertemukan pihak-pihak yang membutuhkan dana dan pihak-pihak yang menyediakan dana. Pasar modal menjadi alternatif pendanaan dalam membangun dan mengembangkan usaha selain pendanaan dari perbankan serta sebagai alternatif dalam melakukan investasi. Pasar modal dibentuk oleh berbagai pasar sekuritas (securities excahanges) yang menyediakan media transaksi saham dan obligasi. Pasar sekuritas yang terorganisasi adalah organisasi yang bertindak sebagai pasar sekunder tempat sekuritas diperdagangkan. Tempat di mana sekuritas diperdagangkan disebut bursa efek. Oleh karena itu bursa efek merupakan arti pasar modal secara fisik. “Bursa efek adalah pihak yang menyelengarakan dan menyediakan sistem dan/ atau sarana untuk mempertemukan penawaran jual dan beli efek serta pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka” (Gumanti, 2011:68).

Saham adalah salah satu alternatif sumber dana jangka panjang bagi suatu perusahaan. Harga saham merupakan indikator keberhasilan pengelolaan perusahaan dimana kekuatan pasar ditunjukkan dengan transaksi perdagangan saham perusahaan di pasar modal. Terjadinya transaksi tersebut didasarkan pada hasil pengamatan para investor terhadap prestasi perusahaan dalam menghasilkan keuntungan. Pada prinsipnya, semakin baik prestasi perusahaan dalam

menghasilkan keuntungan akan meningkatkan permintaan saham sehingga harganya akan mengalami peningkatan. Akan tetapi jika prestasi perusahaan semakin buruk maka akan menurunkan harga saham yang bersangkutan.

Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal. Pada prinsipnya, investor membeli saham adalah untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain).

Sehingga sebelum memutuskan untuk menginvestasikan dananya, investor harus melakukan beberapa penilaian dengan cermat terhadap emiten. Investor harus yakin bahwa informasi yang diterimanya adalah benar, serta tidak ada pihak lain yang memanipulasi informasi tersebut.

Dalam kegiatan analisis dan memilih saham, para investor memerlukan informasi-informasi yang relevan dan memadai melalui laporan keuangan.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Menurut Halim (2005:12) “apabila laba yang diperoleh perusahaan relatif tinggi, maka kemungkinan besar bahwa, dividen yang dibayarkan juga relatif tinggi. Apabila dividen yang dibayarkan relatif tinggi, akan berpengaruh positif terhadap harga saham di bursa, dan investor akan tertarik untuk membelinya”. Akibatnya permintaan akan saham tersebut menjadi meningkat, sehingga akhirnya harganya juga akan meningkat. Teori diatas bertentangan dengan fakta yang ada dilapangan.

Beberapa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

mengalami sebuah fenomena dimana harga saham turun ketika laba bersih meningkat atau sebaliknya. Dari seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, beberapa perusahaan mengalami fenomena tersebut. Pada tahun 2013 Gudang Garam Tbk (GGRM) mengalami peningkatan laba bersih sebesar 7,7% pada tahun 2012 sebesar Rp 4.068.711.000.000 menjadi 4.383.932.000.000 pada tahun 2013. Namun disisi lain pada tahun 2013 harga saham menurun sebesar 25%, pada tahun 2012 sebesar Rp 56.300 menjadi Rp 42.000 pada tahun 2013. Kemudian Merck Indonesia Tbk (MERCK) pada tahun 2014 mengalami peningkatan laba bersih sebesar 3,4% pada tahun 2013 sebesar Rp 175.444.757.000 menjadi Rp 181.472.234.000 pada tahun 2013. Namun disisi lain pada tahun 2014 harga saham menurun sebesar 15,3% pada tahun 2013 sebesar Rp 189.000 menjadi Rp 160.000 pada tahun 2014 (www.idx.co.id).

Hal sebaliknya terjadi pada Ultrajaya Milk Industry and Trading Company Tbk (ULTJ) tahun 2013 mengalam penurunan laba bersih sebesar 8%, pada tahun 2012 sebebsar Rp 353.431.619.485 menjadi Rp 325.127.420.664 pada tahun 2013. Namun disisi lain pada tahun 2013 harga saham meningkat drastis Rp 4.500 pada tahun 2013. Kemudian pada Darya Varia Laboratorium Tbk (DVLA) tahun 2013 mengalami penurunan laba bersih sebesar 15,5% pada tahun 2012 sebesar Rp 148.909.089.000 menjadi Rp 125.796.473.000. Namun disisi lain pada tahun 2013 harga saham mengalami kenaikan sebesar 30,2% pada tahun 2012 sebesar Rp 1.690 menjadi Rp 2.200 pada tahun 2013. Kemudian pada Handjaya Mandala Sampoerna Tbk (HSMP) tahun 2014 mengalami penurunan laba bersih sebesar 7,3% pada tahun 2013 sebesar Rp 10.807.957.000.000 menjadi Rp

10.014.995.000.000. Namun disisi lain pada tahun 2014 harga saham mengalami kenaikan 10%, pada tahun 2013 sebesar Rp 62.400 menjadi 68.650 pada tahun 2014 (www.idx.co.id).

Tabel 1.1

Fenomena Laba Bersih dan Harga saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014

No Kode Perusahaan Tahun Laba bersih (Rp) Harga Saham (Rp)

1 ULTJ 2012 353.431.619.485 1.300

2013 325.127.420.664 4.500

2 GGRM 2012 4.068.711.000.000 56.300

2013 4.383.932.000.000 42.000

3 DVLA 2012 148.909.089.000 1.690

2013 125.796.473.000 2.200

4 MERK 2013 175.444.757.000 189.000

2014 181.472.234.000 160.000

5 HSMP 2013 10.807.957.000.000 62.400

2014 10.014.995.000.000 68.650 Sumber: www.idx.co.id (diolah)

Berdasarkan fenomena yang telah terjadi diatas, maka peneliti mempunyai keinginan untuk menganalisis faktor-faktor apa yang dapat mempengaruhi harga saham perusahaan.

“Aktivitas operasi adalah aktivitas pengahasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan”

(IAI,2014). Biasanya investor lebih memperhatikan arus kas yang didapat dari aktivitas operasi. Arus kas operasi dinilai dapat memberikan informasi pada calon investor mengenai apakah dari kegiatan bisnisnya perusahaan dapat mengeluarkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendapatan dari luar. Jika suatu perusahaan dapat

memperoleh arus kas operasi yang positif dengan peningkatan dari waktu ke waktu, maka usaha tersebut dapat mengembangkan usahanya sebagai probabilitas perusahaan meningkat dan diikutinya dengan peningkatan dividen saham sehingga akan menyebabkan permintaan terhadap saham akan meningkat, sehingga membuat investor tertarik untuk membeli saham perusahaan tersebut yang berdampak pada meningkatnya harga saham tersebut.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. “Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan” (Gitman dalam Deitiana,2011). Rasio profitabilitas dapat membantu investor dalam membuat keputusan berinvestasi. Salah satu jenis rasio profitabilitas adalah Return On Equity (ROE). Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal sendiri yang dimiliki.

Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi dan harga saham pun cenderung akan tinggi.

Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun. Pertumbuhan penjualan juga merupakan bahan pertimbangan para investor dalam menanamkan sahamnya. “Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan – kesempatan pada masa yang akan datang” (Barton et al, 1989 dalam

Deitiana 2011). Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan meningkat sehingga pembayaran deviden cenderung meningkat, dimana semakin tinggi pembayaran dividen akan dapat menarik pemodal yang menanamkan modal yang akan diikuti oleh naiknya harga saham.

“Kebijakan dividen berhubungan dengan besarnya dividend payout ratio, yaitu besarnya persentase laba bersih setelah pajak yang dibagikan sebagai dividen kepada pemegang saham” (Sudana 2011:167). Pembagian dividen sebagian besar dipengaruhi oleh perilaku sebagian pemodal yang lebih memilih dividen yang tinggi meskipun mengakibatkan retained earning menjadi rendah.

Pemodal beranggapan bahwa dividen yang diterima lebih berharga dibandingkan capital gain yang diperoleh kemudian hari. “Dividend Payout Ratio (DPR) adalah salah satu analisis rasio yang mempengaruhi harga saham di pasar bursa, karena semakin besar tingkat kemampuan perusahaan dalam menghasilkan keuntungan akan semakin besar pula minat pemodal untuk memilikinya”

(Suyatna,2014).

Penelitian mengenai harga saham telah banyak dilakukan oleh peneliti seperti hasil penelitian yang dilakukan oleh Adiliawan (2010) menunjukkan bahwa arus kas dari aktivitas operasi menunjukkan pengaruh yang signifikan dan positif terhadap harga saham. Namun hasil penelitian Rini (2016) menunjukkan bahwa arus kas operasi tidak berpengaruh terhadap harga saham. Kemudian hasil penelitian Tarigan (2016) yang mengatakan bahwa profitabilias yang diukur dengan Return On Equity (ROE) berpengaruh positif dan signifikan terhadap harga saham. Hal ini berbeda dengan hasil penelitian yang dilakukan oleh

Novitasari (2015) yang mengatakan bahwa profitabilitas yang diukur dengan Return On Equity (ROE) tidak mempunyai pengaruh positif terhadap harga saham. Selanjutnya penelitian yang dilakukan Rini (2016) yang menunjukkan bahwa pertumbuhan penjualan berpengaruh terhadap harga saham. Hasil penelitian tersebut berbeda dengan hasil penelitian Suyatna (2014) yang menyatakan pertumbuhan penjualan tidak berpengaruh terhadap harga saham.

Ketidakkonsistenan hasil penelitian terdahulu dengan variabel yang sama mendorong peneliti untuk melakukan pengujian kembali mengenai faktor-faktor yang mempengaruhi harga saham. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Bunga Novitasari yang meneliti mengenai pengaruh profitabilitas, pertumbuhan penjualan dan kebijakan dividen terhadap harga saham. Sebagai pembeda dengan penelitian sebelumnya, peneliti menjadikan kebijakan dividen dijadikan sebagai variabel moderasi. Alasan peneliti menjadikan kebijakan dividen sebagai variabel moderating karena kebijakan dividen menjadi pusat perhatian banyak pihak seperti pemegang saham, kreditor, maupun pihak eksternal lain yang memiliki kepentingan dari informasi yang dikeluarkan perusahaan Semakin besar dividen yang dibagikan kepada pemegang saham, maka kinerja perusahaan akan dianggap semakin baik, dan pada akhirnya penilaian terhadap perusahaan yang tercermin melalui harga saham akan semakin baik pula. Dengan kata lain, kebijakan dividen yang tepat akan mempengaruhi naik-turunnya harga saham perusahaan.

Berdasarkan uraian dan permasalahan serta perbedaan hasil penelitian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Arus

Kas Operasi, Profitabilitas dan Pertumbuhan Penjualan terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, rumusan masalah dari penelitian ini yaitu:

1. Apakah arus kas operasi, profitabilitas dan pertumbuhan penjualan berpengaruh terhadap harga saham baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah kebijakan dividen mampu memoderasi secara parsial pengaruh arus kas operasi, profitabilitas dan pertumbuhan penjualan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh arus kas operasi, profitabilitas dan pertumbuhan penjualan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan.

2. Untuk mengetahui apakah kebijakan dividen mampu memoderasi pengaruh arus kas operasi, profitabilitas, dan pertumbuhan penjualan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti mengenai pasar modal dan mekanisme dalam penentuan harga saham.

2. Bagi Perusahaan, penelitian diharapkan mampu memberikan kontribusi praktis dalam mengelola perusahaan dan mengambil kebijakan finansial guna meningkatkan kinerja perusahaan.

3. Bagi Investor, hasil penelitian ini diharapkan menjadi bahan pembelajaran untuk dapat memprediksi harga saham di masa yang akan datang sehingga dapat membantu pengambilan keputusan jual beli saham.

4. Bagi Akademis dan Peneliti Selanjutnya, hasil penelitian ini diharapkan dapat menambah wawasan dan dapat digunakan sebagai bahan referensi bagi mahasiswa yang meneliti masalah sejenis khususnya mengenai faktor-faktor yang mempengaruhi harga saham. Diharapkan juga dapat mendorong munculnya penelitian selanjutnya yang lebih mendalam dan dapat memperkaya penelitian-penelitian sebelumnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Arus Kas

“Laporan arus kas menyediakan ringkasan aliran kas masuk dan keluar selama satu periode akuntansi” (Sadalia, 2010:33). “Arus Kas Bersih adalah kas yang dihasilkan oleh perusahaan dalam tahun tertentu” (Brigham &

Houston, 2010:97). Namun, fakta bahwa suatu perusahaan menghasilkan arus kas yang tinggi tidak selalu berarti kas yang dilaporkan didalam neraca juga tinggi. “Laporan arus kas adalah laporan keuangan yang memperlihatkan penerimaan kas dan pengeluaran kas suatu perusahaan selama satu periode akuntansi” (Sudana, 2011:18). Dari pengertian tersebut dapat disimpulkan bahwa laporan arus kas adalah laporan yang menguraikan tentang arus kas masuk dan arus kas keluar perusahaan selama satu periode tertentu.

Tujuan laporan arus kas sebagai berikut :

Informasi tentang arus kas entitas berguna dalam menyediakan pengguna laporan keuangan dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomik oleh pengguna mensyaratkan evaluasi kemampuan entitas dalam menghasilkan kas dan setara kas serta kepastian perolehannya. Tujuan pernyataan ini adalah untuk mensyaratkan ketentuan atas informasi mengenai perubahan historis dalam kas dan setara kas suatu entitas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, dan pendanaan selama suatu periode. (IAI 2014, PSAK No. 2).

Sedangkan tujuan laporan arus kas menurut Keiso et al (2011:204 ) adalah :

To provide relevant information about cash receipts and cash payment of an enterprise during a period . To achieve this purpose, the statement of cash flow report the following: (1) the cash effect of operation during a periode, (2) investing transaction, (3) financing transaction, and (4) the net increase or decrease in cash during the period.

Dengan demikian dapat diketahui bahwa tujuan dari laporan arus kas adalah menyediakan informasi tentang aktivitas operasi, aktivitas investasi dan aktivitas pendanaan dalam satu periode akuntansi yang dapat dijadikan sebagai sumber informasi bagi pihak yang menggunakannya untuk mengetahui perubahan arus kas dimasa yang akan datang.

Laporan Arus Kas ini memisahkan aktivitas menjadi tiga kategori yaitu:

1. Aktivitas operasi, yang meliputi laba bersih, penyusutan dan perubahan dalam modal kerja selain kas dan utang jangka pendek

2. Aktivitas investasi, yang meliputi pembelian dan penjualan aset tetap.

3. Aktivitas pendanaan, yang meliputi penerimaan kas melalui penerbitas utang jangka pendek, utang jangka panjang, saham, menggunakan kas untuk membayar dividen, membeli kembali saham atau obligasi yang beredar. (Brigham & Houston, 2010:98).

2.1.1.1 Arus Kas Operasi

Arus kas dari aktivitas operasi adalah: “Operating activities involve the cash effects of transactions that enter into the determination of net income (Kieso et al, 2011:205)

Dari definisi di atas dapat diartikan bahwa arus kas operasi mencakup pengaruh kas dari transaksi yang menghasilkan pendapatan dan beban, kemudian dimasukkan dalam penentuan laba bersih. Sumber kas ini umumnya dianggap sebagai ukuran terbaik dari kemampuan perusahaan dalam memperoleh dana yang cukup untuk dapat melanjutkan usahanya.

“Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan” (IAI,2014). Oleh karena itu, arus kas tersebut umumnya dihasilkan dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba rugi. Beberapa contoh arus kas dari aktivitas operasi adalah:

a) Penerimaan kas dari penjualan barang dan pemberian jasa;

b) Penerimaan kas dari royalti, fees, komisi dan pendapatan lai;

c) Pembayaran kas kepada pemasok barang dan jasa;

d) Pembayaran kas kepada dan untuk kepentingan karyawan;

e) Penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan premi, klaim, anuitas dan manfaat lain;

f) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara spesifik sebagai aktivitas pendanaan dan investasi dan;

g) penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjualbelikan.

“Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen dan melakukan investasi baru tanpa bantuan sumber pendapatan dari luar” (IAI,2014).

Penyajian laporan arus kas menurut PSAK No. 2 Tahun 2014, entitas melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari dua metode berikut :

a) Metode Langsung, dengan metode ini kelompok utama dari penerimaan kas bruto dan pembayaran kas bruto diungkapkan;

atau

b) Metode Tidak Langsung, dengan metode ini laba atau rugi disesuaikan dengan mengoreksi pengaruh transaksi yang bersifat nonkas, penangguhan, atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu atau masa depan, dan pos penghasilan atau beban yang berhubungan dengan arus kas investasi atau pendanaan.

2.1.2 Profitabilitas

“Profitabilitas adalah kemampuan suatu perusahan untuk menghasilkan laba” (Astuti, 2004:36). Satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih. Para investor dan kreditor sangat berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan laba saati ini maupun di masa mendatang.

“Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan hutang pada hasil operasi” (Brigham & Houston, 2010:146). “Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan

“(Kasmir, 2010:115). Rasio profitabilitas ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Sedangkan menurut Gitman (dalam Deitiana,2012) “rasio pofitabilitas adalah rasio yang

digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan”. Dari penjelasan diatas diketahui bahwa rasio-rasio profitabilitas dipakai sebagai salah satu cara untuk menilai keberhasilan pertumbuhan dan kinerja keuangan suatu perusahaan dan penggunaan rasio ini menunjukkan efisiensi perusahaan. “Jenis-jenis rasio profitabilitas adalah Return on Asset (ROA), Return On Equity (ROE), Profit Margin Ratio dan Basic Earning Power “ (Sudana, 2011:22).

2.1.2.1 Return On Equity (ROE)

“Return on Equity adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa” (Brigham & Houston, 2010:149). “ROE menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan” (Sudana, 2011:22). Jadi berdasarkan pengertian tersebut Return On Eqiuty (ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan oleh pihak

manajemen perusahaan. Disamping itu ROE yang tinggi sering kali mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Rasio ini dihitung dengan rumus sebagai berikut: ROE = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

2.1.3 Pertumbuhan Penjualan

“Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu” (Kesuma dalam Suyatna, 2014).

Perusahaan yang memiliki tingkat pertumbuhan penjualan yang tinggi akan membutuhkan lebih banyak investasi pada berbagai elemen aset, baik aset tetap maupun aset lancar. Pihak manajemen perlu mempertimbangkan sumber pendanaan yang tepat bagi pembelanjaan aset tersebut. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan mampu memenuhi kewajiban finansialnya seandainya perusahaan tersebut membelanjai asetnya dengan utang, begitu pula sebaliknya.

Laju pertumbuhan penjualan suatu perusahaan akan mempengaruhi perusahaan mempertahankan keuntungan demi kelangsungan perusahaan di masa yang akan datang. Pertumbuhan penjualan dapat diketahui melalui tingkat penjualan per tahun atau melalui tingkat pendapatan yang diterima perusahaan dari transaksi penjualan. Untuk memperoleh tingkat pendapatan yang tinggi maka perusahaan harus berhasil menjual barang dalam jumlah yang besar. Kegiatan yang mendukung suksesnya transaksi penjualan adalah melaksanakan kegiatan promosi penjualan. Promosi penjualan merupakan

salah satu jenis strategi yang dapat dilakukan perusahaan untuk memasarkan produknya kepada masyarakat.

Pertumbuhan penjualan mencerminkan manisfestasi keberhasilan investasi periode masa lalu, dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. “Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan - kesempatan pada masa yang akan datang” (Barton et al, dalam Deitiana 2011).

Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan meningkat sehingga pembayaran deviden cenderung meningkat. Oleh karena itu, sangat penting bagi perusahaan untuk mempertahankan pertumbuhan penjualan yang baik setiap tahunnya. Secara rasional, hal ini akan menunjukkan bahwa perusahaan memiliki kinerja yang baik karena dengan mengetahui pertumbuhan penjualan perusahaan dapat memprediksi berapa profit yang akan diperoleh sehingga mampu menutupi kewajiban dan membagikan dividen. Pertumbuhan penjualan dapat dirumuskan sebagai berikut:

Pertumbuhan Penjualan = 𝑆𝑎𝑙𝑒𝑠 𝑡 − 𝑆𝑎𝑙𝑒𝑠 𝑡−1 𝑆𝑎𝑙𝑒𝑠 𝑡−1

2.1.4 Kebijakan Dividen

2.1.4.1 Pengertian Kebijakan Dividen

“Dividen yaitu pembagian keuntungan yang diberikan perusahaan (emiten) atas keuntungan yang dihasilkan perusahaan”

(Syahyunan, 2013:17). “Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi dimasa yang akan datang (Syahyunan, 2013:267).

“Kebijakan dividen berhubungan dengan besarnya dividend payout ratio, yaitu besarnya persentase laba bersih setelah pajak yang dibagikan sebagai dividen kepada pemegang saham” (Sudana, 2011:167). Dividen diberikan setelah mendapat persetujuan dari pemegang saam dalam rapat umum pemegang saham (RUPS).

Keputusan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba ditahan. Laba ditahan merupakan salah satu sumber dana internal perusahaan.

2.1.4.2 Teori Kebijakan Dividen

Terdapat tiga teori tentang kebijakan dividen terhadap harga saham. Adapun ketiga teori tersebut adalah sebagai berikut:

1. Teori Dividen Irrelevance. Teori ini dikemukakan oleh Franco Modigliani dan Merton Miller. Menurut teori dividen irrelevance kebijakan dividen tidak mempengaruhi harga pasar saham perusahaan atau nilai perusahaan. Modiglani dan Miller berpendapat bahwa nilai perusahaan hanya ditentukan oleh kempuan perusahaan untuk menghasilkan pendapatan (earning power) dan risiko bisnis, sedangkan bagaimana membagi arus pendapatan menjadi divien dan laba ditahan tidak mempengaruhi harga saham.

2. Teori Bird In-the Hand. Teori ini dikemukakan oleh Myron Gordon dan John Lintner. Berdasarkan teori bird in the hand, kebijakan dividen berpengaruh positif terhadap harga pasar saham. Artinya, jika dividen yang dibagikan perusahaan semakin besar, harga pasar saham perusahaan tersebut akan semakin tinggi dan sebaliknya.

3. Teori Tax Preference. Berdasarkan teori tax preference, kebijakan dividen mempunyai pengaruh negatif terhadap harga pasar saham perusahaan. Artinya, semakin besar jumlah dividen yang dibagikan oleh suatu perusahaan, semakin rendah harga pasar saham perusahaan yang bersangkutan. Hal ini terjadi jika ada perbedaan antara tarif pajak personal atas pendapatan dividen dan capital gain. (Sudana, 2011:167-169)

2.1.4.3 Tipe-Tipe Kebijakan Dividen Ada tiga tipe kebijakan dividen, yaitu:

1. Constant-Playout-Ratio Dividend Policy. Kebijakan dividen yang sering digunakan oleh badan usaha adalah Constant payout ratio. Rasio pembayaran dividen dihitungan dengan membagi dividen tunai per lembar dengan laba per saham, indikatornya adalah persentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai.

2. Reguler Dividen Policy. Kebijakan ini berdasarkan dengan rupiah yang tetap dalam setiap periode. Kebijakan dividen reguler pada umumnya memberikan informasi positif kepada pemegang saham, ini merupakan indikasi badan usaha sehat dan mengurangi ketidakpastian.

3. Low-Reguler-and Extra Dividen Policy. Low-Reguler-and Extra Dividen Policy merupakan kebijakan dividen yang didasarkan pada pembayaran dividen rendah yang teratur dengan penambahan dividen jika pendapatan memungkinkan.

Jika pendapatan lebih tinggi pada periode tertentu, badan usaha membagikan tambahan dividen tersebut, yang disebut dividen ekstra. (Sadalia, 2010:161-162)

2.1.4.4 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Adapun faktor-faktor yang mempengaruhi kebijakan dividen yaitu:

1. Ketentuan Perundangan. Terdapat ketentuan perundangan yang berlaku dalam suatu negara yang membatasi pembayaran dividen tunai berasal dari modal resmi badan usaha. Adapun yang dinaksud dengan modal resmi tersebut beragam, antara lain diukur dari nilai pari saham biasanya dan ada pula yang termasuk paid-capital. Ketentuan perundangan yang lain adalah pembatasan sekarang dan yang laun. Dengan kata lain badan usaha tidak dapat mebayar dividen tunai yang besarnya melebihi jumlah laba sekarang dan laba ditahan. Namun demikin badan usaha tidak dilarang mebayar dividen tunai melebihi laba sekarang.

2. Ketentuan Kredit. Seringkali besarnya dividen tunai dibatasi oleh ketentuan kredit. Pada umunya batasan tersebut menyangkut larangan pemberian dividen tunai hingga pencapaian batas tertentu laba atau besarnya dividen dibatasi dalam jumlah tertentu.

3. Internal Badan Usahan. Kemampuan badan usaha mebayar dividen tunai sering kali dibatasi oleh ketersediaan uang tunai dibandingkan pertimbangan laba ditahan. Meskipun badan usaha mempunyai laba yang tinggi tetapi kemampuan untuk membayar dividen tunai dibatasi ketersediaan likuiditas badan usaha, berupa uang kas dan surat-surat berharga yang mudah diuangkan kembali.

4. Propek Pertumbuhan. Pada umumnya badan usha yang besar dan matang mempunyai dana yang cukup untuk memanfaatkan sejumlah priyek yang menguntungkan. Badan usaha yang tumbuh sangat tergantung pada sumber dana internal melalui laba ditahan

5. Pertimbangan Pemilik. Dalama penetapan kebijkan dividen, hal utama yang perlu diperhatikan adalah maksimasi kekayaan pemegang saham. Badan usaha harus menetapkan kebijakan

dividen yang berpengaruh positif terhadap kekayaan dari mayoritas pemegang saham. Salah satu pertimbangan adalah status pajak pemegang saham. Pertimbangan yang keda adalah peluang investasi yang dimiliki pemegang saham.

Pertimbangan yang terakhir adalah menyangkut potensi dilunasi atas kepemilikan dari pemegang saham.

6. Pertimbangan Pasar. Kesadaran ats tanggapan pasar terhadap kebijakan dividen tertentu sangat membantu dalam penetapan kebijakan dividen yang sesuai. Para pemegang saham diyakinkan untuk menghargai dividen yang mempunyai pola fluktuasi. Disamping itu para pemegang saham juga diyakinkan untuk mengahrgai pembayaran dividen yang terus menerus dan pertimbangan pasar terakhir bahwa dividen mengandung informasi. (Sadalia, 2010:158-160)

2.1.5 Harga Saham

“Saham merupakan salah satu alternatif sumber dana jangka panjang bagi suatu perusahaan” (Sudana, 2011:87). Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. “Saham (stock) merupakan surat berharga yang menunjukkan kepemilikan seseorang atau badan terhadap suatu perusahaan”

(Syahyunan, 2013:200). Maka dari pengertian diatas dapat disimpulkan bahwa jika seseorang membeli saham suatu perusahaan, berarti dia telah menyertakan modal kedalam suatu perusahaan tersebut sebanyak jumlah saham yang dibeli.

“Harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham” (Med press Team Work, 1998 dalam Kodrat & Kurniawan, 2010:1). Harga saham biasa yang terjadi di pasar (harga pasar saham) akan sangat berarti bagi

perusahaan karena harga tersebut akan menentukan besarnya nilai perusahaan. Jadi, harga pasar saham adalah nilai pasar sekuritas yang dapat diperoleh investor apabila investor menjual atau membeli saham, yang ditentukan berdasarkan harga penutupan atau closing price di bursa pada hari yang bersangkutan. “Harga penutupan atau closing price adalah harga perdagangan terakhir untuk suatu periode” (Kodrat & Kurniawan, 2010:13).

Harga penutupan merupakan harga yang paling sering digunakan untuk analisis.

2.1.5.1 Jenis Saham

Apabila ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas:

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling yunior dalam pembagian dividen dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

Saham biasa mempunyai beberapa karakteristik, antara lain:

a) Dividen dibayarkan sepanjang perusahaan memperoleh laba.

b) Memiliki hak suara dalam rapat umum pemegang saham (satu saham satu suara atau “one share one vote”).

c) Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi.

d) Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya.

e) Hak untuk memiliki saham baru yang diterbitkan oleh perusahaan terlebih dahulu (preemtive right) 2. Saham preferen (preferred stock), yaitu saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisaa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Saham preferen mempunyai beberapa karakteristik, antara lain:

a) Memiliki hak lebih dahulu memperoleh dividen.

b) Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi (dibubarkan).

c) Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan di samping penghasilan yang diterima secara tetap.

d) Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian kekayaan perusahaan di atas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi. (Syahyunan, 2013:200-201)

2.1.5.2 Tipe Analisa Saham

Setiap pelaku di pasar modal memerlukan suatu alat analisis untuk membantu dalam mengambil keputusan membeli atau menjual saham. Ada dua tipe dasar analisis saham yaitu:

a) Analisis Fundamental menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai instrinsik yang dapat ditentukan melalui suatu analisis yang sangat berhati-hati terhadap kondisi pada saat sekarang dan prospeknya dimasa yang akan datang. Ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan.

b) Analisis Teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu yang lalu, volume perdagangan dan indeks harga saham gabungan . Perubahan harga saham cenderung bergerak pada satu arah tertentu (Trend). (Kodrat &

Kurniawan, 2010:1-2)

2.1.5.3 Faktor-Faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi faktor internal dan faktor eksternal.

Faktor internal yang mempengaruhi harga saham adalah keputusan dividen, struktur permodalan, risiko dan pertumbuhan laba. Sedangkan faktor eksternal yang memperngaruhi harga saham adalah peraturan yang ada, resesi ekonomi, sentimen pasar dan lain-lain” (Weston dan Brigham, 1993 dalam Kodrat & Kurniawan 2010:2)

2.2 Tinjauan Penelitian Terdahulu

Berikut ini merupakan penelitian terdahulu yang berkaitan dengan penelitian :

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama Peneliti Judul Variabel

Penelitian

Hasil Penelitian

1 Erlin Puspita Rini (2016)

Pengaruh Arus Kas, Kebijakan Dividen dan Pertumbuhan Penjulan terhadap Harga Saham (Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010- 2014)

Variabel Independen:

Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, kebijakan Dividen dan Pertumbuhan Penjualan

Variabel Dependen:

Harga Saham

Secara simultan semua variabel independen

berpengaruh terhadap harga saham. Namun secara parsial, hanya arus kas operasi dan arus kas pendanaan tidak berpengaruh terhadap harga saham.

2 Robana Tarigan (2016)

Analisis Pengaruh Struktur Modal dan Profitabilitas Terhadap Harga Saham pada

Perusahaan Food and Beverage di Bursa Efek Indonesia Periode 2010- 2014

Variabel Independen : Debt Equity Ratio (DER), Debt to Asset Ratio (DAR), Return On Equity (ROE)

Variabel Dependen:

Harga Saham

Secara simultan semua variabel tidak berpengaruh terhadap harga saham.

Secara parsial DAR dan ROE

berpengaruh positif dan signifikan

terhadap harga saham sedang DER

berpengaruh positif dan tidak signifikan terhadap harga saham

3 Bunga Novitasari (2015)

Pengaruh Profitabilitas, Pertumbuhan Penjualan dan Kebijakan Dividen terhadap harga Saham

Variabel Independen:

NPM, ROE, Pertumbuhan Penjualan dan DPR

Variabel Dependen:

Harga Saham

Secara parsial Net Profit Margin (NPM) berpengaruh positif terhadap Harga Saham namaun Return On Equtiy (ROE), Pertumbuhan Penjualan (ΔSt), dan Dividend Payout Ratio (DPR) tidak mempunyai pengaruh postif terhadap Harga Saham. Namun secara simultan tidak berpengaruh positif.

4 Yudi Pratama Ariandi (2015)

Pengaruh arus kas operasi dan laba bersih

terhadap harga saham

(Penelitian Pada Perusahaan Sub Sektor Perkebunan Yang

Terdaftar Di Bursa Efek Indonesia periode 2010- 2014)

Variabel Independen:

Arus kas operasi dan laba bersih

Variabel Dependen:

Harga Saham

Secara parsial Arus kas yang diukur dengan menggunakan arus kas dari aktivitas operasi

dan laba bersih berpengaruh positif signifikan terhadap harga saham

5 Oggi Bagus Suyatna (2014)

Pengaruh Return On Equity, Pertumbuhan Penjualan, Dividen dan Inflasi terhadap Harga Saham pada

Perusahaan Food and Beverage (Studi Empiris di BEI 2009- 2013)

Variabel Independen:

ROE,

Pertumbuhan Penjualan, DPR dan Inflasi

Variabel Dependen:

Harga Saham

Secara simultan semua variabel independen

berpengaruh terhadap harga saham. Namun secara parsial hanya ROE dan DPR yang berpengaruh terhadap harga saham.

6 Tita Deitiana (2011)

Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan

Variabel Independen:

Profitabilitas, Likuiditas, Pertumbuhan

Secara parsial hanya profitabilitas yang berpengaruh positif dan signifikan

terhadap harga saham

Dividen terhadap Harga Saham

Penjualan, Dividen

Variabel Dependen:

Harga Saham

sedangkan likuiditas, pertumbuhan

penjualan dan dividen tidak berpengaruh

7 Novy Budi Adiliawan (2010)

Pengaruh Komponen Arus Kas dan Laba Kotor terhadap Harga Saham (Studi Kasus Pada

Perusahaan Manufaktur di Bursa Efek Indonesia)

Variabel Independen:

Arus Kas Aktivitas Operasi, Arus Kas Aktivitas Investasi, Arus Kas Aktivitas Pendanaan dan Laba Kotor

Variabel Dependen:

Harga Saham

Secara simultan semua variabel independen

berpengaruh terhadap harga saham. Namun secara parsial hanya arus kas aktivitas operasi yang berpengaruh signifikan dan berarah positif terhadap harga saham.

Sumber: berbagai jurnal dan penelitian terdahulu

H1

H3

H5 H6

H7 H2

H4 2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1

Kerangka Konseptual Penelitian

Dari gambar di atas dapat dilihat bahwa penelitian ini menggunakan variabel independen (X) yaitu Arus Kas Operasi (X1), Profitabilitas (X2), dan Pertumbuhan Penjualan (X3), sedangkan variabel dependen (Y) yang digunakan adalah Harga Saham serta penambahan variabel moderating (Z) yaitu Kebijakan Dividen.

Arus Kas Operasi (X1)

Pertumbuhan penjualan (X3)

Profitabilitas (ROE) (X2)

Harga Saham (Y)

Kebijakan Dividen (Z)

2.3.2 Hipotesis Penelitian

Hipotesis memiliki makna simpulan yang sifatnya masih rendah. Secara singkat hipotesis dapat dinyatakan sebagai simpulan sementara penelitian.

Hipotesis berfungsi sebagai jawaban sementara terhadap permasalahan yang sedang diteliti. Kegunaannya untuk menjadikan arah penelitian semakin jelas atau memberikan arah bagi peneliti untuk melaksanakan penelitiannya secara baik.

2.3.2.1 Arus Kas Operasi terhadap Harga Saham

Arus kas mengekspresikan laba bersih ditambah depresiasi, yang secara aktual didistribusikan kepada investor, yakni setelah perusahaan menanamkan investasi di fixed assed dan modal kerjanya yang penting untuk kelanjutan operasi. Jadi “nilai perusahaan berhubungan dengan kemampuannya menghasilkan arus kas sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang selanjutnya juga akan menaikkan harga saham” (Brigham et al, 2001:110 dalam Ariandi, 2015). Aktivitas operasi adalah siklus kegiatan jangka pendek yang merupakan aktivitas penghasil utama pendapatan perusahaan. Semakin tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan, diharapkan dapat meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber luar sehingga harga saham dapat meningkat. Hasil penelitian

oleh Yudi Pramata Ariandi (2015) dan Novy Budi Adiliawan (2010) mengatakan bahwa arus kas operasi berpengaruh positif dan signifikan terhadap harga saham. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis pertama sebagai berikut:

H1 : Arus Kas Operasi berpengaruh terhadap Harga Saham.

2.3.2.2 Profitabilitas terhadap Harga Saham

Rasio profitabilitas merupakan suatu model analisis yang berupa perbandingan data keuangan sehingga informasi keuangan tersebut menjadi lebih berarti. Analisis ini sering digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan, selain itu rasio ini juga memberikan ukuran tingkat efektivitas perusahaan dalam manajemennya. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Untuk mencerminkan profitabilitas tersebut, salah satu rasio yang digunakan adalah Return On Equity (ROE). Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal sendiri yang dimiliki. Semakin tinggi tingkat laba yang diperoleh, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham yang akan dihasilkan perusahaan akan semakin tinggi pula.

Syamsudin (2009:64) berpendapat bahwa “ROE merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun saham preferen) atas

modal yang mereka investasikan di dalam perusahaan”. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kedua sebagai berikut:

H 2 : ROE berpengaruh terhadap harga saham.

2.3.2.3 Pertumbuhan Penjualan terhadap Harga Saham

Pertumbuhan penjualan suatu perusahaan mencerminkan bagaimana keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi untuk melihat bagaimana kondisi pertumbuhan di masa yang akan datang. Laju pertumbuhan penjualan suatu perusahaan akan mempengaruhi perusahaan mempertahankan keuntungan demi kelangsungan perusahaan. Dalam penelitian Deitiana (2011) menyatakan bahwa pertumbuhan penjualan akan menimbulkan konsekuensi pada peningkatan atas investasi aktiva perusahaan dan akhirnya membutuhkan penyediaan dana untuk membeli aktiva. Untuk meningkatkan angka pertumbuhan dilakukan penetapan akan angka jumla produk atau jasa yang dijual kepada pelanggan. Jadi angka pertumbuhan akan dilakukan sesuai dengan kemampuan keuangan perusahaan.

Pada umumnya, pertumbuhan penjualan dapat diketahui dari selisih penjualan tahun berjalan dengan penjualan tahun sebelumnya

dibagi dengan penjualan tahun sebelumnya. Dari pertumbuhan penjualan akan diketahui bagaimana kenaikan pendapatan yang diperoleh perusahaan karena untuk mendapatkan pendapatan yang tinggi maka perusahaan harus melakukan penjualan yang tinggi.

Pendapatan yang diperoleh dapat mencerminkan tingkat keuntungan yang dihasilkan oleh perusahaan. Jika perusahaan memperoleh keuntungan yang besar atau selalu mengalami pertumbuhan maka dividen yang dibagikan kepada pemegang saham juga akan semakin naik. Dividen yang tinggi akan meningkatkan kinerja yang baik bagi perusahaan karena dapat menarik perhatian para calon investor untuk menanamkan sahamnya sehingga operasi perusahaan dapat dipertahankan. Hal ini akan mendorong naiknya harga saham perusahaan. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis ketiga sebagai berikut:

H 3 : Pertumbuhan penjualan berpengaruh terhadap harga saham

H 4 : Arus kas operasi, ROE dan pertumbuhan penjualan secara bersama- sama (simultan) berpengaruh terhadap harga saham.

2.3.2.4 Arus Kas Operasi terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating

Hubungan antara arus kas operasi terhadap harga saham perusahaan dapat dipengaruhi oleh kebijakan dividen. Kebijakan dividen dapat memperlemah maupun memperkuat (sebagai variabel

moderating) hubungan antara variabel independen dan variabel dependen. Arus kas operasi yang besar menunjukkan bahwa dana yang tersedia di perusahaan cukup besar untuk didistribusikan. Jika dana yang tersedia dari arus kas operasi cukup besar maka dana untuk pembayaran dividen juga cukup besar sehingga kesempatan membagikan dividen akan tinggi dan dividend payut ratio akan tinggi.

Arus kas operasi secara normatif adalah positif. Perusahaan yang tidak mengalami masalah operasional, yaitu laba dan modal kerja, arus operasionalnya positif. Arus kas operasi yang bernilai positif akan menambah dana bagi perusahaan. Jika arus kas operasi bernilai positif menandakan tersedianya laba bersih bagi perusahaan untuk membagikan labanya dalam bentuk dividen maupun laba ditahan dalam jumlah besar. Jika dividen yang dibagikan perusahaan kepada pemegang saham tinggi, maka harga saham juga akan meningkat. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis kelima sebagai berikut:

H5 : Arus Kas Operasi berpengaruh signifikan terhadap harga saham dengan kebijakan dividen sebagai variabel moderating.

2.3.2.5 Profitabilitas terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri.

Profitabilitas diproksikan dengan ROE, ROE yang tinggi akan menujukkan kemampuan perusahaan dalam menghasilkan laba yang tinggi pula, sehingga kesempatan membagikan dividen akan tinggi dan hal ini terlihat dari DPR yang tinggi. Semakin besar keuntungan yang diperoleh perusahaan akan mendorong perusahaan untuk membagikan dividen lebih tinggi dan harga saham yang akan dihasilkan perusahaan akan semakin tinggi pula. Oleh sebab itu setelah dividen suatu perusahaan diumumkan, harga saham perusahaan tersebut akan berubah sebagai akibat reaksi investor terhadap sinyal yang diperoleh dari pengumuman dividen. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis keenam sebagai berikut:

H6 : ROE berpengaruh signifikan terhadap harga saham dengan

kebijakan dividen sebagai variabel moderating.

2.3.2.6 Pertumbuhan Penjualan terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating

Perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan memiliki laba atau keuntungan yang juga tinggi. Laba perusahaan yang tinggi akan memberikan kesempatan pembagian dividen yang tinggi sehingga pembayaran dividen akan naik begitu juga dividend payout ratio akan naik. Pertumbuhan penjualan juga mencerminkan manisfestasi keberhasilan investasi periode masa lalu, dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan

mempertahankan keuntungan dalam mendanai kesempatan-kesempatan pada masa yang akan datang (Barton et al, 1989 dalam Tita Deitiana, 2011). Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan meningkat sehingga pembayaran deviden cenderung meningkat. Dividen yang tinggi akan meningkatkan kinerja yang baik bagi perusahaan karena dapat menarik perhatian para calon investor untuk menanamkan sahamnya sehingga operasi perusahaan dapat dipertahankan. Hal ini akan mendorong naiknya harga saham perusahaan. Atas dasar uraian tersebut, maka penelitian ini mengajukan hipotesis ketujuh sebagai berikut:

H7 : Pertumbuhan penjualan berpengaruh signifikan terhadap harga saham dengan kebijakan dividen sebagai variabel moderating.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini tergolong penelitian asosiatif yang bersifat kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y) dengan variabel Z sebagai variabel pemoderasi. Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas (X) mempengaruhi variabel terikat (Y) dan apakah variabel Z mampu memoderasi pengaruh antara variabel X terhadap variabel Y tersebut. Penelitian ini berusaha menjelaskan pengaruh Arus Kas Operasi, Profitabilitas dan Pertumbuhan Penjualan sebagai variabel independen terhadap Harga Saham sebagai variabel dependen dimana Kebijakan Dividen sebagai variabel moderating pada perusahaan manufaktur terdaftar di Bursa Efek Indonesia.

3.2 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam pembahasan penelitian, maka luas penelitian dibatasi dan hanya menyangkut pengaruh Arus Kas Operasi (X1), Proftabilitas (X2) dan Pertumbuhan Penjualan (X3) terhadap Harga Saham (Y) dengan Kebijakan Dividen (Z) sebagai variabel moderating pada perusahaan- perusahaan manufaktur di Bursa Efek Indonesia (BEI) tahun 2013-2015.

3.3 Definisi Operasional dan Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah variabel independen, variabel dependen dan variabel moderating.

1. Variabel Dependen (Y)

“Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas” (Idrus, 2009: 79).

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham. Pengukuran dari variabel harga saham ini yaitu harga penutupan saham (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun yang dilogaritma normalkan.

2. Variabel Independen (X) terdiri dari:

“Variabel independen (bebas) merupakan variabel yang menjadi sebab berubahnya atau timbulnya variael terikat” (Idrus, 2009:79). Dalam penelitian ini yang menjadi variabel bebas adalah:

a) Arus Kas Operasi (X1)

Arus kas operasi merupakan selisih bersih dari penerimaan dan pengeluaran kas dari aktivitas operasi dalam satu periode. Arus kas operasi diukur dengan rasio:

Arus Kas Operasi = 𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑟𝑢𝑠 𝐾𝑎𝑠 𝑂𝑝𝑒𝑟𝑎𝑠𝑖 𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟