PELAYANAN SPP ONLINE BANK BTN CABANG CILEGON

Oleh NURMAYA SARI

H24051895

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Nurmaya Sari. H24051895. Analisis Kepuasan Mahasiswa Universitas Sultan Ageng Tirtayasa Banten terhadap Pelayanan SPP Online Bank BTN Cabang Cilegon. Di bawah bimbingan Arif Imam Suroso.

Pada era globalisasi, kualitas dipandang sebagai salah satu alat untuk mencapai keunggulan kompetitif. Kepuasan konsumen akan tercapai apabila kualitas produk dan jasa yang diberikan sesuai dengan kebutuhannya. Bank harus dapat memilih bentuk dan jenis teknologi yang paling tepat digunakan untuk mencapai tujuan yang telah ditetapkan dan yang paling penting adalah kemampuan dan kecepatan bank dalam memberikan pelayanan dan menghasilkan produk perbankan yang diperlukan oleh nasabah.

Tujuan dari penelitian ini adalah 1) menganalisis kinerja tingkat layanan SPP Online, 2) menganalisis tingkat kepuasan mahasiswa terhadap pelayanan SPP Online dan 3) merekomendasikan perbaikan bagi kinerja tingkat layanan yang dianggap kurang. Penarikan sampel dilakukan dengan convinience sampling. Jumlah responden adalah 100 mahasiswa. Metode pengumpulan data dilakukan dengan wawancara terstruktur (kuesioner) kepada nasabah SPP Online yaitu mahasiswa Universitas Sultan Ageng Tirtayasa Banten. Metode analisis yang digunakan dalam pengolahan data adalah Analisis Deskriptif, Customer

Satisfaction Index, dan Importance Performance Analysis.

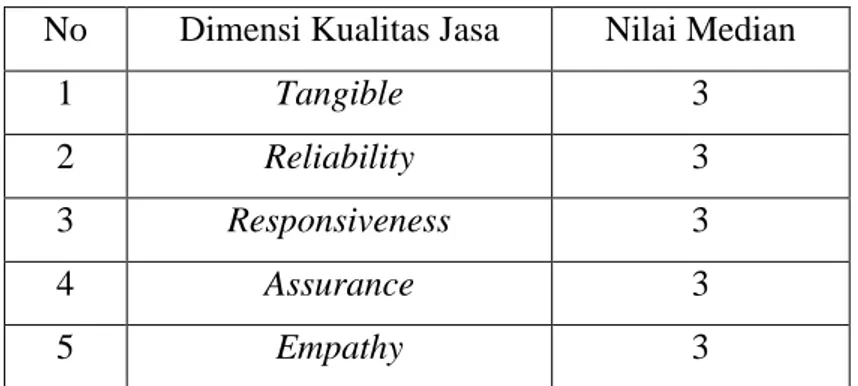

Berdasarkan perhitungan didapatkan median dari kinerja SPP Online dan masing-masing dimensi kualitas jasa pada pelayanan SPP Online (tangible, reliability, responsiveness, assurance dan empathy) adalah 3. Hal ini menunjukkan bahwa kinerja pelayanan SPP Online adalah cukup baik menurut penilaian mahasiswa.

Kepuasan mahasiswa Universitas Sultan Ageng Tirtayasa Banten terhadap pelayanan SPP Online Bank BTN Cabang Cilegon berdasarkan hasil perhitungan

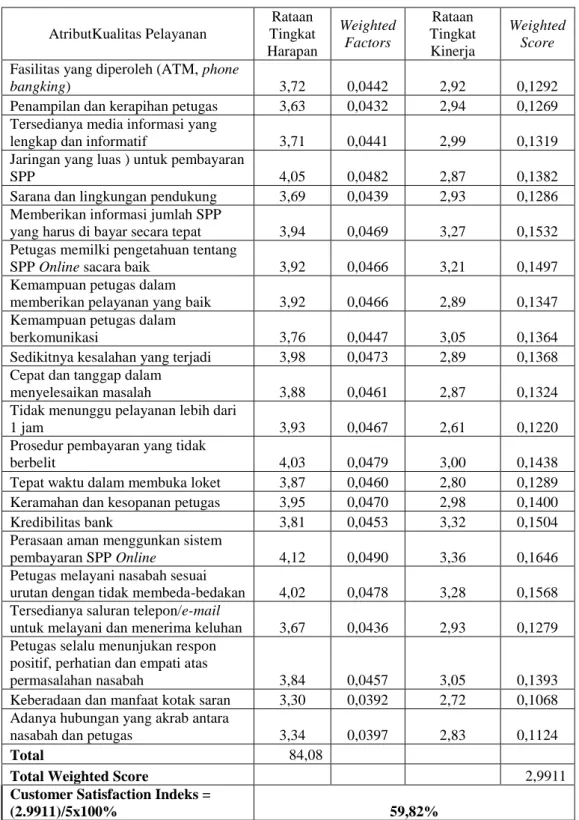

Customer Satisfaction Index adalah 59,82% yang terletak pada rentang nilai CSI

antara 0,51 – 0,65. Ini menunjukkan bahwa mahasiswa merasa cukup puas terhadap kinerja pelayanan SPP Online yang diterima.

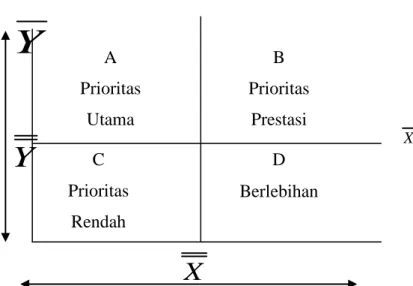

Kinerja Bank BTN Cabang Cilegon dalam pelayanan SPP Online terhadap atribut kualitas pelayanan yang menentukan kepuasan mahasiswa dapat dikatakan cukup baik, karena dilihat dari hasil Imporatance Perfomance Analysis pada diagram kartesius sebagian besar tingkat layanan berada pada kuadran A (prioritas utama), yang meliputi tersedianya media informasi yang lengkap dan informatif mengenai SPP Online (3), jaringan yang luas (cabang dan akses yang banyak) untuk pembayaran SPP (4), sarana dan lingkungan pendukung (5), kemampuan petugas dalam memberikan pelayanan yang baik (8), cepat dan tanggap dalam menyelesaikan masalah (11), tidak menunggu pelayanan lebih dari satu jam (12), tepat waktu dalam membuka loket (14) dan yang terakhir adalah keramahan dan kesopanan petugas (15). Tingkat layanan yang berada pada kuadran A merupakan tingkat layanan yang harus diprioritaskan untuk diperbaiki. Oleh karena itu, Bank BTN Cabang Cilegon harus melakukan perbaikan dan peningkatan kualitas pelayanan SPP Online secara terus-menerus agar harapan mahasiswa dapat terpenuhi, sehingga tercapainya kepuasan yang maksimal terhadap pelayanan SPP

ANALISIS KEPUASAN MAHASISWA UNIVERSITAS

SULTAN AGENG TIRTAYASA BANTEN TERHADAP

PELAYANAN SPP ONLINE BANK BTN CABANG CILEGON

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

NURMAYA SARI

H24051895

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KEPUASAN MAHASISWA UNIVERSITAS

SULTAN AGENG TIRTAYASA BANTEN TERHADAP

PELAYANAN SPP ONLINE BANK BTN CABANG CILEGON

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh : NURMAYA SARI

H24051895

Menyetujui, Juli 2009

Dr. Ir. H. Arif Imam Suroso, M.Sc. CS Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M. Sc. Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Serang pada tanggal 30 Desember 1986. Penulis merupakan anak keempat dari empat bersaudara pasangan H. Djuhdi dan Hj. Iyah Suhaeriyah.

Penulis menyelesaikan pendidikan di TK Al-Hidayah Merak pada tahun 1992, lalu melanjutkan ke Sekolah Dasar Negeri Senter Merak. Pada tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 3 Cilegon dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 2 Krakatau Steel Cilegon dan masuk dalam program IPA pada tahun 2002. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan, penulis menjadi penyiar radio Agri Fm pada tahun 2007/2008 dan mengikuti berbagai kegiatan kepanitiaan, mengikuti berbagai seminar dan menjadi MC pada beberapa acara. Penulis juga aktif di berbagai kegiatan mahasiswa, seperti UKM Music Agriculture X-pression (UKM MAX!!) sebagai Public Relation pada periode 2007/2008 dan Manager Divisi

General Affair pada periode 2008/2009 serta anggota komunitas tari saman

Bungong Jeumpa. Selain itu, penulis aktif dalam Himpunan Profesi Centre of

Management sebagai staf Information and Technology pada periode 2008. Di sela

waktu libur untuk menambah wawasan dan pengetahuan penulis melakukan magang di BTN Cabang Cilegon pada bulan Juli - Agustus.

KATA PENGANTAR

Segala puji senantiasa dipanjatkan ke khadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Kepuasan nasabah merupakan sesuatu yang abstrak, namun mengukur kepuasan nasabah merupakan suatu hal yang penting dilakukan oleh perusahaan, agar perusahaan mengetahui posisinya dalam persaingan bisnis. Salah satunya dengan menggunakan alat yaitu berupa kuisioner. Skripsi ini berjudul ”Analisis Kepuasan Mahasiswa Universitas Sultan Ageng Tirtayasa Banten terhadap Pelayanan SPP Online Bank BTN Cabang Cilegon”.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. H. Arif Imam Suroso, MSc. CS sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi, dan pengarahan kepada penulis.

2. Deddy Cahyadi Sutarman, STP. MM dan Dra. Siti Rahmawati, M.Pd atas kesediannya untuk meluangkan waktu menjadi dosen penguji.

3. Bapak Khusnudin, Bapak Azhar, Ibu Nelly, Bapak Yuswanto dan karyawan Bank BTN Cabang Cilegon yang telah memberikan informasi dalam skripsi ini.

4. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen, FEM IPB.

5. Umi dan Apa untuk semua doa tulus, dukungan dan kasih sayang yang selalu mengalir untukku.

6. Kakak-kakakku (A Andi, A Yana, Fammy, Teh Fitri, Teh Ijah) serta keponakan ku tersayang Aulia Azahra yang telah memberikan curahan kasih sayang, doa dan dukungannya.

7. Irvan Fajar untuk dukungan dan semua kisah kita dari TPB hingga saat ini. 8. Sahabat-sahabatku (Lonik, Novi, Juliet, Surya, Adit, Didit, Iswi, Puti, Yusi,

Dio, Feri, Ade, Tia, Ajie, Dicky, Dinda dan Irfan) untuk dukungan, motivasi dan persahabatan yang indah selama di manajemen.

9. Rekan – rekan satu bimbingan (Rahmat Darmawan, Dewi Yulianti dan Budi Irawan) atas semangat, saran dan motivasi nya.

10. Teman-teman Andika House (Tri, Ferri, Anggi, Heni, Rara, dan Annisa) terimakasih atas dukungan dan semangat yang diberikan dalam penyelesaian skripsi ini.

11. Seluruh teman – teman Manajemen 42 (Velma, Ria, Irsam, Icha) yang selalu bersama-sama membuat kenangan indah selama kuliah.

12. Teman – teman UKM MAX!! (Utha, Etha, Ani, Rani, Danti, Gita, Gian, Ade, Lala, Viana,Achy dan Tantri) atas dukungan dan semangatnya.

13. Teman – teman semasa TPB (Mutiara, Ika, Dita, Tety, Indri, Tata dan Dini) atas persahabatan dan dukungan nya.

14. Teman – teman di Agri FM (Mas Irvan, Bayu, Ana, Ikhsan, dan Rauf) atas pengalaman yang luar biasa.

15. Ijo Lumut (Ocha, Mira, Indah K, Suci, Indah P, Wiwid, Rima dan Debi) untuk persahabatan kita dari SMP sampai saat ini.

16. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun untuk hal yang lebih baik. Penulis berharap skripsi ini bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan ALLAH SWT. Amien.

Bogor, Juli 2009

DAFTAR ISI

Halaman

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN... x I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 4 1.4. Manfaat Penelitian... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. Jasa ... 6 2.1.1. Definisi jasa ... 6 2.1.2. Pemasaran Jasa... ... 7 2.1.3. Karakteristik Jasa ... 8 2.1.4. Kualitas Jasa ... 9 2.2. Kepuasan Konsumen ... 12

2.2.1. Definisi Kepuasan Pelanggan ... 12

2.2.1. Mengukur Kepuasan Pelanggan ... 13

2.2.2. Faktor-faktor yang Mempengaruhi Kepuasan Pelanggan ... 17

2.2.3. Proses Kepuasan Pelanggan ... 18

2.3. Persepsi dan Harapan Pelanggan ... 19

2.4. Tingkat Kepentingan Pelanggan ... 22

2.5. Nilai Pelanggan ... 22 2.6. Perbankan ... 23 2.6.1. Definisi Perbankan ... 23 2.6.2. Kegiatan Perbankan ... 24 2.6.3. Nasabah ... 26 2.7. SPP Online ... 27 2.8. Penelitian Terdahulu ... 27

II. METODE PENELITIAN 3.1 Kerangka Pemikiran ... 31

3.2 Desain Penelitian ... 33

3.3 Jenis dan Sumber Data ... 33

3.4 Metode Pemilihan Sampel ... 33

3.5 Metode Pengumpulan Data ... 34

3.6 Uji Validitas ... 34

3.7 Uji Reliabilitas ... 35

3.8 Metode Pengolahan dan Analisis Data ... 36

3.8.2 Customer Satisfaction Index ... 40

3.8.3 Analisis Deskriptif ... 41

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 42

4.1.1. Sejarah singkat Bank BTN... 42

4.1.2. Bank BTN Cabang Cilegon ... 43

4.1.3. Visi dan Misi Perusahaan... 43

4.1.4. Budaya Kerja ... 44

4.1.5. Struktur Oragnisasi ... 45

4.2. Produk Bank BTN ... 46

4.2.1. Produk Dana... 46

4.2.2. Produk Jasa dan Layanan ... 47

4.2.3. Produk Kredit ... 48

4.3. SPP Online ... 50

4.4. Karakteristik Responden ... 51

4.4.1. Jenis Kelamin ... 51

4.4.2. Jalur Masuk Universitas ... 51

4.4.3. Asal Daerah ... 52

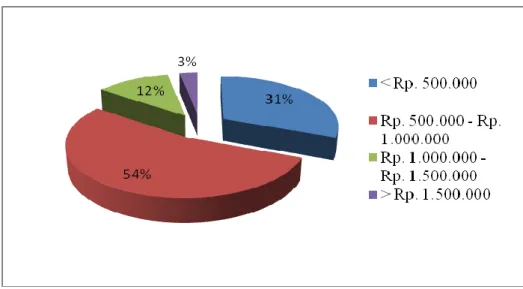

4.4.4. Penghasilan Orang Tua ... 53

4.4.5. Sumber Biaya Pendidikan ... 53

4.4.6. Pengeluaran ... 54

4.5. Analisis Kinerja ... 54

4.6. Analisis Kepuasan Mahasiswa ... 56

4.7. Rekomendasi Perbaikan ... 59

4.8. Implikasi Manajerial ... 73

KESIMPULAN DAN SARAN 1. Kesimpulan ... 77

2. Saran ... 78

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No Halaman

1. Pola Prima ... 46

2. Nilai Median Dimensi Kualitas Pelayanan SPP Online ... 55

3. Kategori Bobot Skala Likert ... 55

4. Perhitungan Customer Satisfaction Index ... 58

5. Nilai Rata-Rata Tingkat Kepentingan ... 60

DAFTAR GAMBAR

No Halaman

1. Diagram Segitiga Pemasaran Jasa ...7

2. Diagram Konsep Kepuasan Pelanggan ...16

3. Hubungan Harapan, Kepuasan, dan Kualitas Jasa yang Dipersepsikan ...17

4. Faktor – faktor yang Mempengaruhi Kepuasan Pelanggan ...18

5. Diagram Proses Kepuasan Pelanggan ...19

6. Zona Toleransi ...23

7. Kerangka Pemikiran ...32

8. Diagram Kartesius Importance Performance Analysis ...39

9. Struktur Organisasi Bank BTN Cabang Cilegon ...46

10. Deskripsi Karakteristik Responden Berdasarkan Jenis Kelamin ...51

11. Deskripsi Karakteristik Responden Berdasarkan Jalur Masuk Universitas ..52

12. Deskripsi Karakteristik Responden Berdasarkan Asal Daerah ...52

13. Deskripsi Karakteristik Responden Berdasarkan Penghasilan Orang Tua ...53

14. Deskripsi Karakteristik Responden Berdasarkan Pengeluaran ...54

DAFTAR LAMPIRAN

No Halaman

1. Tabel Uji Validitas ... 82

2. Reliabilitas ... 83

3. Form pembayaran SPP ... 84

1.1 Latar Belakang

Perbankan telah memudahkan pertukaran dan membantu pembentukan modal dan produksi yang berskala massal dalam sejarah umat manusia. Melalui perbankan, dana yang merupakan sarana vital bagi proses pertumbuhan perekonomian akan menjadi lebih produktif. Bank merupakan industri kepercayaan atau jasa yang bertindak sebagai perantara antara pihak yang kelebihan dengan pihak yang kekurangan dan memerlukan dana. Selain menghimpun dan menyalurkan dana, bank juga dapat bertindak sebagai pemberi motivasi dan pendorong munculnya inovasi dalam berbagai kegiatan ekonomi, guna mendukung pertumbuhan dan perkembangan perekonomian ke arah yang lebih mapan.

Perkembangan di bidang ilmu pengetahuan dan teknologi mempengaruhi aktivitas perbankan terutama dalam segi pemrosesan data elektronik dan telekomunikasi juga dalam menciptakan produk perbankan yang berkualitas dan dapat diterima oleh masyarakat. Apalagi sebagian besar masyarakat Indonesia sudah semakin paham akan teknologi. Pada era globalisasi ini, kualitas dipandang sebagai salah satu alat untuk mencapai keunggulan kompetitif, karena kualitas merupakan salah satu faktor utama yang menentukan pemilihan produk dan jasa bagi konsumen. Kepuasan konsumen akan tercapai apabila kualitas produk dan jasa yang diberikan sesuai dengan kebutuhannya. Bank harus dapat memilih bentuk dan jenis teknologi yang paling tepat digunakan untuk mencapai tujuan yang telah ditetapkan, karena hal itu berpengaruh pula pada proses keputusan baik dari segi ketepatan maupun keakuratannya, dan yang paling penting adalah kemampuan dan kecepatan bank dalam memberikan pelayanan dan menghasilkan produk perbankan yang diperlukan oleh nasabah.

Usaha perbankan tergantung pada kepercayaan masyarakat, rasa percaya dapat ditimbulkan dari citra suatu bank melalui pelayanan optimal yang diberikan oleh bank tersebut. Bank berlomba-lomba memberikan pelayanan terbaik bagi nasabahnya karena setiap nasabah memiliki kebebasan

berpindah dari suatu bank ke bank lainnya, kekecewaan nasabah pada pelayanan akan berakibat panjang, maka untuk itu faktor pelayanan merupakan faktor yang sangat penting untuk mengikat hubungan dengan nasabah dan calon nasabah.

Kepuasan nasabah merupakan sesuatu yang abstrak, namun hal ini dapat diukur. Mengukur kepuasan nasabah merupakan suatu hal yang penting dilakukan oleh perusahaan, kerena dengan mengetahui tingkat kepuasan nasabah maka perusahaan akan mengetahui posisinya dalam persaingan bisnis. Dengan mengukur kepuasan nasabah akan diketahui apakah ada kesenjangan antara mutu yang diharapkan dari suatu produk perbankan dengan mutu yang dirasakan nasabah.

Dunia perbankan merupakan industri jasa yang sangat dinamis, tercermin dari pesatnya perkembangan berbagai produk dan jasa pelayanan perbankan dalam waktu singkat. Kedinamisan tersebut secara langsung berakibat kepada persaingan antar Bank yang sangat tajam. Dalam merespon pasar, Bank BTN telah menetapkan visi yaitu ”Menjadi bank yang terkemuka dalam pembiayaan perumahan dan mengutamakan kepuasan nasabah” yang salah satu misinya adalah “Memberikan pelayanan yang unggul dalam pembiayaan perumahan dan menyediakan produk dan jasa perbankan lainnya serta menyiapkan dan mengembangkan sumber daya manusia Bank BTN yang berkualitas” dengan selalu mencoba berinovasi untuk menciptakan produk-produk perbankan yang sesuai dengan kebutuhan para nasabahnya yang meliputi produk dana, produk jasa dan pelayanan serta produk kredit perumahan yang menjadi produk andalan dari Bank BTN. Upaya dalam mewujudkan komitmen visi dan misi tersebut, sudah saatnya Bank BTN berorientasi kepada customer dan market, mengingat tantangan di masa depan lebih berorientasi kapada pemenuhan kebutuhan dan kepuasan palanggan, serta kemampuan menguasai pasar. Bank dapat tumbuh dan berkembang dengan merebut pasar dalam dunia persaingan agar bisa bertahan, melalui penjaringan nasabah dengan meningkatkan mutu pelayanan.

BTN cabang Cilegon merupakan perwakilan BTN untuk melayani nasabah yang ada di daerah Cilegon - Serang, Banten. Potensi ekonomi yang

dimilki oleh kota Cilegon sebagai kota industri merupakan suatu keuntungan yang dimilki oleh BTN untuk memperoleh profit dengan menjual produk perbankan yang berkualitas. Dalam menjalankan operasional nya Bank BTN Cabang Cilegon baru bisa menyiapkan 20 titik tempat pelayanan yaitu 1 kantor cabang, 1 kantor cabang pembantu, 4 mesin ATM dan 16 kantor pos SOPP. Sarana/prasarana, sumber daya manusia dan teknologi adalah merupakan satu kesatuan yang tidak terpisahkan dalam menentukan tingkat kepuasan nasabah. Di kota Cilegon terdapat 17 Bank pesaing yang semuanya menarik simpati nasabah maupun calon nasabah. Operasional BTN Cabang Cilegon untuk memenangkan persaingan tersebut mencoba memberikan pelayanan yang prima atau execellence service dan tetap beranggapan bahwa nasabah adalah raja yang harus dilayani.

BTN sadar bahwa nasabah mereka bukan hanya para pegawai atau suatu rumah tangga yang menginginkan kredit perumahaan yang merupakan produk anadalan dari Bank BTN tetapi mereka juga memiliki nasabah khususnya mahasiswa yang membutuhkan suatu sistem pembayaran kuliah yang mudah, cepat, dan praktis. Selain itu sebagian besar nasabah khususnya mahasiswa umumnya tidak berfikir jangka panjang. Mereka membutuhkan solusi jangka pendek. Jika diberi produk yang manfaatnya baru terasa jangka panjang atau bersifat mencegah, mereka tidak mudah terbujuk. Oleh karena itu BTN mencoba menciptakan suatu produk perbankan yang dapat memenuhi kebutuhan mahasiswa yaitu suatu sistem pembayaran SPP Online. SPP Online itu sendiri adalah penerimaan biaya pendidikan melalui

“Delivery Channel” Bank (Teller, ATM, SMS Banking, Jaringan Kantor Pos

Online) yang berbasis teknologi informasi.

Universitas Sultan Ageng Tirtayasa Banten merupakan Universitas negeri yang ada di Serang, Banten. Universitas ini masih menggunakan sistem pembayaran manual yang tidak efisien. Melihat itu semua, pada tahun 2008 Bank BTN Cabang Cilegon mencoba untuk menawarkan suatu sistem pembayaran praktis yang tidak hanya memberikan manfaat untuk mahasiswa tetapi juga bagi unversitas yang bersangkutan.

Penelitian ini akan membahas tentang bagaimana kepuasan nasabah yaitu mahasiswa Universitas Sultan Ageng Tirtayasa terhadap kualitas pelayanan SPP Online yang disediakan oleh Bank BTN Cabang Cilegon, dengan berdasarkan atas presepsi mahasiswa melalui pengisian kuisioner, serta menganalisisnya untuk mengumpulkan informasi mengenai kebutuhan dan keinginan mahasiswa.

Faktor-faktor penyebab kepuasan dan ketidakpuasan mahasiswa yang telah diketahui akan memberikan masukan bagi BTN Cabang Cilegon dalam mengevaluasi dan memperbaiki kinerja SPP Online sehingga diharapkan dapat melebihi harapan mahasiswa. Sedangkan bagi pihak universitas akan berdampak positif karena harapan mereka terpenuhi dengan adanya perbaikan kinerja pada pelayanan SPP Online sehingga didapatkan pelayanan yang maksimal. Apabila kinerja SPP Online telah melebihi harapan mahasiswa Universitas Sultan Ageng Tirtayasa maka mahasiswa akan merasa puas dan loyal terhadap kinerja BTN Cabang Cilegon, sehingga BTN Cabang Cilegon dapat mempertahankan dan meningkatkan jumlah nasabah sehingga memberikan keuntungan (profit).

1.2 Rumusan Masalah

1. Bagaimana kinerja tingkat layanan SPP Online?

2. Bagaimana tingkat kepuasan mahasiswa terhadap pelayanan SPP Online? 3. Bagaimana rekomendasi perbaikan yang sesuai untuk memperbaiki kinerja

tingkat layanan yang dianggap kurang? 1.3 Tujuan Penelitian

1. Menganalisis kinerja tingkat layanan SPP Online.

2. Menganalisis tingkat kepuasan mahasiswa terhadap pelayanan SPP

Online.

3. Merekomendasikan perbaikan bagi kinerja tingkat layanan yang dianggap kurang.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi semua pihak yang berkepentingan, khususnya bagi BTN Cabang Cilegon. Penelitian ini

bermanfaat sebagai bahan tambahan informasi dan pengalaman mengenai kepuasan nasabah serta dapat menjadi salah satu rujukan untuk melaksanakan penelitian ini lebih lanjut. Manfaat bagi BTN Cabang Cilegon sendiri adalah untuk memperbaiki dan mengembangkan produk SPP Online.

1.5 Ruang Lingkup

Penelitian ini menganalisis kepuasan mahasiswa terhadap pelayanan SPP Online yang diterima oleh mahasiswa baik di loket Bank BTN maupun pelayanan yang diterima di loket yang disediakan oleh Bank BTN di kampus Universitas Sultan Ageng Tirtayasa Banten. Peneliti tidak membahas teknologi informasi yang digunakan pada SPP Online.

II. TINJAUAN PUSTAKA

2.1 Jasa

2.1.1 Definisi Jasa

Menurut Rangkuti (2006), jasa adalah pemberian suatu kinerja atau tindakan tidak kasat mata dari suatu pihak ke pihak lain. Sukses suatu industri jasa tergantung sejauh mana perusahaan mampu mengelola ketiga aspek berikut :

1. Janji perusahaan mengenai jasa yang akan disampaikan kepada pelanggan.

2. Kemampuan perusahaan untuk membuat karyawan mampu memenuhi janji tersebut.

3. Kemampuan karyawan untuk menyampaikan janji tersebut kepada pelanggan dan tidak menghasilkan kepemilikian atas faktor-faktor produksi.

Model kesatuan dari ketiga aspek tersebut dikenal dengan segitiga jasa, dimana sisi segitiga juga mewakili setiap aspek. Dengan demikian, pembahasan industri jasa harus meliputi perusahaan, karyawan dan pelanggan, seperti pada Gambar 1.

Gambar 1. Diagram segitiga pemasaran jasa (Rangkuti, 2006)

Menurut Lovelock and Wright (2005) jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak lainnya. Walaupun

Menetapkan janji mengenai produk/ jasa yang akan

disampaikan

Menyampaikan produk /jasa sesuai dengan yang

telah dijanjikan

Manajemen Karyawan

INTERNAL MARKETING

Membuat agar produk/jasa yang disampaikan sesuai dengan yang dijanjikan

Membuat agar produk/jasa yang disampaikan sesuai dengan yang dijanjikan

EXTERNAL MARKETING INTERACTIVE MARKETING

prosesnya mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata. Definisi lain jasa adalah kegiatan ekonomi yang menciptakan dan memberikan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan yang mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima jasa tersebut. Sedangkan manfaat yang dimaksud adalah keuntungan atau laba yang diperoleh pelanggan dari kinerja jasa atau penggunaan barang fisik.

2.1.2 Pemasaran Jasa

Produk jasa merupakan kinerja yang tidak berwujud, meskipun jasa sering melibatkan elemen yang berwujud namun kinerja jasa merupakan elemen tidak berwujud (intangible) sehingga manfaat jasa berasal dari sifat penyampaiannya (Lovelock dan Wright, 2005). Tujuan manajemen jasa pelayanan adalah untuk mencapai tingkat kualitas pelayanan tertentu. Hal ini mempunyai kaitan erat dengan pelanggan sehingga sering dihubungkan dengan tingkat kepuasan pelanggan (Rangkuti, 2006).

Definisi pemasaran jasa dapat disimpulkan sebagai bagian dari sistem jasa keseluruhan dimana perusahaan tersebut memiliki semua bentuk kontak dengan pelanggannya, mulai dari pengiklanan hingga penagihan. Hal itu mencakup kontak yang dilakukan pada saat penyerahan jasa (Lovelock dan Wright, 2005).

Menurut Rangkuti (2006) ada beberapa faktor yang perlu diperhatikan dalam konsep manajemen jasa pelayanan, antara lain : 1. Merumuskan strategi pelayanan

Strategi pelayanan dimulai dengan perumusan suatu tingkat keunggulan yang dijanjikan kepada pelanggan. Perumusan strategi pelayanan dilakukan dengan merumuskan apa bidang usaha perusahaan, siapa pelanggan perusahaan, dan apa yang bernilai bagi pelanggan.

2. Mengkomunikasikan kualitas kepada pelanggan

Mengkomunikasikan kualitas kepada pelanggan membantu pelanggan agar tidak salah menafsirkan tingkat kepentingan yang akan diperolehnya.

3. Penetapan standar kualitas dengan jelas dapat membantu setiap orang mengetahui dengan jelas tingkat kualitas yang harus dicapai. 4. Menetapkan sistem pelayanan efektif.

Menghadapi pelanggan tidaklah cukup hanya dengan senyuman dan sikap ramah, tetapi perlu suatu sistem yang terdiri dari metode dan prosedur untuk dapat memenuhi kebutuhan pelanggan secara tepat.

5. Karyawan berorientasi kepada kualitas pelayanan

Setiap karyawan yang terlibat dalam jasa pelayanan harus mengetahui dengan jelas standar kualitas pelayanan.

6. Survei kepuasan dan kebutuhan pelanggan

Pihak yang menentukan kualitas jasa pelayanan adalah pelanggan. Perusahaan perlu mengetahui sejauh mana tingkat kepuasan pelanggan dan kebutuhan pelanggan yang perlu dipenuhi oleh perusahaan.

2.1.3 Karakteristik Jasa

Barang dan jasa memiliki perbedaan yang jelas apabila ditinjau dari karakteristiknya. Menurut Kotler (2005) jasa memiliki empat karakteristik utama yang sangat mempengaruhi rancangan program pemasaran, yaitu:

1. Intangibility (tidak berwujud)

Jasa tidak berwujud. Tidak seperti halnya produk fisik, jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium sebelum jasa itu dibeli. Untuk mengurangi ketidakpastian, para pembeli akan mencari tanda atau bukti dari mutu jasa. Mereka akan menarik kesimpulan mengenai mutu jasa dari tempat orang, peralatan, alat komunikasi, simbol dan harga yang mereka lihat.

2. Inseparability (tidak terpisahkan)

Umumnya jasa dihasilkan dan dikonsumsi secara bersamaan. Tidak seperti barang fisik yang diproduksi, disimpan dalam persediaan, didistribusikan melewati berbagai penjual dan kemudian baru dikonsumsi. Jika seseorang memberikan pelayanan maka penyediaannya merupakan bagian dari jasa itu.

3. Variability (bervariasi)

Karena tergantung pada siapa yang menyediakan serta kapan dan dimana jasa itu disediakan, jasa sangat bervariasi. Jasa sangat bervariasi kerena merupakan nonstandardized output yang berarti bahwa terdiri dari banyak variasi bentuk, kualitas dan jenis. Komponen manusia terlibat jauh lebih besar pada industri jasa yang bersifat people-based dibandingkan jasa yang bersifat

equipment-based karena hasil dari operasi jasa yang bersifat people-equipment-based

cenderung kurang terstandarisasi dan seragam dibandingkan jasa yang bersifat equipment-based.

4. Perishability (mudah lenyap)

Jasa tidak bisa disimpan. Sifat jasa itu mudah lenyap dan tidak jadi masalah bila permintaan tetap, tetapi jika permintaan berfluktuasi perusahaan jasa akan menghadapi masalah yang sulit.

2.1.4 Kualitas Jasa

Salah satu cara agar penjualan jasa suatu perusahaan lebih unggul dibandingkan dengan para pesaingnya adalah dengan memberikan pelayanan yang berkualitas dan bermutu, yang memenuhi tingkat kepentingan konsumen. Tingkat kualitas pelayanan tidak dapat dinilai hanya berdasarkan sudut pandang perusahaan tetapi juga harus dipandang dari sudut mata penilaian pelanggan. Oleh karena itu, dalam merumuskan strategi dan program pelayanan, perusahaan harus berorientasi pada kepantingan pelanggan dengan tetap memperhatikan komponen kualitas pelayanan.

Menurut Parasuraman, et al., dalam Rangkuti (2006), ciri-ciri kualitas jasa dapat dievaluasi dalam lima dimensi besar, yaitu :

1. Reliability (keandalan)

Kemampuan perusahaan dalam memberikan jasa yang tepat dan dapat diandalkan.

2. Resposiveness (cepat tanggap)

Kemampuan karyawan untuk membantu dan memberikan pelayanan kepada pelanggan dengan cepat.

3. Assurance (jaminan)

Kemampuan dan kesopanan karyawan serta sifat dapat dipercaya yang dimiliki oleh karyawan.

4. Empathy (empati)

Pemahaman karyawan terhadap kebutuhan konsumen serta perhatian yang diberikan oleh karyawan.

5. Tangible (kasat mata)

Penampilan fasilitas fisik seperti peralatan, karyawan, dan sarana komunikasi.

Kualitas lebih menekankan pada aspek kepuasan pelangan dan pendapatan. Kualitas memiliki hubungan yang erat dengan kepuasan pelanggan. Kualitas merupakan suatu dorongan kepada pelanggan untuk menjalin ikatan hubungan yang erat dengan perusahaan, sehingga dalam jangka panjang memungkinkan perusahaan untuk memahami dengan seksama harapan pelanggan serta kebutuhan mereka (Tjiptono, 2000).

Kualitas jasa yang unggul dan konsisten dapat menumbuhkan kepuasan pelanggan yang pada gilirannya akan memberikan berbagai manfaat (Tjiptono, 2000), seperti :

1. Hubungan perusahaan dan para pelanggannya menjadi harmonis 2. Memberikan dasar yang baik bagi pembelian ulang

3. Dapat mendorong terciptanya loyalitas pelanggan

4. Membentuk rekomendasi dari mulut ke mulut (word of mouth) yang menguntungkan bagi perusahaan

5. Reputasi perusahaan menjadi baik di mata pelanggan 6. Laba yang diperoleh dapat meningkat

Menurut Zeithaml et al., dalam Rangkuti (2006), ada lima kesenjangan (gap) yang menyebabkan kegagalan penyampaian jasa kepada pelanggan, yaitu :

1. Kesenjangan tingkat kepentingan pelanggan dan presepsi manajemen.

Pihak manajemen perusahaan tidak selalu dapat merasakan atau memahami secara tepat apa yang diinginkan pelanggannya. Akibatnya manajemen tidak mengetahui bagaimana produk jasa seharusnya didesain dan jasa pendukung apa saja yang diinginkan oleh pelanggan .

2. Kesenjangan antara persepsi manajemen terhadap tingkat kepentingan pelanggan dan spesifikasi kualitas jasa.

Ada kalanya manajemen mampu memahami secar tepat apa yang diinginkan oleh pelanggan, tetapi pihak manjemen tidak menyusun standar kinerja yang jelas.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa Hal ini dapat terjadi apabila karyawan kurang terlatih, beban kerja karyawan yang terlalu berat, dan ketidakmampuan memenuhi standar kinerja yang ditetapkan.

4. Kesenjangan antara penyampaian jasa komunikasi eksternal

Seringkali tingkat kepentingan pelanggan dipengaruhi oleh iklan dan pernyataan atau janji yang dibuat oleh perushaan. Resiko yang dihadapi oleh perusahaan adalah apabila janji yang diberikan ternyata tidak dapat dipenuhi, yang menyebabkan terjadinya persepsi negatif terhadap kualitas jasa perusahaan.

5. Kesenjangan antara jasa yang dirasakan dan jasa yang diharapkan Kesenjangan yang terjadi apabila pelanggan mengukur kinerja perusahaan dengan cara yang berbeda, atau apabila pelanggan keliru mempersepsikan kualitas jasa tersebut.

2.2 Kepuasan Pelanggan

2.2.1 Definisi Kepuasan Pelanggan

Engel et al., (1995) menyatakan bahwa kepuasan pelanggan merupakan evaluasi purnabeli di mana alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil tidak memenuhi harapan.

Sumarwan (2003) berpendapat bahwa kepuasan pelanggan merupakan suatu the expectancy disconfirmation model. Dalam teori ini dijelaskan bagaimana kepuasan dan ketidakpuasan konsumen merupakan dampak dari perbandingan antara harapan konsumen sebelum pembelian dengan

sesungguhnya diperoleh konsumen dari produk atau jasa yang dibeli tersebut. Ketika konsumen membeli suatu produk, mendapatkan harapan tentang bagaimana produk tersebut berfungsi sesuai dengan apa yang dinginkan (performance expectation). Harapan tersebut adalah standar kualitas yang akan dibandingkan dengan fungsi atau kualitas produk yang sesungguhnya dirasakan konsumen (actual performance). Fungsi produk yang dirasakan oleh konsumen sebenarnya adalah persepsi konsumen terhadap kualitas produk atau jasa, dan konsumen akan menilai berbagai aribut yang melekat pada produk atau jasa tersebut.

Menurut Kotler (2005), kepuasan didefinisikan sebagai perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya. Jika kinerja berada di bawah harapan pelanggan tidak puas, jika kinerja memenuhi harapan pelanggan puas dan jika kinerja melebihi harapan pelanggan sangat puas. Sedangkan menurut Lovelock dan Wright (2005), kepuasan pelanggan adalah keadaan emosional, reaksi pasca-pembelian mereka dapat berupa

kemarahan, ketidakpuasan, kejengkelan, netralitas, kegembiraan, atau kesenangan.

Menurut Irawan (2007) kepuasan pelanggan adalah persepsi pelanggan terhadap produk atau jasa yang telah memenuhi harapannya. Pelanggan tidak akan puas apabila pelanggan mempunyai persepsi bahwa harapannya belum terpenuhi dan sebaliknya pelanggan akan puas apabila persepsinya sama atau lebih dari yang diharapkan. Kepuasan pelanggan, selain dipengaruhi oleh persepsi kualitas jasa, juga ditentukan oleh kualitas produk, harga, kualitas pelayanan (service quality) dan faktor-faktor yang bersifat situasional (emotional factor).

Salah satu cara agar penjualan jasa perusahaan lebih unggul dibandingkan para pesaingnya adalah dengan memberikan pelayanan yang berkualitas dan bermutu, yang memenuhi tingkat kepentingan pelanggan. Tingkat kepentingan pelanggan dapat dibentuk berdasarkan pengalaman dan saran yang diperoleh. Konsumen memilih pemberi jasa berdasarkan peringkat kepentingan. Setelah menikmati jasa tersebut mereka cenderung akan membandingkannya dengan yang mereka harapkan. Dalam merumuskan strategi dan program pelayanan, perusahaan harus berorientasi pada kepentingan pelanggan dengan memperhatikan komponen kualitas pelayanan (Rangkuti, 2006). Bila jasa yang dirasakan konsumen ternyata berbeda jauh dengan dibawah jasa yang mereka harapkan, para konsumen akan kehilangan minat terhadap pemberi jasa tersebut. Sebaliknya, jika jasa yang mereka nikmati memenuhi atau melebihi tingkat kepentingan, mereka akan cenderung memakai kembali produk jasa tersebut.

2.2.2 Mengukur Kepuasan Pelanggan

Menurut Umar (2003) ada enam konsep yang biasa dipakai dalam mengukur kepuasan pelanggan, yaitu :

1. Kepuasan pelanggan keseluruhan. Caranya, yaitu dengan menanyakan pelanggan mengenai tingkat kepuasan atas jasa yang bersangkutan serta menilai dan membandingkan dengan tingkat

kepuasan pelanggan keseluruhan atas jasa yang mereka terima dari para pesaing.

2. Dimensi kepuasan pelanggan. Prosesnya melalui empat langkah. Pertama, mengidentifikasi dimensi-dimensi kunci kepuasan pelanggan. Kedua, meminta pelanggan menilai jasa perusahaan berdasarkan item – item spesifik seperti kecepatan layanan atau keramahan staf pelayanan terhadap pelanggan. Ketiga, meminta pelanggan menilai jasa pesaing berdasarkan item – item spesifik yang sama. Keempat, meminta pelanggan menentukan dimensi – dimensi yang menurut mereka ada di kelompok penting dalam menilai kepuasan pelanggan keseluruhan.

3. Konfirmasi harapan. Pada cara ini, kepuasan tidak diukur langsung namun disimpulkan berdasarkan kesesuaian/ketidaksesuaian antara harapan pelanggan dengan kinerja aktual jasa yang dijual perusahaan.

4. Minat pembelian ulang. Kepuasan pelanggan diukur berdasarkan apakah mereka akan mengadakan pembelian ulang atas jasa yang sama yang dia konsumsi.

5. Kesediaan untuk merekomendasi. Cara ini merupakan ukuran yang penting, apalagi bagi jasa yang pembelian ulangnya relatif lama, seperti jasa pendidikan tinggi.

6. Ketidakpuasan pelanggan. Dapat dikaji misalnya dalam hal komplain, biaya garansi , word of mouth yang negatif, serta

defections.

Ada beberapa metode yang dapat digunakan setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan dan pelanggan pesaing. Kotler (2005) mengidentifikasi empat metode untuk mengukur kepuasan pelanggan, yaitu :

1. Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan (customer orinted) perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi para pelanggannya guna menyampaikan saran, kritik,

pendapat dan keluhan pelanggan. Media yang digunakan bisa berupa kotak saran yang ditempatkan di lokasi - lokasi strategis (yang mudah dijangkau atau sering dilewati pelanggan), kartu komentar (yang diisi langsung maupun yang dikirim via pos kepada perusahaan), saluran telepon khusus bebas pulsa, website dan lain-lain.

2. Ghost Shopping (Mystery Shopping)

Salah satu cara memperoleh gambaran mengenai kepuasan pelanggan adalah dengan memperkerjakan beberapa orang ghost

shopper untuk berperan atau berpura-pura sebagai pelanggan

potensial produk perusahaan pesaing. Mereka diminta berinteraksi dengan staf penyedia jasa dan menggunakan produk/jasa perusahaan.

3. Lost Customer Analysis

Sedapat mungkin perusahaan menghubungi para pelanggan yang telah berhenti membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan atau penyempurnaan selanjutnya.

4. Survei Kepuasan Pelanggan

Sebagian besar riset kepuasan pelanggan dilakukan dengan menggunakan metode survei, baik survei melalui pos telepon,

e-mail, website, maupun wawancara langsung.

Mengukur kepuasan pelanggan sangat bermanfaat bagi perusahaan dalam rangka mengevaluasi posisi perusahaan saat ini dibandingkan dengan pesaing dan pengguna akhir, serta menemukan bagian mana yang membutuhkan perbaikan dan peningkatan. Umpan balik dari pelanggan secara langsung atau dari keluhan pelanggan merupakan alat untuk mengukur kepuasan pelanggan (Umar, 2005).

Kesenjangan jasa merupakan penilaian pelanggan secara keseluruhan terhadap apa yang diharapkan dibandingkan dengan apa yang diterima. Kesenjangan jasa didefinisikan sebagai perbedaan antara apa yang diharapkan pelanggan dan persepsi pelanggan

terhadap jasa yang benar-benar diserahkan (Lovelock dan Wright, 2005). Sebagaimana dapat dilihat pada Gambar 2 berikut ini.

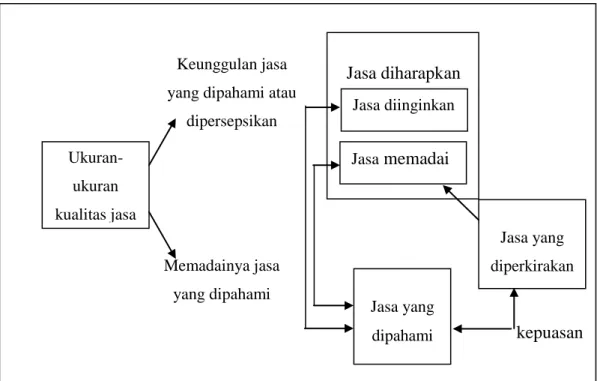

Gambar 2. Diagram Konsep Kepuasan Pelanggan (Rangkuti, 2006)

Pelanggan menilai tingkat kepuasan atau ketidakpuasan mereka setelah menggunakan jasa dan informasi untuk memperbaharui persepsi mereka tentang kualitas jasa, tetapi sikap terhadap kualitas tidak bergantung pada pengalaman. Orang sering mendasarkan penilaian tentang kualitas jasa yang belum pernah mereka pakai pada informasi dari mulut ke mulut atau dari iklan perusahaan. Namun pelanggan harus benar-benar menggunakan jasa untuk mengetahui apakah mereka puas atau tidak dengan hasilnya (Lovelock dan Wright, 2005). Gambar 3 akan menunjukkan hubungan antara harapan, kepuasan pelanggan, dan kualitas jasa.

Menurut Rangkuti (2006) kualitas jasa dipengaruhi oleh dua variabel, yaitu jasa yang dirasakan (perceived service) dan jasa yang diharapkan (expected service). Bila jasa yang dirasakan lebih kecil daripada yang diharapkan, para pelanggan menjadi tidak tertarik pada penyedia jasa yang bersangkutan. Sedangkan bila sebaliknya jasa yang dirasakan lebih besar dibandingkan dengan yang diharapkan, ada kemungkinan para pelanggan akan menggunakan penyedia jasa itu lagi. Jika penyerahan jasa berada dalam zona toleransi, pelanggan akan merasa jasa ini memadai (Lovelock dan Wright, 2005).

Tujuan Perusahaan

Produk

Nilai produk bagi pelanggan Kebutuhan dan keinginan pelanggan Harapan pelanggan terhadap produk Tingakat kepuasan pelanggan

Jasa diharapkan

Gambar 3. Hubungan antara Harapan, Kepuasan, dan kualitas jasa yang dipersepsikan (Lovelock et al, 2005)

2.2.3 Faktor- Faktor yang Mempengaruhi Kepuasan Pelanggan

Menurut Irawan (2003) terdapat lima faktor yang menentukan tingkat kepuasan pelanggan, yaitu :

1. Kualitas produk. Konsumen atau pelanggan akan merasa puas apabila hasil evaluasi menunjukan bahwa produk yang mereka gunakan berkualitas.

2. Kualitas pelayanan. Komponen atau driver pembentuk kepuasan pelanggan ini terutama untuk indstri jasa. Pelanggan akan merasa puas apabila mereka mendapatkan pelayanan yang baik atau yang sesuai dengan yang diharapakan.

3. Faktor Emosional. Konsumen yang merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila menggunakan produk dengan merek tertentu akan cenderung mempunyai tingkat kepuasan yang lebih tinggi. Kepuasannya bukan karena kualitas dari produk tersebut tapi nilai sosial yang membuat pelanggan menjadi puas terhadap merek produk tertentu.

kepuasan Keunggulan jasa

yang dipahami atau dipersepsikan Memadainya jasa yang dipahami Ukuran-ukuran kualitas jasa Jasa diinginkan Jasa memadai Jasa yang dipahami Jasa yang diperkirakan

4. Harga. Produk yang mempunyai kualitas sama tetapi menetapkan harga yang relatif murah akan memberikan value lebih tinggi kepada pelanggannya.

5. Biaya dan kemudahan untuk mendapatkan suatu produk dan jasa. Pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan suatu produk atau jasa akan cendeung merasa puas terhadap produk atau jasa tersebut.

Skema faktor - faktor yang mempengaruhi kepuasan pelanggan dapat dilihat pada Gambar 4.

Gambar 4. Faktor-faktor yang mempengaruhi kepuasan pelanggan (Irawan, 2003)

2.2.4 Proses Kepuasan Pelanggan

Kepuasan pelanggan terhadap suatu jasa ditentukan oleh tingkat kepentingan pelanggan sebelum menggunakan jasa dibandingkan dengan hasil persepsi pelanggan terhadap jasa tersebut setelah pelanggan merasakan kinerja jasa tersebut. Salah satu faktor yang menentukan kepuasan pelanggan adalah kualitas pelayanan yang terdiri dari lima dimensi pelayanan. Kesenjangan merupakan ketidaksesuaian antara pelayanan yang dipersepsikan (perceived service) dan pelayanan yang diharapkan (expected service).

Kesenjangan terjadi apabila pelanggan mempersepsikan pelayanan yang diterimanya lebih tinggi daripada desired service atau lebih rendah daripada adequate service kepentingan pelanggan tersebut. Dengan demikian, pelanggan dapat merasakan sangat puas, atau sebaliknya, sangat kecewa (Rangkuti 2006).

Kualitas Layanan Faktor emosioanl Harga Kepuasan Pelangagan Kualitas Produk

Biaya dan Kemudahan Loyalitas

Gambar 5. Diagram proses kepuasan pelanggan (Rangkuti, 2006)

.2.3 Persepsi dan Harapan Pelanggan

Persepsi didefinisikan sebagai proses dimana individu memilih, mengorganisasikan, serta mengartikan stimulus yang diterima melalui alat inderanya menjadi suatu makna. Rangkuti (2006) menyatakan persepsi pelanggan adalah suatu proses memperhatikan dan menyeleksi, mengorganisasikan dan menafsirkan stimulus lingkungan melalui panca indera (pendengaran, penglihatan, perasa, penciuman, dan peraba). Meskipun demikian, makna dari proses persepsi tersebut juga dipengaruhi oleh pengalaman masa lalu individu yang bersangkutan.

Adapun faktor-faktor yang berpengaruh terhadap persepsi pelanggan adalah:

a. Harga

Harga yang rendah menimbulkan persepsi produk tidak berkualitas. Sebaliknya, harga yang tinggi menimbulkan persepsi produk tersebut berkualitas.

b. Citra

Citra yang buruk menimbulkan persepsi produk tidak berkualitas. Sedangkan citra yang baik menimbulkan pesepsi produk berkualitas.

Pelanggan sangat tidak puas Pelanggan sangat puas Desired Service Zone of Tolerance Adequate Service Harapan Pelanggan Perceived service Persepsi Pelanggan Persepsi Pelanggan Perceived service Persepsi Pelanggan Zone of Tolerance Adequate Service Perceived service Persepsi Pelanggan Desired Service Zone of Tolerance Adequate Service Perceived service Persepsi Pelanggan Desired Service Zone of Tolerance Adequate Service Perceived service Persepsi Pelanggan

c. Tahap Pelayanan

Kepuasan pelanggan ditentukan oleh berbagi jenis pelayanan yang didapatkan oleh pelanggan selama ia menggunakan beberapa tahapan pelayanan berikut. Ketidakpuasan yang diperoleh pada tahap awal pelayanan menimbulkan persepsi berupa kualitas pelayanan yang buruk untuk tahapan pelayanan selanjutnya, sehingga pelanggan merasa tidak puas dengan pelayanan secara meyeluruh. d. Situasi Pelayanan

Situasi pelayanan dikaitkan dengan kondisi internal pelanggan sehingga mempengaruhi kinerja pelayanan. Kinerja pelayanan ditentukan oleh : pelayanan, proses pelayanan, lingkungan fisik dimana pelayanan itu diberikan.

Persepsi pelanggan terhadap produk atau jasa berpengaruh terhadap: tingkat kepentingan pelanggan, kepuasan pelanggan, dan nilai pelanggan. Dalam konteks kepuasan pelanggan, umumnya harapan merupakan pekiraan atau keyakinan pelanggan tentang apa yang akan diterimanya. Umumnya faktor-faktor yang menentukan harapan pelanggan meliputi kebutuhan pribadi, pengalaman masa lampau, rekomendasi dari mulut ke mulut dan iklan. Zeithaml et al., (1993) dalam Tjiptono dan Chandra (2005) melakukan penelitian khusus dalam sektor jasa dan mengemukakan bahwa harapan pelanggan terhadap kualitas suatu jasa terbentuk oleh beberapa faktor berikut :

1. Enduring service intensifiers. Faktor yang bersifat stabil dan mendorong pelanggan untuk meningkatkan sensitivitasnya terhadap jasa. Faktor ini meliputi harapan yang disebabkan oleh orang lain dan filosofi pribadi tentang jasa.

2. Personal need. Kebutuhan yang dirasakan seseorang mendasar bagi kesejahteraannya juga sangat menentukan harapannya. Kebutuhan tersebut meliputi kebutuhan fisik, sosial dan psikologis.

3. Transitory service intensifiers. Faktor ini merupakan faktor individual yang bersifat sementara (jangka pendek) yang meningkatkan sensitivitas pelangan terhadap jasa. Faktor ini meliputi

: (1) Situasi darurat pada saat pelanggan sangat membutuhkan jasa dan ingin perusahaan bisa membantunya (misalnya jasa asuransi mobil pada saat terjadi kecelakaan lalu lintas), (2) Jasa terakhir yang dikonsumsi pelanggan dapat pula menjadi acuan untuk menentukan baik-buruknya jasa berikutnya.

4. Perceived service alternatives. Merupakan persepsi pelanggan

terhadap tingkat atau derajat pelayanan perusahaan lain yang sejenis. Jika konsumen memiliki beberapa alternatif, maka harapannya terhadap suatu jasa cenderung akan semakin besar.

5. Self-perceived role. Faktor ini adalah persepsi pelanggan tentang tingkat atau derajat keterlibatannya dalam mempengaruhi jasa yang diterimanya. Jika konsumen yang terlibat dalam proses pemberian jasa ternyata tidak begitu baik, maka pelanggan tidak bisa melimpahkan kesalahan sepenuhnya pada si pemberi jasa.

6. Situasional Factors. Faktor situasional terdiri atas segala kemungkinan yang bisa mempengaruhi kinerja jasa, yang berada di luar kendali penyedia jasa.

7. Explicit service promises. Faktor ini merupakan pernyataan (secara personal atau non personal) oleh organisasi tentang jasanya kepada pelanggan. Janji ini bisa berupa iklan, personal selling, perjanjian, atau komunikasi dengan karyawan organisasi tersebut.

8. Implicit service promises. Faktor ini menyangkut petunjuk yang berkaitan dengan jasa, yang memberikan kesimpulan bagi pelanggan tentang jasa yang bagaimana, yang seharusnya, dan yang akan diberikan.

9. Word of mouth (rekomendasi/ saran dari orang lain). Merupakan pernyataan (secara personal atau non personal) yang disampaikan orang lain secara organisasi (service providers) kepada pelanggan. Biasanya cepat diterima oleh pelanggan karena menyampaikannya adalah mereka yang dapat dipercayainya, seperti para ahli, teman, keluarga, dan publikasi media massa.

10. Past experience. Pengalaman masa lampau meliputi hal-hal yang telah dipelajari atau diketahui pelanggan dari yang diterimanya di masa lalu.

2.4 Tingkat Kepentingan Pelanggan

Tingkat kepentingan pelanggan didefinisikan sebagai keyakinan pelanggan sebelum mencoba atau membeli suatu produk jasa yang akan dijadikan standar acuan dalam menilai kinerja produk jasa tersebut. Zeithaml, et al., dalam Rangkuti (2006), mengatakan ada dua tingkat kepentingan pelanggan, yaitu :

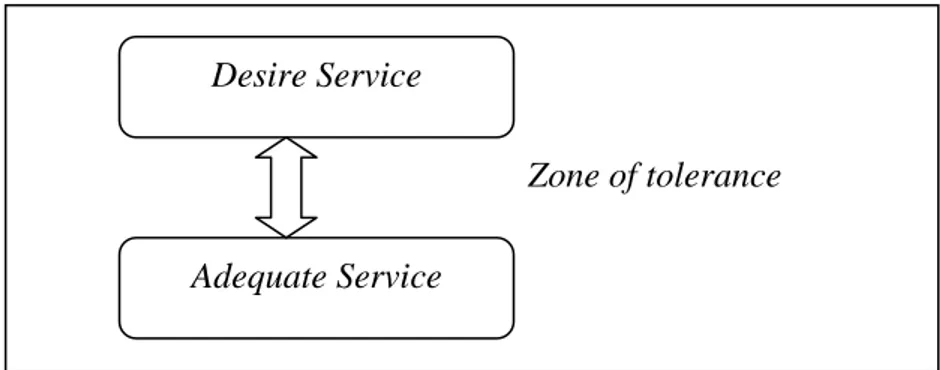

1. Adequate service adalah tingkat kinerja jasa minimal yang masih dapat diterima berdasarkan perkiraan jasa yang mungkin akan diterima dan tergantung pada alternatif yang tersedia.

2. Desired service adalah tingkat kinerja jasa yang diharapkan pelanggan akan diterimanya, yang merupakan gabungan dari kepercayaan pelanggan mengenai apa yang dapat dan harus diterimanya.

Diantara adequate service dengan desired service terdapat zone of

tolerance yaitu daerah di mana variasi pelayanan yang masih dapat diterima

olah pelanggan. Hal tersebut dapat dilihat pada gambar berikut ini

Gambar 6. Zona Toleransi (Rangkuti, 2006)

2.5 Nilai Pelanggan

Nilai didefinisikan sebagai pengakajian secara menyeluruh mengenai manfat dari suatu produk yang didasarkan pada persepsi pelanggan atas apa yang diterima oleh pelanggan dan yang telah diberikan oleh produk tersebut. Kriteria nilai bagi pelanggan (customer value) dapat digambarkan sebagai berikut :

Desire Service

Adequate Service

Nilai bagi pelanggan = Kualitas x Layanan Biaya Waktu

Total customer value adalah kumpulan manfaat yang diharapkan

diperoleh pelanggan dari produk atau jasa tertentu. Total customer cost adalah kumpulan pengorbanan yang diperkirakan pelanggan akan terjadi dalam mengevaluasi, memperoleh dan menggunakan produk atau jasa tersebut.

Menurut Lovelock dan Wright (2005), untuk menciptakan nilai bagi pelanggan sangat berkaitan dengan konsep 8 P, yaitu :

a. Tempat dan waktu (place and time), keputusan manajemen tentang kapan, di mana, dan bagaimana menyampaikan jasa kepada pelanggan.

b. Proses (process), metode pengoperasian atau serangkaian tindakan tertentu, yang umumnya berupa langkah-langkah yang diperlukan dalam suatu urutan yang telah ditetapkan.

c. Produktivitas (productivity), seberapa efisien pengubahan input jasa menjadi output yang menambah nilai bagi pelanggan.

d. Produk (product), semua komponen kinerja jasa yang menciptakan nilai bagi pelanggan.

e. Orang (people), karyawan (dan kadang-kadang pelanggan lain) yang terlibat dalam proses produksi.

f. Promosi dan edukasi (promotion and education), semua aktivitas dan alat yang menggugah komunikasi yang dirancang untuk membangun preferensi pelanggan terhadap jasa dan penyedia jasa tertentu.

g. Bukti fisik (physical evidence), petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa.

h. Harga dan biaya jasa lainnya (price and others cost service), pengeluaran uang, waktu, dan usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa.

2.6 Perbankan

2.6.1 Pengertian Bank

Saat ini di berbagai negara berbagai macam lembaga keuangan telah tumbuh dan berkembang, salah satu lembaga keuangan yang memiliki peran sangat besar yaitu Bank. Bangsa Indonesia telah

mengenal Bank lebih dari satu abad. Sehingga tidak mengeherankan jika segala sesuatu yang berhubungan dengan pengelolaan keuangan selalu dikaitkan dengan perbankan.

Kasmir (2003) mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Arti lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun dana atau kedua-duanya menghimpun dan menyalurkan dana.

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan dalam Kasmir (2003), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.6.2 Kegiatan Perbankan

Menurut Kasmir (2003), kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan utama perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanya merupakan pendukung dari kedua kegiatan pokok perbankan tersebut. Bank memiliki tiga kegiatan utama yaitu, menghimpun dana, menyalurkan dana dan memberikan jasa-jasa bank lainnya. Berikut adalah penjelasan dari ketiga kegiatan bank :

1. Menghimpun dana dari masyarakat (funding) dalam bentuk :

a. Simpanan Giro, yang merupakan simpanan pada bank dimana penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau bilyet giro.

b. Simpanan Tabungan, yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dengan menggunakan slip

penarikan, buku tabungan, kartu ATM atau sarana penarikan lainnya.

c. Simpanan deposito, merupakan simapanan pada bank yang penarikannya sesuai jangka waktu dan dapat ditarik dengan bilyet deposito atau sertifikat deposito.

2. Menyalurkan dana ke masyarakat (lending) dalam bentuk kredit, seperti:

a. Kredit Investasi, kredit yang diberikan kepada investor untuk investasi yang penggunaannya jangka panjang.

b. Kredit Modal Kerja, merupakan kredit yang diberikan untuk membiayai kegiatan usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

c. Kredit Perdagangan, kredit yang diberikan kepada para pedagang baik agen-agen maupun pengecer.

d. Kredit Konsumtif, merupakan kredit yang digunakan untuk dikonsumsi atau dipakai untuk keperluan pribadi.

e. Kredit Produktif, kredit yang digunakan untuk menghasilkan barang atau jasa.

3. Memberikan jasa-jasa bank lainnya, antara lain :

a. Menerima setoran-setoran, seperti : pembayaran pajak, pembayaran telepon, pembayaran air, pembayaran listrik, pembayaran uang kuliah.

b. Melayani pembayaran-pembayaran, seperti : gaji, pensiun, pembayaran deviden, pembayarn kupon, pembayaran hadiah, dan lain-lain.

c. Di dalam pasar modal perbankan dapat memberikan atau menjadi : penjamin emisi, penanggung, wali amanat, pedagang efek, perusahaan pengelola dana.

d. Transfer merupakan jasa kiriman uang antar bank, baik antar bank yang sama maupun bank yang berbeda.

e. Inkaso merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro atau surat-surat

berharga lainnya yang berasal dari warkat bank dalam negeri maupun luar negeri.

f. Kliring merupakan jasa penarikan warkat yang berasal dari dalam satu kota, termasuk transfer dalam kota antar bank.

g. Safe Deposito Box merupakan jasa penyimpanan dokumen, berupa surat-surat atau benda berharga.

Menurut Hasibuan (2005), bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu bangsa karena bank adalah :

1. Pengumpul dana dari masyarakat yang kelebihan dana dan penyalur kredit kepada masyarakat yang membutuhkan dana

2. Tempat menabung yang efektif dan produktif bagi masyarakat 3. Pelaksana dan memperlancar lalu lintas pembayaran dengan aman,

praktis, dan ekonomis

4. Penjamin penyelesaian perdagangan dengan penerbitan L/C 5. Penjamin penyelesaian proyek dengan menerbitkan bank garansi 2.6.3 Nasabah

Nasabah adalah pihak yang menggunakan jasa bank, baik itu untuk keperluannya sendiri maupun sebagai perantara bagi keperluan pihak lain. Menurut Kasmir (2006), nasabah dibagi dalam tiga kelompok berikut :

1. Nasabah baru, artinya nasabah jenis ini baru pertama kali datang ke perusahaan perbankan dengan tujuan sekedar untuk memperoleh informasi atau sudah melakukan transaksi.

2. Nasabah biasa (sekunder), artinya nasabah sudah pernah berhubungan dengan pihak lain, namun tidak rutin, jadi kedatangannya sudah untuk melakukan transaksi namun frekuansi transaksi dan kedatangannya belum terlalu sering.

3. Nasabah utama (primer), artinya nsabah yang sudah sering berhubungan dengan pihak bank. Nasabah primer selalu menjadikan bank yang bersangkutan nomor satu dalam berhubungan. Nasabah ini sudah tidak dapat diragukan lagi loyalitasnya.

2.7 SPP Online

SPP Online merupakan salah satu jasa layanan yang disediakan oleh Bank BTN Cilegon bagi mahasiswa di Universitas Tirtayasa Banten yaitu penerimaan biaya pendidikan melalui “Delivery Channel” Bank (Teller, ATM, SMS Banking, Jaringan Kantor Pos Online) yang berbasis teknologi informasi. SPP Online tidak hanya memberikan manfaat bagi mahasiswa tetapi bagi pihak universitas sendiri. Pengadaan SPP Online bagi mahasiswa adalah untuk memberikan kemudahan bagi mahasiswa/orang tua/wali siswa untuk melakukan pembayaran SPP yang mudah, cepat, dan tepat waktu karena adanya dukungan outlet yang tersebar di seluruh Indonesia dan sekaligus untuk melakukan registrasi program perkuliahan.

2.8 Penelitian Terdahulu

Penelitian yang dilakukan oleh Amalia (2005) adalah mengenai Analisis Tingkat Kepuasan Pelanggan terhadap Mutu Layanan Jasa Lembaga Kursus Bahasa Inggris International Language Program (ILP) Bogor. Metode yang digunakan adalah Importance Performance Analysis dan Customer

Satisfaction Index. Hasil penelitian yang diperoleh menunjukan bahwa

atribut-atribut yang menjadi prioritas utama ILP adalah buku materi belajar yang lengkap dan mudah dipahami, fasilitas wc, mushola, kantin, dan parker yang memadai, kesesuaian pelayanan dengan janji yang ditawarkan, kejelasan dan ketepatan waktu studi siswa dan staf ILP cepat tanggap terhadap pelanggan. Atribut kualitas jasa yang memiliki tingkat kepentingan tertinggi adalah atribut kemampuan staf pengajar dalam menyampaikan materi yang jelas. Atribut yang memiliki kinerja tertinggi adalah atribut kemampuan staf pengajar untuk menciptakan suasana belajar yang aktif dan menyenangkan di kelas. Tingkat kepuasan nasabah secara keseluruhan terhadap kualitas jasa ILP Bogor sudah tinggi. Terbukti dari hasil CSI sebesar 70,635% artinya pelanggan telah puas terhadap kinerja pelayanan ILP Bogor. Pihak ILP secara umum telah berhasil memberikan pelayanan yang sesuai dengan harapan pelanggan.

Rahmina (2005) melakukan penelitian terhadap kepuasan nasabah Taplus BNI dengan menggunakan Importance Performance Analysis dan

Analisis GAP. Hasil penelitian diketahui bahwa tingkat kepentingan dengan skor rata-rata tertinggi adalah keamanan (4,68). Keamanan identitas dan uang yang disimpan nasabah merupakan hal yang menjadi prioritas utama yang dilihat nasabah. Sedangkan atribut yang dianggap tidak penting adalah hadiah (2,92). Responden menganggap hadiah bukanlah sesuatu yang mereka prioritaskan. Sedangkan tingkat kinerja BNI dengan skor rata-rata tertinggi adalah multiguna produk (4,24). Sedangkan atribut yang dianggap memiliki kinerja terburuk pada BNI adalah hadiah (2,99). Namun hal ini tidak terlalu menjadi hal yang perlu diprioritaskan untuk perbaikan karena responden menganggap hadiah yang diperoleh sebagai atribut yang tidak penting.

Ariani (2007) melakukan penelitian mengenai kepuasan nasabah terhadap produk Tabungan BSM pada PT. Bank Syariah Mandiri dengan menggunakan Importance Performance Analysis dan Customer Satisfaction

Index. Dari hasil pengukuran kinerja menunjukan bahwa atribut yang

dianggap paling penting dalam memilih produk Tabungan BSM adalah keamanan dan atribut yang dianggap tidak penting oleh nasabah adalah setoran awal dan saldo minimum. Sedangkan atribut yang memiliki tingkat kinerja yang paling tinggi adalah adalah keamanan dan atribut yang dianggap memiliki tingkat kinerja yang paling rendah adalah promosi yang dilakukan.

Hasil analisis CSI menunjukan bahwa tingkat kepuasan secara keseluruhan terhadap atribut Tabungan BSM sudah tinggi. Hal ini dilihat dari nilai CSI 76,20% artinya tingkat kepuasan total terletak diantara 0,66 – 0,80 yang berarti nasabah telah puas terhadap kinerja dari atribut Tabungan BSM. Atribut yang menjadi prioritas utama untuk diperbaiki oleh BSM cabang Bogor adalah atribut jaringan yang luas, fasilitas yang diperoleh dan sistem antrian, karena atribut ini memiliki tingkat kepentingan tinggi, namun tingkat kepuasannya masih rendah.

Althof (2008) melakukan penelitian mengenai analisis kepuasan karyawan terhadap skema kompensasi pada PT. Hanken Indonesia. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yang berupa data kualitatif diperoleh dari hasil wawancara yang dilakukan kepada beberapa orang bagian personalia dan data kuantitatif

diperoleh dari hasil survei yang dilakukan dengan menyebarkan kuisioner kepada para karyawan baik karyawan tetap maupun kontrak. Data sekunder diperoleh dari dokumen internal perusahaan, buku dan literatur-literatur lain yang terakit dengan penelitian. Analisis dilakukan dengan menggunakan mean, median, modus, dan presentase dengan alat pengolah data SPSS 14.

Hasil penelitian diketahui bahwa kompensasi yang telah diberikan sudah sesuai dengan harapan dari karyawan. Berdasarkan hasil kuisioner yang diberikan, responden setuju terhadap pemberian kompensasi, mereka merasa puas terhadap beberapa kompensasi yang diberikan. Sistem kompensasi yang diterapkan perusahaan sudah mampu untuk mempertahankan karyawan, menarik karyawan baru, mengikuti aturan hukum, menjamin keadilan dan merupakan suatu penghargaan terhadap perilaku yang diinginkan. Hal ini menunjukkan bahwa sistem kompensasi perusahaan sudah dapat mencapai tujuannya. Berdasarkan data-data yang didapat maka dapat disimpulkan bahwa sistem kompensasi yang diterapkan PT. Hanken Indonesia sudah efektif.

Astria (2008) melakukan penelitian mengenai kepuasan nasabah terhadap produk permata tabungan syariah dengan studi kasus pada Permata Bank Syariah, Cabang Arteri Pondok Indah. Penelitian ini bertujuan untuk mengidentifikasi karakteristik nasabah Permata Tabungan Syariah, menganalisis atribut yang dianggap penting oleh nasabah terhadap produk Permata Tabungan Syariah dalam memenuhi harapan nasabah, dan menganalsis tingkat kepuasan nasabah Permata Tabungan Syariah terhadap kualitas atribut pelayanan Permata Bank Syariah secara keseluruhan.

Berdasarkan hasil penelitian dengan menggunakan metode Importance

Performance Analysis diketahui bahwa atribut yang diangap nasabah

memiliki tingkat kepentingan yang tertingi dalam memilih produk tabungan Permata Tabungan Syariah adalah keamanan menabung dan atribut yang dianggap nasabah memilki tingkat kepentingan terendah adalah lokasi yang stategis. Sedangkan atribut yang memiliki kinerja paling tinggi adalah keamanan menabung dan atribut yang dianggap memiliki tingkat kinerja paling rendah adalah besarnya setoran awal dan saldo minimum. Sedangkan

pengukuran kepuasan nasabah dengan menggunakan metode Customer

Satisfaction Index menunjukan bahwa tingkat kepuasan nasabah secara

keseluruhan terhadap atribut kualitas Permata Tabungan Syariah sudah tinggi. Hal ini dapat dilihat dari nilai CSI 82,44% yang berarti tingkat kepuasan terletak diantara 0,81 – 1,00 yang berarti nasabah telah merasa sangat puas terhadap kinerja atribut kualitas dari produk Permata Tabungan Syariah.

III. METODOLOGI PENELITIAN

3.1 Kerangka Pemikiran

Kerangka berpikir yang diterapkan pada penelitian ini diawali dengan mengetahui bentuk dan jenis produk dan jasa perbankan yang ditawarkan oleh Bank BTN. Hal ini bertujuan untuk mengidentifikasi bentuk pelayanan produk atau jasa perbankan yang ditawarkan oleh BTN kepada nasabahnya. Selain itu, setiap perusahaan pasti memiliki visi dan misi sebagai pedoman dan landasan dalam melaksanakan semua kegiatan perusahaan. Termasuk BTN yang memilki visi dan misi yang digunakan sabagai landasan untuk mencapai tujuan perusahaan. Salah satu visi Bank BTN adalah memberikan pelayanan unggul dalam pembiayaan perumahan dan industri kepada lapisan masyarakat menengah kebawah, serta menyediakan produk dan jasa perbankan lainnya. Sebagai perusahaan yang bergerak dalam bidang jasa, mencapai kepuasan nasabah dengan mengutamakan kualitas pelayanan yang diberikan oleh produk dan jasa perbankan yang dihasilkan sangat penting bagi Bank BTN. Sebagai Bank yang berorientasi pasar, memahami bahwa persepsi kualitas pelayanan jasa perbankan yang dihasilkan baik adalah menurut sudut pandang nasabahnya.

Salah satu produk jasa perbankan yang akan dianalisis dalam penelitian ini adalah SPP Online, karena ini adalah jasa perbankan terbaru yang ada pada Bank BTN Cabang Cilegon. Kualitas dari SPP Online akan diidentifikasi dari sisi manfaat yang akan diperoleh nasabah dan dari sisi fasilitas yang diberikanya. Mahasiswa Universitas Sultan Ageng Tirtayasa Banten yang merupakan nasabah dari SPP Online akan menilai kualitas dari SPP Online dengan membandingkan antara tingkat kepentingan, harapan nasabah dengan tingkat kinerja dari SPP Online. Tingkat kepentingan adalah pandangan mahasiswa mengenai tingkat layanan yang dianggap penting ada dalam pelayanan SPP Online. Tingkat harapan adalah harapan atau persepsi mahasiswa sebelum menggunakan jasa SPP Online sedangkan tingkat kinerja (kepuasan) merupakan kenyataan yang diterima oleh mahasiswa atas pelaksanaan atribut kualitas SPP Online tersebut.