UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN JUMLAH UMKM TERHADAP KREDIT MODAL KERJA YANG DISALURKAN

OLEH PT. BPR DUTA PARAMARTA

Skripsi Diajukan oleh :

MEITA SOFIATI 050501010

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2009

ABSTRACT

Micro, Small, and Medium Enterprises sector is one sector that its endurance had tested on multidimensional crisis in Indonesia. For that reason, Micro, Small, and Medium Enterprises need to be developed in addition not only entrepreneurship’s income will increase but also unemployment matter will be solved. But the main problem which faced by Micro, Small, and Medium Enterprises sector is capital. Therefore, BPR as one of bank institution gives granting of working capital credit, that has purpose to solve the lack of they capital.

The aim of this research is to analyze the influence rate of interest credit and the amount of Micro, Small, and Medium Enterprises to the realization of working capital credit by PT. BPR Duta Paramarta. Ordinary Least Square (OLS) is the analysis model with use E-views 4.1 computer program.

Estimation result show that the variable of rate of interest credit have negative effect and significant, and the variable of the amount of Micro, Small, and Medium Enterprises have positif effect and significant to the realization of working capital credit by PT. BPR Duta Paramarta.

Key word : working capital credit, the rate of interest credit, and Micro, Small, and Medium Enterprises.

ABSTRAK

Sektor Usaha Mikro, Kecil, dan Menegah (UMKM) merupakan sektor yang sudah teruji daya tahannya pada krisis multidimensional di Indonesia. Untuk itu, UMKM perlu dikembangkan dengan tujuan tidak hanya meningkatkan pendapatan pengusaha tetapi juga mengatasi pengangguran. Namun permasalahan utama yang dihadapi oleh sektor UMKM adalah dalam hal permodalan. Oleh karena itu BPR (Bank Perkreditan Rakyat) sebagai salah satu lembaga perbankan memberikan bantuan kredit, berupa kredit modal kerja, (KMK) yang sangat berguna untuk sektor UMKM dalam mengatasi kekurangan modal dalam usahanya.

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat suku bunga dan jumlah UMKM terhadap Kredit Modal Kerja (KMK) yang disalurkan oleh PT. BPR Duta Paramarta. Model analisis yang digunakan adalah metode kuadrat terkecil dengan menggunakan program E-views 4.1.

Hasil estimasi menunjukkan bahwa variabel tingkat suku bunga berpengaruh negatif dan signifikan, dan variabel jumlah UMKM berpengaruh positif dan signifikan terhadap Kredit Modal Kerja (KMK) yang disalurkan oleh PT. BPR Duta Paramarta.

Kata kunci : kredit modal kerja, tingkat suku bunga, UMKM.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Yesus Kristus atas kasih karuniaNya yang tak pernah berhenti mengalir dalam setiap langkahku sehingga penulis dapat menyelesaikan skripsi yang berjudul: ”Analisis Pengaruh Tingkat Suku Bunga dan Jumlah UMKM Terhadap Kredit Modal Kerja yang Disalurkan oleh PT. BPR Duta Paramarta”.

Selama penulisan skripsi ini, penulis senantiasa mendapat dukungan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ungkapan rasa terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, MEc, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen Penasehat Akademik.

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Siregar, MSP selaku dosen pembimbing yang telah memberikan waktu dan saran kepada penulis sehingga skripsi ini dapat diselesaikan.

5. Ibu Ilyda Sudardjat, SSi, M.Si selaku dosen penguji I.

6. Bapak Paidi Hidayat, MSi selaku dosen penguji II dan selaku dosen wali.

7. Seluruh dosen pengajar di Departemen Ekonomi Pembangunan Universitas Sumatera Utara yang telah mendidik dan mengajarkan ilmu pengetahuan kepada penulis.

8. Seluruh staf administrasi di Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

9. Bapak Pimpinan dan seluruh staf dan pegawai PT. BPR Duta Paramartha, yang telah membantu penulis selama melakukan riset.

10. Keluargaku tercinta: Ayahanda Tanding Purba dan Ibunda Sopan Br Tarigan, Abang Agus, dan Adik Krisna, yang senantiasa mendorong penulis untuk menyelesaikan penelitian ini. Terima kasih untuk doa, kasih

sayang, kesabaran, dan motivasi yang diberikan tiada henti kepada penulis dalam mengerjakan skripsi ini. Untuk keluarga besarku Bang Pendi sekeluarga, Kila Bahtera, Bibi Tua, Bibi Tengah, Bibi Uda, Ka Lusi, Bapak Tengah sekeluarga, Bang Monang, dan Ka Erna sekeluarga, yang telah memberikan semangat, bimbingan, dan dukungan doanya.

11. Sahabatku terkasih Sarah Veronika Simanjuntak yang selalu menemani penulis dalam berbagai suka maupun duka dan kebersamaan yang tiada akan pernah terlupakan.

12. Teman-teman seperjuangan EP05 terkhusus teman-teman KMK FE EP’05 terima kasih untuk dukungan doa, perhatian, dan kenangan-kenangan indahnya.

13. Teman-teman di Berdikari 66 Bang Farhan sekeluarga, Rini, Yola, Juwi, Sinta, Eka, Nani, Tika, Geth, Ruth, Sere, Lisda, Teti, Eva, Esi, Dian, Onci, terkhusus untuk Ka Ganda dan Silvi yang selalu sabar memberikan semangat dan penguatan kepada penulis dalam menyelesaikan skripsi ini.

14. Teman-teman di GBKP Pasar II Bang Edo, Tur Sedra, Tur Enda, Desmin, Ka Eka serta teman-temanku Tur Andika, Dodi, Jerry, Unin, Febri, terima kasih untuk dukungan doa dan perhatiannya,

15. Abang-abangku Bang Rendra, Bang Yansen, Bang Michael, Bang Kalam, Tur Jeje, Bang Junawi dan Bang Agus, terima kasih untuk doa, dorongan dan perhatiannya.

16. Adik-adikku EP’06 Elida, Titien, Derma, Regina, terima kasih untuk perhatian dan doanya.

Akhir kata penulis menyadari bahwa skripsi ini masih banyak terdapat kekurangan, hal ini tidak terlepas dari kurangnya pengalaman dan ilmu pengetahuan yang penulis miliki. Oleh karena itu saran dan kritikan yang membangun dari berbagai pihak sangat diharapkan.

Medan, Mei 2008

Meita Sofiati

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 4

1.3 Hipotesis ... 5

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 6

BAB II URAIAN TEORITIS ... 7

2.1 Bank ... 7

2.1.1 Pengertian ... 7

2.1.2 Jenis-jenis Bank ... 7

2.2 BPR (Bank Perkreditan Rakyat) ... 8

2.2.1 Pengertian ... 8

2.2.2 Kegiatan BPR ... 9

2.2.3 Larangan bagi BPR ... 9

2.3.1 Pengertian ... 10

2.3.2 Unsur-unsur Kredit ... 10

2.3.3 Fungsi Kredit ... 12

2.3.4 Jenis-jenis Kredit ... 14

2.3.5 Kriteria Pemberian Kredit ... 18

2.3.6 Aspek-aspek yang Dipertimbangkan Dalam Pemberian Kredit ... 20

2.4 Kredit Modal Kerja (KMK) ... 23

2.4.1 Pengertian ... 23

2.4.2 Jenis-jenis KMK ... 23

2.5 Tingkat Suku Bunga ... 24

2.5.1 Pengertian ... 24

2.5.2 Faktor-Faktor yang Mempengaruhi Suku Bunga .... 25

2.5.3 Komponen-Komponen Menentukan Bunga Kredit .. 28

2.5.4 Jenis-Jenis Pembebanan Suku Bunga Kredit ... 29

2.6 UMKM (Usaha Mikro, Kecil, dan Menengah) ... 31

2.6.1 Pengertian ... 31

2.6.2 Tiga institusi yang berperan dalam pembinaan UMKM ... 33

2.6.3 Karakteristik UMKM ... 33

2.6.4 Masalah Utama yang Dihadapi oleh UMKM ... 34

BAB III METODOLOGI PENELITIAN ... 36

3.1 Lokasi Penelitian ... 36

3.2 Jenis dan Sumber Data ... 36

3.3 Metode dan Teknik Pengumpulan Data ... 36

3.4 Pengolahan Data ... 37

3.5 Model Analisis Data ... 37

3.6 Uji Kesesuaian (Test Goodness of Fit) ... 38

3.6.1 Koefisien Determinasi (R-Square) ... 38

3.6.2 Uji t-statistik (Partial Test) ... 39

3.6.3 Uji F-statistik (Overall Test) ... 40

3.7 Uji Penyimpangan Asumsi Klasik ... 40

3.7.1 Multikolineritas (Multicollinearity) ... 41

3.7.2 Otokorelasi (Autocorrelation) ... 42

3.8 Definisi Operasional ... 43

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1 Tinjauan Umum Daerah Penelitian ... 45

4.1.1 Sejarah Berdirinya PT. BPR Duta Paramarta ... 45

4.1.2 Perkembangan Permintaan KMK PT. BPR Duta Paramarta ... 47

4.1.3 Perkembangan KMK yang Disalurkan oleh PT. BPR Duta Paramarta ... 48

4.1.4 Perkembangan Tingkat Suku Bunga KMK PT. BPR Duta Paramarta ... 53

4.1.5 Perkembangan Jumlah UMKM PT. BPR Duta Paramarta ... 54

4.2 Analisa Hasil Penelitian ... 57

4.2.1 Interpretasi Model ... 57

4.2.2 Uji Kesesuaian (Test Goodness of Fit) ... 58

4.2.3 Uji Peyimpangan Asumsi Klasik ... 61

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

5.2 Saran ... 66

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Halaman Tabel 4.1 Perkembangan Permintaan KMK

PT. BPR Duta Paramarta (dalam ribuan rupiah) ... 47 Tabel 4.2 Perkembangan KMK yang Disalurkan oleh

PT. BPR Duta Paramarta (dalam ribuan rupiah) ... 49 Tabel 4.3 Perkembangan KMK yang Disalurkan untuk Sektor

Perdagangan oleh PT. BPR Duta Paramarta

(dalam ribuan rupiah) ... 50 Tabel 4.4 Perkembangan KMK yang Disalurkan untuk Sektor Jasa

oleh PT. BPR Duta Paramarta (dalam ribuan rupiah) ... 52 Tabel 4.5 Perkembangan Tingkat Suku Bunga KMK

PT. BPR Duta Paramarta (dalam persen) ... 53 Tabel 4.6 Perkembangan Jumlah UMKM PT. BPR Duta Paramarta

(dalam satuan orang) ... 55 Tabel 4.7 Perkembangan Jumlah UMKM PT. BPR Duta Paramarta

dalam Sektor Perdagangan (dalam satuan orang) ... 55 Tabel 4.8 Perkembangan Jumlah UMKM PT. BPR Duta Paramarta

dalam Sektor Jasa (dalam satuan orang) ... 56 Tabel 4.9 Hasil Regresi Linier Berganda ... 57 Tabel 4.10 Durbin-Watson Test ... 63

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kurva Durbin-Watson ... 43

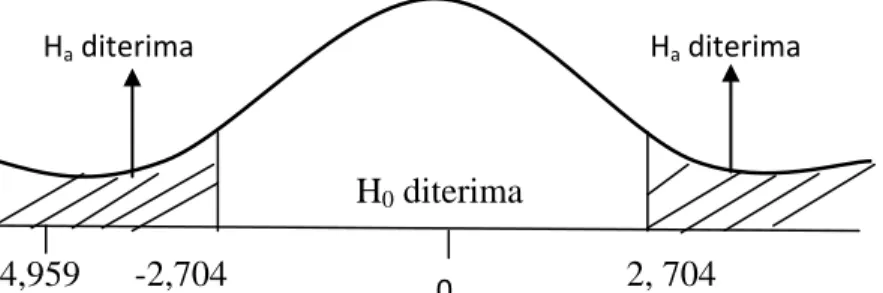

Gambar 4.1 Uji-t variabel Tingkat Suku Bunga (X1) ... 59

Gambar 4.2 Uji-t variabel Jumlah UMKM (X2) ... 60

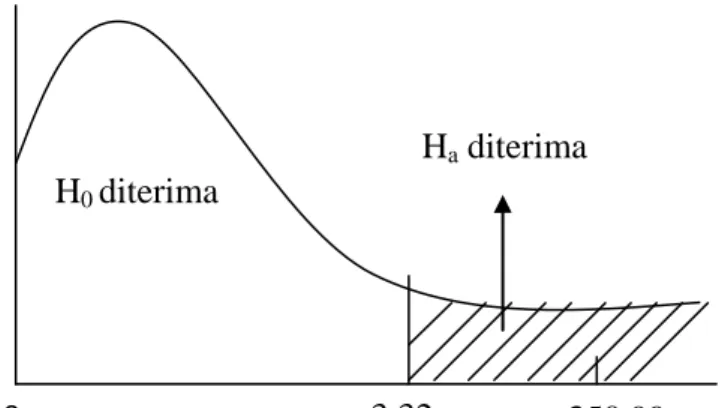

Gambar 4.3 Uji F-statistik ... 61

Gambar 4.4 Uji Durbin-Watson ... 63

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Krisis ekonomi yang melanda sebagian besar negara di dunia telah meninggalkan banyak cerita. Krisis yang menimpa Indonesia tahun 1997 diawali dengan krisis nilai tukar rupiah terhadap dollar AS dan krisis moneter yang berdampak pada perekonomian Indonesia yakni resesi ekonomi (Wahyuni, 2005:

90). Hal ini terjadi karena kurang tepatnya kebijakan ekonomi pemerintah yang memberikan dukungan finansial dan fasilitas secara berlebihan kepada pengusaha besar agar dapat menggerakkan perekonomian Indonesia dengan asumsi bahwa dari pengusaha besar tersebut akan mengalir kepada pengusaha kecil (trickle down effect). Tetapi akibat dukungan yang berlebihan ini, pengusaha besar menjadi rapuh dan tidak dapat bertahan sewaktu terjadi goncangan ekonomi dan menyebabkan perusahaan besar tersebut mengurangi produksi ataupun tenaga kerjannya bahkan ada yang sampai gulung tikar. Banyak pengusaha dan konglomerat bangkrut akibat usaha yang dibangun begitu besar dengan hutang, sehingga saat krisis terjadi tidak mampu mengembalikan hutang-hutang yang sudah jatuh tempo, apalagi hutang dan bahan baku yang digunakan berbasis mata uang asing, terutama dollar AS. Situasi lain saat krisis adalah harga bahan baku yang begitu tinggi sedangkan kemampuan daya beli masyarakat yang cenderung terus menerus menurun sehingga apapun yang diproduksi tidak mampu diserap oleh pasar. Ini merupakan situasi yang sulit dihindarkan pada saat itu. Pengalaman ini merupakan pelajaran yang sangat berarti untuk kembali mencermati suatu

bagunan ekonomi yang benar-benar memiliki struktur yang kuat dan dapat bertahan dalam situasi dan kondisi tertentu sekalipun.

Namun berbeda dengan yang dialami oleh para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) yang relatif lebih bisa bertahan. Di tengah krisis ekonomi 1997 tersebut, UMKM mampu bertahan dan justru semakin bertambah sehingga tidak dapat dipungkiri UMKM telah menjadi tiang penyangga perekonomian, karena dari sektor UMKM ini dapat membuka lapangan pekerjaan dan mengatasi kemiskinan di saat banyak usaha besar berguguran. Hal ini dapat dilihat dari jumlah UMKM yang meningkat pesat dari sekitar 7000 unit pada tahun 1980 menjadi sekitar 40 juta unit pada tahun 2001, serta kemampuannya dalam menyerap tenaga kerja juga meningkat dari sekitar 12 juta orang pada tahun 1980, menjadi sekitar 45 juta orang pada tahun 1990, kemudian meningkat menjadi lebih dari 71 juta orang pada tahun 1993, dan pada tahun 2001 mampu menyerap menjadi lebih dari 74,5 juta orang serta lebih dari 91,8 juta orang dan mampu memberikan kontribusi yang cukup signifikan terhadap pembentukan Produk Domestik Bruto (PDB) nasional yaitu sebesar 53,6 persen atau senilai lebih dari Rp 121,3 triliun pada tahun 2008 (Formatnews, 2008). Oleh karena itu pada masa sekarang ini pembangunan ekonomi dapat dicapai melalui peran sektor UMKM.

Namun UMKM masih menghadapi berbagai masalah klasik, antara lain adalah rendahnya produktifitas, kekurangan modal, kesulitan akses terhadap permodalan, pasar, teknologi dan informasi, rendahnya kualitas SDM, serta banyaknya pungutan-pungutan yang sangat membebani para pelaku usaha.

Persoalan ini terjadi di hampir semua tempat di tanah air, tapi kondisi yang paling

parah terjadi di Sumatera Utara, yang memiliki hampir ± 2 juta pelaku UMKM (Wahyuni, 2005: 92). Tetapi yang sering menjadi permasalah terbesar dalam pengelolaan UMKM adalah kekurangan dan kesulitan akses untuk mendapatkan modal.

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan mikro yang memiliki peran strategis dalam memberikan pelayanan jasa keuangan seperti pemberian pinjaman atau kredit, yang sangat membantu sektor UMKM yaitu dalam mengatasi permasalahan permodalannya. Selain itu perkembangan BPR sangat dipengaruhi oleh perkembangan sektor UMKM yang keberadaannya semakin lama semakin banyak tumbuh dan berkembang di tengah-tengah masyarakat. Hal ini dikarenakan pangsa pasar utama dari BPR adalah masyarakat menengah ke bawah.

Namun karena keterbatasan keleluasaan menghimpun dana menyebabkan kemampuan BPR dalam menyalurkan kredit juga sangat terbatas. Hal ini yang menyebabkan biaya transaksi maupun biaya operasional BPR dalam menyalurkan kredit menjadi sangat besar. Selanjutnya hal ini memiliki konsekuensi tingkat suku bunga kredit yang disalurkan BPR relatif lebih tinggi dibandingkan dengan tingkat suku bunga kredit bank umum. Oleh karena itu kadangkala para pengelola sektor UMKM masih enggan untuk mengajukan kredit ke BPR.

Untuk mengantisipasi masalah ini Bank Indonesia (BI) mendorong peran BPR sebagai executing agent atau channeling agent dalam linkage program antara bank umum dengan BPR yang memiliki sumber daya manusia yang lebih terlatih dalam membina hubungan dengan nasabah UMKM. Dalam rangka lingkage program ini BI memfasilitasi penandatanganan Surat Pemberitahuan

Persetujuan Pemberian Kredit (SP3K) yang dilakukan oleh 14 bank umum dengan lebih dari 470 BPR atau BPR Syariah, dengan total plafon kredit yang disalurkan selama periode Juni sampai Desember 2007 sebesar Rp 1,64 triliun (Formatnews, 2008).

Dari 3 jenis kredit berdasarkan penggunaannya yaitu jenis Kredit Modal Kerja (KMK), Kredit Investasi, dan Kredit Konsumsi, KMK adalah jenis kredit yang banyak disalurkan oleh BPR untuk membantu modal para pengelola UMKM. Ini terlihat dari total KMK yang disalurkan oleh BPR tahun 2008 yaitu sebesar Rp 13.007 milliar, sedangkan untuk kredit konsumsi hanya sebesar Rp 10.619 milliar, kemudian untuk kredit investasi hanya sebesar Rp 1.846 milliar (Statistik Perbankan Indonesia, 2008). Dalam hal ini keberadaan BPR sebagai salah satu bentuk lembaga keuangan mikro yang telah memiliki akar dalam sosial ekonomi masyarakat pedesaan Indonesia diharapkan mampu menjadi ujung tombak dalam pembiayaan sektor UMKM yang semakin berkembang dan bertambah jumlahnya.

Dari uraian diatas, maka penulis tertarik memilih dan menetapkan PT.

BPR Duta Paramarta sebagai obyek penelitian dan menganalisisnya dalam bentuk skripsi yang berjudul “Analisis Pengaruh Tingkat Suku Bunga dan Jumlah UMKM Terhadap Kredit Modal Kerja yang Disalurkan oleh PT. BPR Duta Paramarta”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah tingkat suku bunga berpengaruh terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta?

2. Apakah jumlah UMKM berpengaruh terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang sebenarnya, yang kebenarannya masih perlu untuk diuji. Berdasarkan permasalahan yang ada maka penulis membuat hipotesis sebagai berikut:

1. Tingkat suku bunga mempunyai pengaruh negatif terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta.

2. Jumlah UMKM mempunyai pengaruh positif terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penulis melakukan penelitian ini adalah sebagai berikut:

a) Untuk mengetahui apakah tingkat suku bunga berpengaruh terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta.

b) Untuk mengetahui apakah jumlah UMKM berpengaruh terhadap Kredit Modal Kerja yang disalurkan oleh PT. BPR Duta Paramarta.

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

a) Untuk menambah pengetahuan dan wawasan penulis dalam menerapkan ilmu yang telah dipelajari selama menjadi mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

b) Sebagai bahan studi, literatur, dan tambahan ilmu pengetahuan bagi kalangan akademis dan peneliti, terutama mahasiswa Departemen Ekonomi Pembangunan, yang ingin membahas mengenai topik yang sama.

c) Sebagai masukan konstruktif dan pertimbangan bagi Pemerintah maupun pengambil kebijakan perbankan dalam memperhatikan penyaluran kredit untuk memajukan UMKM khususnya oleh BPR.

BAB II

URAIAN TEORITIS 2.1 Bank

2.1.1 Pengertian

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan popular menjadi Bank (Hasibuan, 2001: 1).

Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat. Menurut Undang-Undang No. 7 Tahun 1992 tentang Perbankan yang telah diubah dengan Undang-Undang No. 10 Tahun 1998 Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Loc.cit).

2.1.2 Jenis-jenis Bank

Dalam praktiknya perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur dalam Undang-Undang Perbankan Nomor 10 Tahun 1998, yaitu diantaranya:

1. Dilihat dari Segi Fungsinya a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

2. Dilihat dari Segi Kepemilikannya a. Bank milik pemerintah

b. Bank milik swasta nasional c. Bank milik koperasi

d. Bank milik asing e. Bank milik campuran 3. Dilihat dari Segi Status

a. Bank devisa b. Bank non devisa

4. Dilihat dari Bentuk Hukumnya

a. Bank berbentuk hukum Perusahaan Daerah b. Bank berbentuk hukum Perseroan (PERSERO) c. Bank berbentuk hukum Perseroan Terbatas (PT) d. Bank berbentuk hukum Koperasi

5. Dilihat dari Segi Cara Menentukan Harga

a. Bank yang berdasarkan prinsip konvensional (Barat) b. Bank yang berdasarkan prinsip Syariah (Islam)

(Kasmir, 2008: 18).

2.2 BPR (Bank Perkreditan Rakyat) 2.2.1 Pengertian

BPR didefinisikan oleh Undang-Undang No.10 Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan

Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran (Dahlan, 2005: 400).

2.2.2 Kegiatan BPR

Kegiatan-kegiatan usaha yang dapat dilakukan oleh BPR secara lengkap adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, dan atau tabungan pada bank lain (Hasibuan, 2001:

38).

2.2.3 Larangan Bagi BPR

Disamping kegiatan-kegiatan yang dapat dilaksanakan oleh BPR diatas, terdapat juga kegiatan-kegiatan yang merupakan larangan bagi BPR sebagai berikut:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran (LLP).

b. Melakukan kegiatan usaha dalam valuta asing, kecuali melakukan transaksi/ jual beli uang kertas asing (money changer).

c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud diatas (Loc.cit).

2.3 Kredit 2.3.1 Pengertian

Kata “kredit” berasal dari bahasa latin credere yang berarti percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan/ bank kepada seseorang atau badan usaha berlandaskan kepercayaan (faith) (Hasibuan, 2001: 87).

Berdasarkan Undang-undang No. 10 Tahun 1998 tentang perubahan atas Undang-undang No.7 Tahun 1992 tentang perbankan, yang dimaksud dengan kredit adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pemberian hasil keuntungan” (Loc.cit).

2.3.2 Unsur-unsur Kredit

Dalam kata kredit mengandung berbagai maksud, atau dengan kata lain dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan, berarti bahwa si pemberi kredit yakin bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang sesuai dengan jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. Oleh karena itu sebelum kredit dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi nasabah, baik secara intern maupun eksteren. Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

b. Kesepakatan, disamping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing- masing pihak menandatangani hak dan kewajibannya masing-masing.

Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

c. Jangka waktu ,setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek (dibawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3 tahun). Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

d. Resiko, akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar resikonya, demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah, maupun oleh resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

e. Balas jasa, bagi bank merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil (Ibid, hlm. 103).

2.3.3 Fungsi Kredit

Kredit pada awal perkembangannya mengarahkan fungsinya dalam merangsang kedua belah pihak untuk tujuan pencapaian baik dalam bidang usaha maupun kebutuhan sehari-hari. Suatu kredit mencapai fungsinya baik bagi debitur, kreditur, maupun masyarakat apabila secara sosial ekonomis membawa pengaruh yang lebih baik.

Kredit dalam perekonomian sekarang dan juga dalam perdagangan mempunyai fungsi:

a. Meningkatkan daya guna uang.

b. Meningkatkan peredaran dan lalu lintas uang.

c. Meningkatkan daya guna dan peredaran uang.

d. Sebagai salah satu alat stabilitas ekonomi.

e. Meningkatkan kegairahan berusaha.

f. Meningkatkan pemerataan pendapatan.

g. Meningkatkan hubungan internasional.

Secara umum fungsi daripada kredit bagi kreditur, debitur, pemerintah, dan masyarakat adalah:

a. Bagi Kreditur (Bank)

• Perkreditan merupakan sumber utama pendapatan bank.

• Pemberian kredit merupakan perangsang pemasaran produk-produk lainnya dalam persaiangan.

• Perkreditan merupakan instrument penjaga likuiditas, solvabilitas, dan profitabilitas bank.

b. Bagi Debitur

• Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin lancar dan kinerja usaha semakin baik daripada sebelumnya.

• Kredit meningkatkan minat usaha dan keuntungan sebagai jaminan kelanjutan kehidupan perusahaan.

• Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan.

c. Bagi Pemerintah

• Kredit berfungsi sebagai instrument moneter.

• Kredit berfungsi untuk menciptakan kesempatan berusaha dan kesempatan kerja yang memperluas sumber pendapatan dan kemungkinan membuka sumber-sumber pendapatan negara.

• Kredit berfungsi sebagai instrument untuk ikut serta meningkatkan mutu manajemen dunia usaha, sehingga terjadi efisiensi dan mengurangi pemborosan di semua lini.

d. Bagi Masyarakat

• Kredit dapat menimbulkan backward & foreward linkage dalam kehidupan perekonomian.

• Kredit mengurangi pengangguran karena membuka peluang berusaha, bekerja, dan pemerataan pendapatan.

• Kredit meningkatkan fungsi pasar karena ada peningkatan daya beli (social buying power) (Ibid, hlm. 105).

2.3.4 Jenis-jenis Kredit

Ada beberapa jenis kredit yang sering dipergunakan, yaitu:

a. Berdasarkan Tujuan Penggunaan

1. Kredit Konsumsi, yaitu kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang modal dalam kegiatan usaha nasabah. Penggunaan kredit ini misalnya untuk pembelian modal, rumah, dan barang-barang konsumsi yang lain.

2. Kredit Modal Kerja (KMK), yaitu kredit yang digunakan untuk membiayai kebutuhan modal kerja nasabah.

3. Kredit Investasi, yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/ pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. Masa pemakainnya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar pula (Susilo, 73: 200).

b. Berdasarkan Jangka Waktunya

1. Kredit Jangka Pendek (Short Term Loan), yaitu kredit yang berjangka waktu maksimum 1 tahun. Bentuknya dapat berupa kredit rekening koran, kredit penjualan, kredit pembelian, dan kredit wesel.

2. Kredit Jangka Menengah (Medium Term Loan), yaitu kredit berjangka waktu antara 1 tahun – 3 tahun. Kredit ini umumnya digunakan untuk pembiayaan modal kerja perusahaan-perusahaan besar atau kredit investasi perusahaan-perusahaan kecil.

3. Kredit Jangka Panjang (Loan Term Loan), yaitu kredit yang berjangka waktu lebih dari 3 tahun. Kredit ini pada umumnya adalah kredit investasi yang bertujuan untuk menambah modal perusahaan dalam jangka rehabilitasi, ekspansi, dan pendirian proyek baru (Kasmir, 2008: 110).

c. Berdasarkan Jaminan

1. Kredit tanpa jaminan (Unsecured Loan), yaitu kredit yang dapat diberikan kepada seseorang atau perusahaan dengan syarat orang tersebut sudah dikenal, teruji dan dipercaya oleh pihak bank dan prospek usaha debitur sangat baik. Biasanya juga terkait dengan

penilaian bank tentang reputasi orang atau perusahaan tersebut. Kredit tanpa jaminan juga dapat diberikan kepada perusahaan-perusahaan kecil dan lemah.

2. Kredit dengan jaminan (Secured Loan), adalah kredit yang disertai dengan jaminan. Jaminan tersebut diserahkan oleh debitur. Bentuk jaminan dapat berupa harta berwujud lainnya yang berharga dan dapat diterima oleh perbankan sebagai jaminan. Jaminan dapat juga berbentuk surat-surat berharga seperti saham, obligasi, dan deposito yang dibekukan. Barang atau asset yang dijaminkan kepada peminjam harus lebih besar dari nilai kredit yang diberikan (Ibid, hlm 111).

d. Berdasarkan Segmen Usaha

1. Kredit Pertanian, adalah kredit yang disalurkan kepada sektor usaha pertanian seperti peternakan dan perkebunan. Nilai kredit yang diberikan biasanya tidak besar, dalam arti tidak mencapai ratusan juta rupiah. Kredit pertanian juga dapat diberikan kepada perkebunan besar seperti perkebunan kelapa sawit dan karet yang investasinya dapat mencapai puluhan miliar.

2. Kredit Perdagangan, Restoran, dan Hotel adalah kredit yang diberikan untuk membantu kebutuhan modal perdagangan antar kota, antar pulau dan perdagangan lokal serta untuk restoran dan hotel- hotel.

3. Kredit Industri, yaitu kredit yang disalurkan kepada sektor industri yakni industri kecil, rumah tangga, dan industri besar. Di Indonesia,

penyaluran kredit untuk sektor industri umumnya lebih besar dibandingkan dengan sektor pertanian.

4. Kredit Konstruksi, yaitu kredit yang diberikan kepada kontraktor untuk pembiayaan pembangunan proyek sampai dengan proyek selesai (building finance). Pembangunan proyek ini meliputi pembangunan gedung, jalan dan jembatan serta prasarana lainnya.

5. Kredit Pertambangan, merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

6. Kredit Jasa, adalah kredit yang disalurkan kepada perusahaan yang bergerak dalam sektor jasa, seperti konsultan, akuntan, pengacara, jasa pendidikan, dan jasa-jasa lainnya.

7. Dan sektor-sektor lainnya (Ibid, hlm. 112).

e. Berdasarkan Cara Penarikan Dana

1. Cash-Loan, yaitu kredit yang memungkinkan nasabah menarik dana tunai secara langsung tanpa adanya persyaratan khusus tertentu. Yang termasuk dalam kredit jenis ini adalah Kredit Investasi dan Kredit Modal Kerja. Nasabah dapat menarik dana tunai secara langsung untuk membiayai berbagai kegiatan usaha nasabah seperti modal kerja dan kebutuhan dana investasi.

2. Non-Cash-Loan, yaitu kredit yang tidak memungkinkan nasabah menarik dana tunai secara langsung tanpa adanya persyaratan khusus tertentu. Yang termasuk dalam kredit jenis ini antara lain adalah Bank Garansi dan Letter of Credit . Letter of Credit memberikan fasilitas

penundaan pembayaran bagi nasabah, dan penarikan dana secara tunai justru hanya dapat ditarik oleh rekan usahanya sebagai penjual dari barang yang dibeli oleh nasabah. Fasilitas Bank Garansi hanya memungkinkan penarikan tunai oleh rekan usaha nasabah atau pihak yang menerima jaminan, apabila nasabah melakukan cidera janji (Susilo, 2000: 74).

2.3.5 Kriteria Pemberian Kredit

Kriteria yang biasa dipergunakan dalam rangka penyaluran kredit adalah 5C (character, capacity, capital, collateral, condition) dan 7P yaitu:

Adapun penjelasan untuk analisis dengan 5C kredit adalah sebagai berikut:

a. Karakter (character), mencakup keinginan calon debitur untuk memenuhi janji atau melunasi kewajiban sesuai jadwal dalam kondisi baik dan buruk.

Ini mencakup kemampuan membayar (ability to pay) dan keinginan membayar (willingness to pay).

b. Kapasitas (capacity), berkaitan dengan kemampuan calon debitur untuk melunasi kredit sesuai jadwal.

c. Modal (capital), makin besar modal yang dimiliki dapat merupakan indikasi makin besarnya kemampuan dan komitmen dalam menjalankan modal usaha. Modal yang dinilai adalah modal netto, yaitu total asset atau modal yang dimiliki dan dikurangi dengan total kerugian.

d. Jaminan (collateral), jaminan amat dibutuhkan oleh bank untuk menghindari atau mengurangi resiko kerugian bila terjadi hal-hal yang buruk dari usaha yang dikelola nasabah.

e. Kondisi (condition), kondisi yang paling banyak dipertimbangkan adalah kondisi ekonomi makro, baik domestik maupun global (Kasmir, 2008:

117).

Kemudian penilaian kredit dengan metode analisis 7P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau

dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

Semakin banyak sumber penghasilan debitur, akan semakin baik. Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi (Ibid, hlm. 119).

2.3.6 Aspek-aspek yang Dipertimbangkan Dalam Pemberian Kredit

Dalam hal pemberian kredit, ada beberapa aspek yang diperhatikan dan dipertimbangkan khususnya oleh kreditur, yaitu:

a. Aspek Pemasaran

Aspek ini terutama mempertimbangkan demand efektif dari produk barang atau jasa yang direncanakan dapat diserap pasar sehingga hasil penjualan

dapat digunakan untuk mengembalikan pinjaman. Yang perlu diteliti dalam aspek ini adalah: pemasaran produknya minimal tiga bulan yang lalu atau tiga tahun yang lalu, rencana penjualan dan produksi minimal tiga bulan atau tiga tahun yang akan datang, peta kekuatan pesaing yang ada, dan prospek produk secara keseluruhan.

b. Aspek Teknis Produksi

Aspek ini berkaitan dengan seluk beluk produksi, yaitu menilai dari segi teknologi, skala produksi, sumber bahan baku, jumlah karyawan, serta tingkat produktifitas dari suatu perusahaan.

c. Aspek Manajemen

Penilaian ini bertujuan untuk mengetahui apakah secara manajemen kegiatan usaha dapat ditangani dengan efisien. Untuk itu perlu dievaluasi apakah struktur organisasi dan perencanaan staf sudah sesuai dengan kebutuhan usaha. Jangan sampai kegiatan usaha yang sangat sederhana ditangani dengan organisasi kompleks yang butuh staf dalam jumlah yang sangat besar.

d. Aspek Finansial

Tujuannya adalah untuk mengetahui apakah secara finansial, kegiatan usaha yang direncanakan atau tidak. Dalam analisis finansial dilakukan evaluasi terutama tentang arus keluar dan masuk, serta pola-polanya dihitung dalam nilai sekarang (present value). Penilaian bank dari segi aspek keuangan biasanya dengan suatu kriteria kelayakan investasi yang mencakup antara lain: rasio-rasio keuangan, payback period, Net Present

Value (NPV), Profitability Indek (PI), Internal Rate of Return (IRR), dan Break Even Point (BEP).

e. Aspek Ekonomi

Kelemahan dari analisis finansial adalah diabaikannya aspek pengorbanan ekonomi dari sumber daya langka. Untuk mengetahui apakah alokasi sumber daya yang dilakukan dalam usaha yang direncanakan benar-benar sudah efisien secara ekonomis dan dilakukan analisis aspek ekonomi yang dasar perhitungan biayanya adalah biaya ekonomi (opportunity cost).

Sementara manfaat yang dihitung bukanlah manfaat finansial tetapi manfaat ekonomi. Sementara manfaat yang dihitung bukanlah manfaat finansial tetapi manfaat ekonomi. Dalam praktek, umumnya pemberian kredit sektor swasta lebih didasarkan pada pertimbangan aspek finansial.

Sedangkan dasar pemberian kredit berdasarkan hasil analisis ekonomi umumnya dilakukan pada proyek-proyek pemerintah.

f. Aspek Yuridis

Mencakup status hukum badan usaha, kelengkapan izin usaha, aspek legal dari barang-barang jaminan, kontrak, dll. Aspek ini sangat penting diperhatikan untuk menghindarkan kerugian dimasa mendatang kalau terjadi sengketa, pelanggaran perjanjian, dan masalah-masalah hukum lainnya.

g. Aspek Amdal

Menyangkut analisis terhadap lingkungan baik darat, air, atau udara jika proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam apakah apabila kredit tersebut disalurkan, maka proyek yang

dibiayai akan mengalami pencemaran lingkungan di sekitarnya.

Pencemaran yang sering terjadi antara lain terhadap: tanah/ darat menjadi gersang, air menjadi limbah berbau busuk, berubah warna atau rasa, udara mengakibatkan polusi, berdebu, bising dan panas (Ibid, hlm. 120).

2.4 Kredit Modal Kerja (KMK) 2.4.1 Pengertian

Kredit Modal Kerja (KMK) merupakan salah satu jenis kredit berdasarkan tujuan penggunaannya, yaitu kredit yang digunakan untuk membiayai kebutuhan modal kerja nasabah. Apabila nasabah bergerak dalam bidang perdagangan sembako misalnya, KMK dapat digunakan untuk pembelian sembako, honor supir truk yang mengangkut sembako, pembelian solar untuk menjalankan truk, tagihan listrik di kantor, dan lain-lain. KMK biasanya berjangka pendek dan disesuaikan dengan jangka waktu perputaran modal kerja nasabah (Susilo, 2000: 74).

2.4.2 Jenis-jenis KMK

Ditinjau dari jangka waktunya, KMK terdiri dari 2 (dua) macam, yaitu:

a. KMK-Revolving, yaitu:

Apabila kegiatan usaha debitur dapat diharapkan berlangsung secara kontinu dalam jangka panjang dan pihak bank cukup mempercayai kemampuan dan kemauan nasabah, maka fasilitas KMK nasabah dapat diperpanjang setiap periodenya tanpa harus mengajukan permohonan kredit baru. KMK semacam ini disebut sebagai KMK-Revolving. Bank hanya perlu secara berkala meninjau

nasabah secara rutin. Hanya apabila pihak bank mulai meragukan kinerja nasabah, maka bank dapat saja meninjau kembali pemberian fasilitas KMK-Revolving kepada nasabah.

b. KMK-Einmaleg, yaitu:

Apabila volume kegiatan usaha debitur sangat berfluktuasi dari waktu ke waktu dan atau pihak bank kurang mempercayai kemampuan dan kemauan nasabah, maka pihak bank merasa lebih aman kalau memberikan KMK-Einmaleg.

Fasilitas KMK ini hanya diberikan sebatas satu kali perputaran usaha nasabah, dan apabila pada periode selanjutnya nasabah menghendaki KMK lagi maka nasabah harus mengajukan permohonan kredit baru. KMK jenis ini juga dapat diberikan kepada debitur yang kegiatan usahanya sangat tergantung pada proyek yang diperoleh (Loc.cit).

2.5 Suku Bunga 2.5.1 Pengertian

Bunga (interest) adalah harga yang dibayar untuk menggunakan uang atau dana pinjaman, dihitung sebagai persentase dari jumlah yang dipinjam. Sedangkan bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga bagi bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) .

Dalam kegiatan perbankan konvensional sehari-hari, ada 2 macam bunga yang diberikan kepada nasabah, yaitu:

1. Bunga simpanan

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik simpanan. Bunga ini diberikan sebagai rangsangan atau balas jasa, kepada nasabah yang menyimpan uangnya di bank. Sebagai contoh jasa giro, bunga tabungan dan bunga deposito.

2. Bunga pinjaman

Merupakan bunga yang dibebankan kepada para peminjam (Debitur) atau harga jual yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank bunga pinjaman merupakan harga jual dan contoh harga jual adalah bunga kredit (Kasmir, 2008: 133).

2.5.2 Faktor-Faktor yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga secara garis besar dapat dijelaskan sebagai berikut:

a. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan menaikkan suku bunga simpanan. Namun kenaikan suku bunga simpanan akan menaikkan suku bunga pinjaman.

Sebaliknya apabila dana yang ada dalam simpanan di bank banyak, sementara permohonan pinjaman sedikit maka bunga simpanan akan turun karena hal ini merupakan beban.

b. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang paling utama diperhatikan pihak perbankan adalah pesaing. Dalam arti jika untuk bunga simpanan rata-rata 16%, maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga pesaing, misalnya 17%. Namun sebaliknya untuk bunga pinjaman harus berada dibawah bunga pesaing.

c. Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun untuk bunga pinjaman tidak boleh melebihi yang sudah ditetapkan oleh pemerintah.

d. Target Laba yang Diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar maka suku bunga juga besar, dan demikian sebaliknya.

e. Jangka Waktu

Semakin panjang jangka waktu pinjaman maka akan semakin tinggi bunganya, hal ini disebabkan kemungkinan resiko dimasa mendatang.

Demikian juga sebaliknya jika pinjaman berjangka pendek maka bungannya relatif rendah.

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai contoh, jaminan sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam hal pencairan pinjaman, yaitu apabila kredit yang diberikan bermasalah. Bagi bank jaminan yang likuid seperti sertifikat

deposito atau rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan jaminan sertifikat tanah.

g. Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya. Biasanya perusahaan yang bonafit kemungkinan resiko kredit macet dimasa yang mendatang relatif kecil dan sebaliknya.

h. Produk yang Kompetitif

Maksudnya adalah produk yang dibiayai tesebut laku dipasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif lebih rendah jika dibandingkan dengan produk yang kurang kompetitif.

i. Hubungan Baik

Biasanya bank menggolongkan nasabahnya sebagai nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan pada keaktifan dan loyalitas nasabah yang bersangkutan terhadap bank.

Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank sehingga dalam penentuan suku bunganya berbeda dengan nasabah biasa.

j. Jaminan Pihak Ketiga

Pihak ketiga dalam hal ini adalah pihak yang memberikan jaminan kepada penerima kredit. Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi kemampuan membayar, nama perusahaan maupun loyalitasnya terhadap bank, maka bunga yang dibebankan relatif lebih rendah. Sebaliknya apabila pihak ketiganya kurang bonafit atau tidak dapat

dipercaya maka kemungkinan tidak dapat digunakan sebagai jamninan pihak ketiga oleh perbankan (Ibid, hlm. 134).

2.5.3 Komponen-Komponen Menentukan Bunga Kredit

Untuk menentukan besar kecilnya suku bunga kredit yang akan dibebankan kepada debitur, terdapat beberapa komponen. Komponen-komponen ini ada yang dapat diperkecil dan ada pula yang tidak. Komponen-komponen ini kemudian dijumlahkan, sehingga menjadi dasar penentuan bunga kredit yang akan diberikan ke nasabah.

Adapun komponen dalam menentukan suku bunga kredit antara lain:

1. Total Biaya Dana (cost of fund)

Merupakan biaya untuk memperoleh simpanan setelah ditambah dengan cadangan wajib (reserve requirement) yang ditetapkan pemerintah. Biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana melalui produk simpanan. Semakin besar/ mahal bunga yang dibebankan, maka semakin tinggi pula biaya dananya.

2. Laba yang diinginkan

Merupakan laba atau keuntungan yang ingin diperoleh bank dan biasanya dalam persentase tertentu. Penentuan besarnya laba juga sangat mempengaruhi besarnya bunga kredit. Dalam hal ini biasanya bank disamping melihat kondisi pesaing juga melihat kondisi nasabah apakah nasabah utama atau bukan dan juga melihat sektor-sektor yang dibiayai, misalnya proyek pemerintah untuk pengusaha kecil, maka labanya berbeda dengan komersil.

3. Cadangan resiko kredit macet

Merupakan cadangan terhadap macetnya kredit yang diberikan, karena setiap kredit yang diberikan pasti mengandung suatu resiko tidak terbayar.

Resiko ini dapat timbul baik disengaja maupun tidak disengaja. Oleh karena itu pihak bank perlu mencadangkan sebagai sikap bersiaga menghadapinya.

4. Biaya operasi

Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam melaksanakan kegiatan operasinya. Biaya ini terdiri dari biaya gaji, biaya administrasi, biaya pemeliharaan, dan biaya-biaya lainnya.

5. Pajak

Yaitu pajak yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya (Ibid, hlm. 137).

2.5.4 Jenis-Jenis Pembebanan Suku Bunga Kredit

Pembebanan besarnya suku bunga kredit dibedakan kepada jenis kreditnya. Penggunaan metode perhitungan yang akan digunakan, sangat mempengaruhi jumlah bunga yang akan dibayar. Jumlah bunga yang dibayar akan mempengaruhi jumlah angsuran per bulan, di mana jumlah angsuran terdiri dari hutang/ pinjaman pokok dan bunga.

Adapun metode pembebanan bunga yang dimaksud adalah sebagai berikut:

1. Flat Rate

Pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian pula pokok pinjaman setiap bulan juga dibayar sama, sehingga angsuran setiap bulan juga sama sampai kredit tersebut lunas. Jenis flat rate ini diberikan kepada kredit yang bersifat konsumtif seperti pembelian rumah tinggal, pembelian mobil pribadi atau kredit konsumtif lainnya.

2. Sliding Rate

Pembebanan bunga setiap bulan dihitung dari sisa pinjamannya, sehingga jumlah bunga yang dibayar nasabah setiap bulan menurun seiring dengan turunnya pokok pinjaman. Akan tetapi pembayaran pokok pinjaman setiap bulan sama. Angsuran nasabah (pokok pinjaman ditambah bunga) otomatis dari bulan ke bulan semakin menurun. Jenis sliding rate ini biasanya diberikan kepada sektor produktif, dengan maksud si nasabah merasa tidak terbebani oleh pinjamannya.

3. Floating Rate

Menetapkan besar kecilnya bunga kredit dikaitkan dengan bunga yang berlaku di pasar uang, sehingga bunga yang dibayar setiap bulan sangat tergantung dari bunga pasar uang pada bulan tersebut. Jumlah bunga yang dibayarkan dapat lebih tinggi atau lebih rendah atau sama dari bulan yang bersangkutan. Pada akhirnya hal ini juga berpengaruh terhadap angsuran setiap bulan, yaitu bisa tetap, naik atau turun (Ibid, hlm 139).

2.6 UMKM (Usaha Mikro, Kecil, dan Menengah) 2.6.1 Pengertian

Dalam perekonomian Indonesia, sektor UMKM memegang peranan penting, terutama bila dikaitkan dengan jumlah tenaga kerja yang mampu diserap oleh UMKM tersebut. Selain memiliki arti strategis bagi pembangunan, UMKM juga berfungsi sebagai sarana untuk memeratakan hasil-hasil pembangunan yang telah dicapai.

Ada beberapa pengertian UMKM dari berbagai pendapat, antara lain:

1. Pengertian Usaha Kecil berdasarkan surat edaran Bank Indonesia No.

26/I/UKK tanggal 23 Mei 1993 perihal Kredit Usaha Kecil (KUK) adalah usaha yang memiliki total asset maksimum Rp 600 Juta (enam ratus juta rupiah) tidak termasuk tanah atau rumah yang ditempati. Pengertian usaha kecil ini meliputi usaha perseorangan, badan usaha swasta dan koperasi, sepanjang asset yang dimiliki tidak melebihi nilai Rp 600 juta.

2. Menurut Departemen Perindustrian dan Perdagangan, UMKM adalah kelompok usaha industri kecil modern, industri tradisional, dan industri kerajinan, yang mempunyai investasi, modal untuk mesin-mesin dan peralatan sebesar Rp 70 Juta ke bawah dengan resiko investasi modal/ tenaga kerja Rp 625.000 ke bawah dan usahanya dimiliki warga negara Indonesia.

3. Menurut Badan Pusat Statsitik (BPS), UMKM dibagi ke dalam beberapa bagian berdasarkan jumlah tenaga kerja yang diserap, yaitu: usaha mikro/

rumah tangga menyerap tenaga kerja kurang dari 5 orang, sedangkan usaha skala kecil menyerap antara 6-19 tenaga kerja, usaha skala menengah menyerap tenaga kerja antara 20-29 orang.

4. Menurut Undang-undang UMKM yang disahkan pada tanggal 10 Juni 2008, yaitu Undang-Undang No. 20 Tahun 2008, sebagai pengganti Undang- Undang No. 25 Tahun 1995, ada beberapa kriteria UMKM yang ditetapkan yaitu:

1. Usaha Mikro

• Kekayaan Bersih maksimal Rp. 50 juta, tidak termasuk tanah dan bangunan tempat usaha.

• Penjualan bersih tahunan maksimal Rp. 300 juta.

• Jumlah kredit yang diberikan sampai Rp. 50 juta.

2. Usaha Kecil

• Kekayaan Bersih < 50 juta s/d 500 juta, tidak termasuk tanah dan bangunan tempat usaha.

• Penjualan bersih tahunan mulai dari Rp. 300 juta s/d 2,5 milyar.

• Jumlah kredit yang diberikan sampai Rp.500 juta.

3. Usaha Menengah

• Kekayaan Bersih > 500 juta s/d 10 Milyar, tidak termasuk tanah dan bangunan tempat usaha.

• Penjualan bersih tahunan lebih dari Rp. 300 juta s/d 50 milyar.

• Jumlah kredit yang diberikan sampai Rp. 5 milyar (Suseno TW, 2005:

25).

2.6.2 Tiga institusi yang berperan dalam pembinaan UMKM, yaitu:

1. Lembaga teknis yang bertugas mengembangkan produk, utilitas, kualitas SDM dan optimalisasi (lebih pada business side).

2. Lembaga keuangan yang bertugas menyediakan dana secara professional (microfinance). Keprofesionalan ini sering kali dikaitkan dengan pemberian dana kepada UMKM yang bankable, namun fakta di lapangan menyebutkan bahwa hampir 99% UMKM di Indonesia tidak memenuhi syarat bankable tersebut, sehingga analisis kredit dapat dilakukan dengan metode kualitatif.

3. Lembaga pemasaran yang bertugas membantu member assistensi kepada UMKM dalam akses pasar dan pemasaran (market dan marketing).

Peranan Bank Indonesia dalam upaya pemberdayaan UMKM dilakukan melalui empat pilar kebijakan dan strategis, yaitu kebijakan kredit perbankan, pemberian bantuan teknis kepada UMKM, penelitian mengenai pola pembiayaan kepada UMKM, dan penyediaan sistem informasi usaha kecil dan pemberian bantuan teknis.

2.6.3 Karakteristik UMKM

Secara umum sektor UMKM memiliki karakteristik sebagai berikut:

a. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti kaidah administrasi pembukuan standar. Kadangkala pembukuan tidak di up to date, sehingga sulit untuk menilai kinerja usahanya.

b. Margin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi.

c. Permodalan yang terbatas.

d. Pengalaman managerial dalam mengelola perusahaan masih sangat

e. Skala ekonomi yang terlalu kecil sehingga sulit mengharapkan mampu menekan biaya mencapai titik efisiensi jangka panjang.

f. Kemampuan pemasaran dan negosiasi serta diversifikasi pasar sangat terbatas.

g. Kemampuan untuk memperoleh sumber dana dari bank dan pasar modal rendah, mengingat keterbatasan dalam sistem administrasinya dan kekurangmampuan untuk menyediakan jaminan. Untuk mendapatkan dana di bank dan pasar modal, sebuah perusahaan harus mengikuti sistem administrasi standar dan harus transparan.

h. Tingkat ketergantungan yang cukup tinggi terhadap bantuan pemerintah dalam hal permodalan, pemasaran, dan pengadaan bahan/ barang baku (Dea, 2005: 43).

2.6.4 Masalah Utama yang Dihadapi oleh UMKM 1. Masalah Internal

• Keterbatasan Modal Kerja, termasuk untuk investasi sehingga kesulitan untuk mendapatkan bahan baku dengan kualitas yang baik dan harga yang terjangkau.

• Keterbatasan teknologi, karena sebagian besar UMKM masih menggunakan mesin-mesin tua/ alat-alat produksi yang sifatnya manual.

• Keterbatasan SDM (Sumber Daya Manusia) dengan kualitas yang baik, karena sebagian besar pengusaha UMKM masih lulusan pendidikan primer.

• Kesulitan dalam pemasaran, karena kualitas dan kegiatan promosi masih kurang, serta ketidaksiapan UMKM sendiri, karena UMKM tidak mempunyai pengetahuan tentang pasar dan jangkauan pemasaran sehingga sering UMKM tergantung pada tengkulak.

• Desain untuk produk-produk UMKM yang sudah-sudah tidak sesuai lagi atau tidak dinikmati oleh konsumen modern di perkotaan maupun konsumen internasional.

2. Masalah Eksternal

• UMKM tidak dapat memperluas usaha karena keterbatasan akses pada sumber permodalan karena semua bank termasuk lembaga perkreditan yang khusus untuk mensyaratkan adanya jaminan dan suku bunga yang masih relatif tinggi.

• Adanya distorsi pasar, hak istimewa banyak diberikan pada pengusaha besar, misalnya: kemudahan kredit, lisensi bisnis, keringanan pajak, dan penciptaan regulasi yang kondusif.

• Adanya aturan-aturan yang kontradiktif dengan upaya pengembangan UMKM, misalnya lahir perda-perda untuk peningkatan pajak dan retribusi daerah (Suseno TW, 2005: 46).

BAB III

METODOLOGI PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian (Teguh, 1999: 7). Dalam mengumpulkan data yang diperlukan untuk menyusun skripsi ini, metode penelitiannya adalah sebagai berikut.

3.1 Lokasi Penelitian

Penelitian dilakukan pada PT. BPR Duta Paramarta yang berlokasi di Jl.

Veteran No. 10 E, Desa Helvetia, Kecamatan Labuhan Deli, Kabupaten Deli Serdang.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series yang bersifat kuantitatif yaitu data yang berbentuk angka- angka. Sumber data diperoleh dari PT. BPR Duta Paramarta dengan kurun waktu 36 bulan yaitu dari bulan Januari tahun 2006 sampai bulan Desember 2008.

3.3 Metode dan Teknik Pengumpulan Data

Dalam penulisan skripsi ini, penulis melakukan metode pengumpulan data dengan cara penelitian kepustakaan (library research) yaitu penelitian yang dilakukan melalui bahan-bahan kepustakaan berupa buku-buku, jurnal, artikel,

tulisan-tulisan ilmiah, penulusuran internet, serta sumber-sumber lainnya yang berkaitan dengan penelitian ini. (Burhan, 2005: 32).

Teknik pengumpulan data yang dipergunakan adalah melakukan pencatatan langsung dari laporan keuangan PT. BPR Duta Paramarta.

3.4 Pengolahan Data

Penulis menggunakan program E-views 4.1 untuk mengolah data dalam penulisan skripsi ini.

3.5 Model Analisis Data

Dalam menganalisis besarnya pengaruh variabel-variabel independen terhadap variabel dependen digunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS) atau metode kuadrat terkecil biasa. Data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu persamaan regresi linier berganda.

Variabel-variabel independen yang mempengaruhi variabel dependen dinyatakan dalam fungsi sebagai berikut:

Y = f(X1,X2) ... (1) Dari persamaan fungsi tersebut diatas dispesifikasikan ke dalam model linear:

Y = α + β1X1 + β2X2 + µ ... (2) Dimana:

Y : KMK yang disalurkan oleh PT. BPR Duta Paramarta (Ribuan Rupiah) α : Intercept/ Konstanta

X1 : Tingkat suku bunga KMK PT. BPR Duta Paramarta (Persentase) X2 : Jumlah UMKM PT. BPR Duta Paramarta (Orang)

β1, β2 : Koefisien regresi

µ : Term of error/ Kesalahan penganggu

Bentuk hipotesisnya adalah sebagai berikut:

0

1

∂ <

∂ X

Y , artinya jika terjadi kenaikan pada X1 (Tingkat suku bunga KMK PT.

BPR Duta Paramarta) maka Y (KMK yang disalurkan oleh PT. BPR Duta Paramarta) akan mengalami penurunan, ceteris paribus.

0

2

∂ >

∂ X

Y , artinya jika terjadi kenaikan pada X2 (Jumlah UMKM PT. BPR Duta

Paramarta) maka Y (KMK yang disalurkan oleh PT. BPR Duta Paramarta) akan mengalami kenaikan, ceteris paribus.

3.6 Uji Kesesuaian (Test Goodness of Fit) 3.6.1 Koefisien Determinasi (R-Square)

Koefisien determinasi yang dinotasikan dengan R2, dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1). Nilai R-square diperoleh dengan rumus:

R2 = SST SSR

Dimana:

SST : Sum of Squares Total/ Jumlah Kuadrat Total yang merupakan total variasi Y (SST= SSR+SSE)

SSR : Sum of Squares Regression/ Jumlah Kuadrat Regresi yang merupakan total variasi yang dapat dijelaskan oleh garis regresi SSE : Sum of Squares Error/ Jumlah Kuadrat Error yang merupakan total

variasi yang tidak dapat dijelaskan oleh garis regresi (Sugiyanto, 1994: 54).

3.6.2 Uji t-statistik (Parsial Test)

Uji t merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel lainnya konstan. Dalam uji ini, digunakan hipotesis sebagai berikut:

H0 : bi = b Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel X terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu H0 ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen.

Nilai t-hitung (t*) dapat diperoleh dengan rumus:

t* =

i i

Sb b b )

( −

Keterangan:

bi = Koefisien variabel ke-i b = nilai hipotesis nol

Sbi = Simpangan baku dari variabel independen ke-i (Ibid, hlm. 77).

3.6.3 Uji F-statistik (Overall Test )

Uji F dilakukan untuk melihat pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen.

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F- tabel. Jika F-hitung > F-tabel, maka Ho ditolak, yang artinya variabel independen secara bersama-sama mempengaruhi variabel dependen.

Nilai F-hitung (F*) dapat dihitung dengan rumus:

F* =

) ( / ) 1 (

1 /

2 2

k n R

k R

−

−

−

Keterangan:

R2 = Koefisien determinasi

k = Jumlah variabel independen ditambah intercept n = Jumlah sampel

(Ibid, hlm. 78).

3.7 Uji Penyimpangan Asumsi Klasik

Uji penyimpangan asumsi klasik adalah pengujian terhadap beberapa asumsi klasik yang dilakukan untuk melihat apakah suatu model dikatakan baik dan efisien.

Adapun asumsi klasik yang harus dipenuhi antara lain:

1. Model regresi adalah linier, yaitu linier didalam parameter.

2. Residual variabel penganggu (µi) mempunyai nilai rata-rata nol (zero mean value distrurbance µi).

3. Homokedastisitas/ varian dari µi adalah konstan.

4. Tidak ada otokorelasi antara variabel penganggu (µi).

5. Kovarian antara µi dan variabel independen (Xi) adalah nol.

6. Jumlah data (observasi) harus lebih banyak dibandingkan dengan jumlah parameter yang akan diestimasi.

7. Tidak ada multikolinieritas.

8. Variabel penganggu harus berdistribusi normal/ stokastik.

(Pratomo, 2007: 88).

Berdasarkan beberapa kondisi diatas, maka perlu dilakukan beberapa pengujian sebagai berikut:

3.7.1 Multikolinieritas (Multicollinearity)

Multikolinieritas adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lain. Untuk mengetahui ada tidaknya multikolinieritas dapat dilihat dari R-square, F-hitung, t-hitung, serta standard error.

Adanya multikolinieritas ditandai dengan:

a. Standard error tidak terhingga.

b. Tidak satu pun t-statistik yang signifikan pada α =10%, α = 5%, α = 1% . c. Terjadi perubahan tanda atau tidak sesuai dengan teori.

d. R2 sangat tinggi.

Pengujian yang lain, yang dapat digunakan untuk melihat multikolinieritas antar variabel adalah dengan menggunakan uji parsial dari masing-masing variabel independen (Loc.cit).

3.7.2 Otokorelasi (Autocorrelation)

Otokorelasi terjadi apabila error term (μ) dari periode waktu yang berbeda berkorelasi. Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila: Variabel (ei.ej) ≠ 0 untuk I ≠ j, dalam hal ini dapat dikatakan memiliki masalah otokorelasi. Adapun cara yang digunakan untuk mengetahui keberadaan otokorelasi yaitu:

a. Dengan memplot grafik

b. Dengan Durbin-Watson (uji D-W)

D-hit =

2 1

2 1 2

) (

t n

t t t n

t

e e e

∑

∑

=

−

=

−

Dengan hipotesis sebagai berikut:

H0 : ρ = 0, artinya tidak ada Otokorelasi Ha : ρ ≠0, artinya terdapat Otokorelasi

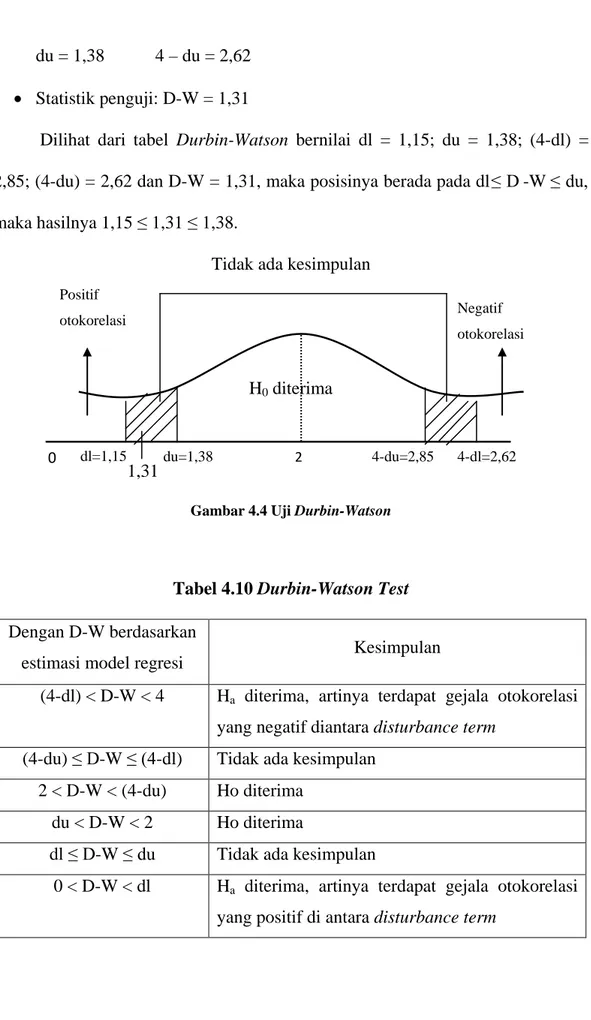

Negative Otokorelasi Tidak ada keputusan

H0 diterima

0 dl du 2 4-du 4-dl 4 Gambar 3.1 Kurva Durbin-Watson

Kriteria Pengambilan Keputusan:

(4-dl) < D-W < 4 Ha diterima, artinya terdapat gejala otokorelasi yang negatif di antara disturbance term

(4-du) ≤ D-W ≤ (4-dl) Tidak ada kesimpulan 2 < D-W < (4-du) Ho diterima

du < D-W < 2 Ho diterima

dl ≤ D-W ≤ du Tidak ada kesimpulan

0 < D-W < dl Ha diterima, artinya terdapat gejala otokorelasi yang positif di antara disturbance term

(Nachrowi, 2006: 189).

3.8 Defenisi Operasional

1. KMK yang disalurkan oleh PT. BPR Duta Paramarta, yaitu jumlah kredit yang diminta oleh UMKM dan telah direalisasikan oleh PT. BPR Duta Paramarta untuk menutupi kebutuhan modal kerja dalam rangka membiayai kegiatan operasional pengusaha UMKM sehari-hari yang Positive Otokorelasi

2. Tingkat suku bunga KMK PT. BPR Duta Paramarta adalah besarnya harga yang harus dibayar oleh pengusaha UMKM atas permintaan KMK, yang telah ditetapkan oleh PT. BPR Duta Paramarta yang dinyatakan dalam persentase (%).

3. Jumlah UMKM PT. BPR Duta Paramarta adalah banyaknya nasabah yang bergerak dalam sektor UMKM (sektor perdagangan dan jasa) yang meminjam KMK pada PT. BPR Duta Paramarta yang dinyatakan dalam satuan orang.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Tinjauan Umum Daerah Penelitian

4.1.1 Sejarah Berdirinya PT. BPR Duta Paramarta

PT. Bank Perkreditan Rakyat Duta Paramarta (BPR Duta Paramarta) didirikan pada tahun 1993 dengan nama PT. Bank Perkreditan Rakyat Talabumi Pancur Batu berdasarkan Akta Notaris No. 270 tanggal 14 Januari 1993, yang dihadapan Notaris Richardus Nangkih Sinulingga, SH di Jakarta, dan mengalami perubahan Akta menurut Akta Notaris Richardus Nangkih Sinulingga, SH di Jakarta No. 293 pada tanggal 14 Juli 1993. Akta tersebut disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2- 7246.HT.01.01.TH.93 tanggal 18 Agustus 1993 dan Keputusan Menteri Keuangan Republik Indonesia No. Kep-156/KM.17/1994 tanggal 22 Juni 1994 dengan pemegang saham Ir. W. L. Siagian, MBA dan Ir. Maruhum Sianipar dan memulai operasional pada tanggal 01 September 1994.

Pada bulan September 2006 PT. BPR Talabumi Pancur Batu mendapat izin dari bank Indonesia untuk membuka Kantor Kas di Jl. Veteran No. 21 E Desa Helvetia, Kecamatan Labuhan Deli, Kabupaten Deli Serdang. Hal ini memberikan warna baru didalam usahanya memperluas jaringan kerja dan meningkatkan pelayanan kepada nasabah.

PT. BPR Talabumi Pancur Batu yang berkantor pusat di Jl. Jamin Ginting No. 37 Kecamatan Pancur Batu Kabupaten Deli Serdang menjadi Kantor Kas sesuai dengan surat Bank Indonesia No. 9/725/DPBPR/IDABPR/Mdn tertanggal