Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DENGAN METODE ANGGARAN FLEKSIBEL DAN

ANGGARAN STATIS

(Kasus Biaya Operasional Tracking Uli PT. Deka Marketing Research Bandung Tahun 2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Sarjana Pendidikan Program Studi

Pendidikan Manajemen Bisnis

Oleh Lisiti Mulyati

1005800

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

(Kasus Biaya Operasional Tracking Uli PT. Deka Marketing Research Bandung Tahun 2013)

Oleh Lisiti Mulyati

1005800

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikaan Ekonomi dan Bisnis

©Lisiti Mulyati

Universitas Pendidikan Indonesia Desember 2014

Hak Cipta dilindungi undang-undang.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LEMBAR PENGESAHAN

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

(Kasus Biaya Operasional Tracking Uli PT. Deka Marketing Research Bandung Tahun 2013)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing

Dra. Heraeni Tanuatmodjo., MM NIP. 196201111989032001

Mengetahui,

Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.S. NIP. 19600412 198603 1 002

Ketua ProgramStudi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 196904041999031001

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i

bawah bimbingan Dra. Heraeni Tanuatmodjo., MM

Industri riset pemasaran di Indonesia semakin maju dengan persaingan perusahaan riset pemasaran yang semakin ketat. Salah satunya PT. Deka Marketing Research Bandung. PT. Deka Marketing Research Bandung pada tahun 2013 mengerjakan tracking ULI yang terbagi menjadi 15 jenis yaitu Tea, Ketchup, Cube, Yummy, Smooth, Seasoning, Dishwash, Fabclean, Fabcond, Cleaner, Grooming, Nice, Juice, Water, Sustainable. Pada kantor cabang Bandung ini dalam menentukan biaya operasional masih menggunakan metode anggaran statis, dimana memiliki kekurangan yaitu keakuratan dalam menentukan biaya. Sehingga dibutuhkan metode lain yang lebih akurat yaitu metode anggaran fleksibel.

Penelitian ini bertujuan untuk (1) mengetahui gambaran biaya operasional pada PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran statis pada tahun 2013. (2) memperoleh temuan gambaran perhitungan biaya operasional pada PT. Deka Marketing Research Bandung dengan menggunakan anggaran fleksibel pada tahun 2013. (3) memperoleh temuan perbandingan perhitungan biaya operasional di PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran fleksibel dan metode perhitungan anggaran statis. Objek/unit analisis dalam penelitian ini adalah biaya operasional tracking ULI PT. Deka Marketing Research Bandung dengan menganalisis data yang bersumber dari laporan keuangan. Jenis penelitian yang digunakan adalah deskriptif, metode yang digunakan adalah kuantitatif. Berdasarkan hasil Penelitian yang diperoleh dalam penelitian menyatakan bahwa anggaran fleksibel lebih efisien dan lebih akurat dalam menentukan anggaran biaya operasional dibandingkan dengan metode anggaran statis.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

Lisiti Mulyati (1005800), “Comparative Analysis of the Operational Costs with Budget Flexible and Budget Static (Case Operating Costs Tracking ULI PT. Deka Marketing Research Bandung in 2013)”. Guidance of Dra. Heraeni Tanuatmodjo., MM

Marketing research industry in Indonesia has developed the marketing research firm competition is getting tighter. One of them is PT. Deka Marketing Research Bandung. PT. Deka Marketing Research Bandung in 2013 working on the tracking ULI is divided into 15 types of tea, ketchup, cube, yummy, smooth, seasoning, dishwash, fabclean, fabcond, cleaner, grooming, nice, juice, water, sustainable. In Bandung branch office in determining the operational costs are still using static budget method, which has the disadvantage that the accuracy in determining the cost. And so we need another method more accurate the method of the flexible budget.

This study aims to (1) find a picture of the operational costs at PT. DEKA Marketing Research Bandung using static budget in 2013. (2) to obtain findings Operational overview on PT. DEKA Marketing Research Bandung using flexible budget in 2013. (3) obtaining the findings of the comparison calculation of operating costs at PT. DEKA Marketing Research Bandung by using a flexible budget and method of calculation of static budget. Object or unit of analysis in this study is the operational costs tracking ULI PT. DEKA Marketing Research Bandung by analyzing data from the financial statements. This type of research is descriptive, the method used is quantitative. The results obtained in the study stated that the flexible budget is more efficient and more accurate in determining the operational budget instead of the static budget.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ix

ABSTRACT.……….………... Ii

KATA PENGANTAR.……….………. Iii

UCAPAN TERIMAKASIH..……….………... Iv

DAFTAR ISI.……….………... Ix

DAFTAR TABEL.……….……… Xiii

DAFTAR GAMBAR.……….………... xv

DAFTAR LAMPIRAN.……….……… xvi

BAB I PENDAHULUAN.……….….……… 1

1.1. Latar Belakang Penelitian.……….……… 1

1.2. Identifikasi Masalah.……….……… 7

1.3. Rumusan Masalah.……….……… 8

1.4. Tujuan Penelitian.……….………. 9

1.5. Kegunaan Penelitian.……….……… 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN... 11

2.1. Kajian Pustaka.……….……….………. 11

2.1.1. Konsep Biaya Operasional………..……... 11

2.1.1.1. Biaya Operasional dalam Manajemen Biaya….…..….. 11

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

x

2.1.2.1. Definisi Anggaran……….……...……….… 21

2.1.2.2. Ciri-Ciri Anggaran………...……….… 24

2.1.2.3. Fungsi Anggaran………...……….. 26

2.1.2.4. Jenis Anggaran………...…….. 29

2.1.2.5. Keunggulan dan Kelemahan Anggaran…..……..……... 40

2.1.2.6. Definisi Anggaran Fleksibel………….….………... 45

2.1.2.7. Keunggulan Anggaran Fleksibel………….…..….……... 49

2.1.2.8. Langkah dalam mengembangkan Anggaran Fleksibel... 52

2.1.2.9. Anggaran Statis………... 2.1.2.10. Perbandingan Anggaran Fleksibel dan Anggaran Statis 53 54 2.1.3. Orisinalitas Penelitian.……….………. 57

2.2. Kerangka Pemikiran.……….……… 62

BAB III OBJEK DAN METODE PENELITIAN…..………. 67

3.1. Objek Penelitian.……….……….….. 67

3.2. Metode Penelitian.……….……… 67

3.2.1. Jenis Penelitian dan Metode yang Digunakan.……… 68

3.2.2. Operasionalisasi Variabel.……….……….. 69

3.2.3. Jenis dan Sumber Data……….………... 70

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xi

3.2.5. Teknik Pengumpulan Data.……….……… 75

3.2.6. Teknik Analisis Data………..………. 77

3.2.6.1. Analisis Data Variabel yang Diteliti.……….…….. 77

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………. 81

4.1. Profil PT. Deka Marketing Research Bandung……….……… 81

4.1.1. Tentang PT. Deka Marketing Research Bandung.…….………... 81

4.1.2. Produk dan Layanan PT. Deka Marketing Research Bandung…. 84 4.1.3. Gambaran Pekerjaan PT. Deka Marketing Research Bandung.... 87

4.1.4. SOP PT. Deka Marketing Research Bandung………...……..…. 89

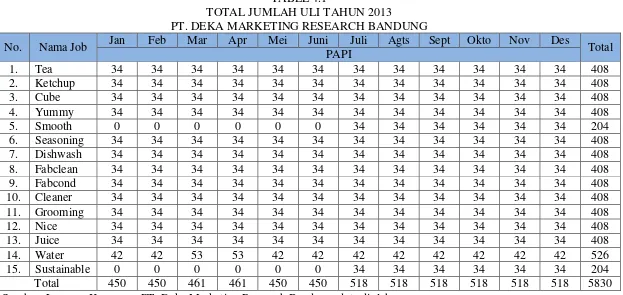

4.1.5. Gambaran ULI PT. Deka Marketing Research Bandung... 100

4.2. Gambaran Biaya Operasional ULI PT. Deka Marketing Research Bandung dengan menggunakan Perhitungan Anggaran Statis Pada Tahun 2013………..……….. 102

4.3. Gambaran Perhitungan Biaya Operasional ULI PT. Deka Marketing Research Bandung dengan menggunakan Perhitungan Anggaran Fleksibel Pada Tahun 2013………...……….. 104

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xii

4.5.3 Pembahasan Anggaran Fleksibel…...………...…..……… 130

4.5.4.Pembahasan Perbandingan Biaya Operasional dengan Menggunakan Anggaran Statis dan Anggaran Fleksibel……….. 131

4.6. Temuan Hasil Penelitian….……….. 133

4.5.1 Temuan Penelitian Bersifat Teoritis..……….……..……… 133

4.5.2 Temuan Penelitian Bersifat Empiris..……….……..……… 134

4.7. Implikasi Hasil Penelitian Anggaran Fleksibel Pada Program Studi Pendidikan Manajemen Bisnis ……..……….……..……….. 135

BAB V KESIMPULAN DAN REKOMENDASI.……….……….. 138

5.1. Kesimpulan.……….……..………... 138

5.2. Rekomendasi.………….……..………. 139

DAFTAR PUSTAKA…………..……..………. 140

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 1.1. Latar Belakang Penelitian

Berkembangnya dunia usaha pada era globalisasi saat ini mengakibatkan persaingan dunia usaha yang semakin kompetitif oleh sebab itu setiap perusahaan dituntut agar meningkatkan daya saing untuk menghadapi berbagai tantangan dan persaingan bisnis yang semakin ketat. Agar perusahaan dapat bertahan dalam menghadapi berbagai persaingan dengan perusahaan lain diperlukan peran manajemen yang mampu memproyeksikan kesempatan yang akan datang dan merencanakan strategi untuk menghadapinya agar dapat bertahan dan mencapai target yang telah ditetapkan oleh perusahaan.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menunjukkan bahwa PT. Deka Marketing Research tidak kalah bersaing untuk memberikan kualitas jasa yang sama baik dengan perusahaan riset asing.

Sebagai perusahaan jasa, PT. Deka Marketing Research Bandung tidak menghasilkan produk akan tetapi perusahaan jasa tetap harus mengeluarkan biaya agar bisa menjalankan kegiatan operasional perusahaan, biaya operasional merupakan informasi yang sangat penting bagi pihak manajemen agar dapat mengelola perusahaan secara efektif. Hansen & Mowen (2009:777), menyatakan bahwa biaya operasional digambarkan sebagai semua uang organisasi yang dibelanjakan dalam mengubah persediaan menjadi pemasukan bagi organisasi, sedangkan menurut Rudianto (2009:116), biaya operasional merupakan biaya yang memiliki pengaruh besar di dalam mempengaruhi keberhasilan perusahaan di dalam mencapai tujuannya.

PT. Deka Marketing Research Bandung dalam kegiatan usahanya menangani 2 macam job yaitu AdHoc dan Tracking. AdHoc adalah job yang dilakukan setiap satu tahun sekali seperti job Red Diamond CIMB NIAGA, Coca Cola, Bank Indonesia, Tata Motors. SWA Tulip, Project Yahoo, MS Citibank, Apparel, Military, sedangkan Tracking adalah yang dilakukan secara rutin di setiap bulannya seperti job Food, Wrinkle, Milkid, Milo, Waratah, ULl.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

TABEL 1.1

PERBANDINGAN BIAYA OPERASIONAL TRACKING PT. DEKA MARKETING RESEARCH BANDUNG TAHUN 2009-2012

Tahun Anggaran Realisasi Anggaran

2009 Rp. 170.050.400 Rp. 168.158.970 2010 Rp. 300.683.700 Rp. 306.024.385 2011 Rp. 310.500.700 Rp. 332.852.915 2012 Rp. 320.000.500 Rp. 320.245.085 Jumlah Rp. 1.101.235.300 Rp. 1.127.281.355

Sumber: Laporan Keuangan Tracking PT. Deka Marketing Research Bandung tahun 2009-2012 (yang telah diolah kembali).

Belum efektifnya penggunaan biaya operasional ini harus ditindaklanjuti oleh para pemimpin perusahaan karena akan menimbulkan dampak yang negatif bagi keberlangsungan kegiatan operasional perusahaan. Dari permasalahan tersebut mengakibatkan perusahaan harus mengeluarkan biaya yang tidak sedikit dan apabila masalah ini tidak diselesaikan maka kemungkinan besar perusahaan akan merugi sehingga laba yang akan didapatkan akan sedikit dan kegiatan operasional perusahaan akan terganggu.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penggunaan biaya operasional akan lebih efektif dan efisien seperti pernyataan dari Hansen dan Mowen (2009) yaitu ukuran efisien merupakan ukuran keuangan yang mencakup laporan biaya aktifitas, anggaran, fleksibel, laporan realisasi. Ukuran keuangan ini dirancang untuk menilai penggunaan sumber daya, sedangkan ukuran efektif yang merupakan ukuran non keuangan mencakup kinerja aktivitas yang dilakukan, pekerja yang terlibat dan ukuran ini harus mendukung tujuan umum yaitu perbaikan berkelanjutan.

Pengendalian yang efektif membutuhkan perencanaan terlebih dahulu, perencanaan ini dituangkan dalam bentuk anggaran. Menurut Pandey dalam Enya (2012:3), “Budget as a comprehensive and coordinated plan, expressed in financial terms, for the operations and resources of an enterprise for some

specific period in the future”. Anggaran sebagai rencana yang komprehensif dan

terkoordinasi, dinyatakan dalam istilah keuangan untuk operasi dan sumber daya dari suatu perusahaan untuk beberapa periode tertentu di masa depan. Rudianto

(2009:3) menyatakan bahwa “anggaran adalah rencana kerja organisasi di masa

mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis”.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keefektifan anggaran merupakan ukuran keberhasilan organisasi dalam melakukan penghematan terhadap keuangan organisasi.

Anthony dan Govindarajan (2011) menekankan bahwa anggaran merupakan alat penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam suatu organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu. Jae K. Shim dan Joel G. Siegel (2011:5), menjelaskan anggaran fleksibel yaitu

“The flexible (expense) budget is most commonly used by companies. It allows for

variability in the business and for unexpected changes. It is dynamic in nature

rather than static”. Anggaran fleksibel paling sering digunakan oleh perusahaan. Hal ini memungkinkan untuk variabilitas dalam bisnis dan untuk perubahan yang tak terduga. Ini bersifat dinamis bukan statis.

Prawironegoro & Purwanti (2009:133) yang dikutip oleh Yusuf (2012:2) menjelaskan bahwa anggaran statis mempunyai kelemahan dalam penerapannya di dalam perusahaan karena disusun hanya untuk satu tingkat aktivitas saja, sehingga kurang efektif jika dijadikan sebagai alat pengendalian. Hal ini menyebabkan terjadinya penyimpangan antara anggaran dan realitasnya. Oleh karena itu anggaran fleksibel dianggap lebih cocok untuk dijadikan sebagai prinsip pengendalian karena disusun berdasarkan beberapa tingkat aktivitas sehingga pengendalian menjadi lebih efektif dan efisien.

Kemudian Baker, J & Baker, R.W. (2011:173) mengemukakan “A flexible budget is one that is created using budgeted revenue and or budgeted cost

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

achieved (or perhaps expected to be achieved) during the budget period”.

Anggaran fleksibel adalah salah satu yang dibuat menggunakan anggaran pendapatan dan atau jumlah biaya yang dianggarkan. Anggaran fleksibel disesuaikan, ke tingkat aktual output yang akan dicapai selama periode anggaran.

Selanjutnya pengendalian dapat dilaksanakan dengan membandingkan antara hasil menurut anggaran dengan hasil yang sebenarnya (actual results), untuk memastikan bahwa pengeluaran tidak dilampaui dan tingkat aktivitas yang direncanakan dapat tercapai. Proses pengendalian membandingkan kinerja dengan hasil yang diinginkan dan memberikan umpan balik yang diperlukan bagi pihak manajemen untuk mengevaluasi hasil-hasil yang diperoleh dan mengambil tindakan perbaikan bila diperlukan. Suatu pengendalian dapat berjalan efektif apabila semua pihak atau unsur dalam organisasi mulai dari tingkat tertinggi hingga terendah melaksanakan tugas dan fungsinya sesuai dengan kewenangan dan tanggung jawabnya. Dalam menjalankan kegiatan usahanya PT. Deka Marketing Research Bandung telah menyusun anggaran dengan tujuan agar dapat mengendalikan biaya operasional. Namun, pada saat ini perusahaan belum menerapkan anggaran fleksibel sebagai alat pengendalian biaya operasional. PT. Deka Marketing Research Bandung masih menggunakan anggaran statis untuk mendukung kegiatan operasionalnya sehingga dalam pelaksanaanya belum efektif dan efisien karena anggaran statis adalah suatu perencanaan keuangan dengan berdasar pada satu target output dan satu target biaya atas output tersebut.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menyatakan bahwa baik anggaran tahunan tradisional adalah instrumen manajemen disfungsional dan anggaran fleksibel harus digunakan sebagai gantinya, namun anggaran statis maupun anggaran fleksibel terlihat sebagai pelengkap daripada rivals.

Oleh karena itu, berdasarkan uraian latar belakang penelitian di atas, maka penulis perlu untuk mencoba melakukan penelitian dengan judul “Analisis Perbandingan Biaya Operasional dengan Metode Anggaran Fleksibel dan

Anggaran Statis (Kasus Biaya Operasional Tracking Uli PT Deka Marketing

Research Bandung Tahun 2013)”.

1.2. Identifikasi Masalah

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

merupakan di luar jangkauan perusahaan untuk mengendalikan biaya yang dikeluarkan.

Pengendalian terhadap biaya yang akan dikeluarkan untuk menjalankan kegiatan operasinya harus bisa dikendalikan, agar jumlah realisasi pada setiap biaya tidak melebihi anggaran, sehingga setiap tujuan yang diharapkan perusahaan dapat tercapai. Untuk mengendalikan biaya operasional perusahaan menyusun anggaran yang baik sebagai suatu alat atau media untuk mengendalikan biaya. Saat ini PT. Deka Marketing Research Bandung masih menggunakan perhitungan anggaran statis dimana perhitungan biaya dibuat berdasarkan level output yang direncanakan pada awal periode anggaran tanpa mempertimbangkan adanya faktor eksternal yang akan mempengaruhi perhitungan biaya operasional, sehingga perlu diadakan sistem perhitungan anggaran flexibel dalam menghitung biaya operasional agar lebih efektif dimana anggaran fleksibel menggunakan perhitungan anggaran biaya berdasarkan output aktual dalam periode anggaran, anggaran flexible dihitung pada akhir periode ketika output aktual diketahui.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana gambaran biaya operasional pada PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran statis pada tahun 2013.

2. Bagaimana gambaran perhitungan biaya operasional pada PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran fleksibel pada tahun 2013.

3. Bagaimana gambaran perbedaan perhitungan biaya operasional di PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran fleksibel dan metode perhitungan anggaran statis pada tahun 2013.

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini untuk memperoleh hasil temuan mengenai:

1 Untuk mengetahui gambaran biaya operasional pada PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran statis pada tahun 2013.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3 Untuk mengetahui perbedaan perhitungan biaya operasional di PT. Deka Marketing Research Bandung dengan menggunakan metode anggaran fleksibel dan metode perhitungan anggaran statis pada tahun 2013.

1.5. Kegunaan Penelitian

Penelitian ini diharapkan berguna bagi pihak-pihak yang berkepentingan dengan masalah yang disampaikan dalam penelitian ini. Adapun kegunaan hasil penelitian ini dapat memberikan manfaat bagi pihak-pihak sebagai berikut:

1. Teoritis:

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat memberikan sumbangan baik secara teoritis dan praktik sebagai berikut:

a. Dapat dijadikan sebagai bahan kajian dan dasar pengembangan ilmu pengetahuan lebih lanjut khususnya dalam bidang Manajemen Biaya. b. Untuk menambah wawasan ilmu pengetahuan sebagai bahan

perbandingan bagi pihak yang sedang mendalami bidang studi Manajemen Biaya.

2. Praktis

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat memberikan sumbangan baik secara teoritis dan praktik sebagai berikut:

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

67 3.1. Objek Penelitian

Menurut Suharsimi Arikunto (2006:118) objek penelitian adalah fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau variabel. Sedangkan menurut Jogiyanto (2010:61), "Objek penelitian adalah sebagai suatu entitas yang akan diteliti". Penelitian ini menggunakan pendekatan manajemen biaya khususnya menganalisis efektifitas biaya operasional dengan menggunakan perhitungan anggaran fleksibel. Objek penelitian ini dilakukan pada PT. Deka Marketing Research Bandung dengan menganalisis laporan keuangan Uli tahun 2013. PT. Deka Marketing Research Bandung yang beralamat di Jalan Suryalaya 17 No. 27 Bandung ini merupakan salah satu perusahaan riset pemasaran lokal. Dipilihnya PT. Deka Marketing Research Bandung dikarenakan perusahaan tersebut masih menggunakan sistem kalkulasi anggaran statis dalam mengelola kegiatan operasional perusahaan. Karena secara teoritis, anggaran fleksibel merupakan sistem anggaran yang lebih efektif ketika terjadi perubahan yang tidak dapat diprediksi sebelumnya dibandingkan dengan anggaran statis.

3.2. Metode Penelitian

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu.”

Sedangkan menurut Sugiyono (2013:5), “Metode Penelitian Bisnis dapat

diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan

mengantisipasi masalah dalam bidang bisnis.”

3.2.1. Jenis Penelitian dan Metode yang digunakan

Dalam melakukan sebuah penelitian maka seorang peneliti perlu menetapkan terlebih dahulu metode penelitian yang digunakan. Adapun jenis-jenis metode penelitian yang dapat digunakan berbeda-beda sesuai dengan tujuan penelitiannya. Menurut Sugiono (2013:1), "Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu". Penelitian ini bertujuan menggambarkan keadaan objek penelitian dan membandingkan fenomena-fenomena tertentu, maka jenis penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan jenis

komparatif. Menurut Nazir (2005:54) “Metode deskriptif adalah suatu metode

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan yaitu jenis penelitian komparatif. Menurut Nazir (2005:58) menjelaskan bahwa “Penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu”. Melalui jenis penelitian komparatif ini maka dapat diperoleh perbandingan mengenai implementasi anggaran fleksibel dan anggaran statis di PT. Deka Marketing Research Bandung.

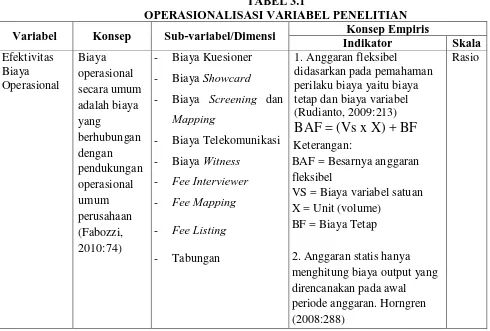

3.2.2. Operasionalisasi Variabel

Dalam penelitian terdapat variabel-variabel yang akan diteliti yang bersifat saling mempengaruhi. Variabel-variabel ini dapat juga disebut sebagai objek penelitian. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek penelitian sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang

akan diteliti. Menurut Sugiyono (2013:59) “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Sedangkan menurut Jogiyanto (2007:62)

“Operasionalisasi variabel atau disebut pengoperasioan konsep adalah karakteristik dari objek (property) ke dalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

TABEL 3.1

OPERASIONALISASI VARIABEL PENELITIAN

Variabel Konsep Sub-variabel/Dimensi Konsep Empiris

Indikator Skala

VS = Biaya variabel satuan X = Unit (volume)

Sumber: Berdasarkan hasil pengolahan data, referensi buku dan jurnal 3.2.3. Jenis dan Sumber Data

Riduwan dan Sunarto (2010:106) mengemukakan bahwa, “Data adalah

bahan mentah yang perlu diolah sehingga menghasilkan informasi atau keterangan, baik kualitatif maupun kuantitatif yang menunjukan fakta, sumber

data adalah segala sesuatu yang dapat memberikan keterangan tentang data”.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memberikan pengumpulan data kepada pengumpul data dan sumber data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data misalnya melalui orang lain atau lewat dokumen.

Menurut Danang Sunyoto (2013:21), Data primer adalah data asli yang dikumpulkan sendiri oleh peneliti untuk menjawab masalah penelitiannya secara khusus dan data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya.

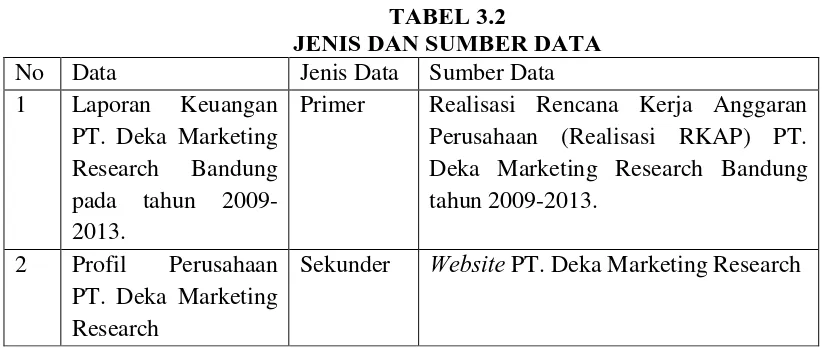

Sumber data yang digunakan dalam penelitian ini, merupakan sumber data primer dan sekunder. Data primer yang digunakan yaitu bersumber dari PT Deka Marketing Research Bandung sedangkan untuk data sekunder bersumber dari literature, situs internet, dan artikel. Jenis dan sumber data primer dan data sekunder dapat dilihat pada Tabel 3.2 dibawah ini.

TABEL 3.2

Primer Realisasi Rencana Kerja Anggaran Perusahaan (Realisasi RKAP) PT. Deka Marketing Research Bandung tahun 2009-2013.

2 Profil Perusahaan PT. Deka Marketing Research

Sekunder Website PT. Deka Marketing Research

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4. Populasi, Sampel dan Teknik Sampling

3.2.4.1. Populasi

Menurut Sugiyono (2013:115) menyatakan bahwa, “Populasi adalah

wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”.

Menurut Margono (2010:118), “Populasi adalah seluruh data yang

menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan.

Sedangkan menurut Sherri L. Jackson (2012:20) menambahkan populasi adalah “

All the people about whom a study it meant to generalize”. Yang dapat

didefinisikan bahwa populasi adalah semua orang mengenai untuk apa penelitian ini dimaksudkan kemudian melakukan generalisasi.

Berdasarkan pengertian tersebut yang menjadi populasi pada penelitian ini yaitu Laporan Keuangan Trackng Uli PT. Deka Marketing Research Bandung pada tahun 2013.

3.2.4.2. Sampel

Menurut Sugiyono (2013:116), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Selain itu Sugiyono

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diberlakukan untuk populasi, untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Oleh karena itu diperkenankan mengambil sebagian dari objek populasi yang ditentukan, dengan catatan bagian yang diambil tersebut mewakili yang lain yang tidak diteliti. Menurut Charles Stangor (2011:110). “A representative sample is one that is approximately the same as the population in every important

respect.” Agar memperoleh sampel yang representatif dari populasi maka setiap subjek dalam populasi diupayakan untuk memiliki peluang yang sama untuk menjadi sampel.

Berdasarkan pengertian tersebut yang menjadi Sampel pada penelitian ini yaitu Laporan Keuangan Tracking Uli PT. Deka Marketing Research Bandung pada tahun 2013.

3.2.4.3. Teknik Sampel

Teknik sampling merupakan teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian, sehingga dapat diperoleh nilai karakteristik perkiraan (estimate value). Menurut Sugiyono

(2013:116) “Teknik sampling adalah teknik pengambilan sampel”. Teknik

sampling merupakan teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian, sehingga dapat diperoleh nilai karakteristik tertentu.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berfungsi sebagai contoh atau menggambarkan keadaan populasi yang sebenarnya.

Teknik sampling yang digunakan oleh penulis adalah non probability sampling. Menurut Sugiyono (2013:120) Non Probability Sampling adalah teknik pengambilan sampel yang tidak memberikan peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Teknik sampel ini meliputi, sampling sistematis, kuota, aksidental, purposive, jenuh, snowball.

Teknik Non Probability Sampling yang digunakan dalam pengambilan sampel pada penelitian ini lebih tepatnya penulis menggunakan teknik purposive sampling. Pengertian purposive sampling menurut Sugiyono (2013:122) adalah teknik penentuan sampel dengan pertimbangan tertentu. Sehingga data yang diperoleh lebih representatif dengan melakukan proses penelitian yang kompeten dibidangnya.

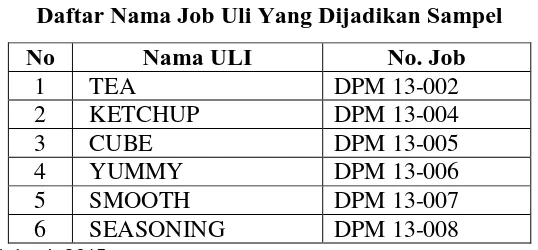

Dalam penelitian ini yang menjadi pertimbangan dalam pemilihan sampel yang memenuhi kriteria adalah sebagai berikut:

1. Uli merupakan proyek yang sangat besar dan mendominasi. 2. Uli dilaksanakan rutin setiap bulan

Tabel 3.3

Daftar Nama Job Uli Yang Dijadikan Sampel

No Nama ULI No. Job

1 TEA DPM 13-002

2 KETCHUP DPM 13-004

3 CUBE DPM 13-005

4 YUMMY DPM 13-006

5 SMOOTH DPM 13-007

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7 DISHWASH DPM 13-010

8 FABCLEAN DPM 13-011

9 FABCOND DPM 13-012

10 CLEANER DPM 13-014

11 GROOMING DPM 13-015

12 NICE DPM 13-008

13 JUICE DPM 13-003

14 WATER DPM 13-013

15 SUSTAINABLE DPM 13-024 Sumber: PT. Deka Marketing Research Bandung

Berdasarkan pengertian diatas, maka yang menjadi sampel pada penelitian ini yaitu laporan keuangan Tracking Uli PT. Deka Marketing Research Bandung pada tahun 2013.

3.2.5. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan. (Sugiyono, 2013:401)

Teknik pengumpulan data yang digunakan oleh peneliti yaitu: 1. Wawancara

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Esterberg dalam sugiono (2013:410) mendefinisikan wawancara

sebagai berikut. “a meeting of two persons to exchange information and idea

through question and responses, resulting in communication and joint

construction of meaning about a particular topic”. Wawancara adalah merupakan

pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topic tertentu. Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, tetapi juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam.

Lincoln and Guba dalam Sanapiah Faisal, mengemukakan ada tujuh langkah dalam penggunaan wawancara untuk mengumpulkan data, yaitu:

1. Menetapkan kepada siapa wawancara itu akan dilakukan.

2. Menyiapkan pokok-pokok masalah yang akan menjadi bahan pembicaraan.

3. Mengawali atau membuka alur wawancara 4. Melangsungkan alur wawancara

5. Mengkonfirmasi ikhtisar hasil wawancara dan mengakhirinya 6. Menuliskan hasil wawancara ke dalam catatan lapangan

7. Mengidentifikasi tindak lanjut hasil wawancara yang telah diperoleh. Dalam penelitian ini, peneliti akan melakukan wawancara langsung kepada head office PT. Deka Marketing Research Bandung.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dokumen merupakan catatan peristiwa yang sudah berlalu, dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang (Sugiyono, 2013:422). Menurut Suharsimi Arikunto

(2009:206) bahwa, “Metode dokumentasi yaitu mencari data mengenai

hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan sebagainya. Berdasarkan teknik tersebut, penulis mengumpulkan data dokumentasi berupa Laporan Keuangan PT. Deka Marketing Research Bandung 2009-2013.

3.2.6. Teknik Analisis Data

Jenis penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan jenis komparatif, dengan lebih banyak bersifat uraian dari hasil wawancara dan studi dokumentasi. Data yang diperoleh akan dianalisis secara kuantitatif serta diuraikan dalam bentuk deskriptif.

Nasution dalam (Sugiyono, 2013:427) mengemukakan bahwa:

Melakukan analisis adalah pekerjaan yang sulit, memerlukan kerja keras. Analisis memerlukam daya kreatif serta kemampuan intelektual yang tinggi. Tidak ada cara tertentu yang dapat diikuti untuk mengadakan analisis, sehingga setiap peneliti harus mencari sendiri metode yang dirasakan cocok dengan sifat penelitiannya. Bahan yang sama bisa diklarifikasikan lain oleh peneliti yang berbeda.

Menurut Bogdan dalam Sugiyono (2013:427),

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

3.2.6.1. Analisis Data Variabel yang Diteliti

Data yang digunakan pada penelitian ini yaitu data yang bersumber dari laporan keuangan PT. Deka Marketing Research tahun 2013. Data ini dianalisis dengan menggunakan uji beda antara perhitungan anggaran fleksibel dan perhitungan anggaran statis.

1. Analisis biaya operasional dengan menggunakan anggaran statis.

Biaya variabel ditambah dengan biaya tetap yang disusun dalam periode waktu tertentu yang didasarkan pada tingkat output yang direncanakan pada awal periode anggaran.

2. Analisis biaya operasional dengan menggunakan anggaran fleksibel

Ahmad (2000:192) menjelaskan bahwa sebelum menetapkan satuan dasar kegiatan yang akan dipergunakan pada suatu bagian, sebaiknya dipertimbangkan beberapa faktor berikut ini:

a. Satuan kegiatan yang dipilih harus betul-betul mencerminkan dan menjadi ukuran kegiatan bagian yang bersangkutan.

b. Satuan dasar kegiatan yang dipilih harus mampu mengukur perubahan tingkat output yang mengakibatkan perubahan biaya. c. Satuan dasar sedapat mungkin hanya dipengaruhi oleh tingkat

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Satuan dasar harus dipahami, mudah dihitung dan dapat diaplikasikan dengan mudah dalam penganggaran.

e. Satuan dasar kegiatan tidak mendatangkan biaya tambahan dalam perhitungan dan penggunaannya.

Langkah-langkah dasar dalam rangka menyusun anggaran fleksibel menurut Ahmad (2000:192) yaitu:

a. Menentukan relevan range yang dapat diharapkan pada range ini aktivitas akan berfluktuasi selama periode yang akan datang. b. Menganalisis biaya yang akan dikeluarkan pada range relevan ini,

dengan menentukan pola perilaku biaya (fixed, variabel, dan mixed)

c. Memisahkan biaya berdasarkan pola perilakunya, dengan menentukan rumus biaya variabel dan biaya campuran.

d. Dengan menggunakan rumus variabel, anggaran fleksibel disusun dengan dasar biaya yang akan dikeluarkan pada berbagai tingkat aktivitas sepanjang range relevan.

Rumus untuk menghitung jumlah biaya pada anggaran fleksibel, bagi setiap tingkat produksi adalah:

Besarnya anggaran fleksibel = (Biaya Variabel x kuantitas) + Biaya Tetap 3. Analisis Biaya Operasional dengan menggunakan anggaran fleksibel dan

anggaran statis

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menentukan hasil perbandingan antara anggaran fleksibel dan anggaran statis agar dapat diketahui perbedaan informasi yang dihasilkan menurut kuantitas dan kualitasnya, maka rumus yang akan digunakan sebagaimana dikemukakan oleh Bastian dan Bustami Nurlaela (2009:91) meliputi:

Rumus:

Keterangan:

BAF = Besarnya anggaran fleksibel VS = Biaya variabel satuan

X = Unit (volume) BF = Biaya Tetap

Untuk mengetahui perbandingan perhitungan antara anggaran statis dan anggaran fleksibel maka perlu diketahui perbedaan antara hasil operasi yang sesungguhnya dengan yang ada dalam anggaran fleksibel dengan tingkat operasi tertentu pada periode tertentu (Blocher, 2007:728). Selisih biaya variabel anggaran fleksibel adalah jumlah dari selisih elemen biaya yang terdapat pada total biaya standar, maka rumus yang akan digunakan yaitu:

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

81 4.1. Profil PT. Deka Marketing Research

4.1.1. Tentang PT. Deka Marketing Research

PT. Deka Marketing Research adalah perusahaan dalam negeri yang bergerak dibidang riset pemasaran sejak 21 tahun yang lalu tepatnya tahun 1993 yang didirikan oleh Irma Malibari sebagai Managing Director hingga saat ini. Irma Malibari merupakan sosok wanita yang sangat terbuka, dengan kemampuan komunikasi dan presentasi yang sangat baik dalam bidang riset pemasaran. Irma Malibari sudah 26 tahun terjun dibidang Marketing & Social Research dimulai dari tahun 1984, dengan pengalaman professional sebagai berikut:

a. 1 tahun sebagai Junior Research di UNICEF Indonesia b. 2 tahun sebagai Research Executive di AC Nielsen Indonesia

c. 1,5 tahun sebagai Senior Research Executive di AC Nielsen Indonesia d. 5 tahun sebagai Research Manager di PT. Bayer Indonesia

e. Mewakili Indonesia sebagai anggota ESOMAR sejak 2002 f. Anggota PERPI

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Main Office

Jl. Wolter Monginsidi No. 24A

Kebayoran Baru – Jakarta Selatan 12170 Indonesia

Phone: +62 21 723 6901 Fax: +62 21 723 3373 Email:

info@deka-research.co.id - Field Office

Jl. Pangeran Antasari No. 62 Jakarta Selatan 12150 Indonesia

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

info@deka-research.co.id - PM & DP Office

Jl. Cilandak dalam No. 50A Jakarta Selatan 12430 Indonesia

Phone: +62 21 765 4032 & +62 21 765 3988 Fax: +62 21 759 14019

Email:

info@deka-research.co.id

PT. Deka Marketing Research memiliki 4 Branch Office di kota besar yaitu Surabaya, Bandung, Medan, Semarang dan 17 perwakilan dari seluruh wilayah Indonesia yaitu Makassar, Balikpapan, Yogyakarta, Solo, Kediri, Jember, Cirebon, Padang, Palembang, Pekanbaru, Batam, Dumai, Bengkalis, Karawang, Bali, Manado, Pontianak. Hal yang membedakan PT. Deka Marketing Research dengan perusahaan sejenis lainnya yaitu,

- Pengetahuan yang mendalam dan pemahaman akan pasar, budaya dan konsumen Indonesia.

- Fleksibel dan merespon dengan cepat.

- Strong field force set up with experienced supervision and tight quality control. Through sampling system and coordination.

- Pengetahan lokal, keahlian internasional, telah berpengalaman melayani klien multinasional selama 50 tahun.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- PT. Deka Marketing Research sebagai perusahaan dalam negeri pertama yang mendapatkan sertifikat ISO 20252. Sertifikat ISO 20252 adalah standarisasi kualitas riset yang diakui di pentas internasional, dan menjadi sebuah batas minimum yang pada akhirnya menentukan kualitas suatu hasil riset.

- Lebih dari 800 interviewer diseluruh Indonesia

PT. Deka Marketing Research merupakan salah satu anggota dari IRIS (International Research Institutes), MRA (Marketing Research Association), QRCA (Qualitative Research Consultants Association), PERPI (Perhimpunan Riset Pemasaran Indonesia), ESOMAR (European Society for Opinion and Marketing Research) adalah organisasi dunia yang menangani Market Research yang berdiri sejak 2004 di Shanghai China dan sudah mempunyai cabang di beberapa negara yaitu di Hongkong, Taiwan, Japan, Singapore, Korea, India, Thailand, Malaysia, Australia, New Zealand, Philippines, Vietnam, dan Indonesia 4.1.2. Produk dan layanan PT. Deka Marketing Research

Adapun services yang ditawarkan oleh PT. Deka Marketing Research mencakup Consumer Behaviour Research, Advertising Research, Social and Political Research, Product Development Research, Retail Research, dan Business to Business Research. Sedangkan produk yang ditawarkan meliputi Sentinel – Brand Health Tracking dan Ad – Judge ™. Klien yang pernah ditangani PT. Deka Marketing Research meliputi berbagai bidang Banking & Financial, Food & Beverages, Toiletries & Household, Pharmaceutical, Media &

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

other dan International Market Client. Berpengalaman didalam proyek kuantitatif dan kualitatif baik di area urban maupun rural.

Kuantitatif:

- Telah menyelesaikan berbagai penelitian besar (area nasional, dengan sample lebih dari 1000 responden baik urban dan rural

- 185 proyek ad-hoc dan 1 proyek tracking ditahun 2013

- 66% penelitian adalah face to face dan 34% lainnya masuk kedalam CLT 19% dan interview via telepon 15%

Kualitatif:

- FGD, IDI, dan Home Observation - 128 proyek di tahun 2009

- Quality control & Field: witness (15%), recheck (15%)

- Data processing: Completeness & Consistency (100%), Back Check coding by Coders (15%), Verify key punch of data (25%), computerized data cleaning by Programmer (100%)

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: PT Deka Marketing Research Bandung

GAMBAR 4.1

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.3. Gambaran Pekerjaan PT. Deka Marketing Research Bandung

PT. Deka Marketing Research Bandung merupakan kantor cabang operasional yang bertugas mencari data dilapangan yang terbagi menjadi beberapa divisi, yaitu:

1. Field Supervisor Bandung

Mengelola dan mengontrol seluruh kegiatan project yang diberikan serta SDM yang dilibatkan agar menghasilkan data dan SDM yang berkualitas sesuai dengan ketentuan dalam project secara efisien. Dengan rincian tugas sebagai berikut:

- Melakukan persiapan project terkait kebutuhan SDM, logistik, biaya, sampling point/ area penelitian, venue dan lainnya yang terkait dengan project.

- Melakukan briefing dan role play kepada interviewer yang belum di briefing oleh Researcher atau atasan pada setiap project.

- Memberikan target panel, kuota dan timing project agar dapat dipenuhi sesuai dengan yang ditetapkan dalam setiap project.

- Mengontrol dan memeriksa pekerjaan Interviewer.

- Melaporkan progress report project ke Field Coordinatorcc Head of Area sesuai dengan ketentuan dalam project.

- Memberikan solusi/guidance kepada Interviewer ketika menghadapi masalah yang berkaitan dengan project.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Melakukan validasi/witness terhadap pekerjaan Interviewer sesuai dengan ketentuan.

- Memberikan jawaban atas pertanyaan atasan, client/bagian Research terkait dengan project dan menindaklanjuti permintaannya.

- Melakukan evaluasi kinerja Interviewer yang berada dibawahnya.

- Melakukan dan melaporkan hasil evaluasi (assessment) dari setiap Interviewer kepada Field Coordinator cc Head of Area dan HRD pada setiap project berakhir.

- Menindaklanjuti hasil evaluasi setiap Interviewer dari project sebelumnya dengan ukuran dan target yang jelas sesuai dengan ketentuan/persyaratan dalam ISO 9001:2008.

- Melaporkan setiap perkembangan masalah non-project kepada Field Coordinator, cc Head of Area dan Field Manager.

- Melakukan permintaan pembayaran honor Interviewer dan penyelesaian cash advance terkait dengan project sesuai dengan waktu yang ditetapkan. - Melakukan dan mengontrol tingkat perbaikan yang dilakukan oleh

teamnya.

- Memberikan pelatihan secara berkala kepada bawahannya dalam rangka menerapkan perbaikan yang berkelanjutan.

- Memastikan dokumentasi/inventarisir terhadap semua file maupun produk terkait project dilakukan dengan baik.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Melakukan approval semua pekerjaan/project yang dilakukan interviewer termasuk timesheet.

- Melaporkan dan memberikan sanksi terhadap Interviewer yang melakukan kesalahan sesuai dengan ketentuan yang berlaku.

2. Puncher

Untuk memastikan proses data entry dilakukan sesuai ketentuan project sehingga dihasilkan data dengan kualitas yang baik. Maka rincian gambaran pekerjaan puncher adalah sebagai berikut:

- Memahami materi (kuesioner) dan kebutuhan pada setiap project terkait dengan bidang kerjanya.

- Memasukkan data sesuai alur kuesioner ke dalam program yang tersedia. - Melaporkan masalah yang terjadi pada saat memasukkan data pada form

yang telah disediakan atau secara langsung/lisan.

- Bekerjasama dengan bagian Coder dalam hal ketersediaan kuesioner. - Melakukan update data yang sudah dikoreksi Coder.

- Membantu proses verifikasi data di teamnya.

4.1.4. Standard Operating Procedures PT. Deka Marketing Research Bandung

4.1.4.1. Tracking A. Tujuan

Sebagai panduan bagi supervisor dalam proses menjalani project . B. Ruang Lingkup

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

C. Catatan Mutu a. Persiapan

- Form Job Summary

- Form tanda terima material (dari RE) - Daftar Team

- List area survey

- Form daftar hadir (jika ada briefing) - Form cash advance (round pertama)

- Form Serah terima material project (ke Interviewer) - Form Jadwal jalan

b. Pelaksanaan - Form Witness

- Form penyetoran kuesioner ke DP c. Sesudah Pelaksanaan/Field

- Rekap Honor - Filing project

4.1.4.2. Field Kuantitatif – Tata Cara Wawancara F2F

A. Tujuan

Sebagai panduan bagi staff Field didalam melaksanakan wawancara F2F. B. Ruang Lingkup

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

C. Definisi dan istilah

- Kartu Bantu/Show Card adalah: Alat yang digunakan untuk membantu proses wawancara.

- Konsep adalah: Suatu gagasan yang dituangkan dalam bentuk gambar dan atau tulisan.

- Pertanyaan Terbuka adalah: Pertanyaan yang belum memiliki pilihan jawaban, dimana responden bebas memberikan jawaban.

- Pertanyaan Tertutup adalah: Pertanyaan yang sudah disediakan pilihan jawabannya, dimana resnponden tinggal memilih jawaban yang sudah tersedia.

D. Rincian aktivitas a. Persiapan:

- Menyiapkan kuesioner yang sudah final.

- Menyiapkan stimuli project, misalnya: kartu bantu, foto dll.

- Mengetuk rumah yang terpilih dan menyampaikan maksud dan tujuan. - Mendata anggota rumah tangga yang tinggal dirumah tersebut sesuai

dengan kriteria yang sudah ditentukan (tergantung jenis project).

- Menanyakan pertanyaan screening ke anggota rumah tangga yang terpilih untuk dijadikan calon responden.

- Menanyakan pertanyaan screening kepada calon responden yang terpilih. b. Saat Wawancara

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Jelaskan tahapan materi yang akan ditanyakan.

- Jelaskan material/kegiatan yang akan dilakukan responden.

- Jelaskan cara menggunakan Alat Peraga seperti: Kartu Bantu, Konsep.

- Jelaskan cara responden untuk menjawab pertanyaan. - Tanyakan semua Pertanyaan.

- Perhatikan semua Instruksi yang ada di Kuesioner. - Perhatikan Tanda Rotasi.

- Lakukanlah Probing terhadap jawaban yang belum jelas tanpa melakukan leading.

- Berikan responden waktu untuk menjawab pertanyaan. - Biarkan responden menjawab pertanyaan sampai selesai.

- Perhatikan Konsistensi antara Pertanyaan dengan Jawaban dan antara Pertanyaan dengan Pertanyaan.

2. Pertanyaan Terbuka

- Lakukan Probing untuk jawaban yang kurang jelas (mengapa/ kenapa/maksudnya apa).

- Lakukan promted untuk mendapatkan jawaban sampai respoden mengatakan ” tidak ada lagi”.

3. Pertanyaan Tertutup

- Dengan Show Card/Kartu Bantu:

a. Jelaskan bahwa responden akan menjawab sesuai dengan pilihan jawaban yang ada di Kartu tersebut.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Tanpa Show Card/Kartu Bantu:

Responden menjawab dengan spontan sesuai jawaban responden. 4. Pertanyaan Attribute

- Tanyakan atribut mulai dari tanda rotasi atau tanda “ √ ”.

- Ulangi pertanyaan dan jawaban pada setiap 3-5 pernyataan, agar responden ingat dan konsentrasi terhadap pertanyaan dan jawaban yang sedang ditanyakan

5. Konsep

- Penggunaan konsep mengikuti instruksi yang ada pada kuesioner c. Penutup Wawancara

- Periksalah pekerjaan sebelum mengakhiri wawancara. - Pastikan semua material project tidak ada yang tertinggal. - Ucapkan Terima Kasih dan Salam.

4.1.4.3. Field Kuantitatif – Cara Pengisian Kuesioner F2F

A. Tujuan

Sebagai panduan bagi interviewer mengisi kuesioner dengan tepat dan akurat.

B. Ruang Lingkup

Proses pengumpulan data oleh interviewer C. Definisi Kuesioner

Lembaran yang berisi serangkaian pertanyaan yang disusun secara khusus dan terstruktur guna mengumpulkan Informasi.

D. Cara Mengisi Kuesioner

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(jika ada).

- Mencatat identitas Interviewer, seperti: Nama, Nomor ID. - Tanggal Wawancara.

- Waktu mulai dan akhir wawancara.

- Tanda tangan Interviewer bahwa sudah mengikuti kode etik penelitian. - Untuk pertanyaan terbuka, jawaban dicatat secara verbatim (kata demi

kata) semua jawaban responden.

- Untuk pertanyaan tertutup, melingkari jawaban responden pada lembaran yag tersedia.

- Untuk penulisan jawaban responden yang salah tidak boleh di tape-ex tapi dicoret saja, namun jawaban yang salah tersebut harus tetap bisa terbaca (tidak boleh diurek-urek)

4.1.4.4. Field Kuantitatif – Tracking

A. Tujuan

Sebagai panduan bagi supervisor dalam proses menjalani project . B. Ruang Lingkup

Berlaku untuk semua supervisor kuantitatif. C. Rincian Aktivitas

1. Persiapan

- Menerima Job Summary/Memo.

- Mempersiapkan daftar team (diawal round). - Mempersiapkan sampling point.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Briefing dan roleplay (diawal round). - Rebriefing jika diperlukan.

- Membagi target beserta stimulus. - Membuat jadwal lain.

- Membuat dan mengirim report. 2. Pelaksanaan

- Entry pada program yang sudah disediakan (QPS).

- Diawal round semua interviewer di witness, di round berikutnya di witness sebanyak 50% dari jumlah interviewer.

- mengecek kuesioner sukses setiap interviewer di awal dan pertengahan field work dan memberi paraf di tempat yang disediakan di kuesioner. - Mengirim kuesioner ke DP.

- Mengupdate weekly report.

- Rebriefing dilakukan jika diperlukan (jika perbaikan lebih dari 10%). 3. Sesudah Pelaksanaan

- Membuat rekap honor interviewer sesuai dengan total sukses, dikurangi DO dan perbaikan.

- Filling project.

4.1.4.5. Data Collection A. Tujuan

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Memastikan bahwa hasil dari proses pengumpulan data di lapangan dapat dilakukan secara efisien, maksimal dan dapat dipertanggung jawabkan serta memenuhi target yang diharapkan.

B. Ruang Lingkup

Prosedur ini meliputi proses briefing dari bagian research kepada pihak field (SPV/TL, Interviewer, DP dan QC) dalam hal pengumpulan data dan ketentuan yang harus dilaksanakan dan meliputi meeting pemahaman job summary sampai dengan aktivitas dilapangan dan pemantauannya

C. Referensi

1. ISO9001: 2008 Klausul Pengendalian produksi dan penyediaan jasa. 2. ISO9001: 2008 Klausul 7.5.3 Identifikasi & mampu telusur produk. 3. ISO 9001:2008 Klausul 7.5.5 Penyediaan produk

D. Definisi atau istilah

1. Recruitment Respondent, proses pencarian respondent sebagai obyek penelitian yang sesuai dengan kriteria yang disyaratkan.

2. Screening, adalah sebuah proses seleksi awal apakah respondent memenuhi syarat atau tidak melalui sebuah rangkaian pertanyaan dalam kuisioner.

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

teknik penelitian yang terstruktur melalui metode kuantitatif atau teknik penelitian yang tidak terstruktur dengan metode kualitatif.

4. Poolling Record, proses pengumpulan data mentah termasuk kuesioner lengkap yang tidak di edit, rekaman dari kualitatif riset dan data serupa lainnya.

E. Prosedur Kerja

1. Proses Rekrutment Respondent

- Rekruiter/Interviewer melakukan rencana operasi dengan pemetaan wilayah/ lokasi potensial sesuai dengan target respondent yang telah ditetapkan dalam panel.

- Rekruiter mencari dan menemui target respondent di tempat dan mematuhi kaidah-kaidah interview, sesuai yang telah diisyaratkan.

- Supervisor secara random melakukan proses kontrol operasi di lapangan dengan menggunakan media telepon atau dengan melakukan proses witnessing pendampingan pada interviewer.

2. Screening

Lisiti Mulyati, 2015

ANALISIS PERBANDINGAN BIAYA OPERASIONAL DENGAN METODE ANGGARAN FLEKSIBEL DAN ANGGARAN STATIS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

- Recruiter melakukan observasi kondisi fisik rumah dan atau kepemilikan barang dan atau Pengeluaran rumah tangga dan atau Pendapatan rumah tangga dan atau pendapatan pribadi sebagai proses profiling respondent serta untuk proses cek konsistensi dengan pernyataan dari respondent saat penentuan strata social, sebagaimana yang di isyaratkan di kuesioner.

- Supervisor (dengan bantuan QC) memastikan kelayakan dari respondent yang ter-screening oleh recruiter/interviewer agar data yang diperoleh dari respondent pada proses pengambilan data layak dan bisa dipertanggung jawabkan.

3. Collecting Data

Interviewer/Moderator melakukan proses pengambilan data dari respondent yang telah melalui proses seleksi dengan metode sebagai berikut:

- Metode kualitatif dilakukan dengan teknik penelitian yang tidak terstruktur seperti FGD atau IDI yang dilakukan oleh moderator.

- Metode kuantitatif dilakukan dengan teknik yang terstruktur dengan serangkaian pertanyaan dalam kuisioner yang dilakukan oleh interviewer.

4. Polling Record