ANALISIS PENGELOLAAN SPT TAHUNAN PADA KANTOR

PELAYANAN PAJAK PRATAMA BATAM

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

EVELYN OCTA LINA 3110901013

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2012

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Evelyn Octa Lina

NIM : 3110901013

Tanda Tangan :

iii

LEMBAR PENGESAHAN

BATAM, 9 Juli 2012

Dosen Pembimbing

Arniati, SE., M.Si., Akt 100003

Dosen Penguji I Dosen Penguji II

M.Zaenuddin, Ssi,.Msc Marihot Nasution S.E.

10008 109060

TUGAS AKHIR

ANALISIS PENGELOLAAN SPT TAHUNAN PADA KANTOR PELAYANAN PAJAK PRATAMA BATAM

Oleh:

EVELYN OCTA LINA 3110901013

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena atas berkat dan pertolongan-Nya, penulis dapat menyelesaikan Tugas Akhir ini yang berjudul ―ANALISIS PENGELOLAAN SPT TAHUNAN PADA KANTOR PELAYANAN PAJAK PRATAMA BATAM‖. Penulisan Tugas Akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam.

Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, sulit untuk menyelesaikan Tugas Akhir ini. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang turut mendukung dalam proses pembuatan dan memberikan saran konstruksif dalam penyempurnaanTugas Akhir ini, antara lain kepada:

1. Bapaku yang baik, Tuhan Yesus Kristus, Bapa yang selalu menyertai, memberkati, dan memberikan pertolongan tak habis-habisnya kasih dan rahmatNya pada saya.

2. Keluargaku, Bapak, mamak, kak Riana Marthalisa, adik Ira Yason Pohan yang telah memberikan dukungan doa, materil dan moril.

3. Kekasihku Upar Saut Patio Gultom yang setia menemani dan membantu dalam suka duka proses pengerjaan tugas akhir ini.

4. Sahabatku Ivo Melisa Hutapea dan Jenny Damaris yang telah bersama-sama melewati proses perkuliahan dari awal sampai proses kelulusan ini dengan berbagai cerita, pengalaman dan kasih.

5. Kakak rohaniku Lenny Christina Gultom dan seluruh saudara seiman yang telah memberikan support dan doa.

v

6. Dosen pembimbingku Ibu Arniati, SE., M.Si., Akt, yang telah menyediakan waktu, tenaga dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir ini.

7. Bapak Irsutami, SE., M. Acc., Akt selaku dosen penguji yang memberikan masukan dan saran pada saat pengujian.

8. Seto Sulaksono A. W, SE., M.Sc selaku dosen penguji yang memberikan masukan dan saran pada saat pengujian.

9. Pegawai KPP Pratama Batam, yang telah banyak membantu dalam usaha memperoleh data yang penulis perlukan.

10. Dan pihak – pihak lain yang tidak dapat penulis sebutkan satu persatu.

Akhir kata, penulis berdoa agar Tuhan Yesus Kristus selalu memberkati dan melimpahkan berkat kepada semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pembaca untuk pengembangan ilmu.

Batam, 1 Juni 2012

Penulis

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan dibawah ini:

Nama : Evelyn Octa Lina NIM : 3110901013 Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Analisis Pengelolaan SPT Tahunan Pada Kantor Pelayanan Pajak Pratama Batam

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/ formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam Pada tanggal : 9 Juli 2012

Yang Menyatakan

vii

Daftar Isi

Lembar Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Pernyataan Persetujuan Publikasi... vi

Daftar Isi ... vii

Daftar Tabel ... ix

Daftar Gambar ... xi

Daftar Lampiran ... xii

Abstrak ... xiii BAB I PENDAHULUAN ... 1 1.1 Latar belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 3 1.5 Manfaat Penelitian ... 3 1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 7

2.1 Dasar Hukum ... 7

2.2 Pengertian-Pengertian Berdasarkan Peraturan Direktur Jendral Pajak Nomor PER-48/PJ/2011 ... 7

2.3 Formulir SPT Tahunan PPh Orang Pribadi dan Badan ... 8

2.4 Tata Cara Pengisian Dan Penyampaian SPT ... 10

2.5 Cara Penyampaian SPT Tahunan ... 13

2.6 Batas Waktu Penyampaian SPT Tahunan ... 14

2.7 Perpanjangan Jangka Waktu Penyampaian SPT Tahunan ... 15

2.8 Penyampaian SPT Bagi Wajib Pajak yang Menyelanggarakan Pembukuan dengan Bahasa Inggris dan Mata Uang Dolar. ... 15

viii

2.9 Penerimaan dan Pengolahan SPT Tahunan ... 16

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 20

3.1 Metodologi Penelitian ... 20

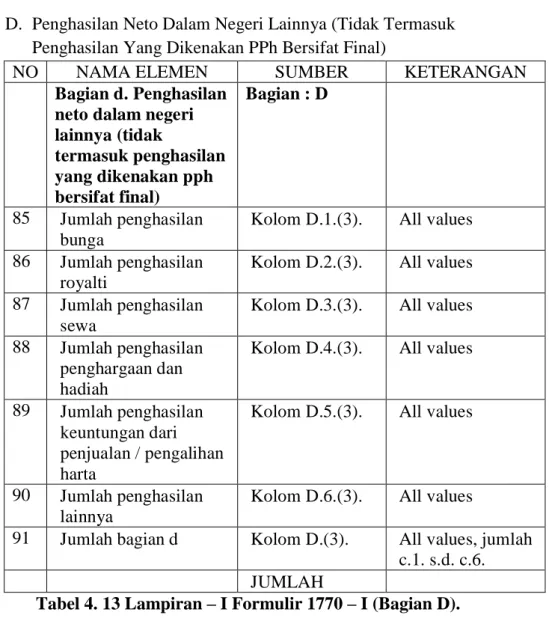

3.1.1 Objek Penelitian ... 20

3.1.2 Teknik Pengumpulan Data ... 20

3.1.3 Metode Analisis Data ... 21

3.2 Gambaran Umum Perusahaan ... 21

3.2.1 Sejarah perusahaan ... 21

3.2.2 Visi Dan Misi Perusahaan ... 22

3.2.3 Struktur Organisasi Perusahaan (Gambar struktur organisasi dan deskripsi pekerjaan) ... 22

BAB IV PEMBAHASAN ... 26

4.1 Prosedur Pengelolaan SPT Tahunan ... 26

4.1.1 Prosedur Penerimaan dan Pengelolaan SPT Tahunan ... 26

4.1.2 Flowchart Tata Cara Penerimaan dan Pengelolaan SPT Tahunan .. 34

4.1.3 Proses Perekaman SPT Tahunan ... 39

4.2 Analisis Pengelolaan SPT Tahunan ... 101

4.2.1 Analisis Prosedur Penerimaan Dan Pengolahan SPT Tahunan .... 101

4.2.2 Analisis Proses Perekaman SPT Tahunan ... 102

BAB V PENUTUP ... 103

5.1 Kesimpulan ... 103

5.2 Saran ... 103

Daftar pustaka ... 105

ix

Daftar Tabel

Tabel 4. 1 Induk SPT Formulir 1770 ... 39

Tabel 4. 2 Identitas SPT Formulir 1770. ... 40

Tabel 4. 3 Penghasilan Neto pada kolom A ... 40

Tabel 4. 4 Penghasilan kena pajak pada kolom B ... 41

Tabel 4. 5 PPh terutang pada kolom C ... 41

Tabel 4. 6 Kredit pajak pada kolom D. ... 42

Tabel 4. 7 PPh Kurang/Lebih Dibayar pada kolom E. ... 43

Tabel 4. 8 Angsuran PPh Pasal 25 Tahun Pajak Berikutnya pada kolom F. ... 43

Tabel 4. 9 Lampiran pada kolom G. ... 43

Tabel 4. 10 Lampiran – I Formulir 1770 – I (BagianA). ... 46

Tabel 4. 11 Lampiran – I Formulir 1770 – I (Bagian B)... 47

Tabel 4. 12 Lampiran – I Formulir 1770 – I (BagianC)... 48

Tabel 4. 13 Lampiran – I Formulir 1770 – I (Bagian D). ... 48

Tabel 4. 14 Lampiran – I Formulir 1770 – II ... 49

Tabel 4. 15 Lampiran – I Formulir 1770 – III ... 53

Tabel 4. 16 Lampiran – I Formulir 1770 – IV ... 54

Tabel 4. 17 Induk SPT Formulir 1770 S. ... 55

Tabel 4. 18 Identitas SPT Formulir 1770 S... 55

Tabel 4. 19 Penghasilan Neto pada kolom A. ... 56

Tabel 4. 20 Penghasilan Kena Pajak pada kolom B. ... 56

Tabel 4. 21 PPh Terutang pada kolom C. ... 56

Tabel 4. 22 Kredit Pajak pada kolom D. ... 57

Tabel 4. 23 PPh Kurang/Lebih Dibayar pada kolom E. ... 58

Tabel 4. 24 Angsuran PPh Pasal 25 Tahun Pajak Berikutnya pada kolom F. ... 59

Tabel 4. 25 Lampiran pada kolom G. ... 59

Tabel 4. 26 Lampiran – I Formulir 1770 S – I. ... 60

Tabel 4. 27 Lampiran – II Formulir 1770 S – II. ... 63

Tabel 4. 28 Induk SPT 1770 SS. ... 64

Tabel 4. 29 Identitas SPT 1770 SS... 64

Tabel 4. 30 Induk SPT Formulir 1771. ... 65

Tabel 4. 31 Identitas SPT Formulir 1771. ... 66

Tabel 4. 32 Penghasilan Kena Pajak pada kolom A. ... 66

Tabel 4. 33 PPh Terutang pada kolom B. ... 67

Tabel 4. 34 Kredit Pajak pada kolom C. ... 67

Tabel 4. 35 PPh Kurang/Lebih dibayar pada kolom D. ... 68

Tabel 4. 36 Angsuran PPh Pasal 25 Tahun Berjalan pada kolom E. ... 68

Tabel 4. 37 PPh Final dan Penghasilan Bukan Objek Pajak pada kolom F. ... 69

x

Tabel 4. 39 Lampiran pada kolom H. ... 70

Tabel 4. 40 Lampiran – I Formulir 1771 – I. ... 73

Tabel 4. 41 Lampiran – II Formulir 1771 – II. ... 75

Tabel 4. 42 Lampiran – III Formulir 1771 – III. ... 75

Tabel 4. 43 Lampiran – IV Formulir 1771 – IV. ... 80

Tabel 4. 44 Lampiran – V Formulir 1771 – V. ... 81

Tabel 4. 45 Lampiran – VI Formulir 1771 – VI. ... 83

Tabel 4. 46 Induk SPT Formulir 1771/$. ... 83

Tabel 4. 47 Identitas SPT Formulir 1771/$. ... 84

Tabel 4. 48 Penghasilan Kena Pajak pada kolom A. ... 85

Tabel 4. 49 PPh Terutang pada kolom B. ... 85

Tabel 4. 50 Kredit Pajak pada kolom C. ... 86

Tabel 4. 51 PPh Kurang/Lebih dibayar pada kolom D. ... 86

Tabel 4. 52 Angsuran PPh Pasal 25 Tahun Berjalan pada kolom E. ... 87

Tabel 4. 53 PPh Final dan Penghasilan Bukan Objek Pajak pada kolom F. ... 87

Tabel 4. 54 Pernyataan Transaksi Dalam Hubungan Istimewa pada kolom G. .... 88

Tabel 4. 55 Lampiran pada kolom H. ... 89

Tabel 4. 56 Lampiran – I Formulir 1771/$ – I. ... 91

Tabel 4. 57 Lampiran – II Formulir 1771/$ – II. ... 93

Tabel 4. 58 Lampiran – III Formulir 1771/$ – III. ... 94

Tabel 4. 59 Lampiran – IV Formulir 1771/$ – IV. ... 98

Tabel 4. 60 Lampiran – V Formulir 1771/$ – V. ... 99

xi

Daftar Gambar

Gambar 3.1 Struktur Organisasi ... 23 Gambar 4.1 Flowchart Tata Cara Penerimaan dan Pengelolaan SPT Tahunan (1) .. ... 35 Gambar 4.2 Flowchart Tata Cara Penerimaan dan Pengelolaan SPT Tahunan (2) ... 36 Gambar 4.3 Flowchart Tata Cara Penerimaan dan Pengelolaan SPT Tahunan (3) ... 37 Gambar 4.4 Flowchart Tata Cara Penerimaan dan Pengelolaan SPT Tahunan (4) ... ... 38

xii

Daftar Lampiran

Lampiran 1. Daftar Pertanyaan ... 106 Lampiran 2. Laporan Magang ... 107 Lampiran 3. SPT Tahunan Wajib Pajak Orang Pribadi Formulir 1770 -S ... 125

xiii

ABSTRAK

Nama : Evelyn Octa Lina Program studi : Akuntansi

Judul : Analisis Pengelolaan SPT Tahunan Pada Kantor Pelayanan Pajak Pratama Batam

Tugas Akhir ini membahas mengenai pengelolaan SPT Tahunan pada Kantor Pelayanan Pajak Pratama Batam yang terdiri dari prosedur penerimaan, pengolahan dan perekaman SPT Tahunan apakah sudah sesuai dengan peraturan perpajakan yang berlaku. Penelitian ini menggunankan analisis deskriptif. Hasil penelitian menyarankan bahwa KPP Pratama Batam perlu menambah SDM, dan aplikasi e-SPT dan e-filing sudah dapat digunakan di Batam serta perekaman sudah dapat dilakukan secara cepat dengan cara scanning.

Kata Kunci:

1

BAB I

PENDAHULUAN

1.1 Latar belakang

Penerimaan pajak yang menjadi salah satu bagian dari Anggaran Pendapatan dan Belanja Negara (APBN) terus mengalami peningkatan setiap tahunnya. Ini terbukti dari realisasi penerimaan perpajakan tahun 2011 adalah Rp872,6 triliun atau mencapai 99,3% dari sasaran APBN-P 2011 sebesar Rp878,7 triliun. Dibandingkan dengan realisasi tahun 2010, maka realisasi perpajakan tahun 2011 naik sebesar Rp149,3 triliun atau mengalami pertumbuhan sebesar 20,6%. Realisasi rasio penerimaan perpajakan terhadap PDB (Tax Ratio) Tahun 2011 mencapai 12,3% naik sebesar 1,0% dari PDB jika dibandingkan dengan Tax Ratio

tahun sebelumnya, sebesar 11,3%. Realisasi penerimaan tersebut terdiri dari penerimaan Pajak Penghasilan (PPh) sebesar Rp431,97 triliun, penerimaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) sebesar Rp277,73 triliun, penerimaan Pajak Bumi dan Bangunan (PBB) sebesar Rp29,89 triliun. Secara umum keseluruhan penerimaan mengalami pertumbuhan sebesar 20,6% terdiri dari penerimaan PPh dengan pertumbuhan 20,84%, penerimaan PPN dan PPnBM dengan pertumbuhan 20,45%, serta penerimaan PBB dengan pertumbuhan sebesar 4,58%. (www.pajak.go.id, 11 Januari 2011).

Sampai saat ini pajak di Indonesia dikelola oleh Direktorat Jenderal Pajak (DJP). DJP merupakan salah satu unit kerja di lingkungan Departemen Kementerian Keuangan Indonesia yang mempunyai tugas merumuskan serta melaksanakan kebijakan dan standarisasi teknis dibidang perpajakan.

DJP sangat berperan penting dalam memberikan edukasi perpajakan yang dibutuhkan oleh masyarakat. Termasuk didalamnya adalah pengetahuan mengenai

cara pemungutan pajak yang berlaku di Indonesia yaitu self assessment system

dimana implementasi dari self assessment system yaitu dalam melaksanakan administrasi perpajakan Wajib Pajak memiliki kewajiban mengisi dan menyampaikan Surat Pemberitahuan yang selanjutnya disebut dengan SPT Tahunan secara tepat dan benar.

DJP terdiri dari KPP WP Besar, KPP Khusus, KPP Madya dan KPP Pratama. KPP Pratama mempunyai tugas melayani Wajib Pajak Badan menengah ke bawah dan Wajab Pajak Orang Pribadi yang meliputi SPT jenis pajak PPh, PPN, PBB, dan BPHTB. Peraturan perpajakan yang mengatur tentang SPT Tahunan adalah PER-48/PJ/2011 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

Pada hakekatnya KPP Pratama harus melaksanakan tugasnya berdasarkan peraturan perpajakan yang telah diatur oleh Direktorat Jenderal Pajak. Akan tetapi yang menjadi permasalahan adalah kemungkinan terjadinya penyimpangan terhadap pengelolaan SPT Tahunan tersebut. Untuk itulah perlu dilakukan pengawasan pada pelaksanaan pengelolaan SPT Tahunan.

Berdasarkan uraian latar belakang di atas, penulis tertarik untuk membuat tugas akhir dengan judul “ANALISIS PENGELOLAAN SPT TAHUNAN PADA KANTOR PELAYANAN PAJAK PRATAMA BATAM”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas yang menjadi rumusan masalah dalam penelitian ini adalah apakah pengelolaan SPT Tahunan pada KPP Pratama Batam telah sesuai dengan peraturan perpajakan yang berlaku.

3

1.3 Batasan Masalah

Agar penelitian lebih berfokus maka penulis memberikan batasan masalah sebagai berikut:

a. Batasan Data

Data yang digunakan dalam penelitian ini adalah data SPT Tahunan Wajib Pajak Orang Pribadi dan Badan Tahun 2011 yang ada pada KPP Pratama Batam.

b. Batasan Lapangan

Penulis melakukan penelitian ini di KPP Pratama Batam, khususnya pada seksi Pelayanan dan PDI.

c. Batasan Aspek

Peraturan Dirjen Pajak Nomor: PER-48/PJ/2011 dan Surat Edaran Direktur Jenderal Pajak Nomor: SE-103/PJ/2011.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah pengelolaan SPT Tahunan pada KPP Pratama Batam telah sesuai dengan peraturan perpajakan yang berlaku.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat meningkatkan pelayanan yang lebih baik lagi dalam pengelolaan SPT Tahunan.

b. Bagi Pembaca

Sebagai referensi untuk penelitian yang sejenis di masa yang akan datang dan sebagai acuan untuk diketahui secara umum hal-hal apa saja yang perlu diperhatikan dalam proses pengelolaan SPT Tahunan.

c. Bagi Penulis

Untuk dapat menambah wawasan dan pengetahuan dibidang perpajakan yaitu dalam hal tata cara pengelolaan SPT Tahunan

1.6 Sistematika Penulisan

Dalam penyusunan tugas akhir penulis akan membagi menjadi 5 (lima) bab yang secara garis besar dapat diuraikan sebagai berikut :

BAB I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Menjelaskan landasan teori atau konsep yang mendasari penyusunan ini.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Menguraikan mengenai metodologi penelitian yang terdiri dari: objek penelitian, teknik pengumpulan data, dan metode analisis data. Juga dibahas mengenai gambaran umum perusahaan yang terdiri dari: sejarah singkat, visi dan misi, dan struktur organisasi perusahaan.

5

BAB IV Pembahasan

Pada bab ini akan menguraikan jawaban atas pertanyaan pada rumusan masalah yang ada berdasarkan konsep yang telah dijelaskan dalam tinjauan pustaka.

BAB V Penutup

Penguraian kesimpulan mengenai hasil penelitian yang telah dibahas dan juga memberikan saran-saran yang sekiranya bermanfaat bagi perusahaan

7

BAB II

TINJAUAN PUSTAKA

2.1 Dasar HukumPeraturan Dirjen Pajak Nomor PER-48/PJ/2011 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan, dan Surat Edaran Nomor SE-103/PJ/2011 tentang Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

2.2 Pengertian-Pengertian Berdasarkan Peraturan Direktur Jendral Pajak Nomor PER-48/PJ/2011

Pengertian sebagaimana dimaksud dalam PER-48/PJ/2011, sebagai berikut ini: 1. Surat Pemberitahuan yang selanjutnya disebut dengan SPT Tahunan adalah

surat pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak yang meliputi SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi (SPT 1770, SPT 1770 S, SPT 1770 SS), SPT Tahunan Pajak Penghasilan Wajib Pajak Badan (SPT 1771 dan SPT 1771/$), termasuk SPT Tahunan Pembetulan.

2. SPT lengkap adalah SPT yang semua elemen induk dan lampirannya diisi dengan lengkap, SPT induk telah ditandatangani oleh Wajib Pajak atau kuasanya, dan telah dilengkapi dengan lampiran-lampiran khusus, serta keterangannya dan/atau dokumen yang diisyaratkan.

3. Tempat Pelayanan Terpadu yang selanjutnya disebut dengan TPT adalah tempat pelayanan perpajakan yang terintegrasi pada KPP termasuk Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) untuk memberikan pelayanan perpajakan.

8

4. Pojok Pajak/Mobil Pajak/tempat khusus penerimaan surat pemberitahuan (Drop Box) adalah tempat lain yang dapat digunakan untuk menerima SPT Tahunan.

5. Tanda terima SPT adalah bukti penerimaan SPT Tahunan yang diberikan petugas kepada Wajib Pajak.

6. Pengolahan SPT adalah serangkaian kegiatan yang meliputi penelitian SPT dan perekaman SPT.

7. Penelitian SPT adalah kegiatan yang dilakukan untuk menilai kelengkapan pengisian SPT Tahunan dan lampiran-lampirannya serta kelengkapan lampiran yang diisyaratkan dan penilaian tentang kebenaran penulisan dan perhitungannya termasuk menerbitkan syarat Permintaan Kelengkapan SPT Tahunan apabila SPT yang diterima tidak lengkap.

8. Perekaman SPT adalah serangkaian kegiatan yang dilakukan untuk memasukkan semua unsur SPT ke dalam basis data perpajakan dengan cara antara lain merekam, uploading dan/atau memindai (scanning).

2.3 Formulir SPT Tahunan PPh Orang Pribadi dan Badan

Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 Tentang Bentuk Formulir Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan beserta petunjuk pengisiannya, formulir SPT Tahunan Wajib Pajak Orang Pribadi terdiri atas sebagai berikut:

1. Formulir 1770, SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bagi Wajib Pajak yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma perhitungan penghasilan

neto, dari satu atau lebih pemberi kerja, yang dikenakan PPh Final dan/atau bersifat final,dan penghasilan lain.

2. Formulir 1770 S, SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Sederhana bagi Wajib Pajak yang mempunyai penghasilan dari satu pemberi kerja, dari dalam negeri lainnya, yang dikenakan PPh final dan/atau bersifat final.

3. Formulir 1770 SS, SPT Tahununan Pajak Penghasilan Wajib Pajak Orang Pribadi Sangat Sederhana bagi Wajib Pajak yang mempunyai penghasilan hanya dari satu pemberi kerja dengan jumlah penghsilan bruto dari pekerjaan tidak lebih dari Rp 60.000.000,00 (enam puluh juta rupiah) setahun dan tidak mempunyai penghasilan lain kecuali penghasilan bunga bank dan/atau bunga koperasi. Dalam hal wajib pajak menyampaikan SPT Tahunan pajak penghasilan dengan menggunakan formulir 17770 SS maka formulir 1721-A1 dan/atau formulir 1721-A2 merupakan bagian yang tidak terpisahkan dari SPT Tahunan wajib pajak orang pribadi sangat sederhana (Formulir 1770 SS).

Formulir SPT Tahunan Pajak Penghasilan Wajib Pajak Badan adalah formulir 1771, SPT Tahunan Pajak Penghasilan Wajib Pajak Badan dan formulir 1171/$, SPT Tahunan Pajak Penghasilan Wajib Pajak Badan bagi Wajib Pajak yang diizinkan menyelenggarakan pembukuan dalam mata uang Dollar Amerika Serikat.

10

2.4 Tata Cara Pengisian Dan Penyampaian SPT

Berdasar ketentuan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009, hal-hal yang perlu diperhatikan oleh Wajib Pajak adalah sebagai berikut:

1. Setiap Wajib Pajak wajib mengisi dan menyampaikan SPT Tahunan dengan benar, lengkap, dan jelas serta menandatanganinya.

2. SPT Tahunan ditandatangani oleh Wajib Pajak Orang Pribadi atau orang yang diberi kuasa menandatangani, sepanjang dilampiri dengan surat kuasa khusus. 3. SPT Tahunan dianggap tidak disampaikan apabila tidak ditandatangani atau tidak sepenuhnya dilampiri keterangan dan/atau dokumen sebagaimana ditetapkan dalam Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian dan Penandatanganan dan Penyampaian Surat Pemberitahuan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 dan Keputusan Direktur Jenderal Pajak Nomor KEP-214/PJ./2001 tentang Keterangan dan/atau Dokumen Yang harus Dilampirkan dalam Surat Pemberitahuan.

4. Wajib Pajak harus mengambil sendiri formulir SPT Tahunan ke Kantor Pelayanan Pajak (KPP)/Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau dengan cara mengunduh (download) melalui website www.pajak.go.id dan menyampaikannya paling lambat 3 (tiga) bulan setelah Tahun Pajak berakhir

5. Penyampaian SPT Tahunan dapat dilakukan secara langsung di Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak meliputi Pojok Pajak, Mobil Pajak dan Tempat Khusus Penerimaan Surat Pemberitahuan Tahunan (Drop Box) atau dapat dikirimkan melalui pos dengan tanda bukti penerimaan surat atau dengan cara lain sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian dan Penandatanganan dan Penyampaian Surat Pemberitahuan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009 6. Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan

harus dibayar lunas sebelum SPT Tahunan disampaikan. Apabila pembayaran dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) perbulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 (satu) bulan.

7. Wajib Pajak wajib membayar atau menyetor pajak yang terutang ke Kas Negara melalui Kantor Pos atau bank yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran pajak (Bank Persepsi).

8. Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan (PPh Pasal 29), paling lama 12 (dua belas) bulan. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2008 tentang Tata Cara Pemberian

12

Angsuran atau Penundaan Pembayaran pajak, permohonan harus diajukan secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar paling lama 9 (sembilan) hari kerja sebelum jatuh tempo pembayaran, dengan menggunakan formulir tertentu sebagaimana ditetapkan dalam Lampiran I Peraturan Direktur Jenderal Pajak tersebut.

9. Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan paling lama 2 (dua) bulan. Pemberitahuan harus disertai penghitungan sementara pajak terutang dalam 1 (satu) Tahun Pajak dan Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang.

10. Apabila SPT Tahunan tidak disampaikan dalam jangka waktu yang ditetapkan atau dalam batas waktu perpanjangan penyampaian SPT Tahunan Wajib Pajak, dikenai sanksi administrasi berupa denda sebesar Rp100.000,00 (seratus ribu rupiah) untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Pribadi dan sanksi administrasi berupa denda sebesar Rp 1.000.000,00 (satu juta rupiah) untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan. 11. Pembukuan dengan menggunakan bahasa Inggris dan mata uang Dollar

Amerika Serikat dapat diselenggarakan oleh Wajib Pajak setelah mendapat izin Menteri Keuangan. Wajib Pajak yang diizinkan untuk menyelenggarakan pembukuan dengan menggunakan bahasa Inggris dan mata uang Dollar Amerika Serikat wajib menyampaikan SPT Tahunan PPh Badan beserta lampirannya dalam bahasa Indonesia (kecuali lampiran berupa laporan keuangan) dan dalam mata uang Dollar Amerika Serikat. Persetujuan ini diatur dalam Peraturan Menteri Keuangan Nomor 196/PMK.03/2007.

12. Setiap orang yang karena kealpaannya atau dengan sengaja tidak menyampaikan SPT Tahunan atau menyampaikan SPT Tahunan tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, sehingga dapat menimbulkan kerugian pada pendapatan negara, dapat dikenai sanksi administrasi dan/atau sanksi pidana sesuai dengan ketentuan perundang-undangan yang berlaku.

2.5 Cara Penyampaian SPT Tahunan

Berdasar PER-48/PJ/2011 Pasal 3, Wajib Pajak dapat menyampaikan SPT Tahunan dengan cara:

1. Langsung

2. Melalui pos dengan bukti pengiriman surat ke KPP tempat Wajib Pajak terdaftar;

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke KPP tempat Wajib Pajak terdaftar;

4. e-filling melalui website DJP (www.pajak.go.id) atau penyedia jasa aplikasi/

application service provider (ASP).

Penyampaian SPT Tahunan secara langsung dapat dilakukan di TPT atau Pojok Pajak, Mobil Pajak atau Drop Box dimana saja. Penyampaian SPT Tahunan secara langsung harus disampaikan di TPT KPP tempat Wajib Pajak terdaftar dalam hal:

1. SPT Tahunan Lebih Bayar; 2. SPT Tahunan Pembetulan;

14

Penyampaian SPT Tahunan secara langsung disampaikan dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan yang berisi data sebagai berikut:

1. Nama Wajib Pajak;

2. Nomor pokok Wajib Pajak; 3. Tahun pajak;

4. Status SPT (Nihil/Kurang Bayar/Lebih Bayar);

5. Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke-…); 6. Perubahan data (Ada/Tidak Ada);

7. Nomor Telepon; 8. Pernyataan;

9. Tanda tangan Wajib Pajak.

Dalam hal Wajib Pajak mengalami perubahan data, Wajib Pajak harus menempelkan lembar perubahan data Wajib Pajak pada amplop SPT Tahunan.

2.6 Batas Waktu Penyampaian SPT Tahunan

Berdasarkan Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta tata cara pengambilan pengisian, penandatanganan, dan penyampaian surat pemberitahuan sebagaimana telah diubah menjadi Peraturan Menteri Keuangan Nomor 152/PMK.03/2009, batas waktu penyampaian SPT Tahunan adalah:

1. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak; atau

2. Untuk SPT Tahuna Pajak Penghasilan Wajib Pajak Badan, paling lama 4 (empat) bulan setelah akhir tahun pajak.

2.7 Perpanjangan Jangka Waktu Penyampaian SPT Tahunan

Sekalipun batas waktu penyampaian SPT di atas telah ditetapkan, tetapi Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan dengan menyampaikan pemberitahuan perpanjangan SPT Tahunan yang wajib ditandatangani oleh wajib pajak atau kuasanya dengan dilampiri surat kuasa khusus. Batas waktu Wajib Pajak menyampaikan SPT Tahunan paling lama 3 (tiga) bulan setelah akhir tahun pajak bagi SPT PPh Wajib Pajak Orang Pribadi dan 4 (empat) bulan setelah akhir tahun pajak bagi SPT PPh Wajib Pajak Badan. (Waluyo, 2011).

2.8 Penyampaian SPT Bagi Wajib Pajak yang Menyelanggarakan Pembukuan dengan Bahasa Inggris dan Mata Uang Dolar.

Terdapat Wajib Pajak yang memang diizinkan untuk menyelanggarakan pembukuan dengan menggunakan bahasa inggris satuan mata uang dolar Amerika Serikat. Wajib Pajak tersebut wajib menyampaikan SPT Tahunan Pajak Penghasilan Wajib Pajak Badan beserta lampirannya dalam bahasa Indonesia kecuali lampiran berupa laporan keuangan dan menggunakan satuan mata uang dolar Amerika Serikat. Apabila terdapat bukti pembayaran atau pemotongan/pemungutan PPh Pasal 22 dan PPh Pasal 23 dengan menggunakan satuan mata uang rupiah yang akan dikreditkan dalam SPT Tahunan Pajak Penghasilan Wajib Pajak Badan, harus dikonversi ke dalam satuan mata uang

16

dolar Amerika Serikat dengan menggunakan kurs yang ditetapkan dalam keputusan menteri keuangan yang berlaku pada tanggal pembayaran atau pemotongan/pemungutan pajak tersebut.

2.9 Penerimaan dan Pengolahan SPT Tahunan

Ketentuan dalam Peraturan Jenderal Pajak Nomor PER-48/PJ/2011 tentang tata cara penerimaan dan pengolahan SPT Tahunan adalah sebagai berikut:

1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan cara memasukkan SPT ke dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan yang berisi data Nama Wajib Pajak, NPWP, Tahun Pajak, Status SPT (Nihil/Kurang Bayar/Lebih Bayar), Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke-...), Perubahan Data (Ada/Tidak Ada), Nomor Telepon, Pernyataan dan Tanda Tangan Wajib Pajak kemudian menyerahkannya kepada Petugas Penerima SPT di Tempat Pelayanan Terpadu (TPT) atau Pojok Pajak/ Mobil Pajak/Drop Box.

2. Petugas Penerima SPT menerima amplop tertutup yang berisi SPT Tahunan/e-SPT Tahunan dari Wajib Pajak, termasuk dari Wajib Pajak yang tidak terdaftar di wilayah kerja KPP di mana TPT/Pojok Pajak/Mobil Pajak/Drop Box tersebut berada, dan langsung memberikan Tanda Terima SPT kepada Wajib Pajak tanpa didahului penelitian atas kelengkapan SPT, kecuali atas SPT Tahunan lebih bayar, SPT Tahunan pembetulan dan/atau SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT.

3. Dalam hal KPP menerima SPT Tahunan yang disampaikan oleh Wajib Pajak yang tidak terdaftar pada KPP di wilayah kerjanya, KPP mengirimkan SPT Tahunan tersebut kepada KPP tempat Wajib Pajak terdaftar paling lambat dalam jangka waktu 10 (sepuluh) hari sejak SPT diterima.

4. Terhadap SPT Tahunan yang disampaikan di KP2KP maka KP2KP harus mengirimkan SPT Tahunan ke Kantor Pelayanan Pajak atasannya paling lambat dalam jangka waktu 7 (tujuh) hari sejak SPT diterima.

5. Dalam hal Kantor Pelayanan Pajak atasan KP2KP menerima SPT Tahunan yang disampaikan oleh Wajib Pajak yang tidak terdaftar pada Kantor Pelayanan Pajak di wilayah kerjanya, Kantor Pelayanan Pajak wajib mengirimkan SPT Tahunan sebagaimana dimaksud pada angka 4 ke Kantor Pelayanan Pajak Tempat Wajib Pajak Terdaftar paling lambat dalam jangka waktu 10 (sepuluh) hari sejak SPT diterima dari KP2KP.

6. Terhadap SPT Tahunan Lebih Bayar, KPP harus melakukan penelitian dalam jangka waktu paling lama 18 (delapan belas) hari sejak SPT Tahunan diterima. 7. Terhadap SPT Tahunan selain pada angka 6, Kantor Pelayanan Pajak

harus melakukan penelitian dalam jangka waktu paling lama 2 (dua) bulan sejak SPT Tahunan diterima.

8. Apabila berdasarkan hasil penelitian, SPT Tahunan/e-SPT Tahunan dinyatakan tidak lengkap sebagaimana dimaksud dalam Pasal 2, Kantor Pelayanan Pajak mengirimkan Surat Permintaan Kelengkapan SPT Tahunan beserta Formulir Surat Jawaban atas Permintaan Kelengkapan SPT Tahunan kepada Wajib Pajak.

18

9. Apabila berdasarkan hasil penelitian diketahui bahwa isi amplop SPT bukan merupakan SPT Tahunan maka Kantor Pelayanan Pajak mengirimkan Surat Pembatalan Tanda Terima SPT Tahunan kepada Wajib Pajak.

10. Apabila berdasarkan hasil penelitian diketahui bahwa Wajib Pajak salah mengisi Nomor Pokok Wajib Pajak (NPWP) pada lembar informasi amplop SPT Tahunan maka Kantor Pelayanan Pajak mengirimkan Surat Pembetulan Tanda Terima SPT Tahunan kepada Wajib Pajak.

11. Atas permintaan kelengkapan SPT Tahunan sebagaimana dimaksud pada angka 8, Wajib Pajak wajib menyampaikan kelengkapan SPT Tahunan paling lambat 30 (tiga puluh) hari sejak tanggal diterimanya Surat Permintaan Kelengkapan SPT Tahunan ke Kantor Pelayanan Pajak Tempat Wajib Pajak terdaftar dan menyerahkannya kepada Petugas TPT.

12. Dalam hal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan telah dikirimkan sesuai dengan alamat Wajib Pajak namun tidak sampai kepada Wajib Pajak maka jangka waktu bagi Wajib Pajak untuk menyampaikan kelengkapan SPT Tahunan/e-SPT Tahunan adalah paling lambat 30 (tiga puluh) hari sejak tanggal diterimanya kembali Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan dari pos atau perusahaan jasa ekspedisi atau jasa kurir oleh Kantor Pelayanan Pajak.

13. Petugas TPT menerima dan meneliti kelengkapan SPT Tahunan dari Wajib Pajak kemudian mencetak Bukti Penerimaan Surat (BPS) dan menyerahkannya kepada Wajib Pajak.

14. Apabila sampai batas waktu 30 (tiga puluh) hari sejak:

a. tanggal diterimanya Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan oleh Wajib Pajak; atau

b. tanggal diterimanya kembali Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan dari pos atau perusahaan jasa ekspedisi atau jasa kurir oleh Kantor Pelayanan Pajak (dalam hal surat Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan tidak sampai kepada Wajib Pajak)

telah terlampaui dan Wajib Pajak belum menyampaikan kelengkapan SPT, maka SPT dianggap tidak disampaikan dan kepada Wajib Pajak dikirimkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan.

15. Terhadap SPT yang telah dilakukan penelitian dan dinyatakan lengkap, dilakukan perekaman SPT Lengkap pada menu penerimaan SPT dan dilanjutkan dengan perekaman detil SPT pada aplikasi Sistem Informasi Direktorat Jenderal Pajak.

16. Apabila berdasarkan perekaman SPT Lengkap sebagaimana dimaksud pada angka (15) diketahui bahwa Wajib Pajak menyampaikan SPT Tahunan lebih dari satu kali maka Kantor Pelayanan Pajak mengirimkan Surat Pembatalan Tanda Terima SPT Tahunan kepada Wajib Pajak.

17. Jangka waktu perekaman SPT ditetapkan paling lambat 1 (satu) bulan sejak SPT Lebih Bayar (LB) diterima lengkap atau 3 (tiga) bulan sejak SPT Kurang Bayar (KB)/Nihil (N) diterima lengkap.

20

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Objek Penelitian dalam penelitian ini adalah Prosedur Pengelolaan SPT Tahunan pada Kantor Pelayanan Pajak Pratama Batam.

3.1.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis adalah sebagai berikut: a. Wawancara

Wawancara digunakan untuk Penulis melakukan wawancara yang berkaitan dengan pengelolaan SPT Tahunan yang digunakan pada Kantor Pelayanan Pajak Pratama Batam, yaitu wawancara dilakukan dengan pihak-pihak terkait yang dapat memberikan informasi yang menunjang dalam pelaksanaan penelitian ini, dalam hal ini adalah pada seksi pelayanan dan PDI.

b. Dokumentasi

Penulis mengumpulkan data berupa dokumen yang diperlukan dalam prosedur pengelolaan SPT Tahunan seperti SPT tahunan Wajib Pajak Orang Pribadi dan Badan

c. Observasi

Penulis melakukan kegiatan penelitian langsung mengenai prosedur pengelolaan SPT Tahunan.

3.1.3 Metode Analisis Data

Analisis data yang penulis gunakan adalah metode analisis deskriptif. Metode analisis deskriptif adalah penelitian yang menggambarkan keadaan variabel-variabel yang meliputi pengumpulan data untuk menguji hipotesis atau untuk menjawab pertanyaan yang berhubungan yang sedang diuji (Indriantoro & Bambang; 2009). Penelitian ini menggambarkan prosedur pengelolaan SPT Tahunan di Kantor Pelayanan Pajak

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah perusahaan

Organiasasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu:

a. Jawatan pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas bendaharawan pemerintah.

b. Jawatan lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

c. Jawatan akuntan pajak yang bertugas membantu jawatan pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan wajib pajak badan dan;

d. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun 1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah (IPEDA). Dengan keputusan Presiden RI No. 12

22

tahun 1976 tanggal 27 Maret 1976, Direktorat Ipeda diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui Undang-undang RI No. 12 tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB). Demikian juga unit kantor di daerah yang semula bernama Inspeksi Ipeda diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas Luar Ipeda diganti menjadi Kantor Dinas Luar PBB.

3.2.2 Visi dan Misi Perusahaan Visi:

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien dan dapat dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi:

Menghimpun penerimaan pajak negara berdasarkan undang-undang perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran pendapatan dan belanja negara melalui sistem administrasi perpajakan yang efektif dan efisien.

3.2.3 Struktur Organisasi Perusahaan (Gambar struktur organisasi dan deskripsi pekerjaan)

Gamb ar 3 .1 S truk tur Or gani sas i

24

3.2.3.2Deskripsi Pekerjaan a. Sub Bagian Umum:

Melaksanakan tugas pelayanan kesekretariatan dengan cara mengatur kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan untuk menunjang kelancaran tugas Kantor Pelayanan Pajak. b. Seksi Pengolahan Data Dan Informasi:

Melaksanakan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-filing serta penyiapan laporan kinerja.

c. Seksi Pelayanan:

Melaksanakan penetapan dan penerbitan produk hukum perpajakan, pengadministasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, dan kerjasama perpajakan sesuai ketentuan yang berlaku.

d. Seksi Penagihan:

Melaksanakan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, panagihan aktif, usulan pengahpusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan sesuai ketentuan yang berlaku.

e. Seksi Pemeriksaan:

Melaksanakan penyusunan rencana pemeriksaaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya

f. Seksi Ekstensifikasi Perpajakan:

Melaksanakan pengamatan potensi perpajakan, pencarian data dari pihak ketiga, pendataan objek subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi perpajkaan sesuai ketentuan yang berlaku.

g. Seksi Pengawasan dan Konsultasi I, II, III, dan IV:

Melaksanakan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku untuk meningkatkan pemahaman dan kepatuhan Wajib Pajak.

26

BAB IV

PEMBAHASAN

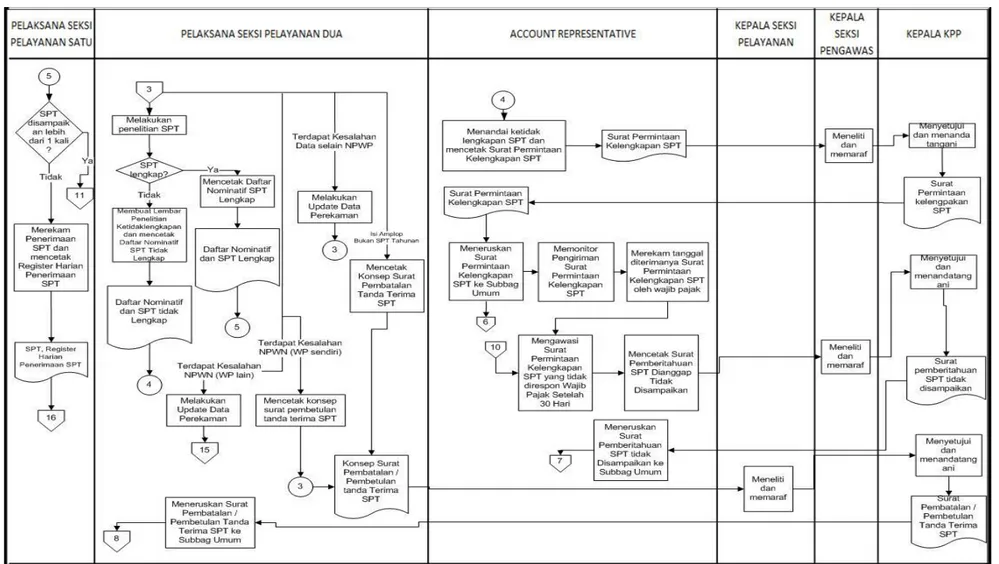

4.1 Prosedur Pengelolaan SPT Tahunan

4.1.1 Prosedur Penerimaan dan Pengelolaan SPT Tahunan

Prosedur penerimaan dan pengolahan SPT Tahunan adalah sebagai berikut:

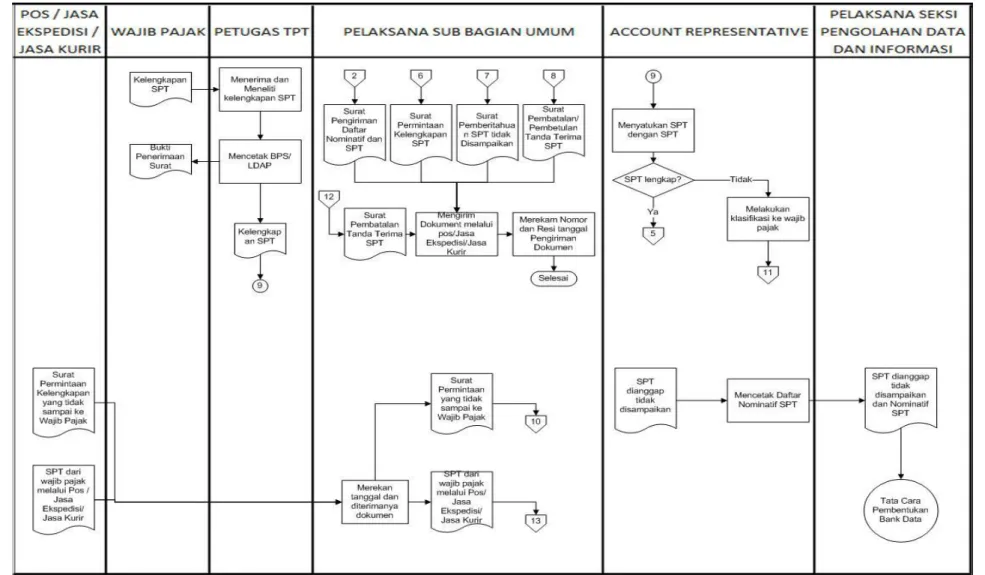

1. Wajib Pajak menyerahkan langsung SPT Tahunan dalam amplop pada TPT/Pojok Pajak/Mobil Pajak/Drop Box.

2. SPT diterima oleh Petugas Penerima SPT pada TPT/Pojok Pajak/Mobil Pajak/Drop Box, kemudian petugas menuliskan NPWP Wajib Pajak pada lembar ―untuk Wajib Pajak‖, memberi stempel KPP, tanggal penerimaan, nama, NIP, dan tanda tangan pada Tanda Terima SPT

3. Kemudian memisahkan SPT Tahunan Wajib Pajak yang terdaftar pada KPP sendiri dengan Wajib Pajak yang terdaftar pada KPP lain, serta per status SPT (KB, N, LB) dan per jenis Wajib Pajak (Orang Pribadi dan Badan).

4. Dalam hal Wajib Pajak menyampaikan SPT Tahunan melalui pos/jasa ekspedisi/jasa kurir yang diterima oleh Bagian Pelaksana Sub Bagian Umum, maka Bagian Pelaksana Sub Bagian Umum merekam tanggal diterimanya SPT Tahunan tersebut, kemudian menyerahkan SPT Tahunan ke petugas penerima SPT untuk menempelkan Tanda Terima SPT pada amplop SPT. 5. Selanjutnya terhadap SPT yang diterima pada TPT/Pojok Pajak/Mobil

Pajak/Drop Box maupun melalui pos/jasa ekspedisi/jasa kurir, petugas penerima SPT membuat Berita Acara Serah Terima Berkas Penerimaan SPT yang akan diteruskan ke Petugas TPT.

6. Kemudian Petugas TPT menerima dan meneliti SPT dan Berita Acara Serah Terima SPT Tahunan, mencocokkan dan mengelompokkan SPT Tahunan

(termasuk SPT yang diterima dari KPP lain) berdasarkan tempat Wajib Pajak terdaftar.

7. Selanjutnya Berita Acara Serah Terima SPT Tahunan diteruskannya ke Kepala Seksi (Kasi) Pelayanan untuk ditandatangani, kemudian Berita Acara Serah Terima SPT Tahunan diteruskan ke Pelaksana Seksi Pelayanan Satu untuk diberi nomor dan direkam ke dalam aplikasi drop box.

8. Jika NPWP pada amplop SPT valid, maka Petugas TPT merekam Tanda Terima dan lembar informasi amplop SPT Tahunan ke dalam aplikasi drop box.

9. Jika NPWP pada amplop SPT tidak valid, sehingga tidak dapat direkam pada aplikasi drop box maka SPT tersebut ditelusuri dengan cara:

a. Petugas TPT membuka amplop SPT dan melakukan penelusuran NPWP berdasarkan SPT Tahunan dan lampiran-lampirannya.

b. Jika berdasarkan penelusuran tersebut ditemukan NPWP yang valid maka dilakukan perekaman Tanda Terima SPT Tahunan pada aplikasi drop box

dengan menggunakan NPWP yang valid.

c. Jika berdasarkan penelusuran tersebut tidak ditemukan NPWP yang valid maka dilakukan perekaman pada Menu Perekaman Tanda Terima SPT Tahunan dengan NPWP tidak valid pada aplikasi drop box, kemudian SPT Tahunan dengan NPWP tidak valid tersebut disimpan di Seksi Pelayanan. Data SPT Tahunan dengan NPWP tidak valid akan ditampilkan dalam Monitoring SPT Tahunan dengan NPWP tidak valid sehingga KPP-KPP yang lain dapat melihat data tersebut dan dapat menelusurinya.

28

10. Kemudian dari hasil pengelompokkan SPT Tahunan pada angka 6 di atas, terhadap SPT Tahunan yang tidak terdaftar di KPP sendiri, maka:

a. Petugas TPT menandai Daftar Nominatif Pengiriman SPT Tahunan ke KPP lain kemudian meneruskan Daftar Nominatif Pengiriman SPT beserta SPT-nya kepada Pelaksana Seksi Pelayanan Satu.

b. Selanjutnya Pelaksana Seksi Pelayanan Satu menerima Daftar Nominatif Pengiriman SPT beserta SPT-nya kemudian mencetak Surat Pengiriman SPT Tahunan.

c. Meneruskan Daftar Nominatif Pengiriman SPT dan Surat Pengiriman Berkas SPT kepada Kasi pelayanan untuk diparaf, kemudian diteruskan kepada Kepala KPP untuk disetujui dan ditandatangani.

d. Kemudian Pelaksana Seksi Pelayanan Satu menerima Surat Pengiriman Berkas SPT dan Daftar Nominatif yang telah ditandatangani oleh Kepala KPP selanjutnya menyerahkan SPT Tahunan, Surat Pengiriman dan Daftar Nominatif Pengiriman SPT Tahunan ke Sub Bagian Umum. Selanjutnya Pelaksana Sub Bagian Umum mengirim Surat Pengiriman dan Daftar Nominatif Pengiriman SPT Tahunan dan SPT Tahunan ke KPP lain melalui pos/perusahaan jasa ekspedisi/jasa kurir dan merekam nomor dan tanggal resi pengiriman dokumen tersebut.

11. Dari hasil pengelompokkan SPT Tahunan pada angka 6 di atas, terhadap SPT Tahunan yang terdaftar di KPP sendiri, maka:

a. Petugas TPT mencetak Daftar Nominatif Pengiriman SPT Wajib Pajak Sendiri kemudian menyerahkan Daftar Nominatif tersebut beserta SPT-nya kepada Pelaksana Seksi Pelayanan Dua.

b. Kemudian Pelaksana Seksi Pelayanan Dua melakukan penelitian kelengkapan SPT.

12. Dari hasil penelitian kelengkapan SPT pada angka 11 huruf b diatas,

a. Jika SPT dinyatakan lengkap, Pelaksana Seksi Pelayanan Dua mencetak Daftar Nominatif SPT lengkap kemudian meneruskannya ke Pelaksana Seksi Pelayanan Satu.

b. Jika SPT Tahunan dinyatakan tidak lengkap, Pelaksana Seksi Pelayanan Dua membuat Lembar Penelitian Ketidaklengkapan SPT Tahunan Wajib Pajak Orang Pribadi dan Badan dan mencetak daftar nominatif SPT Tidak Lengkap kemudian Daftar Nominatif SPT Tidak Lengkap tersebut disatukan dengan masing-masing SPT yang tidak lengkap dan meneruskannya kepada Account Representative.

c. Jika pada saat penelitian SPT diketahui bahwa Wajib Pajak salah mengisikan NPWP pada lembar informasi amplop SPT Tahunan, dimana 3 (tiga) digit kode KPP pada NPWP yang salah dan 3 (tiga) digit kode KPP pada NPWP yang benar adalah berbeda, maka Pelaksana Seksi Pelayanan Dua melakukan update data NPWP, kemudian meneruskan SPT Tahunan ke Petugas TPT untuk dikirim ke Tempat Wajib Pajak Terdaftar.

d. Jika pada saat penelitian SPT diketahui Wajib Pajak salah mengisikan NPWP pada lembar informasi amplop SPT Tahunan, dimana 3 (tiga) digit kode KPP pada NPWP yang salah dan 3 (tiga) digit kode KPP pada NPWP yang sebenarnya adalah sama, maka Pelaksana Seksi Pelayanan Dua mencetak Surat Pembetulan Tanda Terima SPT Tahunan, kemudian

30

Surat Pembetulan Tanda Terima SPT Tahunan diteruskan ke Kasi Pelayanan untuk diteliti dan diparaf selanjutnya diteruskan ke Kepala KPP untuk disetujui dan ditanda tangani dan diserahkan ke Sub Bagian Umum untuk dikirim ke Wajib Pajak. Selanjutnya Pelaksana Sub Bagian Umum mengirim Surat Pembetulan Tanda Terima SPT Tahunan melalui pos/perusahaan jasa ekspedisi/jasa kurir dan merekam nomor dan tanggal resi pengiriman dokumen tersebut.

e. Jika pada saat penelitian SPT diketahui bahwa Wajib Pajak salah mengisikan data pada lembar informasi amplop SPT Tahunan selain data NPWP, maka Pelaksana Seksi Pelayanan Dua melakukan update data sesuai dengan data pada SPT Tahunan kemudian melakukan penelitian sebagaimana dimaksud angka 11 huruf b.

f. Jika isi amplop SPT bukan merupakan SPT Tahunan maka Pelaksana Seksi Pelayanan Dua mencetak Surat Pembatalan Tanda Terima SPT Tahunan kemudian meneruskannya ke Kasi pelayanan untuk diteliti dan diparaf selanjutnya meneruskannya kepada kepala KPP untuk disetujui dan ditandatangani kemudian menyerahkan surat tersebut ke Sub Bagian Umum untuk dikirim ke Wajib Pajak. Selanjutnya Pelaksana Sub Bagian Umum mengirim Surat Pembatalan Tanda Terima SPT Tahunan melalui pos/perusahaan jasa ekspedisi/jasa kurir dan merekam nomor dan tanggal resi pengiriman dokumen tersebut.

13. Terhadap SPT yang dinyatakan lengkap sebagaimana angka 12 huruf a, maka:

a. Petugas Seksi Pelayanan Satu menerima Daftar Nominatif SPT Tahunan dan SPT Tahunan yang dinyatakan lengkap Dari Petugas Seksi Pelayanan Dua.

b. Dari daftar tersebut jika diketahui SPT disampaikan tidak lebih dari satu kali maka Pelaksana Seksi Pelayanan Satu merekam penerimaan SPT Tahunan kemudian mencetak Register Harian Penerimaan SPT Tahunan Orang Pribadi dan Badan selanjutnya meneruskan SPT Tahunan ke Seksi PDI untuk dilakukan perekaman detil SPT.

c. Jika Wajib Pajak menyampaikan SPT Tahunan lebih dari satu kali (bukan merupakan SPT Tahunan pembetulan atas SPT Tahunan yang telah disampaikan sebelumnya), maka Pelaksana Seksi Pelayanan Satu mengirimkan SPT Tahunan tersebut ke Account Representative untuk ditindaklanjuti.

14. Terhadap SPT yang dinyatakan tidak lengkap sebagaimana angka 12 huruf b, maka Account Representative:

a. Menandai ketidaklengkapan SPT dan mencetak Surat Permintaan Kelengkapan SPT Tahunan PPh Orang Pribadi (1770/1770 S/1770 SS), SPT PPh Badan (1171/1771 $) untuk selanjutnya diteruskan ke Kasi Pengawasan dan Konsultasi (Waskon) untuk diteliti dan diparaf dan selanjutnya meneruskan kepada Kepala KPP untuk disetujui dan ditandatangani.

32

b. Menerima Surat Permintaan Kelengkapan SPT Tahunan yang telah ditandatangani oleh kepala KPP kemudian meneruskannya ke Sub Bagian Umum untuk dikirimkan ke Wajib Pajak. Kemudian Pelaksana Sub Bagian Umum mengirimkan Surat Permintaan Kelengkapan SPT melalui pos/jasa ekspedisi/jasa kurir dan merekam nomor dan resi pengiriman Surat Permintaan Kelengkapan SPT tersebut.

c. Memonitor pengiriman Surat Permintaan Kelengkapan SPT melalui fasilitas pelacakan kiriman dari pos/perusahaan jasa ekspedisi/jasa kurir. d. Merekam tanggal diterimanya Surat Permintaan Kelengkapan SPT oleh

Wajib Pajak pada aplikasi drop box.

e. Kemudian Account Representative mengawasi dalam hal Surat Permintaan Kelengkapan SPT yang tidak dipenuhi dalam batas waktu 30 (tiga puluh) hari maka Account Representative mencetak Surat Pemberitahuan SPT Dianggap Tidak Disampaikan selanjutnya meneruskannya ke Kasi Waskon untuk diteliti dan diparaf dan selanjutnya diteruskan kepada kepala KPP untuk disetujui dan ditandatangani dan menyerahkannya ke Pelaksana Sub Bagian Umum untuk dikirim kepada Wajib Pajak. Selanjutnya Surat Pemberitahuan SPT Dianggap Tidak Disampaikan dikirim melalui pos/perusahaan jasa ekspedisi/jasa kurir kemudian Pelaksana Sub Bagian Umum merekam nomor dan tanggal resi pengiriman surat tersebut.

15. Dalam hal Wajib Pajak menerima Surat Permintaan Kelengkapan SPT Tahunan kemudian menyerahkan kelengkapan SPT ke Petugas TPT. Kemudian Petugas TPT menerima dan meneliti kelengkapan SPT dari Wajib Pajak kemudian mencetak Bukti Penerimaan Surat (BPS)/ Lembar Pengawasan Arus Dokumen (LPAD), dimana BPS diserahkan ke Wajib Pajak. Selanjutnya kelengkapan SPT diserahkan ke Account Representative. 16. Kemudian Account Representative menyatukan kelengkapan SPT dengan

SPT. Jika SPT lengkap diserahkan ke Pelaksana Seksi Pelayanan Satu kemudian melakukan langkah sebagaimana angka 13. Jika SPT tidak lengkap maka Account Representative melakukan klarifikasi ke Wajib Pajak kemudian mencetak Surat Pembatalan Tanda Terima SPT untuk selanjutnya diteliti dan diserahkan ke Kasi Waskon, kemudian menyerahkannya kepada Kepala KPP untuk disetujui dan ditandatangani kemudian diserahkan ke Sub Bagian Umum. Selanjutnya Surat Pembatalan Tanda Terima dikirim melalui pos/perusahaan jasa ekspedisi/jasa kurir kemudian Pelaksana Sub Bagian Umum merekam nomor dan tanggal resi pengiriman surat tersebut.

17. Dalam hal Surat Permintaan yang tidak sampai ke Wajib Pajak yang diterima oleh Pelaksana Sub Bagian Umum dari pos/jasa ekspedisi/jasa kurir, maka Pelaksana Sub Bagian Umum kemudian merekam tanggal diterimanya Surat Permintaan yang tidak sampai ke Wajib Pajak tersebut ke dalam aplikasi drop box kemudian Surat Permintaan Kelengkapan SPT yang tidak sampai ke Wajib Pajak ke diserahkan kembali ke Account Representative.

18. Dalam hal SPT yang dianggap tidak disampaikan yang berada di Account Representative maka Account Representative mencetak Daftar Nominatif SPT

34

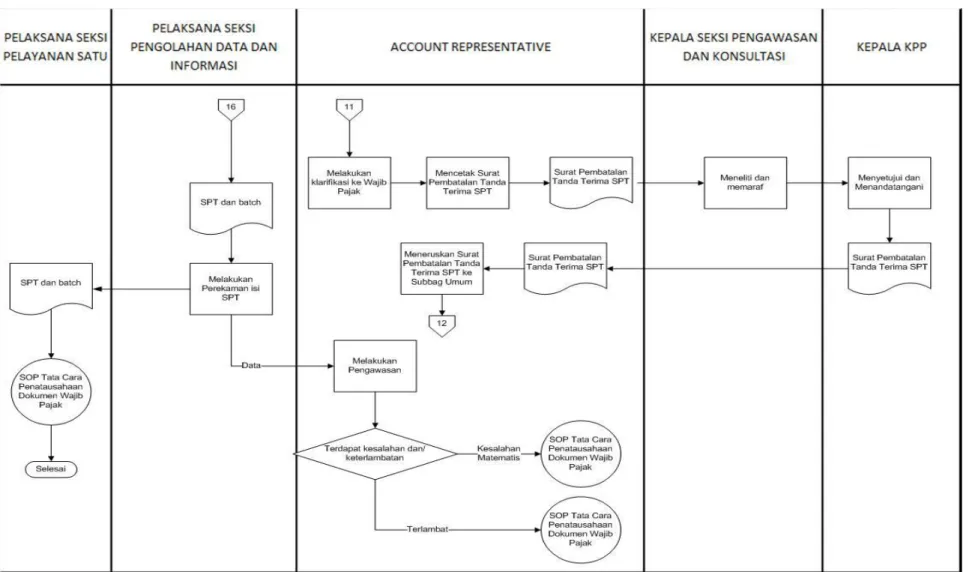

kemudian diserahkan ke Seksi PDI untuk diolah sebagaimana Tata Cara Pembentukan Bank Data

19. Dalam hal perekaman detil SPT sebagaimana angka 13 huruf b, maka Pelaksana Seksi PDI menerima SPT dan Register Harian Penerimaan SPT Tahunan kemudian melakukan perekaman isi SPT Tahunan.

20. Terhadap isi data SPT Tahunan pelaksana Seksi PDI menyerahkan ke

Account Representative untuk dilakukan pengawasan atas data SPT Tahunan. Jika terdapat ketarlambatan penyampaian SPT dan/atau pembayaran pajak, maka Account Representative menerbitkan Surat Tagihan Pajak sesuai dengan SOP Tata Cara Penerbitan Surat Tagihan Pajak.

21. Jika terdapat kesalahan matematis dalam pengisian SPT, Account Representative menerbitkan Surat Himbauan Pembetulan SPT sesuai dengan SOP Tata Cara Himbauan Pembetulan SPT.

22. Terhadap SPT dan Register Harian penerimaan SPT Tahunan yang direkam oleh pelaksana seksi PDI, maka SPT dan Register Harian tersebut diserahkan ke Pelaksana Seksi Pelayanan Satu untuk selanjutnya diproses sesuai dengan SOP Tata Cara Penatausahaan Dokumen Wajib Pajak.

23. Proses Selesai.

36

38

4.1.3 Proses Perekaman SPT Tahunan

Pelaksana Seksi PDI merekam elemen-elemen SPT sesuai dengan menu perekaman SPT Tahunan Pajak Penghasilan yang diatur pada SE-103/PJ/2011 terdiri dari:

A. SPT Tahunan PPh Wajib Pajak Orang Pribadi Formulir 1770

SPT Tahunan PPh Wajib Pajak Orang Pribadi Formulir 1770 disampaikan oleh Wajib Pajak yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma perhitungan penghasilan neto, dari satu atau lebih pemberi kerja, yang dikenakan PPh final dan/atau bersifat final, dan dari penghasilan lain. Dalam melakukan perekaman SPT Tahunan PPh Orang Pribadi Formulir 1770 sesuai dengan SE-103/PJ/2011 Lampiran V.2, dimana langkah-langkahnya adalah sebagai berikut:

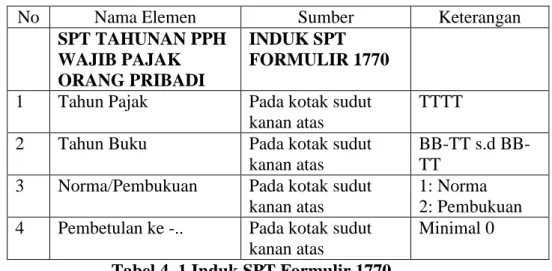

1. Mengisi Induk SPT Formulir 1770

No Nama Elemen Sumber Keterangan

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI

INDUK SPT FORMULIR 1770 1 Tahun Pajak Pada kotak sudut

kanan atas

TTTT 2 Tahun Buku Pada kotak sudut

kanan atas

TT s.d BB-TT

3 Norma/Pembukuan Pada kotak sudut kanan atas

1: Norma 2: Pembukuan 4 Pembetulan ke -.. Pada kotak sudut

kanan atas

Minimal 0 Tabel 4. 1 Induk SPT Formulir 1770

2. Mengisi Identitas

No Nama Elemen Sumber Keterangan

IDENTITAS

5 NPWP Pada kolom

bagian atas

999999999-999.999 6 Nama WP, Jenis Usaha Diambil dari data Berdasarkan

40

/ Pekerjaan Bebas, No.Telepon / Faksimili Dan Perubahan Data

Master file WP NPWP

Tabel 4. 2 Identitas SPT Formulir 1770.

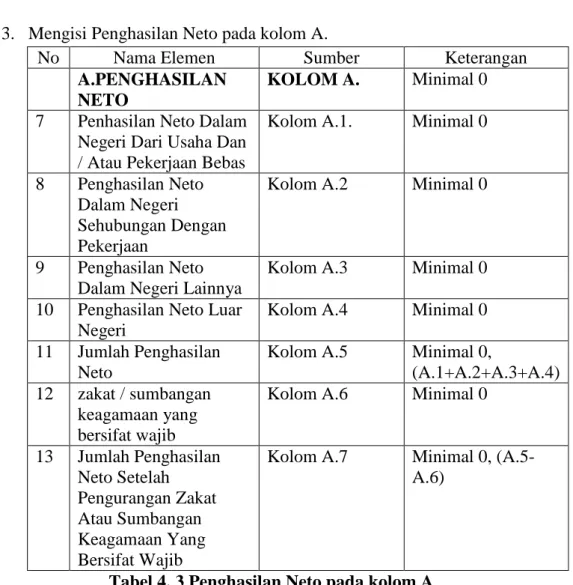

3. Mengisi Penghasilan Neto pada kolom A.

No Nama Elemen Sumber Keterangan

A.PENGHASILAN NETO

KOLOM A. Minimal 0 7 Penhasilan Neto Dalam

Negeri Dari Usaha Dan / Atau Pekerjaan Bebas

Kolom A.1. Minimal 0

8 Penghasilan Neto Dalam Negeri Sehubungan Dengan Pekerjaan

Kolom A.2 Minimal 0

9 Penghasilan Neto Dalam Negeri Lainnya

Kolom A.3 Minimal 0 10 Penghasilan Neto Luar

Negeri

Kolom A.4 Minimal 0 11 Jumlah Penghasilan

Neto

Kolom A.5 Minimal 0,

(A.1+A.2+A.3+A.4) 12 zakat / sumbangan

keagamaan yang bersifat wajib

Kolom A.6 Minimal 0

13 Jumlah Penghasilan Neto Setelah Pengurangan Zakat Atau Sumbangan Keagamaan Yang Bersifat Wajib

Kolom A.7 Minimal 0, (A.5-A.6)

Tabel 4. 3 Penghasilan Neto pada kolom A

4. Mengisi Penghasilan kena pajak pada kolom B.

No Nama Elemen Sumber Keterangan

B.PENGHASILAN KENA PAJAK

KOLOM B.

14 Kompensasi kerugian Kolom B.8 Minimal 0, tidak boleh lebih besar dari kolom A.7

15 Umlah penghasilan neto setelah kompensasi kerugian

Kolom B.9 Minimal 0, (A.7 – B.8)

16 Penghasilan tidak kena pajak

Kolom B.10 Diisi jumlah tunggakan pada :

TK= tidak kawin , K = kawin, K/I=Kawin istri berpenghasilan, PH = kawin pisah harta dan penghasilan, HB = Kawin , hidup berpisah

17 Penghasilan tidak kena pajak

Kolom B.10 Minimal 0, sesuai dengan perhitungan KTP

18 Penghasilan kena pajak Kolom B.11 Minimal 0, (B.9-B.10) Tabel 4. 4 Penghasilan kena pajak pada kolom B

5. Mengisi PPh terutang pada kolom C.

NO NAMA ELEMEN SUMBER KETERANGAN

C. PPH TERUTANG KOLOM C

KOLOM C

20 Pph Terutang Kolom C.12 Minimal 0 (Tarif Ps.17 X B.11) 21 Pengembalian / Pengurangan Kolom C.13 Minimal 0 22 Jumlah PPh Yang Terutang Kolom C.14 Minimal 0, (C.12 + C.13) Tabel 4. 5 PPh terutang pada kolom C

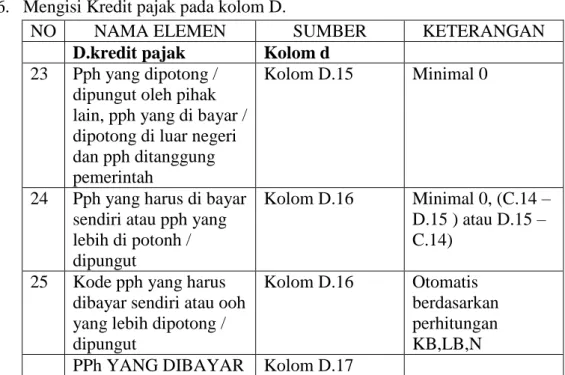

6. Mengisi Kredit pajak pada kolom D.

NO NAMA ELEMEN SUMBER KETERANGAN

D.kredit pajak Kolom d 23 Pph yang dipotong /

dipungut oleh pihak lain, pph yang di bayar / dipotong di luar negeri dan pph ditanggung pemerintah

Kolom D.15 Minimal 0

24 Pph yang harus di bayar sendiri atau pph yang lebih di potonh / dipungut

Kolom D.16 Minimal 0, (C.14 – D.15 ) atau D.15 – C.14)

25 Kode pph yang harus dibayar sendiri atau ooh yang lebih dipotong / dipungut

Kolom D.16 Otomatis berdasarkan perhitungan KB,LB,N PPh YANG DIBAYAR Kolom D.17

42

SENDIRI

26 PPH PASAL 25 ayat (1) BULANAN

Kolom D.17.a Minimal 0 27 STP PPh PASAL 25 (HANYA POKOK PAJAK) Kolom D.17.b MinimaL 0 28 FISIKAL LUAR NEGERI Kolom D.17.c Minimal 0 29 JUMLAH KREDIT PAJAK Jumlah Kolom D.18 Minimal 0, ( D.17.a + D.17.b + D.17.c ) Tabel 4. 6 Kredit pajak pada kolom D.

7. Mengisi PPh Kurang/Lebih Dibayar pada kolom E. NO

NAMA ELEMEN SUMBER KETERANGAN

E.PPh KURANG / LEBIH DIBAYAR

KOLOM E 30 Pph Yang Kurang

Dibayar (Pph Pasal 29 ) Atau Pph Yang Lebih Dibayar (Pph Pasal 28a)

Kolom E.19 Minimal 0 (Jumlah kolom D.16 — D.18) atau (Jumlah kolom 018 — D.16)

31 Kode pph yang kurang dibayar (pph

Pasal 29) atau pph yang lebih dibayar (pph Pasal 28a) Kolom E.19 (KOTAK) Otomatis berdasarkan perhitungan 32 Tanggal Pph Kurang Dibayar

Kolom E.19. (dari SSP PPh PASAL 29) Date, dari SSP PPh Pasal 29, jika KB 33 Jumlah Pph Kurang Dibayar

Kolom E.19. (dari SSP PPh PASAL 29) Minimal 0, dari SSP PPh Pasal 29, jika KB 34 Permohonan : Pph

Yang Lebih Dibayar Pada Angka 19.B Mohon :

Kolom E.20. Apabila LB diisi : direstitusikan =1 diperhitungkan dengan utang pajak = 2 Dikembalikan dengan SKPP Pasal 17 C (WP Patuh) = 3 Dikembalikan dengan SKPP Pasal 17 D (WP

Tertentu) = 4 Tabel 4. 7 PPh Kurang/Lebih Dibayar pada kolom E.

8. Mengisi Angsuran PPh Pasal 25 Tahun Pajak Berikutnya pada kolom F.

NO NAMA ELEMEN SUMBER KETERANGAN

F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA KOLOM F. 35 Angsuran Pph Pasal 25 Tahun Pajak Berikutnya Kolom F. Minimal 0 36 Kode Angsuran Pph Pasal 25 Tahun Pajak Berikut

Kolom F. Diisi:

1= 1/12 jumlah pada angka 16.a. 2= penghitungan dalam lampiran tersendiri

Tabel 4. 8 Angsuran PPh Pasal 25 Tahun Pajak Berikutnya pada kolom F.

9. Mengisi Lampiran pada kolom G.

NO NAMA ELEMEN SUMBER KETERANGAN

G. LAMPIRAN KOLOM G.

37 Lampiran Kolom G. diisi :

1 = lengkap 0 = tidak lengkap Tabel 4. 9 Lampiran pada kolom G.

10.Mengisi Lampiran – I Formulir 1770 – I: Perhitungan Penghasilan Neto Dalam Negeri Dari Usaha Dan/Atau Pekerjaan Bebas Bagi Wajib Pajak Yang Menggunakan Pembukuan, yang dibagi menjadi 4 langkah yaitu: A. Penghasilan Neto Dalam Negeri Dari Usaha Dan/Atau Pekerjaan

Bebas (Bagi Wajib Pajak Yang Mengadakan Pembukuan)

No Nama Elemen Sumber Keterangan

PENGHITUNGAN PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU

LAMPIRAN - I

FORMULIR 1770- I

44

PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN BAGIAN A.

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS (BAGI WAJIB PAJAK YANG MENGGUNAKAN PEMBUKUAN)

BAGIAN A.

38 Diaudit akuntan publik :..(kode) Diisi : 1 = diaudit 0 = tidak diaudit 39 Diaudit akuntan publik : .... (nama akuntan

publik)

Karakter

40 Opini Akuntan Publik Diisi

1 = wajar tanpa pengecualian 2 = wajar dengan pengecualian 3 = tidak wajar 4 = tidak ada opini

Nama Dan Npwp Akuntan Publik, Nama Dan Npwp Kantor Akuntan Publik, Nama Dan Npwp Konsultan Pajak Serta Nama Dan Npwp Kantor Konsultan Pajak 1. Penghasilan Dari Usaha Dan/Atau Pekerjaan Bebas Berdasarkan Laporan Keuangan Komersial

41 Peredaran Usaha Kolom 1.a. Minimal 0 42 Harga Pokok Penjualan Kolom 1.b. Minimal 0 43 Laba / Rugi Bruto Usaha Kolom 1.c. All values, (1.a.

- 1.b.)

44 Biaya Usaha Kolom 1.d. Minimal 0

45 Penghasilan Neto (C-D) Kolom 1.e. All values, (1.c - 1.d.)

2. Penyesuaian Fiskal Positif

46 Biaya Yang Dibebankan / Dikeluarkan Untuk

Kepentingan Pribadi Wajib Pajak Atau Orang Yang Menjadi Tanggungannya 47 Premi Asuransi Kesehatan,

Asuransi Kecelakaan, Asuransi Jiwa, Asuransi Dwiguna, Dan Asuransi Beasiswa, Yang Dibayar Oleh Wajib Pajak

Kolom 2.b. Minimal 0

48 Penggantian Atau Imbalan Sehubungan Dengan Pekerjaan Atau Jasa Yang Diberikan Dalam Bentuk Natura Atau Kenikmatan

Kolom 2.c. Minimal 0

49 Jumlah Yang Melebihi Kewajaran Yang Dibayarkan Kepada Pihak Yang

Mempunyai Hubungan

Istimewa Sehubungan Dengan Pekerjaan Yang Dilakukan

Kolom 2.d. Minimal 0

50 Harta Yang Dihibahkan, Bantuan Atau Sumbangan

Kolom 2.e. Minimal 0 51 Pajak Penghasilan Kolom 2.f. Minimal 0 52 Gaji Yang Dibayar Kepada

Pemilik/Orang Yang Menjadi Tanggungannya

Kolom 2.g. Minimal 0

53 Sanksi Administrasi Kolom 2.h. Minimal 0 54 Selisih Penyusutan Komersial

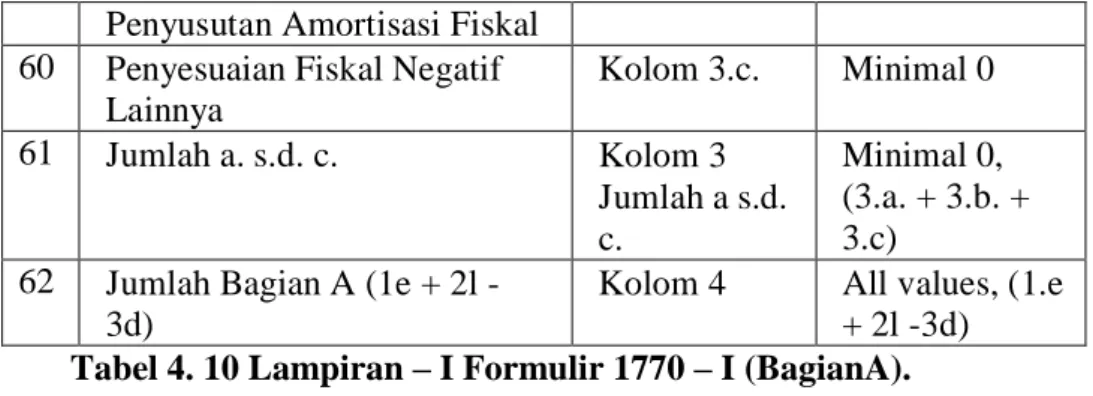

Di Atas Penyusutan Fiskal

Kolom 2.i. Minimal 0 55 Biaya Untuk Mendapatkan,

Menagih Dan Memelihara Penghasilan Yang Dikenakan Pph Final Dan Penghasilan Yang Tidak Termasuk Objek Pajak

Kolom 2.j. Minimal 0

56 Penyesuai Fiskal Positif Lainnya Kolom 2.k. Minimal 0 57 Jumlah a. s.d. k Kolom 2.l. jumlah a s.d. k. Minimal 0 3. Penyesuaifiskal Negatif 58 Penghasilan Yang Dikenakan

Pph Final Dan Penghasilan Yang Tidak Termasuk Objek Pajak Tetapi Termasuk Dalam Peredaran Usaha

Kolom 3.a. Minimal 0

59 Selisih Penyusutan/Amortisasi Kolom 3.b. Minimal 0 Komersial Di Bawah

46

Penyusutan Amortisasi Fiskal 60 Penyesuaian Fiskal Negatif

Lainnya Kolom 3.c. Minimal 0 61 Jumlah a. s.d. c. Kolom 3 Jumlah a s.d. c. Minimal 0, (3.a. + 3.b. + 3.c)

62 Jumlah Bagian A (1e + 2l - 3d)

Kolom 4 All values, (1.e + 2l -3d) Tabel 4. 10 Lampiran – I Formulir 1770 – I (BagianA).

B. Penghasilan Neto Dalam Negeri Dari Usaha Dan/Atau Pekerjaan Bebas (Bagi Wajib Pajak Yang Menggunakan Norma Perhitungan Penghasilan Neto)

No Nama Elemen Sumber Keterangan

-Penghitungan penghasilan neto dalam negeri yang menggunakan norma penghitungan penghasilan neto - penghasilan neto dalam negeri sehubungan dengan pekerjaan - penghasilan dalam negeri lainnya Halaman 2 LAMPIRAN - I FORMULIR 1770 - I Bagian b. Penghasilan neto dalam negeri dari usaha dan/atau

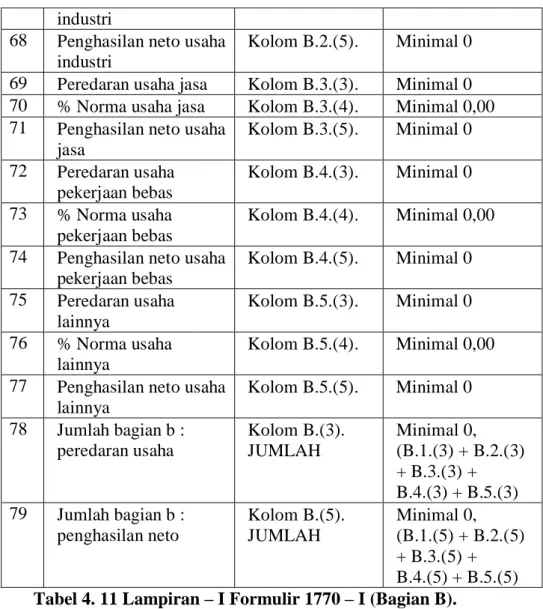

pekerjaan bebas (bagi wajib pajak yang menggunakan norma penghitungan penghasilan neto) Bagian B 63 Peredaran usaha dagang Kolom B.1.(3). Minimal 0 64 % Norma usaha dagang Kolom B.1.(4). Minimal 0,00 65 Penghasilan neto usaha

dagang

Kolom B.1.(5). Minimal 0 66 Peredaran usaha

industri

Kolom B.2.(3). Minimal 0 67 % Norma usaha Kolom B.2.(4). Minimal 0,00