BAB II

LANDASAN TEORI

2.1 Pengukuran Kinerja

Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu mengadakan evaluasi. Evaluasi tersebut dapat dilakukan dengan cara mengukur kinerjanya, sehingga aktivitas organisasi dapat dipantau secara periodik. Pengukuran kinerja merupakan salah satu faktor yang penting dalam menjamin keberhasilan strategi organisasi.

2.1.1 Pengertian Pengukuran Kinerja.

Penilaian kinerja menurut Siegel dan Marconi (1998) dalam Mulyadi (2001:415-416) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasar sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Hansen dan Mowen (1995) membedakan pengukuran kinerja secara tradisional dan kontemporer. Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik pertanggungjawabannya, sedangkan pengukuran kinerja kontemporer menggunakan aktivitas sebagai pondasinya. Ukuran kinerja dirancang untuk menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah telah dilakukan perbaikan yang berkesinambungan. Prinsip-prinsip dalam pengukuran

kinerja menurut Hansen dan Mowen (1995) dalam Rosyati dan Hidayati (2004) adalah:

a. Konsistensi dengan tujuan perusahaan. b. Memiliki adaptabilitas pada kebutuhan. c. Dapat mengukur aktivitas yang signifikan. d. Mudah dipublikasikan.

e. Akseptabilitas dari atas ke bawah. f. Biaya yang digunakan efektif. g. Tersaji tepat waktu.

2.1.2 Tujuan Pengukuran Kinerja.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai tujuan organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak semestinya (disfunctional behaviour) dan untuk mendorong perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:416).

2.1.3 Manfaat Pengukuran Kinerja.

Manfaat pengukuran kinerja adalah sebagai berikut (Mulyadi, 2001:416):

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti: promosi, transfer dan pemberhentian.

c. Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan untuk menyediakan kriteria seleksi evaluasi program pelatihan personel. d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.1.4 Tahap Penilaian Kinerja.

Penilaian kinerja dilaksanakan dalam dua tahap utama yaitu tahap persiapan dan tahap penilaian (Mulyadi, 2001:420)

1. Tahap persiapan terdiri dari tiga tahap rinci yaitu:

a. Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

b. Penetapan kriteria yang dipakai untuk mengukur kinerja. c. Pengukuran kinerja sesungguhnya.

2. Tahap penilaian terdiri dari tiga tahap rinci yaitu:

a. Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

b. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

c. Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

2.1.5 Penilaian Kinerja Karyawan

Penilaian kinerja adalah proses dimana organisasi / perusahaan mengevaluasi kinerja karyawannya. Disisi lain karyawan membutuhkan feedback atas prestasi mereka. Feedback yang specifik memungkinkan pimpinan melakukan sesuatu berkaitan dengan perencanaan karir, pelatihan dan pengembangan, peningkatan gaji / pendapatan, promosi dan keputusan – keputusan lainnya (Tumenggung, 2009:1)

Beberapa metode penilaian kinerja karyawan yang biasa digunakan antara lain :

1. Metode Penilaian Rating Scale

Metode ini adalah metode yang paling tua dan paling umum dipakai sebagai cara penilaian individu karyawan. Penilaian model ini bersifat subyektif karena penilaian kinerja individu ditetapkan dalam kisaran skala rendah hingga tinggi semata – mata berdasarkan opini pribadi penilai. Kelemahan dari metode ini : dalam banyak kasus kriteria – kriteria yang digunakan seringkali tidak menggambarkan performa kinerja individu. Kemungkinan terjadinya bias sangat besar.

Kelebihan dari metode ini : penggunaan metode penilaian ini paling ekonomis dan paling mudah.

2. Metode Penilaian Checklist

Metode penilaian yang berisi statement yang menjelaskan kinerja dan karakteristik karyawan. Penilai hanya perlu melakukan checklist pada statement yang sesuai. Terdapat nilai pada setiap statement yang sesuai.

Dan juga terdapat bobot yang bila dijumlahkan seluruhnya akan berjumlah 100%. Kelebihan dari metode ini adalah ekonomis dan meringankan administrasi, penilai hanya perlu sedikit mendapatkan penilaian dan sudah terstandarisasi. Kelemahan dari metode ini adalah memungkinkan terjadinya bias penilaian (dipengaruhi perasaan suka atau tidak suka), salah dalam menginterpretasikan item – item checklist, dan si penilai tidak memungkinkan memberikan penilaian relatif.

3. Metode Penilaian MBO (Measurement By Objective)

Inti dari penilaian model ini terletak pada penilaian terhadap tujuan – tujuan yang secara objektif terukur dan disepakati bersama antara karyawan dan atasan / manajer. Ketika karyawan dilibatkan untuk menyusun tujuan dan parameter ukur kerjanya, maka diharapkan karyawan tersebut bisa termotivasi untuk meraih sasaran – sasaran tersebut. Lebih – lebih lagi, ketika mereka bisa mengukur progress-nya, karyawan dapat menyesuaikan perilakunya untuk menjamin pencapaian sasaran. Akan tetapi untuk menyesuaikan usaha – usahanya, karyawan harus menerima feedback kinerja berdasarkan waktu yang telah ditetapkan. Bias atau penyimpangan berkurang sepanjang pencapaian sasaran terukur secara objektif. Dalam prakterknya penilaian kinerja karyawan model MBO juga menemui kesulitan – kesulitan. Tujuan / sasaran terkadang terlalu ambisius atau terlalu sempit atau tidak ditetapkan secara bersama karena dipaksakan oleh atasan. Akibatnya karyawan menjadi frustasi atau tidak mempedulikan hal – hal yang terkait dengan kinerja. Sebagai contoh,

karyawan dapat menetapkan tujuan / sasaran secara kuantitatif terukur menjadi sebaliknya berdasarkan ukuran – ukuran subjektif. Ilustrasi klasik adalah antara kuantitas versus kualitas kerja. Bila karyawan dan manajer berfokus pada sasaran yang objektif maka perhatian khusus diperlukan untuk menjamin bahwa penyimpangan / bias tidak mendistorsi penilaian oleh manajer.

2.2 Pengukuran Kinerja Tradisional

Perusahaan-perusahaan selama ini banyak yang menggunakan pengukuran kinerja yang lebih menekankan pada aspek keuangan, yaitu yang sering disebut dengan pengukuran kinerja tradisioanal. Kinerja personal yang diukur hanyalah yang berkaitan dengan keuangan. Kinerja lain seperti peningkatan kompetensi dan komitmen personel, peningkatan produktivitas dan cost effectiveness proses bisnis yang digunakan untuk melayani pelanggan diabaikan oleh manajemen karena sulit pengukurannya. Oleh karena itu dalam manajemen tradisioanal telah terjadi kesalahan berpikir (fallancy) sebagaimana dikemukakan oleh McNamara bahwa hal – hal yang sulit diukur diabaikan atau diberi nilai kuantitatif secara sembarang. Jalan pikiran seperti ini oleh McNamara disebut sebagai sesuatu yang bersifat semu (artificial) dan menyesatkan (Mulyadi dan Setyawan, 2001:330).

Kaplan dan Norton (1996:7) menyatakan beberapa kelemahan pengukuran kinerja tradisional yaitu:

1. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena itu kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

2. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang mengarah pada manajemen strategis.

3. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan bagian struktur asset perusahaan.

2.3 Pengukuran Kinerja Balanced Scorecard

Pada awalnya, Balanced Scorecard diciptakan untuk mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif yang hanya berfokus pada sektor keuangan saja, tanpa memperhatikan sektor non keuangan. Sistem pengukuran kinerja yang hanya menekankan pada sektor keuangan membuat perusahaan sulit untuk berkembang. Oleh karena itu pada tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG di USA yang dipimpin oleh David P. Norton, mensponsori studi tentang “Pengukuran Kinerja dalam Organisasi Masa Depan.”

Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “Balanced Scorecard - Measures That Drive Performance” dalam Harvard Business Review (Januari - Februari 1992). Hasil studi tersebut menyimpulkan bahwa untuk

mengukur kinerja eksekutif di masa depan diperlukan ukuran komprehensif yang mencakup empat perspektif yaitu perspektif keuangan, pelanggan/konsumen, proses internal bisnis, serta pembelajaran dan pertumbuhan.

2.3.1 Pengertian Balanced Scorecard .

Balanced Scorecard terdiri dari dua kata yaitu balanced dan scorecard. Scorecard artinya kartu skor, maksudnya adalah kartu skor yang akan digunakan untuk merencanakan skor yang diwujudkan di masa yang akan datang, sedangkan balanced artinya berimbang, maksunya adalah untuk mengukur kinerja seseorang diukur secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan eksteren (Mulyadi, 2005:1).

Balanced Scorecard merupakan pendekatan yang menerjemahkan visi dan strategi perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran yang dilihat dari empat perspektif serta menerjemahkan visi unit bisnis dan strateginya ke dalam tujuan dan pengukuran yang berwujud, dimana pengukuran tersebut mencerminkan keseimbangan antara hal-hal sebagai berikut:

a. Pengukuran hasil (pada masa lalu) dan pemicu kinerja masa depan. b. Pengukuran eksternal dengan pengukuran internal.

c. Pengukuran kinerja keuangan dan non keuangan.

d. Proses top-down yang merupakan suatu penjabaran dari visi, misi dan strategi dengan proses bottom-up dimana hasil pengukuran di tingkat operasioanal didorong untuk memberikan umpan balik guna mengevaluasi strategi tersebut.

e. Pengukuran-pengukuran atas hasil yang dilihat secara objektif, data kuantitatif dan unsur subjektif yang berwujud pertimbangan-pertimbangan manajerial.

f. Tujuan jangka pendek dan jangka panjang.

2.3.2 Manfaat Balanced Scorecard .

Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat dari konsep pengukuran kinerja Balanced Scorecard yaitu:

a. Mengklarifikasi dan menghasilkan konsensus mengenai strategi. b. Mengkomunikasikan strategi ke seluruh perusahaan.

c. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan.

d. Mengkaitkan berbagai tujuan stategis dengan sasaran jangka panjang dan anggaran tahuanan.

e. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis. f. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis. g. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan

memperbaiki stretegi.

Untuk lebih jelasnya tentang hubungan keempat perspektif dalam konsep balanced scorecard dapat dilihat pada gambar 2.1.

Sumber : Materi Training Balanced Scorecard – NMI, 2007:6 Gambar 2.1 Bagan hubungan 4 perspektif dalam Balanced Scorecard

2.4 Perspektif-Perspektif dalam Balanced Scorecard

Balanced Scorecard mengukur empat perspektif yang berbeda tetapi mempunyai tujuan yang sama yaitu mencapai sasaran strategi yang sudah direncanakan oleh perusahaan. Keempat perspektif tersebut saling berkaitan yang nantinya akan berusaha meningkatkan kinerja perusahaan. Keempat perspektif tersebut diuraikan berikut ini.

2.4.1 Perspektif Keuangan ( Financial Perspective ).

Dalam balanced scorecard, perspektif keuangan tetap menjadi perhatian, karena ukuran keuangan merupakan suatu ikhtisar dari konsekuensi ekonomi yang

terjadi yang disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Pengukuran kinerja keuangan menunjukkan apakah perencanaan, implementasi dan pelaksanaan dari strategi memberikan perbaikan yang mendasar. Perbaikan-perbaikan ini tercermin dari sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, baik berbentuk Gross Operating Income, Return On Invesment, atau bahkan Economic Value Added.

Sasaran keuangan bisa sangat berbeda di tiap-tiap tahapan dari siklus kehidupan bisnis. Kaplan dan Norton membagi daur hidup bisnisnya menjadi tiga tahapan sebagai berikut:

1. Bertumbuh (Growth)

Tahap pertumbuhan merupakan tahap awal dalam siklus kehidupan bisnis. Di dalam tahap ini perusahaan berusaha untuk menggunakan sumber daya yang dimiliki untuk meningkatkan pertumbuhan bisnisnya. Di dalam tahap ini perusahaan akan menanamkan investasi sebanyak-banyaknya, meningkatkan produk baru, membangun fasilitas produksi, meningkatkan kemampuan beroperasi, merebut pangsa pasar, dan membuat jaringan distribusi. Di dalam tahap ini kemungkinan besar perusahaan akan selalu dalam keadaan rugi, karena tahap ini perusahaan menfokuskan untuk penanaman investasi yang dinikmati dalam jangka panjang nanti.

2. Bertahan (Sustain)

Pada tahap ini perusahaan masih mempunyai daya tarik yang bagus bagi para investor untuk menanamkan modalnya. Dalam tahap ini perusahaan harus mampu mempertahankan pangsa pasar yang sudah dimiliki dan harus

memperhatikan kualitas produk dan pelayanan yang lebih baik sehingga secara bertahap akan mengalami pertumbuhan dari tahun ke tahun. Tujuan keuangan pada tahap ini biasanya lebih berorientasi pada profitabilitas. Tujuan yang berkaitan dengan profitabilitas dapat dinyatakan dengan menggunakan ukuran yang berkaitan dengan laba operasional. Untuk mendapatkan profitabilitas yang baik tentunya para manajer harus bekerja keras untuk memaksimalkan pendapat yang dihasilkan dari investasi modal, sedangkan untuk unit bisnis yang telah memiliki otonomi diminta tidak hanya mengelola arus pendapatan, tetapi juga tingkat investasi modal yang telah ditanamkan dalam unit bisnis yang bersangkutan.

3. Menuai (Harvest)

Tahap ini merupakan tahap pendewasaan bagi sebuah perusahaan, karena pada tahap ini perusahaan tinggal menuai dari investasi yang dilakukan pada tahap tahap sebelumnya. Yang harus dilakukan pada tahap ini adalah perusahaan tidak lagi melakukan investasi, tetapi hanya memelihara supaya perusahaan berjalan dengan baik

Berdasarkan penelitian yang dilakukan oleh Kaplan dan Norton bahwa untuk setiap tahap dalam siklus kehidupan bisnis ada tiga macam pokok tema keuangan yang dapat mendorong strategi bisnis. Ketiga pokok tema tersebut adalah bauran dan pertumbuhan pendapatan, penghematan biaya produktivitas dan pemanfaatan aktiva investasi.

2.4.2 Perspektif Pelanggan/Konsumen ( Customer Perspective ).

Dalam perspektif pelanggan, Balanced Scorecard melihat aspek pelanggan memainkan peranan penting dalam kehidupan perusahaan. Sebuah perusahaan yang tumbuh dan tegar dalam persaingan tidak akan mungkin survive apabila tidak didukung oleh pelanggan. Loyalitas tolok ukur pelanggan dilakukan dengan terlebih dahulu melakukan pemetaan terhadap segmen pasar yang akan menjadi target atau sasaran. Apa yang menjadi keinginan dan kebutuhan para pelanggan menjadi hal yang penting dalam perspektif ini.

Ada dua kelompok pengukuran dalam perspektif pelanggan (customer perspective) yaitu:

1. Core Measurement Group Kelompok ini terdiri dari:

a. Pangsa pasar (market share), mengukur seberapa besar pasar yang telah dicapai untuk dilayani perusahaan, dan berapa peluang pasar yang masih dapat dicapai.

b. Pemerolehan pelanggan (customer acquisition), mengukur kemampuan perusahaan meningkatkan pelanggan pertahunnya.

c. Kesetiaan pelanggan (customer retention), mengukur kemampuan perusahaan mempertahankan atau memelihara customer yang telah ada, dilihat dari pelanggan tutup pertahunnya.

d. Tingkat kepuasan pelanggan (customer satisfaction), mengukur kemampuan perusahaan dalam memuaskan kebutuhan pelanggan.

e. Profitabilitas pelanggan (customer profitability), mengukur kemampuan layanan kepada customer atau segmen pasar tertentu dalam menghasilkan laba.

2. Customer Value Proposition

Customer value proposition merupakan sebuah konsep yang penting dalam memahami faktor pendorong pengukuran utama kepuasan customer, retensi customer, akuisisi customer, pangsa pasar, dan profitabilitas customer. Menurut Kaplan dan Norton ada beberapa atribut tentang customer value proposition, di antaranya adalah:

a. Atribut produk/jasa, meliputi fungsi produk dan jasa, harga, dan mutu. b. Atribut yang berhubungan dengan customer, yang meliputi dimensi waktu

tanggap dan penyerahan serta bagaiman perasaan customer setelah membeli produk/jasa dari perusahaan yang bersangkutan.

c. Atribut citra dan reputasi, yang meliputi faktor-faktor yang tidak berwujud yang membuat customer tertarik pada parusahaan.

Untuk lebih jelasnya tentang perspektif pelanggan/konsumen dalam konsep Balanced Scorecard dapat dilihat pada gambar 2.2.

Sumber: Robert S. Kaplan and David P Norton, 2000:60

Gambar 2.2 Bagan Perspektif Pelanggan dalam konsep Balanced Scorecard

2.4.3 Perspektif Proses Internal Bisnis ( Intenal Business Process Perspective ).

Perspektif proses internal bisnis lebih menekankan pada penciptaan produk baru yang lebih berkualitas sampai produk tersebut siap diedarkan kepada customer. Tentunya proses internal bisnis tidak lepas dari perspektif keuangan dan perspektif pelanggan. Untuk mengoperasikan perspektif proses internal bisnis ini perusahaan harus lebih dahulu melihat keuangan perusahaan dan kemauan pelanggan. Jadi seakan-akan ketiga perspektif ini membentuk rantai yang saling berhubungan.

Di dalam perspektif proses internal bisnis ini ada tiga tahap yang harus dilakukan, yang mana ketiga tahap tersebut adalah:

1. Tahap inovasi atau penciptaan produk baru

Pada tahap ini perusahaan berusaha keras untuk mengadakan penelitian dan pengembangan produk baru sehingga tercipta produk yang benar-benar sesuai

dengan keinginan customer. Untuk mengukur kinerja pada tahap ini dipusatkan pada tiga indikator yaitu hasil secara teknis, keuntungan penjualan, dan penilaian keberhasilan masing-masing individu proyek.

2. Tahap operasi

Tahap ini mencerminkan aktivitas yang dilakukan oleh perusahaan mulai dari penerimaan order dari customer, pembuatan produk/jasa sampai dengan pengiriman produk/jasa tersebut kepada pelanggan. Pada tahap ini pengukuran kinerjanya dapat dilakukan dengan tiga cara yaitu kualitas, biaya, dan waktu. 3. Tahap purna jual

Pada tahap ini perusahaan berusaha untuk memberikan manfaat tambahan terhadap para pelanggan yang telah menggunakan produk/jasa yang dihasilkan oleh perusahaan. Hal ini dilakukan agar para customer mempunyai loyalitas terhadap perusahaan. Tolak ukur yang biasa digunakan oleh perusahaan pada tahap ini adalah tingkat efisiensi per pelayanan purna jual, jangka waktu penyelesaian perselisihan, dan kadar limbah berbau yang dihasilkan perusahaan.

Untuk lebih jelasnya dapat dilihat pada gambar 2.3.

Sumber: Robert S. Kaplan and David P Norton, 2000:84

Gambar 2.3 Bagan perspektif internal bisnis dalam konsep Balanced Scorecard

2.4.4 Perspektif Pembelajaran dan Pertumbuhan ( Learning and Growth Perspective ).

Dalam perspektif ini perusahaan berusaha mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan suatu perusahaan. Tujuan dari perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan yang berkaitan dengan ketiga perspektif lainnya dapat terwujud, sehingga pada akhirnya akan dapat tercapai tujuan perusahaan.

Tujuan perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam perspektif keuangan, pelanggan (customer), dan proses internal bisnis. Dalam perspektif ini ada tiga faktor penting yang harus diperhatikan yaitu kemampuan karyawan, kemampuan sistem informasi, serta motivasi, pemberdayaan dan keselarasan.

Dewasa ini peran karyawan terhadap perusahaan mengalami pergeseran, karena karyawan tidak lagi dipekerjakan secara fisik tetapi sudah diganti dengan sistem yang lebih canggih. Untuk itu perusahaan harus memberikan pelatihan kembali kepada para karyawan sehingga akan menciptakan kreativitasnya yang dapat digunakan untuk mencapai tujuan perusahaan. Dalam menentukan tujuan dan ukuran yang berkaitan dengan kemampuan karyawan ada tiga hal yang perlu dipertimbangkan oleh manajemen, yaitu:

1. Kepuasan karyawan

Kepuasan karyawan dipandang sangat penting karena karyawan yang puas merupakan prakondisi meningkatnya produktivitas, tanggung jawab, kualitas, dan

customer service. Oleh karena itu pihak manajer harus mengamati sedini mungkin terhadap kepuasan karyawan. Untuk mengetahui tingkat kepuasan karyawan, pihak manajer dapat melakukan survey yang dilaksanakan secara rutin.

2. Retensi karyawan

Retensi karyawan merupakan kemampuan perusahaan untuk mempertahankan karyawan potensial yang dimiliki perusahaan untuk tetap loyal terhadap perusahaan. Tujuan dari retensi karyawan adalah untuk mempertahankan karyawan yang dianggap berkualitas yang dimiliki perusahaan selama mungkin, karena karyawan yang berkualitas merupakan harta tidak tampak (intangible asset) yang tak ternilai bagi perusahaan. Jadi jika ada karyawan yang berkualitas keluar dari perusahaan atas kehendak sendiri, maka hal tersebut merupakan kerugian modal intelektual bagi perusahaan.

3. Produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil dampak keseluruhan usaha peningkatan modal dan keahlian pekerja, inovasi, proses internal, dan kepuasan customer. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh karyawan dengan jumlah karyawan yang dibutuhkan untuk menghasilkan produk/jasa tersebut. Ukuran yang sering digunakan untuk mengukur produktivitas pekerja adalah pendapatan per pekerja.

Untuk lebih jelasnya tentang perspektif pembelajaran dan pertumbuhan (learning and growth perspective) dalam konsep Balanced Scorecard dapat dilihat pada gambar 2.4.

Sumber: Robert S. Kaplan and David P Norton, 2000:112

Gambar 2.4 Bagan perspektif pembelajaran dan pertumbuhan dalam konsep BSC

2.5 Keunggulan Balanced Scorecard

Keunggulan konsep Balanced Scorecard dalam sistem perencanaan strategic adalah mampu menghasilakan rencana strategik yang memiliki karakteristik sebagai berikut (Mulyadi, 2005:11-15):

1. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, yaitu dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain seperti pelanggan, proses, serta

pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategik ke perspektif non keuangan tersebut menghasilkan manfaat berikut ini:

a. Menjanjikan kinerja keuangan yang berlipatganda dan berkesinambungan.

b. Mamampukan organisasi untuk memasuki lingkungan bisnis yang kompleks.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab akibat (causal relationship) di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

3. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berkesinambungan.

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik memjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem tersebut. Balanced Scorecard mengukur sasaran-sasaran strategik yang sulit untuk diukur.

2.6 Profil Perusahaan PT. XYZ

PT. XYZ adalah salah satu dari Dealer Resmi MB di Indonesia. Berikut ini adalah data – data profil perusahaan :

Nama Perusahaan : PT XYZ

Alamat : Jakarta

Mulai Beroperasi : June 4, 2003

Bidang Usaha : Authorized MB Dealer (Sales, Service & Spare Parts MB) Karyawan : 130 orang

Bangunan : 10.600 m², 8 lantai

Tingginya komitmen PT. XYZ terhadap kepuasan pelanggan bisa terlihat dari visi dan misinya. Untuk mewujudkan visi dan misi tersebut maka PT XYZ menerapkan beberapa sistem yang bisa membimbing langkah PT XYZ untuk mewujudkan visi dan misi tersebut. Sistem – sistem yang saling terintegrasi tersebut adalah :

• Standar Dealer MB

• Sistem Manajemen Mutu ISO 9001, sejak tahun 2004.

• Sistem Balanced Scorecard, sejak tahun 2008

Sumber : Dokumen PT XYZ

Gambar 2.5 Bagan skema sistem yang terintegrasi di PT XYZ

Sejauh ini visi untuk menjadi dealer MB terbaik di Indonesia sebagian parameternya sudah terwujud, yaitu dengan diraihnya prestasi menjadi The Best Dealer Of The Year 4 tahun berturut – turut yaitu tahun 2006, 2007, 2008 dan 2009.

Akan tetapi parameter ukur lainnya yang terkait dengan 4 perspektif (finansial, pelanggan, internal bisnis, pembelajaran dan pertumbuhan) masih harus terus diperbaiki performanya.

2.7 Implementasi Balanced Scorecard di PT XYZ

Menyadari bahwa implementasi ISO 9001 tidak bisa secara optimal untuk meningkatkan performa perusahaan karena sistem ISO 9001 tidak mengajarkan “cara” (how to) untuk meningkatkan mencapai target / meningkatkan performa. Maka manajemen berusaha untuk mengintegrasikan ISO 9001 dengan sistem

yang lain yang dapat mengoptimalkan peningkatan performa, yaitu Balanced Score Card.

Implementasi balanced scorecard di PT XYZ dimulai pada bulan Agustus 2007. Untuk mengimplementasikan sistem Balanced Scorecard PT XYZ dibantu oleh konsultan yaitu PT Sentral Sistem. PT XYZ mengimplementasikan balanced scorecard secara mandiri mulai bulan Febuari 2008.

2.1.1 Tahapan Implementasi Balanced Scorecard

Tahapan yang dianjurkan oleh badan konsultan Sentral Sistem untuk diterapkan PT XYZ dalam implementasi balanced scorecard adalah sebagai berikut :

Tahap 1 : Formulasi Strategi

• Gap Analysis

• Training Balanced Scorecard

• Penyusunan Visi dan Misi, Nilai dasar

• Analisa SWOT

• Analisa Lingkungan Makro dan Mikro

• Analisa Ukuran Pencapaian Visi dan Misi

• Penetapan Fokus Bisnis

• Penetapan Strategi

• Penyusunan Performa / Parameter Ukur dan hubungan sebab akibat Tahap 2 : Penyusunan Infrastruktur Data dan Deployment Strategi

• Penetapan metode pengumpulan data dan metode pelaporan performa

• Pelaksanaan pengambilan data dan penyusunan laporan

• Penetapan penyebaran sasaran perusahaan ke sasaran terkecil dalam fungsi organisasi

• Penyusunan personal objective

Tahap 3 : Penyusunan Activity Plan sebagai langkah strategis untuk mencapai sasaran perusahaan

• Training Penyusunan Activity Plan

• Penyusunan Activity Plan oleh masing – masing departemen

• Evaluasi dan validasi activity plan Tahap 4 : Validasi Balanced Scorecard

• Evaluasi pencapaian performa sesuai metode balanced scorecard

• Perbaikan balanced scorecard

• Implementasi

Selanjutnya akan dijelaskan detail mengenai implementasi balanced scorecard yang dilakukan pada periode Agustus 2007 hingga Febuari 2008.

2.1.2 Gap Analysis

Gap analysis adalah aktifitas untuk menganalisa gap (jarak) antara kondisi ideal jika balanced scorecard diterapkan dengan kondisi aktual yang ada di PT XYZ saat itu. Hasil gap analysis yang dilakukan terhadap PT XYZ adalah sebagai berikut :

• Visi dan misi belum ditetapkan secara spesifik dan belum ada parameter ukur pencapaiannya.

• Sosialisasi nilai dasar (core value) belum ditanamkan kepada seluruh karyawan

• Belum ditetapkan secara jelas strategi bersaing

• Target tiap departemen sudah dibuat, akan tetapi masih belum bisa memacu untuk peningkatan performa karena keterkaitan antar target masih belum tersambung

• Evaluasi sudah dilakukan, tapi masih terfokus pada pencapaian target, bukan evaluasi pada action plan untuk mencapai target tersebut

• Evaluasi terhadap karyawan belum terkait secara langsung dengan sistem reward & punishment yang bisa memotivasi

• Training terhadap karyawan masih belum efektif menyasar pada pemenuhan kompetensi karyawan yang masih kurang

• Keterbukaan dan kerjasama antar departemen masih kurang, terbukti dengan masih tingginya ego departemental

2.1.3 Perumusan Kembali Visi, Misi, dan Nilai Dasar Perusahaan

Sebenarnya PT XYZ telah memiliki visi, misi dan nilai dasar perusahaan sebelumnya. Namun untuk lebih mengarahkan kembali visi, misi dan nilai dasar perusahaan ke tujuan yang terintegrasi maka diperlukan perumusan kembali Visi, Misi dan Nilai Dasar PT XYZ.

Adapun detail Visi, Misi dan Nilai Dasar PT XYZ adalah sebagai berikut :

Visi Perusahaan :

“To be the best MB Dealer in providing quality service & sales in Indonesia” (PT XYZ ingin menjadi dealer MB yang terbaik dalam hal penyediaan service dan penjualan di Indonesia)

Parameter ukur keberhasilan visi di tahun 2010 adalah : 1. Meraih Dealer of the year 3 kali berturut – turut

2. Meraih no 1 SEA (Service Excellence Award) di Indonesia 2010 3. Jumlah penjualan mobil baru peringkat tiga besar di Indonesia 2010 Dimana kondisi saat penetapan target ini (Agustus 2007) adalah :

1. Baru sekali meraih Dealer of the year 2006 2. Tahun 2006 peringkat 2 SEA

3. Penjualan mobil baru peringkat ke-7 tahun 2006

Misi Perusahaan :

“To provide the first class services ( Sales, Service & Spare Parts ) to all MB customers that should deserve”

(Untuk memberikan pelayanan kelas utama dalam bidang penjualan, service dan spare part kepada seluruh pelanggan MB yang memang layak untuk

mendapatkannya)

Nilai Dasar (Core Value) Perusahaan : CI - Commitment & Integrity

(Menjunjung Komitmen dan Memiliki Integritas tinggi)

2.1.4 Analisa SWOT terhadap kondisi PT XYZ

Analisa SWOT adalah analisa terhadap kekuatan (strength) dibandingkan dengan kelemahan (weakness) dan kesempatan (opportunities) dibandingkan dengan ancaman (threat) dari sebuah organisasi. Tujuan dari analisa model ini adalah agar setiap pengambil kebijakan di suatu organisasi mengetahui dasar pengambilan kebijakan berdasarkan kekuatan, kelemahan, kesempatan dan ancaman dari organisasi tersebut.

Adapun hasil analisa SWOT yang telah dilakukan terhadap PT XYZ adalah sebagai berikut :

Sumber : Dokumen PT XYZ

Gambar 2.6 Bagan analisa SWOT di PT XYZ tahun 2008

Poin yang perlu ditindaklanjuti dari Analisa SWOT diatas adalah :

• Keunggulan PT XYZ masih belum tersosialisasi dengan baik ke pelanggan dan calon pelanggan

• PT XYZ seringkali kalah bersaing dari sisi harga Æ perlu ditetapkan strategi yang tepat untuk mengatasi hal tersebut

• Ancaman dari bangunan disekitar PT XYZ yang bisa menutup pandangan dari jalan raya perlu diantisipasi dengan baik

2.1.5 Analisa terhadap Kondisi dan Lingkungan Bisnis PT XYZ

Penting bagi sebuah organisasi sebelum menetapkan sebuah strategi bersaing, yaitu untuk melakukan sebuah analisa terhadap kondisi lingkungan bisnis terlebih dahulu. PT XYZ juga melakukan analisa tersebut, berikut ini adalah analisa yang dilakukan :

Sumber : Dokumen PT XYZ

Gambar 2.7 Bagan analisa kondisi / lingkungan bisnis PT XYZ 2008 Poin yang perlu ditindaklanjuti dari Analisa diatas adalah :

• Perlu dicari upaya untuk melebarkan sayap customer ke daerah selain Jakarta Selatan, misalnya ke Jakarta Utara, karena banyak orang kaya baru dari etnis China yang sukses bisnisnya

• Perlu antisipasi gebrakan dari dealer Lexus yang memberikan service yang extraordinary.

• Mengoptimalkan peran dealer council agar bisa memberi keseimbangan ke MBIna agar lebih fair dalam pengadaan stock.

2.1.6 Penetapan Fokus Bisnis dan Strategi Bersaing

Saat ini kontribusi terhadap total profit perusahaan adalah sebagai berikut :

• Spare Part 55%

• Service 35%

• Sales 10%.

Dengan melihat data diatas maka perusahaan menetapkan fokus bisnisnya pada Divisi Sales dan Divisi Service. Agar bisa meningkatkan kontribusinya terhadap total profit perusahaan.

Setelah ditetapkan fokus bisnis, selanjutnya perlu dilakukan analisa terhadap pesaing di bidang bisnis yang mau difokuskan yaitu : Divisi Sales dan Divisi Service.

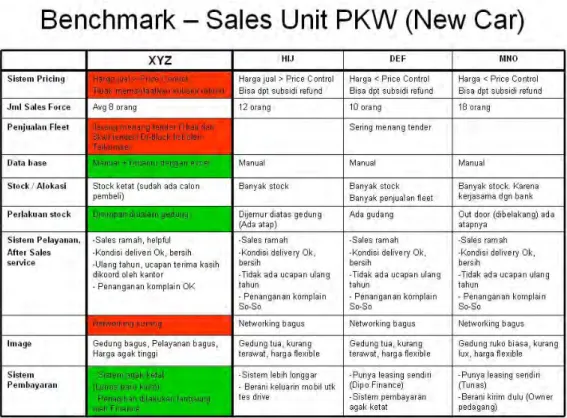

Tabel 2.1 Tabel analisa competitor benchmarking divisi sales 2008

Sumber : Dokumen PT XYZ

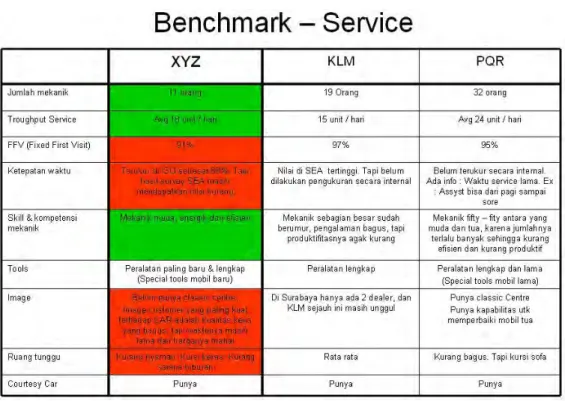

Tabel 2.2 Tabel analisa competitor benchmarking divisi service 2008

Sumber : Dokumen PT XYZ

Dari analisa competitor benchmarking ini didapatkan kelebihan PT XYZ dibandingkan dengan kompetitor, yaitu :

¾ Stock mobil disimpan dan dirawat di dalam gedung

¾ Sistem database dikelola dengan lebih baik (menggunakan DMS)

¾ Mekanik terampil, muda dan enerjik.

¾ Produktifitas mekanik masih yang tertinggi

Sedangkan kelemahan PT XYZ dibandingkan dengan kompetitor, yaitu :

¾ Harga jual tinggi (karena komitmen direksi untuk tidak melanggar price control) akibatnya sering kalah bersaing mendapatkan customer / tender

¾ Networking ke MBIna dan pihak – pihak lain masih kurang

¾ Indek kepuasan pelanggan (CSI) masih rendah

¾ Ruang tunggu yang masih dikeluhkan kenyamanannya

Karena kuatnya prinsip direksi untuk tidak melanggar price control maka strategi yang harus diambil oleh PT XYZ adalah strategi Differensiasi, yaitu strategi untuk menjual keunggulan layanan PT XYZ sebagai kompensasi atas selisih harga yang pelanggan harus bayarkan.

Sumber : Dokumen PT XYZ

Gambar 2.8 Bagan penetapan strategi bersaing PT XYZ tahun 2008

2.1.7 Penyusunan Performa tiap Perspektif dan Hubungan Sebab Akibatnya

Dari hasil analisa – analisa diatas maka langkah selanjutnya disusunlah performa pada tiap perspektif dan hubungan sebab akibatnya. Hal ini perlu dilakukan agar seluruh langkah dan performa yang akan diukur masing - masing memiliki keterkaitan satu sama lainnya.

Sumber : Dokumen PT XYZ

Gambar 2.9 Peta hubungan sebab akibat dari performa di tiap – tiap perspektif

2.1.8 Penetapan Parameter Ukur, Metode Evaluasi dan Pembuatan Rencana Aktivitas (Activity Plan)

Penetapan Parameter Ukur dan Metode Evaluasi

Selanjutnya dibuatlah parameter ukur untuk setiap perspektif. Target dari tiap – tiap parameter ukur ditetapkan dengan mengacu pencapaian tahun sebelumnya, atau jika tahun sebelumnya belum diukur maka ditetapkan atas dasar SMART (Specific, Measurable, Achievable, Reasonable dan Time Base).

Selanjutnya performa dari tiap parameter tersebut akan dinilai setiap bulan dengan pemberian kode warna sebagai berikut :

• X < Limit bawah Æ merah

• Limit bawah < X < Target Æ kuning

• Target < X < Limit atas Æ hijau

• X > Limit atas Æ biru

Untuk lebih jelasnya bisa dilihat diilustrasi berikut :

Tabel 2.3 : Parameter ukur performa PT XYZ berdasarkan 4 perspektif BSC

Sumber : Dokumen PT XYZ

Penetapan Rencana Aktifitas (Activity Plan)

Penetapan target sangat penting untuk memotivasi menuju kemajuan. Tapi jauh lebih penting adalah merumuskan rencana aktifitas untuk meraih target tersebut, memonitor pelaksanaannya dan memperbaikinya jika tidak efektif. PT XYZ juga melakukan penyusunan rencana aktifitas (activity plan) terhadap setiap target yang disusun. Berikut ini contoh cuplikan rencana aktifitas (activity plan yang telah disusun) untuk mencapai target yang telah ditetapkan :

Tabel 2.4: Contoh rencana aktifitas (activity plan) yang ditetapkan untuk mencapai sasaran

Sumber : Dokumen PT XYZ

2.1.9 Dampak Implementasi BSC Terhadap Performa PT XYZ

Implementasi program balanced scorecard telah mendorong terciptanya tata kelola manajemen yang lebih efektif untuk meraih tujuannya. Sebagai bukti dari pelaksanaan program balanced score card selama tahun 2008 sampai 2009, manajemen PT XYZ telah mendapatkan peningkatan performa yang signifikan, seperti yang terlihat pada grafik dibawah ini :

Sumber : Dokumen PT XYZ

Gambar 2.10 : Grafik penjualan mobil MB PT XYZ periode tahun 2005 s/d 2009

Sumber : Dokumen PT XYZ

Gambar 2.11 : Grafik jumlah kendaraan service di PT XYZ periode 2005 s/d 2009

Sumber : Dokumen PT XYZ

Gambar 2.12 : Grafik penjualan spare part PT XYZ periode tahun 2005 s/d 2009

58 35 37 14 6 0 10 20 30 40 50 60 70 Th 2005 Th 2006 Th 2007 Th 2008 Th 2009 Th 2010 Jumlah Komplain

Sumber : Dokumen PT XYZ

Gambar 2.13 : Grafik jumlah komplain pelanggan PT XYZ tahun 2005 s/d 2009

73.7% 85.9% 88.6% 88.1% 96.3% 60.0% 65.0% 70.0% 75.0% 80.0% 85.0% 90.0% 95.0% 100.0% Th 2005 Th 2006 Th 2007 Th 2008 Th 2009 Th 2010 Rata - rata ontime service

Sumber : Dokumen PT XYZ

Gambar 2.14 : Grafik tingkat ketepatan waktu service di PT XYZ 2005 s/d 2009

Sumber : Dokumen PT XYZ

Gambar 2.15 : Grafik market share PT XYZ tahun 2008 dan 2009

2.1.10 Evaluasi Implementasi BSC Tahap Awal (2008~2009)

Implementasi balanced scorecard di PT XYZ sudah berlangsung selama dua tahun, yaitu 2008 ~ 2009. Pengaruh positif telah terlihat dari peningkatan performa perusahaan.

Akan tetapi dari seluruh tahapan implementasi balanced scorecard yang disarankan oleh konsultan, ternyata masih belum semua dilaksanakan. Hal ini terlihat pada tabel berikut ini :

Tabel 2.5 : Tabel evaluasi tahapan implementasi BSC di PT XYZ tahun 2008~2009

Sumber : Dokumen PT XYZ

Secara lebih sederhana poin – poin yang masih kuran dan harus mendapat perhatian untuk perbaikan pada implementasi balanced scorcard tahun 2010 adalah sebagai berikut :

• Penyajian data – data performa masih belum bisa “Eye Catching” dimata Management

• Kepedulian (awareness) dari Head Dept terhadap performa dari departemennya masih belum cukup

• Presentasi performa masih terpusat dilakukan oleh QMR

• Evaluasi performa masih belum rutin dan belum fokus

• Kurang penekanan terhadap tindakan perbaikan atas performa yang tidak mencapai target

• Performa tiap departemen masih belum terkorelasi dengan performa tiap personal / posisi (key performance indicator)