BAHAN AJAR

AKUNTANSI PAJAK

MENENGAH

(Berbasis PSAK Konvergensi IFRS)

Untuk Diklat Fungsional Pemeriksa Dasar

Disusun oleh:

Arief Sultony

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSDIKLAT PAJAK

2016

DAFTAR ISI

1. Kegiatan Belajar 1 LAPORAN KEUANGAN

A. Penyajian Laporan Keuangan ………... 1

B. Laporan Keuangan Menurut Peraturan Perundang-undangan Perpajakan …. 14 2. Kegiatan Belajar 2 PRINSIP PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN A. Pengakuan Elemen Laporan Keuangan ………. 16

B. Pengukuran Elemen Laporan Keuangan ……… 17

C. Nilai Wajar (Fair Value) ………. 18

D. Penurunan Nilai (Impairment Value) ……… 21

E. Pengukuran menurut Peraturan Perundang-undangan Perpajakan ………… 23

3. Kegiatan Belajar 3 ASET DAN LIABILITAS KEUANGAN A. Aset Keuangan (Financial Aset) ……….. 28

B. Liabilitas Keuangan (Financial Liabilites) ……… 37

C. Ketentuan Perpajakan Terkait Dengan Aset dan Liabilitas Keuangan ……… 41

4. Kegiatan Belajar 4 PERSEDIAAN A. Definisi Persediaan ……… 45

B. Pengukuran Awal (Initial Measurement) ……… 45

C. Sistem Pencatatan Persediaan ……… 46

D. Rumus Biaya (Pembebanan ke Harga Pokok) ……… 47

E. Pengukuran Selanjutnya (Subsequent Measurement) ……… 51

F. Ketentuan Perpajakan Terkait Persediaan ... 53

5. Kegiatan Belajar 5 INVESTASI PADA ENTITAS ASOSIASI A. Pengertaian Investasi Pada Entitas Asosiasi ... 56

B. Metode Ekuitas (Equity Method) ……….. 56

C. Penurunan Nilai ………... 57

D. Ketentuan Perpajakan Untuk Investasi Pada Entitas Asosiasi ... 59

6. Kegiatan Belajar 6 ASET TETAP

A. Pengertian Aset Tetap ……….. 63

B Pengukuran Awal (Initial Measurement) ……… 63

C. Penyusutan ………. 64

D. Pengukuran Selanjutnya (Subsequent Measurement) 65 E. Penghentian Pengakuan ……… 70

F. Perolehan Aset Tetap melalui Sewa Pembiayaan (Finance Lease) ... 70

G. Ketentuan Perpajakan yang Terkait dengan Aset Tetap ………. 74

7. Kegiatan Belajar 7 DASAR-DASAR AKUNTANSI PAJAK PENGHASILAN (PSAK 46) A. Pendahuluan ……… 80

B. Beda Tetap dan Beda Temporer ………. 81

C. Kompensasi Kerugian ……… 84

D. Pajak Kini (Current Tax) ……… 84

E. Pajak Tangguhan (Deferred Tax) ……… 87

F Pengukuran dan Pencatatan Pajak Tangguhan ……… 90 G Pengakuan Aset Pajak Tangguhan Dari Saldo Rugi Fiskal yang Dapat

Dikompensasi ………

DFD\Akuntansi Pajak Menengah 1 Kegiatan Belajar 1

LAPORAN KEUANGAN A. Penyajian Laporan Keuangan

Perangkat laporan keuangan yang lengkap terdiri dari

1) Laporan posisi keuangan (Statement of financial position)

2) Laporan laba rugi komprehensif (statement of comprehensive income) 3) Laporan perubahan ekuitas (Statement of changes in equity)

4) Laporan arus kas (Statement of cash flows)

5) Catatan atas laporan keuangan (Note to financial statement) 1. Laporan posisi keuangan (Statement of financial position)

Dalam PSAK no. 1, nama neraca (balance sheet) berubah menjadi laporan posisi keuangan (Statement of financial position), laporan ini menyajikan aset, liabilitas dan ekuitas pertanggal laporan tertentu.

Pos-pos minimum yang harus disajikan dalam laporan posisi keuangan; Aset:

Kas dan setara kas

Piutang dagang dan piutang lain-lain Aset Keuangan lainnya

Persediaan Aset biologi

Aset Pajak Periode berjalan Investasi yang dicatat dengan menggunakan metode ekuitas Investasi property

Aset Tetap Aset tak berwujut

Asset yang dimiliki untuk dijual Aset pajak tangguhan

Liabilitas:

Utang dagang dan utang lain-lain Provisi

Liabilitas pajak periode berjalan Liabilitas keuangan lainnya Liabilitas pajak tangguhan

Liabilitas yang dimiliki untuk dijual

Ekuitas:

Kepentingan non pengendali

Modal yang ditempatkan dan cadangan yang dibentuk oleh entitas induk

Urutan penyajian laporan posisi keuangan menurut PSAK No. 1 sbb: Aset Liabilitas

Aset lancar Liabilitas jangka pendek Aset tidak lancar Liabilitas jangka panjang

Ekuitas

Hak non-pengendali

Ekuitas yang dapat diatribusikan ke pemilik entitas induk Suatu asset diklasifikasikan sebagai lancar bilamana:

Akan direlisasikan dalam siklus operasi normal entitas Dimiliki terutama untuk tujuan diperdagangkan

Akan direalisasikan dalam jangka waktu 12 bulan setelah tanggal pelaporan

Menjadi kas atau setara kas yang direalisasikan, jika dibatasi untuk suatu periode yang lebih lama dari 12 bulan setelah tanggal pelaporan.

DFD\Akuntansi Pajak Menengah 2 Suatu liabilitas diklasifikasikan sebagai lancar bilamana:

Akan direlisasikan dalam siklus operasi normal entitas Dimiliki terutama untuk tujuan diperdagangkan

Akan direalisasikan dalam jangka waktu 12 bulan setelah tanggal pelaporan

Tidak mempunyai hak tanpa syarat untuk menunda penyelesaian liabilitas, setidaknya 12 bulan setelah tanggal pelaporan.

Contoh format laporan posisi keuangan: Aset

Aset Lancar:

Kas dan setara kas 312.400

Piutang usaha 91.600

Persediaan 135.230

Aset lancer lainnya 25.650

Total asset lancer 564.880

Aset Tidak Lancar:

Aset keuangan tersedia untuk dijual 142.500

Investasi dalam entitas asosiasi 100.150

Aset tetap 350.000

Aset tak berwujut lainnya 227.470

Goodwill 80.000

Total asset tidak lancar 901.620

Total aset 1.466.500

Liabilitas

Liabilitas Jangka Pendek

Utang usaha dan terutang lainnya 115.100

Bagian pinjaman jangka panjang 10.000

Utang pajak jangka pendek 35.000

Provisi jangka pendek 5.000

Total liabilitas jangka pendek 315.100

Liabiltas Jangka Panjang

Pinjaman jangka panjang 120.000

Pajak tangguhan 28.800

Provisi jangka panjang 28.850

Total liabilitas jangka panjang 177.650

Total liabilitas 492.750

Ekuitas

Ekuitas yang diatribusikan kepada pemilik entitas induk

Modal saham 650.000

Laba ditahan 243.500

Komponen ekuitas lainnya

(termasuk other comprehensive income) 10.200 903.700

DFD\Akuntansi Pajak Menengah 3

Kepentingan non pengendali 70.050

Total ekuitas 973.750

Total liabilitas dan ekuitas 1.466.500

2. Laporan laba-rugi komprehensif (statement of comprehensive income)

Dalam PSAK No. 1, nama laporan laba-rugi (Income Statement) berubah menjadi laporan laba rugi komprehensif (statement of comprehensive income). Laporan ini memberikan informasi mengenai kinerja entitas dalan suatu periode. Kinerja didefinisikan sebagai hubungan pendapatan yang diperoleh dengan beban yang terjadi selama suatu periode, biasanya satu tahun.

Laporan laba rugi komprehensif menyajikan total laba-rugi komprehensif untuk suatu periode, yang dipisahkan menjadi laba atau rugi (Profit and loss) dan laba-rugi komprehensif lainnya (Other comprehensive income).

Laba atau rugi (Profit and loss) merupakan total pendapatan dikurangi dengan biaya. Laba-rugi komprehensif lain adalah perubahan aset atau liabilitas yang tidak mempengaruhi laba rugi periode berjalan

Komponen Laba-rugi komprehensif lain mencakup: Surplus revaluasi asset tetap

Perubahan asset keuangan yang dikatagorikan sebagai tersedia untuk dijual. Keuntungan dan kerugian actuarial atas program pensiun manfaat pasti

Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan dari entitas asing.

Bagian efektif dari keuntungan dan kerugian instrument lindung nilai dalam rangka lindung nilai arus kas

Bagial laba rugi komprehensif lain dari perusahaan asosiasi. Laporan Laba Rugi Komprehensif dapat disajikan dengan dua cara yaitu:

penyajian laporan laba rugi komprehensif dalam satu laporan (tunggal) penyajian laporan laba rugi komprehensif dalam dua laporan

Contoh format penyajian laporan laba rugi komprehensif dalam satu laporan: Kelompok Usaha XYZ

Laporan laba rugi komprehensif

Untuk tahun yang berakhir 31 Desember 20X7 dan 31 Desember 20X6 20X7 20X6

Pendapatan 390.000 355.000

Beban pokok penjualan (245.000) (230.000)

Laba bruto 45.000 125.000 Pendapatan lainnya 20.667 11.300 Biaya distribusi (9.000) (8.700) Beban administrasi (20.000) (21.000) Beban lain-lain (2.100) (1.200) Biaya pendanaan (8.000) (7.500)

DFD\Akuntansi Pajak Menengah 4

Bagian laba entitas asosiasi 35.100 30.100

Laba sebelum pajak 161.667 128.000

Beban pajak penghasilan (40.417) (32.000)

Laba tahun berjalan dari operasi yang dilanjutkan 21.250 96.000 Kerugian tahun berjalan dari operasi yang dihentikan - (30.500)

LABA TAHUN BERJALAN 121.250 65.500

Pendapatan komprehensif lainnya: Selisih kurs karena penjabaran laporan

keuangan dalam mata uang asing 5.334 10.667

Aset keuangan tersedia untuk dijual (24.000) 26.667

Lindung nilai arus kas (667) (4.000)

Keuntungan revaluasi aset tetap 933 3.367

Keuntungan (kerugian) aktuarial dari program

pensiun manfaat pasti (667) 1.333

Bagian pendapatan komprehensif

lain dari entitas asosiasi 400 (700)

Pajak penghasilan terkait 4.667 (9.334)

Pendapatan komprehensif lain tahun

berjalan setelah pajak (14.000) 28.000 TOTAL PENDAPATAN KOMPREHENSIF

TAHUN BERJALAN 107.250 93.500

Laba yang dapat diatribusikan kepada:

Pemilik entitas induk 97.000 52.400

Kepentingan non pengendali 24.250 13.100

121.250 65.500 Jumlah laba rugi komprehensif yang dapat

diatribusikan kepada:

Pemilik entitas induk 85.800 74.800

Kepentingan non pengendali 21.450 18.700

107.250 93.500 Laba per saham (dalam satuan rupiah):

Dasar dan dilusian 0,46 0,30

Apabila laporan laba rugi komprehensif disajikan dalam dalam dua laporan, laporan pertama adalah Laporan Laba rugi sampai dengan laba tahun berjalan, kemudian laporan laba komprehensif disajikan tersendiri sbb:

Kelompok Usaha XYZ Laporan laba rugi komprehensif

Untuk tahun yang berakhir 31 Desember 20X7 dan 31 Desember 20X6 20X7 20X6

Laba tahun berjalan 121.250 65.500

Pendapatan komprehensif lain: Selisih kurs penjabaran laporan

keuangan dalam mata uang asing 5.334 10.667 Aset keuangan tersedia untuk dijual (24.000) 26.667

DFD\Akuntansi Pajak Menengah 5

Lindung nilai arus kas (667) (4.000)

Keuntungan revaluasi aset tetap 933 3.367 Keuntungan (kerugian) aktuarial program

pensiun manfaat pasti (667) 1.333 Bagian pendapatan komprehensif lain entitas asosiasi 400 (700)

Pajak penghasilan terkait 4.667 (9.334)

Pendapatan komprehensif lain tahun

berjalan setelah pajak (14.000) 28.000 TOTAL LABA RUGI KOMPREHENSIF

TAHUN BERJALAN 107.250 93.500

Total laba rugi komprehensif yang dapat diatribusikan kepada:

Pemilik entitas induk 85.800 74.800

Kepentingan nonpengendali 21.450 18.700

107.250 93.500 3. Laporan perubahan ekuitas (Statement of changes in equity)

Tujuan dari laporan perubahan ekuitas adalah untuk menyajikan informasi mengenai pengaruh pos-pos berikut atas ekuitas:

Laba atau rugi untuk suatu periode pelaporan

Pos lain dari penghasilan dan beban yang langsung diakui dalam ekuitas Pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan

Jumlah investasi menurut ekuitas investor

Dividend an distribusi lainnya kepada pemegang ekuitas Item yang harus dimasukan kedalam laporan perubahan ekuitas

Total penghasilan komprehensif, dengan penyajian secara terpisah total jumlah yang tersedia bagi pemilik entitas induk dan bagi kepentingan non pengendali.

Pengaruh penerapan dan penyajian ulang restropektif (atas kejadian masa lalu) terhadap tiap-tiap komponen ekuitas (yang biasanya ditunjukan sebagai penyesuaian terhadap saldo awal laba ditahan)

Rekonsiliasi atas perubahan selama periode berjalan untuk tiap-tiap komponen ekuitas sebagai hasil dari:

- laba-rugi,

- tiap item penghasilan komprehensif lain, - Jumlah investasi menurut investor.

- Dividend dan distribusi lain kepada pemilik

- Perubahan kepentingan kepemilikan pada entitas anak yang tidak menyebabkan kehilangan kendali.

DFD\Akuntansi Pajak Menengah 6 PT ABC

Laporan perubahan ekuitas

untuk tahun yang berakhir 31 Desember 20X2 dan 31 Desember 20x1 Modal saham Laba ditahan Total Kepentingan Non Pengendali Total Ekuitas Saldo per 01-01-20x1

Perubahan kebijakan akuntansi Saldo

Perubahan Ekuitas Th. 20x1:

Dividen

Total penghasilan komprehensif

Saldo per 31-12-20x1

Perubahan ekuitas Th. 20x2:

Dividen

Penerbitan saham

Total penghasilan komprehensif

350.000 - 350.000 - 350.000 125.000 - 50.000 (3.000) 47.000 (25.000) 42.000 64.000 (18.000) - 37.000 400.000 (3.000) 397.000 (25.000) 42.000 414.000 (18.000) 125.000 37.000 40.000 - 40.000 - 4.000 4.000 - - 4.000 440.000 (3.000) 437.000 (25.000) 46.000 458.000 (18.000) 125.000 41.000 Saldo per 31-12-20x2 475.000 83.000 558.000 48.000 606.000

4. Laporan arus kas (Statement of cash flows)

Laporan arus kas mengandung informasi tentang aktivitas-aktivitas yang menghasilkan dan menggunakan kas. Aktivitas utama tersebut adalah:

a) Aktivitas operasi (operational activities)

Aktivitas yang menghasilkan pendapatan utama dari entitas. Contoh aktivitas operasi:

penerimaan kas dari penjualan barang dagangan, pembayaran kas kepada karyawan dan pemasok, pembayaran kas atau restitusi pajak penghasilan

pembayaran kas atas instrument keuangan utuk tujuan diperdagangkan. b) Aktivitas investasi (investment activities)

Aktivitas pengambilalihan didalam akuisisi dan pelepasan asset jangka panjang dan investasi lain yang tidak memenuhi definisi setara kas.

Contoh aktivitas investasi:

Pembayaran kas untuk perolehan dan penerimaan kas dari penjualan asset tetap, asset tak berwujut dan asset jangka panjang lainnya

Pembayaran kas untuk perolehan dan penerimaan kas dari penjualan instrument ekuitas dan instrument hutang.

Uang muka kas dan pinjaman yang dilakukan oleh pihak ketiga dan pelunasannya. c) Aktivitas pendanaan (financing activities)

Aktivitas yang mengakibatkan perubahan jumlah ekuitas dan pinjaman perusahaan. Contoh aktivitas pendanaan:

Penerimaan kas dari penjualan saham atau penerbitan surat hutang, dan pengeluaran kas untuk membeli kembali saham dan untuk melunasi hutang.

Ada dua metode penyajian laporan arus kas yaitu: metode langsung (direct method) dan metode tidak langsung (indirect method).

DFD\Akuntansi Pajak Menengah 7 a) Metode langsung

Metode langsung menyajikan arus kas tertentu yang terkait dengan item yang mempengaruhi arus kas. Item yang mempengaruhi arus kas mencakup:

Tagihan kas dari pelanggan Penerimaan bunga dan dividen Pembayaran kas kepada karyawan Pembayaran kas kepada supplier Pembayaran bunga

Pembayaran pajak penghasilan b) Metode tidak langsung

Menurut metode tidak langsung, penyajian dimulai dengan laba-rugi bersih, diikuti dengan penambahan atau pengurangan terhadap item pendapatan dan beban non kas, sehingga menghasilkan kas bersih yang diperoleh dari aktivitas operasi.

Contoh laporan arus kas dengan metode langsung:

PT DFD1

Laporan Arus Kas untuk tahun yang berakhir 31-12-X1

Arus kas dari aktivitas operasi

Kas diterima dari pelanggan 45.800

Kas dibayar kepada supplier (29.800)

Kas dibayar kepada karyawan (11.200)

Kas dari operasi 4.800

Pembayaran bunga (310)

Pembayaran pajak penghasilan (1.700)

Kas bersih dari aktivitas operasi 2.790

Arus kas dari kegiatan investasi

Pembelian asset tetap (580)

Hasil penjualan peralatan 110

Penerimaan bunga 12

Penerimaan dividen 5

Kas bersih yang dipakai dalam aktivitas investasi (453)

Arus kas dari kegiatan pendanaan

Hasil dari penerbitan modal saham 1.000

Hasil dari pinjaman 500

Pembayaran dividen (450)

Kas bersih dari aktivitas pendanaan 1.050

Kenaikan bersih kas dan setara kas 3.387

Kas dan setara kas awal periode 1.613

DFD\Akuntansi Pajak Menengah 8 Contoh laporan arus kas dengan metode tidak langsung:

PT DFD1

Laporan Arus Kas untuk tahun yang berakhir 31-12-X1 Arus kas dari aktivitas operasi

Laba sebelum pajak 3.000

Penyesuaian untuk:

Penyusutan 125

Rugi selisih kurs 20

Pendapatan investasi (80)

Beban bunga 40

105

Kenaikan dari piutang dagang (250)

Penurunan persediaan 325

Penurunan utang dagang (50)

25

Kas yang dihasilkan dari aktifitas operasi 3.130

Pembayaran bunga (12)

Pembayaran pajak penghasilan (870)

Kas bersih dari kegiatan operasi 2.248

Arus kas dari kegiatan investasi

Pembelian asset tetap (500)

Hasil penjualan peralatan 35

Penerimaan bunga 10

Penerimaan dividen 8

Kas bersih yang dipakai dalam aktivitas investasi (447)

Arus kas dari kegiatan pendanaan

Hasil dari penerbitan modal saham 150

Hasil dari pinjaman 175

Pembayaran dividen (45)

Kas bersih dari aktivitas pendanaan 280

Kenaikan bersih kas dan setara kas 2.081

Kas dan setara kas awal periode 2.919

DFD\Akuntansi Menengah dan ALK 14 B. Laporan Keuangan Menurut Peraturan Perundang-undangan Perpajakan

1. Perangkat lengkap laporan keuangan.

Berdasarkan pasal 1 angka 29 UU No. 6/1983 STDD UU No. 16/2009, “Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang di tutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.”

Kemudian syarat minimal informasi yang dapat diperoleh dari pembukuan ditegaskan kembali pada pasal 28 ayat (7) UU No. 6/1983 STDD UU No. 16/2009 sbb: “Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

Dari ketentuan di atas perangkat lengkap laporan keuangan yang diwajibkan oleh peraturan perundang-undangan perpajakan terdiri dari:

1) Neraca:, yang berisi: a. Harta

b. Kewajiban c. Modal

2) Laporan Laba Rugi, yang berisi: a. Penghasilan

b. Biaya

3) Tambahan informasi jumlah harga perolehan dan penyerahan barang atau jasa

Penyusunan laporan keuangan di atas adalah agar dapat besarnya pajak penghasilan dan pajak-pajak lainnya.

i. Syarat-syarat penyusunan laporan keuangan.

Syarat-syarat penyusunan laporan keuangan tercermin dalam syarat pembukuan menurut Ps. 28 UU No. 6/1983 STDD UU No. 16/2009, sebagai berikut:

1) Diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya (full disclosure)

2) Diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

3) Taat asas (consistency) dan dengan stelsel akrual stesel kas.

4) Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Direktur Jenderal Pajak.

DFD\Akuntansi Menengah dan ALK 15 5) Sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

6) Pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah dapat diselenggarakan oleh Wajib pajak setelah mendapat izin Menteri Keuangan.

7) Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengelolaan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi on-line wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu ditempatkan kegiatan atau tempat tinggal wajib pajak orang pribadi, atau di tempat kedudukan wajib pajak badan.

8) Diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain (Penjelasan Ps. 28 ayat (7) KUP).

DFD\Akuntansi Pajak Menengah 16 KEGIATAN BELAJAR 2

PRINSIP PENGAKUAN DAN PENGUKURAN ELEMEN LAPORAN KEUANGAN

Proses pencatatan dalam akuntansi melibatkan dua kegiatan yaitu penentuan pos-pos laporan keuangan yang dipengaruhi oleh transaksi dan penentuan nilai untuk setiap pos tersebut. Proses penentuan pos-pos ini dikenal dengan istilah pengakuan (recognation) sedangkan proses penentuan nilainya dikenal dengan istilah pengukuran (measurement).

A. Pengakuan Elemen Laporan Keuangan

Pengakuan (Recognation) adalah proses pemasukan suatu pos dalam laporan keuangan yang:

1. memenuhi definisi elemen (asset, liabilitas, penghasilan dan beban); dan 2. memenuhi kriteria pengakuan.

Pos yang memenuhi kriteria pengakuan harus diakui dalam laporan posisi keuangan atau laporan laba rugi.

1. Definisi Elemen Laporan Keuangan

Aset (asset) adalah sumber daya yang dikendalikan oleh entitas sebagai akibat peristiwa masa lalu dan diharapkan darinya akan mengalir manfaat ekonomi masa depan kepada entitas

Liabilitas (liability) adalah kewajiban kini dari entitas yang timbul dari peristiwa masa lalu, yang penyelesaiaannya diperkirakan akan mengakibatkan arus keluar dari entitas berupa sumber daya yang memiliki manfaat ekonomis.

Ekuitas (Equity) adalah hak residual atas asset perusahaan setelah dikurangi semua liabiitas.

Penghasilan (income) adalah kenaikan manfaat ekonomi selama periode akuntansi dalam bentuk aliran masuk atau peningkatan asset atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas, selain yang berkaitan dengan kontribusi dari pemilik

Beban (expenses) adalah penurunan manfaat ekonomis selama periode akuntansi dalam nentuk aliran keluar atau pengurangan asset atau timbulnya kewajiban yang mengakibatkan penurunan ekuitas, selain yang berkaitan dengan distribusi kepada pemilik ekuitas.

2. Kriteria pengakuan

Pos yang memenuhi definisi suatu elemen akan diakui dalam laporan keuangan apabila: Ada kemungkinan bahwa suatu manfaat ekonomis dimasa datang yang

berhubungan dengan pos akan mengalir dari atau ke entitatas

Konsep probabilitas mengacu pada tingkat ketidak pastian yang terkait dengan manfaat ekonomis dimasa depan. Tingkat ketidak pastian didasarkan pada suatu bukti konndisi yang ada pada tanggal pelaporan.

DFD\Akuntansi Pajak Menengah 17 Biaya atau nilai mungkin diketahui, tetapi dalam banyak hal memerlukan estimasi. Penggunaan estimasi yang logis merupakan bagian yang penting dalam penyusunan laporan keuangandan tidak mengurangi keandalan laporan keuangan. Jika biaya tidak dapat diukur atau diperkirakan secara andal, maka pos itu tidak akan diakui dalam laporan keuangan.

Kriteria pengakuan apabila diterapkan pada elemen-elemen laporan keuangan dapat diringkas sebagai berikut.

Aset diakui dalam laporan posisi keuangan jika besar kemungkinan manfaat ekonomi masa depan akan mengalir ke entitas dan asset memiliki biaya atau nilai yang dapat diukur secara andal.

Liabilitas diakui dalam laporan posisi keuangan jika besar kemungkinan bahwa aliran keluar sumber daya yang memiliki manfaat ekonomi akan timbul dari penyelesaian kewajiban kini dan jumlah penyelesaian dapat diukur secara andal

Penghasilan diakui dalam laporan laba-rugi ketika kenaikan manfaat ekonomi masa depan yang berkaitan dengan peningkatan asset atau penurunan lliabilitas dan dapat diukur secara andal. Ini berarti pengakuan penghasilan terjadi bersamaan dengan pengakuan kenaikan asset atau penurunan liabilitas.

Beban diakui dalam laporan laba-rugi pada saat penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan asset atau peningkatan kewajiban yang dapat diukur secara andal. Ini berarti, pada dasarnya pengakuan beban terjadi bersamaan dengan kenaikan kewajiban atau penurunan asset.

B. Pengukuran Elemen Laporan Keuangan 1. Basis Pengukuran

Pengukuran (measurement) adalah proses penentuan jumlah moneter dari asset, liabilitas, penghasilan dan beban yang dinyatakan dalam laporan keuangan. Secara umum ada tiga basis pengukuran yang digunakan dalam akuntansi, yaitu: biaya historis (historical cost); biaya yang diamortisasi (amortized cost) dan nilai wajar (fair value)

Biaya Historis (historical cost)

Biaya historis dari suatu asset adalah jumlah dari kas atau setara kas yang dibayarkan atau nilai wajar dari jumlah yang dikeluarkan untuk memperoleh asset pada waktu perolehannya

Biaya historis dari liabilitas adalah jumlah dari kas atau setara kas yang diterima atau nilai wajar dari asset non tunai yang diterima pada waktu kewajiban terjadi. Dalam hal adanya ketidak pastian, biaya historis adalah jumlah dari kas atau setara kas yang diharapkan untuk dibayar atau nilai wajar dari asset lain yang diharapkan untuk didistribusikan dalam rangka penyelesaiaan liabilitas.

Contoh:

PT. DFD membeli mesin dengan harga beli Rp 50.000.000,-, sedangkan untuk mempersiapkan mesin sampai dengan mesin tersebut siap pakai perusahaan harus mengeluarkan biaya Rp. 5.000.000,-. Maka mesin sebagai aset perusahaan akan dicatat sebesar biaya perolehannya atau biaya historis yang dikeluarkan pada saat

DFD\Akuntansi Pajak Menengah 18 perolehannya yang mencerminkan seluruh pengeluaran kas yang dibayar untuk memperoleh aset (mesin) tersebut yaitu Rp. 55.000.000

Biaya yang diamortisasi (amortised cost)

Biaya yang diamortisasi adalah arus kas aktual dari suatu asset atau liabilitas, yang terdiri dari arus kas awal dan arus kas berikutnya yang disesuaikan menurut nilai waktu dari uang dengan menerapkan metode tingkat bunga efektif untuk menghasilkan nilai sekarang

Contoh:

PT DFD menerbitkan obligasi dengan nilai nominal Rp. 1.000.000,- yang jatuh tempo 5 tahun. Utang obligasi ini akan dicatat sebesar nilai sekarang atau present value dari pembayaran bunga dan pokoknya misalnya setelah dilakukan penghitungan diskonto arus kas masuk dengan tingkat bunga efektif Rp. 1.100.000,-. Maka utang obligasi akan dicatat sebesar Rp. 1.100.000,-.

Nilai Wajar (fair value)

Nilai wajar (fair value) adalah harga yang diterima atas penjualan aset atau pembayaran untuk mentransfer liabilitas dalam transaksi antar pihak yang berkepentingan pada tanggal pengukuran .

Contoh:

Pada tanggal 1 Oktober 2012, PT DFD membeli saham PTX dari pasar terbuka (Bursa Efek) dengan harga perolehan Rp 1.200.000. dengan tujuan untuk diperjual-belikan. Pada tanggal 31Desember 2012 nilai saham PT X dibursa Rp 1.000.000, maka PT DFD akan menilai investasi dalam sekuritas yang diperdagangkan dalam laporan keuangan per 31 Desember 2012 sebesar nilai wajar yaitu Rp 1.000.000.

2. Pengukuran Awal (Initial measurement)

Pengukuran awal adalah pengukuran nilai asset dan liabilitas pada saat pengakuan awal. Pada pengakuan awal, asset dan liabilitas diukur atas dasar biaya historisnya kecuali standar akuntansi mengharuskan nilai yang lain.

3. Pengukuran Selanjutnya (subsequent measurement)

Pengukuran selanjutnya adalah pengukuran asset dan liabilitas setelah pengakuan awal. Pengukuran selanjutnya diterapkan pada saat entitas menyusun laporan keuangan. Basis pengukuran selanjutnya dapat berbeda dengan pengukuran awal untuk memastikan bahwa suatu asset tidak diukur atas dasar suatu jumlah yang lebih besar dari pada jumlah pemulihan yang diharapkan dari penjualan atau penggunaan asset tersebut.

Basis pengukuran yang berbeda dapat dilihat pada pembahasan masing-masing elemen laporan keuangan dalam bahan ajar ini.

C. Nilai Wajar (Fair Value)

Salah satu karakteristik PSAK hasil konvergensi IFRS adalah banyak menggunakan nilai wajar (fair value) dalam penilaian elemen laporan keuangan. PSAK No. 68 yang merupakan konvergensi IFRS13 akan diterbitkan dan berlaku mulai tanggal 1 Januari 2015

DFD\Akuntansi Pajak Menengah 19 untuk mengklarifikasi definisi nilai wajar dan digunakan sebagai acuan tunggal atas pengukuran nilai wajar ketika PSAK lain mensyaratkan atau mengizinkan pengukuran atau pengungkapan nilai wajar

1. Pengertian Nilai Wajar

Sebelumnya nilai wajar didefinisikan sebagai berikut:

Nilai wajar adalah jumlah atas mana suatu asset dapat dipertukarkan atau suatu liabilitas dapat dapat diselesaikan, antara pihak-pihak yang memiliki pengetahuan dan berkemauan dalam transaksi yang wajar (arm’s length transaction).

Ed. PSAK 68 mendefinisikan kembali nilai wajar sebagai berikut:

Nilai wajar (fair value) adalah harga yang diterima atas penjualan aset atau pembayaran untuk mentransfer liabilitas dalam transaksi antar pihak yang berkepentingan pada tanggal pengukuran.

Pengukuran nilai wajar mengasumsikan bahwa:

1) Aset atau liabilitas dipertukarkan dalam suatu transaksi teratur antara pelaku pasar untuk menjual aset atau mengalihkan liabilitas pada tanggal pengukuran berdasarkan kondisi pasar saat ini; dan

2) Transaksi untuk menjual aset atau mengalihkan liabilitas terjadi: a. di pasar utama untuk aset atau liabilitas tersebut; atau

b. jika tidak terdapat pasar utama, di pasar yang paling menguntungkanuntuk aset atau liabilitas tersebut.

Transaksi teratur (orderly transaction) adalah “transaksi yang mengasumsikan eksposur ke pasar untuk periode sebelum tanggal pengukuran untuk memungkinkan kegiatan pemasaran yang lazim dan umum untuk transaksi yang melibatkan aset atau liabilitas; transaksi tersebut bukan merupakan transaksi yang dipaksakan (contohnya likuidasi yang dipaksakan atau penjualan karena keterpaksaan)”.

Pasar utama (principal market) adalah “pasar dengan volume dan tingkat aktivitas terbesar untuk aset atau liabilitas”.

Pasar yang paling menguntungkan (most advantageous market) adalah “pasar yang memaksimalkan jumlah yang akan diterima untuk menjual aset atau meminimalkan jumlah yang akan dibayar untuk mengalihkan liabilitas, setelah memperhitungkan biaya transaksi dan biaya transpor”.

Entitas mengukur nilai wajar suatu aset atau liabilitas menggunakan asumsi yang akan digunakan pelaku pasar ketika menentukan harga asset atau liabilitas tersebut, dengan asumsi bahwa pelaku pasar bertindak dalam kepentingan ekonomik terbaiknya.

ED PSAK 68 mendefinisikan pelaku pasar (market participants) sebagai “pembeli dan penjual di pasar utama (atau pasar yang paling menguntungkan) untuk aset atau liabilitas yang memiliki seluruh karakteristik sebagai berikut:

a. Pembeli dan penjual independen satu sama lain, yaitu bukan pihak berelasi.

b. Pembeli dan penjual memiliki pengetahuan dan pemahaman yang memadai mengenai aset atau liabilitas dan transaksi menggunakan seluruh informasi yang

DFD\Akuntansi Pajak Menengah 20 tersedia, termasuk informasi yang dapat diperoleh melalui upaya uji tuntas yang lazim dan umum.

c. Pembeli dan penjual dapat melakukan transaksi atas aset atau liabilitas.

d. Pembeli dan penjual bersedia untuk melakukan transaksi atas asset atau liabilitas, yaitu mereka termotivasi namun tidak terpaksa, atau dipaksa untuk melakukan hal tersebut.”.

2. Hirarki Penentuan Nilai wajar.

Definisi baru nilai wajar menekankan harga yang terjadi antara pelaku pasar, namun bagaimana menentukan nilai wajar bila harga kuotasi asset dan liabilitas tidak tersedia di pasar?

PSAK 68 memberikan tuntunan hirarki penentuan nilai wajar sebagai berikut: a. Level 1.

Input Level 1 adalah harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik yang dapat diakses entitas pada tanggal pengukuran. Penekanan pada Level 1 adalah untuk menentukan kedua hal sebagai berikut: 1) pasar utama atau jika tidak ada, pasar yang paling menguntungkan; dan 2) transaksi dapat dilakukan pada harga tersebut pada tanggal pengukuran. Nilai wajar yang tersedia dalam level ini harus digunakan tanpa penyesuaiaan. Contoh: harga saham di bursa saham, harga komoditi di bursa komoditi. b. Level 2.

Input Level 2 adalah input selain harga kuotasian yang termasuk dalam Level 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung atau tidak langsung. Input yang dapat diobservasi (observable inputs) adalah input yang dikembangkan menggunakan data pasar, seperti informasi yang tersedia untuk publik mengenai peristiwa atau transaksi aktual, dan yang mencerminkan asumsi yang akan digunakan pelaku pasar ketika menentukan harga aset atau liabilitas.

Input Level 2 termasuk hal sebagai berikut:

1) harga kuotasian untuk aset atau liabilitas yang serupa di pasar aktif.

2) harga kuotasian untuk aset atau liabilitas yang identik atau yang serupa di pasar yang tidak aktif.

3) input selain dari harga kuotasian yang dapat diobservasi untuk asset atau liabilitas, sebagai contoh: suku bunga dan kurva imbal hasil yang dapat diobservasi pada interval kuotasi yang umum; volatilitas yang tersirat; dan credit spreads.

4) input yang diperkuat pasar (market-corroborated inputs).

adalah input yang diperoleh terutama dari atau diperkuat oleh data pasar yang dapat diobservasi secara korelasi atau dengan cara lain.

Contoh:

Nilai wajar bangunan yang dimiliki dan digunakan. Input Level 2 adalah harga per meter persegi untuk bangunan (pengali dalam penilaian) yang diperoleh dari data pasar yang dapat diobservasi, contohnya pengali yang diperoleh dari harga transaksi

DFD\Akuntansi Pajak Menengah 21 yang dapat diobservasi yang melibatkan bangunan yang sebanding di lokasi yang serupa

Nilai wajar Persediaan barang jadi di gerai ritel. Untuk persediaan barang jadi yang diperoleh dalam kombinasi bisnis, input Level 2 adalah harga untuk pelanggan di pasar ritel atau harga untuk retailer di pasar grosir, disesuaikan dengan perbedaan antara kondisi dan lokasi pos persediaan dan pos persediaan yang sebanding (yaitu serupa)

c. Level 3.

Input Level 3 adalah input yang tidak dapat diobservasi untuk aset atau liabilitas Input yang tidak dapat diobservasi (unobservable inputs) adalah input ketika data pasar tidak tersedia dan yang dikembangkan dengan menggunakan informasi terbaik yang tersedia mengenai asumsi yang akan digunakan pelaku pasar ketika menentukan harga aset atau liabilitas.

Entitas dapat mengembangkan input yang tidak dapat diobservasi menggunakan informasi terbaik yang tersedia, termasuk data milik entitas sendiri.

Contoh:

Nilai wajar unit penghasil kas. Input Level 3 adalah perkiraan keuangan (contohnya arus kas atau laba rugi) yang dikembangkan dengan menggunakan data milik entitas jika tidak terdapat informasi yang umumnya tersedia.

D. Penurunan Nilai (Impairment in Value). 1. Pengertian Penurunan Nilai

PSAK No. 48 revisi tahun 2009 menetapkan, rugi penurunan nilai diakui jika jumlah tercatat aset melebihi jumlah terpulihkan.

Rugi penurunan nilai adalah suatu jumlah yang merupakan selisih lebih nilai tercatat suatu aset atau unit penghasil kas atas jumlah terpulihkannya.

Jumlah tercatat adalah jumlah yang diakui untuk suatu aset setelah dikurangi akumulasi penyusutan (amortisasi) dan akumulasi rugi penurunan nilai.

Jumlah terpulihkan suatu aset atau unit penghasil kas adalah jumlah yang lebih tinggi antara nilai wajarnya dikurangi biaya penjualan (Fair value less cost to sell) dan nilai pakainya (value in use).

2. Indentifikasi Asset yang Mungkin Mengalami Penurunan Nilai

Pada setiap akhir periode pelaporan, suatu entitas harus menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai.Jika terdapat indikasi tersebut, entitas mengestimasi jumlah terpulihkan aset tersebut.

Dalam menilai apakah terdapat indikasi bahwa aset mungkin mengalami penurunan nilai, entitas harus mempertimbangkan, minimum, hal-hal berikut ini:

• Informasi dari sumber-sumber eksternal Perubahan signifikan Nilai pasar

DFD\Akuntansi Pajak Menengah 22 Perubahan suku bunga

Jumlah tercatat aset neto enttitas melebihi kapitalisasi pasarnya • Informasi dari sumber-sumber internal

Bukti keusangan atau kerusakan fisik aset

Perubahan signifikan atas penggunaan, penghentian dan masa manfaat aset Bukti internal mengindikasikan bahwa kinerja ekonomi aset lebih buruk dari yang

diharapkan.

3. Pengukuran Jumlah Terpulihkan

PSAK 48 mendefinisikan jumlah terpulihkan suatu aset sebagai jumlah yang lebih tinggi antara:

Nilai wajar dikurangi Biaya Penjualan (Fair Value Less Cost to Sell):

penjualan suatu aset atau unit penghasil kas dalam transaksi antara pihak-pihak yang mengerti dan berkehendak bebas tanpa tekanan, dikurangi biaya pelepasan aset.

Nilai Pakai (Value in Use):

adalah nilai sekarang dari taksiran arus kas yang diharapkan akan diterima dari aset atau unit penghasil kas.

Bukti terbaik untuk memperoleh Nilai wajar dikurangi Biaya Penjualan (Fair Value Less Cost to Sell):

a) harga dalam suatu perjanjian penjualan yang mengikat yang dibuat dalam suatu transaksi antara pihak-pihak yang independen, disesuaikan dengan biaya tambahan yang dapat dikaitkan secara langsung dengan pelepasan aset.

b) Apabila tidak terdapat perjanjian penjualan yanmengikat namun aset diperdagangkan di pasar aktif, berdasarkan harga pasar aset dikurangi biaya pelepasan aset tersebut.

c) Apabila tidak terdapat perjanjian penjualan yang mengikat atau pasar aktif untuk asset, berdasarkan pada informasi terbaik yang ada untuk menggambarkan jumlah yang dapat diperoleh entitas, pada akhir periode pelaporan, dari pelepasan aset pada nilai wajar dikurangi biaya pelepasan

Elemen-elemen yang harus diperhitungkan dalam penghitungan nilai pakai aset:

a) Estimasi arus kas masa depan yang diharapkan entitas akan diperoleh dari aset; b) Ekspektasi mengenai kemungkinan variasi dari jumlahatau waktu arus kas masa

depan tersebut;

c) Nilai waktu uang, diwakili oleh suku bunga pasar bebas risiko yang berlaku; d) Harga untuk menanggung ketidakpastianyang melekat pada aset

e) Faktor-faktor lain, seperti ilikuiditas, yang akan dipertimbangkan oleh pelaku pasar dalam menilai aruskas masa depan yang diharapkan entitas akan diperoleh dari aset tersebut.

4. Pengakuan Rugi Penurunan Nilai

Pengakuan rugi penurunan nilai diakui Jika, dan hanya jika, nilai terpulihkan aset lebih kecil dari nilai tercatatnya.

DFD\Akuntansi Pajak Menengah 23 Apabila terjadi penurunan nilai, maka:

- nilai tecatat aset diturunkan menjadi sebesar nilai terpulihkan. - Penurunan tersebut adalah rugi penurunan Nilai.

- Rugi penurunan nilai segera diakui dalam laporan laba rugi, kecuali aset disajikan pada jumlah direvaluasi sesuai dengan standar lain (Contoh PSAK 16: Aset Tetap) Setiap rugi penurunan nilai aset revalusian diperlakukan sebagai penurunan revaluasi sesuai standar lain tersebut.

- diakui dalam pendapatan komprehensif lain, sepanjang kerugian penurunan nilai tidak melebihi jumlah surplus revaluasi untuk aset yang sama

- rugi penurunan nilai atas aset revaluasian mengurangi surplus revaluasi untuk aset tersebut

5. Pembalikan Rugi Penurunan Nilai

Dalam menilai apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui pada periode-periode sebelumnya untuk aset (selain goodwill) mungkin tidak ada lagi atau mungkin telah menurun, entitas mempertimbangkan, minimal, indikasi berikut ini:

a) Infomasi yang bersumber dari luar; b) Informasi yang bersumber dari dalam.

Rugi penurunan nilai yang telah diakui dalam periode-periode sebelumnya untuk aset selain goodwill harus dibalik jika, dan hanya jika, terdapat perubahan estimasi yang digunakan untuk menentukan jumlah terpulihkan atas aset tersebut sejak rugi penurunan nilai terakhir diakui. jika diketahui adanya pemulihan nilai maka jumlah tercatat aset dinaikkan ke jumlah terpulihkannya. Kenaikan ini merupakan suatu pembalikan rugi penurunan nilai.

Jumlah tercatat aset yang meningkat (selain goodwill), yang disebabkan pembalikan rugi penurunan nilai, tidak boleh melebihi jumlah tercatat (neto setelah amortisasi atau depresiasi) seandainya aset tidak mengalami rugi penurunan nilai di tahun-tahun sebelumnya.

Pembalikan rugi penurunan nilai untuk aset (selain goodwill) diakui segera dalam laba rugi, kecuali asset disajikan pada jumlah direvaluasi sesuai dengan Pernyataan lain (contohnya, model revaluasi di PSAK 16). Setiap pemulihan rugi penurunan nilai aset revaluasian harus diperlakukan sebagai kenaikan penilaian kembali sesuai dengan PSAK terkait.

E. Pengukuran menurut Peraturan Perundang-undangan Perpajakan.

Pengukuran dalam perpajakan adalah proses memberikan nilai pada harta dalam rangka menghitung penghasilan sehubungan dengan penggunaan harta dalam perusahaan, menghitung keuntungan atau kerugian apabila terjadi penjualan atau pengalihan harta, dan penghitungan penghasilan dari penjualan barang dagangan.

Dalam perpajakan dikenal beberapa macam pengukuran, yang akan dijelaskan sebagai berikut:

DFD\Akuntansi Pajak Menengah 24 1. Harga yang sesungguhnya (Ps. 10 ayat (1) UU PPh)

Pengukuran ini diterapkan untuk transaksi jual beli yang tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) UU PPh.

Bagi pembeli, ukuran harga perolehan adalah jumlah uang yang sesungguhnya dikeluarkan untuk memperoleh harta termasuk biaya yang dikeluarkan dalam rangka memperoleh harta tersebut, seperti bea masuk, biaya pengangkutan dan biaya pemasangan. Dipihak lain, penjual mengukur harga penjualan harta dengan jumlah yang sesungguhnya diterima. Pengukuran dengan harga sesungguhnya adalah pengukuran yang umum dan lazim diterapkan dalam perpajakan untuk perolehan harta kecuali diatur lain atau pihak yang bertransaksi memiliki hubungan istimewa.

2. Harga Seharusnya (Ps. 10 ayat (1) UU PPh)

Pengukuran ini diterapkan untuk transaksi jual beli yang dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) UU PPh.

Adanya hubungan istimewa antara pembeli dan penjual dapat menyebabkan harga perolehan berupa uang yang dibayar atau harga penjualan berupa uang yang diterima sering kali tidak mencerminkan harga yang wajar apabila dibandingkan dengan harga pada transaksi yang tidak dipengaruhi oleh hubungan istimewa. Ketentuan Pasal 10 ayat (1) UU PPh mengatur bahwa nilai perolehan atau nilai penjualan harta bagi pihak-pihak yang melakukan transaksi jual beli yang dipengaruhi hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau yang seharusnya diterima.

Jumlah yang seharusnya dikeluarkan oleh pembeli dan yang seharusnya diterima oleh penjual mencerminkan harga yang terbentuk apabila yang melakukan transaksi adalah pihak-pihak yang tidak dipengaruhi hubungan istimewa.

Metode yang digunakan untuk menentukan jumlah yang seharusnya diterima atau yang seharusnya dikeluarkan dalam hal transaksi yang dipengaruhi oleh hubungan istimewa menurut pasal 18 ayat (3) UU No. 36/2008 adalah sebagai berikut :

a. Metode harga antara pihak yang independen (comparable uncontrolled price method) Membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga barang atau jasa dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa dalam kondisi atau keadaan yang sebanding

Contoh :

PT A menjual hasil produksinya ke B Corp (ada hubungan istimewa) dengan harga Rp 150/unit, PT B menjual kepada C Corp (tidak ada hubungan istimewa) atas barang yang sama Rp 200. Maka harga jual yang seharusnya kepada B Corp adalah Rp 200.

b. Metode harga penjualan kembali (resale price method)

Membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak

DFD\Akuntansi Pajak Menengah 25 mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar

Contoh :

PT A membeli barang dari produsen B Corp (pihak yang memiliki hubungan istimewa) dengan harga USD 120, kemudian PT A menjual kembali kepada pihak yang indepeden seharga USD 130.

Selain membeli dari B corp, PT A juga membeli barang yang sejenis dari produsen C Corp. (Independen) dengan harga USD 110 dan menjual kembali barang tersebut kepada pihak independen dengan harga USD 135. Tidak terdapat perbedaan aktivitas distribusi yang dilakukan oleh PT A atas kedua produk tersebut.

%Laba kotor/penjualan atas penjualan barang dari B Corp = 10/130 X 100%= 7,69 % %Laba kotor/penjualan atas penjualan barang dari C Corp = 25/135 X 100%= 18,52% Harga perolehan seharusnya atas barang dari B Corp =

Harga jual kembali – (% laba kotor Independen X Harga jual kembali) USD 130 – (18,52% X 130)

USD 106

c. Metode biaya plus (cost plus method)

Menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai Hubungan Istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai Hubungan Istimewa pada harga pokok penjualan yang telah sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha.

Contoh :

PT A memproduksi barang X dan barang Y. Harga pokok penjualan produk X = USD 200 Harga pokok penjualan produk Y = USD 250

Produk X dijual kepada B Corp dengan harga USD 220

Produk Y dijual kepada pembeli independen dengan harga USD 300

Tidak terdapat perbedaan fungsi yang dilakukan, aset/harta yang digunakan, risiko yang ditanggung, persyaratan kontrak, strategi bisnis serta kondisi ekonomi ketika bertransaksi dengan B Corp. maupun dengan pihak independen.

Gross Mark-Up (Laba kotor:HPP) produk X = (20:200) X 100% = 10% Gross Mark-Up (Laba kotor:HPP) produk Y = (50:250) X 100% = 20% Harga jual seharusnya untuk produk X yang dijual kepada B Corp=

USD 200 + (200 X 20%) = USD 240

d. Atau metode lainnya seperti metode pembagian laba (profit split method) dan metode laba bersih transaksional (transactional net margin method)

DFD\Akuntansi Pajak Menengah 26 3. Harga pasar (Ps. 10 ayat (2), ayat (3), ayat (4) huruf b., ayat (5) UU PPh)

Pengukuran ini diterapkan untuk perolehan harta dari: Tukar-menukar harta

Pengalihan selain dalam bentuk sumbangan keagamaan yang bersifat wajib kepada lembaga yang dibentuk atau disahkan pemerintah; atau hibah kepada keluarga dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial sesuai ketentuan Menkeu (tidak memenuhi syarat Ps. 4 ayat (3) huruf a. UU PPh)

harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha, yang tidak diizinkan menggunakan nilai buku

Pengalihan sebagai pengganti saham atau penyertaan modal

Undang-undang PPh menyatakan secara tegas atas perolehan harta dari transaksi-transaksi di atas menggunakan harga pasar, namun tidak pernah dijelaskan apa yang dimaksud harga pasar. Apakah harga pasar sama dengan yang dimaksud dengan nilai wajar menurut akuntansi?. Kita ketahui bahwa teknik penentuan nilai wajar menurut akuntansi tidak hanya menggunakan pendekatan pasar (market approach) tetapi juga menggunakan pendekatan lain seperti pendekatan biaya (cost approach) dan pendekatan penghasilan (income approach). Bagaimana jika harga pasar tidak tersedia?. Apakah diperkenankan menentukan harga pasar dengan pendekatan selain pendekatan pasar? 4. Nilai buku. (Ps. 10 ayat (3), ayat (4) huruf a. UU PPh)

Nilai buku adalah harga perolehan setelah dikurangi akumulasi penyusutan. Pengukuran ini diterapkan untuk perolehan harta dari:

Pengalihan dalam bentuk sumbangan keagamaan yang bersifat wajib kepada lembaga yang dibentuk atau disahkan pemerintah; atau hibah kepada keluarga dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial sesuai ketentuan Menkeu.

Warisan

Harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha, yang mendapat izin Menkeu untuk menggunakan nilai buku.

5. Pengukuran berdasarkan penilaian kembali (revaluasi), yaitu dengan cara memberikan harga baru terhadap harta yang dimiliki (Ps. 19 ayat (1), Pasal 11 ayat (5)).

Dengan pertimbangan adanya perkembangan harga yang mencolok atau perubahan kebijakan di bidang moneter dapat menyebabkan kekurangserasian antara biaya dan penghasilan, yang dapat mengakibatkan timbulnya beban pajak yang kurang wajar. Wajib Pajak dapat mengajukan permohonan untuk melakukan penilaian kembali aktiva tetap yang dimilkinya.

Wajib pajak yang dapat melakukan revaluasi dibatasi hanya untuk Wajib Pajak badan dalam negeri dan bentuk usaha tetap (BUT), tidak termasuk perusahaan yang memperoleh

DFD\Akuntansi Pajak Menengah 27 izin menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang Dollar Amerika Serikat.

Penilaian kembali aktiva tetap perusahaan harus dilakukan berdasarkan nilai pasar atau nilai wajar aktiva tetap tersebut yang berlaku pada saat penilaian kembali aktiva tetap yang ditetapkan oleh perusahaan jasa penilai atau ahli penilai, yang memperoleh izin dari pemerintah dan hanya dapat dilakukan paling singkat 5 tahun sekali.

Empat basis pengukuran pertama di atas merupakan pengukuran saat perolehan (initial measurement). Ketentuan perpajakan tidak mengenal pengukuran setelah pengakuan awal kecuali untuk revaluasi yang harus mendapat persetujuan Dirjen Pajak sebagaimana dijelaskan di atas.

Perbedaan basis pengukuran antara standar akuntansi dengan peraturan perpajakan akan menyebabkan perbedaan laba akuntansi dengan laba kena pajak. Dengan demikian, apabila terdapat perbedaan basis pengukuran Wajib Pajak harus melakukan penyesuaian fiscal dalam rangka menghitung penghasilan kena pajaknya.

DFD\Akuntansi Pajak Menengah 28 Kegiatan Belajar 3

ASET DAN LIABILITAS KEUANGAN

A. Aset Keuangan 1. Definisi

Aset keuangan adalah asset yang terdiri atas: a) Kas;

b) Instrumen ekuitas yang diterbitkan entitas lain; c) Hak kontraktual untuk:

Menerima kas atau asset keuangan dari entitas lain

Mempertukarkan asset keuangan atau liabilitas keuangan dengan entitas lain dengan kondisi yang berpotensi menguntungkan kepada entitas

d) Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrument ekuitas yang diterbitkan oleh entitas dan merupakan:

nonderivatif di mana entitas harus atau mungkin diwajibkan untuk menerima suatu jumlah yang bervariasi dari instrumen ekuitas yang diterbitkan entitas; atau

derivatif yang akan atau mungkin diselesaikan selain dengan mempertukarkan sejumlah tertentu kas atau aset keuangan lain dengan sejumlah tertentu instrumen ekuitas yang diterbitkan entitas

Contoh aset keuangan adalah: kas, investasi dalam obligasi dan ekuitas yang diterbitkan oleh entitas lain, piutang dan aset keuangan derivatif.

Aset fisik, seperti persediaan, asset tetap, asset sewa pembiayaan, asset tak berwujut, biaya dibayar dimuka tidak termasuk asset keuangan

2. Katagori Aset Keuangan

Aset Berdasarkan PSAK 50 dan 55, asset keuangan dikatagorikan sebagai berikut : a. Aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba

rugi (Fair Value Through Provit and Loss/FVTPL).

Dikatagorikan sebagai FVTPL apabila memenuhi salah satu kondisi berikut ini: 1) Diklasifikasikan dalam kelompok diperdagangkan (trading), atau

2) Pada saat pengakuan awal telah ditetapkan oleh entitas untuk diukur pada nilai wajar melalui laba rugi.

b. Investasi dalam kelompok dimiliki hingga jatuh tempo (Held to Maturity)

Aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta entitas mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

1) investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi (FVTPL);

DFD\Akuntansi Pajak Menengah 29 2) investasi yang ditetapkan oleh entitas dalam kelompok tersedia untuk dijual

(AFS); dan

3) investasi yang memenuhi definisi pinjaman yang diberikan dan piutang (LnR). c. Pinjaman yang diberikan dan Piutang (Loans and Receivables)

Aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

1) Entitas berniat untuk menjual dalam waktu dekat (held for trading);

2) Pada saat pengakuan awal ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi (FVTPL);

3) Pada saat pengakuan awal ditetapkan dalam kelompok tersedia untuk dijual; atau

4) Pemilik mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

d. Aset keuangan tersedia untuk dijual (Available For Sale/AFS)

aset keuangan nonderivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan dalam tiga katagori di atas.

Ilustrasi A.1.

Sepanjang tahun 2012 PT DFD melakukan transaksi antara lain sebagai berikut: 1. Tanggal 1 Juli 2012 memberikan pinjaman khusus kepada PT X yang merupakan

supliernya sebesar Rp 100.000 dengan bunga 1% perbulan yang dibayar tiap akhir bulan. Pokok pinjaman akan dilunasi pada tanggal 30 Juni 2013. PT PFD mengeluarkan biaya notaris sebesar Rp 1.000 untuk membuat perjanjian ini. 2. Tanggal 1 Oktober 2012, membeli sekuritas secara kas sebagai berikut :

100 lembar saham biasa PT A Tbk (10% kepemilikan) dengan harga nominal @ Rp 1.000 dengan harga Rp 120.000 dan biaya broker Rp 4.000. Manjemen PT DTSD berniat menjual kembali dalam waktu dekat untuk memperoleh keuntungan jangka pendek

100 lembar (10% kepemilikan) saham biasa PT D Tbk dengan harga nominal @ Rp 1000 dengan harga Rp 110.000 dan biaya broker Rp 1.000. Manajemen tidak berniat untuk menjual kembali dalam waktu dekat.

50 lembar obligasi yang diterbitkan oleh PT Y Tbk dengan nilai nominal @ Rp 1.500 dengan bunga 12% pertahun. Jatuh tempo selama 5 tahun. Biaya broker Rp 1.000. Manajemen berniat memegang obligasi tersebut sampai tanggal jatuh tempo.

3. Tanggal 1 November membeli tanah sebagai investasi yang nantinya akan dijual untuk memperoleh keuntungan .

DFD\Akuntansi Pajak Menengah 30 4. Sepanjang tahun 2012, PT DFD melakukan penjualan secara kredit dengan

tempo 14 hari. Saldo piutang usaha per tanggal 31 Desember 2012 sebesar Rp 60.000

Diminta:

Bagaimana PT DFD mengklasifikasikan aset-aset di atas kedalam katagori aset keuangan (Financial assets).

Solusi yang disarankan: 1. Pinjaman kepada PT X

Alasan:

Pinjaman yang diberikan merupakan aset keuangan nonderivatif dengan pembayaran yang telah ditentukan, yaitu bunga dibayar setiap bulan dan pokok dibayar pada akhir satu tahun.

Pinjaman diberikan secara khusus sehingga tidak mempunyai kuotasi di pasar aktif.

Solusi:

Dikatagorikan sebagai Aset Keuangan Pinjaman yang Diberikan dan Piutang (Loans and Receivables)

2. Pembelian sekuritas

a. Investasi dalam sekuritas saham PT A Alasan:

Manajemen berniat menjual kembali dalam waktu dekat sehingga tidak dapat diklasifikasikan sebagai trading security

Solusi:

Dikatagorikan sebagai aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi (Fair Value Through Provit and Loss/FVTPL). b. Investasi dalam sekuritas saham PT D

Alasan:

Manajemen tidak berniat menjual kembali dalam waktu dekat sehingga dapat diklasifikasikan sebagai trading security

Tidak ada tanggal jatuh tempo untuk sekuritas saham. Pembayaran kembali tidak ditentukan.

Solusi:

Dikatagorikan sebagai aset keuangan tersedia untuk dijual (Available For Sale) c. Investasi dalam sekuritas utang PT Y

Alasan:

Obligasi PT Y merupakan aset keuangan nonderivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan.

Manajemen berniat memegang obligasi tersebut sampai tanggal jatuh tempo. Solusi:

Dikatagorikan sebagai aset keuangan Investasi dalam kelompok dimiliki hingga jatuh tempo (Held to Maturity)

DFD\Akuntansi Pajak Menengah 31 3. Pembelian tanah

Aset pisik bukan merupakan aset keuangan 4. Piutang usaha.

Alasan:

Piutang usaha merupakan aset keuangan nonderivatif dengan pembayaran yang telah ditentukan yaitu selama 14 hari.

tidak mempunyai kuotasi di pasar aktif. Solusi:

Dikatagorikan sebagai Aset Keuangan Pinjaman yang Diberikan dan Piutang (Loans and Receivables)

3. Pengukuran Awal (Initial Measurement)

Pada saat pengakuan awal, entitas akan mengukur aset keuangan sesuai katagorinya sebagai berikut: N i l a i w

Nilai wajar pada saat pengakuan awal yang paling baik adalah sama dengan harga transaksinya.

Ilustrasi A.2.

Dari kasus ilustrasi A.1. Diminta:

Lakukan pengukuran awal dan susun ayat jurnal untuk pengakuan awal atas masing-masing aset keuangan:

Solusi yang disarankan:

No Aset Keuangan Dasar Pengukuran Nilai Awal

1. Other Receivables-PT X Fair value + Attributive Transaction Cost Rp 100.000+1.000= Rp 101.000 2. Investment in trading securities-PT A Fair value Rp 120.000 3. Investment in available

for sale securities-PTD

Fair value + Attributive Transaction Cost

Rp 110.000+Rp1.000 = Rp 111.000 4. Investment in debt

securities-PT Y

Fair value + Attributive Transaction Cost

(50xRp 1.500)+Rp 1.000 = Rp 76.000 5. Account Receivables Fair value + Attributive

Transaction Cost

Rp 60.000 Tidak terdapat transaction cost

No Katagori Aset Keuangan Pengukuran awal

1. Diukur pada Nilai Wajar melalui Laporan Laba Rugi (FVTPL)

Nilai wajar kredit (Fair value)

Biaya transaksi diakui sebagai beban (expenses).

2. Dimiliki Hingga Jatuh Tempo(HTM) Nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan.

(FV + Attributive Transaction Cost) 3. Pinjaman yang Diberikan dan

Piutang (L&R)

DFD\Akuntansi Pajak Menengah 32 Ayat jurnal:

1 Juli 2012 Dr: Other Receivables-PT X Rp 101.000

Cr: Cash Rp 101.000 1 Oktober 2012 Dr: Investment in trading securities-PT A Rp 120.000

Dr: Investment acquired expenses Rp 4.000 Dr: Investment in available for sale

securities-PTD Rp 111.000 Dr: Investment in debt securities-PT Y Rp 76.000

Cr: Cash Rp 311.000 Untuk piutang usaha penjurnalan dilakukan setiap terjadi penjualan

Dr: Account receivables Rp xx.xxx

Cr: Sales Rp xx.xxx

4. Pengukuran Selanjutnya (Subsequent Measurement) Pada saat pelaporan, aset keuangan diukur sebagai berikut: No Katagori Aset

Keuangan

Pengukuran pada tanggal pelaporan

Laba Rugi perubahan nilai wajar 1. Diukur pada Nilai

Wajar melalui Laporan LabaRugi (FVTPL)

Sebesar nilai wajar. Diakui pada laporan laba rugi (Profit or Loss)

2. Dimiliki Hingga JatuhTempo (HTM)

Sebesar biaya perolehan diamortisasi (amortized cost), yaitu nilai wajar kredit yang diukur pada saat pengakuan awal dikurang pembayaran pokok, ditambah atau dikurang amortisasi kumulatif dengan menggunakan metode suku bunga efektif

Tidak diukur dengan nilai wajar sehingga tidak terdapat pengakuan laba rugi perubahan nilai, kecuali terjadi penurunan nilai (impairment loss) 3. Pinjaman yang Diberikan danPiutang (L&R)

4. Tersedia untuk Dijual (AFS)

Sebesar nilai wajar. Diakui dalam laba rugi komprehensif lainnya (OCI)

5. Penurunan Nilai (Impairment in Value)

Pada setiap tanggal pelaporan entitas mengevaluasi apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

DFD\Akuntansi Pajak Menengah 33 Nilai yang dapat diperoleh kembali lebih kecil dari Nilai tercatat (Carrying amount) Terdapat bukti objektif penurunan nilai pada setiap tanggal neraca

Bukti objektif antara lain:

Kesulitan keuangan signifikan yang dialami penerbit atau peminjam;

Pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga;

Restrukturisasi atau keringanan (konsesi) akibat pihak peminjam mengalami kesulitan;

Peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya; Hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan; atau

Kemungkinan besar bangkrut

Apabila terdapat bukti objektif penurunan nilai, maka harus dilakukan estimasi nilai yang dapat diperoleh kembali dan mengakui kerugian penurunan nilai, kecuali asset keuangan dengan nilai wajar melaui laba rugi (FVTPL).

Kerugian penurunan nilai (impairment loss) dihitung berdasarkan selisih antara nilai tercatat kredit dan nilai kini dari estimasi arus kas masa datang yang didiskonto menggunakan suku bunga efektif. Kerugian penurunan nilai diakui dalam laporan laba rugi (Profit and Loss)

Pemulihan penurunan nilai dapat terjadi jika nilai kini estimasi arus kas masa datang melebihi nilai tercatat sehingga jumlah kerugian penurunan nilai berkurang, dan pengurangan tersebut dapat dikaitkan secara obyektif pada peristiwa yang terjadi setelah penurunan nilai diakui. Pemulihan kerugian penurunan nilai diakui dalam laporan laba rugi (Profit and Loss)

Ilustrasi A.3.

Melanjutkan ilustrasi A.1. dan A. 2.

Pada tanggal pelaporan 31 Desember 2012 PT DFD melakukan evaluasi atas asset keuangan sebagai berikut:

1. PT X masih lancar membayar bunga setiap bulannya, tidak ada keraguan bahwa PT X tidak sanggup membayar pokok hutangnya pada saat jatuh tempo.

2. Dari informasi di bursa diketahui harga perlembar saham PT A Tbk Rp 1.400 dan saham PT D Tbk Rp 1.150 dan harga perlembar obligasi PT Y Rp 1.450.

3. Terdapat bukti objektif penurunan nilai piutang usaha, yaitu beberapa pelanggan mengalami kesulitan usaha dan kemungkinan bangkrut. Selain itu terdapat juga pelanggan yang sudah lebih dari 3 bulan belum dilunasi utangnya. Estimasi piutang per 31 Desember 2012 yang dapat ditagih Rp 50.000.

Diminta:

Tentukan nilai pada tanggal pelaporan 31-12-2012, dan hitung keuntungan atau kerugian dari perubahan nilai tersebut serta tentukan dimana keuntungan atau

DFD\Akuntansi Pajak Menengah 34 kerugian dari perubahan nilai tersebut dilaporkan dalam laporan keuangan. Susun ayat jurnal tanggal 31-12-2012

Solusi yang disarankan:

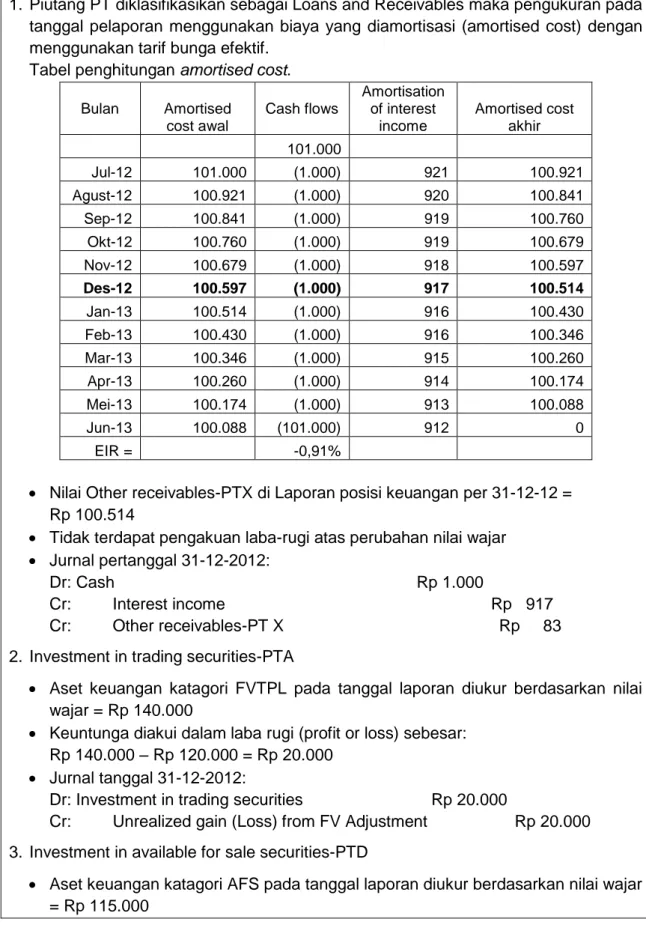

1. Piutang PT diklasifikasikan sebagai Loans and Receivables maka pengukuran pada tanggal pelaporan menggunakan biaya yang diamortisasi (amortised cost) dengan menggunakan tarif bunga efektif.

Tabel penghitungan amortised cost. Bulan Amortised cost awal Cash flows Amortisation of interest income Amortised cost akhir 101.000 Jul-12 101.000 (1.000) 921 100.921 Agust-12 100.921 (1.000) 920 100.841 Sep-12 100.841 (1.000) 919 100.760 Okt-12 100.760 (1.000) 919 100.679 Nov-12 100.679 (1.000) 918 100.597 Des-12 100.597 (1.000) 917 100.514 Jan-13 100.514 (1.000) 916 100.430 Feb-13 100.430 (1.000) 916 100.346 Mar-13 100.346 (1.000) 915 100.260 Apr-13 100.260 (1.000) 914 100.174 Mei-13 100.174 (1.000) 913 100.088 Jun-13 100.088 (101.000) 912 0 EIR = -0,91%

Nilai Other receivables-PTX di Laporan posisi keuangan per 31-12-12 = Rp 100.514

Tidak terdapat pengakuan laba-rugi atas perubahan nilai wajar Jurnal pertanggal 31-12-2012:

Dr: Cash Rp 1.000

Cr: Interest income Rp 917 Cr: Other receivables-PT X Rp 83 2. Investment in trading securities-PTA

Aset keuangan katagori FVTPL pada tanggal laporan diukur berdasarkan nilai wajar = Rp 140.000

Keuntunga diakui dalam laba rugi (profit or loss) sebesar: Rp 140.000 – Rp 120.000 = Rp 20.000

Jurnal tanggal 31-12-2012:

Dr: Investment in trading securities Rp 20.000

Cr: Unrealized gain (Loss) from FV Adjustment Rp 20.000 3. Investment in available for sale securities-PTD

Aset keuangan katagori AFS pada tanggal laporan diukur berdasarkan nilai wajar = Rp 115.000