Analisis penentuan harga pokok produksi filling cabinet dengan metode target costing (studi kasus di ATMI Surakarta).

Teks penuh

Gambar

Dokumen terkait

Karena dalam ilmu akuntansi, biaya yang bukan merupakan biaya produksi tidak dimasukkan dalam perhitungan harga pokok produksi, sehingga hasil perhitungan evaluasi akan

Pengumpulan dan penghitungan biaya produksi baik bahan baku, tenaga kerja langsung, maupun biaya overhead pabrik telah dilakukan secara tepat, sedangkan untuk biaya

Dengan mengucapkan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah serta karunianya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul

Dalam menentukan harga pokok produksinya, Donat Madu dapat menggunakan metode process costing yaitu metode perhitungan harga pokok produksi berdasarkan kepada pengumpulan

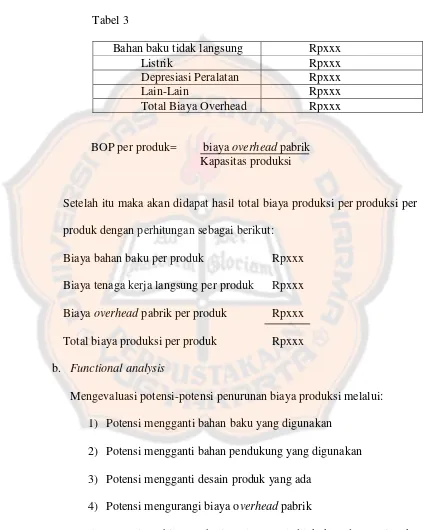

Penentuan harga pokok produksi dilakukan dengan mengumpulkan biaya produksi langsung yang terdiri dari biaya bahan baku dan biaya tenaga kerja langsung serta biaya

Biaya overhead pabrik merupakan biaya-biaya yang dikeluarkan perusahaan selain dari biaya bahan baku dan biaya tenaga kerja dalam proses produksi. Biaya overhead pabrik

Perhitungan harga pokok produksi dengan metode variable costing atau direct costing yang telah dibuat oleh penulis, didapatkan hasil yang berbeda dengan

Judul Tugas Akhir : Evaluasi Penentuan Harga Pokok Produksi dengan Metode Traditional Costing pada UD Pelampung Pancing Kali