SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : MOCHTAR MUFARRID

0513010180/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PADA PERUSAHAAN TEKSTIL GO PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh : MOCHTAR MUFARRID

0513010180/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Disusun Oleh : Mochtar Mufarrid 0513010180/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 11 Juni 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Drs.Ec. Saiful Anwar, Msi Drs.Ec.Saiful Anwar, Msi Sekretaris

Dra.Ec.Sari Andayani, Maks Anggota

Dra. Erry Andaniwati, Maks, Ak

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

i

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul : “Pengaruh Long Term Debt to Equity Ratio, Return on Asset dan Earning Per Share Terhadap Cost of Capital Pada Perusahaan Tekstil Go Publik yang Terdaftar Di Bursa Efek Indonesia”. dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada : 1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

ii

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Seluruh staf di Bursa Efek Indonesia yang telah mengijinkan penulis melakukan penulisan di Bursa Efek Indonesia dan telah memberikan data-data perusahaan yang dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 06 Juni 2010

iii

KATA PENGANTAR... ……… i

DAFTAR ISI... ……… iii

DAFTAR TABEL ... ……… viii

DAFTAR LAMPIRAN ... ……… ix

ABSTRAK ... ……… x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 16

2.2. Landasan Teori ... 16

2.2.1. Pengertian Laporan Keuangan ... 16

2.2.1.1. Tujuan Laporan Keuangan ... 16

2.2.2. Manajemen Keuangan ... 20

iv

Metode Pemilihan Investasi ... 25

2.2.3.3. Cost of Capital Keseluruhan ... 26

2.2.4. Pengertian Struktur Modal ... 30

2.2.4.1. Komponen Struktur Modal ... 31

2.2.4.2. Analisa Rasio Struktur Modal ... 37

2.2.4.3. Pendekatan Teori Struktur Modal ... 38

2.2.4.4. Teori yang Melandasi Pengaruh Struktur Modal dan Biaya Modal... 40

2.2.5. Go Public ... 45

2.2.5.1. Profitability ... 46

2.2.5.2. Analisa Profitabilitas (Rentabilitas) Ekonomi .. 47

2.2.5.3. Teori yang Melandasi Pengaruh Profitabilitas Terhadap Biaya Modal... 48

2.2.5.4. Earning Per Share... 50

2.2.5.5. Teori yang Melandasi Pengaruh Earning Per Share Terhadap Biaya Modal... 51

2.3. Kerangka Pikir ... 52

v

3.2.1. Populasi ... 56

3.2.2. Sampel ... 57

3.3. Teknik Pengumpulan Data ... 58

3.3.1. Jenis Data ... 59

3.3.2. Sumber Data ... 59

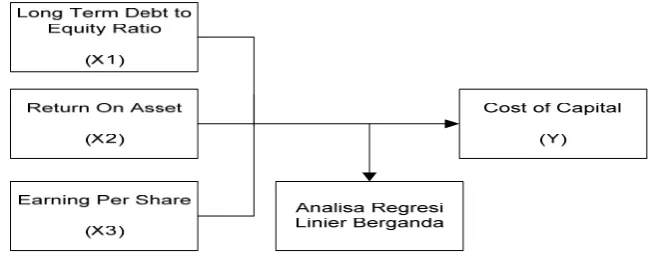

3.4. Teknik Analisis dan Uji Hipotesis ... 59

3.4.1. Teknik Analisa Regresi Linier Berganda ... 59

3.4.2. Pengujian Hipotesis ... 60

3.4.2.1. Uji f ... 60

3.4.2.2. Uji t ... 61

3.4.2.3. Uji Asumsi Klasik... 63

3.4.2.4 Uji Normalitas Data... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 66

4.1.1. Sejarah Singkat Industri Tekstil ... 67

4.1.2. Sejarah Singkat PT. Argo Pantes, Tbk... 68

4.1.3. Sejarah Singkat PT. Eratex Djaja, Tbk ... 69

vi

Corporation, Tbk ... 73

4.2. Deskripsi Hasil Penelitian ... 74

4.2.1. Variabel Long Term Debt to Equity Ratio (X1) ... 74

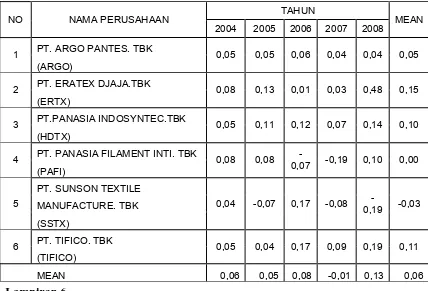

4.2.2. Variabel Return On Assets (ROA) (X2) ... 76

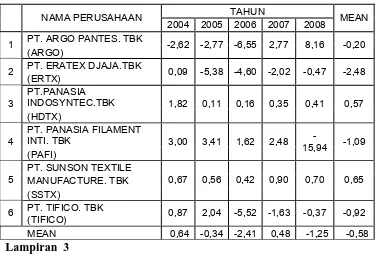

4.2.3. Variabel Earning Per Share (EPS) (X3) ... 77

4.2.4. Variabel Cost of Capital (WACC) (Y) ... 79

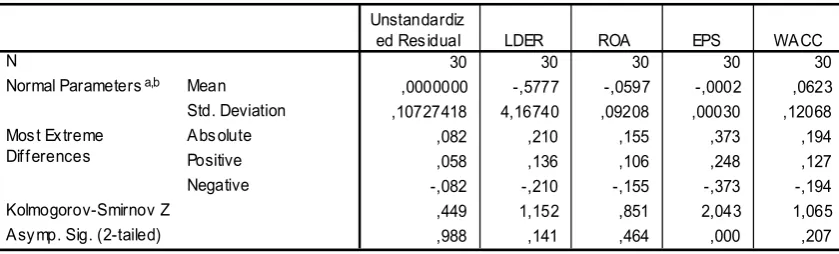

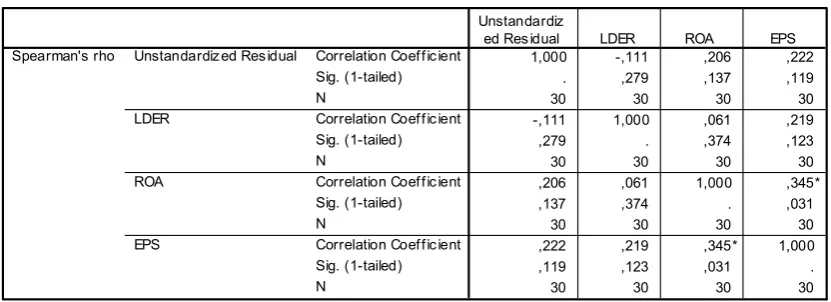

4.3. Uji Kualitas Data ... 81

4.3.1. Uji Normalitas ... 81

4.4. Uji Asumsi Klasik ... 82

4.4.1. Uji Multikolinieritas ... 82

4.4.2. Uji Hesteroskedastisitas... 83

4.4.3. Uji Autokorelasi... 84

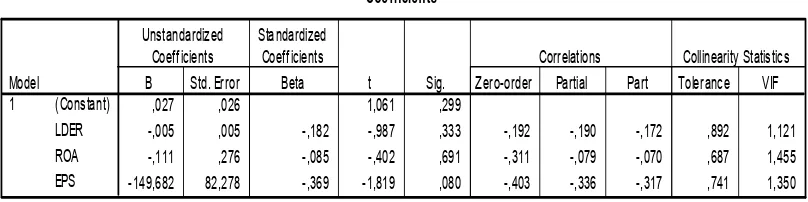

4.5. Analisis dan Uji Hipotesis ... 86

4.5.1. Persamaan Regresi... 86

4.5.2. Koefisien Determinasin (R Square) ... 88

4.5.3. Hasil Pengujian Hipotesis... 88

4.5.3.1. Uji f... 88

4.5.3.2. Uji t ... 89

vii

4.6.3. Keterbatasan Penelitian ... 102

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 103 5.2. Saran ... 103

viii

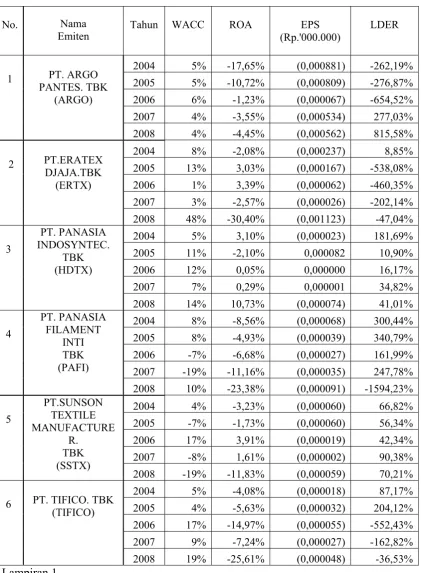

1.1. : Tabel Data Long Term Debt to Equity Ratio, Retun on Asset,

Earning Per Share, dan Weighted Average Cost of Capital... 6

2.1. : Daftar Sampel yang Terpilih... 58

4.1. : Deskripsi variabel Long Term Debt to Equity pada Perusahaan Tekstil yang Go Public di BEI Tahun 2004-2008. 75 4.2. : Deskripsi variabel Return on Asset pada Perusahaan Tekstil yang Go Public di BEI Tahun 2004-2008 ... 76

4.3 : Deskripsi variabel Earning Per Share pada Perusahaan Tekstil yang Go Public di BEI Tahun 2004-2008 ... 78

4.4. : Deskripsi variabel Weighted Average Cost of Capital pada Perusahaan Tekstil yang Go Public di BEI Tahun 2004-2008………... 79

4.5 : Hasil Uji Normalitas ... 81

4.6. : Hasil Uji Multikolinieritas ... 83

4.7. : Hasil Uji Heteroskedasitas ... 84

4.8. : Hasil Uji Autokorelasi ... 85

4.9. : Koefisien Regresi ... 86

4.10. : Uji f... 89

ix

Lampiran 3 : Perhitungan Long Term Debt to Equity Ratio (LDER) pada Perusahaan Tekstil Tahun 2004-2008

Lampiran 4 : Perhitungan Return on Asset (ROA) pada Perusahaan Tekstil Tahun 2005-2008

Lampiran 5 : Perhitungan Earning Per Share (EPS) pada Perusahaan Tekstil Tahun 2005-2008

Lampiran 6 : Perhitungan Weighted Average Cost of Capital (WACC) pada Perusahaan Tekstil Tahun 2005-2008

x Oleh :

MOCHTAR MUFARRID Abstrak

Krisis keuangan global telah berdampak negatif pada perkonomian dunia. Efek negatif dari resesi ekonomi global ini yaitu menurunnya ekspor ke negara lain, kerusakan infrastruktur, menurunnya daya beli masyarakat, kalah bersaing dengan barang import, mahalnya harga bahan baku, dan berfluktuasinya harga saham, serta daya saing harga produk lokal. Salah satu industri yang terkena imbas atas krisis global tersebut yaitu terutama pada sektor industri Tekstil. Lemahnya sektor industri Tekstil dibandingkan dengan negara-negara tetangga tidak cuma karena buruknya hal-hal tersebut diatas yang membuat ekonomi biaya tinggi, namun juga karena biaya modal di Indonesia teramat mahal. Adapun faktor-faktor yang mempengaruhi tingkat biaya modal di suatu perusahaan yaitu faktor internal sebagai faktor primer yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen perusahaan, dan factor primer yang berasal dari eksternal yang bersifat makro, seperti kondisi perekonomian secara umum.

Sampel yang digunakan dalam penelitian ini sebanyak 5 perusahaan tekstil yang telah Go publik dan terdaftar di PT. Bursa Efek Indonesia tahun 2004 hingga 2008, sedangkan jenis data yang digunakan adalah data kuantitatif, jika dilihat dari cara memperolehnya, data yang dipergunakan merupakan data sekunder yaitu data keuangan perusahaan seperti Long Term Debt to Equity Ratio (LDER), Return On Assets (ROA),

Debt to Equity Ratio (DER), dan Earning Per Share (EPS) serta data Biaya modal yang

termasuk dalam Weighted Average Cost of Capital (WACC). Untuk teknik pengambilan sampel menggunakan purposive sampling, dan untuk menguji hipótesis digunakan teknik analisis regresi linier berganda. Kesimpulan yang dapat diambil dari hasil analisis regresi linier berganda adalah bahwa Long Term Debt to Equity Ratio (X1), Return On Assets

(X2), dan Earning Per Share (X3) tidak berpengaruh sigifikan terhadap Cost of Capital

(Y) baik secara simultan dan parsial.

BAB I PENDAHULUAN

1.1.

Latar Belakang

Maksimalisasi aktivitas operasional perusahaan dalam upaya

meningkatkan laba dan pertumbuhan perusahaan dimasa yang akan datang

merupakan tujuan pokok yang ingin dicapai oleh setiap manajer sebagai

pengelola perusahaan. Adanya pertumbuhan perusahaan merupakan tujuan

utama (main goal) bagi setiap pengelola perusahaan, karena itu para manajer

sebagai pengelola perusahaan sangat memperhatikan strategi untuk

melakukan suatu investasi jangka panjang, yang dengan harapan investasi

tersebut dapat menentukan tingkat pertumbuhan nilai perusahaan di masa

depan sebagai hasil dari investasi tersebut (Haim & Marshal, 1994, 04).

Nilai suatu perusahaan diukur melalui tinggi / rendahnya harga saham

perusahaan dan laba di tahan yang menunjukan angka positif (Positively

Retained Earning). Lebih lanjut, dalam dunia usaha tidak hanya hal-hal

tersebut diatas yang menjadi pertimbangan, namun biaya modal (cost of

capital) atas modal yang dilibatkan dalam usaha merupakan faktor yang

Modal merupakan penyediaan dana untuk membiayai proyek,

pengadaan aktiva dan operasional (Sartono, 1995, 209). Ditambahkan oleh

Muljadi & Widodo (2002, 21) bahwa “setiap modal yang diperoleh

mengandung unsur biaya didalamnya. Untuk itu perlu diketahui seberapa

besar biaya yang harus dikorbankan untuk memperoleh modal yang

dibutuhkan guna keperluan investasi”. Dalam hal ini maka pendanaan

investasi jangka panjang yang membutuhkan dana besar, perusahaan

cenderung menggunakan struktur modal / modal permanen.

Jika penadanaan-pendanaan tersebut di biayai oleh hutang yang

termasuk dalam kewajiban jangka panjang dan bukan modal sendiri maka

perusahaan akan menanggung biaya modal berupa biaya bunga. Atas dasar

tersebut maka dapat dikatakan bahwa biaya bunga merupakan biaya modal

yang timbul dari adanya penggunaan sumber dana dari hutang jangka

panjang. Biaya bunga tersebut diukur melalui suku bunga dan juga

berdasarkan tingkat pengembalian investasi / laba yang diperoleh

perusahaan.

Pendanaan yang berasal dari hutang jangka panjang juga dapat

menimbulkan risiko bagi perusahaan. Pendanaan hutang jangka panjang

yang tidak proporsional terhadap kemampuan modal sendiri menjamin

kewajiban jangka panjangnya akan mengarahkan perusahaan kepada risiko

Jika pendanaan-pendanaan tersebut melibatkan dana dari modal

sendiri, maka Go publik merupakan salah satu sarana untuk pemenuhan

modal tersebut dalam upaya menarik dana dari masyarakat guna

memperoleh pemenuhan kebutuhan dana tambahan untuk - modal sendiri.

Untuk menarik dana tersebut maka perusahaan harus dapat menilai cost of

capital yang merupakan tingkat pengembalian investasi yang harus dicapai

oleh perusahaan agar dapat mempertahankan nilai sahamnya (Sundjaja,

2001, 291). Investor mengharapkan investasi yang dilakukan oleh

perusahaan dengan menggunakan sumber dana yang disediakan dapat

menghasilkan pengembalian yang menguntungkan dan tidak menimbulkan

kerugian atas Investasi.

Menurut Sundjaja, (2001, 291) Cost of capital dapat juga digunakan

sebagai informasi tingkat pengembalian oleh penyedia dana untuk menarik

dananya kedalam perusahaan. Pengembalian dana kepada investor atas

investasinya adalah dividen. Sehingga dapat dikatakan bahwa dividen adalah

termasuk biaya modal yang timbul atas penggunaan sumber dana modal

sendiri. Biaya modal berupa dividen berbeda dengan biaya modal berupa

bunga hutang. Biaya modal – dividen tidak tetap, berubah-ubah seiring

dengan profitabilitas yang dicapai perusahaan, sedangkan biaya modal –

Laba persaham (EPS) adalah unit dasar yang digunakan untuk

mengukur pendapatan yang dinikmati para pemegang saham (Weston &

Copeand, 1995). Maka dapat dikatakan bahwa jika laba perusahaan

meningkat, tingkat EPS pun akan meningkat pula, dan ini berarti biaya

modal atas saham juga akan meningkat.

Informasi Peningkatkan performance perusahaan dapat ditunjukan

dengan tercapainya pengembalian investasi aktiva (ROA) yang tinggi.

Pencapaian tersebut menandakan bahwa manajer telah mengelola sumber

dana yang tersedia dengan efisien dan efektif. Informasi tersebut dituangkan

dalam Laporan keuangan yang dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh

para pemilik perusahaan (Investort) (Baridwan, 1999, 17). Oleh karena itu

Informasi yang terdapat pada laporan keuangan seharusnya di ungkapkan

oleh manajer dengan benar, sesuai hasil kinerja yang telah dicapai manajer

Berdasarkan beberapa sumber literatur dan hasil penelitian yang

dilakukan oleh peneliti sebelumnya, peneliti mendapati bahwa masih jarang

penelitian mengenai hubungan pengaruh Long Term Debt to Equity Ratio,

Return on Asset dan Earning Per Share yang dihubungkan dengan variasi

biaya modal, disamping itu dengan melihat bahwa komposisi struktur modal

dapat menentukan biaya minimum atas penggunaan modal, namun acapkali

perusahaan di Indonesia lebih memilih untuk tidak mempertahankan target

strutur modalnya dalam pemilihan kebutuhan sumber dana (Sartono, 2001).

Tingginya biaya pinjaman juga menambah keraguan manajer keuangan

dalam mendanai perusahaannya dengan hutang.

Pada saat ini Perusahaan yang bergerak di sektor tekstil dan produk

tekstil (TPT) tengah diperhatikan oleh pemerintah akibat persetujuan area

perdagangan bebas asia china (A-CFTA) (Munawaroh, 2010). Kesepakatan

perdagangan bebas tersebut memaksa perusahaan-perusahaan yang

memproduksi hasil yang sejenis dengan hasil unggulan china harus lebih

berusaha keras untuk meningkatkan produktivitas yang efisien, dan

ekonomis. Namun persoalannya bukan hanya terletak pada masalah

produktivitas, tetapi salah satunya yaitu berkaitan juga dengan biaya modal

Biaya modal yang ada di suatu perusahaan seharusnya di usahakan

berada di bawah tingkat pengembalian investasinya, dengan begitu maka

sisa pengembaliannya dapat meningkatkan nilai saham biasa (Keown dkk,

2000, 444). Namun keadaan pada tabel diatas menggambarkan sebaliknya,

tabel diatas menunjukan bahwa biaya modal yang terjadi pada

perusahaan-perusahaan tersebut relatif tinggi, hal ini dapat dibuktikan bahwa kondisi

rata-rata tertimbang biaya modal (WACC) diatas return on Asset, atau

tingkat pengembalian investasi (ROA) pada hampir setiap perusahaan

tersebut. Dalam hal ini ditandai dengan banyaknya perusahaan-perusahaan

yang tidak dapat mencukupi kewajiban jangka panjangnya atau terancam

mengalami gagal bayar, komposisi hutang jangka panjang lebih tinggi, dan

laba perusahaan negatif sepanjang tahun sehingga membuat EPS yang

terlihat pun negatif.

Atas dasar issu-issu yang tengah berkembang tersebut maka peneliti

disini tertarik untuk menelakukan penelitian pengaruh Struktur Modal yang

diukur oleh LDER, ROA, dan Earning Per Share terhadap Biaya Modal

perusahaan dengan membatasi obyek penelitian yaitu pada perusahaan go

publik yang terdaftar di Bursa Efek Indonesia, sektor Industri Tekstil dan

Produk Tekstil (TPT).

Uraian ringkas yang telah peneliti sampaikan diatas baik dari

penelitian terdahulu maupun fenomena yang terjadi maka peneliti mencoba

mengadakan penelitian, dengan harapan perusahaan sebagai obyek

oleh tingkat hutang jangka panjang terhadap modal sendiri perusahaan,

pengembalian investasi modal (total Aktiva) dan peningkatan / penurunan

harga per lembar saham perusahaan.

Sehingga penelitian ini mengambil judul “PENGARUH LONG TERM

DEBT TO EQUITY RATIO, RETURN ON ASSET DAN EARNING PER

SHARE TERHADAP COST OF CAPITAL PADA PERUSAHAAN GO

PUBLIK YANG TERDAFTAR DI BEI”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

“Apakah Long Term Debt to Equity Ratio dapat mempengaruhi Cost

of Capital perusahaan?”

”Apakah Return On Asset dapat mempengaruhi Cost of Capital

perusahaan?”

”Apakah Earning Per Share dapat mempengaruhi Cost of Capital

perusahaan?”

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk menguji dan membuktikan Apakah ada pengaruh positif atau

negatif dan signifikan antara Long Term Debt to Equity Ratio, Return On

1.4. Manfaat penelitian a. Bagi peneliti :

Penelitian ini berguna untuk menambah wawasan tentang

pemilihan kebutuhan modal dalam penerapannya di perusahaan go public.

b. Bagi universitas :

Hasil dari penelitian ini diharap dapat menambah khasanah

perpustakaan, sehingga dapat dijadikan referensi bagi mahasiswa yang

akan mengadakan penelitian lebih lanjut tentang materi yang sama.

c. Bagi Perusahaan :

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

emiten khususnya berkaitan dengan informasi atas penentuan pendanaan

yang efektif dan efisien

d. Bagi investor :

Bagi investor dalam yang tertarik menanamkan modalnya di pasar

modal, maka hasil penelitian ini dapat dijadikan referensi tambahan

BAB II KAJIAN PUSTAKA

2.1. Hasil penelitian terdahulu a. Agus Sartono

Judul : “LONG TERM FINANCING DECISIONS : Views and Practices

of Financial Managers of Listed Public Firms in Indonesia”.

Rumusan masalah :

1) Sumber manakah yang lebih dipilih oleh perusahaan dalam

melakukan penambahan peningkatan pendanaan baru.

2) Mengetahui kepentingan dari macam-macam sumber pendanaan

jangka panjang bagi perusahaan

3) Mengevaluasi pandangan manajer keuangan terhadap penilaian pasar

atas surat berharga mereka

4) Mengetahui serangkaian tindakan yang paling sering diambil oleh

manajer keuangan dalam mengejar kesempatan investasi yang

menarik.

5) Menganalisa ketergantungan rasio hutang pada pelaksanaan

Hasil Penelitian :

1) Dari 39 sampel perusahaan, 20 perusahaan mengindikasikan bahwa

mereka lebih memilih mengikuti hirarki pendanaan. Alasan utama

dari pemilihan keputusan tersebut adalah karena laba ditahan

merupakan sumber dana yang memiliki biaya modal langsung yang

paling murah dibandingkan dengan mengeluarkan saham baru

ataupun obligasi.

2) Maksimalisasi harga saham bukanlah Pertimbangan yang paling

penting. keputusan keuangan yang dianggap paling penting

merupakan mempertahankan peringkat (tingkat) hutang mereka.

3) Empat puluh enam responden pada sampel penelitian menyatakan

bahwa sekuritas mereka dihargai normal diantara 50 dan 80 persen,

diskripsi ini menyimpulkan bahwa JSX (Jakarta Stock Exchange)

tidak efisien dalam menilai sekuritas-sekuritas perusahaan.

4) Pada penelitian ini disimpulkan bahwa jika manajer dihadapkan

dengan investasi baru yang menarik, maka manajer akan mengejar

kesempatan tersebut, namun dana tambahan yang dibutuhkan

didapatkan dengan menjual aktiva lain-lain, atau memotong

pembayaran dividen

5) Pada penelitian ini dapat di simpulkan juga bahwa rasio dividen

bukanlah faktor yang paling penting dalam memastikan berapa

banyak hutang akan digunakan. Rasio hutang ditentukan dengan

Kesimpulan :

1) Secara umum, manajer perusahaan terbuka yang terdaftar di JSX,

lebi mengikuti hirarki pendanaan, berdasarkan teori pecking order.

2) Laba ditahan dan saham biasa masih menjadi sumber yang paling

penting untuk pendanaan investasi baru.

3) Hampir seluruh responden sependapat bahwa saham ataupun obligasi

dinilai tidak wajar di pasar.

4) Ketika dihadapkan pada pengembangan investasi baru, hampir

semua manajer keuangan mengambil kesempatan tersebut, dengan

tindakan yang menyebabkan penyimpangan pada target struktur

modal mereka.

5) Rata-rata rasio hutang (debt ratio) industri dan rasio pembayaran dividen berperan penting dalam menentukan rasio hutang

perusahaan.

b. Budi Eko Soetjipto (Universitas Negeri Malang)

Judul : BIAYA MODAL : PERSPEKTIF BAGI MANAJER

Rumusan Masalah :

Pentingnya biaya modal untuk penentuan menginvestasikan

sumber-sumber keuangan bagi manajer dalam perusahaan, penentuan biaya

Kesimpulan :

1) Biaya modal merupakan variable kritis yang perlu diperhitungkan

karena penggunaan modal tertentu baik yang dikeluarkan untuk

memperoleh modal tersebut, maupun biaya yang dikeluarkan saat

menggunakan modal tersebut.

2) Untuk menemukan biaya modal sendiri dapat menggunakan

beberapa cara yaitu model pertumbuhan Gordon, Capital Asset

Pricing Model, menambah premi risiko modal terhadap biaya hutang

jangka panjang.

3) Pelaksanaan program manajemen risiko korporat dan cash flow

hedging telah memberikan manfaat yang jelas, termasuk

peminimalan pembayaran pajak dan perlindungan program investasi

yang optimal.

c. Djatu Rumawanti (Universitas Pembangunan Nasional “Veteran”) Judul: PENGARUH HARGA PASAR SAHAM DAN EARNING PER

SHARE TERHADAP COST OF CAPITAL PADA PERUSAHAAN

ROKOK YANG GO PUBLIK DI BURSA EFEK JAKARTA

Rumusan masalah :

Apakah ada pengaruh antara Harga pasar saham dan Earning Per Share

secara simultan terhadap Cost of Capital pada Perusahaan Rokok yang

Hasil Penelitian:

Harga saham dan Earning Per Share berpengaruh terhadap Cost of

Capital Equity, sedangkan Variabel bebas yang dominant mempengaruhi

Cost of Capital adalah Variabel Earning Per Share

Kesimpulan :

Harga saham dan Earning Per Share berpengaruh terhadap Cost of

Equity Capital, karena cost of equity capital adalah tingkat pengembalian

yang diinginkan oleh investor untuk menarik dananya kedalam

perusahaan.

d. Yamatuho Gulo(Universitas Gajah Mada) :

Judul : ANALISIS EFEK LUAS PENGUNGKAPAN SUKARELA

DALAM LAPORAN TAHUNAN TERHADAP COST OF EQUITY CAPITAL PERUSAHAAN.

Rumusan masalah :

Efek luas pengungkapan sukarela yang disampaikan oleh manajemen

Hasil Penelitian :

Hasil pengujian empiris menunjukkan bahwa variabel indek

pengungkapan sukarela yang disampaikan oleh perusahaan dalam

laporan keuangan tahunan secara statistik tidak mempunyai hubungan

negatif yang signifikan dengaan estimasi cost of equity capital perusahaan.

Kesimpulan :

Penelitian ini menyimpulkan bahwa luasnya pengungkapan sukarela,

beta saham serta nilai ekuitas perusahaan secara bersama - sama

mempunyai kemampuan untuk menjelaskan hubungannya dengan naik

turunnya biaya modal perusahaan.Luas pengungkapan sukarela yang

disampaikan oleh manajemen dalam laporan keuangan tahunan

2.2. Landasan Teori

2.2.1. Pengertian Laporan Keuangan

Kegiatan akuntansi pada dasarnya merupakan kegiatan mencatat,

menganalisa, menyajikan dan menafsirkan data keuangan dari lembaga

perusahaan dan lembaga lain yang aktivitasnya berhubungan dengan

produksi dan pertukaran barang atau jasa. Fungsi akuntansi seperti yang

disebutkan oleh AICPA dalam Baridwan (1999, 01) adalah menyediakan

data kuantitatif, terutama yang mempunyai sifat keuangan, dari suatu

usaha ekonomi yang dapat digunakan dalam mengambil

keputusan-keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan.

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan.

2.2.1.1. Tujuan Laporan Keuangan

Menurut PSAK no.1 tahun 2002, tujuan laporan keuangan adalah

memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian kalangan pengguna laporan

keuangan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (stewardship) manajemen atas

penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan

a. Aktiva

Adalah sumber daya yang dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di

masa depan diharapkan akan diperoleh perusahaan.

b. Kewajiban

Merupakan hutang perusahaan masa kini yang timbul dari

peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat

ekonomi.

c. Ekuitas

Adalah hak residual atas aktiva perusahaan setelah dikurangi

semua kewajiban.

d. Pendapatan dan beban termasuk keuntungan dan kerugian

Pendapatan adalah aliran masuk atau pertambahan aktiva

suatu perusahaan atau penyelesaian atas hutang dari penyerahan atau

produksi barang, sedangkan beban adalah aliran keluar atau

penggunaan aktiva atau terjadinya utang dari penyerahan atau

produksi barang, penyerahan jasa atau pelaksanaan kegiatan utama

suatu perusahaan (FASB dalam SFAC No.6, 1985)

e. Arus kas

Adalah aliran kas masuk ataupun aliran kas keluar yang

tersebut diatas beserta informasi lainnya yang terdapat dalam catatan

atas laporan keuangan membantu pengguna laporan dalam

memprediksi arus kas pada masa depan khususnya dalam hal waktu

dan kepastian diperolehnya kas dan setara kas.

Setiap perusahaan pada suatu waktu (periode) akan melaporkan

semua kegiatan keuangannya dalam bentuk ikhtisar keuangan atau

laporan keuangan untuk memberikan gambaran mengenai hasil-hasil

yang telah dicapai perusahaan dalam satu periode waktu. Laporan

keuangan akan digunakan oleh pihak-pihak yang berkepentingan terhaap

perusahaan. Menurut Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan (IAI, 2004) pemakai laporan keuangan meliputi :

a. Investor

Penanam modal berisiko dan para penasihat mereka,

serta para pemegang saham membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam membayar deviden.

b. Karyawan

Karyawan yang mewakili kelompok-kelompok

mereka tertarik mengenai stabilitas dan profitabilitas

perusahaan. Mereka juga tertarik dengan informasi keuangan

perusahaan dalam memberikan balas jasa, manfaat pensiun, dan

kesempatan kerja .

c. Pemberi Pinjaman Lainnya

Pemberi pinjaman tertarik dengan informasi keuangan

yang memungkinkan mereka untuk memutuskan apakah

pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan Kreditor Usaha Lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan

informasi apakah jumlah yang terhutang akan dibayar pada saat

jatuh tempo. Kreditur usaha berkepentingan pada perusahaan

dalam tenggang waktu yang pendek dari pada pinjaman lainya

kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan .

e. Pelanggan

Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan, terutama kalau

mereka terlibat dalam perjanjian jangka panjang atau

tergantung pada kelangsungan hidup perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di

bawah kekuasaanya berkepentingan dengan alokasi sumber

perusahaan, menetapkan kebijakan pajak dan sebagai dasar

untuk menyusun statistik pendapatan nasional dan lainya .

g. Masyarakat

Laporan keuangan dapat membantu masyarakat

dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta

rangkaian aktivitasnya.

Meskipun hanya para akuntan yang perlu mengetahui

bagaimana cara membuat laporan keuangan, namun semua orang

yang terlibat dalam bisnis perlu untuk mengetahui bagaimana cara

mengartikannya (Brigham & Houston, 2006, 43). Informasi

laporan keuangan pada akhirnya juga akan menjadi informasi yang

menggambarkan hasil pengambilan keputusan oleh manajer dan

kemudian menjadi salah satu dasar penilaian oleh para pengguna

laporan keuangan, apakah keputusan tersebut dapat

memaksimumkan (meningkatkan) nilai perusahaan, atau tidak

(Husnan, 1990, 12).

2.2.2. Manajemen Keuangan

Manajer keuangan adalah salah satu instrument penting bagi

perusahaan. Salah satu kunci kesuksesan perusahaan adalah karena adanya

peran penting manajer keuangan dalam membuat suatu keputusan

perusahaan. Manajer keuangan berperan penting dalam menentukan suatu

keputusan untuk memperoleh maupun dalam menggunakan dana dengan

pertimbagan efisiensi dan efektifitas (Riyanto, 1995, 04). Pada dasarnya

fungsi manajemen keuangan dibagi menjadi dua :

a. Fungsi penggunaan dana

Fungsi penggunaan dana harus dilakukan secara efisien,

dalam hal ini berarti setiap aktiva yang dimiliki perusahaan harus dapat

digunakan seefisien mungkin untuk dapat menghasilkan tingkat

keuntungan investasi yang maksimal. Efisiensi penggunaan dana untuk

investasi akan menentukan besar kecilnya tingkat keuntungan masa

depan yang dihasilkan dari efektifitas atas aktiva yang diinvestasikan

tersebut. Suatu keputusan investasi yang baik adalah keputusan yang

diambil dalam membeli suatu aktiva yang ternyata kemudian aktiva

tersebut memberi manfaat riil yang lebih besar dari biayanya (Husnan,

1984, 05).

b. Fungsi pendanaan

Manajer keuangan harus mengusahakan agar perusahaan

dapat memperoleh dana (modal) dengan biaya yang minimal dan

syarat-syarat yang paling menguntungkan. Pertimbangan atas sifat dan

biaya sumber dana yang akan digunakan oleh perusahaan juga harus

dilakukan oleh manajer keuangan, karena masing-masing sumber dana

untuk keputusan investasi mempunyai konsekuensi finansial yang

Tujuan normatif bagi perusahaan yaitu memaksimumkan nilai

perusahaan. Dalam hal ini Nilai perusahaan tidak lain adalah harga saham

perusahaan, dengan kata lain keberhasilan pelaksanaan fungsi-fungsi

manajemen keuangan, keputusan-keputusan yang diambil, akan dinilai

berdasarkan apakah harga saham perusahaan meningkat ataukah tidak

(Husnan, 1990, 05). Jika dihubungkan dengan apa yang dinyatakan oleh

Riyanto, maka dapat disimpulkan bahwa tujuan perusahaan harus

melandasi fungsi-fungsi dari manajer keuangan (manajemen perusahaan),

karena kebijakan apapun yang ditetapkan oleh manajer perusahaan akan

dinilai keberhasilan atau kegagalannya oleh para pengguna laporan

keuangan. Menurut Baridwan (1999, 17) Laporan keuangan ini dapat

berfungsi sebagai alat pertanggungjawaban tugas-tugas yang dibebankan

kepada manajemen oleh para pemilik perusahaan.

2.2.3. Pengertian dan Konsep Biaya Modal (Cost of Capital)

Cost of Capital dalam perspektif manajerial merupakan tingkat

pertukaran untuk membuat keputusan (Soetjipto, 2003). Cost of Capital

adalah biaya yang diperhitungkan karena penggunaan modal tertentu, baik

biaya yang dikeluarkan untuk memperoleh modal tersebut, ataupun biaya

yang terpaksa harus diperhitungkan selama penggunaan modal yang

dimaksud.

Cost of Capital adalah biaya peluang yang harus diperhitungkan

karena keberhasilan atas investasi dapat diukur melalui kecukupan atas

tingkat pengembalian investasi tersebut terhadap Cost of Capital-nya.

Konsep Cost of Capital berarti perusahaan harus mengusahakan

dimilikinya struktur modal yang dapat meminimumkan biaya penggunaan

modal rata-rata (Riyanto, 1997, 294). Menurut (Sundjaja, 2001, 129) Cost

of Capital adalah :

a. Tingkat pengembalian yang harus dicapai perusahaan atau investasi

proyek untuk mempertahankan nilai pasar sahamnya.

b. Cost of capital juga dapat dianggap sebagai tingkat pengembalian yang

diinginkan oleh penyedia dana untuk menarik dananya kedalam

perusahaan.

Jika Cost of Capital ini dihubungkan dengan keputusan manajer

keuangan atas pemilihan sumber dana untuk keperluan investasi

perusahaan, maka menurut Iramani & Febrian (2005) Cost of Capital atau

biaya modal mempunyai dua makna, tergantung dari sisi investor atau

perusahaan. Dari sudut pandang investor cost of capital adalah opportunity

cost dari dana yang ditanamkan investor pada suatu perusahaan (Keown

1999). Sedangkan, dari sudut pandang perusahaan, cost of capital adalah

biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana

2.2.3.1. Faktor – faktor yang mempengaruhi biaya modal perusahaan

Keown dkk (2000, 448) menyebutkan bahwa terdapat empat

faktor primer yang dapat mempengaruhi tinggi rendahnya cost of capital:

a. Kondisi perekonomian secara umum

Kondisi perekonoman secara umum menentukan permintaan

dan penawaran modal dalam perekonomian, begitu juga dengan

tingkat inflasi yang diperkirakan.

b. Kemampuan pemasaran sekuritas perusahaan

Investor yang membeli sekuritas dengan risiko yang besar,

akan mensyaratkan pengembalian yang tinggi pula. Ketika investor

meningkatkan tingkat pengembalian yang disyaratkan maka cost of

capital juga akan meningkat secara simultan

c. Keputusan operasi dan keuangan yang dibuat manajemen

Keputusan yang dibuat oleh perusahaan akan menghasilkan

risiko, baik keuangan maupun operasi. Risiko operasi (usaha) adalah

variable dalam pengembalian atas investasi (ROA) yang dipengaruhi

oleh keputusan investasi perusahaan, sedangakan risiko keuangan,

adalah risiko peningkatan variable pengembalian untuk pemegang

saham akibat pembiayaan dari hutang ataupun saham preferen.

Peningkatan kedua risiko tersebut akan meningkatkan cost of capital

d. Jumlah pembiayaan yang dibutuhkan.

Tingkat pembiayaan perusahaan menentukan cost of capital

yang akan ditanggung oleh perusahaan. Bila persyaratan pembiayaan

perusahaan semakin besar maka cost of capital tertimbang juga akan

meningkat. Semakin banyak sekuritas yang diterbitkan perusahaan

akan memperbesar biaya mengambangnya, begitu juga dengan

saham, semakin besar cost of capital yang dibebankan kepada

perusahaan maka tingkat pengembalian yang disyaratkan oleh

investorpun akan semakin besar.

2.2.3.2. Fungsi Cost of Capital Dalam Berbagai Metode Pemilihan Investasi Pengertian cost of capital disini yang dimaksudkan sebagai biaya

penggunaan modal secara menyeluruh (Riyanto, 1997, 261), maka :

a. Apabila perusahaan menggunakan ”Net Present Value” atau

”Profitability Indeks” sebagai cara untuk menentukan diterima atau

ditolaknya suatu usul investasi, maka cost of capital berfungsi

sebagai ”discount rate” yang digunakan untuk menghitung nilai

sekarang dari proceeds (masa depan) dan pengeluaran Investasi.

b. Apabila perusahaan menggunakan metode ”Internal rate of return”,

maka fungsi cost of capital adalah sebagai ”hurdle rate” atau ”cut off

rate” (tingkat pembatas atau pemotong) dalam hal kita mengadakan

Pernyataan tersebut menjelaskan tentang pentingnya suatu

perhitungan cost of capital untuk keperluan penetapan usul-usul

investasi, sehingga jika dihubungkan dengan fungsi manajer keuangan

sebagai pemilih alternatif-alternatif keputusan pendanaan untuk

menciptakan struktur modal yang optimum, maka cost of capital menjadi

suatu perhitungan atas ketepatan komposisi struktur modal untuk

keperluan investasi / proyek perusahaan.

2.2.3.3. Cost of Capital Keseluruhan

Pendanaan yang dilakukan perusahaan akan meningkatkan

proporsi perbandingan hutang dan modal sendiri perusahaan, sesuai

dengan sumber dana mana yang digunakan oleh perusahaan. Dalam

pendanaan perusahaan tidak akan terlepas dari biaya atas modal yang

dibebankan kepada perusahaan sebagai imbal hasil atas penggunaan

sumber dana tersebut.

Biaya riil yang ditanggung oleh perusahaan merupakan

keseluruhan biaya untuk semua sumber pembiayaan yang digunakan,

dimana perhitungannya dapat menggunakan rumus berikut (Brigham dan

Houston, 2006, 484):

WACC = Wd . kd (1 – t) + Ws . ks

(Brigham dan Houston, 2006, 484)

Dimana :

WACC : biaya modal rata – rata tertimbang (Weighted Avarage Cost of

Wd : proporsi hutang dalam struktur modal

kd : cost of debt

Ws : proporsi saham biasa dalam struktur modal

ks : tingkat pengembalian yang diinginkan investor

Pada umumnya komponen cost of capital terdiri dari cost of debt

dan cost of equity (Utomo, 1999 dalam Iramani & Febrian, 2005) :

a. Cost of Debt

Hutang dapat diperoleh dari lembaga pembiayaan atau

dengan menerbitkan surat pengakuan hutang (obligasi). Biaya hutang

yang berasal dari pinjaman adalah merupakan bunga yang harus

dibayar perusahaan, sedangkan biaya hutang dengan menerbitkan

obligasi adalah required of return yang diharapkan investor.

Besarnya Bunga Biaya hutang (Kd) =

Jumlah Hutang yang Beredar (Soetjipto, 2003)

Biaya hutang (bunga) dibayar sebelum perusahaan

memperhitungkan pajak pnghasilan (tax deductible), maka biaya riil

yang ditanggung perusahaan adalah biaya hutang setelah pajak (cost

of debt after tax).

Dimana :

kd* : biaya hutang setelah pajak

kd : biaya hutang sebelum pajak

t : tarif pajak

b. Cost of Equity

Menurut Brigham dan Houston (2006), salah satu metode

yang dapat digunakan dalam perhitungan biaya modal laba ditahan,

yaitu pendekatan capital asset pricing model (CAPM), dimana biaya

modal laba ditahan adalah tingkat pengembalian atas modal sendiri

yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas

resiko dengan premi resiko pasar dikalikan dengan β (resiko saham

perusahaan). Secara matematis ks (biaya modal sendiri) dapat dicari

dengan rumus :

ks = Rf + ( Rm – Rf )β

(Iramani dan Febrian, 2005)

Dimana :

ks : tingkat pengembalian yang diinginkan investor

(opportunity of equity)

Rf : tingkat bunga investasi yang diperoleh tanpa resiko (risk

free)

Rm : tingkat bunga investasi rata – rata dari pasar

Sebelum menghitung Ks, harus dihitung terlebih dahulu Rm,

Rf, Ri, dan β. Rumus untuk menghitung masing-masing risiko

tersebut adalah sebagai berikut:

(Gulo, 2000)

Dimana :

IHSG : Indeks Harga Saham Gabungan

t : Periode waktu

Setelah Rm diketahui, berikutnya yaitu menentukan Ri untuk

menentukan beta saham. Ri dapat dihitung dengan rumus berikut :

IHSIt - IHSIt -1

Sedangkan untuk menghitung beta saham (β) atau risiko

sistematis untuk masing-masing tahun. Menurut Sartono (2001, )

adalah sebagai berikut :

CoVar (Ri , Rm) β =

Var (Rm)

(Sartono, 2001, )

Dimana :

Covar (Ri,Rm) : Covarian tingkat pengembalian saham terhadap

tingkat pengembalian pasar.

Var (Rm) : Varian tingkat pengembalian pasar

IHSGt – IHSGt -1 Rm =

2.2.4. Pengertian Struktur Modal

Struktur modal adalah pembiayaan permanen yang terdiri dari

utang jangka panjang, saham preferen dan modal pemegang saham

(Weston dan Copeland, 1997, 19). Sumber pendanaan bagi suatu

perusahaan berasal dari dua sumber, yaitu sumber eksternal atau pinjaman

yang berasal dari kreditur dengan balas jasa yang disebut bunga. Sedang

sumber yang kedua berasal dari sumber internal atau modal sendiri yaitu

berasal dari pemilik perusahaan, balas jasanya dinamakan dividen jika

berasal dengan cara menjual surat berharga.

Struktur modal dapat didefinisikan sebagai perimbangan atau

perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto

1997, 296). Jika dihubungkan dengan struktur keuangan yang merupakan

seluruh sisi kanan neraca, maka dapat disimpulkan bahwa komposisi

struktur modal merupakan bagian dari struktur keuangan.

Kriteria yang paling utama dalam memilih komponen sumber

dana adalah risiko yang paling rendah dan tingkat pengembalian yang

tinggi. Jika dihubungkan dengan konsep biaya modal maka struktur modal

yang optimum adalah struktur modal yang meminimumkan biaya modal

2.2.4.1. Komponen Struktur Modal

Pada umumnya tipe modal pada struktur modal sebagai

pemilihan keputusan pendanaan bagi perusahaan dibagi menjadi dua

yaitu:

a Pendanaan perusahaan dengan sumber modal asing

Modal asing menurut Bambang Riyanto (1997, 227) adalah

modal yang berasal dari luar perusahaan yang sifatnya sementara

bekerja didalam perusahaan, dan bagi perusahaan yang bersangkutan

modal tersebut merupakan “utang”, yang pada saatnya harus dibayar

kembali.

Modal asing atau hutang yang termasuk dalam komponen

struktur modal dan digunakan untuk melakukan pendanaan

perusahaan adalah Hutang Jangka Panjang. Modal asing utang

jangka panjang adalah utang yang jangka waktunya lebih dari

sepuluh tahun. (Riyanto 1997, 238). Utang jangka panjang juga

dapat didefinisikan sebagai kewajiban keuangan yang jangka waktu

pembayarannya (jatuh temponya) masih panjang (lebih dari satu

tahun sejak tanggal neraca) (Munawir 2002, 19). Utang jangka

panjang ini pada umumnya digunakan untuk membelanjai perluasan

perusahaan (ekspansi) atau modernisasi dari perusahaan, karena

kebutuhan modal untuk keperluan tersebut meliputi jumlah yang

besar (Riyanto 1997, 238). Adapun jenis modal asing jangka panjang

a). Term Loans

Term loans atau hutang berjangka adalah suatu

kontrak dimana peminjam setuju untuk membuat serangkaian

pembayaran bunga dan pokok pinjaman pada waktu tertentu

kepada pemilik dana (Atmaja, 2003, 309). Hutang berjangka

jangka waktu peminjamannya berkisar dari 2 hingga 15

tahun. Bunga hutang ini bisa tetap (fixed interest rate)

ataupun berubah-ubah (floatation interest rate), dan pada

umumnya pokok hutangnya dapat diamortisasi.

b). Obligasi

Menurut BAPEPAM dalam Atmaja (2003, 309)

Obligasi pada dasarnya merupakan surat pengakuan hutang

atas pinjaman yang diterima oleh perusahaan penerbit

obligasi dari masyarakat. Jangka waktu obligasi telah

ditetapkan dan disertai dengan pemberian imbalan bunga

yang jumlah dan syarat pembayarannya juga telah ditetapkan

dalam perjanjian. Menurut Riyanto (1997, 239) jenis-jenis

obligasi antara lain adalah :

(1). Obligasi biasa (Bonds)

Obligasi biasa adalah obligasi yang bunganya

tetap dibayar oleh debitur dalam waktu-waktu tertentu,

keuntungan atau tidak. Biasanya kupon (bunga obligasi)

dibayar dua kali setiap tahunnya.

(2). Obligasi pendapatan (income bonds)

Income bonds adalah jenis obligasi dimana

pembayaran bunga hanya dilakukan pada waktu debitur

atau perusahaan yang mengeluarkan surat obligasi

tersebut mendapat keuntungan, namun di sini kreditur

memiliki hak kumulatif.

(3). Obligasi yang dapat ditukarkan (convertible bonds)

Convertible bonds adalah obligasi yang

memberikan kesempatan kepada pemegang surat

obligasi tersebut untuk menukarkannya dengan saham

dari perusahaan yang bersangkutan.

c). Utang hipotik (Mortgage)

Utang hipotik adalah pinjaman jangka panjang

dimana pemberi uang (kreditur) diberi hak hipotik tentang

suatu barang tidak bergerak, agar supaya bila pihak debitur

tidak memenuhi kewajibannya, barang itu dapat dijual dan

dari hasil penjualan tersebut dapat digunakan untuk menutup

b Pendanaan perusahaan dengan sumber modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari

pemilik dan tertanam di dalam perusahaan untuk waktu yang tidak

tertentu lamanya (Riyanto, 1997, 240). Modal sendiri juga dapat

didefinisikan sebagai dana yang “dipinjam” dalam jangka waktu tak

terbatas dari para pemegang saham. Secara umum dikatakan

pinjaman baru dikembalikan kepada para pemegang saham bilamana

perusahaan tersebut dipailitkan.

Sumber modal sendiri dapat berasal dari dalam perusahaan

maupun luar perusahaan. Sumber dari dalam (internal financing)

berasal dari hasil operasi perusahaan yang berbentuk laba ditahan,

sedangkan sumber dari luar (external financing) dapat dalam bentuk

saham biasa atau saham preferen (Husnan, 2000, 276). Komponen

dari modal sendiri di dalam suatu perusahaan terdiri dari:

1) Modal saham

Saham menunjukkan bukti kepemilikan yang diterbitkan

oleh perusahaan (Husnan, 2000, 276). Sedangkan menurut

Riyanto (1997, 238) saham adalah tanda bukti pengambilan

bagian atau peserta dalam suatu perseroan terbatas. Sehingga

dapat disimpulkan bahwa saham adalah tanda bukti kepemilikan

atau pengambil bagian dalam suatu perseroan terbatas. Menurut

a). Saham biasa (Common Stock)

Pemegang saham biasa akan mendapat dividen pada

akhir tahun pembukuan, hanya kalau perusahaan tersebut

mendapat keuntungan.

b). Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai keistimewaan

tertentu di atas pemegang saham biasa. Pertama, dividen dari

saham preferen diambil terlebih dahulu barulah disediakan

untuk pemegang saham biasa. Kedua, apabila perusahaan

dilikuidir, maka dalam pembagian kekayaan saham preferen

didahulukan daripada saham biasa.

c). Saham Preferen Kumulatif (Cummulative Prefered Stock)

Jenis saham ini pada dasarnya adalah sama dengan

saham preferen. Perbedaannya hanya terletak pada adanya

hak kumulatif pada saham preferen kumulatif.

2) Cadangan

Menurut Riyanto (1997, 242) cadangan dimaksudkan

sebagai cadangan yang dibentuk dari keuntungan yang dibentuk

oleh perusahaan selama beberapa waktu yang lampau atau dari

3) Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh

suatu perusahaan yang tidak dibayarkan sebagai deviden

(Riyanto, 1997, 243). Berdasarkan uraian tersebut maka dapat

disimpulkan, bahwa laba ditahan adalah keuntungan sesudah

pajak yang diperoleh perusahaan yang tidak dibagikan sebagai

deviden.

Komponen modal sendiri merupakan modal dalam

perusahaan yang dipertaruhkan untuk berbagai risiko, baik risiko

usaha, risiko investasi, maupun risiko-risiko lainnya. Menurut

Gitosudarmo dan Basri (2001, 16), risiko usaha (business risk)

adalah risiko yang disebabkan tidak berhasilnya perusahaan

untuk memperoleh hasil di dalam lingkungan di dunia bisnis. Hal

ini disebabkan oleh produknya mungkin tidak laku terjual,

mesin-mesin tidak berjalan secara normal dan sebagainya.

Sedangkan risiko investasi yaitu kemungkinan bahwa perusahaan

tidak dapat memperoleh laba yang cukup besar untuk menutup

beban-beban finansiil yang berupa beban bunga, pengembalian

cicilan utang ataupun pembayaran dividen kepada para

2.2.4.2. Analisa Rasio Struktur Modal

Struktur modal sebagai suatu sumber pendanaan permanen yang

mencerminkan perimbangan modal hutang dengan biaya tetap dan modal

sendiri menjadi masalah penting bagi setiap tuntutan pemilik perusahaan

terhadap tanggung jawab fungsi manajemen keuangan, karena baik -

buruknya pertimbangan struktur modal mempunyai efek langsung

terhadap biaya yang timbul atas penggunaan modal tersebut, dan pada

akhirnya akan mempengaruhi kuatnya posisi finansial perusahaan.

Ukuran rasio struktur modal mengaitkan komponen struktur modal satu

sama lain atau dengan totalnya (Wild dkk, 2004, 219). Salah satu rasio

Sttruktur modal untuk pengukuran komposisi modal adalah :

a. Long term Debt to Equity Ratio (LDER)

Rasio ini digunakan untuk menunjukan perbandingan antara

pinjaman jangka panjang yang diberikan oleh kreditur dan modal

sendiri, baik dari akumulasi laba perusahaan, cadangan, dan dari

pemilik perusahaan (saham). Rasio ini juga digunakan untuk

mengukur seberapa besar hutang jangka panjang dijamin oleh modal

sendiri (Riyanto, 1997, 333). Menurut Wild, dkk (2003) Rasio ini

ditentukan sebagai berikut:

(Wild dkk, 2005, 221) Utang Jangka Panjang

LDER =

2.2.4.3. Pendekatan Teori Struktur Modal

Kebijakan struktur modal melibatkan antara risiko dan tingkat

pengembalian. Peningkatan risiko akibat memperbesar pinjaman jangka

panjang, akan cenderung menurunkan harga saham, disisi lain kenaikan

tingkat pengembalian yang diharapkan akan meningkatkan harga saham.

Karena itu dibutuhkan bauran struktur modal yang optimal yang dapat

menurunkan biaya yang timbul akibat sumber pendanaan, sehingga

dapat meningkatkan nilai perusahaan.

Tujuan utama dari pengukuran struktur modal adalah untuk

memaksimumkan nilai perusahaan melalui perimbangan modal optimal.

Pemenuhan kebutuhan modal setiap sumber dana akan mempengaruihi

struktur modal dan selanjutnya struktur modal berpengaruh terhadap

besaran biaya modal yang ditanggung oleh perusahaan. Pendekatakan

teori struktur modal pada awalnya dikembangkan oleh Durand (1952).

Durand (1952) dalam Sartono (2001, 228) mengemukakan empat

pendekatan tentang struktur modal :

a. Pendekatan net income

pendekatan net income menyatakan bahwa kenaikan

leverage dapat menurunkan total biaya. Nilai perusahaan naik

dengan asumsi biaya ekuitas dan biaya hutang konstan,

sehingga semakin besar jumlah hutang maka total biaya akan

semakin menurun. Menurut Sartono (2001, 228) Jika

dapat menurunkan biaya modal perusahaan. Dengan kata lain

biaya modal perusahaan dipengaruhi oleh struktur modalnya.

b. Pendekatan Net Operating Income

pendekatan net operating income menggunakan asumsi

bahwa investor memiliki reaksi yang berbeda terhadap

penggunaan hutang perusahaan (Sartono, 2001, 229).

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang

bersifat konstan. Penggunaan hutang yang semakin besar oleh

pemilik modal sendiri dilihat sebagai peningkatan risiko

perusahaan.

c. Pendekatan Tradisional

Perubahan tingkat kapitalisasi hutang dan modal sendiri

dapat meningkatkan nilai perusahaan, ataupun sebaliknya

menurunkan nilai perusahaan. Dalam hal ini proporsi

pendanaan yang mempengaruhi struktur modal berperan

penting terhadap biaya modal yang akan ditanggung oleh

perusahaan, dan pada akhirnya akan menentukan tingkat

pengembalian yang diharapkan atas modal tersebut serta

mencukupi pemenuhan biaya atas modal yang telah digunakan

2.2.4.4. Teori yang Melandasi Pengaruh Struktur Modal dan Biaya Modal Teori Struktur Modal serta biaya yang timbul akibat pemilihan

komposisi struktur modal mengalami perkembangan dengan adanya

beberapa pendapat yang berbeda tentang teori struktur modal. Menurut

Laurent (2000) pengembangan teori struktur modal berfokus pada dua

teori, kedua teori tersebut diantaranya adalah sebagai berikut :

a. Teori Trade off (pengembangan Teori Modligiani dan Miller)

Pada dasarnya keputusan tentang struktur modal melibatkan

analisa “trade off” antara risiko dan keuntungan, tapi juga

meningkatkan keuntungan perusahaan. Struktur modal yang optimal

akan menyeimbangkan risiko dan keuntungan perusahaan. (Atmaja

2003, 275). Teori trade off ini sejalan dengan pendekatan tradisional.

Berasumsi bahwa struktur modal suatu perusahaan ditentukan

dengan mempertimbangkan manfaat pengurangan pajak ketika

hutang meningkat di satu sisi, kemudian meningkatnya biaya

keagenan dan biaya kesulitan keuangan ketika hutang terus

ditingkatkan pada sisi yang lain. Ketika manfaat pengurangan pajak

masih lebih tinggi dibandingkan dengan perkiraan biaya keagenan

maka perusahaan masih bisa meningkatkan hutangnya, namun

peningkatan hutang harus dihentikan ketika pengurangan pajak atas

tambahan hutang tersebut sudah lebih rendah dibandingkan dari

Model Trade off merupakan pengembangan dari teori

Modigliani dan Miller tanpa pajak dan dengan pajak. Berbeda

dengan teori trade off, teori Modligiani dan Miller berlawanan

dengan pendapat tradisional, serta menawarkan pembenaran perilaku

tingkat kapitalisasi perusahaan yang konstan. Mendasarkan pada

teori Trade off, perusahaan berupaya mempertahankan struktur

modal yang ditargetkan dengan tujuan memaksimumkan nilai

perusahaan

Berdasar teori Modigliani dan Miller Tanpa Pajak (1958),

dengan mengasumsikan bahwa tidak ada pajak perusahaan maupun

pajak individu, Teori ini sejalan dengan pendekatan Net Operating

Income yang telah disebutkan sebelumnya, Modligiani dan Miller

(MM) menyatakann preposisi sebagai berikut :

1) preposisi I - Perubahan struktur modal tidak mempengaruhi nilai

perusahaan, atau dengan kata lain tidak ada struktur modal yang

optimal bagi perusahaan.

2) Preposisi II - Modligiani dan Miller menyatakan bahwa biaya

modal sendiri akan semakin bertambah seiring dengan

meningkatnya hutang. Hal ini menyebabkan keuntungan

penggunaan hutang akan diimbangi dengan kenaikan biaya

modal sendiri.

Pada pengembangan berikutnya Teori Modligiani Miller

2001, 238). Dalam kondisi terdapat pajak perseroan, Modligiani dan

Miller menyatakan preposisi sebagai berikut :

1) Preposisi I - Modligiani dan Miller menyatakan bahwa nilai

perusahaan yang memiliki hutang akan lebih besar dari pada nilai

perusahaan tanpa hutang.

2) Preposisi II - Modligiani dan Millier menyatakan bahwa biaya

modal pada perusahaan yang memiliki hutang sama dengan biaya

ekuitas perusahaan tanpa hutang ditambah dengan premi risiko.

Teori MM dengan pajak ini sejalan dengan pendekatan Net

Income, dan mengabaikan faktor kondisi dimana perusahaan

mengalami kesulitan keuangan dan terancam bangkrut (financial

distress) serta biaya yang timbul karena perusahaan menggunakan

hutang akan melibatkan hubungan antara pemilik perusahaan dan

kreditur (agency cost).

b. Teori Berdasarkan Perilaku Manajemen

Salah satu model teori struktur modal berdasarkan perilaku

manajemen yang dapat mempengaruhi biaya modal adalah :

1) Teori Keagenan

Teori keagenan (Agency Theory) pertama kali

dikemukakan oleh Jensen dan Meckling pada tahun 1976. Teori

ini menegaskan bahwa konflik kepentingan timbul diantara

investor, kreditur, dan manajer karena adanya keputusan

kelompok tersebut namun acapkali menurunkan kesejahteraan

kelompok lain (Jensen dan Smith, 1984). Agency theory adalah

membahas hubungan antara pemegang saham perusahaan sebagai

pemilik (principal) dengan eksekutif (direktur) yang disebut

dengan agen untuk mengendalikan bisnis. Dalam konteks

manajemen keuangan hubungan agen yang utama adalah antara

pemegang saham dan manajer serta antara pemegang saham dan

pemberi kredit.

a). Konflik antara Pemegang Saham dengan Kreditur

Kreditur menerima pengembalian dalam jumlah tetap

dari perusahaan (biaya bunga), sedangkan pengembalian

pemegang saham bergantung pada besaran laba perusahaan.

Dalam kondisi dimana pemegang saham melalui manajer

memutuskan untuk melaksanakan proyek yang

mengakibatkan risiko yang besar, apabila pelaksanaan proyek

yang berisiko itu berhasil, maka kreditur hanya dapat

menikmati keberhasilan tersebut sebatas biaya tetap atas

hutang sesuai dalam perjanjian awal, namun jika proyek

mengalami kegagalan, sebaliknya mungkin kreditur akan

menderita kerugian akibat dari ketidak-mampuan perusahaan

b). Konflik antara Pemegang Saham dengan Pihak Manajemen

Pihak manajemen (agent) tidak selalu bertindak yang

terbaik untuk kepentingan pemegang saham (principal), tetapi

mungkin mengarah kepada kepentingan dirinya sendiri.

Principal tidak memiliki informasi yang cukup tentang

kinerja agent, agent mempunyai cukup informasi mengenai

kapasitas diri, lingkungan kerja, dan perusahaan secara

keseluruhan. Hal ini menyebabkan ketidak seimbangan

informasi antara agent dan principal, dan agent bisa

menyembunyikan beberapa informasi yang tidak diketahui

oleh principal, terutama apabila berkaitan dengan pengukuran

kinerja agent. Dalam hal ini salah satu biaya keagenan yang

timbul adalah kompensasi bagi akuntan publik untuk

mengaudit perusahaan.

pada penelitian ini, peneliti bertujuan untuk mengetahui

pengaruh salah satu variable yang digunakan yaitu long term debt to equity

ratio terhadap cost of capital secara keseluruhan yang diukur melalui

WACC. Sesuai teori dikatakan bahwa pemilihan proporsi Struktur modal

akan mempengaruhi biaya modal secara keseluruhan, karena itu menurut

Brigham dan Houston (2006, 484) perhitungan WACC acapkali digunakan

sebagai suatu sasaran target, untuk memperoleh modal baru dengan tetap

Jadi dapat disimpulkan bahwa tinggi atau rendah nilai

perimbangan pemilihan sumber dana permanen atau struktur modal yang

diukur melalui perbandingan hutang jangka panjang terhadap modal

sendiri (LDER) memberikan pengaruh pada biaya modal secara

keseluruhan.

2.2.5. Go Public

Go Public adalah salah satu cara bagi perusahaan yang sedang

berkembang untuk mendapatkan tambahan dana dalam rangka pembiayaan

atau pengambangan usahanya, salah satu tujuan untuk menambah struktur

modal perusahaan. Penawaran umum (innicial public offering) merupakan

peristiwa yang penting bagi perusahaan dalam hal ini perusahaan

menawarkan saham pada publik untuk pertama kali. Menurut Sunariyah

(2000, 28 dan 41) Perusahaan yang Go Publik adalah perusahaan yang

melakukan emisi saham atau yang melakukan penawaran umum surat

berharga dan membutuhkan dana guna membelanjai operasi maupun

rencana investasi serta telah mencatatkan efeknya di bursa. Penerbitan

saham ini merupakan alternatif pemenuhan dana yang juga menjadi

pertimbangan manajer ketika perusahaan memerlukan pendanaan selain

dari hutang ataupun modal sendiri laba ditahan.

Suatu penerbitan saham oleh perusahaan dilakukan jika

perusahaan membutuhkan dana untuk kebutuhan pendanaan bagi

perusahaan juga mengharapkan imbalan berupa dividen ataupun

keuntungan atas penjualan sahamnya kembali (capital gain). Pengembalian

keuntungan yang diharapkan oleh investor ini dapat terwujud jika

perusahaan memperoleh laba ditahan yang positif, sebagai hasil dari

kegiatan operasional perusahaan.

2.2.5.1. Profitability

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba atau earning sebagai pencapaian operasi perusahaan pada periode

tertentu. Menurut Sartono (2001, 122) Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva, maupun modal sendiri. Pengertian laba tergantung dari

definisi modal. Jika investasi modal didefinisikan sebagai aktiva, maka

angka yang digunakan adalah laba sebelum beban bunga. Beban bunga

perlu dikeluarkan dari laba karena bunga dianggap sebagai pembayaran

pada pemasok atas modal hutang. (Wild dkk, 2004, 67)

Profitabilitas suatu perusahaan menunjukkan perbandingan

antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Dengan kata lain profitabilitas adalah kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu (Riyanto 2001, 35).

Analisa profitabilitas perusahaan merupakan salah satu analisa

penting, khususnya bagi investor dan kreditor. Bagi investor ekuitas,

bagi kreditor laba dan arus kas operasi merupakan sumber pembayaran

bunga dan pokok hutang.

2.2.5.2. Analisa Profitabilitas (Rentabilitas) Ekonomi

Profitabilitas ekonomi atau disebut juga rentabilitas ekonomi

adalah perbandingan antara laba usaha (EBIT) dengan asset operasi yang

digunakan untuk menghasilkan laba (Operating Capital / Asset) dan

dinyatakan dalam presentase (Riyanto, 1997, 36). Rentabilitas ekonomi

dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal

yang bekerja didalamnya untuk menghasilkan laba. Menurut Wild, dkk

(2004, 64) kemampuan pengembalian atas modal yang diinvestasikan

merupakan indikator penting atas kekuatan perusahaan dalam

menghasilkan laba (Earning Power) untuk jangka panjang.

Pengembalian atas investasi modal suatu perusahaan dinilai dari

perspektif pendanaan keseluruhan, yaitu kewajiban ditambah ekuitas

(Total Aktiva). Dalam literatur Anglosax pada umumnya pengertian

rentabilitas ekonomi distilahkan sebagai “earning Power” atau

kemampuan suatu modal yang diinvestasikan dalam menghasilkan

pengembalian. Earning power dapat dirumuskan sebagai berikut :

(Riyanto, 1997, 37) EBIT

Return On Asset =

2.2.5.3. Teori yang Melandasi Pengaruh profitabilitas terhadap Biaya Modal

Pecking Order Theory yang merupakan pengembangan dari

signaling theory, pada awalnya teori pecking order ini adalah

pengembangan dari studi Donaldson (1984) (Keown dkk,2000, 537).

Implikasi pecking order theory adalah sesuai dengan salah satu asumsi

yang diutarakan oleh Djakman dan Halomoan (2001) bahwa perusahaan

pertama kali memilih pendanaan internal (laba ditahan), kemudian

pendanaan eksternal berupa hutang dan saham sebagai sumber terakhir,

sehingga dalam hal ini, perusahaan yang mempunyai profitabilitas

rendah, maka perusahaan akan cenderung menggunakan hutang untuk

mendanai investasi perusahaan, sedangkan Perusahaan yang mempunyai

profit tinggi memungkinkan mereka untuk menggunakan laba ditahan

(retained earnings) sebagai sumber pendanaan perusahaan dari dalam.

Saham adalah alternatif terakhir yang digunakan oleh perusahaan,

dengan pertimbangan jika dana internal tidak cukup tersedia untuk

mendanai kebutuhan perusahaan dan kapasitas hutang juga telah habis

digunakan.

Profitabilitas juga merupakan variabel yang mempengaruhi biaya

modal. Menurut Weston dan Brigham (1998) dalam Kesuma (2009),

perusahaan dengan tingkat Return On Asset yang tinggi, umumnya

menggunakan hutang dalam jumlah yang relatif sedikit. Hal ini

bagi perusahaan melakukan permodalan dengan laba ditahan saja,

sehingga biaya modal yang timbul pun akan lebih dapat diminimalkan.

Asumsi yang lain mengatakan dengan return on assets yang tinggi,

berarti bahwa laba bersih yang dimiliki perusahaan tinggi, sehingga

kemampuan perusahaan dalam membayar bunga tetap juga tinggi.

Tingkat pengembalian yang tinggi memungkinkan untuk membiayai

sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal. Begitu juga biaya yang timbul dari pendanaan modal

eksternalpun akan tergantung oleh kemampuan perusahaan dalam

memperoleh laba.

Dengan demikian dapat diambil kesimpulan bahwa dengan

semakin tingginya Return On Asset berarti profitabilitas - pun

meningkat, dan kemungkinkan pembagian dividen saham biasa akan

semakin besar, dengan semakin meningkatnya dividen yang diharapkan

maka biaya modal pun akan dapat meningkat. Sedangkan untuk modal

asing berupa hutang, menurut Sartono (2001, 249) perusahaan yang

memiliki tingkat pengembalian investasi yang tinggi umumnya akan

membatasi penggunaan hutang untuk melakukan keperluan pendanaan

perusahaan, hal ini karena manajer perusahaan cenderung memilih

pembiayaan dengan risiko dan biaya yang paling rendah. Dengan kata

lain, perusahaan yang memiliki pengembalian aktiva (ROA) yang tinggi

2.2.5.4. Earning Per Share

Menurut Fabozi (1999, 361) salah satu angka yang

dipertimbangkan oleh analisis adalah Earning Per Share yang dihitung

dengan membagi laba yang tersedia bagi pemegang saham biasa (laba

setelah pajak dikurangi deviden) dengan rata-rata tertimbang jumlah

lembar saham yang beredar selama periode perhitungan dilakukan.

Sehingga dapat disimpulkan bahwa Laba per saham adalah pendapatan

atau laba setiap per lembar saham biasa yang diberikan perusahaan

terhadap para pemegang saham yang dianggap sebagai pemilik saham.

Dalam hal ini berarti earning per share perusahaan merupakan suatu

ukuran yang digunakan oleh para investor untuk mengukur pendapatan

yang dapat dinikmati.

Earning Per Share menunjukan jumlah pendapatan bersih yang

tersedia untuk pemegang saham biasa yang dibagi dengan jumlah lembar

saham biasa yang beredar. Untuk mengukur EPS dapat digunakan rumus

rasio sebagai berikut :

(Atmaja, 2003, 424) Laba Bersih Setelah Pajak

Earning Per Share =