SKRIPSI

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN, KOMPETENSI SUMBER DAYA MANUSIA, PEMANFAATAN TEKNOLOGI

INFORMASI, DAN SISTEM PENGENDALIAN INTERN TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

(STUDI EMPIRIS PADA OPD KOTA MEDAN)

OLEH

RIDHO BAHARSYAH 140503031

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada OPD Kota Medan)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2019 Yang membuat pernyataan

Ridho Baharsyah NIM: 140503031

ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN, KOMPETENSI SUMBER DAYA MANUSIA, PEMANFAATAN TEKNOLOGI

INFORMASI DAN SISTEM PENGENDALIAN INTERNTERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

KOTA MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh Penerapan Standar Akuntansi Pemerintah, Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

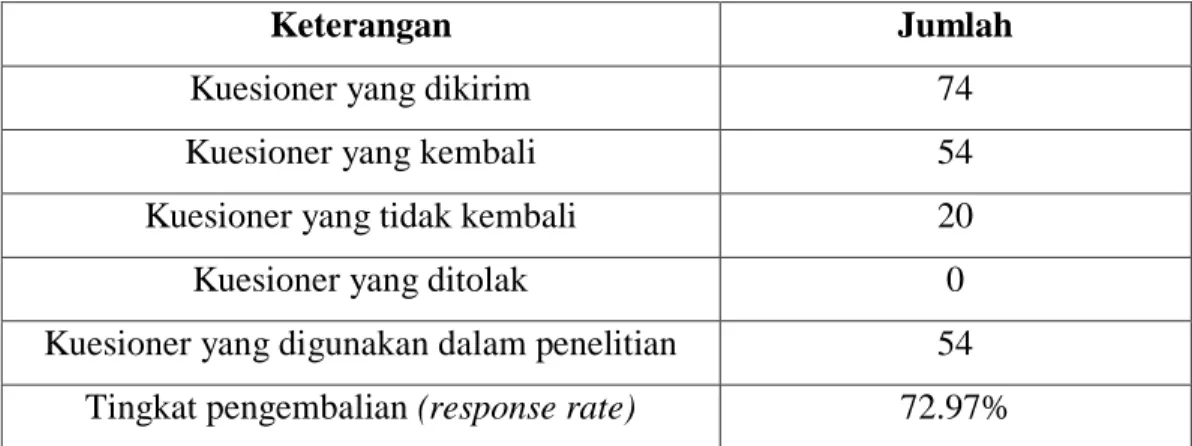

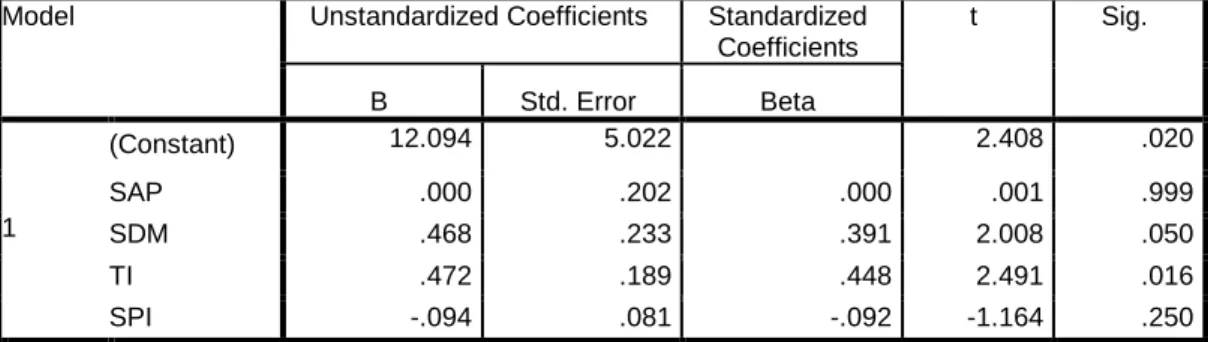

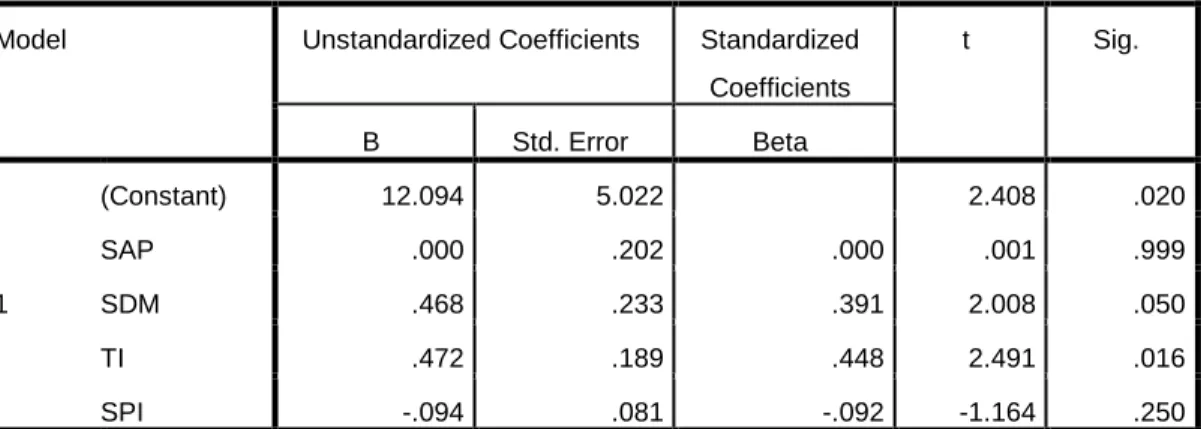

Populasi dalam penelitian ini sebanyak 74 responden. Sampel terpilih dengan menggunakan metode sampling jenuh berjumlah 54 responden. Responden merupakan PPK-OPD dan Bendahara Pengeluaran Kota Medan. Berdasarkan hasil pengolahan data primer (kuesioner) dengan menggunakan metode regresi linier berganda, Uji F, dan uji t diketahui variabel Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, Pemafaatan Teknologi Informasi dan Sistem Pengendalian Intern secara simultan berpengaruh signifikan terhadap variabel Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. Secara parsial, Kompetensi Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan, tetapi Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern tidak berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

Kata Kunci : Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

ABSTRACT

THE INFLUENCE OF THE APPLICATIONS OF GOVERNMENT ACCOUNTING STANDARDS, HUMAN RESOURCE COMPETENCE, THE

UTILIZATION OF INFORMATION TECHNOLOGY AND INTERNAL CONTROL SYSTEM TOWARD QUALITY OF LOCAL GOVERMENT

FINANCIAL REPORTING DISTRICT OF MEDAN CITY

This study aimed to analyze the influence of the applications of government accounting standards, human resource competence, the utilization of information technology and internal control system toward quality of local goverment finansial reporting district of Medan City.

The population in this study were 74 respondents and 54 of them were used as the respondent, using sampling method saturated. Respondents are PPK-OPD and treasurers in district of Medan City. Based on the results of primary data (questionnaire) processing using multiple liniear regression method, F test, and t test known variables the applications of government accounting standards, human resource competence, the utilization of information technology and internal control system affect quality of local goverment financial reporting simultaneously significante influence. Partially the human resource competence and utilization onf information technology had influence significantly on quality of local goverment financial reporting, while the applications of government accounting standards and internal control system did not have any influence on quality of local goverment financial reporting district of Medan City.

Key Word : The Influence of The Applications of Government Accounting Standards, Human Resource Competence, The Utilization of Information Technology And Internal Control System Toward Quality of Local Goverment Financial Reporting.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat dan karunia yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini dengan lancar dan tepat waktu. Penulisan skripsi ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dan dukungan dari berbagai pihak baik langsung maupun tidak langsung. Untuk itu, penulis mengucapkan terima kasih kepada : 1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Sekretaris Departemen/ Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB MM., Ak. selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

5. Bapak Drs. Rasdianto M.Si., Ak., selaku Dosen Penguji penulis, dan Bapak Dr.

Keulana Erwin SE, M.Si., Ak., selaku Dosen Pembanding penulis yang telah memberikan bimbingan baik masukan dan saran dalam penyusunan skripsi saya ini.

6. Kepada orang tua penulis, Ahmad Rahadiansyah. dan Ahdiatul Akmal S.Ag, dan adik-adik penulis, Ramadhani Lestari, Akmal Diansyah Putra dan Muhammad Arif Mahdi. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan pengorbanan yang selama ini telah diberikan, motivasi utama bagi penulis untuk dapat terus berprestasi dan berusaha untuk menjadi yang terbaik.

Terimakasih kepada sahabat-sahabat penulis Alvin, Gusti, Jem, Hadyan dan Lutfi atas bantuan, semangat, keceriaan, dan dukungan yang tiada hentinya untuk penulis. Serta teman-teman angkatan 2014 lainnya yang telah membantu dan memberikan dukungan kepada penulis.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan yang disebabkan karena keterbatasan pengetahuan dan kemampuan penulis. Namun, penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang memerlukan dan penulis terbuka untuk menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Medan, Februari 2019 Penulis,

Ridho Baharsyah NIM : 140503031

DAFTAR ISI

Halaman PERNYATAAN………

ABSTRAK……….

ABSTRACT………..

KATA PENGANTAR………..

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR GAMBAR... DAFTAR LAMPIRAN……… BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 11

1.3 Tujuan Penelitian... 12

1.4 Manfaat Penelitian... 12

BAB II TINJAUAN PUSAKA... 14

2.1 Landasan Teori... 14

2.1.1 Kualitas Laporan Keuangan Pemerintah Daerah... 14

2.1.1.1 Karakterisitik Kualitatif... 15

2.1.1.2 Komponen Laporan Keuangan Pemerintah Daerah... 18

2.1.1.3 Tujuan Pelaporan Keuangan... 20

2.1.1.4 Peranan Pelaporan Keuangan... 22

2.1.2 Penerapan Standar Akuntansi Pemerintah (SAP)... 23

2.1.3 Kompetensi Sumber Daya Manusia... 24

2.1.4 Pemanfaatan Teknologi Informasi... 27

2.1.5 Sistem Pengendalian Intern... 29

2.2 Review Penelitian Terdahulu... 33

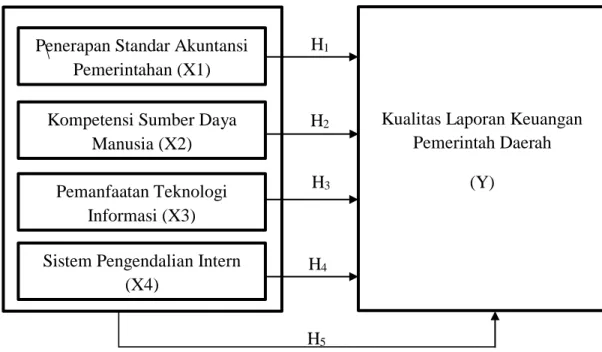

2.3 Kerangka Konseptual... 36

2.4 Hipotesis Penelitian... 39

BAB III METODE PENELITIAN... 40

3.1. Jenis Penelitian... 40

3.2. Populasi dan Sampel Penelitian... 40

3.2.1 Populasi Penelitian... 40

3.2.2 Sampel Penelitian... 40

3.3. Tempat dan Jadwal Penelitian... 42

3.4. Definisi Operasional dan Pengukuran Variabel... 42

3.5. Jenis dan Sumber Data... 45

3.6. Teknik Pengumpulan Data... 46

3.7. Metode Analisis Data... 46

3.7.1 Uji Kualitas Instrumen dan Data... 47

3.7.1.1 Uji Validitas... 47 i ii iii v vii viii ix x 1 1 11 12 12 14 14 14 15 18 20 22 23 24 27 29 33 36 39 40 40 40 40 40 42 42 45 46 46 47 47

3.7.1.2 Uji Reliabilitas... 47

3.7.2 Analisis Statistik Deskriptif... 47

3.7.3 Uji Asumsi Klasik... 48

3.7.3.1 Uji Normalitas... 48

3.7.3.2 Uji Heteroskedastisitas... 48

3.7.3.3 Uji Multikolinearitas... 3.7.4 Analisis Regresi Linier Berganda... 49

3.7.5 Uji Hipotesis Penelitian... 50

3.7.5.1 Uji Koefisien Determinasi (Ajusted R2)... 50

3.7.5.2 Uji Parsial (Uji Statistik t)... 50

3.7.5.3 Uji Simultan (Uji Statistik F)... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………... 52

4.1. Gambaran Umum Kota Medan……….... 52

4.1.1. Sejarah Singkat Kota Medan………. 52

4.1.2. Struktur Organisasi Pemerintah Kota Medan……….... 53

4.2. Data Penelitian………. 54

4.3. Analisis Data……….... 58

4.3.1. Uji Kualitas Data………... 58

4.4.1.1. Hasil Uji Validitas……… 4.4.1.2. Hasil Uji Reabilitas……….. 4.3.2. Analisis Statistik Deskriptif……….. 4.3.3. Uji Asumsi Klasik………. 1

4.4.2.1. Hasil Uji Normalitas……….... 61

4.4.2.2. Hasil Uji Multikolinearitas……….. 2

4.4.2.3. Hasil Uji Heteroskedastisitas……… 64

4.3.4. Hasil Uji Regresi Linear Berganda……… 65

4.3.5. Hasil Pengujian Hipotesis………..….... 67

4.3.5.1. Hasil Uji Koefisien Determinasi………... 4.3.5.2. Hasil Uji t……….. 4.3.5.3. Hasil Uji F………. 4.4. Pembahasan Hasil Penelitian………... 70

BAB V KESIMPULAN DAN SARAN………... 74

5.1. Kesimpulan……….. 74

5.2. Saran………. 75 DAFTAR PUSTAKA...

LAMPIRAN...

47 47 48 48 48 49 49 50 50 50 51 52 52 52 53 54 56 56 56 58 59 60 60 61 63 64 66 66 67 68 69 73 73 74 75 79

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Perkembangan Opini Audit LKPD 2012-2016 Pemerintah Kota di

Indonesia………...

1.2 Perkembangan Opini Kota Medan Tahun 2012-2016... 9 2.1 Review Penelitian Terdahulu...

3.1 Populasi dan Sampel Penelitian SKPD Pemerintahan Kota Medan………. 41 3.2 Definisi Operasional dan Pengukuran Variabel... 44 4.1 Data Hasil Kuesioner………...

4.2 Karakteristik Responden………..………. 55 4.3 Hasil Uji Validitas..………..

4.4 Hasil Uji Reabilitas………..

4.5 Analisis Statistik Deskriptif………...

4.6 Hasil Uji Kolmogorov Smirnov………...

4.7 Hasil Uji Multikolinearitas………...

4.8 Hasil Uji Regresi Linear Berganda………..

4.9 Hasil Uji Koefisien Determinasi………..

4.10 Hasil Uji t……….

4.11 Hasil Uji F………

8 9 35 41 44 55 55 57 58 59 61 62 64 66 67 69

DAFTAR GAMBAR

No Gambar Judul Halaman

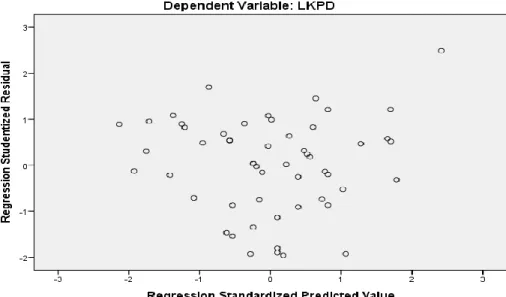

2.1 Kerangka Konseptual.... 4.1 Grafik Scatterplot...

37 63

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Kuesioner………...

2. Tabulasi Data………...

3. Output Hasil Pengujian Data dengan Software SPSS………

79 84 92

BAB I PENDAHULUAN 1.1. Latar Belakang

Dalam pengelolaan keuangan, pemerintah melakukan reformasi dengan mengeluarkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang mesyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD) disusun dan disajikan dengan standar akuntansi pemerintah yang ditetapkan oleh peraturan pemerintah. Pemerintah juga mengeluarkan Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

Berdasarkan Undang-undang tersebut, pemerintah mengeluarkan Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) yang kemudian digantikan dengan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Mardiasmo (2002) menjelaskan bahwa fenomena yang terjadi di Indonesia saat ini adalah menguatnya akuntabilitas publik terhadap lembaga-lembaga publik yang berada di pusat maupun di daerah. Akuntabilitas diartikan sebagai suatu bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan terhadap pelaksanaan kegiatan organisasi apakah telah mencapai sasaran dan tujuan yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik.

Salah satu bentuk pertanggungjawaban dalam penyelenggaraan pemerintah yang diatur dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan

Negara dan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah adalah menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Bentuk laporan pertanggungjawaban atas pengeolaan keuangan daerah selama satu tahun anggaran adalah dalam bentuk Laporan Keuangan Pemerintah Daerah (LKPD) yang setidaknya terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Catatan atas Laporan Keuangan. LKPD harus mengikuti standar akuntansi pemerintahan sesuai Peraturan Pemerintah No. 71 Tahun 2010.

Laporan keuangan menjadi media bagi sebuah entitas, dalam hal ini pemerintah daerah untuk mempertanggungjawabkan kinerja keuangannya kepada publik. Laporan Keuangan Pemerintah Daerah (LKPD) menggambarkan keluaran atau hasil dari kegiatan yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur sehingga dapat menjelaskan kinerja dan tanggung jawab pengelolaan anggaran keuangan selama satu peiode tertentu. Menurut Peraturan Pemerintah Nomor 71 Tahun 2010, terdapat empat kelompok utama yang membutuhkan laporan keuangan yang dihasilkan oleh pemerintah. Empat kelompok utama tersebut, yaitu: masyarakat;

wakil rakyat, lembaga pengawas, dan lembaga pemeriksa; pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; serta pemerintah. Untuk itu, pemerintah daerah bertanggung jawab untuk menyajikan dan melaporkan Laporan Keuangan Pemerintah Daerah (LKPD) yang bermanfaat dan sesuai dengan kebutuhan pemakainya.

Informasi akan dikatakan bermanfaat bila informasi tersebut dapat membantu dan mendukung pengambilan keputusan serta dapat dipahami oleh para pemakainya. Oleh karena itu, pemerintah daerah wajib memperhatikan informasi yang terdapat di dalam laporan keuangan untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan. Informasi akuntansi yang terdapat di dalam laporan keuangan pemerintah daerah harus memenuhi beberapa karakteristik kualitatif sebagaimana disyaratkan dalam Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), yakni relevan, andal, dapat dibandingkan serta dapat dipahami. Dengan terpenuhinya karakteristik tersebut laporan keuangan akan menjadi berkualitas.

Kualitas laporan keuangan pemerintah erat kaitannya dengan SAP. Laporan keuangan yang berkualitas harus disusun sesuai dengan prinsip dan aturan yang terdapat dalam standar akuntansi yang berlaku. Oleh karena itu, LKPD haruslah mengacu kepada SAP yang telah ditetapkan. SAP berfungsi sebagai acuan apakah LKPD sudah disusun berdasarkan sistem yang memadai dan informasi yang termuat dan apakah sudah sesuai dengan SAP.

SAP yang diterapkan adalah PP Nomor 24 Tahun 2005 yang kemudian sekarang diganti menjadi PP Nomor 71 Tahun 2010. Dalam peraturan pemerintah tersebut, SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP), dilengkapi dengan PSAP dan disusun berdasarkan kepada Kerangka Konseptual Akuntansi Pemerintahan. Dalam Peraturan Pemerintah tersebut dikatakan bahwa SAP, yang selanjutnya disingkat SAP adalah prinsip-

prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Proses penyusunan laporan keuangan merupakan proses terpenting dari suatu organisasi untuk mengetahui bagaimana kinerja atau eksistensi suatu organisasi dalam satu periode, maka dari itu jika tidak didukung dengan kompetensi yang dimiliki staf akuntansi sendiri maka penerapan standar akuntansi pemerintahan dan sistem pengendalian internal tidak dapat berjalan dengan efektif dan tidak bisa menghasilkan laporan keuangan yang memiliki kualitas informasi yang dapat dipakai oleh pengguna informasi tersebut (Udiyanti, dkk 2014).

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan sumber daya manusia yang berkompeten untuk menghasilkan sebuah laporan keuangan yang berkualitas.

Begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan daerah yang berkualitas dibutuhkan SDM yang memahami dan kompeten dalam akuntansi pemerintahan, akuntansi keuangan daerah bahkan organisasional tentang pemerintahan. Kompetensi adalah ciri seseorang yang dapat dilihat dari keterampilan, pengetahuan, dan kemampuan yang dimilikinya dalam hal menyelesaikan tugas-tugas yang dibebankan kepadanya (Hervesi, 2005).

Kompetensi merupakan suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan, jika tidak dilandasi dengan kompetensi yang memadai seseorang tidak akan mampu untuk mencapai kinerja tertinggi dalam menyelesaikan pekerjaannya. Sumber daya manusia yang tidak memiliki kompetensi di dalam dirinya tidak akan bisa melaksanakan tugasnya secara efektif dan efisien. Hal ini berlaku di setiap bidang pekerjaan, begitu juga di entitas pemerintahan untuk menghasilkan LKPD yang berkualitas dibutuhkan sumber daya manusia yang berkompeten.

Selain kedua hal di atas yaitu penerapan SAP dan kompetensi Sumber Daya Manusia (SDM), hal lain yang dapat mempengaruhi kualitas LKPD adalah pemanfaatan Teknologi Informasi (TI). Teknologi dipandang sebagai alat yang digunakan oleh individu untuk menyelesaikan tugas-tugasnya (Nurillah, 2014).

Pemanfaatan teknologi merupakan salah satu faktor untuk mewujudkan laporan keuangan yang memiliki kecepatan waktu dalam penyajiannya serta informasi di dalamnya dapat diandalkan.

Kewajiban pemanfaatan teknologi informasi oleh pemerintah pusat dan pemerintahan daerah diatur dalam PP No. 11 Tahun 2001 tentang sistem informasi keuangan daerah, kemudian diganti dengan PP No. 56 Tahun 2005 tentang sistem informasi keuangan daerah, dan selanjutnya diperkuat kembali dengan munculnya PP No. 65 Tahun 2010 yang menjelaskan terkait sistem informasi keuangan daerah.

Peraturan tersebut mengatur terkait batas waktu penyampaian laporan pertanggungjawaban keuangan daerah serta terkait dana perimbangan yang tertunda apabila terlambat dalam melakukan penyampaian.

Saat sekarang ini teknologi informasi telah berkembang dengan sangat pesat, sehingga dengan kemajuan teknologi informasi ini pemerintah pusat dan pemerintah daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan informasi keuangan daerah kepada pelayanan publik, karena masih sedikit situs web pemerintah daerah yang update mengenai informasi keuangannya.

Dengan kemajuan teknologi informasi yang berkembang pesat serta potensi pemanfaatannya secara luas, maka dapat membuka peluang bagi berbagai pihak untuk mengakses, mengelola, dan mendayagunakan informasi keuangan daerah secara cepat dan akurat.

Manfaat yang ditawarkan oleh suatu teknologi informasi antara lain kecepatan pemrosesan transaksi dan penyiapan laporan, keakuratan perhitungan, penyimpanan data dalam jumlah besar, biaya pemrosesan yang lebih rendah, dan kemampuan multiprocessing (Andi, 2003). Namun, pengimplementasian teknologi informasi membutuhkan biaya yang tidak sedikit. Jadi, apabila pemanfaatan teknologi belum diterapkan secara optimal dan luas maka hal ini menjadi sia-sia dan semakin mahal. Selain itu, terdapat kendala yang ditemui dalam penerapan teknologi informasi, yaitu kondisi perangkat keras dan perangkat lunak yang digunakan, pemutakhiran data, kondisi sumber daya manusia yang ada, dan keterbatasan dana. Kendala inilah yang mungkin menyebabkan pemanfaatan teknologi informasi di instansi pemerintah belum optimal.

Faktor lain yang mungkin mempengaruhi kualitas sebuah laporan keuangan adalah Sistem Pengendalian Intern Pemerintah.

Menurut PP Nomor 60 tahun 2008, Sistem Pengendalian Intern Pemerintah adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah, yang terdiri dari : a. Lingkungan pengendalian; b. Penilaian risiko; c. Kegiatan pengendalian; d. Informasi dan komunikasi; dan e. Pemantauan pengendalian intern. Penerapan unsur SPIP sebagaimana dimaksud pada ayat (1) dilaksanakan menyatu dan menjadi bagian integral dari kegiatan Instansi Pemerintah, yang bertujuan untuk memberikan keyakinan yang memadai untuk tercapainya : a. Efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara; b. Keandalan Laporan Keuangan; c.

Pengamanan aset negara; dan d. Ketaatan terhadap peraturan perundang- undangan.

Fakta yang terjadi di lapangan berdasarkan hasil pemeriksaan BPK terhadap 537 LKPD tahun 2016 yang dilaporkan pada Ikhtisar Hasil Pemeriksaan Semester (IHPS) Satu (1) ditemukan bahwa permasalahan mengenai Sistem Pengendalian Intern (SPI) terdapat 6.053 kelemahan SPI yang terdiri atas 2.156 permasalahan kelemahan sistem pengendalian akuntansi dan pelaporan, 2.657 permasalahan kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, dan 1.240 permasalahan struktur pengendalian intern.

Kualitas laporan keuangan pemerintah daerah dinilai setiap tahunnya oleh Badan Pemeriksa Keuangan (BPK) selaku auditor pemerintah. BPK dapat memberikan empat jenis opini terhadap laporan pertanggungjawaban yang disajikan oleh pemerintah, yaitu Wajar Tanpa Pengecualian (WTP) termasuk Wajar Tanpa Pengecualian dengan Paragraf Penjelas (WTP-DPP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW) dan Tidak Memberikan Pendapat (TMP).

Ketika BPK memberikan Opini Wajar Tanpa Pengecualian (WTP) terhadap LKPD, artinya dapat dikatakan bahwa laporan keuangan suatu entitas pemerintah daerah tersebut disajikan dan diungkapkan secara wajar dan berkualitas. Refresentasi kewajaran dituangkan dalam bentuk opini dengan mempertimbangkan kriteria kesesuaian laporan keuangan dengan Standar Akuntansi Pemerintahan (SAP), kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektivitas pengendalian internal (BPK, 2014). Setelah itu, laporan keuangan pemerintah disampaikan kepada DPR/DPRD.

Menurut BPK kualitas laporan keuangan pemerintah semakin membaik.

Dalam beberapa tahun terakhir, jumlah LKPD yang memperoleh opini WTP

meningkat. Berdasarkan data BPK, pada tahun 2012 sebanyak 23 persen memperoleh predikat WTP. Dan pada 2016 meningkat, yaitu sebanyak 70 persen yang mendapatkan predikat WTP pada laporan keuangan pemerintah daerah.

Tabel 1.1

Perkembangan Opini Audit LKPD 2012-2016 Pemerintah Kota di Indonesia

LKPD TAHUN

OPINI

WTP WDP TW TMP TOTAL

2012 23% 61% 15% 1% 100%

2013 30% 59% 9% 2% 100%

2014 47% 46% 6% 1% 100%

2015 58% 36% 5% 1% 100%

2016 70% 26% 4% 0% 100%

Sumber : www.bpk.go.id-IHPS I 2017

Berdasarkan hasil pemeriksaan BPK RI atas LKPD pada tabel 1.1 dimulai tahun 2012, 23% entitas mendapat opini WTP, 61% entitas memperoleh opini WDP, 15% entitas memperoleh opini TW dan 1% entitas memperoleh TMP. Pada tahun berikutnya 2011 sampai 2014 terjadi peningkatan opini WTP. Meskipun terjadi peningkatan proporsi WTP setiap tahunnya, pemerintah daerah masih perlu meningkatkan kompetensi dalam menyajikan suatu laporan keuangan yang wajar.

Penyajian suatu laporan keuangan yang wajar merupakan gambaran dan hasil dari pertanggungjawaban keuangan yang lebih baik.

Menurut Pemko Medan berdasarkan pemeriksaan yang telah dilakukan BPK RI Perwakilan Sumatera Utara atas LKPD Tahun Anggaran 2015, BPK memberikan WDP untuk Pemko Medan, hal tersebut berdasarkan atas laporan keuangan secara wajar.

Selanjutnya, berdasarkan hasil pemeriksaan BPK RI perwakilan Sumatera Utara dinyatakan bahwa Kota Medan meraih opini WDP pada tahun 2016. Hasil ini

tentunya akan menjadi perbaikan, karena Pemko Medan mendapatkan predikat opini WDP sebanyak 2 kali berturut-turut.

Tabel 1.2

Perkembangan Opini Kota Medan Tahun 2012-2016

Entitas Pemerintah

Daerah

Opini

2012 2013 2014 2015 2016

Kota Medan WTP-DPP WTP-DPP WTP WDP WDP

Sumber: www.bpk.go.id-IHPS I 2017

Salah satu faktor yang mempengaruhi kualitas laporan keuangan pemerintah daerah yaitu penerapan standar akuntansi pemerintahan. Menurut penelitian yang dilakukan oleh Adhi dan Suhardjo (2013) menujukkan bahwa penerapan SAP berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh Inapty dan Martiningsih (2016) yang menyatakan bahwa penerapan SAP tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

Faktor selanjutnya yaitu, kompetensi SDM. Menurut penelitian Wati, dkk (2014) menujukkan bahwa kompetensi SDM berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan Syarifuddin (2014) yang menunjukkan kompetensi SDM tidak berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Faktor lainnya adalah pemanfaatan teknologi Informasi. Menurut penelitian Nadhira (2016) menyatakan bahwa pemanfaatan teknologi informasi berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah, sedangkan penelitian Surastiani (2015) menyatakan bahwa pemanfaatan teknologi informasi

pemerintah daerah. Faktor selanjutnya adalah sistem pengendalian intern. Menurut penelitian Herawati (2014) menyatakan bahwa sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan Choirunisah (2008) yang menunjukkan sistem pengendalian intern tidak mempunyai pengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Adanya perbedaan hasil penelitian dari beberapa peneliti maka penulis mencoba menguji kembali beberapa faktor yang mempengaruhi kualitas laporan keuangan daerah dengan melakukan penelitian yang disusun dalam bentuk skripsi dengan judul: Pengaruh Standar Akuntansi Pemerintahan (SAP), Kompetensi Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada OPD Kota Medan).

Adapun alasan penelitian ini difokuskan pada OPD Kota Medan karena Kota Medan memperoleh predikat opini WDP 2 kali berturut-turut. Sedangkan pada periode 2011 sampai 2014 memperoleh WTP secara beruntun sebanyak 4 kali.

Adapun perbedaan penelitian yang dilakukan oleh peneliti saat ini dengan peneliti terdahulu adalah:

1. Peneliti menambahkan variabel independen lain menjadi empat variabel yang terdiri dari standar akuntansi pemerintahan, kompetensi sumber daya manusia, pemanfaatan teknologi informasi, dan sistem pengendalian intern.

2. Penelitian ini dilakukan pada tahun 2017, sedangkan penelitian sebelumnya dilakukan pada tahun-tahun sebelumnya. Jadi, penelitian ini dilakukan pada waktu dan objek penelitian yang berbeda.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, penelitian ini bermaksud untuk menguji beberapa faktor yang diasumsikan berpengaruh terhadap kualitas laporan keuangan pemerintah daerah maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah penerapan SAP berpengaruh terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan ?

2. Apakah Kompetensi SDM berpengaruh terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan ?

3. Apakah pemanfaatan Teknologi Informasi berpengaruh terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan ?

4. Apakah Sistem Pengendalian Intern berpengaruh terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan ?

5. Apakah penerapan SAP, Kompetensi SDM, pemanfaatan Teknologi Informasi dan Sistem Pengendalian Intern berpengaruh secara simultan terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan ? 1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah tersebut di atas, maka tujuan dari pelaksanaan penelitian ini adalah

1. Untuk mengetahui pengaruh SAP terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

2. Untuk mengetahui pengaruh Kompetensi SDM terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

3. Untuk mengetahui pengaruh pemanfaatan Teknologi Informasi terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

4. Untuk mengetahui pengaruh Sistem Pengendalian Intern terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

5. Untuk mengetahui pengaruh penerapan SAP, Kompetensi SDM, pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan secara simultan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Peneliti

Penelitian ini bagi penulis diharapkan dapat bermanfaat untuk menambah wawasan serta lebih mendalami dan memahami lagi mengenai kualitas

laporan keuangan pemerintah daerah, serta sebagai salah satu syarat untuk memperoleh gelar Strata I pada Universitas Sumatera Utara.

2. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat sebagai masukan dan tambahan pengetahuan dibidang pemerintahan, khususnya penerapan Standar Akuntansi Pemerintahan (SAP), Kompetensi Sumber Daya Manusia, pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern terhadap kualitas Laporan Keuangan Pemerintah Daerah.

3. Bagi Pemerintah

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat sebagai masukan dan pertimbangan bagi pemerintah daerah Kota Medan untuk mengetahu arti pentingnya penerapan Standar Akuntansi Pemerintahan (SAP), Kompetensi Sumber Daya Manusia, pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern terhadap kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

2.1.1 Kualitas Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan merupakan catatan informasi suatu entitas yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja entitas tersebut. Menurut Ikatan Akuntan Indonesia (IAI) (2007:7), Laporan Keuangan merupakan bagian dari pelaporan keuangan.

Halim (2004:34) mengatakan Akuntansi Keuangan Daerah adalah proses pengidentifikasian, pegukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak ekstern entitas pemerintah daerah (kabupaten, kota atau provinsi) yang memerlukan.

Jadi, LKPD ditujukan untuk memenuhi tujuan umum pelaporan keuangan, dan dimungkinkan untuk memenuhi kebutuhan khusus pemakaiannya. Sejalan dengan penjelasan dari (Mardiasmo, 2002) bahwa fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah semakin menguatnya tuntutan akuntabilitas publik oleh lembaga-lembaga publik, baik di pusat maupun daerah.

Akuntabilitas publik terdiri dari dua macam, yaitu : 1) pertangungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi (akuntabilitas vertikal) dan 2) pertanggung jawaban kepada masyarakat luas (akuntabilitas horizontal).

Tuntutan dilaksanakannya akuntabilitas publik mengharuskan pemerintah

daerah tidak sekedar melakukan vertical reporting, yaitu pelaporan kinerja pemerintah daerah kepada DPRD dan masyarakat sebagai bentuk akuntabilitas horizontal.

Dalam pelaporan keuangan, pemerintah yang bertindak sebagai penyusun laporan keuangan mempunyai kewajiban menyajikan informasi yang bermanfaat bagi para pengguna informasi keuangan pemerintah, sehingga pengguna infomrasi keuangan dapat menilai akuntabilitas laporan keuangan tersebut dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik serta baik secara langsung atau tidak langsung melalui wakil-wakilnya.

2.1.1.1 Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah PP Nomor 71 Tahun 2010, tentang SAP, menjelaskan karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Bagian kerangka konseptual akuntansi pemerintah pada paragraf 35 menyatakan bahwa terdapat empat karakteristik kualitatif laporan keuangan, yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami. Keempat karakteristik tersebut merupakan prasyarat normatif yang diperlukan agar LKPD dapat memenuhi kualitas yang dikehendaki.

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi

mereka di masa lalu, dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan apabila:

1. Memiliki manfaat umpan balik. Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

2. Memiliki manfaat prediktif. Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3. Tepat waktu. Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4. Lengkap. Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan infromasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik:

1. Peristiwa Jujur, informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

2. Dapat Diverifikasi, informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

3. Netralitas, informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu

c. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dibandingkan dengan laporan keuangan periode sebelumnya atau entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

d. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah disesuaikan dengan batas

pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.1.1.2 Komponen Laporan Keuangan Pemerintah Daerah

Berdasarkan SAP PP Nomor 71 Tahun 2010, komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut:

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajian ikhtisar sumber, alokasi, dan pemakaian sumber alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasi dalam suatu periode pelaporan. Unsur yang dicakup secara langsung oleh laporan realisasi anggaran terdiri dari pendapatan, belanja, transfer, dan pembiayaan.

b. Laporan Perubahan Saldo Anggaran

Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL) dimaksudkan untuk memberikan ringkasan atas pemanfaatan saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam LP-SAL dalam Catatan Atas

Laporan Keuangan. Struktur LP-SAL baik pada Pemerintah Pusat, Pemerintah Provinsi, dan Pemerintah Kabupaten/Kota tidak memiliki perbedaan.

c. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban, dan ekuitas dana merupakan rekening utama laporan yang masih dapat dirinci lagi menjadi subrekening.

d. Laporan operasional

Laporan operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh Pemerintah Pusat/Daerah untuk kegiatan penyelenggaraan pemerintah dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional terdiri dari laporan operasional, beban, transfer, dan pos-pos luar biasa.

e. Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operas, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

f. Laporan perubahan ekuitas

Laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos ekuitas awal atau ekuitas tahun sebelumnya, surplus/defisit laporan operasional pada periode bersangkutan dan koreksi-koreksi yang langsung

menambah/mengurangi ekutias, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan laporan keuangan.

g. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, LP-SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas.

Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi yang lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam standar akuntansi pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

2.1.1.3 Tujuan Pelaporan Keuangan

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan. Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dihasilkan dari dan untuk operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait.

Berdasarkan SAP Nomor 71 Tahun 2010, pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam

menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2.1.1.4 Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya- upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan : akuntabilitas, manajemen transparansi, dan keseimbangan antargenerasi (unternational equity) (SAP No. 24 Tahun 2005).

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk

mengetahui secara terbuka dan menyeluruh atas pertanggung-jawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan Antaragensi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

2.1.2 Penerapan Standar Akuntansi Pemerintahan (SAP)

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan SAP. Standar akuntansi pemerintahan tersebut disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP) yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari BPK.

Menurut KSAP dalam Standar Akuntansi Pemerintahan, mengatakan bahwa : SAP adalah Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan adanya standar ini maka laporan keuangan harus didasarkan pada standar ini sehingga laporan keuangan yang disajikan dapat menyajikan informasi yang lengkap dan dapat diandalkan.

SAP ditetapkan dengan PP No. 24 Tahun 2005 yang kemudian digantikan dengan PP No. 71 Tahun 2010.

SAP dinyatakan dalam bentuk PSAP, dilengkapi dengan Pengantar Standar Akuntansi Pemerintahan dan disusun mengacu kepada Kerangka Konseptual Akuntansi Pemerintahan. SAP harus digunakan sebagai acuan dalam menyusun laporan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah.

Sampai dengan tahun anggaran 2013, pemerintah daerah masih menerapkan SAP berdasarkan PP Nomor 24 Tahun 2005 tentang SAP.

Perbedaan fundamental Peraturan Pemerintah Nomor 71 Tahun 2010 dengan PP Nomor 24 Tahun 2005 terletak pada basis pencatatan transaksi dan jenis laporan keuangan. Pada PP Nomor 24 Tahun 2005 laporan keuangan masih berbasis kas menuju akrual, sementara pada PP Nomor 71 Tahun 2010 laporan keuangan berbasis akrual. Implementasi dari PP No. 71 Tahun 2010 adalah Laporan Keuangan Pemerintah Pusat maupun Daerah secara bertahap didorong untuk menerapkan akuntansi berbasis akrual.

SAP merupakan dasar pencatatan laporan keuangan pemerintah. Laporan keuangan yang tidak dibuat berdasarkan SAP hasilnya tidak dapat dipertanggungjawabkan. Dengan adanya SAP, maka pencatatan laporan keuangan akan menjadi transparan dan akurat, sehingga dapat meningkatkan kualitas laporan keuangan pemerintah.

2.1.3 Kompetensi Sumber Daya Manusia (SDM)

Menurut Fathoni (2006:8) sumber daya manusia merupakan modal dan kekayaan yang terpenting dari setiap kegiatan manusia. Manusia sebagai unsur terpenting mutlak dianalisis dan dikembangkan dengan cara tersebut. Waktu,

tenaga dan kemampuanya benar-benar dapat dimanfaatkan secara optimal bagi kepentingan organisasi, maupun bagi kepentingan individu.

Menurut Wiley (2002) dalam Azhar (2007) mendefinisikan bahwa sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut. Sumber daya manusia merupakan salah satu elemen organisasi yang sangat penting. Oleh karena itu, harus dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi.

Kompetensi merupakan suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan, jika tidak dilandasi dengan kompetensi yang memadai seseorang tidak akan mampu untuk mencapai kinerja tertinggi dalam menyelesaikan pekerjaannya. Kompetensi SDM mencakup kapasitasnya, yaitu kemampuan seseorang atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Dalam hal ini pekerjaan yang dihasilkan tidak akan tepat waktu dan terdapat pemborosan waktu serta tenaga. Dengan adanya kompetensi sumber daya manusia maka waktu pembuatan laporan keuangan akan dapat dihemat. Hal ini karena sumber daya manusia tersebut telah memiliki pengetahuan dan pemahaman mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan dengan baik.

Faktor kunci untuk mencapai keunggulan dalam bersaing adalah kompetensi, hal ini berlaku di sektor publik sebagaimana juga pada sektor swasta, perkembangan kompetensi dianggap sebagai faktor utama di dalam produktivitas dan kemampuan bersaing.

Menurut Tjiptoherijanto (2001) dalam Andono, Alimbudiono, dan Woelandari (2004) untuk menilai kapasitas dan kompetensi sumber daya manusia dalam melaksanakan suatu fungsi, termasuk akuntansi, dapat dilihat dari level of responsibility dan kompetensi sumber daya tersebut. Tanggung jawab dapat dilihat dari atau tertuang dalam deskripsi jabatan. Deskripsi jabatan merupakan dasar untuk melaksanakan tugas dengan baik. Tanpa adanya deskripsi jabatan yang jelas, sumber daya tersebut tidak dapat melaksanakan tugasnya dengan baik. Sedangkan kompetensi dapat dilihat dari latar belakang pendidikan, pelatihan-pelatihan yang pernah diikuti, dan dari keterampilan yang dinyatakan dalam pelaksanaan tugas.

Dalam pengelolaan keuangan daerah yang baik, OPD harus memiliki sumber daya manusia yang berkualitas, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi, SDM yang berkualitas tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia di pemerintah daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2008).

2.1.4 Pemanfaatan Teknologi Informasi

Teknologi informasi selain berfungsi sebagai teknologi komputer (hardware dan software) untuk pemrosesan dan penyimpanan informasi, juga memiliki fungsi sebagai teknologi komunikasi untuk penyampaian dan penyebaran informasi.

Kewajiban pemanfaatan teknologi informasi oleh pemerintah pusat dan pemerintah daerah diatur dalam PP Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah. PP Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan menyatakan pemerintah pusat maupun daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi untuk meningkatkan kemampuan mengelola keuangan dan menyalurkan informasi keuangan kepada pelayanan publik.

Sistem Informasi Keuangan Daerah disebutkan bahwa untuk menindak lanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip tata kelola pemerintahan yang baik (Good Governance), pemerintah pusat dan pemerintah daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan informasi keuangan daerah kepada pelayanan publik. Pemerintah perlu mengoptimalisasi pemanfaatan kemajuan teknologi informasi untuk membangun jaringan sistem informasi manajemen dan proses kerja yang memungkinkan pemerintahan bekerja secara terpadu dengan menyederhanakan akses antar unit kerja (Indriasari dan Nahartyo,2008).

Saat ini telah di kenal istilah E-Goverment (E-Gov), pemerintah digital, online pemerintah atau pemerintah transformasi. Melalui penerapan E-Gov pemerintah dapat mempermudah akses informasi bagi masyarakat, unit bisnis, pegawai, stakeholder, dan hal-hal lain yang berkenaan dengan pemerintahan.

Ada tiga model penyampaian E-Government, antara lain:

1. Government-to-Citizen atau Government-to-Customer (G2C)

Adalah penyampaian layanan publik dan informasi satu arah oleh pemerintah ke masyarakat. Memungkinkan pertukaran informasi dan komunikasi antara masyarakat dan pemerintah, contohnya G2C : Pajak online, Mencari pekerjaan, Layanan Jaminan sosial, Dokumen pribadi (Kelahiran dan Akte perkawinan, Aplikasi Paspor, Lisensi Pengarah), Layanan imigrasi, Layanan kesehatan, Beasiswa, penanggulangan bencana 2. Government-to-Business (G2B)

Adalah transaksi-transaksi elektronik dimana pemerintah menyediakan berbagai informasi yang dibutuhkan bagi kalangan bisnis untuk bertransaksi dengan pemerintah. Mengarah kepada pemasaran produk dan jasa ke pemerintah untuk membantu pemerintah menjadi lebih efisien melalui peningkatan proses bisnis dan manajemen data elektronik. Aplikasi yang memfasilitasi interaksi G2B maupun B2G adalah Sistem e-procurement.

Contoh : Pajak perseroan, Peluang bisnis, Pendaftaran perusahaan, peraturan pemerintah (Hukum Bisnis), Pelelangan dan penjualan yang dilaksanakan oleh pemerintah, Hak paten merk dagang, dan lain-lain.

3. Government-to-Government (G2C)

Adalah memungkinkan komunikasi dan pertukaran informasi online antar departemen atau lembaga pemerintahan melalui basis data terintegrasi.

Contoh: Konsultasi secara online, blogging untuk kalangan legislatif, pendidikan secara online, pelayanan kepada masyarakat secara terpadu.

Teknologi informasi menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan, sehingga mendukung proses pengambilan keputusan dengan lebih efektif dan teknologi informasi diharapkan dapat membantu dalam proses pelaporan keuangan sehingga menghasilkan laporan keuangan yang handal.

2.1.5 Sistem Pengendalian Intern

Menurut PP Nomor 60 Tahun 2008, Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah, yang terdiri dari : a. lingkungan pengendalian;

b. penilaian risiko; c. kegiatan pengendalian; d. informasi dan komunikasi;

dan e. pemantauan pengendalian intern. Penerapan unsur SPIP sebagaimana dimaksud pada ayat (1) dilaksanakan menyatu dan menjadi bagian integral dari kegiatan Instansi Pemerintah, yang bertujuan untuk memberikan keyakinan yang memadai untuk tercapainya : a. efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara; b. keandalan Laporan Keuangan; c. pengamanan aset negara; dan d. ketaatan terhadap peraturan perundang-undangan.

A. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui:

a. penegakan integritas dan nilai etika;

b. komitmen terhadap kompetensi;

c. kepemimpinan yang kondusif;

d. pembentukan struktur organisasi yang sesuai dengan kebutuhan;

e. pendelegasian wewenang dan tanggung jawab yang tepat;

f. penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g. perwujudan peran aparat pengawasan intern pemerintah yang efektif; dan h. hubungan kerja yang baik dengan Instansi Pemerintah terkait.

B. Penilaian Risiko

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko.

Penilaian risiko sebagaimana dimaksud pada ayat (1) terdiri atas identifikasi risiko dan analisis risiko. Dalam rangka penilaian risiko sebagaimana dimaksud pada ayat (1), pimpinan Instansi Pemerintah menetapkan tujuan Instansi Pemerintah dan tujuan pada tingkatan kegiatan, dengan berpedoman pada peraturan perundang-undangan.

C. Kegiatan Pengendalian

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan. Penyelenggaraan kegiatan pengendalian sebagaimana dimaksud pada ayat (1) sekurang- kurangnya memiliki karakteristik sebagai berikut:

kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintah;

kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko;

kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus Instansi Pemerintah;

kebijakan dan prosedur harus ditetapkan secara tertulis;

prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis; dan

kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa

kegiatan tersebut masih sesuai dan berfungsi seperti yang diharapkan.

Kegiatan pengendalian sebagaimana dimaksud pada ayat (1) terdiri atas:

a. Reviu atas kinerja Instansi Pemerintah yang bersangkutan;

b. Pembinaan sumber daya manusia;

c. Pengendalian atas pengelolaan sistem informasi;

d. Pengendalian fisik atas aset;

e. Penetapan dan reviu atas indikator dan ukuran kinerja;

f. Pemisahan fungsi;

g. Otorisasi atas transaksi dan kejadian yang penting;

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

i. Pembatasan akses atas sumber daya dan pencatatannya;

j. Akuntabilitas terhadap sumber daya dan pencatatannya; dan

k. Dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan kejadian penting.

D. Informasi dan komunikasi

1. Komunikasi atas informasi sebagaimana dimaksud dalam Pasal 41 wajib diselenggarakan secara efektif.

2. Untuk menyelenggarakan komunikasi yang efektif sebagaimana dimaksud pada ayat (1), pimpinan Instansi Pemerintah harus sekurang- kurangnya menyediakan dan memanfaatkan berbagai bentuk sarana komunikasi dan mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus.

E. Pemantauan Pengendalian Intern

Pimpinan Instansi Pemerintah wajib melakukan pemantauan Sistem Pengendalian Intern. Pemantauan Sistem Pengendalian Intern sebagaimana dimaksud pada ayat (1) dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya.

Pemantauan berkelanjutan sebagaimana dimaksud dalam Pasal 43 ayat (2) diselenggarakan melalui kegiatan pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanaan tugas.

1. Evaluasi terpisah sebagaimana dimaksud dalam Pasal 43 ayat (2) diselenggarakan melalui penilaian sendiri, reviu, dan pengujian efektivitas Sistem Pengendalian Intern.

2. Evaluasi terpisah dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah.

3. Evaluasi terpisah dapat dilakukan dengan menggunakan daftar uji pengendalian intern sebagaimana tercantum dalam Lampiran yang merupakan bagian yang tidak terpisahkan dari Peraturan Pemerintah ini.

2.2 Review Penelitian Terdahulu

Peneliti menggunakan penelitian terdahulu dari beberapa jurnal berbeda yang dapat mendukung peneliti dalam melakukan penelitian ini, antara lain:

Choirunisah (2008) melakukan penelitian tentang kemampuan SDM, dukungan pimpinan dan alat, fasilitas, organisasi tim, sistem pengendalian intern terhadap Kualitas informasi laporan keuangan. Hasil penelitian ini menunjukkan Sumber daya manusia dan organisasi tim berpengaruh signifikan terhadap kualitas informasi laporan keuangan, sedangkan sistem pengendalian intern tidak berpengaruh.

Herawati (2014) melakukan penelitian tentang Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Pemda Cianjur). Hasil penelitian ini menunjukkan terdapatpengaruh yang signifikan antara sistem pengendalian intern terhadap kualitas laporan keuangan daerah.

Pratiwi dkk (2015) Pengaruh Pengawasan Keuangan Daerah, SDM, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus Pada Organisasi Perangkat Daerah Kabupaten Tabanan). Hasil penelitian ini menunjukkan Pengawasan Keuangan Daerah, SDM, Pemanfaatan Teknologi

Informasi dan Pengendalian Intern Akuntansi berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah secara simultan maupun parsial.

Ramadan (2015) Pengaruh Kompetensi SDM Pengelola Keuangan, Pengendalian Intern, Teknologi Informasi, dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan pada Satker Kementerian Pekerjaan Umum Direkorat Jenderal Cipta Karya Provinsi Kepri. Hasil penelitian ini menunjukkan Kompetensi SDM Pengelola Keuangan, Pengendalian Inten, Teknologi Informasi berpengaruh terhadap Kualitas Laporan Keuangan pada Satker Kementerian Pekerjaan Umum Direktorat Jenderal Cipta Karya Provinsi Kepri.

Surastiani (2015) melakukan penelitian tentang Analisis Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah. Hasil penelitian ini menunjukkan kualitas sumber daya manusia dan sistem pengendalian intern mempunyai pegaruh positif signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah, sedangkan pemanfaatan teknologi informasi tidak mempunyai pengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah.

Syarifudin (2014) melakukan penelitian tentang Kompetensi SDM dan Peran Audit Intern terhadap Kualitas LKPD dengan Sistem Pengendalian Internal Pemerintah sebagai variabel intervening. Hasil penelitian ini menunjukkan bahwa Sistem pengendalian intern pemerintah berpengaruh signifikan terhadap kualiatas laporan keuangan pemerintah daerah, sedangkan kompetensi SDM dan peran audit intern tidak berpengaruh signifikan.

Wati dkk (2014) melakukan penelitian tentang Kompetensi SDM, Penerapan SAP, Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Daerah. Hasil penelitian ini menunjukkan Kompetensi Sumber Daya Manusia, Penerapan SAP dan Sistem Akuntansi Keuangan Daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah.

Tabel 2.1

Review Penelitian Terdahulu

No Peneliti Variabel Hasil Penelitian

1 Choirunisah (2008)

Independen :

Kemampuan SDM, Dukungan Pimpinan dan Alat, Fasilitas, Organisasi Tim, Dan Sistem Pengendalian Intern

Dependen:

Kualitas Informasi Laporan Keuangan

Sumber Daya Manusia dan organisasi tim berpengaruh signifikan terhadap kualitas informasi keuangan,

sedangkan sistem

pengendalian intern tidak berpengaruh.

2 Herawati (2014)

Independen :

Sistem Pengendalian Intern

Dependen :

Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Pemda Cianjur)

Sistem Pengendalian Intern berpengaruh terhadap Kualitas Laporan Keuagan.

3 Pratiwi dkk (2015)

Independen :

Pengawasan Keuangan Daerah, Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Dependen :

Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus Pada Organisasi Perangkat Daerah Kabupaten Tabanan)

Pengawasan Keuangan Daerah, Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi berpengaruh terhadap nilai informasi pelaporan keuangan pemerintah daerah secara simultan maupun parsial.

4 Ramadhan (2015)

Independen :

Kompetensi Sumber Daya Manusia Pengelola Keuangan, Pengendalian Intern, Teknologi Informasi dan Komitmen Organisasi

Dependen :

Kualitas Laporan Keuangan pada Satker Kementerian Pekerjaan Umum Direkorat Jenderal Cipta Karya Provindi Kepri

Kompetensi Sumber Daya Manusia Pengelola Keuangan, Pengendalian Inten, Teknologi Informasi berpengaruh terhadap Kualitas Laporan Keuangan

5 Surastiani (2015)

Independen : Kualitas Sumber Daya

Manusia dan Sistem