commit to user

i

KONTRIBUSI PENGUSAHA EMAS DALAM PENERIMAAN

PAJAK PERTAMBAHAN NILAI DI KANTOR PELAYANAN

PAJAK PRATAMA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya

Program Studi Diploma III Perpajakan

Oleh:

Gilang Canidia Primandana

F3409036

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

CONTRIBUTION OF GOLD BUSINESS IN VALUE ADDED TAX AS A REVENUE IN TAX OFFICE PRATAMA SURAKARTA

Gilang Canidia Primandana

F3409036

Value Added Tax is a tax that be awarded by all people who have importance to pay it including the income under the personal exemption (taxable income). It is happening in the corporate world trade, one of which is the gold trading business. Now, gold is highlight trading bussines because it is a part of most people’s lifestyle. As a result, we can find gold businessmen in Surakarta.

Therefore, the authors conducted a study that aims to determine how large the contribution of the gold business in Value Added Tax revenues in the Tax Office Pratama Surakarta.

Based on calculations analitical, the contribution of Value Add Tax as a revenue in Tax Office Pratama Surakarta is still poor. It means that awareness from gold businessmen to pay tax is still lacking. Based on the result of research, the researcher gives some suggestions such as increasing the tax extension, excavation of potential tax and increase cooperation among sub-section.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

Masa depan itu dibeli oleh masa sekarang. ~ Samuel Johnson

Agama tanpa ilmu adalah buta. Ilmu tanpa agama adalah lumpuh. ~ Albert Einstein

Kuncara Ruming Bangsa Dumunung ing Luhuring Budaya ~ UKM BKKT UNS

Syahadat dan Al-Fatihah, jangan lupa! ~ Nasihat Ibu

Penulis persembahkan kepada:

§ Kedua Orang Tua

§ Keluarga

§ endudh

§ Teman-teman Perpajakan ‘09

§ Teman-teman UKM BKKT UNS

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap syukur Alhamdulillah kepada ALLAH SWT yang telah

melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

penyusunan Laporan Tugas Akhir dengan judul Kontribusi Pengusaha Emas

dalam Penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak

Pratama Surakarta ini dapat diselesaikan dengan baik.

Tugas akhir ini disusun untuk memenuhi syarat-syarat mencapai gelar

Ahli Madya pada Program Studi Diploma III Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Pada kesempatan ini penulis sampaikan rasa terima kasih kepada

pihak-pihak yang telah membantu penyusunan laporan tugas akhir ini:

1. Bapak Prof. Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Hanung Triatmoko, M.Si, Ak selaku Ketua Program Studi DIII

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Hanung Triatmoko, M.Si, Ak selaku dosen pembimbing Tugas

akhir.

4. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

5. Bapak Teguh Budiharto selaku Kepala Kantor Pelayanan Pajak (KPP)

commit to user

vii

6. Seluruh pegawai Kantor Pelayanan Pajak (KPP) Pratama Surakarta.

7. Orang Tua dan keluarga penulis.

8. Teman-teman seperjuangan pajak’09

9. enduudh, yang tidak bosan dalam memberikan dukungan, motivasi, masukan,

doa, dan semangat

10. Teman-teman UKM BKKT UNS

11. Semua pihak yang telah berkenan memberikan bantuan namun tidak dapat

disebutkan satu-persatu.

Penulis menyadari jika dalam penyusunan tugas akhir ini ini masih jauh dari

kesempurnaan. Sehingga kritik dan saran yang bersifat membangun dari berbagai

pihak sangat diharapkan.

Pada akhirnya penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu dalam penyelesaian laporan ini. Semoga laporan ini dapat

berguna dan bermanfaat bagi pembelajaran kita semua. Amin.

Wassalamu’alaikum Wr. Wb.

Surakarta,

commit to user

a. Sejarah Kantor Pelayanan Pajak Pratama Surakarta ... 1

b. Lokasi Instansi ... 4

c. Tugas Pokok Kantor Pelayanan Pajak Pratama Surakarta ... 4

d. Fungsi Kantor Pelayanan Pajak Pratama Surakarta ... 5

e. Visi dan Misi Kantor Pelayanan Pajak Pratama Surakarta ... 6

f. Struktur Organisasi ... 6

g. Deskripsi Jabatan ... 12

B. Latar Belakang ... 20

commit to user

ix

D. Tujuan Penelitian ... 24

E. Manfaat Penelitian ... 25

BAB II: ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 26

a. Pajak ... 26

1. Definisi Pajak ... 26

2. Fungsi Pajak ... 27

3. Syarat Pemungutan Pajak... 28

4. Pengelompokan Pajak ... 29

5. Dasar Pemungutan Pajak ... 30

6. Tata Cara Pemungutan Pajak ... 31

7. Sistem Pemungutan Pajak ... 32

8. Perlawanan Terhadap Pajak ... 32

b. Garis Besar Pajak Pertambahan Nilai ... 34

1. Dasar Hukum Pemungutan PPN pada Pengusaha Emas ... 34

2. Subjek dan Objek PPN ... 35

3. Tarif PPN ... 38

c. Pengertian Kontribusi ... 38

B. Analisis Data dan Pembahasan ... 39

a. Gambaran Wajib Pajak ... 39

b. Pengenaan PPN atas Penyerahan Emas Perhiasan ... 43

commit to user

x

d. Hambatan yang Ditemui dalam Pemungutan Pajak Pertambahan

Nilai pada Pengusaha Emas ... 49

BAB III: TEMUAN

A. Kelebihan ... 51

B. Kelemahan ... 52

BAB IV: PENUTUP

A. Simpulan ... 53

B. Rekomendasi ... 53

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL Halaman

II.1 Daftar Pengelompokan Pengusaha Emas ... 39

II.2 Daftar Jumlah Wajib Pajak Terdaftar berdasar Kode

Pengelompokan Pengusaha Emas ... 41

II.3 Perkembangan Jumlah Pengusaha Kena Pajak dari Jumlah Wajib

Pajak Terdaftar ... 43

II.4 Contoh Perhitungan PPN pada Pengusaha Emas Perhiasan ... 46

II.5 Perbandingan Jumlah Wajib Pajak Pengusaha Emas Terdaftar

dengan Penerimaan Pajak Pertambahan Nilai dari Pengusaha

Emas ... 46

II.6 Kontribusi Pengusaha Emas terhadap Total Penerimaan Pajak

commit to user

xii

DAFTAR GA MBAR

GAMBAR Halaman

I.1 Gambar Bagan Struktur Organisasi Kantor Pelayanan Pajak Pratama

Surakarta... 8

commit to user

xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Permohonan Ijin Magang

3. Surat Balasan Permohonan Ijin Magang

4. Formulir Nilai Magang

commit to user

xiv BAB I

PENDAHULUAN

A. GAMBARAN UMUM OBYEK PENELITIAN

a. Sejarah Kantor Pelayanan Pajak (KPP) Pratama Surakarta

Kantor Pelayanan Pajak (KPP) Pratama Surakarta telah ada

sejak lama dengan berbagai nama dan istilah. Sebelum tahun 1966,

Kantor Pelayanan Pajak (KPP) Pratama Surakarta berstatus sebagai

Kantor Dinas Luar Tingkat I (KDL Tk. I) Surakarta dibawah

wewenang wilayah kerja dari Kantor Inspeksi Keuangan Yogyakarta.

Pada tahun 1966 karena semakin banyaknya jumlah Wajib Pajak

dan jumlah penerimaan pajak, Kantor Dinas Luar (KDL Tk. I)

Surakarta ditingkatkan menjadi Kantor Inspeksi Keuangan (KIK)

Surakarta yang membawahi diantaranya KDL Tk. I Klaten. Pada akhir

tahun 1966 semua istilah Kantor Inspeksi Pajak Surakarta berdasarkan

Keputusan Menteri Keuangan Republik Indonesia Nomor

94/KMK.01/1994 tanggal 29 Maret 1994 tentang Organisasi dan Tata

Kerja DJP berubah menjadi Kantor Pelayanan Pajak Surakarta type A

dengan wilayah kerja yang meliputi Kotamadya Surakarta, Kabupaten

Karanganyar, Kabupaten Boyolali, dan Kabupaten Sragen.

Sehubungan dengan reorganisasi di lingkungan Direktorat

Jenderal Pajak, KPP Surakarta telah berubah menjadi Kantor

commit to user

xv

Pratama Surakarta yang terletak di Jalan Kyai Haji Agus Salim No.1

Surakarta dibentuk berdasarkan keputusan Direktur Jenderal Pajak

Kep-141/PJ/2007 yang ditetapkan pada tanggal 3 Oktober 2007

tentang Penerapan Organisasi, Tata Kerja, dan Saat Mulai

Beroperasinya Kantor Wilayah DJP Jawa Tengah II dan Kantor

Palayanan, Penyuluhan dan Konsultasi Perpajakan di lingkungan

Kantor Wilayah DJP Jawa Tengah I Kantor Wilayah DJP Jawa

Tengah II, Kantor Wilayah DJP Daerah Istimewa Yogyakarta. Kantor

Pelayanan Pajak (KPP) Surakarta mulai beroperasi tahun 30 Oktober

2007 dan sampai saat ini KPP Pratama Surakarta sudah meliputi

wilayah kerja 5 kecamatan yaitu: Laweyan, Jebres, Serengan, Pasar

Kliwon dan Banjarsari.

Pembentukan KPP Pratama, merupakan bagian dari program

reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah

berjalan sejak tahun 2002 ditandai dengan terbentuknya Kantor

Wilayah (Kanwil) dan Kantor Pelayanan Pajak Wajib Pajak Besar.

Pembentukan KPP Pratama lanjutan dilandasi oleh terbitnya

SE-19/PJ/2007 tanggal 13 April 2007 tentang Persiapan Penerapan Sistem

Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat

Jenderal Pajak (DJP).

Pembentukan Kantor Palayanan Pajak Pratama di Seluruh

Indonesa mulai dilakukan di tahun 2007-2008. Perubahan yang

commit to user

xvi

informasi dan komunikasi, sarana dan prasarana serta manajemen

sumber daya manusia. Perbaikan dalam struktur DJP terefleksi pada

karakter kantor modern antara lain adanya Account Representative

untuk pelayanan Kepada Wajib Pajak, penerapan Kode Etik Pegawai

yang diawasi oleh komite kode etik pegawai, dan sistem penggajian

yang lebih baik.

Pada tanggal 1 April 1989 berdasarkan Keputusan Presiden

Nomor: 276/KMK.01/1989 tentang organisasi dan tata kerja

Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Surakarta dipecah

menjadi:

1. Kantor Pelayanan Pajak Surakarta Tipe B dengan wilayah kerja

sebagai berikut:

a) Kotamadya Surakarta

b) Kabupaten Karanganyar

c) Kabupaten Surakarta

2. Kantor Pelayanan Pajak Klaten dengan wilayah kerja sebagai

berikut:

a) Kota Administrasi Klaten

b) Kota Boyolali

c) Kabupaten Sukoharjo

commit to user

xvii

3. Unit Pemeriksaan dan Penyidikan Pajak (UPP) Surakarta tipe B,

dengan wilayah kerja seeks-Karesidenan Surakarta (wilayah kerja

Kantor Inspeksi Pajak Surakarta).

Kantor Pelayanan Pajak Pratama merupakan penggabungan tiga

jenis unit kantor yang berbeda yakni gabungan dari Kantor Pelayanan

Pajak(KPP), Kantor Pelayanan Bumi dan Bangunan (KPPBB) dan

Karikpa (Kantor Pemeriksaan dan Penyidikan Pajak) dengan

masing-masing seksi.

b. Lokasi Instansi

Kantor Pelayanan Pajak (KPP) Pratama Surakarta berlokasi di

Jalan Kyai Haji Agus Salim Nomor 1 Surakarta 57147, Telepon

(0271) 717522/ 718400/ 720821, Faximile (0271) 728436, Homepage

DJP: www.pajak.go.id.

c. Tugas Pokok Kantor Pelayanan Pajak Pratama Surakarta

Melaksanakan pelayanan, pengawasan administrative, dan

pemeriksaan sederhana terhadap wajib pajak dalam bidang Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah dan Pajak Tidak Langsung Lainnya dalam

wewenangnya berdasarkan peraturan perundang-undangan yang

commit to user

xviii

d. Fungsi Kantor Pelayanan Pajak Pratama Surakarta

1. Pengumpulan dan pengolahan data, penyajian informasi

perpajakan, pengamatan potensi perpajakan, dan ekstensifikasi

wajib pajak.

2. Penelitian dan penatausahaan surat pemberitahuan tahunan, surat

pemberitahuan masa serta berkas wajib pajak.

3. Pengawasan pembayaran masa Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak

Tidak Langsung Lainnya.

4. Penatausahaan piutang pajak, penerimaan penagihan, penyelesaian

keberatan, penatausahaan banding, dan penyelesaian restitusi Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah dan Pajak Tidak Langsung Lainnya.

5. Pemeriksaan sederhana dan penerapan sanksi perpajakan.

6. Penerbitan surat ketetapan pajak.

7. Pembetulan surat ketetapan pajak.

8. Pengurangan sanksi pajak.

9. Penyuluhan dan konsultasi perpajakan.

10. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama

commit to user

xix

e. Visi dan Misi Kantor Pelayanan Pajak Pratama Surakarta

1. Visi

Dalam menjalankan tugas-tugasnya Kantor Pelayanan Pajak

(KPP) Pratama Surakarta mengacu pada visi Direktorat Jenderal

Pajak yaitu “Menjadi institusi pemerintah yang menyelenggarakan

system administrasi perpajakan modern yang efektif, efisien, dan

dipercaya masyarakat dengan integritas dan profesionalisme yang

tinggi”.

2. Misi

Misi Kantor Pelayanan Pajak Pratama Surakarta yaitu

“Menghimpun penerimaan pajak negara berdasarkan

Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui

sistem administrasi perpajakan yang efektif dan efisien”.

3. Nilai

“Profesionalisme Integritas Teamwork Inovasi”

4. Tujuan

Tujuan yang akan dicapai KPP Pratama Surakarta adalah

mengoptimalkan penerimaan pajak di Kota Solo.

f. Struktur Organisasi

Dalam setiap instansi baik pemerintah maupun swasta perlu

ditetapkan adanya struktur organisasi. Pengertian struktur organisasi

commit to user

xx

didalamnya terdapat pejabat, tugas dan tanggungnjawab yang

masing-masing mempunyai peranan tertentu dalam kesatuan yang utuh.

Adapun kegunaan struktur organisasi untuk mengatasi status

dan kedudukan pegawai serta struktur organisasi juga menetapkan

kelancaran jalannya pelaksanaan proses pekerjaan masing-masing

karyawan mengetahui benar tugas yang dibebankan dan mereka

mampu mengerjakan pekerjaan itu sampai selesai. Untuk lebih

commit to user

commit to user

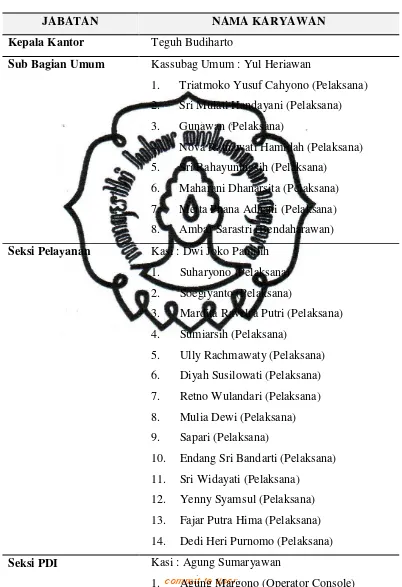

xxii Gambar Ι.2

Gambar Jabatan dan Nama Karyawan

JABATAN NAMA KARYAWAN

Kepala Kantor Teguh Budiharto

Sub Bagian Umum Kassubag Umum : Yul Heriawan

1. Triatmoko Yusuf Cahyono (Pelaksana)

2. Sri Mulati Handayani (Pelaksana)

3. Gunawan (Pelaksana)

4. Nova Ratnawati Hamidah (Pelaksana)

5. Sri Rahayuningsih (Pelaksana)

6. Maharani Dhanarsita (Pelaksana)

7. Metta Phana Adhani (Pelaksana)

8. Ambar Sarastri (Bendaharawan)

Seksi Pelayanan Kasi : Dwi Joko Pamilih

1. Suharyono (Pelaksana)

2. Soegiyanto (Pelaksana)

3. Mardita Ravelra Putri (Pelaksana)

4. Sumiarsih (Pelaksana)

5. Ully Rachmawaty (Pelaksana)

6. Diyah Susilowati (Pelaksana)

7. Retno Wulandari (Pelaksana)

8. Mulia Dewi (Pelaksana)

9. Sapari (Pelaksana)

10. Endang Sri Bandarti (Pelaksana)

11. Sri Widayati (Pelaksana)

12. Yenny Syamsul (Pelaksana)

13. Fajar Putra Hima (Pelaksana)

14. Dedi Heri Purnomo (Pelaksana)

Seksi PDI Kasi : Agung Sumaryawan

commit to user

xxiii

2. Krisriandi Muslih (Operator Console)

3. Dharmanto (Pelaksana)

4. Marimin (Pelaksana)

5. Dewi Setyawati (Pelaksana)

6. Sridadi (Pelaksana)

7. Sutowo (Pelaksana)

8. Budi Sri Andiyati (Pelaksana)

9. Ali Mursidi (Operator Console)

Seksi Ekstensifikasi Kasi : M. Muhtar Jamali

1. Handono (Pelaksana)

2. Maryatin (Pelaksana)

3. Slamet Santoso (Pelaksana)

4. Slamet Prastio (Penilai PBB)

5. Yanuar Kurniawan (Penilai PBB) Seksi Waskon Ι Kasi : Soelistijo

1. GregoriusYerusalem (Account

Representative)

2. Atiek Yuni Indriani (Account

Representative)

3. Antonius Winarno (Account

Representative)

4. Suharni (Account Representative)

5. Sigit Ihwan Prasetyo (Account

Representative)

6. Roni Risdiyanto (Account Representative)

7. Endang Wijayanti (Account Representative) Seksi Waskon ΙΙ Kasi : Anggara Edi Pamungkas

1. Andriani Retno Kusumoastuti (AR)

2. AgusWibowo (Account Representative)

commit to user

xxiv

Representative)

4. Agus Novianto (Account Representative)

5. Atin Dwijayanti (Account Representative)

6. Muh. Jamaludin Malik (Acc.

Representative)

7. Eko Wahyuni (Pelaksana) Seksi Waskon ΙΙΙ Kasi : Yusuf Sarnoto

1. Rita Agustina SR (Account Representative)

2. Yubi Safitri (Account Representative)

3. Sardi (Account Representative)

4. Sri Rahayu (Account Representative)

5. Urip Widodo (Account Representative)

6. Muh. Nur Agus SH (Account

Representative)

7. Siti Handayani (Account Representative)

8. Wardi (Account Representative)

9. Aris Priyono (Pelaksana) Seksi Waskon ΙV Kasi : Yul Heriawan

1. Paulus Surawan H (Account

Representative)

2. Dewi Ekorini (Account Representative)

3. Indarjo (Account Representative)

4. Widadi (Account Representative)

5. Farida Sekarning RD (Account

Representative)

6. Agus Winarno (Account Representative)

7. Rustinah (Account Representative)

8. Heru Wardoyo(Pelaksana)

Seksi Pemeriksaan Kasi : Joko Pitoyo

commit to user

xxv

Seksi Penagihan Kasi : Joko Pitoyo

1. Teguh Adi Wibowo (Pelaksana)

2. Wakidi (Pelaksana)

3. Edi Sumiyanto (Juru Sita)

4. Wisnu Cahyono (Juru Sita)

Sumber: KPP Pratama Surakarta

g. Deskripsi Jabatan

1. Waskon (Pengawasan dan Konsultasi)

Pada bagian ini secara umum memberikan pelayanan kepada WP

yang berupa bimbingan atau penyuluhan. selain itu ada tugas

pengawasan yang berupa kepatuhan pembayaran dan pelaporan, juga

melakukan penggalian potensi berdasar hasil pengawasan dan

bimbingan. Berdasarkan wilayah di kota Surakarta, maka Seksi Waskon

di KPP Pratama Surakarta ini dibagi menjadi 4 :

a) Waskon I untuk wilayah Kecamatan Laweyan

b) Waskon II untuk wilayah Kecamatan Jebres

c) Waskon III untuk wilayah Kecamatan Serengan dan Pasar Kliwon

d) Waskon IV untuk wilayah Kecamatan Banjarsari

Waskon mempunyai rincian tugas sebagai berikut:

a) Memproses dan penatausahaan dokumen masuk di Seksi

Pengawasan dan Konsultasi, serta menyusun estimasi penerimaan

commit to user

xxvi

b) Menyelesaikan permohonan keberatan, pembetulan ketetapan,

pengurangan atau penghapusan sanksi administrasi PPh, PPN dan

PPnBM di KPP.

c) Menyelesaikan permohonan pengurangan atau pembatalan ketetapan

pajak yang tidak benar PPh, PPN dan PPnBM di KPP.

d) Menyelesaikan permohonan pengurangan/ penghapusan sanksi

administrasi PBB, perubahan metode pembukuan.

e) Melayani permintaan perubahan tahun buku pertama, pemusatan

PPN, permohonan Surat Keterangan Fiskal WP Non Bursa.

f) Menyelesaikan pemberian ijin pembubuhan tanda bea materai lunas

baik dengan mesin teraan materai, teknologi percetakan, maupun

dengan sistem komputerisasi.

g) Menyelesaikan permohonan penambahan deposito baik dengan

mesin teraan materai teknologi percetakan, maupun dengan sistem

komputerisasi.

h) Menetapkan angsuran PPh Pasal 25 WP Bank, sewa guna usaha

dengan hak opsi, BUMN dan BUMD serta menetapkan WP patuh.

i) Membuat surat pemberitahuan perubahan besarnya angsuran PPh

Pasal 25 (dinamisasi), SPMKP atau SPMIB yang hilang.

j) Melaksanakan putusan gugatan atau banding, ekualisasi, penelitian

dan analisis kepatuhan material WP.

k) Menerbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP),

commit to user

xxvii

Pajak (STP), SKPKB/ SKPKBT/ STB, Surat Ketetapan Pajak PBB,

teguran pengembalian SPOP, surat himbauan pembetulan Surat

Pemberitahuan (SPT), serta menerbitkan penggantian SPMKP atau

SPMIB karena lewat waktu atau daluwarsa, rusak atau salah baik

yang telah didistribusikan maupun yang belum didistribusikan.

l) Menyelesaikan permohonan penggunaan nilai buku dalam

penggabungan, pengambilalihan atau pemekaran usaha.

2. Sub Bagian Umum

Sub Bagian Umum bertugas untuk melaksanakan urusan

kepegawaian, keuangan, tata usaha dan rumah tangga. Diantaranya

dengan rincian sebagai berikut:

a) Menerima dokumen, memproses dan penatausahaan dokumen masuk

di Sub Bagian Umum serta penyampaian dokumen di KPP.

b) Mengajukan pengajuan kesehatan pegawai, pengurusan gaji,

TKPKN, SPJ, pengajuan uang makan PNS, pemberhentian gaji dan

TKPKN.

c) Melaksanakan pelantikan, sumpah dan serah terima jabatan, serta

pengambilan sumpah PNS (Pegawai Negeri Sipil).

d) Membuat kartu tanda pengenal pemeriksa, menerbitkan izin

melanjutkan pendidikan di luar kedinasan, mengajukan usul peserta

pendidikan di luar negeri

e) Laporan perkawinan pertama pegawai, pengajuan usul permohonan

commit to user

xxviii

sebagai PNS atas permintaan sendiri, dan pengajuan usul

pengangkatan bendahara.

f) Menyusun RKAKL, laporan bulanan konversi energi, laporan

berkala, laporan tahunan, laporan atau daftar realisasi anggaran,

laporan SAKPA tingkat satuan kerja atau UAKPA (Unit Akuntansi

Kuasa Pengguna Anggaran).

g) Permohonan uang duka meninggal, permohonan kartu tanda

asuransi, dan Taspen mekanisme pembayaran anggaran belanja.

h) Melakukan pembayaran tagihan melalui mekanisme langsung (LS)

kepada rekanan.

i) Permintaan dan pembayaran lembur pegawai.

j) Melaksanakan penutupan buku kas umum, penerimaan inventaris

dari rekanan/ pihak lain, pelaksanaan penghapusan barang milik

Negara dengan lelang pada unit KPP.

k) Pemusnahan dokumen, serta penyusunan tanggapan/ tindak lanjut

terhadap Surat Hasil Pemeriksaan (SHP) atau Laporan Hasil

Pemeriksaan (LHP) dari Itjen DepKeu/ BPK/ BPKP/ Unit

Fungsional Pemeriksa Lainnya.

3. Seksi Pelayanan

Tugas dari seksi pelayanan yaitu melakukan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan

commit to user

xxix

pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama

perpajakan. Dengan rincian sebagai berikut:

a) Penatausahaan surat, dokumen masuk, dokumen WP, laporan WP

pada tempat tata cara pendaftaran NPWP, penghapusan NPWP,

perubahan identitas WP, serta pemberitahuan penggunaan norma

penghitungan.

b) Menyelesaikan permohonan pengukuhan Pengusaha Kena Pajak

(PKP) dan pencabutan PKP.

c) Menyelesaikan pemindahan WP dan PKP di KPP lama.

d) Menyelesaikan pemindahan WP dan PKP di KPP baru.

e) Menerima dan mengolah SPT Tahunan PPh dan SPT Masa.

f) Menyelesaikan permohonan perpanjangan waktu penyampaian SPT

Tahunan PPh, cetak salinan dan pembetulan SPPT atau SKP atau

STP.

g) Menerbitkan Surat Teguran penyampaian SPT Masa dan Tahunan,

serta Surat Ketetapan Pajak (SKP).

h) Meneliti hasil keluaran berupa SPPT/ STP/ DHKP/ DHR.

i) Meminjamkan atau mengirimkan berkas.

j) Melaksanakan pemenuhan konfirmasi dan klarifikasi.

k) Menyelesaikan permohonan pembukuan dalam bahasa inggris dan

commit to user

xxx

l) Menerbitkan Surat Perintah Membayar Kelebihan Pajak untuk

perwakilan Negara Asing dan badan-badan Internasional serta

pejabat atau tenaga ahlinya.

m) Menyampaikan permintaan revaluasi aktiva tetap dari WP ke Kantor

Wilayah.

n) Melayani permintaan penetapan sebagai daerah terpencil.

o) Menyisihkan anak berkas WP yang tahun/ masa pajaknya telah

melampaui 10 tahun.

4. Seksi Pusat Data dan Informasi (PDI)

Seksi PDI memiliki tugas untuk melakukan pengumpulan,

pencarian dan pengolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, perekaman dokumen perpajakan,

pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT, dan

e-filling serta penyiapan laporan kerja. Dengan rincian sebagai berikut:

a) Memproses dan penatausahaan dokumen masuk serta alat keterangan

seksi PDI.

b) Menyusun rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

c) Pembentukan dan pemanfaatan bank data.

d) Membuat dan menyampaikan Surat Perhitungan (SPH) ke KPP lain.

e) Meminjamkan berkas data atau alat keterangan kepada seksi terkait.

commit to user

xxxi

g) Membuat laporan penerimaan PBB atau BPHTB, serta

menyelesaikan pembagian hasilnya.

5. Seksi Ekstensifikasi

Seksi Ekstensifikasi merupakan peralihan dari Seksi Pendataan

dan Penilaian pada KPPBB, serta menindaklanjuti data yang belum

memiliki NPWP untuk dihimbau agar segera memiliki NPWP. Dengan

rincian sebagai berikut:

a) Memproses dan penatausahaan dokumen masuk di Seksi

Ekstensifikasi.

b) Pendaftaran obyek pajak baru baik dengan penelitian kantor maupun

lapangan.

c) Menerbitkan Surat Himbauan untuk ber-NPWP, dan daftar nominatif

untuk usulan SP3 PSL Ekstensifikasi.

d) Mencari data dari pihak ketiga dalam pembentukan/ pemutakhiran

bank data perpajakan , serta data potensi perpajakan dalam

monografi fiskal.

e) Melaksanakan penilaian individual obyek PBB dan memelihara data

obyek dan subyek PBB.

f) Membuat Daftar Biaya Komponen Bangunan (DBKB) dan

pembentukan atau penyempurnaan ZNT atau NIR.

g) Menyelesaikan permohonan penundaan pengembalian SPOP,

permohonan surat keterangan Nilai Jual Obyek Pajak (NJOP), dan

commit to user

xxxii 6. Seksi Pemeriksaan

Pada bagian ini bertugas untuk melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pelaksana Pajak (SP3), serta administrasi

pemeriksaan perpajakan lainnya. Dengan rincian sebagai berikut:

a) Memproses dan penatausahaan dokumen masuk di Seksi

Pemeriksaan.

b) Menyelesaikan Surat Pemberitahuan (SPT) tahunan PPh lebih bayar,

permohonan pengembalian kelebihan pembayaran PPN dan PPnBM

selain WP patuh.

c) Menyelesaikan usulan pemeriksaan dan pemeriksaan bukti

permulaan.

d) Melaksanakan pemeriksaan kantor dan lapangan.

e) Penatausahaan Laporan Pemeriksaan Pajak (LPP) dan Nota

Perhitungan.

7. Seksi Penagihan

Seksi Penagihan mempunyai tanggungjawab untuk melakukan

urusan penatausahaan piutang pajak, penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan pengahapusan piutang pajak,

serta penyimpanan dokumen-dokumen penagihan. Dengan rincian

sebagai berikut:

a) Memproses dan penatausahaan dokumen masuk di Seksi Penagihan,

commit to user

xxxiii

pembayarannya, Surat Keputusan Pembetulan/ Keberatan/ Putusan

Banding/ Pengurangan/ Pembatalan Ketetapan Pajak, dan Surat

Keputusan Pengurangan atau Penghapusan Sanksi Administrasipada

Seksi Penagihan.

b) Menjawab konfirmasi data tunggakan pajak WP.

c) Menyelesaikan permohonan penundaan pembayaran pajak dan

usulan pemeriksaan dalam rangka penagihan pajak.

d) Penagihan pajak seketika dan sekaligus.

e) Menghapus piutang pajak.

f) Menerbitkan Surat Teguran Pajak (STP) bunga penagihan, Surat

Teguran Penagihan, Surat Paksa, Surat Perintah Melaksanakan

Penyitaan (SPMP), dan Surat Keputusan Pencabutan Sita.

g) Pemindahan berkas dari KPP ke KPP lainnya.

h) Membuat usulan pencegahan dan penyanderaan terhadap WP

tertentu.

i) Melaksanakan lelang dan menyelesaikan permohonan pembatalan

lelang.

j) Membuat laporan Seksi Penagihan ke Kantor Wilayah.

k) Menyelesaikan permohonan mengangsur pembayaran pajak.

B. LATAR BELAKANG

Indonesia saat ini sedang mengalami permasalahan di berbagai

commit to user

xxxiv

naiknya harga barang-barang sehingga dapat berimbas pada menurunnya

daya beli masyarakat. Dengan kondisi yang seperti ini, maka diharapkan

pemerintah segera mencari solusi yang tepat. Untuk tetap dapat bertahan

dengan kondisi ekonomi saat ini, pemerintah seharusnya lebih

mengupayakan potensi-potensi penerimaan negara yang ada. Berbagai

macam potensi yang ada untuk meningkatkan penerimaan negara baik

yang berasal dari dalam negeri maupun luar negeri harus dioptimalkan.

Namun pada kenyataan sekarang, jika negara mengandalkan potensi luar

negeri, khususnya pinjaman dari luar negeri, maka hal ini tidaklah

berimbas baik pada negara. Memang terjadi tambahan pemasukan ke kas

negara, namun utang negara otomatis juga akan naik. Sehingga tidaklah

lain jika pemerintah sebaiknya memilih untuk mengoptimalkan potensi

penerimaan negara yang berasal dari dalam negeri.

Penerimaan negara dari dalam negeri yang secara konsisten

memberikan sumbangsihnya yaitu dari sektor pajak. Jadi keberadaan

pajak berpengaruh pada perekonomian di Indonesia. Definisi dari pajak

seperti yang disebutkan Soemitro dalam Mardiasmo (2003: 1), “Pajak

adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditujukan dan yang digunakan

untuk membayar pengeluaran umum”.

Pajak terbagi menjadi dua golongan yaitu pajak langsung dan pajak

commit to user

xxxv

pajak tidak langsung diantaranya Pajak Pertambahan Nilai dan bea

materai. Namun perlu diketahui jika Pajak Penghasilan tidak dapat

dikenakan pada setiap orang. Hal ini dikarenakan pengenaan Pajak

Penghasilan hanya dapat dikenakan terhadap penghasilan setiap orang

atau badan yang diatas Penghasilan Tidak Kena Pajak (PTKP). Tetapi

lain halnya dengan Pajak Pertambahan Nilai, pajak ini dapat dilimpahkan

kepada semua orang sehingga tidak menutup kemungkinan jika setiap

orang dapat dikenai Pajak Pertambahan Nilai. Sehingga Pajak

Pertambahan Nilai mempunyai peran yang cukup besar untuk

mendongkrak penerimaan kas negara khususnya dari sektor pajak.

Pajak Pertambahan Nilai timbul karena adanya beberapa proses,

yaitu produksi pada setiap perusahaan dalam menghasilkan,

menyalurkan, dan menjual barang atau memberikan jasa. Pengenaan PPN

untuk saat ini lebih dominan pada sektor perdagangan. Di Indonesia

dapat diketahui bahwa hampir semua barang kebutuhan hidup

masyarakat merupakan produk yang dikenakan Pajak Pertambahan Nilai.

Hal ini didukung dengan banyaknya produk ataupun usaha yang

dilakukan masyarakat untuk memenuhi kebutuhan hidup mereka, baik

dalam bentuk perusahaan dagang maupun perusahaan jasa. Perusahaan

yang didirikanpun tidak lain adalah dengan tujuan mencari keuntungan.

Salah satu bentuk usaha yang stabil dan mungkin tidak akan berhenti di

Indonesia yaitu industri emas ataupun toko emas. Hal ini didukung

commit to user

xxxvi

yang terjamin nilainya dan secara umum emas dijadikan sebagai

perhiasan yang melekat di tubuh manusia. Disamping itu perhiasan emas

digunakan oleh kalangan atas sebagai gaya hidup mereka yang glamour.

Berdasarkan keterangan diatas, dapat kita ketahui bersama bahwa

usaha emas mempunyai potensi yang cukup menjanjikan. Alhasil, di

wilayah Surakarta mulai bermunculan berbagai macam toko ataupun

industri emas yang tersebar di berbagai wilayah. Semenjak reformasi di

tahun 1998 yang menimbulkan aksi penjarahan pada sejumlah toko yang

ada di wilayah Surakarta, bisnis emas mulai menjamur lagi di berbagai

wilayah Surakarta , lebih tepatnya mulai tahun 2006. Hal ini didukung

dengan kutipan di www.timtabloidkampus.com (dikutip tanggal 26 April

2012), yang menyebutkan bahwa bisnis emas di Surakarta mulai

menjamur lagi, mulai dari pedagang di toko resmi sampai dengan

pedagang di pinggir jalan. Para pedagang pun lebih berani bersaing satu

sama lain, mereka yang hanya membuka usaha di pinggir jalan atau toko

sekarang lebih mengejutkan lagi dengan adanya beberapa orang yang

berani untuk membuka lapak mereka di depan counter resmi toko emas

itu sendiri. Dengan melihat potensi ini, diharapkan pemerintah dapat

mengoptimalkan potensi yang ada sebagai objek pajak yang nantinya

akan dikenakan pajak guna menambah penerimaan negara.

Berdasarkan latar belakang masalah diatas, maka penulis tertarik

untuk melakukan pengamatan dengan judul “KONTRIBUSI

commit to user

xxxvii

PERTAMBAHAN NILAI DI KANTOR PELAYANAN PAJAK

PRATAMA SURAKARTA”.

C. Perumusan Masalah

Perumusan masalah ini diharapkan dapat mengarahkan penelitian

pada hal-hal yang berhubungan dengan judul Tugas Akhir yang diangkat.

Penulis membatasi perumusan masalah sebagai berikut:

1. Bagaimana cara pengenaan Pajak Pertambahan Nilai terhadap

pengusaha emas di KPP Pratama Surakarta?

2. Berapa besar kontribusi penerimaan PPN dari sektor perdagangan

khususnya dari pengusaha emas terhadap penerimaan PPN di KPP

Pratama Surakarta?

3. Apa saja hambatan yang dihadapi dalam pemungutan Pajak

Pertambahan Nilai dari pengusaha emas di KPP Pratama Surakarta?

D. Tujuan Penelitian

1. Untuk mengetahui tata cara pengenaan Pajak Pertambahan Nilai pada

pengusaha emas di KPP Pratama Surakarta.

2. Untuk mengetahui berapa besar kontribusi penerimaan PPN dari

sektor perdagangan khususnya dari pengusaha emas terhadap

penerimaan PPN di KPP Pratama Surakarta.

3. Untuk mengetahui hambatan yang dihadapi dalam pemungutan Pajak

commit to user

xxxviii

E. Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian ini sebagai sarana untuk mempraktekan teori yang

diperoleh sewaktu di bangku kuliah terhadap masalah yang dihadapi

di perusahaan, terutama dalam pengenaan PPN pada pengusaha emas.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan atau

pertimbangan dalam peningkatan penerimaan PPN dari sektor

perdagangan, khususnya pengusaha emas di KPP Pratama Surakarta.

3. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat menambah pengetahuan serta

menjadi referensi tambahan untuk penelitian berikutnya dengan tema

yang sejenis.

commit to user

xxxix BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

a. Pajak

1. Definisi Pajak

Ada beberapa macam definisi pajak yang telah dikemukakan

oleh para ahli, diantaranya yaitu:

a) Pajak merupakan iuran kepada negara (yang dipaksakan) yang

terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas

negara untuk menyelenggarakan pemerintahan (Adriani dalam

Lubis, 2010: 9).

b) Menurut Soemitro dalam Mardiasmo (2003: 1), Pajak yaitu

iuran rakyat kepada kas negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontra prestasi) yang langsung dapat ditujukan dan yang

digunakan untuk membayar pengeluaran umum.

c) Salah satu definisi pajak terpendek adalah “an individual

sacrifice for a collective goal”, yakni individu berkorban untuk

tujuan bersama (Grapperhaus dalam Nurmantu, 2005: 13).

commit to user

xl

Dalam Pasal 1 angka 1 Undang-Undang Republik Indonesia

Nomor 28 Tahun 2001 tentang Perubahan Ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan juga menyatakan definisi pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran masyarakat.

Dari beberapa pendapat yang telah dikemukakan di atas, dapat

diambil beberapa inti dari pajak itu sendiri, yaitu:

· Pajak merupakan iuran rakyat kepada negara

· Pajak bersifat memaksa dan tidak mendapat imbalan secara

langsung

· Pajak digunakan untuk membiayai kepentingan bersama atau

pemerintahan negara.

2. Fungsi Pajak

Pemahaman akan pentingnya dukungan terhadap

pentingnya Pajak, tidak sepenuhnya dipahami oleh beberapa

masyarakat. Masyarakat ataupun Wajib Pajak beranggapan jika

pajak merupakan suatu beban, sehingga pajak kurang diperhatikan.

Jadi diperlukan penjelasan kepada Wajib Pajak akan pentingnya

fungsi pajak itu sendiri, sehingga diharapkan Wajib Pajak akan

commit to user

xli

kepatuhan Wajib Pajak. Seperti yang disebutkan Agustinus dan

Isnianto (2009: 1), pajak mempunyai beberapa fungsi, yaitu:

a) Fungsi Budgetary (penerimaan)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan kegiatan (rutin dan pembangunan) pemerintah.

Contoh: pajak sebagai sumber penerimaan APBN.

b) Fungsi Regultory (pengaturan)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan di bidang sosial dan ekonomi. Contoh: pengenaan

pajak yang tinggi untuk minuman keras, barang mewah, rokok

diberlakukan agar konsumsi atas produk tersebut dapat ditekan.

3. Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat.

Bila terlalu tinggi, masyarakat akan enggan membayar pajak.

Namun bila terlalu rendah, maka pembangunan tidak akan berjalan

karena dana yang tersedia pun kurang. Agar tidak menimbulkan

berbagai masalah, maka pemungutan pajak harus memenuhi

beberapa persyaratan (Sumarsan, 2010: 7), diantaranya:

a) Pemungutan pajak harus adil

b) Pemungutan pajak tidak menganggu perekonomian

c) Pemungutan pajak harus efisien

commit to user

xlii

4. Pengelompokan Pajak

Seperti yang disebutkan Waluyo dalam Bukunya

“Perpajakan Indonesia” (2007: 12), pajak dapat dikelompokkan ke

dalam beberapa kelompok, yaitu:

a) Menurut golongan:

· Pajak langsung, adalah pajak yang pembayarannya tidak

dapat dilimpahkan kepada pihak lain, tetapi harus menjadi

beban langsung Wajib Pajak yang bersangkutan.

Contoh: Pajak Penghasilan

· Pajak tidak langsung, adalah pajak yang pembebanannya

dapat dilimpahkan ke pihak lain.

Contoh: Pajak Pertambahan Nilai

b) Menurut sifat:

Pembagian pajak menurut sifat dimaksudkan perbedaan dan

pembagiannya berdasarkan cirri-ciri prinsip:

· Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya yang selanjutnya dicari syarat objektifnya,

dalam arti memerhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Penghasilan

· Pajak Objektif, yaitu pajak yang berpangkal atau berdasarkan

pada objeknya tanpa memerhatikan keadaan dari Wajib

commit to user

xliii

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah

c) Menurut pemungut dan pengelolanya:

· Pajak pusat, adalah pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah, Pajak Bumi

dan Bangunan, Bea Materai.

· Pajak daerah, adalah pajak yang dipungut oleh Pemerintah

Daerah dan digunakan untuk membiayai rumah tangga

daerah.

Contoh: pajak reklame, pajak hiburan.

5. Dasar Pemungutan Pajak

Di dalam buku Suandy (2005: 41), diterangkan bahwa dalam

era globalisasi sekarang ini, batas negara menjadi tidak jelas bagi

Wajib Pajak dalam mencari dan memperoleh penghasilan, sehingga

penentuan cara pemungutan pajak ini penting untuk menentukan

negara mana yang berhak memungut pajak. Dasar pemungutan

pajak diantaranya yaitu:

a) Azas domisili

Negara akan mengenakan pajak atas suatu penghasilan yang

diterima atau diperoleh orang pribadi atau badan, apabila untuk

commit to user

xliv

penduduk atau berdomisili di negara itu atau badan yang

bersangkutan berkedudukan di negara itu.

b) Azas sumber

Negara mengenakan pajak atas suatu penghasilan yang diterima

atau diperoleh orang pribadi atau badan hanya apabila

penghasilan yang akan dikenakan pajak itu diperoleh atau

diterima oleh orang pribadi atau badan yang bersangkutan dari

sumber-sumber yang berada di negara itu.

c) Azas kebangsaan

Yang menjadi landasan pengenaan pajak adalah status

kewarganegaraan dari orang atau badan yang memperoleh

penghasilan, tidak menjadi persoalan darimana penghasilan

yang diterima itu berasal.

6. Tata Cara Pemungutan Pajak

Resmi (2003: 8) menyebutkan ada beberapa cara pemungutan

pajak, diantaranya:

a) Stelsel nyata (riil stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang

nyata, sehingga pemungutannya dilakukan pada akhir tahun.

b) Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur

oleh Undang-Undang. Misalnya, penghasilan suatu tahun

commit to user

xlv

tahun pajak dapat ditetapkan besarnya pajak terutang untuk

tahun pajak berjalan.

c) Stelsel campuran

Kombinasi antara stelsel nyata dan stelsel anggapan.

7. Sistem Pemungutan Pajak

Dalam pemungutan pajak terdapat beberapa sistem yang bisa

digunakan. Sri dan Aji menyebutkan dalam bukunya “Perpajakan

Indonesia” (2003: 8), terdapat beberapa sistem dalam pemungutan

pajak, yaitu:

a) Official Assesment System

Pemerintah (fiskus) yang mempunyai wewenang untuk

menetapkan besarnya pajak yang terutang.

b) Self Assesment System

Memberi wewenang, kepercayaan, tanggung jawab kepada

Wajib Pajak untuk menghitung, membayar, dan melaporkan

sendiri besarnya pajak yang terutang dan harus dibayar.

c) Withholding System

Memberi wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh Wajib Pajak.

8. Perlawanan terhadap Pajak

Pajak yang bersifat sebagai pengurang dari penghasilan netto

sungguh dirasakan sebagai beban bagi Wajib Pajak. Alhasil

commit to user

xlvi

berbagai macam perlawanan terhadap pengenaan pajak. Berbagai

perlawanan itu disebutkan oleh Suandy dalam bukunya “Hukum

Pajak” (2005: 23), dibagi menjadi beberapa kelompok,

diantaranya:

a. Perlawanan pasif

Perlawanan ini berupa hambatan yang mempersulit pemungutan

pajak dan mempunyai hubungan erat dengan struktur ekonomi.

Contoh: Wajib Pajak dituntut untuk menghitung sendiri

pendapatan nettonya.

b. Perlawanan aktif

Perlawanan aktif adalah semua usaha dan perbuatan yang secara

langsung ditujukan kepada pemerintah (fiskus) dengan tujuan

menghindari pajak. Ada 3 cara perlawanan aktif terhadap pajak,

yaitu:

· Penghindaran Pajak (tax advoidance)

Contoh: menahan diri tidak melakukan sesuatu yag dikenai

pajak.

· Pengelakan Pajak (tax evation)

Contoh: menyembunyikan sebagian penghasilannya dari

fiskus.

· Melalaikan pajak

Contoh: tidak melakukan kewajiban perpajakan (menolak

commit to user

xlvii

b. Garis Besar Pajak Pertambahan Nilai

1. Dasar Hukum Pemungutan PPN pada Pengusaha Emas

Beberapa peraturan yang dijadikan acuan:

a) Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum

dan Tata Cara Perpajakan sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 28 tahun 2007.

b) Undang-Undang Nomor 8 tahun 1983 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah sebagaimana telah beberapa kali diubah terakhir

dengan Undang-Undang Nomor 42 Tahun 2009.

c) Keputusan Menteri Keuangan Nomor 83/KMK.03/2002 tentang

Pajak Pertambahan Nilai atas Penyerahan Emas Perhiasan oleh

Pengusaha Toko Emas Perhiasan.

d) Keputusan Direktur Jenderal Pajak Nomor Kep. 168/Pj/2002

tentang Pajak Pertambahan Nilai atas Penyerahan Emas

Perhiasan oleh Pengusaha Toko Emas Perhiasan.

e) Peraturan Menteri Keuangan Nomor 79/PMK.03/2010 tentang

Pedoman Penghitungan Pengkreditan Pajak Masukan bagi

Pengusaha kena Pajak yang Melakukan Usaha Kegiatan

Tertentu.

f) Surat Edaran Dirjen Pajak Nomor : SE-63/PJ/2010 tentang

penyampaian Peraturan Menteri Keuangan Nomor

commit to user

xlviii

Pajak Masukan bagi Pengusaha Kena Pajak yang Mempunyai

Peredaran Usaha Tidak Melebihi Jumlah Tertentu.

2. Subjek dan Objek PPN

Seperti yang disebutkan B. Ilyas dan Richard (2004: 83),

terdapat subjek dan beberapa objek Pajak Pertambahan Nilai yang

menjadi dasar pemungutannya. Subjek dari Pajak Pertambahan

Nilai adalah Pengusaha Kena Pajak.

Pengusaha adalah orang pribadi atau badan dalam bentuk

apapun yang dalam lingkungan perusahaan atau pekerjaannya

menghasilkan barang, mengimpor barang, mengekspor barang,

melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa atau

memanfaatkan jasa dari luar daerah pabean.

Adapun pengertian Pengusaha Kena Pajak adalah pengusaha

yang melakukan penyerahan Barang Kena Pajak dan atau Jasa

Kena Pajak. Tidak termasuk pengusaha kecil yang batasannya

ditetapkan oleh Menteri Keuangan, kecuali pengusaha kecil yang

memilih untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Pengusaha kecil yang dalam Undang-Undang Pajak

Pertambahan Nilai batasannya didasarkan pada jumlah peredaran

bruto usaha (omzet) dalam satu tahun dan diperkenankan untuk

commit to user

xlix

sudah menjadi Pengusaha Kena Pajak, hak dan kewajibannya sama

seperti Pengusaha Kena Pajak pada umumnya.

Batasan Pengusaha Kecil sesuai Keputusan Menteri

Keuangan Nomor 552/KMK.04/2000 sebagaimana telah diubah

dengan Keputusan Menteri Keuangan Nomor 571/KMK.03/2003

dan juga Surat Edaran Direktorat Jenderal Pajak Nomor

SE.33//Pj.51/2003 dengan pengaturan:

· Pengusaha kecil adalah pengusaha yang menyerahkan Barang

Kena Pajak dan/atau Jasa Kena Pajak dalam satu tahun buku

memperoleh jumlah peredaran bruto dan/atau penerimaan bruto

tidak lebih dari Rp 600.000.000,00 (enam ratus juta rupiah).

· Apabila sampai dengan suatu masa pajak dalam satu tahun buku

jumlah peredaran bruto lebih dari Rp 600.000.000,00 maka

pengusaha ini memenuhi syarat sebagai Pengusaha Kena Pajak,

sehingga wajib melaporkan usahaya untuk dikukuhkan sebagai

Pengusaha Kena Pajak paling lambat akhir bulan berikutnya.

Bila pengusaha tersebut tidak memenuhi kewajiban sesuai batas

waktu yang ditetapkan, maka saat pengukuhannya yaitu awal

bulan berikutnya setelah bulan batas waktu paling lambat.

Dengan demikian apabila kewajiban pelaporan usahanya

dilaksanakan tidak tepat waktu, maka saat pengukuhan adalah

awal bulan berikutnya setelah akhir bulan seharusnya kewajiban

commit to user

l

· Dalam hal pengukuhan sebagai Pengusaha Kena Pajak

dilakukakn secara jabatan, maka saat pengukuhan tetap pada

awal bulan berikutnya setelah batas waktu seharusnya kewajiban

pelaporan usaha dilakukan.

· Kewajiban untuk memungut, menyetorkan, dan melaporkan

PPN dan PPnBM yang terutang oleh Pengusaha sebagai

Pengusaha Kecil dimulai sejak saat dikukuhkan sebagai

Pengusaha kena Pajak.

Objek Pajak Pertambahan Nilai dikenakan atas :

a) Penyerahan Barang Kena Pajak di dalam daerah pabean yang

dilakukan oleh pengusaha. Penyerahan barang yang dikenakan

pajak harus memenuhi syarat-syarat sebagai berikut:

· Barang berwujud yang diserahkan merupakan Barang Kena

Pajak

· Barang tidak berwujud yang diserahkan merupakan Barang

Kena Pajak tidak berwujud

· Penyerahan dilakukan di daerah pabean

· Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

b) Impor Barang Kena Pajak

c) Penyerahan Jasa Kena Pajak di dalam daerah pabean yang

dilakukan oleh pengusaha; penyerahan jasa yang terutang pajak

commit to user

li

· Jasa yang diserahkan merupakan Jasa Kena Pajak

· Penyerahan dilakukan di dalam daerah pabean

· Penyerahan dilakukan dalam kegiatan usaha atau

pekerjaannya

d) Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah

pabean di dalam daerah pabean

e) Pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam

daerah pabean

f) Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak

g) Kegiatan membangun sendiri yang tidak dilakukan dalam

kegiatan usaha atau pekerjaan oleh orang pribadi atau badan

h) Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut

tujuan semula aktiva tersebut tidak untuk diperjualbelikan.

3. Tarif PPN

Di dalam bukunya, Rusjdi (2007: 05-1) menyebutkan tarif

Pajak Pertambahan Nilai, yaitu:

· Tarif Pajak Pertambahan Nilai adalah 10% (sepuluh persen).

· Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak

adalah 0% (nol persen).

c. Pengertian Kontribusi

Menurut Kamus Besar Bahasa Indonesia, pengertian Kontribusi

adalah sumbangan; sedangkan menurut Kamus Ekonomi (Guritno,

commit to user

lii

dengan pihak lain untuk tujuan biaya, atau kerugian tertentu atau

bersama. Sehingga kontribusi disini dapat diartikan sebagai

sumbangan yang diberikan oleh Pengusaha Emas terhadap

Penerimaan Pajak Pertambahan Nilai.

B. Analisis Data dan Pembahasan

a. Gambaran Wajib Pajak

Wajib Pajak yang dimaksud penulis kali ini lebih terfokus pada

pembahasan, yakni pengusaha emas. Terdapat berbagai kategori yang

masuk dalam pengertian pengusaha emas. Penulis mendapatkan data

dari Kantor Pelayanan Pajak Pratama Surakarta yang

mengklasifikasikan pengusaha emas menjadi beberapa bagian (KLU).

Data yang dimaksudkan yaitu sebagai berikut :

Tabel II.1

Daftar Pengelompokan Pengusaha Emas

Row

Labels KLU_Nama

36911 Industri Permata

36912 Industri barang perhiasan biasa untuk keperluan pribadi

dari logam mulia

36914 Industri barang untuk keperluan teknik dan atau

commit to user

liii

36915 Industri barang perhiasan bukan untuk keperluan pribadi

dari bukan logam mulia

52326 Perdagangan eceran khusus barang perhiasan di dalam

bangunan

Diolah dari Seksi Waskon

Dari daftar pengelompokan di atas, dapat diketahui beberapa

kegiatan yang sebenarnya dilakukan oleh pengusaha toko emas

perhiasan meliputi (KEP 168/02):

· Membuat dan atau menjual emas perhiasan

· Membuat emas perhiasan berdasarkan pesanan

· Menyuruh orang lain untuk membuat emas perhiasan yang akan

dijual

· Jual beli emas perhiasan

· Jual beli emas perhiasan dengan batu permata

· Memperbaiki dan memodifikasi emas perhiasan

· Jasa-jasa lain yang berkaitan dengan emas perhiasan

Emas perhiasan yang dimaksudkan yaitu perhiasan dalam

bentuk apapun yang bahannya sebagian atau seluruhnya dari emas dan

atau logam mulia lainnya, termasuk yang dilengkapi dengan batu

permata dan atau bahan lain yang melekat atau terkandung dalam

emas perhiasan tersebut (KMK 83/02, KEP 168/02, SE 12/02).

Emas perhiasan ini tentunya ada yang diperjualbelikan di

commit to user

liv

bermunculannya pengusaha toko emas perhiasan. Pengertian dari

pengusaha toko emas perhiasan yaitu orang yang melakukan kegiatan

usaha dibidang penyerahan emas perhiasan, berdasarkan pesanan

maupun penjualan langsung, baik hasil produksi sendiri maupun pihak

lain yang memiliki karakteristik pedagang eceran (KMK 83/02, KEP

168/02, SE 12/02).

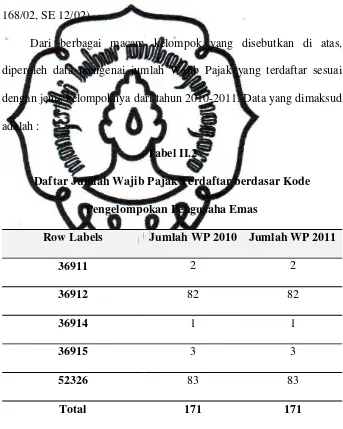

Dari berbagai macam kelompok yang disebutkan di atas,

diperoleh data mengenai jumlah Wajib Pajak yang terdaftar sesuai

dengan jenis kelompoknya dari tahun 2010-2011. Data yang dimaksud

adalah :

Tabel II.2

Daftar Jumlah Wajib Pajak Terdaftar berdasar Kode

Pengelompokan Pengusaha Emas

Row Labels Jumlah WP 2010 Jumlah WP 2011

36911 2 2

Sumber : Seksi Waskon

Berdasarkan data yang telah disebutkan dapat diketahui bahwa

commit to user

lv

2010 sampai 2011 tidak mengalami perubahan yaitu sejumlah 171

terdaftar. Penulis juga mendapatkan informasi bahwa jumlah Wajib

Pajak terdaftar ini tetap atau tidak mengalami perubahan sejak tahun

2007.

Tabel di atas menyebutkan bahwa kode 52326, yakni kelompok

perdagangan eceran khusus barang perhiasan di dalam bangunan

adalah penyumbang terbanyak Wajib Pajak terdaftar yakni sebesar 83

terdaftar. Yang dimaksud dalam kelompok ini diantaranya yaitu

pengusaha toko emas perhiasan.

Pengusaha emas berkewajiban untuk melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak (KMK 83/02), tidak

menutup kemungkinan juga bagi pengusaha kecil yang memilih untuk

dikukuhkan menjadi Pengusaha Kena Pajak. Sehingga para pengusaha

emas yang sudah menjadi Pengusaha Kena Pajak wajib membuat

Faktur Pajak, memungut, dan menyetor Pajak Pertambahan Nilai yang

terutang.

Berikut ini diperoleh data mengenai perkembangan Pengusaha

Kena Pajak dari jumlah pengusaha emas terdaftar yang penulis

commit to user

lvi

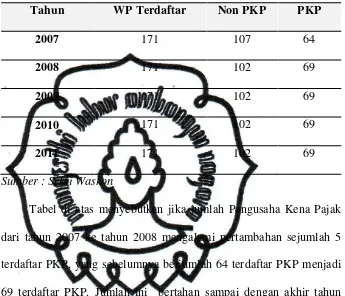

Tabel II.3

Perkembangan Jumlah Pengusaha Kena Pajak dari Jumlah

Wajib Pajak Pengusaha Emas Terdaftar

Tahun WP Terdaftar Non PKP PKP

2007 171 107 64

2008 171 102 69

2009 171 102 69

2010 171 102 69

2011 171 102 69

Sumber : Seksi Waskon

Tabel di atas menyebutkan jika jumlah Pengusaha Kena Pajak

dari tahun 2007 ke tahun 2008 mengalami pertambahan sejumlah 5

terdaftar PKP, yang sebelumnya berjumlah 64 terdaftar PKP menjadi

69 terdaftar PKP. Jumlah ini bertahan sampai dengan akhir tahun

2011 dan sampai penulis melakukan penelitian juga belum mengalami

pertambahan PKP, sehingga bertahan pada jumlah 69 Pengusaha Kena

Pajak.

b. Pengenaan PPN atas Penyerahan Emas Perhiasan

Dalam pengenaan Pajak Pertambahan Nilai atas penyerahan

emas perhiasan, dapat menggunakan Nilai Lain sebagai Dasar

Pengenaan Pajak Pertambahan Nilai dengan cara (KMK 83/02, KEP

commit to user

lvii

· Pajak Pertambahan Nilai yang terutang atas penyerahan emas

perhiasan oleh pengusaha toko emas perhiasan adalah sebesar

10% x Harga Jual Emas Perhiasan.

· Jumlah Pajak Pertambahan Nilai yang harus dibayarkan adalah

sebesar 10% x 20% x jumlah seluruh penyerahan emas perhiasan.

Harga jual emas perhiasan sendiri yaitu nilai berupa uang,

termasuk semua biaya yang diminta atau seharusnya diminta oleh

Pengusaha Toko Emas Perhiasan karena penyerahan emas perhiasan,

tidak termasuk Pajak Pertambahan Nilai yang dipungut dan potongan

harga yang dicantumkan dalam Faktur Pajak.

Bagi yang menggunakan Nilai Lain sebagai Dasar Pengenaan

Pajak, perlakuan Pajak Masukan yang berkenaan tidak dapat

dikreditkan dan jika ada pengusaha yang memiliki lebih dari satu

tempat usaha penjualan dan salah satunya menggunakan Nilai Lain

sebagai Dasar Pengenaan Pajak, maka semua tempat usahanya wajib

menggunakan Nilai Lain sebagai Dasar Pengenaan Pajak.

Bagi pengusaha emas yang tidak menggunakan Nilai lain

sebagai Dasar Pengenaan Pajak, akan menggunakan mekanisme

pengkreditan Pajak Masukan dan wajib memberitahukan kepada

Kepala Kantor Pelayanan Pajak di tempat Pengusaha Kena Pajak

dikukuhkan. Sedangkan yang wajib menggunakan pedoman

penghitungan pengkreditan Pajak Masukan yaitu Pengusaha Kena

commit to user

lviii

Kegiatan Usaha Tertentu adalah kegiatan usaha yang

semata-mata melakukan :

· Penyerahan kendaraan bermotor bekas secara eceran

· Penyerahan emas perhiasan secara eceran

Besarnya Pajak Masukan yang dapat dikreditkan yang dihitung

menggunakan pedoman penghitungan pengkreditan Pajak Masukan,

yaitu sebesar:

· 90% dari Pajak Keluaran (bagi WP usaha penyerahan kendaraan

bermotor bekas secara eceran)

· 80% dari Pajak Keluaran (bagi WP usaha penyerahan emas

perhiasan secara eceran)

Pajak Keluaran dihitung dengan cara mengalikan tarif 10%

dengan Dasar Pengenaan Pajak. Sedangkan Pajak Masukan yang

dapat dikreditkan adalah Pajak Masukan atas perolehan Barang Kena

Pajak dan Jasa Kena Pajak yang mempunyai hubungan langsung

dengan kegiatan usaha.

Selanjutnya akan diuraikan contoh simulasi perhitungan Pajak

commit to user

lix

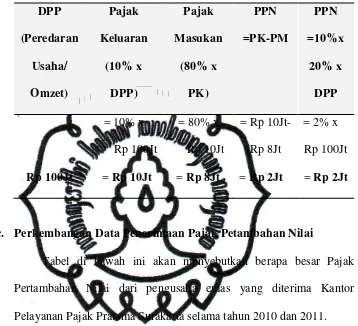

Tabel II.4

Contoh Perhitungan PPN pada Pengusaha Emas Perhiasan

DPP

c. Perkembangan Data Penerimaan Pajak Petambahan Nilai

Tabel di bawah ini akan menyebutkan berapa besar Pajak

Pertambahan Nilai dari pengusaha emas yang diterima Kantor

Pelayanan Pajak Pratama Surakarta selama tahun 2010 dan 2011.

Tabel II.5

Perbandingan Jumlah Wajib Pajak Pengusaha Emas Terdaftar

dengan Penerimaan Pajak Pertambahan Nilai dari Pengusaha

commit to user

lx

Dari tabel di atas dapat diketahui jumlah Wajib Pajak terdaftar

dan PKP tidak mengalami perubahan di tahun 2011, namun

penerimaan Pajak Pertambahan Nilai yang diperoleh selama tahun

2011 mengalami penurunan. Penurunan penerimaan PPN di tahun

2011 mencapai 59,96%.

Setelah menganalisis jumlah WP terdaftar, PKP dan penerimaan

PPN dari pengusaha emas, penulis akan membandingkan kontribusi

antara WP terdaftar, PKP dan PPN dari pengusaha emas dengan total

penermaan PPN. Perbandingan ini dapat dilihat dalam tabel di bawah.

Tabel II.6

Kontribusi Pengusaha Emas terhadap Total Penerimaan Pajak

Pertambahan Nilai

2010 2011

WP Terdaftar 171 171

PKP 69 69

PPN emas Rp 656.316.880 Rp 262.770.695

Total PPN Rp 125.934.562.372 Rp 151.311.131.546

Kontribusi (%) 0,52% 0,17%

Sumber : Seksi Waskon

Rumus yang digunakan untuk menghitung besarnya kontribusi

commit to user

lxi K =

∑ PPN emas

∑ Total PPN X 100%

Berdasarkan hasil perbandingan pada tabel di atas, diketahui jika

jumlah penerimaan PPN secara total mengalami kenaikan, sedangkan

untuk penerimaan PPN dari pengusaha emas mengalami penurunan.

Sehingga dapat diartikan bahwa kontribusi PPN dari pengusaha emas

terhadap total penerimaan PPN dari tahun 2010 sampai 2011

mengalami penurunan. Penurunan yang dimaksud yakni sebesar

0,52% turun menjadi 0,17%. Presentase ini terbilang sangat kecil

untuk kontribusi pengusaha emas dalam penerimaan Pajak

Pertambahan Nilai dari tahun 2010 dan 2011.

Antara tahun 2010 dan 2011 baik dari jumlah Wajib Pajak

pengusaha emas terdaftar maupun jumlah PKP tetap sama, yakni

sejumlah 171 terdaftar dan 69 PKP. Dengan jumlah pengusaha emas

yang tetap, seharusnya penerimaan Pajak Pertambahan Nilai dari

pengusaha emas akan naik, atau minimal sama. Namun hasilnya justru

menunjukkan penurunan pada jumlah penerimaan Pajak Pertambahan

Nilai. Sedangkan untuk total penerimaan Pajak Pertambahan Nilai

secara keseluruhan mengalami kenaikan dari tahun sebelumnya

sebesar Rp 25.376.569.174,00. Sehingga hal ini menyebabkan

kontribusi pengusaha emas dalam penerimaan Pajak Pertambahan

commit to user

lxii

Namun hal ini tidak begitu menjadi beban bagi penerimaan PPN

secara keseluruhan, karena masih banyak potensi dari sektor selain

pengusaha emas yang dapat dioptimalkan dalam penerimaan Pajak

Pertambahan Nilai.

d. Hambatan yang Ditemui dalam Pemungutan Pajak Pertambahan

Nilai pada Pengusaha Emas

Dalam pemungutan Pajak Pertambahan Nilai terhadap

pengusaha emas, Kantor Pelayanan Pajak Pratama Surakarta menemui

beberapa hambatan yang menyebabkan pemungutannya kurang

maksimal diantaranya:

1. Penjualan dari pengusaha emas secara umum mengalami

penurunan

2. Perlawanan terhadap pajak,

Sesuai dengan yang disebutkan di Bab II, perlawanan yang

dimaksudkan kali ini yaitu dengan Self Assesment System yang

digunakan Wajib Pajak untuk menghitung sendiri dan pajak yang

terutang masih terdapat beberapa hal yang harus dicermati, dari

menghitung berapa penghasilan Wajib Pajak sampai dengan hasil

pajak terutangnya

3. Masih banyak Wajib Pajak yang belum menggunakan Faktur

Pajak, melainkan berbentuk nota sebagai bukti penyerahan dalam

kesehariannya. Sehingga dalam proses pembuktian berkas bukti

commit to user

lxiii

4. Terdapat beberapa pengusaha dari toko emas perhiasan beralih

usaha ke emas batangan. Seperti yang tertuang di dalam

Undang-Undang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah Nomor 42 Tahun 2009 Pasal 4a ayat 2, bahwa uang, emas

batangan dan surat berharga termasuk jenis barang yang tidak

commit to user

lxiv BAB III

TEMUAN

Pembahasan yang telah dilakukan atas kontribusi pengusaha emas dalam

penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama

Surakarta memperoleh beberapa hasil penelitian yang dapat diuraikan sebagai

berikut:

A. KELEBIHAN

1. Sistem dan prosedur dalam pengenaan Pajak Pertambahan Nilai

terhadap Pengusaha Emas sudah berdasarkan Undang-Undang dan

peraturan yang berlaku;

2. Dalam perencanaan rencana kerja, potensi, dan target penerimaan sudah

dilakukan secara computerized, dan didukung fasilitas on-line;

3. Tanggap situasi, yakni langsung dilakukan prosedural pemeriksaan

pajak jika ditemukan ketidakpatuhan dari Wajib Pajak;

4. Tersusunnya jadwal yang sistematis terkait rencana kerja yang akan

dilaksanakan, terutama yaitu himbauan, penyuluhan, dan penggalian

potensi yang terjun langsung ke lapangan.

commit to user

lxv

B. KELEMAHAN

1. Masih terjadi benturan jadwal kegiatan dengan seksi lain, meskipun

hanya di bulan-bulan tertentu saja;

2. Terdapat sejumlah data untuk beberapa tahun sebelumnya yang belum