xvi

ABSTRAK

EVALUASI PENGENDALIAN INTERN PENGGAJIAN

Studi kasus pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin

Derivatif Dwirora Girsang NIM : 042114154 Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk (1) mengetahui apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah dilaksanakan dengan baik, (2) mengetahui apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah efektif.

Jenis penelitian adalah studi kasus. Objek penelitian adalah pengendalian intern penggajian pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin yang berlokasi di Jl. Jend A. Yani. No.21A. Km 7,8 Banjarmasin. Teknik analisis data yang digunakan adalah analisis deskriptif dan pengujian kepatuhan.

xvii

ABSTRACT

THE EVALUATION OF PAYROLL INTERNAL CONTROL A case study at PT (Persero) SUCOFINDO Cabang Madya Banjarmasin

Derivatif Dwirora Girsang Sanata Dharma University

Yogyakarta 2010

The aims of this research were (1) to determine whether the payroll internal control applied by PT (Persero) SUCOFINDO Cabang Madya Banjarmasin had been implemented properly, (2) to determine whether the payroll internal control applied by PT (Persero) SUCOFINDO Cabang Madya Banjarmasin had been effective.

The type of this research was a case study. The object of research was payroll internal control at PT (Persero) SUCOFINDO Cabang Madya Banjarmasin located on Jl. Jend A. Yani. No.21A. Banjarmasin 7.8 km. The data analysis techniques used in this research were descriptive analysis and compliance test.

EVAL

Studi KaPROGR

LUASI PE

asus pada PTDiaju M

RAM STU

UNIV

ENGENDA

T (Persero) SS

ukan untuk M Memperoleh Program Derivati NIM

UDI AKUN

FAKUL

VERSITA

YOG

ALIAN IN

SUCOFINDK R I P S I

Memenuhi Sa Gelar Sarjan m Studi Aku

Oleh : f Dwirora G

M : 0421141

NTANSI J

TAS EKO

AS SANAT

GYAKAR

2010

NTERN PE

O Cabang MI

EVAL

Studi KaPROGR

LUASI PE

asus pada PTDiaju M

RAM STU

UNIV

ENGENDA

T (Persero) SS

ukan untuk M Memperoleh Program Derivati NIM

UDI AKUN

FAKUL

VERSITA

YOG

iALIAN IN

SUCOFINDK R I P S I

Memenuhi Sa Gelar Sarjan m Studi Aku

Oleh : f Dwirora G

M : 0421141

NTANSI J

TAS EKO

AS SANAT

GYAKAR

2010

NTERN PE

O Cabang MI

iv

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Derivatif Dwirora Girsang

Nomor Mahasiswa : 042114154

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Evaluasi Pengendalian Intern Penggajian Studi Kasus pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 14 Oktober 2010

Yang menyatakan,

Y E S A k m m a k l d t t s t JUR Yang bertan Evaluasi Pe SUCOFIND Agustus 201 Deng keseluruhan menyalin, a menunjukka aku seolah-o keseluruhan lain tanpa m Apab dengan ini tulisan saya tindakan me sendiri, bera terima. UN RUSAN AKU PERNY

nda tangan di engendalian DO Cabang 10 adalah ha gan ini say atau sebag atau meniru an gagasan a olah sebagai tulisan yan memberikan p

bila saya me saya menya sendiri ini. enyalin atau arti gelar da

NIVERSITA FAKUL UNTANSI –

YATAAN K

i bawah ini, n Intern Pe g Madya Ba sil karya say ya menyatak gian tulisan u dalam be atau pendap

i tulisan say g saya salin pengakuan p elakukan hal

atakan men Bila kemud meniru tulis an ijasah yan

v AS SANATA LTAS EKON – PROGRA KEASLIAN saya menya enggajian S anjarmasin ya. kan bahwa n orang lain entuk rangk at atau pem ya sendiri da n, tiru, atau y pada penulis

l tersebut di narik skripsi

dian terbukt san orang lai ng telah dib

A DHARMA NOMI AM STUDI

N KARYA T

atakan bahwa Studi Kasu

yang dimaj

dalam skrip n yang say kaian kalim mikiran dari p

an atau tidak yang saya am

aslinya. i atas, baik

yang saya ti bahwa say in seolah-ola berikan oleh Yogyak Yang (Deriv A AKUNTAN TULIS

a Skripsi den s pada PT jukan pada

psi ini tida ya ambil de mat atau sim

penulis lain k terdapat b mbil dari tul

sengaja mau a ajukan seb ya ternyata ah hasil pem universitas

karta, 30 Ag g membuat p

vatif Dwiror NSI ngan judul (Persero) tanggal 30 ak terdapat engan cara mbol yang yang saya bagian atau lisan orang upun tidak, bagai hasil melakukan mikiran saya batal saya gustus 2010 pernyataan,

vi

“ Apapun juga yang kamu perbuat, perbuatlah dengan

segenap hatimu seperti untuk TUHAN.”

(Kolose 3: 23)

“ Tetapi jika aku harus hidup di dunia ini, itu berarti bagiku bekerja memberi buah.” (Filipi 1: 22)

Skripsi ini kupersembahkan sepenuhnya untuk:

-

ALLAH BAPA, YESUS, dan ROH KUDUS

-

♥ Bapak (A.T. Girsang) dan Mama (Shakila L.M. Nainggolan)

♥ Kakak (Grisna Bulana .G.)

♥ Adik (Yastriana L.G., Lian R.G., & Merta P.G)

♥ Opung (Celina T. Situmorang)

♥ Tante (Surya D. Nainggolan)

♥ Dosen (Bu Gien & Pak Nicko)

vii

MOTTO

Tuhan menetapkan langkah-langkah orang yang hidupnya

berkenan kepada-Nya.

(Mzm 37: 23)

The first and the most important step towards success is

the feeling that we can succeed.

-

Nelson Boswell -

“ Masalah adalah hal yang membuat kita senantiasa bersyukur

sehingga kita dapat lebih dewasa lagi dalam menghadapinya. ”

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih kepada:

a. Romo Dr. Ir. Paulus Wiryono Priyotamtama, SJ. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Drs. YP. Supardiyono, M.Si., Akt., QIA. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

c. Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

d. Dra. YFM. Gien Agustinawansari, M.M., Akt selaku pembimbing yang telah sabar membimbing penulis dalam menyelesaikan skripsi ini.

e. Nicko Kornelius Putra, S.E. selaku pembimbing yang telah sabar membimbing penulis dalam menyelesaikan skripsi ini.

ix

g. Azhar Lubis selaku manajer keuangan dan administrasi, Ramlan Kamberani selaku kepala bagian PSDM, Rizaludin selaku kepala bagian Akuntansi dan Keuangan serta seluruh staf dan karyawan yang telah meluangkan waktu untuk memberikan informasi, masukan, serta data yang dibutuhkan untuk penyelesaian skripsi ini.

h. Ayahku tercinta, atas doa, cinta, perjuangan, pengorbanan, motivasi, kesabaran, serta dukungan spiritual dan material. Keringat dan air mata beliau menjadi motivasi penulis dalam menyelesaikan skripsi ini.

i. Mamaku tersayang, atas doa, cinta dan kasih sayang, perhatian, kesabaran yang membuat penulis menjadi semangat dalam menyelesaikan skripsi ini. j. Opung dan tante anie terkasih, atas doa, penghiburan, bimbingan. Terimakasih

sudah mau menjadi pendengar, penasehat, dan memberikan masukan dan tips saat penulis menemukan kesulitan dalam penyelesaian skripsi ini.

k. Kakakku terkasih ‘Kak Grisna’, atas doa, kasih sayang, nasehat, pengorbanan, semua yang ada pada dirimu telah kurasakan dalam hidupku. Kasihmu selalu terpatri dalam hatiku.

l. Adik-adikku tersayang, Astri, Lian, dan Merta atas penghiburan, perhatian yang selalu membuat penulis ceria dan tidak berputus asa dalam menyelesaikan skripsi ini.

x

n. Teman-teman seperjuangan MPT bimbingan ibu Gien, antara lain Yulia, Tian, Vita, Upu, Dian, Ariel, Willy, Thomas.

o. Teman-teman kuliah, khususnya Prodi Akuntansi angkatan 2004 kelas D. p. Teman-teman KKP angkatan XIV (Januari 2008) lokasi Cebongan, Sleman

kelompok 9: Caecilia Thiakanita (Man), Maria Deasy (Akt), Edo (Man). q. Teman-teman dari PMK (Persekutuan Mahasiswa Kristen) Efata, GKPS, GKI

Gejayan, GBI Rock, NHKBP Yogyakarta.

r. Mas Mbong selaku pelatih PSM (Paduan Suara Mahasiswa) Cantus Firmus Universitas Sanata Dharma Yogyakarta dan anggota PSM CF angkatan ’05. s. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 20 Juni 2010

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL………...……….…...i

HALAMAN PERSETUJUAN PEMBIMBING………..ii

HALAMAN PENGESAHAN………iii

HALAMAN PERSETUJUAN PUBLIKASI………..iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………...v

HALAMAN PERSEMBAHAN ………...…….vi

HALAMAN MOTTO ………..vii

KATA PENGANTAR………..viii

HALAMAN DAFTAR ISI……….………...…...xi

HALAMAN DAFTAR TABEL…………...……….…...xiv

HALAMAN DAFTAR GAMBAR…………...………..……...xv

ABSTRAK……….xv

ABSTRACT………..xvi

BAB I PENDAHULUAN……….……….…...1

A. Latar Belakang Masalah………...……….……….1

B. Rumusan Masalah………..………..………..2

C. Batasan Masalah………..………..….……...3

D. Tujuan Penelitian………..………...……..……3

E. Manfaat Penelitian………..…………...……...…...4

F. Sistematika Penulisan………..…………...…….…...5

xii

A. Evaluasi………..………..………...6

B. Pengendalian Intern………....………..………….…...6

C. Sistem Penggajian………...……….…………...14

D. Pengujian Kepatuhan Pengendalian Intern Penggajian.……...29

E. Attribute Sampling Dalam Pengujian Kepatuhan…….……..…….29

F. Stop-or-go Sampling ………...30

G. Hasil Penelitian Terdahulu……….……...33

BAB III METODE PENELITIAN………...……35

A. Jenis Penelitian……….…….…..35

B. Tempat dan Waktu Penelitian………..…….…...35

C. Subjek dan Objek Penelitian……….….……...…...35

D. Data yang Dikumpulkan……….…....…...35

E. Teknik Pengumpulan Data……….…….…...36

F. Teknik Analisis Data………...………37

BAB IV GAMBARAN UMUM PERUSAHAAN………..……...…...44

A. Sejarah Perusahaan……….………...…...44

B. Lokasi Perusahaan ……….…..….…...46

C. Bidang Usaha………..……….…….…...47

D. Struktur Organisasi Perusahaan ……..………...….…...54

E. Personalia………..…….………….…...67

BAB V ANALISIS DATA DAN PEMBAHASAN……..………....…...71

xiii

Sistem Penggajian PT (Persero) SUCOFINDO……….………...104

C. Pembahasan………...113

BAB VI PENUTUP………..….…..117

A. Kesimpulan……….…….……117

B. Keterbatasan Penelitian………..……...119

xiv

DAFTAR TABEL

Halaman

Tabel 1 : Stop-or-Go Decision………..……...32

Tabel 2 : Besarnya Sampel Minimum untuk Pengujian Pengendalian (Zero Expected Occurance)……….. ………..40

Tabel 3 : Attribute Sampling Table for Determining Stop-Or-Go Sampling Sizes and Upper Precision Limit Population Occurance Rate Based on Sample Results………..………43

Tabel 4 : Fungsi yang Terkait dalam Sistem Penggajian PT (Persero) SUCOFINDO Cabang Madya Banjarmasin………...71

Tabel 5 : Perbandingan Struktur Organisasi………...92

Tabel 6 : Perbandingan Sistem Otorisasi………...98

Tabel 7 : Perbandingan Prosedur Pencatatan ……….…...………..99

Tabel 8 : Perbandingan Praktik yang Sehat………….………...103

Tabel 9 : Besarnya Sampel Minimum Untuk Pengujian Pengendalian (Zero Expected Occurance)………...…………. .105

Tabel 10: Stop-Or-Go Decision untuk atribut kelengkapan dokumen pendukung………..106

Tabel 11: Stop-Or-Go Decision untuk atribut kelengkapan otorisasi pada dokumen...………...107

Tabel 12: Stop-Or-Go Decision untuk atribut kesesuaian informasi antar dokumen..………....107

Tabel 13: Hasil Pemeriksaan Atribut terhadap Sampel Dokumen Penggajian...108

xv

DAFTAR GAMBAR

Halaman Gambar 1 : Flowchart Sistem Penggajian……….………...20 Gambar 2 : Struktur Organisasi PT (Persero) SUCOFINDO Cabang Madya

Banjarmasin………...55 Gambar 3 : Flowchart Sistem Penggajian PT (Persero) SUCOFINDO Cabang

xvi

ABSTRAK

EVALUASI PENGENDALIAN INTERN PENGGAJIAN

Studi kasus pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin

Derivatif Dwirora Girsang NIM : 042114154 Universitas Sanata Dharma

Yogyakarta 2010

Penelitian ini bertujuan untuk (1) mengetahui apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah dilaksanakan dengan baik, (2) mengetahui apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah efektif.

Jenis penelitian adalah studi kasus. Objek penelitian adalah pengendalian intern penggajian pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin yang berlokasi di Jl. Jend A. Yani. No.21A. Km 7,8 Banjarmasin. Teknik analisis data yang digunakan adalah analisis deskriptif dan pengujian kepatuhan.

xvii

ABSTRACT

THE EVALUATION OF PAYROLL INTERNAL CONTROL A case study at PT (Persero) SUCOFINDO Cabang Madya Banjarmasin

Derivatif Dwirora Girsang Sanata Dharma University

Yogyakarta 2010

The aims of this research were (1) to determine whether the payroll internal control applied by PT (Persero) SUCOFINDO Cabang Madya Banjarmasin had been implemented properly, (2) to determine whether the payroll internal control applied by PT (Persero) SUCOFINDO Cabang Madya Banjarmasin had been effective.

The type of this research was a case study. The object of research was payroll internal control at PT (Persero) SUCOFINDO Cabang Madya Banjarmasin located on Jl. Jend A. Yani. No.21A. Banjarmasin 7.8 km. The data analysis techniques used in this research were descriptive analysis and compliance test.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis di era globalisasi ini sangatlah ketat. Banyaknya perusahaan baru yang bermunculan menambah ketatnya persaingan. Salah satu upaya yang dilakukan perusahaan-perusahaan tersebut agar dapat memenangkan persaingan yaitu dengan menarik perhatian publik melalui hasil kinerja perusahaan yang baik. Gambaran dari kinerja perusahaan tersebut dituangkan dalam bentuk laporan keuangan.

Sebuah laporan keuangan dapat dikatakan baik apabila informasi yang terdapat dalam laporan keuangan tersebut dapat dipercaya. Laporan keuangan harus mencerminkan keadaan yang sebenarnya dan dapat dipertanggungjawabkan sehingga para pengambil keputusan yang mendasarkan diri pada laporan keuangan tidak akan tersesat. Salah satu faktor yang menentukan dapat dipercaya tidaknya laporan keuangan yang dihasilkan oleh perusahaan adalah pengendalian intern yang terdapat dalam suatu perusahaan. Semakin efektif pengendalian intern yang berlaku maka laporan keuangan yang dihasilkan semakin dapat dipercaya. (Mulyadi, 1993: 51)

Dalam sebuah perusahaan, manajer puncak bertanggung jawab untuk mengembangkan dan mengoperasikan pengendalian intern yang baik. Manajemen harus mengevaluasi apakah pengendalian telah dirancang dan diberlakukan untuk mencegah atau mendeteksi salah saji yang material dalam laporan keuangan. Di samping itu, manajemen juga harus menguji efektivitas pelaksanaan pengendalian untuk menentukan apakah pengendalian telah berjalan seperti yang dirancang, dan apakah orang yang melaksanakan memiliki kewenangan serta kualifikasi yang diperlukan untuk melaksanakan pengendalian itu secara efektif. (Arens, 2006: 372)

Penggajian merupakan salah satu biaya perusahaan yang harus dilaporkan dalam laporan keuangan. Pengendalian intern penggajian yang tepat dan efektif membuat perusahaan akan dapat mengatasi dan menghindari hal- hal yang dapat merugikan perusahaan dan karyawan. Pengendalian intern merupakan alat bantu yang digunakan sebagai pedoman kerja untuk mengawasi pelaksanaan penggajian. (Istiawan, 2003: 2)

B. Rumusan Masalah

1. Apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah dilaksanakan dengan baik?

2. Apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah efektif?

C. Batasan Masalah

Unsur pengendalian intern dalam sistem penggajian yang akan dibahas dalam penelitian ini meliputi:

a. Struktur organisasi yang memisahkan tanggung jawab secara tegas. b. Sistem otorisasi oleh pejabat yang berwenang.

c. Prosedur pencatatan.

d. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

D. Tujuan Penelitian

1. Untuk mengetahui apakah pengendalian intern penggajian yang diterapkan pada PT (Persero) SUCOFINDO Cabang Madya Banjarmasin sudah dilaksanakan dengan baik.

E. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan atau masukan bagi perusahaan tentang kebaikan dan kelemahan pengendalian intern dalam sistem penggajian dan dapat membantu perusahaan untuk mengetahui efektifitas pengendalian intern terhadap sistem penggajian. 2. Bagi Penulis

Penelitian ini berguna untuk menambah pengetahuan mengenai sistem penggajian dan menerapkan teori yang telah dipelajari pada saat kuliah ke dalam praktik.

3. Bagi Universitas Sanata Dharma

F. Sistematika Penulisan

Secara garis besar penulisan skripsi ini sebagai berikut: Bab I Pendahuluan

Bab ini berisi latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Landasan Teori

Bab ini menguraikan teori mengenai pengendalian intern, sistem penggajian dan pengujian kepatuhan.

Bab III Metode Penelitian

Bab ini berisi informasi mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang dikumpulkan, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi penjelasan mengenai sejarah perkembangan perusahaan, organisasi perusahaan, bidang usaha, lokasi perusahaan, personalia. Bab V Analisis Data dan Pembahasan

Dalam bab ini, penulis menguraikan mengenai hasil penelitian dan pembahasan mengenai pengendalian intern penggajian.

Bab VI Penutup

6 BAB II

LANDASAN TEORI

A. Evaluasi

Secara garis besar pengertian evaluasi adalah penilaian. Pengertian evaluasi dan penilaian menurut Peter Salim (1991: 411), yaitu:

1. Evaluasi adalah kegiatan dengan sungguh-sungguh mengamati, mengoreksi, menimbang baik buruknya suatu masalah yang dilakukan oleh suatu tim secara formal, dengan dasar-dasar tertentu kemudian memberikan penghargaan seberapa besar bobotnya, kualitasnya, dan kemampuannya.

2. Penilaian adalah kegiatan dengan sungguh-sungguh mengamati, mengoreksi, menimbang baik buruknya suatu masalah yang dilakukan perorangan, dengan dasar-dasar tertentu kemudian memberi penghargaan seberapa besar bobotnya, kualitasnya, atau kemampuannya.

B. Pengendalian Intern

1. Pengertian pengendalian intern

“Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan berikut ini : (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.” (SA 319.2)

“Sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.” (Mulyadi, 2001: 163)

2. Tujuan pengendalian intern

Tujuan pengendalian intern menurut Mulyadi (2001: 178), yaitu: a. Menjaga kekayaan perusahaan atau organisasi

Kekayaan fisik suatu perusahaan dapat dicuri, disalahgunakan, atau hancur karena kecelakaan kecuali jika kekayaan dilindungi dengan pengendalian yang memadai.

b. Mengecek ketelitian dan keandalan data

Pengendalian intern dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan laporan keuangan yang teliti dan andal.

c. Mendorong efisiensi

Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang tidak perlu dalam kegiatan bisnis perusahaan dan mencegah penggunaan sumber daya perusahaan yang tidak efisien.

d. Mendorong dipatuhinya kebijakan manajemen

Pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan.

3. Komponen pengendalian intern

Komponen pengendalian intern menurut Standar Profesional Akuntan Publik, yaitu:

a. Lingkungan Pengendalian

terhadap kompetensi, dewan direksi dan komite audit, filosofi dan gaya operasi manajemen, struktur organisasi, penetapan wewenang dan tanggung jawab, kebijakan dan praktik sumber daya manusia. b. Penaksiran Risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola. c. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Kebijakan dan prosedur tersebut membantu meyakinkan bahwa tindakan yang diperlukan telah dijalankan untuk mencapai tujuan perusahaan.

d. Informasi dan Komunikasi

“Informasi dan komunikasi adalah pengidentikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.” (SA 319.2)

e. Pemantauan

4. Unsur pengendalian intern

Pengendalian intern suatu perusahaan terdiri dari empat unsur pokok (Mulyadi, 2001: 164), yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi. c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Praktik yang sehat dalam organisasi perusahaan dapat diciptakan dengan cara-cara berikut:

1) Penggunaan formulir yang bernomor urut tercetak yang pemakaiannnya harus dipertanggungjawabkan.

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi.

4) Perputaran jabatan (job rotation).

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur pengendalian intern yang lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut dapat ditempuh:

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya. 5. Prosedur untuk memperoleh pemahaman pengendalian intern

a. Pengajuan pertanyaan yang berhubungan dengan tugas-tugas personil perusahaan tersebut.

Aktivitas ini dilakukan untuk menetapkan pemahaman para pegawai tentang tugas-tugasnya, mengetahui kinerja masing-masing pegawai dalam melaksanakan tugasnya dan mengetahui frekuensi, penyebab serta sifat penyimpangan.

b. Observasi pelaksanaan tugas para personil.

c. Inspeksi atas dokumen-dokumen dan laporan-laporan yang menunjukkan pelaksanaan pengendalian.

Aktivitas ini dilakukan apabila terdapat alur pelaksanaan transaksi, misalnya dalam pembubuhan tanda tangan dan cap apakah pengendalian telah dilaksanakan dan siapa yang melaksanakannya. d. Pengerjaan ulang pengendalian oleh auditor.

6. Pelaksanaan penilaian pendahuluan

Menurut Sugiarto (1983:130) cara yang digunakan untuk melaksanakan penilaian pendahuluan adalah melakukan penelitian pendahuluan, yaitu:

Menurut Munawir (1999: 238), cara yang digunakan untuk melengkapi pelaksanaan penilaian pendahuluan, yaitu:

a. Mempelajari bagan alir (flowchart)

Flowchart merupakan teknik untuk menjelaskan struktur

pengendalian intern dengan menggunakan simbol-simbol. Flowchart menunjukkan urut-urutan proses atau aliran dokumen dalam pencatatan dalan suatu struktur, pemisahan tugas, otorisasi, pengesahan dan verifikasi itern dalam struktur tersebut.

b. Mengisi kuesioner pengendalian intern

Kuesioner pengendalian intern adalah suatu rangkaian pernyataan mengenai pengendalian dalam suatu siklus pemeriksaan. Hasil kuesioner memberikan jawaban “ya” atau “tidak” dimana “ya” berarti menunjukkan kekuatan pengendalian intern, sebaliknya jawaban “tidak” menunjukkan potensi kelemahan pengendalian intern.

c. Melakukan pengisian uraian tertulis untuk memperoleh kelemahan tentang gambaran perusahaan melalui penjelasan-penjelasan lisan dari pejabat perusahaan.

Menurut Mulyadi (2002: 200), pemahaman atas pengendalian intern menggunakan tiga macam cara:

a. Kuesioner pengendalian intern (Internal control quetionaires) b. Uraian tertulis (written description)

Setelah melakukan penelitian pendahuluan, maka dapat diketahui kelemahan dan kekuatan pengendalian intern.

Menurut Standar Akuntan Publik, ada tiga cara yang bisa digunakan akuntan publik dalam melakukan pemahaman dan evaluasi pengendalian intern:

a. Internal Control Quetionaires (ICQ)

Internal control quetionaires atau kuesioner berisi

pertanyaan-pertanyaan mengenai operasi kebijakan dan prosedur pengendalian intern. Pertanyaan-pertanyaan yang diajukan dibuat sedemikian rupa sehingga jawaban yang diperlukan cukup dengan kata Ya (Y) dan Tidak (T). Jika jawaban yang ditulis mayoritas “Ya” maka menunjukkan pengendalian intern yang baik dan jika jawaban mayoritas “Tidak” berarti pengendalian intern yang dimiliki organisasi tersebut tidak baik.

b. Flowchart

Flowchart adalah diagram alur yang menggambarkan

dokumen-dokumen suatu mata usaha. c. Narrative

C. Sistem Penggajian

1. Pengertian gaji

“Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer. Umumnya gaji dibayarkan secara tetap per bulan.” (Mulyadi, 2000: 373) 2. Fungsi yang terkait dalam sistem penggajian

a. Fungsi penerima pegawai (bagian kepegawaian)

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan calon karyawan, memutuskan penempatan calon karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan.

b. Fungsi pencatat waktu (bagian pencatat waktu)

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Pengendalian intern yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh penyelia (supervisor) atau oleh karyawan yang bertanggung jawab atas pembuatan daftar gaji dan upah.

c. Fungsi pembuat daftar gaji (bagian gaji)

pembuat bukti kas keluar guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. d. Fungsi pembuat bukti kas keluar (bagian utang)

Fungsi ini bertanggung jawab membuat perintah pengeluaran kas untuk pembayaran gaji seperti yang tercantum dalam daftar gaji. Fungsi ini membuat bukti kas keluar yang memberi otorisasi kepada bagian kasa untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji tersebut.

e. Fungsi pembayar gaji (bagian kasa)

Fungsi ini bertanggung jawab mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Kemudian uang tunai tersebut dimasukkan ke dalam amplop gaji setiap karyawan untuk selanjutnya dibagikan kepada karyawan yang berhak.

f. Fungsi akuntansi umum (bagian jurnal, buku besar, laporan)

Fungsi ini bertanggung jawab untuk mencatat gaji dalam jurnal umum.

3. Dokumen yang digunakan dalam sistem penggajian

Dokumen lengkap yang digunakan dalam sistem penggajian (Mulyadi, 2001: 335), yaitu:

a. Dokumen pendukung perubahan gaji

kenaikan/ penurunan pangkat, perubahan tarif upah, pemberhentian sementara dari pekerjaan, pemindahan, dan lain sebagainya.

b. Kartu jam hadir

Kartu jam hadir merupakan dokumen yang digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan dapat berupa daftar hadir biasa atau kartu hadir yang di cap dengan mesin pencatat waktu. c. Daftar gaji

Daftar gaji merupakan dokumen yang berisi jumlah gaji dan upah bruto setiap karyawan dikurangi dengan potongan-potongan berupa PPh pasal 21, utang, dan iuran karyawan.

d. Rekap daftar gaji

Rekap daftar gaji merupakan ringkasan gaji per departemen yang dibuat berdasarkan daftar gaji.

e. Surat pernyataan gaji

Dokumen ini dibuat sebagai suatu catatan bagi karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan.

f. Amplop gaji

g. Bukti kas keluar

Bukti kas keluar merupakan dokumen yang berisi perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan.

4. Catatan akuntansi dalam sistem penggajian

Catatan akuntansi yang digunakan dalam sistem penggajian (Mulyadi, 2001: 292), yaitu:

a. Jurnal umum

Jurnal ini digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap pesanan dan departemen dalam perusahaan yang memakai jasa tenaga kerja. Dokumen sumber untuk pencatatan ke dalam jurnal ini adalah bukti kas keluar.

b. Kartu kos produk

Catatan ini merupakan buku pembantu yang digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu. Dokumen sumber untuk pencatatan ke dalam buku pembantu ini adalah rekap daftar upah.

c. Buku pembantu biaya

d. Kartu penghasilan karyawan

Merupakan catatan mengenai penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar penghitungan PPh pasal 21 yang menjadi beban setiap karyawan. Selain itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

Dokumen dan catatan dalam sistem penggajian menurut Haryono Jusup (2002: 191) adalah sebagai berikut:

a. Otorisasi personil

Memo yang diterbitkan oleh departemen personalia tentang pengangkatan pegawai beserta semua perubahan status pegawai untuk keperluan pembuatan daftar gaji.

b. Kartu waktu hadir

bila diselipkan pada terminal akan menghasilkan pencatatan waktu secara elektronis.

c. Catatan waktu kerja

Formulir yang digunakan untuk mencatat waktu kerja seorang pegawai pada suatu pekerjaan (job) tertentu. Jumlah jam kerja ini seringkali dicetak dengan mesin.

d. Daftar gaji

Daftar yang menunjukkan nama para pegawai, pendapatan kotor, potongan-potongan, dan pembayaran bersih untuk suatu periode. Daftar ini merupakan dasar untuk pembayaran kepada para pegawai dan pencatatan gaji.

e. Rekening bank-gaji

Rekening giro yang dibuka di bank, khusus untuk keperluan pembayaran gaji. Pada setiap periode pembayaran, rekening ini diisi sebesar jumlah bersih gaji yang harus dibayar, dan bank akan mengurangi rekening ini sebesar cek-cek yang diuangkan para pegawai di bank tersebut.

f. Cek gaji

g. Ikhtisar distribusi biaya tenaga kerja

Laporan yang menunjukkan pengklasifikasian rekening dari pendapatan kotor para pegawai pabrik untuk setiap periode pembayaran.

h. Formulir pajak penghasilan karyawan

Formulir-formulir yang disediakan oleh Direktorat Jendral Pajak (departemen keuangan) untuk pembayaran pajak atas gaji pegawai yang telah dipotong perusahaan dari pendapatan kotor setiap pegawai sesuai dengan undang-undang yang berlaku.

i. Arsip pegawai

Berisi data kepegawaian untuk setiap pegawai yang meliputi informasi pengangkatan pegawai yang bersangkutan, evaluasi jabatan, tindakan indispliner (jika ada), dan sebagainya. j. File induk data personil

File komputer yang berisi data terkini semua karyawan

yang diperlukan untuk menghitung gaji, seperti klasifikasi jabatan, dan potongan- potongan.

k. File induk pendapatan karyawan

File komputer yang berisi pendapatan kotor,

5. Bagan alir penggajian

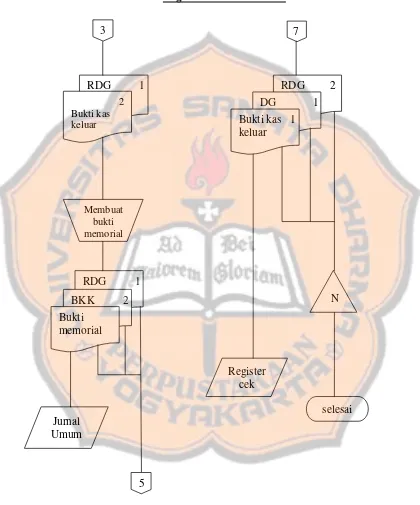

Menurut Mulyadi, gambaran sistem penggajian dapat disajikan dalam bagan alir (flowchart) sebagai berikut:

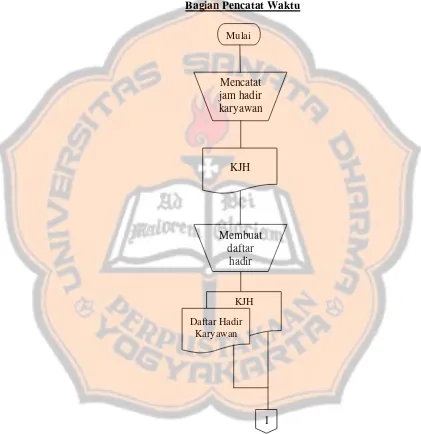

Bagian Pencatat Waktu

[image:41.612.95.516.186.620.2]KJH : Kartu Jam Hadir

Gambar 1: Flowchart Sistem Penggajian Sumber: Sistem Akuntansi, (Mulyadi: 2001, 392-395)

Mencatat jam hadir karyawan

Mulai

Membuat daftar

hadir

KJH Daftar Hadir

Karyawan

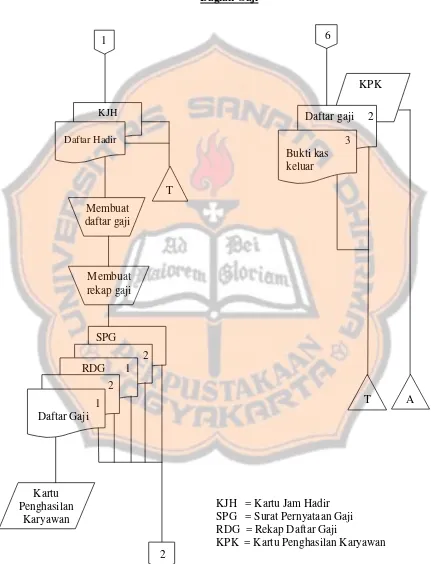

Gambar 1: Flowchart Sistem Penggajian (lanjutan 1) Bagian Gaji

KJH = Kartu Jam Hadir SPG = Surat Pernyataan Gaji RDG = Rekap Daftar Gaji

KPK = Kartu Penghasilan Karyawan KPK

Daftar gaji 2

KJH Daftar Hadir

Membuat daftar gaji

Membuat rekap gaji

SPG 2 RDG 1

2 1 Daftar Gaji

T

Kartu Penghasilan

Karyawan

1 6

3 Bukti kas keluar

T A

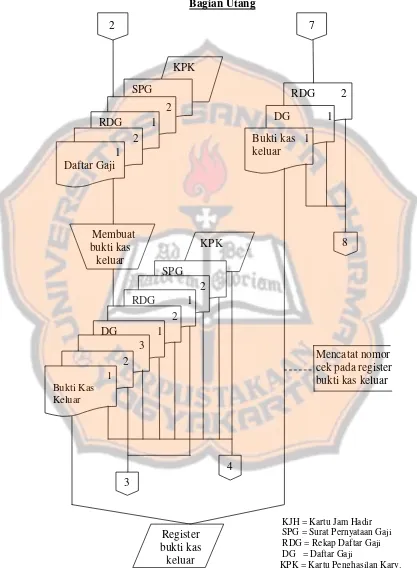

Gambar 1: Flowchart Sistem Penggajian (lanjutan 2) Bagian Utang

Mencatat nomor

cek pada register bukti kas keluar

KJH = Kartu Jam Hadir SPG = Surat Pernyataan Gaji

RDG = Rekap Daftar Gaji DG = Daftar Gaji

KPK = Kartu Penghasilan Kary.

RDG 2 DG 1 KPK

SPG 2 RDG 1 2 1 Daftar Gaji KPK SPG 2 RDG 1 2 2

Membuat bukti kas

keluar

DG 1 3 2 1 Bukti Kas Keluar Register bukti kas keluar 3 4 7

Bukti kas 1 keluar

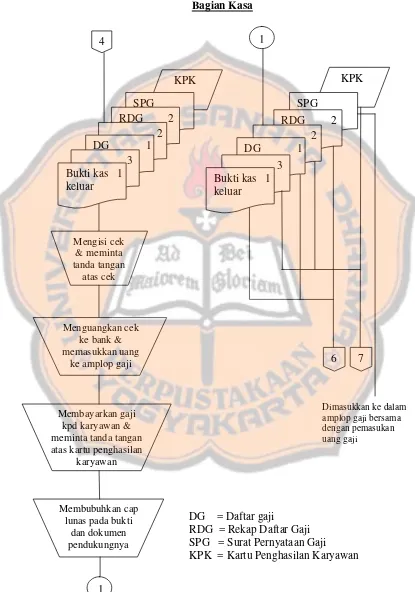

Gambar 1: Flowchart Sistem Penggajian (lanjutan 3) Bagian Kasa

Dimasukkan ke dalam amplop gaji bersama dengan pemasukan uang gaji

DG = Daftar gaji

RDG = Rekap Daftar Gaji SPG = Surat Pernyataan Gaji KPK = Kartu Penghasilan Karyawan

KPK SPG

RDG 2 2 DG 1 3 KPK

SPG RDG 2 2 DG 1 3

4

Bukti kas 1 keluar Mengisi cek & meminta tanda tangan atas cek Menguangkan cek ke bank & memasukkan uang

ke amplop gaji

Membayarkan gaji kpd karyawan & meminta tanda tangan atas kartu penghasilan

karyawan

Membubuhkan cap lunas pada bukti

dan dokumen pendukungnya

1

1

Bukti kas 1 keluar

Gambar 1: Flowchart Sistem Penggajian (lanjutan 4) Bagian Akuntansi Umum

DG = Daftar Gaji RDG = Rekap Daftar Gaji

BKK = Bukti Kas Keluar RDG 2 DG 1

RDG 1 BKK 2

3

RDG 1 2 Bukti kas keluar

Membuat bukti memorial

Bukti memorial

Jurnal Umum

7

Bukti kas 1 keluar

Register cek

selesai N

6. Prosedur penggajian

a. Prosedur pencatat waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu hadir dengan menggunakan daftar hadir pada pintu masuk perusahaan. Bentuk pencatatan waktu dapat menggunakan daftar hadir biasa atau clock card yang berguna untuk menentukan gaji karyawan yang

bersangkutan. Bagi karyawan yang digaji bulanan, daftar hadir digunakan untuk menentukan apakah karyawan dapat memperoleh gaji penuh atau harus dipotong akibat ketidakhadiran mereka. Daftar hadir ini juga digunakan untuk menentukan apakah karyawan bekerja di perusahaan dalam jam biasa atau jam lembur (overtime), sehingga dapat digunakan untuk menentukan apakah karyawan akan menerima gaji saja atau menerima tunjangan lembur (umumnya bertarif di atas tarif gaji biasa).

b. Prosedur pembuatan daftar gaji

Pembuatan daftar gaji dilakukan oleh fungsi pembuat daftar gaji. Data yang digunakan adalah surat keputusan mengenai pengangkatan karyawan baru, kenaikan atau penurunan pangkat, penghentian karyawan, daftar gaji sebelumnya, dan daftar hadir. c. Prosedur distribusi biaya gaji

d. Prosedur pembuatan bukti kas keluar

Bukti kas keluar merupakan suatu perintah mengeluarkan sejumlah uang untuk keperluan seperti yang tercantum dalam dokumen yang dimaksud.

e. Prosedur pembayaran gaji

Fungsi pencatatan utang membuat perintah mengeluarkan kas kepada fungsi pembayaran gaji untuk menuliskan cek yang akan ditransfer pada nomor rekening karyawan untuk pembayaran gaji. 7. Unsur pengendalian intern sistem penggajian

Unsur pengendalian intern dalam sistem penggajian menurut Mulyadi (2001: 345), yaitu:

a. Organisasi

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi pembayaran gaji.

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi. b. Sistem Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direksi.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan surat potongan gaji yang diotorisasi oleh kepala fungsi personalia.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji harus diotorisasi oleh kepala fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh kepala fungsi akuntansi.

c. Prosedur pencatatan

1) Perubahan dalam kartu penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

2) Tarif gaji yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

1) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

2) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi pembuat bukti kas keluar sebelum dilakukan pembayaran.

4) Kartu penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji.

e. Mutu karyawan

1) Perekrutan pegawai harus berdasarkan seleksi

2) Calon pegawai harus memenuhi persyaratan tertentu sesuai dengan jabatan yang akan diduduki

3) Harus diadakan pelatihan bagi karyawan baru

4) Pegawai yang sudah ada harus diberikan tambahan pengetahuan sesuai dengan perkembangan pekerjaannya.

D. Pengujian Kepatuhan Pengendalian Intern Penggajian

Pengujian kepatuhan ditujukan untuk membuktikan apakah unsur-unsur pengendalian intern dalam sistem penggajian benar-benar telah dilaksanakan oleh setiap fungsi pembentuk sistem tersebut.

Langkah-langkah yang dilakukan untuk melakukan pengujian kepatuhan dalam sistem penggajian, yaitu (Mulyadi, 1992: 352-355):

1. Melakukan pengamatan terhadap pemisahan fungsi pembuatan daftar gaji dari fungsi pembayaran gaji dan fungsi pencatatan waktu hadir dari fungsi operasi,

2. Melakukan pengamatan terhadap pencatatan waktu hadir dan jam kerja karyawan,

3. Melakukan pengamatan terhadap pembayaran gaji, 4. Mengambil sampel daftar gaji,

E. Attribute Sampling dalam Pengujian Kepatuhan

Attribute sampling atau proportional sampling digunakan untuk

menguji efektivitas pengendalian intern atau pengujian ketaatan/kepatuhan (compliance test) guna mengetahui apakah ketentuan-ketentuan yang dibuat oleh manajemen telah ditaati. Ada tiga model pengambilan sampel dalam attribute sampling, yaitu fixed-sample-size attribute sampling,

stop-or-go-sampling dan discovery stop-or-go-sampling.

F. Stop-or-go Sampling

Stop-or-go sampling digunakan apabila audit bertujuan untuk

meyakinkan sesuatu, misalnya apabila auditor ingin menentukan apakah suatu karakter populasi, misalnya tingkat kesalahan (error rate) lebih rendah dari tingkat tertentu yang telah ditetapkan sebelumnya oleh auditor yang bersangkutan. Jika auditor tidak menemukan adanya penyimpangan tertentu yang telah ditetapkan, ia dapat menghentikan pengambilan sampelnya.

Prosedur yang harus ditempuh oleh auditor dalam menggunakan stop-or-go sampling adalah sebagai berikut:

1. Mendefinisikan populasi dan satuan atau unit sampling

2. Menentukan atribut yang akan diperiksa

Attribute adalah karakteristik yang bersifat kualitatif suatu unsur

yang membedakan unsur tersebut dengan unsur lain. 3. Menentukan DUPL dan R%

Desired Upper Precision Limit (DUPL) atau acceptable upper

precision limit atau tingkat kesalahan yang diharapkan adalah tingkat

kesalahan maksimum yang masih bisa diterima. Reliability level (R%) atau tingkat kepercayaan adalah probabilitas benar dalam memercayai efektivitas pengendalian intern. Ada tiga tingkat keandalan yang dapat digunakan, yaitu:

a. 90%, artinya pengendalian intern cukup dapat diandalkan. b. 95%, artinya pengendalian intern dapat diandalkan. c. 99%, artinya pengendalian intern sangat dapat diandalkan. 4. Menentukan sampel pertama (sampel minimum)

Besarnya sampel minimum yang harus diambil ditentukan dengan cara menentukan titik potong baris DUPL dengan kolom reliability level yang telah dipilih pada tabel Besarnya Sampel Minimum.

5. Memilih anggota sampel

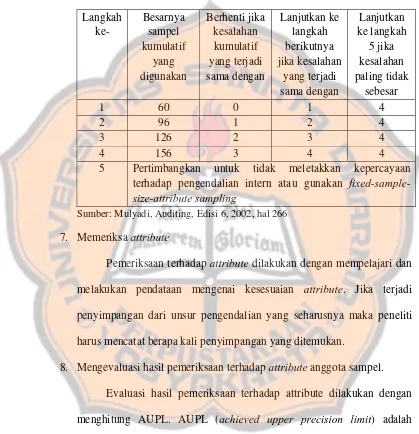

[image:51.612.97.513.174.594.2]6. Membuat tabel stop-or-go decision

sudah ditentukan. Bila dari semua sampel tidak ditemukan penyimpangan maka pengambilan sampel dihentikan.

Tabel 1 Stop-or-Go Decision Langkah ke- Besarnya sampel kumulatif yang digunakan Berhenti jika kesalahan kumulatif yang terjadi sama dengan Lanjutkan ke langkah berikutnya jika kesalahan yang terjadi sama dengan Lanjutkan ke langkah 5 jika kesalahan paling tidak sebesar

1 60 0 1 4

2 96 1 2 4

3 126 2 3 4

4 156 3 4 4

5 Pertimbangkan untuk tidak meletakkan kepercayaan terhadap pengendalian intern atau gunakan fixed-sample-size-attribute sampling

Sumber: Mulyadi, Auditing, Edisi 6, 2002, hal 266

7. Memeriksa attribute

Pemeriksaan terhadap attribute dilakukan dengan mempelajari dan melakukan pendataan mengenai kesesuaian attribute. Jika terjadi penyimpangan dari unsur pengendalian yang seharusnya maka peneliti harus mencatat berapa kali penyimpangan yang ditemukan.

8. Mengevaluasi hasil pemeriksaan terhadap attribute anggota sampel. Evaluasi hasil pemeriksaan terhadap attribute dilakukan dengan menghitung AUPL. AUPL (achieved upper precision limit) adalah kesalahan senyatanya yang dijumpai dalam sampel. AUPL dihitung dengan rumus sebagai berikut:

AUPL =

Jika AUPL = DUPL berarti pengambilan sampel dihentikan dan dapat diambil kesimpulan bahwa pengendalian intern sudah efektif. Tetapi apabila ternyata AUPL yang dihasilkan lebih besar dari DUPL maka perlu diadakan sampel tambahan. Sampel tambahan ini dihitung dengan menggunakan rumus sebagai berikut:

Sample size =

G. Hasil Penelitian Terdahulu

1. Evaluasi Sistem Pengendalian Intern Penggajian Pada Lembaga Pendidikan (Studi Kasus pada Yayasan Pendidikan Xaverius Palembang) oleh Gregorius Bayu Gunawan.

menyatakan bahwa dengan R% (reliability level)= 95% dan DUPL (desired upper precision limit)= 5%, tidak ditemukan attribute yang mengalami penyimpangan sehingga diperoleh AUPL (achieved upper precision limit)= 5%. Dengan demikian dapat ditarik kesimpulan bahwa

sistem penggajian Yayasan Pendidikan Xaverius Palembang sudah efektif, karena DUPL= AUPL.

2. Mengukur Efektivitas Pengendalian Intern pada Penggajian (Studi Kasus pada pabrik-pabrik Gula Madu Baru PT) oleh Elisabeth Dwi Lestari.

Tujuan penelitian ini adalah mengetahui pelaksanaan dan efektivitas pengendalian intern pada penggajian di Pabrik-Pabrik Gula Madu Baru PT. Jenis penelitian adalah studi kasus. Data dikumpulkan dengan melakukan observasi, wawancara, kuesioner, dan dokumentasi. Teknik pengambilan sampel dilakukan dengan cara ordinal dan teknik analisis data dilakukan dengan membandingkan struktur pengendalian intern yang berlaku di P2G Madu Baru PT dengan landasan teoritis, juga melakukan pengujian kepatuhan pengendalian intern dengan model fixed-sample-size attribute sampling. Berdasarkan penelitian diperoleh hasil

sebagai berikut:

a. Pengendalian intern pada P2G Madu Baru PT sudah baik, hal ini dibuktikan dengan adanya karyawan yang kompeten.

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian adalah studi kasus pada PT (Persero) SUCOFINDO

Cabang Madya Banjarmasin. Kesimpulan yang akan diambil berdasarkan

penelitian hanya terbatas pada objek yang diteliti. Hasil penelitian serta hasil

analisa data hanya berlaku pada perusahaan yang diteliti.

B. Tempat dan Waktu Penelitian

1. Penelitian dilaksanakan di PT (Persero) SUCOFINDO Cabang Madya

Banjarmasin Jl. Jend A. Yani. No.21A. Km 7,8.

2. Penelitian dilaksanakan mulai bulan Desember 2008 sampai dengan

Januari 2009.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah bagian PSDM (Pengembangan Sumber Daya

Manusia), bagian utang, kasir, dan satpam.

2. Objek Penelitian

Objek penelitian ini adalah pengendalian intern penggajian.

D. Data yang Dikumpulkan

1. Gambaran umum PT (Persero) SUCOFINDO Cabang Madya

Banjarmasin meliputi sejarah perusahaan, struktur organisasi, fungsi dan

2. Sistem penggajian PT (Persero) SUCOFINDO Cabang Madya

Banjarmasin meliputi fungsi yang terkait, dokumen dan catatan akuntansi

yang digunakan, prosedur penggajian, bagan alir, serta unsur

pengendalian intern.

E. Teknik Pengumpulan Data

1. Wawancara

Wawancara yaitu teknik pengumpulan data dengan cara tatap muka

dan tanya-jawab secara langsung dengan pihak-pihak yang terkait dengan

data penelitian yang diperlukan oleh penulis.

Peneliti melakukan wawancara dengan kepala bidang keuangan

dan administrasi, sub bidang akuntansi keuangan, dan sub bidang sumber

daya manusia untuk mendapatkan informasi mengenai gambaran umum

perusahaan dan sistem penggajian yang telah diterapkan oleh perusahaan.

Pedoman pertanyaan wawancara dapat dilihat pada lampiran.

2. Kuesioner

Kuesioner yaitu teknik pengumpulan data dengan cara menyusun

daftar pertanyaan secara tertulis mengenai masalah yang diteliti. Teknik

ini digunakan untuk memperoleh data primer, yaitu yang diperoleh dari

penelitian. Data yang dapat diperoleh dari teknik ini yaitu pengendalian

intern dalam sistem penggajian perusahaan. Kuesioner yang digunakan

dalam penelitian ini adalah Internal control quetionaires yang ditujukan

Internal control quetionaires atau kuesioner berisi

pertanyaan-pertanyaan mengenai operasi kebijakan dan prosedur pengendalian

intern. Pertanyaan-pertanyaan yang diajukan dibuat sedemikian rupa

sehingga jawaban yang diperlukan cukup dengan kata Ya (Y) dan Tidak

(T). Jika jawaban yang ditulis mayoritas “Ya” maka menunjukkan

pengendalian intern yang baik dan jika jawaban mayoritas “Tidak”

berarti pengendalian intern yang dimiliki organisasi tersebut tidak baik.

3. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang dilakukan

dengan mengumpulkan dan mempelajari dokumen atau data yang ada

dalam perusahaan yang berhubungan dengan sistem penggajian.

Dokumen yang diperoleh dari perusahaan adalah bagan struktur

organisasi, deskripsi jabatan, kartu absen, daftar ketidakhadiran, daftar

lembur, laporan potongan pinjaman, rekap laporan gaji per bidang,

SPPBPU (Surat Perintah Pengeluaran Bukti Pengeluaran Uang), BPU

(Bukti Pengeluaran Uang), dan cek gaji.

4. Observasi atau pengamatan

Observasi yaitu teknik pengumpulan data dengan mengadakan

F. Teknik Analisis Data

1. Analisis Deskriptif

Teknik analisis data yang dilakukan untuk menjawab masalah

pertama dilakukan dengan analisis deskriptif yaitu mendeskripsikan data

yang diperoleh dari hasil penelitian.

Langkah-langkah yang dilakukan untuk menjawab masalah yang

pertama adalah sebagai berikut:

a. Mendeskripsikan sistem penggajian yang diterapkan di PT (Persero)

SUCOFINDO Cabang Madya Banjarmasin meliputi fungsi yang

terkait, dokumen dan catatan yang digunakan, prosedur-prosedur,

bagan alir, serta pengendalian intern sistem penggajian PT (Persero)

SUCOFINDO Cabang Madya Banjarmasin.

b. Membandingkan pelaksanaan pengendalian intern penggajian dengan teori untuk mengetahui kebaikan dan kelemahan pengendalian intern

penggajian. Apabila pengendalian intern penggajian yang

dilaksanakan telah memenuhi unsur-unsur pengendalian intern, maka

dapat disimpulkan pengendalian intern telah dilaksanakan sesuai

dengan teori. Namun, apabila unsur pengendalian intern tersebut

tidak ditemukan pada sistem penggajian PT (Persero) SUCOFINDO

Banjarmasin menunjukkan kelemahan pengendalian intern. Unsur

pengendalian intern yang akan dibandingkan, yaitu struktur

organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang

c. Memberikan penilaian atas pengendalian intern sistem penggajian dengan melihat jawaban kuesioner yang telah diisi oleh bagian

PSDM. Pengendalian intern dikatakan baik jika sebagian besar

jawaban “Ya” dan dikatakan lemah atau kurang baik jika sebagian

besar jawaban “Tidak”.

2. Pengujian Kepatuhan

Langkah yang dilakukan untuk menjawab masalah yang kedua

yaitu dengan melakukan pengujian kepatuhan untuk menguji efektivitas

pengendalian intern penggajian. Metode pengambilan sampel yang

digunakan dalam pengujian kepatuhan ini adalah stop-or-go sampling.

Adapun prosedur dalam stop-or-go sampling adalah sebagai berikut :

a. Menentukan populasi

Populasi yang digunakan dalam penelitian ini adalah laporan

gaji karyawan bulan Desember 2008.

b. Menentukan tingkat keandalan (reliability level/ R%) dan kesalahan

maksimum yang masih bisa diterima (Desired Upper Precision Limit/

DUPL).

Dalam penelitian ini tingkat keandalan (R%) dan DUPL yang

digunakan adalah sebesar 95% dan 5%.

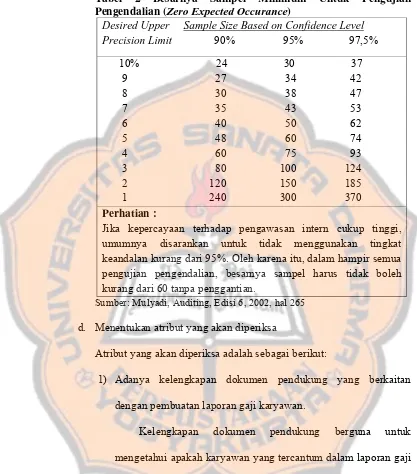

c. Menentukan besarnya sampel minimum dengan cara mencari

Tabel 2 Besarnya Sampel Minimum Untuk Pengujian Pengendalian (Zero Expected Occurance)

Desired Upper Sample Size Based on Confidence Level

Precision Limit 90% 95% 97,5%

10% 24 30 37 9 27 34 42 8 30 38 47 7 35 43 53 6 40 50 62 5 48 60 74 4 60 75 93 3 80 100 124 2 120 150 185 1 240 300 370

Perhatian :

Jika kepercayaan terhadap pengawasan intern cukup tinggi, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95%. Oleh karena itu, dalam hampir semua pengujian pengendalian, besarnya sampel harus tidak boleh kurang dari 60 tanpa penggantian.

Sumber: Mulyadi, Auditing, Edisi 6, 2002, hal 265

d. Menentukan atribut yang akan diperiksa

Atribut yang akan diperiksa adalah sebagai berikut:

1) Adanya kelengkapan dokumen pendukung yang berkaitan

dengan pembuatan laporan gaji karyawan.

Kelengkapan dokumen pendukung berguna untuk

mengetahui apakah karyawan yang tercantum dalam laporan gaji

karyawan benar-benar ada dan bukan pegawai fiktif.

2) Adanya kelengkapan otorisasi pada dokumen penggajian

Kelengkapan otorisasi berguna sebagai bukti bahwa setiap

aktivitas yang dilakukan telah diawasi dan disetujui oleh pihak

3) Adanya kesesuaian informasi antar dokumen penggajian

Kesesuaian informasi antar dokumen penggajian untuk

mengetahui apakah gaji benar-benar dibayarkan kepada

karyawan yang tepat dan jumlah yang dibayarkan sudah sesuai

dengan hak karyawan.

e. Memilih anggota sampel

Pemilihan anggota sampel dilakukan dengan menggunakan

program komputer Microsoft Excel, dengan cara merumuskan

=INT(RAND()*M) dimana M adalah jumlah sampel. Cara

menggunakan tabel acak yaitu, (Basalamah, 2003: 29) :

1) Pidahkan kursor ke tempat intruksi =INT(RAND()*M) tersebut

berada

2) Tekan mouse pada Menu Bar Edit atau klik kanan pilih Copy

3) Pindahkan kursor dengan blok sel-sel yang akan dicopy

4) Tekan mouse, klik pada Menu Bar Edit atau klik kanan dan pilih

paste

g. Memeriksa dokumen penggajian

Dokumen penggajian yang dipakai dalam penelitian ini, terdiri dari:

1) Dokumen utama

Dokumen utama yang akan diperiksa yaitu laporan gaji

karyawan.

2) Dokumen pendukung

Dokumen pendukung yang diperiksa yaitu kartu absen,

daftar ketidakhadiran karyawan/ daftar potongan transport, daftar

lembur, laporan potongan pinjaman, rekap laporan gaji per

bidang, SPPBPU (Surat Perintah Pengeluaran Bukti Pengeluaran

Uang), BPU (Bukti Pengeluaran Uang), dan cek gaji.

h. Mengevaluasi hasil pemeriksaan atribut

Langkah yang dilakukan untuk mengevaluasi hasil

pemeriksaaan atribut adalah sebagai berikut:

1) Menghitung besarnya AUPL

Cara untuk menghitung besarnya AUPL adalah sebagai berikut:

Sample size=

Confidence level factor at desired reliability for occurance observed

Desired Upper Precision Limit (DUPL)

Confidence level factor at desired reliability for occurance

observed adalah besarnya nilai confidence level factor dapat

dicari pada tabel 3, yaitu pertemuan antara tingkat keandalan

baris number of occurance. Sedangkan sample size yaitu jumlah

sampel yang diperiksa.

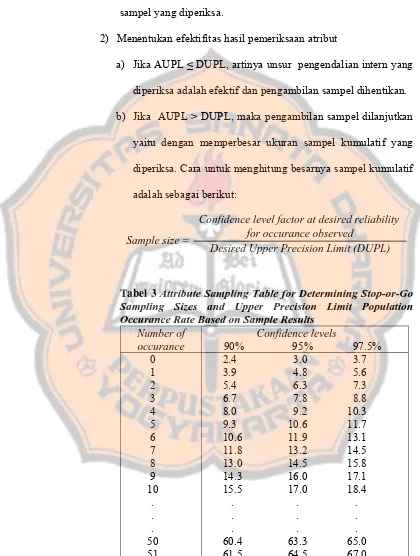

2) Menentukan efektifitas hasil pemeriksaan atribut

a) Jika AUPL ≤ DUPL, artinya unsur pengendalian intern yang

diperiksa adalah efektif dan pengambilan sampel dihentikan.

b) Jika AUPL > DUPL, maka pengambilan sampel dilanjutkan

yaitu dengan memperbesar ukuran sampel kumulatif yang

diperiksa. Cara untuk menghitung besarnya sampel kumulatif

adalah sebagai berikut:

Sample size=

Confidence level factor at desired reliability for occurance observed

[image:63.612.93.513.127.683.2]Desired Upper Precision Limit (DUPL)

Tabel 3 Attribute Sampling Table for Determining Stop-or-Go Sampling Sizes and Upper Precision Limit Population Occurance Rate Based on Sample Results

Number of occurance

Confidence levels

90% 95% 97.5% 0 1 2 3 4 5 6 7 8 9 10 . . . 50 51

2.4 3.0 3.7 3.9 4.8 5.6 5.4 6.3 7.3 6.7 7.8 8.8 8.0 9.2 10.3 9.3 10.6 11.7 10.6 11.9 13.1 11.8 13.2 14.5 13.0 14.5 15.8 14.3 16.0 17.1 15.5 17.0 18.4 . . . . . . . . . 60.4 63.3 65.0 61.5 64.5 67.0

44 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT (Persero) SUCOFINDO didirikan dengan akte notaris Johan Arifin Lumban Tobing Sutan Arifin Nomor 42 tanggal 22 Oktober 1956, yang anggaran dasarnya telah diumumkan dalam berita Negara RI nomor 293 tahun 1958. Anggaran dasar tersebut telah mengalami beberapa perubahan, yaitu:

1. Anggaran dasar seperti yang diumumkan dalam berita negara RI nomor 51 tertanggal 26 Juni 1970 dan tambahan berita negara nomor 195/1970. 2. Anggaran dasar seperti yang diumumkan dalam berita negara RI nomor

03 tertanggal 08 Januari 1971 dan tambahan berita negara RI nomor 21/1971.

3. Berdasarkan rapat umum pemegang saham yang telah dilaksanakan dalam akte notaris Sri Rahayu di Jakarta nomor 17 tertanggal 25 Juni 1985. Perubahan tersebut diumumkan dalam berita negara RI nomor 73 tertanggal 12 September 1986 dan tambahan berita negara nomor 1081/1986.

PT (Persero) SUCOFINDO merupakan usaha bersama antara pemerintah RI dengan Societe General De Surveillance (SGS) yang berkedudukan di Geneve Swiss, posisi pemilikan saham PT (Persero) SUCOFINDO, yaitu pemerintah RI 5% dan SGS 95%, kemudian pada tahun 1986 modal awal pemerintah RI menjadi 50% dan SGS 50% dan pada tahun 1990 sampai sekarang modal awal pemerintah RI menjadi 95% sedangkan SGS 5%.

PT (Persero) SUCOFINDO sebagai Badan Usaha Milik Negara (BUMN) berkembang menjadi perusahaan surveyor dengan peralatan dan kemampuan teknis terlengkap di Indonesia dengan moto “Integritas, Profesionalisme, dan Kecanggihan dalam Pelayanan”.

Berkat kemampuan dan integritasnya, PT (Persero) SUCOFINDO dipercaya oleh pemerintah untuk menyelenggarakan jasa surveyor dalam rangka pengadaan stok nasional, pengawasan surveyor dalam rangka pengadaaan stok nasional; pengawasan surveyor dan inspeksi; serta membantu terlaksananya ketentuan pemerintah dalam rangka tata niaga, perdagangan dan industri.

PT (Persero) SUCOFINDO Cabang Madya Banjarmasin berdiri sejak tanggal 1 Desember 1977 dengan status perwakilan. Pada tanggal 12 Juni 1989 terjadi perubahan dari status perwakilan menjadi salah satu cabang, kemudian pada tanggal 1 September 1997 terjadi perubahan lagi dari status cabang menjadi cabang madya.

B. Lokasi Perusahaan

PT (Persero) SUCOFINDO Cabang Madya Banjarmasin berlokasi di Jalan Ahmad Yani Kilometer 7,8 Nomor 21 A Banjarmasin, dengan status Hak Guna Bangunan (HGB).

Kondisi tanah dan bangunan PT (Persero) SUCOFINDO Cabang Madya Banjarmasin saat ini adalah sebagai berikut:

1. Tanah

Luas, panjang, dan lebar dari tanah PT (Persero) SUCOFINDO secara berturut- turut adalah 1.612 m², 85 m, dan 19 m.

2. Bangunan

Luas, lebar, dan panjang dari keseluruhan bangunan kantor dan laboratorium adalah 900 m², 10 m, dan 30 m.

Bangunan PT (Persero) SUCOFINDO Cabang Madya Banjarmasin terdiri dari 3 lantai, yaitu:

a. Kantor dan laboratorium yang terdiri dari 3 lantai:

1) Lantai pertama dipergunakan untuk kegiatan di bidang operasional 2) Lantai ke dua dipergunakan untuk kegiatan di bidang keuangan

3) Lantai ke tiga dipergunakan untuk ruangan laboratorium b. Preparasi sampel batubara dan gudang

Bangunan ini hanya terdiri dari 1 lantai saja. Kondisi fisik bangunan tersebut sebagian besar adalah semi permanen dengan luas 200 m², lebar 8 m, dan panjang 25 m.

C. Bidang Usaha

PT (Persero) SUCOFINDO memberikan jasa kepada masyarakat yang terdiri dari jasa tradisional, non tradisional, dan jasa-jasa khusus. Penjelasan mengenai jasa-jasa tersebut adalah sebagai berikut:

1. Jasa tradisional terbagi menjadi:

a. Jasa Sarana Komoditi Umum (JSKU), meliputi: 1) Jasa Sarana Perdagangan (JSP), terdiri dari:

a) Jasa manajemen agunan

b) Jasa pengendalian hama

Jasa ini terselenggara untuk quality maintenance terhadap komoditi dan struktur bangunan maupun kesehatan masyarakat melalui pengendalian hama. Pelayanan ini mencakup fumigasi barang di gudang, palka kapal maupun dalam container serta penyemprotan gudang untuk membersihkan dari hewan pengerat seperti tikus, serangga perusak, atau binatang pengganggu lainnya.

c) Jasa perkapalan

Kegiatan dari jasa ini meliputi pemeriksaan terhadap kondisi kapal, palka kapal, peralatan kapal, penentuan jumlah muatan kapal, pemeriksaan terhadap pemenuhan syarat untuk naik layar dan kebenaran bongkar muat.

d) Jasa keagenan Llyod’s dan asuransi

2) Jasa komoditi umum (JKU)

Jasa ini meliputi kegiatan pemeriksaan dan pengawasan untuk barang-barang yang diperdagangkan secara komersil, khususnya kualitas dan kuantitas. Jasa ini memberikan manfaat untuk melindungi kepentingan penjual di dalam negeri dan atau pembelian di luar negeri. Bidang-bidang yang dapat dilayani meliputi:

a) Hasil pertanian

Jenis-jenis jasa yang dapat ditawarkan meliputi cakupan yang luas. Beberapa jenis jasa yang sering dimanfaatkan pelanggan seperti pengawasan, penimbangan, pengambilan contoh, analisa mutu dan pengawasan pemuatan kapal, penghitungan jumlah kemasan yang dimuat, dan pelaksanaan fumigasi terhadap muatan.

b) Hasil industri

Produk-produk yang termasuk di dalam bagian ini adalah produk dalam negeri maupun luar negeri. Untuk produk dalam negeri selain digunakan untuk konsumsi dalam negeri juga untuk ekspor ke luar negeri. Produk tersebut terdiri dari pupuk, klinker, soda ash, pellet pup, produk logam/ besi, bleach soda, oil well cement, pestisida, alkana, kaustik soda,

c) Hasil tambang

Bidang jasa ini melakukan pemeriksaan terhadap bahan tambang logam dan non logam, batubara, bahan logam/ metal, produk metalurgi, pupuk, dan bahan kimia pada setiap tahap dari produksi sampai transportasi.

d) Produk konsumen

Bidang jasa ini melakukan pemeriksaan mutu barang produk konsumen, seperti tekstil, alat-alat kebutuhan rumah tangga, alas kaki dan lain-lain. Adapun hal-hal yang dilakukan dalam pemeriksaan mutu produk konsumen, yaitu pengambilan contoh, pemeriksaan kuantitas, pemeriksaan kualitas (komposisi bahan), pemeriksaan kemasan, pengawasan pemuatan/ pemadatan ke dalam container, dan pengawasan pemuatan ke atas kapal.

b. Jasa Teknik

Jasa ini merupakan jasa pemeriksaaan bagian sektor industri termasuk pabrik-pabrik, produsen minyak dan gas serta proyek perindustrian.

Jasa teknik terdiri dari:

1) Jasa pemeriksaan komoditi migas dan petrokimia

2) Jasa pengujian tanpa merusak

Merupakan jasa inspeksi bahan, peralatan, mesin, dan bahan lainnya yang melalui pengujian teknologi tinggi seperti sinar X, sinar gamma, ultra sonic penetrasi warna dan sebagainya tanpa merusak bahan ujinya.

3) Jasa industri

Merupakan jasa yang memberikan layanan pengawasan atas produk mesin dan peralatan serta melaksanakan kendali kualitas, survei kondisi dan uji daya.

4) Jasa konsultasi teknik

Jasa yang melayani kebutuhan klien dalam bidang lingkungan konsultasi rancang bangun dan rekayasa dan manajemen supervisi.

c. Jasa laboratorium

Pelayanan jasa laboratorium PT (Persero) SUCOFINDO saat ini ditunjang oleh lima laboratorium penguji dengan peralatan lengkap dan modern.

Laboratorium yang dimiliki oleh PT (Persero) SUCOFINDO tersebut, antara lain:

1) Laboratorium pemeriksaan dan analisa hasil tambang dan mineral

3) Laboratorium pemeriksaan dan analisa lingkungan dan kependudukan/ AMDAL

4) Laboratorium pemeriksaan dan analisa minyak bumi dan petrokimia

5) Laboratorium pemeriksaan dan analisa petrifisika dan inti batuan.

d. Jasa apraisal

Jasa ini memberikan pelayanan yang luas untuk konsultasi engineering, manajemen dan pengawasan terhadap industri, utility

dan lembaga pemerintah di seluruh Indonesia. Jasa tersebut meliputi jasa lingkungan, pengelolaan limbah industri, studi kelayakan ekonomi, keuangan dan teknis, manajemen dan pengawasan industri; manajemen resiko.

2. Jasa non tradisional

Jasa non tradisional hanya terdiri dari satu bagian saja, yaitu jasa Aplikasi Tata niaga Ekspor (ATE). Jasa ini merupakan penugasan dari pemerintah yang mencakup kegiatan yang berkaitan dengan upaya menunjang dan meningkatkan ekspor, terutama komoditi non migas sekaligus memperlancar arus produksi. Kegiatan utama dalam jasa ini adalah:

2) Pemeriksaan barang yang mempergunakan fasilitas kawasan berikat 3) Penerbitan LPS (Laporan Pemeriksaan Surveyor), termasuk untuk

komoditi yang tata niaganya dikendalikan atau diatur pemerintah dalam rangka mendorong ekspor barang.

3. Jasa-jasa khusus yang mendukung kegiatan ekspor-impor, antara lain: a. Jasa verifikasi masterlist

Jasa ini membantu kelancaran investor untuk melakukan investasi-investasi yang menghasilkan produk ekspor.

b. Jasa monitoring kuota tekstil

Jasa ini membantu eksportir dalam penggunaan kuota dan memberikan kepercayaan pada importir produk TPT Indonesia.

c. Jasa Comprehensive Import Supervision Service (CISS)

Jasa ini memberikan kepercayaan pada importir barang-barang dari Indonesia di luar negeri atas barang-barang yang di impor di Indonesia.

d. Jasa pengujian mutu ekspor yang dilaksanakan oleh unit laboratorium yang berakreditasi internasional

e. Jasa sertifikasi produk jasa konsultasi dan sertifikasi manajemen mutu dan berdampak meningkatkan keunggulan kompetitif Indonesia di pasar global.

D. Struktur Organisasi Perusahaan

Struktur organisasi adalah kerangka atau susunan dengan pola tetap yang mempunyai hubungan antara fungsi-fungsi yang ada, tugas wewenang dan tanggung jawab masing-masing dalam suatu organisasi.