9 2.1 Sistem Informasi Akuntansi

2.1.1. Pengertian Sisten Informasi Akuntansi

Menurut Considine, Parkers, Olesen, Blount dan Speer (2013 : 12) Sistem Informasi Akuntansi adalah aplikasi dari teknologi untuk menangkap, melakukan verifikasi, menyimpan, menyusun dan melaporkan data terkait dengan aktivitas organisasi.

Sedangkan Salehi (2010 : 187) mengungkapkan bahwa “AIS is the whole of the related components that are put together to collect information, raw data or ordinary data and transform them into financial data for the purpose of reporting them to decision makers”.

Menurut Hall (2008 : 1) Sistem Informasi Akuntansi adalah subset yang terspesialisasi dalam sistem informasi yang memproses transaksi keuangan.

Dari ketiga pengertian tersebut di atas, maka dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah komponen yang terkait satu sama lain yang menghasilkan aplikasi untuk mengumpulkan data dan informasi keuangan untuk memproses transaksi keuangan dan menghasilkan laporan untuk membuat keputusan.

2.1.2. Manfaat Penggunaan Sistem Informasi Akuntansi

Considine, Parkers, Olesen, Blount dan Speer (2013 : 16) mengemukakan bahwa sistem informasi akuntansi merupakan pusat pada berbagai aktivitas yang berbeda di dalam dan luar organisasi. Informasi yang dihasilkan dari sistem informasi akuntansi beragam dan menginformasikan keputusan dalam stakeholder internal dan eksternal.

Salehi (2010 : 189) mengungkapkan bahwa sistem informasi akuntansi memiliki banyak manfaat, diantaranya sebagai berikut :

1) Menghasilkan kerja sama yang baik

Sistem informasi akuntansi dapat menghubungkan perusahaan dengan pihak ketiga dan membantu mencatat dan merefleksikan aktivitas bisnis ekonomi perusahaan.

Sistem informasi akuntansi tradisional hanya dapat menghasilkan laporan keuangan yang diberikan kepada eksekutif keuangan dan informasi akuntansi yang dihasilkan lebih sedikit, yang membuat penggunaan informasi menjadi sempit. Tetapi dalam sistem informasi akuntasi yang baru, database dapat menyimpan semua sumber daya dan kegiatan ekonomi, pengguna melalui event-driven buttons pada interface yang interaktif juga dapat mendapatkan informasi yang diinginkan.

3) Dapat berperan sebagai pengendali kegiatan perusahaan.akun memiliki fungsi pengawasan dan mengendalikan aktivitas ekonomi dalam perusahaan. Sedangkan akuntansi tradisional baik secara manual maupun komputer hanya dapat melakukan inspeksi setelahnya sehingga kesalahan tidak bisa dihindari. Dengan adanya sistem informasi akuntansi pengendalian – pengendalian tersebut dapat diintegrasikan dan dapat dijalankan pengendalian setelahnya, di muka maupun di saat kegiatan yang berjalan.

Grande, Estebanez, dan Colomina yang dikutip oleh Soudani (2012 : 137) mengungkapkan manfaat utama penggunaan Sistem Informasi Akuntansi yang optimal antara lain adalah sebagai berikut.

“The main advantages of an optimal use of AIS in an organization are: better adaptation to a changing environment, better management of arm's length transactions and a high degree of competitiveness. There is also a boost to the dynamic nature of firms with a greater flow of information between different staff levels and the possibility of new business on the network and improved external relationships for the firm, mainly with foreign customers accessed through the firm’s web.”

Dari ketiga pernyataan di atas dapat disimpulkan bahwa sistem informasi akuntansi memiliki manfaat meningkatkan integrasi sistem perusahaan sehingga dapat membantu para pembuat keputusan dan dapat meningkatkan pengendalian secara menyeluruh. Selain itu Sistem Informasi Akuntansi yang digunakan secara optimal dapat meningkatkan nilai perusahaan baik dari sisi internal (perbaikan manajemen perusahaan) maupun dari sisi eksternal (meningkatkan nilai kompetisi perusahaan).

2.1.3. Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2009 : 28) Sistem Informasi Akuntansi terdiri dari enam komponen yang adalah sebagai berikut :

1. People

Manusia mengoperasikan sistem dan menampilkan berbagai fungsi. 2. Procedures and Instructions

Instruksi dan prosedur dilakukan baik manual maupun otomatis termasuk dalam kegiatan pengumpulan, pemrosesan dan penyimpanan data mengenai kegiatan di dalam perusahaan.

3. Data

Segala hal terkait dengan perusahaan dan proses bisnis perusahaan. 4. Software

Perangkat lunak yang digunakan untuk memproses data perusahaan. 5. Information Technology Infrastructure

Infrastruktur yang dimiliki perusahaan termasuk komputer, perangkat periferal, dan peralatan jaringan komunikasi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data serta informasi yang ada.

6. Internal control and security measure

Pengukuran dan pengendalian dapat diimplementasikan untuk menjaga keamanan data dalam sistem informasi akuntansi.

2.1.4. Pengertian Proses Bisnis

Menurut Considine, Parkers, Olesen, Blount dan Speer (2013 : 49) proses bisnis adalah kumpulan dari aktivitas berkaitan (interlocking activities) yang bekerja bersama di seluruh organisasi (across the organization) untuk mencapai tujuan (organizational goal) yang telah ditentukan.Tujuan yang telah ditentukan tersebut tipikalnya didefinisikan dengan memuaskan kebutuhan customer (customer needs).

Menurut Gelinas dan Dull (2008 : 12), proses bisnis terdiri atas tiga komponen logika utama, diantaranya adalah sebagai berikut.

1) Information process : merupakan bagian keseluruhan dalam sistem informasi yang terkait dengan proses bisnis, yang mendefinisikan dua proses lain. Proses ini juga mendeskripsikan bagaimana ketiga proses

saling bekerja bersama dan menekankan peran yang penting dalam sistem informasi.

2) Operation process : merupakan sistem yang dibuat manusia yang terdiri dari personil, peralatan, organisasi, kebijakan, dan prosedur yang bertujuan untuk mencapai tugas organisasi. Proses ini biasanya termasuk dalam produksi, personalia, pemasaran, penjualan, akuntansi, keuangan, gudang dan distribusi.

3) Management process : proses manajemen yang terdiri dari personil, otoritas, organisasi, kebijakan, dan prosedur yang memiliki tujuan untuk merencanakan dan mengendalikan kegiatan operasi organisasi. Aktivitas yang ada dalam proses ini antar alain adalah planning, controlling, dan decision making.

Dari dua pernyataan diatas dapat disimpulkan bahwa proses bisnis adalah aktivitas yang mengandung proses informasi, operasi dan manajemen yang bekerja bersama untuk mencapai tujuan organisasi dengan pengendalian yang memadai.

2.1.5. Siklus Transaksi

Menurut Hall (2008 : 45) terdapat tiga siklus transaksi yang memproses sebagian besar aktivitas ekonomi perusahaan. Ketiga siklus ini umumnya terdapat di seluruh jenis perusahaan, baik untuk perusahaan pencari laba maupun perusahaan nirlaba. Tiga siklus tersebut diantaranya adalah:

1) Expenditure Cycle. Adalah kegiatan yang melakukan pengeluaran biaya untuk ditukarkan dengan sumber daya.

2) Conversion Cycle. Adalah kegiatan yang menyediakan tambahan nilai terhadap produk dan jasa yang ditawarkan perusahaan.

3) Revenue Cycle. Adalah kegiatan menjual produk jadi kepada pelanggan dan kemudian menerima pendapatan yang berasal dari luar.

Gambar 2. 1 Relasi antara Siklus Transaksi (Sumber : Hall (2008 : 46))

2.2. Sistem Informasi Akuntansi Pembelian

2.2.1. Pengertian Pembelian

Menurut Gelinas dan Dull (2008 : 420), pembelian merupakan struktur interaksi antara orang-orang, peralatan, metode-metode, dan pengendalian yang dirancang untuk mencapai fungsi-fungsi utama antara lain untuk :

1) Menangani rutinitas pekerjaan yang berulang-ulang dari departemen pembelian dan penerimaan.

2) Mendukung kebutuhan pengambilan keputusan dari orang-orang yang mengatur departemen pembelian dan penerimaan.

3) Membantu dalam penyiapan laporan internal dan eksternal.

2.2.2. Siklus pembelian

Considine, Parkers, Olesen, Blount dan Speer (2013 : 451) membagi siklus pembelian menjadi empat proses utama, yaitu :

1. Menentukan permintaan barang

Dalam proses permintaan barang terdapat urutan aktivitas sebagai berikut. a) Mengumpulkan permintaan (collect recquisition)

Pembelian mulai terjadi ketika permintaan telah diterima untuk membeli barang atau meminta suatu jasa. Permintaan timbul dari berbagai area organisasi, termasuk gudang yang meminta barang yang dibutuhkan untuk persediaan. Permintaan pembelian biasanya didasarkan pada reorder point (ROP).

b) Membuat permintaan pembelian

Setelah permintaan telah diterima dan diakumulasi (bila perlu), permintaan pembelian (purchase requisition / PR) dapat dibuat. Permintaan pembelian adalah dokumen yang digunakan hanya secara internal. PR adalah permintaan dari salah satu bagian dari organisasi ke bagian lain untuk meminta barang agar dipesan.Sebelum membuat PR, data stok barang harus dicek terlebih dahulu untuk menentukan apakah barang yang diminta termasuk dalam persediaan, dan berapa banyak jumlah barang tersebut yang masih ada dalam stok.

2. Memesan barang

Terdapat tiga aktivitas dalam proses pemesanan barang, yaitu adalah sebagai berikut.

a) Memilih supplier

Proses ini adalah kegiatan dimana bagian pembelian menentukan kepada siapa pemasok barang yang akan dipesan oleh perusahaan. Perusahaan biasanya memiliki daftar supplier terotorisasi untuk dipilih dari berbagai produk.

b) Membuat purchase order

Ketika supplier telah dipilih, bagian pembelian akan membuat purchase order. Purchase order menghasilkan komitmen untuk membeli dan membayar barang dan dibuat berdasarkan purchase requisition data seperti detail produk dan jumlah barang yang dibutuhkan.

3. Menerima barang

Dua kegiatan terkait proses penerimaan barang dalam siklus pembelian antara lain adalah sebagai berikut.

a) Menerima barang

Barang yang diterima oleh bagian penerimaan menentukan apakah barang dapat disetujui berdasarkan pada purchase order. Bagian

penerimaan barang harus mengecek barang untuk memastikan bahwa barang tidak rusak dan jumlah yang dipesan telah sesuai. Bagian penerimaan barang menandatangani berita acara penerimaan barang untuk mengindikasikan bahwa barang melalui pengiriman telah diterima.

b) Mencatat barang yang diterima

Pada bagian ini bagian penerimaan barang akan mencatat informasi detail mengenai barang yang diterima.

4. Membayar barang

Aktivitas pembayaran barang meliputi : a) Menyetujui pembayaran

Bagian pembayaran utang mengecek invoice dari supplier untuk melihat ketepatan dan membandingkannya dengan purchase order dan data barang yang diterima untuk memastikan bahwa barang yang dipesan telah diterima, dan data telah sesuai dengan invoice.Ketika bagian pembayaran telah menentukan bahwa invoice harus dibayar maka pembayaran telah tercipta.

b) Melakukan pembayaran

Setelah persetujuan pembayaran, pembayaran akan diproses oleh bagian pembayaran.

2.3. Sistem Informasi Utang Usaha

2.3.1. Pengertian Utang Usaha

Menurut Warren, Reeve, dan Duchac (2010 : 12) utang usaha adalah kewajiban yang dihasilkan dari pembelian dengan kredit atau sebagai angsuran.

Menurut PSAK No. 57 (2009 : 57.5) poin a, utang usaha adalah kewajiban untuk membayar barang atau jasa yang telah diterima atau dipasok dan telah ditagih melalui faktur atau secara formal sudah disepakati dengan pemasok.

Dari pernyataan diatas dapat disimpulkan bahwa utang usaha adalah kewajiban untuk melakukan pembayaran atas barang atau jasa yang telah dibeli perusahaan dan telah ditagih oleh pemasok.

2.3.2. Proses Sistem Informasi Utang Usaha

Menurut Gelinas dan Dull (2008 : 463), proses utang usaha terdiri dari interaksi antara orang-orang, perlengkapan, metode, dan kontrol yang dirancang untuk mencapai fungsi :

1) Mengatasi kegiatan rutin sehari – hari yang berulang dari departemen utang usaha dan kasir.

2) Mendukung pengambilan keputusan dari pihak yang mengatur departemen utang usaha dan kredit.

3) Membantu menyiapkan laporan internal dan eksternal.

2.4. Sistem Informasi Persediaan

2.4.1. Pengertian Persediaan

Menurut PSAK no. 14 paragraf 5, persediaan adalah aset : a. Tersedia untuk dijual dalam kegiatan usaha biasa; b. Dalam proses produksi untuk penjualan tersebut; atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Render, Stair, dan Hanna (2009 : 22) mengungkapkan bahwa persediaan merupakan sumber tersimpan yang digunakan untuk memenuhi kebutuhan masa kini atau kebutuhan amsa depan. Raw materials, work-in-process, dan finished goods adalah contoh dari persediaan.

Sedangkan menurut Weygant, Kimmel, dan Kieso (2011 : 250) pengertian persediaan dijabarkan sebagai berikut.

Perusahaan mengklasifikasikan persediaan bergantung pada jenis perusahaan, apakah termasuk perusahaan dagang atau perusahaan manufaktur. Dalam perusahaan dagang, persediaan memiliki dua karakterstik :

1. Persediaan dimiliki oleh perusahaan tersebut.

2. Persediaan dalam bentuk siap untuk dijual kepada pelanggan dalam kegiatan usaha normal dan hanya dalam satu bentuk klasifikasi, yaitu persediaan (merchandise inventory) untuk mendeskripsikan banyaknya barang yang merupakan total dari persediaan.

Dalam perusahaan manufaktur, beberapa persediaan dapat tidak siap dijual. Perusahaan manufaktur biasanya membagi persediaan menjadi tiga kategori :

1. Barang jadi (finished goods) adalah barang pabrik yang sudah lengkap dan siap dijual

2. Barang dalam proses (work in process) bagian dalam barang pabrik yang sudah diserahkan dalam proses produksi tetapi belum selesai.

3. Bahan baku (raw material) adalah bahan dasar yang akan digunakan dalam produksi tetapi belum diserahkan dalam proses produksi

2.4.2. Metode Pencatatan Persediaan

Menurut Weygant, Kimmel, dan Kieso (2011 : 201) perusahaan dapat menggunakan satu dari dua sistem untuk mencatat persediaan. Dua sistem tersebut antara lain adalah:

1. Perpetual System

Dalam sistem perpetual, perusahaan melakukan pencatatan biaya detail dari setiap persediaan yang dibeli dan dijual. Pencatatan ini secara kontinyu menunjukkan persediaan yang ada di tangan untuk setiap barang. Dalam metode perpetual, perusahaan menentukan harga pokok barang (cost of goods sold) setiap penjualan terjadi.

2. Periodic System

Dalam sistem periodik, perusahaan tidak terus melakukan pencatatan biaya detail dari setiap periode. Penentuan harga pokok hanya pada saat akhir dari periode akuntansi.

2.4.3. Asumsi Arus biaya Persediaan

Karena dalam satu barang bisa terdapat harga pembelian yang berbeda – beda, maka Weygant, Kimmel, dan Kieso (2011 : 255) mengemukakan terdapat dua metode asumsi arus biaya persediaan, yaitu :

1. First-in, first-out (FIFO)

Metode ini mengasumsikan bahwa barang yang paling pertama kali dibeli adalah yang dijual.Biaya dari barang yang pertama kali dibeli adalah yang pertama diakui dalam menentukan harga pokok.

2. Average-cost

Metode biaya rata – rata mengalokasikan harga pokok barang yang siap dijual berdasarkan pada rata – rata biaya per unit (weighted-average unit cost).

2.4.3.1 Moving Average Method

Weygant, Kimmel, dan Kieso (2011 : 269) menjelaskan pengertian moving average method sebagai berikut.

Average cost method di dalam perpetual inventory system disebut sebagai moving average method. Dalam metode ini, perusahaan menghitung nilai rata – rata baru setiap kali pembelian terjadi dengan cara membagi harga pokok barang yang siap dijual (cost of goods available for sale) dengan jumlah barang di tangan. Perhitungan tersebut kemudian berlaku untuk :

1. unit yang terjual untuk menentukan harga pokok penjualan, dan 2. unit yang tersisa di tangan untuk menentukan metode persediaan akhir.

2.4.4. Safety Stock

Render, Stair JR., dan Hanna (2010 : 240) mengemukakan bahwa safety stock adalah persediaan tambahan yang digunakan untuk menghindari kehabisan stok (stockouts).

2.5. Pajak Pertambahan Nilai

2.5.1. Pengertian Pajak Pertambahan Nilai

Menurut Mardiasmo (2009 : 269) mengungkapkan pengertian Pajak Pertambahan Nilai sebagai berikut.

“Pajak Pertambahan Nilai merupakan pengganti dari Pajak Penjualan karena Pajak Penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan, antara lain untuk meningkatkan penerimaan Negara, mendorong ekspor, dan pemerataan pembebanan pajak. Pajak Pertambahan Nilai merupakan :

1. Pajak tidak langsung

2. Pajak atas konsumsi dalam negeri

Pajak Pertambahan Nilai dan Pajak Pertambahan Nilai atas Barang Mewah diatur dalam Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000 yang tetap dinamakan Undang-undang Pajak Pertambahan Nilai 1984.”

2.5.2. Tarif Pajak Pertambahan Nilai

Mardiasmo (2009 : 279) menyatakan mengenai tarif Pajak Pertambahan Nilai adalah sebagai berikut.

“Tarif PPN yang berlaku saat ini adalah 10% (sepuluh persen).Sedangkan Tarif PPN atas ekspor BKP adalah 0% (nol persen). Pengenaan tarif 0% (nol persen) bukan berarti pembebasan dari pengenaan PPN, tetapi Pajak Masukan yang telah dibayar dari barang yang diekspor dapat dikreditkan. Berdasarkan pertimbangan perkembangan ekonomi dan atau peningkatan kebutuhan dana untuk pembagunan, dengan Peraturan Pemerintah tarif PPN dapat diubah serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen) dengan tetap memakai prinsip tarif tunggal.”

2.5.3. Mekanisme Pajak Pertambahan Nilai

Menurut Mardiasmo (2009 : 284) Mekanisme pengenaan PPN dapat digambarkan sebagai berikut :

• Pada saat membeli atau memperoleh BKP/JKP, akan dipungut PPN oleh PKP penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual tersebut merupakan pembayaran pajak di muka dan disebut dengan Pajak Masukan. Pembeli berhak menerima bukti pemungutan berupa faktur pajak.

• Pada saat menjual / menyerahkan BKP / JKP kepada pihak lain, wajib memungut PPN. Bagi penjual, PPN tersebut merupakan Pajak Keluaran. Sebagai bukti telah memungut PPN. PKP penjual wajib membuat faktur pajak.

• Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama dengan satu bulan takwim) jumlah Pajak Keluaran lebih besar daripada jumlah Pajak Masukan, selisihnya harus dilaporkan ke kas Negara.

• Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih kecil daripada jumlah Pajak Masukan, selisihnya dapat direstitusi (diminta kembali) atau dikompensasikan ke masa pajak berikutnya.

• Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan menggunakan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).

2.6. Sistem Pengendalian Internal

2.6.1. Pengertian Pengendalian Internal

Menurut Laporan Treadway Committee COSO yang dikutip Considine, Parkers, Olesen, Blount dan Speer (2013 : 306) pengendalian internal adalah proses, dilakukan oleh direksi perusahaan, manajemen dan personel lain yang dirancang untuk menyediakan keyakinan mengenai pencapaian sasaran dalam kategori :

• Efektivitas dan efisiensi operasi • Keandalan laporan keuangan

• Kepatuhan terhadap hukum, peraturan, dan kebijakan 2.6.2. Tujuan Sistem Pengendalian Internal

Menurut Hall (2011 : 14) sistem pengendalian internal perusahaan terdiri dari kebijakan, praktik, dan prosedur untuk mencapai empat tujuan yang luas yaitu :

1. Untuk menjaga aset perusahaan.

2. Untuk memastikan akurasi dan keandalan catatan dan informasi akuntansi.

3. Untuk mempromosikan efisiensi operasi perusahaan.

4. Untuk mengukur kepatuhan terhadap kebijakan dan prosedur yang telah ditentukan manajemen.

2.6.3. Kerangka Pengendalian Internal

Menurut Hall (2011 : 17) terdapat lima komponen pengendalian internal dalam COSO, yaitu antara lain adalah :

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian adalah fondasi dari keempat komponen lainnya. Lingkungan pengendalian menetapkan gayaorganisasi dan mempengaruhi kesadaran pengendalian manajemen pada karyawan 2. Penilaian risiko (Risk Assessment)

Organisasi perlu melakukan penilaian risiko untuk mengidentifikasi, memprioritaskan, menganalisis, mengelola risiko terkait pelaporan keuangan.

3. Informasi dan Komunikasi (Information and Communication)

Sistem informasi akuntansi terdiri dari pencatatan dan metode untuk memulai, mengidentifikasi, menganalisa, mengklasifikasi tranaksi dan

mencatat transaksi organisai dan mengakunkan ke dalam asset dan liabilities. Kualitas informasi dari sistem mempengaruhi pengambilan keputusan terkait operasional perusahaan dan untuk menyiapkan laporan keuangan yang andal.

4. Pengawasan (Monitoring)

Adalah proses dimana rancangan kualitas internal control dan operation dinilai.

Menurut Tuttle dan Vandervelde (2007 : 243) kerangka pengendalian internal mengacu pada CobiT yang bergantung pada model proses yang diatur dalam system life cycle yang terdiri atas empat domain primer dimana di setiap domain tersebut terdapat proses tertentu dimana organisasi harus mencapai tujuan pengendalian secara rinci dan spesifik terkait informasi dan teknologi. Keempat domain primer tersebut antara lain :

1. Merencanakan dan mengorganisir (plan and organize) 2. Memperoleh dan melaksanakan (acquire and implement) 3. Memberi dan mendukung (deliver and support)

4. Memantau dan mengevaluasi (monitor and evaluate)

Dari pernyataan – pernyataan di atas, dapat disimpulkan bahwa pengendalian internal memiliki kerangka yang secara formal dibentuk oleh dua badan organisasi yang berbeda, yaitu COSO (Committee of Sponsoring Organizations of the Treadway Commission) yang menghasilkan framework COSO dan ISACA yang menciptakan kerangka CobiT (Control Objective for Information and related Technology). Framework COSO lebih berfokus pada pengendalian manajemen perusahaan sedangkan CobiT mengacu pada pengendalian internal atas sistem informasi yang dimulai dari perencanaan awal, perancangan, hingga evaluasi.

2.7. Diagram Alir (Flowchart)

2.7.1. Pengertian Flowchart

Menurut Hurt (2013 : 97) flowchart merupakan representasi grafis dari beberapa bagian dalam sistem informasi. Sistem informasi tersebut dapat berfokus pada akuntansi, produksi, sumber daya manusia, atau pemasaran. Flowchart telah digunakan oleh teknologi informasi profesional selama bertahun - tahun untuk

mendokumentasikan program komputer, dan juga dapat digunakan untuk menggambarkan perangkat keras yang terkait dengan sistem informasi komputer.

Sedangkan Sharma dan Sharma (2013 : 955) mendefinisikan flowchart sebagai berikut.

“Flowcharts represent business process as a sequential activity and have four key constructs such as activity, decision, start/end and sequence (arrow). Relationships are represented by sequence which represents control flow from one element to another and every element in flowchart is directly or indirectly connected to one another.”

Dari kedua definisi diatas, dapat disimpulkan bahwa flowchart pada awalnya hanya digunakan untuk mendokumentasikan logika program komputer, namun seiring berjalannya waktu flowchart dapat digunakan untuk mendeskripsikan sistem informasi perusahaan yang berfokus pada bagian tertentu. Melalui flowchart sistem informasi dapat digambarkan dengan bentuk aktivitas, keputusan, awal atau akhir jalannya suatu sistem, dan urutan berjalannya sistem.

1.7.1 Kelebihan dan Kekurangan Flowchart

Sharma dan Sharma (2013 : 955) mengungkapkan beberapa kelebihan dan kekurangan dari flowchart, diantaranya adalah sebagai berikut.

a. Kelebihan dari flowchart :

• Flowchart dapat dengan mudah menunjukkan struktur sistem secara keseluruhan, dapat menelusuri arus informasi serta dapat memperjelas kunci pemrosesan dan poin keputusan dalam sistem. (Giaglis G., yang dikutip oleh Sharma dan Sharma (2013 : 955))

• Flowchart memiliki sifat yang fleksibel karena mudah untuk diubah dan membantu mengidentifikasi suatu inefisiensi dengan mudah, untuk bertujuan agar sistem dapat ditingkatkan. (Ruth Sara Aguilar-Saven yang dikutip oleh Sharma dan Sharma (2013 : 955))

• Flowchart sangat mudah untuk digunakan karena kumpulan notasi yang sederhana dan terbatas.

• Flowhcart memiliki kemampuan komunikasi yang sangat baik karena proses yang dideskripsikan dalam flowchart mudah dimengerti.

• Flowchart memiliki sifat yang terlalu fleksibel karena batasan dalam proses yang tidak jelas.

1.7.2 Klasifikasi Flowchart

Menurut Hurt (2013 : 97) flowchart telah diklasifikasikan berdasarkan tujuan dan fungsi secara keseluruhan. Klasifikasi jenis flowchart antara lain adalah sebagai berikut.

• System flowchart : flowchart ini memberikan user pandangan secara luas terhadap sistem informasi. System flowchart menggabungkan semua sumber dengan proses bisnis yang terkait.

• Program flowchart : menunjukkan logika yang berhubungan dengan program dalam komputer.

• Document flowchart : menunjukkan berbagai dokumen yang terlibat di dalam sistem dan juga menggambarkan prosedur yang dilakukan pada dokumen tersebut.

• Hardware flowchart : menunjukkan komputer, printer, monitor, input device, dan perangkat keras lainnya yang terkait dengan sistem informasi akuntansi.

1.7.3 Simbol – simbol dalam Flowchart

Berikut adalah simbol – simbol yang digunakan dalam flowchart (Hurt, 2013 : 99).

a. Annotation : simbol yang digunakan untuk menambahkan komentar atau penjelasan deskriptif untuk flowchart.

b. Decision : simbol Keputusan yang memiliki satu titik masuk, tetapi memiliki berbagai titik keluar.

c. Document : menunjukkan berbagai salinan dokumen. Jika tidak ada salinan dokumen maka simbol document yang digunakan hanya satu saja. d. File : simbol harus selalu menunjukkan bagaimana dokumen tersebut

diarsip.

e. Generic Process :simbol ini digunakan untuk setiap proses dalam flowchart. karena melambangkan proses, label di dalam simbolharus diisi dengan frase kata kerja.

g. On and off-page connectors :on-page connectors digunakan untuk menghindari terjadinya persilangan gambar rancangan flowchart sedangkan untuk menghindari kepadatan rancangan yang berlebihan dalam flowchart digunakan simbol off-page connectors. On-dan off-page connectors selalu digunakan berpasangan dengan label yang sama. Konektor ini dapat menggunakan huruf untuk on-page connectors dan angka untuk off-page connectors, atau sebaliknya selama dilakukan secara konsisten.

h. Predefined process : merupakan simbol yang digunakan untuk merangkum proses dengan beberapa langkah-langkah.

i. Terminator : simbol yang digunakan menandai awal dan akhir dari flowchart. Tetapi juga dapat digunakan untuk menampilkan entri dari / keluar ke beberapa titik di luar system boundary.

Gambar 2. 2 Contoh Flowchart (Sumber : Hurt (2013 : 101))

1.7.4 Tahap Merancang Flowchart

Berikut adalah tahap – tahap yang digunakan oleh Hurt (2013 : 98) dalam merancang flowchart.

1) Menetapkan batasan sistem. Tahap ini merupakan langkah yang penting dalam merancang flowchart. Jika batasan sistem tidak dibangun dengan tepat, maka rancangan dapat menghasilkan flowchart yang terlalu luas. Batasan sistem / system boundary berperan sebagai virtual “box” di sekitar sistem.

2) Menentukan column heading untuk berfokus pada area tanggung jawab. Column heading biasanya dinamakan dengan nama departemen, fungsi, atau jabatan.

3) Membuat daftar tindakan yang dilakukan di setiap kolom. Dalam langkah ini, perancang sistem membuat daftar apa yang masing-masing departemen lakukan dalam sistem. Dalam tahap ini perancang belum berpikir mengenai bagaimana mewakili tindakan tersebut dengan simbol flowchart.

4) Memilih simbol – simbol yang diperlukan. Dalam tahap ini perancangn menentukan simbol – simbol yang akan dipakai untuk merepresentasikan tindakan – tindakan tersebut.

5) Membuat rancangan konsep flowchart awal. Tahap ini menyusun simbol – simbol yang telah ditentukan dalam bentuk draft flowchart.

6) Mendiskusikan flowchart. Karena flowchart bersifat agak subyektif dan sangat berulang, draft pertama yang dibuat jarang dijadikan sebagai produk / rancangan akhir. Diskusi sangat penting untuk dilakukan agar mendapatkan umpan balik tentang rancangan tersebut dari pandangan orang lain, karena mereka dapat memberitahu apa yang tampaknya tidak jelas dari sudut pandang orang luar.

7) Merevisi flowchart ketika diperlukan. Berdasarkan sugesti, flowchart dapat direvisi untuk beberapa hal yang penting agar lebih jelas.

2.8. Analisis dan Perancangan Sistem Berorientasi Objek

2.8.1. Konsep Analisis dan Perancangan Sistem Informasi Berorientasi objek Menurut Satzinger, Jackson, dan Burd (2009 : 59) pendekatan berorientasi objek melihat sistem informasi sebagai kumpulan objek yang saling berinteraksi dan bekerja bersama untuk menyelesaikan suatu tujuan. Secara konsep, pendekatan berorientasi objek tidak memiliki proses atau program dan tidak memiliki data entitas

atau file melainkan sistem hanya terdiri dari berbagai objek. Satzinger, Jackson, dan Burd (2009: 59) kemudian melanjutkan pernyataan bahwa objek adalah suatu hal dalam sistem komputer yang mampu merespon terhadap pesan – pesan yang datang.

Karena pendekatan berorientasi objek melihat sistem informasi sebagai kumpulan objek yang berinteraksi satu sama lain, maka analisa berorientasi objek mendefinisikan semua tipe dari objek yang melakukan pekerjaan dalam sistem dan menunjukkan interaksi user yang dibutuhkan untuk menyelesaikan tugas (Satzinger, Jackson, dan Burd; 2009: 60)

Satzinger, Jackson, dan Burd (2009: 60) menyatakan bahwa perancangan berorientasi objek mendefinisikan semua tipe dari objek yang diperlukan untuk mengkomunikasikan dengan orang dan alat dalam sistem, menunjukkan bagaimana objek berinteraksi untuk menyelesaikan tugas, dan memperjelas definisi setiap tipe dari objek sehingga dapat diimplementasikan dengan bahasa tertentu.

2.8.2. Modelling System Requirement

Menurut Satzinger, Jackson, dan Burd (2009 : 160) modeling system requirement berfokus pada dua konsep yang membantu menentukan system requirements dalam pendekatan tradisional maupun pendekatan berorientasi objek, yaitu use case dan hal – hal dalam masalah di area pengguna sistem informasitersebut.

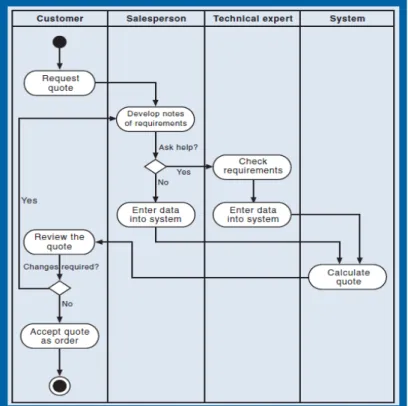

2.8.2.1. Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 141) Activity Diagram adalah sejenis dari workflow diagram yang mendeskripsikan berbagai aktivitas pengguna (atau sistem), pelaku yang menjalankan setiap aktivitas, dan aliran yang berurutan pada semua aktivitas tersebut.

Simbol – simbol yang ada padaactivity diagram : 1. Oval : aktivitas individu dalam workflow. 2. Connecting arrow : urutan antar aktivitas. 3. Black circle : awal atau akhir dari workflow.

4. Diamond : titik pembuat keputusan dalam proses apakah akan mengikuti satu jalan atau jalan yang lain.

5. Syncronization bar :memisahkan proses menjadi beberapa jalan secara bersamaan atau menyatukan rekombinasi jalan.

6. Swimlane : merepresentasikan agen yang menjalankan aktivitas di bawahnya.

Gambar 2. 3 Contoh Activity Diagram

(Sumber : Satzinger, Jackson, dan Burd (2009 : 143))

2.8.2.2. Event Table

Menurut Satzinger, Jackson, dan Burd (2009 : 168) event table merupakan kolom dan baris yang merepresentasikan events dan perinciannya masing – masing. Setiap baris dalam event table menyimpan informasi mengenai satu event dan usecasenya. Setiap kolom dalam tabel merepresentasikan kunci dari informasi mengenai event dan use casenya.

Gambar 2. 4 Event Table

2.8.2.3. Use Case Diagram

Use case diagram berfungsi sebagai semacam daftar isi untuk kegiatan bisnis yang harus didukung oleh sistem (Satzinger, Jackson, dan Burd (2009 : 243)).Use case diagram dapat diturunkan dari event table.

Gambar 2. 5 Use Case Diagram

(Sumber : Satzinger, Jackson, dan Burd (2009 : 215))

2.8.2.4. Use Case Description

Menurut Satzinger, Jackson, dan Burd (2009 : 171) use case description adalah urutan tertentu langkah-langkah dalam use case yang dapat terdiri dari beberapa scenario. Use case description ditulis dalam tiga tingkatan perincian, diantaranya adalah :

1. Brief Description, digunakan dalam use case yang sederhana dimana sistem yang dikembangkan juga merupakan aplikasi yang kecil dan mudah dimengerti.

Gambar 2. 6 Use Case Brief Description (Sumber : Satzinger, Jackson, dan Burd (2009 : 172))

2. Intermediate Description, mengembangkan brief description untuk memasukkan arus internal aktivitas untuk use case.

Gambar 2. 7 Use Case Intermediate Description (Sumber : Satzinger, Jackson, dan Burd (2009 : p172))

3. Fully Developed Description, merupakan metode paling formal untuk mendokumentasi suatu use case. Dengan mengembangkan metode ini, analis dapat meningkatkan probabilitas pemahaman secara menyeluruh dalam proses bisnis dan cara bagaimana sistem harus mendukungnya.

Gambar 2. 8 Use Case Developed Description (Sumber : Satzinger, Jackson, dan Burd (2009 : 174))

2.8.2.5. Domain Model Class Diagram

Domain model class diagram menurut Satzinger, Jackson, dan Burd (2009 : 187) merupakan UML diagram yang menunjukkan suatu hal yang penting dalam pekerjaan user: problem domain class, asosiasi diantaranya, dan atribut yang ada.

Gambar 2. 9 Domain Model Class Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 188))

Class diagram digambarkan dalam bentuk persegi dan garis yang menghubungkan persegi tersebut menggambarkan asosiasi antar class.

1. Asosiasi :menjelaskan hubungan keterikatan antara satu class dengan class lain karena kebutuhan data.

Gambar 2. 10 Asosiasi dalam Class Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 188))

2. Agregasi : menjelaskan hubungan class yang menjadi bagian dari class lain. Composite merupakan jenis agregasi yang sangat erat hubungannya sedangkan share merupakan agregasi yang kurang erat hubungannya.

Gambar 2. 11 Agregasi dalam Class Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 191))

3. Generalisasi : menunjukkan hubungan antara superclass dan subclass

Gambar 2. 12 Generalisasi dalam Class Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 191))

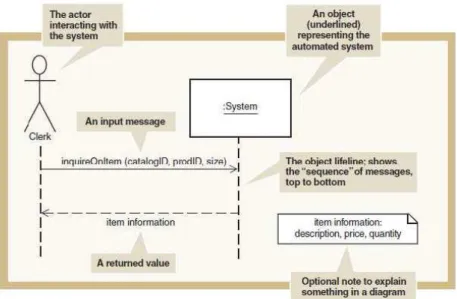

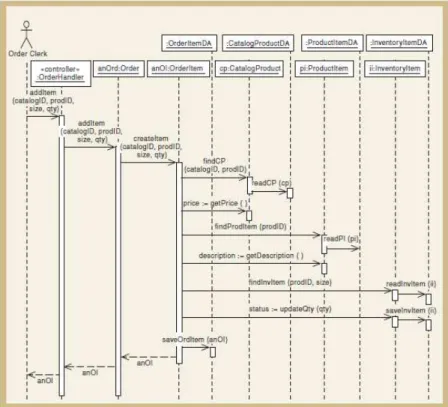

2.8.2.6. System Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2009 : 252) System sequence diagram digunakan untuk mendefinisikan input dan output dan urutan dari input dan ouput tersebut. system sequence diagram menunjukkan urutan pesan antara aktor eksternal dan sistem selama usecase atau scenario.

Gambar 2. 13 System Sequence Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 253))

2.8.3. Design Discipline

2.8.3.1. Deployment Environment and Application Architecture

Menurut Satzinger, Jackson, dan Burd (2009 : 340) application architecture melibatkan struktur dan sistem software baru pada organisasi – apakah merupakan desktop system, networked system, atau interned-based system. Architectural structure dari software system harus dapat didukung oleh peralatan komputer dan konfigurasinya.

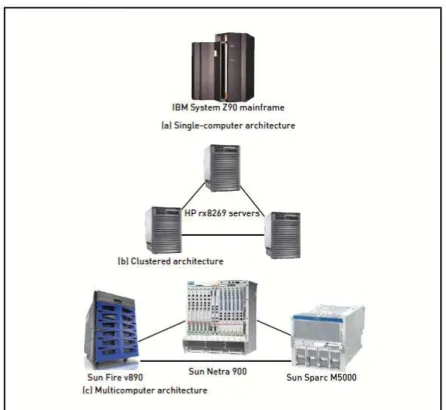

Satzinger, Jackson, dan Burd (2009 : 340) membagi jenis deployment environtment menjadi dua macam, daintaranya adalah :

1. Single Computer architecture, merupakan arsitektur yang menjalankan satu sistem komputer dan secara langsung melekat pada peralatan peripheral.

2. Multitier Computer architecture, merupakan arsitektur yang mendistribusikan aplikasi yang terkait perangkat lunak atau

pengolahan beban di beberapa sistem komputer. Multitier Computer architecture terbagi menjadi dua tipe, yaitu :

• Clustered architecture, yaitu arsitektur yang mempekerjakan sekelompok komputer, yang berasal dari pabrik dan model yang sama.

• Multicomputer architecture, yaitu arsitektur yang mempekerjakan sekelompok komputer, namun kelompok komputer tersebut tidak perlu memiliki spesifikasi hardware dan software yang sama. Application atau system program dan data resources secara khusus ditugaskan di masing – masing sistem komputer. Setiap sistem komputer akan dioptimalkan untuk peran lebih dari satu, misalkan seperti seperti database atau application server.

Gambar 2. 14 Single-computer, clustered, dan multicomputer architecture (Sumber : Satzinger, Jackson, dan Burd (2009 : 341))

Menurut Satzinger, Jackson, dan Burd (2009 : 341) deployment architecture terbagi menjadi dua bagian, yaitu :

Merupakan arsitektur yang mengalokasikan penyebaran sistem komputer hanya pada satu pusat. Arsitektur ini umumnya digunakan untuk proses aplikasi berskala besar, seperti real-time application. 2. Distributed Architecture

Merupakan arsitektur yang mendeskripsikan penyebaran sistem komputer pada beberapa lokasi dengan menggunakan jaringan komputer.

Satzinger, Jackson, dan Burd (2009 : 342) membagi jenis software architecture emenjadi dua macam, yang diantaranya adalah :

1. Client / Server Architecture, dimana membagi software menjadi dua tipe, yaitu client dan server. Server mengatur satu atau lebih sumber sistem informasi atau menyediakan jasa, sedangkan client berkomunikasi dengan server untuk meminta sumber atau jasa dan server merespon terhadap permintaan tersebut.

Gambar 2. 15 Client / Server Architecture (Sumber : Satzinger, Jackson, dan Burd (2009 : 342))

2. Three-layer Client / Server Architecture, merupakan arsitektur yang membagi aplikasi menjadi view layer, business logic layer, dan data layer.

Gambar 2. 16 Three-layer Client / Server Architecture (Sumber : Satzinger, Jackson, dan Burd (2009 : 345))

2.8.3.2. Completed Three-layer Design Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2009 : 446) Three-layer Sequence Diagram dikembangkan melalui system sequence diagram dengan menambahkan desain multilayer untuk Data Access Layer.

Gambar 2. 17 Three-layer System Sequence Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 451))

2.8.3.3. Communication Diagram

Satzinger, Jackson, dan Burd (2009 : 454) menyatakan bahwa communication diagram dan sequence diagram adalah sama – sama merupakan diagram interaksi, dan menangkap informasi yang sama. Communication diagram berguna untuk menunjukkan pandangan yang berbeda dalam use case.

Satzinger, Jackson, dan Burd (2009 : 454) menyatakan syntax untuk pengiriman pesan dalam communication diagram diatur dalam bentuk sebagai berikut.

[true/false condition] sequence-numer:return-value := message-name (parameter – list)

Gambar 2. 18 Communication Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 455))

2.8.3.4. Updated Design Class Diagram

Design class diagram dapat dikembangkan di setiap layer. Dalam view layer dan data access layer, beberapa class baru harus lebih dispesifikkan. Domain layer pun juga dapat memiliki class baru yang ditambahkan sebagai user case controller.( Satzinger, Jackson, dan Burd (2009 : 457))

Gambar 2. 19 Updated Design Class Diagram (Sumber : Satzinger, Jackson, dan Burd (2009 : 458))

2.8.3.5. Package Diagarm

Menurut Satzinger, Jackson, dan Burd (2009 : 459) Package diagram adalah diagram yang mengasosiasikan class dari kelompok terkait. Package diagram membagi menjadi tiga layer, yaitu view layer, domain layer, dan data access layer.

Gambar 2. 20 Package Diagram

(Sumber : Satzinger, Jackson, dan Burd (2009 : 459))

2.8.3.6. Normalization

Normalization / normalisasi merupakan salah satu teknik formal untuk mengevaluasi kualitas dari relasi database schema. Normalisasi menentukan kapan suatu database schema mengandung redundancy yang salah dan mendefinisikan secara spesifik metode untuk mengeliminasinya.( Satzinger, Jackson, dan Burd (2009 : 498))

Normalisasi berdasarkan pada konsep functional dependency menjalankan urutan tahap - tahap sebagai berikut :

1. First normal form (1NF) : tabel 1NF tidak mengandung adanya atribut yang terulang atau grup atribut.

Gambar 2. 21 Contoh 1NF

(Sumber : Satzinger, Jackson, dan Burd (2009 : 500))

2. Second normal Form (2NF) : tabel 2NF adalah tabel dimana setiap non-key atribut secara fungsional dependen ataubergantung terhadap primarykey.

Gambar 2. 22 Perubahan dari 1NF ke 2NF (Sumber : Satzinger, Jackson, dan Burd (2009 : 500))

3. Third normal Form (3NF) : tidak ada satupun non-key atribut yang dependen pada non-key atribut lainnya.

Gambar 2. 23 Perubahan dari 2NF ke 3NF (Sumber : Satzinger, Jackson, dan Burd (2009 : 501))

2.8.3.7. User Interface

Menurut Satzinger, Jackson, dan Burd (2009 : 531) user interface meliputi input dan ouput yang secara langsung lebih melibatkan pengguna dari sistem tersebut.

Satzinger, Jackson, dan Burd (2009 : 532) kemudian mengemukakan pendapatnya mengenai user interface sebagai berikut.

“Many people think the user interface is developed and added to the system near the end of the development process. But the user interface of an interactive system is much more than that. The user interface is everything the end user comes in contact with while using the system—physically, perceptually, and conceptually (see Figure14-1). To the end user of a system, the user interface is the system itself”

2.9. Kerangka Berpikir