Asuransi Kesehatan & Managed Care: Buku Ajar

Book · February 2021

CITATIONS

2

READS

13,735 1 author:

Some of the authors of this publication are also working on these related projects:

Health Emergency and Disaster MeasuresView project

Health Administration and PolicyView project Ade Heryana

Universitas Esa Unggul 112PUBLICATIONS 171CITATIONS

SEE PROFILE

All content following this page was uploaded by Ade Heryana on 05 March 2021.

The user has requested enhancement of the downloaded file.

Asuransi Kesehatan &

Managed Care

Buku Ajar

Ade Heryana

UNIVERSITAS ESA UNGGUL Jakarta

1

PRAKATA

Awal tahun 2021 merupakan tahun ke 3 penulis dipercaya mengajar mata kuliah Asuransi Kesehatan dan Managed Care di program studi Kesehatan Masyarakat Universitas Esa Unggul.

Selama bekerja di industri pelayanan kesehatan penulis belum pernah secara langsung bekerja di perusahaan asuransi, namun dalam pekerjaan sehari-hari banyak bersingungan dengan urusan jaminan kesehatan terutama asuransi kesehatan swasta dan ditunjang dengan tesis penulis yang masih bersinggungan dengan jaminan sosial. Inilah yang memutuskan penulis berani memberi pengajaran tentang asuransi kesehatan kepada mahasiswa.

Buku berformat digital ini terdiri dari 150 lebih halaman, dan merupakan kumpulan paper yang penulis buat sebagai bahan ajar atau modul kuliah. Versi ini penulis putuskan di “gratiskan”

kepada siapa saja yang memerlukan referensi tentang asuransi kesehatan. Mateir dapat diunduh pada akun Ade Heryana laman academia.com.

Mohon masukan yang konstruktif dari praktisi, dosen yang berkompetensi di bidang asuransi kesehatan dalam rangka perbaikan buku ini.

Tangerang, Februari 2021 Penulis

2

PERNYATAAN HAK CIPTA

Materi yang ada pada buku ini merupakan koleksi digital penulis dan belum pernah dicetak baik dalam format digital atau cetak fisik oleh penerbit manapun.

Segala bentuk kutipan terhadap materi dalam buku ini agar dilakukan sesuai kaidah pengutipan akademis.

3

DAFTAR ISI

PRAKATA ... 0

PERNYATAAN HAK CIPTA ... 2

DAFTAR ISI ... 3

BAB 1: Pengantar Mata Kuliah ... 4

BAB 2: Pengertian Asuransi Kesehatan ... 14

Bab 3: Pengertian dan Konsep Risiko ... 25

Bab 4: Rating dan Underwriting ... 37

Bab 5: Kontrak dan Prinsip Hukum Asuransi... 48

Bab 6: Adverse Selection ... 61

Bab 7: Moral Hazard dalam Asuransi Kesehatan ... 72

Bab 8: Fraud dalam Asuransi Kesehatan ... 84

Bab 9: Mencegah Moral Hazard dengan Manajemen Utilitas ... 98

Bab 10: Health Coverage Benefit ... 110

Bab 11: Provider Payment ... 122

Bab 12: Pengertian Managed Care ... 130

Bab 13: Jenis Organisasi Managed Care ... 141

DAFTAR PUSTAKA ... 156

4

BAB 1: Pengantar Mata Kuliah

A. KEMAMPUAN AKHIR YANG DIHARAPKAN

1. Mahasiswa mampu menjelaskan mekanisme proses terjadinya asuransi kesehatan 2. Mahasiswa mampu menjelaskan kondisi-kondisi yang muncul berkaitan dengan

proses asuransi kesehata

B. URAIAN DAN CONTOH 1. Pendahuluan

Pasar asuransi kesehatan dunia menurut laman globenewswire.com1 akan meningkat dari 1.465,8 miliar dollar AS pada tahun 2019 menjadi 2.210,62 miliar dollas AS pada tahun 2027. Hal ini disebabkan adanya peningkatan populasi lanjut usia, biaya pemeriksaan kesehatan yang tinggi, adanya inisiatif pemerintah untuk memperbaiki kebijakan penggantian layanan bedah, dan adanya upaya-upaya untuk memperbaiki layanan asuransi kesehatan khususnya dalam pembayaran klaim. Dari informasi tersebut asuransi kesehatan merupakan salah satu alternatif pembiayaan pelayanan kesehatan yang akan terus berkembang hingga lima tahun ke depan.

Asuransi kesehatan dapat berperan sebagai salah satu instrumen pembiayaan yang dapat mencapai tujuan univerisal health coverage. World Health Organization (WHO) mendorong negara-negara di dunia agar memberikan jaminan kesehatan kepada masyarakatnya baik dalam bentuk asuransi kesehatan komersil atau sosial. Bahkan sejak tahun 2001 WHO menganjurkan program asuransi kesehatan sebagai alternatif pembiayaan untuk mensukseskan program imunisasi.

Bagaimana kondisi asuransi kesehatan di Indonesia? Jaminan Kesehatan Nasional (JKN) merupakan bentuk program jaminan pemerintah atau asuransi kesehatan sosial yang dijalankan oleh BPJS Kesehatan. Namun dalam sebuah survey meskipun JKN dapat menurunkan pengeluaran biaya kesehatan pada masyarakat, namun ternyata

1 https://www.globenewswire.com/news-release/2020/09/30/2101076/0/en/Global-Health-Insurance- Market-Is-Expected-to-Reach-USD-2021-62-billion-by-2027-Fior-Markets.html

5

tidak mampu menaikkan status kesehatan2. Hal ini menunjukkan ada aspek pelayanan yang masih luput dari perhatian pemerintah sebagai pemilik program JKN.

Bab ini akan memperkenalkan kepada mahasiswa tentang mata kuliah asuransi kesehatan dan managed care sebagai mata kuliah wajiib peminatan Administrasi dan Kebijakan Kesehatan (AKK). Salah satu kompetensi mahasiswa AKK adalah mampu mengelola sumberdaya untuk menghasilkan pelayanan atau program kesehatan yang efektif dan efisien. Salah satu sumberdaya yang harus dikelola adalah sumberdaya pendanaan melalui asuransi kesehatan.

2. Mekanisme Terjadinya Asuransi Kesehatan

Mengapa orang membutuhkan asuransi kesehatan? Bagaimana asuransi kesehatan bisa muncul? Untuk menjawab pertanyaan tersebut, penulis menyusun skema bagaimana seseorang mendapatkan jaminan kesehatan.

Gambar 1. Mekanisme Siklus Asuransi Kesehatan

Berdasarkan gambar 1, dimulai dari gambar paling kiri bahwa setiap orang memiliki risiko dalam hidupnya termasuk salah satunya adalah risiko sakit/sehat. Risiko sakit/sehat yang dimiliki setiap orang dapat ditanggung dengan dua jenis jaminan yaitu asuransi kesehatan komersil dan asuransi kesehatan sosial. Asuransi kesehatan

2 https://finansial.bisnis.com/read/20190801/215/1131429/opini-mengukur-efektivitas-asuransi-kesehatan- nasional

6

komersil bersifat sukarela (voluntary) sementara asuransi kesehatan sosial bersifat wajib (mandatory).

Jika risiko sakit seseorang ditanggung asuransi kesehatan sosial, maka jaminan yang diberikan kepadanya merupakan tanggung jawab negara untuk menjamin hak warganya dalam mendapatkan pelayanan kesehatan. Jika risiko sakit seseorang ditanggung asuransi kesehatan komersil maka jaminan yang diberikan kepadanya merupakan upayanya untuk menawarkan pertanggungan risiko kepada pihak yang bersedia menanggung (insurer).

Baik asuransi kesehatan sosial dan komersial, pihak penanggung sama-sama melakukan perhitungan risiko terhadap individu dan/atau kelompok orang yang akan menjadi tanggungannya. Risiko pihak yang tertanggung kemudian dikelompokkan ke dalam klasifikasi risiko dari yang paling rendah hingga tinggi (disebut proses rating).

Dari proses perhitungan dan pengelompokkan risiko inilah dapat ditentukan iuran (pada askes sosial) atau premi (pada askes komersial) yang akan dibebankan kepada pihak tertanggung. Pada asuransi kesehatan sosial terdapat beberapa kelompok masyarakat yang ditanggung iurannya oleh negara dalam rangka perlindungan sosial.

Pada asuransi kesehatan sosial mekanisme pengelompokkan risiko, besaran iuran dan pemberian pelayanan kesehatan kepada anggotanya ditetapkan dalam regulasi/kebijakan publik. Di Indonesia, kebijakan jaminan kesehatan dituangkan dalam Undang-undang Dasar 1945 dan Undang-undang (UU) terkait seperti UU kesehatan, UU Sistem Jaminan Sosial Nasional, UU Badan Pengelola Jaminan Sosial, hingga kebijakan tingkat teknis seperti Peraturan Menteri Kesehatan tentang pelayanan kesehatan pada jaminana kesehatan nasional, dan sebagainya. Dengan adanya kebijakan publik ini otomatis warga negara mengikuti ketentuan yang berlaku dalam peraturan tersebut. Hal ini berbeda dengan askes komersil.

Pada asuransi kesehatan komersil yang bersifat sukarela, seseorang dapat menerima atau menolak mekanisme pengelompokkan risiko dan besarnya premi yang ditawarkan insurer. Artinya orang dapat sesukanya menawarkan pertanggungan risiko yang dimilikinya kepada beberapa insurer hingga didapatkan manfaat dan premi yang sesuai dengan minatnya. Ketika seseorang minat dengan manfaat dan premi, maka kedua pihak (insured dan insurer) akan menandatangani kontrak asuransi kesehatan. Kontrak berisi kondisi-kondisi, serta hak dan tanggung jawab yang harus dijalankan kedua

7

belah pihak. Rincian manfaat dan premi dituangkan pada dokumen yang disebut dengan polis asuransi kesehatan. Kontrak yang sudah ditandatangi kedua pihak menimbulkan konsekuensi-konsekuensi yang akan dialami dan diterima insured maupun insurer. Konsekuensi tersebut dapat berbentuk perubahan perilaku dan konsekuensi teknis.

Dari sudut pandang psikologis, hampir setiap orang cenderung mengalami perubahan perilaku ketika dirinya terikat kontrak dibandingkan ketika dirinya belum terikat perjanjian tertentu. Seperti halnya pasangan suami istri yang terikat perjanjian pernikahan, maka perilakunya akan berubah dibanding ketika masih lajang. Seseorang yang sudah terikat perjanjian kerja perilakunya akan berbeda dengan ketika dirinya menganggur.

Demikian pula dengan kontrak asuransi. Seseorang yang kendaraannya diasuransikan cenderung berprilaku tidak aman dalam berkendara. Demikian pula dengan asuransi kesehatan. Insured cenderung tidak menjaga kesehatan karena kehidupannya dijamin, cenderung mencari untung untuk mendapatkan benefit lebih banyak. Pelayanan kesehatan termasuk dokter juga cenderung memberikan jasa yang tidak wajar bahkan over. Dalam dunia asuransi, perilaku ini dikategorikan menjadi tiga dari tingkat yang paling rendah hingga tinggi yaitu adverse selection, moral hazard dan fraud. Kondisi yang merugikan ini harus dicegah untuk menghindari kerugian pada pihak insured dan insurer termasuk pemberi pelayanan kesehatan.

Pencegahan perilaku adverse selection, moral hazard dan fraud dapat dilakukan saat pelayanan kesehatan belum dijalankan atau diberikan, dan saat pelayanan kesehatan diberikan dan/atau sudah dilaksanakan. Jika pencegahan dilakukan sebelum pelayanan kesehatan diberikan maka metodenya dapat dimasukkan dalam kontrak asuransi dalam bentuk urun biaya (cost sharing). Dalam asuransi kesehatan dikenal tiga macam cost sharing yaitu co-insurance, co-payment, dan deductible. Jika pencegahan dilakukan saat dan/atau setelah pelayanan kesehatan diberikan maka teknik yang dipakai adalah manajemen utilitas atau utilization review (UR). Hasil dari UR digunakan pengelola asuransi untuk menilai proses klaim dan pembayaran kepada insured.

Selain konsekuensi perilaku, kontrak asuransi kesehatan juga menimbulkan konsekuensi teknis administratif yaitu proses klaim dan proses pembayaran atau pemberian manfaat kepada insured atau pemberi pelayanan kesehatan. Proses klaim

8

dan pemberian manfaat asuransi mengikuti kebijakan publik yang berlaku (pada askes sosial) dan polis/kontrak yang berlaku (pada askes komersial). Catatan historis seseorang yang berkaitan dengan klaim dan manfaat asuransi berpengaruh terhadap risiko sakit/sehat seseorang. Siklus ini kembali ke depan pada gambar 1.

Bab mata kuliah asuransi kesehatan dan managed care ini mengacu pada siklus yang dideskripsikan pada gambar 1. Pembahasan dimulai dari konsep risiko dan diakhir dengan pemberian manfaat.

3. Kendali Mutu dan Kendali Biaya dalam Asuransi Kesehatan

Dari uraian tentang mekanisme asuransi kesehatan dapat disimpulkan bahwa terdapat tiga pihak yang terlibat dalam asuransi kesehatan yaitu pihak tertanggung (insured, nasabah), pihak yang menanggung (insurer, perusahaan/pengelola dana asuransi) dan pihak pemberi pelayanan kesehatan (provider kesehatan). Dengan demikian terdapat tiga jenis kegiatan yang berkaitan dalam asuransi kesehatan yakni

Gambar 2. Pihak yang Terlibat dalam Asuransi Kesehatan Tradisional

Dalam jaminan kesehatan terdapat dua jenis asuransi yaitu askes tradisional dan askes modern. Sebagaimana kita perhatikan pada gambar 2, setiap pihak menjalankan fungsinya masing-masing. Insurer hanya mengurusi pengumpulan risiko (risk pool) dan menanggung risiko insured dengan membayarkan klaim biaya pelayanan kesehatan dari provider. Pihak insured hanya menjalankan tugas membayar iuran/premi dan melakukan pemeriksaan kesehatan ketika mengalami sakit sesuai

Independen

Independen Independen

Insurer

•Mengumpulkan risiko

•Menanggung risiko sakit insured (sebagai payer)

Provider yankes

•Melayani insured sesuai ketentuan

•Menagih biaya yankes

Insured

•Membayar iuran/premi

•Memeriksakan kesehatan ke provider

9

dengan manfaat yang diterima. Sementara itu pihak provider hanya menjalankan peran sebagai pemberi pelayanan kesehatan kepada insured sesuai ketentuan dan menagih biaya pelayanan kesehatan kepada insurer. Kondisi seperti inilah yang disebut dengan asuransi kesehatan tradisional, dimana masing-masing pihak dengan pihak lain saling independen.

Kenapa disebut tradisional? Karena di dalamnya tidak ada upaya yang dilakukan agar dapat saling menguntungkan seluruh pihak yang terlibat. Setiap pihak berupaya menncari keuntungan masing-masing sehingga muncul inefisiensi, moral hazard, hingga fraud. Buntutnya adalah terjadi pelayanan dengan biaya yang tinggi sekali namun tidak diikuti dengan kualitas pelayanan yang baik. Artinya tidak ada upaya untuk mengendalikan mutu pelayanan dan biaya pelayanan.

Hingga kemudian pada tahun 1970an muncul konsep yang disebut dengan asuransi kesehatan modern yang menyatukan atau mengintegrasikan tiga fungsi pokok dalam asuransi kesehatan yaitu pembiayaan, pelayanan, dan pengumpulan risiko (risk pooling). Konsep ini dikenal dengan nama Managed-Care yang akan dipelajari pada akhir dari buku ini (lihat gambar 3).

Gambar 3. Pihak yang Terlibat dalam Asuransi Kesehatan Modern

4. Tentang Mata Kuliah Asuransi Kesehatan dan Managed Care

Mata kuliah asuransi kesehatan dan managed-care merupakan mata ajar yang wajib diikuti mahasiswa program studi kesehatan masyarakat peminatan Administrasi dan

pelayanan

pembiayaan Risk pooling

Insurer

Provider

Insured

10

Kebijakan Kesehatan (AKK). Sebagaimana diketahui bahwa kompetensi utama mahasiswa AKK adalah mampu mengelola organisasi khususnya pelayanan kesehatan dengan memanfaatkan sumberdaya yang ada. Salah satu sumberdaya tersebut adalah pendanaan melalui jaminan atau asuransi kesehatan.

Mata kuliah terdiri dari 2 satuan kredit semester (SKS) dan diberikan dalam 14 kali pertemuan. Topik yang diberikan selama perkuliahan disusun berdasarkan Rencana Pembelajaran Semester (RPS) yang berisikan tujuan pembelajaran, materi yang diberikan, metode pembelajaran, dan indicator penilaian (lihat lampiran).

Pada dasarnya topik yang diberikan terdiri dari konsep-konsep utama antara lain:

konsep asuransi, konsep risiko, konsep hukum asuransi, konsep perilaku berasuransi, konsep pencegahan kerugian, konsep manfaat dan pembayaran, serta konsep asuransi kesehatan modern atau managed-care.

a. Konsep asuransi

Konsep tentang asuransi akan diberikan pada sesi-1 dan sesi-2.

• Sesi-1 berisi topik tentang mekanisme terjadinya asuransi khususnya kesehatan dan tentang mata kuliah asuransi kesehatan dan manageda- care. Tujuannya agar mahasiswa dapat memahami dan menjelaskan mekanisme terjadinya asuransi kesehatan, serta memahami manfaat dari pembelajaran ilmu asuransi kesehatan dan managed care

• Sesi-2 berisi topik tentang pengertian asuransi secara umum dan pengertian asuransi kesehatan secara khusus. Tujuan dari sesi ini adalah mahasiswa dapat memahami dan menjelaskan dasar-dasar konsep asuransi dan pertanggungan, serta dapat memahami dan menjelaskan karakteristik dan jenis-jenis asuransi kesehatan.

b. Konsep risiko

Konsep risiko akan dijelaskan pada sesi-3, sesi-4, dan sesi-5.

• Sesi-3 berisi topik tentang pengertian risiko dan bagaimana mengelola risiko. Tujuan pembelajaran pada sesi ini adalah mahasiswa dapat memahami dan menjelaskan definisi dan jenis-jenis risiko, serta dapat menerapkan pengelolaan risiko yang berkaitan dengan kesehatan

11

• Sesi-4 berisi topik tentang penilaian dan pengklasifikasian risiko yang dapat diasuransikan. Tujuan pembelajaran pada sesi ini adalah mahasiswa dapat memahami dan menjelaskan metode rating yaitu teknik-tekni yang digunakan untuk menilai risiko calon peserta asuransi serta mengelompokkannya ke dalam kelompok-kelompok risiko.

• Sesi-5 berisi topik tentang penentuan penerimaan risiko calon peserta asuransi serta besaran premi yang akan ditetapkan. Tujuan sesi ini adalah mahasiswa mampu memahami dan menjelaskan metode underwriting yaitu teknik yang digunakan dalam memutuskan kepesertaan asuransi dan besaran premi.

c. Konsep hukum asuransi

Konsep hukum yang berlaku dalam asuransi kesehatan hanya diberikan pada sesi-6. Pada sesi-6 topik yang akan diajarkan adalah pengertian kontrak dan hukum dalam asuransi kesehatan. Tujuan pembelajaran pada sesi ini adalah mahasiswa dapat memahami dan menjelaskan definisi, komponen dan jenis- jenis kontrak asuransi berdasarkan prinsip hukum yang berlaku.

d. Konsep perubahan perilaku akibat kontrak

Konsep ini akan dibahas pada sesi-7, sesi-8 dan sesi-9.

• Sesi-7 akan diberikan topik yang berkaitan dengan perilaku adverse selection. Tujuan dari pembelajaran adalah mahasiswa dapat memahami dan menjelaskan pengertian dari adverse selection dan faktor-faktor penyebab munculnya perilaku ini.

• Sesi-8 akan dipelajari tentang perilaku moral hazard. Tujuan dari pembelajaran pada sesi-8 adalah mahasiswa dapat memahami dan menjelaskan pengertian dari moral hazard, jenis-jenisnya dan faktor penyebab munculnya moral hazard.

• Sesi-9 akan dipelajari salah satu perilaku yang paling merugikan yaitu fraud. Tujuan dari pembelajaran pada sesi-8 adalah mahasiswa dapat memahami dan menjelaskan tentang defines fraud, jenisnya, dan faktor penyebab kemunculan fraud

12 e. Konsep pencegahan kerugian

Konsep tentang bagaimana mencegah kerugian yang muncul akibat perilaku yang merugikan asuransi akan diberikan pada sesi-10. Pada sesi ini mahasiswa diharapkan dapat memahami dan menjelaskan metode pencegahan perilaku yang merugikan dalam asuransi kesehatan baik saat pelayanan belum diberikan (co-insurance, co-payment, dan deductible) atau saat pelayanan sedang atau setelah diberikan yang disebut dengan utilization review.

f. Konsep pemberian manfaat dan pembayaran

Konsep manfaat asuransi kesehatan dan pembayaran pelayanan akan diberikan pada sesi-11 dan sesi-12

• Sesi-11 akan mempelajari topik-topik yang berkaitan dengan manfaat atau benefit dari asuransi kesehatan. Tujuan pembelajaran pada sesi ini adalah mahasiswa mampu memahami dan menjelaskan tentang pengertian manfaat asuransi, jenis-jenis serta karakteristiknya.

• Sesi-12 akan mempelajari topik yang berkaitan dengan pembayaran pelayanan kesehatan kepada provider kesehatan. Tujuan pembelajaran adalah mahasiswa mampu memahami dan menjelaskan pengertian pembayaran dan jenis-jenisnya.

g. Konsep asuransi kesehatan modern

Konsep asuransi kesehatan modern atau managed care akan diberikan pada sesi-13 dan sesi-14.

• Sesi-13 akan membahas topik tentang pengertian managed care serta karakterisktiknya. Tujuan pembelajaran pada sesi ini adalah mahasiswa dapat memahami dan menjelaskan definisi managed care, jenis- jenisnya, serta karakteristik dari managed care.

• Sesi-14 akan membahas topik tentang karakterisik masing-masing jenis organisasi managed care. Tujuannya adalah mahasiswa mampu memahami dan menjelaskan karakteristik organisasi managed care.

13

Tabel 1. Rencana Materi Pembelajaran

No Konsep Sesi Topik

A Dasar asuransi 1 Pengatar kuliah

2 Dasar asuransi kesehatan

B Risiko 3 Risiko dan manajemen risiko

4 Rating risiko 5 Underwriting

C Hukum asuransi 6 Kontrak dan hukum askes D Perilaku dalam asuransi 7 Adverse selection

8 Moral hazard dalam askes 9 Fraud dalam askes

E Pencegahan 10 Pencegahan kerugian asuransi F Manfaat & pembayaran 11 Manfaat asuransi kesehatan

12 Pembayatan pelayanan kesehatan G Askes modern 13 Managed Care 1

14 Managed Care 2

C. REFERENSI -

D. LATIHAN

1. Sebutkan tujuan secara umum mahasiswa mempelajari ilmu asuransi kesehatan dan managed care

2. Sebutkan konsep-konsep yang akan dipelajari dalam mata kuliah asuransi kesehatan dan managed care

14

BAB 2: Pengertian Asuransi Kesehatan

A. KEMAMPUAN AKHIR YANG DIHARAPKAN

1. Mahasiswa mampu menjelaskan pengertian pembiayaan kesehatan

2. Mahasiswa mampu memahami dan menjelaskan asuransi kesehatan sebagai salah satu mekanisme pembiayaan kesehatan

3. Mahasiswa mampu memahami dan menjelaskan skema managed care sebagai pola asuransi kesehatan modern

B. URAIAN DAN CONTOH 1. Pendahuluan

Dalam pidatonya beberapa minggu lalu, presiden Joko Widodo menyinggung belum terserapnya anggaran pembelanjaan oleh Kementerian Kesehatan. Anggaran kesehatan sebesar 75 triliun rupiah baru terserap 1,53% per Juni 2020. Penulis tidak akan membahas kontroversi politis dibalik pernyataan tersebut. Nilai sebesar 75 triliun tersebut adalah contoh dari pembiayaan kesehatan.

Pembiayaan kesehatan adalah bagian yang vital dalam sistem kesehatan. Menurut Goldstein dkk sistem kesehatan masyarakat terdiri dari lima komponen utama yaitu organisasi, pembiayaan, manajemen, kinerja, dan masalah kesehatan(Goldstein et al., 2015). Menurut WHO, sistem kesehatan terdiri enam bagian utama yaitu (1) pemberian pelayanan kesehatan; (2) tenaga kesehatan; (3) informasi; (4) alat kesehatan, vaksin dan teknologi; (5) kepemimpinan dan pemerintahan; dan (6) pembiayaan dan percepatan akses pelayanan kesehatan secara universal serta pengurangan ketimpangan dalam kesehatan (Tulchinsky et al., 2014).

Atas dasar hal tersebut, tugas pemerintah dalam kesehatan masyarakat bukan hanya mencegah penyakit namun juga mendanai atau membiayai pelayanan kesehatan bagi warganya. Begitu pentingnya pembiayaan kesehatan, sehingga kesehatan masyarakat di negara yang masih memisahkan (tidak mengintegrasikan) antara pemberian pelayanan dengan pembiayaan kesehatan harus berurusan dengan penduduk yang mengalami kondisi keterbelakangan atau kemiskinan serta terlupakan dalam perawatan (Tulchinsky et al., 2014).

15

Pentingnya pembiayaan kesehatan terlihat dalam program penanggulangan tuberkulosis (TB) melalui DOTS (Directly Observed Therapy) yang direkomendasikan oleh World Health Organization (WHO). Komponen DOTS yang utama adalah komitmen pemerintah untuk meningkatkan dan mempertahankan pembiayaan melalui upaya-upaya legislasi, perencanaan, sumberdaya manusia dan pelatihan (Tulchinsky et al., 2014).

Menurut sejarah pada tahun 1960 pembiayaan kesehatan di negara-negara industri lebih diutamakan pada upaya pengobatan di rumah sakit melalui skema asuransi nasional (Tulchinsky et al., 2014). Pada tahun 1970, para ahli ekonomi dan kebijakan kesehatan beranggapan pada sistem pembiayaan pelayanan kesehatan tidak adil bagi masyarakat. Pelayanan kesehatan dan rumah sakit bersedia menyediakan pendanaan untuk mengobati orang sakit, namun tidak demikian halnya untuk menjaga status kesehatan masyarakat (Duston, 2016). Hal ini mendorong munculnya konsep Kesehatan Masyarakat Baru (New Public Health) yang mengupayakan atau mendorong derajat kesehatan melalui pengorganisasian dan pembiayaan(Tulchinsky et al., 2014).

2. Pembiayaan Kesehatan

Gambar 1 Enam komponen sistem kesehatan menurut WHO Pemberian

yankes

Tenaga kesehatan

Informasi

Alkes, vaksin, teknologi Kepemimpinan

& pemerintah PEMBIAYAAN

16

Semua negara memiliki tujuan yang sama berdasarkan kesepakatan global dalam Sustainable Development Goals (SDGs) yakni mencapai satu kondisi dimana kesehatan seluruh warga negaranya dilindungi oleh pemerintah atau disebut Universal Health Coverage (UHC). Pembiayaan kesehatan dibutuhkan untuk mencapai UHC, karena sifatnya yang dapat mengumpulkan seluruh sumberdaya kunci dalam upaya kesehatan sehingga tidak terlalu menekan masalah finansial di tingkat rumah tangga (Global Burden of Disease Health Financing Collaborator Network, 2018).

Kegiatan pembiayaan melibatkan beberapa pihak. Pengertian pembiayaan (financing) adalah pendanaan yang melibatkan berbagai pihak yaitu pembeli (konsumen, pasien), penyedia jasa (perusahaan, pelayanan kesehatan), dan pihak ketiga seperti bank dan perusahaan asuransi(Getzen, 2013). Menurut Tulchinsky dkk, pembiayaan kesehatan meliputi pembayaran yang dilakukan secara individu untuk mendapatkan pelayanan hingga pembiayaan dengan asuransi kesehatan kepada karyawan di perusahaan. Pembiayaan kesehatan juga bukan hanya memikirkan bagaimana caranya mendapatkan pendanaan, namun juga bagaimana caranya agar dana tersebut dapat dialokasikan secara efisien(Tulchinsky et al., 2014), sehingga tidak menimbulkan beban finansial pada masyarakat miskin.

Disamping mengatasi masalah finansial, pembiayaan kesehatan secara tidak langsung dapat meningkatkan derajat kesehatan seseorang. Adanya pembiayaan kesehatan ternyata dapat mempengaruhi tingkat pemanfaatan seluruh jenis pelayanan kesehatan berdasarkan konsep elastisitas (Duston, 2016). Mekanisme pembiayaan untuk peningkatan derajat kesehatan masyarakat dapat dilakukan dengan dua skema (Institute of Medicine, 2015):

Pembiayaan

Pihak ketiga Penjual

jasa

Pembeli jasa

Gambar 2 Skema komponen pembiayaan

17

1. Pembiayaan melalui pendapatan yang diperoleh rumah sakit (Internal Revenue Service atau IRS) melalui skema pajak

2. Pembiayaan melalui rancangan ulang sistem pembayaran dan penggunaan pembiayaan kesehatan

Bagaimana penerapan pembiayaan kesehatan pada setiap negara? Pembiayaan kesehatan suatu negara tergantung pada kecenderungan sistem perekonomian yang dianut. Pada negara yang menganut model ekonomi sosial (social justice model), pembiayaan kesehatan didanai oleh seluruh komunitas melalui pajak. Sedangkan pada negara dengan model ekonomi pasar (market justice model) pembiayaan didasarkan pada belanja kesehatan perorangan yang dibiayai langsung individu atau melalui asuransi kesehatan (Duston, 2016). Negara dengan sistem ekonomi pasar tidak membutuhkan peran pemerintah yang tinggi dalam pembiayaan kesehatan, kecuali pada upaya pencegahan dan peningkatan kesehatan yang membutuhkan dukungan langsung pemerintah (Tulchinsky et al., 2014), misalnya program vaksinasi.

Kegiatan pembiayaan kesehatan terdiri dari tiga fungsi utama yakni(Schieber et al., 2006):

1. Pengumpulan iuran/dana (revenue collection), yaitu upaya mendapatkan dana dari rumah tangga, bisnis, dan sumber eksternal

2. Penggabungan (pooling) yaitu upaya mengumpulkan dan mengelola pendanaan atau iuran sehingga terjadi saling berbagi risiko kesehatan antar peserta jaminan kesehatan, serta melindungi peserta dari belanja kesehatan yang besar dan tidak dapat diprediksi

3. Pembelanjaan (purchasing) yaitu upaya membeli atau memanfaatkan pelayanan baik diberikan oleh sektor swasta atau pemerintah

Market justice model

• Pembiayaan langsung individu atau melalui asuransi kesehatan

Social justice model

• Pembiayaan kesehatan dari seluruh komunitas melalui pajak

Gambar 3 Pembiayaan kesehatan berdasarkan sistem ekonomi negara

18

Supaya suatu negara dapat dengan sukses menjalankan program pembiayaan kesehatan, maka menurut Tulchinsky dkk delapan hal berikut sebaiknya direkomendasikan untuk dijalankan, yaitu(Tulchinsky et al., 2014):

1. Ada insentif jika tercapai kinerja dalam pencegahan penyakit dan promosi kesehatan

2. Pencapaian perlindungan menyeluruh melalui jaminan sosial atau sistem berbasis pajak

3. Pembiayaan kesehatan masuk dalam program kemanfaatan sosial negara 4. Alokasi pembiayaan kesehatan dari PDB di atas 6%

5. Perubahan paradigma dari perencanaan pada sisi penawaran menjadi biaya per kapita

6. Adanya pengukuran kinerja atau output

7. Memprioritaskan dana hibah untuk meningkatkan tujuan nasional dan program kesehatan khusus

Revenue collection

•Pengumpulan dana dari rumah tangga, bisnis dan sumber eksternal

Pooling

•Mengumpulkan dan mengelola pendanaan/iuran agar ada pertukaran risiko

Purchasing

•Membeli/

memanfaatkan pelayanan dari swasta atau pemerintah

Gambar 4 Fungsi utama pembiayaan

19

8. Peningkatan pembiayaan pada tingkat nasional, provinsi dan kota/kabupaten sebesar 7-10% dari PDB

9. Mengembangkan penambahan asuransi kesehatan

10. Mengutamakan pelayanan kesehatan paket dan hak konsumen 11. Mengurangi rawat inap akut menjadi < 3 per 1.000 populasi 12. Pendanaan secara kapitasi pada dinas kesehatan kota

13. Pemberian penalti jika terjadi kelebihan hospitalisasi dan tindakan bedah 14. Mendorong adanya integrase pelayanan kesehatan

3. Asuransi Kesehatan dan Managed Care

Bagaimana kaitan asuransi kesehatan dengan pembiayaan kesehatan? Asuransi kesehatan merupakan salah satu cara untuk membiayai pelayanan kesehatan(Getzen, 2013). Pada negara-negara yang menganut sistem pembiayaan kesehatan yang berasal dari berbagai sumber (multiple health financing), umumnya pelayanan kesehatan dibiayai dari asuransi kesehatan. Misalnya pada negara Amerika Serikat (AS) (Duston, 2016). Pada tahun 2012, pembiayaan kesehatan di AS sebesar 40% bersumber dari Medicare dan 32% dari Medicaid (Getzen, 2013).

Pembiayaan kesehatan dapat berasal dari tiga sumber yaitu publik, swasta, dan bantuan internasional. Asuransi kesehatan merupakan sumber pembiayaan kesehatan yang dapat berasal dari publik (berbentuk asuransi kesehatan sosial, misalnya Jaminan Kesehatan Nasional), dan dapat berasal dari swasta (dalam bentuk asuransi kesehatan swasta) (Tulchinsky et al., 2014). Iuran atau kontribusi pada asuransi kesehatan sosial umumnya berdasarkan pada pendapatan, sedangkan pada asuransi kesehatan swasta umumnya berdasarkan risiko atau penyakit yang diderita(McKee et al., 2013).

20

Disamping itu sumber pembiayaan kesehatan dari suatu negara dibagi berdasarkan sistem kesehatan yang dianut. Tabel berikut menjelaskan perbedaan sumber pembiayaan menurut sistem kesehatan nasional(Tulchinsky et al., 2014).

Tabel 1 Perbedaan sumber pembiayaan negara berdasarkan sistem kesehatan yang dianut

Tipe Sistem Kesehatan Sumber Pembiayaan

• Bismarckian Health Insurance melalui jaminan sosial [Jerman, Jepang, Perancis, Austria, Belgia, Swiss dan Israel]

Pajak pekerja-pengusaha atau jaminan sosial yang wajib dibayarkan untuk Dana Kesehatan

• Beveridge National Health Service [Inggris, Norwegia, Swedia,

Denmark, Italia, Spanyol, Portugal, Yunani]

Pajak dan pendapatan negara, pembiayaan nasional dengan sistem kapitasi (Inggris), kombinasi pajak nasional, regional & local (pada negara- negara Nordic)

• Semashko National Health System [pada negara-negara pecahan Uni Sovyet]

Pajak dan pendapatan negara dengan perencanaan dan pengendalian yang kuat oleh pemerintah.

• Douglas National Health Insurance melalui pemerintah [Kanada, Australis]

Pajak, urun biaya antara pemerintah provinsi dengan negera federal

• Mixed private/public system [AS, Amerika Latin, Filipina, Nigeria

Asuransi kesehatan swasta melalui karyawan, dan asuransi kesehatan sosial melalui jaminan sosial bagi kelompok populasi tertentu.

Dengan demikian dapat disimpulkan bahwa asuransi kesehatan merupakan sumber pembiayaan kesehatan yang utama di suatu negara. Pada tahun 2020 ini

Pembiayaan Kesehatan

Publik Asuransi kesehatan sosial (wajib)

Swasta

Asuransi kesehatan swasta atau komersial (sukarela)

Gambar 5 Pembiayaan Kesehatan dari Asuransi

21

diperkirakan asuransi kesehatan akan mengalami kecenderungan atau trend sebagai berikut:

1. Akan mengurangi klaim obat dan lebih mendekatkan diri dengan pelayanan kesehatan untuk melakukan tindakan medis segera(Wolpert, 2020)

2. Memanfaatkan big data untuk memprediksi risiko(Wolpert, 2020) (EY Insurance, 2015)

3. Menghadapi krisis penyakit tidak menular karena karakteristiknya yang berkaitan dengan perilaku dan durasi penyakit yang panjang(EY Insurance, 2015)

4. Terjadi pergeseran tujuan penggunaan asuransi lebih kepada dampak dan nilai kesehatan yang diinginkan(EY Insurance, 2015)

5. Penggunaan teknologi mobile health(EY Insurance, 2015)

6. Menempatkan konsumen/nasabah sebagai pusat(EY Insurance, 2015) 7. Tekanan terhadap peran underwriter

Melihat tantangan tersebut di atas, maka dibutuhkan skema asuransi kesehatan yang benar-benar efisien dan tidak merugikan seluruh pelaku. Pelaku asuransi kesehatan memiliki keunikan yaitu selain terdapat pihak yang menanggung (insurer) dan yang ditanggung risikonya (insured), terdapat pula pemberi pelayanan kesehatan (PPK) atau disebut dengan provider kesehatan (health provider). Gambar 6 memperlihatkan pelaku asuransi kesehatan tradisional yang saling independen dan disebut dengan asuransi kesehatan tradisional

Asuransi Kesehatan Tradisional

Insurer

Health provider Insured

Gambar 6 – Pelaku Asuransi Kesehatan Tradisional

22

Supaya terjadi efisiensi dalam bagi ketiga pihak pelaku asuransi kesehatan, maka muncullah konsep yang disebut dengan managed-carei atau asuransi kesehatan modern. Konsep ini menggabungkan ketiga pihak tersebut, sehingga mengintegrasikan antara pelayanan, pembiayaan dan pengumpulan risiko (risk pooling). Gambar 7 menjelaskan skema managed-care.

Gambar 7 – Skema Managed Care

Gambar 8 Sebuah karikatur yang dibuat oleh perusahaan asuransi EY Insurance yang menggambarkan tentang kondisi asuransi kesehatan pada

era disrupsi

Insurer

Health

provider

Insured

23 KESIMPULAN

Menurut WHO, sistem kesehatan terdiri enam bagian utama yaitu (1) pemberian pelayanan kesehatan; (2) tenaga kesehatan; (3) informasi; (4) alat kesehatan, vaksin dan teknologi; (5) kepemimpinan dan pemerintahan; dan (6) pembiayaan dan percepatan akses pelayanan kesehatan secara universal serta pengurangan ketimpangan dalam kesehatan.

Pengertian pembiayaan (financing) adalah pendanaan yang melibatkan berbagai pihak yaitu pembeli (konsumen, pasien), penyedia jasa (perusahaan, pelayanan kesehatan), dan pihak ketiga seperti bank dan perusahaan asuransi.

Asuransi kesehatan merupakan sumber pembiayaan kesehatan yang dapat berasal dari publik (berbentuk asuransi kesehatan sosial, misalnya Jaminan Kesehatan Nasional), dan dapat berasal dari swasta (dalam bentuk asuransi kesehatan swasta atau komersil).

LATIHAN

1. Mengapa negara membutuhkan pembiayaan kesehatan?

2. Mengapa asuransi kesehatan disebut sebagai bagian dari pembiayaan kesehatan?

3. Mengapa asuransi kesehatan sosial umumnya bersifat wajib?

4. Mengapa asutansi kesehatan komersil bersifat sukarela?

5. Mengapa dibutuhkan asuransi kesehatan modern?

KUIS

1. Skema pembiayaan terdiri dari:

A. Pihak penjual jasa

B. Pihak pembeli jasa + penjual jasa

C. Pihak pembeli jasa + penjual jasa + pihak ketiga

2. Pada negara dengan sosial justice model, pembiayaan kesehatan berasal dari:

A. Pajak

B. Pembelajaan kesehatan individu C. Asuransi kesehatan komersil

3. Asuransi kesehatan merupakan sumber pembiayaan kesehatan yang dapat berasal dari:

24 A. Publik

B. Swasta

C. Bantuan internasional

4. Membeli/ memanfaatkan pelayanan dari swasta atau pemerintah, merupakan fungsi pembiayaan kesehatan yang disebut dengan

A. Revenue collecting B. Risk pooling C. Purchasing

5. Manakah dari komponen sistem kesehatan yang menggambarkan tentang asuransi kesehatan?

A. Pembiayaan kesehatan B. Tenaga kesehatan C. Informasi kesehatan

25

Bab 3: Pengertian dan Konsep Risiko

A. KEMAMPUAN AKHIR YANG DIHARAPKAN 1. Mahasiswa mampu menjelaskan konsep risiko 2. Mahasiswa mampu menjelaskan pengertian kerugian 3. Mahasiswa mampu mengidentifikasi jenis risiko

4. Mahasiswa mampu menjelaskan cara pengendalian risiko

B. URAIAN DAN CONTOH 1. Konsep Risiko

Terminologi “risk” atau risiko sering dipakai pada berbagai disiplin ilmu. Disiplin tersebut misalnya pada ilmu ekonomi, ilmu perilaku, statistik, aktuaria, ilmu sejarah, dan keselamatan kerja. Dalam ilmu ekonomi ada risiko hutang luar negeri, dalam ilmu perilaku ada tindakan yang mendekati risiko atau risk taking, dalam ilmu statistik terdapat perhitungan probabilitas yang menunjukkan nilai risiko, dalam ilmu aktuaria terdapat perhitungan risiko kerugian, dalam ilmu sejarah terdapat risiko, dan dalam keselamatan kerja terdapat risiko kecelakaan yang akan dialami pekerja. Pada dasarnya istilah risiko berkaitan dengan suatu kejadian atau kondisi.

Secara definitif, risiko atau risk adalah suatu kondisi ketidakpastian yang bekaitan dengan kejadian yang merugikan (Geroge E. Rejda & McNamara, 2016). Pada masyarakat umum, risiko berkaitan dengan kondisi ketidakpastian (uncertainty).

Ketidakpastian tersebut berkaitan dengan kejadian mengalami kerugian. Misalnya:

risiko meninggal akibat kecelakaan lalu lintas, dan risiko kanker paru pada perokok.

Kedua risiko tersebut terjadi karena adanya kondisi ketidakpastian. Pada pekerja asuransi, istilah risiko berkaitan dengan “benda” atau “jiwa” yang akan diasuransikan.

Misalnya: supir memiliki risiko buruk (kecelakaan, kesehatan, dan sebagainya), atau gedung itu memiliki risiko rendah (terbakar, hancur, dan sebagainya).

Meskipun risiko merupakan kondisi ketidakpastian (uncertainty), namun keduanya memiliki perbedaan. Kemungkinan terjadinya risiko dapat diprediksi atau diketahui,

26

sementara kemungkinan pada kondisi ketidakpastian (uncertainty) sama sekali tidak ketahui. Suatu negara dapat diukur atau diprediksi mengalami penularan Covid-19.

Namun ketika ditanyakan kepastian Covid-19 berakhir sulit diukur kepastiannya.

Sementara menurut (Vaughan & Vaughan, 2014), adanya risiko menimbulkan kondisi ketidakpastian (uncertainty) pada individu atau seseorang. Ketidakpastian merupakan reaksi psikologis akibat kurangnya pengetahuan seseorang terhadap kejadian yang akan datang. Dengan demikian ketidakpastian pada seseorang tergantung pada pengetahuan dan sikap yang dimiliki. Seseorang dengan latar belakang pendidikan dokter lebih mudah menilai kepastian mengalami sakit, dibanding orang yang sama sekali tidak terpapar informasi kesehatan.

Tingkat risiko dihitung berdasarkan probabilitas atau kemungkinan kondisi yang menimbulkan kerugian akan terjadi. Jika kerugian pasti terjadi maka tingkat risiko mencapai 1 (pasti ada risiko). Jika kerugian pasti tidak terjadi maka tingkat risiko 0 (tidak ada risiko). Dalam praktiknya risiko dinyatakan dalam ukuran kualitatif yaitu sangat berisiko, berisiko, dan tidak berisiko. Dalam hal membandingkan dua atau lebih keadaan, maka risiko dapat dinyatakan dengan “lebih berisiko” dan/atau “kurang berisiko”. Risiko seseorang mengalami kanker bisa saja diukur dengan studi terhadap rekam medis di rumah sakit sehingga dihasilkan misalnya angka 0,70 yang artinya risiko terkena kanker sekitar 70%. Namun ukuran ini tidak dapat digunakan sebagai dasar menilai risiko yang benar. Pada kenyataannya, risiko diukur dengan membandingkan antara kelompok satu dengan kelompok lain. Salah satu ukuran epidemiologis yang sering dipakai untuk membandingkan risiko adalah relative risk (RR). Misalnya sebuah studi terhadap orang dewasa pria di kota A didapatkan RR = 3 yang artinya risiko kanker pada kelompok orang dewasa yang merokok lebih tinggi tiga kali dibanding kelompok yang tidak merokok.

Demikian pula dalam penilaian risiko pada asuransi kesehatan. Perusahaan asuransi tidak mengukur si A memiliki risiko sakit sekian persen, namun mengelompokkan mereka ke dalam kelompok yang bersifat kualitatif yaitu “Risiko sangat tinggi” “risiko tinggi” “risiko sedang” “risiko rendah” dan “tidak berisiko”.

Dalam kaitannya dengan asuransi kesehatan, (Vaughan & Vaughan, 2014) risiko didefinisikan sebagai suatu kondisi yang memungkinkan adanya penyimpangan yang

27

tidak diharapkan dari tujuan yang akan dicapai. Dengan demikian risiko memiliki karakteristik sebagai berikut:

1. Merupakan kondisi yang riil terjadi yang berasal dari lingkungan eksternal seseorang, sehingga situasi yang hanya rekaan atau dugaan tanpa ada bukti kejadiannya bukan dianggap risiko. Meskipun seseorang dapat meramalkan suatu risiko kapan terjadi, namun ramalan tersebut didasarkan pada kejadian empirik sebelumnya.

2. Terdapat kemungkinan kerugian, sehingga satu kondisi yang terus menerus menguntungkan seseorang bukan merupakan risiko. Namun apakah ada kejadian yang selalu menguntungkan orang? Penambahan usia seseorang selama ia masih hidup sudah pasti akan terjadi, sehingga sulit dikatakan bahwa seseorang memiliki risiko umurnya tidak bertambah selama dirinya masih hidup. Dalam asuransi dikenal dengan risiko kematian sehingga melahirkan produk asuransi jiwa atau jaminan kematian.

3. Sulit diukur secara pasti (tidak pasti/uncertainty), namun hanya dapat ditentukan kemungkingan munculnya risiko. Berapa persen risiko Anda tertular Covid-19?

Jawaban ini sulti dijawab karena adanya ketidakpastian. Kita dengan mudah dapat menentukan kapan seseorang tertular Covid-19 yaitu ketika tidak menerapkan protokol kesehatan memakai masker, mencuci tangan dan menjaga jarak. Namun berapa persen seseorang terkena Covid-19 sulit ditentukan.

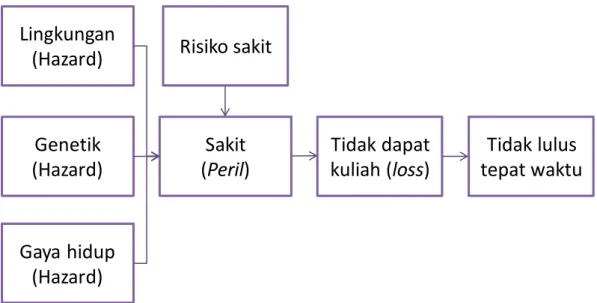

2. Perbedaan Antara Risiko dengan Peril dan Hazard

Dalam dunia asuransi, sering terdapat salah pengertian tentang perbedaan antara risiko dengan peril dan hazard. Penyebab dari kerugian disebut dengan peril. Misalnya:

penyebab kebakaran, penyebab hujan badai, penyebab kemalingan, dan sebagainya.

Sedangkan kondisi yang dapat menyebabkan timbulnya atau meningkatkan penyebab kerugian (peril) disebut dengan hazard. Suatu kondisi bisa dikategorikan peril atau hazard, misalnya kondisi sakit. Penyebab kerugian ekonomi pada seseorang adalah kondisi sakit (peril). Namun kondisi sakit bisa sebagai hazard, yaitu dapat menimbulkan atau meningkatkan terjadinya kematian.

28

Gambar 1. Perbedaan risk, peril, hazard, dan loss

Hazard terdiri dari empat yaitu physical hazard, moral hazard, morale hazard, dan legal hazard.

a. Atribut fisik yang dapat meningkatkan kemungkinan kerugian oleh suatu peril disebut dengan physical hazard. Misalnya: kebakaran (peril) dapat meningkat karena adanya hazard seperti tipe bangunan, lokasi bangunan, dan tingkat hunian gedung.

b. Moral hazard dapat meningkatkan kerugian peril dalam bentuk karakter yang cenderung tidak jujur dari seseorang yang ditanggung kerugiannya.

c. Sedangkan morale hazard berkaitan dengan tindakan seseorang untuk menambah kerugian ketika dirinya telah menjadi peserta asuransi yang disebabkan oleh perbedaan sikap terhadap pertanggungan kerugian (jadi bukan ketidakjujuran).

Misalnya kecenderungan dokter memberikan pelayanan yang lebih baik kepada pasien yang memiliki asuransi, kecenderungan pasien lebih bersikap hati-hati dalam mencegah penyakit.

d. Legal hazard berkaitan dengan kecenderungan memperburuk kondisi (menimbulkan kerugian) yang didorong oleh aspek hukum.

3. Kerugian dan Risiko

Kerugian atau loss merupakan satu kondisi seseorang mengalami hal-hal yang tidak diharapkan seperti kehilangan, sakit, kebakaran dan sebagainya. Kemungkinan suatu

Sakit (Peril)

Tidak dapat kuliah (loss)

Tidak lulus tepat waktu Genetik

(Hazard) Lingkungan

(Hazard)

Gaya hidup (Hazard)

Risiko sakit

29

kerugian terjadi pada seseorang disebut dengan chance of loss yaitu probabilitas suatu kejadian kerugian akan terjadi. Probabilitas tersebut ada yang sifatnya obyektif (objective probability) dan subyektif (subjective probability).

a. Objective probability merupakan kemungkinan terjadi kerugian berdasarkan sudut pandang orang lain bahwa tidak ada perubahan kondisi yang mempengaruhi kejadian tersebut. Misalnya: kemungkinan seseorang mengalami ISPA jika tidak melakukan pengobatan.

b. Sementara subjective probability lebih kepada estimasi terhadap kejadian kerugian oleh dirinya sendiri, misalnya orang yang terus merokok yang meyakini bahwa nikotin tidak membahayakan kesehatan. Subjective probability dipengaruhi oleh karakteristik personal seseorang seperti usia, jenis kelamin, pengetahuan, pendidikan, serta gaya hidup.

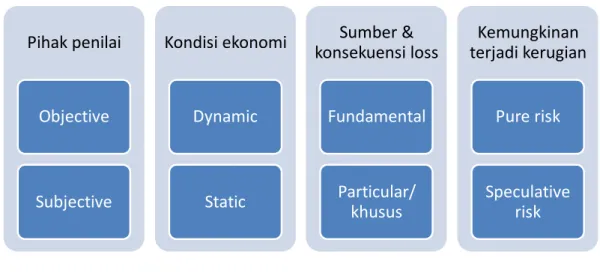

4. Jenis Risiko

Dilihat dari pihak yang menilainya, risiko terbagi menjadi: a) Risiko obyektif (objective risk) dan b) Risiko subyektif (subjective risk). Perbedaan keduanya akan dijelaskan sebagai berikut:

a. Risiko obyektif merupakan jenis risiko yang dapat diukur secara rasional dan merupakan selisih relatif antara kerugian aktual (loss actual) dengan kerugian yang diharapkan (expected loss). Misalnya dari populasi 10.000 penduduk desa ada kemungkinan 100 atau 1% yang mengalami kanker darah pada tahun ini. Pada tahun berikutnya kemungkinan hanya 90 penduduk, atau 110 penduduk yang mengalami kaknker darah. Selisih antara 100 dengan 90, atau 100 dengan 110 ini disebut dengan risiko obyektif. Risiko obyektif akan berkurang jika paparan/pajanan risiko semakin meningkat. Untuk menghitungnya secara statistik bisa menggunakan ukuran sebaran seperti standar deviasi atau koefisien variasi.

Konsep risiko obyektif menghasilkan hukum yang terkenal dalam asuransi yaitu law of large numbers. Hukum ini menyatakan bahwa semakin tinggi jumlah subyek yang terpapar risiko, maka selisih risiko aktual terhadap risiko yang diharapkan semakin kecil.

b. Risiko subyektif (subjective risk) atau perceived risk adalah kondisi ketidakpastian yang didasarkan atas dugaan orang yang memiliki risiko tersebut. Misalnya

30

seorang supir yang mengalami demam panas dan memaksakan diri untuk mengendarai mobil. Dirinya mengalami kondisi ketidakpatian apakah akan sampai rumah dengan selamat atau demamnya bertambah parah. Risiko subyektif akan berbeda antara satu orang dengan orang lain. Ada orang yang menganggap kopi tidak berisiko terhadap kesehatan, ada yang berusaha mengindari minum kopi karena dianggap berisiko terhadap kesehatan. Risiko subyektif pada orang yang berpandangan konservatif dan hati-hati dalam menjalani hidup, lebih tinggi dibanding orang yang lebih modern.

Berdasarkan perubahan yang terjadi secara ekonomi, risiko terbagi menjadi risiko dinamis (dynamic risk) dan risiko statis (static risk).

a. Risiko dinamis terjadi akibat adanya perubahan situasi/kondisi ekonomi seperti perubahan harga, selera konsumen, pendapatan dan pengeluaran, serta tekonologi yang berakibat terhadap ekonomi masyarakat.

b. Sementara risiko statis tidak dipengaruhi oleh situasi/kondisi ekonomi negara.

Kondisi di luar situasi ekonomi misalnya kondisi alam, ketidakjujuran personal.

Risiko statik lebih mudah diprediksi dibanding risiko dinamis.

Berdasarkan sumber dan konsekuensi kerugian, risiko dibagi menjadi risiko mendasar (fundamental risk), dan risiko khusus (particular risk).

a. Risiko fundamental menimbulkan kerugian yang bersifat tidak personal atau bersumber dan memiliki konsekuensi terhadap kelompok masyarakat, serta dampaknya berpengaruh terhadap lingkungan yang sangat luas. Misalnya:

pengangguran, perang, inflasi, gempa bumi, banjir.

b. Sedangkan risiko partikular bersumber serta memberi konsekunsi kepada personal/individu, atau risiko yang dampaknya relatif hanya mempengaruhi dirinya sendiri (pribadi) baik secara kualitas maupun kuantitas. Misalnya:

kebakaran rumah tinggal, kejahatan pencurian.

Berdasarkan kemungkinan menerima kerugian atau manfaat, maka risiko terbagi menjadi risiko murni (pure risk) dan risiko spekulatif (speculative risk).

a. Pada risiko spekulatif, baik kemungkinan mengalami kerugian dan kemungkinan mendapatkan keuntungan (manfaat) bisa terjadi dua-duanya, sehingga risiko spekualtif masih mengandung dua kemungkinan (rugi atau tidak rugi) jika terjadi.

31

Misalnya: investasi saham di bursa efek yang bersifat spekulatif karena bisa menimbulkan kerugian atau malah mendapat keuntungan, dalam perjudian, investasi bisnis, dll.

b. Sedangkan pada risiko murni, hanya ada satu kemungkinan kerugian/keuntungan.

Misalnya: dalam hal kepemilikan harta seperti mobil. Dalam asuransi, jenis risiko yang ditanggung adalah pure risk Karen risiko yang memang menimbulkan kerugian jika terjadi, dan tidak akan menimbulkan kerugian atau pun menimbulkan keuntungan jika tidak terjadi. Sehingga dalam risiko murni, kerugian pasti akan terjadi. Contoh: kebakaran, kecelakaan, kebangkrutan dan sebagainya

Risiko murni (pure risk) terdiri dari empat jenis yaitu:

1. Risiko personal (personal risk), yaitu jenis risiko yang menyebabkan kehilangan pendapatan atau kehilangan harta benda akibat tidak memiliki penghasilan. Kehilangan pendapata bisa disebabkan oleh peril sebagai berikut kematian, usia lanjut, sakit atau cacat, dan pengangguran.

2. Risiko kepemilikan (property risk), yaitu jenis risiko yang muncul akibat terjadi pencurian atau kerusakan barang. Dalam risiko kepemilikan terdapat dua kerugian yang muncul yaitu kerugian yang bersifat langsung (direct loss) dan tidak langsung (indirect loss atau consequential loss). Contoh direct loss adalah kebakaran rumah. Akibat kebakaran maka pemilik rumah akan memperbaikinya dan menimbulkan kerugian yang bersifat tidak langsung (indirect loss) yaitu menempati rumah yang sudah rusak.

3. Risiko ganti rugi (liability risk), yaitu jenis risiko yang muncul akibat kejadian yang tidak disengaja atau akibat kecerobohan atau kelalaian orang lain.

Misalnya: kendaraan ditabrak pengendara lain.

4. Risiko yang muncul akibat kegagalan orang lain. Misalnya: kerugian akibat rekanan gagal menyelesaikan proyek

32

Gambar 2. Jenis Risiko

5. Pengendalian Risiko

Setiap orang dapat mengatasi kerugian yang mungkin akan dialami dengan cara mengendalikan risiko atau risk management. Hungelmann menyatakan manajemen risiko merupakan cara seseorang dalam mengendalikan kerugian yang akan dialami tanpa menawarkan pertanggungan ke pihak lain. Sehingga dalam pengendalian risiko, menurut Hungelmann pertama kali orang akan mencegah kerugian tidak menggunakan asuransi, lalu kemudian dengan membeli asuransi (Hungelmann, 2009).

Pengendalian risiko dapat dilakukan dengan empat cara yaitu menghindari (avoid), mengurangi (reduce), menahan (retain), dan memindahkan (transfer) (Hungelmann, 2009).

a. Menghindari risiko (risk avoid)

Cara ini dilakukan dengan sama sekali risiko dihindari atau tidak memberi kesempatan untuk menghadapi risiko. Hal ini mirip dengan ketika Anda menghindar bertemu dengan orang yang diperkirakan akan memberikan risiko waktu hilang akibat perilakunya yang selalu bergosip. Anda berusaha sama sekali tidak berkomunikasi dengan dirinya bahkan melakukan blocking terhadap nomor teleponnya. Beberapa contoh lainnya adalah:

• Tidak mengijinkan mengeluarkan Surat Ijin Mengemudi kepada anak remaja di bawah usia 17 tahun

Pihak penilai

Objective

Subjective

Kondisi ekonomi

Dynamic

Static

Sumber &

konsekuensi loss

Fundamental

Particular/

khusus

Kemungkinan terjadi kerugian

Pure risk

Speculative risk

33

• Membatalkan berlibur ke wilayah yang masuk zona merah penularan Covid-19

b. Mengurangi risiko (risk reduce)

Pengendalian risiko dapat dilakukan dengan melakukan pengurangan terhadap kemungkinan kerugian. Berbeda dengan cara sebelumnya yang tidak memberikan toleransi, pada metode ini orang bersedia berurusan dengan risiko namun dalam jumlah kecil. Misalnya pada kasus sebelumnya yang sama sekali tidak mau bertemu seseorang yang selalu bergosip, pada kasus ini ia tidak dapat menghindar untuk bertemu. Maka cara yang dilakukan adalah mengurangi risiko kehilangan waktu akibat bergosip, misalnya dengan berpura-pura menerima telepon orang lain, tidak duduk berdekatan dan sebagainya. Contoh lainnya adalah:

• Menyantap makanan yang sehat, tidak merokok, dan cukup waktu istirahat untuk mengurangi risiko terkena penyakit

• Menggunakan sabuk pengaman saat berkendara c. Menahan risiko (risk retain)

Pada metode ini orang berupaya menahan risiko dengan mengorbankan sejumlah dana. Menahan risiko dapat dilakukan secara sukarela (voluntary) dan dipaksakan (involuntary).

Menahan risiko yang bersifat sukarela misalnya untuk mendapatkan premi asuransi yang murah, seseorang bersedia menerima skema urun biaya (deductible) jika terjadi kerugian misalnya sakit. Cara lainnya misalnya tidak membeli asurnasi/jaminan kecelakaan kerja karena melakukan pekerjaan di rumah.

Menahan risiko yang bersifat dipaksakan yaitu membayar sejumlah uang ketika terjadi kerugian. Misalnya ketika harus dirawat membayar sejumlah tagihan pelayanan rumah sakit karena tidak memiliki asuransi kesehatan.

34

Gambar 3. Pengendalian Risiko

d. Memindahkan risiko (risk tranfer)

Cara yang terakhir adalah memindahkan risiko yang dimiliki ke pihak lain. Metode inilah yang dikenal dengan asuransi. Perusahaan asuransi umumnya menanggung lima risiko utama dalam kehidupan manusia, yaitu (Hungelmann, 2009):

• Kehancuran atau kerusakan tempat tinggal yang bersifat mayor

• Gugatan dari pihak lain yang merugikan

• Kematian premature

• Cacat jangka waktu lama

• Biaya pengobatan yang besar

Menurut Hungelmann meskipun asuransi bukan satu-satunya cara mengendalikan risiko kerugian, namun kesehatan (dalam hal ini biaya pengobatan) merupakan salah satu risiko utama seseorang yang dapat diasuransikan.

Terkait dengan asuransi kesehatan, risiko yang ditanggung adalah risiko yang bersifat murni (pure risk). Adapun syarat-syarat yang harus dipenuhi adalah:

Menghindari risiko (Risk avoid)

Mengurangi risiko (Risk reduce)

Menahan risiko (Risk retain)

Memindahkan

risiko (Risk transfer)

35

• Risiko yang terjadi bukan karena kesengajaan serta bukan kejadian yang sukar diprediksi.

• Risiko harus bersifat homogen dan umum terjadi

KESIMPULAN

Risiko atau risk adalah suatu kondisi ketidakpastian yang bekaitan dengan kejadian yang merugikan.

Dalam dunia asuransi, sering terdapat salah pengertian tentang perbedaan antara risiko dengan peril dan hazard. Penyebab dari kerugian disebut dengan peril. Hazard terdiri dari empat yaitu physical hazard, moral hazard, morale hazard, dan legal hazard.

Kerugian atau loss merupakan satu kondisi seseorang mengalami hal-hal yang tidak diharapkan seperti kehilangan, sakit, kebakaran dan sebagainya. Kemungkinan suatu kerugian terjadi pada seseorang disebut dengan chance of loss yaitu probabilitas suatu kejadian kerugian akan terjadi.

Probabilitas tersebut ada yang sifatnya obyektif (objective probability) dan subyektif (subjective probability).

Dilihat dari pihak yang menilainya, risiko terbagi menjadi: a) Risiko obyektif (objective risk) dan b) Risiko subyektif (subjective risk). Berdasarkan perubahan yang terjadi secara ekonomi, risiko terbagi menjadi risiko dinamis (dynamic risk) dan risiko statis (static risk). Berdasarkan kemungkinan menerima kerugian atau manfaat, maka risiko terbagi menjadi risiko murni (pure risk) dan risiko spekulatif (speculative risk).

Pengendalian risiko dapat dilakukan dengan empat cara yaitu menghindari (avoid), mengurangi (reduce), menahan (retain), dan memindahkan (transfer)

LATIHAN

1. Mengapa terdapat perbedaan antara risiko dengan kerugian?

2. Bagaimanakah perbedaan antara risiko dengan ketidakpastian?

3. Bagaimanakah Anda membedakan antara risiko, peril, dan hazard?

4. Bagaimana membedakan antara moral hazar dengan physical hazard?

5. Bagaimana kita membedakan antara morale hazard dengan moral hazard?

36

6. Mengapa risiko obyektif berbeda dengan risiko subyektif?

7. Bagaimana Anda membedakan antara risiko dinamis dengan risiko statis?

8. Mengapa risiko murni dengan risiko spekulatif dikatakan berbeda?

9. Jelaskan jenis-jenis risiko murni !

10. Berikan contoh pengendalian risiko sakit dengan risk avoid!

11. Berikan contoh pengendalian risiko sakit dengan risk reduce!

12. Berikan contoh pengendalian risiko sakit dengan risk retain!

13. Berikan contoh pengendalian risiko sakit dengan risk transfer!

14. Mengapa asuransi bukan satu-satunya cara untuk mengendalikan risiko?

15. Dari konsep risiko yang sudah kalian pelajari, kira-kira menurut Anda mengapa sebagian orang tidak mau atau belum bersedia membeli asuransi?

37

Bab 4: Rating dan Underwriting

A. KEMAMPUAN AKHIR YANG DIHARAPKAN

1. Mahasiswa dapat memahami pengertian rating dalam asuransi kesehatan 2. Mahasiswa dapat menjelaskan fungsi underwriting dalam asuransi kesehatan

B. URAIAN DAN CONTOH 1. Pendahuluan

Dalam media online bisnis.com tertulis sebuah artikel berita yang secara umum menyatakan bahwa pada masa pandemi covid-19 perusahaan asuransi kembali meluncurkan produk “murni” asuransi kesehatan tanpa embel-embel investasi. Seperti kita ketahui, di Indonesia banyak bermunculan produk asuransi kesehatan yang digabung dengan investasi dengan nilai premi yang tinggi. Selama masa pandemi, daya beli masyarakat berkurang namun permintaan terhadap asuransi kesehatan tinggi sehingga produk asuransi kesehatan diluncurkan ke pasar kembali ke cara tradisional yaitu tanpa dibarengi dengan investasi (Gunawan, 2020). Penurunan nilai premi asuransi kesehatan akibat perubahan produk asuransi membutuhkan perhitungan yang tepat dengan memperhitungkan berbagai faktor.

Gambar 1 memperlihatkan deficit dana JKN akibat target penerimaan tidak tercapai.

Opsi kenaikan iuran menjadi salah satu keputusan pemeintah Jokowi (sumber:

bisnis.com)

38

Pada bab ini akan dibahas seleksi dan penentuan risiko calon nasabah asuransi kesehatan serta menjelaskan bagaimana peran underwriting dalam menentukan risiko dan nilai premi asuransi kesehatan.

2. Pengertian Rating

Rating adalah metode untuk menentukan premi asuransi yang harus dibebankan kepada calon nasabah individu atau kelompok. Rating juga berkaitan dengan pemberian harga pada produk asuransi. Perusahaan asuransi tentunya menginginkan agar pendapatan yang diperoleh dari pembayaran premi dan hasil investasi dapat menutupi seluruh klaim dan biaya serta menghasilkan profit (George E. Rejda, 2008).

Proses untuk memprediksi kerugian dan beban insurer serta mengalokasikan biaya- biaya tersebut pada kelompok insured disebut dengan ratemaking (Vaughan &

Vaughan, 2014).

Premi asuransi dan rate ditentukan oleh professional yang khusus menanganinya yaitu Aktuaris (Actuary), seorang ahli matematika terapan dalam perencanaan, pemberian harga dan penelitian yang berkaitan dengan asuransi. Khusus dalam asuransi jiwa (termasuk kesehatan), seorang aktuaria akan mempelajari data-data statistik penting data kelahiran, kematian, pernikahan, penyakit, pekerjaan, pension, dan kecelakaan (George E. Rejda, 2008). Aktuaris umumnya menyelesaikan masalah-masalah aktual di perusahaan bisnis khususnya yang berkaitan dengan risiko (Persatuan Aktuaris Indonesia, n.d.). Pada perusahaan asuransi besar terdapat Departemen Aktuaria yang menentukan harga premi, sementara pada perusahaan kecil melakukan kerjasama dengan perusahaan konsultan aktuaria (Vaughan & Vaughan, 2014).

Rate asuransi yang ditentukan oleh Aktuaris harus cukup untuk menutup biaya operasional, tidak terlalu mahal dan tidak ada diskriminasi. Berkaitan dengan hal tersebut ada dua jenis rate yang dihitung oleh Aktuaris yaitu rate kelompok atau class rate, dan rate individu atau individual rate (Vaughan & Vaughan, 2014).

Rate kelompok atau class rate merupakan metode perhitungan harga premi asuransi untuk seluruh kelompok atau kelas berdasarkan usia atau jenis kelamin. Rate kelompok merupakan metode yang paling banyak digunakan saat ini dalam asuransi kesehatan (Vaughan & Vaughan, 2014). Class rate disebut juga community rating yaitu metode pemeringkatan yang menempatkan seluruh anggota komunitas dalam satu

39

kumpulan risiko. Dengan metode ini, satu kelompok akan mendapatkan hasil nilai premi yang sama (R. Kongstvedt, 2020).

Rate individu diterapkan jika calon insured sangat bervariatif sehingga perhitungannya bukan dalam satu kelompok. Terdapat tiga pendekatan dalam metode rating yaitu: 1) judgment rating; 2) manual rating; 3) schecule rating; 4) experience rating (Morissey, 2008; Vaughan & Vaughan, 2014).

a. Judgment rating adalah metode menentukan rate dengan menggunakan dasar pertimbangan. Metode ini merupakan gabungan pekerjaan ratemaking dengan underwriting, dan rate ditentukan oleh underwriter. Metode ini dipakai ketiga tidak terdapat data-data statistik yang dapat dipercaya, dan umumnya digunakan pada asuransi kelautan/maritime.

b. Manual rating adalah metode rating menggunakan rate based atau dasar pemeringkatan berdasarkan karakteristik individu atau kelompok. Karakteristik individu yang diukur adalah usia, jenis kelamin, domisili, jenis pekerjaan, dan status kesehatan. Cara ini merupakan pendekatan yang sudah lama dilakukan dalam industri asuransi, dan umumnya diterapkan pada calon nasabah individu.

Contoh manual rating sebagaimana digambarkan pada tabel 1 berikut:

Tabel 1. Contoh Metode Manual Rating

Metode Dasar Penetapan Premi

Adjusted community rating (ACR)

Karakteristik komunitas (individu/keluarga) yang telah disesuaikan

Age-attained rating Usia manfaat calon nasabah saat ini Age-at-Issuance rating Usia pertama kali insured membeli

asuransi Community rating by class (CRC,

Class Rating)

Usia, jenis kelamin, jumlah keluarga, status pernikahan, dan jenis pekerjaan

c. Schedule rating adalah metode rating menggunakan jadwal pembayaran premi.

Umumnya digunakan pada asuransi kerugian seperti kebakaran gedung.

d. Experience rating adalah metode rating yang memisahkan risiko yang berbeda- beda pada komunitas (R. Kongstvedt, 2020), yang menetapkan besar premium berdasarkan jumlah klaim saat ini atau sebelumnya dari suatu kelompok. Metode ini terdiri dari dua jenis, yaitu:

40

1. Prospective experience rating, yaitu metode rating oleh perusahaan asuransi yang menghitung premi berdasarkan jumlah klaim yang sudah terjadi; dan 2. Retrospective experience rating yaitu metode rating yang menetapkan

kelompok calon nasabah akan menanggung sebagian atau seluruh risiko, biasanya diterapkan pada kelompok nasabah perusahaan besar.

3. Penentuan Rate dan Premi

Untuk menghitung besar premi asuransi atau gross premium atau gross rate, formula berikut dapat digunakan

𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑒𝑚𝑖𝑢𝑚 = 𝑃𝑢𝑟𝑒 𝑃𝑟𝑒𝑚𝑖𝑢𝑚 (1 − 𝐿𝑜𝑎𝑑𝑖𝑛𝑔 𝑃𝑟𝑒𝑐𝑒𝑛𝑡𝑎𝑔𝑒)

(1)

Pure Premium = premi yang diperoleh dengan cara aktuaria berdasarkan data klaim sebelumnya. Loading percentage atau risk load = penyesuaian untuk menutupi risiko, keuntungan, biaya pemasaran, biaya pengajuan klaim, biaya proses klaim, biaya koordinasi manfaat, dan biaya pembentukan jaringan pelayanan, termasuk memperhitungkan aspek kompetisi. Loading percentage sering disebut dengan expense ratio.Besarnya loading percentage bervariasi di antara berbagai kelompok atau individu (Morissey, 2008; Vaughan & Vaughan, 2014). Studi yang dilakukan Pauly & Percy (2000) menunjukan nilai loading percentage bagi cakupan kelompok sekitar 10%, dan bagi individu sekitar 50% (Pauly et al., 2012).

Pure premium dihitung dengan membagi ekspektasi kerugian (losses) terhadap jumlah insured (exposure units) sehingga (Vaughan & Vaughan, 2014):

𝑃𝑢𝑟𝑒 𝑝𝑟𝑒𝑚𝑖𝑢𝑚 = 𝐿𝑜𝑠𝑠𝑒𝑠 𝐸𝑥𝑝𝑜𝑠𝑢𝑟𝑒 𝑢𝑛𝑖𝑡𝑠

(1)

Misalnya jumlah insured ada 100,000 dan kemungkinan nilai kerugian adalah Rp 30 miliar, maka besarnya pure premium adalah 30 miliar dibagi 100.000 atau sebesar Rp 300.000.

Studi tentang perhitungan premi asuransi kesehatan untuk perawatan rumah sakit pada kontrak asuransi perorangan dan joint life, menunjukkan hasil sebagai berikut (Maysita et al., 2019):

41

a. Usia tertanggung, tingkat suku bunga, besar santunan, dan jangka waktu polis berpengaruh terhadap besaran premi tahunan asuransi kesehatan perawatan rumah sakit

b. Besaran premi asuransi kesehatan perawatan rumah sakit yang kontraknya diperbaharui tiap tahun cenderung meningkat, meski awalnya terlihat lebih kecil namun saat usia tertanggung semakin bertambah dibanding kontrak yang tidak diperbaharui

c. Premi as