Daftar Isi

Halaman

SAMPUL DALAM i

KATA PENGANTAR iii

DAFTAR ISI iv

DAFTAR TABEL x

DAFTAR GAMBAR xi

BAGIAN 1. PENDAHULUAN 1

Bab 1 Tujuan dan Fungsi Manajemen Keuangan

2

1.1. Pendahuluan 2

1.2. Pengambilan Keputusan Keuangan 5

1.3. Tanggung Jawab Manajer Keuangan 7

1.4. Tujuan Perusahaan 9

1.5. Memaksimalkan Nilai Perusahaan 10

Bab 2. Konsep Penilaian 18

2.1. Tingkat Bunga dan Nilai Sekarang 18

2.2. Time Value of Money 20

2.3. Present Value 21

2.4. Internal Rate of Return 23

2.5. Penilaian Obligasi 23

Bab 3. Tingkat Kembalian dan Risiko Pasar 34

3.1. Pendahuluan 34

3.2. Pasar Keuangan Yang Efisien 34

3.4. Risiko Dalam Portofolio Investasi 43 3.5. Capital Asset Pricing Model (CAPM) 54

Bab 4. Penilaian Mutlivariabel dan Faktor 57

4.1. Pendahuluan 57

4.2. Perluasan CAPM 57

4.3. Keseimbangan Dalam Pasar Modal 58

4.4. Portofolio Pasar 59

4.5. CAPM dan Penilaian Kinerja Portofolio 66

4.6. CAPM Model Fama dan Mac Beth 68

4.7. Arbitrage Pricing Theory (APT) 69

Bab 5. Penilaian Saham 93

5.1. Pengertian Saham 93

5.2. Keuntungan Dari Pemilikan Saham 94

5.3. Risiko Saham 95

5.4. Penilaian Saham Biasa 97

5.5. Penilaian Saham Preferen 101

Bab 6. Penilaian Opsi dan Derivatif 102

6.1. Pengertian Derivatif 102

6.2. Jenis Derivatif 103

6.3. Pengertian Opsi 104

6.4. Diagram Pay-off Pada Call Option 107

6.5. Diagram Pay-off Pada Put Option 109

BAGIAN 2 SUMBER DANA DAN PENENTUAN COST OF CAPITAL

Bab 7 Sumber Dana 113

7.1. Pengertian Sumber Dana 113

7.2. Sumber Dana Jangka Pendek 113

7.3. Sumber Dana Jangka Menengah 121

7.4. Sumber Dana Jangka Panjang 130

Bab 8. Cost Of Capital 139

8.1. Pengertian Biaya Modal 139

8.2. Biaya Modal Agregat 140

8.3. Biaya Modal Dipandang Dari Sudut Perusahaan

141

Bab 9. Struktur Modal Perusahaan 144

9.1. Teori Struktur Modal 144

9.2. Pendekatan Tradisional 144

9.3. Model Modigliani-Miller 146

9.4. Teori Trade-off 153

9.5. Teori Pengisyaratan 155

9.6. Leverage Buy Out 156

9.7. Pengambilan Keputusan Struktur Modal 157

BAGIAN 3 MANAJEMEN INVESTASI 160

Bab 10. 10.1. Prinsip Investasi Modal 161

10.2. Kerangka Administrasi 161

10.3. Metode Evaluasi 162

10.4. Akselerasi Penyusutan 165

10.5. Inflasi 166

10.6. Tingkat Bunga dan Nilai Sekarang 167 Bab 11. Risiko dan Real Option Dalam Capital Budgeting

11.1. Bebas Risiko untuk Diskonto 170

11.2. Simulasi 171

11.3. Real Option dalam Investasi Modal 171

11.4. Opsi Untuk Ekspansi 173

11.5. Pengabaian Opsi 174

11.6. Penundaan Opsi atau Waktu 175

Bab 12. Analisis Utilitas dan Pilihan Berisiko

12.1. Kondisi Ketidakpastian 178

12.2. Pilihan 179

12.3. Konsistensi Perilaku Individu Terhadap Aneka

Pilihan 180

12.4. Aneka Pilihan Berisiko 181

12.5. Keputusan Ekonomis 185

12.6. Utilitas Marginal 188

Bab 13. Penciptaan Nilai Melalui Kembalian Yang

Diharapkan 190

13.1. Dasar Penciptaan Nilai 190

13.2. Atraksi Industri 190

13.3. Keunggulan Bersaing 191

13.4. Menghitung Expected Rate of Return 192

13.5. Nilai Tambah Ekonomis 194

Bab 14. Keputusan Investasi Berisiko 210

14.1. Pendahuluan 210

14.2. Mengukur Risiko 211

14.3. Teori Pasar dari Premi Risiko 212

14.4. Implikasi-Implikasi 219

14.5.Keputusan Pembelanjaan dan Investasi 221

Bab 15. Konsep Cash Flow Keuntungan 233

15.1. Pendahuluan 233

15.2. Cash dan Penilaian Saham 234

15.3. Konsep Cash Flow Keuntungan 242

15.4. Keuntungan Murni 245

15.5. Keuntungan Bisnis 246

15.6. Masalah Penyusutan 254

15.7. Masalah Maksimisasi 255

15.8. Masalah Waktu 258

BABIAN 4 MANAJEMEN AKTIVA LANCAR

262

Bab 16. Manajemen Modal Kerja 263

16.1. Pendahuluan 263

16.2. Pengertian Modal Kerja 263

16.3. Konsep Modal Kerja 265

16.4. Ciri-Ciri Modal Kerja 266

16.5. Perputaran Modal Kerja 267

16.6. Penentuan Besarnya Modal Kerja 268

16.7. Perubahan Modal Kerja 273

Bab 17. Manajemen Kas 278

17.1. Aliran Kas 278

17.2. Teknik-Teknik Manajemen Kas 279

17.3. Pengukuran Aliran Kas Internal :Cash Budget

281

17.4. Perencanaan Kas untuk Saham 282

17.5. Perencanaan Kas untuk Surat Berharga

Lainnya 283

17.6. Penyusunan Cash Budget 285

Bab 18. Manajemen Piutang 292

18.1. Pengertian Piutang 292

18.2. Pengumpulan Piutang 294

18.3. Faktor-Faktor Yang Mempengaruhi Besarnya

Piutang 295

18.4.Penentuan Standard an Kebijakan Kredit 297

18.5. Laba Atas Penjualan Kredit 298

Bab 19. Manajemen Persediaan 302

19.1. Tujuan Persediaan 302

19.2. Jenis dan Sifat Perputaran Persediaan 303 19.3. Faktor-Faktor Yang Mempengaruhi Besar

Kecilnya Persediaan 305

19.4. Economic Order Quantity 306

19.5. Reorder Point 315

BAGIAN 5 PERALATAN ANALISIS LAPORAN KEUANGAN

317

Bab 20. Analisis Laporan Keuangan 318

20.1. Pengertian Laporan Keuangan 318

20.2. Laporan Neraca 320

20.3. Laporan Rugi Laba 326

20.4. Laporan Laba Ditahan 328

Bab 21. Mengukur Profitabilitas dan Likuiditas 331

21.1. Pengertian Rasio Keuangan 331

21.2. Rasio Profitabilitas (Rentabilitas) 333

21.3. Rasio Aktivitas 334

21.4. Menugukur Likuiditas 337

21.5. Rasio Likuiditas 339

21.6. Rasio Solvabilitas 342

DAFTAR PUSTAKA 345

Daftar Tabel

No Nama Tabel Halaman

3.1. Perkiraan Probabilitas Kondisi Perekonomian Expected

Rate of Return 39

3.2. Aliran Kas dan Probabilitasnya 41

3.4. Matriks Covarians 46

7.1. Pembayaran Angsuran Tetap 124

7.2. Daftar Pembayaran Angsuran Kredit Mesin 126

7.3. PV Sewa Tahunan dan Nilai Sisa 129

8.1. Weighted Average Cost of Capital Aggregate 141

8.2. Weighted Average Cost of Capital Firms 141

13.1. Tarif Pajak Individual pada Bulan April 1968 198 13.3. Arus Kas Investor menurut Pembiayaan dengan Obligasi

dan Saham 207

13.4. Apex Coorporation 209

15.1. Cash Flow Analysis Earning 253

16.1. Perhitungan Jangka Waktu Pembayaran 270

16.2. Laporan Neraca PT ABC Tahun 2008 (Awal) 274

16.3. Laporan Neraca PT ABC Tahun 2008 (Akhir) 277

17.1. Cash Budget Proforma 282

17.2. Penjualan Tunai dan Kredit 287

17.3. Pembelian Bahan Baku dan Pembantu 288

17.4. Pembayaran Upah dan Gaji 288

17.5. Pembayaran Lain-Lain 288

17.6. Collection Budget PT ABC 2008 290

17.7. Cash Budget PT ABC Januari–Juni 2008 291

19.1. Perhitungan Alternatif Biaya Terendah 312

20.1. Laporan Neraca Micro Drives per 31/12 322

20.2. Laporan Laba-Rugi Micro Drive 328

20.3. Laporan Laba Ditahan Micro Drive 330

Daftar Gambar

No Nama Gambar Halaman

2.1. Hubungan Antara Present Value dengan Discount Rate 22 3.1. Distribusi Probabilitas Return Kedua Proyek 42

4.1. Portofolio Investor dalam CAPM 61

4.2. CML dan Komponen Slopenya 63

4.3. The Security Market Line (SML) 65

4.4. Hubungan Rate of Return dengan Risiko 1 Faktor 72 4.5. Penentuan Tingkat Harga Arbitrage untuk 2 Faktor 80

6.1. Diagram Pay-off Call Option 109

6.2. Diagram Pay-off Put Option 111

7.1. Cost of Trade Credit as a Function of Days Past Discount

Terms 135

7.2. Skedul Penawaran Modal 137

7.3. Mounth Head Supply Schedul of Capital 137

8.1. Simple Determination of the Firm Cost of Capital

139

8.2. Market Cost of Capital 140

8.3. Perhitungan Cost of Capital dari Sudut Pandang CML

142

8.4. Estimated Market Value 143

9.1. Traditional Capital Costs Concept 145

9.2. Modiagliani-Miller Capital Costs Concept 152

10.1. Kurva Present Value Lines 169

14.1. Indifferens Curve Between Certain and Uncertain Income

215 14.2. Robinson Crusoe Solution (R) and Market Solution (W)

for Risky Investment 218

14.3. Utilitas Gain Individu 227

16.1. Siklus Operasi Perusahaan 267

16.2. Siklus Pemulihan Arus Kas 268

17.1. Perencanaan Persdiaan Kas 282

17.2. Batas Atas dan Bawah Modigliani-Miller 284

18.1. Hubungan Hipotesis Pendapatan dan Biaya 293 18.2. Hubungan Timbal Balik Peningkatan Persentase Cash

Discount 294

19.1. Rata-Rata Hari Persediaan 309

19.2. Economic Order Quantity-1 311

19.3. Economic Order Quantity-2 313

19.4. Reorder Point 316

Bab 1. Tujuan dan Fungsi Manajemen Keuangan Bab 2. Konsep Penilaian

Bab 3. Tingkat Kembalian dan Risiko Pasar Bab 4. Penilaian Multi Variabel dan Faktor Bab 5. Penilaian Saham

Bab 6. Penilaian Opsi dan Derivatif

BAGIAN 1

PENDAHULUAN

1.1. Pendahuluan

Brigham dan Coopeland, (1990) menyatakan bahwa peran Manajemen Keuangan terdiri dari 3 bidang yang saling terkait yaitu; (1) Pasar uang dan pasar modal (keuangan makro) yang berkaitan dengan banyak topik yang dibahas oleh ekonomi makro, (2) Investasi, yang memusatkan pada keputusan individu dan lembaga keuangan dalam memilih sekuritas (surat berharga) untuk portofolio investasi mereka, dan (3) Manajemen Keuangan yang berkaitan dengan manajemen perusahaan. Ketiga bidang yang telah dikemukakan di atas, masing- masing saling berinteraksi satu sama lain, sehingga manajemen keuangan perusahaan harus memahami operasional pasar modal dan cara investor menilai sekuritas.

Manajemen keuangan telah mengalami sejumlah perubahan besar selama bertahun-tahun. Ketika muncul sebagai suatu bidang ilmu tersendiri pada awal tahun 1900 an, penekanannya pada aspek hukum merger, konsolidasi, dan pembentukan perusahaan baru, serta berbagai jenis sekuritas yang diterbitkan oleh perusahaan perseroan.

Seiring perkembangan perusahaan saat ini, manajer keuangan memiliki peranan yang cukup dinamis yang sebelumnya tidak dimiliki.

Menurut Van Horn (2002) menyatakan bahwa sebelum pertengahan abad ini, tugas para manajer keuangan terutama raising of funds (mencari dana) dan mengelola posisi kasa perusahaan mereka. Pada tahun 1950 an dengan semakin meningkatnya present value (nilai sekarang) telah turut

Bab 1

TUJUAN DAN FUNGSI

MANAJEMEN KEUANGAN

mendorong para manajer keuangan untuk memperluas tanggung jawab mereka dan lebih memperhatikan pemilihan proyek-proyek investasi modal.

Dewasa ini, faktor-faktor eksternal memiliki dampak yang semakin meningkat terhadap para manajer keuangan. Meningkatnya persaingan antar perusahaan, perubahan teknologi, harga dan tingkat bunga, ketidakpastian situasi ekonomi global, fluktuasi nilai tukar, perubahan hukum perpajakan dan etika yang berkaitan dengan perjanjian keuangan merupakan factor-faktor eksternal yang dihadapi sehari-hari. Pada tahun 1990, manajemen keuangan memiliki peran strategis yang lebih penting dalam suatu perusahaan.

Jika keuangan memainkan peranan manajemen secara umum dalam organisasi, maka manajer keuangan seharusnya menjadi pemain tim dalam keseluruhan usaha perusahaan untuk menciptakan nilai, karena sasaran perusahaan adalah menciptakan nilai bagi para pemegang sahamnya. Nilai ini dapat dilihat dari harga pasar atas saham perusahaan (yang sudah go public) yang selanjutnya merupakan fungsi keputusan investasi, pembelanjaan dan kebijakan dividen perusahaan. Kemampuan seorang manajer keuangan untuk beradaptasi dengan perubahan- perubahan tersebut, mencari dana, mengivestasikan aktiva serta mengelolanya secara bijaksana akan sangat berpengaruh terhadap sukses perusahaan secara keseluruhan.

1.2. Pengambilan Keputusan Keuangan

Manajemen keuangan merupakan kegiatan yang berhubungan dengan pencarian sumber dana (raising of funds) dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh karena itu, fungsi pengambilan keputusan manajemen keuangan dapat dibagi menjadi 3

area utama yaitu, keputusan investasi, pendanaan, dan manajemen aktiva.

(1) Keputusan Investasi

Keputusan investasi merupakan keputusan terpenting yang dibuat dalam perusahaan dengan langkah awal adalah menentukan jumlah keseluruhan aktiva yang dibutuhkan perusahaan. Manajer keuangan perlu memperhatikan Kewajiban (Hutang Lancar dan Hutang Jangka Panjang) dan Kekayaan Modal (Modal Sendiri) di sisi kanan neraca, sedangkan Aktiva di sisi kiri. Manajer keuangan harus menentukan jumlah uang yang muncul dalam neraca, yang menunjukkan ukuran perusahaan. Walaupun jumlah tersebut telah berhasil ditentukan, komposisi aktiva harus ditetapkan. Misalnya berapa banyak Total Aktiva perusahaan yang alokasikan untuk kas atau persediaan. Selain itu juga perlu ditentukan apakah suatu investasi perlu dikurangi. Aktiva yang secara ekonomis sudah tidak dapat dipertahankan harus dikurangi, dihilangkan atau diganti.

(2) Keputusan Pendanaan

Keputusan pendanaan merupakan keputusan utama kedua, dimana dalam keputusan ini manajer keuangan berhubungan dengan pembuatan keputusan pada sisi kanan neraca (sisi passiva). Jika kita menelusuri pendanaan gabungan dari berbagai industri, akan terlihat perbedaan jelas.

Beberapa perusahaan yang memiliki hutang yang lebih besar dari perusahaan-perusahaan lainnya. Pertanyaannya adalah apakah jenis pendanaan yang digunakan mempunyai perbedaan ?. Jika jawabannya ya, mengapa ?, dan apakah pendanaan gabungan tertentu dapat memberikan hasil yang terbaik ?.

Lebih lanjut , kebijakan dividen harus dianggap sebagai bagian terpadu dari keputusan pendanaan perusahaan. Rasio pembayaran

dividen (dividend paid ratios) menentukan jumlah laba yang dapat dibagi dalam bentuk dividend an berapa banyak laba yang ditahan (retained earnings). Semakin besar laba yang ditahan, berarti semakin sedikit uang yang tersedia untuk pembayaran dividen. Oleh karena itu nilai dividen yang dibayarkan kepada pemegang saham, harus seimbang dengan biaya kesempatan (opportunity cost) laba ditahan yang hilang sebagai sarana pendanaan ekuitas (modal sendiri).

Setelah pendanaan gabungan ditentukan, maka manajer keuangan masih harus menentukan sebaik apakah usaha untuk memperoleh dana yang dibutuhkan. Mekanisme perolehan pinjaman jangka pendek, memasukkan perjanjian sewa usaha jangka panjang atau negosiasi penjualan obligasi atau saham merupakan hal hal-hal yang harus dimengerti sepenuhnya.

(3) Keputusan Manajemen Aktiva

Keputusan ketiga dalam perusahaan adalah keputusan manajemen aktiva. Jika aktiva telah diperoleh dan pendanaan yang tepat telah tersedia, maka aktiva-aktiva yang ada tetap memerlukan pengelolaan yang efisien. Manajer keuangan bertanggung jawab terhadap bermacam- macam tingkatan dalam menjalankan tanggung jawabnya terhadap aktiva-aktiva yang ada. Tanggung jawab ini menuntut manajer keuangan untuk lebih memperhatikan manajemen aktiva lancer dari pada aktiva tetap.

1.3. Tanggung Jawab Manajer Keuangan

Tugas manajer keuangan yang paling utama adalah merencanakan pengadaan dan penggunaan dana, guna memaksimumkan nilai perusahaan. Dengan kata lain manajer keuangan menentukan sumber- sumber dana dari beberapa alternative yang terdsedia dan menggunakan

dana tersebut (how to raising of funds and how to allocated funds).

Beberapa hal yang menyangkut dengan kegiatan ini adalah sebagai berikut :

1. Peramalan dan perencanaan. Manajer keuangan harus berinteraksi dengan eksekutif lainnya dalam memperkirakan masa depan perusahaan dan menetapkan rencana bersama untuk menentukan posisi masa depan perusahaan.

2. Keputusan dalam investasi dan pembiayaan. Sesuai dengan rencana jangka panjang, manajer keuangan harus menyediakan dana/modal guna mendukung pertumbuhan perusahaan. Perusahaan yang berhasil biasanya memperoleh tingkat penjualan yang tinggi, yang membutuhkan penambahan investasi pabrik, perlatan, dan aktiva lancer yang diperlukan untuk menghasilkan barang dan jasa. Manajer keuangan harus membantu penentuan tingkat pertumbuhan penjualan yang optimal dan pengambilan keputusan atas ivestasi spesifik yang akan dilaksanakan serta penentuan jenis dana yang akan digunakan untuk membiayai investasi tersebut. Harus dipertimbangkan keputusan tentang penggunaan dana internal atau eksternal, dari hutang atau dari ekuitas, dan dari hutang jangka panjang atau hutang jangka pendek.

3. Pengkoordinasian dan pengendalian. Manajer keuangan harus bekerja sama dengan eksekutif bidang lain agar perusahaan beroperasi seefisien mungkin. Semua keputusan bisnis mempunyai implikasi keuangan, dan semua manajer, baik manajer keuangan dan manajer fungsional perusahaan lainnya (manajer pemasaran, manajer produksi, manajer personalia) harus memperhitungkan hal ini.

4. Interaksi dengan pasar modal. Manajer keuangan harus berurusan dengan pasar uang dan pasar modal. Setiap perusahaan

mempengaruhi dan dipengaruhi oleh bursa efek (pasar uang dan pasar modal) sebagai tempat tersedianya dana, tempat sekuritas perusahaan diperdagangkan, dan sebagai tempat investor mendapat untung atau rugi.

1.4. Tujuan Perusahaan

Manajemen keuangan yang efisien membutuhkan adanya tujuan dan sasaran yang digunakan sebagai standar dalam meberikan penilaian keefisienan keputusan keuangan. Walaupun ada berbagai tujuan, namun di dalam buku ini diasumsikan bahwa, tujuan perusahaan adalah memaksimalisasikan kesejahteraan pemilik perusahaan. Banyak jumlah saham yang dimiliki menunjukkan bukti kepemilikan dalam perusahaan.

Kesejahteraan pemegang saham ditunjukkan melalui harga pasar pelembar saham perusahaan, yang juga merupakan refleksi dari keputusan investasi, pendanaan dan manajemen aktiva. Ide dasarnya adalah kesuksesan keputusan suatu bisnis dinilai berdasarkan dampak yang ditimbulkan terhadap harga saham.

1.5. Memaksimalkan Nilai Perusahaan

Tujuan utama manajemen suatu perusahaan adalah bagaimana menciptakan nilai untuk para pemilik saham sebagai pemilik perusahaan yang mempercayakan perusahaannya kepada para pihak yang terlibat dalam manajemen perusahaan. Oleh karena itu para pihak yang terlibat dalam manajemen perusahaan merupakan cerminan dari pemilik yang akan mendapatkan reward dari para pemilik atas kinerjanya dalam mengelola perusahaan.

Brigham, Gapenksi dan Daves (2000) menyebutkan bahwa dalam rangka memaksimalkan nilai perusahaan para pihak yang terlibat dalam

manajemen perusahaan akan menghadapi interaksi – interaksi berikut;

Hubungan Agen, Pemegang Saham versus Manajer, Pemegang Saham versus Pemberi Kredit, Pemegang Saham, Manajer dan Pemberi Kredit yang dapat dijelaskan sebagai berikut:

1. Hubungan Agen

Pada umumnya manajer memiliki tujuan pribadi yang akan berhadapan dengan tujuan memaksimalkan kesejahteraan para pemegang saham. Manajer diberi kekuasaan oleh pemilik perusahaan, yaitu pemegang saham untuk membuat keputusan, dan hal ini akan menciptakan potensi konflik atas kepentingan yang disebut teori agen (agency theory).

Hubungan agen akan muncul ketika seorang individu atau lebih yang disebut pemilik (principals) mempekerjakan individu lain atau organisasi yang disebut agen untuk melaksanakan pekerjaan dan kemudian mendelegasikan otoritas pengambilan keputusan kepada agen tersebut. Dalam konteks manajemen keuangan , hubungan agen yang utama adalah : (a) antara pemegang saham dan manajer, (b) antara manajer dan pemberi kredit, (c) antara manajer, pemegang saham dan pemberi kredit manakala perusahaan mengalami kesulitan keuangan.

2. Pemegang Saham versus Manajer

Potensi permasalahan agen ini muncul ketika manajer perusahaan memiliki kurang dari 100 % saham perusahaan. Jika perusahaan dikelola sebagai perusahaan perorangan oleh pemiliknya. Maka manajer-pemilik akan menjalankan perusahaan untuk memaksimalkan kesejahteraannya.

Kesejahteraan ini diukur dari meningkatnya kesejahteraan pribadi, kesenangan atau barang-barang mewah. Namun jika manajer –pemilik menjual beberapa saham kepada pihak luar, maka potensi konflik

kepentingan akan segera muncul. Sekarang manajer-pemilik mungkin menjalankan perusahaan dengan lebih santai dan bekerja tidak terlalu keras untuk memaksimalkan kesejahteraan pemilik sebagai pemegang saham yang telah berkurang. Manajer-pemilik mungkin juga akan membeli lebih banyak barang-barang mewah, karena biaya ini akan ditanggung seluruh pemegang saham. Kenyataan ini mengisyaratkan bahwa manajer-pemilik tidak akan menjalankan kebijakan yang terbaik bagi pemegang saham lainnya.

Pada kebanyakan perseroan besar, potensi konflik agen sangat penting, karena manajer perusahaan besar umumnya hanya memiliki saham dalam persentase kecil. Dalam situasi ini, maksimisasi kekayaan pemegang saham akan mengambil tempat di bagian belakang. Jika muncul konflik dengan tujuan manajer, misalnya banyak orang yang berpendapat bahwa tampaknya tujuan utama beberapa manajer adalah memaksimalkan besaran perusahaan dengan menciptakan perusahaan yang tumbuh cepat dan besar, manajer: (a) meningkatkan keamanan akan pekerjaan mereka, karena kecil kemungkinan perusahaan akan mengambil alih secara paksa, (b) meningkatkan jabatan, status dan gaji mereka, serta (c) meningkatkan kesempatan bagi manajer tingkat menegah dan bawah. Lebih jauh, karena manajer perusahaan besar hanya, memiliki saham dalam persentase yang kecil, maka mereka menyumbang dana perusahaan untuk nama baik mereka, tetapi atas beban pemegang saham lainnya.

Manajer dapat dimotivasi untuk bertindak demi kepentingan pemegang saham melalui pemberian insentif berupa imbalan (reward) atas kinerja yang baik dan memberi hukuman (punishment) untuk kinerja yang baik. Beberapa mekanisme khusus dapat digunakan untuk memotivasi manajer agar bertindak sesuai dengan kepentingan

pemegang saham, termasuk : (a) kompensai manjerial, (b) intervensi langsung pemegang saham, (c) ancaman PHK (pemutusan hubungan karyawan), dan (d) ancaman pengambil alihan.

(a) Kompensasi Manajerial

Manajer tentu saja harus memperoleh kompensasi dan sturktur paket kompensasi ini dapat dirancang untuk memenuhi 2 tujuan utama yaitu; (1) untuk menarik dan mempertahankan manajer yang cakap, dan (2) untuk mengarahkan tindakan manajer agar mendekati kepentingan pemegang saham. Yang terutama manajer yang berkeinginan memaksimalkan harga saham. Setiap perusahaan memiliki cara pemberian kompensasi yang berbeda tetapi kompensasi bagi eksekutif senior biasanya memiliki 3 bagian yaitu ; (1) gaji tahunan yang dapat memenuhi biaya hidup, (2) bonus yang dibayarkan pada akhir tahun, tergantung kepada tingkat profitabilitas perusahaan selama tahun berjalan, dan (3) pemberian opsi untuk membeli saham, atau pemberian lembar saham sebagai imbalan atas kinerja jangka panjang.

Manajer mungkin lebih memfokuskan pada memaksimalkan harga saham jika mereka sendiri merupakan pemegang saham besar.

Perusahaan seringkali memberikan saham kinerja (performance shares) kepada manajer senior, dimana para eksekutif menerima sejumlah saham yang bergantung pada kinerja actual perusahaan dan pengabdian eksekutif selanjutnya pada perusahaan. Kebanyakan perusahaan besar juga memberikan opsi saham eksekutif (executive stock options) yang memungkinkan manajer untuk membeli saham di masa mendatang pada harga tertentu. Pemberian kompensai model ini akan mendorong para eksekutif untuk bekerja lebih keras mendatang, agar mampu meningkatkan harga saham perusahaan melebihi standar harga yang telah diterimanya dalam bentuk opsi saham yang telah diterimanya.

Jumlah saham kinerja atau opsi saham eksekutif yang diberikan pada umumnya didasarkan atas kriteria obyektif seperti; laba perlembar saham (Earning Pershare :EPS) dan pengembalian atas ekuitas (Return on Equity : ROE).

(b) Intervensi Langsung Pemegang Saham

Dewasa ini, sebagian besar saham dimiliki oleh investor lembaga seperti perusahaan asuransi, dana pension dan reksa dana. Oleh karena itu, manajer lembaga keuangan memiliki pengaruh, jika mereka memilih untuk menggunakannya, atas sebagian besar operasi perusahaan, maka mereka dapat memberikan saran mengenai bagaimana seharusnya perusahaan dijalankan. Akibatnya investor lembaga dapat melakukan lobi-lobi bagi kepentingan pemegang saham.Begitupula setiap pemegang saham minimal 1.000 lembar saham perusahaan selama 1 tahun dapat mengajukan proposal yang harus diputuskan dalam rapat tahunan pemegang saham, meskipun proposal tersebut ditolak oleh manajemen.

(c) Ancaman PHK

Hingga dewasa ini, tingkat kemungkinan kecil para pihak manajemen perusahaan besar di PHK oleh pemegang saham, namun situasi ini dapat terjadi karena saham perusahaan besar tersebar di masyarakat luas, dan kendali manajemen atas mekanisme voting atau pemungutan suara sangat kuat. Jadi sangat tidak mungkin bagi pemegang saham yang sedang berselisih dengan pihak manajemen untuk mendapatkan suara guna mengeluarkan tim manajemen.

(d) Ancaman Pengambil Alihan

Pengambilan secara paksa (apabila manajemen tidak menginginkan perusahaan diambil alih) terjadi bila saham perusahaan dinilai terlalu rendah dibandingkan harga potensial manajer perusahaan yang diambil alih umumnya di PHK, sementara yang tidak di PHK akan kehilangan status otoritasnya. Jadi manajer mempunyai inisiatif kuat dalam melakukan tindakan yang dirancang untuk memaksimalkan harga saham. Seperti yang sering dikemukakan para Presiden Direktur “ Jika anda ingin menjaga pekerjaan anda, jangan biarkan harga saham perusahaan anda dijual pada harga yang rendah”.

3. Pemegang Saham versus Pemberi Kredit

Di samping konflik antara pemegang saham dengan manajer, ada juga konflik antara pemberi kredit dengan pemegang saham. Pemberi kredit memiliki klaim atas sebagian laba perlembar saham untuk pembayaran bunga serta pokok hutang, selain memiliki klaim atas aktiva perusahaan, ketika terjadi kebangkrutan. Namun pemegang saham memiliki kendali (melalui manajer) atas keputusan yang mempengaruhi profitabilitas dan risiko perusahaan. Pemberi kredit kepada perusahaan meminjamkan dana dengan tingkat bunga yang didasarkan atas; (a) risiko terhadap aktiva perusahaan, (b) ekspektasi yang berkaitan dengan risiko penambahan aktiva di masa mendatang, (c) stuktur modal perusahaan saat ini (jumlah pembiayaan dengan hutang yang digunakan), dan (d) ekspektasi yang berkaitan dengan keputusan struktur modal perusahaan di masa depan. Ke empat hal ini merupakan penentu dari risiko utama atas arus kas (cash flow) perusahaan, dan juga keamanan dari pemberian hutang kepada perusahaan.

Sekarang anggaplah pemegang saham yang bertindak melalui manajemen, menyebabkan perusahaan mengambil suatu proyek baru

yang besar serta lebih berisiko dibandingkan yang diantisipasi oleh pemberi kredit. Peningkatan risiko ini akan menyebabkan tingkat pengendalian yang disyaratkan atas hutang perusahaan meningkat, dan akan menyebabkan nilai hutang yang beredar menurun. Jika proyek yang berisiko ini berhasil dilaksanakan, maka semua keuntungan akan jatuh kepada para pemegang saham, karena pengendalian pemberi kredit tetap pada tingkat risiko yang rendah. Akan tetapi jika proyek ini mengalami kegagalan, maka pemegang obligasi (pemberi kredit) akan menanggung kerugian dari sudut pandang pemegang saham, hal ini benar-benar tidak menguntungkan pemberi pinjaman. Demikian pula anggaplah manajer meminjam tambahan dana dan menggunakan dana ini untuk membeli kembali beberapa saham perusahaan yang beredar dalam upaya “me leverage up“ pengembalian atas modal sendiri (ROE) pemegang saham.

Nilai uang mungkin turun, karena lebih banyak lagi hutang yang memiliki klaim atas arus kas dan aktiva perusahaan. Dalam kedua kasus di atas, pemegang saham cenderung memperoleh keuntungan atas beban pemberi kredit.

Dapatkah dan perlukah pemegang saham melalui manajer atau agennya mencoba mengambil alih kekayaan pemberi kredit ?. Secara umum, jawabannya adalah “tidak”, karena tidak ada tempat untuk perilaku yang tidak etis dalam dunia bisnis. Sesungguhnya pemberi kredit akan berusaha melindungi diri pula. Jika pemberi kredit merasa bahwa manajer perusahaan mencoba mengambil keuntungan dari mereka, maka mreka akan menolak berhubungan lebih lanjut dengan perusahaan, atau akan membebani perusahaan dengan suku bunga di atas normal untuk mengkompensasi risiko akan kemungkinan dieksploitasi.

Jadi perusahaan yang tidak berhubungan secara wajar dengan pemberi kredit akan kehilangan akses ke pasar uang, atau akan dikenakan suku

bunga tinggi dan perjanjian ketat, yang semuanya akan merugikan pemegang saham.

Agar dapat melayani pemegang saham dengan baik dalam jangka panjang, manajer harus pula berhubungan secara wajar dengan pemberi kredit. Manajer, sebagai agen dari pemegang saham maupun pemberi kredit, harus bertindak adil demi kepentingan kedua pemegang sekuritas ini. Tindakan manajemen yang akan mengambil alih kekayaan stake holders, termasuk karyawan, konsumen, pemasok dan masyarakat, pada akhirnya akan merugikan pemegang saham. Dalam lingkungan kondisi seperti ini, tindakan memaksimalkan harga saham membutuhkan perlakuan yang wajar kepada semua pihak yang posisi ekonominya dipengaruhi oleh keputusan manjerial.

4. Pemegang Saham, Manajer dan Pemberi Kredit

Kesulitan dalam keuangan secara berkelanjutan dalam ekonominya selama bisnis mengalami penurunan serta jika perusahaan mengalami kebangkrutan, maka pengambilan keputusan untuk melikuidasi perusahaan dengan menjual asset-aset perusahaan atau mereorganisasi untuk kelanjutan perusahaan. Dalam situasi ini, akan menimbulkan konflik yang muncul karena adanya kepentingan-kepentingan yang berbeda antara satu pihak dengan pihak lainnya.

2.1. Tingkat Bunga dan Nilai Sekarang

Menurut Fama dan Miller, (1972) menyatakan bahwa dalam pengambilan keputusan terhadap beberapa pilihan, maka kita akan memiliki beberapa peluang yang berbeda dari masing-masing pilihan tersebut. Nilai dari sumber daya yang kita miliki saat ini, sesuai harga pasar akan berbeda dengan nilai pasar yang berlaku pada masa mendatang. Guna menjawab masalah tersebut, kita dapat menggunakan pendekatan tingkat bunga dan nilai sekarang. Sebagai contoh misalkan kita saat ini memiliki sejumlah P Rupiah dan bertanya berapakah jumlah A Rupiah yang harus kita miliki pada awal periode berikutnya. Jika kita membeli kontrak untuk membawa Rupiah kita pada masa mendatang sesuai dengan harga pasar pada saat ini (ip2).

Masalah tersebut dapat dijawab dengan menggunakan persamaan 1 sebagai berikut :

1

A = P --- (2.1)

ip2

Bab 2

KONSEP PENILAIAN

akan tetapi kita senantiasa dapat mengekspresikan nilai A sejumlah nilai P, ditambah atau dikurangi perbedaan antara A dan P yang dapat disebut sebagai P, sehingga dapat kita tulis persamaan 2 sebagai berikut :

1 A P + P P

--- = --- = --- = 1 + --- (2.2) ip2 P P P

dimana P adalah tingkat pertumbuhan modal yang diinvestasikan selama periode yang disimbolkan ir2yang merupakan satu periode, spot rate of interest, atau yang sering disebut sebagai interest rate (tingkat bunga). Selanjutnya 1 + P/P atau 1 + ir2 sering disebut sebagai force of interest atau dalam literatur disebut sebagai one-period accumulation factor at the rate ir2.

Selanjutnya dari persamaan di atas, kita dapat membuat invers sebagai berikut :

1

P = A ir2 = A --- (2.3) 1 + ir2

dari persamaan 2.3, kita dapat menjawab pertanyaan apakah nilai A Rupiah saat ini akan dapat berlaku pada periode berikutnya. Jumlah P dapat pula disebut sebagai present value yang digunakan untuk membayar A, sehingga dapat diperoleh persamaan 2.4, sebagai berikut :

1

--- = ip2 (2.4)

1 + ir2

2.2. Time Value Of Money

Time value of money adalah nilai waktu dari, dimana menurut Van Horn (2002) nilai waktu dari uang merupakan satu prinsip paling penting dalam manajemen keuangan, hubungan antara Rp 1 yang akan dating

dengan Rp 1 hari ini. Rp 1 di masa mendatang kurang bernilai daripada Rp 1 hari ini. Hubungan ini dikenal dengan nilai waktu dari uang (time value of money)

Untuk menciptakan nilai seoptimal mungkin kepada pemegang saham, maka perusahaan harus memilih kombinasi terbaik atas keputusan investasi, financingManajemen keuanga dan dividen. Dalam penilaian sekuritas dipergunakan konsep adanya hubungan yang positif antara risiko (risk) dengan tingkat keuntungan yang diharapkan (expected rate of return).

Compound Interest and Terminal Values

Compound interest adalah bunga majemuk, merupakan hal yang sangat penting untuk memahami matematika keuangan. Secara terminologi bunga majemuk menunjukkan bahwa bunga yang dibayarkan atau dihasilkan dari pinjaman atau investasi yang ditambahkan terhadap pinjaman atau investasi pokok secara berkala.

Bunga atas bunga atau penggandaan inilah yang membedakan efekyang menghasilkan perbedaan dramatis antara bunga sederhana dengan bunga majemuk. Konsep bunga majemuk dapat dipergunakan untuk menyelesaikan berbagai masalah di bidang keuangan. Sementara itu nilai akhir merupakan nilai dari beberapa waktu yang akan dating dari sejumlah uang sekarang. Contoh berikut menggambarkan nilai-nilai tersebut. Misalkan si ABC memiliki uang sebesar Rp 100, berapakah jumlah uang si ABC pada akhir tahun pertama, jika uangnya ditabung atau dinvestasikan dengan tingkat bunga (interest: i) sebesar 8% pertahun dan berapa jumlah uangnya pada tahun kedua, dimana FV adalah future value (nilai di masa mendatang).

Jawabnya adalah sebagai berikut:

1. FV1= Po(1 + i)

= Rp 100 (1 + 0,08)

= Rp 108

2. FV2= FV1(1 + i)(1 + i) = Po(1 + i)2

= Rp 108 (1,08) = Rp 100 (1,08)(1,08) = Rp 100 (1,08)2

= Rp 116,64 2.3. Present Value

Present value adalah nilai sekarang dari uang yang akan diterima dimasa mendatang. Disadari bahwa setiap Rp 1 yang diterima hari ini lebih berharga daripada Rp 1 yang diterima satu atau dua, atau tiga tahun mendatang. Menghitung nilai sekarang dari arus kas masa mendatang memungkinkan untuk menempatkan seluruh arus kas atas dasar nilai saat ini, sehingga dapat dibuat perbandingan untuk nilai rupiah saat ini.

2.3.1. Annuity

Anuitas merupakan serangkaian pembayaran atau penerimaan dalam jumlah yang sama yang terjadi dalam periode waktu tertentu. Pada anuitas biasa, pembayaran atau penerimaan terjadi pada akhir setiap periode, sedangkan pada anuitas jatuh tempo, pembayaran atau penerimaan terjadi pada awal setiap periode.

2.3.2. Hubungan antara Present Value dengan Discout Rate

Nilai sekarang (present value) dengan tingkat bunga (discount rate) mempunyai hubungan yang tidak linear (hubungan negatif) dalam artian bahwa jika discount rate lebih tinggi, maka present value (PV) akan menjadi lebih rendah. PV dari sejumlah uang diterima di masa

mendatang menurun sesuai dengan besarnya nilai discount rate.

Hubungan ini dapat dilihat pada gambar sebagai berikut : Present Value Rp 1

Discount rate Gambar 2.1. Hubungan antara Present Value dengan Discount

Rate

2.3.3. Amortization

Penggunaan penting dari konsep present value adalah menentukan pembayaran atas pinjaman dengan angsuran. Amortisasi pinjaman berhubungan dengan penentuan pembayaran berkala yang diperlukan untuk mengurangi jumlah pokok pinjaman menjadi 0 (nol) pada masa maturitas (jatuh tempo), Jumlah pokok yang dipinjam akan menurun jika dilakukan amortisasi.

2.4. Internal Rate of Return or Yield (IRR)

Internal rate of return (IRR) atau yield bagi sebuah investasi merupakan discount rate yang menyamakan antara nilai sekarang dari arus kas keluar (PV of cash out flows) dengan nilai sekarang arus kas masuk (PV cash in flows) yang diharapkan. Secara matematis dirumuskan pada persamaan 2.5, sebagai berikut:

Ai

t 0n --- = 0 (2.5)(1 + r)2

2.5. Penilaian Bond (Obligasi)

Bond adalah obligasi yaitu, surat pengakuan hutang jangka menengah-panjang yang dapat dipindah tangankan yang berisi janji dari perusahaan yang menerbitkannya untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok hutang pada waktu (jatuh tempo) yang telah ditentukan kepada pihak pembeli obligasi tersebut.

2.5.1. Penerbitan Obligasi

Proses yang umum dikenal dalam penerbita suatu obligasi adalah melalui penjamin emisi (underwriting). Dalam penjaminan emisi, satu atau lebih perusahaan sekuritas akan membentuk suatu sindikasi guna membeli seluruh obligasi yang diterbitkan oleh perusahaan penerbit dan menjualnya kembali kepada para investor, melalui proses lelang.

Penerbit obligasi ini, sangat luas sekali, hamper setiap badan hukum dapat menrbitkan obligasi, namun peraturan yang mengatur mengenai tata cara penerbitan obligasi ini sangat ketat sekali.

Penggolongan penerbit obligasi biasanya terdiri dari:

a. Lembaga supranasional, seperti misalnya Bank Investasi Eropa (European Investment Bank), atau Bank Pembagunan Asia (Asian Development Bank).

b. Pemerintah suatu negara yang menerbitkan obligasi pemerintah dalam mata uang negaranya maupun obligasi pemerintah dalam

denominasi valuta asing yang biasa disebut obligasi internasional (Sovereign bond). Di Indonesia dewasa ini obligasi pemerintah di sebut Surat Utang Negara (SUN) dan Obligasi Ritel Indonesia (ORI).

c. Sub-soverign, provinsi atau otoritas daerah. Di Amerika dikenal dengan municipal bond), di Indonesia Pemerintah Daerah Provinsi Sulawesi Utara dan Provinsi Gorontalo telah menerbitkan obligasi daerah.

d. Lembaga pemerintah. Obligasi ini biasa juga disebut agency bonds, atau agencies.

e. Perusahaan yang menerbitkan obligasi swasta.

f. Special purpose vehicles adalah perusahaan yang didirikan dengan suatu tujuan khusus guna menguasai asset tertentu yang ditujukan guna penerbitan suatu obligasi yang biasa disebut Efek Beragun Asset.

2.5.2. Jenis-Jenis Obligasi

Ditinjau dari sisi penerbit, jenis-jenis obligasi adalah sebagai berikut:

1. Coorporate Bonds, yaitu obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk BUMN (badan usaha milik Negara), maupun BUMS (badan usaha milik swasta).

2. Government Bonds, adalah obligasi yang diterbitkan oleh pemerintah 3. Municipal Bonds, yakni obligasi yang diterbitkan oleh pemerintah daerah untuk membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

Dilihat dari sistem pembayaran bunga, maka jenis-jenis obligasi dapat dikelompokkan menjadi:

1. Zero Coupon Bonds, adalah obligasi yang tidak memberikan pembayaran bunga secara periodic. Namun bunga dan pokok akan dibayarkan sekaligus pada saat jatuh tempo.

2. Coupon Bonds, yakni obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

3. Fixed Coupon Bonds, yaitu obligasi dengan tingkat bunga yang telah ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayarkan secara periodik.

4. Floating Coupon Bonds, adalah obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu jatuh tempo, berdasarkan acuan (benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah atau swasta.

Dipandang dari sisi hak penukaran/opsi, jenis-jenis obligasi dibagi menjadi:

1. Convertible Bonds, obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

2. Exchangeable Bonds, yakni obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

3. Callable Bonds, yaitu obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4. Putable Bonds, obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi.

Ditinjau dari segi jaminan atau kolateralnya, maka jenis-jenis obligasi dikelompokkan menjadi:

1. Secure Bonds, obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya, atau dengan jaminan lain dari ketiga. Dalam kelompok ini, termasuk di dalamnya adalah: (a) Guarranted Bonds, yaitu obligasi yang pelunasan bunga dan pokoknya dijamin dengan penanggung pihak ketiga, (b) Mortgoge Bonds, adalah obligasi yang pelunasan bunga dan pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap, (c) Collateral Trust Bonds, yakni adalah obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

2. Unsecure Bonds, obligasi yang tidak dijaminkan dengan kekayaan tertentu, tetapi dijamin dengan kekayaan penerbitnya secara umum.

Dipandang dari segi nilai nominal, jenis-jenis obligasi dikelompokkan menjadi:

1. Conventional Bonds, adalah obligasi yang lazim diperjual belikan dalam satu nilai nominal Rp 1 milliar per satu lot.

2. Retail Bonds, yakni obligasi yang diperjual belikan dalam satuan nilai nominal kecil, baik corporate bonds maupun government bonds.

Ditinjau dari sisi perhitungan imbal-hasil, jenis-jenis obligasi dibagi menjadi:

1. Konvensional Bonds, yaitu obligasi yang diperhitungkan dengan menggunakan system kupon bunga.

2. Syariah Bonds, yaitu obligasi yang perhitungan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu: (a) Obligasi Syariah Mudharabah yang merupakan obligasi syariah yang menggunakan akad bagi hasil, sedemikian sehingga pendapatan yang diperoleh investor dari obligasi diperoleh setelah mengetahui pendapatan emiten, (b) Obligasi Syariah Ijarah yang merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak awal obligasi diterbitkan.

2.5.3. Karakteristik Obligasi

Karakteristik obligasi ada 5 macam yaitu:

1. Nilai nominal (par value/face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (interest rate) adalah nilai bunga yang akan diterima pemegang obligasi secara berkala (lazim dibayar 3 atau 6 bulan sekali). Kupon obligasi ini dinyatakan dalam annual persentase.

3. Tanggal terbit (issued date) adalah tanggal dimana obligasi diterbitkan.

4. Jatuh tempo (maturity) adalah tanggal dimana pemegang obligasi akan dibayarkan kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi, mulai dari 365 hari sampai dengan di atas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga

memiliki risiko yang lebih kecil, dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang masa jatuh tempo suatu obligasi, maka semakin tinggi kupon/bunganya.

5. Risiko gagal bayar (default risk) adlah mengukur risiko/kemungkinan dari penerbit obligasi tidak dapat melakukan pembayaran kupon dan atau pokok obligasi tepat waktu.

2.5.4. Harga Obligasi

Berbeda dengan harga saham yang dinyatakan dalam bentuk mata uang, maka harga obligasi dinyatakan dalam persentase (%), yaitu persentase dari nilai nominal. Ada 3 kemungkinan harga pasar obligasi yang ditawarkan, yaitu:

1. At par (nilai pari), yaitu harga obligasi sama dengan nilai nominal, missal; obligasi dengan nilai nominal Rp 50 juta, dijual pada harga 100 %, maka nilai obligasi tersebut adalah 100 % x rp 50 juta = Rp 50 juta.

2. At premium (dengan premi), yaitu harga obligasi lebih besar dari nilai nominal, misalnya, dijual pada harga 102 % dan nilai nominal sama dengan poin 1, maka nilai obligasi tersebut adalah 102 % x rp 50 juta

= Rp 51 juta.

3. At discount (dengan diskon/potongan harga), yakni harga obligasi lebih kecil dari nilai nominal, misalnya dijual dengan harga 98 %, dan nilai nominal yang sama dengan poin 1 dan 2, maka nilai oblihgasi tersebut adalah 98 % x rp 50 juta, yaitu sebesar Rp 49 juta.

2.5.5. Yield Obligasi

Yield atau Return Bond, adalah pendapatan atau imbal hasil yang akan diperoleh dari investasi obligasi dinayatakan yield, yaitu hasil yang akan diperoleh investor apabila menempatkan dananya untuk dinelikan obligasi. Sebelum memutuskan untuk berinvestasi pada obligasi, investor harus mempertimbangkan besarnya yield obligasi sebagai faktor pengukur tingkat return tahunan yang akan diterima. Ada 2 istilah dalam penentuan yield, yaitu (1) current yield, dan (2) yield to maturity.

1. Current Yield. Adalah yield yang dihitung berdasarkan jumlah kupon yang diterima selama 1 tahun terhadap obligasi tersebut, dengan menggunakan formula sebagai berikut :

Bunga tahunan (kupon)

Current Yield = --- x 100 % (2.6) Harga Obligasi

Contoh :

Jika obligasi PT ABC memberikan kupon kepad pemegangnya sebesar 6 % pertahun, sedangkan harga obligasi tersebut adalah at discount yaitu sebesar 98 % untuk nilai Rp 1 juta, maka, Current Yieldnya adalah :

6 % x 1.000.000 60.000

Current Yield = --- = --- x 100 % = 6,12 % 98 % x 1.000.000 980.000

2. Yield to Maturity, (YTM) adalah tingkat kembalian atau pendapatan yang akan diperoleh investor apabila memiliki obligasi hinga jatuh tempo. Formula YTM yang seringkali digunakan adala YTM

Approximation dengan formula sebagai berikut:

R–P C + ---

n

YTM Approximation = --- x 100 % (2.7) R + P

--- 2 dimana:

C = kupon

n = periode waktu yang tersisa (tahun) R = harga tebusan (redemption value) P + harga pembelian (purchase value) Contoh :

Obligasi DEF dibeli pada tanggal 5 September 2003 dengan harga 94,25 %, memiliki kupon sebesar 16 %, dibayar setiap 3 bulan sekali dan jatuh tempo pada 12 Juli 2007. Berapakah besarnya YTM approximationnya ?.

Jawab : Diketahui : C = 16 %

n = 3 tahun 10 bulan 7 hari = 3.853 hari R = 94,25 %

P = 100 %

100–94,25 16 + ---

3.853

YTM Approximation = --- x 100 % 100 + 94,25

--- 2 5,75 16 + ---

3.853

= --- x 100 % 194,25

--- 2 16 + 0,001492

= --- x 100 % 97,125

16,001492

= --- x 100 % = 16,48 % 97,125

3.1. Pendahuluan

Tingkat kembalian (return) adalah keuntungan atau aliran kas bersih yang diperoleh dari suatu investasi. Investasi itu sendiri merupakan suatu kegiatan menanamkan dana (modal) dengan harapan memperoleh pendapatan (laba) dikemudian hari. Sedangkan Risiko (risk) adalah kemungkinan bahwa tingkat kembalian sesungguhnya (actual return) dari suatu investasi akan tidak sesuai dengan tingkat kembalian yang diharapkan (expected rate of return).

Para investor yang prospektif adalah para konsumen yang membelanjakan dananya. Mereka dipengaruhi iklan, image perusahaan dan utamanya oleh harga. Para investor membelanjakan dananya tidak hanya untuk satu peluang investasi, mereka berusaha menjadi pembelanja yang mahir atau berpengalaman yang karenanya mereka memilih portofolio dari sekuritas.

3.2. Pasar Keuangan yang Efisien

Pasar keuangan (Financial Market) yaitu gabungan antara pasar uang yang memperdagangkan sekuritas-sekuritas, atau surat-surat

Bab 3

TINGKAT KEMBALIAN DAN

RISIKO PASAR

berharga, seperti; Certificate Deposits (CDs), Commercial Paper (CP), dengan pasar modal (bursa efek) yang memperdagangkan sekuritas, atau surat-surat berharga seperti; Saham dan derivasinya, Obligasi dan Reksa Dana.

Pasar keuangan yang efisien menunjukkan bahwa harga sekuritas di pasar menunjukkan konsensus pasar yang meramalkan nilai sekuritas yang dimaksud. Apabila pasar efisien, maka ia mempergunakan seluruh informasi yang ada dalam penentuan suatu harga.

Sebuah pasar keuangan efisien jika harga-harga sekuritas yang diperdagangkan di dalamnya merefleksikan seluruh informasi public tentang situasi perekonomian, pasar keuangan dan melibatkan perusahaan tertentu. Efisiensi pasar modal merupakan salah satu indikator untuk menentukan kualitas suatu pasar modal. Semakin tinggi derajat efisiensinya, maka semakin baik kualitas pasar modal tersebut.

Pasar modal akan semakin memiliki efisiensi internal manakala biaya transaksi dalam perdagangan sekuritas semakin rendah. Jadi efisiensi ini dikaitkan dengan besarnya biaya untuk melakukan pembelian atau penjualan sekuritas. Di lain pihak derajat efisiensi eksternal akan ditentukan oleh kecepatan penyesuaian harga sekuritas di pasar modal terhadap informasi baru. Dengan kata lain, apabila harga sekuritas-sekuritas di pasar modal mencerminkan semua informasi yang ada (dan berhubungan dengan sekuritas-sekuritas tersebut), maka pasar modal akan memiliki efisiensi eksternal yang semakin tinggi. Artinya efisiensi pasar modal di ukur secara informasional.

3.2.1. Stage of Efficiency

Berdasarkan jenis informasi yang digunakan sebagai dasar penilaian, maka efisiensi pasar modal dapat digolongkan menjadi 3

bentuk , atau tingkatan yaitu; (1) Efisiensi bentuk lemah (weak efficiency), (2) Efisiensi bentuk setengah kuat (semi-strong efficiency), dan (3) Efisiensi bentuk kuat (strong efficiency).

Efisiensi bentuk lemah mengandung makna, bahwa kembalian (return) yang tidak terantisipasi tidak terkait dengan return tidak terantisipasi yang terdahulu. Dengan kata lain, pasar tidak mempunyai memori. Pengetahuan masa lalu tidak membantu perolehan return yang akan datang.

Efisiensi bentuk semi-strong mengandung makna bahwa tidak ada hubungan beberapa informasi publik yang ada. Sedangkan efisiesnis bentuk kuat mengandung makna bahwa terkait erat dengan semua jenis informasi (public and private information)

3.2.2. Arbitrage Efficiency

Efisiensi arbitrase merupakan bentuk lain dari pengertian efisiensi pasar yang secara sederhana, arbitrase berarti perolehan dua hal yang secara esensial sama dan pembelian lebih murah dan penjualan jangka pendek lebih mahal.

3.3. Faktor Risiko dalam Analisis Keuangan

Reilly and Brown (2000) memberikan definisi terhadap risiko yaitu

“ risk is the uncertainty of future outcomes “, lebih lanjut ia menambahkan bahwa “risk is the probability of an adverse outcomes“, yang dapat diartikan bahwa risiko merupakan suatu hasil yang tidak pasti yang akan kita terima di masa mendatang.

Risiko adalah penyimpangan dari kembalian (actual return) yang diperoleh dari rencana kembalian yang diharapkan (expected rate of return). Risiko investasi adalah risiko yang dihadapi oleh investor akan kemungkinan tidak tercapainya kembalian yang diharapkan, dikarenakan

adanya faktor ketidakpastian di masa mendatang (uncertainty). Dalam menghadapi risiko pada umumnya terdapat 3 sikap yaitu; (a) senang (risk desire) menghadapi risiko, (b) anti risiko (risk aversion), dan (c) acuh terhadap risiko (risk indifference).

Risiko tidak dapat dihindari, tetapi dapat dikelola agar risiko tersebut dapat diminimalisasi (control risk) dan ada pula risiko yang tidak dapat dikendalikan (uncontroll risk), sehingga risiko jenis risiko terbagi menjadi;

1. Risiko Individual, yaitu risiko yang berasal dari proyek investasi secara individu tanpa dipengaruhi oleh proyek lain.

2. Risiko perusahaan, yaitu risiko yang diukur tanpa mempertimbangkan diversifikasi atau portofolio yang dilakukan oleh investor.

3. Risiko pasar, atau beta, yaitu risiko investasi ditinjau dari sudut investor yang menanamkan dananya pada investsi yang juga dilakukan oleh perusahaan dan perusahaan-perusahaan lain.

Besarnya risiko ini tidak dapat dihilangkan dengan melakukan diversifikasi.

Perhitungan Risiko Suatu Aktiva

Dalam perhitungan risiko suatu investasi dilakukan dengan cara menghitung rata-rata (mean) kebalian yang diharapkan (expected return) dengan formula sebagai berikut :

E(R) =

tn1PtRt (3.1)Dimana :

E(R) : Rata–rata kembalian (mean of return) Pt : Probabilitas dari setiap kembalian

Rt : Return actual

Kemudian menghitung pula standar penyimpangan (deviasi standar) dengan formula sebagai berikut :

σ R = (3.2)

Contoh soal :

Tabel 3.1. berikut berisi angka hipotetis kembalian yang diharapkan (expected rate of return) dari Perusahaan Baja dan Perusahaan Real Estat yaitu:

Tabel 3.1. Perkiraan Probabilitas Kondisi Perekonomian dan Expected Return

Situasi Ekonomi

Probablitas (Pt)

Perusahaan Baja (RtB)

Perusahaan Real Estat

(RtR)

Penggabungan Masing 50 % Booming

(Makmur)

0,20 - 5,5 % 35,0 % 14,75 %

Bagus 0,20 0,5 % 23,0 % 11,75 %

Normal 0,20 4,5 % 15,0 % 9,75 %

Buruk 0,20 9,5 % 5,0 % 7,25 %

Resesi 0,20 16,0 % - 8,0 % 4,0 %

Jumlah 1,00 25 % 70 %

Dengan asumsi bahwa masing-masing situasi ekonomi pada tabel tersebut kemungkinnya serupa, maka probabilitas dari setiap situasi adalah Pi = 1/5 = 0,20 %, sehingga rata-rata hasil kembalian (mean) adalah sebagai berikut:

1. Mean ( Rata-rata hasil kembalian) a. Untuk Perusahaan Baja

E(R) =

tn1PtRtE(R) =0,2 (-0,055) + 0,2 (0,005) + 0,2 (0,045) + 0,2 (0,095) + 0,2 (0,16)

= 0,05, atau 5 %

tn1(RtE(R))2Ptb. Untuk Perusahaan Real Estat E(R) =

tn1PtRtE(R) = 0,2 (0,35) + 0,2 (0,23) + 0,2 (0,15) + 0,2 (0,05) + 0,2 (- 0,08)

= 0,14, atau 14 % 2. Standar deviasi

a. Untuk Perusahaan Baja σ R =

(Rt–E(R))2 x Pt = Variance (-0,055–0,05)2 x 0,20 = 0,2205 ( 0,005–0,05)2 x 0,20 = 0,0405 ( 0,045–0,05)2 x 0,20 = 0,0005 ( 0,095–0,05)2 x 0,20 = 0,0405 ( 0,16 –0,05)2 x 0,20 = 0,242 (+)

Variance = 0,544

Standar deviasi (σ ) = 0,544 = 0,0738 = 7,38 % b. Untuk Perusahaan Real Estat

σ R =

Dengan perhitungan yang sama dengan perusahaan baja di atas, maka diperoleh nilai standar deviasi sebesar 14,8 %

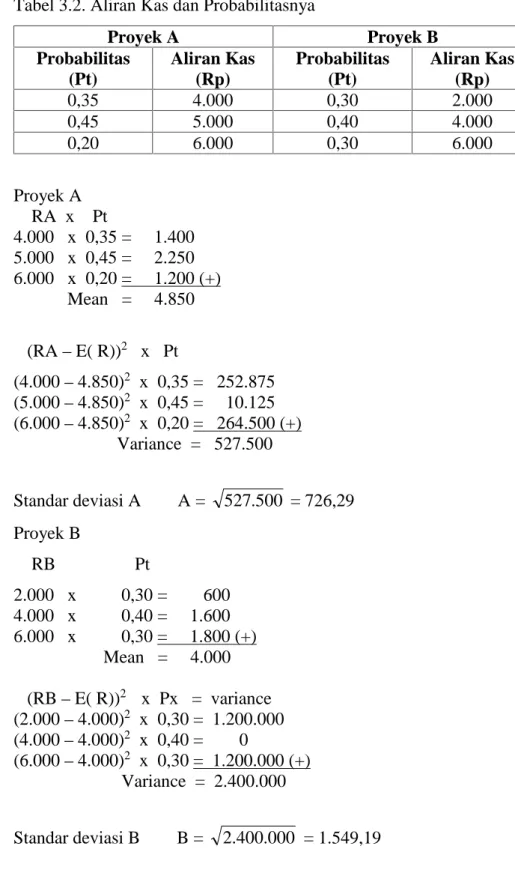

Misalkan terdapat 2 proyek investasi yaitu Proyek A dan Proyek B, besarnya aliran kas dan probabilitas yang terjadi untuk tiap-tiap aliran kas terlihat pada Tabel 3.2. sebagai berikut :

tn1(RtE(R))2Pt

tn1(RtE(R))2PtTabel 3.2. Aliran Kas dan Probabilitasnya

Proyek A Proyek B

Probabilitas (Pt)

Aliran Kas (Rp)

Probabilitas (Pt)

Aliran Kas (Rp)

0,35 4.000 0,30 2.000

0,45 5.000 0,40 4.000

0,20 6.000 0,30 6.000

Proyek A RA x Pt

4.000 x 0,35 = 1.400 5.000 x 0,45 = 2.250 6.000 x 0,20 = 1.200 (+)

Mean = 4.850 (RA–E( R))2 x Pt

(4.000–4.850)2 x 0,35 = 252.875 (5.000–4.850)2 x 0,45 = 10.125 (6.000–4.850)2 x 0,20 = 264.500 (+)

Variance = 527.500

Standar deviasi A σ A = 527.500 = 726,29 Proyek B

RB Pt

2.000 x 0,30 = 600 4.000 x 0,40 = 1.600 6.000 x 0,30 = 1.800 (+)

Mean = 4.000 (RB–E( R))2 x Px = variance (2.000–4.000)2 x 0,30 = 1.200.000 (4.000–4.000)2 x 0,40 = 0

(6.000–4.000)2 x 0,30 = 1.200.000 (+) Variance = 2.400.000

Standar deviasi B σ B = 2.400.000 = 1.549,19

Dengan demikian distribusi probabilitas kedua proyek dapat dibuatkan kurva pada Gambat 3.1. sebagai berikut :

PA PB

0,40 0,35 0,30 0,25 0,20

4 5 6 2 4 6

Risiko < Risiko >

Gambar 3.1. Distribusi Probabilitas Return Kedua Proyek

Dari kedua kurva distribusi probabilitas return kedua proyek, maka dapat disimpulkan bahwa risiko investasi proyek A lebih kecil, dibandingkan dengan risiko investasi proyek B.

3.4. Risiko Dalam Portofolio Investasi

Reilly dan Brown (2000) memberikan definisi risiko yaitu “risk is the uncertainty of the future outcomes, (suatu hasil yang tidak pasti yang akan diterima di masa mendatang). Selanjutnya ia menambahkan bahwa

“risk is the probability of an adverse outcomes“, sehingga risiko dapat diartikan sebagai kemungkinan menyimpangnya hasil yang akan diterima di masa mendatang..

Di kesempatan lain, Gordon mulai teorinya dengan pernyataan “ don’t put any eggs in one basket“. Janganlah menyimpan beberapa telur dalam sekeranjang, karena kalau keranjangnya jatuh, maka telur yang ada dalam keranjang tersebut akan pecah semuanya. Nasehat inilah yang

mengilhami lahirnya Teori Portofolio oleh Harry Markowitz (1952) yang menyatakan bahwa “ faktor uncertainty (ketidakpastian) menyebabkan investasi yang dilakukan para investor menghadapi risiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan (expected rate of return) saja. Dia harus mau melakukan diversifikasi (penganekaragaman investasi) dengan tujuan meminimalisir risiko, hal tersebut disebut Portofolio. Teori Portofolio diperkenalkan oleh Markowitz (1952) yang didasarkan pada Expected rate of return (kembalian yang diharapkan) dan risk (risiko) dari portofolio yang secara implisit menganggap investor mempunyai fungsi utilitas yang sama.

Dalam menghitung rata-rata (mean) kembalian yang diharapkan expected rate of return portofolio dilakukan dengan menggunakan formula sebagai berikut :

E( Rp) = We (Rs) + (1–w)E(Rc) (3.3)

Dimana :

E : rata-rata rate of return

We : persentase jumlah yang dinvestasikan Rs : return dari saham s

Rc : return dari saham c

Kemudian menghitung standar deviasi dengan formula sebagai berikut :

Σ (Rp) =

t 1n Pt(a + b)2 (3.4)dimana a dan b, dapat dicari melalui : a = wRs–wE(Rs)

b = (1–w)Rc–(1–w)E(Rc)

3.4.1. Aktiva (Sekuritas) Bebas Risiko

Faktor mayoritas yang mengikuti perkembangan teori portofolio dalam teori pasar modal adalah konsep dari aktiva bebas risiko (risk free assets) Reilly dan Brown (2000) mengemukakan bahwa “risk free asset is an asset with zero variance”, dengan kata lain bahwa aktiva bebas risiko adalah aktiva (sekuritas) yang memiliki varian