PENDAHULUAN

Latar Belakang Masalah

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teoritis

- Pengertian Internal Auditing

- Pengertian Internal Auditor

- Karakteristik Pengawasan Intern yang Efektif

- Fungsi Internal Auditor

- Kedudukan Internal Auditor

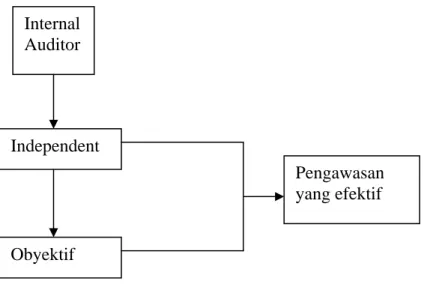

- Independensi Internal Auditor

- Laporan Internal Auditor

- Peranan Internal Auditor bagi tercapainya

Institut Auditor Internal dalam Pernyataan Tanggung Jawab Auditor Internal (2004:3) memberikan definisi audit internal sebagai berikut. Auditor internal memberikan informasi yang sangat berharga bagi manajemen dalam proses pengambilan keputusan mengenai efisiensi operasional perusahaan. Pengalaman sebagai auditor internal dapat digunakan untuk memenuhi persyaratan pengalaman yang dibutuhkan untuk menjadi akuntan publik.

Secara umum fungsi auditor internal pada suatu perusahaan adalah mengawasi atau memastikan terlaksananya kegiatan sesuai dengan ketentuan yang telah ditetapkan dalam perusahaan. Berdasarkan uraian di atas, maka syarat minimal yang harus dimiliki oleh seorang auditor internal, paling sedikit meliputi: Setelah memahami uraian di atas, maka dapat disimpulkan bahwa auditor internal memberikan kontribusi yang cukup tinggi terhadap suatu perusahaan.

Sebagai seorang pegawai manajemen perusahaan, seorang auditor internal harus dapat menjalankan tugasnya dengan baik, sehingga perannya dalam menunjang sistem pengawasan internal dapat berjalan secara maksimal. Auditor internal juga bertugas melakukan pemeriksaan dan penilaian independen terhadap kegiatan operasional, data akuntansi, dan catatan keuangan lainnya. Kegiatan auditor internal yang dilakukan melalui fungsi auditor internal diartikan sebagai audit.

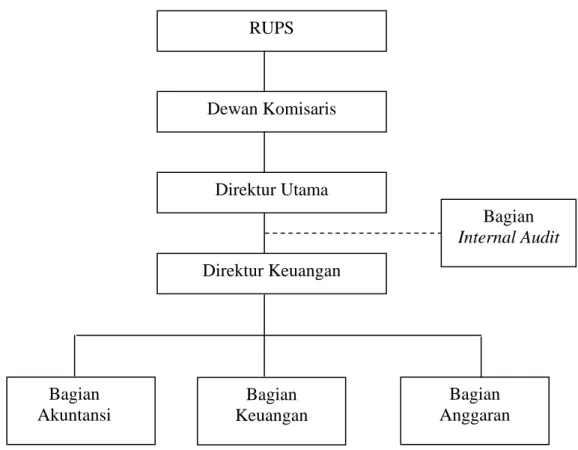

Kedudukan atau status dalaman juruaudit dalam struktur organisasi mempengaruhi keluasan aktiviti, peranan dan tahap kebebasan dalam melaksanakan tugasnya sebagai juruaudit. Kedudukan dalaman juruaudit hendaklah diletakkan sedemikian rupa supaya dia dapat melaksanakan kuasa dan tanggungjawab dengan baik. Kedudukan dalaman juruaudit harus memastikan kebebasan relatif supaya dia boleh membuat penilaian yang saksama dan tidak berat sebelah.

Fungsi, wewenang dan auditor internal harus dicatat dengan jelas dalam dokumen formal dan disetujui oleh dewan pengawas. Untuk memastikan bahwa auditor internal akan obyektif dalam melakukan audit, auditor internal tidak boleh terlibat dalam tanggung jawab operasional. Kedudukan atau status auditor internal dalam suatu organisasi bisnis mempengaruhi luasnya kegiatan dan derajat independensi dalam pelaksanaan tugasnya sebagai auditor.

Seorang auditor internal akan menjadi efektif seperti yang diinginkan manajemen jika mereka bebas dari aktivitas yang mereka audit. Auditor internal harus mendiskusikan kesimpulan dan rekomendasi pada tingkat manajemen yang sesuai sebelum menerbitkan laporan tertulis akhir.

Review Penelitian Terdahulu

Kerangka Konseptual

METODE PENELITIAN

- Klasifikasi Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Metode Analisis Data

- Lokasi Dan Jadwal Penelitian

Dalam menjalankan tugasnya, auditor internal mendapat instruksi langsung dari audit akuntansi dan menyampaikan laporannya kepada asisten manajer audit akuntansi. Sesuai dengan kedudukan audit internal Bank BTN Cabang MEDAN sebagai staf asisten manajer audit akuntansi yang melapor kepada Pemimpin Cabang, maka auditor internal pada perusahaan ini mempunyai wewenang. Cabang Medan menunjukkan bahwa kedudukan auditor internal dalam hal ini staf audit internal adalah staf yang ada di unit tersebut.

Dalam melaksanakan tugasnya, auditor internal mendapat instruksi langsung dari kepala cabang dan menyampaikan laporan kepada kepala cabang. Posisi Auditor Internal Cabang MEDAN adalah sebagai staf asisten manajer pengendalian akuntansi yang berada di bawah Pemimpin Cabang. Peran auditor internal dalam mencapai pengawasan yang efektif Salah satu peran penting auditor internal pada PT.

Apabila terdapat permasalahan kritis, auditor internal dapat mendiskusikan permasalahan tersebut dan memberikan saran perbaikan. Cabang Medan, jabatan auditor internal adalah asisten staf manajer pengendalian akuntansi yang bertanggung jawab langsung kepada Pemimpin Cabang. Namun hal tersebut tidak mempengaruhi auditor internal dalam melaksanakan auditnya, sehingga auditor internal dapat menjaga independensinya.

Departemen MEDAN dalam hal ini staf auditor internal telah dijelaskan sebelumnya beserta tujuan dan ruang lingkupnya. Bab II menguraikan beberapa indikator yang dapat digunakan auditor internal untuk mencapai pengawasan yang efektif. Fungsi auditor internal pada PT Bank Tabungan Negara (Persero) Medan untuk melakukan pemeriksaan operasional kantor (POK) telah terlaksana dengan baik dalam upaya meningkatkan efisiensi operasional perusahaan.

Dalam melaksanakan tugasnya, auditor internal tidak terlibat dalam kegiatan operasional unit kerja yang menjadi objek pemeriksaannya. Mengingat kedudukan Auditor Internal sebagai staf asisten manajer bidang pengendalian akuntansi, maka jabatan ini sebaiknya berada di bawah Pemimpin Cabang agar Auditor Internal dapat melakukan pemeriksaan di seluruh departemen. Auditor Internal berhak bertindak sebagai pengawas dalam mencapai pengawasan yang efektif sesuai dengan tujuan perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN

Data Penelitian

- Gambaran Umum PT. BTN Tbk. Cabang MEDAN

- Pengawasan Internal Auditor

- Kedudukan Internal Auditor

- Independensi Internal Auditor

- Fungsi Internal Auditor

- Laporan Internal Auditor

- Peranan Internal Auditor bagi tercapainya

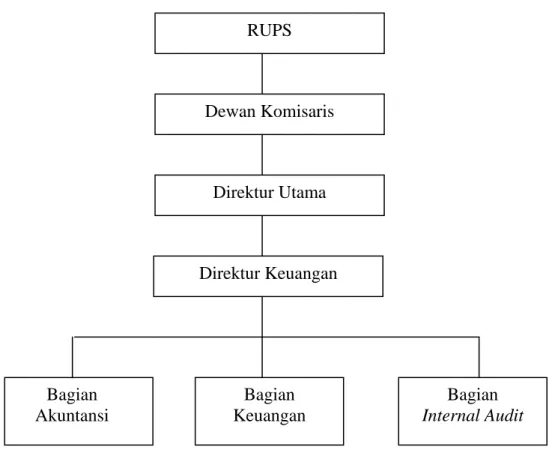

Sebagai bagian dari staf audit internal, Auditor Internal harus melaporkan temuannya langsung kepada Asisten Manajer Pengendalian Akuntansi. Dalam menetapkan kedudukan, wewenang, tanggung jawab, profesionalisme, organisasi dan ruang lingkup tugas auditor internal, Bank BTN Cabang MEDAN juga berpedoman pada peraturan Bank Indonesia yang berlaku tentang Direktur Kepatuhan dan standar pelaksanaan fungsi audit internal ( SPFAIB). Sesuai dengan teori yang dibahas pada Bab II, sebaiknya kedudukan Auditor Internal berada di bawah Pemimpin Cabang, sehingga Auditor Internal dapat melakukan pemeriksaan di seluruh departemen.

Pada bab II dijelaskan bahwa tingkat independensi auditor internal tergantung pada kedudukan auditor internal dan objek auditnya dalam perusahaan. Cabang MEDAN, kedudukan auditor internal sebagai asisten manajer staf Pengendalian Akuntansi yang berada di bawah manajer cabang, berarti auditor internal mempunyai ruang lingkup audit yang menekankan pengendalian pada bagian keuangan saja. Fungsi auditor internal telah berjalan dengan baik dan efektif karena auditor internal tidak mempunyai rangkap fungsi dalam perusahaan.

Tingkat independensi auditor internal terlihat dari kedudukan auditor internal sebagai staf asisten manajer Pengendalian Akuntansi yang berada di bawah Manajer Cabang, artinya auditor internal mempunyai ruang lingkup audit yang hanya mengendalikan bagian keuangan. .

Analisis Hasil Penelitian

- Kedudukan Internal Auditor

- Independensi Internal Auditor

- Fungsi Internal Aditor

- Laporan Internal Auditor

- Peranan Internal Auditor Bagi Tercapainya

KESIMPULAN DAN SARAN

Kesimpulan

Setelah dilakukan pembahasan teori dan perbandingan dengan hasil penelitian yang ada pada PT Bank Tabungan Negara (Persero) Medan, maka dapat diambil beberapa kesimpulan sebagai berikut. Hal ini tercermin dari pelaksanaan tugasnya, tidak terlibat dalam kegiatan operasional sehingga auditnya benar-benar obyektif, independen dalam pelaksanaan tugasnya karena posisinya sebagai staf asisten manajer audit akuntansi di bawah manajer cabang dan pekerjaan audit yang dilakukan. out terdiri dari pembiayaan antar kantor, MTSI, ATM, front office, back office, sarana dan prasarana pendukung operasional, dokumentasi sesuai dengan standar operasional perusahaan dengan tujuan untuk meningkatkan efisiensi operasional bisnis. Kedudukan Auditor Internal dalam struktur organisasi perusahaan yaitu sebagai staf asisten manajer pengendalian akuntansi sudah baik, namun ruang lingkup auditnya ditekankan hanya pada bagian keuangan saja. Auditor Internal harus berada di bawah direktur utama/dalam hal ini di bawah Pemimpin Cabang, sehingga Auditor Internal dapat melakukan pemeriksaan di seluruh departemen.

Selain itu, dari segi objektivitas, tingkat independensi auditor internal sudah baik, yaitu pelaksanaannya dalam melakukan penilaian terhadap objek yang diteliti berdasarkan fakta yang relevan dan tidak terlalu dipengaruhi oleh kepentingan pribadi atau pihak lain. dalam membuat pernyataan. Hal ini terlihat dalam pelaksanaan tugas auditor internal antara lain harus mengkaji dan memberikan jawaban terhadap usulan atau sistem dan prosedur baru, terutama kecukupan aspek pengendalian internal dan manajemen risiko, sehingga pelaksanaannya dapat berjalan dengan baik. dapat terjadi. dicapai secara efektif dan efisien.

Saran

Bank Tabungan Negara (Persero) Cabang Medan sudah memadai dan efisien, serta bentuk penyajian laporan telah ditulis lengkap. Fungsi-fungsi yang dilakukan oleh auditor internal akan berjalan dengan baik apabila didukung oleh manajemen dalam melakukan auditnya, sehingga auditor internal harus selalu menjaga hubungan kerja yang baik dengan manajemen. 4 Tanggung jawab auditor internal yang sebenarnya harus ditafsirkan dengan benar sehingga pihak yang diaudit tidak salah memahami tanggung jawab tersebut.

Sebaiknya Auditor Internal memberikan peringatan kepada cabang pembantu yang terlambat memberikan laporan mingguannya meskipun selama ini tidak mengganggu kelancaran operasional karena suatu saat dapat mengganggu operasional normal dan jika tidak ditanggapi. , mereka akan memerlukan sanksi yang tegas. Jasa Audit dan Assurance: Pendekatan Terpadu Edisi Kedua Belas, Terjemahan: Gina Gania, Erlangga, Jilid II, Jakarta. Prinsip Akuntansi, Edisi Ketujuh, Terjemahan: Ali Akbar Yulianto, Wasilah, Rangga Handika, Salemba Empat, Jilid I, Jakarta.

Jasa Audit dan Asuransi: Pendekatan Sistematis, Edisi Keempat, Bagian Kedua, Terjemahan: Nuri Hinduan, Penerbit Salemba Empat, Jakarta.