PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Kerangka Teori

- Pengertian Perpajakan

- Sistem E-Filling

- Prosedur Penggunaan E-Filling

- Penerapan Sistem E-Filling

- Pemahaman Pajak

- Pelayanan Pajak

- Pengertian Pelayanan

- Kriteria Penilaian Pelayanan Perpajakan

- Kepatuhan Pajak

- Kerangka Berpikir

- Hipotesis Penelitian

Penerapan sistem e-filing mempunyai beberapa manfaat bagi wajib pajak melalui situs DJP Online, antara lain sebagai berikut. Mengurangi waktu tempuh dan kemacetan yang dialami Wajib Pajak saat berangkat ke Kantor Pajak. Ada tiga hal yang menyebabkan tidak patuhnya wajib pajak antara lain sebagai berikut (Nsor-Ambala, 2015).

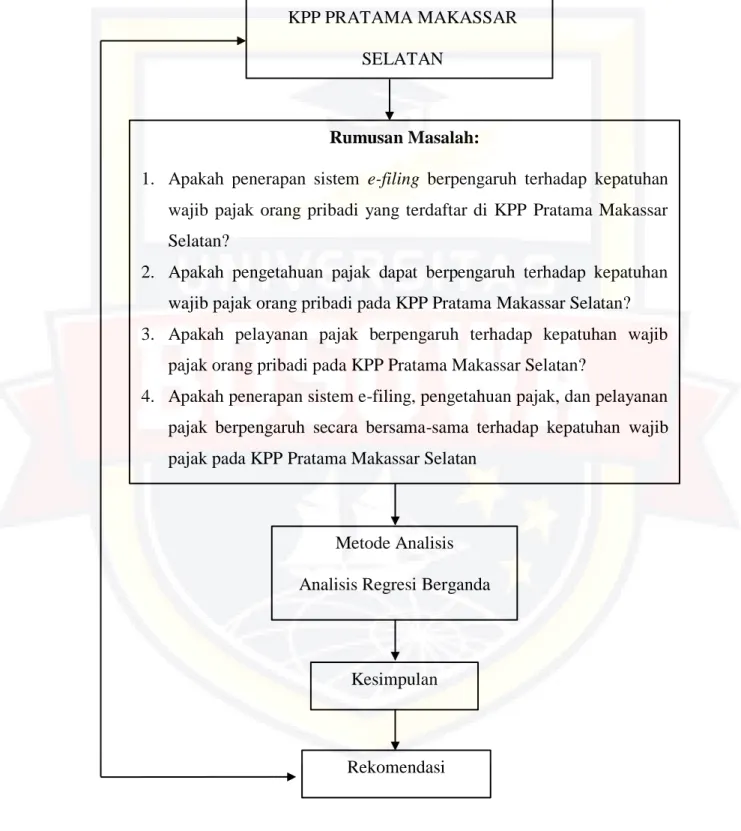

Apakah penerapan sistem e-filing berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Makassar Selatan? Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Makassar Selatan? Apakah Dinas Pendapatan Internal berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Makassar Selatan?

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber data

- Jenis Data

- Sumber Data

- Metode Penentuan Sampel

- Metode Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional dan Pengukuran variabel

- Variabel Dependen atau Terikat

- Variabel Independen atau Bebas

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Makassar Selatan. Hasil penelitian ini mendukung hipotesis pertama yang menyatakan bahwa E-Filing berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Penelitian ini sejalan dengan penelitian yang dilakukan oleh (Intan Tri Ambarsari, 2018) yang menunjukkan bahwa E-Filing berpengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Hasil uji hipotesis menunjukkan bahwa tingkat pemahaman berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Hasil penelitian ini mendukung hipotesis kedua yang menyatakan bahwa tingkat pemahaman mempunyai pengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Penelitian ini sejalan dengan penelitian yang dilakukan (Johanes Herbert Tene, dkk, 2017) yang menunjukkan bahwa tingkat pemahaman berpengaruh signifikan terhadap kepatuhan wajib pajak.

Hasil uji hipotesis menunjukkan bahwa sistem Pelayanan Pajak berpengaruh positif dan signifikan terhadap Kepatuhan Wajib Pajak. Penelitian ini sejalan dengan penelitian yang dilakukan oleh (Sri Putri Tita Mutia, 2014) yang menunjukkan bahwa Pelayanan Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak. Semakin baik penerapan E-Filing yang dilakukan KPP Pratama Makassar Selatan maka akan semakin besar pula Kepatuhan Wajib Pajak KPP Makassar Selatan.

Semakin baik tingkat pemahaman wajib pajak maka semakin baik pula dampaknya terhadap kepatuhan wajib pajak KPP Pratama Makassar Selatan. Semakin baik pelayanan perpajakan yang diberikan oleh KPP Pratama Makassar Selatan maka akan semakin baik pula dampaknya terhadap tingkat kepatuhan pajak pada KPP Pratama Makassar Selatan. D, (2020), Pengaruh kesadaran wajib pajak, sanksi perpajakan dan kualitas pelayanan perpajakan terhadap kepatuhan wajib pajak orang pribadi.

Pemahaman Wajib Pajak, Kesadaran Berpajak, Sanksi Perpajakan dan Pelayanan Fiskal Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Manado).

HASIL DAN PEMBAHASAN

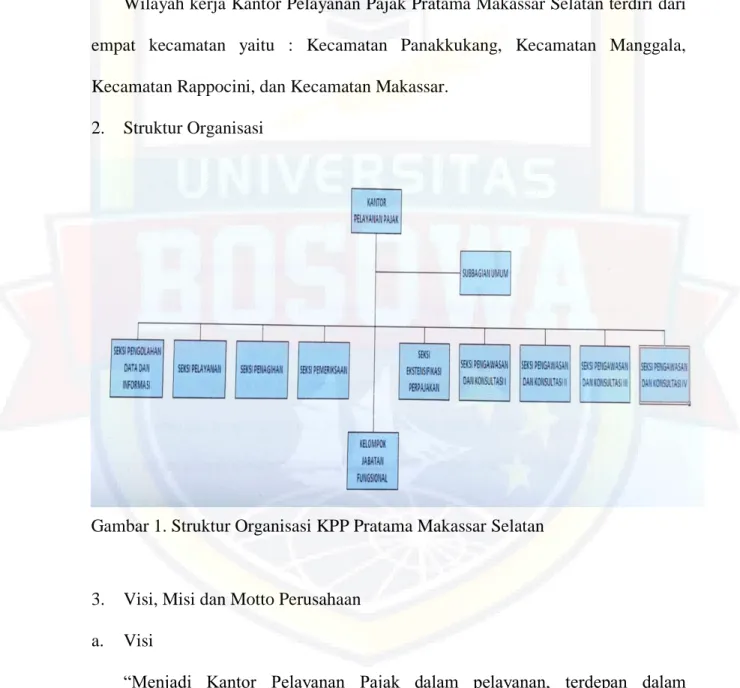

Gambaran Umum KPP Pratama Makassar Selatan

Kantor Pelayanan Pajak Pratama Makassar Selatan merupakan satuan kerja vertikal yang berada di bawah kantor wilayah DJP Sulawesi Selatan, Barat dan Tenggara, yang berlokasi di Gedung Keuangan Negara Komplek I Jalan Urip Sumahardjo KM. Sebagai salah satu implementasi dan penerapan sistem administrasi perpajakan modern yang mengubah secara struktural dan fungsional organisasi dan alur kerja badan vertikal di lingkungan Direktorat Pajak sesuai dengan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008 tanggal 6 Mei. 2008. KPP Pratama Makassar Selatan merupakan hasil pemekaran dari KPP Makassar Selatan, KPP Makassar Utara, Kantor Pelayanan PBB Makassar dan Kantor Inspeksi dan Penyidikan Pajak Makassar.

Sejak tanggal 27 Mei 2008 sesuai dengan keputusan Direktur Jenderal Pajak No KEP-95/PJ/UP.53/2008 tanggal 19 Mei 2008, KPP Pratama Makassar Selatan efektif dan telah resmi diluncurkan oleh Menteri Keuangan pada bulan Juni 9 Tahun 2008. Salah satu perubahan yang nyata adalah perubahan nomenklatur “Pratama”, sehingga berubah dari KPP Makassar Selatan menjadi KPP Pratama Makassar Selatan. Dengan adanya perubahan nama ini, maka seluruh fungsi dan bagian di KPP mengalami perubahan nama dan fungsi sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor.

132/PMK.01/2006 sebagaimana telah diubah dengan PMK 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak. Oleh karena itu, struktur organisasi diubah menjadi 1 subdepartemen, 9 departemen, dan kelompok pejabat fungsional pemeriksa pajak. Wilayah kerja Dinas Pendapatan Primer Makassar Selatan terdiri atas empat kecamatan yaitu : Kecamatan Panakkukang, Kecamatan Manggala, Kecamatan Rappocini dan Kabupaten Makassar.

Meningkatkan kepatuhan Wajib Pajak dengan pelayanan prima guna optimalisasi pemungutan penerimaan negara berdasarkan peraturan perundang-undangan perpajakan.” Kantor Pelayanan Pajak Pratama mempunyai tugas memberikan pelayanan, konsultasi, pengawasan dan penegakan hukum bagi Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Barang Mewah. barang, pajak tidak langsung lainnya dan pajak bumi dan bangunan sebagai kontraktor yang mengumpulkan dan menjamin kualitas data dan informasi perpajakan di wilayah hukumnya berdasarkan peraturan perundang-undangan.Pemberlakuan dan pengurangan pajak bumi dan bangunan di sektor perkebunan, kehutanan , ekstraksi minyak dan gas bumi untuk wilayah terestrial, pertambangan panas bumi, pertambangan mineral dan batubara dan sektor lainnya.

Hasil penelitian

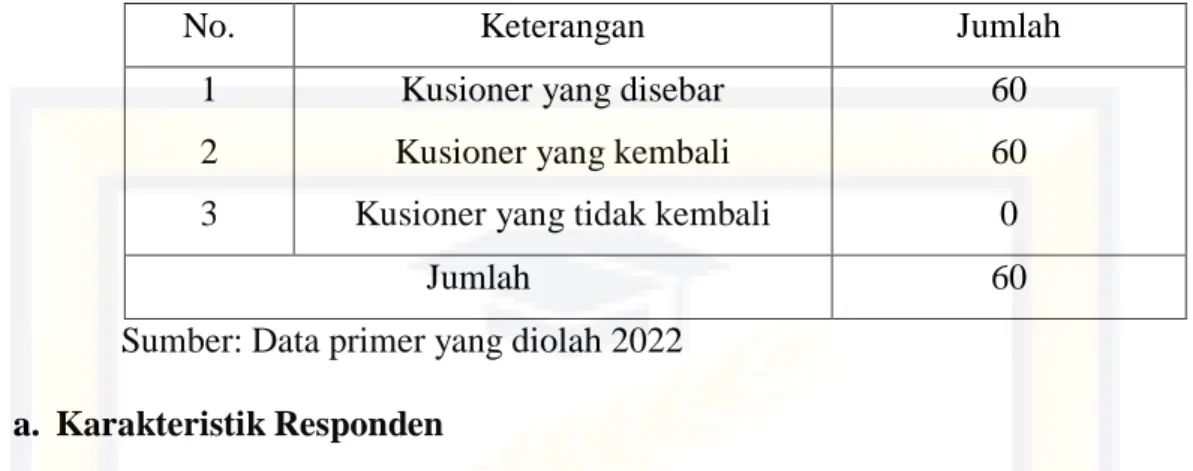

Responden dalam survei ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Makassar Selatan yang berjumlah 60 responden. Berdasarkan Tabel 4 terlihat bahwa 60 responden wajib pajak orang pribadi di KPP Pratama Makassar Selatan terdiri dari 43 wajib pajak laki-laki atau 71,67% laki-laki sedangkan wajib pajak perempuan berjumlah 17 orang atau sekitar 28,33% dari total responden. . Berdasarkan Tabel 5 terlihat bahwa mayoritas Wajib Pajak KPP Makassar Selatan yang menjadi responden penelitian ini mempunyai tingkat pendidikan SMA yaitu sebanyak 24 orang atau 40% dari total jumlah responden.

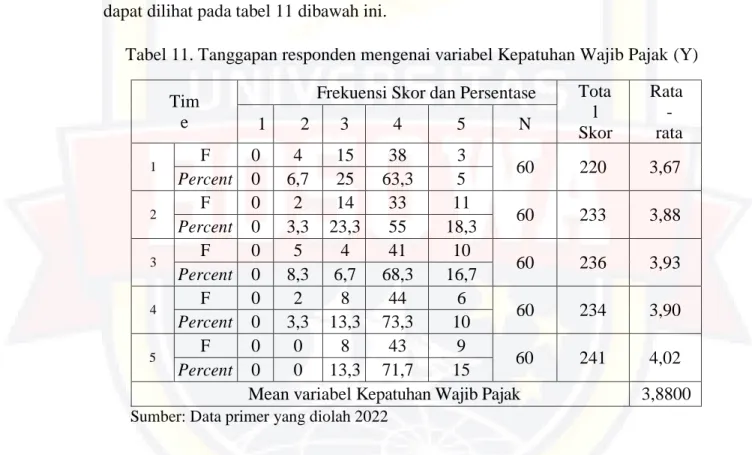

Berdasarkan Tabel 6 terlihat mayoritas wajib pajak KPP Makassar Selatan dengan rentan usia 20-30 tahun berjumlah 21 wajib pajak atau sekitar 35% dari total responden. Dan terakhir, terdapat 22 wajib pajak yang berusia di atas 41 tahun atau sekitar 36,67% dari total responden. Berdasarkan Tabel 7 di atas, variabel Kepatuhan Wajib Pajak (Y) mempunyai nilai minimum sebesar 2,80, nilai maksimum sebesar 5,0, dan mean sebesar 3,8800 sehingga berada pada skala nilai yang menunjukkan pilihan jawaban Setuju.

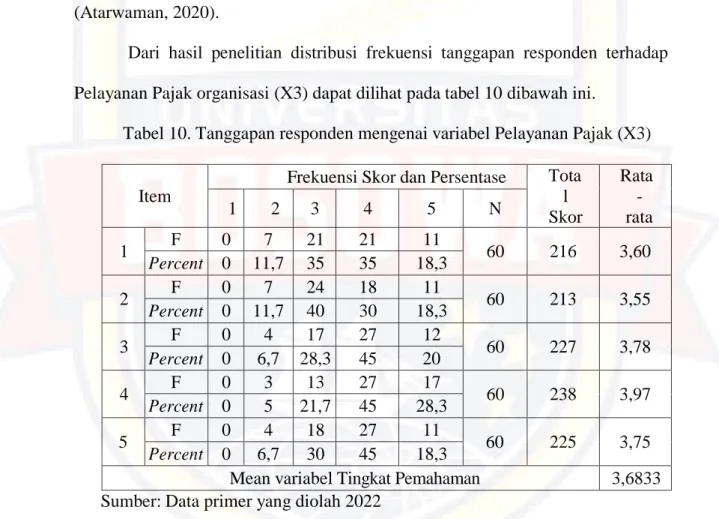

Menurut (Rusmanti dan Wardani, 2015), pemahaman wajib pajak adalah proses dimana wajib pajak mengetahui dan memahami peraturan dan perundang-undangan serta tata cara perpajakan dan bagaimana menerapkan pengetahuan perpajakan tersebut untuk melakukan kegiatan perpajakan seperti membayar pajak dan melaporkan SPT. Jadi kepatuhan wajib pajak dapat diartikan sebagai ketundukan, ketaatan dan ketaatan wajib pajak dalam menjalankan hak dan kewajiban perpajakannya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku (Rahayu, 2010). Berdasarkan hasil penelitian, distribusi frekuensi jawaban responden terhadap Kepatuhan Pajak (Y) dapat dilihat pada tabel 11 berikut ini.

Hal ini menunjukkan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak digunakan untuk memprediksi kepatuhan wajib pajak terhadap variabel-variabel yang mempengaruhi yaitu e-filling, tingkat pemahaman dan administrasi perpajakan. Artinya jika terjadi peningkatan nilai variabel E-Filling (X1), maka akan terjadi pula peningkatan Kepatuhan Wajib Pajak (Y). 3) Berdasarkan Tabel 15, hasil uji regresi menunjukkan bahwa variabel Tingkat Pemahaman (X2) mempunyai koefisien regresi positif dengan nilai b = 0,190. Artinya dengan menggunakan e-Filing dapat menjadikan wajib pajak patuh dalam menyampaikan pajaknya, dan juga dalam penerapannya banyak manfaat yang bisa diperoleh, diantaranya adalah penyampaian SPT dengan menggunakan e-Filing dapat dilakukan kapan saja, dimana saja yaitu 24 jam sehari. . Selama 7 hari tanpa harus ke fiskus.

Artinya semakin baik pemahaman wajib pajak terhadap peraturan perpajakan dan pentingnya membayar pajak maka semakin besar pula kepatuhan wajib pajak dalam melaporkan pajaknya begitu pula sebaliknya. Artinya pelayanan yang diberikan fiskus kepada wajib pajak dapat mempengaruhi kepatuhan wajib pajak dalam melaporkan pajaknya. Karena probabilitasnya jauh lebih kecil dari nilai signifikansi 0,05 maka model regresi dapat digunakan untuk memprediksi tingkat Kepatuhan Wajib Pajak.

Pembahasan

Karena probabilitasnya jauh lebih kecil dari nilai signifikansi 0,05 maka model regresi dapat digunakan untuk memprediksi tingkat Kepatuhan Wajib Pajak. Variabel Kepatuhan Wajib Pajak akan tetap berada pada angka 1,396. Namun jika nilai variabel E-Filling mengalami kenaikan sebesar 1 poin, maka nilai Kepatuhan Wajib Pajak akan meningkat sebesar 0,289 poin. Dengan inovasi yang dilakukan Direktorat Jenderal Pajak dengan melakukan pembaharuan sistem pada pelaporan SPT Tahunan secara online dapat meningkatkan kepatuhan wajib pajak.

Semakin baik tingkat pemahaman wajib pajak maka semakin baik pula kepatuhan wajib pajak KPP Pratama Makassar Selatan, dan sebaliknya semakin rendah tingkat pemahaman wajib pajak maka semakin buruk pula kepatuhan wajib pajak KPP Pratama Makassar Selatan. Persamaan tersebut mempunyai arti jika nilai variabel Tingkat Pemahaman dianggap konstan atau tidak berubah maka variabel Kepatuhan Wajib Pajak akan tetap sebesar 1,396. Namun jika nilai variabel Tingkat Pemahaman meningkat sebesar 1 poin maka nilai Kepatuhan Wajib Pajak akan meningkat sebesar 0,190 poin.

Dan juga sejalan dengan penelitian yang dilakukan oleh (Lydiana, 2018), berdasarkan analisis yang dilakukan, tingkat pemahaman berpengaruh signifikan terhadap kepatuhan wajib pajak. Semakin baik pelayanan perpajakan yang diberikan KPP Pratama Makassar Selatan kepada wajib pajak maka akan semakin baik pula tingkat kepatuhan wajib pajaknya, dan sebaliknya semakin buruk pelayanan perpajakan yang diberikan KPP Pratama Makassar Selatan kepada wajib pajak maka akan semakin buruk pula dalam hal kepatuhan wajib pajak terhadap pajak. KPP. Pratama Makassar Selatan. Persamaan tersebut mempunyai arti jika nilai variabel pelayanan pajak dianggap konstan atau tidak berubah maka variabel kepatuhan wajib pajak akan tetap sebesar 1,396.

Namun apabila nilai variabel pelayanan pajak mengalami kenaikan sebesar 1 poin, maka nilai Kepatuhan Wajib Pajak akan mengalami kenaikan sebesar 0,189 poin. Isroah, (2016), Pengaruh Penerapan Electronic Filing, Tingkat Pemahaman Pajak Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Di Kpp Pratama Yogyakarta: Nominal, Barometer Penelitian. Mufidah, I., (2019), Pengaruh Penerapan Sistem Deklarasi Elektronik, Pengetahuan Perpajakan dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kpp Pratama Surabaya Wonocolo : 1–127 P.

Rahman, A., (2010), Panduan Penyelenggaraan Administrasi Perpajakan Bagi Pegawai, Pelaku Usaha Dan Perusahaan. 2015), Pengaruh ketajaman perpajakan, sanksi perpajakan dan perhitungan pajak terhadap kepatuhan Wajib Pajak Orang Pribadi yang memiliki usaha.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Kami berharap pada penelitian selanjutnya dapat mengambil sampel dengan responden yang lebih luas dan menambah subjek penelitian hanya terbatas pada wajib pajak KPP Pratama Makassar Selatan. Ambarsari, Intan Tri, (2018), Pengaruh Penerapan E-Filing Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Melaporkan SPT Tahunan Di KPP Madya Sidoarjo, Skripsi, Fakultas Ekonomi Dan Bisnis, Universitas Bhayangkara Surabaya. Dewi, (2019), Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak (Studi Kasus pada Wajib Pajak Orang Pribadi dan Badan di Wilayah Kota Jambi: Jurnal Akuntansi dan Pajak, V.

Setiawan, Adil (2017), Perilaku Wajib Pajak Orang Pribadi dalam Menggunakan Sistem Informasi E-filing: Pendekatan Fenomenologi: Jurnal Analisis, Vol.