PENGARUH PENERAPAN KEBIJAKAN PAJAK

DAN KEPATUHAN MATERIAL WAJIB PAJAK

TERHADAP PERTUMBUHAN EKONOMI

(Survei Pada 5 Kantor Pelayanan Pajak Di Kantor Wilayah DJP

Jawa Barat I )

THE EFFECT OF TAX POLICY APLICATION

AND TAXPAYERS MATERIAL COMPLIANCE

ON ECONOMIC GROWTH

(Survey On 5 Tax Office At Regional Office Of The Directorate

General Of Taxation West Java I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Program Studi S-1

Program Studi Akuntansi

Disusun Oleh :

NAMA : PANCA HARIMAN

NIM : 21110196

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

126

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Panca Hariman

Nim

: 21110196

Jurusan

: Akuntansi

Fakultas

: Ekonomi

Jenis Kelamin

: Laki-Laki

Tempat/TanggalLahir

: Tasikmalaya, 17 Juli 1991

Agama

: Islam

Alamat

: Tanjungjaya RT/RW 007/005

Rajapolah - Tasikmalaya 46155

: Pancabarca@gmail.com

Telp.

: 081394909127

DATA PENDIDIKAN

Pendidikan Formal

1. Tahun 1998 – 2004

: SDN Dawagung 3

2. Tahun 2004 – 2007

: SMPN 1 Rajapolah

3. Tahun 2007 – 2010

: SMAN 4 Tasikmalaya

ix

DAFTAR I

SI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 8

1.2.1 IdentifikasiMasalah ... 8

1.2.2 RumusanMasalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

x

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 LokasiPenelitian ... 11

1.5.2 WaktuPenelitian ... 11

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka ... 13

2.1.1 Kebijakan Pajak ... 13

2.1.1.1 Pengertian Kebijakan Pajak ... 13

2.1.1.2 Indikator Kebijakan Pajak ... 14

2.1.2 Kepatuhan Wajib Pajak ... 14

2.1.2.1 Pengertian Kepatuhan Wajib Pajak ... 14

2.1.2.2 Indikator Kepatuhan Material Wajib Pajak ... 15

2.1.3 Pertumbuhan Ekonomi ... 15

2.1.3.1 Pengertian Pertumbuhan Ekonomi ... 15

2.1.3.2 Indikator Pertumbuhan Ekonomi ... 16

2.2 Kerangka Pemikiran ... 17

2.2.1 Keterkaitan Antar Variabel ... 20

2.2.1.1 Pengaruh Kebijakan Perpajakan terhadap

Pertumbuhan Ekonomi ... 20

2.2.1.2 Pengaruh Kepatuhan Wajib Pajak terhadap

Pertumbuhan Ekonomi ... 23

xi

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 26

3.2 Metode Penelitian ... 26

3.2.1 Desain Penelitian ... 28

3.3 Operasionalisasi Variabel ... 30

3.4 Sumber dan Teknik Penentuan Sampel ... 34

3.4.1 Sumber Data ... 34

3.4.2 Teknik Penentuan Sampel ... 35

3.5 Metode Pengumpulan Data ... 36

3.5.1 Alat Ukur Penelitian ... 37

3.5.1.1 Uji Validitas ... 37

3.5.1.2 Uji Reliabilitas ... 38

3.5.1.3 Uji MSI ... 40

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 41

3.6.1 Rancangan Analisis ... 41

3.6.2 Pengujian Hipotesis ... 50

3.6.2.1 Penetapan Hipotesis ... 51

3.6.2.2 Menentukan Tingkat Signifikansi ... 53

3.6.2.3 Menggambarkan Daerah Penerimaan dan

Penolakan ... 54

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 57

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Di Kantor

Wilayah DJP Jawa Barat I ... 57

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak di

Kanwil DJP Jawa Barat I di Kota Bandung ... 57

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak

di Kanwil DJP Jawa Barat I ... 65

4.1.1.3 Uraian Tugas (Job Description) Kantor

Pelayanan Pajak di Kanwil DJP Jawa Barat I .... 67

4.1.1.4 Aspek Kegiatan Kantor Pelayanan Pajak di

Kanwil DJP Jawa Barat I ... 70

4.1.2 Analisis Validitas dan Reliabilitas ... 72

4.1.2.1 Hasil PengujianValiditas ... 72

4.1.2.2 Hasil Pengujian Reliabilitas ... 73

4.1.3 Analisis Deskriptif Variabel Penelitian ... 75

4.1.3.1 Analisis Deskriptif Variabel Kebijakan Pajak ... 75

4.1.3.2 Analisis Deskriptif Variabel Kepatuhan

Wajib Pajak ... 81

4.1.3.3 Analisis Deskriptif Variabel Pertumbuhan

Ekonomi ... 82

4.1.4 Uji MSI (Transformasi Data) ... 83

xiii

4.1.5.1 Pengaruh Kebijakan Pajak dan Kepatuhan

Wajib Pajak terhadap Pertumbuhan Ekonomi

... 85

4.1.5.2 Pengujian Hipotesis ... 97

4.2 Pembahasan ... 101

4.2.1 Pengaruh Penerapan Kebijakan Pajak terhadap

Pertumbuhan Ekonomi ... 101

4.2.2 Pengaruh Kepatuhan Material Wajib Pajak terhadap

Pertumbuhan Ekonomi ... 102

4.2.3 Pengaruh Penerapan Kebijakan Pajak dan Kepatuhan

Material Wajib Pajak terhadap Pertumbuhan Ekonomi ... 104

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 105

5.2 Saran ... 106

DAFTAR PUSTAKA ... 108

LAMPIRAN ... 111

1

08

DAFTAR

PUSTAKA

Akintoye and Tashie. 2013. “

The Effect of Tax Compliance on Economic Growth

and Development in Nigeria, West-Africa

”. British Journal of Arts and

Social Sciences ISSN: 2046-9578, Vol.11 No.II (2013): BritishJournal

Publishing, Inc. 2013.

Arnold, J. 2012. “

Improving the Tax System in Indonesia

”.

OECD Economics

Department Working Papers

, No. 998.OECD Publishing.

Muhammad Muhajir. 2012.

Analisis Determinan Penerimaan Pajak Di Kota

Medan Hal 9

. Universitas Sumatera Utara.

Wahyu Santoso. 2008.

Analisis Resiko Ketidakpatuhan Wajib Pajak Sebagai

Dasar Peningkatan Kepatuhan Wajib Pajak

. Jurnal Keuangan Publik.

Vol.5 No.1 Hal 85-137.

Timbul Hamonangan Simanjuntak, 2009.

Kepatuhan Pajak (Tax Compliance) dan

Bagi Hasil Pajak dalam Perekonomian di Jawa Timur

. JESP Vol. 1, No.

2, 2009.

Ndari Surjaningsih, G. A. Diah Utari, dan Budi Trisnanto, 2012.

Buletin Ekonomi

Moneter dan Perbankan, April 2012. Dampak Kebijakan Diskal

Terhadap Output dan Inflasi. JEL Classification: E31, E62

.

, 2013.

Produk Domestik Regional Bruto: PDRB Menurut Kecamatan Di

Kota Bandung Tahun 2011-2012

. Katalog BPS : 9205-3273.

Andi Supangat. 2007.

Statistika Dalam Kajian Deskriptif, Inferensi, dan

Nonparametrik, Edisi Pertama cetakan Ke-3

. Jakarta: Kencana.

Bambang Prakosa. 2003.

Pajak dan Retribusi Daerah

. Yogyakarta: UII Pres.

Boediono. 1999.

Ekonomi Makro. Edisi-4

. Yogyakarta : BPFE.

Gunadi. 2009.

Akuntansi Pajak Edisi Revisi 2009

. Jakarta: Grasindo.

Husein Umar. 2002.

Metode Riset Bisnis

. Jakarta : PT. Gramedia.

Imamul Arifin.2009.

Membuka Cakrawala Ekonomi

. Jakarta: PT.Setia Purna

Inves.

109

Ita Rosdiana. 2013.

Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan

Pajak Dan Implikasinya Pada Pertumbuhan Ekonomi (Studi Kasus Pada

Kantor Pelayanan Pajak Wilayah Jawa Barat I).

Jhingan, 2000.

Ekonomi Pembangunan dan Perencanaan

. Jakarta : Rajawali

Press.

Joko Untoro. 2010.

Ekonomi.

Jakarta: Kawah Media.

Mansury, R. 1994.

Kebijakan Fiskal

. Jakarta: YP4

Mardiasmo.2009.

Perpajakan.Edisi Revisi 2009

. Yogyakarta:Andi Offset.

Mashuri. 2008.

Penelitian Verifikatif

. Edisi Pertama. Yogyakarta: Andi Offset.

Mitchell, Daniel J. 2003.

Nine Simple Guidelines for Pro-Growth Tax Policy.

Capitalism Magazine

.

Moch. Nazir. 2003.

Metodologi Penelitian.

Jakarta: Salemba Empat.

Mohammad Nazir. 2003.

Metode Penelitian

. Jakarta : Ghalia Indonesia.

Mohammad Zain. 2005.

Manajemen Perpajakan

. Jakarta : Salemba Empat.

N.D Gujarati. 2003.

Basic Econometrics.

4

ed. McGraw-Hill Companies, Inc.

New York.

Ning Rahayu. 2007.

Kebijakan Baru Direktorat Jenderal Pajak Dalam

Pengajuan Restitusi PPN dan Perencanaan Pajak untuk Menghadapinya

.

Jurnal Ilmu Administrasi dan Organisasi, Bisnis & Birokrasi, Vol. 15,

No.1 (Januari).

Pratt, W. And William N Kulsrud. 1997.

Federal Taxation. Taxation Series

.

Safri Nurmantu. 2003.

Pengantar Perpajakan

. Jakarta: Granit.

Singgih Santoso. 2007.

Buku Latihan SPSS Statistik Parametrik

. PT Elex Media

Komputindo. Jakarta.

Siti Kurnia Rahayu. 2010. “

Sistem Perpajakan”. Perpajakan Indonesia: Konsep

& Aspek Formal, Edisi Pertama.

Yogyakarta: Graha Ilmu.

Sugiyono. 2007.

Metode Penelitian Bisnis

. Bandung: Alfabeta.

Sugiyono. 2011.

Metode Penelitian Kuantitatif dan Kualitatif dan R&D.

Alfabeta.

Bandung.

110

Suharsimi Arikunto. 2006.

Prosedur Penelitian Suatu Pendekatan Praktik.

Rineka

Cipta. Jakarta.

Uma Sekaran, 2006,

Metode Penelitian Bisnis

, Salemba Empat, Jakarta

Umi Narimawati. 2007.

Riset Manajemen Sumber daya Manusia.

Agung Media.

Jakarta.

Umi Narimawati. 2008.

Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi.

Agung Media. Bandung.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah:

Panduan Awal Menyusun

Skripsi dan Tugas Akhir

. Genesis. Jakarta.

Anep Paoji. 2014.

Kesadaran Wajib Pajak Lapor SPT Masih Minim

.

Bisnis-Jabar.com.

Ester Nuky, 2014.

Realisasi Pajak Melonjak 14,7 Persen

. www.investor.co.id.

Faisal Maliki Baskoro, 2014.

BPK: Sektor Tambang Masih Tunggak Pajak Rp

628 Miliar

. www.Beritasatu.com.

Razali

Ritonga,

2009.

Pajak

dan

Pertumbuhan

Ekonomi

.

www.perpustakaan.bappenas.go.id.

Septian Deny, 2013.

Dirjen Pajak: Pertumbuhan Pajak Melambat Bukan

Menurun

. www.bisnis.liputan6.com.

Owi. 2012.

Gaji Rp 24,3 Juta Bebas Pajak

. www.JPNN.com.

A

ssalamu’allaikum Wr.Wb

Segala puji dan syukur penulis pan

mana atas berkat, rahmat, dan

penulis, sehingga penu

Penerapan Kebijakan Pajak Dan Kepatuhan

Terhadap Pertumbuhan Ekonomi

Adapun tujuan dari p

syarat untuk menempuh jenjang S

Komputer Indonesia Bandung

Penulis menyadari dalam penulisan

kekurangan, baik isi maupun bahasa yang digunakan

mengharapkan kritik dan saran yang membangun dari berbagai

hari penulis dapat menyempurnakannya secara lebih baik

Selain itu penulis menyadari bahwa

adanya bimbingan, dorongan, nasi

Dalam kesempatan ini

semua pihak yang telah membantu

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1.

Dr. Ir Eddy Soe

Indonesia.

vi

KATA PENGANTAR

Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT

berkat, rahmat, dan anugerah-Nya yang telah dilimpahkan kepada

sehingga penulis mampu menyelesaikan skripsi dengan judul

Kebijakan Pajak Dan Kepatuhan Material

Terhadap Pertumbuhan Ekonomi”.

Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu

untuk menempuh jenjang S-1 program studi akuntansi di Universitas

r Indonesia Bandung.

nyadari dalam penulisan skripsi ini masih

baik isi maupun bahasa yang digunakan. Untuk itu penulis

mengharapkan kritik dan saran yang membangun dari berbagai pihak

hari penulis dapat menyempurnakannya secara lebih baik.

penulis menyadari bahwa skripsi ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasihat, serta doa dan bantuan dari berbagai pihak

Dalam kesempatan ini penulis ucapkan dan sampaikan rasa terima kasih kepada

yang telah membantu.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

jatkan atas kehadirat Allah SWT yang

Nya yang telah dilimpahkan kepada

dengan judul “Pengaruh

Material Wajib Pajak

ini adalah untuk memenuhi salah satu

1 program studi akuntansi di Universitas

banyak terdapat

ntuk itu penulis

pihak guna dilain

ini tidak akan terwujud tanpa

i berbagai pihak.

sampaikan rasa terima kasih kepada

vii

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dosen Pembimbing yang

dengan sabar membimbing penulis.

5.

Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia.

6.

Seluruh Bapak/Ibu Pegawai Direktorat Jenderal Pajak.

7.

Ayahanda dan Ibundaku tercinta, kupanjatkan doa, semoga segala bantuan,

dorongan, dan kasih sayangnya mendapat balasan dan pahala yang berlipat

ganda dari Allah SWT.

8.

Adik-adikku tercinta, Rachida Lamrany, Suci Salsabila, dan seluruh keluarga

besar yang tak pernah berhenti memberikan motivasi dan dorongan.

9.

Sahabat seperjuangan Sonya, Dendi, Wika, Danang, Nurhadi, Oki, Taufik,

Archam, Encep, Ara, Indra, Reza, Ginanjar, Liber, Hari, Lina, beserta seluruh

keluarga besar kelas AK-5 yang tak berhenti memberikan bantuan.

10.

Keluarga besar @CulesUnikom, semoga menjadi wadah organisasi yang

bermanfaat bagi para anggotanya kelak.

11.

Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

viii

Akhir kata penulis ucapkan dan sampaikan rasa terima kasih kepada semua

pihak yang telah membantu atas terselesaikannya skripsi ini. Semoga skripsi ini

dapat memberi manfaat bagi pembaca pada umumnya dan penulis pada

khususnya.

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2014

1

PENGARUH PENERAPAN KEBIJAKAN PAJAK DAN KEPATUHAN MATERIAL WAJIB PAJAK

TERHADAP PERTUMBUHAN EKONOMI

(Survei Pada 5 Kantor Pelayanan Pajak Di Kantor Wilayah DJP Jawa Barat I )

THE EFFECT OF TAX POLICY APLICATION AND TAXPAYERS MATERIAL COMPLIANCE

ON ECONOMIC GROWTH

(Survey On 5 Tax Office At Regional Office Of The Directorate General Of Taxation West Java I)

Disusun Oleh: Panca Hariman 2.11.10.196 (email : pancabarca@gmail.com)

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

This study was conducted to determine how much influence of the tax policy implementation and taxpayer material compliance on economic growth in five Tax Office in the Regional Office of the Directorate General Of Taxation West Java I at Bandung.

The research use descriptive and verificative analysis methods. Method of Multiple Linear Regression Analysis with using program SPSS 17.0 is used in hypothesis testing. The data used in this study are primary and secondary data.

The results showed that the application of tax policy had positive effect on economic growth. So with the taxpayer material compliance had positive effect on economic growth. This means that if tax policy been better and taxpayer material compliance increases, it will be followed by an increase of economic growth rate.

The results of hypothesis testing showed that together, tax policy and taxpayer material compliance give 64,3% effect to the economic growth in five Tax Office’s working area in Regional Office Of The Directorate General Of Taxation West Java I at Bandung. While remaining 35,7% is influenced by other factors such as government spending, tax revenue, and tax ratio. This result shows that all the hypotheses in this study are received.

Keywords : Tax Policy, Taxpayer Compliance, Taxpayer Material Compliance, Economic Growth, Tax

I. PENDAHULUAN

Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang–undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang dapat langsung ditunjukan dan yang digunakan untuk membayar pengeluaran umum (Gunadi, 2009). Pajak mempunyai dua fungsi yaitu, Fungsi penerimaan (budgetair) dimana pajak sebagai sumber dana bagi pemerintah untuk untuk membiayai pengeluaran-pengeluarannya, dan fungsi mengatur (regulerend) dimana pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi (Mardiasmo, 2009). Mengingat adanya dua fungsi yang melekat pada pajak, maka dalam pemungutan pajak bukan hanya ditujukan untuk menjaga dan meningkatkan momentum pertumbuhan ekonomi, juga menggenjot penerimaan negara (Rahayu, 2007).

2

GDP artinya mengukur nilai pasar dari barang dan jasa akhir yang diproduksi oleh sumber daya yang berada dalam suatu negara selama jangka waktu tertentu, biasanya satu tahun (McEachern dalam Imamul Arifin, 2009). GDP juga dapat digunakan untuk mempelajari perekonomian dari waktu ke waktu atau untuk membandingkan beberapa perekonomian pada suatu saat (McEachern dalam Imamul Arifin, 2009). Hal ini memungkinkan untuk mengukur sampai sejauh mana kebijakan ekonomi yang diterapkan pemerintah mampu mendorong aktivitas perekonomian domestik (Imamul Arifin, 2009).

Salah satu kebijakan ekonomi yang digunakan oleh pemerintah dalam upaya meningkatkan pertumbuhan ekonomi adalah berupa kebijakan perpajakan. Kebijakan perpajakan (Tax policy) adalah kebijakan mengenai perubahan sistem perpajakan yang sesuai dengan perkembangan, tujuan ekonomi, politik dan sosial pemerintah (Prakosa, 2003). Dengan adanya kebijakan perpajakan ini pemerintah mengharapkan terjadi peningkatan penerimaan dari sektor pajak, dalam rangka untuk mencapai kemandirian pembiayaan dan pembangunan (Prakosa, 2003).

Kesadaran masyarakat untuk membayar pajak merupakan salah satu faktor pendorong untuk mewujudkan Indonesia menjadi bangsa yang besar dan maju (Fuad Rahmany, 2013). Hal ini karena kontribusi dari sektor perpajakan akan membantu pemerintah dalam pembangunan infrastruktur, yang pada gilirannya akan meningkatkan pertumbuhan ekonomi (Fuad Rahmany, 2013).

Sudah saatnya bagi pemerintah untuk menerbitkan kebijakan terobosan yang bisa mengangkat pertumbuhan ekonomi nasional serta bisa menambah pendapatan negara (Aviliani, 2012). Akan tetapi strategi insentif pajak yang selama ini menjadi andalan pemerintah untuk menarik minat investor justru dikritik. Pemerintah Indonesia mestinya tidak gampang mengeluarkan kebijakan fiskal berupa insentif karena akan menggerus potensi penerimaan pajak (Angela Gurria, 2012). Hal tersebut dapat menciptakan distorsi, dimana saat ini Indonesia justru sangat butuh pemasukan dari sektor pajak untuk membiayai pembangunan infrastruktur, meningkatkan fasilitas sektor pendidikan, serta investasi dalam mendorong inovasi serta produktifitas usaha kecil menengah (UKM) (Angela Gurria, 2012). Pemerintah harusnya memberlakukan pajak yang lebih tinggi untuk sektor-sektor yang terkait dengan sumber daya alam seperti pertambangan (Angela Gurria, 2012). Selain itu, perluasan basis pajak serta pembenahan administrasi perpajakan juga harus menjadi prioritas, termasuk meningkatkan kepatuhan wajib pajak orang kaya. (Angela Gurria, 2012). Oleh karena itu, pemerintah harus mendorong pertumbuhan investasi dan produksi sektor riil, untuk meningkatkan perekonomian dan kemampuan wajib pajak dalam meningkatkan pembayaran pajaknya (Rizal Djalil, 2014).

Maksud penulis melakukan penelitian ini semata-mata adalah untuk maksud penyususnan skripsi. Adapun pengumpulan data dan informasi yang menjadi titik perhatian dalam penelitian ini adalah Kebijakan Pajak, Kepatuhan Material Wajib Pajak, dan Pertumbuhan Ekonomi. Penelitian ini diharapkan dapat memberikan tambahan informasi mengenai pengaruh dari penerapan kebijakan pajak dan kepatuhan wajib pajak sehingga dapat digunakan untuk mengukur tingkat pertumbuhan ekonomi pada wilayah kerja Kantor Pelayanan Pajak di Kantor Wilayah DJP Jawa Barat I di Kota Bandung.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Kebijakan perpajakan ( Tax policy ) adalah kebijakan mengenai perubahan sistem perpajakan yang sesuai dengan perkembangan, tujuan ekonomi, politik dan sosial pemerintah. Dengan adanya kebijakan perpajakan ini pemerintah mengharapkan terjadi peningkatan penerimaan daerah dari sektor pajak, dalam rangka untuk mencapai kemandirian pembiayaan dan pembangunan (Prakosa, 2003).

Kepatuhan wajib pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi (Erard dan Feinstein yang di kutip oleh Chaizi Nasucha dalam Wahyu Santoso, 2008).

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal (Safri Nurmantu dalam Siti Kurnia Rahayu, 2010).

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat dalam jangka panjang (Joko Untoro, 2010).

3

Hipotesis :

H1 : Kebijakan Pajak berpengaruh positif terhadap Pertumbuhan Ekonomi.

H2 : Kepatuhan Wajib Pajak berpengaruh positif terhadap Pertumbuhan Ekonomi.

H3 : Kebijakan Pajak dan Kepatuhan Wajib Pajak berpengaruh positif terhadap

Pertumbuhan Ekonomi.

III. OBJEK DAN METODE PENELITIAN

Objek penelitian merupakan komponen yang penting dalam sebuah penelitian, karena objek penelitian merupakan inti dari permasalahan yang akan dijadikan sebagai penelitian. Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu (Husein Umar dalam Umi Narimawati, 2010).

Objek dalam Penelitian ini adalah Kebijakan Pajak, Kepatuhan Material Wajib Pajak dan Pertumbuhan Ekonomi. Penelitian ini dilaksanakan pada Kantor Pelayanan Pajak di Kantor Wilayah DJP Jawa Barat 1. Mengacu pada tujuan, penelitian dilakukan untuk mengetahui pengaruh dari penerapan kebijakan pajak dan kepatuhan material wajib pajak terhadap pertumbuhan ekonomi.

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis (Sugiyono, 2011). Dengan menggunakan metode penelitian akan diketahui seberapa besar hubungan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode dalam penelitian ini menggunakan metode deskriptif dan verifikatif. Metode deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono 2011). Penelitian deskriptif digunakan untuk menggambarkan bagaimana masing masing variable penelitian. Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan (Mashuri, 2008).

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis (UmiNarimawati dkk, 2010). Adapun desain dari penelitian ini dapat dilihat pada Tabel 3.1 pada lampiran.

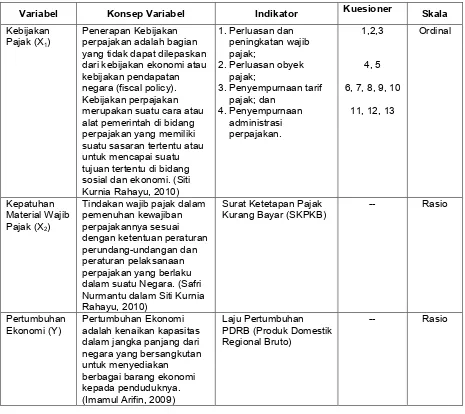

Dalam melakukan penelitian terlebih dahulu harus menentukan oeperasionalisasi variabel agar mempermudah dalam melaksanakan penelitian.Untuk mengetahui pengaruh dari penerapan kebijakan pajak dan kepatuhan material wajib pajak terhadap pertumbuhan ekonomi maka diperlukan operasionalisasi variabel untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Adapun operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.2 pada lampiran.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan Studi Kepustakaan (Library Reseach). Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak. Dengan demikian maka populasi dalam penelitian ini adalah Kantor Pelayanan Pajak di Kantor Wilayah DJP Jawa Barat I. Sampel dalam penelitian ini adalah semua anggota populasi atau dengan kata lain disebut dengan sampling jenuh.

Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh penerapan kebijakan pajak dan kepatuhan material wajib pajak terhadap pertumbuhan ekonomi. Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis regresi linier berganda. Metode Analisis Regresi Linier Berganda digunakan untuk mempelajari hubungan antara dua variable atau lebih, dengan maksud bahwa dari hubungan tersebut dapat memperkirakan (memprediksi) besarnya dampak kuantitatif yang terjadi dari perubahan suatu kejadian terhadap kejadian lainnya (Andi Supangat, 2007). Adapun model analisis regresi linier berganda dalam penelitian ini dapat dilihat pada Gambar 4.5 pada lampiran.

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini

berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (H0)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk

menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Kebijakan Pajak (X1) dan

4

Menetapkan Hipotesis : a. Hipotesis Penelitian

Hipotesis dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, dalam penellitian ini hipotesis yang digunakan adalah Hipotesis nol (H0) dan Hipotesis

alternative (Ha). Kedua hipotesis tersebut adalah sebagai berikut:

1. Hipotesis parsial antara variabel bebas kebijakan pajak terhadap pertumbuhan

ekonomi.

Ho: Tidak terdapat pengaruh yang signifikan antara kebijakan pajak terhadap pertumbuhan ekonomi.

Ha: Terdapat pengaruh yang signifikan antara kebijakan pajak terhadap pertumbuhan

ekonomi.

2. Hipotesis parsial antara variabel bebas kepatuhan material wajib pajak terhadap variabel terikat pertumbuhan ekonomi.

Ho: Tidak terdapat pengaruh yang signifikan antara kepatuhan material wajib pajak terhadap pertumbuhan ekonomi.

Ha: Terdapat pengaruh yang signifikan antara kepatuhan material wajib pajak terhadap pertumbuhan ekonomi.

3. Hipotesis secara keseluruhan antara variabel bebas kebijakan pajak dan kepatuhan material wajib pajak terhadap pertumbuhan ekonomi.

H0: Tidak terdapat pengaruh yang signifikan antara kebijakan pajak dan kepatuhan

material wajib pajak terhadap pertumbuhan ekonomi.

Ha: Terdapat pengaruh yang signifikan antara kebijakan pajak dan kepatuhan material

wajib pajak terhadap pertumbuhan ekonomi. b. Hipotesis Statistik

Hipotesis statistik merupakan jenis hipotesis yang dirumuskan dalam bentuk notasi statistik. Hipotesis ini dirumuskan berdasarkan pengamatan peneliti terhadap populasi dalam bentuk angka-angka (kuantitatif). Kedua hipotesis tersebut adalah sebagai berikut:

Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu Hipotesis nol (H0) : β = 0 dan Hipotesis alternative (Ha) : β

≠ 0.

H0 : β = 0: Kebijakan pajak tidak berpengaruh signifikan terhadap Pertumbuhan

Ekonomi.

Ha : β ≠ 0: Kebijakan pajak berpengaruh signifikan terhadap Pertumbuhan

Ekonomi.

H0 : β = 0: Kepatuhan material wajib pajak tidak berpengaruh signifikan terhadap

Pertumbuhan Ekonomi.

Ha : β ≠ 0: Kepatuhan material wajib pajak berpengaruh signifikan terhadap

Pertumbuhan Ekonomi.

Pengujian Hipotesis Secara Simultan (Uji Statistik F).

H0 : β = 0: Kebijakan pajak dan kepatuhan material wajib pajak tidak berpengaruh

signifikan terhadap Pertumbuhan Ekonomi.

Ha : β ≠ 0: Kebijakan pajak dan kepatuhan material wajib pajak berpengaruh

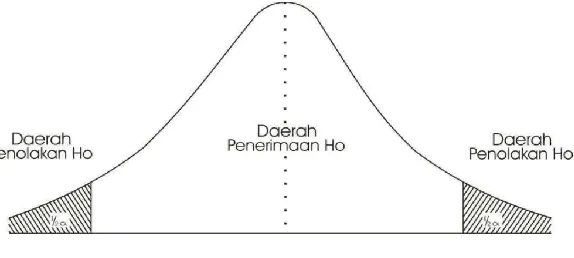

signifikan terhadap Pertumbuhan Ekonomi. Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan F tabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara

variabel X dan variabel Y ada pengaruhnya.

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara

variabel X dan variabel Y tidak ada pengaruhnya. c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut, α =

0,05 dan dk = (n-k-1) atau 24-2-1=21

Hasil F hitung dibandingkan dengan F tabel dengan kriteria :

a) Tolak Ho jika Fhitung>F tabel pada alpha 5% untuk koefisien positif.

b) Tolak Ho jika Fhitung< F tabel pada alpha 5% untuk koefisien negatif.

5

Adapun kurva daerah penerimaan dan penolakan hipotesis dapat dilihat pada Gambar 3.1 pada lampiran.

Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.Jika thitung dan

Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak).

Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, kebijakan perpajakan dan kepatuhan material wajib pajak berpengaruh atau tidak berpengaruh terhadap pertumbuhan ekonomi. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya pengaruh yang meyakinkan atau signifikan antara dua variabel tersebut.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Hasil dari nilai korelasi yang diperoleh antara penerapan kebijakan pajak dengan pertumbuhan ekonomi adalah sebesar 0,726. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,726 termasuk ke dalam kategori hubungan yang kuat, berada dalam rentang interval 0,600 dampai dengan 0,799. Hasil dari koefisien determinasi penerapan kebijakan pajak memberikan pengaruh sebesar 41,59%. Ini berarti bahwa penerapan kebijakan pajak berpengaruh signifikan sebesar 41,59 % terhadap pertumbuhan ekonomi pada wilayah kerja Kantor Pelayanan Pajak di Kantor Wilayah DJP Jabar I di Kota Bandung. Sisanya sebesar 58,41% dipengaruhi oleh faktor lain yang tidak diteliti seperti BI Rate, Belanja Pemerintah, dan lain-lain. Hasil dari pengujian nilai thitung

untuk penerapan kebijakan pajak sebesar 8,633 berada di daerah penolakan H0 sehingga sesuai

dengan kriteria pengujian hipotesis H0 ditolak dan Ha diterima. Karena nilai Thitung (8,633) lebih besar

dari Ttabel (1,98) maka dapat disimpulkan bahwa kebijakan pajak memiliki pengaruh signifikan

terhadap pertumbuhan ekonomi pada wilayah kerja KPP di Kanwil DJP Jawa Barat I di Kota Bandung. Berdasarkan hasil analisis verifikatif dapat disimpulkan bahwa kebijakan pajak mempengaruhi pertumbuhan ekonomi. Temuan ini sejalan dengan teori Daniel J. Mitchell (2003).

Hasil dari nilai korelasi yang diperoleh antara Kepatuhan Material Wajib Pajak dengan pertumbuhan ekonomi adalah sebesar 0,608. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,608 termasuk ke dalam kategori hubungan yang kuat, berada dalam rentang interval 0,600 dampai dengan 0,799. Hasil dari koefisien determinasi Kepatuhan Material Wajib Pajak memberikan pengaruh sebesar 22,74 %. Ini berarti bahwa kepatuhan wajib pajak berpengaruh signifikan sebesar 22,74 % terhadap pertumbuhan ekonomi pada wilayah kerja KPP di Kanwil DJP Jawa Barat I di Kota Bandung. Sisanya sebesar 77,26 % dipengaruhi oleh faktor lain yang tidak diteliti seperti penerimaan pajak dan rasio pajak. Hasil dari pengujian nilai thitung untuk Kepatuhan Material Wajib Pajak 5,624

berada di daerah penolakan H0 sehingga sesuai dengan kriteria pengujian hipotesis H0 ditolak dan Ha

diterima. Karena nilai Thitung (5,624) lebih besar dari Ttabel (1,98) maka dapat disimpulkan bahwa

Kepatuhan Material Wajib Pajak memiliki pengaruh signifikan terhadap pertumbuhan ekonomi pada wilayah kerja KPP di Kanwil DJP Jawa Barat I di Kota Bandung. Berdasarkan hasil analisis verifikatif dapat disimpulkan bahwa Kepatuhan Material Wajib Pajak mempengaruhi pertumbuhan ekonomi. Temuan ini sejalan dengan teori Bernard P. Herber dalam Nurmantu (2003), juga sejalan dengan penelitian yang dilakukan oleh Ita Rosdiana (2013).

Penerapan kebijakan pajak dan kepatuhan wajib pajak secara bersama-sama memberikan kontribusi sebesar 64,3% terhadap pertumbuhan ekonomi di wilayah kerja KPP di Kanwil DJP Jabar I di Kota Bandung. Sisanya sebesar 35,7% merupakan pengaruh faktor lain diluar kedua variabel yang sedang diteliti seperti BI Rate, belanja pemerintah, penerimaan pajak, dan rasio pajak.

V. KESIMPULAN DAN SARAN 1. Kesimpulan

1) Penerapan kebijakan pajak memberikan pengaruh yang positif dan signifikan terhadap laju pertumbuhan ekonomi sementara sisanya dipengaruhi oleh faktor-faktor lain seperti belanja pemerintah. Terdapat hubungan cukup kuat antara kebijakan pajak dengan laju pertumbuhan ekonomi. Hal ini berarti apabila kebijakan perpajakan berjalan baik maka laju pertumbuhan ekonomi pun akan meningkat.

2) Kepatuhan material wajib pajak memberikan pengaruh yang positif dan signifikan terhadap Pertumbuhan Ekonomi sementara sisanya dipengaruhi oleh faktor-faktor lain

seperti tax ratio, penerimaan pajak, dan lain-lain. Terdapat hubungan cukup kuat

6

3) Kebijakan pajak dan Kepatuhan Material Wajib Pajak memberikan pengaruh yang

positif dan signifikan terhadap Pertumbuhan Ekonomi dimana terdapat hubungan yang cukup kuat, namun hubungan antara Kebijakan pajak terhadap Pertumbuhan Ekonomi lebih dominan dibandingkan kepatuhan wajib pajak terhadap pertumbuhan ekonomi pada wilayah kerja Kantor Pelayanan Pajak Pratama di Kota Bandung.

2. Saran

1) Saran Praktis/Operasional

Bagi Instansi/Lembaga Pemerintah

Melihat masih besarnya potensi pemungutan pajak saat ini, ada baiknya dalam mencapai tujuan ekonomi perubahan-perubahan peraturan dan kebijakan disesuaikan lebih pada keadaan perekonomian masyarakat. Dalam upaya menggali potensi penerimaan pajak, bila memungkinkan sebuah kebijakan (yang dalam penelitian ini kebijakan perpajakan) dibuat agar dirasa tidak memberatkan wajib pajak, tetapi juga tidak menurunkan tingkat penerimaan pajak itu sendiri. Kinerja yang baik dari para pelaksana kebijakan perlu terus diperbaiki (penulis tidak beranggapan bahwa kinerja instansi terutama DJP beserta staff dan pegawai tidak baik). Hal seperti demikian rasanya perlu demi meningkatkan kepercayaan masyarakat wajib pajak terhadap instansi, yang bilamana mereka semakin percaya tidak menutup kemungkinan bahwa kepatuhan masyarakat membayar pajak akan muncul dengan sendirinya tanpa paksaan lagi. Hal seperti sosialisasi perpajakan dan sensus pajak ada baiknya lebih sering dilakukan, serta kualitas pelayanan intansi terhadap wajib pajak terus ditingkatkan.

2) Saran Akademis Bagi Peneliti Berikutnya

Penelitian ini memiliki banyak keterbatasan dan masih banyak kekurangan. Penulis berharap agar para peneliti berikutnya dapat lebih melengkapi dan mengembangkan penelitian ini dengan meneliti faktor-faktor lain yang mempengaruhi pertumbuhan ekonomi yang tidak diteliti seperti BI Rate, Belanja Pemerintah, Penerimaan Pajak, dan Rasio Pajak.

VI. DAFTAR PUSTAKA

, 2013. Produk Domestik Regional Bruto: PDRB Menurut Kecamatan Di Kota Bandung Tahun 2011-2012. Katalog BPS : 9205-3273.

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik, Edisi Pertama cetakan Ke-3. Jakarta: Kencana.

Bambang Prakosa. 2003. Pajak dan Retribusi Daerah. Yogyakarta: UII Pres. Gunadi. 2009. Akuntansi Pajak Edisi Revisi 2009. Jakarta: Grasindo.

Imamul Arifin.2009. Membuka Cakrawala Ekonomi. Jakarta: PT.Setia Purna Inves.

Ita Rosdiana. 2013. Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Dan Implikasinya Pada Pertumbuhan Ekonomi (Studi Kasus Pada Kantor Pelayanan Pajak Wilayah Jawa Barat I).

Jhingan, 2000. Ekonomi Pembangunan dan Perencanaan. Jakarta : Rajawali Press. Joko Untoro. 2010. Ekonomi. Jakarta: Kawah Media.

Mardiasmo.2009. Perpajakan.Edisi Revisi 2009. Yogyakarta:Andi Offset. Mashuri. 2008. Penelitian Verifikatif. Edisi Pertama. Yogyakarta: Andi Offset.

Mitchell, Daniel J. 2003. Nine Simple Guidelines for Pro-Growth Tax Policy. Capitalism Magazine. Ning Rahayu. 2007. Kebijakan Baru Direktorat Jenderal Pajak Dalam Pengajuan Restitusi PPN

dan Perencanaan Pajak untuk Menghadapinya. Jurnal Ilmu Administrasi dan Organisasi, Bisnis & Birokrasi, Vol. 15, No.1 (Januari).

Safri Nurmantu. 2003. Pengantar Perpajakan. Jakarta: Granit.

Siti Kurnia Rahayu. 2010. “Sistem Perpajakan”. Perpajakan Indonesia: Konsep & Aspek Formal, Edisi Pertama. Yogyakarta: Graha Ilmu.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif dan R&D. Alfabeta. Bandung.

Umi Narimawati dkk. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas

Akhir. Genesis. Jakarta.

Wahyu Santoso. 2008. Analisis Resiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan

7

Faisal Maliki Baskoro, 2014. BPK: Sektor Tambang Masih Tunggak Pajak Rp 628 Miliar.

www.Beritasatu.com.

Razali Ritonga, 2009. Pajak dan Pertumbuhan Ekonomi. www.perpustakaan.bappenas.go.id.

Septian Deny, 2013. Dirjen Pajak: Pertumbuhan Pajak Melambat Bukan Menurun.

www.bisnis.liputan6.com.

Owi. 2012. Gaji Rp 24,3 Juta Bebas Pajak. www.JPNN.com.

Owi, 2012. OECD : Indonesia Jangan Obral Insentif Pajak. www.JPNN.com. Www.Pajak.go.id.

VII. LAMPIRAN

Kurva Penerimaan dan Penolakan Hipotesis

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

Gambar 4.5

Model Analisis Regresi Berganda

Tabel 3.1 Desain Penelitian Tujuan

Penelitan

Desain Penelitian

Jenis Penelitian Metode yang Digunakan Unit Analisis Time Horizon

T-1 Deskriptif & Verifikatif Explanatory Survey KPP di Kanwil DJP Jabar I Cross Sectional

T-2 Deskriptif & Verifikatif Explanatory Survey KPP di Kanwil DJP Jabar I Time Series

T-3 Deskriptif & Verifikatif Explanatory Survey KPP di Kanwil DJP Jabar I Time Series

Kebijakan Pajak (X

1)

Pertumbuhan

Ekonomi (Y)

Kepatuhan Material

8

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Kuesioner Skala

Kebijakan Pajak (X1)

Penerapan Kebijakan perpajakan adalah bagian yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan negara (fiscal policy). Kebijakan perpajakan merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi. (Siti Kurnia Rahayu, 2010)

1. Perluasan dan peningkatan wajib pajak;

2. Perluasan obyek pajak;

3. Penyempurnaan tarif pajak; dan 4. Penyempurnaan administrasi perpajakan. 1,2,3 4, 5

6, 7, 8, 9, 10

11, 12, 13

Ordinal

Kepatuhan Material Wajib Pajak (X2)

Tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara. (Safri Nurmantu dalam Siti Kurnia Rahayu, 2010)

Surat Ketetapan Pajak

Kurang Bayar (SKPKB) -- Rasio

Pertumbuhan

Ekonomi (Y) Pertumbuhan Ekonomi adalah kenaikan kapasitas dalam jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. (Imamul Arifin, 2009)

Laju Pertumbuhan PDRB (Produk Domestik Regional Bruto)

-- Rasio

Tabel 4.15

Kolerasi Kebijakan Pajak (X1) terhadap Pertumbuhan Ekonomi (Y)

Control Variables Kebijakan pajak Pertumbuhan ekonomi

Kepatuhan wajib pajak Kebijakan pajak Correlation 1.000 .726

Significance

(2-tailed) . .000

df 0 98

Pertumbuhan ekonomi Correlation .726 1.000

Significance

(2-tailed) .000 .

9

Tabel 4.16

Kolerasi Kepatuhan Wajib Pajak (X2) terhadap Pertumbuhan Ekonomi (Y)

Control Variables X2 Pertumbuhan Ekonomi

Kebijakan pajak Kepatuhan wajib pajak Correlation 1.000 .608

Significance

(2-tailed) . .000

df 0 98

Pertumbuhan ekonomi Correlation .608 1.000

Significance

(2-tailed) .000 .

df 98 0

Tabel 4.17

Koefisien Determinansi Simultan Model Summaryb

Model R Square R Adjusted R Square the Estimate Std. Error of

Change Statistics

Durbin-Watson R

Square

Change Change df1 df2 F

Sig. F Change

1 .802a .643 .636 .700 .643 87.497 2 97 .000 1.751

a. Predictors: (Constant), X2, X1 b. Dependent Variable: Y

Tabel 4.18

Koefisien Determinasi Parsial

Model

Standardized

Coefficients Correlations

Beta Zero-order Partial Part

1 (Constant)

X1 .573 .726 .659 .523

X2 .374 .608 .496 .341

Tabel 4.19

Pengujian secara parsial X1 dan X2 terhadap Y

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) .358 .072 4.965 .000

X1 .387 .045 .573 8.633 .000

10

Tabel 4.20

Pengujian Secara Simultan Kebijakan Pajak dan Kepatuhan Wajib Pajak Terhadap Pertumbuhan Ekonomi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 85.859 2 42.930 87.497 .000a

Residual 47.592 97 .491

Total 133.452 99