PERDAGANGAN SAHAM DI PASAR SEKUNDER : PERSPEKTIF EKONOMI ISLAM

TESIS

Diajukan Guna Memenuhi Salah satu Syarat Memperoleh Gelar Magister Dalam Ilmu Agama Islam

Oleh : Hasbulloh

NIM: 08.2.00.1.08.01.0011

Pembimbing :

Prof. Dr. Ahmad Rodoni, MM

SEKOLAH PASCASARJANA KONSENTRASI EKONOMI ISLAM

ii

PENGESAHAN PEMBIMBING

Tesis saudara HASBULLOH (NIM. 08.2.00.1.08.01.0011) yang berjudul “PERDAGANGAN SAHAM DI PASAR SEKUNDER: PERSPEKTIF EKONOMI ISLAM”, telah selesai dalam proses bimbingan dan diujikan dalam Work In Progress sehingga dapat

dimajukan dalam Ujian Pendahuluan Tesis.

Pembimbing

iii

PENGESAHAN PENGUJI

Tesis dengan judul “PERDAGANGAN SAHAM DI PASAR SEKUNDER : PERSPEKTIF EKONOMI ISLAM” yang ditulis oleh HASBULLOH (NIM. 08.2.00.1.08.01.0011), telah diujikan

dalam Ujian Promosi dan diperbaiki sesuai masukan-masukan pada Ujian Promosi Tesis pada tanggal 23 Agustus 2011, maka Tesis ini telah diterima sebagai salah satu syarat untuk memperoleh

gelar Magister Agama pada Sekolah Pascasarjana UIN Syarif Hidayatullah Jakarta.

Tim Penguji

Penguji I Penguji II/Pembimbing

Prof. Dr. Azyumardi Azra, MA Prof. Dr. Ahmad Rodoni, MM Tanggal : Tanggal :

Penguji III Penguji IV

iv

SURAT PERNYATAAN Yang bertanda tangan di bawah ini :

Nama : Hasbulloh

NIM : 08.2.00.1.08.01.0011 Konsentrasi : Ekonomi Islam

Alamat : Jl. Durian Raya No.219 Bantarkemang Kota Bogor – Jawa Barat

Menyatakan dengan sebenarnya bahwa tesis yang berjudul

“PERDAGANGAN SAHAM DI PASAR SEKUNDER: PERSPEKTIF EKONOMI ISLAM” adalah benar karya asli saya. Apabila terdapat kesalahan dan kekeliruan di dalamnya, maka hal itu sepenuhnya tanggungjawab saya.

Demikian surat pernyataan ini saya buat dengan sebenarnya.

Jakarta, Agustus 2011 Yang membuat pernyataan

v

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat-Nya penulis dapat menyelesaikan penyusunan karya tulis ini. mudah-mudahan keberkahan selalu menghiasi setiap langkah kita dalam menjalankan aktivitas sehari-hari.

Shalawat dan salam kita limpahkan kepada Nabi Muhammad SAW yang merupakan tauladan bagi seluruh ummatnya.

Karya sederhana ini, penulis persembahkan kepada segenap pembaca sebagai bagian dari kajian yang selama ini penulis tekuni, terutama dalam bidang investasi dalam perspektif Islam.

Penulis menyadari, karya ini masih jauh dari kesempurnaan bahkan mungkin tidak terwujud tanpa bantuan banyak pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada Pengelola Pascasarjana UIN Syarif Hidayatullah diantaranya, Prof. Dr. Azyumardi Azra, MA., Dr. Fuad Jabali, MA., Prof. Dr. Suwito, MA. Prof. Dr. Amani Lubis, MA., Dr. Yusuf Rahman, MA dan tentunya kepada Prof. Dr. Ahmad Rodoni, MM yang telah bersedia menyempatkan diri untuk membimbing penulis disela-sela kesibukannya di berbagai tempat dan di berbagai kesempatan. Selanjutnya, penulis berterima kasih kepada Dr. Euis Amalia, M.Ag dan Dr. Hasanudin, M.Ag selaku penguji tesis serta kepada Dr. Euis Nurlailawati selaku verifikator yang telah memberikan masukan secara langsung untuk perbaikan tesis ini. Tidak lupa penulis sampaikan terima kasih kepada para Pakar dan Guru Besar di Bidang Ekonomi Islam yang memberikan pengajaran kepada penulis selama menempuh pendidikan di UIN Syarif Hidayatullah, diantaranya Prof. Dr. H. Fathurrahman Djamil, MA, Prof. Dr. Kusmawan, Prof. DR. Abdul Hamid, MS., Prof. Dr. Hj. Uswatun Hasanah, Dr. Abbas Ghozali, Dr. Surahman Hidayat, MA.

vi

Syarif Hidayatullah yang selalu saling mengingatkan tentang ketekunan belajar dan haus akan ilmu pengetahuan. Tak lupa penulis berterima kasih kepada Ibunda tercinta Hj Muhibah yang selalu mendoakan penulis agar mampu mengarungi berbagai tahapan kehidupan yang penulis alami, nasihat dan doa selalu penulis harapkan serta permohonan maaf atas segala kesalahan yang selama ini penulis sering lakukan. Kemudian ucapan terima kasih kepada Keluarga Besar Yayasan Al-Ghazaliyah, Begitu pula terima kasih kepada Keluarga Besar Daarul Uluum, yaitu KH. Abdul Razak, KH. Aep Saepudin dan Kyai Drs. Nasrudin Latif selaku Dewan Pengasuh Pesantren Modern Daarul Uluum Bogor yang selalu memberikan nasihat selama penulis menempuh pendidikan di pesantren sampai saat ini.

Penulis juga berterima kasih kepada Iqbal Harahap, S.Ag selaku Direktur Kampus 1 Pesantren Daarul Uluum yang memberikan izin untuk tidak menjalankan tugas di pesantren, digunakan untuk menyelesaikan studi di SPS UIN Syarif Hidayatullah Jakarta.

Kemudian Penulis berterima kasih kepada semua rekan-rekan diskusi dalam berbagai bidang dan penulis merupakan bagian dari lembaga-lembaga tersebut, diantaranya kepada Temmy Haswandinata, SE selaku Direktur PUSPERAL (Pusat Studi Pengembangan Ekonomi Regional), Abdul Fatah selaku Direktur LEKAT (Lembaga Kajian Masyarakat), Eddy Prayitno selaku Direktur ICDW (Indonesian Center for Deradicalization and Wisdom).

Pada akhir pengantar ini, penulis mohon dengan sangat kepada para pembaca untuk menyampaikan masukan baik dalam bentuk kritik maupun respon yang konstruktif untuk penyempurnaan buku ini di kemudian hari. Harapan penulis, semoga penulis dapat berkontribusi melalui buku ini, bagi pengembangan ekonomi Islam.

vii ABSTRAK

Fokus utama kajian ini adalah membuktikan bahwa Perdagangan Saham syariah di Pasar Sekunder dalam Pasar Modal tidak bertentangan dengan prinsip ekonomi Islam.

Kajian ini membantah pendapat Taqyuddin al-Nabhani dalam kitab al-Niz}a>m al-Iqtis{adi> fi al-Isla>m dan Yusuf al-Sabatin Yang menyatakan transaksi saham dianggap batal secara hukum, karena yang ada hanyalah transaksi sepihak dari para investor yang menyertakan modalnya dengan cara membeli saham di pasar modal tanpa ada perundingan atau negosiasi apapun baik dengan perusahaan. Juga mengkritisi pendapat Nasrun Haroen dalam buku Perdagangan saham di Bursa Efek : Tinjauan Hukum Islam menyatakan jika ditinjau dari hukum Islam, penawaran saham di Pasar Sekunder memeliki beberapa unsur yang tidak sejalan bahkan bertentangan dengan prinsip dan nilai bermuamalah dalam Islam.

Kesimpulan kajian ini mendukung pendapat Mahmud Syaltut dalam kitab al-fatawa yang menyatakan bahwa jual beli sekuritas itu diperbolehkan dalam Islam. Diperkuat oleh pendapat Zamir Iqbal, yang menyatakan bahwa dengan adanya perdagangan saham di pasar modal, tidak hanya bermanfaat bagi investor, namun juga akan lebih meningkatan stabilitas Lembaga Keuangan Islam. Hal itu diperkuat pula oleh pendapat Mohammed Obaedullah yang menyatakan sejauh menyangkut pasar sekunder diperbolehkan selama tidak adanya penyimpangan yang signifikan dalam hal harga, nilai intrinsik dan terjaminnya efisiensi alokasi. Dengan kata lain yaitu terpenuhinya norma dan etika ekonomi Islam.

Sumber utama tesis ini adalah mekanisme perdagangan saham syariah di pasar sekunder dan pendapat para ulama serta pakar ekonomi syariah berkaitan dengan perdagangan saham. Data itu dibaca dengan menganalisis melalui pandangan ulama, fatwa dan peraturan-peraturan perdagangan tentang saham serta pandangan para ekonom muslim tentang prinsip-prinsip dalam ekonomi Islam.

viii ABSTRACT

This study proves that shari’a-based stock trading in the secondary market has not been in contradiction with the principal of Islamic economics.

This thesis argues against views from Taqyuddin al-Nabhani – in work al-Niz}a>m al-Iqtis{adi> fi al-Isla>m –, Yusuf al-Sabatin, and Nasroen Harun. Both Nabhani and Sabatin consider stock transaction as legally void, because it consists of a unilateral transaction of investors – by buying stocks in capital markets – without any agreement or negotiation with the targeted companies. Furthermore, Nasrun Haroen, in his book Perdagangan Saham di Bursa Efek: Tinjauan Hukum Islam, states that according to Islamic law, stocks offering in the secondary market consist of factors that are incompatible and in conflict with Islamic values, especially in mu’amala sphere.

On the other hand, this thesis argues for Mahmud Shaltut’s view in his work al-Fatawa. Shaltut proposes that Islam allows securities trading. This argument is strengthened by Zamir Iqbal’s point of view, saying that the stock trading in capital markets will result in benefits not only for investors, but also for the increasing of Islamic finance institutions’ stability. In addition, Mohamed Obaedullah states that the secondary market is allowable as long as it avoids significant distortions in terms of prices, intrinsic values and allocation efficiency. In other words, it guarantees the fulfillment of norms and ethics of Islamic economics.

This research employs primary sources from observations on the

shari’a-based stock market mechanism in secondary markets and

the views of ulama and experts in Shari’a economics about the stock trading. The data is analyzed through ulama’s point of views,

fatwas and rules related to stock trading, and Muslim economists’ attitudes toward stock trading principals in Islamic economics.

Keywords: Investation, stock, primary market, secondary market.

ix

أا ف سأا ا ت أ ع اس ا ّ ت س

اث ا ا –

ا ا ا سأا

اسإا

-اسإا ا تقاا ا ق ف ا ت ا .

قت ك أ اس ا ف ا ت ا ب

ا ت ّ أب ئاق ا ت س ا فس اسإا ف ا تقاا اظ ا باتك ف ا ا ا ءا شب ا أ ش ا ثتس ا ع ا ف ق ا ا ا ا ت ا سأا ك ش ا اج ع اش أ ا ت أ َ ا ا ا سأا ف سأا .

قت اض أ

أ ق ب اس ا

Nasrun Haroen

باتك ف :

Perdagangan Saham di Bursa

Efek: Tinjauan Hukum Islam

ف اث ا ا سأا ف سأا ع أب ئاق ا

ا اع ا ف اسإا ق ا ف ا ت صا ع اسإا ظ ا ت أب ئاق ا ات ا ف ت ش ءا ع ا ءا أ أتب اس ا قت

اسإا ف ا سأا Zamir Iqbal

ا سأا ف ساا ا ت ج أب ئاق ا

ا ا قتسا ق ت ثتس ا ا ع اسإا ا ا اسسؤ ا

ج ع سق ا اّعف تا ا ق ا اعا ع ا اث ا ا سأا أب ئاق ا ه اسإا ف ا تقاا قاخأ ا ق اعا ا تخاب أ اعسأا ف افا اا .

ع ش ا سأا ا ت ع ع ا ا ا ت اس ا ساسأا ا ا اسإا ا تقاا ع ف ت ا ءا أ ا ع ءا ع ا ءا أ اث ا ا سأا ف

سأا ا ت ع .

اق ات ا ءا ع ا ءا أ ع اق ا ق طب ا ا ا ت ت

اسإا ا تقاا عا ق ع ّ ت ا ءا أ سأا ا ت

س ئ ا ا ا :

x

PEDOMAN TRANSLITERASI

b = ب

t = ت

th = ث

j = ج

h{ = ح

kh = خ

d = د

dh = ذ

r = ر

z = ز

s = س

sh = ش

s{ = ص

d{ = ض

t{ = ط

z{ = ظ

„ = ع

gh = غ

f = ف

q = ق

k = ك

l = ل

m = م

n = ن

h = ه

w = و

y = ي

x DAFTAR ISI

JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN BEBAS PLAGIARISME ... iv

KATA PENGANTAR ... v

ABSTRAK ... vii

PEDOMAN TRANSLITERASI ... x

DAFTAR ISI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 7

1. Perumusan Masalah ... 7

2. Pembatasan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Signifikansi Penelitian ... 8

E. Penelitian Terdahulu yang Relevan ... 8

F. Metodologi Penelitian ... 13

G. Sistematika Penulisan ... 14

BAB II PERDAGANGAN SAHAM DALAM PASAR MODAL SYARIAH ... 15

A. Pendapat yang Mengharamkan Perdagangan Saham ... 15

B. Pendapat yang Memperbolehkan Perdagangan Saham ... 17

1. Argumentasi Dibolehkannya Perdagangan Saham dalam Islam ... 21

2. Konsep Perdagangan saham dalam Islam ... 24

BAB III HUKUM SYARIAH TERHADAP PERDAGANGAN SAHAM DI PASAR SEKUNDER ... 32

A. Mekanisme Penawaran Saham di Bursa Efek ... 32

xi

C. Mekanisme Harga Saham dalam Pasar Modal

Syariah ... 61

D. Pembagian Keuntungan Investasi Saham ... 71

BAB IV PRINSIP EKONOMI ISLAM DALAM PERDAGANGAN SAHAM DI PASAR SEKUNDER ... 77

A. Kriteria Pemilihan Saham Syariah ... 77

B. Faktor-faktor Penentu Harga Saham ... 82

C. Prinsip-prinsip Perdagangan Saham Syariah ... 115

D. Etika Pasar Saham ... 130

E. Efisiensi dalam Pasar Saham ... 135

BAB V PENUTUP ... 139

A. Kesimpulan ... 139

B. Implikasi dan Saran-Saran ... 140

DAFTAR PUSTAKA ... 142

GLOSSARY ... 156

INDEKS ... 159

TENTANG PENULIS ... 168

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Taqyuddin al-Nabhani dalam bukunya, Niz}a>m al-Iqtis{adi> fi al-Isla>m, mengungkapkan bahwa transaksi saham dianggap batal secara hukum, karena yang ada hanyalah transaksi sepihak dari para investor yang menyertakan modalnya dengan cara membeli saham di pasar modal tanpa ada perundingan atau negosiasi apapun dengan perusahaan.1

Pendapat tersebut juga dikuatkan oleh Ali al-Salus dalam kitab Mausu>ah Qad}aya Fiqhiyah Mu'a>s{irah wa al-Iqtis{ad al-Islami>. Menyoroti bentuk badan usaha yang sesungguhnya tidak Islami. Jadi sebelum melihat bidang usaha perusahaannya, seharusnya yang dilihat lebih dulu adalah bentuk badan usahanya, apakah ia memenuhi syarat sebagai perusahaan Islami atau tidak.2

Hal ini diperkuat oleh Yusuf al-Sabatin dalam bukunya al-Buyu’ al-Qadi>mah wa al-Mu’a>shirah wa al-Burs}at al-Ma>li>yah wa al-Dawliyah, yang mengungkapkan bahwa dalam masalah transaksi saham, tidak tepat menggunakan analisis Maslahah Mursalah.3

Selanjutnya, Nasrun Haroen menyatakan jika ditinjau dari hukum Islam, penawaran saham di pasar sekunder memiliki beberapa unsur yang tidak sejalan bahkan bertentangan dengan prinsip dan nilai muamalah Islam.4

Larangan dan batasan Islam pada bisnis-bisnis tertentu yang bertentangan dengan syariah sampai tahun 1970 mengakibatkan sejumlah besar masyarakat muslim tidak dapat terlibat dalam investasi di pasar modal. Oleh karena itu, untuk memenuhi

1 Taqyuddin al-Nabhani, al-Niz}a>m al-Iqtis{adi> fi al-Isla>m (Beirut: Daar el-Ummah, 2004), 174.

2

Ali Ahmad As-Salus, Mausu>ah Qad}aya Fiqhiyah al-Mu'a>s{irah wa al-Iqtis}ad al-Islami> (Qatar : Daruts Tsaqafah, 2006), 465.

3Yusuf al-Sabatin, al-Buyu’ al-Qadi>mah wa al-Mu’a>shirah wa al -Burs}at al-Ma>li>yah wa al-Dawliyah (Beirut: Daar al-Bayariq, 2002), 53

2

kepentingan pemodal muslim yang mengharapkan kegiatan investasinya berdasarkan kepada prinsip-prinsip syariah, maka di sejumlah bursa efek dunia telah disusun indeks yang secara khusus terdiri dari komponen saham-saham yang tergolong kegiatan usahanya tidak bertentangan dengan prinsip syariah. 5

Perkembangan ekonomi Islam yang ditandai dengan pendirian lembaga-lembaga keuangan Islam mulai menunjukkan bahwa prinsip-prinsip Islam mulai diterima di dunia.6 Setelah mengalami perjalanan panjang, maka saat ini kita menyaksikan sebuah wajah dunia baru bahwa Islam turut berperan aktif dan tidak hanya dalam bentuk inspirasi prinsip-prinsip, namun juga menunjukkan secara nyata dan praktis bagaimana prinsip ini dijalankan.

Lembaga Keuangan Islam (Islamic Finance Institution) telah melaju dengan pesat dan tidak mungkin ada orang yang mampu menarik ke belakang lagi. Bank-bank Islam tampak cukup baik kinerjanya sejauh ini sekalipun banyak mengalami kesulitan-kesulitan dan kejutan-kejutan internal maupun eksternal. Sejumlah besar pengalaman telah diperoleh, konsep-konsep makin lebih jelas, kemajuan yang baik juga mulai diperlihatkan pada penggunaan metode-metode primer, penerimaan publik juga terus meluas, dan deposito yang dimobilisasi dari kaum muslimin yang bahkan menyukai bank-bank konvensional yang berbasis bunga juga mulai meningkat. Namun, persoalan tetap ada tetapi tidak ada alasan untuk percaya bahwa persoalan-persoalan ini tidak dapat diawasi. Gerakan ini diharapkan akan terus memiliki momentum di masa yang akan datang selama Islam tetap menjadi kekuatan di dunia muslim.7

Apabila terus dicermati perkembangannya, sektor keuangan syariah mengalami pertumbuhan yang cukup siginifikan. Salah satu yang menjadi indikatornya adalah pertumbuhan lembaga-lembaga keuangan syariah yang menjadi alternatif bagi para

5Nurul Huda dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah (Jakarta: Kencana, 2007), 45.

6Salahudin Ahmed, Islamic Banking, Finance and Insurance (Kuala Lumpur: A.S.Noordeen, 2006), 344.

3

investor dan pelaku ekonomi yang menuntut institusi dan instrumen keuangan Islam (Islamic financial instrumen) yang memenuhi ketentuan dan prinsip syariah.

Salah satu lembaga keuangan yang cukup strategis dalam lintas sistem keuangan saat ini adalah pasar modal yang menawarkan berbagai instrumen keuangan. Karena pasar modal merupakan salah satu pilar penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai media untuk menyerap investasi dan media untuk memperkuat posisi keuangannya.

Melalui pasar modal perusahaan dapat memperoleh dana pinjaman maupun dana equity. Melalui pasar modal pula perusahaan dapat meningkatkan dana pinjaman dengan menjual obligasi atau sekuritas kredit. Sedangkan peningkatan dana equity

dapat ditempuh dengan menjual saham. Meskipun sudah tersedia pasar modal yang dapat dimanfaatkan oleh perusahaan sebagai wadah untuk menarik dana tetapi masih banyak perusahaan yang belum memahami manfaat pasar modal.8

Kemunculan Dow Jones Islamic Market (DJIM) pasti mempunyai dampak yang luar biasa pada investasi kekayaan menurut Islam. DJIM pun mempunyai efek yang sesuai dengan seluruh konsep keuangan yang berbasis syariah, dan standarisasi itu telah mencapai sesuatu yang banyak dicari pada area keuangan Islam yang lain. Dengan 35 Indeks Islam dan hampir 1,8 miliyar dollar AS diatur berdasarkan syariah. Dow Jones Islamic Market Index telah sukses dalam waktu yang relatif pendek.9

Di Indonesia, perkembangan instrumen syariah di pasar modal sudah terjadi sejak tahun 1997. Diawali dengan lahirnya reksadana syariah yang diprakarsai PT Danareksa Investment Management. Selanjutnya, PT Bursa Efek Jakarta (BEJ) bersama dengan PT Danareksa Investment Management (DIM) meluncurkan Jakarta Islamic Index (JII) yang mencakup 30 jenis saham dari emiten-emiten yang kegiatan usahanya memenuhi ketentuan tentang hukum syariah. Penentuan kriteria dari

8Kamarudin Ahmad, Dasar-dasar Manajemen Investasi dan Portofolio (Rineka Cipta, 2004), 56.

4

komponen JII tersebut disusun berdasarkan persetujuan dari Dewan Pengawas Syariah.10

Secara teoritis pasar modal (capital market) didefinisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, dalam bentuk modal sendiri (stock) maupun hutang (bond), baik yang diterbitkan oleh pemerintah (public authorities)

maupun oleh perusahaan swasta (privat sector). Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Dalam financial market

diperdagangkan semua bentuk hutang dan modal sendiri baik dana jangka panjang maupun jangka pendek, baik yang bersifat

negotiable maupun non negotiable.11

Konsep bursa saham yang sesuai dengan prinsip syariah ialah dalam berbagi keuntungan dan kerugian, tetapi tidak semua bisnis yang terdaftar dalam bursa saham sesuai dengan prinsip syariah, hal ini merupakan tantangan dalam pengembangan pasar modal syariah. 12

Kegiatan pasar modal bertujuan untuk mempercepat proses perluasan partisipasi masyarakat dalam kepemilikan saham perusahaan, pemerataan pendapatan masyarakat melalui perantara pemilikan saham dan untuk lebih menggairahkan peran serta masyarakat dalam mobilisasi dana agar digunakan secara produktif.

Suatu perusahaan dalam membiayai operasionalnya dapat memperoleh dana dari masyarakat melalui pasar modal. Dengan cara ini perusahaan akan memperoleh dana yang relatif mudah. Seringkali pasar modal merupakan alternatif pendanaan eksternal dengan biaya yang lebih rendah daripada sistem perbankan. Pasar modal memungkinkan perusahaan menerbitkan sekuritas berupa surat tanda hutang (obligasi) ataupun surat tanda kepemilikan (saham).

10Nurul Huda dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah (Jakarta : Kencana, 2007), 55.

11Marzuki Usman, Pengetahuan Dasar Pasar Modal (Jakarta: IBI,1997), 11.

5

Di pihak lain, investor bisa mendapatkan keuntungan melalui penanaman modal dengan cara pembelian saham yang diterbitkan oleh suatu perusahaan di pasar modal. Ada dua keuntungan yang dapat diperoleh para investor yaitu capital gain dan pembagian deviden. Capital gain adalah keuntungan yang diperoleh melalui selisih harga jual dengan harga beli. Sedangkan pembagian deviden bergantung dari laba operasi perusahaan pada tahun tertentu dan kebijakan dari perusahaan.

Perdagangan beberapa sekuritas, di pasar modal mempunyai tingkat keuntungan dan risiko yang berbeda. Saham merupakan salah satu sekuritas di antara sekuritas-sekuritas lainnya yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin dari ketidakpastian return yang diterima oleh investor di masa yang akan datang.

Hal ini sejalan dengan pengertian investasi menurut William F. sharpe bahwa investasi merupakan komitmen dana dengan jumlah yang pasti untuk mendapatkan return yang tidak pasti di masa depan.13 Return dan risiko pada berbagai sekuritas memiliki hubungan yang positif. Semakin besar return yang diharapkan, maka semakin besar risiko yang diperoleh. Begitu pula sebaliknya,

return dan risiko yang tinggi pada saham berhubungan dengan kondisi karakteristik perusahaan, industri dan ekonomi makro.

Penelitian dengan objek pasar modal syariah khususnya di Indonesia belum banyak dilakukan oleh peneliti-peneliti sebelumnya. Padahal penelitian dengan objek pasar modal syariah mengenai return dan risiko yang dipengaruhi oleh kinerja keuangan perusahaan merupakan hal yang menarik untuk dilakukan karena sifat yang melekat pada return dan risiko yang selalu melekat pada setiap investasi, terutama investasi pada setiap saham. Baik saham konvensional maupun saham pada pasar modal syariah.

Beberapa kegiatan di pasar modal yang seringkali menjadi bahan diskusi terkait isu aspek kesyariahan baik oleh akademisi maupun pelaku pasar adalah pelaksanaan perdagangan Efek di bursa. Perdagangan Efek di bursa pada umumnya dilakukan melalui beberapa tahapan yaitu tahapan pembukaan rekening,

6

tahap order, tahap pelaksanaan transaksi, tahap kliring dan penjaminan serta penyelesaian.

Kajian ini sangat diperlukan sebagai suatu acuan bagi para pembuat kebijakan untuk menyusun suatu pedoman perdagangan pasar sekunder Efek Syariah di pasar modal. Pedoman tersebut diperlukan mengingat sifat dan karakteristik pasar modal syariah yang berbeda dibandingkan dengan pasar modal pada umumnya. Sebagai contoh, perdagangan Efek Syariah di pasar modal wajib dilakukan dengan prinsip kehati-hatian dan tidak diperbolehkan melakukan spekulasi yang di dalamnya mengandung maysir

(perjudian), gharar (ketidakpastian), riba' (bunga), short selling

(penjualan atas Efek yang belum dimiliki), dan najash (penawaran palsu).

Prinsip kehati-hatian diperlukan untuk memastikan bahwa Efek tersebut tidak bertentangan dengan prinsip-prinsip syariah di pasar modal baik pada saat penerbitannya, perdagangannya, maupun pada saat pelepasan Efek tersebut. Adapun pada saat penerbitannya, Para pemegang kebijakan dalam pengembangan pasar modal telah mengambil langkah-langkah strategis dengan mengeluarkan aturan terkait dengan penerbitan Efek Syariah, akad-akad yang digunakan dan kriteria serta penerbitan Daftar Efek Syariah. Sementara itu, pada saat perdagangan, Pengatur kebijakan belum mempunyai pedoman khusus yang mengatur mekanisme perdagangan yang sesuai syariah antara lain persyaratan Efek Syariah dapat diperdagangkan di pasar sekunder, mekanisme perdagangan yang tidak bertentangan dengan prinsip-prinsip syariah, dan hal-hal lain yang perlu diperhatikan seperti bagaimanakah batasan dari spekulasi, short selling, dan perdagangan marjin yang tidak sesuai dengan prinsip syariah.

Kajian ini juga diperlukan sebagai sarana untuk memberikan pemahaman bagi Pelaku pasar dan masyarakat yang seringkali menuntut perlu adanya kejelasan dan penegasan terkait kesesuaian syariah atas perdagangan Efek Syariah di pasar sekunder.

Berdasarkan uraian di atas, maka penulis tertarik mengkaji secara argumentatif dengan judul Perdagangan Saham di Pasar Sekunder: Perspektif Ekonomi Islam.

7

1. Perumusan Masalah

a) Bagaimana pendapat para Ulama dan pakar ekonomi Islam tentang perdagangan saham ?

b) Bagaimana kedudukan perdagangan saham syariah di pasar sekunder dalam perspektif ekonomi Islam ?

c) Bagaimana konsep dan Impelementasi perdagangan saham menurut prinsip ekonomi Islam?

2. Pembatasan Masalah

Pada sebuah penelitian keluasan suatu masalah beserta ruang lingkup terkait objek yang diteliti adalah keniscayaan. Maka dari itu sebuah penelitian mutlak memerlukan batasan masalah yang akan diteliti. Selain bertujuan untuk menjadikan kajian lebih terarah juga sebagai acuan pencarian data sehingga tepat sasaran, valid dan objektif.

Mengenai objek penelitian ini merupakan hal yang harus ada, untuk dapat memberikan penilaian secara kritis. Untuk itu penelitian ini dibatasi pada perdagangan saham di pasar sekunder perspektif ekonomi Islam.

Perdagangan saham di pasar sekunder dan bagaimana ekonomi Islam memandang, merupakan fokus kajian dalam penelitian ini. Sebagai bahan pertimbangan penelitian, maka penelitian ini penulis batasi dalam beberapa hal sebagai berikut :

1. Aplikasi perdagangan saham di pasar sekunder dan bagaimana pandangan ekonomi Islam.

2. Berkaitan dengan argumentasi perdagangan saham di pasar sekunder perspektif ekonomi Islam.

C. Tujuan Penelitian

Tujuan penelitian merupakan tindak lanjut terhadap masalah yang telah diidentifikasikan, jadi berdasarkan rumusan masalah tersebut di atas, maka tujuan penelitian ini adalah :

1. Membuktikan bahwa konsep perdagangan saham sesuai dengan prinsip ekonomi Islam.

2. Menganalisis perdagangan saham syariah pada pasar sekunder dalam perspektif ekonomi Islam.

8

D. Signifikansi Penelitian

Berdasarkan tujuan penelitian yang ditetapkan di atas, penelitian ini diharapkan dapat memberikan kontribusi positif bagi beberapa pihak antara lain :

1. Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan dan informasi pemerintah dalam membuat regulasi bidang ekonomi syariah khususnya yang berkaitan dengan perdagangan saham syariah di pasar modal Indonesia.

2. Hasil penelitian ini diharapkan dapat dijadikan sebagai masukan dan informasi bagi Bursa Efek Indonesia, Badan Pengawas Pasar Modal dalam membuat regulasi dan kebijakan khusus di bidang perdagangan saham syariah di masa yang akan datang berdasarkan realitas kondisi dan objektivitas yang dihadapi.

3. Hasil penelitian ini diharapkan dapat menjadi rujukan dan perbandingan bagi civitas akademik dan para pembaca untuk kepentingan penelitian berikutnya.

E. Penelitian terdahulu yang relevan

Perkembangan ekonomi Islam yang ditandai dengan lembaga-lembaga keuangan Islam mulai menunjukkan bahwa prinsip-prinsip Islam mulai diterima di dunia, sehingga kajian terhadap pengembangan keuangan Islam pun marak dilakukan di berbagai fokus kajian keuangan.

Taqyuddin al-Nabhani dalam bukunya, Niz}a>m al-Iqtis{adi> fi al-Isla>m mengungkapkan bahwa transaksi saham dianggap batal secara hukum, karena yang ada hanyalah transaksi sepihak dari para investor yang menyertakan modalnya dengan cara membeli saham di pasar modal tanpa ada perundingan atau negosiasi apapun dengan perusahaan.14

Mahmud Shaltut yang menyatakan bahwa jual beli sekuritas itu diperbolehkan dalam Islam sebagai akad mud}arabah yang ikut menanggung untung dan rugi (lost and Profit Sharing).15

14Taqyuddin Al-Nabhani, al-Niz}a>m al-Iqtis{adi> fi al-Isla>m (Beirut: Daar el-Ummah, 2004).

9

Abdul Aziz al-Khayyat mengungkapkan bahwa saham menurut syariah adalah penyertaan seseorang untuk menyertakan hartanya untuk mendapatkan keuntungan dalam bentuk penyertaan modal individu. Makna penyertaan ini adalah sang investor mendapatkan hak bagi hasil/dividen pada atas penyertaan modalnya dan pengambilan keputusan perusahaan pada saat Rapat Umum Pemegang Saham (RUPS). Makna yang kedua mengandung penyertaan modal dalam perusahaan dan tidak menutup kemungkinan bersatunya dua makna saham tersebut.16

Zamir Iqbal dan Abbas Mirakhor dalam bukunya An

introduction to Islamic Finance mengungkapkan bahwa konsep bursa saham yang sesuai dengan prinsip syariah ialah dalam berbagi keuntungan dan kerugian, tetapi tidak semua bisnis yang terdaftar dalam bursa saham sesuai dengan prinsip syariah, isu ini merupakan tantangan dalam pengembangan pasar modal syariah.17

Samir Abdul Hamid Rodwan dalam bukunya, Aswaq Auraq Ma>liyah wa dauruha fi tamwi>l at-Tanmiah al-Iqtis}adiyah. Mengungkapkan pasar saham syariah memiliki peran dalam pertumbuhan ekonomi, namun masih kurangnya undang-undang dan sistem yang mengawalnya.18

Mohammed Obaedullah menyatakan bahwa sejauh menyangkut pasar sekunder, harga tidak boleh menyimpang secara signifikan dari nilai intrinsik mereka atau nilai agar efisiensi alokasi terjamin. Hal ini merupakan persyaratan dalam norma-norma dan etika Islam. Adapun kriteria lain untuk efisiensi yang berkaitan dengan meningkatkan likuiditas dan mengurangi biaya transaksi. Mekanisme perdagangan di bursa efek ini dirancang dengan mengingat keprihatinan yang luar biasa tentang menanamkan likuiditas dan mengurangi biaya transaksi. Likuiditas tinggi bila volume transaksi juga tinggi. 19

16Abdul Aziz al-Khayyat, Ashum wa Sanadat min mandzuur al-Islam (Mesir: Daarussalam, 1979), 17.

17Zamir Iqbal dan Abbas Mirakhor, An introduction to Islamic Finance (John Willey & Sons (Asia) pte.Ltd, 2007), 172.

18 Samir Abdul Aziz Rodwan, Aswaq al-Auraq al-Ma>liyah wa dauruha fi tamwi>l at-Tanmiah al-Iqtis}adiyah. (Virginia: al-Ma‟had al-Alamy li al-Fikr al-Islami, 1966).

10

Asyraf Wajdi Dusuki dan Abdelazeem Abozaid dalam artikelnya yang berjudul “Fiqh Issues in Short Selling as Implemented in the Islamic Capital Market in Malaysia”

perdagangan syariah di Pasar Sekunder diperbolehkan, hal ini didasarkan pada kaidah suhul fiqh :"Semua transaksi (kecuali untuk ibadah) adalah dibolehkan (ibahah) kecuali jika ada dalil (Qur'an dan Sunnah) yang melarangnya". Selain itu, transaksi disebut sah apabila sesuai dengan prinip-prinsip syariah. Ini berarti harus jelas transaksi tersebut tidak mengandung riba dan tidak ikut serta dalam gharar. Ketika kondisi ini terpenuhi, transaksi yang bersangkutan valid dan dapat dipraktekkan.20

Hiroshi Tsubota dan Zamir Iqbal mengungkapkan bahwa perkembangan pasar modal Islam tidak hanya akan bermanfaat bagi para peminjam dan investor institusional, mereka juga dapat meningkatkan stabilitas lembaga keuangan Islam, memberikan peningkatan portofolio dan manajemen risiko dan likuiditias. Pada akhirnya semua perkembangan akan berkontribusi untuk mengintegrasikan pasar keuangan Islam, serta orang-orang yang membentuk pasar ini, ke dalam kerangka konsepsional keuangan internasional yang lebih luas.21

Hakim dan Rasyidin dalam makalahnya yang berjudul “Risk and Return of Islamic Stock Market Indexes” menyimpulkan bahwa kriteria penyaringan yang diadopsi untuk menyeleksi perusahaan yang tidak sesuai dengan syariah Islam dengan karakteristik risk dan return yang unik yang tidak dipengaruhi oleh pasar. Sehingga berdasarkan risk-return, bahwa tidak ada kerugian dari pembatasan indeks yang sesuai kriteria Islam. Akibatnya, investor Muslim lebih baik berintestasi dalam saham syariah dibanding dengan saham konvensional.22

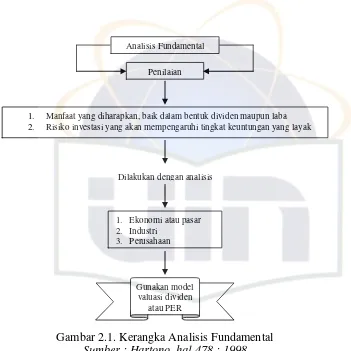

Jumayanti Indah, dalam artikelnya yang berjudul “Analisa fundamental sebagai Dasar Pengambilan Keputusan”

20

Asyraf Wajdi Dusuki dan Abdelazeem Abozaid. Fiqh Issues in Short Selling as Implemented in the Islamic Capital Market in Malaysia. J.KAU: Islamic Econ., Vol. 21, No. 2, pp: 65-80 (2008 A.D./1429 A.H.).

21Hiroshi Tsubota dan Zamir Iqbal, Emerging Islamic Capital Market. : a quickening and new potential (Word Bank).

11

mengungkapkan bahwa perusahaan yang memiliki kinerja keuangan terbaik secara siginifikan akan memiliki pengaruh pada EPS (Earning Per Share) atau harga per lembar saham.23

Khalid A. Hussein dalam artikelnya yang berjudul "Ethical Investment: Empirical Evidence from FTSE Islamic Index" dari hasil kajiannya menunjukkan bahwa penerapan Screening etik tidak berdampak merugikan pada kinerja indeks Islam. Sehingga temuan tersebut menolak asumsi bahwa ethical investment menawarkan kinerja investasi yang rendah dibandingkan dengan portofolio Indeks secara keseluruhan.24

Bruce Hearn, dalam artikelnya yang berjudul “The Role of the Stock Market in the Provision of Islamic Development Finance: Evidence from Sudan” mengungkapkan studi kasus yang unik ke dampak pembiayaan bursa saham dalam perekonomian yang sepenuhnya sesuai syariah Islam di Sudan. Bukti menunjukkan bahwa instrumen keuangan Islam memiliki potensi besar dalam memfasilitasi pembiayaan pembangunan melalui penekanan mereka pada kemitraan lebih baik dicapai melalui bursa saham dibanding sistem perbankan.25

Anio Indah dalam thesisnya yang berjudul “Pengaruh Fundamental dan Teknikal terhadap Harga Saham” menemukan hasil penelitian bahwa secara serempak faktor fundamental yang terdiri dari leverage ratio, fix asset turnover, operating profit margin, Return on Invesment, Price book value memiliki pengaruh signifikan terhadap harga saham.26

Wan Razazila Wan Abdullah, Jamal Roudaki serta Murray Clark dalam artikelnya yang berjudul “The Evolution of The Islamic Capital Market in Malaysia” menyimpulkan bahwa Pasar

23Jumayanti Indah, Analisa fundamental sebagai dasar pengambilan keputusan Investasi. Jurnal Ekonomi dan Bisnis.2004.

24

Hussein, Khalid, Ethical Investment: Empirical Evidence from FTSE Islamic Index", Islamic Economic Studies, Vol.12, no.1 (August-2004), pp. 21-40.

25 Hearn, Bruce Allen, Strange, Roger Nicholas and Piesse, Jenifer, The Role of the Stock Market in the Provision of Islamic Development Finance: Evidence from Sudan (June 06, 2010). Emerging Markets Review, Vol. 12, No. 3, 2011.

12

Modal Syariah di suatu Negara akan berkembang pesat dengan infrastruktur superior untuk dan menyediakan akan dukungan pemerintah yang menyediakan dorongan untuk pertumbuhan lanjutan dari Pasar Modal Syariah. Kepemimpinan dan dukungan yang diberikan oleh pemerintah melalui fasilitasi kebijakan dan insentif telah memastikan keberhasilan pengembangan Pasar Modal Islam. Berbagai insentif yang dimaksudkan untuk mendorong dan memfasilitasi partisipasi lokal dan asing di pasar modal Syariah.27

I Ketut Sukedarsana dan Yuliansyah, dalam analisisnya yang berjudul “Analisis Fundamental Nilai Intrinsik dan Nilai Pasar Saham sebagai Alat Bantu dalam Pengambilan Keputusan Investasi” mengungkapkan bahwa ada perbedaan signifikan antara harga pasar saham dengan nilai intrinsik keuangan perusahaan.28

Mokhtar M. Metwally dalam artikelnya yang berjudul “The Role of the Stock Exchange inAn Islamic Economy” Kajiannya menunjukkan bahwa dalam perekonomian, Bursa Efek dapat melakukan peran yang sangat berharga. Namun struktur pasar seperti itu akan sama sekali berbeda dari Bursa Efek di negara non-Islam. Selain itu, kinerja Bursa Efek dalam ekonomi Islam akan bervariasi dari yang sesuai pasar di negara non-Islam29

Noor Mohammad Osmani dan Faruk Abdullah dalam artikelnya yang berjudul “Towards An Islamic Stock Market: A Review of Classical and Modern Literatures” Menyimpulkan bahwa Pasar saham Islam mengadopsi pendekatan dinamis terhadap pembangunan berkeadilan dan bursa efek yang sesuai dengan etika. Pasar saham Islam tidak memperbolehkan produk yang benar-benar didasarkan pada riba, ketidakadilan, kecurangan dan kebohongan. Para Pemerintah Muslim, perusahaan, instansi dan cendikiawan harus memainkan peran dalam mendirikan pasar

27

Wan Razazila Wan Abdullah, Jamal Roudaki serta Murray Clark .The Evolution of The Islamic Capital Market in Malaysia. Lincoln.ac.nz

28I Ketut Sukedarsana , dan Yuliansyah http://jurnal-esai.org (diakses pada tanggal 02 Desember, 2010).

29

13

saham Islam untuk menghadapi tantangan pasar sekuritas konvensional yang berbasis riba.30

Rosylin Mohd. Yusof dan M. Shabri Abd. Majid dalam artikelnya yang berjudul “Stock Market Volatility Transmission in Malaysia: Islamic Versus Conventional Stock Market”

menyampaikan kesimpulan bahwa volatilitas suku bunga bertindak penting sebagai indikator ketidakstabilan ekonomi dan akibat dari meningkatkan volatilitas pasar saham konvensional. Namun, untuk volatilitas pasar saham Islam, variabel berbeda ditemukan yang menjadi indikator penting dari ketidakstabilan ekonomi, yaitu nilai tukar. Hal ini menunjukkan bahwa pasar saham Islam kurang rentan terhadap volatilitas dalam variabel kebijakan moneter dibandingkan dengan pasar saham konvensional.31

F. Metode Penelitian

Pendekatan yang digunakan penulis dalam studi ini adalah metode deskriptif analitis dan kritis, dengan menjelaskan hal-hal yang bertentangan dengan Islam untuk dihindari, dan apa yang dapat disesuaikan dengan syariah Islam sehingga dapat dimanfaatkan. Penulis juga menyajikan pandangan ilmuwan tentang proses ekonomi yang terjadi di pasar sekuritas dengan melakukan komparasi terhadap pandangan tersebut, untuk kemudian menganalisa pandangan dan kritik mereka dalam perspektif Islam.

Sumber utama tesis ini adalah mekanisme perdagangan saham syariah di pasar sekunder dan pendapat para ulama serta pakar ekonomi syariah berkaitan dengan perdagangan saham. Data itu dibaca dengan menganalisis melalui fatwa dan peraturan-peraturan perdagangan saham serta pandangan para ekonom muslim tentang prinsip-prinsip dalam ekonomi Islam.

30 Noor Mohammad Osmani dan Faruk Abdullah dalam artikelnya

yang berjudul “Towards An Islamic Stock Market: A Review of Classical and Modern Literatures. International Review of Business Research Papers Vol. 5 No. 5 September 2009 Pp. 121‐130.

31

14

G. Sistematika Penulisan

Penulisan tesis ini terdiri atas lima bab (bagian):

Bab I sebagai pendahuluan terdiri atas latar belakang masalah, pembatasan dan perumusan masalah yang akan diteliti, perbandingan dengan karya terdahulu yang relevan, tujuan penulisan, metode penelitian dan pendekatan yang akan digunakan, sumber primer dan sekunder serta sistematika penulisan.

Pada bab II berisi penjelasan tentang perdebatan masyarakat akademik berkaitan dengan tema yang menjadi pembahasan penulis.

Pada bab III, berisi penjelasan mengenai analisis hukum syariah terhadap perdagangan saham dalam pasar sekunder yang meliputi : mekanisme penawaran saham, mekanisme harga saham, pembagian keuntungan investasi saham.

Pada bab IV, berisi tentang analisis prinsip ekonomi Islam terhadap perdagangan saham di pasar sekunder : meliputi kriteria pemilihan saham syariah, faktor-faktor yang mempengaruhi harga saham, prinsip-prinsip perdagangan saham syariah, etika pasar saham serta efisiensi dalam pasar saham.

15

BAB II

PERDAGANGAN SAHAM SYARIAH DALAM PASAR MODAL

Kegiatan pasar modal bertujuan untuk mempercepat proses perluasan partisipasi masyarakat dalam kepemilikan saham perusahaan, pemerataan pendapatan masyarakat melalui perantara pemilikan saham dan untuk lebih menggairahkan peran serta masyarakat dalam mobilisasi dana agar digunakan secara produktif. Namun, terdapat beberapa kegiatan di pasar modal dalam perdagangan saham yang seringkali menjadi perdebatan terkait isu aspek kesyariahan baik oleh ulama, akademisi maupun pelaku pasar.

Berikut ini, penulis kemukakan pendapat para ahli serta perdebatan akademik berkaitan dengan perdagangan saham di bursa saham.

A. Pendapat yang Mengharamkan Perdagangan Saham Pengharaman saham, merupakan pendapat Taqyudin al-Nabhani dan Isya Abduh.1 Para ahli ini mengembalikan permasalahan tidak diperbolehkannya jual beli saham kepada sejumlah ide pemikiran berikut:

1. Hasil penjualan saham adalah taksiran, bukan merupakan modal pada waktu pendirian perusahaan.

2. Saham adalah bagian dari keberadaan perusahaan, bukan bagian dari modal, seperti obligasi dengan nilai asset perusahaan.

3. Nilai saham tidak mempunyai kesamaan dari tahun ke tahun. Oleh karena itu, saham bukanlah merupakan modal yang dibayarkan ketika pendirian perusahaan, melainkan merupakan modal perusahaan ketika penjualan.2

4. Asimterik informasi atau dalam terminologi prinsip jual beli disebut dengan istilah al-Jaha>lah, artinya seorang pembeli saham tidak mengetahui informasi mengenai spesifikasi

1Sya‟ban Muhammad Islam Al-Barwary. Bursa Saham menurut pandangan Islam (Kuala Lumpur : Berlian Publication, 2007), 116.

2Samir Abdul Hamid Rodwan, Aswa>q al-Awro>q al-Ma>li>yah

16

barang dagangan yang diperjualbelikan dalam saham, sedang syarat utama dari konsep jual beli, seorang pembeli harus mengetahui secara mendetail mengenai barang beliannya (objek). Untuk itu mekanisme syariah menetapkan pelarangan jual beli ghuru>r atau majhu>l.

5. Transaksi jual beli saham dianggap batal secara hukum, karena dalam transaksi tersebut tidak mengimplementasikan prinsip s{arf. Jual beli saham berarti jual beli uang dan barang, maka prinsip taqa>bud} dan tama>thul harus diaplikasikan Taqa>bud} adalah salah satu syarat dalam transaksi jual beli. yang menegaskan bahwa si pembeli menerima barang yang dibeli sesuai dengan definisi hukum di tempat dan sesudah kesepakatan transaksi. Tama>thul adalah salah satu syarat dalam transaksi jual beli yang menegaskan bahwa sistem kesamaan nilai dalam transaksi tukar-menukar atau jual beli barang. Sedang dalam konsep jual beli saham kedua prinsip tersebut tidak dikenal.

6. Apabila perusahaan penerbit saham tersebut mempunyai hutang, artinya saham merepresentasikan bagian dari hutang tersebut. Dengan begitu jual beli saham tidak diperkenankan, mengingat bahwa hal tersebut dapat dikategorikan sebagai konsep jual beli hutang yang dilarang oleh nas} syariah :

Artinya : “ Nabi melarang jual beli hutang “. (H.R. Da>ruqut{ni>)

Taqiyuddin al-Nahbani mengatakan bahwa transaksi saham merupakan transaksi yang batil menurut syara‟, karena yang ada hanyalah transaksi sepihak dari para invenstor yang menyertakan modalnya dengan cara membeli saham dari perusahaan atau dari pihak lain di pasar modal tanpa ada perundingan atau negosiasi apa pun, baik dengan pihak perusahaan maupun pesero (investor) lainnya.3 Dan menurut Yusuf al-Sabatin, dalam masalah transaksi

17

saham ini tidak tepat menggunakan pendekatan analisis al-Mas{a>lih al-Mursalah.4

B. Pendapat yang Memperbolehkan Perdagangan Saham Kelompok sarjana fikih yang memperbolehkan jual beli saham mengembalikan ijtihad mereka kepada sejumlah bentuk transaksi suf‟ah dan masalah ghani>mah yang banyak termaktub dalam manuskrip fikih Islam. Beberapa indikasi dibolehkannya jual beli saham dapat dirujuk dari pendapat-pendapat yang dikemukakan Iman Nawawi berkenaan dengan jual beli saham kepemilikan property dan harta rampasan perang.5

Pendapat yang memperbolehkan saham secara mutlak dikemukakan oleh Sheikh Muhammad Abduh, Muhammad Yusuf Musa dan Sheikh Muhammad al-Kholisy.6 Hal tersebut juga dikuatkan oleh Muhammad Shaltut yang mengemukakan bahwa jual beli sekuritas itu diperbolehkan dalam Islam sebagai akad Mudharabah yang ikut menanggung untung dan rugi (lost and Profit Sharing).7

Sheikh Yusuf al-Qarad}owi> mengemukakan bahwa syarat diperbolehkannya perdagangan saham yaitu jika perusahaan itu tidak beroperasi dalam hal-hal yang terlarang, seperti menghasilkan dan menjual minuman keras, dan tidak melakukan transaksi dengan menggunakan bunga riba baik dalam menyimpan maupun meminjam.8 Sehingga pendapat tersebut juga dikemukakan oleh Wahbah Zuhaily yang mengungkapkan bermuamalah dengan (melakukan kegiatan transaksi atas) saham

4Yusuf al-Sabatin, al-Buyu‟ al-qadi>mah wa al-mu‟a>shirah wa al -burs}at al-ma>li>yah wa al-dawliyah (Beirut: Daar el-Bayariq, 2002), 53.

5 Al-Nawawi, Raud}atu al-T}alibi>n (Beirut: Da>r al-Kutub al-Ilmiah, 1998), 114 lihat juga Muhammad bin Ahmad al-Sharbini, Mughni al-Mumta>j ila Ma‟rifat al-Alfa>z al-Minha>j (Damaskus: Da>r al-Fikr, 1978), 39.

6 Muhammad Yusuf Ridho, al-Islam wa Musykilatuna al-Hadiroh (Beirut: Dar al-As}r al-Hadits, 1991), 58.

7Mahmud Shaltut, Al-Fata>wa (Jeddah : Da>r al-Syurq, 1995)

18

hukumnya boleh, karena pemilik saham adalah mitra dalam perseroan sesuai dengan saham yang dimilikinya 9

Sheikh Abdul Wahab Khallaf memperbolehkan hal tersebut jika tidak terdapat unsur-unsur riba.10 Kemudian Syahatah dan Fayyadh mengungkapkan bahwa Menanam saham dalam perusahaan seperti ini boleh secara syar‟i.11

Ibnu Qudamah berpendapat Jika salah seorang dari dua orang berserikat membeli porsi mitra serikatnya, hukumnya boleh karena ia membeli milik pihak lain.12

Quraisy Shihab pun menguatkan dengan menyampaikan bahwa saham dapat menjadi bahan transaksi seperti dperjualbelikan. Dalam hal ini tidak dibutuhkan adanya serah terima wujud barang itu. Cukup bukti-bukti yang diperlukan.13

Argumentasi diperbolehkannya perdagangan saham sebagaimana dikemukakan dalam Fatwa DSN Nomor 40/DSN-MUI/X/2003, merujuk pada argumentasi pendapat para ulama sebagaimana berikut :

1. Pendapat Dr. Muhammad „Abdul Ghaffar al-Syarif (al-Syarif,

Buhuts Fiqhiyyah Mu‟ashirah, [Beirut: Dar Ibn Hazm, 1999], h.78-79); Dr. Muhammad Yusuf Musa (Musa, al-Islam wa Musykilatuna Hadhirah, [t.t.: Silsilah Tsaqafah al-Islamiyah, 1958], h. 58); Dr. Muhammad Rawas Qal‟ahji, (Qal‟ahji, al-Mu‟amalat al-Maliyah al- Mu‟ashirah fi Dhaw‟i al-Fiqh wa al-Syari‟ah, [Beirut: Dar al- Nafa‟is, 1999], h.56). Syaikh Dr. „Umar bin „Abdul „Aziz al-Matrak (Al-Matrak, al-Riba wa al-Mu‟amalat al-Mashrafiyyah, [Riyadh: Dar al-„Ashimah, 1417 H], h. 369-375) menyatakan:

“(Jenis kedua), adalah saham-saham yang terdapat dalam perseroan yang dibolehkan, seperti perusahaan dagang atau perusahaan manufaktur yang dibolehkan. Ber-musahamah

9Wahbah Zuhaili, al-Fiqh al-Isla>mi> wa Adillatuhu (Damaskus: Da>r al-Fikr, 1997), 1841.

10 Muhammad Abdul Wahab Khallaf, Ilmu Us}ul Fiqh (al-Kuwait: Da>r Qolam, 1986), 237.

11 Fayyadh, Athiyah. Su>q al-Awraq al-m>aliyah fi> niz}ami al-Fiqh al-Islami> (Mesir: Daar al-Nashr lil Jam‟iy>at, 1978), 17.

19

(saling bersaham) dan ber-syarikah (berkongsi) dalam perusahaan tersebut serta menjualbelikan sahamnya, jika perusahaan itu dikenal serta tidak mengandung ketidakpastian dan ketidak-jelasan yang signifikan, hukumnya boleh. Hal itu disebabkan karena saham adalah bagian dari modal yang dapat memberikan keuntungan kepada pemiliknya sebagai hasil dari usaha perniagaan dan manufaktur. Hal itu hukumnya halal, tanpa diragukan.”

2. Pendapat para ulama yang membolehkan pengalihan kepemilikan porsi suatu surat berharga selama disepakati dan diizinkan oleh pemilik porsi lain dari suatu surat berharga ( bi-idzni syarikihi). Lihat: Al-Majmu‟ Syarh al-Muhazdzab IX/265 dan Al-Fiqh Al-Islami wa Adillatuhu IV/881.

3. Keputusan Muktamar ke-7 Majma‟ Fiqh Islami tahun 1992 di Jeddah:

Boleh menjual atau menjaminkan saham dengan tetap memperhatikan peraturan yang berlaku pada perseroan.” 4. Keputusan dan Rekomendasi Lokakarya Alim Ulama tentang

Reksa Dana Syariah tanggal 24-25 Rabi‟ul Awal 1417 H/ 29 -30 Juli 1997 M.14

Berkenaan dengan Perdagangan efek (saham) di pasar reguler, DSN-MUI telah menerbitkan fatwa Nomor : 80/DSN-MUI/III/2011 Tentang Penerapan Prinsip Syariah dalam Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek yang menyatakan mekanisme perdagangan efek yang bersifat ekuitas di pasar reguler bursa efek boleh dilakukan dengan berpedoman pada ketentuan khusus. 15

Dalam fatwa tersebut dikemukakan bahwa perdagangan efek harus dilakukan menurut prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi, manipulasi dan tindakan lain yang di dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kezhaliman, taghrir, ghisysy,

14

Fatwa DSN MUI Nomor 40/DSN-MUI/X2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

15

20

tanajusy/najsy, ihtikar, bai‟ al-ma‟dum, talaqqi al-rukban, ghabn, riba dan tadlis.

Berkenaan dengan permasalahan asimetrik informasi ( al-Jaha>lah) yang dikemukakan pendapat yang mengharamkan pada pembahasan sebelumnya, Athiyah Fayyadh menegaskan bahwa :

“al-Jaha>lah yang dapat membatalkan prinsip jual beli adalah apabila ketidaktahuan informasi dalam transaksi jual beli tersebut dapat mengakibatkan sengketa, namun apabila informasi tersebut tidak mengarahkan kepeda sengketa, maka hal ini dapat ditolerir”.

Untuk hal tersebut beliau dalam pendapatnya mengacu kepada pendapat yang dikemukakan al-Qura>fi dalam kitab al-Furu>q mengenai toleransi fikih pada kasus-kasus asymetric information.16

Sekuritas yang dikeluarkan dari saham-saham yang halal adalah perusahaan yang :

1. Operasionalnya berdasarkan riba, seperti aktivitas yang dilakukan bank dan institusi keuangan konvensional.

2. Operasionalnya melibatkan perjudian (al-maysi>r atau

gambling).

3. Aktivitasnya melibatkan pabrikasi dan/atau penjualan produk-produk haram, seperti alkohol, makanan haram, dan daging babi.

4. Operasinya mengandung elemen ketidakpastian (ghara>r

atau uncertainty) seperti bisnis asuransi konvensional. 5. Aktivitas inti (Core Activities) perusahaan harus tidak

bertentangan dengan prinsip syariah seperti empat kriteria di atas.

6. Persepsi publik dan image perusahaan harus baik.

21

7. Aktivitas inti (core Activities) perusahaan memiliki kepentingan dan Maslahat (public benefit) untuk umat dan bangsa.17

Pengembang pertama indeks syariah dan equity fund seperti reksadana adalah Amerika Serikat. Setelah The Amana Fund

diluncurkan The North American Islamic Trust sebagai equity fund

pertama di tahun 1986. Tiga tahun kemudian Dow Jones Index meluncurkan Dow Jones Islamic Market Index (DJIM). Sharia Suvervisory Board (SSB) dari Dow Jones Islamic Market Index

(DJIM) melakukan filterisasi terhadap saham-saham halal berdasarkan aktivitas bisnis dan rasio finansialnya. SSB secara lebih spesifik langsung mengeluarkan perusahaan yang memiliki usaha dalam bidang-bidang berikut:

1) Alkohol; 2) Rokok/Toacco; 3) Daging Babi;

4) Jasa Keuangan Konvensional; 5) Pertahanan dan persenjataan; dan

6) Hiburan (Hotel, kasino/perjudian, cinema, musik)

Selanjutnya, saringan kedua berupa ketentuan atas rasio finansial untuk mengeluarkan perusahaan-perusahaan dengan utang dan/atau tingkat pendapatan dari bunga. Perusahaan akan dikeluarkan dari DJIM indeks jika:

1) Total Utang/Total Asset = atau > 33 %. 2) Total Piutang/Total Aset = atau > 47 %.

3) Non Operating Ineterest Income/Operating income = atau > 9 %.18

Berkenaan dengan filterisasi atau screening bahwa total utang harus kurang dari 33% karena total utang yang belum

17 Hamida Chapakia dan Yulizar D Sanrego. an Empirical Analysis of Islamic Stock Return in Malaysia. The International Conference on Islamic Capital Markets.(Jakarta: Muamalat Institute.IRTI, 2007), 163

22

dilunasi (outstanding debt) tidak boleh melebihi sepertiga dari modal dan aturan yang sama berlaku untuk sekuritas aset yang mengandung bunga. Batas 33 % didasarkan pada perkataan Nabi yang menyatakan bahwa “Penilaian didasarkan pada mayoritas, bukan minoritas”. Garis batas antara mayoritas dan minoritas adalah sepertiga, dan sepertiga sudah dianggap banyak”. Jadi, berdasarkan interpretasi ini, ulama menyatakan bahwa pendapatan dari sumber yang tidak diperbolehkan syariah adalah harus kurang dari 33 %.19

1. Argumentasi Diperbolehkannya Perdagangan Saham dalam Islam

Setelah diperdagangkan di pasar perdana, saham kemudian didaftarkan di bursa dan diperdagangkan di pasar sekunder. Perdagangan di pasar sekunder berbeda dengan perdagangan di pasar perdana. Di pasar perdana, proses perdagangannya hanya terjadi ketika emiten mengeluarkan emisi baru dan harga hanya ditentukan oleh subjektivitas penjamin emisi baru dan emiten. Sedangkan pada pasar sekunder terjadi transaksi setiap saat pada hari perdagangan dan harga sangat ditentukan oleh mekanisme pasar. Dalam sehari dapat terjadi beberapa kali perdagangan dan transaksi melalui jasa pialang karena investor tidak bisa langsung terjun ke lantai bursa (floor trade).

Dengan demikian, perlu kita pahami bahwa diperbolehkannya perdagangan saham selain dari beberapa pendapat para ahli yang dikemukakan sebelumnya, tentunya ada beberapa argumentasi dan sumber hukum yang memberlakukan adanya perdagangan saham dalam pandangan Islam, diantaranya adalah :

1) Saham adalah milik pemegang, dia berhak mempergunakannya secara syariah baik menjual, menghibahkan atau menggadaikan, selama tidak membawa

kemad{aratan kepada pemegang saham yang lain. Hak ini tercantum dalam perusahaan dan dikenali di dalam sistem perdagangan, maka tidak bertentangan dengan kaidah fikih “

23

sesuatu yang telah dikenal masyarakat adalah adat („urf) seperti sesuatu yang disyaratkan adalah syarat.20

2) Saham adalah surat berharga yang menunjukkan nilai yang dimiliki oleh pemegangnya dan pemegangnya diperbolehkan menjualnya kepada siapa saja. Hal ini sesua dengan apa yang dikemukakan oleh Ibnu Hamamah dalam Kitab Fathul Qodir “ Seseorang yang mempunyai kerjasama boleh menjual bagiannya dalam semua bentuk kepada orang lain”.21

3) Pemilik saham diperbolehkan menjual bagiannya walaupun dalam keadaan milik bersama dan tidak terpisah-pisah, atau terbatas dalam kepemilikan sebagian aset. Hal ini perkuat dengan keterangan Ibn Rajab dalam kitab Qowa‟id Ibn Rajab yaitu “Sesungguhnya menjual bagian dalam milik bersama adalah boleh, jadi tidak hanya sejauh yang terpisah-pisah saja”.22

4) Pemilik saham boleh menjual bagiannya, walaupun tidak boleh dipisahkan. Dalam kitab al-Majmu‟ disebutkan bahwa “Apabila seseorang memisahkan diri dari rekan bisnisnya, maka juallah yang menjadi miliknya sebelum digabungkan, berdasarkan hal tersebut di atas artinya pembagian tersebut dijual atau dipisahkan. Menurut al-Mutawally, jika kita katakan bahwa pembagian tersebut adalah pemisahan, maka boleh dijual sebelum penggabungan dengan yang lainnya.23 5) Tidak terdapatnya unsur Jaha>lah dan Gharar yang

menggangu transaksi saham yang beredar, karena adanya informasi tentang perusahaan dan pusat keuangannya yang memberikan gambaran tentang kestabilan secara berkala. Keberadaan dua fungsi tersebut berperan dalam bagiannya, begitu pula tentang pemberitaan harga-harga saham dari waktu ke waktu. Maka pembeli mempunyai cukup informasi tentang nilai-nilai saham, hal ini sebagai syarat sahnya jual beli saham.

20 S}alih bin Zein Marzuki al-Baqmi, Syirkah Musahamah fi al-Nizam al-Su‟udi (Ummul Qura: Markaz al-„Ilmi wa Ihya al-Turats al-Islami, 1985), 347

21 Ibn Hamamah, Sharh Fath al-Qodir (Dar Ihya al-Turats al-Arabi), 4 22 Ibn Rajab, Qowaid Ibn Rajab (Da>r al-Fath), 74 .

24

6) Jual beli saham adalah boleh, karena yang dijual itu adalah bagian dari milik pemegang saham dalam perusahaan atau sebagian miliknya sebagai ganti dari uang. Analogi ini diambil dari bab-bab yang terdapat dalam kitab fikih. Dalam kitab

Raddul Mukhtar disebutkan bahwa “ Apabila warisan salah seorang kamu dikeluarkan dari harta warisan, seperti barang-barang atau harta yang tidak bergerak, maka gantilah dengan harta yang lain, atau keluarkan untuknya dari harta warisan tersebut, seperti emas dengan perak atau sebaliknya. Pembayaran itu sah walaupun berbeda jenisnya, baik itu sedikit ataupun banyak, tetapi harus dengan syarat adanya serah terima dalam setiap transaksi”.24

7) Jual beli saham hukumnya sah, sebagaimana firman Allah SWT. “Allah menghalalkan jual-beli dan mengharamkan riba” (Al-Baqarah;275). Tidak terdapat dalil yang khusus tentang saham, dan dalam kaidah fikih disebutkan pada dasarnya setiap akad itu boleh, kecuali jika ada dalil yang mengharamkannya.

8) Pemilik saham menjual bagiannya tidak membuat suatu kerugian pada perusahaan, karena pada dasarnya orang-orang yang turut bekerjasama dalam perusahaan pemilik saham sesuai dengan peraturan perusahaan sepakat dan setuju masuknya pemilik saham yang baru, tanpa adanya syarat pengetahuan mereka. Persetujuan (Ridha) adalah dasar dalam syariat Islam.

Demikianlah berbagai sumber dan argumen diperbolehkannya perdagangan saham menurut pandangan Islam.

2. Konsep Perdagangan Saham dalam Islam

Ajaran Islam yang bersumber kepada Quran dan al-Sunnah dapat dipilah menjadi tiga bagian besar, satu sama lain bersifat menyatu dan saling terkait. Ketiga ajaran besar itu adalah masalah yang berkaitan dengan aqidah (keimanan), masalah-masalah yang

25

berkaitan dengan ibadah, dan masalah-masalah yang berkaitan dengan bidang muamalah duniawiyah.25

Secara teori pasar modal (capital market) didefinisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, dalam bentuk modal sendiri (stock) maupun hutang (bond), baik yang diterbitkan oleh pemerintah (public authorities)

maupun oleh perusahaan swasta (Privat sector). Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (Financial market), dalam financial market, diperdagangkan semua bentuk hutang dan modal sendiri baik dana jangka panjang maupun jangka pendek, baik bersifat negotiable

maupun non negotiable.26 Konsep bursa saham yang sesuai dengan prinsip syariah ialah dalam berbagi keuntungan dan kerugian, tetapi tidak semua bisnis yang terdaftar dalam bursa saham sesuai dengan prinsip syariah, isu ini merupakan tantangan dalam pengembangan pasar modal syariah. 27

Fatwa DSN MUI No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal mengungkapkan bahwa Pasar Modal syariah adalah Pasar Modal beserta seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek yang diperdagangkan, dan mekanisme perdagangannya dipandang telah sesuai dengan syariah apabila telah memenuhi prinsip-prinsip syariah.28

Sebagai seorang muslim, ada banyak tanggungjawab yang seharusnya dilaksanakan dan salah satu tanggungjawab tersebut adalah melakukan manajemen terhadap harta kekayaan mereka. Dengan adanya eksistensi dari instrumen atau produk-produk dalam pasar modal termasuk bursa saham, muslim mampu melakukan manajemen harta kekayaan mereka dengan cara yang tepat.

25Nasrun Haroen. Perdagangan saham di bursa efek, tinjauan hukum Islam.(Jakarta: Kalimah, 2000), 7.

26Marzuki Usman. Pengetahuan Dasar Pasar Modal (Jakarta:IBI.1997),11

27Zamir Iqbal dan Abbas Mirakhor. An introduction to Islamic Finance.(John Willey & Sons (Asia) pte.Ltd.2007), . 172.

26

Transaksi-transaksi bisnis yang demikian diperbolehkan dalam Islam sepanjang dasar fondasinya tidak bertentangan dengan syariah dan unsur dalam transaksi tersebut bebas dari unsur-unsur yang dilarang misalnya riba, judi, atau gharar (ketidakpastian).29 Hal tersebut merupakan sebuah usaha untuk melakukan investasi sesuai dengan yang dianjurkan dalam Islam.

Dalam ajaran Islam, kegiatan berinvestasi dapat dikategorikan sebagai kegiatan ekonomi yang sekaligus kegiatan tersebut termasuk kegiatan muamalah yaitu suatu kegiatan yang mengatur hubungan antar manusia. Sementara itu berdasarkan kaidah Fikih, bahwa hukum asal dari kegiatan muamalah itu adalah mubah (boleh) yaitu semua kegiatan dalam pola hubungan antar manusia adalah mubah (boleh) kecuali yang jelas ada larangannya (haram). Ini berarti ketika suatu kegiatan muamalah yang kegiatan tersebut baru muncul dan belum dikenal sebelumnya dalam ajaran Islam maka kegiatan tersebut dianggap dapat diterima kecuali terdapat implikasi dari Al Qur‟an dan Hadist yang melarangnya secara implisit maupun eksplisit.30

Dalam Islam, melakukan sebuah investasi diperbolehkan tetapi hal itu terbatas pada keadaan tertentu. Investasi Islam dapat didefinisikan sebagai investasi dalam jasa keuangan dan investasi produk-produk yang melekat pada prinsip-prinsip yang dibangun berdasarkan pada syariah atau hukum Islam sebagaimana yang dinyatakan dalam Quran dan Sunnah.31 Dalam Islam, hal tersebut diatur bahwa semua investasi haruslah dari sektor-sektor etis atau dengan kata lain, investasi yang dilaksanakan atau keuntungan yang didapatkan tidak boleh berasal dari kegiatan yang dilarang. Kegiatan-kegiatan yang dilarang ini meliputi produksi alkohol, perjudian, pornografi, bunga (riba) dan lain-lain.

Lebih dari pada itu, dana-dana yang diinvestasikan haruslah bebas dari utang yang berbunga. Investor tidak boleh membawa bunga (riba) ke dalam keuangan investasinya.

29 Mohd Ma‟sum Billah, Applied Islamic Capital Market ( Selangor: Sweet & Maxwell Asia, 2010), 185

30 BAPEPAM. Studi tentang Investasi Syariah di Pasar Modal Indonesia. 2004, 11.

27

Sebuah investasi dapat diartikan sebagai komitmen pada masa sekarang sebagai sumber penghasilan untuk jangka waktu tertentu dengan harapan untuk menerima penghasilan di depan. Sumber penghasilan di masa yang akan datang ini akan menggantikan uang para investor untuk waktu yang telah dijanjikan, mengganti kerugian rata-rata inflasi yang telah diprediksikan dan membayar risiko, yaitu ketidakpastian pembayaran di masa yang akan datang.32

Dalam investasi, ada hubungan yang langsung antara risiko dan keuntungan. Ada kebalikan diantara keduanya, dimana jika jaminan dengan kriteria resiko tinggi selalu akan memberikan keuntungan yang besar.33

Mekanisme perdagangan saham, dapat dilakukan dalam perdagangan saham di pasar perdana, kemudian dapat diperdagangkan di pasar sekunder.

Transaksi saham di pasar sekunder amat berbeda dengan transaksi saham di pasar perdana. Di pasar perdana proses perdagangan hanya terjadi ketika emiten (perusahaan yang menjual saham) mengeluarkan emisi baru, sementara perdagangan pada pasar sekunder terjadi setiap hari, dan dalam satu hari bisa terjadi beberapa kali perdagangan. Akan tetapi, untuk melakukan transaksi, pasar sekunder memberlakukan adanya jasa pedagang perantara, karena investor sendiri tidak boleh langsung terjun ke lantai bursa (Floor Trader).

Unsur permainan harga dapat dilakukan dengan cara: (a)

Netting, yaitu membeli saham pada awal perdagangan dimulai dan langsung dijual pada hari itu juga dalam posisi keuntungan tanpa harus mengeluarkan modal. (b) Short Selling, yaitu menjual saham saham pada posisi harga tertentu, kemudian membeli pada hari yang sama, yaitu saat harga saham turun. Kedua cara ini sangat lazim dilakukan di pasar modal dalam rangka mencari untung yang lebih besar (capital gain).34

32 Frank K. Reilly, Edgar A. Norton, Investment (Cincinnati: South Western, 2006), 3.

33 Mohd Ma‟sum Billah, Applied Islamic Capital Market ( Selangor: Sweet & Maxwell Asia, 2010), 187.