SISTEM PENUNJANG KEPUTUSAN

INVESTASI AGROINDUSTRI BERBASIS DAGING AYAM DENGAN POLA SYARIAH

Oleh

SESAR HUSEN SANTOSA F34102099

2006

FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR

BOGOR

Sesar Husen Santosa. F34102099. Sistem Penunjang Keputusan Investasi Agroindustri Berbasis Daging Ayam Dengan Pola Syariah. Di bawah bimbingan Eriyatno. 2006.

RINGKASAN

Investasi berdasarkan bagi hasil dan bagi risiko atau yang disebut investasi syariah merupakan sistem investasi dengan tidak memperhitungkan tingkat suku bunga. Dengan menggunakan sistem investasi berdasarkan syariah maka risiko usaha dapat diminimalkan sehingga kesejahteraan antara masyarakat, pelaku usaha agroindustri dan pemberi dana dapat tercapai.

Penelitian ini bertujuan untuk merancang suatu sistem penunjang keputusan yang dapat mengevaluasi kelayakan investasi dari mulai peternakan, tempat pemotongan ayam, dan agroindustri bakso ayam dengan pola syariah. Hasil perancangan sistem penunjang keputusan ini adalah perangkat lunak yang diberi nama Syarment 2.6. Basis model Syarment 2.6 terdiri dari sub model tambahan unit satuan terkecil budidaya, sub model tambahan unit satuan terkecil usaha agroindustri, sub model lokasi unggulan usaha pasca panen, sub model kelayakan finansial budidaya, sub model kelayakan finansial usaha pasca panen dan sub model kelayakan finansial agroindustri bakso ayam.

Penentuan bagi hasil ini berdasarkan tingkat risiko yang akan dihadapi peminjam dengan menggunakan penentuan peluang berdasarkan metode klasikal. Pada peternakan didapatkan nilai bobot risiko sebesar 0,56 atau risiko sedang sehingga bagi hasilnya 50% untuk bank. Pada usaha pasca panen didapatkan nilai rata-rata bobot risiko adalah 0,56 atau risiko sedang sehingga bagi hasilnya adalah 50% untuk bank. Pada agroindustri bakso ayam didapatkan nilai rata-rata bobot risiko sebesar 0,56 atau risiko sedang sehingga bagi hasilnya 50% untuk bank.

Hasil verifikasi model di wilayah Bogor menunjukkan rata-rata tingkat permintaan ayam ras pedaging dari tahun 2006 sampai 2015 dengan menggunakan Fourier Analisis adalah sebesar 543.380 ekor/tahun dengan nilai BEP yang didapatkan adalah 27.599 ekor. Kebutuhan tambahan unit satuan

terkecil adalah 20 unit dengan kapasitas per unit satuan terkecil adalah 26.000 ekor/unit. Hasil verifikasi menunjukkan bahwa untuk masa proyek 10 tahun, budi daya ayam ras pedaging layak untuk dikembangkan dengan

menggunakan ekonomi syariah. Pada perhitungan kelayakan investasi berdasarkan ekonomi syariah didapatkan keuntungan bersih Rp 38.562.007; B/C Ratio 1.26; PBP 7.90 tahun; dan 27.599 ekor.

Hasil verifikasi model di wilayah Bogor perhitungan menunjukkan bahwa Kecamatan Bojonggede merupakan lokasi unggulan dalam pengembangan usaha pasca panen, diikuti dengan Kecamatan Tajurhalang, Gunung Sindur, Caringin, dan Kemang.

SISTEM PENUNJANG KEPUTUSAN

INVESTASI AGROINDUSTRI BERBASIS DAGING AYAM DENGAN POLA SYARIAH

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

Pada Departemen Teknologi Industri Pertanian

Fakultas Teknologi Pertanian

Institut Pertanian Bogor

Oleh

SESAR HUSEN SANTOSA F34102099

2006

FAKULTAS TEKNOLOGI PERTANIAN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS TEKNOLOGI PERTANIAN

SISTEM PENUNJANG KEPUTUSAN

INVESTASI AGROINDUSTRI BERBASIS DAGING AYAM DENGAN POLA SYARIAH

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA TEKNOLOGI PERTANIAN

pada DepartemenTeknologi Industri Pertanian

Fakultas Teknologi Pertanian

Institut Pertanian Bogor

Oleh

SESAR HUSEN SANTOSA

F34102099

Dilahirkan pada tanggal 23 Februari 1984

di Bogor

Tanggal lulus: Desember 2006

Menyetujui,

Bogor, Desember 2006

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa skripsi dengan judul :

"SISTEM PENUNJANG KEPUTUSAN INVESTASI AGROINDUSTRI BERBASIS DAGING AYAM DENGAN POLA SYARIAH”

adalah hasil karya saya sendiri, dengan arahan dosen pembimbing akademik,

kecuali dengan jelas ditunjukkan rujukannya.

Bogor, Desember 2006

Yang membuat pernyataan,

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 23 Februari

1984 dari pasangan Imam Santosa dan Tati Hartati. Penulis

merupakan putra kedua dari dua bersaudara.

Pendidikan dasar penulis diselesaikan pada tahun 1996

di SD Negeri Pengadilan II Bogor, kemudian dilanjutkan ke SLTP Negeri I

Bogor dan lulus pada tahun 1999. Tahun 2002 penulis lulus dari SMU Negeri I

Bogor dan pada tahun yang sama lulus seleksi masuk IPB melalui jalur Seleksi

Penerimaan Mahasiswa Baru (SPMB). Penulis memilih Jurusan Teknologi

Industri Pertanian, Fakultas Teknologi Pertanian.

Penulis melaksanakan praktek lapang di PT. Perkebunan Nusantara VII Unit

Usaha Tulung Buyut, Lampung pada tahun 2005 dengan topik ”Mempelajari

Aspek Manajemen Produksi di PT. Perkebunan Nusantara VII, Lampung”.

Kegiatan organisasi yang diikuti oleh penulis selama masa kuliah adalah anggota

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat,

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Tema yang

dipilih dalam penelitian ini ialah kelayakan investasi bedasarkan syariah, dengan

judul Sistem Penunjang Keputusan Investasi Agroindustri Berbasis Daging Ayam

Dengan Pola Syariah.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Ir. H. Eriyatno, MSAE selaku dosen pembimbing akademik atas

saran, arahan serta bimbingannya.

2. Dr. Ir. Dwi Setyaningsih, MSi dan Ir. Faqih Udin, MSC selaku dosen penguji

atas koreksi dan masukannya.

3. Ir. Soni Listen yang telah membantu penulis memperoleh pengetahuan

mengenai kegiatan budidaya ayam ras pedaging dan usaha pemotongan ayam,

4. Zulkifli Rangkuti, SE, MSi, MM selaku Manager Marketing Bank Syariah

Mandiri atas masukannya mengenai konsep pembiayaan syariah.

5. Dr. Ir. Iman Rahayu, MS selaku kepala lab unggas Fakultas Peternakan IPB

atas masukannya dalam proses pembuatan bakso ayam.

6. Bapak ade dan bapak edet sebagai pemilik peternakan ayam ras pedaging di

Cibitung kulon atas masukan dan sarannya.

7. Bapak, Ibu, dan Mba Asti tersayang, atas segala doa, dukungan dan kasih

sayangnya.

8. Nur Zamiatun Qomara atas ketulusan, perhatian dan dukunganya kepada

penulis.

9. Andala, Johan, Iiw, Rizal, Zierda, Indra komeng, Heckel, Rian, Faris dan

Chandra atas masukan dan semangatnya.

10.Desty P dan Nunung sebagai rekan sebimbingan atas masukan dan

dukungannya.

11.Teman-teman gibol dan useless community Arip, Indra, Galih, Adril, Samuel, Irham, Amin, Ikhlas, Haiman, Hadi, Iyas, Ferry, Iwal, dan Frans atas

12.Ujang, Oow, dan acong yang selalu memberikan semangat, motivasi dan

dukungan kepada penulis.

13.Teman-teman di Angrek Fitnes Center yang selalu memberikan energi dan

semangat kepada penulis dalam menyelesaikan skripsi.

14.Teman-teman TIN angkatan 39 di Departemen Teknologi Industri Pertanian

yang tidak bisa disebutkan satu persatu atas bantuan dan semangatnya selama

penelitian.

Penulis menyadari bahwa skripsi ini masih belum sempurna. Oleh karena

itu, kritik dan saran yang membangun sangat diharapkan untuk perbaikan di

kemudian hari. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang

memerlukannya.

Bogor, November 2006

.

DAFTAR ISI

Halaman

KATA PENGANTAR ……….. iii

DAFTAR TABEL ……… vii

DAFTAR GAMBAR ……… x

DAFTAR LAMPIRAN ………. xii

I. PENDAHULUAN ……….……. 1

A. LATAR BELAKANG………... 1

B. TUJUAN…...……… 3

C. RUANG LINGKUP ……… 4

II. TINJAUAN PUSTAKA ………. 5

A. INVESTASI SYARIAH ………... 5

B. MANAJEMEN RISIKO ………... 11

C. BUDI DAYA AYAM RAS PEDAGING ..……….….. 12

D. PROSPEK BISNIS DAGING AYAM .………. 18

E. USAHA AGROINDUSTRI ………..……….…… 19

F. SISTEM PENUNJANG KEPUTUSAN ..………. 23

G. PENELITIAN TERDAHULU……… 26

III. LANDASAN TEORI ……….. 27

A. TEKNIK HEURISTIK …..……… 27

B. METODE PERBANDINGAN EKSPONENSIAL……… 28

C. METODE PRAKIRAAN ………. 29

D. FOURIER ANALISIS ………. 31

.

F. METODE LINIER EKSPONENSIAL BROWN’S ……...……... 32

G. KRITERIA INVESTASI ……….. 33

IV. METODOLOGI ……….. 39

A. KERANGKA PEMIKIRAN ..………. 39

B. PENDEKATAN SISTEM ……… 40

C. TATA LAKSANA ..……….…. 48

V. PERMODELAN SISTEM ……….……….. 50

A. KONFIGURASI SISTEM ……….. 50

B. RANCANG BANGUN SISTEM ………. 56

C. IMPLEMENTASI………... ………. 68

VI. HASIL DAN PEMBAHASAN ……… 73

A. PENANGANAN BAHAN BAKU ...……… 73

B. PROSES PRODUKSI ... 73

C. MODEL SYARMENT 2.6 ... 77

D. VERIFIKASI MODEL ………... 79

E. ANALISIS PASCA PANEN ………. 115

VII.KESIMPULAN DAN SARAN……….. 120

A. KESIMPULAN ……….. 120

B. SARAN ……….. 122

DAFTAR PUSTAKA ……… 123

.

DAFTAR TABEL

Halaman

Tabel 1. Perbedaan antara bunga dan bagi hasil ..…….………..…. 7

Tabel 2. Perbandingan risiko dan ketidakpastian ……… 11

Tabel 3. Formulasi pakan ayam broiler ...………...…...….… 15

Tabel 4. Perbedaan program kemitraan dan peternak mandiri………….. 17

Tabel 5. Persamaan kurva dan bentuk transformasi metoda pendugaan regresi tunggal delapan kurva………. 31

Tabel 6. Perbandingan antara nilai risiko terhadap jumlah bagi hasil untuk bank dan asuransi kegagalan usaha ... 38

Tabel 7. Parameter masukan Sub Model Analisis Risiko... 57

Tabel 8. Bagi hasil berdasarkan nilai resiko ... 57

Tabel 9. Nilai kriteria ketersediaan lahan ... 60

Tabel 10. Nilai kriteria kemudahan akses dengan bahan baku………….. 61

Tabel 11. Nilai kriteria sarana utilitas (ketersediaan sarana transportasi, ketersediaan sarana komunikasi, ketersediaan air, ketersediaan listrik)………...……… 61

Tabel 12. Nilai kriteria ketersediaan tenaga kerja... 61

Tabel 13. Nilai kriteria kemudahan akses dengan pemasaran……… 61

Tabel 14. Nilai kriteria kondisi sosial budaya ….………..……….. 62

Tabel 15. Parameter masukan Model Kelayakan Finansial budidaya….. 63

Tabel 16. Parameter masukan Model Kelayakan Finansial usaha pasca panen.………...…. 65

Tabel 17. Parameter masukan Model Kelayakan Finansial agroindustri Bakso Ayam ……….………. 67

.

Tabel 19. Hasil dari perbandingan tingkat permintaan

Pasar budidaya ...………... 81 Tabel 20. Perbandingan nilai Determinasi (R2) dan MSE permintaan

Ayam ras pedaging ... 82

Tabel 21. Tingkat permintaan ayam ras pedaging

di TPA Pondok Rumput, Bogor………...…….… 83 Tabel 22. Perbandingan tingkat permintaan daging ayam segar …..…… 84

Tabel 23. Perbandingan nilai determinasi (R2) dan MSE

tingkat permintaan daging ayam segar………..…... 85 Tabel 24. Tingkat permintaan bakso ayam di Toserba Jogya, Bogor ... 86

Tabel 25. Perbandingan hasil prakiraan tingkat permintaan

bakso ayam ... 86

Tabel 26. Perbandingan nilai determinasi (R2) dan MSE

tingkat permintaan bakso ayam ...………..…... 87 Tabel 27. Kecamatan dan jumlah populasi ayam ras pedaging

Tahun 2004 …...……….… 89

Tabel 28. Hasil perhitungan sub model lokasi unggulan …………... 91

Tabel 29. Hasil perhitungan bagi hasil dan asuransi kegagalan usaha ... 93

Tabel 30. Hasil perhitungan parameter kelayakan finansial

agroindustri budidaya berdasarkan

ekonomi syariah………...………... 96

Tabel 31. Biaya angsuran bunga dan biaya cicilan budidaya….…... 98

Tabel 32. Hasil perhitungan parameter kelayakan finansial

agroindustri budidaya berdasarkan

ekonomi konvensional…………...………... 98

Tabel 33. Hasil perhitungan bagi hasil dan asuransi kegagalan usaha ... 100

Tabel 34. Hasil perhitungan parameter kelayakan finansial

usaha pasca panenberdasarkan

ekonomi syariah ………...…….. 104

Tabel 35. Biaya angsuran bunga dan biaya cicilan

.

Tabel 36. Hasil perhitungan parameter kelayakan finansial

usaha pasca panenberdasarkan

ekonomi konvensional ………...……...……... 106

Tabel 37. Hasil perhitungan bagi hasil dan asuransi kegagalan usaha... 108

Tabel 38. Hasil perhitungan parameter kelayakan finansial

agroindustri bakso ayam berdasarkan

ekonomi syariah ...………...……...……... 111

Tabel 39. Biaya angsuran bunga dan biaya cicilan

agroindustri daging bakso ayam ….…... 113 Tabel 40. Hasil perhitungan parameter kelayakan finansial

agroindustri bakso ayam berdasarkan

.

DAFTAR GAMBAR

Halaman

Gambar 1. Kandungan ajaran islam ………..…………. 5

Gambar 2. Diagram alir proses pemotongan ayam (Priyatno,2000) .… 20 Gambar 3. Diagram alir proses pembuatan bakso ayam (Wibowo, 2002) .. 22

Gambar 4. Struktur Sistem Penunjang Keputusan (Eriyatno, 1999)…...…. 25

Gambar 5. Tahapan kerja pendekatan sistem (Manetsch dan Park, 1977)... 41

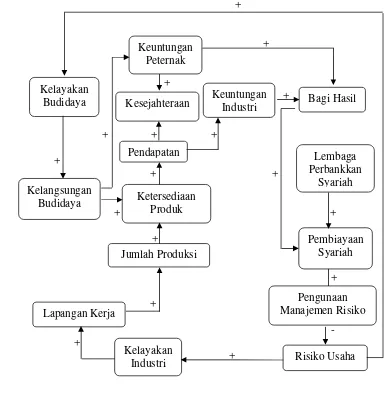

Gambar 6. Diagram sebab akibat Syarment 2.6……….… 46

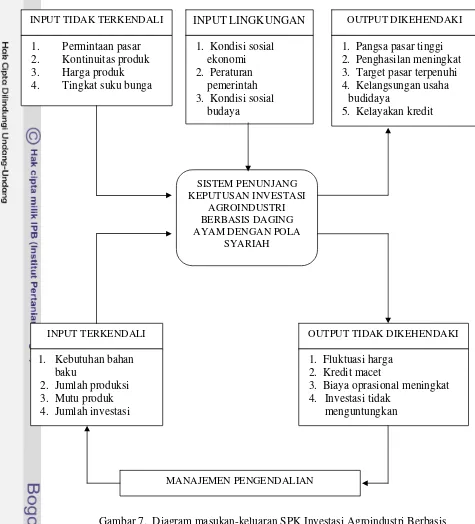

Gambar 7. Diagram masukan-keluaran Sistem Penunjang Keputusan Investasi Agroindustri Berbasis Daging Ayam Dengan Pola Syariah ...…….. 47

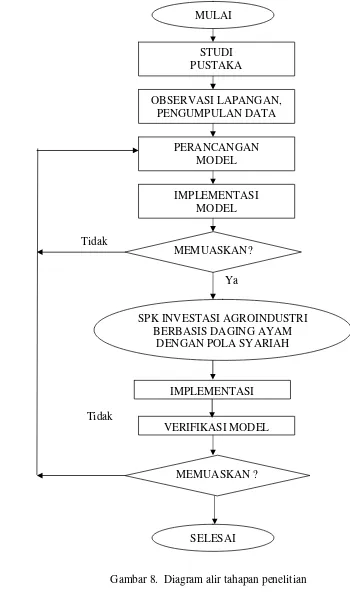

Gambar 8. Diagram alir penelitian ……….. ………….. 49

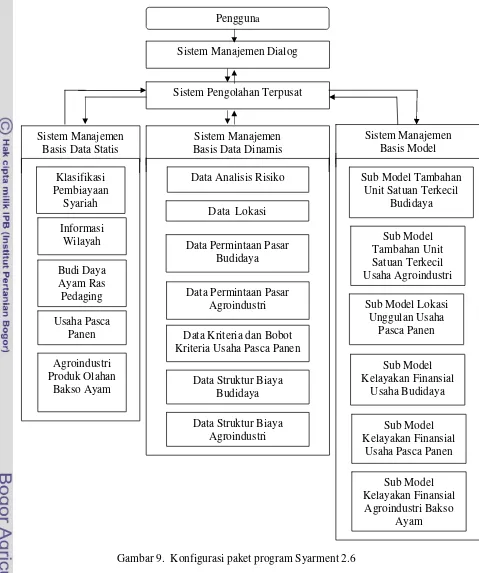

Gambar 9. Konfigurasi paket program Syarment 2.6………... 51

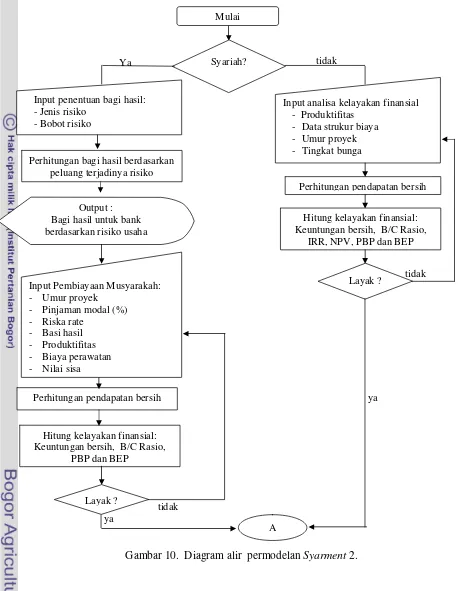

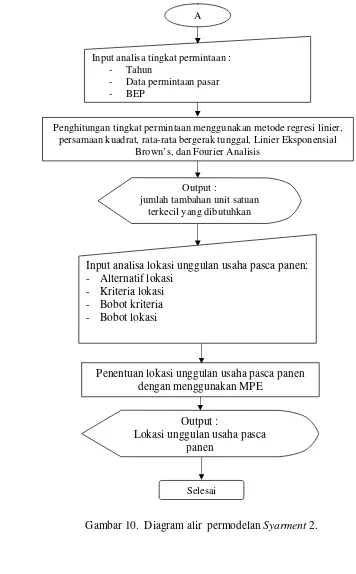

Gambar 10. Diagram alir permodelan Syarment 2.6 ………. 54

Gambar 11. Diagram alir deskriptif Sub Model Kelayakan Finansial ….. 69

Gambar 12. Diagram alir deskriptif Sub Model Penentuan Lokasi Unggulan Usaha pasca panen…... 70

Gambar 13. Diagram alir deskriptif Sub Model Penentuan Bagi Hasil dan Asuransi Kegagalan Usaha Berdasarkan Tingkat Risiko... 71

Gambar 14. Diagram alir deskriptif Sub Model Prakiraan Pasar ……….. 72

Gambar 15. Diagram alir proses produksi bakso ayam ... 74

Gambar 16. Tampilan login Syarment 2.6 ………….……… 77

Gambar 17. Contoh tampilan Basis Data Statis Syarment 2.6 ..……….. 78

.

Gambar 19. Grafik prakiraan permintaan ayam ras pedaging di TPA Pondok Rumput bedasarkan metode

Fourier Analisis ... 81

Gambar 20. Grafik Prakiraan permintaan permintaan daging ayam segar di TPA Pondok Rumput berdasarkan metode Fourier Analisis ... 84

Gambar 21. Grafik Prakiraan permintaan permintaan bakso ayam di Toserba Yogya berdasarkan metode Fourier Analisis ... 87

Gambar 22. Tampilan dari sub model lokasi unggulan agroindustri daging ayam segar ... 92

Gambar 23. Gambar ayam ras pedaging ………...……… 115

Gambar 24. Gambar daging ayam segar ………...……… 116

Gambar 25. Gambar panci perebusan …....……...……… 117

Gambar 26. Mesin pencabut bulu ... 118

Gambar 27. Gambar isi perut ayam ………...……… 118

.

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Data populasi ayam ras pedaging (ekor) menurut kecamatan

di Kabupaten Bogor... 125

Lampiran 2. Penilaian alternatif lokasi agroindustri daging ayam segar... 126

. Lampiran 3. Data luas wilayah dan jumlah angkatan kerja tahun 2004 menurut kecamatan di Kabupaten Bogor……… 127

Lampiran 4. Petunjuk instalasi syarment 2.6...………… 128

Lampiran 5. Biaya modal tetap budidaya ayam ras pedaging ……… 131

Lampiran 6. Biaya oprasional budidaya ayam ras pedaging ……….. 131

Lampiran 7. Analisis laba rugi budidaya ayam ras pedaging berdasarkan ekonomi syariah kondisi awal (harga jual Rp 8100/ekor) ... 132

Lampiran 8. Analisis kelayakan finansial budidaya kondisi awal berdasarkan ekonomi syariah (Harga jual komoditas Rp 8100/ekor) ... 133

Lampiran 9. Analisis laba rugi budidaya ayam ras pedaging berdasarkan ekonomi syariah skenario I (Harga jual komoditas turun 4% menjadi Rp 7776/ekor) ... 134

Lampiran 10. Analisis kelayakan finansial budidaya skenario I berdasarkan ekonomi syariah (Harga jual komoditas turun 4% menjadi Rp 7776/ekor) ... 135

Lampiran 11. Analisis laba rugi budidaya ayam ras pedaging berdasarkan ekonomi syariah skenario II (Harga jual komoditas turun 5% menjadi Rp 7696/ekor) ... 136

Lampiran 12. Analisis kelayakan finansial budidaya skenario II berdasarkan ekonomi syariah (Harga jual komoditas turun 5% menjadi Rp 7696/ekor) ... 137

Lampiran 13. Analisis laba rugi budidaya ayam ras pedaging berdasarkan ekonomi konvensional kondisi awal (harga jual Rp 8100/ekor) ... 138

.

Lampiran 15. Analisis laba rugi budidaya ayam ras pedaging berdasarkan

ekonomi konvensional skenario I

(Harga jual komoditas turun 2% menjadi Rp 7938/ekor) ... 140

Lampiran 16. Analisis kelayakan finansial budidaya skenario I berdasarkan ekonomi konvensional

(Harga jual komoditas turun 2% menjadi Rp 7938/ekor) ... 141

Lampiran 17. Analisis laba rugi budidaya ayam ras pedaging berdasarkan

ekonomi konvensional skenario II

(Harga jual komoditas turun 3% menjadi Rp 7857/ekor) ... 142

Lampiran 18. Analisis kelayakan finansial budidaya skenario II berdasarkan ekonomi konvensional

(Harga jual komoditas turun 2% menjadi Rp 7938/ekor) ... 143

Lampiran 19. Biaya modal tetap usaha pasca panen………...… 144

Lampiran 20. Biaya oprasional usaha pasca panen……….. 144

Lampiran 21. Analisis laba rugi usaha pasca panen berdasarkan

ekonomi syariah kondisi awal

(harga jual produk Rp 15.500/kg) ... 145

Lampiran 22. Analisis kelayakan finansial usaha pasca panen kondisi awal berdasarkan ekonomi syariah

(Harga jual produk Rp 15.500/kg) ... 147

Lampiran 23. Analisis laba rugi usaha pasca panen berdasarkan

ekonomi syariah skenario I

(Harga jual produk turun 5% menjadi Rp 14.725/kg) ... 148

Lampiran 24. Analisis kelayakan finansial usaha pasca panen skenario I berdasarkan ekonomi syariah

(Harga jual produk turun 5% menjadi Rp 14.725/kg) ... 149

Lampiran 25. Analisis laba rugi usaha pasca panenberdasarkan

ekonomi syariah skenario II

(Harga jual produk turun 6% menjadi Rp 14.570/kg) ... 150

Lampiran 26. Analisis kelayakan usaha pasca panen skenario II berdasarkan ekonomi syariah

(Harga jual produk turun 6% menjadi Rp 14.570/kg) ... 151

Lampiran 27. Analisis laba rugi usaha pasca panen berdasarkan

ekonomi konvensional kondisi awal

.

Lampiran 28. Analisis kelayakan finansial usaha pasca panen kondisi awal berdasarkan ekonomi konvensional

(Harga jual produk Rp 15.500/kg) ... 153

Lampiran 29. Analisis laba rugi usaha pasca panen berdasarkan

ekonomi konvensional skenario I

(Harga jual produk turun 2% menjadi Rp 15190/kg) ... 154

Lampiran 30. Analisis kelayakan finansial usaha pasca panen skenario I berdasarkan ekonomi konvensional

(Harga jual produk turun 2% menjadi Rp 15.190/kg) ... 155

Lampiran 31. Analisis laba rugi usaha pasca panenberdasarkan

ekonomi konvensional skenario II

(Harga jual produk turun 3% menjadi Rp 15.035/kg) ... 156

Lampiran 32. Analisis kelayakan usaha pasca panen

skenario II berdasarkan ekonomi konvensional

(Harga jual produk turun 3% menjadi Rp 15.035/kg) ... 157

Lampiran 33. Biaya modal tetap agrondustri bakso ayam…...…....… 158

Lampiran 34. Biaya oprasional agrondustri bakso ayam ……...…….. 158

Lampiran 35. Analisis laba rugi agroindustri bakso ayam berdasarkan

ekonomi syariah kondisi awal

(harga jual produk Rp 650/butir) ... 159

Lampiran 36. Analisis kelayakan finansial agroindustri bakso ayam kondisi awal berdasarkan ekonomi syariah

(Harga jual produk Rp 650/butir) ... 160

Lampiran 37. Analisis laba rugi agroindustri bakso ayam berdasarkan

ekonomi syariah skenario I

(Harga jual produk turun 3% menjadi Rp 631/butir) ... 161

Lampiran 38. Analisis kelayakan finansial agroindustri bakso ayam skenario I berdasarkan ekonomi syariah

(Harga jual produk turun 3% menjadi Rp 631/butir) ... 162

Lampiran 39. Analisis laba rugi agroindustri bakso ayamberdasarkan

ekonomi syariah skenario II

(Harga jual produk turun 4% menjadi Rp 624/butir) ... 163

Lampiran 40. Analisis kelayakan agroindustri bakso ayam skenario II berdasarkan ekonomi syariah

.

Lampiran 41. Analisis laba rugi agroindustri bakso ayam berdasarkan

ekonomi konvensional kondisi awal

(harga jual produk Rp 650/butir) ... 165

Lampiran 42. Analisis kelayakan finansial agroindustri bakso ayam kondisi awal berdasarkan ekonomi konvensional

(Harga jual produk Rp 650/butir) ... 166

Lampiran 43. Analisis laba rugi agroindustri bakso ayam berdasarkan

ekonomi konvensional skenario I

(Harga jual produk turun1% menjadi Rp 644/butir) ... 167

Lampiran 44. Analisis kelayakan finansial agroindustri bakso ayam skenario I berdasarkan ekonomi konvensional

(Harga jual produk turun 1% menjadi Rp 644/butir) ... 168

Lampiran 45. Analisis laba rugi agroindustri bakso ayamberdasarkan

ekonomi konvensional skenario II

(Harga jual produk turun 2% menjadi Rp 637/butir) ... 169

Lampiran 46. Analisis kelayakan agroindustri bakso ayam skenario II berdasarkan ekonomi syariah

(Harga jual produk turun 2% menjadi Rp 637/butir) ... 170

Lampiran 47. Standar bakso daging berdasarkan SNI 01-3818 ... 171

I. PENDAHULUAN

A.LATAR BELAKANG

Produk olahan daging ayam merupakan produk agroindustri yang

dikonsumsi oleh masyarakat luas. Kondisi seperti ini yang menyebabkan

banyak pengguna dana yang ingin menanamkan dana untuk mendirikan

usaha agroindustri berbasis daging ayam. Investasi bebas bunga sangat

dibutuhkan untuk meningkatkan kesejahteraan antar pemilik dana dan

pelaku agroindustri. Investasi bebas bunga atau disebut investasi syariah

merupakan solusi terbaik dalam pendirian argoindustri berbasis daging

ayam.

Suatu perekonomian bebas bunga, seperti yang dianjurkan oleh

islam, adalah satu-satunya pemecahan untuk mengurangi penderitaan

manusia yang merosot martabatnya dalam sistem perekonomian kapitalis.

Dalam sistem perekonomian islam sebagian besar perekonomian akan

dibawah pengawasan negara dan sebagian besar tabungan akan

merupakan tabungan kolektif yang dilakukan negara untuk kesejahteraan

rakyat, dan saham modal hanya akan diakui melalui laba biasa

(Suprayitno, 2004).

Ide dasar sistem perbankkan islam sebenarnya dapat dikemukakan

dengan sederhana. Operasi institusi keuangan islam terutama berdasarkan

prinsip PLS (Profit-and-loss-sharing) atau bagi untung dan rugi. Pada sistem perbankkan islam tidak menetapkan bunga, melainkan mengajak

berpartisipasi dalam bidang usaha yang didanai. Dalam sistem

perekonomian islam segala macam bentuk yang berkaitan dengan

penambahan pembayaran atau yang biasa kita sebut riba adalah haram.

Riba adalah tambahan jumlah pokok pinjaman dengan jangka waktu

peminjaman dan jumlah pinjamannya (Lewis dan Algaoud, 2003).

Investasi syariah merupakan investasi yang mempunyai prinsip dasar

yang berbeda dengan investasi konvensional. Pada dasarnya perhitungan

diestimasi pada saat mendapatkan pendapatan bersih (dilakukan di akhir)

sedangkan pada investasi berbasis konvensional perhitungan keuntungan

diestimasikan di awal kepemilikan modal dengan menetapkan tingkat suku

bunga (interest) yang berlaku.

Sesuai dengan skema Zarqa, syariah terdiri atas bidang muamalah

(sosial) dan ibadah (ritual). Konsep dari sistem ekonomi islam ini dapat

diuji dengan konsistensi internalnya, kesesuaiannya dengan berbagai

sistem yang mengatur aspek-aspek kehidupan lainnya, dan

kemungkinannya untuk berkembang dan tumbuh (Suprayitno, 2005).

Agroindustri adalah industri yang memiliki keterkaitan ekonomi

(baik langsung maupun tidak langsung) yang kuat dengan komoditas

pertanian. Keterkaitan langsung mencakup hubungan komoditas pertanian

sebagai bahan baku (input) bagi kegiatan agroindustri maupun kegiatan pemasaran dan perdagangan yang memasarkan produk akhir agroindustri.

Sedangkan keterkaitan tidak langsung berupa kegiatan ekonomi lain yang

menyediakan bahan baku (input) lain di luar komoditas pertanian, seperti bahan kimia, bahan kemasan dan lain-lain. Beserta kegiatan ekonomi

yang memasarkan dan memperdagangkannya (Saragih, 2001).

Sektor agroindustri menurut Gumbira-Said dan Dewi (2003),

mampu memberikan kontribusi yang cukup besar terhadap PDB nasional

dibandingkan terhadap sektor-sektor lainnya di Indonesia. Antara tahun

2000 hingga tahun 2002, sektor pertanian, peternakan, kehutanan dan

perikanan mampu memberikan kontribusi antara Rp 66.208,85 miliar

hingga Rp 68.018,42 miliar, atau sekitar 16,18% dari total PDB Nasional.

Akan tetapi, apabila dibandingkan dengan sektor industri pengolahan,

yang juga banyak memanfaatkan bahan baku berupa produk-produk

pertanian, nilai PDB sektor pertanian, peternakan, kehutanan dan

perikanan masih lebih rendah daripada nilai PDB sektor industri

pengolahan. Antara tahun 2000 hingga 2002, nilai PDB sektor industri

pengolahan berkembang dari 104.986,93 miliar menjadi Rp 113.671,74

miliar, atau sekitar 26,51% dari total PDB. Kondisi tersebut menunjukkan

tambah yang jauh lebih besar, sehingga mampu memberikan nilai

ekonomis yang lebih tinggi.

Komoditas peternakan merupakan bagian dari sektor pertanian yang

memiliki peluang besar untuk dikembangkan. Pasaribu (2004)

menyatakan pada tahun 1992, subsektor peternakan dalam pembangunan

ekonomi Indonesia memberikan kontribusi sebesar 2.5 persen gross domestic products (GDP) secara nasional atau 10,5 persen dari GDP bidang pertanian dengan laju pertumbuhan tahunan 6,1 persen, sedangkan

data 1998 menunjukkan kenaikan produksi peternakan sebesar 1,4 persen.

Salah satu komoditas unggulan peternakan adalah ayam ras

pedaging. Menurut Departemen Pertanian (2000), produksi ayam ras

pedaging menunjukkan peningkatan rata-rata 12,80% per tahun selama

periode 1994-1996 dan produksi ayam ras pedaging memiliki kontribusi

34,6% per tahun dalam pemenuhan kebutuhan konsumsi daging dalam

negeri.

Produk ayam ras pedaging yang biasa dikonsumsi masyarakat

adalah daging ayam segar. Pada dasarnya daging ayam segar paling

diminati oleh konsumen di Indonesia karena digunakan sebagai bahan

masakan sehari-hari. Permintaan terhadap daging ayam olahan seperti

bakso ayam, nugget, sosis ayam, dan abon ayam semakin meningkat

seiring dengan berkembangnya potensi agroindustri daging ayam segar.

B. TUJUAN

Tujuan pengkajian masalah khusus ini adalah :

1) Mempelajari berbagai faktor dan parameter yang berpengaruh

terhadap perencanaan agroindustri daging ayam dan merancang

model sistem penunjang keputusan investasi agroindustri berbasis

daging ayam dengan pola syariah.

2) Merekomendasikan strategi perencanaan pengembangan usaha

dalam mendukung pembangunan daerah dan pengembangan potensi

masyarakat.

3) Merancang sistem penunjang keputusan untuk mengetahui kelayakan

investasi agroindustri berbasis daging ayam dari mulai peternakan,

usaha pasca panen, dan agroindustri bakso ayam dengan pola syariah.

C. RUANG LINGKUP

Ruang lingkup dari masalah khusus ini adalah pembuatan sistem

penunjang keputusan untuk melakukan suatu investasi berdasarkan ekonomi

syariah atau disebut investasi syariah yang berbasis daging ayam.

Perencanaan investasi ini meliputi budi daya ayam ras pedaging, usaha pasca

panen, dan agroindustri bakso ayam. Produk daging ayam olahan yang

dipelajari disini adalah bakso ayam.

Proses perhitungan yang dilakukan di dalam Sistem Penunjang

Keputusan Investasi Agroindustri Berbasis Daging Ayam Dengan Pola

Syariah ini berdasarkan proses pembiayaan Musyarakah. Pada dasarnya proses perhitungan kelayakan berdasarkan ekonomi syariah masih

menggunakan parameter kelayakan ekonomi konvensional tetapi tingkat suku

bunga yang digunakan digantikan dengan tingkat risiko.

Verifikasi model dilakukan di wilayah Bogor secara umum,

khususnya di Kabupaten Bogor. Pengguna Sistem Penunjang Keputusan

Investasi Agroindustri Berbasis Daging Ayam Dengan Pola Syariah ini

adalah pelaku agribisnis peternakan, pelaku usaha pasca panen, pelaku

agroindustri bakso ayam, calon investor, lembaga penelitian, akademisi,

II. TINJAUAN PUSTAKA

A. INVESTASI SYARIAH

Islam adalah kata dari bahasa Arab yang terambil dari kata

salimah yang berarti selamat, damai, tunduk, pasrah dan berserah diri. Obyek penyerahan diri ini adalah pencipta seluruh alam semesta, yakni

Allah SWT. Agama islam memiliki tiga aspek utama, yakni aspek

aqidah, aspek syariah dan aspek akhlak. Bila cakupan ajaran islam ini digambarkan dalam skema, maka akan tampak sebagai berikut:

Gambar 1. Kandungan Ajaran Islam (Karim, 2003)

Akidah disebut juga iman, sedangkan syariah adalah Islam, dan akhlak

disebut juga ikhsan. Aqidah menunjukan kebenaran Islam, Syariah

menunjukan keadilan islam, dan akhlak menunjukan keindahan Islam

(Karim, 2003).

Ekonomi islam dapat disebut sebagai ekonomi anti riba di mana

setiap pelaku ekonomi dalam bisnis senantiasa berfikir pada usaha-usaha

menyamakan harga dengan biaya yang dikeluarkan. Semangat anti riba

ini sudah diteladankan oleh Nabi Muhamad SAW dalam sejarah hidupnya,

sehingga beliau dapat disebut yang dipercaya (Al-Amin) (Cahyono, 1995). ISLAM

Akidah (Iman)

Syariah (Islam)

Menurut Zulkifli (2003), Ditinjau dari sisi fiqh, maka pengertian riba harus dilakukan secara hati-hati. Yusuf Qardhawi menafsirkan bahwa

bunga bank sama dengan riba yang hukumnya jelas-jelas haram. Terkait

dengan hal diatas, terdapat beberapa dalil islam yang melarang sistem

riba. Namun demikian, Allah SWT menurunkan risalah larangan praktek

riba dengan menggunakan empat tahapan, yakni:

1) Allah SWT memberikan pengertian bahwa riba tidak akan

menambah kebaikan disisi Allah SWT. Allah berfirman : “ Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak akan menambah apapun disisi Allah. Dan apabila kamu memberikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya). “ (QS.Ar-Ruun : 39).

2) Allah memberikan gambaran siksaan bagi seorang yahudi

dengan salah satu karakternya suka memakan riba. Allah SWT

berfirman:

“Maka disebabkan kezaliman orang-orang Yahudi kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan karena mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka telah memakan harta orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang kafir diantara mereka siksa yang pedih.” (QS. An-nisaa’ : 160-161).

3) Allah SWT melarang memakan riba yang berlipat ganda. Allah

SWT berfirman:

4) Allah melarang dengan keras dan tegas segala jenis riba. Allah

SWT berfirman:

“ Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa-sisa (dari berbagai jenis) riba jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan maka ketahuilah bahwa Allah dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat, maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya.” (QS. Al-Baqarah : 278-279).

Islam mendorong praktik bagi hasil dan mengharamkan riba.

Keduanya sama-sama memberikan keuntungan bagi pemilik dana, namun

keduannya mempunyai perbedaan yang begitu nyata. Perbedaan antara

bagi hasil dan bunga dapat dijelaskan pada Tabel 1.

Tabel 1 Perbedaan antara bunga dan bagi hasil

Bunga Bagi Hasil

1. Penentuan bunga dibuat pada

waktu akad dengan asumsi

selalu untung.

1. Penentuan besarnya rasio atau

nisbah bagi hasil dibuat pada

waktu akad dengan

berpedoman pada

kemungkinan untung rugi.

2. Besar persentase berdasarkan

pada jumlah uang (modal) yang

dipinjamkan.

2. Rasio bagi hasil berdasarkan

keuntungan yang diperoleh.

3. Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangkan apakah proyek

yang dijalankan oleh pihak

nasabah untung atau rugi.

3. Bagi hasil bergantung pada

keuntungan proyek yang

dijalankan. Bila usaha

merugi, kerugian akan

ditanggung bersama oleh

kedua belah pihak.

Tabel 1 (Lanjutan)

Bunga Bagi Hasil

4. Jumlah pembayaran bunga tidak

meningkat sekalipun sekalipun

jumlah keuntungan berlipat .

4. Jumlah pembagian laba akan

meningkat sesuai dengan

peningkatan pendapatan.

5. Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama termasuk agama

islam.

5. Tidak ada yang meragukan

keabsahan bagi hasil.

Sumber : (Antonio, 2002).

Di Indonesia, Bank syariah yang pertama didirikan pada tahun 1992

adalah Bank Muamalat Indonesia (BMI). Walaupun perkembangannya

agak terlambat dibandingkan negara-negara Muslim lainnya, perbankkan

syariah di Indonesia akan terus berkembang. Bila pada tahun 1992–1998

hanya ada satu unit bank syariah , maka pada tahun 2005, jumlah bank

syariah bertambah menjadi 20 unit, yaitu 3 bank umum syariah dan 17

unit usaha syariah. Sementara itu, jumlah Bank Perkreditan Rakyat

Syariah (BPRS) hingga akhir tahun 2004 bertambah menjadi 88 buah

(Karim, 2003).

Investasi adalah menanamkan atau menempatkan aset, baik berupa

harta maupun dana, pada suatu yang diharapkan akan memberikan hasil

pendapatan atau meningkatkan nilainya dimasa yang akan datang. Atau

secara sederhana, investasi berarti mengubah cashflow agar mendapatkan keuntungan atau jumlah yang lebih besar dikemudian hari (Ghufron, et al,

2005).

Syariah adalah kata bahasa Arab yang secara harfiah berarti jalan

yang ditempuh atau garis yang mesti dilalui. Secara etimologi, definisi

orang islam sebagai penghubung diantaranya dengan Allah dan diantaranya dengan manusia” 25(Karim, 2003).

Menurut Ghufron, et al (2005) investasi yang diakui oleh hukum

positif yang berlaku belum tentu sesuai dengan ajaran agama islam,

yaitu:

1) Aspek material dan finansial. Artinya suatu investasi hendaknya

menghasilkan manfaat finansial yang kompetitif dibandingkan

dengan investai lainnya.

2) Aspek kehalalan. Artinya suatu bentuk investasi harus terhindar

dari bidang ataupu prosedur syubhat atau haram. Suatu investasi yang tidak halal akan membawa pelakunya kepada kesesatan.

3) Aspek sosial dan lingkungan. Artinya suatu bentuk investasi

hendaknya memberi kontribusi yang positif bagi masyarakat

banyak dan lingkungan sekitar, baik untuk generasi masa kini dan

mendatang.

4) Aspek pengharapan kepada ridha Allah. Artinya suatu bentuk

investasi tertentu itu dipilih hanya untuk mendapatkan ridha Allah.

Suatu perekonomiaan bebas bunga, seperti yang dianjurkan oleh

islam, adalah satu-satunya pemecahan untuk mengurangi penderitaan

rakyat yang merosot martabatnya dalam sistem perekonomian kapitalis.

Dalam sistem perekonomian islam sebagian besar perekonomian akan

berada dibawah pengawasan negara dan sebagian besar tabungan akan

merupakan tabungan kolektif yang dilakukan negara untuk kesejahteraan

rakyat, dan saham modal hanya akan diakui melalui laba biasa

(Suprayitno, 2005).

Menurut Perwataatmadja (1996) menyebutkan kewajiban-kewajiban

muamalah ini maka bagi mereka yang tidak pandai berusaha tersedia

berbagai alternatif yang dicontohkan Nabi Muhammad SAW seperti:

1) Penitipan dana kepada seorang pengusaha untuk dikelola dengan

2) Pembiayaan bersama suatu usaha dengan sistem bagi hasil sesuai

dengan penyertaannya masing-masing (al musyarakah atau join venture), atau

3) Pembiayaan usaha seperti diatas namun dengan penyertaan yang

semakin berkurang (al musyarakah mutanaqisab atau modal ventura).

4) Kegiatan jual beli barang dengan pembayaran tangguh

seluruhnya pada waktu jatuh tempo (al murabaha), atau

5) Kegiatan jual beli barang dengan pembayaran tangguh dicicil

pada waktu jatuh tempo (al baitu bithaman ajil), atau

6) Kegiatan sewa-menyewa barang (al ijarah atau sewa guna usaha), atau

7) Kegiatan sewa-menyewa barang yang diakhiri dengan alih

pemilikan (al baitu takjiri atau hire purchae).

Dari sudut pandang asuransi dapat ditarik kesimpulan bahwa

asuransi konvensional adalah pemindahan atau pengalihan risiko dari

tertanggung (peserta asuransi) kepada penanggung perusahan asuransi)

atau istilahnya transfer risk. Pada konsep asuransi syariah, menuruet DSN-MUI, risiko yang akan terjadi ditanggung bersama atas dasar

ta’awun, yaitu prinsip hidup saling melindungi dan saling menolong atas dasar ukhuwah islamiyah antar sesama anggota dalam menghadapi malapetaka (Amrin, 2006).

Bentuk umum dari usaha bagi hasil dalah musyarakah (syirkah atau

syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki

secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak

atau lebih dimana mereka bersama-sama memadukan seluruh bentuk

sumber daya baik yang berwujud maupun yang tidak berwujud

(Karim, 2006)

Menurut Firdaus, et al (2005) akutansi dalam konsep islam dapat

didefinisikan sebagai kumpulan dasar-dasar hukum yang baku dan

dipergunakan sebagai aturan oleh pembukuan, analisis, pengukuran,

pemaparan, maupun penjelasan. Juga untuk menjadi pijakan dalam

menjelaskan suatu kejadian atau peristiwa, apakah sesuai dengan hukum

syariat atau tidak.

Mekanisme kerja bank syariah dapat dijelaskan sebagai berikut.

Dana dari nasabah yang terkumpul diinvestasikan kepada dunia usaha,

ketika ada hasil (profit), maka bagian profit untuk bank dibagi kembali antara bank dan nasabah. Disamping itu bank syariah dapat melakukan

transaksi jual-beli baik dengan pengusaha maupun dengan nasabah,

menggunakan skema mudharabah, ijarah, istisna, musyarakah, dan salam

(Khalid, 2003).

B. MANAJEMEN RISIKO

Manajemen risiko organisasi adalah suatu sistem pengolahan risiko

yang dihadapi oleh organisasi secara komperhensif untuk tujuan

meningkatkan nilai perusahaan (Hanafi, 2006).

Pengertian dasar risiko terkait dengan keadaan adanya

ketidakpastian dan ketidakpastian terukur secara kuantitatif. Untuk

membandingkan antara ketidakpastian dan risiko, dapat dilihat pada

Tabel 2.

Tabel 2 Perbandingan risko dan ketidakpastian

Risiko Ketidakpastian

1. Subjek memiliki ukuran kuantitas

1. Subjek tidak ada ukuran kuantitas

2. Diketahui tingkat probabilitas kejadiannya.

2. Tidak diketahui tingkat probabilitas kejadiannya 3. Ada data pendukung mengenai

kemungkinan kejadiannya.

3. Tidak ada data pendukung

untuk mengukur kemungkinan kejadiannya.

Sumber (Djohanputro, 2004)

Ketidakpastian yang dihadapi perusahaan bisa berdampak

merugikan atau mungkin saja menguntungkan. Bila risiko ini dianggap

menguntungkan maka ini yang dikenal dengan istilah kesempatan

dikenal dengan istilah risiko (Risk). Sedangkan risko sebagai suatu keadaan yang tidak pasti yang dihadapi seseorang atau perusahaan yang

dapat memberikan dampak yang merugikan (Kountur, 2004).

Proses identifikasi risiko dimulai dari dengan mengidentifikasi

keberadaan Risiko, dimana risiko berada, apa saja kejadiannya (pada

barang atau orang), atau tuntutannya (pada kebijakan), dan

mengidentifikasi penyebabnya. Metode yang sering digunakan, yaitu:

1) Metode interaksi.

2) Metode alur bagian.

(Kontur, 2004)

C. BUDI DAYA AYAM RAS PEDAGING

Sejak pertama kali dilaporkan tahun 1935, penemuan suatu strain

ayam sebagai cikal bakal ayam broiler (dikenal sebagai ayam ras pedaging), agaknya sudah menjadi trend yang saling mengungguli antara satu penemuan dan penemuan lainnya. Penemuan-penemuan itu

merupakan hasil penelitian bertahun-tahun dari para ahli pemuliaan ternak

dalam mencari dan menggabungkan beberapa keunggulan dari beberapa

jenis ayam, seperti ayam hutan merah (Galus-galus, galus bankiva), ayam hutan ceton (Galus lafayetti), ayam hutan abu-abu (Galus soneratti), dan ayam hutan hijau (Galus Varius, galus javanicus) dengan perkawinan silang dan seleksi. Ayam hutan hijau (Galus javanicus) diduga merupakan cikal bakal ayam kedu yang sekarang. Setelah melalui berbagai

perkawinan silang dan seleksi, pada tahun 1945 ditemukan strain ayam

pedaging yang mencapai berat 1 kg dalam waktu 8 minggu (Abidin,

2002).

Perkembangan ayam ras di Indonesia dimulai tahun 1965, yaitu

ketika pemerintah mencanangkan RKI (Rencana Ksejahteraan Istimewa)

Ayam broiler baru dikenal menjelang periode 1980-an, sekalipun

galur murninnya sudah diketahui sekitar tahun 1960-an ketika peternak

mulai memeliharanya. Tidak heran bila pada saat itu banyak orang yang

antipati terhadap daging ayam ras sebab ada perbedaan yang mencolok

antara daging ras broiler dan ayam ras petelur, terutama pada struktur pelemakan di dalam serat-serat dagingnya (Rasyaf, 2002).

Pemeliharaan ayam broiler di daerah tropis membutuhkan perhatian

yang cermat dan teliti agar diperoleh hasil yang optimal. Suhu dan

kelembabpan yang cukup tinggi di daerah tropis memungkinkan ayam

mudah stress sehingga mengakibatkan ayam mudah terserang penyakit,

ganguan pertumbuhan, konversi pakan meningkat, dan kematian ayam

meningkat (Arifien, 2002).

Ayam ras pedaging (broiler) adalah istilah yang dipakai untuk menyebut ayam hasil budidaya teknologi peternakan yang memiliki

karakteristik ekonomi dengan ciri khas pertumbuhan yang cepat, sebagai

penghasil daging dengan konversi makanan irit, dan siap potong pada usia

yang relatif muda. Pada umumnya ayam broiler siap dipanen pada usia 35 - 45 hari dengan bobot badan antara 1,2-1,9 kg/ekor (Priyatno, 2000).

Pada saat berusia tiga minggu, ayam broiler tubuhnya sudah gempal dan padat. Ayam broiler yang berusia enam minggu sama besarnya dengan ayam kampung dewasa dan bila dipelihara hingga berusia delapan

bulan, bobotnya dapat mencapai 2 kg. Berat sebesar itu sulit dicapai oleh

ayam kampung dewasa maupun ayam ras petelur apkir pada usia 1,5

tahun. Kelebihan ini yang mengakibatkan ayam broiler sebagai ayam ras

pedaging (Rasyaf, 2002).

Menurut Rasyaf (2002), beberapa persyaratan penentuan lokasi

peternakan adalah sebagai berikut :

1) jauh dari keramaian, jauh dari lokasi perumahan, atau dipilih

tempat yang sunyi,

2) tidak jauh dari pusat pasokan bahan baku ayam ras pedaging dan

3) lokasi yang dipilih sebaiknya termasuk areal agribisnis agar

terhindar dari penggusuran.

Temperatur secara tidak langsung berpengaruh terhadap kemampuan

ayam broiler. Ayam broiler akan tumbuh optimal pada temperatur

190-210C. Udara panas akan menyebabkan ayam mengurangi beban panas yang dihadapinya dengan banyak minum dan tidak makan. Bila sudah

demikian, sejumlah unsur nutrisi dan keperluan nutrisi utama bagi ayam

tidak masuk sehingga kehebatan ayam tidak tampak (Rasyaf, 2002).

Bibit ayam atau Day Old Chicken (DOC), obat-obatan dan pakan merupakan tiga komponen usaha yang sangat menentukan suksesnya

agribisnis ayam ras. Ketiganya sering disebut sarana produksi peternakan

(sapronak). Produksi peternakan ayam ras dapat berjalan baik jika ketiga

komponen sapronak tersebut memiliki kualitas yang baik pula (Suharno,

2002).

Beberapa pedoman dalam pemilihan DOC adalah sebagai berikut :

1) anak ayam berasal dari induk yang sehat agar tidak membawa

penyakit bawaan,

2) ukuran dan bobot ayam itu,

3) anak ayam itu memperhatikan mata yang cerah dan

bercahaya,

4) anak ayam tidak memperlihatkan cacat fisik, kaki bengkok,

mata buta atau kelainan fisik lainnya, bulunya halus dan

kering,

5) tidak ada lekatan tinja di duburnya.

(Rasyaf, 2002).

Menurut Rasyaf (2002), pertumbuhan yang sangat cepat pada ayam

broiler tidak akan tampak bila tidak didukung dengan ransum yang

mengandung asam amino dan protein yang seimbang sesuai kebutuhan

ayam. Ransum juga harus memenuhi syarat kuantitas karena jumlah

ransum yang dimakan bertalian dengan jumlah jumlah unsur nutrisi yang

masuk kedalam tubuh ayam. Formulasi pakan ayam broiler dapat dilihat

Tabel 3 Formulasi pakan ayam broiler

Bahan Pakan %

Jagung Kuning 50,0

Dedak Halus 12,5

Bungkil Kedelai 17,0

Bungkil Kelapa 5,0

Tepung Ikan 12,5

Minyak Kelapa 2,0

Pelengkap 0,5

Sumber : (Rasyaf, 2002).

Menurut Rasyaf (2002), suatu usaha peternakan ayam pedaging,

hasil yang diperoleh adalah sebagai berikut :

1) Daging ayam

Peternak biasanya menjual ayam hidup atau dalam bentuk daging

ayam siap masak. Banyaknya daging yang dihasilkan tergantung pada

jumlah ayam yang dipelihara.

2) Tinja ayam

Tinja ayam bukan merupakan limbah atau buangan yang tidak berarti.

Tinja yang merupakan hasil peternakan dapat mendatangkan uang

karena dapat dijual sebagai pupuk, untuk biogas, dan untuk pakan

ternak. Misalnya dapat sebagai bahan pencampur ransum ayam

pedaging, kerbau, sapi, domba, kambing dan sebagainya.

3) Bulu ayam

Bulu ayam dapat dipergunakan untuk bahan lukisan bulu, isi bantal

dan banyak kerajinan tangan yang memanfaatkan bulu ayam.

Menurut Rasyaf (2002) keunggulan ayam broiler akan terbentuk

bila didukung oleh lingkungan karena sifat genetis saja tidak menjamin

keunggulan itu akan terlihat. Hal yang mendukung keunggulan ayam

broiler adalah seperti berikut:

1) Makanan

Makanan menyangkut kualitas dan kuantitasnya. Pertumbuhan yang

mengandung protein dan asam amino yang seimbang sesuai dengan

kebutuhan ayam. Ransum juga harus memenuhi syarat kuantitas

karena jumlah ransum yang dimakan bertalian dengan jumlah unsur

nutrisi yang harus masuk sempurna kedalam tubuh ayam.

2) Tempratur Lingkungan

Ayam broiler akan tumbuh optimal pada temperatur lingkungan

19o-21oC. Temperatur lingkungan di Indonesia lebih panas, apalagi di daerah pantai sehingga ayam akan mengurangi beban panas dengan

banyak minum dan tidak makan. Bila sudah demikian, sejumlah unsur

nutrisi dan keperluan nutrisi bagi ayam tidak masuk sehingga

kehebatan ayam tidak terlihat.

3) Pemeliharaan

Bibit yang baik memerlukan pemeliharaan yang baik pula. Apabila

ayam broiler dipelihara secara “swalayan” bagaikan ayam kampung di

desa-desa maka kehebatan tidak akan tampak karena kehebatan ayam

memerlukan perawatan dan makanan yang baik. Perawatan ini

termasuk vaksinasi yang baik dan benar. Sering kali peternak

melakukan vaksinasi yang tidak benar atau vaksinnya telah mati

akibatnya ayam terserang ND dan ini semua disebabkan oleh

kesalahan manajemen di dalam peternakan tersebut.

Pada dasarnya ada dua pilihan bagi para peternak dalam usaha budi

daya ayam pedaging yaitu dengan cara peternak mandiri atau dengan cara

program kemitraan. Jika ingin memulai usaha sendiri, biasanya peternak

plasma sudah fanatik terhadap produk intinya. Walaupun sudah tidak

terikat untuk menggunakan produk perusahaan inti, biasanya peternak

sudah familiar dan tetap menggunakan produk dari perusahaan intinya

dahulu. Berikut ini adalah tabel perbandingan antara mengikuti program

kemitraan dan menjadi peternak mandiri yang bisa dijadikan acuan atau

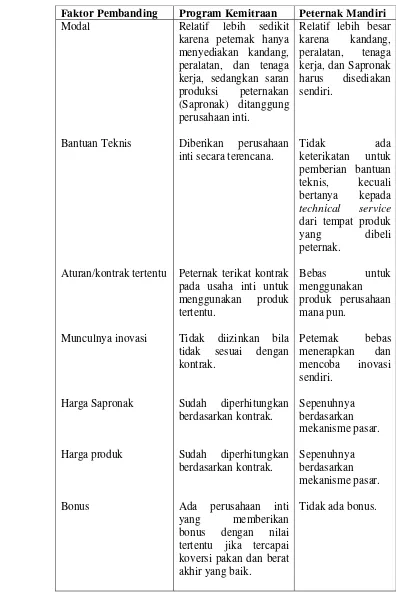

Tabel 4 Perbedaan program kemitraan dan menjadi peternak mandiri

Faktor Pembanding Program Kemitraan Peternak Mandiri

Modal Relatif lebih sedikit

karena peternak hanya menyediakan kandang, peralatan, dan tenaga kerja, sedangkan saran produksi peternakan (Sapronak) ditanggung perusahaan inti.

Relatif lebih besar karena kandang, peralatan, tenaga kerja, dan Sapronak harus disediakan sendiri.

Bantuan Teknis Diberikan perusahaan inti secara terencana.

Tidak ada keterikatan untuk pemberian bantuan teknis, kecuali bertanya kepada technical service

dari tempat produk

yang dibeli peternak.

Aturan/kontrak tertentu Peternak terikat kontrak pada usaha inti untuk menggunakan produk tertentu. Bebas untuk menggunakan produk perusahaan mana pun.

Munculnya inovasi Tidak diizinkan bila tidak sesuai dengan kontrak.

Peternak bebas menerapkan dan mencoba inovasi sendiri.

Harga Sapronak Sudah diperhitungkan berdasarkan kontrak.

Sepenuhnya berdasarkan mekanisme pasar.

Harga produk Sudah diperhitungkan berdasarkan kontrak.

Sepenuhnya berdasarkan mekanisme pasar.

Bonus Ada perusahaan inti

yang memberikan bonus dengan nilai tertentu jika tercapai koversi pakan dan berat akhir yang baik.

Tabel 4 (Lanjutan)

Faktor Pembanding Program Kemitraan Peternak Mandiri

Risiko kerugian Ditanggung bersama antara perusahaan inti dan plasma.

Ditanggung sendiri.

Penjualan produk Tanggung jawab

perusahaan.

Diusahakan sendiri.

Margin usaha Kecil tetapi pasti karena seluruhnya sudah berdasarkan kontrak.

Keuntungan dan kerugian tidak dapat diprediksi.

Sumber: Ayam Ras Pedaging, Abidin (2002)

D. PROSPEK BISNIS DAGING AYAM

Pada saat berusia tiga minggu, ayam broiler tubuhnya sudah gempal dan padat. Ayam broiler yang berusia enam minggu sama besarnya dengan ayam kampung dewasa dan bila dipelihara hingga

berusia delapan bulan, bobotnya dapat mencapai 2 kg. Berat sebesar itu

sulit dicapai oleh ayam kampung dewasa maupun ayam ras petelur pada

usia 1,5 tahun. Kelebihan ini yang mengakibatkan ayam broiler sebagai ayam ras pedaging (Rasyaf, 2002).

Menurut Priyatno (2000), konsumsi daging ayam meningkat paling

pesat dibandingkan dengan daging sapi, kambing, ataupun babi. Beberapa

alasan yang menyebabkan kebutuhan daging ayam mengalami

peningkatan yang cukup pesat adalah sebagai berikut :

1) daging ayam relatif murah dibandingkan daging lainnya,

2) daging ayam lebih baik dari segi kesehatan karena mengandung

sedikit lemak dan kaya protein bila dibandingkan daging sapi,

kambing, dan babi,

3) tidak ada agama apapun yang melarang umatnya untuk

mengkonsumsi daging ayam,

4) daging ayam mempunyai rasa yang dapat diterima semua golongan

Daging ayam dapat digolongkan berdasarkan cara pengolahannya,

yaitu (1) daging segar yang dilayukan atau tanpa pelayuan, (2) daging

segar yang dilayukan kemudian didinginkan (daging dingin), (3) daging

yang dilayukan, didinginkan kemudian dilayukan kemudian dibekukan

(daging beku), (4) daging masak, (5) daging asap dan (6) daging olahan

(Soeparno, 1992). Daging ayam merupakan produk yang cepat rusak, oleh

karena itu diperlukan teknologi penyimpanan untuk mencegah terjadi

kerusakan apabila produk tersebut tidak terkonsumsi/terjual dalam bentuk

fresh salah satu cara penanganannya adalah dengan penyimpanan pada suhu dingin (-18 oC).

Menurut Departemen Pertanian (2000), konsumsi daging ayam ras

di dalam negeri menunjukkan peningkatan pesat selama periode

1990-1996, yaitu sekitar 36,73% per tahun. Pada tahun 1990, rata-rata

konsumsi daging ayam baru mencapai 1,93 kg/kapita/tahun. Pada tahun

1993, konsumsi daging ayam meningkat menjadi 2,29 kg/kapita/tahun dan

pada tahun 1996 meningkat lagi menjadi 3,55 kg/kapita/tahun.

E. USAHA AGROINDUSTRI

Menurut Priyatno (2000), proses pemotongan ayam yang

berlangsung dengan lancar, teratur, dan memenuhi syarat kesehatan akan

menghasilkan kualitas karkas dan sampingan yang baik. Proses

pemotongan ayam sebaiknya dilaksanakan dalam tiga kompartemen

(ruangan) terpisah.

1) Kompartemen I

Kompartemen I disebut juga kompartemen sangat kotor. Di dalam

bagian ini berlangsung tahapan pemotongan, meliputi penyembelihan

ayam, pencelupan ayam ke dalam drum atau panci air panas, dan

pencabutan bulu.

2) Kompartemen II

Kompartemen II disebut juga kompartemen kotor. Di dalam bagian ini

berlangsung tahapan proses pemotongan seperti pemotongan kepala dan

pengeluaran isi rongga perut, pembersihan bulu-bulu yang masih tersisa,

penanganan sampingan, dan pencucian karkas.

3) Kompartemen III

Kompartemen III disebut juga kompartemen bersih. Di dalam bagian ini

berlangsung proses pendinginan ayam dalam bak, penyiapan karkas

sesuai pesanan, pembungkusan atau pengemasan, pemotongan ayam

[image:40.612.85.514.262.681.2]menjadi beberapa (parting), proses pengambilan tulang (boneless), dan penyimpanan karkas ke gudang pendingin (cold storage). Diagram alir proses pemotongan ayam dapat dilihat pada Gambar 2.

Gambar 2. Diagram alir proses pemotongan ayam (Priyatno, 2000) Penyembelihan

(cara halal)

Blanching

Pencabutan Bulu

Pemotongan kepala dan kaki

Penyobekan Perut

Pendinginan

Pencucian ulang

Pembungkusan Pengeluaran isi

rongga perut

Pencucian karkas, kepala, kaki, dan

sampingan Ayam Hidup

Karkas kosong, hati, jantung, usus, ampela,

dan limpa

Karkas kosong, hati, jantung, usus, ampela, dan

Beberapa istilah dalam usaha pemotongan ayam adalah sebagai

berikut :

1) Ayam hidup, yaitu ayam yang belum disembelih atau dipotong di

pemotongan ayam.

2) Karkas, yaitu ayam yang telah disembelih atau dikurangi bagian-bagian

tertentu.

3) Whole chicken, yaitu istilah untuk menyebut karkas ayam utuh.

4) Sampingan, yaitu produk lain selain karkas, tulang, dan hasil samping

proses boneless dan penyiapan pengiriman karkas.

5) Chicken part, yaitu karkas yang telah dipotong-potong atas permintaan pelanggan atau untuk persiapan proses boneless.

6) Boneless, yaitu karkas ayam atau bagian karkas yang telah mengalami proses pengambilan tulang.

(Priyatno, 2000).

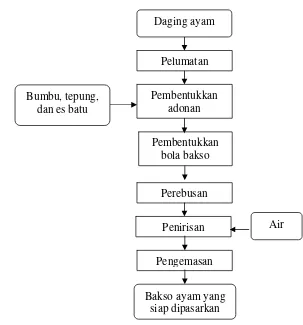

Menurut Wibowo (2002), bahan yang diperlukan untuk membuat

bakso ayam yaitu daging ayam segar, tepung tapioka, garam, bawang

putih, merica, dan es atau air es. Daging ayam yang digunakan adalah

daging ayam segar. Tepung tapioka yang digunakan untuk menghasilkan

bakso ayam yang lezat dan bermutu tinggi adalah sebanyak 10% dari

berat daging ayam yang digunakan.

Pembuatan bakso ayam menggunakan bumbu-bumbu yang terdiri

dari garam dapur halus dan bumbu penyedap yang dibuat dari campuran

bawang putih dan merica. Garam dapur yang digunakan biasanya 2,5%

dari berat daging ayam yang digunakan. Bumbu penyedap yang

digunakan biasanya 2% dari berat daging ayam yang digunakan. Bahan

lain yang diperlukan dalam pembuatan bakso ayam adalah es atau air es

yang berfungsi membantu pembentukan adonan dan memperbaiki tekstur

Proses pembuatan bakso ayam menurut Wibowo (2002) adalah

sebagai berikut :

[image:42.612.155.458.128.453.2]

Gambar 3. Diagram alir proses pembuatan bakso ayam (Wibowo, 2002)

1) Pelumatan Daging

Pelumatan daging akan memudahkan pembentukkan adonan.

Daging ayam dilumatkan dengan cara dipotong-potong kecil

kemudian digiling dengan gilingan daging atau dimasukkan meat separator sehingga diperoleh daging lumat.

2) Pembentukan adonan

Setelah diperoleh daging ayam lumat yang bersih, maka selanjutnya

daging tersebut akan dibentuk menjadi adonan. Daging lumat

digiling kembali bersama-sama es batu dan garam dapur, baru

kemudian ditambahkan bahan yang lain. Garam dapur dapat pula

ditambahkan bersama bumbu-bumbunya, kemudian tepung tapioka Pelumatan

Pembentukkan adonan

Pembentukkan bola bakso

Perebusan

Penirisan Daging ayam

Bumbu, tepung, dan es batu

Air

Bakso ayam yang siap dipasarkan

ditambahkan sambil dilumatkan sehingga diperoleh adonan yang

homogen.

3) Pembentukan bola bakso

Pembentukan adonan menjadi bola bakso dapat dengan

menggunakan tangan atau dengan mesin pencetak bola bakso.

Dalam membentuk bola bakso ini sebaiknya menggunakan sarung

tangan karet yang bersih. Dapat juga menggunakan kantong plastik.

Minyak kelapa dioleskan ke sarung tangan agar adonan tidak

menempel.

4) Perebusan dan pengemasang

Bola bakso yang sudah terbentuk lalu direbus dalam air mendidih

hingga matang. Bakso yang sudah mengapung di permukaan air

berarti sudah matang dan perebusan dihentikan. Biasanya perebusan

ini dilakukan sekitar 15 menit. Setelah itu, bakso diangkat, ditiriskan

dan didinginkan pada suhu ruang. Bakso yang telah dingin,

kemudian dikemas dalam kantong plastik. Bakso yang telah

dikemas dalam kantong plastik selanjutnya dipak dalam kotak kardus

untuk dikirim ke pasar.

F. SISTEM PENUNJANG KEPUTUSAN

Menurut Eriyatno (1999), Sistem Penunjang Keputusan (SPK) adalah

pendekatan secara sistematis untuk menentukan teknologi ilmiah yang tepat

untuk mengambil keputusan, yang merupakan konsep spesifik yang

menghubungkan sistem komputerasi informasi dengan para pengambil

keputusan sebagai penggunanya. SPK dimaksudkan untuk memaparkan

secara terinci elemen-elemen sehingga dapat menunjang dalam proses

pengambilan keputusan.

Tujuan dari Sistem Penunjang Keputusan adalah membantu manajer

pada proses pengambilan keputusan yang pada umumnya bersifat semi

struktural, yaitu adanya kemampuan untuk memadukan proses kemampuan

struktural dengan penilaian dari masing-masing keputusan yang bersifat

Eriyatno (1999), aplikasi sistem penunjang keputusan selanjutnya mampu

mengintegrasikan berbagai disiplin ilmu melalui pendekatan sistem.

Penggunaan sistem penunjang keputusan seyogianya ditunjang oleh berbagai

studi lapangan dan penelitian kasus guna menelusuri validitas input dan parameter-parameternya.

Karakteristik pokok yang melandasi Sistem Penunjang Keputusan

menurut Minch dan Burn (1983) di dalam Eriyatno (1999) adalah :

1) interaksi langsung komputer dengan pengambil keputusan,

2) adanya dukungan menyeluruh (holistik) dari keputusan bertahap ganda,

3) suatu sintesa dari konsep yang diambil dari berbagai bidang, antara lain

komputer, psikologi, intelegensia buatan, ilmu sistem dan ilmu

manajemen,

4) mempunyai kemampuan beradaptasi terhadap perubahan kondisi,

kemampuan berevolusi menuju sistem yang bermanfaat.

Menurut Eriyatno (1999), aplikasi DSS bermanfaat apabila terdapat

kondis sebagai berikut:

1) eksistensi dari basis data yang sangat besar sehingga sulit

mendayagunakannya,

2) kepentingan adanya transformasi dan komputasi pada proses mencapai

kebutuhan,

3) adanya keterbatasan waktu, baik dalam penetuan hasil maupun dalam

prosesnya,

4) kepentingan akan penilaian atas pertimbangan akal sehat untuk

menentukan dan mengetahui pokok permasalahan, serta pengembangan

alternatif dan pemilihan solusi.

Menurut Eriyatno (1999), konsep dan rancang bangun dan

pengembangan DSS terdiri dari tiga elemen utama, yaitu :

1) pengoptimalan kriteria dalam merancang bangun sistem,

2) proses rancang bangun sistem secara total,

3) proses rancang bangun sistem secara mendetail.

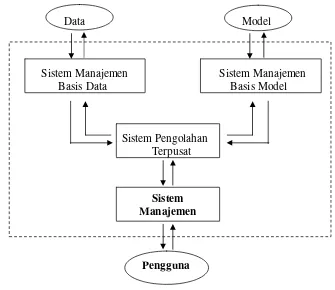

Konsep model dari sistem penunjang keputusan menggambarkan

Pengguna Sistem Manajemen

pengambil keputusan atau pengguna; (2) data; dan (3) model. Masing-masing

komponen dikelola oleh sebuah sistem manajemen. Masukan dan keluaran

dari dan untuk pengguna dikelola oleh sistem manajemen dialog.

Pengelolaan atau manipulasi data dilakukan oleh sistem manajemen basis

data. Sedangkan model dikelola oleh sistem manajemen basis model.

Ketiga komponen dari sistem tersebut dikoordinasi oleh sebuah sistem

pengolahan terpusat (Keen dan Morton 1978, di dalam Eriyatno 1999).

Struktur dasar dari sistem penunjang keputusan dapat dilihat pada Gambar 4.

Data Model

Sistem Manajemen Sistem Manajemen

Basis Data Basis Model

[image:45.612.159.494.241.531.2]Sistem Pengolahan Terpusat

Gambar 4. Struktur dasar sistem penunjang keputusan (Eriyatno, 1999)

Sistem manajemen dialog, menurut Minch dan Burns (1983) di dalam

Eriyatno (1999), adalah sub sistem dari sistem penunjang keputusan yang

berkomunikasi langsung dengan pengguna, yakni menerima masukan dan

memberikan pengeluaran dari sistem. Sistem ini menerima masukan dan

Sistem manajemen basis data harus bersikap interaktif dan luwes,

dalam arti mudah dilakukan perubahan terhadap ukuran, isi, dan struktur

elemen-elemen data (Minch dan Burns 1983, di dalam Eriyatno 1999).

Sistem manajemen basis model memberikan fasilitas pengelolaan model

untuk mengkoputasi pengambilan keputusan dan meliputi semua aktivitas

yang tergabung dalam permodelan sistem penunjang keputusan seperti

pembuatan model, implementasi, pengujian, validasi, eksekusi dan

pemeliharaan model (Eriyatno, 1999).

Lebih lanjut Eriyatno (1999) menjelaskan bahwa sistem pengolahan

terpusat adalah koordinator dan pengendali dari operasi sistem penunjang

keputusan secara menyeluruh. Sistem ini akan menerima masukan dari ketiga

subsistem lainnya dalam bentuk baku, serta menyerahkan keluaran ke sub

sistem yang dikehendaki dalam bentuk baku pula.

G. PENELITIAN TERDAHULU

Priatna (2003) mengembangkan Sistem Penunjang Keputusan

Investasi Industri Ekstraksi Minyak untuk mengevaluasi kelayakan investasi

berdasarkan ekonomi konvensional dengan parameter kelayakan NPV, IRR,

B/C Ratio, dan PBP. Selain itu juga dilengkapi dengan model analisis pasar

dengan menggunakan proses perhitungan deret waktu dan model analisis

lokasi unggulan dengan metode MPE (Metode Perbandingan Eksponensial).

Sirod (2003) mengembangkan Rancang Bangun Sistem Penunjang

Keputusan Industri Kripik Pisang untuk mengevaluasi kelayakan investasi

berdasarkan ekonomi konvensional dan memperlihatkan konsep bagi hasil

berdasarkan ekonomi syariah. Parameter kelayakan yang digunakan adalah

NPV, IRR, B/C Ratio, BEP, dan PBP. Selain itu digunakan beberapa metode

peramalan untuk menentukan hasil produksi kripik pisang dengan melihat

III. LANDASAN TEORI

A. TEKNIK HEURISTIK

Teknik Heuristik adalah suatu cara mendekati suatu permasalahan yang

kompleks ke dalam komponen-komponen yang lebih sederhana untuk

mendapatkan hubungan-hubungan dalam permasalahan yang dikaji, atau

dengan kata lain yaitu berupa bentuk pemecahan masalah dengan

menggunakan kecerdasan manusia dan ditulis dengan program komputer.

Tujuan teknik heuristik adalah untuk mempelajari aturan dan metode

menemukan (Simon di dalam Thierauf dan Klekamp, 1975).

Eriyatno (1999) berpendapat bahwa teknik heuristik merupakan

pengembangan operasi aritmatika dan matematika logika. Ciri-ciri teknik

heuristik secara umum yaitu:

1) Adanya operasi aljabar, yaitu penjumlahan, pengurangan,

perkalian, dan pembagian.

2) Adanya suatu perhitungan yang bertahap.

3) Mempunyai tahapan yang terbatas sehingga dapat dibuat algoritma

komputernya.

Menurut Eriyatno (1999), teknik heuristik digunakan karena

alasan-alasan sebagai berikut :

1) heuristik mempermudah lingkungan pembuat keputusan sehingga

memungkinkannya membuat suatu keputusan dengan cepat tanpa

tergantung caranya,

2) jumlah permasalahan begitu kompleks, sehingga walaupun intisari

dari permasalahan dapat dibuat pola kerja matematikanya, tetapi

tidak terdapat perangkat keras (komputer) yang dapat

menyelesaikannya,

3) masalah perencanaan dan kebijaksanaan yang harus diatasi oleh

seorang manajer sulit untuk dikuatitatifkan dan bersifat

“ill-structure”, sehingga tidak dapat diperoleh faktor-faktor yang

4) walaupun model matematika berhasil dikembangkan, tahapan

pengerjaan sebelum sampai pada tahap permodelan sering tidak

dimengerti oleh pengguna model tersebut.

B. METODA PERBANDINGAN EKSPONENSIAL

Metode Perbandingan Eksponensial (MPE) digunakan sebagai

pembantu bagi individu pengambil keputusan untuk menggunakan rancang

bangun model yang telah terdefinisi dengan baik pada tiap tahapan proses

(Eriyatno, 1999). Menurut Manning (1984), tahapan dilakukan dalam

melaksanakan teknik MPE adalah :

1) menulis semua alternatif,

2) menentukan kriteria-kriteria penting dalam pengambilan keputusan,

3) mengadakan penilain terhadap semua kriteria,

4) mengadakan penilain terhadap semua alternatif pada masing-masing

kriteria,

5) menghitung nilai dari setiap alternatif,

6) memberikan jenjang kepada alternatif-alternatif dengan didasarkan

pada nilai masing-masing.

Penghitungan nilai untuk setiap alternatif adalah sebagai berikut :

Dimana :

NAi : Nilai akhir dari alternatif ke-I

Nilai ij : Nilai dari alternatif ke-I pada alternatif ke-j

Krit j : Tingkat kepentingan deret kriteria ke-j

i : 1,2,3,…,n n : jumlah alternatif

C. METODE PRAKIRAAN

Metode prakiraan (forecasting) merupakan suatu teknik yang menduga atau memperkirakan apa yang terjadi pada masa yang akan datang.

Teknik prakiraan dibagi menjadi dua kategori utama, yaitu metode kuantitatif

dan metode kualitatif. Metode kuantitatif dapat dibagi menjadi metode deret

berkala (time series) dan metode sebab akibat (kausal). Sedangkan metode kualitatif dapat dibagi menjadi metode eksploratif dan metode normatif

(Makridakis et al. 1995, di dalam Machfud 1999).

Lebih lanjut Makridakis et al. (1995) di dalam Machfud (1999) menyatakan bahwa metode prakiraan kuantitatif dapat diaplikasikan apabi