UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

SISTEM PEMOTONGAN DAN PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL

(Studi Kasus pada Kantor Pelayanan Pajak Pratama Lubuk Pakam)

TUGAS AKHIR Diajukan Oleh :

SHINTIA MAHRAINIZA NST NIM 122101236

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULAS EKONOMI DAN BISNIS MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SHINTIA MAHRAINIZA NST

NIM : 122101236

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : SISTEM PEMOTONGAN DAN

PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI

NEGERI SIPIL (PNS) PADA KANTOR PELAYANAN PERPAJAKAN (KPP) LUBUK PAKAM

Tanggal 2015 Dosen Pembimbing

NIP : 195205121983032002 Prof. Dr. Rismayani SE

Tanggal 2015 Ketua Program Studi

Diploma III Manajemen Keuangan

NIP : 197411232000122001 Dr. Yeni Absah SE. M.Si

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP : 195604071980021001

i

Puji dan Syukur senantiasa penulis panjatkan kehadiran Tuhan Yang Maha

Esa, Tuhan yang Maha Penyayang, karena dengan berkat dan rahmat dan

karunianya lah sehingga penulis dapat menyelesaikan laporan Praktik Kerja

Lapangan Mandiri yang berjudul “SISTEM PEMOTONGAN DAN

PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 ATAS PEGAWAI NEGERI SIPIL (PNS) PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA LUBUK PAKAM” ini sesuai jadwal yang ditentukan. Penulis menulis laporan ini berdasarkan teori dari beberapa buku dan peraturan

perundang-undangan perpajakan yang berlaku, serta dari data dan informasi yang

penulis peroleh selama melaksanakan Praktik Kerja Lapangan (Magang) pada

Kantor Pelayanan Perpajakan (KPP) Pratama Lubuk Pakam. Adapun penulisan

laporan ini bertujuan untuk memenuhi salah satu syarat dinyatakan lulus pada

program studi Diploma III Manajemen Keuangan.

Dalam kesempatan ini penulis juga ingin mengucapkan terimakasih kepada

pihak-pihak yang telah memberikan bantuan dan motivasi kepada penulis selama ini,

baik secara langsung maupun tidak langsung, terutama kepada :

1. Bapak Prof. Dr. Maksum, SE. M.Ec.Ac.Ak.CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE. M.Si selaku Ketua Jurusan Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi Universitas

ii sampai selesainya Tugas Akhir ini

4. Bapak dan Ibu Dosen serta seluruh staff dan pegawai Manajemen

Keuangan Diploma III Fakultas Ekonomi, Universitas Sumatera Utara

yang telah banyak membantu, mendidik, membimbing penulis selama

perkuliahan.

5. Segenap Pimpinan, Staff dan Pegawai di Kantor Pelayanan Perpajakan

(KPP) Pratama Lubuk Pakam yang telah memberikan izin dan menerima

kehadiran penulis untuk melaksanakan Praktik Kerja Lapangan ( Magang

), khususnya untuk Bang Jems Alsajo, Bang David B.A Sinaga, Bang

Heru Pramana dan Bang Willy Siahaan.

6. Teristimewa buat kedua orang tua, adik, dan seluruh keluargaku yang

tanpa henti telah memberikan dukungan, doa dan motivasi penulis dapat

menyelesaikan Tugas Akhir ini.

7. Buat sahabat-sahabat terbaikku Eliya Pratiwi, Silviana Dewi Purba, Okta

Miko, Laila Najmi, Habibah, Oky Arya Andaka, M. Ali, Arika Mayanti,

Putri Lestari, terimakasih karena telah memberi semangat dan motivasi

iii

penulis berharap agar laporan yang telah penulis susun dapat memberikan

sumbangan pikiran dan menambah bahan referensi yang bermanfaat bagi semua

pihak yang membacanya.

Medan, 2015

Penulis

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup Praktik Kerja Lapangan ... 11

E. Metode Praktik Kerja Lapangan ... 11

BABIIPROFIL PERUSAHAAN A. Sejarah Pembentukan KPP Pratama Lubuk Pakam………… 14

B. Gambaran Struktur Organisasi ... 17

C. Kedudukan Tugas Pokok dan Fungsi KPP Lubuk Pakam ... 18

BAB IIIPEMBAHASAN A. Uraian Teoritis Tentang Pajak Penghasilan ... 24

B. Gambaran Data Penerimaan/Pemotongan PPh Pasal ... 38

C. Pajak Penghasilan (PPh) Pasal 21 atas Gaji Pegawai Negeri Sipil ... 39

D. Sistem Pemotongan PPh Pasal 21 atas Gaji Pegawai Negeri Sipil (PNS) diKPP Pratama Lubuk Pratama ... 43

E. Jumlah PPh Pasal 21 yang dipotong atas Gaji PNS pada KPP Pratama Lubuk Pakam Tahun 2014 ... 48

v

A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA

1

A. Latar Belakang Praktik Kerja Lapangan

Dalam perkembangan ilmu pengetahuan, perguruan tinggi dituntut untuk

meningkatkan kualitas pendidikan dilingkungan kampus. Untuk menjawab

tuntutan tersebut, perguruan tinggi harus melakukan berbagai cara dalam usaha

meningkatkan kualitas tersebut. Salah satunya adalah dengan melakukan kegiatan

Praktik Kerja Lapangan ( Magang ).

Melalui praktik ini seorang mahasiswa dapat menerapkan teori-teori yang

telah diperoleh dibangku kuliah. Serta dapat mengembangkan semua keterampilan

yang dimiliki pada instansi-instansi pemerintah maupun perusahaan swasta tempat

mahasiswa tersebut melakukan praktik. Agara mahasiswa dapat mengetahui

bagaimana situasi dunia kerja yang sebenarnya dan siap menjadi tenaga baru yang

terampil dan profesional.

Pajak merupakan salah satu pemasukan Negara yang terbesar, hal ini dapat

dilihat dari Anggaran pendapatan dan Belanja Negara ( APBN ) bahwa

penerimaan Negara dari sektor pajak yang menjadi primadona, sejak penerimaan

Negara dari sektor migas lainnya merosot di pasar Internasional. Pajak merupakan

alternatif bagi pemerintah untuk meningkatkan penerimaannya sebagaimana yang

telah direncanakan dalam Rencana Anggaran Pendapatan dan Belanja Negara

(RAPBN). Sehingga untuk meningkatkan penerimaan pajak, pemerintah

penerimaan pajak dengan meningkatkan faktor-faktor dari dalam), dan perlunya

asas keadilan dan kepastian hukum bagi para pembayar pajak.

Masalah pajak merupakan masalah yang dihadapi pihak pemerintah

sebagai pihak yang memungut pajak dengan rakyat sebagai pihak yang

berkewajiban membayar pajak. Masing-masing pihak memiliki kepentingan dan

saling ketergantungan tentang besarnya beban pajak, masyarakat wajib pajak

mengharapkan adanya pemungutan pajak yang adil, artinya besar pajak yang

terutang sesuai kemampuan wajib pajak,sedangkan harapan pemerintah sebagai

pemungut pajak, mengharapkan adanya perlunasan pajak yang tepat waktu dan

sesuai dengan ketentuan dan peraturan perundang-undangan pajak yang berlaku.

Penerimaan pajak oleh negara salah satunya diperoleh dari pajak

penghasilan. Pajak penghasilan adalah pajak yang dikenakan atas penghasilan.

Pajak penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima

/diperoleh seseorang atau badan dalam tahun pajak atau bagian tahun pajak.

Adanya peraturan Pajak penghasilan Pasal 21 sebagaimana yang terutang dalam

Undang No. 7 Tahun 1983 dan selanjutnya diubah dengan

Undang-Undang No. 7 Tahun 1991, Undang-Undang-Undang-Undang No. 10 Tahun 1994, Undang-Undang-Undang-Undang

No. 17 Tahun 2000 dan terakhir diubah dengan Undang-Undang No. 36 Tahun

2008 mengatur tentang pembayaran pajak dalam tahun pajak melalui pemotongan

pajak atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak Orang

Pribadi dalam Negeri ( WPDN ) sehubungan dengan pekerjaan, jasa, dan kegiatan

lainnya.

Pajak penghasilan sangat menentukan peningkatan penerimaan pajak,

yang bersifat elastis khususnya pada karyawan /pegawai tetap disebuah instansi

atau perusahaan. Para pegawai tetap tidak dapat mengelak untuk tidak membayar

pajak karena data berupa penghasilan lengkap ada pada badan selaku pemberi

kerja.

Pajak penghasilan dapat dilihat dari 2 (dua) subjek pajak yang berbeda

yakni Orang Pribadi dan Badan. Pajak penghasilan Badan umumnya lebih

teridentifikasi serta pemungutan pajak atas Badan jauh lebih optimal daripada

Pajak Penghasilan Orang Pribadi. Hal ini disebabkan adanya institusi financial

tanpa adanya informasi transaksi financial setiap orang.

1. Wajib Pajak, Objek Pajak, dan Pemotongan Pajak Pajak Penghasilan

(PPh) Pasal 21

a. Wajib Pajak Pajak Penghasilan Pasal 21

Wajib pajak pajak penghasilan Pasal 21 terdiri atas :

1) Pejabat Negara

2) Pegawai Negeri Sipil

3) Pegawai

4) Pegawai Tetap

5) Pegawai dengan status Wajib Pajak Luar Negeri ( WLPN )

6) Tenaga Lepas

7) Penerimaan Pensiun

8) Penerimaan Honorarium

a. Objek Pajak Penghasilan Pasal 21

Objek Pajak Pajak Penghasilan (PPh) Pasal 21 adalah penghasilan yang diterima

atau diperoleh secara teratur berupa gaji,uang pensiun bulanan,upah honorarium

(termasuk honorarium anggota dewan anggota komisaris atau anggota pengawas),

premi bulanan,uang lembur,uang sokongan,uang tunggu,uang ganti rugi,tunjangan

istri,tunjangan anak,tunjangan kemahalan,tunjangan jabatan,tunjuangan

khusus,tunjangan transport,tunjangan pajak, tunjangan iuran pensiun, tunjangan

pendidikan anak, beasiswa, hadiah, premi asuransi yang dibayar oleh pemberi

kerja dan penghasilan teratur lainnya dengan nama dan dalam bentuk apapun.

(Mardiasmo,200’8:160)

b. Pemotongan Pajak Penghasilan (PPh) Pasal 21

1) Pemberi kerja yang terdiri dari Orang pribadi / Badan

2) Bendaharawan pemerintah pusat maupun daerah (menyangkut

pegawai negeri )

3) Dana pensiun PT. Jamsostek, PT. Taspen

4) Perusahaan Badan, Bentuk Usaha Tetap. (Mardiasmo,2008:164)

Namun dalam kenyataannya kendala-kendala masih muncul terutama akibat

informasi yang diberikan dalam bentuk buku panduan perpajakan dan pembaca

tidak selamanya mengerti, dimana pihak perusahaan atau disebut juga sebagai

pemotong pajak penghasilan ( PPh) Pasal 21 masih salah dalam melakukan

perhitungan sehingga tidak jarang para pegawainya merasa dirugikan.

Dengan demikian, maka penulis merasa tertarik untuk mempelajari,

memahami, dan mendalami bagaimana sebenarnya sistem perhitungan dan

PNS ) pada Kantor Pelayanan Pajak ( KPP ) Pratama Lubuk Pakam, dan karena

pada saat ini pajak merupakan bahan /topik pembicaraan yang sangat penting

untuk dibahas dan dipelajari oleh siapa saja dalam pajak. Oleh karena itu, penulis

tertarik untuk mengambil sebuah judul ;

“Sistem Perhitungan dan Pemotongan Pajak Penghasilan ( PPh ) Pasal 21 atas gaji

Pegawai Negeri Sipil ( PNS ) pada Kantor Pelayanan Pajak Pratama Lubuk

Pakam”

B. Tujuan dan Manfaat Praktik Kerja Lapangan

1. Tujuan Praktik Kerja Lapangan yang dilakukan adalah salah satu

persyaratan yang wajib dilaksanakan oleh mahasiswa perpajakan

dalam menyelesaikan pendidikan Program Studi Diploma III

Manajemen Keuangan pada Fakultas Ekonomi dan Bisnis, Univesitas

Sumatera Utara.

Adapun tujuan penulis melakukan Praktik Kerja Lapangan antara lain :

1.1 Untuk mengetahui tingkat kesadaran pemotong pajak dalam memenuhi

kewajiban perpajakan khususnya Pajak Penghasilan (PPh) Pasal 21 atas gaji

PNS pada Kantor Pelayanan Pajak ( KPP ) Pratama Lubuk Pakam.

1.2 Untuk mengetahui sistem pemotongan dan perhitungan Pajak Penghasilan (

PPh ) Pasal 21 atas gaji Pegawai Negeri Sipil ( PNS ) pada Kantor Pelayanan

Pajak ( KPP ) Pratama Lubuk Pakam.

1.3 Untuk mengetahui tata cara perhitungan Pajak Penghasilan ( PPh ) Pasal 21

atas gaji Pegawai Negeri Sipil ( PNS ) pada Kantor Pelayanan Pajak ( KPP )

2. Manfaat praktik kerja lapangan

2.1 Bagi Mahasiswa Peserta Praktik Kerja Lapangan

a. Mengetahui proses pemotongan dan pelaporan Pajak Penghasilan

Pasal 23 lebih mendalam untuk menerapkannya kedalam lingkungan

kerja secara nyata.

b. Sebagai motivasi untuk belajar dan menwcari tahu berbagai ilmu

pengetahuan yang berkaitan dengan ilmu perpajakan yang selama ini

belum didapat.

c. Untuk menciptaan rasa tanggung jawab, profesionalitas serta

kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia

kerja yang sebenarnya.

d. Merangsang Mahasiswa untuk beraktivitas melakukan pekerjaan

secara efisien dan efektif melalui praktik kerja lapangan.

e. Untuk meningkatkan kemampuan berkomunikasi dan mendapatkan

pengalaman kerja pada Kantor Pelayanan Perpajakan Lubuk Pakam.

2.2 Bagi Instansi

a. Dengan melaksakan Praktik Kerja Lapangan bagi Mahasiswa dituntut

sumbangsihnya terhadap instansi baik berupa saran maupun kritikan

yang bersifat membangun yang menjadi sumber masukan untuk

meningkatkan kinerja di lingkungan instansi tersebut.

b. Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai

dengan keahliannya dan nantinya merupakan tenaga ahli yang siap

c. Sebagai sarana untuk mempererat ubungan yang positif antara Kantor

Pelayanan Pajak ( KPP ) Pratama Lubuk Pakam dengan lembaga

pendidikan Program Diploma III Manajemen Keuangan Fakultas

Ekonomi, Universitas Sumatera Utara.

2.3 Bagi Universitas

a. Guna mempersiapkan tenaga mumpuni dibidangnya, siap bersaing

dan profesional dalam lingkungan kerja yang nyata.

b. Guna mempromosikan sumber daya manusia yang ahli sesuai dengan

bidang keahliannya.

c. Memperbaiki pandangan masyarakat terhadap sumber daya manusia

yang dihasilkan dari lembaga pendidikan nasional khususnya

Universitas Sumatera Utara.

d. Membuka interaksi antara dosen dengan instansi pemerintah yang

bersangkutan dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiswa melalui Praktik Kerja

Lapangan.

C. Uraian Teoritis

1. Defenisi dan fungsi pajak 1.1 Defenisi Pajak

Menurut prof. Dr Rochmat, SH didalam buku dasar-dasar hukum pajak

dan pajak pendapatan ( 1990 ), pajak didefenisikan sebagai iuran kepada kas

mendapatkan jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran-pengeluaran umum.

Menurut undang-undang nomor 28 tahun 2007 (ketentuan umumdan tata

cara perpajakan pasal 1 angka 1), Pajak adalah kontribusi wajib kepada Negara

terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

1.2. Fungsi Pajak

a. Fungsi budgetair, pajak sebagai sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya.

b. Fungsi regulerend, pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi.

2.Pajak Penghasilan ( PPh ) Pasal 21

2.1. Defenisi Pajak Penghasilan (PPh) Pasal 21

Pajak penghasilan (PPh) Pasal 21 adalah pajak pewnghasilan sehubungan

dengan pekerjaan,jasa,dan kegiatan yang dilakukan oleh Wajib Pajak Orang

Pribadi Subjek Pajak dalam negeri. (PER-31/PJ/2009)

2.2. Pemotong Pajak Penghasilan (PPh) Pasal 21

a. Pemberi kerja yang terdiri dari Orang Pribadi dan Badan

b. Bendahara pemerintah baik pusat maupun daerah

c. Dana pensiun atau badan lain seperti jaminan sosial tenaga kerja

d. Badan yang membayar honorarium atau pembayaran lain kepada jasa

tenaga ahli, orang pribadi subjek pajak luar negeri, dan peserta

pendidikan, pelatihan dan magang.

e. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

f. Penyelenggaraan kegiatan

2.3. Penerimaan Penghasilan yang dipotong Pajak Penghasilan Pasal 21

a. Pegawai tetap

b. Tenaga lepas ( seniman, olahragawan, penceramah, pemberi jasa,

pengelola proyek, peserta perlombaan, petugas dinas luar asuransi),

distributor MLM/direct selling dan kegiatan sejenisnya.

c. Penerimaan pensiun, mantan pegawai, termasuk orang pribadi atau

ahli warisnya yang menerima tabungan hari tua atau jaminan hari tua.

d. Penerima honorarium

e. Penerima upah

f. Tenaga ahli(pengacara, akuntan, arsitek, dokter, konsultan, notaries,

penilai)

g. Peserta kegiatan

2.4. Penerapan Perhitungan PPh Pasal 21 untuk Pegawai Tetap

Penghasilan Kena Pajak dihitung dari penghasilan bruto dikurangi biaya jabatan,

iuran pensiun termasuk iuran Tabungan Hari Tua/Tunjangan Hari Tua ( THT ) (

Kecuali iuran Tabungan Hari Tua/THT pegawai negeri sipil/anggota

2.5. Pengertian Biaya Jabatan dan Besarnya Tarif Biaya Jabatan

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara

penghasilan yang besarrnya 5% dari penghasilan bruto setinggi-tingginya Rp.

6.000.000,00 setahun atau Rp 500,00 sebulan, mulai 1 januari 2009.

2.6. Besarnya PTKP untuk pegawai tetap mulai(1Januari2009 )

a. Untuk diri pegawai :

Setahun = Rp. 24.300.000,00

Sebulan = Rp. 2.025.000,00

b. Tambahan untuk pegawai yang kawin :

Setahun = Rp. 2.025.000,00

Sebulan = Rp. 168.750,00

c. Tambahan untk setiap anggota keluarga sedarah dan keluarga semenda

dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan

sepenuhnya, paling banyak 3 orang dalam setiap keluarganya Rp. 2.025.000,00.

2.7. Tarif yang digunakan mulai ( 1 Januari 2009 )

Sampai dengan Rp. 50.000.000,00 = 5%

a. Diatas Rp.50.000.000,00 – Rp. 250.000.000,00 = 15%

b. Diatas Rp. 250.000.000,00 – Rp. 500.000.000,00 = 25%

D. Ruang Lingkup Praktek Kerja Lapangan

Adapun yang menjadi ruang lingkup dalam praktek kerja lapangan yang

dilaksanakan pada Kantor Pelayanan Perpajakan (KPP) Lubuk Pakam adalah

sebagai berikut : Prosedur pengenaan pajak penghasilan khususnya PPh Pasal 21

atas pegawai yang dilakukan oleeh bendaharaan pemerintah menurut UU No.36

Tahun 2008 meliputi pemotongan dan pemngut pajak terutangnya.

E. Metode Praktek Kerja Lapangan 1. Tahap Persiapan

Pada tahap persiapan ini, penulis menentukan tempat pelaksanaan (objek)

Praktek Keja Lapangan, kemudian dilanjutkan dengan pembuatan proposal dan

surat pengantar Praktek Kerja Lapangan, serta konsultasi dengandosen

pembimbing.

2. Studi Literatur

Pengumpulan data-data yang menyangkut masalah yang akan dibahas

melalui buku-buku ilmiah atau sumber-sumber bacaan lainnya, Undang-Undang

Perpajakan, Keputusan Menteri Keuangan, Keputusan Dirjen Pajak dan

bahan-bahan lainnya yang berhubungan dengan objek pembahasan pada Kantor

Pelayanan Pajak (KPP) Pratama Lubuk Pakam.

3. Obsevasi Lapangan

Pengamatan yang dilakukan secara langsung untuk memperoleh data-data

yang ada pada Kantor Pelayanan Pajak (KPP) Lubuk Pakam yang bersangkutan

mngenai sistem perhitungan dan pemotongan Pajak Penghasilan (PPh) Pasal 21

4. Pengumpulan Data

Penulis mengumpulkan data-data yang diperlukan mengenai sistem

pemotongan dan perhitungan Pajak Penghasilan (PPh) Pasal 21 atas Peegawai

Negeri Sipil (PNS).

4.1. Peneliti Kepustakaan ( Library Research)

Penelitian kepustakaan yaitu dengan melakukan penelitian terhadap

berbagai sumber bacaan, maupun literature yang ada mengenai sistem

pemotongan dan perhitungan Pajak Penghasilan (PPh) Pasal 21 atas pegawai.

4.2. Penelitian Lapangan ( Field Research )

Penelitian lapangan yaitu dengan melakukan penelitian langsung ke

lapangan ( KPP Pratama Lubuk Pakam ).

5. Analisis Data dan Evaluasi

Analisis data adalah uraian tentang data-data yang dikumpulkan. Teknik

analisa dalam penelitian ini dilakukan secara kualitatif yaitu teknik anlisis yang

berlandaskan pada pemikiran atau teori yang telah ada serta menjelaskannya

dengan kata-kata yang sistematis sehingga permasalahan dalam penelitian

terungkap dengan jelas dan objektif.

F. Metode Pengumplan Data

Untuk pengumpulan data dan infomasi yang diprlukan dalam praktik kerja

1. Observasi Lapangan

Pengumpulan data tentang peranan pemeriksaan lapangan, melakukan

pengamatan langsung tentang objek praktik kerja lapangan serta mempelajari

laporan-laporan yang berhubungan dengan masalah yang dibahas.

2. Wawancara

Pengumpulan data dengan melakukan wawancara langsung dengan

melibatkan pegawai (Key Informan ) Kantor Pelayanan Pajak ( KPP ) Pratama

Lubuk Pakam baik secara lisan maupun tuisan yang berhubungan dengan objek

studi.

3. Dokumentasi

Pengumpulan data dengan melakukan studi komunikasi, misalnya dengan

mengumpulkan daftar dokumentasi yang diperlukan seperti peraturan pemerintah

yang berlaku, Undang-undang perpajakan, dan studi dokumentasi yang

berhubungan dengan pemotongan dan perhitungan pajak penghasilan (PPh) Pasal

21 atas Gaji Pegawai Negeri Sipil (PNS) pada Kantor Pelayanan Pajak (KPP)

14

A. Sejarah Pembentukan KPP Pratama Lubuk Pakam

Pada tahun 1987 Kantor Pelayanan Pajak masih disebut Kantor

InspeksiPajak.Pada saat itu ada 2 (dua) Kantor Inspeksi Pajak yaitu Kantor

Inspeksi PajakMedan Selatan dan Kantor Inspeksi Pajak Kisaran. Dengan

adanyapertumbuha ekonbmi penduduk yang semakin cepat, maka pemerintah

merasa perluadanyatambahan Kantor Inspeksi Pajak yang gunanya untuk

menambah penerimaan negara dan sektor pajak.Dalam meningkatkan pelayanan

kepada masyarakat didalam pelayanan pembayaran pajak, maka berdasarkan

Keputusan Menteri KeuanganRepublik Indonesia Nomor 267/KMK.01/1989

diadakanlah perubahan secaramenyeluruh pada Direktorat Jendral Pajak yang

mencakup reorganisasi Kantorlnspeksi Pajak yang diganti narna menjadi Kantor

Pelayanan Pajak sekaligusdibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Kemudian pada tanggal 3Agustus 1993 dikeluarkanlah Keputusan Menteri

Keuangan IndonesiaNo.785/KMK.01/1993 Kantor Pelayanan Pajak berubah

menjadi 4 (empat) wilayahkerja yaitu

1. Kantor Pelayanan Pajak Medan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Untuk mengimplementasikan konsep admnistrasi perpajakan modern

DirektoratJendral Pajak perlu diubah, baik di level kantor pusat sebagai pembuat

kebijakanmaupun level kantor operasional sebagai pelaksana implementasi

kebijakan. Sebagailangkah pertama, untuk memudahkan wajib pajak, ketigajenis

kantor pajak yang ada

yaitu, Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan

Bangunan(KPPBB), Kantor Pemeriksaan dan Penyidikan Pajak(Karipka) dilebur

menjadiKantor Pelayanan Pajak Pratama (KPP Pratama).

Adapun Kantor Wilayah Direktorat Jendral Pajak Sumatera Utarat I (Kanwil

Sumut 1)akan mengoperasikan delapan unit kantor pelayanan modern yang

dijuluki Kantor

Pelayanan Pajak Pratania. Ke delapan KPP Pratama dimaksud yakni enam unit

KPP

konvensional yang ada saat ini dimodernisasi dan ditambah dua KPP baru.

Keenam

KPP konvensional yang dijadikan KPP Pratama yakni:

1. KPP Pratama Medan Belawan

2. KPP Pratama Medan Barat

3. KPP Pratama Medan Polonia

4. KPP Pratama Medan Kota

5. KPP Pratarna Medan Timur

6. KPP Pratama Binjai

Dua KPP baru yang dìbentuk adalah:

1. KPP Pratama Medan Petisah

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan Pajak

Bumi

dan Bangunan Lubuk Pakam yang berada dibawah organisasi Kanwil Sumut II.

Sejak

dileburnya ketiga jenis Kantor Pelayanan Pajak menjadi satu, maka Kantor

PelayananPajak Bumi dan Bangunan Lubuk Pakam berubah menjadi Kantor

Pelayanan PajakPratama Lubuk Pakam dan berada dibawah organisasi Kanwil

Sumut I. Sesuai dengan Keputusan DJP Nomor KEP-95/PJ/2008/ Tentang Saat

Mulai Operasi(SMO) Kantor Pelayanan Pajak Pratama di lingkungan Kantor

Wilayah DirektoratJendral Pajak Sumatera Utara I, maka Kantor PelayananPajak

Pratama Lubuk Pakamditetapkan mulai beroperasi tanggal 27 Mei 2008.

Visi :

“Menjadi Institusi Pemerintah yang Menyelenggarakan Sistem AdministrasiPerpajakan Modern yang Efektif, Efisien, dan Dipercaya Masyarakat denganIntegritas dan Profesionatisme yang Tinggi”

Misi :

B. Gambaran Strnktur Organisasi

Struktur Organisasi merupakan wadah bagi sekelompok yang bekerja

samadalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur

organisasimenyediakan pengadaan personil akan memegang jabatan tertentu

dimana masingmasing diberi tugas, wewenang dan tanggung jawab sesuai

jabatannya. Hubungankerja dalam organisasi dituangkan dalam struktur organisasi

dimana merupakangambaran sistematis tentang hubungan kerja dan orang-orang

yang menggerakkan

organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran

tentangpembagian tugas, wewenang dan tanggungjawab serta hubungan antar

bagianberdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan

akan dapatmenetapkan sistem hubungan dalam organisasi yang menghasilkan

tercapainyakomunikasi, koordinasi dan integritas secara efisien dan efektif dan

C. Kedudukan Tugas Pokok dan Fungsi KPP Pratama Lubuk Pakam

Tugas dan fungsi masing-masing akan diuraikan setiap seksi, dimana

Pelayanan Pajak Pratama Lubuk Pakam mempunyai tugas pokok yaitu

melaksanakankegiatan operasional pelayanan perpajakan. Untuk dapat

melaksanakan tugas pokokdan fungsì sesuai Keputusan Direktur Jendral Pajak

Nornor 14/PJ/2008, Tanggal 13Maret 2008, maka pembagian tugas dan

wewenang masing-masing seksi adalahsebagal berikut:

1. Sub Bagian Umum

Sub bagian umum terdiri dan 3 bagian , yaitu tata usaha dan kepegawaian,

keuangan, dan bagian rumah tangga.

1.1.Tata Usaha dan Kepegawaian

Tugasnya adalah menyelenggarakan tugas pelayanan dibidang

tatausaha dan kepegawaian dengan cara melakukan pengurusan

surat,pengetikan dan pengadaan, penataan berkas penyusutan arsip, tata

usahakepegawaian dan pengiriman laporan agar dapat menunjang

kelancarantugas Kantor Pelayanan Pajak.

1.2. Keuangan

Tugasnya adalah menyusun anggaran dan administrasi

keuanganuntuk pembiayaan administrasi kantor dan penggajian pegawai

KPPPratama Lubuk Pakam.

1.3. Bagian Rumah Tangga

Tugasnya adalah mengurusi segala keperluan rumah tangga

dankeperluan perlengkapan Kantor Pelayanan Pajak Pratama agar

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi dipimpin oleh seorang kepala

seksiyang tugasnya mengkoordiflir urusan pengolahan data dan penyajian

informasipembuatan monografi pajak, penggalian potensi perpajakan serta

ekstensifikasiwajib pajak dan intensifikasi sesuai peraturan perundang-undangan

yangberlaku.

Seksi Pengolahan Data dan Informasi mempunyai tugas

melakukanpengumpuhin, pencarían, dan pengolahan data, penyajian informasi

perpajakan,perekaman dokumen perpajakan,urusan tata usaha penerimaan

perpajakan,pengalokasian Pajak Bumi dan/atau Bangunan (PBB) dan Bea

Perolehan Hakatas Tanah dan/atau Bangunan (BPHTB), pelayanan dukungan

teknis computer,pemantauan aplikasi elektronik, pengaplikasian Sistem

Manajemen InformasiObjek Pajak (SISMIOP), dan Sistem Informasi Geografi

(SIG), serta penyiapanlaporan kinerja.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan

penerbitanproduk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan,penerimaan dan pengolahan surat pemberitahuan, serta penerimaan

suratlainnya,penyuluhan perpajakan, pelaksanan rigistrasi Wajib Pajak,

sertamelakukan kerjasama perpajakan.

4. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan

penundaandan angsuran tunggakan pajak, serta penyimpanan

dokumen-dokumenpenagihan.

5. Seksi Pemeriksaan

Seksi pemeriksaan mempunyai tugas melakukan penyusunan

rencanapemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

danpenyaluran surat perintah pemeriksaan pajak serta administrasi

pemeriksaanperpajakan lainnya.

6. Seksi Ekstensifikasi

Seksi ekstensifikasi perpajakan mempunyai tugas melakukan

pengamatanpotensi perpajakan, pendataan objek dan subjek pajak, penilalan objek

pajakdalam rangka ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I, II, III

Seksi pengawasan dan konsultasi I, seksi pengawasan dan konsultasi

II,seksi pengawasan dan konsultasi III, masing-masing mempunyai

tugasmelakukan pengawasan kepatuhan kewajiban perpajakan Wajib

Pajak,bimbingan/himbauan kepada Wajib Pajak dan Konsultasi teknis

perpajakan,penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,

melakukanrokonsiliasi data Wajib Pajak dalarn rangka melakukan intensifikasi,

danmelakukari evaluasi hasil banding.

8. Kelompok Jabatan Fungsional

Kelompokjabatan fungsional mempunyai tugas melakukan kegiatan

sesuaidengan jabatan fungsional masing-masing berdasarkan peraturan

perundangundangan yang berlaku.Kelompok jabatan fungsiaonal terdiri dari

kelompokFungsional sesuai dengan bidang keahliannya.Setiap kelompok

tersebutdikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh

KepalaKantor Wilayah, atau Kepala KPP yang bersangkutan.Jumlah

jabatanfungsional tersebut ditentukan berdasarkan kebutuhan dan beban kerja.

Jenisdan jenjang jabatan fugsional diatur sesuai dengan peraturan

perundang-undangan yang berlaku.

Kantor Pelayarian Pajak Pratama mempunyai tugas

melaksanakanpenyuluhan, dan pengawasan Wajib Pajak dibidang Pajak

Penghasilan, PajakPertambahan Nilai, Pajak Penjualan atas Barang Mewah ,

Pajak tidak langsunglainnya, Pajak Bumi dan Bangunan, serta Bea Perolehan Hak

atas Tanahdan/atau Bangunan dalam wilayah wewenangnya berdasarkan

peraturanperundang-undang yang berlaku.

Dalam melaksanakan tugas, Kantor Pelayanan Pajak

Pratamamenyelenggarakan fungsi:

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan

potensiperpajakan, penyajian informasi perpajakan pendataan objek

dansubjek pajak, serta penilaian objek Pajak Bumi dan Bangunan,

2. Penetapan dan penerbitan produk hukum perpajakan,

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan

danpengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

4. Penyuluhan perpajakan,

5. Pelaksanaan registrasi Wajib Pajak,

6. Pelaksanaan ekstensifkasi,

8. Pelaksanaan pemeriksaan pajak,

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak,

10. Pelaksanaan konsuitasi perpajakan,

11. Peaksanaan intensifikasi,

12. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama,

24

A. Uraian Teoritis Tentang Pajak Penghasilan

1. Dasar Hukum dan Defenisi Pajak Penghasilan Pasal 21 1.1. Dasar Hukum Pajak Penghasilan Pasal 21

a. Undang-undang Nomor 6

Tahun 1983 tentang Ketentuan Umumdan Tata Cara Perpajakan

sebagaimana telah diubah terakhirdengan Undang-undang No. 28

Tahun 2007.

b. Undang-undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilansebagaimana telah diubah terakhir dengan

Undang-undangNomor 36 Tahun 2008.

c. Keputusan Menteri Keuangan Republik Indonesia Nomor54

1/KMK.04/2000 sebagaimana telah beberapa kali diubahterakhir

dengan Peraturan Menteri Keuangan Republik IndonesiaNomor 1

84/PMK.03/2007 tentang Penentuan Tanggal JatuhTempo

Pembayaran dan Penyetoran Pajak, Penentuan TempatPembayaran

Pajak, dan Tata Cara Pembayaran, Penyetoran danPelaporan Pajak,

serta Tata Cara Pengangsuran dan PenundaanPembayaran Pajak.

d. Peraturan Menteri Keuangan Nomor

PMK-254/PMK.03/2008tentang Penetapan Bagian Penghasilan

serta PegawaiTidak Tetap lainnya yang tidak dikenakan

Pemotongan PajakPenghasilan.

e. Peraturan Direktur Jenderal Pajak Nomor

PWR-31/PJ/2009sebagaimana telah diubah dengan Peraturan Direktur

JenderalPajak Nomor PER-57/PJ/2008 tentang Pedoman Teknis

TataCara Pemotongan, Penyetoran, dan Pelaporan Pajak

PenghasilanPasal 21.

f. Peraturan Menteri Keuangan Nomor25OIPMK. 03/2008

tentangPetunjuk Pelaksanaan Pemotongan Pajak Atas

PenghasilanSehubungan Dengan Pekerjaan, Jasa, Dan Kegíatan

OrangPribadi.

g. Peraturan Menteri Keuangan Nomor 25O/PMK. 03/2008

tentangBesarnya Biaya Jabatan atau Biaya Pensiun yang

dapatdikurangkan dan Penghasilan Bruto Pegawai Tetap

1.2. Defenisi Pajak Penghasilan (PPh) Pasal 21

Pajak Penghasilan (PPh) adalah pajak yang dikenakan

terhadapsubjek pajak atas penghasilan yang diterima atau diperolehnya

dalam suatu tahun pajak.

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas

penghasilanberupa gaji,upah, honorarium, tunjangan, dan pembayaran lain

dengan nama apapun yang diterima atau diperoleh Wajib Pajak orang

pribadi dalam negeri sehubungan dengan pekerjaan/jabatan, jasa, dan

kegatan.

2. Pemotongan dan Penghasilan yang dipotong PPh Pasal 21 2.1. Pemotongan Pajak Penghasilan (PPh) Pasal 21

Pemotongan PPh Pasal 21 adalah Wajib Pajak orang pribadi

atauWajib Pajak badan, termasuk bentuk usaha tetap, yang mempunyai

kewajiban untuk melakukan pemotongan pajak atas penghasilan

sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi

sebagaimana dimaksud dalam Pasal 21 dan Pasal 26 Undang-undang

Pajak Penghasilan.

Pemotongan Pajak penghasilan Pasal 21 ,meliputi:

a. Pemberi kerja yang terdiri dan orang pribadi dan badan,

baikmerupakan pusat maupun cabang, perwakilan atau unit

yangmembayar gaji, upah, honorarium, tunjangan, dan

imbalansehubungan dengan pekerjaan atau jasa yang dilakukan

olehpegawai atau bukan pegawai.

b. Bendahara atau pemegang kas pemerintah, termasuk bendaharaatau

pemegang kas pada Pemerintah Pusat termasuk institusiTNI/POLRI,

Pemerintah Daerah, instansi atau lembagapemerintah,

lembaga-lembaga Negara laìnnya, dan KedutaanBesar Republik Indonesia di

luar Negeri, yang membayar gaji,upah, honorarium, tunjangan, dan

pembayaran lain dengan namadan dalam bentuk apapun sehubungan

dengan pekerjaan ataujabatan, jasa, dan kegiatan.

c. Dana pension, badan penyelenggara jaminan sosial tenaga kerja,dan’

badan-badan lain yang membayar uang pension dantunjangan hari tua

dan jaminan hari tua.

d. Orang Pribadi yang melakukan kegiatan usaha atau pekerjaanbebas

serta badan yang membayar:

1) Honorarium atau pembayaran lain sebagai imbalansehubungan

dengan jasa dan/atau kegiatan yang dilakukanoleh orang pribadi

dengan status Subjek Pajak dalam negeri,temasuk jasa tenaga ahli

yang melakukan pekerjaan bebasdan bertindak untuk dan atas

namanya sendiri, bukan untukdan atas nama persekutuannya.

2) Honorarium atau pembayaran lain sebagai imbalansehubungan

dengan kegiatan dan jasa yang dilakukan olehorang pribadi

dengan status Subjek Pajak luar negeri.

3) Honorariun atau imbalan lain kepada peserta

4) Penyelenggara kegiatan, termasuk badan pemerintah,organisasi

yang bersifat nasional dan internasional,perkumpulan, orang

pribadi serta lembaga lainnya yangmenyelenggarakan kegiatan,

yang membayar honorarium,hadiah, atau penghargaan dalam

bentuk apapun kepadaWajib Pajak orang pribadi dalam negeri

berkenaan dengansuatu kegiatan.

3. Subjek dan Bukan Subjek Pajak Peaghasilan (PPh) Pasal 21 3.1. Subjek Pajak Pengahasilan (PPh) Pasal 21

Penerima penghasilan yang dipotong pajak Penghasilan (PPh)

Pasal

21 adalah orang pribadi dengan status sebagai Subjek Pajak dalam

negeriyang menerima atau memperoleh penghasilan dengan nama dan

dalam bentuk apapun, sepanjang tidak dikecualikan dalam Peraturan

Direktur Jenderal Pajak ini, dan Pemotong PPh Pasal 21 sebagai imbalan

sehubungan dengan pekerjaan, jasa atau kegiatan yang diakukan baik

dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk

penerima pensiun.

Penerima Penghasilan yang Dipotong PPh Pasal 21 adalah orang pribadi

yang merupakan:

a. Pegawai

b. Penerima uang pesangon, pensiun atau uang manfaat

pensiun,tunjangan hati tua, atau jaminan hari tua, termasuk ahli

c. Bukan pegawai yang menerima atau memperoleh

penghasilansehubungan dengan pekerjaan, jasa, atau kegiatan, antara

lainmeliputi:

a) Tenaga ahlí yang melakukan pekerjaan bebas, yang terdiri

danpengacara, akuntan, arsitek, dokter, konsultan, notaries,

penhlai,dan aktuaris.

b) Pemain musik, pembawa acara, penyanyi, pelawak, bintangfilm,

bintang sinetron, bintang iklan, sutradara, kru film, fotomodel,

peragawan/peragawati, pemain drama, penari, pemahat,pelukis,

dan seniman lainnya.

c) Olahragawan

d) Penasihat, pengajar, pelatih, penceramah, penyuluh,

danmoderator.

e) Pengarang, peneliti, dan penerjemah.

f) Pemberi jasa dalam segala bidang termasuk teknik computerdan

sistem aplikasinya, telekomunikasi, elektronika,

fotografi,ekonomi, dan sosial serta pemberi jasa kepada

suatukepanitiaan.

g) Agen iklan.

h) Pengawas atau pengelola proyek.

i) Pembawa pesanan atau yang menemukan langganan atau

yangmenjadi perantara.

j) Petugas penjaja barang dagangan.

l) Distributor perusahaan multilevel marketing atau direct sellingdan

kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh

penghasilansehubungan dengan keikutsertaannya dalam suatu

kegiatan, antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lainperlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan,teknologi dan

perlombaan lainnya.

2) Peserta rapat, konferensi, siding, pertemuan, atau kunjungankerja.

3) Peserta atau anggota dalam suatu kepanitiaan

sebagaipenyelenggara kegiatan tertentu.

4) Peserta pendidikan, pelatihan, dan magang.

5) Peserta kegiatan lainnya.

3.2. Bukan Subjek Pajak Penghasilan (PPh) Pasal 21

Tidak termasuk dalam pengertian penerima penghasilan

yangdipotongPPh Pasal 21 adalah:

a. Pejabat perwakilan diplomatic dan konsulat atau pejabat lain

danNegara asing, dan orang-orang yang diperbantukan

kepadamereka yang bekerja pada dan bertempat tinggal

bersamamereka, dengan syarat bukan warga Negara Indonesia dan

diIndonesia tidak menerima atau memperoleh penghasilan

laindiluar jabatan atau pekerjaannya tersebut, serta Negara

b. Pejabat perwakilan organisasi internasìonal yang telah

ditetapkanoleh Menteri Keuangan, dengan syarat bukan warga

NegaraIndonesia dan tidak menjalankan usaha atau kegiatan

ataupekerjaan lain untuk memperoleh penghasilan dan Indonesia.

4. Objek dan Bukan Objek Pajak Penghasilan (PPh) Pasal 21 4.1. Objek Pajak Penghasilan (PPh) Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah:

a. Penghasilan yang diterima atau diperoleh Pegawai tetap,

baikberupa penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerimapensiunsecara

teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerja

danpenghasilan sehubungan dengan pensiun yang diterima

secarasekaligus berupa uang pesangon, uang manfaat

pensiun,tunjangan hari tua atau jaminan hari tua, dan pembayaran

lainsejenis.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas,

berupaupah banian, upah mingguan, upah satuan, upah borongan

atauupah yang dibayarkan secara bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa

honorarium,komisi, dan imbalan sejenisnya dengan nama dan

dalam bentukapapun sebagai imbalan sehubungandengan

f. Imbalan kepada peserta kegiatan, antara lain berupa uang

saku,uang representasi, uang rapat, honorarium, hadiah

ataupenghargaan dengan nama dan dalam bentuk apapun,

danimbalan sejenis dengan nama apapun.

g. Penerimaan dalam bentuk natura dan/atau kenikmatan

lainnyadengan nama dan dalam bentuk apapun yang dibenikan

oleh:

a) BukanWajibPajak

b) Wajib Pajak yang dikenakan Pajak Penghasilan yang

bersifatFinal

c) Wajib Pajak yang dikenakan Pajak Penghasilan

berdasarkanNorma Perhitungan Khusus (Deemed Profit)

4.2. Bukan Objek Pajak Penghasilan (PPh) Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh

Pasa! 21adalah:

a. manfaat atau santunan asuransi dan perusahaan asuransi

sehubungandengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa,asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam

bentukapapun diberikan oleh Wajib Pajak atau pemerintah,

kecualipenghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2)

PeraturanDirektorat Jenderal Pajak Nomor PER-31/PJ/2009.

c. luran pensiun yang dibayarkan kepada dana pensiun yangpendiriannya

jaminan hari tua kepada badanpenyelenggara tunjangan hari tua atau badan

penyelenggara jaminansosial tenaga kerja yang dibayar oleh pemberi

kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dan badan

ataulembaga amil zakat yang dibentuk atau disahkan oleh pemerintah,atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agamayang

diakui di Indonesia yang diterima oleh orang pribadi yangberhak dan

lembaga keagamaan yang dibentuk atau disahkan olehpemerintah

sepanjang tidak ada hubungan dengan usaha, pekerjaan,kepemilikan, atau

penguasaan diantara pihak-pihak yangbersangkutan.

5. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurang pajak

terutamauntuk penghitungan PPh Pasal 21.Besaran PTKP ditetapkan oleh Menteri

Keuangan.

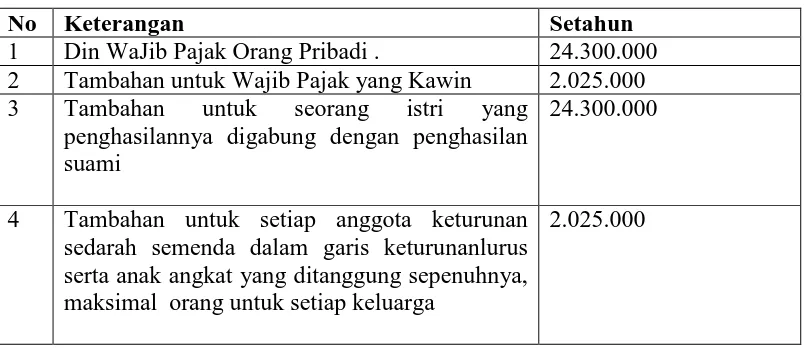

[image:40.595.115.519.550.725.2]Berikut adalah besaran PTKP yang mulai berlaku untuk tahun pajak 2014

Tabel 3.1

Penghasilan Tidak Kena Pajak

No Keterangan Setahun

1 Din WaJib Pajak Orang Pribadi . 24.300.000 2 Tambahan untuk Wajib Pajak yang Kawin 2.025.000

3 Tambahan untuk seorang istri yang

penghasilannya digabung dengan penghasilan suami

24.300.000

4 Tambahan untuk setiap anggota keturunan sedarah semenda dalam garis keturunanlurus serta anak angkat yang ditanggung sepenuhnya, maksimal orang untuk setiap keluarga

2.025.000

Tabel 3.2

Tarif Pajak untuk Wajib Pajak Orang Pribadi Dalam Negeri Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas RP. 50.000.000,- sampai dengan Rp. 250.000.000,-

15%

Diatas RP. 250.000.000,- sampai dengan Rp. 500.000.000,-

25%

Diatas RP. 500.000.000,- 30%

Tarif Deviden 10%

Tidak memiliki NPWP (untuk PPh Pasal 21) 20% lebih tinggi dari tarif normal

7. Penyetoran PPh Pasal 21

Atas pemotongan PPh Pasal 21 yang telah dilakukan,

Bendaharawanpemerintah wajib menyetor PPh Pasal 21 yang telah dipotong

tersebut ke bankpersepsi dan Kantor Pos paling lambat tanggal 10 bulan

berikutnya.ApabilaBendaharawan Pemerintah terlambat menyetor dikenakan

sanksi administrasiberupa bunga sebesar 2% sebulan. (UU KUP Pasal 14).

8. Pelaporan PPh Pasal 21

Wajib Pajak Bendaharawan wajib menyampaikan SPT Masa PPh Pasal

21setiap bulan ke KPP selambat-lambatnya tanggal 20 bulan berikutnya.Apabila

dalam bulan yang bersangkutan tidak terdapat pemotongan PPh Pasal 21,

Bendaharawan tetap wajib melaporkan SPT Masa tersebut ke KPP. Apabila

kewajiban tersebut tidak dilaksanakan, Wajib Pajak dikenakan sanksiadministrasi

9. Contoh Perhitungan PPh Pasal 21 a. Pegawai Tetap

Aprianta, Pegawai Negeri Sipil Golongan III/c, menduduki eselon IV.a

status kawin,mempunyai 3 orang tanggungan, telah memiliki NPWP,bekerja

dikantor Dinas Kependudukan Kabupaten Sragen.Penghasilan bulan januari

2013 sebagai berikut:

Gaji Pokok 2.244.500,00

Tunjangan Istri 224.450,00

Tunjangan anak 89.780,00

Tunjangan jabatan 540.000,00

Tunjangan beras 198.000,00

Untuk menghitung PPh Pasal 21 atas Aprinta adalah sebagai berikut:

Gaji pokok 2.244.500,00

Tunjangan istri 224.450,00

Tunjangan anak 89.780,00

Tunjangan jabatan 540.000,00

Tunjangan Beras 198.000,00

Jumlah penghasilan bruto 3.296.730,00

Pengurangan

Biaya jabatan 5% x 3.296.730 164.836,50

luran Pensiun 4,75% x 2.558.730,00 121.540,00

286.376,50

Penghasilan netto sebulan 3.010.353,50

PTKP

WP sendíri 24.300.000,00

WP kawin 2.05.000,00

Tanggungan @ 2.025.000 maks 3 orang 6.075.000,00

32.400.000,00

Penghasilan Kena Pajak 3.724.242,00

Penghasilan Kena Pajak dibulatkan 3.724.000,00

PPh Pasal 21 5% x 3.724.000,00 186.200

PPh Pasal 21 sebulan 186.200/12 15.516,667

b. Contoh perhitungan PPb Pasal 21 atas Honorarium atan Imbalan lain.

Ratna Wardika adalah PNS golongan III/d, pada bulan maret 2013menerima

honorarium sebagai narasumber sebuah seminar yang sumberdananya

berasal dan APBN sebesar Rp. 5.000.000,00.

PPh Pasal 21 Final yang terutang:

5% x Rp. 5.000.000,00 Rp. 250.000

a. PPh Pasal 21 atas honorarium sebagai narasumber

sebagaimanadimaksud tidak ditanggung pemerintah dan dipotong PPh

Pasal 21bersifat final.

b. Bendahara pemerintab yang membayarkan honorarium wajib:

a) Memotong PPh Pasal Final dan menyetorkannya ke bank presepsiatau

b) Membuat bukti pemotong PPh Pasal Final paling lama akhirbulan

dilakukan pembayaran. .

c) Melaporkan pemotongan PPh Pasal 21 Final melalui penyampaiSPT Masa

PITh Pasal 21.

Ayuk, PNS Golongan II/d, pada tanggal 21 maret

2011Menerimahonorarium sebagai salah satu anggota Tim Kerja besar Rp.

1.500.000,00,selama 6 bulan.

PPh Pasal Final yang terutang:

0% x Rp. 1.500.000,00 = Rp. 0,00

Walaupun PPh Pasal Pasal Final yang dipotong Rp. 0,00, Bendahara pemerintah

wajib membuat bukti pemotongan PPh Pasal 21 Final paling lama akhir bulan

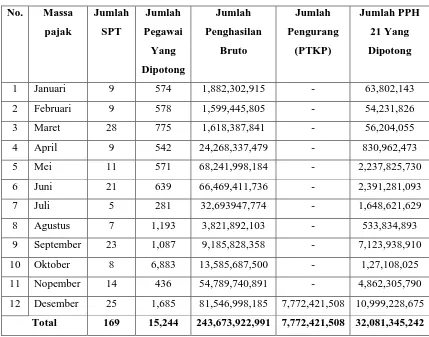

B. Gambaran Data Penerimaan Pemotongan PPh Pasal 21

Berikut adalah gambaran data pemotongan PPh Pasal 21 sektor

[image:45.595.112.541.300.637.2]bendaharawan pemerintah tahun 2014.

Tabel 3.3

Data Pemotongan PPh Pasal 21 Sektor Bendaharawan Pemerintah (PNS)

Tahun Pajak 2014 KPP Pratama Lubuk Pakam No. Massa

pajak Jumlah SPT Jumlah Pegawai Yang Dipotong Jumlah Penghasilan Bruto Jumlah Pengurang (PTKP) Jumlah PPH 21 Yang Dipotong

1 Januari 9 574 1,882,302,915 - 63,802,143

2 Februari 9 578 1,599,445,805 - 54,231,826

3 Maret 28 775 1,618,387,841 - 56,204,055

4 April 9 542 24,268,337,479 - 830,962,473

5 Mei 11 571 68,241,998,184 - 2,237,825,730

6 Juni 21 639 66,469,411,736 - 2,391,281,093

7 Juli 5 281 32,693947,774 - 1,648,621,629

8 Agustus 7 1,193 3,821,892,103 - 533,834,893

9 September 23 1,087 9,185,828,358 - 7,123,938,910

10 Oktober 8 6,883 13,585,687,500 - 1,27,108,025

11 Nopember 14 436 54,789,740,891 - 4,862,305,790

12 Desember 25 1,685 81,546,998,185 7,772,421,508 10,999,228,675

Total 169 15,244 243,673,922,991 7,772,421,508 32,081,345,242 Bedasarkan hasil riset yang dilakukan pada KPP Pratama Lubuk Pakam

terdapat masa pajak januari, jumlah SPT yang dilaporkan oleh sektor

bendaharawan pemerintah kepacla KPP Pratama Lubuk Pakam sebanyak 9 SPT,

sebesar Rp. 1.882.306.915, dan jumlah PPh 21 yang dipotong adalah sebesar Rp.

63.802.143.Dan telah kita lihat pada tabel diatas bahwa pada bulan maret adalah

dimana sektor bendaharawan pemerintah yang paling banyak melaporkan SPT

kepada KPP Pratama Lubuk Pakam yaitu sebanyak 28 dengan jumlah pegawai

yang dipotong 775, jumlah penghasilan bruto sebesar Rp. 1.618.387.841, dan

jumlah PPh 21 yang dipotong sebesar Rp. 56.204.055.Begitu juga pada bulan

desember dimana jumlah SPT yang dilaporkan oleh sektor bendaharawan

pemerintah adalah sebanyak 25, jumlah pegawai yang dipotong sebanyak 1.685,

jumlah penghasilan bruto sebesar Rp. 81.546.998.185.Dibulan desember mi

semua sektor bendaharawan pemerintah menghitung kembali jumlah penghasilan

bruto dan masa pajak januari sampai akhir tahun dan dilaporkan ke KPP Pratama

Lubuk Pakam untuk dilakukan pengurangan PTKP. Dan sesuai dengan hasil riset

saya, jumlah pengurangan PTKP diakhir tahun adalah sebesar Rp. 7.772.421.508,

dan jumlah PPh 21 yang dipotong sebesar Rp. 10.999.228.675.

C. Pajak Penghasilan (PPh) Pasal 21 atas Gaji Pegawai Negeri Sipil

1. PPh Pasal 21 atas Penghasilan Tetap dan Teratur Setiap Bulan (Gaji) yang diterima oleh Pegawai Negeri Sipil (PNS)

Tidak banyak yang menyadari bahwa sebenamya setiap penghasilan PNS

(yang berupa gaj i dan tunjangan-tunjangan lain yang sifatnya tetap dan terkait

dengan gaji) dikenakan Pajak Penghasilan (PPh) Pasal 21.Yang dimaksud dengan

tunjangan yang terkait dengan gaji adalah tunjangan yang sifatnya tetap yang

diberikan kepada Pegawai Negeri Sipi (PNS), termasuk tunjàngan keluarga,

Akan tetapi berdasarkan Peraturan Pemerintah No. 80 tahun 2010 tanggal

20 Desember 2010, Pajak Penghasilan Pasal 21 yang terutang atas penghasilan

tetap dan teratur setiap bulan yang menjadi beban APBN atau APBD ditanggung

oleh pemerintah selaku pemberi kerja. Artinya setiap PNS akan menerima gaji

secara utuh tanpa dipotong PPh Pasal 21. Ketentuan ml berlaku bagi setiap PNS,

golongan I sampai IV.

Pengecualian bagi PNS yang tidak mempunyai NPWP (Nomor Pokok

Wajib Pajak) atas penghasilan tetap dan teratur setiap bulan yang dibebankan pada

APBN atau ABPD dikenai tarif Pajak Penghasilan Pasal 21 lebih tinggi sebesar

20% (dua puluh persen) daripada tarif yang diterapkan. Pemotongan dilakukan

pada saat penghasilan tetap dan teratur setiap bulan dibayarkan (tidak ditanggung

pemerintah).

1. PPh Pasal 21 atas Honorarium / Imbalan yang diterima oleh PNS Selain menerima penghasilan tetap dan teratur setiap bulan, terkadang

PNS menerima honorarium atau imbalan lain dengan nama apapun yang menjadi

beban APBN atau APBD, salah satu contoh : uang makan. Pemotongan dilakukan

oleh bendahara pemerintah yang dibayarkan honorarium atau imbalan lain

tersebut.

Tarif Pajak Penghasilan Pasal 21 yang terutang atas penghasilan berupa

honorarium atau imbalan Lain dengan nama apapun yang menjadi beban APBN

Tabel 4.1

Tarif PPh Pasal 21 atas HonorariUmRmI’I’ yang diterima PNS

Penerima Penghasilafl Tarif Tarif

PNS Golongan 1 dan Golongan 11, Anggota TN! dan Anggota POLR1

Golongan Pangkat Tamtama dan Bintara, dan Pensiun an nya

0%

PNS Golongan 111, Anggota TN! dan AnggOta POLRI Golongan

Panjkat Perwita Pertama, dan PensiuflaflflYa

5%

Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI

Golongan Pangkat Perwira Menengah dan Perwira Tinggi, clan

PensiuflaflflYa

15%

(Peraturan pemerintah No. 80 Tahun 2010 PPh atas Honorarium) 2. Pemotong PPh Pasal 21 atas Gaji Pegawai Negeri Sipil (PNS)

Bendaharawan wajib emotOflg PPh Pasal 21 atas pembaYarafl

penghaSilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang

diterima atau diperolth Wajib Pajak orang pribadi dalam negeri sehubungan

dengan pekerjaafl atau jabatafl, jasa, dan kegiatafl. BerdaSarkan PP No. 80 tahun

2010 bahwa Pajak PenghaSilafl Pasal 21 yang terutang atas penghasilan tetap dan

teratur yang diterima oleh Pejabat Negara, PNS, Anggota TN1, dan AnggOta

POLRI, Pensiunan setiap bulan yang menjadi beban APBN atau APBD

ditanggung oleh pemerintah atas beban APBN atau APBD.

Apabila sumber dananya berasal dan selain APBN/APBD, maka

perlakuannya adalah ketentuan pemungutanpemotongan yang berlaku umum.

Penghasilan berupa honorarium, uang sidang, uang hadir, uang lembur, imbalan

dan APBN/APBD, maka tata caranya adalah sebagaimana juga diatur dalam PP

No.80 tahun 2010. Apabila penerima penghasilan tersebut Non Pejabat

NegaraJPNS/ABRI, maka tata cara pemotongan/pemungutan adalah tata cara

yang berlaku umum Perdirjen Pajak No. 31/PJ/2009 sebagaimana diubah datam

Perdirjen Pajak No. 5/PJ/2009.

3. Bukti Pemotongan

Atas pemotongan PPh Pasal 21 Bendaharawan wajib membuat:

a. Formulir 1721-A2 atas pemotongan PPh Pasal 21 selama satu tahun,

paling lambat 2 bulan setelah berakhirnya tahun pajak, untuk

PNS/TNI/POLRI, dan Pejabat Negara.

b. Bukti Pemotongan PPh Pasal 21 (form F.1.1.33.0l), setiap terjadi

pemotongan PPh ala upah/honor/komisi/imbalan lainnya termasuk kepada

tenaga ahli, untuk pegawai tidak tetap.

c. l3ukti Pemotongan PPh Pasal 21 Final (form F.l.1.33.02), setiap terjadi

pemotongan PPh untuk penghasilan berupa honor/imbalan yang berasal

dan APBN/APBD yang dibayarkan kepada PNS/TNI/POLRI/Pejabat

Negara dan uang pesangon dan tebusan pensiun yang dibayar sekaligus.

Bukti-bukti pemotongan tersebut dipergunakan oleh penerima penghasilan

sebagai kredit pajak dalam melaporkan penghasilan dan pajak terutang ke

D. Sistem Pemotongan PPh Pasal 21 atas Gaji Pegawai Negeri Sipil (PNS) di KPP Pratama Lubuk Pakam

Pengenaan PPh Pasal 21 adalah tindakan yang wajib dilakukan oleh

petugas pajak pada setiap WP yang penghasilannya telah memenuhi syarat untuk

dikenakan pajak. Dalam pengetahuan PPh kepada WP Orang Pribadi Dalarn

Negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP)

yang telah ditentukan dalarn Pasal 7 ayat (1) Undang-Undang No. 36 Tahun 2008

tentang PPh.

Adapun prosedur PPh terutang alas gaji pegawai yang dilakukan oleh

Bendaharawan Pemerintah di KPP Pratama Lubuk Pakam adalah:

1. Pengecekan pada Daftar Gaji Pegawai

Sebelum mendaftarkan pegawainya untuk menjadi seorang WP dan

memperoleh NPWP, KPP Pratama Lubuk Pakam terlebih dahulu melakukan

pengecekan guna mengklarifikasikan besar gaji atau penghasilan

pegawai.Pengecekan tersebut dilakukan dengan system komputerisasi yang secara

otomatis dapat diketahui besarnya jumlah penghasilan dan jumlah pajak yang

terutang atas penghasilan pegawal tersebut sehingga dapat diketahui pula jumlah

pegawal yang dapat dipotong PPh Pasal 21. Dalam hat mi, khusus pada

penghasilan PNS di KPP Pratama Lubuk Pakam yang dipotong PPh Pasal 21

adalah golongan 11- a ke atas.

2. Pemotongan Gaji Pegawai KPP Pratama Lubuk Pakam

Untuk mempermudab pegawai KPP Pratama Lubuk Pakam dalam hal

pembayaràn PPh terutang, maka Bendaharawan KPP Pratama Lubuk Pakam

NPWP.Pemotongan ml dilakukan setiap bulan sesuai dengan jumlah pajak yang

terutang pada masing-masing pegawai.Selain itu untuk meringankan hal tersebut,

sistem pemotongan mi sangat membantu dalam menghindari penunggakan hutang

pajak yang dapat menimbulkan denda administrasi apabila PPh terutang tidak

dibayarkan tetap pada waktunya.

A.Subjek dan Objek PPh Pasal 21 pada KPP Pratama Lubuk Pakam

1. Objek PPh Pasal 21 di KPP Pratama Lubuk Pakam adalah penghasilan

yang diterima balk secara teratur maupun tidak teratur,baik final mapun

tidak. Contohnya: gaji, tunjangan-tunjangan, honor, uang makan, uang

lembur, dan lain-lain.

2. Subjek PPh Pasal 21 atas gaji PNS di KPP Pratama Lubuk Pakam adalah

PNS di KPP Pratama Lubuk Pakam tersebut, dalam hat mi adalah Pegawai

Negeri Sipil golongan LI-a sampal dengan golongan IV-e.

B.Tata Cara Perhitungan PPh Pasal 21 atas Gaji PNS di KPP Prataina LubukPakam

KPP Pralama Lubuk Pakam diwajibkan memenuhi kewajiban

perpajakannya, dan dalam hal memenuhi kewajiban perpajakan tersebut KPP

Pratama Lubuk Pakam melaksanakan administraSi perpajakannya dengan

menunjuk Bendaharawan untuk menghitung, menyetor, dan melaporkan PPh yang

terutang sesual dengan Peraturan Menteri Keuangan No. 2521PMK. 03/2008

tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan

dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi Pasal 2 ayat (I b).

Dalam menghitung PPh Pasat 21 yang terutang atas gaji pegawai di KPP

deprogram sehingga mempermudah dalam proses perhitungan PPh Pasal 21 yang

terutang serta pemotoflganflYa. Bendaharawan KPP Pratama Lubuk Pakam juga

telah menerapkan peraturan perundangUfldaflgan yang berlaku pada tahun 2009

dalam perhitungan dan pemotongan PPh Pasal 21 tersebut.

Berdasarkan basil penelitian di KPP Pratama Lubuk Pakam, maka KPP

Pratama Lubuk Pakam telah melaksanakan kewajibannya dalam memotong PPh

Pasal 21 atas gaji PNS yang ada di KPP Pratama Lubuk Pakam. Dengan bertitik

tolak pada perumusan masalah sebelumnya bahwa penulis akan mencoba

membandingkan antara perhitungan PPh Pasal 21 terutang yang dilakukan oleh

KPP Pratama Lubuk Pakam.

Disini penulis akan memaparkan bagaimana perhiitungan PPh Pasat sesuai

dengan data tang telah diperoleh melalui satu sempel PNS golongan 111/a di KPP

Pratama Lubuk Pakam karena bisa saja terdapat kesalahan. Maka untuk

mengetahul letak kesalahan yang dilakukan oleh pihak KPP, penulis akan

membuktikan keakuratan data dengan cara menghitung kembali perhitungan yang

dilakukan oleh Bendaharawan dengan menggunakan program aplikasi PPh Pasal

21 di KPP Pratarna Lubuk Pakam berdasarkan ketentuan serta Undang-Undang

perpajakan yang berlaku pada tahun 2013 dengan perhitungan sebagai berikut:

1. Nona X adalah PNS golongan 111/a di KPP Pratama Lubuk Pakam berstatus

TK dan tdak mempunyai anak (TKIO) menerima gaji pokok Rp. 1.921

.000/bulan. Pada bulan maret Nona X mendapat kenaikan gaji menjadi Rp.

1.968.200/bum. Kemudian pada bulan mei 2013 Nona X mendapat kenaikan

gaji lagi menjadi Rp. 2.180.300. Nona X menerima gaji ke-13 pada bulan juni

tunjangan-tufljaflgafl seperti tunjangan twcturaIJ fungsional Rp. 325.000/ bulan,

tunjangan beras Rp. 670.560/ tahun, Tunjangan Khusus Pembinaan Keuangan

Negara (TKPKN) setahun Rp. 125.572.950. Setiap bulan Nona X juga

mernbayar iuran wajib pegawai sebesar 10% dan gaji pokok. Perhitungan

PPh Pasal 21 adalah sebagai berikut:

a. Perhitungan PPh Pasal 2! atas Gaji dan Tunjangan Keluarga 4

1. Gaji dan Tunjangan

Gaji Pokok+ Gaji ke-13 Rp.

28.226.500

Tunj.Strukturalffungsional Rp.4.225.000

Tunj.Beras Rp.670.560

Pembulatan Rp.760

Jumlah Penghasilan Bruto Setahun Rp.

33.122.820

Pengurang:

- Biaya Jabatan 5% x Rp. 33.122.820 Rp. 1.656.141

- luranWajib Pegawai 10% x Rp. 26.046.200 Rp. 2.400.000

Jumlah Penghasilan Neto Setahun Rp.

29.066.679

PTKP Rp.

24.300.000

PKP Rp.4.766.679

PKP Pembulatan Rp.4.766.000

5% x Rp. 4.766.000 Rp. 238.300 (ditanggung pemerintah)

b. Perhitungan PPh Pasal 21 atas Gaji Pokok dan Tunjangan-Tunjangan

termasuk TKPKN (dalam setahun)

1. Gaji dan Tunjangan

Gaji Pokok+Gaji ke-13 Rp.28.266.500

Tunj.Struktur/fungsional Rp.4.225.000

Tunjangan Beras Rp.670.560

TKPKN . Rp.

125.572.950

PembuIaan Rp.760

Jumlah Penghasilan Bruto Setahun Rp.

158.695.770

Pengurang:

Biayaiabatan 5% x Rp. 158.695.770 Rp.6.000.000

luran Wajib Pegawai 10% x Rp. 26.046.200 Rp. 2.400.000

Jumlah Penghasilan Neto Setahun Rp.

150.295.770

PTKP Rp.24.300.000

PKP Rp.

125.995.770

Pembulatan Rp.

125.995.000

PPh Pasal 21

- 15% x Rp. 84.455.000 = Rp.

12.668.250

PPh Pasal 21 Terutang atas Gaji + Tunjangan Rp.15.168.250

PPh Pasal 21 atas Gaji Rp.66 1.300

PPh Pasal 21 atas TKPKN Rp.14.506.950

Ditinjau dan dua basil perhitungan PPh Pasal 21 secara manual dan PPh

Pasal 21 secara komputerisaSi. Dan dua perhitungan tersebut terdapat perbedaan

dalam hal pembulatan penerapan tarif pejak sesuai dengan Undang-undang No.

36 Tahun 2008 Pasal 17 ayat (4) tentang Pajak Penghasilan yang menyebutkan

bahwa “Untuk keperluan penerapan tarif pajak sebagaimana dimaksud pada ayat

(1), jumlah Penghasilan Kena Pajak dibulatkan kebawah dalam ribuan rupiah

penuh”. Dan selanjutnya terdapat perbedaan dalam hat pembulatan yang dihitung

clengan menggtnakan menggunakan cara manual dan cara komputerisaSi.

Perbedaan mi disebabkan karena didalam sistern komputerisasi tidak ada sistem

pembulatan ketika melakukan perhitungan PPh Pasal 21.Hasil yang dikeluarkan

oleh komputerisasi merupakan hasil nil dan perhitungan pembulatan tarif. Pada

KPP Pratama Lubuk Pakam juga terdapat penghasilan lain berupa gaji 13 dan

Tunjangan Khusus Pembinaan Keuangan Negara (TKPKN).

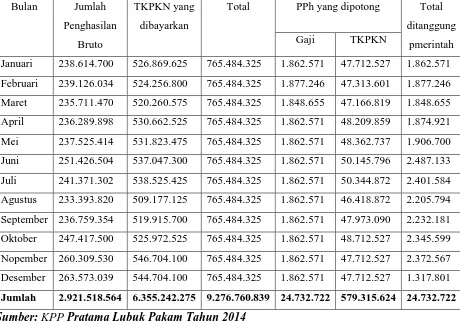

E.Jumlah PPh Pasal 21 yang dipotong atas Gaji PNS pada KPP Pratama Lubuk Pakam Tahun 2014

Rincian PPh Pasal 21 yang dipotong atas penghasilan PNS pada tahun 2014 di

Tabel 4.2

Rincian PHI Pasal 21 Tahun 2014 di KPP Pratama Lubuk Pakam

Bulan Jumlah

Penghasilan

Bruto

TKPKN yang

dibayarkan

Total PPh yang dipotong Total

ditanggung

pmerintah

Gaji TKPKN

Januari 238.614.700 526.869.625 765.484.325 1.862.571 47.712.527 1.862.571

Februari 239.126.034 524.256.800 765.484.325 1.877.246 47.313.601 1.877.246

Maret 235.711.470 520.260.575 765.484.325 1.848.655 47.166.819 1.848.655

April 236.289.898 530.662.525 765.484.325 1.862.571 48.209.859 1.874.921

Mei 237.525.414 531.823.475 765.484.325 1.862.571 48.362.737 1.906.700

Juni 251.426.504 537.047.300 765.484.325 1.862.571 50.145.796 2.487.133

Juli 241.371.302 538.525.425 765.484.325 1.862.571 50.344.872 2.401.584

Agustus 233.393.820 509.177.125 765.484.325 1.862.571 46.418.872 2.205.794

September 236.759.354 519.915.700 765.484.325 1.862.571 47.973.090 2.232.181

Oktober 247.417.500 525.972.525 765.484.325 1.862.571 48.712.527 2.345.599

Nopember 260.309.530 546.704.100 765.484.325 1.862.571 47.712.527 2.372.567

Desember 263.573.039 544.704.100 765.484.325 1.862.571 47.712.527 1.317.801

Jumlah 2.921.518.564 6.355.242.275 9.276.760.839 24.732.722 579.315.624 24.732.722 Sumber: KPP Pratama Lubuk Pakam Tahun 2014

Ratio PPh Pasal 21 yang dipotong atas penghasilan:

Berdasarkan basil riset yang dilakukan pada KPP Pratama Lubuk Pakam

terdapat perhitungafl dan pemotongan PPh Pasal 21 atas gaji Pegawai Negeri Sipil

(PNS) pada tahun 2014 seperti yang tercantum pada table diatas, maka dapat

diketahul bahwa dan total penghasilafl bruto sebesar Rp. 9.276.760.839 yang

dibebankan kepada keuangan Negara dalam tahun 2013, sebesar 6,24% dan

penghasilan tersebut dikembalikan kepada Negara dalam bentuk PPh Pasal 21.

PPh Pasal 21 yang dipotong oleh bendaharawanKPP Pratama Lubuk Pakam

F. Dampak atas Prosedur yang Digunakan

Meskipun dan pihak KPP Pratama Lubuk Pakam menganggap prosedur

pengenaafl PPh Pasal 21 yang terutang atas gaji pegawainya sudab cukup efisien

tetapi tetap saja mempunyal kekurangan dan kelebihan, dan mi mengakibatkafl

adanya dampak positif dan negative atas prosedur yang digunakan,antara lain:

1. DampakPositif:

a. Pegawai yang dipotong PPh Pasal 21 tidak mengalami

penunggakan atas PITh Pasal 21 terutang, karena adanya rutinitas

pemotongan gaji setiap bulan.

b. Pegawai tidak direpotkan dengan segala urusan yang menyangkUt

kewajiban perpajakan, karena semuanya telah ditangani oleh pihak

KPP Pratama Lubuk Pakam.

c. Semakin kecilnya kemungkinan bagi para WP dalam ha! pegawai

KPP Pratama Lubuk Pakam untuk melakukan penhinclaran din dan

kewajiban perpajakannya.

2. Dampak Negatif:

a. Pegawai menjadi semakin acuh terhadap hal-hal yang menyangkut urusan

perpajakan khususnya PPh Pasal 21 karena adanya pemotongan

lagsungoleh bendaharawan.

b. Walaupun KPP Pratama Lubuk Pakam telah menggunakan sistem

komputerisasi dalam hal perhitungan PPh Pasal 21-nya tetap masih saja

terdapat perbedaan perhitungan yang dikarenakan sistem komputerisasi

yang digunakan dalam perhitungan tersebut tidak adanya sistei pembulatan

I. Kendala-kendala dalani Pemotongan PPh Pasal 21

Kendala-kendala dalam pemotongan PPh Pasal 21 yang dilakukan oleh

l3endaharawan KPP Pratama Lubuk Pakam adalah:

1. Perubahan PTKP Pegawai Negeri Sipil (PNS) tahun berjalan.

Perubahan PTKP tersebut sangat herpengaruh dengan perhitungan

PPh Pasal 21 yang juga secara otomatis berhubungan dengan

pemotongan yang dilakukan oleh Bendaharawan. Perubahan PTKP

tersebut harus disertal dengan surat pernyataan yang berisi

bertambahnya tanggungan dan dalam hal mi hams disertai dengan

lampiran berupa Akte Kelahiran.

2. Waktu yang diberikan kepada Bendaharawan untuk melakukan

pemotongan PPh Pasal 21 kurang lama karena bulan Februari semua

pemotong yang dilakukan oleh Bendaharawan tersebut harus sudah

dilaporkan. Sementara pada instansi lain, pelaporan tersebut dilakukan

52 A. KESIMPULAN

Dan hasil riset yang telah dilakukan oleh penulis, maka ada beberapa

kesimpulan yang dapat diambil. Diantaranya adalah:

Berdasarkan hasil riset yang dilakukan oleh penulis, diketahui bahwa:

a. Dlharapkan kepada Instansi khususnya Bendahrawan yang

profesional untuk memotong dan melaporkan potongan pajak yang

akurat dan trasparan terhadap potongan pajak PPh Pasal 21 atas

gaji Pegawai Negeri Sipil dan mencantumkannya dalam bukti

potong, sehingga dapat dilaporkan pada pelaporan SPT Tahunan

sebagai lampiran pendukung.

b. Bendaharawan KPP Pratama Lubuk Pakam telah melakukan

kewajibannya dalam hal pemotongan PPh Pasal 21. Pehitungan

PPh Pasal 21 tersebut juga telah menggunakan peraturan

Perundangu ndangan perpajakan yang berlaku yaitu

Undang-Undang No. 36 Tahun 2008 tentang PPh.

c. Melalui basil riset yang dilakukan, terdapat perbedaan dalam hal

jurnlah pembulatan yang dihitung dengan menggunakan cara

manual dan komputerisaSi. Perbedaan ml disebabkan karena di

dalam sistem komputerisasi tidak ada sistem pembulatan ketika

melakukan perhitunganPPh Pasal 21. Hash yang dikeluarkan oleh

komputerisasi merupakanhash riB dan perhitungan pembulatan

d. Tata cara perhitungan PPh Pasal 21 di KPP Pratama Lubuk Pakam

adalah dengan cara menghitung seluruh penghasilan pegawai

termasuk gaji pokok, tunjangan suami/istri, tunjangan anak,

tunjangan umum, tunjangan jabatan, tunjangan beras, tunjangan

khusus pajak, tunjangan Iainnya. Kemudian jumlah seluruh

penghasilan dijumlahkan lalu dikurangi dengan penguran