UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III AKUNTANSI MEDAN

SISTEM INFORMASI AKUNTANSI PEMBELIAN PERLENGKAPAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh

SANTI RAMADANI 082102082 AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Diploma III

Universitas Sumatera Utara Medan

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : SANTI RAMADANI

NIM : 082102082

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM INFORMASI AKUNTANSI

PEMBELIAN PERLENGKAPAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal : ...2011 Ketua Program Studi D III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 19511114 198203 1 002

Tanggal : ...2011 DEKAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SANTI RAMADANI

NIM : 082102082

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM INFORMASI AKUNTANSI PEMBELIAN

PERLENGKAPAN PADA FAKULTAS

EKONOMI UNIVERSITAS SUMATERA

UTARA

Medan, ...2011 Menyetujui Pembimbing

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan tugas akhir ini. Tak lupa salawat beriring salam kepada junjungan kita Nabi Besar Muhammad SAW. Adapun judul skripsi minor ini adalah Sistem Informasi Akuntansi Pembelian Perlengkapan pada Fakultas Ekonomi Universitas Sumatera Utara dimana tujuan penulisan ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini, penulis telah berupaya semaksimal mungkin untuk mendapatkan hasil yang lebih baik dan dapat bermanfaat bagi penulis sendiri dan semua pihak yang memerlukannya. Namun sebagai manusia biasa, penulis pasti memiliki keterbatasan dan penulis menyadari masih banyak kekurangan dan jauh dari sempurna dalam penulisan tugas akhir ini. Oleh karena itu, penulis mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun.

Dalam penyelesaian skripsi minor ini penulis banyak mendapatkan bantuan, dorongan semangat, dukungan, pikiran, tenaga, materi dan juga doa dari berbagai pihak. Dengan penuh rasa hormat dan rendah hati, penulis mengucapkan terima kasih kepada :

2. Bapak Drs. Rustam, M.Si selaku Ketua Program Studi D III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Chairul Nazwar, M.Si selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan petunjuk, saran, dan bimbingan kepada penulis dalam menyelesaikan skripsi minor ini.

4. Penghargaan dan terima kasih yang teristimewa kepada kedua orang tua yang penulis cintai, Yaitu : Ayahanda Amdan dan Ibunda Enni Sudariani atas doa, kasih sayang, dukungan moril dan materil, serta kesabaran mereka dalam membimbing penulis yang tidak akan mungkin terbalas. Serta untuk adik tersayang Dwi Rizky Syahputra atas dukungan semangatnya untuk penulis. 5. Sahabat-sahabat terbaik yang selalu mendukung dan memberi semangat serta

doa. Kepada my best friend Kiki Nadariang Muspa dan Ika Enda Sukanti yang sama-sama berjuang dan teman-teman jurusan D III Akuntansi 08 grup B. Teman-teman seperjuangan grup magang Kel 11; Geby, Wahyu, Wanda, Reni, dan Lastri. Selalu semangat ya.

Akhirnya, semoga Allah SWT melimpahkan rahmat dan hidayah-Nya kepada kita semua. AMIN.

Wassalammualaikum Wr. Wb

Medan, Maret 2011 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR GAMBAR...v

DAFTAR LAMPIRAN...vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ..1

B. Perumusan Masalah .2 C. Tujuan dan Manfaat penelitian ... .3

1. Tujuan penelitian ..3

2. Manfaat penelitian ... .3

D. Metodologi Penelitian . 4 E. Jadwal Survei dan Sistematika Penulisan ...4

1. Jadwal survei/ observasi . ..4

2. Sistematika pembahasan ... ....5

BAB II PROFIL INSTANSI A. Sejarah Ringkas Fakultas Ekonomi USU...7

1. Visi Fakultas Ekonomi USU . ..10

2. Misi Fakultas Ekonomi USU .. 10

D. Job Description . ..16

E. Kinerja Usaha Terkini ... 21

F. Rencana Kegiatan ... 22

BAB III TOPIK PENELITIAN

A. Sistem Informasi Akuntansi Pembelian...24

1. Pengertian sistem pembelian 24

2. Elemen sistem pembelian . 25

3. Prosedur pembelian .. 32

B. Elemen Sistem Pengawasan Intern dalam

Sistem Pembelian ... 32

C. Sistem Informasi Akuntansi Pembelian

Perlengkapan Pada Fakultas Ekonomi USU .. 37

1. Sistem pembelian perlengkapan ... 37

2. Sistem pencatatan dan laporan keuangan .38

3. Penerapan pengawasan intern dalam

sistem pembelian perlengkapan ... 39

BAB IV PENUTUP

A. Kesimpulan .41

B. Saran ... 42

DAFTAR GAMBAR

NO JUDUL HAL

DAFTAR LAMPIRAN

NO JUDUL

Lampiran I Lampiran Penewaran Pekerjaan Pengadaan ATK untuk Fakultas Ekonomi USU

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin berkembangnya ilmu pengetahuan dan teknologi menyebabkan peranan bidang akuntansi tidak hanya dianggap sebagai suatu ilmu yang digunakan untuk membantu dalam hal keuangan saja. Akuntansi juga diperluas agar pemakaiannya dapat dipahami dan memiliki kemampuan manajemen untuk memperluas wawasan pekerjaan maupun untuk manajemen bidang pekerjaannya. Perkembangan ekonomi Indonesia yang semakin pesat akhir-akhir ini, menuntut manajer memiliki kemampuan dalam penyusunan informasi akuntansi dengan dasar pengambilan keputusan alokasi sumber ekonomi. Untuk dapat mencapai tujuan tersebut diperlukan penguasaan dan kemampuan perancangan sistem alokasi akuntansi yang baik dan terpadu.

Salah satu bagian dari sistem akuntansi yang memegang peranan penting dalam menunjang pelaksanaan aktivitas operasi perusahaan dalam menghadapi perkembangan ekonomi adalah sistem pembelian yang mengatur prosedur-prosedur pengadaan barang/jasa untuk memenuhi kebutuhan operasional perusahaan. Beranjak dari pertimbangan-pertimbangan diatas, penulis mencoba membahas mengenai system pembelian sebagai judul tugas akhir, yang data penulis diperoleh dari Fakultas Ekonomi Universitas Sumatera Utara.

tertarik untuk membahas dan menyusunnya dalam skripsi minor dengan judul Sistem Informasi Akuntansi Pembelian Perlengkapan Pada Fakultas Ekonomi Universitas Sumatera Utara

Adapun alasan yang mendorong penulis memilih judul ini adalah penulis ingin mengetahui dan membandingkan antara teori yang penulis dapatkan selama belajar di Fakultas Ekonomi dengan praktek yang sebenarnya. Dengan demikian akan menambah pengetahuan dan wawasan berfikir bagi penulis, yang nantinya akan bermanfaat bagi penulis setelah menyelesaikan pendidikan di Fakultas Ekonomi Program Diploma III Akuntansi Universitas Sumatera Utara.

B. Perumusan Masalah

Sistem pembelian di terapkan dalam Fakultas Ekonomi untuk proses pengadaan barang dan jasa. Dimulai dari adanya kebutuhan penggunaan barang dan jasa oleh suatu bagian dalam fakultas, sampai barang atau jasa tersebut diterima oleh bagian tersebut. Kemudian bagian yang memerlukan barang tersebut melaporkannya pada Baian Perlengkapan untuk menyediakan barangnya.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Penelitian memiliki fungsi yang berguna untuk penulis, adapun tujuan penelitian ini adalah :

b. Untuk memenuhi salah satu syarat guna menyelesaikan pendidikan dan program Diploma III Jurusan Akuntansi Universitas Sumatera Utara.

c. Untuk mengetahui bagaimana penerapan sistem pembelian yang ada pada Fakultas Ekonomi Universitas Sumatera Utara.

d. Untuk mengetahui cara-cara yang tepat dan mantap dalam menentukan sistem pembelian terhadap suatu produk.

2. Manfaat Penelitian

Selain tujuan penelitian, penulis juga memperoleh manfaat dalam penelitian ini diantaranya adalah :

a. Berguna bagi penulis yaitu sebagai bahan untuk menambah ilmu pengetahuan, wawasan dan memenuhi rasa ingin tahu penulis mengenai sistem pembelian suatu produk.

b. Berguna bagi yang diteliti, yaitu sebagai bahan pertimbangan bagi pimpinan yang menjadi objek penelitian dalam usahanya meningkatkan efektivitasnya dalam proses pembelian dan dalam menentukan perencanaan dan kebijakan yang berhubungan dengan penerapan sistem pembelian dimasa yang akan datang.

D. Metodologi Penelitian

Dalam menyelesaikan tugas akhir ini, penulis melakukan beberapa cara dalam hal memperoleh data yang secara garis besar dapat digolongkan atas dua bagian besar, yaitu:

1. Data primer

Data ini dikumpulkan secara langsung dari sumbernya dengan cara : a) Wawancara

Yaitu menanyakan langsung kepada pegawai bagian perlengkapan b) Observasi

Yaitu mengamati secara langsung kegiatan pembelian yang dilakukan oleh pegawai bagian perlengkapan.

2. Data sekunder

Data yang dikumpulkan melalui studi kepustakaan sebagai landasan teori untuk bahan perbandingan dengan kenyataan yang ada di lapangan.

E. Jadwal Survei dan Sistematika Penulisan 1. Jadwal survei / observasi

T. M. Hanafiah Kampus Universitas Sumatera Utara Medan untuk memperoleh data dan informasi yang berkenaan dengan sistem pembelian perlengkapan.

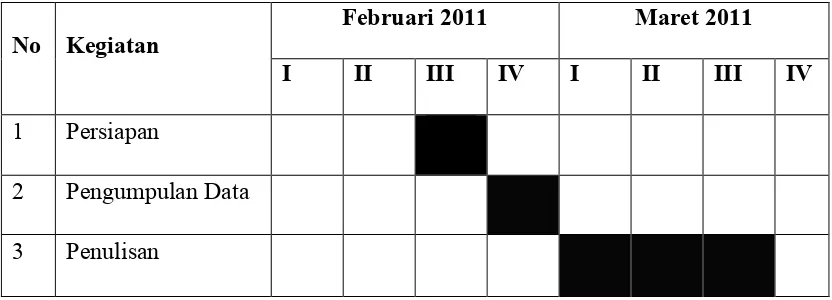

Tabel 1.1

Jadwal Survei / Observasi Tugas Akhir

No Kegiatan Februari 2011 Maret 2011

I II III IV I II III IV

1 Persiapan

2 Pengumpulan Data 3 Penulisan

2. Sistematika pembahasan

Sistematika pembahasan dari tugas akhir ini terdiri dari beberapa bab dan masing-masing bab terdiri dari beberapa sub bab sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis akan memaparkan alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, dan ditutup dengan jadwal survei dan sistematika pembahasan.

BAB II : PROFIL PERUSAHAAN / INSTANSI

BAB III : TOPIK PENELITIAN

Dalam bab ini diuraikan pembahasan mengenai data yang telah dikumpulkan dengan teori yang ada. Topik penelitian dilakukan dengan cara membandingkan teori-teori yang relevan dengan data terhadap praktek nyata yang berlaku di lapangan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang diperoleh dari bab topik penelitian setelah dibandingkan dengan hipotesis dan saran berupa tindakan-tindakan perbaikan yang mungkin dapat diterapkan pada fakultas agar permasalahan tidak sampai terjadi atau setidaknya dapat dikurangi.

BAB II

PROFIL INSTANSI

A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan Universitas Sumatera Utara dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian, dan Teknik. Sementara Fakultas Ekonomi Universitas Sumatera Utara pertama kali didirikan oleh Yayasan Universitas Sumatera Utara berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959.

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr.Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Universitas Sumatera Utara dan bergabung dengan Universitas Syahkuala, maka Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan RI No.64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 November diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi Universitas Sumatera Utara.

Pada tahun 1975 AAN ( Akademi Administrasi Niaga ) Medan dilebur ke Fakultas Ekonomi Universitas Sumatera Utara menjadi PAAP ( Pendididkan Ahli Administrasi Perusahaan ). PAAP kemudian menjadi program Diploma III.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.0535/0/1983,tanggal 08 Desember 1983,Keputusan Dirjen Pendidikan Tinggi No.131/DIKTI/Kep/1984,dan disusul Surat Keputusan No.23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987. Pada tanggal 14 September 1987 diadakan serah terima antara Direktur PAAP USU kepada Dekan Fakultas Ekonomi Universitas Sumatera Utara atas pengelolaan PAAP Universitas Sumatera Utara.

yang baik dan bermutu. Setelah keluar peraturan pemerintah No.56 tahun 2003 tanggal 11 Nopember 2003 tentang Penetapan Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi Departemen.

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan,yaitu Program Pendidikan Strata-1 dan Program Pendidikan Diploma III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu: 1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen 3. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari: 1. Jurusan Kesekretariatan

2. Jurusan Keuangan 3. Jurusan Akuntansi

Dalam penyusunan Laporan Kinerja Instansi Pemerintah Fakultas Ekonomi Universitas Sumatera Utara berpedoman kepada surat keputusan Lembaga Administrasi (LAN) No.239/IX/6/8/2003 tanggal 25 Maret 2003 tentang Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah dan Instuktur Menteri Pendidikan Nasional No.1/U/2002 perlu disempurnakan.

Undang-undang Sistem Pendidikan Nasional No.20 Tahun 2003 yaitu Pendidikan yang bermutu, Penguasaan Ilmu Pengetahuan dan Teknologi, serta Nilai Keimanan dan Ketaqwaan, Etika dan Kepribadian, meningkatkan kualitas jasmani menuju bangsa yang modern.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pegabdian kepada masyarakat dan responsive terhadap perkembangan / perubahan.

B. Jaringan Usaha atau Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu : Penyelenggaraan Pendidikan, Pengadaan Penelitian dan Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada gambar 2.1 berikut ini:

Gambar 2.1 : Bagan Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

1. Pimpinan Fakultas Ekonomi Universitas Sumatera Utara

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. Arifin Lubis, MM, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

2. Dewan Pertimbangan Fakultas Ekonomi Universitas Sumatera Utara Ketua : Drs. M. Lian Dalimunthe, M.Ec, Ac

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

Anggota : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Prof. Dr. Ritha F. Dalimunthe, SE, MSi

Prof. Dr. Azhar Maksum, M.Ec, Acc, Ak Prof. Dr. Robinson Tarigan, MRP

Prof. Dr. Ramli, MS

Drs. Jhon Tafbu Ritonga, MEc Drs. Arifin Hamzah, MM, Ak Ami Dilham, SE, Msi

Drs.Arifin Akhmad, MSi, Ak

Raja Bongsu Hutagalung, SE, Msi, Ak 3. Departemen Fakultas Ekonomi Universitas Sumatera Utara a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratama, SE, MEc

b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME

Sekretaris : Dra. Marhayanie, M.Si c. Akuntansi

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak Sekretaris : Drs. Hotmal Ja far, MM, Ak

4. Program Studi Strata-1 a. Ekonomi Pembangunan

Ketua : Irsyad Lubis, SE, M.SocSc, PhD

Sekretaris : Paidi Hidyat, SE, M.Si b. Manajemen

Ketua : Dra. Endang Sulistia Rini, M.Si

Sekretaris :

c. Akuntansi

Ketua : Drs. Firman Syarif, M.Si,Ak

Sekretaris : Dra. Mutia Ismail, M.Si 5. Program Studi Diploma III

a. Keuangan

Ketua : Raja Bongsu Hutagalung, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, MSi b. Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

c. Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, SE, MM

Sekretaris :

6. Bagian Tata Usaha

Kep. Bag. Tata Usaha : M. Simba Sembiring, SE, M.Si Kasub. Personalia : Kamariyah, SE

Kasub. Keuangan : Eka Yuliani, SE

Kasub. Umum & Perlengkapan : Ahmad Faizul, SE. M.Si Kasub. Pendidikan : Fepty Aniar, SE

Kasub. Kemahasiswaan : Zailiana, S.Sos

D. Job Discription

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT fakultas;

b. Menghimpun dan menelaah peraturan perundang undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan;

kepegawaian, dan perlengkapan;

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan;

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas; f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat;

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas; h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas; i. Melaksanakan administrasi perencanaan dan pelayanan informasi;

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas;

k. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Pendidikan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, pengabdian / pelayanan kepada masyarakat;

c. Melakukan administrasi akademik;

d. Melakukan penyusunan rencana kebutuhan sarana akademik;

g. Melakukan administrasi penelitian dan pengabdian / pelayanan pada masyarakat di lingkungan fakultas;

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan fakultas;

c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas;

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas;

e. Mengumpulkan dan mengolah data keuangan;

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan;

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, perkerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya;

h. Mengoperasikan sistem informasi keuangan;

i. Melakukan penyimpanan dokumen dan surat di bidang keuangan;

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

b. Menyusun konsep juklak / juknis di bidang kepegawaian; c. Melaksanakan proses pengadaan dan pengangkatan pegawai; d. Melaksanakan urusan mutasi pegawai;

e. Memverifikasi usulan angka kredit jabatan fungsional;

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan / pangkat, surat keputusan mengajar, pengangkatan Guru Besar Tetap / Tidak Tetap / Emiritus, ijin dan cuti;

g. Melaksanakan pemberian penghargaan pegawai; h. Memproses SK jabatan struktural dan fungsional; i. Memproses pelanggaran disiplin pegawai;

j. Memproses asuransi pegawai;

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

d. Melakukan urusan pemberian izin / rekomendasi kegiatan kemahasiswaan; e. Mempersiapkan usul pemilihan mahasiswa berprestasi;

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas; g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan

kemahasiswaan;

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan; i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni;

j. Melakukan penyajian informasi di bidang kemahasiswaan;

k. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni;

l. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian;

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

b. Mengumpulkan dan mengolah data perlengkapan;

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan; d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan

perlengkapan;

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan; f. Melakukan urusan pengelolaan barang perlengkapan;

Bagian.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar -seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut: 1. Meningkatkan kualitas proses belajar Mahasiswa, tugas mandiri dan

perkuliahan yang berkesinambungan sampai kepada peoses kelancaran pengawasan Ujian Tengah Semester (UTS) dan Ujian Akhir Semester (UAS). 2. Setiap Ketua / Sekretaris Departemen / Ketua Program studi / Sekretaris

Program Studi memonitoring, mengevaluasi staf pengajar, membuat data kompetensi dan struktur / peta perkurikulum Fakultas Ekonomi.

3. Staf pengajar Fakultas Ekonomi diwajibkan mengikuti pelatihan pekerti, applied, approach, workshop, seminar, pelatihan, buku/ teks ajar, website, Sistem Informasi Akademik, pelatihan penyusunan proposal penelitian mengawas Ujian Tengah Semester (UTS) dan Ujian akhir Semester (UAS). 4. Pimpinan memotivasi staf pengajar agar melanjutkan studi lanjut program S3

baik di dalam negeri maupun diluar negeri, mengikuti kursus singkat, kursus Bahasa Inggris.

5. Setiap penelitian yang dilaksanakan harus dirapatkan oleh masing masing departemen baru diseminarkan sesuai jadwal yang telah ditentukan serta membuat modul dan hasil riset yang diteliti sendiri.

proposal untuk tugas penulisan akhir sehingga mereka dapat mengetahui cara mencapaikan pendapat yang terarah dan baik dan harus mengikuti kegiaatn sepuluh kali pertemuan mengikuti seminar proposal.

7. Mahasiswa Program D- III diwajibkan mengikuti program magang pada semester V dan VI serta memproses tugas akhir dan tugas mandiri dengan bisnis plan untuk mengembangkan kewirausahaan untuk bekerja sama agar peserta magang dapat meningkatkan kompetensinya sehingga diharapkan agar lulusan dari Fakultas Ekonomi menghasilkan produk yang berkualitas, lulusan daapt mengisi dunia usaha yang berorientasi.

8. Peningkatan loyalitas Sumber Daya Manusia sebagai profesi pendidik kepada mahasiswa sehingga standard dapat diakui serta meningkatkan predikat BAN-PT Departemen/Program Studi yang lebih baik.

9. Memperbaiki ruang kuliah, ruang baca (laboratorium), ruang piket staf pengajar serta ruang proses belajar mengajar.

10. Mahasiswa pada Semester I yang Indeks Prestasinya diatas 3,00 diberi sertifikat serta para orangtua mahasiswa mahasiswa diundang pada malam keakraban bertemu dengan Pimpinan Fakultas.

BAB III

TOPIK PENELITIAN

A. Sistem Informasi Akuntansi Pembelian 1. Pengertian sistem pembelian

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai tujuan. Suatu sistem terdiri dari jaringan prosedur yang saling berhubungan dan bekerjasama untuk melaksanakan suatu kegiatan, baik itu kegiatan pokok perusahaan ataupun organisasi.

Menurut Nugroho Wijayanto (2001:02) Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap, yaitu : input, proses, dan output . Sedangkan Menurut James A. Hall (2001 : 05) Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose) .

Untuk mempertahankan kelancaran kegitan pokok perusahaan pada umumnya suatu perusahaan menerapkan suatu sistem pembelian yang merupakan salah satu kegiatan utama perusahaan. Permintaan untuk membeli barang atau perlengkapan dipicu oleh fungsi pengendalian persedian atau oleh pegawai yang memberitahukan kekurangan persediaan.

dengan tujuan yang ingin dicapai seperti kualitas, penyerahan, dan pelayanan yang diinginkan.

Maka sistem pembelian adalah jaringan prosedur yang saling berhubungan dan bekerja sama untuk mengadakan barang-barang dan jasa-jasa yang dibutuhkan dengan harga yang lebih menguntungkan agar operasional perusahaan dapat berjalan dengan lancer. Pembelian dapat berupa : barang-barang operasional, barang perlengkapan dan barang-barang cetakan.

Bagian pembelian harus teliti dalam mencari dan memilih rekanan yang tepat pada harga yang pantas dengan kualitas yang baik dan tersedia tepat pada waktunya.

Dari keterangan diatas kita dapat mengetahui bahwa pembelian merupakan salah satu fungsi yang penting dalam suatu perusahaan untuk menentukan berhasil tidaknya operasional perusahaan. Fungsi ini mempunyai tanggunng jawab untuk mendapatkan kuantitas dan kualitas barang yang tersedia pada waktu yang dibutuhkan dengan harga dan rekanan yang sesuai.

Untuk mencegah berbagai kemungkinan yang terjadi dalam pelaksanaan fungsi pembelian sangatlah perlu dilakukan pengawasan, karena pembelian menyangkut investasi dana dalam persediaan dan kelancaran arus barang ke perusahaan. Oleh karenanya perusahaan selalu menginginkan kegiatan dapat dilaksanakan seefisien mungkin dengan berusaha melakukan sistem pembelian yang baik dan terarah, agar tidak menimbulkan masalah yang besar.

Dalam kegiatan pembelian di perlukan dokumen-dokumen sebagai bukti dan pedoman dalam melakukan pencatatan transaksi. Dokumen yang diperlukan dalam transaksi adalah :

1) Surat Permintaan Pembelian

(a) Permintaan Pengadaan Barang dan Jasa (PPB/J)

PPB/J merupakan formulir yang diisi oleh pembeli untuk permintaan barang yang dibutuhkan dengan jenis, mutu, spesifikasi dan jumlah berdasarkan Stock Minimum. PPB/J ini dibuat rangkap 2 untuk setiap permintaan, distribusinya adalah :

- Lembar pertama untuk bagian pembelian - Lembar kedua untuk pembeli

(b) Surat Permintaan Barang (SPB)

SPB merupakan formulir yang diisi dan dibuat untuk meminta barang-barang yang dibutuhkan oleh setiap bagian yang bersangkutan dan harus disetujui oleh Kepala Bagian Tata Usaha. SPB ini dibuat rangkap tiga yang distribusinya :

- Lembar pertama untuk bagian pembelian - Lembar kedua untuk rekanan

- Lembar ketiga untuk bagian yang bersangkutan (c) Memo

2) Surat Permintaan Penawaran Harga (SPPH)

Surat penawaran harga ini digunakan untuk meminta penawaran harga barang yang dibutuhkan atau diminta dalam Estate Order kepada beberapa supplier local yang terdaftar. Dalam melaksanakan penawaran ada beberapa cara yang dilakukan yaitu dengan cara :

(a) Penawaran tertulis

Yaitu penawaran yang dibuat secara tertulis kepada supplier atas barang-barang yang di minta oleh pembeli melalui surat dengan penawaran barang-barang yang berjumlah diatas lima juta rupiah.

(b) Penawaran langsung

Yaitu penawaran yang dilakukan melalui telepon untuk barang-barang yang jumlah penawarannya dibawah lima juta rupiah yang penyalurannya melalui agen tertentu dengan harga berdasarkan Daftar Harga dari agen tersebut, dan harga inilah yang dipakai untuk pesanan dari setiap pembelian.

(c) Penawarn terdahulu

Yaitu bila keperluan barang-barang yang diminta dalam Estate Order mendesak dipakai harga terendah dari penawaran terdahulu yang harus disetujui Kepala Bagian Tata Usaha dan dalam penawaran tersebut ditanyakan langsung kepada rekanan apakah harga tersebut masih dipakai untuk pesanan yang akan dibuat.

3) Surat pesanan atau order pembelian

yang digunakan untuk memesan barang kepada rekanan yang telah dipilih berdasarkan perbandingan harga, mutu, dan spesifikasi. Dokumen ini terdiri dari sepuluh rangkap dengan fungsi sebagai berikut :

- Lembar yang asli merupakan surat order pembelian yang dikirim kepada rekanan sebagai order resmi yang dikeluarkan perusahaan

- Dua lembar untuk bagian keuangan, satu lembar sebagai lembaran untuk pembuatan giro pembayaran dan satu lembar untuk lampiran pencatatan pemakaian.

- Dua lembar untuk bagian pembelian, satu lembar untuk arsip bahwa barang yang telah dipesan telah diterima dan satu lembar untuk lampiran pencatatan ke komputer.

- Satu lembar untuk arsip yang dilampiri dengan surat pengantar barang dari rekanan.

- Tiga lembar untuk pembeli, satu lembar dikirim ke bagian pembelian untuk pencatatan sementara taksiran harga oleh pembukuan di pembeli, satu lembar untuk lampiran induk rekening untuk harga resmi.

4) Surat Perintah Kerja (SPK)

Surat ini dibuat bagian pembelian untuk membeli pembelian bersamaan dengan Surat order pembelian dan harus disetujui oleh Kasubag Keuangan yang terdiri dari 2 rangkap, yaitu :

Dokumen ini digunakan untuk lampiran barang-barang yang dikirim ke perusahaan yang terdiri dari 6 rangkap, yaitu:

- Lembar pertama atau asli untuk ke perusahaan yang meminta - Lembar kedua untuk pertinggal dalam gudang

- Lembar ketiga transportasi yang merupakan lampiran biaya angkut

- Lembar keempat untuk transport barang ke perusahaan dan dikembalikan ke gudang sebagai bukti bahwa barang telah diterima dengan baik

- Lembar kelima dan keenam ekstra copy. 6) Bon penerimaan barang dan pengeluaran barang

Bon penerimaan barang ini dibuat oleh penerimaan barang di gudang untuk menunjukkan bahwa barang yang diterima dari rekanan telah sesuai dengan mutu dan jumlah yang tercantum dalam order pembelian yang disaksikan dan diperiksa oleh bagian yang bersangkutan. Dokumen ini digunakan untuk pembelian barang-barang stock, terdiri dari 2 rangkap, yaitu ; - Lembar asli ke bagian pembelian untuk pembuatan slip penerimaan

received data ke computer

- Lembar kedua untuk arsip gudang

7) Slip-slip yang digunakan untuk pencatatan ke komputer (a) Slip stock received

(b) Slip stock issued

Slip ini digunakan untuk mencatat seluruh jumlah pengeluaran yang dikirimkan ke pembeli untuk barang-barang stock berdasarkan daftar permintaan barang. Hal-hal yang dicatat adalah jumlah daftar harga yang dikeluarkan.

(c) Slip supplier invoice

Slip ini digunakan untuk mencatat seluruh harga pembelian berdasarkan order pembelian dan faktur dari rekanan yang mencatatnya adalah bagian pembelian.

(d) Slip journal header details

Slip ini untuk pembebanan ke pembeli yang berdasarkan order pembelian dan supplier invoice dari bagian pembelian dan mencatat harga stock di gudang berdasarkan faktur pembebanan ke pembeli dari bagian gudang. 8) Nota pembayaran dan pemindahbukuan

Nota pembayaran digunakan untuk membayar hutang kepada rekanan dengan membuka giro nota pembayaran yang terdiri dari tiga rangkap, yaitu: - Lembar asli untuk rekanan

- Lembar kedua untuk arsip bagian pembelian - Lembar ketiga ekstra.

b. Catatan akuntansi dalam sistem pembelian

1) Slip stock diisi dan dimasukkan oleh bagian pembelian

2) Slip stock issued oleh bagian pembelian dan dimasukkan oleh bagian keuangan

3) Slip supplier invoice diisi dan dimasukkan oleh bagian pembelian 4) Slip journal header details diisi dan dimasukkan oleh bagian keuangan. c. Unit organisasi yang terkait

1) Unit bagian di perusahaan

Unit bagian ini berfungsi sebagai pemakai barang untuk aktifitas operasioanal. Dalam sistem pembelian, bagian ini berfungsi mengajukan permintaan barang ke bagian pembelian yang sebelumnya harus diketahui oleh kasubag dan disetujui Kepala Bagian Tata Usaha, sesuai dengan posisis persediaan yang ada di gudang.

2) Bagian pembelian

Bagian ini berfungsi untuk memperoleh informasi mengenai harga barang, dan menentukan rekanan yang dipilih dalam pengadaan barang berdasarkan daftar perbandingan baik mutu, jenis, harga, spesifikasi dan sebagainya. Juga berfungsi mengorder pembelian kepada rekanan yang dipilih dan mengadakan pencatatan harga pembelian ke buku besar.

3) Bagian keuangan

3. Prosedur pembelian

Prosedur pembelian yang digunakan berdasarkan waktu yang tersedia untuk menyediakan barang-barang operasioanal yang diperlukan, maka bagian pembelian dapat melaksanakan kebijakan pembelian, yaitu seperti berikut:

a. Bila barang yang diperlukan segera mungkin harus disediakan, maka bagian pembelian segera membuat order pembelian dan disampaikan kepada rekanan. b. Bila barang yang diperlukan tidak segera mungkin harus disediakan sehingga tersedia waktu yang cukup untuk melakukan pembelian yang dapat memberikan manfaat bagi perusahaan maka bagian pembelian meminta performa invoice dari beberapa rekanan untuk memperoleh harga yang lebih rendah kemudian order pembelian disampaikan kepada rekanan yang harga penawarannya lebih rendah dengan kualitas yang sesuai dengan kualitas yang diinginkan.

c. Bagian pembelian melakukan pembelian secara langsung dari produsen atau di beli di pasar dengan atau tanpa bantuan perantara (agen) dengan tujuan untuk memperoleh harga yang lebih murah.

B. Elemen Sistem Pengawasan Intern dalam Sistem Pembelian

Agar pelaksanaan pembelian dapat dilakukan seefektif dan seefisien mungkin, pengawasan atas pembelian yang dilakukan perusahaan dimulai dari dilaksanakannya permintaan atas barang dan jasa yang diperlukan, penerimaan, dan pemakaian maupun pembayarannya.

Sistem pengawasan intern meliputi : struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan kendala data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan pimpinan.

Sistem pengawasan intern bertujuan untuk : 1. Melindungi harta milik perusahaan

2. Memeriksa kebenaran dan ketelitian data akuntansi 3. Meningkatkan efisiensi dalam operasi

4. Meningkatkan ditaatinya kebijakan manajemen yang telah ditetapkan terlebih dahulu.

Prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi / perusahaan. Dalam melaksanakan transaksi pembelian, misalnya sistem wewenang diatur sebagai berikut :

1. Kepala fungsi akuntansi : berwenang memberikan otorisasi pada bukti kas keluar yang dipakai sebagai dasar pencatatan terjadinya transaksi pembelian. 2. Kepala fungsi pembelian : berwenang memberikan otorisasi pada surat order

pembelian yang diterbitkan oleh fungsi pembelian.

laporan penerimaan barang yang diterbitkan oleh fungsi pembelian.

Fungsi akuntansi melakukan pencatatan terjadinya kewajiban (utang) kepada pemasok atas dasar bukti kas keluar didukung oleh dokumen-dokumen : surat permintaan pembelian, surat order pembelian, laporan penerimaan pembelian, laporan penerimaan barang, dan faktur dari pemasok yang dihasilkan melalui sistem otorisasi tersebut.

Untuk merancang elemen pokok yang perlu diterapkan dalam sistem pembelian diperlukan sistem pengawasan intern yang baik, yaitu meliputi :

1. Struktur organisasi yang baik

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional terhadap unit-unit yang dibentuk untuk melaksanakan kegitan-kegiatan perusahan. Perusahaan harus memiliki struktur organisasi yang jelas dan tegas yang dapat membedakan tugas dan tanggung jawab masing-masing bagian. Jelas kepada siapa dia bertanggungjawab dan kepada siapa dia memerintah.

Maka di dalam sistem pembelian struktur organisasi dapat dijelaskan sebagai berikut:

a. Fungsi pembelian harus terpisah dari fungsi penerimaan barang b. Fungsi pembelian harus terpisah dari fungsi akuntansi

c. Fungsi pembelian harus terpisah dari fungsi penyimpanan barang

d. Transaksi pembelian harus dilaksanakan oleh lebih dari satu orang atau lebih dari satu unit bagian

2. Sistem otorisasi dan tanggung jawab yang jelas

tegas pula. Biasanya melalui pedoman organisasi atau pedoman perusahaan yang jelas. Setiap transaksi terjadi dengan otorisasi dari yang berwenang dan dicatat dalam akuntansi melalui prosedur pencatatan yang diatur.

3. Sistem informasi akuntansi yang baik

Perusahaan harus memiliki sistem informasi akuntansi yang baik yang berguna untuk mengolah data menjadi informasi akuntansi yang dapat dimengerti dan mendukung kebijaksanaan pimpinan. Sistem informasi akuntansi yang meliputi :

a. Bagan perkiraan

Yaitu daftar seluruh perkiraan yang ada dan yang mungkin akan ada dalam perusahaan. Ini merupakan kumpulan dari seluruh pos-pos tempat mencatat segala transaksi yang ada di perusahan.

b. Pedoman akuntansi

Yaitu pedoman yang disusun untuk mengolah setiap transaksi mulai dari pencatatan, pemindahbukuan, pengalokasian, penggolongan sampai pelaporannya.

c. Daftar tugas (job description)

Daftar ini sebenarnya merupakan unsur dari struktur organisasi dan sistem otorisasi dan pertanggungjawaban.

d. Perkiraan control

Yaitu perkiraan-perkiraan yang dibuat yang merupakan kumpulan dari beberapa perkiraan pembantu.

Biasanya untuk menjaga penyalahgunaan dokumen, formulir, voucher, dan lain sebaginya maka sengaja dokumen dinomori sewaktu melakukan pencetakan.

f. Metode-metode lain yang bertujuan untuk mengawasi data yang masuk dan data yang diproses.

4. Kebijakan personalia yang baik

Pegawai harus diseleksi secara benar sesuai dengan kebutuhan dan posisi yang diinginkan. Pegawai harus dilatih dan tingkatkan kemampuannya. Kemudian pegawai juga harus diawasi secara tepat jangan sampai dia merasa dibuntuti atau diawasi terus sehingga ia kaku dan sebaliknya, jangan pula tanpa pengawasan sama sekali.

Tingkat kecakapan pegawai sangat mempengaruhi sistem pengawasan intern karena pegawai harus melaksanakan semua metode dan prosedur yang telah ditetapkan untuk menunjang pengawasan yang baik. Pegawai yang jujur dan cakap dalam bidangnya akan dapat melaksanakan tanggung jawab / pekerjaannya dengan efisien dan efektif meskipun sedikit elemen sistem pengawasan yang mendukungnya.

5. Badan atau staf internal auditor

C. Sistem Informasi Akuntansi Pembelian Perlengkapan pada Fakultas Ekonomi Universitas Sumatera Utara

1. Sistem pembelian perlengkapan

Kegitan pembelian perlengkapan pada Fakultas Ekonomi Universitas Sumatera Utara disentralisisr oleh bagian tata usaha dengan memberi kuasa juga terhadap Sub Bagian perlengkapan untuk melaksankan pembelian. Hal ini dimaksudkan untuk menjamin tersedianya barang-barang yang dibutuhkan oleh fakultas.

Prosedur pembelian yang dilakukan oleh Bagian Perlengkapan Fakultas Ekonomi yaitu ada yang secara langsung ke produsen / pasar dan ada yang melalui rekanan. Jika barang perlengkapan yang dibutuhkan dalam skala kecil, biasanya bagian perlengkapan langsung membelinya ke pasar, tetapi jika barang perlengkapan yang dibutuhkan dalam skala besar, maka melalui rekanan atau order pembelian.

received, stock issued, supplier invoice, dan jurnal header detail serta nota pembayaran dan pemindahbukuan.

2. Sistem Pencatatan dan laporan keuangan

Catatan yang digunakan oleh fakultas dalam mencatat transaksi pembelian pada dasarnya adalah sama dengan teori yang ada dibuku. Sistem pencatatan untuk pelaporan keuangan yang diterapkan di Fakultas Ekonomi Universitas Sumatera Utara sampai saat ini menggunakan sistem tulis tangan, mesin hitung, dan komputer sebagai alat untuk mengolah dan menyimpan data. Sumber data pencatatan yang dipakai adalah bukti asli, buku besar, neraca dan daftar laba rugi.

Setiap transaksi yang telah disetujui dan disahkan oleh bagian yang berwenang dibuatkan bukti-bukti, seperti bukti permintaan barang, bukti pemesanan barang, bukti penerimaan barang, bukti pengeluaran kas, yang selanjutnya bukti-bukti ini akan diproses dengan komputer untuk pembuatan laporannya.

Selanjutnya dalam waktu yang tertentu biasanya bulanan, dokumen-dokumen tersebut dimasukkan ke dalam komputer untuk diproses sehingga dapat di update hal-hal yang berhubungan dengan pembelian perlengkapan.

a. Metode pencatatan

Pencatatan yang dilakukan selalu berdasarkan bukti-bukti, baik intern maupun ekstern, yang terdiri dari :

1) Buku harian kas

Untuk semua transaksi tersebut dibuatkan bukti dasar secara khusus, seperti : 1) Bukti pengeluaran kas / bank

2) Surat pesanan pembelian

3) Faktur untuk transaksi pembelian 4) Memo untuk transaksi tersebut diatas

Bukti-bukti ini kemudian dikumpulkan hingga waktu tertentu, untuk kemudian diolah oleh bagian keuangan, sehingga akan menghasilkan suatu informasi yang akurat, tepat, dan berguna.

b. Laporan

Laporan pembelian peralatan di Fakultas Ekonomi Universitas Sumatera Utara dibuat sebulan sekali, kemudian laporan untuk Biro Rektor biasanya 6 bulan sekali.

3. Penerapan pengawasan intern dalam sistem pembelian perlengkapan Bagi terlaksananya suatu sistem pembelian perlengkpan yang baik sesuai dengan ketentuan-ketentuan yang telah digariskan oleh manajemem fakultas, harus ada pengawasan intern yang mampu menguasai jalannya sistem agar tidak terjadi penyimpangan terhadap pelaksanaan sistem tersebut.

Berdasarkan informasi yang diperoleh dilapangan penulis melihat bahwa penerapan pengawasan intern dilakukan dengan baik. Hal ini dapat dilihat dari adanya internal control yang mengawasi seluruh aktivitas fakultas dan pelaksanaan dari elemen pengawasan intern telah dijalankan dengan baik.

yang ada, yang pada dasarnya terdiri dari fungsi permintaan yang berwenang memberikan keterangan permintaan akan suatu barang, fungsi pembelian yang berwenang memberikan otorisasi pada surat order pembelian atau surat pesanan, fungsi pencatatan transaksi yang berwenang memberikan otorisasi pada bukti kas keluar sebagai dasar terjadinya transaksi pembelian. Sehingga dalam hal ini tidak ada transaksi yang dilakukan perusahaan atau oleh salah satu organisasi dari awal sampai akhir dengan tujuan untuk mengurangi penyelewengan yang mungkin terjadi.

Dalam hal ini sistem otorisasi dan pencatatan, maka setiap transaksi yang telah terjadi harus diotorisasi oleh pihak yang berwenang dan tidak ada satu transaksi yang terjadi tidak terotorisasi yang berwenang. Dimana setiap transaksi yang terjadi dalam pencatatan akuntansi dilakukan melalui prosedur pencatatan tertentu.

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan uraian yang telah disajikan penulis pada bab-bab sebelumnya, penulis berkesimpulan bahwa Sistem Informasi Akuntansi Pembelian Perlengkapan pada Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan baik, hal ini dapat dilihat dari kesimpulan berikut :

1. Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara telah menguraikan tugas, wewenang dan tanggung jawab masing-masing bagian 2. Pada prinsipnya Fakultas Ekonomi menganut sistem sentralisasi tapi memberi

kekuasaan penuh kepada bagian perlengkapan untuk melakukan pembelian perlengkapan.

3. Seluruh prosedur-prosedur yang membentuk sistem pembelian telah terlaksana dengan sistematis dan teratur yang dimulai dari permintaan pembelian dari setiap bagian dan akhirnya dengan pembayaran dan pencatatan oleh bagian keuangan. Semua ini pelaksanaannya melalui otorisasi dari bagian yang berwenang dan pencatatannya melalui prosedur pencatatan yang baik dengan menggunakan komputer sehingga fakultas dapat meningkatkan efisiensi dan efektivitas kerja pegawai.

maka semakin mendukung terlaksananya pengawasan intern pada sistem pembelian dengan efektif dan efisien.

B. Saran

Dari kesimpulan diatas, penulis menyarankan hal-hal berikut ini :

1. Sebaiknya fakultas memberikan pelimpahan wewenang kepada kepala bagian untuk lebih meningkatkan kinerja pegawai agar lebih memberi dorongan kerja yang lebih baik dan kepercayaan diri karyawan.

2. Sebaiknya dalam penetapan-penetapan prosedur-prosedur pembelian yang harus dikerjakan lebih ditingkatkan lagi agar dengan mudah pengawasan dilakukan dan kemungkinan terjadinya penyelewengan dapat dihindari.

3. Perusahaan sebaiknya meningkatkan pengawasan intern, dengan lebih sering melakukan pengecekan terhadap tugas dan tanggung jawab yang telah diberikan kepada pegawai, dengan setiap kali pengecekan terhadap jalannya kegiatan dan pembukuan yang ada dan juga pengevaluasian kerja, agar penyelewengan maupun kemungkinan terjadinya kerancuan kerja dapat lebih cepat diatasi.

4. Fasilitas kerja pegawai semakin diperlengkap, sehingga para pegawai semangat dalam melaksanakan tugas dan tanggung jawabnya.

DAFTAR PUSTAKA

Hall, James A, 2001. Sistem Informasi Akuntansi, Edisi Empat, jilid 1, Penerbit Salemba Empat, Jakarta.

Romney, Marshal B & Paul John Steinbart, 2003. Sistem Informasi Akuntansi, Edisi 9, Buku 1, Penerbit Salemba Empat, Jakarta.

Mahmudi, Ali, 2005. ACCURATE Sistem Informasi Akuntansi, PT Gramedia Widiasarana Indonesia, Jakarta.

Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Penerbit Erlangga, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Penerbit BPFE UGM, Yogyakarta.

Mulyani, Sri, 2004. Buku Petujuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Penerbit BPFE- USU, Medan

Baridwan, Zaki, 1992.Intermediate Accounting,Edisi Ketujuh, Penerbit BPFE, Yogyakarta

Ikatan Akuntan Indonesia, 2002.Standar Akuntansi Keuangan,Salemba Empat, Jakarta

Smith, Jay M, Skousen, K.Fred, 1997.Akuntansi Internediat,Edisi Kesembilan, Penerbit Erlangga, Jakarta