ANALISIS FAKTOR YANG MEMPENGARUHI KEPUASAN

WAJIB PAJAK TERHADAP PELAYANAN

(STUDI KASUS PADA KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN MEULABOH ACEH BARAT)

SKRIPSI

I R A

040803024

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR YANG MEMPENGARUHI KEPUASAN

WAJIB PAJAK TERHADAP PELAYANAN

(STUDI KASUS PADA KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN MEULABOH ACEH BARAT)

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat untuk mencapai gelar sarjana sains

I R A

040803024

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : ANALISIS FAKTOR YANG MEMPENGARUHI KEPUASAN WAJIB PAJAK TERHADAP

PELAYANAN (STUDI KASUS PADA KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN MEULABOH ACEH BARAT)

Kategori : SKRIPSI

Nama : I R A

Nomor Induk Mahasiswa : 040803024

Program Studi : SARJANA (S1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM

(FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, Juni 2008

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Drs. H. Haluddin Panjaitan Drs. Agus Salim Harahap, M.Si

NIP. 130 701 888 NIP.130 936 279

Diketahui oleh :

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

ANALISIS FAKTOR YANG MEMPENGARUHI KEPUASAN

WAJIB PAJAK TERHADAP PELAYANAN

(STUDI KASUS PADA KANTOR PELAYANAN PAJAK BUMI DAN BANGUNAN MEULABOH ACEH BARAT)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juni 2008

PENGHARGAAN

Puji serta syukur penulis hadiratkan kepada Allah SWT yang mana dengan nikmat dan rahmat-Nya penulis masih diberikan kesehatan dan kekuatan sehingga penulis dapat menyelesaikan Skripsi ini.

Dalam menyelesaikan skripsi ini penulis mengucapkan banyak terima kasih atas bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis menyampaikan rasa terima kasih yang setulusnya kepada :

1. Bapak Dr. Eddy Marlianto, M.Sc, selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

2. Bapak Dr. Saib Suwilo, M.Sc, selaku Ketua Departemen Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

3. Bapak Drs. Agus Salim Harahap, M.Si, dan Drs. H. Haluddin Panjaitan, sebagai dosen pembimbing skripsi penulis yang telah memberi dukungan moral, motivasi dan ilmu pengetahuan bagi penulis dalam menyelesaikan penelitian ini.

4. Seluruh Staf Pengajar Departemen Matematika Fakultas Matemetika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

5. Papaku tersayang H. Arifin Harahap, S.pd dan mamaku tercinta Yusnaini Nasution, A.MaPd yang selalu setia mencurahkan kasih sayang, dukungan moril dan dukungan spiritual. Serta telah menjadi guru yang terbaik di sepanjang usia. 6. Suamiku tercinta Dedi Yunan Pane yang menjadi tempat berbagi keluh kesah

dan yang selalu memberikan motivasi selama ini dan juga calon anakku terkasih yang sangat mengerti akan kesibukan Bundanya.

7. Adikku Yeni yang selalu memberi dukungan dalam situasi apapun.

8. Adik-adik kost 103B Devi F, Lina, Vera, Ika dan Devi yang menjadi teman-teman terbaik dan yang tidak pernah lelah memberikan semangat.

Serta teman-teman Mahasiswa Departemen Matematika khususnya stambuk 2004, Sahabatku Hemmi Marito Harahap, teman-teman di bidang statistika. Dan semua pihak yang tidak mungkin disebut satu-persatu yang ikut membantu secara langsung maupun tidak langsung.

Penulis menyadari masih banyak kekurangan dalam penulisan ini, untuk itu penulis meminta saran dan kritik yang sifatnya membangun dari pembaca sekalian. Akhir kata penulis mangucapkan terima kasih atas perhatiannya, semoga tulisan ini berguna bagi yang membutuhkan.

Medan, Juni 2008 Penulis,

ABSTRAK

ABSTRACT

DAFTAR ISI

2.5 Standar Pelayanan Kantor Pelayanan Pajak Bumi dan Bangunan 15

BAB 4 KESIMPULAN DAN SARAN 44

4.1 Kesimpulan 44

4.2 Saran 45

DAFTAR PUSTAKA 46

LAMPIRAN A : HASIL OUTPUT SPSS FOR WINDOWS 14.0 48

LAMPIRAN B : KUISIONER PENELITIAN 55

DAFTAR TABEL

Halaman Tabel 2.1 Matrik Korelasi Untuk Jumlah Variabel n = 3 23 Tabel 2.2 Matrik Korelasi Untuk Jumlah Variabel n = 4 23 Tabel 3.1 Tabel Deskripsi Kepuasan Wajib Pajak Terhadap Pelayanan 32

Tabel 3.2 Tabel Hasil Uji Validitas 34

Tabel 3.3 Tabel Hasil Uji Reliabilitas 35

Tabel 3.4 Tabel Matrik Korelasi 37

Tabel 3.5 Tabel Uji KMO dan Uji Bartlett 38

Tabel 3.6 Anti-image Matrices 38

Tabel 3.7 Faktor-faktor Yang Mempengaruhi Kepuasan Wajib Pajak Terhadap

Pelayanan 39

Tabel 3.8 Tabel Hasil Rotasi Faktor Varimax 39 Tabel 3.9 Tabel Selisih (Residuals) antara Observed Correlation dengan

DAFTAR GAMBAR

Halaman

Gambar 2.1 Scree Plot 26

ABSTRAK

ABSTRACT

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan salah satu sumber keuangan terbesar di Indonesia. Salah satu jenis pajak yang bersinggungan langsung dengan masyarakat adalah Pajak Bumi dan Bangunan. Sejak tahun 2006, Direktorat Jendral Pajak melakukan perubahan besar dalam mekanisme pelayanan dan pembayaran pajak. Hal ini ditandai dengan diberlakukannya sistem Kantor Pelayanan Pajak Pratama, dimana dalam sistem ini konsep pelayanan berteknologi tinggi diutamakan.

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-Undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun 1994.

Pajak Bumi dan Bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak.

Wajib Pajak adalah Subjek Pajak yang dikenakan kewajiban membayar pajak. Subjek Pajak adalah orang pribadi atau badan yang secara nyata :

Dalam pelayanan tentu banyak ditemukan hambatan dalam pelaksanaannya, dan banyak sekali faktor yang menjadi penyebabnya. Hal ini tentu mempunyai hubungan dalam besar kecilnya penerimaan pajak. Hal ini juga akan membawa dampak bagi pembangunan di Indonesia karena dana pembangunan di negara kita bersumber dari pajak. Selain itu, pemenuhan target penerimaan pajak secara maksimal juga menjadi latar belakang penelitian ini, karena selama ini pemenuhan target pencapaian pajak belum maksimal secara keseluruhan.

Selain itu, Meulaboh merupakan salah satu kota yang menjadi perhatian pemerintah, karena sejak diterjang Tsunami pada 26 Desember 2004, Meulaboh merupakan kota yang mengalami kerusakan terparah dari beberapa lokasi bencana yang lainnya. Hal ini mendatangkan dampak perubahan yang sangat besar bagi penduduknya, baik itu dari segi ekonomi, budaya, pendidikan dan lain sebagainya. Oleh karena itu, peningkatan pelayanan terhadap masyarakat secara langsung tentu mendatangkan banyak manfaat bagi masyarakat itu sendiri maupun pemerintah.

Analisis faktor merupakan salah satu cara yang dapat digunakan dalam menentukan faktor-faktor apa saja yang mempengaruhi kepuasan wajib pajak dalam pelayanan terhadap penerimaan Pajak Bumi dan Bangunan.

Berdasarkan uraian di atas maka penulis merasa tertarik untuk mengetahui faktor-faktor apa saja yang mempengaruhi kepuasan wajib pajak dalam pelayanan terhadap penerimaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat.

1.2. Perumusan Masalah

1.3. Tinjauan Pustaka

Dalam pemecahan permasalahan, penulis melakukan tinjauan pustaka antara lain : 1. Analisis Faktor

Kerlinger (1993) menyebutkan bahwa analisis faktor merupakan ratu atau primadona metode analisis sehubungan dengan kekuatan, keluwesan dan kedekatannya dengan hakikat maksud dan tujuan penelitian. Lebih lanjut dikatakan bahwa analisis faktor berfungsi melayani tujuan efisiensi kegiatan ilmiah karena dapat mengurangi kelipatgandaan tes dan pengukuran hingga menjadi jauh lebih sederhana. Suatu faktor merupakan kontrak yang dianggap melandasi tes, skala, butir bahkan hampir semua jenis ukuran.

Analisis faktor adalah suatu metode untuk menganalisis sejumlah observasi dipandang dari segi interkorelasinya. Metode ini pada dasarnya digunakan untuk menetapkan apakah variasi-variasi yang tampak dalam observasi yang besar itu didasarkan pada sejumlah kategori dasar yang jumlahnya lebih sedikit dari yang diamati atau diobservasi (Fruchter, 1954).

Secara matematis, analisis faktor agak mirip dengan regresi linier berganda, yaitu bahwa setiap variabel dinyatakan sebagai suatu kombinasi linear dari faktor yang mendasari (underlying factors). Jumlah varian yang disumbangkan oleh suatu variabel dengan variabel lainnya yang tercakup dalam analisis disebut communality. Kovariansi antar variabel yang diuraikan, dinyatakan dalam suatu faktor bersama (common factors) yang sedikit jumlahnya ditambah dengan faktor yang unik untuk setiap variabel. Faktor-faktor ini tidak secara jelas terlihat (not overtly observed).

Jika variabel-variabel dibakukan (standardized), model faktor dapat ditulis sebagai berikut:

Dengan :

= variabel ke i yang dibakukan (rata-ratanya nol, standar deviasinya satu).

= common factor ke j.

= Koefisien regresi yang dibakukan untuk variabel ke i pada faktor unik ke i

(unique factor).

= Faktor unik variabel ke i.

m = Banyaknya common factor.

Faktor yang unik tidak berkorelasi dengan sesama faktor yang unik dan juga tidak berkorelasi dengan common factor. Common factor sendiri dapat dinyatakan sebagai kombinasi linear dari variabel-variabel yang terobservasi, yaitu:

Keterangan:

= Estimasi faktor ke i

= Bobot atau koefisien nilai faktor ke i

k = jumlah variabel

Variasi observasi yang muncul tentu saja disebabkan adanya konsep variansi. Inilah asumsi pertama dalam analisis faktor. Fruchter (1954) mengemukakan beberapa jenis varians yaitu: common varians, specific varians, dan error varians.

Common varians merupakan suatu varians yang reliabel berkorelasi dengan variabel

lain. Specific varians merupakan suatu varians yang dihasilkan dari kesalahan sampling, pengukuran dan kondisi tes yang berada di bawah standar, kondisi psikologis dan perubahan tertentu pada diri individu dan pengaruh lain yang menimbulkan unreliabilitas. Varians ini diasumsikan tidak berkorelasi dengan varians yang reliabel.

2. Konsep Pelayanan

Pemerintah sebagai lembaga birokrasi mempunyai fungsi untuk memberikan pelayanan kepada masyarakat. Sebaliknya, masyarakat sebagai pihak yang memberikan mandat kepada pemerintah mempunyai hak untuk memperoleh pelayanan. Oleh karena itu, tuntutan terhadap pelayanan umum melahirkan suatu studi, yaitu servis bagaimana cara memberikan pelayanan sebaik-baiknya dan meningkatkan kualitas pelayanan umum. Aparat sebagai pelayan hendaknya memahami variabel-variabel pelayanan seperti yang terdapat dalam agenda perilaku pelayanan prima sektor publik Sespanas LAN yang dikutip Lukman (1999). Variabel yang dimaksud adalah sebagai berikut:

a. Pemerintah yang bertugas melayani. b. Masyarakat yang dilayani pemerintah.

c. Kebijaksanaan yang dijadikan landasan pelayanan publik. d. Peralatan atau sasaran pelayanan yang canggih.

e. Resources yang tesedia untuk diracik dalam bentuk kegiatan pelayanan.

f. Kualitas pelayanan yang memuaskan masyarakat sesuai dengan standard dan asas-asas pelayanan masyarakat.

g. Manajemen dan kepemimpinan serta organisasi pelayanan masyarakat.

h. Perilaku yang terlibat dalam pelayanan dan masyarakat, apakah masing-masing menjelaskan fungsi.

Kedelapan variabel tersebut di atas mengisyaratkan bahwa betapa pentingnya kualitas pelayanan masyarakat dewasa ini sehingga tidak dapat diabaikan lagi, bahkan hendaknya disesuaikan dengan tuntutan globalisasi.

3. Konsep Pengukuran Kepuasan

Kepuasan pelanggan adalah mengukur sejauh mana harapan pelanggan terhadap produk atau jasa yang diberikan dan telah sesuai dengan aktual produk atau jasa yang ia rasakan. Kepuasan pelanggan merupakan evaluasi purna beli di mana alternatif yang dipilih sekurang-kurangnya memberikan hasil (outcome) sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan pelanggan timbul apabila hasil yang diperoleh tidak memenuhi harapan pelanggan. Kepuasan merupakan tingkat perasaan konsumen yang diperoleh setelah konsumen melakukan atau menikmati sesuatu. Dengan demikian dapat diartikan bahwa kepuasan konsumen merupakan perbedaan antara yang diharapkan konsumen (nilai harapan) dengan situasi yang diberikan perusahaan di dalam usaha memenuhi harapan konsumen.

Selanjutnya dapat digambarkan sebagai berikut: 1. nilai harapan = nilai persepsi, maka konsumen puas

2. nilai harapan < nilai persepsi, maka konsumen sangat puas 3. nilai harapan > nilai persepsi, maka konsumen tidak puas

Nilai harapan dibentuk melalui pengalaman masa lalu, komentar atau saran dari pengguna dan informasi dari pesaing. Adapun nilai persepsi adalah kemampuan perusahaan di dalam melayani memuaskan konsumen.

Menurut Kotler yang dikutip Tjiptono (1996) terdapat empat metode untuk mengukur kepuasan pelanggan, yaitu sebagai berikut:

1. Sistem keluhan dan saran, artinya setiap perusahaan yang beorientasi pada pelanggan perlu memberikan kesempatan seluas-luasnya bagi para pelanggannya untuk menyampaikan saran, pendapat, dan keluhan mereka. Media yang bisa digunakan meliputi kotak saran yang diletakkan di tempat-tempat strategis, menyediakan saluran telepon.

a. Directly reported satisfaction, yaitu pengukuran dilakukan secara

langsung melalui pertanyaan, seperti sangat tidak puas, tidak puas, netral, puas, dan sangat puas .

b. Derived dissatisfaction, yaitu pertanyaan yang menyangkut besarnya

harapan pelanggan terhadap atribut.

c. Problem analysis, artinya pelanggan yang dijadikan responden untuk

mengungkapkan dua hal pokok yaitu (i) masalah-masalah yang mereka hadapi berkaitan dengan penawaran dari perusahaan dan (ii) saran-saran untuk melakukan perbaikan.

d. Importance-performance analysis, artinya dalam teknik ini responden

dimintai untuk me-ranking berbagai elemen dari penawaran berdasarkan pentingnya elemen.

3. Ghost shopping, artinya metode ini dilaksanakan dengan cara mempekerjakan

beberapa orang (Ghost Shopper) untuk berperan atau bersikap sebagai pelanggan atau pembeli potensial produk perusahaan dan pesaing. Kemudian Ghost

Shopper menyampaikan temuan-temuan mengenai kekuatan dan kelemahan

produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut.

4. Lost customer analysis, artinya perusahaan menghubungi para pelanggannya

yang telah berhenti membeli atau yang telah beralih pemasok dan diharapkan diperoleh informasi penyebab terjadinya hal tersebut.

Salah satu cara untuk mengukur sikap pelanggan ialah dengan menggunakan kuisioner. Perusahaan harus mendesain kuisioner kepuasan pelanggan yang secara akurat dapat memperkirakan persepsi pelanggan tentang mutu barang atau jasa. Penggunaan kuisioner kepuasan pelanggan harus benar-benar dapat mengukur dengan tepat persepsi dan sikap pelanggan.

1.4. Tujuan Penelitian

Berdasarkan permasalahan, maka tujuan penelitian ini adalah untuk mengetahui apa saja faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor

1.5. Kontribusi Penelitian

Dengan mengadakan penelitian ini, penulis berharap dapat menambah referensi bagi pembaca dalam menentukan faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat, selain itu diharapkan penelitian ini dapat dijadikan sebagai parameter yang sederhana bagi Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat dalam peningkatan kinerja pelayanan terhadap wajib pajak.

1.6. Metodologi Penelitian

Populasi penelitian ini adalah semua wajib pajak yang berkunjung pada Kantor Pelayanan Pajak Bumi dan Bangunan. Pemilihan sampel dilakukan dengan metode

Incidental Sampling, yaitu responden yang kebetulan dijumpai atau dapat dijumpai,

namun responden tersebut dibatasi yaitu responden yang diambil adalah para wajib pajak yang telah menyelesaikan kegiatan pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat. Jumlah responden yang akan diambil adalah 50 orang. Untuk penentuan jumlah sampel pada analisis faktor harus memenuhi empat atau lima kali dari jumlah variabel yang akan dianalisis. Dalam penelitian ini terdapat sepuluh variabel yang akan dianalisis, sehingga jumlah responden sebanyak 50 orang dianggap sudah mencukupi.

Cara mengumpulkan data adalah dengan membuat kuisioner, yaitu dengan membuat daftar pertanyaan untuk diisi oleh responden, disini responden diminta memberikan pendapat atau jawaban pertanyaan-pertanyaan.

Selanjutnya dilakukan langkah-langkah sebagai berikut: 1. Uji Validitas (kesahihan)

2. Uji Reliabilitas (keandalan)

Menurut Azwar (2003), reliabilitas alat ukur menunjukkan sejauh mana hasil usaha pengukuran dapat dipercaya.

3. Analisis Faktor

Urutan analisis faktor di atas dilakukan dengan beberapa tahapan, yaitu:

a. Merumuskan masalah, dengan mengidentifikasi variabel-variabel yaitu:

X1 = Ruang pelayanan yang tersedia X2 = Area parkir yang tersedia

X3 = Peralatan dan perlengkapan pelayanan X4 = Sistem nomor antrian

X5 = Penampilan petugas dalam memberikan pelayanan

X6 = Petugas dalam memberikan pelayanan selalu melaksanakan secara

tuntas dan menyeluruh

X7 = Kemampuan petugas dalam memberikan penjelasan dan

berkomunikasi

X8 = Kejelasan sosialisasi peraturan pajak kepada wajib pajak X9 = Kemudahan prosedur pelayanan dokumen pajak

X10= Kecepatan prosedur pelayanan dokumen pajak

b. Membuat matrik korelasi c. Penentuan jumlah faktor d. Rotasi faktor

e. Intrepetasi faktor

BAB 2

LANDASAN TEORI

2.1 Variabel

Variabel di dalam penelitian merupakan suatu atribut dari sekelompok objek yang diteliti, mempunyai variasi antara satu dan lainnya dalam kelompok tersebut, misalnya: tinggi badan dan berat badan yang merupakan atribut dari seseorang yang dalam hal ini adalah objek penelitiannya (Riduwan, 2002).

Variabel mempunyai bermacam-macam bentuk menurut hubungan antara satu variabel dan variabel lainnya, yaitu:

a. Variabel independen, yaitu: variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen.

b. Variabel dependen, yaitu: variabel yang nilainya dipengaruhi oleh variabel independen.

c. Variabel moderator, yaitu: variabel yang memperkuat atau memperlemah hubungan antara variabel dependen dan independen.

d. Variabel intervening, yaitu: variabel moderator, tetapi nilainya tidak dapat diukur, seperti : kecewa, gembira, sakit hati.

e. Variabel kontrol, yaitu: variabel yang dikendalikan peneliti.

2.2 Data

Data adalah suatu bahan mentah yang jika diolah dengan baik melalui berbagai analisis dapat melahirkan berbagai informasi, dimana dengan informasi tersebut kita dapat mengambil keputusan.

2.2.1 Data Menurut Sifatnya

Menurut sifatnya data dibagi atas 2 bagian, yaitu: a. Data Kuantitatif

Data kuantitatif adalah serangkaian observasi atau pengukuran yang dapat dinyatakan dalam angka-angka. Contoh: Data hasil pengukuran kemampuan Matematika siswa yang berwujud skor hasil tes kemampuan. Data itu akan berupa angka seperti : 70, 35, 75, 80 dan sebagainya.

b. Data Kualitatif

Data kualitatif adalah serangkaian observasi dimana tiap observasi yang terdapat dalam sampel (atau populasi) tergolong dalam salah satu kelas-kelas yang saling lepas dan tidak dinyatakan dalam angka-angka. Contoh: Hasil penelitian tentang pendapat siswa terhadap cara mengajar guru Matematika di sekolah mereka.

2.2.2 Data Menurut Sumbernya

Menurut sumbernya data dibagi atas 2 bagian, yaitu: a. Data Intern

Data intern adalah data yang dibutuhkan seorang pemimpin perusahaan guna dipakai sebagai landasan pengambilan keputusan yang diperoleh dari catatan-catatan intern perusahaan itu sendiri.

Misalnya: - Catatan-catatan akuntansi - Catatan-catatan produksi

- Catatan-catatan inventaris, dan lain-lain

b. Data Ekstern

1. Data Primer

Data primer adalah data yang langsung dikumpulkan oleh orang yang berkepentingan atau yang memakai data tersebut. Data yang diperoleh, seperti hasil wawancara atau hasil penelitian kuisioner. Dalam metode pengumpulan data primer, peneliti atau observer melakukan sendiri observasi di lapangan maupun di laboratorium. Pelaksanaannya dapat berupa survei atau percobaan (eksperimen). 2. Data Sekunder

Data sekunder adalah data yang diterbitkan oleh organisasi yang bukan merupakan pengolahannya atau data yang tidak secara langsung dikumpulkan oleh orang yang berkepentingan dengan data tersebut. Data sekunder pada umumnya disajikan dalam bentuk tabel-tabel atau diagram-diagram.

Misalnya: - Data kinerja Perbankan Nasional yang dikeluarkan suatu badan riset - Data indeks prestasi mahasiswa dari suatu universitas.

2.3 Skala Pengukuran Data

Skala merupakan suatu prosedur pemberian angka atau simbol lain kepada sejumlah ciri dari suatu objek agar dapat menyatakan karakteristik angka pada ciri tersebut. Skala pengukuran oleh S.S Steven (1976) dibagi atas 4 bagian:

a. Skala nominal (klasifikasi)

Skala nominal adalah pengukuran berupa bilangan atau lambang-lambang lain untuk mengelompokkan objek atau benda-benda lain, dimana bilangan atau angka yang diberikan suatu kategori tidak menggambarkan kedudukan kategori tersebut terhadap kategori lainnya tetapi hanya sekedar kode maupun label.

Misalnya :

b. Skala ordinal

Skala ini mengurutkan data dari tingkat yang paling rendah ke tingkat yang paling tinggi atau sebaliknya, dengan interval yang tidak harus sama.

Misalnya:

Seorang anggota ABRI dapat dikelompokkan menurut pangkatnya: mayor, kapten, letnan. Dimana hubungan antar kelas-kelas terdapat urutan tertentu (mayor > kapten > letnan).

c. Skala interval

Skala interval adalah skala pengukuran yang mengelompokkan objek-objek ke dalam kelas-kelas yang mempunyai hubungan urutan dan perbedaan dalam jarak (interval) atau dengan yang lain.

Misalnya:

Nilai (prestasi) yang telah ditransfer dalam bnetuk huruf A, B, C, D dan E. Selanjutnya diberi bobot masing-masing 4, 3, 2, 1 dan 0 sehingga interval A dan C sama dengan antara C dan E atau interval A dan B sama dengan interval D dan E.

d. Skala rasio

Skala rasio adalah skala pengukuran yang mengelompokkan objek-objek ke dalam kelas-kelas yang mempunyai hubungan urutan berbeda dalam jarak antara objek yang satu dengan yang lain serta titik nolnya berarti (tidak sembarang).

Misalnya:

panjang, luas, isi, berat, tinggi dan sebagainya.

2.4 Skala Untuk Instrumen (Model Skala Sikap)

Bentuk-bentuk model skala sikap yang sering digunakan dalam penelitian ada 5 macam yaitu:

a. Skala Likert b. Skala Guttman

d. Skala Rating ( Rating Scale) e. Skala Thurstone

a. Skala Likert

Skala Likert digunakan untuk mengatur sikap, pendapatan, dan persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial. Dengan menggunakan skala likert, maka variabel yang akan diukur dijabarkan menjadi subvariabel. Kemudian subvariabel dijabarkan lagi menjadi indikator-indikator, indikator-indikator yang terukur ini dijadikan titik tolak untuk membuat item instrumen yang berupa pertanyaan-pertanyaan atau pernyataan yang perlu dijawab responden. Setiap jawaban diungkapkan dengan kata-kata.

Misalnya:

SS (Sangat Setuju) = 5 S ( Setuju) = 4

N (Netral) = 3

TS (Tidak Setuju) = 2 STS (Sangat Tidak Setuju) = 1

b. Skala Guttman

Skala Guttman mengukur suatu dimensi saja dari suatu variabel multidimensi. Skala Guttman adalah skala yang digunakan untuk jawaban yang bersifat jelas (tegas) dan konsisten.

Misalnya :

Yakin-tidak yakin, benar-salah, setuju-tidak setuju, dan sebagainya. c. Skala Diferensial Semantik

Skala Diferensial Semantik atau skala perbedaan semantik berisikan serangkaian bipolar (dua kutub). Responden diminta untuk menilai suatu objek atau konsep pada suatu skala yang mempunyai 2 ajektif yang bertentangan .

Misalnya:

d. Skala Rating ( Rating Scale)

Rating scale yaitu data mentah yang dapat berupa angka kemudian ditafsirkan dalam

pengertian kualitatif. Misalnya:

Ketat-longgar, lemah-kuat, positif-negatif. Responden tidak akan menjawab salah satu dari jawaban kuantitatif yang telah disediakan.

e. Skala Thurstone

Skala Thurstone meminta responden untuk memilih pertanyaan yang ia setujui dari beberapa pertanyaan yang menyajikan pandangan yang berbeda-beda. Pada umumnya setiap item mempunyai asosiasi nilai antara 1 sampai 10 tetapi nilai-nilainya tidak diketahui responden.

2.5 Standar Pelayanan Kantor Pelayanan Pajak Bumi dan Bangunan

Berdasarkan surat edaran nomor SE-45/PJ/2007 tentang Pelayanan Prima, maka dalam pelaksanaan pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan mempunyai standar antara lain:

a. Waktu pelayanan di TPT (Tempat pelayanan Terpadu)/PST (Pelayanan Satu Tempat) pukul 07.30 sampai dengan 17.00 waktu setempat. Pada jam istirahat, pelayanan tetap diberikan dengan cara mengatur secara bergiliran petugas yang beristirahat atau menambah jumlah petugas jika TPT/PST terlihat antrian panjang; b. Jadwal petugas di TPT/PST dan petugas dibagian konseling (Help Desk) diatur oleh

Kepala Kantor sesuai kondisi dan situasi setempat;

c. Memperhatikan beberapa hal mengenai Pelayanan Prima sebagai berikut:

i. Pegawai yang berhubungan langsung dengan Wajib Pajak harus menjaga sopan santun dan perilaku, ramah, tanggap, cermat, dan cepat, serta tidak mempersulit pelayanan, dengan cara:

1) Bersikap hormat dan rendah hati terhadap tamu; 2) Petugas selalu berpakaian rapi dan bersepatu;

4) Mengenakan kartu identitas pegawai di dada;

5) Menyapa tamu yang datang dengan menanyakan (misalnya “Selamat

pagi/siang/sore, apa yang dapat kami bantu Pak/Bu?”);

6) Dengarkanlah baik-baik apa yang diutarakan oleh Wajib Pajak. Oleh karena itu, jangan melakukan aktivitas lain misalnya menjawab panggilan telepon, makan dan minum atau mendengarkan musik (melalui

headphone/earphone);

7) Jika perlu, mintalah nomor telepon tamu untuk dapat dihubungi;

8) Hindarilah mengobrol atau bercanda berlebihan dengan sesama petugas, atau Wajib Pajak yang dilayani;

9) Tatalah waktu berkonsultasi dengan seefisien mungkin;

10) Sedapat mungkin, dalam menyerahkan dokumen/tanda terima kepada Wajib Pajak dengan menggunakan kedua tangan.

ii. Selain pegawai Direktorat Jenderal Pajak (DJP), tidak diperkenankan orang lain ditempatkan di TPT/PST. Pegawai yang ditempatkan di TPT/PST harus memiliki kriteria sebagaimana butir c.i tersebut di atas;

iii. Apabila ada panggilan penting dan terpaksa harus meninggalkan Wajib Pajak, petugas memohon maaf kepada Wajib Pajak dan agar digantikan oleh petugas lain;

iv. Siaga melayani pertanyaan Wajib Pajak. Apabila ada pertanyaan yang tidak dapat dijawab, petugas meminta waktu untuk menghubungi supervisor/atasannya atau pabila tingkat persoalan agak kompleks dapat dipersilakan ke ruangan konsultasi untuk ditangani oleh petugas yang kompeten (misalnya AR/Auditor/Kasi);

v. Dalam hal petugas adalah AR (Account Representative) yang pada saat bersamaan menerima tamu yang merupakan Wajib Pajak tanggung jawabnya, maka tamu lain ditangani oleh AR atau petugas lain;

vi. Petugas pada KPP yang melayani Wajib Pajak Orang Asing agar memiliki kemampuan bahasa Inggris;

1) Petugas agar memberikan informasi/penjelasan secara lengkap sehingga Wajib Pajak dapat mengerti dengan baik;

2) Untuk lebih meyakinkan Wajib Pajak, petugas dapat menggunakan brosur/leaflet/buku petunjuk teknis pelayanan;

3) Minimal satu software peraturan perpajakan (Tax Knowledge Base) telah diinstal di komputer TPT/PST;

4) Apabila petugas belum yakin terhadap permasalahan yang ditanganinya, jangan memaksakan diri. Segera informasikan ke petugas lain, supervisor atau atasan yang bersangkutan, dan memberitahukan permasalah yang disampaikan Wajib Pajak agar Wajib Pajak tidak ditanya berkali-kali; 5) Apabila petugas TPT/PST belum bisa memberikan jawaban yang

memadai dan Wajib Pajak harus menemui petugas lain dalam menuntaskan permasalahannya, petugas TPT/PST diharapkan untuk meminta maaf (misalnya dengan pernyataan “Mohon maaf, saya belum

dapat membantu Bapak/Ibu saat ini. Oleh karena itu permasalahan ini

akan saya teruskan kepada rekan kami/atasan saya yang lain untuk

membantu Bapak/Ibu”);

6) Jika dimungkinkan, jabatlah tangan Wajib Pajak dan mengucapkan terima kasih pada saat tamu akan meninggalkan tempat;

viii. Setiap tamu yang datang ke TPT/PST, harus ada petugas keamanan (tenaga satuan pengamanan) yang menyambut, menanyakan keperluan dan mempersilakan tamu dengan sopan untuk mengambil nomor antrian;

ix. Apabila antrian cukup panjang dan waktu menunggu lebih lama maka petugas harus memberikan penjelasan dengan baik, sopan dan tetap ramah, (misalnya dengan menggunakan kalimat seperti: ”Maaf Bapak/Ibu, mohon menunggu

sebentar karena kami akan menyelesaikan pekerjaan untuk sementara waktu”);

x. Akan lebih baik bila petugas dapat menjelaskan berapa lama Wajib Pajak harus menunggu, (misalnya dapat menggunakan kalimat seperti: ”Kami akan

menyelesaikan pekerjaan dalam waktu 5-10 menit, setelah itu Bapak/ibu akan

kami panggil kembali. Terima kasih”);

Wajib Pajak menjadi tidak sabar/marah, maka yang harus diperhatikan antara lain adalah:

1) Petugas meminta maaf atas situasi ini;

2) Memberikan informasi bahwa listrik padam atau sistem sedang rusak; 3) Memberikan informasi lamanya waktu yang dibutuhkan bila pekerjaan

dilakukan secara manual (biasanya lebih lama dari pekerjaan dengan sistem);

4) Menanyakan kesediaan Wajib Pajak untuk menunggu;

5) Menanyakan nomor telepon yang bisa dihubungi apabila Wajib Pajak memilih untuk meninggalkan KPP untuk sementara waktu;

6) Memberitahu Wajib Pajak saat suasana sudah kembali normal dan proses sudah selesai;

7) Jika memungkinkan, agar disediakan minuman ringan kepada Wajib Pajak yang sedang menunggu (misalnya dengan pengadaan dispenser dan lain-lain).

xii. Bila petugas terpaksa tidak dapat menerima laporan/surat yang disampaikan oleh Wajib Pajak misalnya karena kurang lengkap, maka petugas harus menjelaskannya secara jelas dan ramah sampai Wajib Pajak memahami dengan baik.

2.6 Uji Validitas

Suatu skala pengukuran disebut valid bila ia melakukan apa yang seharusnya dan mengukur apa yang seharusnya diukur (Situmorang, 2007). Secara konseptual, ada 3 macam validitas yaitu:

a. Validitas isi (Content Validity)

Validitas isi memastikan bahwa ukuran telah cukup memasukkan sejumlah item yang representatif dalam menyusun sebuah konsep. Validitas isi merupakan sebuah fungsi yang menunjukkan seberapa baik dimensi dan elemen sebuah konsep digambarkan.

Pada validitas eksternal instrumen diuji dengan cara membandingkan antara kriteria yang ada pada instrumen dengan fakta-fakta empiris yang terjadi dilapangan. Bila telah terdapat kesamaan antara kriteria dalam instrumen dengan fakta dilapangan, maka dapat dinyatakan instrumen tersebut mempunyai validitas eksternal yang tinggi. Instrumen penelitian yang mempunyai validitas eksternal yang tinggi mengakibatkan hasil penelitian mempunyai validitas eksternal yang tinggi pula. Penelitian mempunyai validitas eksternal bila hasil penelitian dapat digeneralisasikan atau diterapkan pada sampel lain dalam populasi yang diteliti. Untuk meningkatkan validitas eksternal penelitian, selain meningkatkan validitas eksternal instrumen, maka dapat dilakukan dengan memperbesar jumlah sampel. Validitas eksternal diperoleh dengan cara mengkorelasikan alat pengukur baru dengan tolok ukur eksternal, yang berupa alat ukur yang sudah valid.

c. Validitas konstruk (Construct Validity)

Validitas konstruk membuktikan seberapa bagus hasil yang diperoleh dari penggunaan ukuran sesuai dengan teori dimana pengujian dirancang. Hal ini dinilai dengan convergent validity (instrument yang memiliki korelasi tinggi) dan discriminant validity (variabel yang tidak berkorelasi).

2.7 Uji Reliabilitas

Reliabilitas menunjukan konsistensi dan stabilitas dari suatu skor (skala pengukuran) (Situmorang, 2007). Dalam Reliabilitas mencakup dua hal utama yaitu:

a. Stabilitas ukuran

Menunjukan sebuah ukuran untuk tetap stabil dan tidak rentan terhadap perubahan situasi apa pun. Terdapat dua jenis uji stabilitas, yaitu:

1. Test‐retest reliability

Yaitu koefisien reliabilitas yang diperoleh dari pengulangan pengukuran konsep yang sama dalam dua kali kesempatan.

2. Reliabilitas bentuk paralel (paralel‐form realibity)

b. Konsistensi Internal Ukuran

Merupakan indikasi homogenitas item‐item yang ada dalam ukuran yang

menyusun konstruk. Pada saat ini yang banyak digunakan adalah dengan menggunakan Cronbach`s Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach`s Alpha > 0,60 (Ghozali, 2005) atau nilai Cronbach`s

Alpha > 0,80 (Kuncoro, 2003). Konsistensi ukuran dapat diamati melalui

reliabilitas konsistensi antar item (konsistensi jawaban responden untuk semua item dalam ukuran) dan split‐half reliability yang menunjukkan korelasi antara

dua bagian instrumen.

2.8 Analisis Faktor

Analisis faktor adalah salah satu metode statistik multivariat yang mencoba menerangkan hubungan antar sejumlah variabel-variabel yang saling independen antara satu dengan yang lain sehingga bisa dibuat satu atau lebih kumpulan peubah yang lebih sedikit dari jumlah variabel awal. Analisis faktor juga digunakan untuk mengetahui faktor-faktor dominan dalam menjelaskan suatu masalah. Analisis faktor agak berbeda dengan analisis regresi, yaitu lebih memfokuskan analisisnya kepada teknik interdependensi (Supranto, 2004).

Analisis faktor digunakan untuk hal-hal penting berikut :

a. Untuk mengidentifikasi dimensi atau faktor yang dapat menjelaskan korelasi di antara sekelompok variabel.

b. Untuk mengidentifikasi sebuah variabel baru yang lebih sedikit dan tidak saling berkorelasi untuk menggantikan sekelompok variabel asli atau awal yang berkorelasi; untuk kemudian dianalisis lebih lanjut dengan analisis multivariat lainnya (seperti :analisis regresi dan analisis diskriminan).

2.8.1 Model Analisis Faktor

Secara matematis, analisis faktor agak mirip dengan analisis regresi, yaitu dalam hal bentuk fungsi linier. Jumlah varians yang dikontribusi dari sebuah variabel dengan seluruh variabel lainnya lebih dikelompokkan sebagai komunalitas (communality). Kovarians di antara variabel dijelaskan terbatas dalam sejumlah kecil faktor umum (common factor) ditambah sebuah faktor unik (unique factor) untuk setiap variabel. Faktor-faktor tersebut tidak secara eksplisit diamati. Jika variabel distandardisasi, model analisis faktor dapat diekspresikan sebagai :

Dengan :

= variabel ke i yang dibakukan (rata-ratanya nol, standar deviasinya satu).

= Koefisien regresi parsial yang dibakukan untuk variabel i pada common factor ke j.

= common factor ke j.

= Koefisien regresi yang dibakukan untuk variabel ke i pada faktor unik ke i

(unique factor).

= Faktor unik variabel ke i.

m = Banyaknya common factor.

Faktor yang unik tidak berkorelasi dengan sesama faktor yang unik dan juga tidak berkorelasi dengan common factor. Common factor sendiri dapat dinyatakan sebagai kombinasi linear dari variabel-variabel yang terobservasi, yaitu:

Keterangan:

= Estimasi faktor ke i

= Bobot atau koefisien nilai faktor ke i

k = jumlah variabel

terbesar dengan tetap mempertimbangkan bahwa faktor kedua ini tidak berkorelasi dengan faktor pertama. Prinsip yang sama dapat diaplikasi untuk memilih penambahan bobot untuk penambahan faktor. Dengan demikian, faktor dapat diestimasi, dengan skor faktornya yang tidak berkorelasi (tidak seperti nilai dari variabel aslinya). Lebih jauh lagi, faktor pertama diperhitungkan sebagai varians tertinggi dari data, faktor kedua sebagai varians tertinggi berikutnya, dan seterusnya.

2.8.2 Statistik Yang Berkaitan Dengan Analisis Faktor

Statistik penting yang berkaitan dengan analisis faktor adalah :

a. Bartlett’s test of sphericity, adalah uji statistik yang digunakan untuk menguji

hipotesis yang menyatakan bahwa variabel-variabel tersebut tidak berkorelasi dalam populasinya. Dengan kata lain, matrik korelasi populasi adalah sebuah matrik identitas (identity matrix), setiap variabel berkorelasi sempurna dengan variabel itu sendiri (r = 1), tetapi tidak berkorelasi dengan variabel lainnya (r = 0).

b. Correlation Matrix, adalah matrik segitiga (triangle matrix) yang lebih rendah yang

menunjukkan korelasi sederhana r, antara seluruh kemungkinan pasangan variabel yang dilibatkan dalam analisis. Seluruh elemen diagonal = 1, biasanya dibaikan. Dalam hal ini bentuk matrik korelasi misalnya untuk jumlah variabel n= 3

Tabel 2.1 Matrik Korelasi Untuk Jumlah Variabel n = 3

X1 X2 X3

X1

X2 r21

X3 r31 r32

Tabel 2.2 Matrik Korelasi Untuk Jumlah Variabel n = 4

X1 X2 X3 X4

X1

X2 r21

X3 r31 r32

X4 r41 r42 r43

c. Communality, adalah jumlah varians yang dikontribusi dari sebuah variabel dengan

seluruh variabel lainnya yang dipertimbangkan. Ini juga merupakan proporsi dari varians yang diterangkan oleh common factor.

d. Eigenvalue, merepresentasikan total varians yang dijelaskan oleh setiap faktor.

f. Factor Loading Plot, adalah sebuah plot dari variabel asli menggunakan factor loading sebagai koordinat.

g. Factor Matrix, mengandung factor loadings dari seluruh variabel dalam seluruh

faktor yang dikembangkan.

h. Factor Scores, adalah skor komposit yang diestimasi untuk setiap responden pada

faktor yang diderivasi.

i. Kaiser-Meyer-Olkin (KMO) Measure of Sampling Adequacy (MSA), adalah indeks

yang digunakan untuk menguji kesesuaian analisis faktor. Nilai yang tinggi (antara 0,50 sampai 1,00) mengindikasikan analisis faktor yang sesuai. Nilai di bawah 0,50 menunjukkan bahwa analisis faktor tidak sesuai untuk diaplikasikan.

j. Percentage of Variance, adalah persentase total varians yang menjadi atribut kepada

setiap faktor.

k. Residuals, adalah selisih antara korelasi observasi, seperti yang diberikan dalam

matrik korelasi input, dengan korelasi yang direproduksi, seperti yang diestimasi dari matrik faktor.

l. Scree Plot, adalah sebuah plot dari eigenvalue dan banyaknya faktor yang dapat

dikembangkan.

2.8.3 Pelaksanaan Analisis Faktor

a. Merumuskan masalah dan identifikasi variabel.

Merumuskan masalah akan melibatkan banyak kegiatan. Pertama, tujuan dari analisis faktor harus diidentifikasi. Variabel yang dilibatkan dalam analisis faktor harus dispesifikasi berdasar kepada penelitian terdahulu, teori dan keinginan peneliti. Ukuran variabel yang sesuai adalah interval atau rasio. Menentukan banyaknya sampel, sedikitnya empat kali atau lima kali dari banyaknya variabel. Proses analisis berbasis pada matrik korelasi antar variabel. Agar analisis faktor sesuai, variabel-variabel tersebut harus berkorelasi. Dalam praktek, persoalan yang sering timbul adalah jika korelasi antar variabel itu kecil, maka analisis faktor tidak sesuai untuk diaplikasi. Harapannya, selain antar variabel itu berkorelasi, juga berkorelasi tinggi dengan sebuah faktor yang sama atau faktor-faktor lain.

Yaitu untuk menguji H0 yang menyatakan bahwa variabel-variabel tersebut tidak

berkorelasi, atau dengan kata lain bahwa matrik korelasinya adalah matrik identitas.

Test of sphericity berbasis transformasi χ2 dari determinan matrik korelasi. Nilai statistik tinggi diharapkan untuk menolak H0, jika tidak maka kesesuaian

penggunaan analisis faktor itu patut dipertanyakan.

Untuk hasil uji Bartlett’s test of sphericity nilai signifikan harus < 0,05 untuk menunjukkan bahwa antar variabel terjadi korelasi. Sedangkan untuk Test of

sphericity berbasis transformasi χ2 , nilai determinan dari matrik korelasinya harus mendekati nol (0) untuk menunjukkan antar variabel mempunyai korelasi.

c. Statistik lain yang sangat berguna pemanfaatannya adalah KMO untuk mengukur tingkat kecukupan sampel. Indeks tersebut membandingkan ukuran antara korelasi sederhana dengan korelasi parsial. Nilai KMO yang rendah mengindikasi bahwa korelasi antar pasangan variabel tidak dapat dijelaskan oleh variabel lain dan analisis faktor bisa menjadi tidak tepat. Nilai KMO harus > 0,5 untuk menunjukkan bahwa analisis faktor sesuai untuk diaplikasikan.

d. Menentukan jumlah faktor.

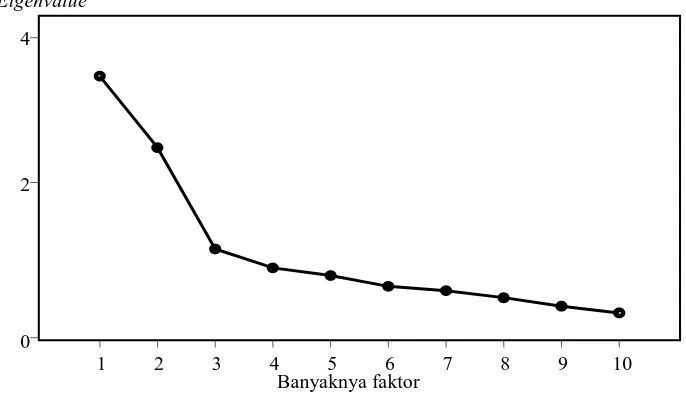

Adalah hal yang tidak mungkin menghitung faktor sebanyak jumlah variabel. Dalam rangka meringkas informasi yang dikandung dalam variabel asli, sejumlah faktor yang lebih sedikit akan diekstraksi. Beberapa jenis prosedur untuk menentukan banyaknya faktor yang harus diekstraksi antara lain: penentuan apriori, dan pendekatan berdasar eigenvalue, scree plot, percentage of variance accounted for,

split-and-half dan significance test.

1. Penentuan Apriori.

Kadang-kadang, karena adanya dasar teori, maka peneliti dapat menentukan banyaknya faktor yang akan diekstraksi. Hampir sebagian besar program komputer memberikan peluang untuk pendekatan ini.

2. Penentuan Berbasis Eigenvalue.

1,00, tidak lebih baik dari sebuah variabel tunggal, karena untuk keperluan standardisasi setiap variabel memiliki varians = 1,0.

3. Penentuan Berdasarkan Scree Plot.

Scree plot adalah plot nilai egienvalue terhadap banyaknya faktor dalam

ekstraksinya. Bentuk plot yang dihasilkan, digunakan untuk menentukan banyaknya faktor. Biasanya, plot akan berbeda antara slope tegak faktor, dengan eigenvalue yang besar dan makin mengecil pada sisa faktor yang tidak perlu diekstraksi. Pengecilan slope ini yang disebut sebagai scree.

Gambar 2.1 Scree Plot

4. Penentuan Berbasis Percentage of Variance.

Dalam pendekatan ini, banyaknya faktor yang diesktraksi ditentukan sampai persentase kumulatif varians mencapai tingkat yang memuaskan peneliti. Tingkat % kumulatif yang memuaskan tersebut tergantung kepada persoalannya. Bagaimanapun, sangat direkomendasikan bahwa faktor-faktor yang diekstraksi sampai mencapai % kumultaif varians paling sedikit = 60,00%.

5. Penentuan Berdasarkan Split and Half.

6. Penentuan Berbasis Significance Test.

Pendekatan ini adalah mempertahankan faktor yang memiliki separate

eigenvalue signfikan. Dengan sampel besar (> 200), banyak faktor yang

cenderung signifikan, walaupun dari pandangan praktis, banyak dari faktor tersebut yang memiliki proporsi varians yang kecil terhadap total varians.

e. Rotasi Faktor.

Sebuah output penting dari analisis faktor adalah factor matrix atau disebut juga sebagai factor pattern matrix. Factor matrix mengandung koefisien yang digunakan untuk mengekspresikan variabel terstandar dalam hubungannya dengan faktor. Koefisien-koefisien tersebut, atau factor loadings, merupakan korelasi antara faktor dengan variabelnya. Sebuah koefisien dengan nilai absolut yang besar mengindikasikan bahwa faktor dan variabel berkorelasi kuat. Koefisien tersebut bisa digunakan untuk menginterpretasi faktor. Untuk batasan factor loadings beberapa literatur menyarankan nilainya sebesar ≥ 0,3 , ≥ 0,4 atau ≥ 0,5.

Walaupun initial atau unrotated factor matrix mengindikasikan hubungan antara faktor dengan variabel individual tertentu, kadang-kadang dapat diperoleh di dalam faktor yang bisa diinterpretasi, karena faktor tersebut berkorelasi dengan banyak variabel. Pada banyak persoalan yang kompleks, maka sulit melakukan interpretasi. Untuk itu diperlukan suatu langkah merotasi factor matrix agar lebih mudah menginterepretasikan faktor.

Dalam merotasi faktor, diharapkan setiap faktor memiliki loading factor atau koefisien non zero, atau signifikan hanya untuk beberapa variabel. Atau, diharapkan setiap variabel memiliki factor loadings signifikan hanya dengan sedikit faktor, atau jika mungkin hanya dengan sebuah faktor. Rotasi tidak berpengaruh terhadap komunalitas dan persentase total varians yang dijelaskan. Namun demikan, rotasi berpengaruh terhadap persentase varians dari setiap faktor.

Beberapa metode rotasi yang bisa digunakan adalah : orthogonal rotation,

varimax rotation, dan oblique rotation.Orthogonal rotation adalah jika

dengan meminimumkan banyaknya variabel yang memiliki loadings tinggi pada sebuah faktor, sehingga lebih bisa menginterpretasi faktor. Rotasi ortogonal menghasilkan faktor-faktor yang tidak berkorelasi. Oblique rotation adalah jika sumbu-sumbu tidak dijaga pada sudut yang benar dan faktor-faktor berkorelasi. Kadang-kadang, mentoleransi korelasi antar faktor-faktor bisa menyederhanakan matrik pola faktor. Oblique rotation akan digunakan jika faktor-faktor pada populasi diperkirakan berkorelasi kuat.

f. Interpretasi Faktor.

Interpretasi difasilitasi melalui identifikasi variabel yang memiliki loadings besar pada faktor yang sama. Faktor tersebut kemudian dapat diinterpretasi dalam batas variabel yang memiliki loadings tinggi dalam faktor tersebut.

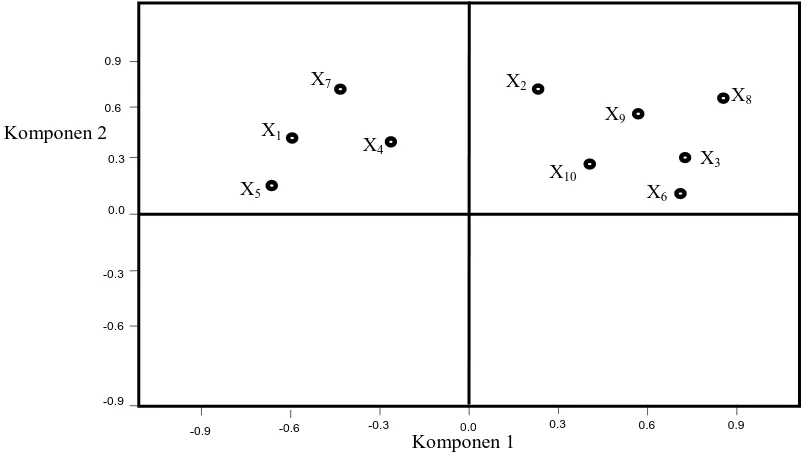

Cara lain yang bisa digunakan adalah melalui plot variabel dengan factor

loadings sebagai kordinat. Variabel yang berada pada akhir sebuah sumbu adalah

Gambar 2.2 Rotated Plot

g. Mengukur Ketepatan Model (Model Fit).

BAB 3

PEMBAHASAN

3.1 Gambaran Umum

Dalam Kamus Umum Bahasa Indonesia, pelayanan diartikan sebagai kegiatan untuk melayani atau kegiatan yang berkaitan dengan melayani. Dalam pelaksanaan kegiatan pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat didefenisikan beberapa variabel yang mempengaruhi kepuasan wajib pajak dalam pelayanan tersebut. Adapun deskripsi dari variabel-variabel tersebut antara lain:

a. X1 = Ruang pelayanan yang tersedia.

Ruang pelayanan mempunyai ruang tunggu bagi wajib pajak menunggu giliran untuk dilayani, mempunyai resepsionis atau satpam untuk menanyakan keperluan wajib pajak di pintu masuk, mempunyai LCD TV, alat pendingin ruangan (AC) serta air mineral bagi wajib pajak yang memerlukan serta mempunyai toilet.

b. X2 = Area parkir yang tersedia.

Area parkir mencukupi bagi kendaraan roda dua, kendaraan roda tiga dan kendaraan roda empat, mempunyai penjaga atau satpam untuk menjaga keamanan kendaraan yang diparkir.

c. X3 = Peralatan dan perlengkapan pelayanan.

Peralatan terdiri dari komputer lengkap dengan program pengolah data wajib pajak dan objek pajak yaitu Sistem Informasi Manajemen Objek Pajak (SISMIOP), komputer dengan jaringan Local Area Network (LAN), IntraNet, InterNet, printer dan scanner.

d. X4 = Sistem nomor antrian.

Nomor antrian diprogam pada komputer dan dijalankan seorang operator. Pada meja resepsionis atau satpam tersedia lembaran nomor antrian bagi wajib pajak yang memerlukan pelayanan.

e. X5 = Penampilan petugas dalam memberikan pelayanan.

Petugas pelayanan berpakaian rapi, memakai sepatu dan memakai tanda pengenal pegawai di dada.

f. X6 = Petugas dalam memberikan pelayanan selalu melaksanakan secara tuntas dan menyeluruh.

Petugas tidak menunda-nunda proses pelayanan dengan alasan yang tidak jelas dan berusaha menyelesaikan pelayanan secepat mungkin.

g. X7 = Kemampuan petugas dalam memberikan penjelasan dan berkomunikasi.

Petugas mampu menjelaskan perihal masalah yang dihadapi pada wajib pajak dan mampu memberikan solusi atau hal-hal apa saja yang penting dalam proses penyelesaian pelayanan.

h. X8 = Kejelasan sosialisasi peraturan pajak kepada wajib pajak.

Wajib pajak mengetahui apa saja peraturan pajak yang penting yang berkaitan dengan proses pelayanan yang didapatkan dari petugas pelayanan ataupun petugas penyuluh yang ditugaskan untuk mensosialisasikan peraturan pajak.

i. X9 = Kemudahan prosedur pelayanan dokumen pajak.

Dalam proses pelayanan dan penyelesaian dokumen pajak tidak berbelit-belit.

j. X10= Kecepatan prosedur pelayanan dokumen pajak.

Proses pelayanan dan penyelesaian dokumen pajak selesai dengan tepat waktu sesuai dengan standar pelayanan setiap dokumen yang telah ditetapkan.

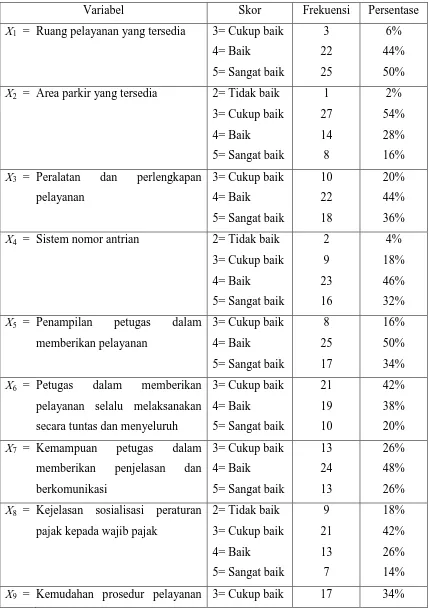

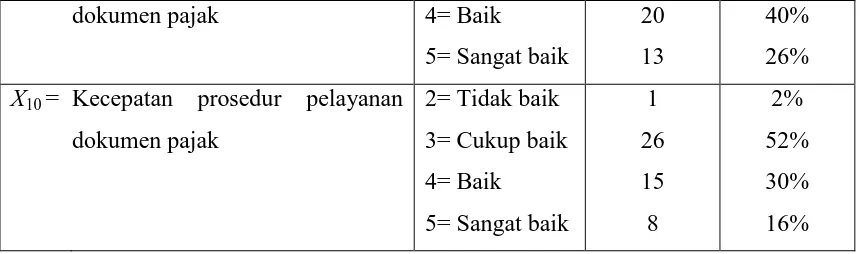

Tabel 3.1 Tabel Deskripsi Kepuasan Wajib Pajak Terhadap Pelayanan

Variabel Skor Frekuensi Persentase

dokumen pajak 4= Baik

Uji validitas yang dilakukan pada penelitian ini adalah uji validitas eksternal, yaitu dengan membandingkan nilai r hitung dengan nilai r tabel ( r product moment). Nilai r hitung didapatkan dengan mengolah data hasil pengisian kuisioner menggunakan program SPSS for Windows 14.0. Cara perhitungan validitas dengan SPSS for Windows 14.0 adalah sebagai berikut:

- Klik analyze, pilih scale dan reliability analysis

- Setelah muncul kotak dialog reliability analysis, pindahkan data (X1 sampai X10)

ke dalam item statistik

- Klik kotak dialog statistic pilih descriptive for (item, scale dan scale if item

deleted)

- Klik continue dan OK

- Pada output kolom Corrected Item-Total Correlation adalah hasil uji validitas.

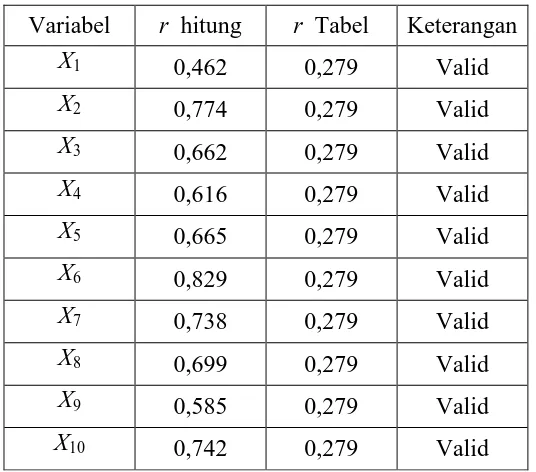

Untuk jumlah sampel sebesar 50 (n=50), maka nilai r tabel dengan taraf signifikan α

Tabel 3.2 Hasil Uji Validitas

Variabel r hitung r Tabel Keterangan

X1 0,462 0,279 Valid

X2 0,774 0,279 Valid

X3 0,662 0,279 Valid

X4 0,616 0,279 Valid

X5 0,665 0,279 Valid

X6 0,829 0,279 Valid

X7 0,738 0,279 Valid

X8 0,699 0,279 Valid

X9 0,585 0,279 Valid

X10 0,742 0,279 Valid

Dari semua variabel yang diuji terlihat bahwa semua variabel tersebut valid.

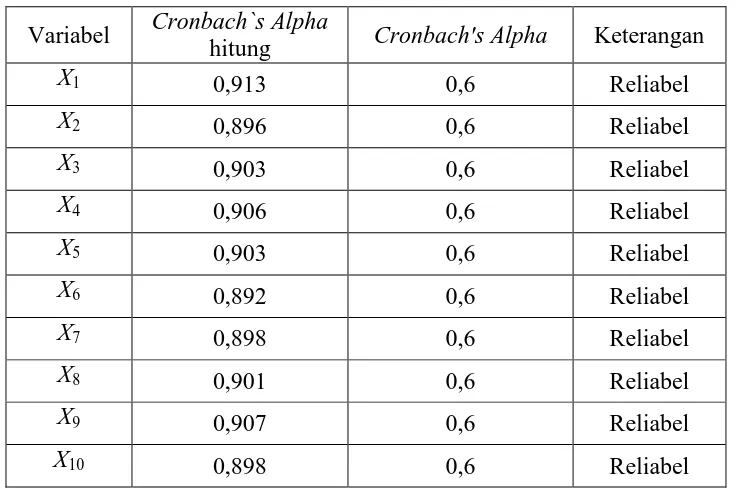

3.3. Uji Reliabilitas

Uji reliabilitas yang dilakukan pada penelitian ini adalah Internal Consistency

Reliability, yaitu dengan membandingkan nilai Cronbach`s Alpha hitung dengan nilai

Cronbach`s Alpha yang telah ditetapkan yaitu sebesar 0,6. Nilai Cronbach`s Alpha

hitung didapatkan dengan mengolah data hasil pengisian kuisioner menggunakan program SPSS for Windows 14.0. Cara perhitungan validitas dengan SPSS for Windows 14.0 adalah sebagai berikut:

- Klik analyze, pilih scale dan reliability analysis

- Setelah muncul kotak dialog reliability analysis, pindahkan data (X1 sampai X10)

ke dalam item statistik

- Klik kotak dialog statistic pilih descriptive for (item, scale dan scale if item

deleted)

- Klik continue dan OK

Suatu kuisioner dinyatakan reliabel jika Cronbach`s Alpha hitung setiap variabel ≥ 0,6. Hasil perhitungannya adalah sebagai berikut:

Tabel 3.3 Hasil Uji Reliabilitas

Variabel Cronbach`s Alpha

hitung Cronbach's Alpha Keterangan

X1 0,913 0,6 Reliabel

X2 0,896 0,6 Reliabel

X3 0,903 0,6 Reliabel

X4 0,906 0,6 Reliabel

X5 0,903 0,6 Reliabel

X6 0,892 0,6 Reliabel

X7 0,898 0,6 Reliabel

X8 0,901 0,6 Reliabel

X9 0,907 0,6 Reliabel

X10 0,898 0,6 Reliabel

Dari semua variabel yang diuji terlihat bahwa semua variabel tersebut reliabel

3.4. Analisis Faktor Dengan SPSS for Windows 14.0

Analisis faktor dengan SPSS for Windows 14.0 dilakukan dengan cara sebagai berikut: - Masukkan data pada data editor

- Klik analyze - Klik data reduction - Klik factor

- Masukkan variabel-variabel yang akan dianalisis dengan analisis faktor (X1

- Pada menu descriptive, klik initial solution, coefficients, significance levels,

determinant, KMO and Barlett`s test of sphericity, reproduced, dan anti image

lalu klik continue

- Pada menu extraction, pilih principal components, klik correlation matrix,

unrotated factor solution dan scree plot, lalu klik continue

- Pada menu rotation, klik varimax, rotated solution, loading plots, lalu klik

continue

- Pada menu scores, klik display factor score coefficient matrix, lalu klik continue - Pada menu missing value, klik exclude cases listwise, lalu klik continue

- Klik OK

3.4.1 Merumuskan masalah

Pada penelitian ini, telah ditentukan 10 (sepuluh) variabel yang diamati, yaitu:

X1 = Ruang pelayanan yang tersedia X2 = Area parkir yang tersedia

X3 = Peralatan dan perlengkapan pelayanan X4 = Sistem nomor antrian

X5 = Penampilan petugas dalam memberikan pelayanan

X6 = Petugas dalam memberikan pelayanan selalu melaksanakan secara tuntas dan

menyeluruh

X7 = Kemampuan petugas dalam memberikan penjelasan dan berkomunikasi X8 = Kejelasan sosialisasi peraturan pajak kepada wajib pajak

X9 = Kemudahan prosedur pelayanan dokumen pajak X10= Kecepatan prosedur pelayanan dokumen pajak

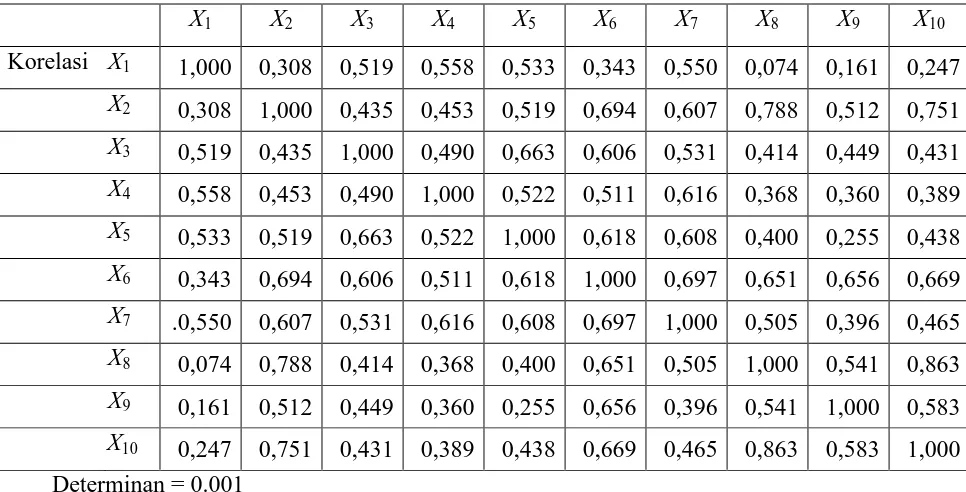

3.4.2 Membuat Matrik Korelasi

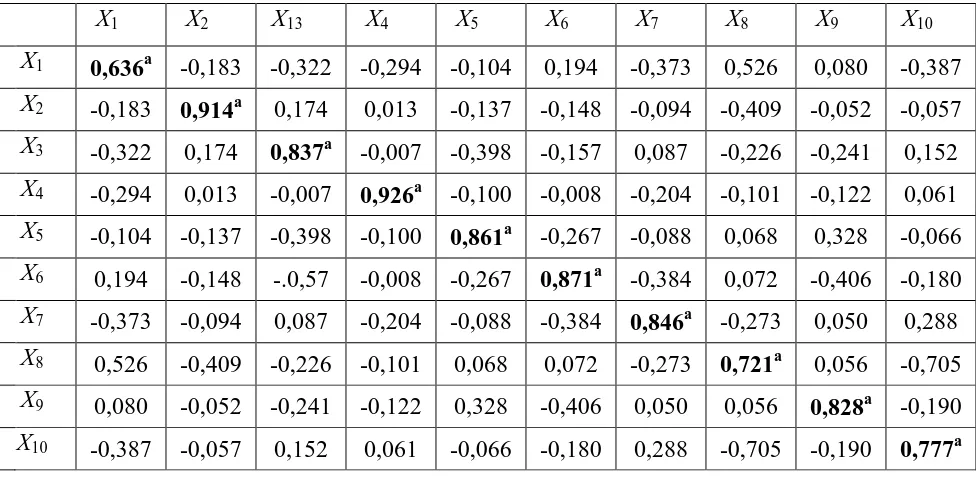

Hasil determinasi matrik korelasi adalah sebesar 0,001.

Tabel 3.4 Matrik Korelasi

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10

Korelasi X1 1,000 0,308 0,519 0,558 0,533 0,343 0,550 0,074 0,161 0,247

X2 0,308 1,000 0,435 0,453 0,519 0,694 0,607 0,788 0,512 0,751

X3 0,519 0,435 1,000 0,490 0,663 0,606 0,531 0,414 0,449 0,431

X4 0,558 0,453 0,490 1,000 0,522 0,511 0,616 0,368 0,360 0,389

X5 0,533 0,519 0,663 0,522 1,000 0,618 0,608 0,400 0,255 0,438

X6 0,343 0,694 0,606 0,511 0,618 1,000 0,697 0,651 0,656 0,669

X7 .0,550 0,607 0,531 0,616 0,608 0,697 1,000 0,505 0,396 0,465

X8 0,074 0,788 0,414 0,368 0,400 0,651 0,505 1,000 0,541 0,863

X9 0,161 0,512 0,449 0,360 0,255 0,656 0,396 0,541 1,000 0,583

X10 0,247 0,751 0,431 0,389 0,438 0,669 0,465 0,863 0,583 1,000

Determinan = 0.001

b. Uji KMO ( Kaiser Meyer Olkin)

Kaiser-Meyer-Olkin (KMO) Measure of Sampling Adequacy = 0,821 menunjukkan

bahwa pengambilan sampel cukup memadai dengan menggunakan analisis faktor dalam matrik korelasi, karena nilai KMO di atas 0,5.

c. Uji Barlett

Uji Barlett yaitu untuk menguji keindependenan dari variabel yang ada. Hasil

Tabel 3.5 Uji KMO dan Uji Bartlett

d. Uji MSA (Measure of Sampling Adequacy)

Dari hasil MSA (Measure of Sampling Adequacy) ada semua variabel telah

a = nilai Measures of Sampling Adequacy(MSA)

3.4.3 Penentuan Jumlah Faktor

semua varian yang ada dalam data sebesar 71,516% seperti yang ditunjukkan secara rinci dalam tabel 3.6.

Tabel 3.7 Faktor-faktor Yang Mempengaruhi Kepuasan Wajib Pajak Terhadap Pelayanan

Faktor Eigenvalue Variance Cumulative

1 5,620 56,200% 56,200%

2 1,535 15,316% 71,516%

3.4.4 Rotasi Faktor

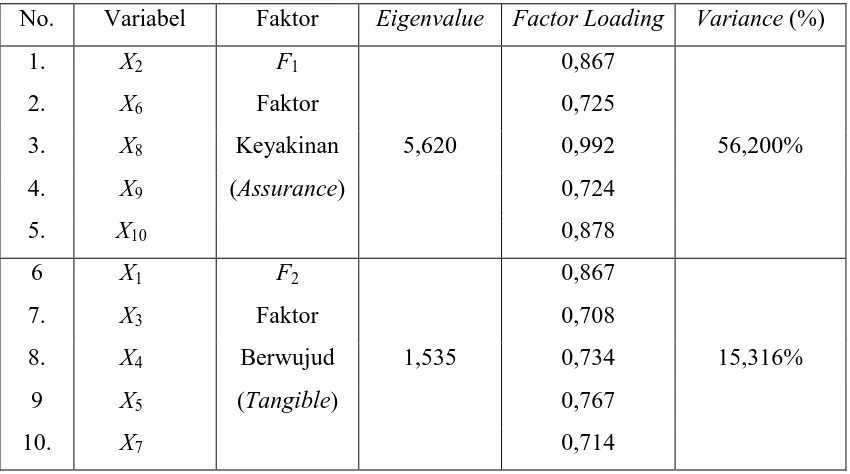

Ada 10 variabel yang tersebar ke dalam 2 faktor yang merupakan faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat. Kedua faktor tersebut diberi nama baru sesuai dengan variabel terukur yang berkelompok pada faktor tersebut. Pemberian nama dan konsep tiap faktor ditentukan berdasarkan makna umum variabel yang tercakup di dalamnya.

Tabel 3.8 Hasil Rotasi Faktor Varimax

No. Variabel Faktor Eigenvalue Factor Loading Variance (%)

3.4.5 Intrepetasi Faktor

Dari hasil rotasi faktor dapat diperoleh 10 variabel yang tercakup ke dalam 2 faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat. Dari tabel 3.7 diketahui bahwa semua factor

loading dari kesepuluh variabel tersebut lebih besar dari 0,5, sehingga tidak ada variabel

yang dikeluarkan dari model.

Dari tabel 3.6 diketahui terdapat 2 faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat dengan persentase varian sebesar 71,516%. Hal ini menunjukkan bahwa penelitian ini mampu menjelaskan faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat sebesar 71,516%, sedangkan sisanya sebesar 28,484% dijelaskan oleh factor-faktor lain yang tidak termasuk ke dalam model.

Interpretasi hasil berdasarkan eigenvalue dari setiap faktor dapat dijelaskan sebagai berikut:

a. Faktor 1 : Faktor Keyakinan (Assurance)

Faktor keyakinan merupakan kemampuan suatu lembaga memberikan jaminan pelayanan. Faktor ini merupakan faktor yang paling dominan yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat.

Faktor ini mempunyai eigenvalue sebesar 5,620 dan mampu menjelaskan keragaman total sebesar 56,200%. Variabel-variabel yang termasuk ke dalam faktor ini adalah area parkir yang tersedia (factor loading = 0,867), petugas dalam memberikan pelayanan selalu melaksanakan secara tuntas dan menyeluruh (factor

loading = 0,725), kejelasan sosialisasi peraturan pajak kepada wajib pajak (factor

loading = 0,992), kemudahan prosedur pelayanan dokumen pajak (factor loading =

0,724), kecepatan prosedur pelayanan dokumen pajak (factor loading = 0,878).

b. Faktor 2 : Faktor Berwujud (Tangible)

Faktor berwujud adalah tampilan fisik pelayanan suatu lembaga. Faktor ini merupakan faktor pendukung yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat.

Faktor ini mempunyai eigenvalue sebesar 1,535 dan mampu menjelaskan keragaman total sebesar 15,316%. Variabel-variabel yang termasuk ke dalam faktor ini adalah ruang pelayanan yang tersedia (factor loading = 0,867), peralatan dan perlengkapan pelayanan (factor loading = 0,708), sistem nomor antrian (factor

loading = 0,734), penampilan petugas dalam memberikan pelayanan (factor loading

= 0,767), kemampuan petugas dalam memberikan penjelasan dan berkomunikasi (factor loading = 0,714).

3.4.6 Ketepatan Model (Model Fit)

Analisis ini untuk mengetahui seberapa besar residuals (selisih) antara korelasi yang diamati dengan korelasi yang diproduksi berdasarkan hasil estimasi matrik faktor.

Berdasarkan hasil perhitungan atas dasar nilai absolut > 0,05 diperoleh nilai

residuals dari analisis ini lebih kecil dari 50%, yaitu 44% atau sebanyak 20 residulas.

Hal ini menunjukkan bahwa model faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat memiliki ketepatan sebesar 56 % pada tingkat penyimpangan 5%.

Tabel 3.9 Selisih (Residuals) antara Observed Correlation dengan

Reproduced Correlations

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10

X1

X2 0,046

X3 -0,078 -0,090

X4 -0,066 -0,018 -0,124

X5 -0,117 0,008 0,012 -0,124

X6 -0,060 -0,061 -0,004 -0,055 0,010

X7 -0,049 0,012 -0,127 -0,026 -0,073 0,022

X8 0,004 0,004 7,20E-005 0,024 0,018 -0,082 0,012

X9 0,037 -0,132 0,066 0,030 -0,107 0,040 -0,049 -0,150

X10 0,103 -0,027 -0,027 -0,006 0,005 -0,074 -0,069 0,027 -0,092

Terdapat 20 residuals (44%) yang nilainya > 0,05

Tabel 3.10 Skor Faktor Matrik Koefisien

Faktor

1 2

Adapun model faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat adalah sebagai berikut:

F1 = -0,222 X1 + 0,231 X2 - 0,030 X3 - 0,067 X4 - 0,061 X5 + 0,164 X6 + 0,001 X7 + 0,329 X8 + 0,239 X9 + 0,292 X10

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat dapat diambil kesimpulan, yaitu :

1. Dari kesepuluh variabel yang diteliti, setelah dilakukan analisis faktor, maka terdapat 2 faktor yang merupakan faktor-faktor yang mempengaruhi kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat, yaitu:

a. Faktor Keyakinan (Assurance). Faktor ini mempunyai eigenvalue sebesar 5,620 dan mampu menjelaskan keragaman total sebesar 56,200%. Variabel-variabel yang termasuk ke dalam faktor ini adalah area parkir yang tersedia (factor

loading = 0,867), petugas dalam memberikan pelayanan selalu melaksanakan

secara tuntas dan menyeluruh (factor loading = 0,725), kejelasan sosialisasi peraturan pajak kepada wajib pajak (factor loading = 0,992), kemudahan prosedur pelayanan dokumen pajak (factor loading = 0,724), kecepatan prosedur pelayanan dokumen pajak (factor loading = 0,878).

b. Faktor Berwujud (Tangible). Faktor ini mempunyai eigenvalue sebesar 1,535 dan mampu menjelaskan keragaman total sebesar 15,316%. Variabel-variabel yang termasuk ke dalam faktor ini adalah ruang pelayanan yang tersedia (factor

loading = 0,867), peralatan dan perlengkapan pelayanan (factor loading =

0,708), sistem nomor antrian (factor loading = 0,734), penampilan petugas dalam memberikan pelayanan (factor loading = 0,767),

Kemampuan petugas dalam memberikan penjelasan dan berkomunikasi (factor

2. Berdasarkan hasil perhitungan atas dasar nilai absolut > 0,05 diperoleh nilai

residuals dari analisis ini lebih kecil dari 50%, yaitu 44% atau sebanyak 20

residulas. Hal ini menunjukkan bahwa model faktor-faktor yang mempengaruhi

kepuasan wajib pajak terhadap pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat memiliki ketepatan sebesar 56 % pada tingkat penyimpangan 5% dan dapat diterima.

4.2 Saran

1. Disarankan kepada petugas pelayanan di Kantor Pelayanan Pajak Bumi dan Bangunan Meulaboh Aceh Barat untuk tetap mempertahankan sekaligus meningkatkan kualitas pelayanan karena pelayanan selama ini sudah cenderung bagus. Hal ini ditunjukkan dengan hasil analisis faktor yang menjelaskan bahwa tingkat kepuasan wajib pajak telah mencapai 71,516%.