i

SKRIPSI

ANALISIS PERLINDUNGAN EKUITAS INVESTOR

TERHADAP KINERJA KEUANGAN BANK ISLAM

Disusun oleh:

Kiki Rizky Amelia

NIM: 208082000032

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

vi

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

1. Nama : Kiki Rizky Amelia

2. Tempat Tanggal Lahir : Jakarta, 30 September 1990

3. Alamat : Gg. H. Ali RT. 008 RW. 005 No.2, Lenteng- Agung, Jagakarsa, Jakarta Selatan, 12610

4. Agama : Islam

5. Nama Ayah : Djaelani

6. Nama Ibu : Nurlaela

7. Nomor Telepon : 087882410070

8. E-mail : qkhi.right@gmail.com

II. Data Pendidikan Formal

1.1996 - 2002 : Madrasah Ibtidaiyah Al-Islamiyah 2.2002 - 2005 : SMPN 166

3.2005 - 2008 : SMA SULUH Pasar Minggu

vii

ANALYSIS EQUITY INVESTOR PROTECTION TO FINANCIAL PERFROMANCE OF ISLAMIC BANK

ABSTRACT

This research analyzed the effect of equity investor protection (Third Party Funds and Net Income Distribution/Average Equity) to financial performance of Islamic bank (ROA). The populations in this research were few of Islamic banks in Indonesia, which have important rule to the development of Islamic banks in Indonesia. The samples were selected by simple cluster random sampling method. The samples research involves three banks and their financial report from 2009-2012. The analysing research method was using multiple regression.

The result of this research who used F Test showed (simultaneous) that equity investor protection has significant effect to financial performance of Islamic bank with probability sig 0.003. And for T Test (partial) the result showed that Third Party Funds has negative effect to ROA, while Net Income of Distribution/Average Equity has positive effect on ROA.

viii

ANALISIS PERLINDUNGAN EKUITAS INVESTOR TERHADAP KINERJA KEUANGAN BANK ISLAM

ABSTRAK

Penelitian ini menganalisis efek dari perlindungan ekuitas investor (Dana Pihak Ketiga dan Distribusi Pendapatan Bersih/Rata-Rata Ekuitas) terhadap kinerja keuangan bank Islam (ROA). Populasi dari penelitian ini yaitu beberapa bank Islam di Indonesia, yang memiliki peran penting dalam perkembangan bank Islam di Indonesia. Sampel dipilih menggunakan simple cluster random sampling. Sampel penelitian ini menggunakan tiga bank islam dan laporan keuangannya dari tahun 2009-2012. Metode analisis penelitian ini menggunakan regresi berganda.

Hasil penelitian ini yang menggunakan Uji F (simultan) menunjukkan bahwa perlindungan ekuitas investor memiliki pengaruh yang signifikan terhadap kinerja keuangan bank Islam dengan probabilitas sig 0,003. Dan untuk hasil Uji T (parsial) menunjukkan Dana Pihak Ketiga berpengaruh secara negatif terhadap ROA, sedangkan Pendapatan Bersih Bagi Hasil/Rata-Rata Ekuitas berpengaruh positif terhadap ROA.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil‟alamin, puji syukur peneliti panjatkan kehadirat Allah

SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan kemudahan dan kelancaran bagi peneliti sehingga dapat menyelesaikan skripsi dengan judul

“Analisis Perlindungan Ekuitas Investor terhadap Kinerja Keuangan Bank Islam”. Shalawat beserta salam semoga terus tercurah kepada Rasulullah

Muhammad SAW, beserta keluarga dan para sahabat. Penulis sangat bersyukur atas selesainya penyusunan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Kedua orang tuaku yang tercinta yang selalu memberikan limpahan kasih

sayang, perhatian, dan do‟a yang tak pernah putus-putusnya untuk penulis, serta adikku dan seluruh keluarga yang telah menyemangati untuk terus berusaha memberikan yang terbaik.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

4. Ibu Rahmawati, SE.,MM, selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, nasehat dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan, konsultasi, dan kesabaran yang telah Ibu diberikan selama ini kepada peneliti. 5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada peneliti selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

6. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, terutama mas Heri yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain, terima kasih.

7. Teman-temanku tersayang Nike, Mila, Citra, Eka, Irma, dan Ani yang terus memberikan semangat dan doa dalam menyelesaikan skripsi ini.

8. Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi masukan dan inspirasi bagi peneliti, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Jakarta, 20 Agustus 2013

xi

DAFTAR ISI

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

BAB II . TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

1. Bank Syariah ... 13

xii

3. Al-Mudharabah (trust financing, trust investment) ... 24

4. Perlindungan Ekuitas Investor ... 34

5. Kinerja Keuangan Perbankan ... 39

B. Keterkaitan antar Variabel ... 40

C. Penelitian-penelitian Terdahulu ... 42

D. Kerangka Pemikiran ... 46

BAB III. METODOLOGI PENELITIAN ... 47

A. Ruang Lingkup Penelitian ... 47

E. Operasionalisasi Variabel Penelitian ... 55

1. Variabel Dependen (Y): ROA ... 55

2. Variabel Independen (X) ... 55

a. Third Party Funds (X1) ... 55

b. Net Income of Distribution/Average Equity (X2) ... 56

BAB IV.ANALISIS DAN PEMBAHASAN ... 57

A. Sekilas Gambaran Umum Objek Penelitian ... 57

1. PT. Bank Syariah Mandiri ... 57

2. PT. Bank Mega Syariah ... 61

3. PT. Bank BRI Syariah ... 66

B. Analisis dan Pembahasan ... 71

1. Hasil Analisis Deskriptif ... 71

2. Hasil Uji Statistik Deskriptif ... 76

3. Hasil Uji Asumsi Klasik ... 78

xiii

BAB V. PENUTUP ... 89

A. Kesimpulan ... 89

B. Implikasi ... 90

C. Saran ... 91

DAFTAR PUSTAKA ... 93

xiv

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Dana Pihak Ketiga ... 4

1.2 Penyaluran Dana Pihak Ketiga ... 5

2.1 Penelitian-penelitian Terdahulu ... 43

3.1 Operasional Variabel ... 56

4.1 PT. Bank Syariah Mandiri ... 71

4.2 PT. Bank Mega Syariah ……… ... 73

4.3 PT. Bank BRI Syariah ... 75

4.4 Hasil Uji Statistik Deskriptif ... 77

4.5 Hasil Uji Heterokedastisitas ... 79

4.6 Hasil Uji Multikolinieritas ... 80

4.7 Hasil Uji Autokorelasi ... 81

4.8 Hasil Uji Koefisien Determinasi (R2) ... 82

4.9 Hasil Uji F ... 83

xv

DAFTAR GRAFIK

Nomor Keterangan Halaman

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 46

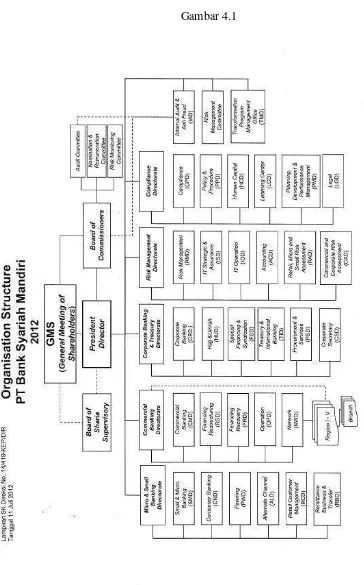

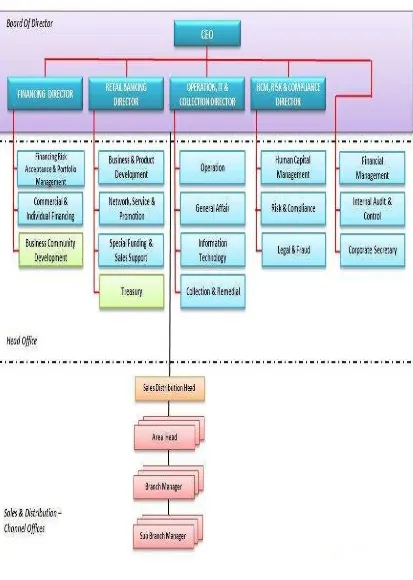

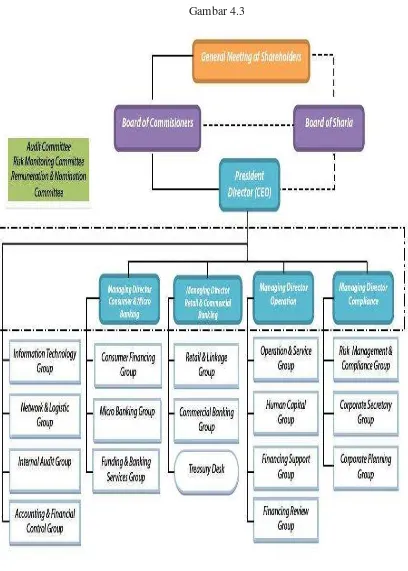

4.1 Struktur Organisasi PT Bank Syariah Mandiri ... 60

4.2 Struktur Organisasi PT Bank Mega Syariah ... 64

xvii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Hasil penghitungan PT. Bank Syariah Mandiri ... 98

2 Hasil penghitungan PT. Bank Mega Syariah ... 99

3 Hasil penghitungan PT. Bank BRI Syariah ... 100

4 Hasil Uji Statistik Deskriptif ... 101

5 Hasil Uji Asumsi Klasik ... 102

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bank syariah mempunyai peran sebagai perantara (intermediary) antara

satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit lain yang mengalami kekurangan dana (deficit unit). Melalui bank kelebihan dana tersebut dapat

disalurkan kepada pihak-pihak yang memerlukan dan memberikan hasil manfaat kepada kedua belah pihak. Pertumbuhan setiap bank sangat

dipengaruhi oleh perkembangan kemampuannya dalam menghimpun dana masyarakat, baik berskala kecil maupun besar dengan masa pengendapan dana yang memadai. Sebagai lembaga keuangan, maka dana merupakan masalah

bank yang paling utama. Tanpa dana yang cukup, bank tidak dapat berbuat apa-apa, atau dengan kata lain, bank menjadi tidak berfungsi sama sekali

(Auliyah, 2010).

Fungsi bank sebagai sarana intermediasi dana dari pihak yang surplus

menuju pihak yang deficit menyebabkan bank mempunyai karakteristik umum

sebagai pengelola risiko transaksi keuangan. Transaksi keuangan yang menimbulkan risiko pada umumnya memberikan kredit dan menampung

simpanan dari pihak ketiga (nasabah). Pemberian kredit menimbulkan risiko kredit atau credit risk sedangkan simpanan pihak ketiga menimbulkan

2

Dalam bank syariah dana nasabah dikelola dalam bentuk titipan maupun

investasi. Cara titipan dan investasi di bank syariah berbeda dengan deposito di bank konvensional dimana deposito merupakan upaya membungakan uang.

Konsep dana titipan berarti kapan saja nasabah membutuhkan, bank syariah harus dapat memenuhinya. Akibatnya dana titipan menjadi sangat likuid.

Likuiditas yang tinggi inilah membuat dana titipan kurang memenuhi syarat suatu investasi yang membutuhkan pengendapan. Sesuai dengan fungsi bank sebagai intermediary yaitu lembaga keuangan penyalur dana nasabah

penyimpanan kepada nasabah peminjam, dana nasabah yang terkumpul dengan cara titipan atau investasi tadi kemudian dimanfaatkan atau disalurkan

ke dalam transaksi perniagaan yang diperbolehkan pada sistem syariah. Keuntungan dari pemanfaatan dana nasabah yang disalurkan kedalam berbagai usaha itulah yang akan dibagikan kepada nasabah. Jika hasil usaha

semakin tinggi maka semakin besar pula keuntungan yang dibagikan bank kepada nasabahnya. Namun jika keuntungannya kecil otomatis semakin kecil

pula keuntungan yang dibagikan bank kepada nasabahnya (Sigit dan Totok, 2009:156).

Berbeda dengan konsep titipan di bank syariah, dalam pengalokasian

dana bank konvensional selalu mempertimbangkan aspek risiko dan rate of return pada dasarnya bank menginginkan bentuk aktiva yang berisiko

serendah mungkin. Kalau dimungkinkan setiap badan usaha menginginkan agar semua dananya diwujudkan dalam aktiva produktif (earning asset) dan

3

adalah adanya hubungan yang searah antara risiko dan rate of return dari

setiap pilihan bentuk investasi atau aktiva. Semakin tinggi rate of return yang mungkin dapat diperoleh dari suatu aktiva maka semakin tinggi pula tingkat

risiko yang ditanggungnya dan sebaliknya (Sigit dan Totok, 2009:102). Pada bank konvensional, para pemilik dana tertarik untuk menyimpan

dana di bank berdasarkan tingkat bunga yang dijanjikan oleh bank. Bank memberikan pinjaman kepada pihak-pihak yang memerlukan dana juga berdasarkan kemampuan mereka membayar tingkat bunga tertentu, sehingga

hubungan antara bank dan nasabah merupakan hubungan debitur dan kreditur (Auliyah, 2010).

Kegiatan-kegiatan investasi di bank Islam oleh para teoritisi Perbankan Islam membayangkan mesti di dasarkan pada dua konsep hukum yaitu,

mudharabah dan musyarakah, atau yang dikenal dengan istilah Profit and

Loss Sharing (PLS). Mereka berpendapat bahwa Bank Islam akan menyediakan sumber-sumber pembiayaan yang luas kepada para peminjam

dengan prinsip berbagi risiko, tidak seperti pembiayaan berbasis bunga dimana peminjamnya menanggung semua risiko. Namun dalam praktiknya, bank-bank Islam umumnya telah menyadari bahwa PLS, seperti yang

dibayangkan para teoritisi, tidak dapat digunakan secara luas dalam perbankan Islam dikarenakan risiko-risiko yang ditanggungkan kepada Bank (Shobirin,

2010).

4

perbankan syari‟ah. Akan tetapi dalam kegiatan pembiayaan bagi hasil dan

risiko produk musyarakah dan mudharabah kurang di minati dalam kegiatan pembiayaan. Hal ini disebabkan oleh karena tingkat risiko pembiayaan

mudharabah dan musyarakah sangat tinggi (high risk) dan pengembaliannya yang tidak pasti, padahal bank merupakan lembaga bisnis, lembaga-lembaga

intermediasi dimana bank berfungsi sebagai perantara pihak yang kekurangan modal (lack of fund) dan pihak lain yang kelebihan modal (surplus of fund), disamping itu bank juga harus mengembalikan dana nasabah penabung setiap

saat. Semestinya bank dengan nasabah harus memahami betul tentang filosofi pembiayaan dengan sistem mudharabah dan musyarakah, karena Islam

memberikan solusi yang adil bagi kedua belah pihak dengan prinsip pertanggung jawaban yang jelas, bukan hanya ingin mendapatkan keuntungan sendiri sementara pihak yang lain mengalami kerugian.

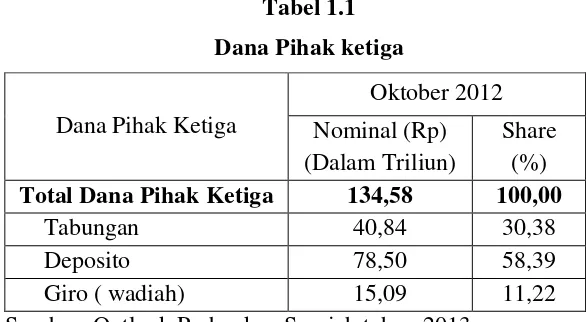

Berdasarkan Data Statistik Perbankan Syariah yang dikeluarkan oleh Bank Indonesia per Oktober 2012, total Dana pihak Ketiga yang berhasil

Total Dana Pihak Ketiga 134,58 100,00

Tabungan 40,84 30,38

Deposito 78,50 58,39

Giro ( wadiah) 15,09 11,22

5

Dari sisi preferensi masyarakat terhadap produk-produk perbankan

syariah, masyarakat masih cenderung memilih produk yang memberikan imbal hasil yang tinggi. Hal ini terlihat dari besarnya penghimpunana dana

yang berasal dari deposito yang pertumbuhannya mencapai 58,39%, baru setelah itu diikuti oleh tabungan dan giro (wadiah). Imbal hasil deposito

berfluktuasi antara 5,74% sampai dengan 6,28% (equivalent rate), sedangkan imbal hasil tabungan sekitar 2,32% dan giro sekitar 0,88% (equivalent rate). Produk simpanan berjangka (deposito) lebih diminati dibandingkan produk

tabungan (Bank Indonesia, 2013).

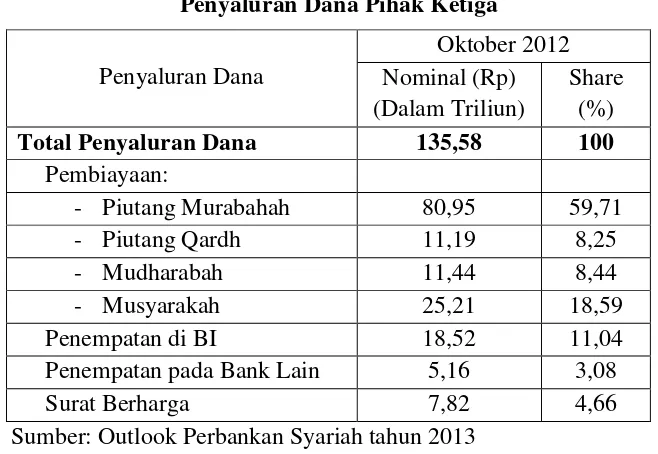

Sedangkan dari sisi penyaluran dana yang dilakukan Bank Syariah (BS)

dan Unit Usaha Syariah (UUS) adalah sebagai berikut:

Tabel 1.2

Total Penyaluran Dana 135,58 100

Pembiayaan:

- Piutang Murabahah 80,95 59,71

- Piutang Qardh 11,19 8,25

- Mudharabah 11,44 8,44

- Musyarakah 25,21 18,59

Penempatan di BI 18,52 11,04

Penempatan pada Bank Lain 5,16 3,08

Surat Berharga 7,82 4,66

Sumber: Outlook Perbankan Syariah tahun 2013

Hal ini mengindikasikan bahwa perbankan syariah masih didominasi

oleh dana mahal dalam penghimpunan dan menyalurkannya dalam pricing

6

rata-rata suku bunga (rata-rata tahun 2012 s.d September 2012 equivalent rate

sebesar 14,31%). Atas hal tersebut perlu dikaji kembali faktor-faktor yang berpengaruh dalam menggeser struktur bisnis perbankan syariah sehingga

menjadi lembaga keuangan yang efisien dan dapat memberikan manfaat yang lebih besar (Bank Indonesia, 2013).

Instrumen dan produk bank syariah masih banyak mengandalkan sistem

murabahah padahal bank syariah itu mempunyai banyak sistem investasi yang lebih unggul dan aman seperti mudharabah dan musyarakah dan lainnya. Hal

ini disebabkan posisi perbankan syariah yang berusaha untuk bermain "aman" dalam penyaluran dana nasabahnya. Sebab sistem murabahah adalah sistem

yang lebih pasti dan lebih gampang dalam menghitung pendapatan yang akan diterima dan dibagikan (Amin, 2009).

Bank syariah seringkali membatasi instrumen dan produknya hanya pada

beberapa produk tertentu, sehingga bank-bank syariah kesulitan dalam mengembangkannya, bahkan terjebak dalam siklus investasi yang sempit. Hal

ini menunjukkan tidak adanya keberanian dan kemauan yang sungguh-sungguh dari pihak bank syariah. Dengan memberikan pilihan bentuk investasi kepada para klien adalah jaminan akan kematangan konsep bank

syariah, dimana setiap klien akan memilih instrumen-instrumen tadi sesuai dengan kebutuhan, kemampuan dan peluangnya. Berbeda apabila bank syariah

7

tidak bisa dikembangkan pada instrumen yang tersedia pada bank syariah

(Amin, 2009).

Dalam melakukan investasi bank Islam memberikan dua pilihan kepada seseorang yaitu, pertama jika ia menginginkan jaminan, simpanannya tidak

akan tumbuh (atau kemungkinan tumbuh tapi tidak banyak), kedua jika ia ingin simpanannya tumbuh besar, maka ia harus rela untuk mengambil risiko terjadinya kerugian pada semua atau sebagian simpanannya. Jika bank hanya

memberikan pilihan ini saja mayoritas investor akan menghindar dari sistem karena tidak adanya perlindungan bagi ekuitas yang mereka investasikan dan

akan mencari tempat-tempat lain di mana tabungan mereka akan lebih aman dan tidak akan habis substansialnya dalam nilai riil yang disebabkan oleh inflasi (Khan, 2003).

Dalam perbankan hanya ada dua tipe penabung, pertama yaitu penabung yang bersedia untuk mengambil subjek risiko dengan preferensi pengembalian

risiko dan paket risk-return yang ditawarkan oleh berbagai peluang investasi dalam perekonomian termasuk deposito investasi bantalan risiko bank. Tipe

kedua, yaitu penabung yang tidak bersedia untuk mengambil risiko sama sekali. Sektor perbankan ekonomi menerima deposito atau pendapatan justru lebih banyak berasal dari tipe penabung yang ke-2, sangat tidak adil karena

penabung ke-2 berasal dari strata bawah dan mereka yang menerima risiko investasi dengan keuntungan yang lebih kecil dibandingkan dengan strata

8

Pemberian jaminan oleh bank ke investor pun masih kontroversial.

Bukan hanya menurut ulama hal tersebut bisa menyalahi akad dari

mudharabah itu sendiri tapi juga dikarenakan akan adanya kemungkinan

kesenjangan bagi investor raab al mal dengan investor individual seperti yang dikemukakan diatas.

Namun ada produk syariah yang tidak dapat mengakomodir produk

perbankan, sehingga ada produk yang “direvisi” atau disesuaikan kedalam

produk perbankan. Oleh karena itu, tidak heran jika dalam faktanya bank

syariah tetap meminta jaminan dari nasabah ketika ia memberikan pembiayaan mudharabah atau musyarakah. Padahal hampir seluruh ulama

sepakat bahwa apabila seseorang melakukan mudharabah, pemilik modal/dana tidak boleh meminta jaminan dari pelaksana (mudharib) (Hakim, 1999).

Jaminan dalam investasi mudharabah digunakan dengan tujuan untuk meminimalisasi tingkat resiko yang terlibat. Dalam konteks ini, tingkat risiko

dapat ditekan seminimal mungkin melalui diversifikasi investasi, kebijakan manajemen bank yang baik dalam mengelola dana, kontrol periode investasi, dan lain-lain. Langkah-langkah yang beragam dapat diambil sejauh yang

memungkinkan untuk investor mencapai tingkat yang sesuai dan dapat diterima dalam mengambil risiko tanpa perlu memiliki jaminan deposito

9

investor tidak menanggung risiko karena adanya jaminan tersebut, maka bisa

saja profit loss sharing yang sebagai syarat utama dalam akad mudharabah

akan berubah menjadi loan contract akibat adanya ketidakseimbangan dalam

kontrak mudharabah (ELGari, 2003).

Namun perlindungan bagi nasabah sebagai investor dianggap sangatlah

penting, karena dengan adanya perlindungan secara legal dapat menciptakan kenyamanan dan kedamaian kepada pihak yang terkait (Azhari, 2010), selain itu hal ini sejalan dengan tujuan dari kegiatan bank syariah itu sendiri yaitu

untuk mencapai kemaslahatan umat. Karena ketika hak-hak investor luar dilindungi oleh hukum, investor luar akan bersedia untuk membayar lebih

untuk setiap aset keuangan perusahaan seperti ekuitas dan hutang (Rafael La Porta, 1999). Mereka membayar lebih karena mereka menyadari bahwa dengan perlindungan hukum yang lebih baik yang diberikan kepada mereka,

maka akan ada keuntungan lebih dari perusahaan yang akan kembali kepada mereka sebagai bunga atau dividen. Pada akhirnya, hal ini memungkinkan

lebih banyak pengusaha untuk membiayai investasi mereka secara eksternal, yang mengarah ke perluasan pasar keuangan.

Lanjut menurut Azhari (2010), secara ekplisit sulit ditemukan ketentuan

mengenai perlindungan nasabah debitur dalam Undang-Undang perbankan Nomor 10 Tahun 1998, sebagian besar Pasal-Pasal hanya berkonsentrasi pada

10

kontrak, senantiasa membebani nasabah debitur dengan berbagai macam

kewajiban dan tanggung jawab atas resiko yang ditimbulkan selama perjanjian berlangsung ditujukan kepada nasabah, yang pada gilirannya

memunculkan tanggung jawab minus dari pihak bank.

Bentuk perlindungan hukum bagi nasabah bank syariah pada Peraturan

Perundang-Undangan, adalah tercermin konsistensi dan komitmen bank dalam menjalankan prinsip-prinsip yang telah diatur dalam Undang-Undang, sehingga adanya kepastian aktualisasi nilai-nilai islami yang dianut para

nasabah (Azhari, 2010).

Penelitian ini dilakukan untuk menganalisis mengenai perlindungan dari

dana yang diinvestasikan ke bank syariah oleh pihak ketiga, dan bagaimana pengaruh dari perlindungan ekuitas investor tersebut terhadap kinerja keuangan bank Islam, dengan demikian dibuat penelitian yang berjudul:

“Analisis Perlindungan Ekuitas Investor terhadap Kinerja Keuangan

Bank Islam”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah perlindungan ekuitas investor (Third Party Funds dan Net Income

11

2. Apakah perlindungan ekuitas investor (Third Party Funds dan Net Income

Distribution/Average Equity) berpengaruh signifikan secara parsial terhadap kinerja keuangan (ROA) di bank Islam?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal sebagai berikut:

1. Menganalisis pengaruh dari perlindungan ekuitas investor (Third Party

Funds dan Net Income Distribution/Average Equity) secara simultan terhadap kinerja keuangan (ROA) di bank Islam.

2. Menganalisis pengaruh dari perlindungan ekuitas investor (Third Party Funds dan Net Income Distribution/Average Equity) secara parsial terhadap kinerja keuangan (Third Party Funds dan Net Income

Distribution/Average Equity) di bank Islam

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: a. Bank Syariah

Hasil penelitian ini diharapkan dapat membantu bank dalam pengembangan produk investasi mudharabah. Baik dalam penggunaan,

12 b. Akademisi

Hasil penelitian ini diharapkan dapat memberi tambahan wawasan dan ilmu pengetahuan mengenai perlindungan ekuitas investor di bank

Islam, dan bagaimana pengaruhnya terhadap kinerja keuangan bank Islam. c. Pembuat Kebijakan (Bank Indonesia)

Hasil penelitian ini diharapkan dapat bermanfaat bagi pembuat kebijakan yaitu Bank Indonesia. Informasi-informasi yang dapat dimanfaatkan untuk pengembangan kebijakan bagi bank syariah di masa

13 pengertian dari perbankan syariah itu sendiri yaitu:

“Perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya”.

Dalam UU No. 10 Tahun 1998 disebutkan bahwa bank syariah adalah

bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Unit Usaha Syariah, adalah unit kerja dari kantor pusat

Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara

konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah atau unit syariah.

b. Prinsip Bank Syariah

14 1) Prinsip keadilan

Prinsip keadilan tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati

bersama antara bank dengan nasabah. 2) Prinsip kesederajatan

Bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat. Hal ini tercermin dalam hak, kewajiban, risiko, dan

keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

3) Prinsip ketentraman

Produk-produk bank syariah telah sesuai dengan prinsip dan kaidah muamalah Islam, antara lain tidak adanya unsur riba serta

penerapan zakat harta. c. Tujuan bank syariah

Menurut Undang-Undang No. 21 Tahun 2008, perbankan syariah bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan

kesejahteraan rakyat. d. Fungsi bank syariah

15

1) Bank syariah dan UUS wajib menjalankan fungsi menghimpun dan

menyalurkan dana masyarakat.

2) Bank syariah dan UUS dapat menjalankan fungsi sosial dalam

bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan

menyalurkannya kepada organisasi pengelola zakat

3) Bank syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola

wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif). Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan

ayat (3) sesuai dengan ketentuan peraturan perundang-undangan.

2. Investasi

a. Pengertian

Investasi adalah kegiatan mengalokasikan atau menanamkan sumberdaya (resources) saat ini, dengan harapan mendapatkan

manfaat di masa yang akan datang. Sumber daya dalam investasi diterjemahkan kedalam satuan moneter atau uang. Dengan demikian, investasi dapat didefinisikan sebagai menanamkan uang sekarang

dengan mengorbankan peluang konsumsi saat ini, untuk mendapatan menfaat (keuntungan) dikemudian hari. Dari pengertian investasi

16

1) Aspek uang sebagai pengukur kelayakan (money and value

concept).

2) Aspek waktu untuk menilai kelayakan investasi dengan

menggunakan time concept.

3) Aspek manfaat. Penilaian investasi juga harus dilihat dari manfaat

yang akan didapat dan biaya yang digunakan (cost benefit ratio). Dalam Islam, investasi ditentukan oleh beberapa variabel diantaranya adalah ekspektasi keuntungan pada sebuah projek,

pendapatan dan kondisi perekonomian (bukan oleh tingkat bunga yang selama ini dikenal dalam teori ekonomi konvensional). Keputusan

investasi bagi seorang investor menyangkut masa akan datang yang mengandung ketidakpastian, yang berarti mengandung unsur risiko bagi investor. Pengetahuan tentang risiko merupakan suatu hal yang

penting dimiliki oleh setiap investor maupun calon investor. Konsep bank syariah mengarahkan kepada perolehan pengembalian hasil yang

tidak pasti dan tidak tetap. Namun demikian, konsep investasi tersebut adalah usaha yang menanggung risiko, artinya setiap kesempatan untuk memperoleh keuntungan dari usaha yang dilaksanakan,

didalamnya terdapat pula risiko untuk menerima kerugian, maka antara nasabah atau deposan dan bank sama-sama saling berbagi keuntungan

17 b. Aspek Investasi

Menurut Muhammad (2005) dalam usaha investasinya bank Islam mempertimbangkan beberapa faktor, diantaranya:

1) Aspek rentabilitas

Dalam penyaluran dana investasinya Bank Islam memilih dan

memilah proyek atau sektor yang memberikan keuntungan. 2) Aspek likuiditas

Dalam penempatan dananya bank Islam tidak sepenuhnya

melemparkan semua dana yang dimiliki namun memperhatikan aspek likuiditasnya juga.

3) Spreading Risk

Setiap penempatan dana, meski rendabel, tetap mengandung risiko bisnis. Karenanya dalam pelemparan dana selain

mempertimbangkan aspek rentabilitas dan likuiditas juga harus dipertimbangkan risiko lain yang mungkin timbul.

4) Skala prioritas

a) Prioritas utama adalah sektor yang menghasilkan keuntungan terbesar dan risiko kecil.

b) Transaksi kelompok jual beli. c) Transaksi pembiayaan musyarakah.

d) Transaksi ijarah.

18

pengadaan pangan, rumah, ekspor, impor, UMKM dan

lain-lain.

c. Sumber dana bank syariah

Untuk menghasilkan keuntungan, dana harus terkait erat dengan kegiatan ekonomi dasar (primary economic activity), baik secara

langsung bertindak sebagai trading house yaitu dengan melakukan transaksi seperti perdagangan, kegiatan industri atau sewa-menyewa dan lain-lain, atau secara tidak langsung bertindak sebagai investment

company melakukan penyertaan modal guna melakukan salah satu atau seluruh kegiatan usaha tersebut. Berdasarkan prinsip tersebut bank

syariah dapat menarik dana dalam bentuk (Arifin, 2003):

1) Titipan (wadi’ah) yaitu simpanan yang dijamin keamanan dan pengembaliannya (guaranteed deposit), tetapi tanpa memperoleh

imbalan atau keuntungan.

2) Partisipasi modal berbagi hasil dan berbagi risiko (non guaranteed

deposit) untuk investasi umum (general investment account/mudharabah mutlaqah) dimana bank akan membayar bagian keuntungan secara proporsional dari portofolio yang

didanai dengan modal tersebut.

3) Investasi khusus (special investment/mudharabah muqayyadah)

19

Dengan demikian, sumber dana bank syariah terdiri dari:

1) Modal (core capital)

Menurut Antonio (2001:147) modal merupakan dana modal

sendiri yang berasal dari para pemegang saham. Pada umumnya modal inti terdiri dari:

a) Modal yang disetor oleh para pemegang saham.

b) Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnnya risiko kerugian di

kemudian hari.

c) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan

kepada para pemegang saham. 2) Kuasi ekuitas (mudharabah accounts) 3) Titipan (wadiah/non remunerated deposits).

d. Produk Penghimpuan Dana

Menurut Karim (2004:107-112) penghimpunan dana di bank

syariah dapat berbentuk giro, tabungan, dan deposito. Sedangkan prinsip operasional syariah yang ditetapkan dalam penghimpunan masyarakat adalah prinsip wadi’ah dan mudharabah.

1) Prinsip wadi’ah

Prinsip wadi’ah yang diterapkan adalah wadi’ah yad

dhamanah yang diterapkan pada produk rekening giro. Wadi’ah

yad dhamanah berbeda dengan wadi’ah amanah. Dalam wadi’ah

20

oleh yang dititipi. Sementara itu dalam wadi’ah yad dhamanah,

pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut. Hasil

dari pemanfaatan barang titipan tidak wajib dibagi hasilkan kepada si pemberi titipan, walaupun pada dasarnya boleh jika ingin

memberikan hasil pemanfaatan sebagai bonus, dan tidak diperjanjikan dengan pemilik barang sebelumnya.

Ketentuan umum dari produk ini adalah:

a) Keuntungan/kerugian dari penyaluran dana ditanggung oleh bank, sedangkan pemilik dana tidak dijanjikan imbalan atau

menanggung kerugian.

b) Bank membuat akad pembukaan rekening yang mencakup izin penyaluran dana dan persyaratan lain sesuai prinsip syariah.

c) Bank mengenakan pengganti biaya administrasi setiap pembukaan rekening baru.

d) Ketentuan lain yang tidak bertentangan dengan prinsip syariah. 2) Prinsip Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak

penyimpan dana, prinsip mudharabah terbagi menjadi dua, yaitu: a) Mudharabah mutlaqah atau UIAs (Unrestricted Investment

Accounts)

21

menggunakan dana yang dihimpun. Nasabah tidak memberikan

persyaratan atau ketentuan bagi bank, akan disalurkan kemana dana yang diberikan nasabah, untuk siapa, atau penggunaan

akad-akad tertentu. Sehingga bank memiliki kebebasan dalam menyalurkan dananya. Penerapan mudharabah mutlaqah

menhasilkan dua produk yaitu tabungan dan giro.

b) Mudharabah muqayyadah atau RIA (Restricted Investment Accounts)

Mudharabah muqayyadah atau RIA (Restricted Investment Accounts) dibagi menjadi dua jenis, yaitu:

(1) Mudharabah muqayyadah on balance sheet

Jenis mudharabah ini merupakan simpanan khusus (restricted investment) dimana pemilik dana dapat

menetapkan syarat-syarat tertentu yang harus dipatuhi bank.

(2) Mudharabah muqayyadah off balance sheet

Jenis mudharabah ini merupakan penyaluran dan langsung ke mudharib, dimana bank sebagai perantara yang

mempertemukan shahibul mal dan mudharib. Pemilik dana dapat menetapkan syarat-syarat yang harus dipatuhi oleh

22 3) Akad pelengkap

Akad pelengkap ditujukan untuk mencari keuntungan, namun dilakukan untuk mempermudah pelaksanaan pembiayaan. Dalam

akad pelengkap ini bank dibolehkan untuk meminta pengganti biaya-biaya yag dikeluarkan untuk melaksanakan akad ini.

Besarnya biaya hanya untuk menutupi biaya yang timbul. Salah satu akad pelengkap yang dipakai adalah wakalah.

e. Manajemen Risiko

Karim (2004:255-258) menjelaskan bahwa risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat

diperkirakan maupun yang tidak dapat diperkirakan, yaitu yang dapat berdampak negatif terhadap pendapatan dan permodalan bank. Sasaran kebijakan manajemen risiko adalah mengidentifikasi, mengukur,

memantau, dan mengendalikan jalannya kegiatan usaha bank dengan tingkat risiko yang wajar secara terarah, terintegrasi, dan

berkesinambungan, yang berfungsi sebagai filter atau pemberi peringatan dini (early warning system) terhadap kegiatan usaha bank. Tujuan dari manajemen usaha adalah:

1) Menyediakan informasi tentang risiko kepada pihak regulator. 2) Memastikan bank tidak mengalami kerugian yang bersifat

unacceptable.

3) Meminimalisasi kerugian dari berbagai risiko yang bersifat

23

4) Mengukur eksposur dan pemusatan risiko.

5) Mengalokasikan modal dan membatasi risiko. a) Identifikasi risiko

Identifikasi risiko yang dilakukan dalam bank islam tidak hanya mencakup berbagai risiko yang ada pada bank-bank

umumnya, melainkan meliputi berbagai risiko khas yang hanya ada pada bank-bank yang beroperasi dengan prinsip syariah. Hal ini kemungkinan terletak dalam enam hal, yaitu:

(1) Proses transaksi pembiayaan (proses pembiayaan syariah, bagi hasil dana pihak ketiga, dan proses transaksi devisa)

(2) Proses manajemen (3) Human resources

(4) Teknologi

(5) Lingkungan eksternal (6) Kerusakan

b) Penilaian risiko

Dalam penilaian risiko, keunikan bank Islam terlihat pada hubungan antara probability dan impact, atau yang biasa

24 c) Antisipasi risiko

Antisipasi risiko dalam bank Islam bertujuan untuk: (1) Preventive. Bank syariah memerlukan persetujuan Dewan

Pengawas Syariah untuk mencegah kekeliruan proses dan transaksi dari aspek syariah.

(2) Detective. Pengawasan dalam bank Islam meliputi dua aspek, yaitu aspek perbankan oleh BI dan aspek syariah oleh DPS.

(3) Recovery. Koreksi atas suatu kesalahan dapat melibatkan BI untuk aspek perbankan dan DPS untuk aspek syariah.

3. Al-Mudharabah (trust financing, trust investment)

a. Pengertian

Mudharabah berasal dari kata dharb, berarti memukul atau

berjalan. Pengertian memukul atau berjalan ini adalah seseorang memukulkan kakinya dalam menjalankan usaha. Mudharabah, adalah

akad kerja sama usaha antara dua pihak dimana pihak pertama sebagai

shahibul mal yang menyediakan modal, sedangkan pihak lainnya adalah mudharib sebagai pihak pengelola (Antonio, 2001:95).

Menurut Karim (2007:204) mudharabah adalah bentuk kontrak anatara dua pihak dimana satu pihak berperan sebagai pemilik modal

25

keuntungan. Kesimpulannya mudharabah adalah persetujuan kongsi

anatra harta dari salah satu pihak dengan kerja dari pihak lain.

Menurut PSAK 105 mudharabah adalah akad kerjasama usaha

antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak

selaku pengelola, dan keuntungan dibagi sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana. b. Jenis-Jenis Mudharabah

Menurut Antonio (2001:97) mudharabah dibagi menjadi dua jenis, yaitu mudharabah mutlaqah dan mudharabah muqayyadah

Sedangkan menurut PSAK 105 mudharabah dibagi menjadi tiga, yaitu, mudharabah mutlaqah, mudharabah muqayyadah, dan

mudharabah musytarakah.

1) Mudharabah muthlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan

investasinya.

2) Mudharabah muqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana, antara lain

mengenai tempat, cara dan atau obyek investasi.

3) Mudharabah musytarakah adalah bentuk mudharabah dimana

26 c. Manfaat Mudharabah

Manfaat-manfaat mudharabah antara lain (Antonio, 2001:97-98): 1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan

nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah

pendanaan secara tetap, tapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan cash flow nasabah sehingga tidak memberatkan nasabah.

4) Bank akan selektif dan hati-hati dalam memilih usaha yang halal, aman, dan menguntungkan.

5) Prinsip bagi hasil dalam mudharabah berbeda dengan bank

konvensional karena tidak menggunakan bunga. Sehingga nasabah tidak perlu terbebani dengan bunga yang harus ia bayar.

d. Rukun dan Syarat Mudharabah

Menurut Dewan Syariah Nasional NO.07/DSN-MUI/IV/2000, rukun dan syarat mudharabah ada lima, yaitu:

1) Penyedia dana (sahibul mal) dan pengelola (mudharib) harus cakap hukum.

2) Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak

27

a) Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b) Penerimaan dari penawaran dilakukan pada saat kontrak.

c) Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

3) Modal ialah sejumlah uang atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut:

a) Modal harus diketahui jumlah dan jenisnya.

b) Modal dapat berbentuk uang atau barang yang dinilai. Jika

modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

c) Modal tidak dapat berbentuk piutang dan harus dibayarkan

kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

4) Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal. Syarat keuntungan berikut ini harus dipenuhi:

a) Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

28

harus dalam bentuk prosentasi (nisbah) dari keuntungan sesuai

kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan. c) Penyedia dana menanggung semua kerugian akibat dari

mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian,

atau pelanggaran kesepakatan.

5) Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan (muqabil) modal yang disediakan oleh penyedia dana, harus

memperhatikan hal-hal berikut:

a) Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur

tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan.

b) Penyedia dana tidak boleh mempersempit tindakan pengelola

sedemikian rupa yang dapat menghalangi tercapainya tujuan

mudharabah, yaitu keuntungan.

c) Pengelola tidak boleh menyalahi hukum syari‟ah Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.

e. Ketentuan Mudharabah

29

1) Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh

Lembaga Keuangan Syariah kepada pihak lain untuk suatu usaha yang produktif.

2) Dalam pembiayaan ini LKS sebagai shahibul maal (pemilik dana) membiayai 100 % kebutuhan suatu proyek (usaha), sedangkan

pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha.

3) Jangka waktu usaha, tata cara pengembalian dana, dan pembagian

keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha).

4) Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syari‟ah dan LKS tidak ikut serta dalam managemen perusahaan atau proyek tetapi mempunyai

hak untuk melakukan pembinaan dan pengawasan.

5) Jumlah dana pembiayaan harus dinyatakan dengan jelas dalam

bentuk tunai dan bukan piutang.

6) LKS sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan

kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

7) Pada prinsipnya, dalam pembiayaan mudharabah tidak ada

30

melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

8) Kriteria pengusaha, prosedur pembiayaan, dan mekanisme

pembagian keuntungan diatur oleh LKS dengan memperhatikan fatwa Dewan Syariah Nasional.

9) Biaya operasional dibebankan kepada mudharib.

10)Dalam hal penyandang dana (LKS) tidak melakukan kewajiban

atau melakukan pelanggaran terhadap kesepakatan, mudharib berhak mendapat ganti rugi atau biaya yang telah dikeluarkan. f. Ketentuan Hukum Mudharabah

1) Mudharabah boleh dibatasi pada periode tertentu.

2) Kontrak tidak boleh dikaitkan (mu’allaq) dengan sebuah kejadian di

masa depan yang belum tentu terjadi.

3) Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada

dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat

dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.

4) Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya

dilakukan melalui Badan Arbitrasi Syari‟ah setelah tidak tercapai

kesepakatan melalui musyawarah.

g. Risiko Mudharabah

Menurut Antonio (2001:98), risiko-risiko yang terdapat dalam

31

1) Adanya kemungkinan nasabah menggunakan dana tersebut dan

tidak sama seperti yang ditulis dikontrak.

2) Kesalahan yang disengaja yang menyebabkan kerugian.

3) Kemungkinan adanya penyembunyian keuntungan oleh nasabah. h. Karakteristik Mudharabah

Karakteristik mudharabah menurut PSAK No.105 adalah sebagai berikut:

1) Entitas dapat bertindak baik sebagai pemilik dana atau pengelola

dana.

2) Mudharabah terdiri dari mudharabah muthlaqah, mudharabah muqayyadah, dan mudharabah musytarakah. Jika entitas bertindak

sebagai pengelola dana, maka dana yang diterima disajikan sebagai dana syirkah temporer.

3) Dalam mudharabah muqayadah, contoh batasan antara lain: a) Tidak mencampurkan dana pemilik dana dengan dana lainnya;

b) Tidak menginvestasikan dananya pada transaksi penjualan cicilan, tanpa penjamin, atau tanpa jaminan.

c) Mengharuskan pengelola dana untuk melakukan investasi

sendiri tanpa melalui pihak ketiga. i. Nisbah keuntungan

32

Hal ini digunakan untuk mencegah terjadinya perselisihan antara

kedua belah pihak mengenai cara pembagian keuntungan. 1) Persentase

Persentase digunakan untuk menentukan nisbah keuntungan bukan menggunakan nominal, misal 50:50, 70:30, atau 60:40.

Nisbah keuntungan ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi setoran modal, tentu saja bila disepakati ditentukan nisbah keuntungan sebesar porsi setoran modal.

2) Bagi untung dan bagi rugi

Hal ini merupakan konsekuensi yang logis dari karakteristik

akad mudharabah yang tergolong kedalam kontrak investasi, dimana return dan timing cash flow tergantung kinerja sektor riil. Namun ada hal dalam akad mudharabah saat kerugian, pembagian

kerugian tidaklah seperti pembagian keuntungan, jika pembagian keuntungan berdasarkan nisbah, maka pembagian kerugian

berdasarkan porsi modal. Oleh karena nisbahnya disebut dengan nisbah keuntungan bukan nisbah saja. Hal ini dikarenakan adanya perbedaan kemampuan untuk mengabsorsi atau menanggung

kerugian di antara kedua belah pihak. Kemampuan shahibul maal

untuk menanggung kerugian tidak sama dengan kemampuan si

mudharib. Dengan alasan, jika usaha mengalami kerugian maka

33

harus menanggung kehilangan kerjanya karena gagal dalam

usahanya. 3) Jaminan

Ketentuan pembagian kerugian seperti penjelasan diatas hanya jika kerugian diakibatkan oleh risiko bisnis, bukan karena

karakter buruk mudharib. Jika mudharib lalai dalam menjalankan usahanya dan menimbulkan banyak kerugian maka mudharib harus menanggung kerugian sebesar bagian kelalaiannya sebagai sanksi

dan tanggung jawabnya. Para fuqaha berpendapat bahwa pada prinsipnya tidak perlu dan tidak boleh mensyaratkan agunan

sebagai jaminan, sebagaimana dalam akad syirkah lainnya. Untuk menghindari adanya moral hazard dari mudharib, maka shahibul mal diperbolehkan memintanya, dengan tujuan untuk menghindari

moral hazard mudharib bukan untuk "mengamankan" investasi

shahibul maal jika terjadi kerugian akibat risiko bisnis.

4) Menentukan besarnya nisbah

Menurut Karim (2009:209) Nisbah ditentukan oleh kedua belah pihak yang bersepakat. Biasanya di bank syariah modern

tawar menawar nisbah hanya terjadi jika deposan/investor dalam jumlah besar.

5) Cara menyelesaikan kerugian

34

a) Diambil dari kuntungan untuk menutupi kerugian yang timbul,

dimana keuntungan sebagai pelindung modal.

b) Bila kerugian lebih besar jumlahnya dari keuntungan yang

didapat, maka menggunakan pokok modal untuk menutup kerugian.

4. Perlindungan Ekuitas Investor

Perlindungan pada produk dan jasa investasi perbankan syariah adalah suatu hal baru yang memerlukan konsep nyata dalam memberikan

jaminan perlindungan bagi konsumen atau nasabah di Indonesia, hal ini sangat dibutuhkan untuk mencapai kemaslahatan dan menghindari

kemudhratan bagi kepentingan semua pihak (Sayyid, 2008).

Literatur empiris pada bank syariah kebanyakan lebih memfokuskan pada pertumbuhan dan masalah regulasi saja tetapi sedikit yang menguji

mengenai perlindungan investor di bank syariah. Penelitian terbaru mengenai corporate governance juga menunjukkan bahwa tidak ada

pengelolaan terpisah antara bank syariah dan bank sentral di sebagian besar negara-negara muslim dalam penerapan sistem perlindungan investor saat ini (Yongqiang Li Cs, 2011).

Dalam Islam, hukum perlindungan investor menempati kajian yang signifikan di mana setiap manusia mendapat perlindungan dan otoritas

35

berhubungan dengan kualitas dan kuantitas produk dan jasa investasi, tapi

juga berkenaan dengan kecacatan atau kekurangan produk dan jasa investasi tersebut, seperti besar kecilnya resiko investasi (Sayyid, 2008).

Pada prinsipnya investasi di perbankan Islam dengan menggunakan

profit and loss sharing memang tidak mengenal adanya perlindungan

maupun jaminan, dikarenakan prinsipnya yang bebagi resiko dan keuntungan. Namun, seperti yang dijelaskan dalam fatwa Dewan Syariah Nasional No.07/DSN-MUI/IV/2000 mengenai jaminan yang bisa diminta

oleh shahibul mal ke mudharib, Lembaga Keuangan Syariah (LKS) sebagai penyedia dana menanggung semua kerugian akibat dari

mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang

disengaja, lalai, atau menyalahi perjanjian. Lembaga Keungan Syariah (LKS) dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan

ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad,

hal ini merupakan salah satu bentuk perlindungan yang diberikan investor di Bank Islam.

Hubungan antara bank dan investor pada bank syariah yang

didasarkan oleh kontrak mudharabah dimana bank dan investor saling berbagi risiko dan keuntungan, dan laba atas investasi mereka sangat

36

syariah memegang isu kunci untuk perlindungan investor dari pihak luar,

sehingga pemegang saham utama atau kreditur tidak dapat melemahkan kepentingan investor di bank tersebut dan akan lebih tergantung pada

hukum dan dewan syariah yang ada, dimana setiap kebijakan mesti di

approved oleh dewan syariah, sehingga tercapai kepentingan bersama

untuk kemaslahatan umat, dimana pemilik saham minoritas yang merupakan pemegang rekening investasi di bank syariah berupa giro, tabungan atau deposito menuntut hak yang sama seperti pemegang saham

yang mempengaruhi kebijakan dividen.

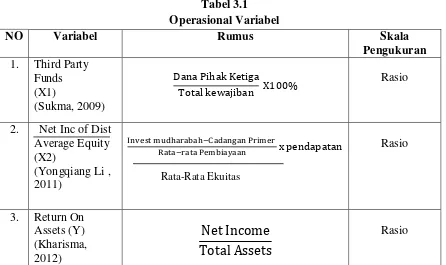

Pengukuran perlidungan ekuitas investasi perbankan syariah diukur

dengan menggunakan Third Party Funds yang merupakan simpanan yang didapat dari nasabah melalui giro, tabungan dan deposito (Kharisma, 2012) Dan pengukuran tingkat pengembalian investasi atau bagi hasil

yang diperoleh bank syariah menggunakan Net Income of Distibution/Average Equity (Yongqiang li Cs, 2011).

a. Third Party Funds

Third Party Funds atau Dana Pihak Ketiga (DPK) merupakan dana yang dihimpun oleh masing-masing bank secara indvidu.

Semakin tinggi rasio ini, maka semakin baik tingkat kepercayaan masyarakat terhadap bank yang bersangkutan. Adapun dana pihak

37

Menurut Kasmir (2002:64), dana pihak ketiga memiliki

kontribusi terbesar dari beberapa sumber dana, sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan

mempengaruhi kemampuannya dalam menyalurkan kredit. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang

tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank. Dana Pihak Ketiga terdiri dari giro wadiah, tabungan dan deposito mudharabah.

Menurut Dendawijaya (2009:49), dana pihak ketiga yang dihimpun masyarakat merupakan sumber dana terbesar yang paling

diandalkan oleh bank (mencapai 80%-90% dari seluruh dana yang dikelola oleh bank).

Rumus untuk menghitung Dana Pihak ketiga (DPK) adalah

(Sukma, 2009):

DPK =

b. Net Income of Distribution/Average Equity

Net Income of Distribution atau Pendapatan Bagi hasil

merupakan bagi hasil yang didapat oleh pemilik dana karena partisipasi dananya dalam berinventasi. Bank tidak menggunakan

semua dana tersebut dalam investasi, tetapi menyimpan sebagian dana untuk investor ketika mereka ingin melakukan penarikan. Secara teoritis, cadangan ini, bersama dengan deposito baru terus dibuat,

38

terjadi. Bank berhak atas beberapa persentase dari hasil pendapatan

investasi karena tugas bank sebagai mudharib. Sama halnya dengan pemilik dana yang berhak atas hasil dari investasi yang dilakukan oleh

pemilik dana. (Ahmed, 1996)

Pada umumnya sumber dana bank Islam berasal dari dana

pemegang saham yang disediakan oleh pemilik ekuitas, deposito yang disediakan oleh depositor, dan dana investasi yang disediakan oleh investor yang dimanfaatkan untuk tujuan pengembangan investasi

tambahan, investasi pada pasar saham, dan investasi komoditas (Yatim, 2009)

Dalam membahas distribusi keuntungan, pihak bank harus dapat memberikan prinsip pembagian keuntungan yang baik bagi semua pihak. Dasar pengerjaan dalam pengelolaan dana di bank Islam

didasari oleh konsep pengelompokkan dana dengan penghitungan rata-rata balance harian dari deposito, dana pemegang saham, unrestricted

investment dan restricted investment. Dengan menggunakan konsep tersebut, prinsip bagi hasil keuntungan dapat diobservasi dengan lebih jelas untuk memastikan prinsip syariah terpenuhi dalam pelaksanaan

bisnis yang jujur. (Yatim, 2009)

Rumus untuk Net Income of Distribution/Average Equity:

=

39

5. Kinerja Keuangan Perbankan

Dalam penelitian ini pengukuran kinerja dilakukan dengan menggunakan Return On Assets (ROA). Return on asset (ROA)

menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan. Dengan mengetahui rasio ini,

kita bisa menilai apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pandapatan. (Kharisma, 2012)

Return On Assets (ROA) merupakan salah satu rasio yang paling

populer digunakan untuk mengukur kinerja keuangan di industri perbankan, hal itu menunjukkan kemampuan manajemen untuk

memperoleh deposito dengan biaya yang wajar dan berinvestasi dalam investasi yang menguntungkan. Hal ini tercermin dalam ROA, karena

investasi dan pinjaman adalah bagian terbesar dari aset bank, sementara bunga pinjaman menyerupai bagian terbesar dari pendapatan dan keuntungan bank. (Simpson dan Kohers, 2002:103-104)

Pengukuran kinerja dengan ROA memiliki keuntungan yaitu dapat digunakan untuk perusahaan kecil yang memiliki basis ekuitas yang sangat

40

indikasi yang sama dari kinerja keuangan, tetapi besar dan interpetasinya

berbeda. (Badreldin, 2009)

Bank Indonesia selaku Pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian berasal dari simpanan masyarakat.

(Siamat, 2005)

Rumus menghitung ROA berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP, yaitu:

Return on asset (ROA)=

B. Keterkaitan Antara Variabel

1. Third Party Funds dengan Return On Assets (ROA)

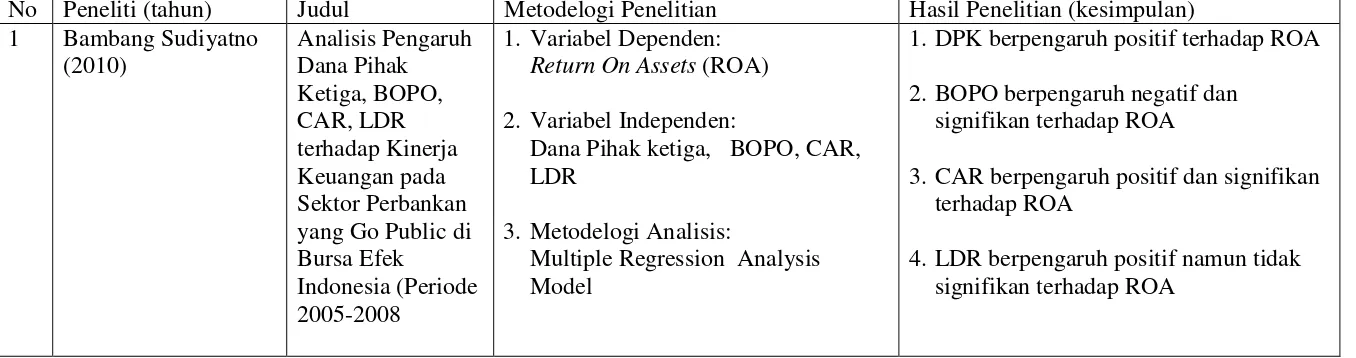

Menurut penelitian yang dilakukan oleh Yoli Lara Sukma (2009),

yang meneliti tentang pengaruh dana pihak ketiga, kecukupan modal, dan resiko kredit terhadap profitabilitas dengan sampel yang diambil di

perusahaan perbankan yang terdaftar di BEI, dapat disimpulkan penelitian ini bahwa variabel dana pihak ketiga tidak berpengaruh terhadap profitabilitas bank. Variabel kecukupan modal juga tidak berpengaruh

terhadap profitabilitas, dan variabel resiko kredit berpengaruh signifikan negatif terhadap profitabilitas perbankan.

41

terhadap profitabilitas perbankan syariah, dapat disimpulkan dana pihak

ketiga berpengaruh signifikan terhadap profitabilitas dengan arah yang positif. Sedangkan untuk variabel non performing finance, variabel tidak

berpengaruh secara signifikan terhadap profitabilitas dan dengan arah negatif.

Penelitian yang dilakukan oleh Bambang Sudiyatno (2009), yang meneliti mengenai analisis pengaruh Dana Pihak Ketiga, BOPO, CAR, LDR terhadap kinerja keuangan pada sektor perbankan yang go public di

Bursa Efek Indonesia (Periode 2005-2008), dapat disimpulkan bahwa Dana Pihak Ketiga berpengaruh positif terhadap ROA, BOPO

berpengaruh negatif dan signifikan terhadap ROA, CAR berpengaruh positif dan signifikan terhadap ROA, sedangkan LDR berpengaruh positif tapi tidak signifikan terhadap ROA.

H1 : Terdapat pengaruh yang signifikan secara simultan antara Third Party Funds terhadap ROA

H2 : Terdapat pengaruh yang signifikan secara parsial antara Third Party Funds terhadap ROA

2. Net Income of Distribution/Average Equity dengan Return On Assets

(ROA)

Penelitian yang dilakukan Yongqiang Li, Cs (2011), yang meneliti

tentang equity investor protection and financial performance of Islamic banks: an econometric analysis, menyimpulkan bahwa dividend pay-out

42

net income of distribution over average equity juga memiliki pengaruh

yang positif terhadap ROA dan ROE. Jika dibandingkan, net income of distribution/average equity memiliki pengaruh yang lebih besar terhadap

kinerja keuangan dibandingkan dengan dividend pay out.

H3 : Terdapat pengaruh yang signifikan secara simultan antara Net Income of Distribution/Average Equity terhadap ROA

43

C. Penelitian-penelitian Terdahulu

Tabel 2.1

Penelitian-penelitian Terdahulu

No Peneliti (tahun) Judul Metodelogi Penelitian Hasil Penelitian (kesimpulan)

1 Bambang Sudiyatno

1.DPK berpengaruh positif terhadap ROA

2.BOPO berpengaruh negatif dan signifikan terhadap ROA

3.CAR berpengaruh positif dan signifikan terhadap ROA

4.LDR berpengaruh positif namun tidak signifikan terhadap ROA

44

Total Assets, Equity to Total Assets, Other Operating Income/Avg Equity, Cost to Income Ratio, Recurring Earning Power, Liquid Assets/Tot Dep & Bor, Net Int Rev/Avg Assets, Interbank Ratio, dan

Equity/Liabilities

4. Metodelogi analisis:

OLS, fixed effect model using panel data, random effect model using pael data, IV, dan IV model using GMM

Perlindungan investor berdampak positif terhadap kinerja keuangan bank syariah. Dampak dari sebuah kebijakan dapat menaikkan kebijakan investor, dimana juga menaikkan dividend pay-out atau

menaikkan Inc. Net of Dist/ Avg Equity Ratio.

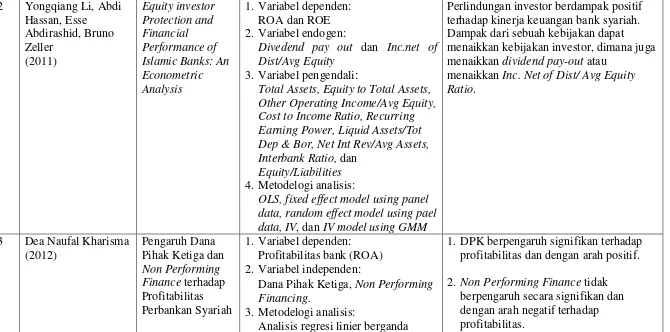

3 Dea Naufal Kharisma (2012)

Dana Pihak Ketiga, Non Performing Financing.

3. Metodelogi analisis:

Analisis regresi linier berganda

1. DPK berpengaruh signifikan terhadap profitabilitas dan dengan arah positif. 2. Non Performing Finance tidak

berpengaruh secara signifikan dan dengan arah negatif terhadap profitabilitas.

45

1.Dana pihak Ketiga tidak berpengaruh terhadap profitabilitas bank, dengan koefisien regresi yang bertanda negatif yang berlawanan dengan yang

dihipotesiskan

2.Kecukupan modal (CAR) tidak berpengaruh terhadap profitabilitas.

3.Risiko kredit yang diukur dengan menggunakan Non Performing Loan (NPL) berpengaruh signifikan negatif terhadap profitabilitas perbankan.

46

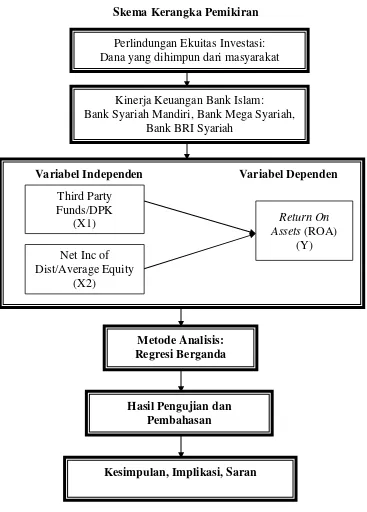

D. Kerangka Pemikiran

Gambar dibawah ini menunjukkan kerangka pemikiran yang dibuat dalam model penelitian mengani “Analisis Perlindungan Ekuitas Investor

terhadap Kinerja Keuangan Bank Islam” Dana yang dihimpun dari masyarakat

Kinerja Keuangan Bank Islam: Bank Syariah Mandiri, Bank Mega Syariah,

47

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian

dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian kausal komparatif merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya

suatu fakta atau peristiwa (Indriantoro dan Supomo, 1999:27). Penelitian ini menggunakan pendekatan kuantitatif yang merupakan penekanan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Penelitian ini bertujuan untuk menganalisis menganai pengaruh dari proteksi ekuitas investor terhadap

kinerja keuangan bank islam.

B. Model Penentuan Sampel

Populasi yaitu kumpulan pengukuran atau data pengamatan yang dilakukan terhadap orang, benda atau tempat. Sedangkan, sampel yaitu

sebagian dari populasi atau dalam istilah matematik dapat disebut sebagai himpunan bagian atau subset dari populasi. Populasi dari penelitian ini adalah

48

berdasarkan areanya. Setiap area memiliki jatah terambil yang sama.

Kelebihan dari pengambilan acak berdasar area ini adalah lebih tepat menduga populasi karena variasi dalam populasi dapat terwakili dalam

sampel. Sedangkan, kekurangannya adalah memerlukan waktu yang lama karena harus membaginya dalam area-area tertentu.

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data Sekunder (secondary data) yaitu data yang diperoleh/dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai

instansi lain. Data sekunder dalam penelitian ini merupakan laporan keuangan bank tahunan dan data tersebut berasal dari situs bank masing-masing. Dan jenis data yang diambil berdasarkan time series, menggunakan deretan waktu.

Data yang digunakan untuk penelitian, yaitu:

1. Bank Syariah Mandiri, laporan keuangan triwulan bank (2009-2012), yang

mencakup laporan keuangan bulan Maret, Juni, September, dan Desember. 2. Bank Mega Syariah, laporan keuangan triwulan bank (2009-2012), yang mencakup laporan keuangan bulan Maret, Juni, September, dan Desember.

49

D. Metode Analisis Data

Hubungan antara kinerja keuangan dan determinasinya yang akan dihitung dengan menggunakan rumus matematika:

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan cara

menggambarkan sampel data yang telah dikumpulkan dalam kondisi sebenarnya tanpa maksud membuat kesimpulan yang berlaku umum dan generalisasi. Analisis statistik deskriptif digunakan untuk memberikan

gambaran umum mengenai sampel dalam penelitian dan deskripsi mengenai variabel-variabel penelitian.

2. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2006), uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal atau tidak. Model regresi yang

baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dalam penelitian ini dilakukan melalui metode grafik.

Metode grafik yang digunakan dalam penelitian ini adalah

dengan melihat normal probability plot. Normal probability plot

adalah membandingkan distribusi komulatif dari distribusi normal