KEKUATAN EKSEKUTORIAL SERTIFIKAT JAMINAN FIDUSIA

TERHADAP OBJEK JAMINAN DALAM KEPAILITAN

TESIS

Oleh

ANGGIAT FERDINAN

077005002/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

EK

O L A

H

P A

S C

A S A R JA

N

KEKUATAN EKSEKUTORIAL SERTIFIKAT JAMINAN FIDUSIA

TERHADAP OBJEK JAMINAN DALAM KEPAILITAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister

Humaniora dalam Program Studi Ilmu Hukum pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ANGGIAT FERDINAN

077005002/HK

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

KEKUATAN EKSEKUTORIAL SERTIFIKAT

JAMINAN

FIDUSIA

TERHADAP

OBJEK

JAMINAN DALAM KEPAILITAN

Nama Mahasiswa

: Anggiat Ferdinan

Nomor Pokok

: 077005002

Program Studi

: Ilmu Hukum

Menyetujui

Komisi Pembimbing

(Prof. Dr. Bismar Nasution, SH, MH)

K e t u a

(Prof. Dr. Tan Kamello, SH, MS)

(Dr. Sunarmi, SH, M.Hum)

A n g g o t a A n g g o t a

Ketua Program Studi

Direktur

(Prof. Dr. Bismar Nasution, SH, MH) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal 17 Juli 2009

PANITIA PENGUJI TESIS

Ketua

:

Prof. Dr. Bismar Nasution, SH, MH

Anggota

:

1. Prof. Dr. Tan Kamello, SH, MS

2. Dr. Sunarmi, SH, M.Hum

3. Prof. Dr. Runtung, SH, M.Hum

ABSTRAK

Berdasarkan titel eksekutorial, pemegang hak jaminan fidusia dapat langsung mengeksekusi hak-haknya atas benda jaminannya untuk mengambil pelunasan piutangnya yang tidak hapus oleh kepailitan dan likuidasi si pemberi fidusia. Dalam kepailitan ditetapkan seorang hakim pengawas untuk mengeluarkan ketetapan-ketetapan yang diperlukan dalam pemberesan harta pailit, serta kurator yang melaksanakan pengurusan harta kekayaan debitur pailit dapat mengekang kebebasan pemegang hak jaminan fidusia dalam mengeksekusi jaminannya. Sertifikat jaminan fidusia dengan titel eksekutorial memiliki kekuatan hukum terhadap objek jaminan dalam kepailitan, hal demikian menghendaki kejelasan sehubungan kedudukan preferensi pemegang fidusia.

Penelitian dilakukan untuk mengetahui kekuatan eksekutorial sertifikat jaminan fidusia terhadap objek jaminan dalam kepailitan. Sifat penelitian adalah penelitian normatif. Bahan kepustakaan dan studi dokumen dijadikan sebagai bahan utama, sementara data lapangan melalui wawancara sebagai data pendukung. Data yang terkumpul dipilah dan dianalisis secara yuridis, dan terhadap data yang sifatnya kualitatif ditafsirkan secara logis sistematis dengan metode deduktif dan induktif.

Hasil penelitian menunjukkan bahwa kekuatan eksekutorial sertifikat jaminan fidusia memiliki kekuatan eksekutorial yang dipersamakan dengan putusan pengadilan yang telah memiliki kekuatan hukum tetap. Eksekusi jaminan fidusia berupa eksekusi fidusia dengan titel eksekutorial ; eksekusi secara parate dilakukan melalui pelelangan umum atau dapat dilakukan dengan penjualan di bawah tangan. Pelaksanaan eksekusi terhadap jaminan fidusia yang dinyatakan pailit memperhatikan pembatasan dalam ketentuan Pasal 56 yang menangguhkan hak untuk didahulukan tersebut selama 90 (sembilan puluh) hari. Sedangkan kendala-kendala eksekusi jaminan fidusia adalah objek jaminan fidusia tidak mau deserahkan oleh debitur ; objek jaminan fidusia telah beralih ke pihak ketiga ; persediaan barang/stok barang saat dieksekusi tidak ada ; nilai objek jaminan fidusia berubah ; mahalnya biaya lelang dan penyelenggaraan lelang. Permasalahan dalam praktek peradilan adalah benda jaminan fidusia dalam keadaan rusak atau tidak diketahui keberadaannya ; benda jaminan fidusia merupakan harta bersama. Selain itu ditemukan pula kendala dalam tahap pemberesan harta pailit oleh kurator.

Pembatasan berupa penangguhan eksekusi, diharapkan tidak digunakan untuk melakukan upaya yang merugikan kreditur, dalam hal ini peran hakim pengawas, kurator sangat dibutuhkan untuk mencegahnya. Berbagai putusan pengadilan diharapkan sebagai masukan bagi perkembangan pembentukan peraturan atau regulasi baru untuk menjamin rasa keadilan dan kepastian hukum bagi semua pihak.

ABSTRACT

Based on executorial title, the holder of fiduciary guarantee reserve a right to execute his rights on the collateral to take the full payment of his account receriveble that can not eliminated by bankrutcy and liqudation of fiduciary giver. In bankruptcy case, a supervisor judge assingned to take a decision in settlement the bankrupted property and curator who handle the properties of bankrupt debtor that limit the freedom of the fiduciary holder in execution of the collateral. Fiduciary guarantee object with executorial title has a law power to the collateral in bankruptcy, need a description about the preferential position of fiduciary holder.

This research aims to study the executorial power of fiduciary certificate on the collateral in bankruptcy. This is a normative study. The liberary and document study is a field temporary rata collected throught interview as support data. The collated data is classified and analyzed juridically and the quantitative data is predicate by logical systematic by deductive and inductive method.

The result of study indicates that the executorial power of fiduciary certificate has an equal executorial power as well as the decision of court that a permanent law power. Executorial on fiduciary certificate such as fiduciary executive with executorial title; execution by prate execution in the general auction or execution in prate underhand. The execution on fiduciary collateral in bankruptcy must consider the trem of Artcle 56 that postpone the right for proceeded during 90 (ninety) days. While the execution obstacles on fiduciary collateral is collateral the of fiduciary that did not handover by debitor; the collateral had transferred to the third party; there are not stock of collateral when execution; the value of fiduciary collateral price is changed; the higher price of auction cost. The problem in justice is the fiduciary collateral is a mutual property. In addition, there is obstacles in handle the property of bankrupts by curator.

The limitation such as postponement of execution will applied to do any effort that make the the lost to creditor in which the role of supervisor jugde, curator is very necessary to prevent the lost. Various decision of the court will be input for the development of the new rule and regulation to assure the justice and law certainity for the any people.

KATA PENGANTAR

Puji dan syukur kami ucapkan kepada Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan hikmatnya, karena Penulis dapat menyelesaikan studi

pada Sekolah Pascasarjana Ilmu Hukum Universitas Sumatera Utara.

Sebagai salah satu syarat yang harus dipenuhi untuk memperoleh gelar

Magister Humaniora, Penulis harus melengkapi syarat tersebut dengan menulis

suatu karya ilmiah dalam bentuk tesis dengan judul

”

Kekuatan Eksekutorial

Sertifikat Jaminan Fidusia Terhadap Objek Jaminan Dalam Kepailitan

”

.

Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari sempurna

karena keterbatasan kemampuan Penulis. Untuk itu dengan segala kerendahan

hati, Penulis mengharapkan berbagai kritik yang sehat dan saran yang bersifat

membangun dari semua pihak untuk perbaikannya dikemudian hari.

Dalam kesempatan ini, Penulis mengucapkan terima kasih dan

penghargaan yang setinggi-tingginya kepada yang terhormat :

1.

Menteri Hukum dan Hak Asasi Manusia, Kepala Badan Pengembangan

Sumber Daya Manusia (BPSDM) Departemen Hukum dan Hak Asasi

Manusia, dan Kepala Kantor Wilayah Departemen Hukum dan Hak

Asasi Manusia Sumatera Utara, yang telah memberikan kesempatan bea

siswa mengikuti pendidikan Sekolah Pascasarjana ;

3.

Direktur Sekolah Pascasarjana Universitas Sumatera Utara, Ibu Prof. Dr.

Ir. T. Chairun Nisa B, MSc ; Ketua Program Studi Ilmu Hukum, Bapak

Prof. Dr. Bismar Nasution, SH., MH ; Sekretaris Program Studi Ilmu

Hukum, Ibu Dr. Sunarmi, SH., M.Hum., beserta seluruh staf ;

4.

Komisi Pembimbing : Bapak Prof. Dr. Bismar Nasution, SH., MH., selaku

ketua ; Bapak Prof. Dr. Tan Kamello, SH., MS., dan Ibu Dr. Sunarmi, SH.,

M.Hum., selaku anggota. Bapak Prof. Dr. Runtung Sitepu, SH., M.Hum

beserta Ibu Dr. T. Keizerina Devi Azwar, SH., CN., M.Hum selaku Dosen

Penguji.

Pada kesempatan ini, Penulis juga menyampaikan terima kasih dan rasa

hormat kepada isteri tercinta Linda Lasmawati br. Nababan ; anak-anakku

Evan Salomo Panjaitan, Veryan Lawrence Panjaitan dan Devita Priskilia

br. Panjaitan yang dengan hati tulus terus berdoa untuk memberikan dukungan

Akhirnya, semoga tesis ini dapat bermanfaat bagi dunia pendidikan dan

terutama bagi Penulis sendiri dan semoga Tuhan Yang Maha Esa senantiasa

melimpahkan rahmat dan anugerahnya kepada kita semua. Amin.

Medan, Juli 2009

Penulis

DAFTAR TABEL

Nomor

Judul

Hal

1 Jumlah permohonan pendaftaran jaminan fidusia di Kantor

DAFTAR GAMBAR

Nomor Judul Hal

DAFTAR SINGKATAN

BHP : Balai Harta Peninggalan

BW : Burgelijk Wetboek

CV : Comanditaire Vennotschap

HAM : Hak Asasi Manusia

HIR : Herziene Indonesische Reglement

Kanwil : Kantor Wilayah

KP2LN : Kantor Pelayanan Piutang dan Lelang Negara

KUHD : Kitab Undang-Undang Hukum Dagang

KUHPerdata : Kitab Undang-Undang Hukum Perdata

KUHPidana : Kitab Undang-Undang Hukum Pidana

PERPU : Peraturan Pemerintah Pengganti Undang-Undang

PN : Pengadilan Niaga

PT : Perseroan Terbatas

RBg : Reglement voor de Buiten gewesten

Rv : Reglement of Verordening

Tbk : Terbuka

UU : Undang-Undang

UUHT : Undang-Undang Hak Tanggungan

UUJF : Undang-Undang Jaminan Fidusia

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam kehidupan sehari-hari keperluan akan dana guna menggerakkan roda

perekonomian dirasakan semakin meningkat. Di satu sisi ada masyarakat yang kelebihan dana,

tetapi tidak memiliki kemampuan untuk mengusahakannya, dan di sisi lain ada kelompok

masyarakat lain yang memiliki kemampuan untuk berusaha namun terhambat pada kendala karena

hanya memiliki sedikit atau bahkan tidak memiliki dana sama sekali. Untuk mempertemukan

keduanya diperlukan intermediary yang akan bertindak selaku kreditor yang akan menyediakan

dana bagi debitor. Dari sinilah timbul perjanjian utang piutang atau pemberian kredit.1

Kredit merupakan tulang punggung bagi pembangunan bidang ekonomi.2 Ini berarti perkreditan mempunyai arti penting dalam berbagai aspek pembangunan seperti bidang

perdagangan, perindustrian, perumahan, transportasi, dan sebagainya. Perkreditan juga

memberikan perlidungan kepada golongan ekonomi lemah dalam pengembangan usahanya.3 Namun harus dipahami bahwa pemberian kredit khususnya oleh perbankan kepada pengusaha

selalu mengandung risiko, sehingga sangat diperlukan unsur pengamanan dalam pengembaliannya.

Unsur pengamanan (safety) adalah salah satu prinsip dasar dalam peminjaman kredit selain unsur

keserasian (suitability) dan keuntungan (profitability). Bentuk pengamanan kredit dalam praktik

perbankan dilakukan dengan pengikatan jaminan.

Fidusia sebagai salah satu jaminan adalah unsur pengaman kredit bank, yang dilahirkan

dengan didahului oleh perjanjian kredit bank.4 Hal ini menunjukkan bahwa perjanjian jaminan

1

Gunawan Widjaja dan Ahmad Yani, Jaminan Fidusia, (Jakarta : PT. Raja Grafindo Persada, 2003), hal. Vii.

2

Tan Kamello, Perkembangan Lembaga Jaminan Fidusia : Suatu Kajian Terhadap Pelaksanaan Jaminan Fidusia Dalam Putusan Pengadilan Di Sumatera Utara, Disertasi, 2002, hal. 1, sebagaimana dikutip dari Ali Said, Pidato Pengarahan Menteri Kehakiman R.I Dalam Simposium Aspek-Aspek Hukum Masalah Perkreditan, (Jakarta : BPHN, 1985).

3

Ibid, sebagaimana dikutip dari Sumardi Mangunkusumo, Aspek-aspek Hukum Perkreditan Golongan Ekonomi Lemah, Kertas Kerja dalam Simposium Aspek-Aspek Hukum Masalah Perkreditan, (Jakarta : BPHN Departemen Kehakiman, 1985), hal. 97.

4

fidusia memiliki karakter assessor yang dianut oleh Undang-Undang Nomor 42 Tahun 1999

tentang Jaminan Fidusia (selanjutnya ditulis UUJF),5 dimana dalam pemberian perjanjian jaminan selalu diikuti dengan adanya perjanjian yang mendahuluinya, yaitu perjanjian utang piutang yang

disebut dengan perjanjian pokok. Perjanjian jaminan ini tidak dapat berdiri sendiri melainkan

selalu mengikuti perjanjian pokoknya. Apabila perjanjian pokoknya berakhir, maka perjanjian

jaminannya juga berakhir.6

Sebagai suatu perjanjian assesoir dari suatu perjanjian pokok yang menimbulkan

kewajiban bagi para pihak untuk memenuhi suatu prestasi yang berupa memberikan sesuatu,

berbuat sesuatu, atau tidak berbuat sesuatu, yang dapat dinilai dengan uang. Sebagai suatu

perjanjian assesoir, perjanjian jaminan fidusia memiliki sifat sebagai berikut :7 1. Sifat ketergantungan terhadap perjanjian pokok ;

2. Keabsahan semata-mata ditentukan oleh sah tidaknya perjanjian pokok ;

3. Sebagai perjanjian bersyarat, maka hanya dapat dilaksanakan jika ketentuan yang disyaratkan

dalam perjanjian pokok telah atau tidak terpenuhi.

Sebagai salah satu hak kebendaan, jaminan fidusia menganut prinsip droit de preference

yaitu hak didahulukan terhadap kreditur lain untuk mengambil pelunasan piutangnya atas hasil

eksekusi benda jaminan, dan hak tersebut tidak hapus oleh karena kepailitan dan likuidasi si

pemberi fidusia.8 Dengan adanya prinsip mendahului ini, kreditur pemegang hak jaminan fidusia dapat langsung mengeksekusi hak-haknya atas benda jaminannnya untuk memenuhi utang dari

debitur, hal ini juga terdapat dalam kepailitan yang menyatakan bahwa kreditur pemegang hak

jaminan dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan (Pasal 55 UU No. 37

Tahun 2004).

5

Pasal 4 UUJF menyatakan, “Jaminan Fidusia merupakan perjanjian ikutan dari suatu perjanjian pokok yang menimbulkan kewajiban bagi para pihak untuk memenuhi suatu prestasi”.

6

Euginia Liliawati Muljono, Tinjauan Juridis Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Dalam Kaitannya Dengan Pemberian Kredit Oleh Perbankan, (Jakarta : Harvarindo, 2003), hal. 18.

7 Gunawan Widjaja dan Ahmad Yani, Jaminan Fidusia, (Jakarta : PT. Raja Grafindo Persada, 2003), hal. 131.

8

Sebagaimana dengan hak tanggungan yang diatur dalam Undang-Undang Nomor 4

Tahun 1996, UUJF juga mengatur sertifikat jaminan fidusia mempunyai kekuatan eksekutorial

yang sama kekuatannya dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Berdasarkan titel eksekutorial tersebut, penerima fidusia (kreditur) dapat langsung mengeksekusi

melalui pelelangan umum atas objek jaminan fidusia tanpa melalui pengadilan, di samping UUJF

juga memberikan kemudahan eksekusi kepada penerima fidusia (kreditur) melalui lembaga parate

eksekusi.9

Dalam eksekusi ini, bank sebagai kreditur fidusia memiliki kepentingan atas jaminan

fidusia berdasarkan perjanjian jaminan khusus.10 Apabila debitur wanprestasi maka bank dapat mengambil pelunasan utang dari hasil penjualan barang jaminan fidusia. Dalam hal terjadi

kepailitan, maka menarik untuk dianalisa bagaimana status barang jaminan fidusia yang telah

dibebani dengan fidusia. Apakah kreditur fidusia diakui sebagai kreditur murni sebagaimana yang

dimaksud dalam Pasal 27 ayat (3) UUJF. Sejauhmana sertifikat jaminan fidusia dengan titel

eksekutorial yang dimiliki oleh kreditur memiliki kekuatan hukum terhadap objek jaminan dalam

kepailitan, hal demikian menghendaki kejelasan sehubungan dengan kedudukan preferensi

pemegang fidusia.

Terlepas dari masih adanya berbagai permasalahan hukum dalam pelaksanaan titel

eksekutorial sertifikat jaminan fidusia, lembaga jaminan fidusia tetap menjadi lembaga

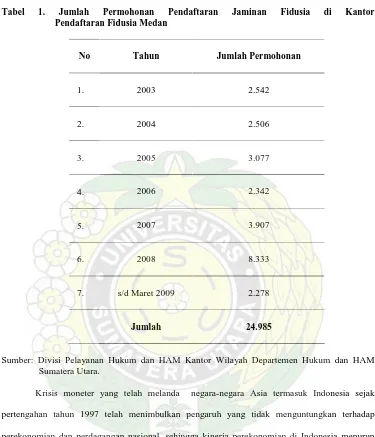

pengamanan kredit bank. Dari data pra penelitian yang diperoleh dari Kantor Pendaftaran Fidusia

di Medan sejak tahun 2003 sampai dengan Maret 2009 jumlah permohonan pendaftaran jaminan

fidusia sebanyak 24.985 permohonan dengan perincian sebagai berikut:

9

Fred B.G. Tumbuan, Mencermati Pokok-Pokok Rencana Undang-Undang Fidusia, Penelitian Hukum Newsletter, No. 38/X/September/1999, hal. 18.

10

Tabel 1. Jumlah Permohonan Pendaftaran Jaminan Fidusia di Kantor Pendaftaran Fidusia Medan

No Tahun Jumlah Permohonan

1. 2003 2.542

2. 2004 2.506

3. 2005 3.077

4. 2006 2.342

5. 2007 3.907

6. 2008 8.333

7. s/d Maret 2009 2.278

Jumlah 24.985

Sumber: Divisi Pelayanan Hukum dan HAM Kantor Wilayah Departemen Hukum dan HAM Sumatera Utara.

Krisis moneter yang telah melanda negara-negara Asia termasuk Indonesia sejak

pertengahan tahun 1997 telah menimbulkan pengaruh yang tidak menguntungkan terhadap

perekonomian dan perdagangan nasional, sehingga kinerja perekonomian di Indonesia menurun

tajam dan berubah menjadi krisis yang berkepanjangan di segala bidang. Krisis tersebut antara lain

telah menimbulkan kesulitan pengembangan usaha yang sangat mempengaruhi kemampuannya

untuk memenuhi kewajiban pembayaran utangnya kepada kreditur, dikarenakan perbedaan nilai

tukar rupiah terhadap Dollar Amerika Serikat yang sangat tinggi, utang dalam mata uang asing

tidak dapat dibayar dalam mata uang rupiah.

Dalam penyelesaian utang piutang, diberikan kesempatan kepada kreditur dan debitur

[image:16.612.131.506.100.537.2]perangkat hukum yang mendukungnya. Salah satu sarana hukum yang menjadi landasan bagi

penyelesaian utang piutang tersebut adalah Undang-Undang Kepailitan dan Penundaan Kewajiban

Pembayaran Utang.11 Oleh karena itu lembaga kepailitan merupakan salah satu kebutuhan pokok dalam dunia usaha, karena dengan adanya status pailit merupakan salah satu sebab pelaku bisnis

keluar dari pasar. Apabila pelaku bisnis tidak mampu lagi untuk bermain di arena pasar, maka

dapat keluar dari pasar atau terpaksa bahkan mungkin dipaksa keluar dari pasar, dalam hal inilah

kemudian lembaga kepailitan itu berperan.12

Perkara permohonan kepailitan adalah perkara yang diajukan pada Pengadilan Niaga.

Permohonan dapat diajukan oleh debitur, kreditur atau para kreditur, kejaksaan untuk kepentingan

umum, Bank Indonesia apabila menyangkut debitur yang merupakan bank, serta Badan Pengawas

Pasar Modal bila menyangkut debitur yang merupakan perusahaan efek. Apabila permohonan

pailit diterima oleh pengadilan, maka akan ditetapkan siapa Hakim Pengawas yang ditunjuk dari

Hakim Pengadilan Niaga untuk mengawasi pengurusan dan pemberesan harta pailit serta untuk

mengeluarkan ketetapan yang diperlukan dalam proses pasca kepailitan. Di samping itu

ditetapkan juga seorang kurator untuk melaksanakan pengurusan dan pemberesan harta pailit yang

meliputi penyelamatan, pengelolaan, penjaminan, dan penjualan harta pailit yang dilakukan

dimuka umum dengan seizin Hakim Pengawas.

Permasalahan yang akan dihadapi oleh kreditur separatis yang kedudukannya secara tegas

telah dijamin oleh UUJF sebagai kreditur yang mempunyai hak-hak untuk didahulukan terhadap

kreditur lainnya dan dapat melaksanakan eksekusi terhadap objek hak jaminan fidusia berdasarkan

kekuasaannya sendiri tanpa memerlukan ijin dari pengadilan13, tetapi dalam kepailitan telah ditetapkannya seorang hakim pengawas untuk mengeluarkan ketetapan-ketetapan yang diperlukan

dalam pemberesan harta pailit dalam proses pasca kepailitan serta kurator yang akan

melaksanakan pengurusan dan pemberesan terhadap harta kekayaan debitur pailit yang dapat

11

Sutan Remy Sjahdeini, Hukum Kepailitan, (Jakarta : Pustaka Utama Grafiti, 2002), hal. 32.

12

Rahayu Hartini, Hukum Kepailitan, (Jakarta : Proyek Peningkatan Penelitian Pendidikan Tinggi Direktorat Jenderal Pendidikan Tinggi Departemen Pendidikan Nasional, 2002), hal.2

13

mengekang kebebasan hak dari kreditur separatis, khususnya kreditur pemegang hak jaminan

fidusia dalam mengeksekusi jaminannya.

Berdasarkan uraian di atas, permasalahan hukum yang ada dalam jaminan fidusia

khususnya mengenai kekuatan eksekutorial sertifikat jaminan fidusia terhadap objek jaminan

fidusia dalam hukum kepailitan, menarik untuk diteliti sebagai suatu karya ilmiah dalam bentuk

tesis dengan judul, ”Kekuatan Eksekutorial Sertifikat Jaminan Fidusia Terhadap Objek Jaminan

Dalam Kepailitan”.

B. Permasalahan

Berdasarkan uraian yang telah dikemukakan pada latar belakang, maka permasalahan

yang akan diteliti untuk dianalisa dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana kekuatan eksekutorial sertifikat jaminan fidusia dapat memberikan perlindungan

kepada pemegang hak jaminan fidusia dalam kepailitan ?

2. Bagaimana proses pelaksanaan eksekusi terhadap objek jaminan fidusia dalam kepailitan ?

3. Kendala-kendala apa yang dapat menghambat proses eksekusi terhadap objek jaminan fidusia

dalam kepailitan ?

C. Tujuan Penelitian

Berdasarkan rumusan permasalahan, maka yang menjadi tujuan dari penelitian ini adalah

:

1. Untuk mengetahui dan menganalisis kekuatan eksekutorial sertifikat jaminan fidusia dapat

memberikan perlindungan kepada pemegang hak fidusia dalam kepailitan ;

2. Untuk mengetahui proses pelaksanaan eksekusi terhadap objek jaminan fidusia dalam

kepailitan ;

3. Untuk mengatasi solusi terhadap kendala-kendala yang dapat menghambat proses eksekusi

terhadap objek jaminan fidusia dalam kepailitan.

Terjawabnya permasalahan-permasalahan yang telah dirumuskan serta tercapainya tujuan

penelitian diharapkan dapat memberikan manfaat baik dalam tataran akademis maupun dalam

tataran praktis, yakni

a. Secara teoretis hasil penelitian ini diharapkan dapat bermanfaat bagi perkembangan ilmu

pengetahuan khususnya Ilmu Hukum yang berkaitan dengan hukum jaminan fidusia dan

hukum kepailitan ;

b. Secara praktis hasil penelitian ini diharapkan dapat memberikan manfaat bagi praktisi hukum

sebagai bahan masukan dalam menangani masalah yang terjadi dalam eksekusi objek jaminan

dalam kepailitan yang dibebani dengan jaminan fidusia.

E. Keaslian Penelitian

Berdasarkan penelusuran yang dilakukan di perpustakaan Universitas Sumatera Utara

Medan, penelitian terdahulu mengenai hukum jaminan fidusia dan kepailitan sudah pernah

dilakukan antara lain: “Praktik Fidusia Sebagai Lembaga Jaminan Ditinjau dari Aspek Keamanan

Kredit Bank dan Perkembangannya”, oleh Dwi Pujo Prayitno (NIM: 923105006); “Perjanjian

Jaminan Fidusia Yang Bertendensi Hukum Setelah UU No. 42/1999 (Studi Kasus Pada Pengadilan

Medan)”, oleh Ade Sofia Siregar (NIM: 027005027); “Eksekusi Barang Jaminan Fidusia Yang

Lahir Dari Perjanjian Kredit Bank (Studi Pada Bank Pemerintah di Kota Medan)”, oleh Emmi

Rahmiwita (NIM: 027005007); “Analisis Yuridis Fungsi dan Peran Kantor Pendaftaran Fidusia

Ditinjau Dari UU No. 42 Tahun 1999 tentang Jaminan Fidusia (Suatu Penelitian di Kantor

Wilayah Departemen Hukum dan HAM Sumut)”, oleh Juraini Sulaiman (NIM: 047005035);

namun penelitian ini berbeda dalam topik dan permasalahannya.

Dengan demikian, penelitian tesis ini dapat dikatakan “asli”, jauh dari unsur plagiat yang

bertentangan dengan asas-asas keilmuan yakni kejujuran, rasional, objektif dan terbuka, sehingga

F. Kerangka Teori dan Konsepsional

1. Kerangka Teori

Di dalam melakukan suatu penelitian diperlukan adanya kerangka teoritis sebagaimana

yang dikemukakan oleh Ronny H. Soemitro bahwa “untuk memberikan landasan yang mantap

pada umumnya setiap penelitian harus selalu disertai dengan pemikiran teoritis”.14

Tugas yang sangat fundamental hukum adalah menciptakan ketertiban, sebab ketertiban

merupakan suatu syarat dari adanya masyarakat yang teratur. Hal ini berlaku bagi masyarakat

manusia dalam segala bentuknya. Oleh karena itu pengertian manusia, masyarakat dan hukum tak

akan mungkin dipisah-pisahkan.15 Selanjutnya agar tercapai ketertiban dalam masyarakat, diusahakanlah untuk mengadakan kepastian. Kepastian di sini diartikan sebagai kepastian dalam

hukum dan kepastian oleh karena hukum. Hal ini disebabkan karena pengertian hukum

mempunyai dua segi. Segi pertama adalah bahwa ada hukum yang pasti bagi peristiwa yang

kongkret, segi kedua adalah adanya suatu perlindungan hukum terhadap kesewenang-wenangan.16 Inti kepastian hukum bukanlah terletak pada batas daya berlakunya menurut wilayah atau

golongan masyarakat tertentu. Hakekatnya adalah suatu kepastian, tentang bagaimana para warga

masyarakat menyelesaikan masalah hukum, bagaimana peranan dan kegunaan lembaga hukum

bagi masyarakat, apakah hak dan kewajiban para warga masyarakat, dan seterusnya.17

Berkaitan dengan penyelesaian masalah hukum yang terjadi di antara para warga

masyarakat dan bagaimana peran dan kegunaan lembaga hukum bagi masyarakat, menurut teori

konvensional, tujuan hukum adalah mewujudkan keadilan (rechtsgerechtigheid), kemanfaatan

(rechtsutiliteit) dan kepastian hukum (rechtszekerheid).18 Dalam hal mewujudkan keadilan, Adam Smith (1723-1790), Guru Besar dalam bidang filosofi moral dan sebagai ahli teori hukum dari

Glasgow University pada tahun 1750,19 telah melahirkan ajaran mengenai keadilan (justice). Smith

14

Ronny H. Soemitro, Metodologi Penelitian Hukum, (Jakarta : Ghalia, 1982), hal. 37. 15

Soerjono Soekanto, Penegakan Hukum, (Jakarta : Binacipta, 1983), hal. 42. 16

Ibid. 17

Ibid. 18

Achmad Ali, Menguak Tabir Hukum (Suatu Kajian Filosofis dan Sosiologis), (Jakarta : PT. Gunung Agung Tbk, 2002), hal 85.

19

mengatakan bahwa : ‘Tujuan keadilan adalah untuk melindungi diri dari kerugian’ (the goal of

justice is to secure from injury).20

Menurut Satjipto Rahardjo, “Hukum melindungi kepentingan seseorang dengan cara mengalokasikan suatu kekuasaan kepadanya untuk bertindak dalam rangka kepentingan tersebut. Pengalokasian kekuasaan ini dilakukan secara terukur, dalam arti, ditentukan keluasaan dan kedalamannya. Kekuasaan yang demikian itulah yang disebut hak. Tetapi tidak setiap kekuasaan dalam masyarakat bisa disebut sebagai hak, melainkan hanya kekuasaan tertentu yang menjadi alasan melekatnya hak itu pada seseorang.21

Salah satu filosofi hukum kepailitan ialah adanya nilai keadilan sehingga hukum dapat

memberikan tujuan yang sebenarnya yaitu memberi manfaat, kegunaan dan kepastian hukum.

Keadilan menurut Aristoteles ialah perlakuan yang sama bagi mereka yang sederajat di depan

hukum, tetap menjadi urusan tatanan politik untuk menentukan siapa saja yang harus diperlakukan

sama atau sebaliknya.22

Aristoteles menyatakan bahwa ukuran keadilan adalah bahwa :23

a. Seorang tidak melanggar hukum yang berlaku, sehingga keadilan berarti “lawfull” yaitu

hukum tidak boleh dilanggar dan aturan hukum harus diikuti, dan ;

b. Seseorang tidak boleh mengambil lebih dari haknya, sehingga keadilan berarti persamaan

hak.

Menurut W. Friedman, suatu undang-undang haruslah memberikan keadilan yang sama

kepada semua walaupun terdapat perbedaan-perbedaan di antara pribadi-pribadi tersebut.24 Oleh karena itu hak preferen dari kreditur pemegang hak jaminan fidusia tersebut ditangguhkan agar

memberikan keadilan kepada debitur agar tercapai perdamaian, kepada kreditur selain kreditur

separatis agar harta pailit dapat dioptimalkan sehingga dapat dibagikan kepada setiap kreditur

Sebagaimana dikutip dari Neil Mac Cormick, “Adam Smith on Law”, Valvaraiso University Law Review, Vol. 15, 1981 hal, 244

20

Ibid, sebagaimana dikutip dari R.L. Meek, D.D. Raphael dan P.G. Stein, e.d, Lecture of jurisprudence, Indianapolis, Liberty Fund, 1982, hal. 9

21

Satjipto Rajardjo, Ilmu Hukum, (Bandung : Citra Aditya Bakti, Cetakan ke – V, 2000), hal. 53.

22

Lawrance M. Friedman, American Law an Introduction, Terjemahan Wishnu Bhakti, (Jakarta : PT. Tata Nusa, 2001), hal. 4.

23

Aristoteles, Ethics, Terjemahan kedalam Bahasa Inggeris oleh JAK Thomson, Harmondsworth, (Middlesex, England : Penguin Book Ltd, 1970), hal. 140.

sesuai dengan haknya masing-masing, dan juga kepada kurator agar dapat mengoptimalkan hasil

kerjanya.25

Selanjutnya jika dikaitkan nilai keadilan dan kepastian hukum yang terkandung dalam

hukum kepailitan dengan lembaga fidusia maka keduanya terdapat hubungan hukum yang telah

ditentukan oleh undang-undang. Fidusia secara etimologi berasal dari kata “Fides” yang berarti

kepercayaan. Sesuai dengan arti kata ini, korelasi yuridis antara debitur (pemberi fidusia) dan

kreditur (penerima fidusia) merupakan hubungan hukum yang berdasarkan kepercayaan. Pemberi

fidusia percaya bahwa Penerima Fidusia akan bersedia mengembalikan hak milik barang yang

telah diserahkan setelah dilakukan pelunasan utang.26 Dalam sejarahnya lembaga jaminan fidusia27 di Indonesia lebih dikenal dengan istilah “penyerahan hak milik secara kepercayaan”.

Munculnya lembaga ini dikarenakan adanya perkembangan dari dunia perdagangan yang

pesat, dimana kebutuhan akan modal dalam jumlah banyak juga sangat besar. Para pengusaha

termasuk para importir sering kali melihat barang dagangannya sebagai benda yang bisa

mempunyai nilai tinggi, akan tetapi mengingat bahwa barang dagangan itu berupa

barang-barang bergerak yang apabila dijaminkan benda/barang-barang tersebut harus diserahkan kepada kreditur,

sedangkan mereka menginginkan suatu jaminan yang benda/barang jaminannya tetap di tangan

mereka dengan tujuan benda/barang tersebut tetap menghasilkan nilai atau mungkin mendapatkan

nilai yang lebih. Akan tetapi apabila melakukan hal tersebut, maka mereka terbentur pada

ketentuan Pasal 1152 KUHPerdata tentang gadai dikarenakan pada gadai asas umum mengenai

bezit adalah tidak memperbolehkan adanya penyerahan secara constitutum posessorium.

25

Pasal 56 UUK dan PKPU. 26

Lihat dalam Gunawan Widjaja & Ahmad Yani, Jaminan Fidusia, Seri Hukum Bisnis, (Jakarta : RajaGrafindo Persada, 2000), hal.113.

27

Pasal 1 UU No.42 Tahun 1999, ayat (1) menyatakan “Fidusia adalah hak kepemilikian suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang kepemilikannya dialihkan tetap dalam penguasaan pemilik benda.”

Hukum jaminan dalam pengaturannya berdasarkan kepada KUHPerdata yang mengenal

prinsip pembagian benda. KUHPerdata membagi benda menjadi 2 (dua) kelompok besar yaitu

benda bergerak dan benda tetap atau tidak bergerak (Pasal 504 KUHPerdata). Pembagian benda

tersebut lebih dijabarkan dalam Hukum Jaminan, yaitu untuk benda bergerak disediakan lembaga

jaminan gadai (Pasal 1150 sampai dengan Pasal 1160 KUHPerdata), sedangkan untuk benda tetap

disediakan lembaga jaminan hipotik (Pasal 1162 sampai dengan Pasal 1232 KUHPerdata).

Dalam Pasal 1131 KUHPerdata28 disebutkan tentang dasar tanggung jawab perdata seseorang atas perikatan/hutang-hutangnya yaitu, ”segala kebendaan si berhutang, baik yang

bergerak maupun yang tidak bergerak, baik yang sudah ada maupun yang baru akan ada

dikemudian hari menjadi tanggungan untuk segala perikatannya perseorangan”.

Adapun yang dimaksudkan dengan pengertian perikatan dalam ketentuan Pasal 1131

KUHPerdata tersebut adalah hutang-hutang perikatan, atau dengan perkataan lain, kewajiban

prestasi perikatan yang berdasarkan Pasal 1234 KUHPerdata yang dapat dikelompokkan menjadi

kewajiban untuk memberikan sesuatu, melakukan sesuatu atau tidak melakukan sesuatu. Maka

dapat dikatakan bahwa Pasal 1131 KUHPerdatalah diatur prinsip tanggung jawab orang atas

hutang-hutangnya.

Di dalam Pasal 1132 KUHPerdata ini dikenal dengan prinsip persamaan kedudukan dari

para kreditur yaitu pada asasnya para kreditur sama tinggi, baik yang tagihannya sudah lama

maupun masih baru. Perwujudan persamaan itu dirumuskan dalam bentuk pembagian hasil

penjualan harta kekayaan debitur secara pond’s-gewijs, yaitu menurut perimbangan besar kecilnya

masing-masing tagihan.

Perkecualian atas prinsip persamaan kedudukan dari semua kreditur hanya bisa berlaku

bila ada alasan yang sah untuk mendahulukan kreditur tertentu. Maksud mendahulukan kreditur

dalam hal mengambil perlunasan atas hasil eksekusi harta kekayaan debitur, sehingga kreditur

tersebut termasuk kedalam kelompok yang didahulukan (kreditor preferen).

28

Dalam hukum acara perdata terdapat tiga jenis pelaksanaan putusan yaitu :29

1. Eksekusi yang menghukum pihak yang dikalahkan untuk membayar sejumlah uang yang

diwajibkan adalah membayar sejumlah uang, eksekusi ini diatur dalam Pasal 196 HIR atau

Pasal 208 RBg.

Apabila seseorang enggan untuk dengan sukarela memenuhi bunyi putusan dimana ia

dihukum untuk membayar sejumlah uang, maka sebelum putusan dijatuhkan telah dilakukan

sita jaminan, maka setelah sita jaminan itu dinyatakan sah dan berharga menjadi sita

eksekutorial, kemudian eksekusi dilakukan dengan cara melelang barang milik orang yang

dikalahkan. Sehingga mencukupi jumlah yang harus dibayar menurut putusan hakim,

ditambah biaya sehubungan dengan pelaksanaan putusan tersebut.30

2. Eksekusi yang menghukum orang untuk melakukan suatu perbuatan.

Hal ini diatur dalam Pasal 225 HIR atau Pasal 259 RBg. Pasal tersebut mengatur pelaksanaan putusan hakim dimana seseorang dihukum untuk melakukan atau perbuatan, misalnya memperbaiki pagar, saluran air yang dirusak olehnya, memasang kembali pipa gas yang karena kesalahannya untuk telah diangkat dan sebagainya. Perbuatan semacam itu tidak dapat dilaksanakan dengan paksa. Seandainyapun ada penghukuman uang paksa untuk tiap hari keterlambatan memperbaiki misalnya, tergugat dihukum untuk membayar uang paksa sebesar Rp. 1000,- apabila tergugat tidak mau membayarnya, maka ia tidak dapat dipaksakan untuk melakukannya. Tidak dapat misalnya tergugat dibawa kekantor polisi untuk ditahan, tidak dapat misalnya disuruh untuk mengerjakan apa yang ia harus kerjakan itu dengan ditodong atau ditunggu atau diawasi oleh yang berwajib. Menurut Pasal 225 HIR yang dapat dilakukan ialah menilai perbuatan yang dilakukan tergugat dalam bentuk jumlah uang.31

3. Eksekusi riil.

Eksekusi riil32 tidak diatur dalam HIR, tetapi diatur dalam pasal 1033 Rv, yang dimaksudkan

di sini ialah pelaksanaan putusan hakim yang memerintahkan pengosongan benda tetap.

Apabila orang yang dihukum itu tidak mau memenuhi surat perintah hakim untuk

29

M. Yahya Harahap membagi eksekusi dalam 2 (dua) bentuk ditinjau dari segi sasaran yang hendak dicapai yaitu eksekusi riil dan eksekusi pembayaran sejumlah uang; M. Yahya Harahap, Ruang Lingkup Permasalahan EKSEKUSI Bidang Perdata, (Jakarta : Gramedia Pustaka Utama, 1993), hal. 20.

30

Ny. Retnowulan Sutantio dan Iskandar Oeripkartawinata, Hukum Acara Perdata Dalam Teori dan Praktik, (Bendung : Mandar Maju, 1989), hal.1.

31

Ibid, hal. 127-128.

mengosongkan benda tetap itu, maka hakim akan merintahkan kepada juru sita dengan

bantuan panitera pengadilan untuk mengosongkannya. Jika perlu dengan bantuan alat hukum

negara, agar barang tetap itu dikosongkan oleh orang yang dihukum beserta keluarganya.

Dari beberapa teori dan pendapat para ahli tentang pelaksanaan putusan (eksekusi), bahwa

di dalam jaminan fidusia apabila debitur wanprestasi (ingkar janji)33, sangat sulit dalam pengeksekusiannya. Hal ini dikarenakan barang jaminan seringkali tidak dapat ditemukan, ada

tetapi tidak dalam kondisi yang baik ataupun habis terpakai.

Di dalam jaminan fidusia menurut UUJF, pelaksanaan dari eksekusi jaminan atas barang

yang disita digunakan beberapa cara, yaitu :34

1. Dengan memakai title eksekutorial, yakni lewat suatu penetapan pengadilan ;

2. Secara parate eksekusi, yakni dengan menjual (tanpa perlu penetapan pengadilan di depan

pelelangan umum ;

3. Dijual di bawah tangan oleh pihak kreditur sendiri.

Dalam hal kreditur penerima fidusia mengambil pelunasan hutang atas tagihan dalam hal

debitur wanprestasi, dapat menggunakan beberapa cara yaitu :

1. Melalui gugatan biasa ;

2. Mendasarkan kepada grosse sertifikat jaminan fidusia ;

3. Melalui parate eksekusi.

Walaupun tidak secara tegas dijelaskan, tetapi sesuai dengan pengertian parate eksekusi

yang selama ini dianut, maka kreditur dapat melaksanakan parate eksekusi berdasarkan Pasal 15

ayat (3) Undang-Undang Jaminan Fidusia, tanpa harus mengikuti prosedur hukum acara, tanpa

perlu fiat eksekusi dari pengadilan, tanpa memerlukan penyitaan dan tanpa perantaraan juru sita.

Akan tetapi untuk melindungi kepentingan pemberi jaminan fidusia, pelaksanaan eksekusi harus

dilaksanakan di depan umum melalui juru lelang, kecuali untuk benda-benda tertentu,

penjualannya dapat dilakukan menurut cara yang disebutkan dalam Pasal 31 UUJF, yaitu, “dalam

33

hal benda yang menjadi Objek Jaminan Fidusia terdiri atas benda perdagangan atau efek yang

dapat dijual dipasar atau bursa, penjualannya dapat dilakukan ditempat-tempat tersebut sesuai

dengan peraturan perundang-undangan yang berlaku”.

Bila diteliti antara Pasal 1155 KUHPerdata dengan Pasal 15 ayat (3) Undang-Undang

Jaminan Fidusia memiliki perbedaan yang penting yaitu tentang pengaturan pelaksanaan parate

eksekusi. Di dalam Pasal 15 ayat (3) Undang-Undang Jaminan Fidusia tidak mengatur

pelaksanaan daripada parate eksekusi, sedangkan dalam Pasal 1155 KUHPerdata ditetapkan bahwa

eksekusi itu harus dilaksanakan melalui suatu penjualan di muka umum yang berarti harus dilelang

menurut kebiasaan-kebiasaan setempat serta dengan syarat-syarat yang lazim berlaku. Pasal 29

ayat (1) Undang-Undang Jaminan Fidusia hanya menyatakan bahwa penjualan berdasarkan parate

eksekusi dilakukan melalui pelelangan umum.

Untuk objek jaminan fidusia dapat dilihat tentang pembagian benda yang dikenal dalam

Buku II KUHPerdata,35 yaitu benda dapat dibedakan atas benda bergerak dan benda tidak bergerak. Sedangkan dalam Pasal 1 ayat (4) UU Jaminan Fidusia memberikan pengertian bahwa

benda yang dimaksud adalah benda yang berwujud dan tidak berwujud, yang terdaftar maupun

yang tidak terdaftar, yang bergerak dan yang tidak bergerak yang tidak dapat dibebani hak

tanggungan atau hipotek.36

Fidusia sendiri sebagai lembaga jaminan kebendaan dapat dibebankan terhadap benda

bergerak yang meliputi benda bergerak berwujud dan benda bergerak tidak berwujud. Untuk

benda bergerak berwujud seperti barang-barang perniagaan, inventaris, ternak, kapal yang tidak

terdaftar, kendaraan bermotor, hasil pertanian, barang-barang rumah tangga dan lain-lain.37 Sedangkan benda bergerak tidak berwujud seperti piutang atas nama.38

34

Perhatikan Pasal 29 ayat (1) Undang-Undang No. 42 Tahun 1999 tentang Fidusia. 35

Menurut Mariam Darus Badrulzaman, Objek fidusia meliputi benda bergerak dan benda tidak bergerak, sepanjang benda tidak bergerak itu tunduk kepada peraturan pendaftaran : Mariam Darus Badrulzaman, Aneka hukum Bisnis, (Bandung : Alumni, 1994), hal. 99.

36

Lihat pengertian benda pada Pasal 1 ayat (4) UU Jaminan Fidusia. 37

Mariam Darus Badrulzaman, Bab-Bab tentang Credietverband Gadai & Fidusia, (Bandung : Citra Aditya Bakti, 1991), hal. 102.

Mengenai benda tidak bergerak (tetap) sebagai objek jaminan fidusia di dalam pandangan

para sarjana terdapat perbedaan, seperti pendapat Pitlo yang dikutip Sri Soedewi di dalam bukunya

bahwa fidusia juga dapat dilaksanakan terhadap benda-benda tetap, meskipun dalam praktik tidak

banyak terjadi karena jika dibandingkan dengan hipotik bagi para berpiutang, bentuk jaminan

hipotik lebih kuat.39

Sekalipun dalam praktik, jaminan fidusia dapat diletakkan atas benda bergerak dan benda

tetap, namun pengadilan hanya mengakui fidusia atas benda bergerak. Hal ini dapat dilihat dari

Keputusan Pengadilan Tinggi Surabaya tanggal 22 Maret 1951 Nomor 158/1950 dan Keputusan

Mahkamah Agung tanggal 1 September 1971 Nomor 372 K/Sip/1970 yang berpendapat bahwa

objek jaminan fidusia hanya dapat dipergunakan untuk barang-barang bergerak, tetapi apabila

dilihat kembali UUJF, penangguhan hak preferen dari kreditur separatis yang dilakukan oleh UUK

dan PKPU tersebut merupakan tindakan yang dapat mengekang hak dari kreditur separatis tersebut

dan kurang dihormatinya lembaga jaminan tersebut. Hal ini karena ketentuan penangguhan

tersebut yang terdapat dalam Pasal 56 UUK dan PKPU merupakan pelanggaran prinsip hukum

yang ada di dalam Pasal 55 UUK dan PKPU dan prinsip hukum jaminan. Pada penjelasan Pasal

56 dikatakan tujuan penangguhan tersebut antara lain untuk memperbesar kemungkinan

tercapainya perdamaian, atau untuk memperbesar kemungkinan mengoptimalkan harta pailit, atau

untuk memungkinkan Kurator melaksanakan tugasnya secara optimal. Sebenarnya perdamaian

dalam kepailitan lebih diutamakan kepada kreditor bersaing atau kreditur konkuren dan tidak

terlalu memperhatikan kreditur separatis sebagaimana yang tersirat pada Pasal 162 UUK dan

PKPU.40 Dengan adanya pengekangan hak kreditur separatis dan adanya ketidakpastian hukum dari UUK dan PKPU itu sendiri mengakibatkan kurangnya perlindungan hukum terhadap kreditur

separatis tersebut terutama dalam saat eksekusi benda jaminan fidusia tersebut.

kecil dan pengusaha ekonomi lemah sehingga objek fidusia hanya untuk barang-barang perniagaan saja.

38

Sri Soedewi, Bebarapa Masalah Pelaksanaan Lembaga Jaminan Khususnya Fidusia Di Dalam Praktik Dan Pelaksanaannya di Indonesia, (Bandung : Fakultas Hukum Universitas Gajah Mada, 1977), hal.32.

39

Roscoe Pond dalam bukunya Scope and Purpose Of Sociological Jurisprudence,41

menyebutkan ada beberapa kepentingan yang harus mendapat perlindungan atau dilindungi oleh

hukum, yaitu : Pertama, kepentingan terhadap Negara sebagai suatu badan yuridis, Kedua,

kepentingan Negara sebagai penjaga kepentingan sosial, Ketiga, kepentingan terhadap

perseorangan terdiri dari pribadi, hubungan-hubungan domestik, kepentingan substansi. Dari

pendapat Roscoe Pond tersebut, dapat dilihat bahwa sangat diperlukannya suatu perlindungan

hukum terhadap kepentingan perseorangan, karena dengan adanya perlindungan hukum akan

tercipta suatu keadilan.

Melalui teori hukum jaminan yang menyatakan apabila si debitur mengalami kepailitan,

maka benda yang ia jaminkan kepada kreditur pemegang hak jaminan fidusia berada di luar boedel

kepailitan. Oleh karena itu kreditur separatis berhak atas pendahuluan akan haknya dari kreditur

lainnya yaitu atas pelunasan utang dari debitur melalui mengeksekusi benda jaminan tersebut. Hal

ini didukung oleh UUJF yang tersirat pada Pasal 27 UUJF dan juga pada UUK dan PKPU yang

tersirat pada Pasal 55 UUK dan PKPU. Kurator tidak berhak mengambil benda jaminan yang ada

pada si debitur karena benda jaminan tersebut tidak termasuk dalam harta pailit si debitur. Oleh

karena itu maka penangguhan hak kreditur separatis oleh UUK dan PKPU tidak dapat dilakukan

karena dapat memberikan ketidakadilan bagi kreditur separatis tersebut.

2. Konsepsional

Bagian landasan konsepsional ini, akan menjelaskan hal-hal yang berkaitan dengan

konsep yang digunakan dalam tesis ini antara lain:

1. Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan

ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dalam penguasaan pemilik

benda ;42

40

Pasal 162 UUK dan PKPU menyatakan bahwa “perdamaian yang disahkan berlaku bagi semua kreditur yang tidak mempunyai hak untuk didahulukan, dengan tidak ada pengecualian, baik yang telah mengajukan diri dalam kepailitan maupun tidak.

41

Satjipto Raharjo, Ilmu Hukum, (Bandung : PT. Citra ASditya Bakti, 2000), hal. 298. 42

2. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang

tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak

tanggungan sebagaimana dimaksud dalam Undang-Undang No. 4 Tahun 1996 tentang Hak

Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi

pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima

fidusia terhadap kreditur lainnya ;43

3. Objek Jaminan Fidusia adalah segala sesuatu yang dapat dimiliki dan dialihkan, baik yang

berwujud maupun yang tidak berwujud, yang terdaftar maupun yang tidak terdaftar, yang

bergerak maupun yang tidak bergerak, yang tidak dapat dibebani hak tanggungan atau hipotik

;44

4. Kreditur adalah orang yang mempunyai piutang karena perjanjian atau undang-undang yang

pelunasannya dapat ditagih di muka umum ;45

5. Debitur adalah orang yang mempunyai utang karena perjanjian atau undang-undang yang

pelunasannya dapat ditagih di muka umum ;46

6. Kreditur Preferen adalah kreditur pemegang jaminan fidusia yang memiliki hak secara

didahulukan terhadap kreditur lainnya untuk mengambil pelunasan piutangnya atas hasil

eksekusi benda yang menjadi obyek jaminan fidusia ;

7. Kepailitan adalah sita umum atas semua kekayaan debitur pailit yang pengurusan dan

pemberesannya dilakukan oleh kurator dibawah hakim pengawas.47

8. Kekuatan Eksekutorial adalah kekuatan eksekusi sertifikat jaminan fidusia yang sama dengan

putusan pengadilan yang telah memperoleh kekuatan hukum tetap.48

9. Sertifikat Jaminan Fidusia adalah sertifikat jaminan fidusia yang diterbitkan oleh kantor

pendaftaran fidusia yang mencantumkan kata-kata ”DEMI KEADILAN BERDASARKAN

43

Pasal 1 ayat (2) UUJF. 44

Pasal 1 ayat (4) jo. Pasal 3 UUJF. 45

Pasal 1 ayat (2) UUK dan PKPU. 46 Pasal 1 ayat (3) UUK dan PKPU. 47

Pasal 1 ayat (1) UUK dan PKPU 48

KETUHANAN YANG MAHA ESA” yang memiliki kekuatan eksekutorial yang sama

dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.49

G. Metode Penelitian

1. Jenis dan Sifat Penelitian

Jenis penelitian yang dilakukan dalam penyusunan tesis ini adalah penelitian normatif,

yakni dengan melakukan analisis terhadap permasalahan melalui telaah norma-norma hukum yang

terdapat dalam peraturan perundang-undangan di Indonesia.

Menurut Ronald Dworkin, penelitian normatif disebut juga sebagai penelitian doktrinal,

yaitu penelitian yang menganalisa baik hukum sebagai law is written in book, maupun hukum

sebagai law as it decided by the judge throught judicial process.50

Penelitian yang dilakukan bersifat deskriptif yang bertujuan untuk menggambarkan,

menginventarisasikan dan menganalisa teori-teori dan peraturan yang berhubungan dengan

permasalahan dalam penelitian ini, maka metode penelitian hukum yang digunakan dalam

penyusunan penelitian ini dilakukan dengan pendekatan kualitatif.

2. Sumber Data

Sumber data diperoleh dari data primer dan sekunder. Dilihat dari sudut informasi sumber

data penelitian kepustakaan (library research), dapat dibagi atas 3 (tiga) kelompok,51 yaitu : a. Bahan Hukum Primer, yaitu Kitab Undang-undang Hukum Perdata (BW), Undang-Undang

Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang dan

Undang-undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia ;

b. Bahan Hukum Sekunder, yaitu bahan yang memberikan penjelasan mengenai bahan hukum

primer, seperti data dari Balai Harta Peninggalan (BHP) berupa putusan pengadilan,

49

Bandingkan dengan Pasal 15 ayat (2) dan (3) UUJF. 50

Bismar Nasution, Metode Penelitian Hukum Normatif dan Perbandingan Hukum, Makalah, disampaikan pada Dialog Interaktif tentang Penelitian Hukum dan Hasil Penulisan Hukum pada Majalah Akreditasi, Fakultas Hukum USU, tanggal 18 Februari 2003, hal. 1.

51

hasil seminar atau pertemuan ilmiah lainnya, bahkan dokumen pribadi atau pendapat dari

kalangan pakar hukum sepanjang relevan dengan objek penelitian ini ;52

c. Bahan Hukum tertier, yaitu bahan hukum penunjang yang memberikan petunjuk dan

penjelasan terhadap bahan hukum primer dan bahan hukum sekunder, seperti kamus hukum,

ensiklopedi, dan kamus bahasa Indonesia.53

3. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah melalui penelitian

kepustakaan untuk mendapatkan konsepsi teori atau doktrin, pendapat atau pemikiran konseptual

dan penelitian terdahulu yang berhubungan dengan objek penelitian ini yang dapat berupa

peraturan perundang-undangan dan karya ilmiah lainnya. Hasil penelitian yang diperoleh melalui

studi kepustakaan dianalisa secara kualitatif dengan pendekatan normatif, dan juga dilakukan

penelitian ke lapangan guna melengkapi bahan primer berupa dokumen-dokumen dan wawancara

dengan pihak Balai Harta Peninggalan (BHP) dan kepada pihak Kantor Wilayah Departemen

Hukum dan HAM Sumatera Utara sebagai instansi yang menerbitkan sertifikat jaminan fidusia.

4. Analisis Data

Setelah semua data primer dan data sekunder diperoleh melalui studi kepustakaan (library

research) serta data pendukung yang diperoleh dari hasil wawancara, maka dilakukan pemeriksaan

dan evaluasi untuk mengetahui validitasnya, kemudian data dikelompokkan atas data yang sejenis.

Terhadap data yang sifatnya kualitatif ditafsirkan secara yuridis, logis, sistematis dengan

menggunakan metode deduktif dan induktif.

52

Ronny Hanitijo Soemitro, Metodologi Penemuan Hukum, (Jakarta : Ghalia Indonesia, 1982), hal. 24.

53

Metode induktif maksudnya menarik dari generalisasi yang berkembang dalam praktik eksekusi

objek jaminan fidusia dalam kepailitan. Metode deduktif maksudnya melihat suatu peraturan-peraturan yang

berlaku secara umum walaupun tidak pasti mutlak, namun dijadikan dasar hukum dalam menganalisa

kekuatan eksekutorial sertifikat jaminan fidusia dalam hukum kepailitan.

Dengan menggunakan metode deduktif dan induktif ini, akan diperoleh persesuaian tentang

bagaimana sebenarnya kekuatan eksekutorial sertifikat jaminan fidusia dapat memberikan perlindungan

kepada kreditur pemegang fidusia khususnya dalam hal eksekusi objek jaminan dalam kepailitan. Dari hasil

pembahasan dan analisis ini diharapkan diperoleh kesimpulan yang memberikan jawaban atas permasalahan

BAB II

KEKUATAN EKSEKUTORIAL SERTIFIKAT JAMINAN

FIDUSIA DALAM MEMBERIKAN PERLINDUNGAN

KEPADA PEMEGANG HAK FIDUSIA DALAM KEPAILITAN

A. Tinjauan Umum Jaminan Fidusia dan Kepailitan

1. Tinjauan Umum Tentang Jaminan Fidusia

a. Pengertian Fidusia

Pengaturan umum yang berkaitan dengan lembaga jaminan di Indonesia diatur dalam

Pasal 1131 KUHPerdata, dimana ditentukan bahwa segala kebendaan pihak yang berutang

atau debitur, baik yang bergerak maupun yang tidak bergerak, baik yang sudah ada maupun

yang baru ada di kemudian hari menjadi tanggungan untuk segala perikatan perseorangan.

Selanjutnya Pasal 1132 KUHPerdata mengatur bahwa kebendaan tersebut menjadi jaminan

bersama-sama bagi semua orang yang mengutangkan padanya, pendapatan penjualan

benda-benda itu dibagi menurut keseimbangan besar kecilnya piutang masing-masing, kecuali

apabila di antara pihak yang mempunyai piutang tersebut terdapat alasan-alasan yang sah

untuk didahulukan.

Mengenai lembaga jaminan ini Mariam Darus B., menyatakan bahwa yang

dimaksud dengan jaminan adalah suatu tanggungan yang diberikan oleh seorang debitur dan

atau pihak ketiga kepada kreditur untuk menjamin kewajibannya dalam suatu perikatan54. Keberadaan lembaga jaminan diberikan guna melindungi kepentingan kreditur atas

pengembalian modal yang telah diberikannya kepada debitur melalui suatu perikatan khusus

yang bersifat accessoir dari perjanjian pokok oleh debitur dengan kreditur.

Jaminan yang diatur dalam perundang-undangan di Indonesia objeknya dapat berupa

benda bergerak maupun benda tak bergerak, bersifat hak kebendaan sebagaimana diatur dalam

Pasal 528 KUHPerdata yang absolut mutlak, dapat dipertahankan terhadap siapapun dan droit

accessoir atau ikutan yaitu suatu hak yang hapusnya bergantung pada perjanjian pokoknya,

yang biasanya berupa perjanjian pinjam uang, serta adanya hak preferen yaitu hak yang

didahulukan pemenuhannya dari piutang lain. Mengenai hak preferen ini diatur dalam Pasal

1133, 1134 dan 1198 KUHPerdata.

Jenis jaminan terbagi atas jaminan perorangan dimana adanya pernyataan pihak

ketiga untuk menjamin pemenuhan kewajiban debitur kepada kreditur dalam hal debitur

wanprestasi dan jaminan kebendaan yaitu jaminan berupa harta kekayaan, baik benda maupun

hak kebendaan,55 yang diberikan dengan cara pemisahan bagian dari harta kekayaan baik debitur maupun pihak ketiga guna menjamin pemenuhan kewajiban debitur jika wanprestasi.

Yang dapat digunakan sebagai jaminan bisa berupa benda berwujud, benda bergerak, benda

tidak bergerak dan benda tidak berwujud. Guna melindungi kepentingan kreditur agar ia

mendapat hak preferen dalam mengembalikan utang dan sebagai alat bukti yang sah, maka

terhadap jaminan yang diberikan debitur haruslah dilakukan dengan pengikatan atau

pembebanan hak. Karena bentuk jaminan tersebut merupakan perjanjian accessoir56 yang dibuat mengikuti perjanjian pokok antara kreditur dengan debitur.

Perjanjian pokok tersebut menimbulkan suatu perikatan antara kreditur dengan

debitur, dimana pihak kreditur memberikan pinjaman modalnya sedangkan pihak debitur

berkewajiban mengembalikan modal tersebut. Syarat sah dari perjanjian pokok menjadi dasar

dan melahirkan adanya suatu jaminan sangatlah penting agar jaminan tersebut dapat

dilaksanakan. Terhadap perjanjian pokok demikian juga dengan perjanjian jaminan tersebut

syarat-syarat mengenai sahnya suatu perjanjian tunduk pada ketentuan Pasal 1320

KUHPerdata jo. Pasal 1338 KUHPerdata. Dalam Pasal 1320 KUHPerdata disebutkan bahwa

suatu perjanjian dianggap sah apabila telah memenuhi unsur-unsur sebagai berikut :

54

Bactiar Sibarani, Aspek Hukum Eksekusi Jaminan Fidusia, Makalah disampaikan pada Seminar Sosialisasi UU No. 42 Tahun 1999 tentang Jaminan Fidusia, Jakarta, 9-10 Mei 2000.

55

Hak kebendaan adalah hak yang memberikan kekuasaan langsung atas suatu benda, yang dapat dipertahankan terhadap tiap orang.

56

a. Kesepakatan antara pihak yang mengadakan perjanjian ;

b. Kecakapan dari para pihak yang mengadakan perjanjian tersebut ;

c. Adanya objek yang dijadikan perjanjian ;

d. Adanya suatu sebab yang halal.

Syarat dari point a dan b disebut juga dengan syarat subjektif karena melihat dari

subjek atau para pihak yang akan mengadakan perjanjian. Kata sepakat antara pihak

diperlukan untuk adanya suatu perjanjian. Kesepakatan ini harus terlepas dari adanya paksaan

baik terhadap pihak itu sendiri maupun terhadap kerabat dekatnya yang berpengaruh terhadap

pihak yang akan mengadakan perjanjian. Juga adanya unsur kehilafan dan penipuan dari

salah satu pihak dapat membatalkan adanya kesepakatan tersebut. Kesepakatan tersebut

dilakukan oleh pihak-pihak yang cakap menurut undang-undang untuk melakukan perbuatan

hukum yang akan menimbulkan hak dan kewajiban bagi dirinya, juga dalam kedudukannya

baik sebagai kuasa maupun sebagai wali atau pengampu. Syarat subjektif tersebut dalam hal

tidak dipenuhi dalam perjanjian maka berakibat pihak yang merasa dirugikan dapat

mengajukan pembatalan.

Syarat selanjutnya adalah dalam point c dan d merupakan syarat objektif suatu

perjanjian, dimana apabila tidak dipenuhinya syarat tersebut akan berakibat perjanjian tersebut

batal demi hukum. Yaitu adanya suatu objek yang akan diperjanjikan, secara logis apabila

objek yang diperjanjikan tidak ada maka perjanjian itu sendiri tidak ada. Sedangkan syarat

adanya suatu sebab yang halal berhubungan dengan adanya sebab-sebab yang secara jelas

dalam undang-undang, kesusilaan maupun ketertiban umum yang berlaku dalam masyarakat

disebutkan sebagai sebab yang dilarang karena akan membawa dampak buruk terhadap

masyarakat.

Kebebasan para pihak untuk membuat perjanjian apapun sepanjang telah

dipenuhinya syarat-syarat tersebut oleh undang-undang diberikan perlindungan. Perjanjian

yang memenuhi syarat-syarat di atas secara hukum telah mengikat para pihak dan harus

dilaksanakan karena bagi para pihak berlaku sebagai undang-undang. Termasuk di dalamnya

perjanjian. Karena perjanjian tersebut melahirkan suatu perikatan yang memberikan kepada

pihak yang satu untuk memberikan prestasi dan pihak yang lain untuk menuntut prestasi

tersebut. Prestasi menurut undang-undang dapat berupa :57 1. Menyerahkan suatu barang ;

2. Melakukan suatu perbuatan ;

3. Tidak melakukan suatu perbuatan.

Sesuai dengan tata cara pembebannya maka bentuk jaminan tersebut akan

memberikan kekuatan eksekutorial kepada para pemegangnya, yaitu suatu eksekusi atau

pelaksanaan putusan dengan tanpa perlu adanya putusan pengadilan karena hak jaminan

tersebut telah memberikan kekuatan untuk langsung melaksanakannya.

Dewasa ini dikenal sejumlah bentuk jaminan yang telah diatur oleh pemerintah, yaitu

hak tanggungan diatur dalam UU No. 4 Tahun 1996 tentang Hak Tanggungan beserta

benda-benda yang ada di atasnya. Hipotik diatur dalam Pasal 1162 s/d 1232 KUHPerdata dan Pasal

314 KUHD. Untuk benda bergerak, jaminan gadai diatur dalam Pasal 1150 – 1160

KUHPerdata. Untuk Jaminan fidusia telah dikeluarkan UU No. 42 Tahun 1999 tentang

Jaminan Fidusia. Serta jaminan pribadi (borgtocht/personal guarantee) diatur dalam Pasal

1820–1850 KUHPerdata.

Jaminan fidusia merupakan lembaga yang diperuntukkan terhadap benda-benda

bergerak baik berwujud maupun tidak berwujud. Keadaanlah yang menimbulkan lembaga

jaminan ini. Karena dengan kemudahan yang diberikan yaitu bagi debitur dapat memperoleh

pinjaman sebagai modal usaha tanpa harus menyerahkan benda yang dijadikan sebagai

jaminan. Apalagi jika benda tersebut adalah alat yang dipergunakan untuk menjalankan

usahanya. Sebagai hak jaminan maka diberikan suatu keistimewaan oleh undang-undang

yaitu dengan adanya kekuatan eksekutorial sama dengan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap bagi pemegang jaminan fidusia apabila debitur

57

wanprestasi. Hak istimewa ini diberikan untuk memberikan jaminan bagi kepentingan

kreditur dari debitur yang mencoba menghindari kewajibannya.

Fidusia merupakan istilah yang sudah lama dikenal dalam bahasa Indonesia. UU No.

42 Tahun 1999 menggunakan istilah fidusia sehingga istilah tersebut telah menjadi yang resmi

dalam hukum Indonesia. Pengertian fidusia dapat pula diartikan sebagai penyerahan hak

milik secara kepercayaan. Dalam bahasa Belanda disebut Fiduciare Eigendom Overdracht,

sedangkan dalam bahasa Inggris dikenal dengan Fiduciary Transfer of Ownership.

Fidusia adalah hak kepemilikian suatu benda atas dasar kepercayaan dengan

ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan

pemilik benda.58

Yang dimaksud dengan jaminan fidusia adalah hak jaminan atas benda bergerak

baik yang berwujud dan tidak berwujud dan benda tidak bergerak khususnya bangunan yang

tidak dapat dibebani hak tanggungan sebagaimana diatur dalam undang-undang Hak

Tanggungan yang tetap berada dalam penguasaan debitur atau pemberi fidusia sebagai

agunan59 bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur atau penerima fidusia terhadap kreditur lainnya.60 Pengalihan hak kepemilikan tersebut semata-mata sebagai jaminan bagi pelunasan utang, bukan untuk

seterusnya dimiliki oleh kreditur atau penerima fidusia.

Jaminan fidusia muncul dalam perkembangan akan kebutuhan suatu lembaga

jaminan yang dapat memberikan kemudahan baik kepada kreditur maupun debitur. Adanya

lembaga jaminan sangat diperlukan untuk memberikan perlindungan dan kepastian serta rasa

aman dalam dunia perekonomian. Kebutuhan akan modal yang terus meningkat dalam

rangka memajukan suatu usaha tidak terlepas dari adanya lembaga jaminan ini. Modal

diperlukan baik untuk memulai suatu usaha maupun untuk mengembangkan menjadi lebih

maju dan dapat bersaing di pasaran. Kebutuhan akan peningkatan modal ini dapat diperoleh

58

Pasal 1 butir 1 UUJF. 59

salah satunya dengan cara memperoleh kredit baik dari bank maupun non bank sebagai pihak

kreditur. Sehingga akan tercipta suatu perikatan, dalam hal ini hubungan hutang piutang.

Pihak kreditur akan memberikan modal kepada debitur dengan kewajiban debitur

untuk mengembalikannya sesuai dengan yang diperjanjikan dan pihak kreditur berhak untuk

memperoleh pengembalian atas modalnya beserta bunganya. Kreditur akan memberikan

suatu pinjaman modal kepada debitur dengan terlebih dahulu memperoleh keyakinan akan

mendapatkan modalnya kembali bahkan dengan memperoleh keuntungan. Untuk itu pihak

kreditur akan memberikan syarat-syarat yang dirasa dapat melindungi kepentingannya. Salah

satu syarat di antaranya dengan adanya suatu jaminan dari pihak debitur. Demikianlah

lembaga jaminan dirasakan perlu keberadaan dalam dunia perekonomian. Jaminan bagi pihak

kreditur dalam hukum Indonesia telah dilindungi dalam Pasal 1131 KUHPerdata.

b. Sifat Jaminan Fidusia

Ketentuan UUJF secara tegas menyatakan jaminan fidusia adalah agunan atas

kebendaan atau jaminan kebendaan (zakelijke zekerheid, security right in rem) yang

memberikan kedudukan diutamakan kepada penerima fidusia, yaitu hak yang didahulukan

terhadap kreditur lainnya.61 Hak ini tidak hapus karena adanya kepailitan dan/atau likuidasi pemberi fidusia.62

Pasal 4 UUJF juga secara tegas menyatakan bahwa jaminan fidusia merupakan

perjanjian assesoir dari suatu perjanjian pokok yang menimbulkan kewajiban bagi para pihak

untuk memenuhi suatu prestasi yang berupa memberikan sesuatu, berbuat sesuatu, atau tidak

berbuat sesuatu. Sebagai suatu perjanjian assesoir, perjanjian jaminan fidusia memiliki sifat

sebagai berikut :63

a. sifat ketergantungan terhadap perjanjian pokok ;

b. keabsahannya semata-mata ditentukan oleh sah tidaknya perjanjian pokok ;

60

Pasal 2 butir 2 UUJF.

61 Gunawan Widjaja dan Ahmad Yani, Op. Cit., hal. 131. 62

Perhatikan ketentuan dalam Pasal 27 ayat (3) UUJF. 63

c. sebagai perjanjian bersyarat, maka hanya dapat dilaksanakan jika ketentuan yang

disyaratkan dalam perjanjian pokok telah atau tidak dipenuhi.

Penerima fidusia adalah kreditur baik perseorangan maupun korporasi yang

memberi piutang kepada debitur yang menerima penyerahan hak milik dari tangan pemberi

fidusia untuk kemudian penguasaannya diberikan kembali kepada debitur untuk

dimanfaatkan. Kreditur berkedudukan sebagai penerima jaminan, oleh karena benda atau

barang yang dijaminkan tersebut merupakan hak milik, maka kreditur dapat melakukan

beberapa tindakan seperti layaknya seorang pemilik barang. Kreditur dalam hal ini adalah

pemilik dari barang atau benda yang dijaminkan akan tetapi penguasaannya diserahkan

kembali kepada debitur.

Pihak kreditur tidak menjadi pemilik sepenuhnya, karena kedudukannya sebagai

pemegang jaminan, sedangkan kewenangan sebagai pemilik yang dipunyainya adalah

kewenangan yang masih berhubungan dengan jaminan itu sendiri, sehingga dengan demikian

kewenangannya adalah terbatas. Bentuk perjanjian fidusia harus dibuat dalam bahasa

Indonesia dengan akta notaris. Akta notaris merupakan akta otentik.64 Hal ini berhubungan dengan kedudukan kreditur dalam hal mengeksekusi benda jaminan, kedudukan

pembuktiannya terhadap keabsahan perjanjian jaminan menjadi kuat. Suatu akta notaris yang

memuat tentang jaminan fidusia memual hal-hal sebagai berikut :

1. Identitas pihak pemberi fidusia yaitu nama, agama, tempat tinggal, tempat lahir, tanggal

lahir, jenis kelamin, status perkawinan serta pekerjaan ;

2. Identitas pihak penerima fidusia yaitu nama, agama, tempat tinggal, tempat lahir, tanggal

lahir, jenis kelamin, status perkawinan serta pekerjaan ;

3. Mencantumkan hari, tanggal dan jam pembuatan akta fidusia ;

64

4. Data perjanjian pokok yang dijamin dengan fidusia ;

5. Uraian mengenai benda yang menjadi objek jaminan fidusia, yaitu tentang identifikasi

benda tersebut, dan surat bukti kepemilikannya. Jika bendanya berupa barang pesediaan,

maka disebutkan tentang jenis, merek dan kualitas dari barang tersebut ;

6. Jumlah nilai penjaminan ;

7. Nilai benda yang menjadi objek jaminan fidusia.

c. Tahap-tahap Pembebanan Jaminan Fidusia

Pembebanan jaminan fidusia melalui beberapa tahap yaitu :65 1. Tahap perjanjian pokok kredit.

Tahap ini merupakan tahap awal dari adanya suatu jaminan fidusia, karena perjanjian

jaminan fidusia bersifat perjanjian accesoir, yaitu perjanjian ikutan yang pembebanannya

akan hapus apabila perjanjian pokoknya hapus ;

2. Tahap perjanjian yang bersifat konsensuil dan obligatoir.

Perjanjian kredit antara kreditur dan debitur dengan jaminan fidusia. Diantara pihak

pemberi dan penerim