Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISA PERENCANAAN DAN PENGAWASAN LABA PADA PT. PERTANI (PERSERO) KANTOR CABANG PEMASARAN

SUMATERA UTARA

DISUSUN OLEH

NAMA : NURHASANAH SIREGAR

NIM : 070522033 DEPERTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Geler Sarjana Ekonomi

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Analisa Perencanaan dan Pengawasan laba pada PT. Pertani (persero) Kantor Cabang Pemasaran Sumatera Utara.

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penelitian skripsi level program S1 Ekstensi Departemen Akuntansi Fakultas ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas, benar adanya, dan apabila dikemudian hari tidak benar, saya bersedia menerima sanksi yang diterapkan Universitas.

Medan, 01 Desember 2009 Yang membuat pernyataan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana penggunaan angaran laba dan rugi dan bagaimana angaran laba dan rugi tersebut sebagai alat perencaaan dan pengawasan pada PT. Pertani (persero). Tujuan lain dari penelitian ini adalah untuk mengetahui penerapan dari anggaran laba dan rugi.

Metode penelitian yang digunakan oleh penilis dalam skripsi ini adalah metode deskriptif dan metode komparatif. Data yang ada dikumpulkan, disusun, diinterprestasikan, dianalisis, dan diklasifikasikan. Dalam skripsi ini penulis juga membandingkan antara angaran perusahaan dengan realisasinya dan juga menganalisis variance untuk penyimpangan yang terjadi.

Hasil penelitian menunjukkan bahwa salah satu proses pengawasan yang dilakukan oleh PT. Pertani (persero) adalah menganalisis penyimpangan dengan membandingkan anggaran dan realisasi yaitu berupa penyimpangan menguntungkan dan tidak menguntungkan, serta melakukan tindakan koreksi jika diperlukan. Penggunaan anggaran haruslah disertai dengan analisa variance yang lebih dalam untuk mengetahui penyebab terjadinya penyimpangan yang ada sehingga kedepannya dapat diambil langkah – langkah yang diperlukan untuk meminimalkan varians yang tidak menguntungkan.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

ABSTRACT

The purpose of the research is to find out how the use of profit and loss budget and how profit and loss budget as tolls of planning and controlling in PT. Pertani (persero). The order goal of this research is to know the application of the profit and loss budget.

The research’s method that the writer used in this thesis was descriptive method and comparative method. Where the data was collected, pile up, interpestated, analyzed, and classificated. In this thesis the writer will compare between company’s budget that has been realized and also analyze variance to tendency which occurred.

The result of research shows that one of the controlling process is analyzing variance by compare budgeting and realize that we know the favourable variance or unfafourable variance and corrected if we were need. The use budget must be followed with deppen variance analyzing in order to find out the cause of tendency so that in the future we can take the step that we need to minimize unfavourable variance.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

KATA PENGANTAR

Syukur alhamdulillah dipanjatkan kehadirat Allah SWT, atas

berkat rahmat, hidayah dan pertolongan – Nya sehingga penulis dapat

meyelesaikan penulisan skripsi yang berjudul Analisa Perencanaan dan

Pengawasan Laba pada PT. Pertani (persero) Kantor Cabang Pemasaran Sumatera Utara yang diajukan sebagai salah satu syarat dalam memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama dalam proses penyelesaian skripsi ini, banyak kendala yang

telah ditemukan namun semua dapat diatasi karena bantuan yang tulus dari

berbagai pihak terutama dosen pembimbing dengan dedikasi yang tinggi, penuh

perhatian dan kesabaran atas kekurangan pemahaman penulis mengenai masalah

yang diteliti. Untuk itu dengan segala kerendahan hati dan rasa syukur penulis

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, MSi, Ak selaku dosen pembimbing yang telah

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

4. Bapak Drs. Firman Syarif, MSi, Ak selaku dosen penguji I dan Bapak

Sambas Ade Kesuma, SE, MSi, Ak Selaku dosen penguji II .

5. Bapak Suparmin selaku Kasie keuangan/umum PT. Pertani (persero) kantor

pemasaran Sumatera Bagian Utara dan seluruh staf, pegawai PT. Pertani

(persero) kantor pemasaran Sumatera Bagian Utara yang telah membantu

penulis.

6. Kepada kedua orang tua penulis ayahanda dan ibunda yang telah dengan

sabar dan mendoakan serta memberikan dukungan moral dan materil.

Penulis menyadari bahwa penulisan skripsi ini masih belum

sempurna adanya untuk itu penulis mengharapkan kritik dan saran yang

membangun. Akhirnya penulis berharap semoga skripsi ini dapat berguna bagi

yang membutuhkan.

Medan, 01 Desember 2009

Penulis

Nama : Nurhasanah Siregar

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

DAFTAR ISI

PERNYATAAN ……….. i

KATA PENGANTAR ………. ii

ABSTRAK ...iv

ABSTRACT ………. v

DAFTAR ISI ………vi

DAFTAR GAMBAR ………. viii

DAFTAR TABEL ………ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 4

1. Pengertian Perencanaan dan Pengawasan ... 4

2. Pengertian Laba ... 8

3. Perencanaan Laba ... 9

4. Pengawasan Laba ... 9

5. Proses Perencanaan dan Pengawasan Laba ... 11

6. Anggaran Sebagai Alat Perencanaan dan Pengawasan Laba ... 13

7. Fungsi dan Jenis Anggaran ... 17

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

9. Tinjauan Penelitian Terdahulu ... 23

B. Kerangka Konseptual ... 24

BAB III : METODE PENELITIAN A. Jenis Penelitian ... 26

B. Jenis Dan Sumber data ... 26

C. Teknik dan Pengumpulan Data ... 26

D. Metode Penganalisaan Data... 26

E. Waktu dan tempat Penelitian ... 27

BAB IV : ANALISIS HASIL PENELITIAN A. Data Penelitian ... 28

1. Sejarah singkat Perusahaan ... 28

2. Sruktur Organsisasi Perusahaan ... 30

3. Komponen Anggaran Laba adan rugi Perusahaan ... 39

4. Penyusunan Anggaran Laba rugi ... 44

5. Pengawasan Laba ... 46

B. Analisis Hasil Data... 60

1. Perencanaan Laba ... 60

2. Pengawasan Laba ... 61

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Saran ... 66

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

DAFTAR GAMBAR

Gambar 2.1 Umpan Kedepan, Umpan balik, dan Perancangan Ulang ... 14

Gambar 2.2 Hubungan Perencanaan dengan Tujuan, Sasaran

dan Rencana Laba ... 16

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

DAFTAR TABEL

Tabel 4.1 Perbandingan RKAP dengan Realisasi Laba Rugi PT. Pertani

Persero Kantor Cabang Pemasaran Sumatera Utara ... 42

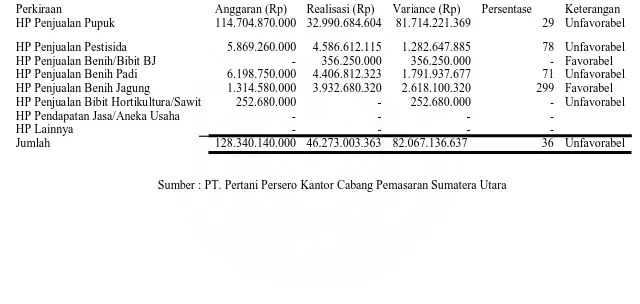

Tabel 4.2 Selisih Antara RKAP dengan Realisasi Penjualan/Pendapatan ... 47

Tabel 4.3 Selish Antara RKAP dengan Realisasi HP Penjualan ... 49

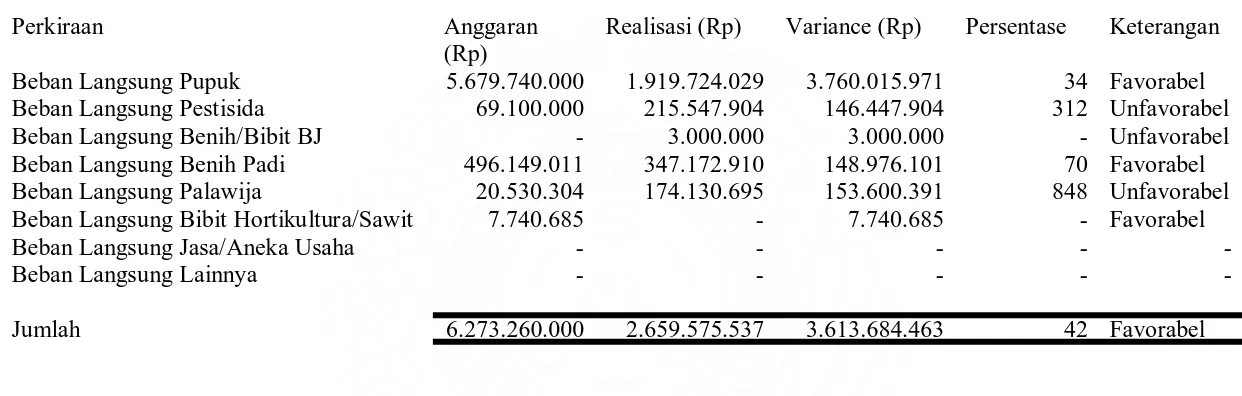

Tabel 4.4 Selish Antara RKAP dengan Realisasi Biaya Langsung ... 51

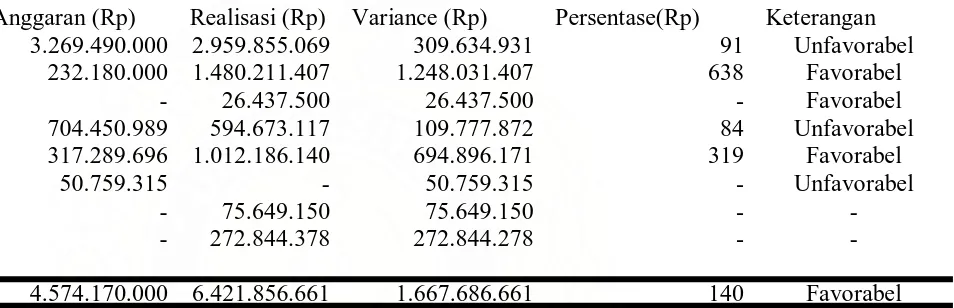

Tabel 4.5 Selisih Antara RKAP dengan Realisasi Margin ... 53

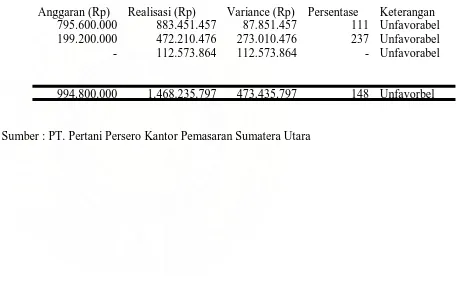

Tabel 4.6 Selisih Antara RKAP dengan Realisasi Biaya Tidak Langsung ... 55

Tabel 4.7 Selisih Antara RKAP dengan Realisasi Pendapatan dan Biaya Diluar Usaha ... 57

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam melaksanaan kegiatan operasionalnya, setiap perusahaan harus

mempunyai tujuan dan sasaran yang ingin dicapai. Secara umum tujuan dan

sasaran suatu perusahaan adalah untuk menghasilkan laba. Sebagai pengelola

organisasi berkewajiban untuk menetapkan bagaimana tujuan itu dapat tercapai.

Dalam rangka melakukan hal ini manajemen harus membuat perencanaan. Dua

fungsi utama manajemen dalam suatu organisasi adalah membuat perencanaaan

dan melakukan pengawasan.

Dalam hal ini perencanaan dan pengendalian laba merupakan urutan dan

langkah – langkah yang penting untuk pelaksanaan proses manajemen yang

efektif. Anggaran sebagai alat manajemen untuk keperluan perencanaan dan

pengawasan laba mengalami perkembangan dari waktu ke waktu. Perkembangan

ini diukur dari segi manfaat yang ingin diperoleh dari sistem pelaksanaannya.

PT. Pertani (persero) Medan merupakan perusahaan yang khusus bergerak

dibidang distribusi pupuk, pestisida, obat – obatan dan hasil pertanian. Dengan

demikian sebagian besar transaksi perusahaan hanya meliputi penerimaan dan

pengeluaran dana atau sejumlah uang yang cukup besar atas pembelian dan

penjualan pupuk, pestisida, obat – obatan dan hasil pertanian. Dengan adanya hal

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

PT. Pertani dalam menjalankan usahanya banyak melakukan transaksi

keuangan maka diperlukan perencanaan yang matang, sebagai tindak lanjut dari

proses perencanaan tersebut maka dilakukanlah pengawasan terhadap perusahaan.

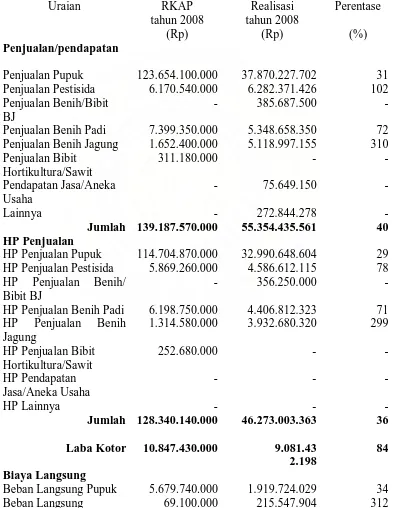

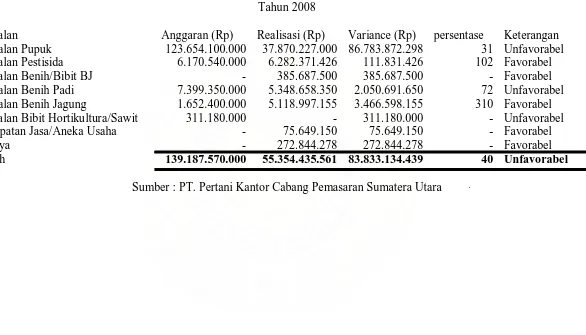

Pada tahun 2008 laba yang dianggarkan adalah sebesar Rp.3.579.370.000,-

sedangkan realisasinya adalah sebesar Rp.5.011.554.433,- sehingga terjadi selisih

penyimpangan laba yang tidak menguntungkan sebesar Rp.1.432.184.433,-.

Terjadinya selisih tersebut merupakan adanya kemungkinan penyimpangan dalam

pelaksanaan. Manajemen di dalam perusahaan perlu mengkaji dan menganalisis

setiap penyimpangan yang terjadi sehingga dapat dilakukan perencanaan untuk

tahun mendatang dan pengawasan yang lebih baik.

`Perlakuan terhadap selisih pada akhir tahun tergantung pada penyebab

terjadinya selisih tersebut. Jika selisih tersebut disebabkan karena kesalahan

dalam perhitungan beban dan pendapatan, atau keadaan – keadaan yang tidak

berhubungan dengan efisiensi operasi (misalnya peubahan harta) maka selisih

tersebut harus dilakukan analisa.

`Dengan demikian anggaran haruslah menjadi pedoman operasi bagi semua

yang ada dalam perusahaan. Dengan adanya suatu anggaran laba, perusahaan

mempunyai tolak ukur untuk mengevaluasi realisasi kegiatan perusahaan

nantinya. Perencanaan yang baik akan tercapai tujuannya bila diawasi dengan baik

pula. Sementara pengawasan tidak berarti jika proses perencanaan. Jika

perencanaan dan pengawasan telah dilakukan kemungkinan besar tujuan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Laba yang maksimal dapat diperoleh dengan perencanaan dan pengawasan

laba. Hal ini mendorong penulis untuk meneliti tentang “ Analisa Perencanaan

dan Pengawasan laba pada PT. Pertani (persero) Kantor Cabang Pemasaran Sumatera Utara”.

B. Perumusan Masalah

Dalam melaksanakan penelitian terhadap suatu objek baik mengenai

kepentingan maupun ruang lingkupnya, maka terlebih dahulu ditentukan masalah

yang akan dibahas. Rumusan masalah dalam penelitian ini adalah “ Apakah

anggaran sudah berfungsi sebagai alat perencanaan dan pengawasan laba pada

PT.Pertani (persero) Medan ?”.

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisa sejauhmana pelaksanaan pengawasan laba

yang dilakukan oleh PT. Pertani (pesero) Medan.

2. Mengetahui sejauhmana perencanaan dan pengawasan laba digunakan sebagai

alat untuk mengukur tingkat efisiensi perusahaan dalam pencapaian laba

sebagai suatu tujuan perusahaan.

D. Manfaat penelitian

1. Penulis, sebagai tambahan ilmu pengetahuan dibidang akuntansi khususnya

tentang perencanaan dan pengawasan laba.

2. Peneliti selanjutnya yang hendak melakukan penelitian dengan topik sama dan

diharapkan menjadi bahan masukan.

3. Untuk perusahaan sebagai bahan masukan dalam meningkatkan perencanaan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

BAB II

TINJAUAN PUSTAKA

B. Tinjauan Teoritis

1. Pengertian dan Perencanaan dan Pengawasan

Perencanaan merupakan salah satu fungsi manajemen yang memegang

peranan penting bahkan sangat menentukan dalam mencapai tujuan perusahaan.

Perencanaan adalah suatu proses yang tidak berakhir bila rencana tersebut telah

ditetapkan, rencana harus diimplementasikan. Setiap saat selama proses

implementasi dan pengawasan, rencana mungkin memerlukan modifikasi agar

tetap berguna. Perencanaan kembali kadang – kadang dapat menjadi faktor kunci

pencapaian sukses akhir. Perencanaan harus mempetimbangkan kebutuhan

fleksibilitas agar tujuan mampu menyesuaikan diri dengan kondisi baru secepat

mungkin.

Menurut Richard (222,9) “perencanaan adalah fungsi manajemen yang

berhubungan dengan penentuan tujuan yang ingin diraih oleh organisasi dan

penetapan tugas – tugas dan alokasi sumber daya untuk mencapai tujuan”.

Menurut Amirullah dan Haris (2204, 91) mendefenisikan perencanaan dan

pengawasan dalam konteks organisasi adalah sebagai berikut: “Perencanaan

adalah suatu proses menetapkan tujuan dan sasaran, menentukan pilhan – pilihan

tindakan yang akan dilakukan dan mengkaji cara – cara terbaik untuk mencapai

tujuan masa depan yang telah ditetapkan selanjutnya”.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

a. Proses, yaitu suatu konsep dasar yang menjelaskan baahwa kegiatan –

kegiatan yang dilakukan berjalan sesuai dengan tahap – tahap yang ditentukan.

Dalam hal ini kegitan dalam perencanaan dilakukan menurut proses yang

berlaku.

b. Penetapan tujuan dan sasaran, yaitu kegiatan merencanakan kearah mana

organisasi itu akan dituju. Organisasi dapat menetapkan tujuannya secara

khusus atau secara umum atau menetapkan tujuan angka panjang maupun

jangka pendek.

c. Pemilihan tindakan, yaitu yang berarti organisasi harus mengoptimalkan pada

tindakan yang fektif ketimbang harus menggunakan semua tindakan yang

kadang kala kurang efektif.

d. Mengkaji cara terbaik walaupun pilihan tindakan itu sudah dianggap baik,

namun bisa saja tidak efektif kalau dilakukan dengan cara yang baik pula

maka akan menghasilkan sesuatu yang efektif.

e. Tujuan hal ini menyangkut hasil akhir atau sasaran khusus yang diinginkan

oleh organisasi. Keinginan itu bisa dinyatakan dalam suatu standar – standar

yang berlaku baik secara kuantitatif dan kualitatif.

Dari pengertian perencanaan diatas maka dapat disimpulkan bahwa suatu

perencanaan adalah suatu aktivitas yang mencoba untuk memaksimumkan

efektifitas secara global dari organisasi sebagai suatu sistem sesuai tujuan yang

ingin dicapai oleh organisasi tersebut. Dengan demikian perencanaan paling tidak

memiliki tiga aspek utama yaitu:

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

b. Harus menyangkut tindakan

c. Memiliki serangkaian tindakan pada masa yang akan datang diambil oleh

perencanaan

d. Memiliki serangkaian tindakan pada masa yang akan datang yang akan

diambil oleh perencana.

Dengan adanya perencanaan yang efektif maka perusahaan mempunyai

tujuan utama dalam perencanaan yaitu untuk memberikan proses umpan balik

agar dapat memberikan petunjuk kepada setiap manajer dalam pengambilan

keputusan operasional sehari – hari. Dengan demikian tujuan utama perencanaan

memberikan wujud tanggung jawab untuk melakukan pemilihan, karena setiap

pemilihan yang akan dilakukan mengandung konsekuensi. Untuk itu perencanaan

sangan penting dan perlu untuk setiap usaha dalam mencapai tujuan. Alasan ini

didasarkan pada suatu pandangan bahwa kondisi masa depan tidaklah pasti.

Anggaran merupakan alat pengawasan. Pengawasan berarti melakukan

evaluasi dan menilai atas pelaksanaan pkerja dengan cara:

a. Membandingkan realisasi dengan rencana (anggaran)

b. Melakukan tindakan perbaikan apabila dipandang perlu

Semua fungsi dalam manajemen tidak efektif tanpa ada fungsi

pengawasan. Pengawasan merupakan penemuan dan penerapan cara dan peralatan

untuk menjamin bahwa rencana telah dilaksanakan sesuai dengan yang telah

ditetapkan. hal ini dapat positif dan negatif. Pengawasan positif mencoba

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Pengawasan negatif mencoba untuk menjamin kegiatan yang tidak diinginkan

suatu dibutuhkan tidak terjadi atau terjadi kembali.

Menurut Manullang (2002, 12) pengawasan adalah sebagai berikut,

“controlling atau pengawasan sering juga disebut pengendalian adalah salah satu

fungsi manajemen yang berupa mengadakan penilaian, bila perlu mengadakan

koreksi sehingga apa yang dilakukan bawahan dapat diarahkan ke arah yang benar

dengan maksud agar tercapai tujuan yang sudah digariskan semula”.

Hal ini berkaitan cara membuat kegiatan – kegiatan sesuai dengan rencana.

Dari defenisi diatas memberikan pengertian yang menunjukkan bahwa hubungan

yang sangat erat antara perencanaan dan pengawasan seperti terlihat dalam

kenyataan, langkah awal proses pengawasan adalah sebenarnya langkah

perencanaan, penetapan tujuan, sasaran atau pelaksanaan suatu tujuan kegiatan.

Sehingga dengan demikian bahwa tujuan pengawasan adalah untuk menentukan

kelemahan dan kesalahan, kemudian dikoreksi serta mencegah pengulangan.

Secara garis besar tujuan dari pengawasan laba adalah sebagai berikut:

a. Melakukan penilaian apakah tugas yang dilaksanakan sedah sesuai dengan

peraturan dan kebijaksanaan yang telah digariskan atau prosedur – prosedur

yang berlaku.

b. Melakukan penentuan apakah tujuan organisasi yang telah dicapai sesuai

dengan rencana yang ditetapkan

c. Menilai apakah sumber daya manusia, perawatan, dan biaya yang telah

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

d. Untuk mengetahui kelemahan – kelemahan serta kesulitan yang dihadapi

dalam pelaksanaan rencana.

Sedangkan manfaat dari pengawasan dalam suatu perusahaan adalah:

a. Mencegah penyimpangan atau kesalahan.

b. Memperbaiki berbagai penyimpangan atau kesalahan yang terjadi.

c. Mengatur perusahaan serta kegiatan yang dilaksanakannya.

d. Meningkatkan rasa tanggung jawab setiap pegawai dalam menjalankan

tugasnya.

2. Pengertian laba

Pada dasarnya setiap perusahaan dalam mengelola usahanya mempunyai

tujuan yang ingin dicapai. Tujuan tersebut adalah keuntungan atau laba dari

operasional perusahaan. Laba adalah jumlah yang berasal dari pengurangan harga

pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan

operasi.

Menurut akuntansi yang dimaksud dengan laba akuntansi laba adalah

sebagai perbedaan antara pendapatan yang direalisasikan yang timbul dari

transaksi periode tersebut dan biaya historis yang sepadan dengannya. Laba/rugi

bisa juga didefenisikan sebagai informasi yang menggambarkan mengenai kinerja

perusahaan selama satu periode.

Menurut Belkoui (2001, 273) defenisi tentang laba itu mengandung lima sifat,

yaitu:

1. Laba akuntansi didasarkan pada transaksi yang benar – benar trjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

3. Laba akuntasi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang akan dikeluarkan perusahaan untuk mendapatkan hasil tertentu. 5. Laba akuntansi didasarkan pada prinsip matching dikurangi biaya yang

diterima atau dikeluarkan pada periode yang sama.

3. Perencanaan laba

Menurut Adisaputra dan Aggarini (2007, 13) “rencana laba adalah gambaran keuangan dan naratif mengenai hasil yang diharapkan dari keputusan perencanaan, hal ini disebut rencana laba (anggaran) karena secara eksplisist menyatakan sasaran dalam ukuran waktu dan hasil keuangan yang diharapkan (pengembalian investasi, laba, biaya untuk setiap bagian dari perusahaan”.

Selanjutnya Welsch, Hilton, goron (2000, 31) “membagi rencana laba atau anggaran kedalam rencana laba taktis; Rencana laba strategis adalah suatu rencana laba luas yang biasanya mencakup periode dua atau tiga tahun kedepan sedangkan rencana laba taktis begitu terperinci dan mencakup satu tahun ketahun yang akan datang”.

Dari uraian diatas dapat disimpulkan bahwa rencana laba merupakan proses

pengembangan rencana – rencana yang bersifat menyeluruh dan pengawasan laba

itu sendiri meliputi pengawasa terhadap pendapatan dan pengawasan biaya.

4. Pengawasan Laba

Pengawasan laba dapat diartikan sebagai aktivitas untuk menemukan,

mengkoreksi adanya peyimpangan dari hasil yang telah dicapai dibanding dengan

rencana kerja yang telah ditetapkan. Pada setiap tahap kegiatan perlu dilakukan

pengawasan sebab apabila terjadi penyimpangan akan lebih dapat diadakan

tindakan koreksi.

Pengawasan merupakan aspek fundanmental yang tidak pernah luput

dalam proses manajemen. Fungsi ini ditujukan untuk mengevaluasi apakah

pelaksanaan dan hasil telah sesuai dengan apa yang direncanakan. Pengawasan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

dilaksanakan, menilai dan mengkoreksinya dengan menghindari pemborosan dan

penyelewengan serta untuk peningkatan hasil guna, sehingga kemungkinan rugi

dapat ditekan seminimal mungkin.

Perencanaan laba yang telah disusun tidak akan berguna tanpa adanya

suatu pengawasan. Secara umum pengawasan laba meliputi pengawasan terhadap

suatu pendapatan dan pengawasan terhadap biaya. Pengawasan laba dilakukan

dengan analisi peyimpangan antara rencana pendapatan dan biaya dengan

realisasinya.

Pengawasan terhadap laba yang merupakan perwujudan dari tujuan

perusahaan dilaksanakan sebagai suatu proses yang berlangsung secara terus –

menerus oleh masing – masing bagian yang berwenang. Sebagai contoh bahwa

bagian penjualan bertanggung jawab atas jumlah penjualan. Pertanggung jawaban

dibuat dalam bentuk laporan yang berisikan informasi yang membandingkan

rencana dan realisasi dengan kebutuhan manajemen. Berdasarkan batasan tersebut

terdapat empat langkah dalam pengawasan terhadap laba, yaitu;

a. Menetapkan standar dan metode untuk mengukur prestasi. Langkah ini dapat

mencakup penetapan standar ukuran untuk segala macam keperluan, mulai

dari target penjualan dan produksi sampai kepada daftar absensi dan

keamanan. Agar dapat berfungsi secara efektif, standar tersebut harus

diperinci dalam istilah – istilah yang dapat dipahami dan diterima oleh

individu yang bersangkutan. Metode pengukurannya harus dapat diterima juga

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

b. Mengukur prestasi kerja. Langkah ini merupakan proses yang

berkesinambungan berulang – ulang dalam mana frekuensi tergantung kepada

jenis aktivitas yang sedang diukur.

c. Membandingkan prestasi sesuai dengan standar. Langkah ini merupakan yang

paling mudah ditempuh dalam proses pengawasan. Sifat kompleksnya

mungkin telah dapat diatasi dalam kedua langkah yang pertama, sekarang

tinggal membandingkan hasil yang telah ditetapkan sebelumnya. Jika hasil –

hasil itu memenuhi standar, manajer dapat mengasumsikan bahwa segala

sesuatu telah berjalan secara terkendali.

d. Mengambil tindakan korektif. Jika hasil yang dicapai tidak standar dan

analisis menunjukkan perlunya diambil tindakan. Tindakan korektif ini dapat

berupa mengadakan perubahan terhadap satu atau lebih banyak efektivitas

dalam operasi perusahaan, atau standar yang lebih ditetapkan semula.

Pengawasan sebenarnya merupakan suatu kehidupan interaktif antara hasil

pekerjaan dengan perencanaan yang telah disusun. Sehingga dengan demikian

pengawasan itu berkisar pada kegiatan memberikan pengamatan, pemantauan,

penyelidikan dan pengevaluasian keseluruhan kegiatan agar tujuan yang telah

ditetapkan dapat dicapai secara tepat.

5. Proses Perencanaan dan Pengawasan Laba

Proses perencanaan dan pengawasan laba diperlukan untuk

mengintegrasikan fungsi – fungsi manajemen. Sebuah program perencanaan dan

pengawasan laba tidak hanya meliputi ide tradisional dianggaran periodik atau

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

sejumlah konsep manajemen yang berhubungan melalui bermacam-macam

pendekatan, teknik, dan langkah – langkah yang berurutan.

Menurut Welsch (2000, 62) menyatakan bahwa urutan tahap proses

perencanaan dan pengawasan laba adalah sebagai berikut:

a. Identifikasi dan evaluasi veriabel exsternal. b. Pembuatan tujuan umum perusahaan.

c. Pembuatan sasaran khusus untuk perusahaan. d. Pengembangan dan evaluasi strategi perusahaan. e. Instruksi perencanaan manajemen eksekutif. f. Persiapan dan evaluasi rencana proyek.

g. Pembuatan dan persetujuan rencana laba strategis. h. Pembuatan dan persetujuan rencana laba taktis. i. Pelaksanaan rencana laba.

j. Penggunaan laba kinerja periodik. k. Penerapan tindakan lanjut.

Dari proses perencanaan dan pengawasan laba yang dikemukakan oleh

Welsch tersebut merupakan suatu langkah untuk penentuan serta perwujudan

dalam pelaksanaan suatu kinerja yang efektif dan efisiensi dalam mencapai

sasaran dan tujuan yang telah ditetapkan.

Model perencanaan dan pengawasan laba menurut Welsch (2000, 27)

mencakup:

a. Pengembangan dan aplikasi dari tujuan perusahaan yang luas dan jangka panjang.

b. Pembuatan tujuan umum perusahaan.

c. Pembuatan sasaran khusus untuk perusahaan. d. Pengembangan dan evaluasi strategi perusahaan. e. Instruksi perencanaan manajemen eksekutif. f. Persiapan dan evaluasi rencana proyek.

g. Pembuatan dan persetujuan rencana laba strategis. h. Pembuatan dan persetujuan rencana laba taktis. i. Perencanaan rencana laba.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Dari proses perencanaan dan pengawasan laba yang dikemukakan oleh

Welsch tersebut merupakan suatu langkah untuk penentuan serta perwujudan

dalam pelaksanaan suatu kinerja yang efektif dan efisiensi dalam mencapai

sasaran dan tujuan yang telah ditetapkan.

Model perencanaan dan pengawasan laba menurut Welsch (2000, 27)

mencakup:

a. Pengembangan dan aplikasi dari tujuan perusahaan yang luas dan jangka panjang.

b. Menspesifikasikan tujuan perusahaan.

c. Mengembangkan strategi perencanan laba jangka panjang dalam arti luas. d. Menspesifikasikan strategi perencanaan laba jangka pendek dengan perincian

mengenai pendelegasian tanggung jawab.

e. Membuat suatu pelaporan kinerja secara periodik dengan perincian mengenai pertanggungjawaban.

f. Mengembangkan prosedur tindak lanjut.

Dari model tersebut diatas dalam perencanaan dan pengawasan mempunyai

suatu pengembangan dan spesifikasi dalam menentukan kebijakan.

Mengembangkan prosedur tindak lanjut perusahaan bertujuan untuk memperoleh

laba selalu menyusun perencanaan dan pengawasan laba untuk setiap tahun.

Menurut Welsch (2000, 42) perencanaan dan pengawasan laba biasanya

dikembangkan setiap tahun sebagai berikut:

a. Top manajemen menentukan sasaran, strategi, asumsi, perencanaan dan pedoman yang disampaikan kepada menejer sub unit.

b. Manajer dari setiap sub unit, mematuhi pedoman umum mengembangkan bagiannya dalam rencana laba komprehensif. Biasanya bagian pertama dari rencana laba strategis dan taktis adalah menyesuaikan rencana penjualan, karena kegiatan dari sebagian besar perusahaan tergantung pada volume penjualan.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

d. Rencana dari setiap sub unit, setelah disetujui oleh manajemen yang lebih tinggi, kemudian dikonsolidasikan menjadi rencana laba menyeluruh untuk perusahaan.

Dari proses perencanaan dan pengawasan laba yang dikemukakan oleh

Welsch tersebut merupakan suatu langkah untuk penentuan tujuan dan sasaran

dalam mewujudkan pelaksanaan suatu kinerja yang efektif dan efisien dalam

mencapai sasaran dan tujuan yang telah ditetapkan.

6. Anggaran Sebagai Alat Perencanaan dan Pengawasan Laba

Semakin kompleksnya masalah menyebabkan banyak kegiatan harus

dilaksanakan berdasarkan perencanaan yang cermat. Anggaran adalah bagian

akuntansi yang membahas mengenai keuangan dan operasi perusahaan pada masa

yang akan datang. Anggaran digunakakan sebagai alat perencanaan,

pengkoordinasian dan pengawasan kegiatan operasi perusahaan. Anggaran

merupakan suatu kebutuhan perusahaan dalam merencanakan laba dan

meningkatkan operasi pada masa yang akan datang. Bukan tidak berarti

perencanaan itu adalah anggaran, karena sebagian besar rencana perusahaan itu

diukur dalam bentuk keuntungan dan kerugian perusahaan.

Manfaat utama perencanaan manajemen adalah untuk menyediakan proses

umpan ke depan untuk operasi dan pengendalian. Konsep utama kedepan adalah

untuk memberi petunjuk kepada setiap manajer dalam membuat keputusan harian.

Rencana yang disetujui unsur pokok dan umpan kedepan.

Menurut Adisaputra dan Anggraini (2007, 9) perencanaan diperlukan

karena pertimbangan berikut:

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

b. Sumber daya dan kapasitas unit terbatas. Perencanaan menjamin efisiensi pemanfaatan sumber daya tersebut.

c. Unit bisnis menghadapi persaingan dipasar. Perencanaan mengurangi tingkat resiko kegagalan dipasar.

d. Setiap keputusan bisnis selalu berujung pada laba dan rugi perusahaan dan anggaran yang merencanakan hal tersebut.

Setiap bagian dari perencanaan harus mencakup evaluasi, penilaian

kembali dan berbagai variabel karena hal ini memiliki dampak yang besar

terhadap perencanaan, sasaran, dan tujuan yang realistik dapat dilihat dari Gambar

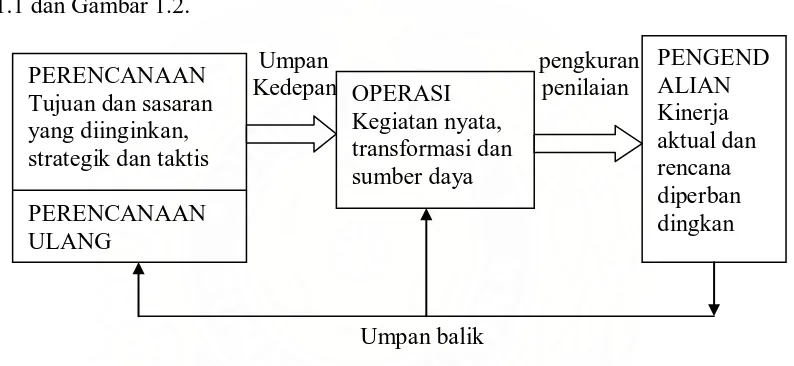

1.1 dan Gambar 1.2.

Umpan pengkuran Kedepan penilaian

Umpan balik

Gambar 2.1 Umpan Kedepan, Umpan Balik, dan Perencanaan Ulang.

Pengembangan tujuan perusahaan adalah hal yang paling mendasar dari

pengambilan keputusan dalam proses perencanaan. Tujuan perusahaan

menyatakan secara garis besar kondisi perusahaan dalam jangka panjang.

Pernyataan tujuan perusahaan menggambarkan visi, misi, keyakinan dasar dan

nilai – nilai dasar perusahaan. Sebagai contoh tujuan untuk perusahaan

manufaktur harus berhubungan dengan lini produk, kualitas produk, dan lain –

lain .

Sasaran menggambarkan garis besar tujuan perusahaan yang difokuskan

secara eksplisit dan menspesifikasikan (a) dimensi waktu untuk pencapaian, (b) PERENCANAAN

Tujuan dan sasaran yang diinginkan, strategik dan taktis

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

ukuran kuantitatif, dan (c) pembagian kewenangan. Tahap perencanaan

berikutnya adalah perumusan strategi yang digunakan untuk menyediakan dasar

pencapaian tujuan dan sasaran perusahaan. Strategi adalah cara bagaimana

perusahaan mencapai tujuan – tujuan dengan cara menyerasikan antara sumber

daya dan kapabilitas yang dimiliki dengan berbagai peluang dan ancaman yang

dihadapi pasar. Sebagai contoh strategi adalah memperluas daerah penjualan yang

ada atau mengurangi harga jual untuk meningkatkan volume penjualan. Pada

akhirnya tahap paling rinci dari perencanaan adalah ketika manajemen

mengoperasionalkan tujuan, sasaran, dan strategi yang telah ditetapkan kedalam

rencana laba.

`

Tujuan Perusahaan Luas dan jangka panjang Ekonomis pemilik

Konsumen lingkungan sosial Karyawan keluarga

Sasaran Perusahaan

Lini produk profitabilitas/pendapatan Lini jasa/pelayanan pengembalian investasi Pangsa pasar tingkat perkembangan

Rencana Laba Kuantitatif dan terstruktur

Rencana Laba Strategis Jangka panjang

Luas

Jangaka panjang Tanggung jawab sosial Kuantitatif

Rencana Laba taktis Jangka pendek

Rinci

Jangka pendek

Tanggung jawab pada setiap tingkatan Kuantitatif

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Anggaran juga merupakan alat pengawasan, fungsi utama dari pengawasan

adalah untuk meyakinkan tercapainya tujuan, sasaran, dan standar perusahaan.

Pengawasan memiliki beberapa unsur seperti obbservasi langsung, memo tertulis,

kebijakan dan prosedur, laporan realisasi dan laporan kinerja. Anggaran yang

komprehensif memfokuskan pada pelaporan kinerja dan evaluasi kinerja untuk

menentukan penyebab kinerja tinggi dan yang rendah.

Karakteristik penting pelaporan kinerja anggaran adalah:

a. Kinerja diklasifikasikan menurut tanggung jawab yang dibebankan sehingga

laporan harus sesuai dengan struktur organisasi.

b. Hal – hal yang dikendalikan dan yang tidak dapat dikendalikan harus

ditentukan. Disini harus dibedakan dengan jelas, karena kinerja manajer

dinilai dibawah wewenang dan tanggung jawab manajemen yang dapat

dipengaruhinya.

c. Dibuat laporan yang tepat waktu untuk pengendalian yang efektif, laporan

kinerja harus diterbitkan dalam periode interm sperti bulanan, mingguan, atau

bahkan secara harian.

7. Fungsi dan Jenis Anggaran a. Fungsi Anggaran

Anggaran mempunyai beberapa fungsi, menurut Munandar (2000, 10)

adalah sebagai berikut:

a. Sebagai pedoman kerja

b. Sebagai alat pengkoordinasian kerja

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target – target yang harus dicapi oleh kegiatan perusahaan

di waktu yang akan datang. Anggaran berfungsi sebagai alat pengkoordinasian

kerja agar semua bagian yang terdapat di dalam perusahaan dapat saling

menunjang, saling kerja sama yang baik, untuk menuju sasaran yang telah

ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih terjamin.

Anggaran berfungsi sebagai alat pengawasan kerja sehingga mempunyai tolak

ukur, pembanding untuk mengevaluasi realisasi kerja perusahaan pada masa yang

akan datang. Dengan membandingkan antara apa yang tertuang di dalam anggaran

dengan apa yang dicapai oleh realisasi kerja perusahaan, dapatlah dimulai apakah

perusahaan telah sukses bekerja atau kurang sukses bekerja. Dari pembanding

tersebut dapat pula diketahui kelemahan – kelemahan dan kekuatan yang dimiliki

perusahaan. Hal ini akan dipergunakan sebagai bahan pertimbangan yang sangat

berguna untuk menyusun anggaran selanjutnya secara lebih matang dan akurat.

b. Jenis Anggaran

Menurut Herawati dan Sunarto (2004, 8) menyusun anggaran mengacu

pada ruang lingkup, peyusunan, fleksibilitas dan periode waktunya.

1) Berdasarkan ruang lingkup

a) Anggaran Parsial, yaitu anggaran yang ruang lingkupnya terbatas misalnya anggran untuk bidang produksi atau bidang keuangan saja.

b) Anggaran Komprehensif, yaitu anggaran dengan ruang lingkup

menyeluruh karena jenis kegiatannya meliputi seluruh aktivitas perusahaan.

2) Berdasarkan Fleksibilitasnya

a) anggaran tetap (fixed budget), yaitu anggaran yang disususun untuk periode waktu tertentu dengan volume tersebut disusun rencana mengenai pendapatan dan beban.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

diperkirakan besarnya pendapatan dan beban umum namun secara periodik dilakukan penelitian kembali.

3) Berdasarkan periode waktu

a) Anggaran jangka pendek (taktis) yaitu anggaran yang dibuat untuk jangka waktu paling lama 1 tahun.

b) Anggaran jangka pendek (strategis), yaitu anggaran yang dibuat untuk jangka waktu lebih dari 1 tahun.

Dari anggaran tersebut diatas, anggaran tersebut merupakan suatu rencana

yang telah ditetapkan sebagai pedoman untuk pelaksanaan aktivitas sehingga

rencana yang telah dibuat akan dilakukan secara efektif dan efisien selama periode

waktu yang telah ditentukan, dengan demikian aplikasi pokok anggaran berada

dalam fungsi perencanaan dan pengendalian.

8. Prosedur Penyusunan Anggaran Laba/Rugi

Pada dasarnya yang berwenang dan bertanggung jawab atas penyusunan

pelaksanaan anggaran berada pada pucuk pimpinan tertinggi perusahaan. Hal ini

disebabkan karena pimpinan tertinggi perusahaan yang paling berwenang dan

paling bertanggung jawab atas kegiatan – kegiatan perusahaan secara keseluruhan.

Namun demikian tugas penyusunan anggaran tidak harus ditandai oleh pimpinan

tertinggi perusahaan, melainkan dapat didelegasikan kepada bagian lain dalam

perusahaan.

Menurut Munandar (2001, 31) atas dasar kelengkapan isinya anggaran

laba rugi dapat dibedakan menjadi 2 macam yaitu:

a. Master Income Statement (anggaran induk laba rugi), yaitu anggaran tentang

penghasilan atau biaya perusahaan yang berisi taksiran – taksiran secara garis besar dan kurang dijabarkan secara lebih terperinci seperti misalnya taksiran tahunan.

b. Income Statement supporting budget (anggaran penunjang laba rugi), yaitu

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

1) Anggaran penjualan 2) Anggaran produksi

a) Anggaran unit yang akan di produksi

b) Anggaran bahan mentah termasuk anggaran unit kebutuhan bahan mentah, anggaran pembelian bahan mentah, dan anggaran biaya bahan mentah.

c) Anggaran upah tenaga kerja langsung d) Anggaran biaya tidak langsung 3) Anggaran biaya administrasi 4) Anggaran biaya penjualan

5) Non – operating revenues budget

6) Non – operating expenses budget

Persiapan penyusunan anggaran sangat tergantung pada struktur oeragisasi

dari masing – masing perusahaan. Akan tetapi pada garis besarnya tugas

mempersiapkan dan menyusun anggaran dapat didelegasikan kepada:

a. Bagian Administrasi

Bagi perusahaan kecil dimana kegiatan dari perusahaan belum kompleks,

sederhana dengan lingkup yang terbatas akan menunjuk bagian administrasi

pertimbangan bahwa dibagian aministrasi inilah semua data – data dan informasi

yang meliputi kegiatan perusahaan dengan bekal data informasi tersebut ditambah

dengan data di luar perusahaan, maka bagian administrasi diharapkan dapat lebih

mampu menyusun anggaran dibanding dengan bagian lain.

b. Panitia Budget

Bagi perusahaan besar, dimana kegiatannya cukup kompleks (beraneka

ragam) dengan ruang lingkup yang cukup luas, sehingga bagian administrasi tidak

mungkin dan tidak mampu lagi menyusun budget sendiri tanpa partisipasi secara

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

budget perlu melibatkan semua unsur yang mewakili semua bagian perlu yang ada

diperusahaan yang terbentuk dari suatu yang dinamakan panitia budget.

Bilamana tugas penyusunan rancangan budget yang defenisi telah selesai,

maka panitia budget tidak bubar melainkan secara bekala masih perlu

mengadakan pertemuan konsulatif guna membahas pelaksanaan budget tersebut

dari waktu ke waktu untuk meningkatkan kerja sama dan koordinasi serta

mengadakan revisi atas budget yang telah disusun bila dirasa perlu. Dari uraian

diatas dapat disimpulkan bahwa setiap bagian dari perusahaan mempunyai tugas

merencanakan, mengkoordinasikan dan mengawasi pelaksanaan anggaran

tersebut. Selanjutnya akan diuraikan mengenai proses penyusunan anggaran.

Dalam hal ini yang diuraikan adalah yang berhubungan dengan anggaran laba rugi

Dasar untuk menyusun anggaran laba/rugi sebagai berikut:

1) Anggaran penjualan

Anggaran penjualan adalah titik awal didalam penyusunan anggaran master,

berbagai anggaran biasanya tergantung pada anggaran penjualan. Jika anggaran

penjualan jelek maka anggaran master menjadi tidak bermanfaat dan

memboroskan waktu dan usaha. Anggaran penjualan tersebut meliputi anggaran

atau skedul penerimaan kas dari penjualan. Tidak krisis penyusunan anggaran

penjualan adalah membuat peramalan penjualan lebih luas dibanding dengan

anggaran penjualan, ramalan ini berhubungan dengan potensi penjualan pada

industri dalam mana perusahaan berada dan potensi perusahaan dan tahu bagian

pasar yang mana yang akan dicapai oleh perusahaan. Hasil dari tahun ketahun

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Peramalan penjualan meneliti data penjualan dalam berhubungan berbagai faktor

termasuk didalamnya tingkat harga, kondisi persaingan, tersedianya penawaran,

kondisi ekonomi umum dan sebagainya.

Anggaran penjualan disusun dengan cara mengalikan penjualan dalam unit

yang diharapkan dengan harga jual per unit. Anggaran penjualan dalam satu tahun

anggaran biasanya dirinci lebih lanjut kedalam anggaran triwulan, anggaran setiap

triwulan dapat dirinci lebih lanjut ke dalam anggaran perbulan. Umumnya

anggaran penjualan dihubungkan selakigus dengan anggaran penerimaan kas dari

penjualan selama periode anggaran yang akan datang. Untuk dapat menyususn

anggaran penerimaan kas dari penjualan harus diketahui pola penerimaan atau

anggaran penerimaan kas dari penjualan harus dikerahui pola penerimaan atau

penagihan piutang dari hasil penjualan.

2) Anggaran harga pokok penjualan

Anggaran harga pokok penjualan, tujuan perencanaan, pembuatan keputusan

dan pengendalian jangka pendek sebaiknya digunakan pendekatan laba

konstribusi. Oleh karena itu biaya produksi yang dibebankan kepada harga pokok

produk hanyalah biaya variabel. Atas dasar anggaran biaya produksi, anggaran

persediaan dalam unit selanjutnya disusun anggaran harga pokok produksi

variabel anggaran harga pokok penjualan variabel.

3) Anggaran biaya non produksi

Anggaran biaya non produksi memuat suatu daftar biaya non produksi yang

diantisipasi akan terjadi selama periode anggaran. Dalam penyusunan anggaran

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

terhadap biaya non produksi diminta mengajukan usulan anggaran untuk diolah

oleh komite anggaran menjadi anggaran perusahaan. Anggaran biaya non

produksi digolongkan menjadi:

a) Anggaran biaya pemasaran

b) Anggaran biaya administrasi umum

c) Anggaran biaya bunga

Setiap anggaran biaya tersebut dikelompokkan kedalam biaya variabel dan

biaya tetap serta kedalam biaya kas dan non kas. Pada perusahaan yang relatif

besar, anggaran biaya non produksi, khususnya anggaran biaya pemasaran serta

anggaran biaya administrasi dan umum, lebih lanjut untuk setiap fungsi anggaran

biaya pemasaran dapat dirinci kedalam fungsi:

a) Penjualan

b) Promosi dan advertensi

c) Gudang produk selesai

d) Pengepakan dan pengiriman

e) Pemberian kredit dan penagihan

f) Administrasi penjualan

Anggaran biaya administrasi dan umum dapat dirinci kedalam fungsi:

a) Keuangan

b) Akuntansi

c) Humas

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

9. Tinjauan Penelitian Terdahulu

a. Girsang (2006) meneliti tentang analisis anggaran penjualan dan realisasi

pada PT. Adei Crumb Rubber Industri Medan. Perumusan masalah adalah

bagaimana peranan anggaran penjualan pada PT. Adei Crumb Rubber Industri

Medan, bagaimana proses penyusunan anggaran penjualan pada PT. Adei Crumb

Rubber Industri Medan, dan apakah perbedaan antara anggaran penjualan dengan

realisasipada PT. Adei Crumb Rubber Industri Medan. Hasil penelitian tersebut

adalah peranan anggaran penjualan adalah sebagi alat perencanaan, pengawasan,

dan koordinasi. Penyusunan anggaran yaitu dengan top down yaitu anggaran

penjualan disusun oleh manajer tingkat atas lalu disosialisasikan kepada karyawan

untuk dilaksanakan.

b. Sulastri (2003) meneliti tentang anggaran laba rugi sebagai alat pengawasan

pada PT Angkasa Pura II Medan. Rumusan masalahnya adalah bagaimana

menyusun perencanaan laba rugi setiap tahun dan apakah pimpinan mengadakan

suatu pengawasan terhadap pelaksanaan laba rugi yang telah disusun. Hasil

penelitian Sulastri adalah perencana laba rugi dimulai dari masing – masing unit

sesuai dengan kepentingan masing – masing kemudian dievaluasi dan disetujui

oleh kepala cabang untuk kemudian dibawa kepada direksi pusat untuk disetujui

atau bersifat bottom up, dan tidak ada satuan pengawasan intern yang khusus

mengawasi jalannya pelaksanaan anggaran, dinas keuangan hanya melakukan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

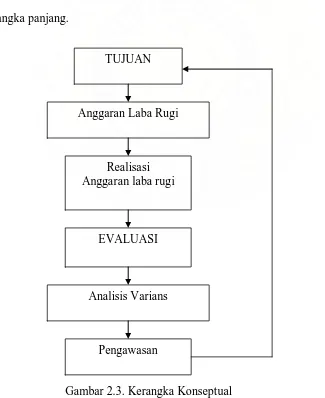

B. Kerangka Konseptual

Anggaran merupakan suatu konsep yang dimulai dari penetapan tujuan atau

sasaran yang ingin dicapai perusahaan. Rencana ini dituangkan dalam bentuk

kuantitatif nilai dalam jangka pendek sampai dalam jangka panjang yaitu berupa

anggaran. Pada tahun depan setelah realisasi laporan keuangan tahun lalu selesai

maka dilakukan evaluasi antara anggaran dengan realisasinya (laporan keuangan)

menggunakan analisis varians. Selisih – selisih yang terjadi namun tidak

menguntungkan perusahaan dilakukan pengawasan, pengawasan ini berguna

untuk mencapai tujuan awal yang sudah ditetapkan baik jangka pendek maupun

[image:35.595.120.445.350.748.2]jangka panjang.

Gambar 2.3. Kerangka Konseptual TUJUAN

Anggaran Laba Rugi

Realisasi Anggaran laba rugi

EVALUASI

Analisis Varians

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah penelitian kualitatif

deskriptif yaitu penelitian yang mengumpulkan dan memahami aspek – aspek

objek yang diteliti yang akan menjadi kunci terhadap penelitian.

B. Jenis dan Sumber data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

1. Data primer, yaitu data yang belum diolah yang diperoleh secara langsung dari

objek penelitian yang diperoleh melalui teknik wawancara.

2. Data sekunder, yaitu data yang telah diolah yang diperoleh dari perusahaan,

buku, dan literatur seperi sejarah singkat perusahaan dan struktur organisasi.

C. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang digunakan penulis dalam tersebut adalah

sebagai berikut:

1. Tehnik wawancara yaitu pengumpulan data melalui tanya jawab dengan

responden dalam hal ini adalah bagian akuntansi.

2. Tehnik dokumentasi yaitu data yang diperoleh dari perusahaan berupa

dokumen – dokumen yang berkaitan dengan objek penelitian contohnya

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

D. Metode Penganalisaan Data

1. Metode analisis data yang digunakan adalah metode deskriptif yaitu metode

analisis data yang mengumpulkan, menyusun data dan membandingkan data –

data penelitian yang diperoleh dari perusahaan dengan literatur – literatur yang

ada untuk dianalisa sehingga dapat memberikan pemecahan atas masalah yang

dihadapi.

2. Metode komparatif yaiu membandingkan data anggaran laba rugi dengan data

realisasinya.

E. Waktu dan Tempat Penelitian

Penelitian dilakukan pada PT Pertani (Persero) Medan yang beralamat JL.

Letjen S. Parman No. 75 Mean. Waktu penelitian dimulai pada bulan Agustus

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

BAB IV

ANALISIS HASILPENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Pada mulanya PT. Pertani (persero) merupakan kelanjutan Badan

Perusahaan Produksi Bahan Makanan dan Pembukaan Tanah (BMPT) yang

didirikan sejak tahun 1959 berdasarkan undang – undang Darurat No. 1 tahun

1959. Sebagai perusahaan dengan status badan hukum berkedudukan di Jakarta

maka penyelengaraan tugas BPMT dilakukan oleh:

1. Bagian perusahaan padi sentra, bergerak dalam sektor produksi padi untuk

mensuseskan swasenbada beras.

2. Perusahaan tanah kering dan pembukaan tanah, bertugas melaksanakan

pembukaan tanah di lahan kering dengan menggunakan peraltan pertanian

modern (traktor).

3. Bagian perusahaan pembukaan tanah pasang surut, yang melaksanakan

pembukaan tanah di daerah pasang surut di luar Jawa.

Dalam rangka pelaksanaan Peraturan Pemerintah Pengganti Undang –

Undang No. 19/1960, BMPT berubah menjadi Badan Pimpinan UMUM

Perusahaan Pertanian Negara disingkat BPU Pertani. Selanjutnya BPU Pertani

berdasarkan Peraturan Pemerintah No. 21 dengan Akte Notaris Kartini Mulyadi,

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Fatimah, SH No. 45 tanggal 26 Februari 1984. Kemudian berubah lagi dengan

Akte perubahan No. 26 tanggal 3 Oktober 1984 menjadi PT. Pertani (persero).

Untuk penyesuaian UU PT. No. 1 tahun 1965 dan PP No. 12 tahun 1988,

Anggaran Dasar PT. Pertani Persero disesuaikan dengan Akte perubahan No. 27

Maret 1998 yang dibuat oleh notaris Imas Fatimah dan terakhir dengan

perubahan No. 1 tanggal 2 Mei 2002 yang dibuat oleh notaris Mintarsih

Watamiharja.

PT. Pertani (persero) adalah salah satu Badan Usaha Milik Negara, yang

bertujuan turut aktif melaksanakan dan menunjang kebijaksanaan dan program

pemerintah di bidang Ekonomi dan pembangunan nasional pada umumnya, serta

pembangunan sektor pertanian pada khususnya.

Perseroan dapat pula mendirikan atau menjalankan perusahaan dan usaha

lainnya yang mempunyai hubungan dengan bidang usaha tersebut di atas, baik

secara sendiri – sendiri maupun secara bersama – sama dengan badan – badan lain

sepanjang yang demikian tidak bertentangan dengan ketentuan dalam anggaran

dasar.

Selain dengan tujuan dan lapangan usaha tersebut diatas, kegiatan PT.

Pertani (persero) terutama mengenai usaha – usaha sebagai berikut:

a. Penyaluran pupuk bersubsidi, impor dan penyaluran pupuk non bersubsidi.

b. Produksi penyaluran benih.

c. Penggilingan padi.

d. Alat dan Mesin pertanian.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

f. Penyaluran aneka saprotan (sarana produksi pertanian)

g. Penyaluran pestisida.

2. Struktur Organisasi

Struktur organisasi perusahaan merupakan salah satu faktor penting yang

mempengaruhi keberhasilan suatu perusahaan dalam mencapai tujuannya. Dengan

adanya struktur organisasi maka akan kelihatan pembagian tugas dan tanggung

jawab untuk kemudahan dalam menuntun dan mengawasi pelaksanaan kegiatan

perusahaan.

Struktur organisasi pada PT. Pertani (persero) Kantor Cabang Pemasaran

Sumatera Utara adalah bentuk garis dan staf, saat ini terbukti dengan adanya satu

pimpinan. Organisasi adalah sekelompok orang yang bekerja sama dengan

menggunakan alat – alat teknologi serta terikat dengan peraturan – peraturan dan

lingkungan tertentu supaya dapat mengarahkan pada pencapaian tujuan yang

diinginkan.

Struktur organisasi pada PT. Pertani (persero) Kantor Cabang Pemasaran

Sumatera Utara menetapkan sistem hubungan dalam organisasi yang

memungkinkan tercapainya koordinasi. Adapun bagian dari struktur organisasi

pada perusahaan dapat dilihat pada lampiran. Fungsi dan tanggung jawab masing

– masing struktur organisasi pada PT. Pertani (persero)Kantor Cabang Pemasaran

Sumatera Utara adalah sebagai berikut:

a. Kepala Wijaya

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

a) Mengamati secara aktif perkembangan informasi usaha dan pengaruhnya

terhadap perusahaan.

b) Mencermati kondisi internal dan diarahkan untuk mendukung kegiatan

perusahaan.

c) Menetapkan asumsi dasar perencanaan dan penyusunan rancangan RKAP.

d) Menjalin hubungan dengan instansi pemerintahan dan badan usaha yang

terkait.

e) Menyusun laporan keuangan.

f) Menyusun perencanaan karir dan pengembangan kualitas SDM.

g) Melakukan monitoring dan evaluasi atas kebijakan pelaksanaan kebijakan

serta melakukan perbaikan terhadap hal – hal yang dianggap perlu dan

melaporkan kepada direksi hhal – hal yang memerlukan tindak lanjut

ditingkat perusahaan.

2) Tugas pokoknya

a) Menyusun rencana dan program kerja perusahaan.

b) Menjabatkan RKAP (Rencana Kerja Anggaran Perusahaan) kepada

masing – masing suatu organisasi dan unit kerja.

c) Mengoperasionlakan RKAP dengan tujuan memanfaatkan sumber daya

manusia secara optimal.

d) Membina dan mengembangkan usaha dan kualitas sumber daya manusia.

e) Mewakili perusahaan untuk melakukan perkaitan dan tindakan hukum

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

f) Melakukan pengendalian atas pelaksanaan kegiatan dan wajib memelihara

serta menjaga keamanan harta kelayanan perusahaan.

g) Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

h) Membuat laporan manajemen/ keuangan sebagai pertanggung jawaban

kepada Direksi.

b. Kepala Bagian Pemasaran

1) Fungsinya

a) Mengamati secara aktif perkembangan informasi usaha dan pengaruhnya

terhadap kegiatan usaha pemasaran sarana pertanian dan hasil pertanian.

b) Mencermati kondisi internal berkaitan dengan kegiatan usaha pemasaran

sarana pertanian dan hasil pertanian.

c) Merumuskan asumsi dasar perencanaan dan menyusun rencana kerja

sebagai bahan penyusunan RKAP.

d) Menjabarkan RKAP kepada masing – masing unit kerja pelaksana.

e) Menjalin koordinasi antar satuan organisasi dan unit kerja pelaksana.

f) Melaksanakan pembinaan teknis kegiatan sarana pertanian dan hasil

pertanian.

g) Merekomendasikan pembiayaan dan kebutuhan modal kerja

h) Melaksnakan pengurusan dan pencatatan atas pelaksanaan kegiatan untuk

penyajian data dan kepentingan pembukuan.

i) Melakukan koordinasi dengan bagian lain untuk meningkatkan sinergi dan

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

j) Memberikan rekomendasi dan merumuskan kebijakan wilayah yang

menyangkut kegiatan usaha pemasaran sarana pertanian dan hasil

pertanian.

2) Tugas pokok

a) Menyusun rencana kerja dan program kerja kegiatan usaha pemasaran

sarana pertanian dan hasil pertanian.

b) Mengkoordinasi kegiatan usaha pemasaran sarana produksi pertanian.

c) Melakukan monitoring dan evaluasi atas pelaksanaan kegiatan.

d) Membina perluasan pasar dan pengembangan pasar.

e) Menjalin hubungan dengan instansi pemerintah dan badan usaha terkait

f) Mengurus dan mencatat hak dan kewajiban yang timbul dalam

pelaksanaan kegiatan.

g) Mengajukan saran dan pendapat kepada kepala wilayah

3) Bagian pemasaran membawahi:

a) Sub bagian pemasaran saprotan

b) Sub bagian pemasaran aneka usaha

c. Kepala Bagian Bina Usaha

1) Fungsinya

a) Mengamati secara efektif perkembangan informasi usaha dan pengaruhnya

terhadap kegiatan produksi dan jasa.

b) Mencermati kondisi internal, berkaitan dengan kegiatan produksi dan jasa.

c) Merumuskan asumsi dasar perencanaan dan menyusun rencana kerja

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

d) Menjabarkan RKAP kepada masing – masing unit kerja pelaksana

e) Menjalin koordinasi antar satuan organisasi dan unit kerja pelaksana

f) Melaksanakan pembinaan teknis usaha produksi benih, produksi beras,

serta pelayanan jasa khususnya jasa alsintan.

g) Merekomendasikan pembiayaan dan kebutuhan modal kerja.

h) Melaksanakan pengurusan dan perencanaan atas pelaksanan kegiatan

untuk penyajian data dan kepentingan pembukuan.

i) Melakukan koordinasi dengan semua bagian untuk meningkatkan sinergi

dan kinerja.

2) Tugas pokok

a) Menyusun rencana kegiatan kerja dan program kerja bidang usaha

perbenihan, pemberasan, usaha jasa dan hasil pertanian.

b) Mengkoordinir kegiatan usaha produksi benih, penggilingan padi, usaha

jasa dan hasil pertanian.

c) Melakukan monitoring dan pengendalian atas pelaksanaan kegiatan di

seluruh daerah wilayah kerja.

d) Melakukan pembinaan teknis yang terkait dengan kegiatan usaha

pengolahan dan jasa.

e) Menjalin hubungan dengan instansi pemerintah dan badan usaha yang

terkait.

f) Mengurus dan mencatat hak dan kewajiban yang timbul dalam

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

g) Mengajukan saran dan pendapat kepada kepala wilayah.

3) Bagian Bina Usaha Membawahi,

a) Sub bagian benih dan bibit

b) Sub bagian penggilingan padi

d. Kepala Bagian Keuangan dan Umum

1) Fungsinya

a) Menyusun rencana kegiatan pengolahan keuangan, sumber daya manusia,

asrana usaha dan sarana kerja yang dijabarkan dari Rencana Kerja

Anggaran Perusahaan/RKAP wilayah.

b) Menyiapkan rencana kerja pengolahan keuangan sumber daya manusia,

asrana usaha dan sarana kerja yang dijabarkan dari Rencana Kerja

Anggaran Perusahaan/RKAP wilayah.

c) Mengadakan penelitian dan pengkajian atas rencana pengelolahan

keuangan, keuangan sumber daya manusia, sarana usaha dan sarana kerja

yang diajukan cabang, penggilingan padi, sentra produksi benih dan pusat

pelayanan alat mesin pertanian.

d) Melaksanakan penyusunan Rencana Kerja dan Anggaran Perusahaan

RKAP wilayah

e) Menyelenggarakan fungsi vertifikasi, administrasi penerimaan dan

pengeluaran uang.

f) Melaksanakan penyusunan cash flow, melakukan penjagaan anggaran

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

g) Melaksanakan pembinaan dan pengolahan keuangan serta perhitungan

modal dan perpajakan

h) Melaksanakan penelitian dan pengusulan pengadaan, alokasi penggunaan

dan pengolahan sumber daya manusia, sarana usaha dan sarana kerja

i) Menyelenggarakan buku induk sarana perusahaan dan sarana kerja serta

memelihara dokumen pendukung

j) Menyelenggarakan tata usaha, surat – menyurat dan kearsipan serta

pengurusan rumah tangga kantor wilayah

k) Mempersiapkan dan melaksanakan penagihan piutang, klaim dan hak

perusahaan lainnya serta pengurusan perpajakan

l) Memberikan konsultasi hukum kepada satuan organisasi wilayah dan

mengurusi kepentingan perusahaan di pengadilan/Badan Arbitrasi

Nasional.

m) Melaksanakan pencatatan dan pengurusan serta tanggung jawab atas hak

dan kewajiban yang timbul dari kegiatan pengolahan keuangan, fungsi

kebendaharaan, penyusunan cash flow, Rencana Kerja dan Anggaran

Perusahaan, sumber daya manusia, sarana usaha dan sarana kerja, tata

usaha surat menyurat dan kearsipan, pelayanan hukum, dan menyajikan

data bagi kepentingan akuntansi pembukuan.

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

o) Membina hubungan kerja sama dengan instansi pemerintah, badan

usaha/perusahaan yang berhubungan dengan kegiatan pengelolaan

keuangan, sumber daya manusia, sarana usaha dan sarana kerja, tata usaha

dan surat-menyurat, kearsipan dan pelayanan hukum.

p) Mengadakan monitoring dan evaluasi serta melaporkan hasil monitoring

dan evaluasi atas pelaksanaan kegiatan pengolahan keuangan termasuk

penjagaan anggaran, sumber daya manusia, sarana usaha dan sarana kerja

tata usaha dan surat menyurat, kearsipan dan pelayanan hukum.

q) Melakukan tugas-tugas yang lain diberikan oleh kepala wilayah

2) Tugas pokok

a) Bertanggung jawab menyusun rencana dan melaksanakan kegiatan

pengolahan keuangan.

b) Melaksanakan fungsi kebendaharaan

c) Menyusun cash flow, rencana kerja dan anggaran perusahaan

d) Bertanggung jawab dalam sumber daya manusia, saran usaha dan saran

kerja

e) Bertanggung jawab dalam tata usaha dan surat menyurat, pelayanan

hukum, mengurus hak dan kewajiban yang timbul dari kegiatan tersebut.

3) Bagian Keuangan dan Umum membawahi,

a) Sub bagian keuangan

b) Sub bagian umum dan SDM

e. Kepala Bagian Akuntansi

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

a) Melaksanakan vertifikasi atas kelengkapan dan kewajiban dokumen dasar.

b) Melaksanakan kegiatan penyusunan laporan keuangan dan laporan

evaluasi wilayah serta kelengkapannya.

c) Melaksanakan penelitian atas hasil audit dan pemeriksaan intern

menyangkut pelaksanaan administrasi pembukuan serta menyampaikan

pendapat/saran dan pertimbangan kepada kepala wilayah.

d) Melaksanakan konfirmasi hak dan kewajiban perusahaan serta rekonsiliasi

antar wilayah dan kantor pusat.

e) Melaksanakan input transaksi kantor wilayah dan satuan organisasi

sibawah wilayah.

f) Melaksanakan penyimpanan (file, dokumen dasar wilayah)

g) Melaksanakan bimbingan teknis, pelaksanakan administrasi pembukaan

dan kebijakan akuntansi kesatuan organisasi di bawah woilayah

h) Melaksanakan kegiatan konfirmasi dan rekonsiliasi hubungan intern

dengan kantor pusat dan satuan organisasi di bawah wilayah yang menjadi

akibat adanya mutasi harta kekayaan perusahaan.

i) Menjalin hubungan kerja sama antara satuan organisasi dan unit kerja di

dalam wilayah

j) Membina hubungan kerja sama dengan intansi pemerintah, badan

usaha/perusahaan yang berhubungan dengan kegiatan vertifikasi,

konfirmasi dan rekonsiliasi, administrasi pembukuan, penyusunan laporan

keuangan dan laporan evaluasi wilayah

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

l) Membuat perencanaan atau menyusun anggaran kebutuhan biaya

pembinaan administrasi

m) Melaksanakan tugas – tugas lain yang diberikan oleh kepala wilayah

2) Tugas pokok

a) Melaksanakan verifikasi atas kelengkapan dan kewajiban dokumen dasar.

b) Melaksanakan kegiatan penyusunan laporan keuangan dan laporan

evaluasi wilayah beserta kelengkapannya

c) Melaksanakan penelitian atas hasil audit menyangkut pelaksanaan

administrasi pembukuan serta menyampaikan pendapat/saran dan

pertimbangan kepada kepala wilayah

d) Melaksanakan konfirmasi hak dan kewajiban perusahaan serta rekonsiliasi

antar wilayah dengan kantor pusat

e) Melaksanakan input transaksi kantor dan satuan organisasi dibawah

wilayah

f) Melaksanakan bimbingan teknis pelaksanaan administrasi pembukuan dan

kebijaksanaan akuntansi ke satuan organisasi-organisasi dibawah wilayah

3) Bagian akuntansi terdiri dari:

a) Sub bagian verifikasi dan rekonsiliasi hubungan Internasional Sof

b) Sub bagian pembukuan dan analisa laporan keuangan

3. Komponen Anggaran dan Rugi Perusahaan

Perusahaan melaksanakan kegiatan sudah cukup besar, dimana banyak

personil yang terlibat sehingga perusahaan harus mutlak menyusun rencana yang

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

operasionalnya. Rencana kerja tersebut dijabarkan dalam anggaran yang disusun

oleh manajemen perusahaan. Anggaran saling mendukung agar nani diperoleh

hasil kerja yang maksimal. Anggaran tersebut saling mendukung agar nanti

diperoleh hasil kerja yang maksimal. Anggaran yang disusun selanjutnya

dikonsolidasikan sehingga diperoleh perhitungan laba/rugi, yaitu gambaran

mengenai laba yang akan diperoleh perusahaan. Dalam penyusunan anggaran

sebagai rencana kerja kegiatan oprasi, perusahaan lebih dahulu

mempertimbangkan tugas dan wewenang setiap bagian yang terlihat serta

keberadaan kapasitasnya dimiliki untuk menjamin diperolehnya anggaran yang

berdaya guna.

Hakekatnya semua bagian terlihat dalam penyusunan anggaran, karena

masing – masing saling memberi informasi maupun pendapat. Hal ini sangat

efektif dan efisien. Tapi tugas menyusun suatu anggaran kegiatan operasi yaitu

berupa anggaran, dilimpahkan kepada beberapa bagian saja. Gunanya adalah

untuk menjamin koordinasi pelaksanaan kerja yang baik, tidak akan tumpang

tindih dalam melaksanakan tugas dan tanggung jawab.

Disamping anggaran yang mendukung proyeksi perhitungan laba/rugi

perusahaan juga menyusun anggaran lain seperti anggaran kas anggaran

pengeluaran modal.

Anggaran yang disusun oleh perusahaan untuk memperoleh suatu proyeksi

laba/rugi adalah:

Nurhasanah Siregar : Analisa Perencanaan Dan Pengawasan Laba Pada PT. Pertani (Persero) Kantor Cabang Pemasaran Sumatera Utara, 2010.

Anggaran ini berisikan beberapa target penjualan dipasar bagaimana

kebijaksanaan dan posisi persaingan di pasar bagaimana dan posisi persaingan

di pasar serta ramalan keadaan perekonomian.

2. Anggaran Biaya Penjualan

Anggaran ini berisikan seluruh biaya baik itu pegawai maupun biaya kantor.

Anggaran biaya ini merupakan tanggung jawab dari manajer oprasional.

3. Anggaran Bi