Analisis Perbedaan Return Saham , Trading Volume Activity Dan Variance Sebelum dan Sesudah Stock Split (Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013)

Teks penuh

Gambar

Dokumen terkait

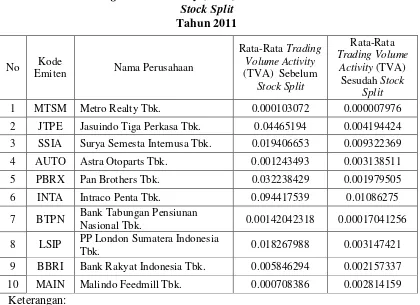

Meskipun hasil penelitian menunjukkan bahwa terdapat perbedaan rata-rata trading volume activity yang signifikan sebelum dan sesudah pemilihan presiden dan wakil presiden

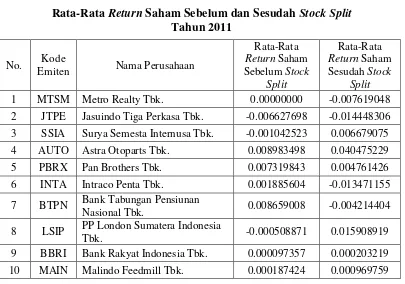

menyatakan bahwa tidak adanya perbedaan yang signifikan pada trading cost , volume perdagangan saham, dan abnormal return saham pada saat sebelum dan sesudah pengumuman stock split.

1. Uji hipotesis pertama dengan menggunakan analisis paired sampel t-test diketahui bahwa tidak terdapat perbedaan yang signifikan antara trading volume activity

Sedangkan pada hipotesis kedua ditolak karena tidak terdapat perbedaan signifikan pada likuiditas saham yang diukur dengan menggunakan Trading Volume Activity (TVA) sebelum

Menurut Wening Asringsih (2015) tidak terdapat perbedaan terhadap abnormal return saham tetapi terdapat perbedaan yang signifikan pada trading volume activity saat

Data harga saham, return , volume perdagangan, saham beredar dan TVA 7 hari sebelum dan 7 hari sesudah

(2) Dari hasil uji beda rata-rata trading volume activity saham selama periode peristiwa, pada α 5% atau 0,05, ditemukan bahwa terdapat perbedaan rata-rata trading volume

Dari pengujian terhadap hipotesis kelima, secara statistik tidak ditemukan adanya perbedaan antara abnormal return sebelum dan sesudah peristiwa pemecahan saham,