SKRIPSI

ANALISIS PERBEDAAN ABNORMAL RETURN DAN TRADING

VOLUME ACTIVITY SAHAM SEBELUM DAN SESUDAH PEMILIHAN PRESIDEN DAN WAKIL PRESIDEN

REPUBLIK INDONESIA TAHUN 2014

OLEH

OTNI CHARLINA PANJAITAN 110502151

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

ANALISIS PERBEDAAN ABNORMAL RETURN DAN TRADING

VOLUME ACTIVITY SAHAM SEBELUM DAN SESUDAH

PEMILIHAN PRESIDEN DAN WAKIL PRESIDEN REPUBLIK INDONESIA TAHUN 2014

Tujuan penelitian ini adalah untuk menganalisis perbedaan rata-rata

abnormal return dan rata-rata trading volume activity saham sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Penelitian ini menggunakan event study, di mana dilakukan pengamatan terhadap rata-rata

abnormal return dan rata-rata trading volume activity saham 7 hari sebelum dan 7 hari sesudah pemilihan pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia dengan websit penelitian ini meliputi harga penutupan saham harian, volume perdagangan saham harian, dan jumlah saham yang beredar. Return ekspektasi menggunakan model sesuaian rata-rata (mean-adjusted model). Sedangkan sampel yang digunakan dalam adalah saham-saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa: (1) Berdasarkan uji statistik terhadap rata-rata abnormal return saham selama periode peristiwa, pada α 5%

atau 0,05, ditemukan bahwa tidak terdapat perbedaan rata-rata abnormal return

saham yang signifikan sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. (2) Dari hasil uji beda rata-rata trading volume activity saham selama periode peristiwa, pada α 5% atau 0,05, ditemukan

bahwa terdapat perbedaan rata-rata trading volume activity saham yang signifikan sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

ii

ABSTRACT

THE DIFFERENCES OF ABNORMAL RETURN AND TRADING VOLUME ACTIVITY BEFORE AND AFTER INDONESIAN

PRESIDENTIAL AND VICE ELECTION IN 2014

The purposes of this research is to analiyze differences in average abnormal return and average trading volume activity on manufacturing companies before and after Indonesian presidential and vice election event’s in 2014. This research uses the event study method. In this method, we observe the average abnormal return and the average trading volume activity within 7 days before and 7 days after the event date.

This research uses secondary data. This data is collected from Indonesian

Stock Exchange that is

closing price, daily trading volume, and the number of shares of the stocks. Expected return was used mean-adjusted model. The sample of this research consist of manufacturing companes that were listed in Indonesia Stock Exchanges..

The result of this research shows that: (1) based on statistical test on the average abnormal return during event method, the finding is that in α 5% or 0,05, the average abnormal return is not significant before and after Indonesian presidential and vice election event’s in 2014 (2) based on statistical test on the average trading volume activity, the finding is that in α 5% or 0,05, the average trading volume activity is significant before and after Indonesian presidential and vice election event’s in 2014.

Keywords : abnormal return, trading volume activity, event study

iii KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa karena anugerah-Nya yang teramat besar sehingga penulis mampu untuk menyelesaikan skripsi yang berjudul : “Analisis Perbedaan Abnormal Return dan Trading Volume Activity Saham Sebelum dan Sesudah Pemilihan Presiden dan Wakil Presiden Republik Indonesia tahun 2014”. Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi di Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, saran, motivasi, batuan dan kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini, terutama orang tua penulis Ayahanda Abidan Panjaitan dan Ibunda Romita Hutagaol. Pada kesempatan ini penulis juga menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekrektaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia Fachruddin, SE, MBA, Ak selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran sehingga penulis dapat menyelesaikan skripsi ini.

iv 7. Bapak Drs. Ami Dilham, SE, M.Si selaku Dosen Penasihat Akademik yang

telah memberikan banyak nasihat dan motivasi kepada penulis selama masa perkuliahan.

8. Secara khusus kepada kakak penulis yaitu Listra Panjaitan, dan adik-adik penulis yaitu Patar Panjaitan, Corry Panjaitan, Santi Panjaitan, Rosa Panjaitan, dan Monica Panjaitan. Teman-teman KK Ekklesia, Kak Yossi Simbolon, Hotni Tarigan, Lupiana Sianipar, Theresia Purba. Terima kasih atas doa, semangat dan kasih sayang yang telah diberikan.

9. Kepada Pengurus Komisariat GMKI FEB USU masa bakti 2012-2013, yaitu Valentino, Headhi, Robin, Parulian, Laura, Ronaldo, Sinta, Martini, Yohana, Lia, Defri, Katarina, Cherry, Andika, Indah, dan Siska.

10. Semua dosen, pegawai dan seluruh rekan-rekan seperjuangan saya di Departemen Manajemen FEB USU Stambuk 2011.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2015 Penulis,

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 9

1.3.Tujuan Penelitian ... 9

1.4.Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teoritis ... 11

2.1.1 Pasar modal ... 11

2.1.1.1Faktor-Faktor yang Mempengaruhi Perkembangan Pasar Modal ... 12

2.1.1.2Informasi di Pasar Modal ... 13

2.1.2 Efisiensi Pasar ... 14

2.1.2.1Bentuk-Bentuk Efisiensi Pasar ... 16

2.1.2.2Alasan-Alasan Pasar yang Efisien dan Tidak Efisien ... 18

2.1.2.3Implikasi EMH... 21

2.1.2.4Pengujian Efisiensi Pasar ... 23

2.1.3 Event Study... 24

2.1.4 Abnormal Return ... 26

2.1.5 Trading Volume Activity ... 30

2.2Penelitian Terdahulu ... 31

2.3Kerangka Konseptual ... 36

2.4Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN ... 39

3.1Jenis Penelitian... 39

3.2Tempat dan Waktu Penelitian ... 39

3.3Batasan Operasional... 40

3.4Definisi Operasional ... 40

3.5Periode Penelitian ... 42

3.6Populasi dan Sampel Penelitan ... 42

3.6.1 Populasi ... 42

vi

3.7Jenis dan Sumber Data ... 46

3.8Metode Pengumpulan Data ... 47

3.9Teknik Analisis dan Pengujian Hipotesis ... 47

3.9.1 Uji Normalitas ... 51

3.9.1.1Uji Normalitas Abnormal Return ... 52

3.9.1.2Uji Normalitas Trading Volume Activity ... 52

3.9.2 Pengujian Hipotesis ... 53

3.9.2.1Pengujian Hipotesis I ... 53

3.9.2.2Pengujian Hipotesis II ... 54

BAB IV HASIL DAN PEMBAHASAN ... 56

4.1Deskripsi Objek Penelitian ... 56

4.2Analisis Data ... 69

4.2.1 Abnormal Return ... 69

4.2.2 Trading Volume Activity ... 72

4.2.3 Statistik Deskriptif ... 76

4.2.3.1Statistik Deskriptif Abnormal Return ... 76

4.2.3.2Statistik Deskriptif Trading Volume Activity ... 78

4.2.4 Pengujian Normalitas Data ... 80

4.2.4.1Uji Normalitas Abnormal Return ... 80

4.2.4.2Uji Normalitas Trading Volume Activity ... 82

4.3Pengujian Hipotesis ... 84

4.3.1 Pengujian Hipotesis I ... 84

4.3.2 Pengujian Hipotesis II ... 85

4.4Pembahasan Hasil Pengujian Hipotesis ... 88

BAB V KESIMPULAN DAN SARAN ... 93

5.1Kesimpulan ... 93

5.2Saran ... 94

DAFTAR PUSTAKA ... 95

vii DAFTAR TABEL

No.Tabel Judul Halaman 1.1 Abnormal return dan volume perdagangan beberapa saham

perusahaan manufaktur 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan wakil presiden Republik

Indonesia tahun 2014 ... 5

2.1 Penelitian Terdahulu ... 33

3.1 Definisi Operasional Variabel ... 40

3.2 Proses Seleksi Sampel ... 43

3.3 Daftar Sampel Penelitian ... 43

4.1 Sampel Berdasarkan Jenis Perusahaan ... 66

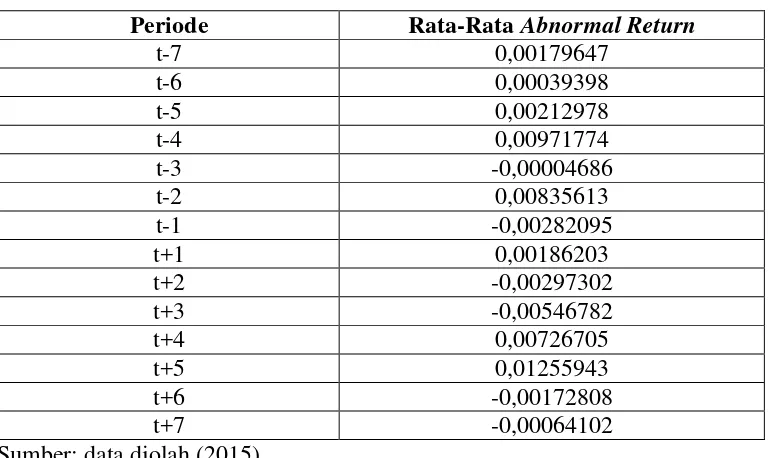

4.2 Data Rata-Rata Abnormal Return 7 hari sebelum dan 7 hari sesudah peristiwa ... 69

4.3 Data Rata-Rata Trading Volume Activity 7 hari sebelum dan 7 hari sesudah peristiwa ... 71

4.4 Statistik Deskriptif Rata-Rata Abnormal Return Saham (7 hari sebelum dan 7 hari sesudah pemilihan presiden 2014) ... 73

4.5 Statistik Deskriptif Rata-Rata Trading Volume Activity Saham (7 hari sebelum dan 7 hari sesudah pemilihan presiden 2014) ... 75

4.6 Uji Normalitas Data One-Sample Kolmogrov Smirnov Test Rata-rata Abnormal Return Sebelum dan Sesudah Peristiwa ... 78

4.7 Uji Normalitas Data One-Sample Kolmogrov Smirnov Test Rata-rata Trading Volume Activity Sebelum dan Sesudah Peristiwa ... 80

4.8 Uji Beda Rata-Rata Abnormal Return ... 81

viii DAFTAR GAMBAR

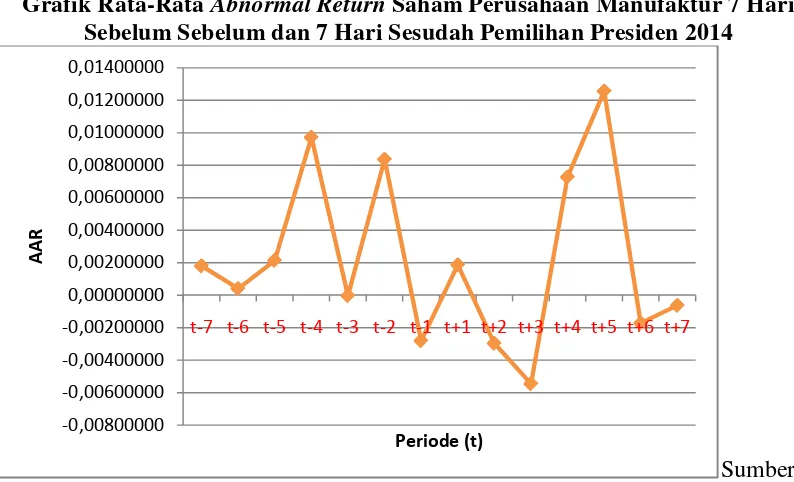

No.Gambar Judul Halaman 2.1 Periode Estimasi dan Periode Jendela ... 27 2.2 Kerangka Konseptual ... 36 3.1 Skema Periode Penelitian ... 41 4.1 Grafik Rata-Rata Abnormal Return Saham Perusahaan

Manufaktur 7 Hari Sebelum dan 7 Hari Sesudah

Pemilihan Presiden 2014 ... 70 4.2 Grafik Rata-Rata Trading Volume Activity Saham

Perusahaan Manufaktur 7 Hari Sebelum dan 7 Hari

ix DAFTAR LAMPIRAN

No. Judul Halaman

i Daftar Populasi dan Sampel PerusahaanManufaktur Tahun 2014 ... 94

ii Hasil Perhitungan Actual Return 7 HariSebelum dan 7 Hari Sesudah Peristiwa ... 97

iii Hasil Perhitungan Expected Return ... 102

iv Hasil Perhitungan Abnormal Return Saham 7 Hari Sebelum dan 7 Hari Sesudah Peristiwa ... 104

v Hasil Perhitungan Trading Volume Activity Saham 7 Hari Sebelum dan 7 Hari Sesudah Peristiwa ... 109

vi Hasil Perhitungan Rata-RataAbnormal Return 7 HariSebelum dan 7 Hari Sesudah Peristiwa ... 114

vii Hasil Perhitungan Rata-Rata Trading Volume Activity 7 Hari Sebelum dan 7 Hari Sesudah Peristiwa ... 116

viii Lampiran Statistik Deskriptif Abnormal Return 7 Hari Sebelum dan 7 Hari Sesudah Peristiwa ... 118

ix Lampiran Statistik Deskriptif Trading Volume Activity 7 Hari Sebelum dan 7 Hari Sesudah Peristiwa ... 119

x Hasil Uji Normalitas Abnormal Return ... 120

xi Hasil Uji Normalitas Trading Volume Activity ... 120

xii Hasil Uji Beda Paired Samples t-test Abnormal Return ... 121

i ABSTRAK

ANALISIS PERBEDAAN ABNORMAL RETURN DAN TRADING

VOLUME ACTIVITY SAHAM SEBELUM DAN SESUDAH

PEMILIHAN PRESIDEN DAN WAKIL PRESIDEN REPUBLIK INDONESIA TAHUN 2014

Tujuan penelitian ini adalah untuk menganalisis perbedaan rata-rata

abnormal return dan rata-rata trading volume activity saham sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Penelitian ini menggunakan event study, di mana dilakukan pengamatan terhadap rata-rata

abnormal return dan rata-rata trading volume activity saham 7 hari sebelum dan 7 hari sesudah pemilihan pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia dengan websit penelitian ini meliputi harga penutupan saham harian, volume perdagangan saham harian, dan jumlah saham yang beredar. Return ekspektasi menggunakan model sesuaian rata-rata (mean-adjusted model). Sedangkan sampel yang digunakan dalam adalah saham-saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa: (1) Berdasarkan uji statistik terhadap rata-rata abnormal return saham selama periode peristiwa, pada α 5%

atau 0,05, ditemukan bahwa tidak terdapat perbedaan rata-rata abnormal return

saham yang signifikan sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. (2) Dari hasil uji beda rata-rata trading volume activity saham selama periode peristiwa, pada α 5% atau 0,05, ditemukan

bahwa terdapat perbedaan rata-rata trading volume activity saham yang signifikan sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

ii

ABSTRACT

THE DIFFERENCES OF ABNORMAL RETURN AND TRADING VOLUME ACTIVITY BEFORE AND AFTER INDONESIAN

PRESIDENTIAL AND VICE ELECTION IN 2014

The purposes of this research is to analiyze differences in average abnormal return and average trading volume activity on manufacturing companies before and after Indonesian presidential and vice election event’s in 2014. This research uses the event study method. In this method, we observe the average abnormal return and the average trading volume activity within 7 days before and 7 days after the event date.

This research uses secondary data. This data is collected from Indonesian

Stock Exchange that is

closing price, daily trading volume, and the number of shares of the stocks. Expected return was used mean-adjusted model. The sample of this research consist of manufacturing companes that were listed in Indonesia Stock Exchanges..

The result of this research shows that: (1) based on statistical test on the average abnormal return during event method, the finding is that in α 5% or 0,05, the average abnormal return is not significant before and after Indonesian presidential and vice election event’s in 2014 (2) based on statistical test on the average trading volume activity, the finding is that in α 5% or 0,05, the average trading volume activity is significant before and after Indonesian presidential and vice election event’s in 2014.

Keywords : abnormal return, trading volume activity, event study

1 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Pasar modal berperan penting bagi perekonomian suatu negara karena menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi pasar modal yaitu sebagai sarana atau wadah yang mempertemukan pihak yang memiliki kelebihan dana dan pihak yang memerlukan dana, sedangkan fungsi keuangan pasar modal yaitu pasar memberikan kesempatan bagi pemilik dana untuk memperoleh imbal hasil (return).

Sebagai suatu instrumen ekonomi, pasar modal tidak lepas dari berbagai pengaruh lingkungan, baik lingkungan ekonomi maupun lingkungan nonekonomi. Faktor lingkungan ekonomi mikro seperti pengumuman laporan keuangan perusahaan yang menunjukkan kinerja perusahaan yang tercermin dalam variabel laba per saham dan rasio keuangan lainnya serta faktor ekonomi makro seperti tingkat inflasi, tingkat suku bunga, kurs valuta asing, tingkat pertumbuhan ekonomi, sering mendapat tanggapan dari pelaku pasar di pasar modal yang mempengaruhi fluktuasi harga dan volume perdagangan di pasar modal.

2 bursa saham. Peristiwa politik merupakan salah satu informasi yang diserap oleh para pelaku pasar dalam hal pengambilan keputusan investasi di pasar modal.

Pemilihan presiden dan wakil presiden Republik Indonesia merupakan salah satu peristiwa politik yang berlangsung sekali dalam lima tahun dan berskala nasional. Masyarakat dan investor tentu berharap agar peristiwa pemilihan presiden dan wakil presiden Republik Indonesia 2014 berlangsung dengan tertib dan aman, serta tidak menimbulkan gejolak seperti adanya kerusuhan, konflik dan sebagainya. Peristiwa politik yang berlangsung dengan tertib dan aman mencerminkan bahwa situasi atau kondisi politik di negara tersebut baik, dan hal ini bisa menjadi faktor pendorong bagi investor untuk berinvestasi di negara tersebut dan berdampak pada meningkatnya perekonomian negara tersebut.

3 Untuk menguji apakah pemilihan presiden dan wakil presiden RI tahun 2014 memiliki kandungan informasi yang digunakan oleh para investor dalam keputusan investasi di pasar modal akan dilakukan melalui event study. Pengujian kandungan informasi ini dimaksudkan untuk melihat reaksi pasar atas peristiwa politik tersebut. Reaksi pasar atas peristiwa pemilihan presiden dan wakil presiden RI tahun 2014 ini bisa diukur melalui perbedaan rata-rata abnormal return dan rata-rata trading volume activity saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan wakil presiden RI yang dilaksanakan pada 09 Juli 2014.

Apabila pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014 memiliki kandungan informasi, maka diharapkan terdapat perbedaan rata-rata

abnormal return saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014 dan juga terdapat perbedaan rata-rata

trading volume activity saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

4 lembaga survei lainnya, yaitu Puskaptis, JSI, LSN, dan IRC mengunggulkan pasangan Prabowo-Hatta. (sumber:www.kompas.com)

Asumsi adanya perbedaan aktivitas saham sebelum dan sesudah pemilihan pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014 dapat dilihat dari abnormal return dan volume perdagangan saham pada beberapa perusahaan manufaktur di BEI. Industri manufaktur mempunyai kontribusi besar terhadap perekonomian dan merupakan sektor utama pendorong perekonomian. Sektor manufaktur merupakan penyumbang terbesar dalam Produk Domestik Bruto, sehingga perusahaan manufaktur menjadi penggerak perekonomian negara.

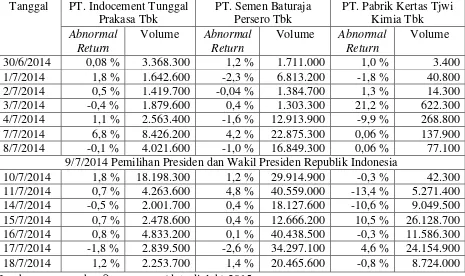

5 Tabel 1.1

Abnormal return dan volume perdagangan beberapa saham perusahaan manufaktur 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan

wakil presiden Republik Indonesia tahun 2014 Tanggal PT. Indocement Tunggal

Prakasa Tbk

PT. Semen Baturaja Persero Tbk

PT. Pabrik Kertas Tjwi Kimia Tbk

Abnormal Return

Volume Abnormal Return

Volume Abnormal Return

Volume 30/6/2014 0,08 % 3.368.300 1,2 % 1.711.000 1,0 % 3.400 1/7/2014 1,8 % 1.642.600 -2,3 % 6.813.200 -1,8 % 40.800 2/7/2014 0,5 % 1.419.700 -0,04 % 1.384.700 1,3 % 14.300 3/7/2014 -0,4 % 1.879.600 0,4 % 1.303.300 21,2 % 622.300 4/7/2014 1,1 % 2.563.400 -1,6 % 12.913.900 -9,9 % 268.800 7/7/2014 6,8 % 8.426.200 4,2 % 22.875.300 0,06 % 137.900 8/7/2014 -0,1 % 4.021.600 -1,0 % 16.849.300 0,06 % 77.100

9/7/2014 Pemilihan Presiden dan Wakil Presiden Republik Indonesia

10/7/2014 1,8 % 18.198.300 1,2 % 29.914.900 -0,3 % 42.300 11/7/2014 0,7 % 4.263.600 4,8 % 40.559.000 -13,4 % 5.271.400 14/7/2014 -0,5 % 2.001.700 0,4 % 18.127.600 -10,6 % 9.049.500 15/7/2014 0,7 % 2.478.600 0,4 % 12.666.200 10,5 % 26.128.700 16/7/2014 0,8 % 4.833.200 0,1 % 40.438.500 -0,3 % 11.586.300 17/7/2014 -1,8 % 2.839.500 -2,6 % 34.297.100 4,6 % 24.154.900 18/7/2014 1,2 % 2.253.700 1,4 % 20.465.600 -0,8 % 8.724.000 Sumber :

Berdasarkan Tabel 1.1, dapat dilihat bahwa terdapat fluktuasi abnormal return

saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Berdasarkan Tabel 1.1, PT. Indocement Tunggal Prakasa Tbk menghasilkan abnormal return tertinggi dua hari sebelum peristiwa yaitu sebesar 6,8%. PT. Semen Baturaja Persero Tbk menghasilkan abnormal return

6 Berdasarkan Tabel 1.1 tersebut, diketahui bahwa total abnormal return PT. Indocement Tunggal Prakasa Tbk 7 hari sebelum peristiwa sebesar 9,8% dan sesudah peristiwa sebesar 3,0%. Total abnormal return PT. Semen Baturaja Persero Tbk sebelum peristiwa sebesar 0,8% dan sesudah peristiwa sebesar 5,8%. Total abnormal return PT. Pabrik Kertas Tjwi Kimia Tbk sebelum peristiwa sebesar 11,9% dan sesudah peristiwa sebesar -10,4%. Dengan demikian, dapat disimpulkan bahwa PT. Indocement Tunggal Prakasa Tbk dan PT. Pabrik Kertas Tjwi Kimia Tbk mengalami penurunan abnormal return pada periode 7 hari setelah peristiwa. Namun sebaliknya, PT. Semen Baturaja Persero Tbk mengalami peningkatan abnormal return pada periode 7 hari setelah peristiwa pemilihan presiden pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

Berdasarkan Tabel 1.1, juga terlihat fluktuasi volume perdagangan pada beberapa saham perusahaan manufaktur. Adanya fluktuasi volume perdagangan di sekitar tanggal terjadinya peristiwa, mencerminkan bahwa peristiwa pemilihan presiden dan wakil presiden mempengaruhi para pelaku pasar untuk bertransaksi di bursa. Hal ini bisa dilihat dari perbedaaan volume perdagangan saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

7 196.468.900. Total volume perdagangan PT. Pabrik Kertas Tjwi Kimia Tbk sebelum peristiwa sebesar 1.164.600 dan sesudah peristiwa sebesar 84.957.100. Berdasarkan Tabel 1.1 tersebut, dapat disimpulkan bahwa total volume perdagangan saham tiga perusahaan manufaktur 7 hari sesudah peristiwa lebih besar dari total volume perdagangan saham 7 hari sebelum pemilihan presiden pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

Penelitian mengenai dampak suatu peristiwa politik terhadap abnormal return

saham dan trading volume activity saham yang dilakukan melalui event study telah dilakukan oleh beberapa peneliti. Nurhaeni (2009) yang melakukan penelitian dampak pemilihan umum legislatif Indonesia tahun 2009 terhadap abnormal return

dan aktivitas volume perdagangan saham di BEI, menemukan bahwa terdapat perbedaan rata-rata abnormal return sebelum dan sesudah pemilu legislatif. Hasil penelitian juga menemukan bahwa terdapat pebedaan rata-rata trading volume activity sebelum dan sesudah pemilu legislatif.

Penelitian lain yang dilakukan oleh Luhur (2010) yang menganalisis reaksi pasar modal Indonesia terhadap Pemilihan Umum 8 Juli 2009 pada Saham LQ-45 menyimpulkan bahwa tidak terdapat perbedaan rata-rata abnormal return dan perbedaan rata-rata aktivitas volume perdagangan (TVA) yang signifikan sebelum dan sesudah peristiwa.

8 perbedaan abnormal return yang signifikan sebelum dan sesudah pemilihan presiden RI. Hasil penelitian juga menemukan bahwa tidak terdapat pebedaan trading volume activity yang signifikan sebelum dan sesudah pemilihan presiden RI.

Adanya inkonsistensi hasil penelitian mengenai dampak peristiwa politik terhadap abnormal return dan trading volume activity saham, di mana penelitian memberikan hasil yang berbeda, membuat penelitian mengenai dampak peristiwa politik terhadap abnormal return dan trading volume activity saham perlu untuk diteliti kembali.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Perbedaan Abnormal Return dan Trading Volume Activity

Saham Sebelum dan Sesudah Pemilihan Presiden dan Wakil Presiden Republik Indonesia Tahun 2014”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi perumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat perbedaan rata-rata abnormal return saham sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014 di Bursa Efek Indonesia?

9 1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah:

1. Untuk mengetahui dan menganalisis perbedaan antara rata-rata abnormal return

saham sebelum dan sesudah pemilhan presiden dan wakil presiden Republik Indonesia tahun 2014.

2. Untuk mengetahui dan menganalisis perbedaan rata-rata trading volume activity

saham sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi berbagai pihak : 1. Peneliti

Penelitian ini merupakan pengaplikasian ilmu yang telah diperoleh peneliti selama di bangku perkuliahan dan menambah wawasan peneliti tentang masalah yang diteliti.

2. Investor dan Calon Investor

10 3. Peneliti Selanjutnya

11 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

2.1.1 Pasar Modal

Menurut Tandelilin (2010:26), pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Undang-undang Pasar Modal Nomor 8 Tahun 1995 memberikan pengertian yang lebih spesifik mengenai pasar modal, yaitu “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek” (Darmadji dan Hendy, 2006:2).

12 memperoleh imbal hasil (return), sedangkan pihak emiten (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena memberikan kemungkinan dan kesempatan memperoleh imbal hasil bagi pemilik dana (investor), sesuai dengan karakteristik investasi yang dipilih.

2.1.1.1 Faktor-Faktor yang Mempengaruhi Perkembangan Pasar Modal

Perkembangan suatu pasar modal dipengaruhi oleh partisipasi yang aktif, baik dari perusahaan yang akan menjual sahamnya (go public) maupun investor serta pihak-pihak lain yang terlibat dalam kegiatan pasar modal (Bambang Rijanto, 1990 dalam Anoraga dan Piji, 2008:97). Ini berarti bahwa tanpa adanya partisipasi yang aktif dari perusahaan-perusahaan yang potensial untuk go public, tidak adanya investor yang bergairah untuk menanamkan dananya dalam surat berharga, dan kurang aktifnya lembaga-lembaga penunjang pasar modal, maka suatu pasar modal tidak akan berkembang dengan baik.

13 pengawasan yang memadai dan efektif maka akan mendorong investor untuk ikut terjun dalam pasar modal.

Menurut Martalena dan Maya (2011:5), faktor-faktor yang mempengaruhi keberhasilan pasar modal:

1. Supply sekuritas, apakah cukup banyak perusahaan yang butuh dana? Apakah

mereka bersedia full disclosure (membuka kondisi perusahaan)?

2. Demand sekuritas, apakah cukup banyak anggota masyarakat yang punya dana? 3. Kondisi politik dan ekonomi

4. Masalah hukum dan peraturan

5. Keberadaan lembaga yang mengatur dan mengawasi, dan berbagai lembaga yang memungkinkan transaksi secara efisien.

2.1.1.2 Informasi di Pasar Modal

Informasi merupakan unsur penting bagi dunia investasi, khususnya pasar modal. Karena informasi pada hakikatnya menyajikan keterangan, catatan, atau gambaran, baik untuk gambaran masa lalu, saat ini, maupun keadaan yang akan datang dari suatu kehidupan di suatu perusahaan dan pasaran efeknya. Informasi merupakan faktor yang memberikan arti si-penerima (perusahaan), khususnya dalam hal pengambilan keputusan (Gita, 2004 dalam Nurhaeni, 2009).

14 kejadian, atau fakta yang dapat mempengaruhi harga saham di bursa efek dan atau merupakan keputusan pemodal, calon pemodal atau pihak lain yang berkepentingan atas informasi atau fakta tersebut” (Alkaff, 2010).

Pada dasarnya ada 3 jenis informasi utama yang perlu diketahui oleh para perantara perdagangan efek, pedagang efek, dan investor. Informasi diperlukan untuk mengetahui kondisi perusahaan yang telah menjual efek tersebut dan perilaku efek perusahaan tersebut di bursa. Ketiga informasi tersebut adalah: pertama, informasi yang bersifat fundamental yang berkaitan dengan keadaan perusahaan, kondisi umum industri yang sejenis. Informasi kedua adalah informasi yang berhubungan dengan faktor teknis. Informasi ini mencerminkan kondisi perdagangan efek, flutuasi kurs, volume transaksi, dan sebagainya. Informasi yang ketiga berkaitan dengan faktor lingkungan yang mencakup kondisi ekonomi, politik, dan keamanan negara (Anoraga dan Piji , 2008:88).

2.1.2 Efisiensi Pasar

Menurut Martalena dan Maya (2011:41), secara formal, pasar modal efisien didefenisikan sebagai pasar modal dengan harga sekuritas telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Kenaikan dan penurunan harga saham sesuai dengan informasi yang diterima di pasar modal.

15 dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan pasar efisien.

Pada pasar yang efisien harga sekuritas akan dengan cepat terevaluasi dengan adanya informasi penting yang berkaitan dengan sekuritas tersebut. Sedangkan pada pasar yang kurang efisien harga sekuritas akan kurang bisa mencerminkan semua informasi yang ada, atau terdapat lag dalam proses penyesuaian harga, sehingga akan terbuka celah bagi investor untuk memperoleh keuntungan dengan memanfaatkan situasi lag tersebut (Tandelilin, 2010:221).

Efisiensi pasar modal merupakan salah satu indikator yang menentukan kualitas pasar modal. Semakin tinggi derajat efisiensinya, maka kualitas pasar modal tersebut semakin baik (Lubis, 2008:120).

Menurut Anoraga dan Piji (2008:87), dengan mengetahui efisiensi pasar modal, kita dapat ,mengetahui hal berikut:

1. Perkembangan ekonomi

Dengan adanya pasar modal yang efisien, pertumbuhan ekonomi akan lebih terjamin dengan adanya pengalokasian dari sektor kurang produktif ke sektor yang lebih produktif.

2. Perkembangan pasar modal

16 3. Perkembangan perusahaan/emiten

Dengan mengetahui efisiensi pasar modal pengadaan sebuah perusahaan menjadi lebih terarah dan usaha-usaha dapat dikembangkan dengan tersedianya dana lebih serta efisiensi dalam memilih investasi.

4. Perkembangan pemodal/investor

Dengan mengetahui efisiensi pasar modal, para pemodal/investor tidak akan ragu-ragu membeli saham dan instrumen lainnya di pasar modal.

2.1.2.1 Bentuk-Bentuk Efisiensi Pasar

Fama (1970) dalam (Tandelilin, 2010:223), mengklasifikasikan bentuk pasar yang efisien ke dalam tiga efficient market hypothesis (EMH), sebagai berikut:

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan, serta peristiwa di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga di saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa datang dengan menggunakan data historis, seperti yang dilakukan dalam analisis teknikal.

2. Efisien dalam bentuk setengah kuat (semi strong)

17 semua informasi yang dipublikasikan (seperti earning, dividen, pengumuman

stock split, penerbitan saham baru, kesulitan keuangan yang dialami perusahaan, dan peristiwa-peristiwa terpublikasi lainnya yang berdampak pada aliran kas perusahaan di masa datang). Pada pasar efisien bentuk setengah kuat, return tak normal hanya terjadi di sekitar pengumuman (publikasi) suatu peristiwa sebagai representasi dari respons pasar terhadap pengumuman tersebut. Suatu pasar dinyatakan efisien dalam bentuk setengah kuat bila informasi terserap atau direspons dengan cepat oleh pasar (dalam satu hingga dua spot waktu atau hari di sekitar pengumuman). Return tak normal yang terjadi berkepanjangan (lebih dari tiga spot waktu) mencerminkan sebagian respons pasar terlambat dalam menyerap atau menginterpretasi informasi, dengan demikian dianggap pasar tidak efisien dalam bentuk setengah kuat.

3. Efisien dalam bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis ditambah dan semua informasi yang dipublikasikan ditambah dengan informasi yang tidak dipublikasikan. Pada pasar efisien bentuk kuat tidak akan ada seorang investor pun yang bisa memperoleh return tak normal.

18 2.1.2.2 Alasan-Alasan Pasar yang Efisien dan Tidak Efisien

Menurut Hartono (2014:569), terdapat beberapa alasan yang menyebabkan pasar menjadi efisien. Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut:

1. Investor adalah penerima harga (price takers), yang berarti bahwa sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi harga dari suatu sekuritas. Harga dari suatu sekuritas ditentukan oleh banyak investor yang menentukan

demand dan supply. Hal-hal seperti ini dapat terjadi jika pelaku-pelaku pasar terdiri dari sejumlah besar institusi-institusi dan individual-individual rasional yang mampu mengartikan dan menginterpretasikan informasi dengan baik untuk digunakan menganalisis, menilai dan melakukan transaksi penjualan atau pembelian sekuritas bersangkutan.

19 3. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi

sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara random

mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

4. Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga harga dari suatu sekuritas berubah dengan semestinya mencerminkan informasi tersebut untuk mencapai keseimbangan baru. Kondisi ini dapat terjadi jika pelaku pasar merupakan individu-individu yang canggih (sophisticated) yang mampu memahami dan menginterpretasikan informasi dengan cepat dan baik.

Sebaliknya jika kondisi-kondisi di atas tidak terpenuhi, kemungkinan pasar tidak efisien dapat terjadi. Dengan demikian, pasar dapat menjadi tidak efisien jika kondisi-kondisi berikut ini terjadi.

1. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dari suatu sekuritas.

20 informasi yang tidak simetris (information asymmetric). Mereka mempunyai akses privat terhadap informasi dan menggunakannya untuk bertransaksi disebut dengan

insider trader. Perdagangan sekuritas yang menggunakan informasi privat ini disebut dengan insider trading yang merupakan kegiatan yang mealanggar hukum, karena merugikan pelaku pasar lainnya yang tidak mendapatkan informasi bersangkutan. Insider trader biasanya merupakan orang-orang yang mempunyai akses privat ke sistem informasi, seperti misalnya manajer-manajer di dalam perusahaan emiten yang lebih tahu persis tentang informasi dibandingkan dengan orang lain di luar perusahaan.

3. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku-pelaku pasar.

4. Investor adalah individual-individual yang lugas (naive investor) dan tidak canggih (unsophisticated investor). Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi terhadap informasi secara lugas (naive fashion), karena mereka mempunyai kemampuan yang terbatas dalam mengartikan dan menginterpretasikan informasi yang diterima. Karena mereka tidak canggih, maka seringkali mereka melakukan keputusan yang salah yang akibatnya sekuritas bersangkutan dinilai secara tidak tepat.

2.1.2.3 Implikasi EMH Analisis Teknikal

21 teknik ini mengakui nilai informasi yang terkait dengan prospek ekonomi perushaan di masa depan, mereka percaya bahwa informasi seperti itu belum tentu merupakan strategi perdagangan yang berhasil. Hal ini karena apapun alasan fundamental untuk perubahan harga saham, jika harga saham merespon cukup lambat, maka analisis akan mampu mengidentifikasi tren yang dapat dimanfaatkan selama periode penyesuaian ( Bodie, et al, 2006:481).

Analisis teknikal kadang kala disebut sebagai pembuat bagan (chartist) karena mereka mempelajari catatan atau bagan-bagan harga di masa lalu, berharap dapat menemukan pola yang dapat dimanfaatkan untuk mendapatkan laba. Teori Dow

(Dow Theory), dinamakan sesuai penemunya Charles Dow (yang mendirikan The

Wall Street Journal) merupakan dasar dari sebagian besar analisis teknikal. Teori Dow menyebutkan tiga kekuatan yang secara bersamaan mempengaruhi harga saham: 1. Tren primer (primary trend) adalah pergerakan harga dalam jangka panjang,

berlalu beberapa bulan hingga beberapa tahun.

2. Tren sekunder atau perantara (secondary atau intermediate trend) disebabkan oleh deviasi harga jangka pendek dari garis trennya. Deviasi ini akan dieleminasi dengan koreksi, ketika harga kembali pada nilai trennya.

3. Tren tersier atau minor (tertiary atau minor trend), yaitu fluktuasi harian yang kurang penting.

22 meningkat lagi, atau tingkat harga bawah di mana sulit bagi harga saham untuk jatuh, dan harga ini dipercaya disebabkan oleh psikologi pasar.

Analisis teknikal juga berfokus pada volume perdagangan. Gagasannya adalah penurunan harga yang disertai dengan volume perdagangan yang besar merupakan sinyal penurunan pasar daripada jika volume perdagangannya lebih kecil, karena penurunan harga dipandang sebagai perwakilan dari tekanan jual secara umum.

Analisis Fundamental

Analisis fundamental (fundamental analysis) menggunakan prospek laba dan dividen perusahaan, harapan tingkat bunga di masa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat. Pada akhirnya ini merupakan sebuah cara untuk menentukan nilai sekarang yang mendiskontokan seluruh pembayaran yang akan diterima pemegang saham dari setiap saham yang dimilikinya. Jika nilai tersebut melebihi harga saham, analisis fundamental akan merekomendasikan untuk membeli saham.

23 2.1.2.4 Pengujian Efisiensi Pasar

Menurut Tandelilin (2010:227), pengujian terhadap hipotesis pasar efisien pada dasarnya dibagi dalam tiga kelompok pengujian berdasarkan klasifikasi hipotesis pasar efisien yang akan diuji. Pengujian hipotesis pasar efisien dalam bentuk lemah bisa diuji dengan melakukan pengujian prediktabilitas return. Pengujian hipotesis pasar efisien dalam bentuk setengah kuat bisa dilakukan dengan pengujian event studies, untuk mengamati pengaruh pengumuman suatu informasi terhadap perubahan harga sekuritas. Sedangkan pengujian hipotesis pasar efisien dalam bentuk kuat bisa dilakukan dengan pengujian private information.

2.1.3 Event Study

Menurut Hadi (2006:211), studi peristiwa (event studies) adalah suatu penelitian yang meneliti dampak adanya suatu peristiwa tertentu terhadap sesuatu yang dipelajari.

Secara lebih spesifik studi peristiwa menyelidiki respons pasar terhadap kandungan informasi dari suatu pengumuman atau publikasi peristiwa tertentu. Kandungan informasi dapat berupa berita baik (good news) atau berita buruk (bad news). Hipotesis pasar efisien memprediksikan bahwa pasar akan memberi respons pasar positif untuk berita baik, dan respons negatif untuk berita buruk. Respons pasar tersebut tercermin dari return tak normal positif (berita baik) dan return tak normal negatif (berita buruk) (Tandelilin, 2010:565).

24 terhadap harga saham perusahaan (Bodie, et.al, 2006:419). Menurut Gumanti (2011:337), event study adalah analisis empiris terhadap perilaku saham di sekitar peristiwa atau kejadian tertentu. Artinya, return saham perusahaan diuji untuk menentukan akibat atau efek dari suatu kejadian terhadap harga saham.

Menurut Hartono (2014:585), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan

abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan

abnormal return kepada pasar. Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

25 Menurut Nurhaeni (2009), Pemilihan Umum (Pemilu) adalah proses pemilihan orang-orang untuk mengisi jabatan-jabatan politik tertentu. Pemilihan umum (Pemilu) di Indonesia pada awalnya ditujukan untuk memilih anggota lembaga perwakilan, yaitu DPR, DPRD Provinsi, dan DPRD Kabupaten/Kota. Setelah amandemen keempat UUD 1945 pada 2002, pemilihan presiden dan wakil presiden (pilpres), yang semula dilakukan oleh MPR, disepakati untuk dilakukan langsung oleh rakyat sehingga pilpres pun dimasukkan ke dalam rezim pemilu. Pemilihan presiden dan wakil presiden (Pilpres) sebagai bagian dari pemilu diadakan pertama kali pada Pemilu 2004.

Situasi politik akan sangat mempengaruhi investor dalam mengambil keputusan untuk membeli atau menjual saham di Bursa, sekalipun kinerja perusahaan sangat bagus atau secara tehnikal juga mendukung, apabila situasi politik dan keamanan tidak nyaman untuk investor maka mereka tidak akan melakukan investasi, bahkan akan menghindarinya.

2.1.4 Abnormal Return

26 diketahui pada hari ke berapa reaksi paling kuat terjadi pada masing-masing jenis saham.

Menurut Hartono (2014:609), abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return

normal merupakan return ekspektasian (return yang diharapkan oleh investor). Dengan demikian return taknormal (abnormal return) adalah selisih antara return

sesungguhnya yang terjadi dengan return ekspektasian, sebagai berikut:

RTNi,t = Ri,t−E[Ri,t]

Dimana:

RTNi,t = return taknormal (abnormal return) sekuritas ke-i pada periode peristiwa ke-t

Ri,t = return realisasian yang terjadi untuk sekuritas ke-i pada periode peristiwa

ke-t

E[Ri,t] = return ekspektasian sekuritas ke-i untuk periode peristiwa ke-t

Return realisasian atau return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau dapat dihitung dengan rumus (Pi,t −Pi,t−1)/ Pi,t−1. Sedang return ekspektasian

merupakan return yang harus diestimasi. Menurut Brown dan Warner (1985) dalam Hartono (2014:610), mengestimasi return ekspektasian menggunakan model estimasi

27 1. Mean Adjusted Model

Model sesuaian rata-rata (mean-adjusted model) ini menganggap bahwa return

ekspektasian bernilai konstan yang sama dengan rata-rata return realisasian sebelumnya selama periode estimasi (estimation period), sebagai berikut: (Hartono, 2014:610)

E[Ri,t] = ∑ Ri ,j

t 2 j=t 1

T

Notasi:

E[Ri,t] = return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

Ri,j = return realisasian sekuritas ke-i pada periode estimasi ke-j

T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Periode estimasi (estimation period) umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window).

Periode Estimasi Periode Jendela

[image:39.612.117.498.520.595.2]t1 t2 t3 t0 t4 Gambar 2.1. Periode estimasi dan periode jendela.

28 2. Market Model

Perhitungan return ekspektasian dengan model pasar (market model) ini dapat dilakukan dengan dua tahap, yaitu (1) membentuk model ekspektasian dengan menggunakan data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasian di periode jendela. Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan: (Hartono, 2014:615)

Rij = αi+ βi. RMj +εij

Rij = return realisasian sekuritas ke-i pada periode estimasi ke-j αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j yang dapat dihitung dengan

rumus RMj = (IHSGj−IHSGj−1 ) / IHSGj−1 dengan IHSG adalah Indeks

Harga SahamGabungan.

εij = kesalahan residu sekuritas ke-i pada periode estimasi ke-j

3. Market-Adjusted Model

Menurut Hartono (2014:621), model sesuaian-pasar (market-adjusted model) menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena

29 Misalnya pada hari pengumuman peristiwa, return indeks pasar adalah sebesar 18%, dengan metode sesuaian pasar (market-adjusted model) ini, maka return

ekspektasian di hari yang sama tersebut adalah sama dengan return indeks pasarnya, yaitu sebesar 18% tersebut. Jika return suatu sekuritas pada hari pengumuman peristiwa adalah 35%, maka besarnya abnormal return yang terjadi adalah 17% (35%-18%).

2.1.5 Trading Volume Activity

Menurut Luhur (2010), aktivitas volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk mengukur tingkat kegiatan jual beli saham di lantai bursa. Untuk melakukan perhitungan aktivitas volume perdagangan saham dapat dilakukan dengan membandingkan jumlah saham yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham beredar perusahaan tersebut dlam kurun waktu yang sama.

Nurhaeni (2009) dalam penelitiannya menyatakan bahwa Trading Volume Activity (TVA) merupakan sebuah instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar.

TVAi,t =

∑Saham � ditransaksikan waktu �

∑Saham � beredar waktu �

30 Volume perdagangan saham dapat digunakan oleh investor untuk melihat apakah saham yang dibeli tersebut merupakan saham yang aktif diperdagangkan di pasar (Neni dan Mahendra, 2004 dalam Munawarah 2009).

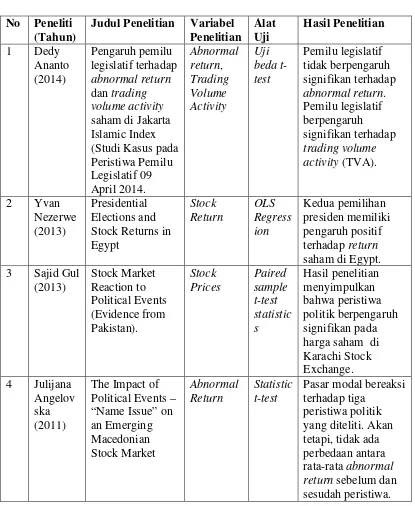

2.2Penelitian Terdahulu

Penelitian yang dilakukan oleh Dedy Ananto (2014) dengan judul” Pengaruh Pemilu Legislatif terhadap Abnormal Return dan Trading Volume Activity Saham di Jakarta Islamic Index” (Studi Kasus pada Peristiwa Pemilu Legislatif 09 April 2014). Hasil penelitian menyimpulkan bahwa pemilu legislatif tidak berpengaruh signifikan terhadap abnormal return, tetapi berpengaruh signifikan terhadap trading volume activity (TVA). Penelitian ini menggunakan periode 5 hari sebelum dan 5 hari sesudah peristiwa.

Penelitian yang dilakukan oleh Yvan Nezerwe (2013) dengan judul “Presidential Elections and Stock Returns in Egypt”. Hasil penelitian menyimpulkan bahwa kedua pemilihan presiden memiliki pengaruh positif terhadap return saham di Egypt.

Penelitian yang dilakukan oleh Sajid Gul (2013) dengan judul “Stock Market Reaction to Political Events (Evidence from Pakistan)”. Hasil penelitian menyimpulkan bahwa peristiwa politik berpengaruh signifikan pada harga saham di Karachi Stock Exchange.

31 peristiwa politik yang diteliti. Akan tetapi, tidak ada perbedaan antara rata-rata

abnormal return sebelum dan sesudah peristiwa.

Penelitian yang dilakukan oleh Maybina Puspa Fitriasti (2011) dengan judul “Analisa Abnormal Return dan Trading Volume Activity pada Peristiwa Pergantian Menteri Keuangan Kabinet Indonesia Bersatu II (Study pada Saham LQ-45 di Bursa Efek Indonesia”. Hasil penelitian menyimpulkan bahwa tidak ada perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah pergantian menteri keuangan. Namun, terdapat perbedaan rata-rata trading volume activity yang signifikan sebelum dan sesudah pergantian menteri keuangan. Penelitian ini menggunakan periode 5 hari sebelum dan 5 hari sesudah peristiwa.

Penelitian yang dilakukan oleh Suryo Luhur (2010) dengan judul “Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 pada Saham LQ-45”. Hasil penelitian menyimpulkan bahwa tidak terdapat perbedaan rata-rata abnormal return

secara signifikan sebelum dan sesudah peristiwa pemilu presiden dan wakil presiden 8 Juli 2009 pada saham LQ-45 yang terdaftar di BEI. Hasil penelitian juga menyimpulkan bahwa tidak ada perbedaan rata-rata aktivitas volume perdagangan (TVA) secara signifikan sebelum dan sesudah peristiwa pemilu presiden dan wakil presiden 8 Juli 2009 pada saham LQ-45 yang terdaftar di BEI. Penelitian ini menggunakan periode 10 hari sebelum dan 10 hari sesudah peristiwa.

32 Anggota JII)”. Hasil penelitian menyimpulkan bahwa tidak terdapat perbedaan

abnormal return yang signifikan sebelum dan sesudah peristiwa. Hasil penelitian juga menyimpulkan tidak terdapat perbedaan volume perdagangan saham yang signifikan sebelum dan sesudah peristiwa pemilihan presiden RI tahun 2009. Penelitian ini menggunakan periode 7 hari sebelum dan 7 hari sesudah peristiwa.

33 Tabel 2.1

Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian

Alat Uji

Hasil Penelitian 1 Dedy

Ananto (2014)

Pengaruh pemilu legislatif terhadap

abnormal return

dan trading volume activity

saham di Jakarta Islamic Index (Studi Kasus pada Peristiwa Pemilu Legislatif 09 April 2014. Abnormal return, Trading Volume Activity Uji beda t-test Pemilu legislatif tidak berpengaruh signifikan terhadap

abnormal return. Pemilu legislatif berpengaruh signifikan terhadap

trading volume activity (TVA).

2 Yvan Nezerwe (2013)

Presidential Elections and Stock Returns in Egypt Stock Return OLS Regress ion Kedua pemilihan presiden memiliki pengaruh positif terhadap return

saham di Egypt. 3 Sajid Gul

(2013) Stock Market Reaction to Political Events (Evidence from Pakistan). Stock Prices Paired sample t-test statistic s Hasil penelitian menyimpulkan bahwa peristiwa politik berpengaruh signifikan pada harga saham di Karachi Stock Exchange. 4 Julijana

Angelov ska (2011)

The Impact of Political Events – “Name Issue” on an Emerging Macedonian Stock Market Abnormal Return Statistic t-test

Pasar modal bereaksi terhadap tiga

34 Lanjutan Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Variabel Penelitian

Alat Uji

Hasil Penelitian 5 Maybina

Puspa Fitriasti (2011) Analisa Abnormal Return dan Trading Volume Activity pada Peristiwa Pergantian Menteri Keuangan Kabinet Indonesia Bersatu II (Study pada Saham LQ-45 di Bursa Efek Indonesia). Abnormal return, Trading Volume Activity Uji beda t-test

Tidak ada perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah pergantian menteri keuangan . Terdapat perbedaan rata-rata trading volume activity yang signifikan sebelum dan sesudah pergantian menteri keuangan.

6 Suryo Luhur (2010)

Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 pada Saham LQ-45 Abnormal return, Trading Volume Activity Uji beda t-test

Tidak ada perbedaan rata-rata abnormal return secara signifikan sebelum dan sesudah peristiwa.

Tidak ada perbedaan rata-rata aktivitas volume perdagangan (TVA) secara signifikan sebelum dan sesudah peristiwa. 7 Maria

Qifthyah Alkaff (2010)

Pengaruh pemilihan

presiden RI tahun 2009 terhadap harga saham dan volume

perdagangan saham perusahaan di Bursa Efek Indonesia (Event Study pada Saham Anggota JII). Abnormal return, Trading Volume Activity Uji beda t-test Tidak terdapat perbedaan abnormal return yang

35 Lanjutan Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Variabel Penelitian

Alat Uji

Hasil Penelitian 8 Nunung

Nurhaeni (2009) Dampak Pemilihan Umum Legislatif Indonesia Tahun 2009 terhadap Abnormal Return dan Aktivitas Volume Perdagangan Saham di BEI.

Abnormal return, Trading Volume Activity Uji beda t-test Terdapat perbedaan rata-rata abnormal return sebelum dan setelah peristiwa. Terdapat perbedaan yang signifikan antara rata-rata TVA sebelum dan sesudah peristiwa.

2.3Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisis perbedaan abnormal return dan

trading volume activity sebelum dan sesudah pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014. Hal ini dilakukan dengan melihat perbedaan rata-rata

abnormal return dan rata-rata trading volume activity saham 7 hari sebelum dan 7 hari sesudah pemilihan presiden Republik Indonesia tahun 2014.

36 atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return bagi pasar. Sebaliknya yang tidak mengandung informasi tidak akan memberikan abnormal return kepada pasar (Hartono, 2014:585).

[image:48.612.129.533.385.598.2]Trading Volume Activity merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan di pasar. Ditinjau dari fungsinya, maka dapat dikatakan bahwa TVA merupakan variasi lain dari event study (Nurhaeni, 2009). Adapun kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Sumber: Samsul (2006), Hartono (2014), dan Nurhaeni (2009).

Average Abnormal Return Sebelum Pemilihan Presiden dan Wakil Presiden RI 2014

Average Abnormal Return Sesudah Pemilihan Presiden dan Wakil Presiden RI 2014

Average Trading Volume Activity Sesudah Pemilihan Presiden dan Wakil Presiden RI 2014

37 2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut:

1. Terdapat perbedaan rata-rata abnormal return yang signifikan sebelum dan sesudah peristiwa pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

38 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi peristiwa (event study) yang bertujuan untuk melihat reaksi pasar terhadap peristiwa pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014.

Menurut Hartono (2014:585), studi peristiwa (event study) merupakan merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Metodologi event study

yang digunakan dalam penelitian ini bertujuan untuk melihat reaksi pasar terhadap peristiwa pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014 yang diukur dengan abnormal return saham dan trading volume activity saham sebelum dan sesudah terjadinya peristiwa pemilihan presiden dan wakil presiden RI tahun 2014.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet

dengan situs

39 3.3 Batasan Operasional

Adapun batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Peristiwa yang diteliti dalam penelitian ini adalah peristiwa pemilihan presiden dan wakil presiden Republik Indonesia tahun 2014, yang terjadi pada tanggal 09 Juli 2014.

2. Variabel yang digunakan dalam penelitian ini adalah abnormal return saham dan

trading volume activity saham.

3. Perusahaan yang menjadi objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

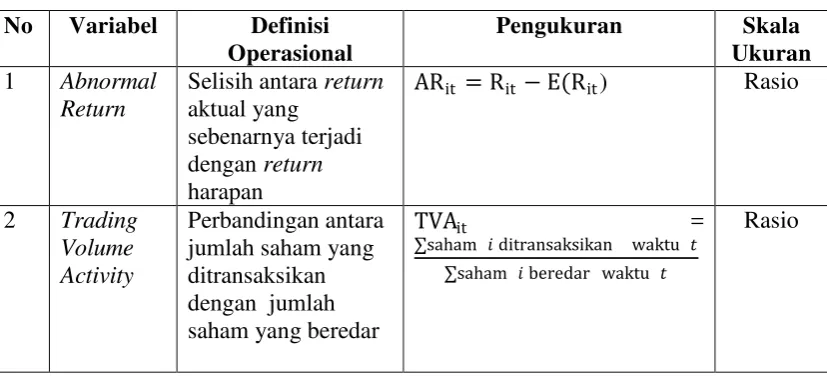

3.4 Definisi Operasional

Definisi operasional merupakan penjelasan definisi dari variabel yang dipilih oleh peneliti. Definisi operasional memberi batasan atau arti suatu variabel dengan menguraikan hal yang harus dikerjakan oleh peneliti untuk mengukur variabel tersebut. Adapun variabel yang diteliti dalam penelitian ini adalah sebagai berikut: 1. Abnormal Return

Abnormal return (return tak normal) yaitu selisih return aktual yang sebenarnya terjadi dengan return harapan (Tandelilin, 2010:240) :

ARit = Rit −E(Rit)

Dimana:

ARit = tingkat return tak normal (abnormal return)sekuritas i pada waktu t

40 E(Rit) = return harapan pada sekuritas ke i dalam periode t

2. Trading Volume Activity (TVA)

Trading Volume Activity (TVA) merupakan instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter perubahan volume perdagangan (Nurhaeni, 2009). Trading Volume Activity (TVA) dihitung dengan cara membandingkan saham yang ditransaksikan pada periode event period

dengan saham yang beredar pada periode yang sama.

TVAit = ∑saham � ditransaksikan waktu �

[image:52.612.117.531.415.603.2]∑saham � beredar waktu �

Tabel 3.1

Definisi Operasional Variabel No Variabel Definisi

Operasional

Pengukuran Skala

Ukuran

1 Abnormal

Return

Selisih antara return

aktual yang sebenarnya terjadi dengan return

harapan

ARit = Rit −E(Rit) Rasio

2 Trading

Volume Activity

Perbandingan antara jumlah saham yang ditransaksikan dengan jumlah saham yang beredar

TVAit =

∑saham � ditransaksikan waktu � ∑saham � beredar waktu �

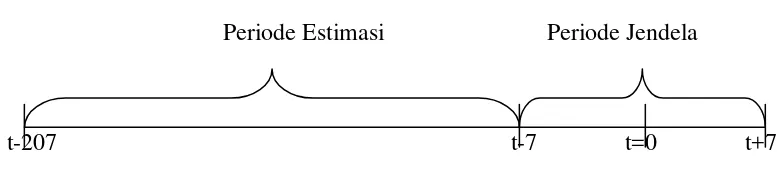

41 3.5 Periode Penelitian

Periode penelitian ini adalah 215 hari, yaitu terdiri dari 200 hari periode estimasi (estimation period) dan 15 hari periode peristiwa (event period) , yaitu 7 hari sebelum peristiwa (pre-event period), 1 hari saat peristiwa pemilihan presiden dan (event date) , dan 7 hari setelah peristiwa (post-event period). Pemilihan presiden dan wakil presiden Republik Indonesia dilaksanakan pada tanggal 09 Juli 2014 dan hari tersebut ditetapkan sebagai t0 (event date). Periode peristiwa (event period) adalah 30 Juni 2014 - 18 Juli 2014, sedangkan periode estimasi menggunakan 200 hari sebelum

[image:53.612.110.500.394.481.2]event date.

Gambar 3.1 Skema Periode Penelitian

Periode Estimasi Periode Jendela

t-207 t-7 t=0 t+7

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

42 3.6.2 Sampel

Sampel adalah bagian atau wakil populasi yang memiliki karakteristik sama dengan populasinya, diambil sebagai sumber data penelitian (Hadi, 2006:46). Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar dalam BEI. Penentuan sampel dilakukan dengan metode purposive sampling. Purposive sampling

adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2012:122). Adapun pertimbangan atau kriteria sampel yang dimaksud peneliti adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia selama periode penelitian (periode estimasi dan periode peristiwa) dan tidak pernah mengalami delisting selama periode penelitian.

2. Aktif memperdagangkan sahamnya selama periode peristiwa (event period) yaitu 7 hari sebelum pemilihan presiden dan wakil presiden RI tahun 2014 dan 7 hari setelah peristiwa pemilihan presiden dan wakil presiden RI tahun 2014.

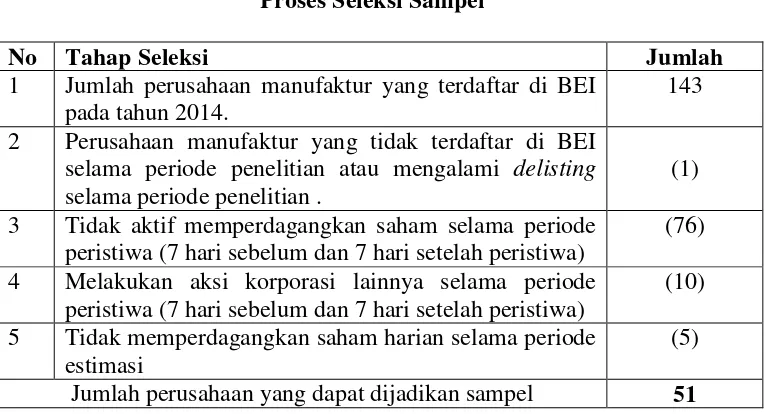

43 Tabel 3.2

Proses Seleksi Sampel

No Tahap Seleksi Jumlah

1 Jumlah perusahaan manufaktur yang terdaftar di BEI pada tahun 2014.

143 2 Perusahaan manufaktur yang tidak terdaftar di BEI

selama periode penelitian atau mengalami delisting

selama periode penelitian .

(1) 3 Tidak aktif memperdagangkan saham selama periode

peristiwa (7 hari sebelum dan 7 hari setelah peristiwa)

(76) 4 Melakukan aksi korporasi lainnya selama periode

peristiwa (7 hari sebelum dan 7 hari setelah peristiwa)

(10) 5 Tidak memperdagangkan saham harian selama periode

estimasi

(5) Jumlah perusahaan yang dapat dijadikan sampel 51

Berdasarkan kriteria tersebut, maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 51 perusahaan. Adapun sampel tersebut adalah sebagai berikut:

Tabel 3.3 Daftar Sampel Penelitian

No KODE NAMA

1 ADES PT.Akasha Wira International Tbk 2 ADMG PT.Polychem Indonesia Tbk 3 AISA PT.Tiga Pilar Sejahtera Food Tbk 4 APLI PT.Asiaplast Industries Tbk 5 ARNA PT.Arwana Citra Mulia Tbk 6 ASII PT.Astra Internaional Tbk 7 AUTO PT.Astra Auto Part Tbk

8 BATA PT.Saranacentral Bajatama Tbk 9 BRNA PT.Berlina Tbk

10 BRPT PT.Barito Pasifik Tbk

[image:55.612.133.498.456.699.2]44 Lanjutan Tabel 3.2

No KODE NAMA

15 IGAR PT.Champion Pasific Indonesia Tbk 16 IMAS PT.Indomobil Sukses International Tbk 17 INAF PT.Indofarma Tbk

18 INKP PT.Indah Kiat Pulp & paper Tbk 19 INTP PT.Indocement Tunggal Prakasa Tbk 20 IPOL PT.Indopoly Swakarsa Industry Tbk 21 ISSP PT.Steel Pipe Industry of Indonesia Tbk 22 JPFA PT.Japfa Comfeed Indonesia Tbk 23 JPRS PT.Jaya Pari Steel Tbk

24 KAEF PT.Kimia Farma Tbk 25 KBLI PT.KMI Wire & Cable Tbk

26 KIAS PT.Keramika Indonesia Asosiasi Tbk 27 KLBF PT.Kalbe Farma Tbk

28 KRAS PT.Krakatau Steel (Persero) Tbk 29 LMPI PT.Langgeng Makmur Industry Tbk 30 MAIN PT.Malindo Feedmill Tbk

31 NIPS PT.Nippres Tbk 32 PBRX PT.Pan Brothers Tbk 33 POLY PT.Asia Pasific Fibers Tbk 34 PYFA PT.Pyridam Farma Tbk

35 ROTI PT.Nippon Indosar Coorporindo Tbk 36 SIPD PT.Siearad Produce Tbk

37 SMBR PT.Semen Baturaja Persero Tbk 38 SMCB PT.Holcim Indonesia Tbk

39 SMGR PT.Semen Indonesia (Persero) Tbk 40 SMSM PT.Selamat Sempurna Tbk

41 SSTM PT.Sunson Textile Manufacturer Tbk 42 SULI PT.Sumalindo Lestari Jaya Global Tbk 43 TIRT PT.Tirta Mahakam Resources Tbk 44 TKIM PT.Pabrik Kertas Tjwi Kimia Tbk 45 TOTO PT.Surya Toto Indonesia Tbk 46 TRIS PT.Trisula International Tbk 47 TSPC PT.Tempo Scan Pasific Tbk

48 ULTJ PT.Ultrajaya Milk Industry and Trading Company Tbk 49 UNVR PT.Unilever Indonesia Tbk

50 VOKS PT.Voksel Electric Tbk

45 3.7 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh pihak lain (Kuncoro, 2009:148). Sumber data sekunder dalam penelitian ini diperoleh dari Bursa Efek Indonesia. Adapun data sekunder yang digunakan dalam penelitian ini adalah:

1. Harga saham harian masing-masing perusahaan manufaktur selama periode penelitian (estimation period dan event period). Harga saham yang dipakai adalah harga penutupan (closing price). Harga penutupan merupakan harga yang diminta pada saat akhir bursa.

2. Volume perdagangan saham harian masing-masing perusahaan manufaktur selama periode penelitian.

3. Total jumlah saham beredar dari masing-masing perusahaan manufaktur selama periode peristiwa (event period).

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini melalui studi dokumentasi dan studi pustaka. Peneliti mengumpulkan data sekunder berupa data historis perdagangan saham harian masing-masing perusahaaan manufaktur yang terdaftar di Bursa Efek Indonesia, buku, serta jurnal ilmiah yang berkaitan dengan penelitian ini.

3.9 Teknik Analisis dan Pengujian Hipotesis

46 1. Mengidentifikasi tanggal kejadian peristiwa

Tanggal terjadinya peristiwa pemilihan presiden dan wakil presiden Republik Indonesia dalam penelitian ini adalah tanggal 9 Juli 2014, dan tanggal ini ditetapkan sebagai hari ke-0 (t0).

2. Menentukan periode penelitian

Periode penelitian dibagi menjadi dua, yaitu (i) periode estimasi (estimation period) yang digunakan untuk menghitung expected return (return yang diharapkan) dan (ii) periode pengamatan atau jendela (window period). Periode estimasi umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window).

a. Periode estimasi dalam penelitian ini adalah 200 hari perdagangan saham sebelum periode peristiwa.

47 3. Menghitung Actual Return

Return realisasian (actual return) merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau dapat dihitung dengan sebagai berikut (Hartono, 2014:610)

Ri,t =

Pi,t−Pi,t−1 Pi,t−1

Dimana :

Ri,t = pendapatan actual return untuk saham i pada bulan t

Pi,t = harga saham i pada bulan t Pi,t−1 = harga saham i pada bulan t-1 4. Menghitung Expected return

Expected return atau return ekspektasian dalam penelitian ini dihitung dengan menggunakan Model Sesuaian Rata-rata (Mean-Adjusted Model). Model sesuaian rata-rata (mean-adjusted model) ini menganggap bahwa return

ekspektasian bernilai konstan yang sama dengan rata-rata return realisasian sebelumnya selama periode estimasi (estimation period), sebagai berikut (Hartono, 2014:610) :

E[Ri,t] =

∑t2j=t1Ri,j T

Dimana:

E[Ri,t] = return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

48 T = lamanya periode estimasi, yaitu dari t1 sampai dengan t2

5. Menghitung Abnormal Return

Abnormal return masing-masing sekuritas dihitung melalui selisih antara return

yang sesungguhnya terjadi (actual return) dengan return ekspektasian (expected return). Abnormal return dari saham ke-i pada hari ke-t adalah (Tandelilin, 2010:240):

ARit = Rit −E(Rit)

Dimana:

ARit = tingkat return tak normal (abnormal return)sekuritas i pada waktu t Ri,t = return aktual sekuritas ke i pada wak