UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENGARUH PENGALOKASIAN KREDIT TERHADAP PENINGKATAN PENDAPATAN USAHA KECIL PADA PROGRAM KEMITRAAN DAN

BINA LINGKUNGAN (PKBL) BANK X SENTRA KREDIT KECIL POLONIA MEDAN

SKRIPSI

OLEH :

RESSA ANASTASIA ANGELA DEPARI 060502219

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih dan anugerahNya yang diberikan bagi penulis sehingga dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Pengalokasian Kredit Terhadap Peningkatan Pendapatan Usaha Kecil Pada Program Kemitraan Dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Manajemen pada Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

1. Drs. Jhon Tafbu Ritonga, MEc. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Prof. Dr. Ritha F. Dalimunthe, SE. MSi, selaku dosen pembimbing sekaligus Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Dra. Nisrul Irawati MBA, selaku Sekretaris departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Drs. R. Bongsu Hutagalung, MSi selaku Dosen Penguji I yang telah menguji dan memberikan banyak masukan dari awal hingga akhir proses penelitian.

5. Frida Ramadhini SE,MM selaku Dosen Penguji II yang telah menguji dan memberikan banyak masukan dari awal hingga akhir proses penelitian.

6. Fadli SE selaku Dosen Wali yang sangat banyak membantu penulis selama proses perkuliahan.

7. Seluruh dosen Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Manajemen.

8. Pegawai Departemen Manajemen, Kak Dani, Kak Vina, Kak Susi dan Bang Jumadi yang sangat banyak membantu penulis selama proses perkuliahan.

9. Bank X Sentra Kredit Kecil Polonia Medan yang telah memberikan informasi dan bahan masukan kepada penulis dalam proses penulisan skripsi ini.

10.Sahabat – sahabat saya Patuan Gregorius Manurung, Nikita Victhoria, Shanthi Levanita, Jesicca Widya, Gessy Adet, Rut Carolline yang selalu ada.

11.Teman-teman Mahasiswa Departemen Manajemen Artha, Nevi, Steph, Yana, Andi, Rendy, Khairul, Vidi, Kenji dan semua teman-teman mahasiswa Departemen Manajemen stambuk 2006 yang tidak dapat disebutkan satu -persatu.

12.Semua Pihak yang telah membantu penulis yang tidak dapat disebutkan satu per satu.

Penulis berharap karya tulis ini dapat memberikan sumbangan bagi pengembangan ilmu manajemen khususnya manajemen usaha kecil dan bermanfaat bagi pihak yang membutuhkan. Penulis menyadari bahwa karya tulis ini masih jauh dari kesempurnaan, oleh sebab itu kritik dan saran untuk meningkatkan kualitas ilmiah penelitian ini sangat penulis harapkan. Semoga Tuhan YME melimpahkan Berkat, Anugrah serta Karunia-Nya kepada kita semua. Amin.

Medan, Desember 2010 Penulis

ABSTRAK

Ressa Anastasia Angela Depari, 2010. Pengaruh Pengalokasian Kredit Terhadap Peningkatan Pendapatan Usaha Kecil Pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan. Prof. Dr. Ritha F. Dalimunthe, SE, MSi (Pembimbing sekaligus selaku Ketua Departemen Manajemen Fakultas Ekonomi Sumatera Utara), Drs. R. Bongsu Hutagalung, MSi (Penguji I), dan Frida Ramadini SE, MM (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Pengalokasian Kredit (X) Terhadap Peningkatan Pendapatan Usaha Kecil (Y) Pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan.

Objek penelitian adalah usaha kecil yang merupakan mitra binaan pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan yang berlokasi di kota Medan. Populasi penelitian ini yaitu berjumlah 50 unit usaha kecil. Sampel dalam penelitian ini menggunakan metode sensus yaitu terdiri dari 50 unit usaha kecil.

Metode penelitian adalah dengan menggunakan uji validitas dan uji reliabilitas serta menggunakan teknik analisis data berupa metode analisis deskriptif dan metode analisis statistik melalui analisis regresi linier sederhana, analisis statistik t, uji statistik F, koefisien determinasi, dan uji t perbedaan dua harga rata–rata.

Hasil penelitian ini menunjukkan bahwa pengalokasian kredit yang diukur melalui modal awal, jumlah pinjaman kredit dan penggunaan kredit berpengaruh positif dan signifikan terhadap pengembangan usaha kecil yang diukur melalui jumlah pendapatan. Diketahui terdapat perbedaan yang signifikan atas pendapatan usaha kecil antara sebelum dengan setelah menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan.

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

BAB I PENDAHULUAN A. Latar Belakang... 1

C. Ruang Linkup Usaha Kecil dan Menengah ... 27

1. Definisi atau kriteria Usaha Kecil dan Menengah ... 27

2. Jenis dan Bentuk Usaha Kecil dan Menengah ... 29

3. Keunggulan Usaha Kecil dan Menengah ... 30

4. Kelemahan Usaha Kecil dan Menengah ... 32

5. Peluang bagi Usaha Kecil dan Menengah ... 33

6. Tantangan Usaha Kecil dan Menengah ... 34

7. Masalah – masalah Umum Usaha kecil ... 35

8. Ciri-ciri Usaha Kecil dan Menengah ... 37

BAB III GAMBARAN PERUSAHAAN ... 40

A. Sejarah Singkat Perusahaan ... 41

B. Struktur Organisasi Perusahaan ... 41

C. Visi dan Misi ... 42

D. Unit Program Kemitraan dan Bina Lingkungan ... 43

1. Latar Belakang Terbentuknya PKBL ... 43

2. Pola Penyaluran ... 45

3. Persyaratan Umum ... 45

4. Bentuk dan Sifat Pinjaman ... 46

5. Tingkat dan Suku Bunga Pinjaman ... 47

6. Persyaratan Khusus ... 47

7. Verifikasi terhadap Calon Mitra Binaan ... 48

8. Verifikasi Kebutuhan Kredit Calon Mitra Binaan ... 48

9. Sosialisasi kepada Masyarakat ... 49

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 51

B. Uji Validitas dan Uji Reliabilitas ... 56

C. Analisis Statistik ... 58

1. Analisis Regresi Sederhana ... 58

a. Uji thitung ... 60

b. Uji fhitung ... 61

c. Pengujian Koefisien Determinan (R2) ... 63

d. Uji t Perbedaan Dua Harga Rata-rata ... 64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 67

B. Saran ... 68

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Skor Pernyataan ... 12

Tabel 4.1 Gambaran Umum Responden... 51

Tabel 4.2 Gambaran Usaha ... 53

Tabel 4.3 Hasil Uji Validitas ... 57

Tabel 4.4 Hasil Uji Reliabilitas ... 58

Tabel 4.5 Hasil Uji Analisis Regresi Sederhana ... 59

Tabel 4.6 Hasil Uji fhitung ... 62

Tabel 4.7 Hasil Uji Koefisien Determinasi... 63

DAFTAR GAMBAR

ABSTRAK

Ressa Anastasia Angela Depari, 2010. Pengaruh Pengalokasian Kredit Terhadap Peningkatan Pendapatan Usaha Kecil Pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan. Prof. Dr. Ritha F. Dalimunthe, SE, MSi (Pembimbing sekaligus selaku Ketua Departemen Manajemen Fakultas Ekonomi Sumatera Utara), Drs. R. Bongsu Hutagalung, MSi (Penguji I), dan Frida Ramadini SE, MM (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Pengalokasian Kredit (X) Terhadap Peningkatan Pendapatan Usaha Kecil (Y) Pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan.

Objek penelitian adalah usaha kecil yang merupakan mitra binaan pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan yang berlokasi di kota Medan. Populasi penelitian ini yaitu berjumlah 50 unit usaha kecil. Sampel dalam penelitian ini menggunakan metode sensus yaitu terdiri dari 50 unit usaha kecil.

Metode penelitian adalah dengan menggunakan uji validitas dan uji reliabilitas serta menggunakan teknik analisis data berupa metode analisis deskriptif dan metode analisis statistik melalui analisis regresi linier sederhana, analisis statistik t, uji statistik F, koefisien determinasi, dan uji t perbedaan dua harga rata–rata.

Hasil penelitian ini menunjukkan bahwa pengalokasian kredit yang diukur melalui modal awal, jumlah pinjaman kredit dan penggunaan kredit berpengaruh positif dan signifikan terhadap pengembangan usaha kecil yang diukur melalui jumlah pendapatan. Diketahui terdapat perbedaan yang signifikan atas pendapatan usaha kecil antara sebelum dengan setelah menerima kredit dari Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan.

BAB 1

PENDAHULUAN

A. Latar Belakang

Pemerintah menyadari peranan usaha kecil terhadap pertumbuhan perekonomian Indonesia sangat besar, terutama karena kontribusinya dalam Produk Domestik Bruto dan tingginya penyerapan tenaga kerja informal pada sektor Usaha Kecil. Oleh karena itu, Pemerintah telah mengeluarkan berbagai kebijakan dan keputusan yang mengatur tentang pengembangan usaha kecil, diantaranya adalah Keputusan Menteri Keuangan Republik Indonesia Nomor : 316/KMK.016/1994 Tentang Pedoman Pembinaan Usaha Kecil dan Koperasi Melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara (BUMN). Untuk lebih memperjelas Keputusan sebelumnya maka pemerintah mengeluarkan kembali Keputusan Menteri Keuangan Republik Indonesia Nomor 60/KMK.061/1996 Tentang Pedoman Pembinaan Usaha Kecil dan Koperasi Melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara (BUMN), dimana perlu penyesuaian terhadap besarnya bagian pemerintah atas laba BUMN untuk pembinaan usaha kecil dan koperasi.

ekonomi serta kondisi lingkungan sekitar BUMN. Program PKBL terdiri dari Program Kemitraan dan Program Bina Lingkungan. Program Kemitraan merupakan suatu program yang ditujukan untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari 1% hingga 3% dari laba bersih perusahaan. Program Kemitraan memiliki sasaran yaitu usaha kecil di wilayah regional perusahaan yang telah melakukan kegiatan usaha minimal 1 tahun, mempunyai prospek untuk dikembangkan dan belum mempunyai jaminan yang cukup untuk memperoleh kredit bank serta memiliki omset di bawah Rp. 200 juta. Sedangkan Program Bina Lingkungan yaitu program pemberdayaan kondisi masyarakat dan lingkungan yang berada di sekitar lokasi perusahaan, melalui pemanfaatan dana sebesar maksimal 1% dari laba bersih perusahaan. Program Bina Lingkungan diberikan dalam bentuk hibah khusus bagi masyarakat kurang mampu dalam bentuk bantuan pendidikan, bantuan kesehatan, bantuan bencana alam, bantuan sarana dan prasarana umum, serta bantuan sarana ibadah.

Berbagai program ini dimaksudkan untuk mendorong peningkatan kesempatan kerja dan mengurangi tingkat kemiskinan dengan prioritas sektor sektor yang memiliki daya tampung tenaga kerja yang tinggi seperti pada sektor pertanian, industri padat karya, perdagangan dll.

tabungan pribadi para pengusaha kecil ini. Sedangkan modal kerja dan financial jangka panjang diperoleh dari pinjaman kredit. Pinjaman kredit sangat bermanfaat bagi para usaha kecil untuk memperluas usaha mereka dan juga untuk meningkatkan pendapatan mereka, sehingga menambah laba dari usaha itu sendiri. Agar usaha yang dirintis para pengusaha kecil sukses dan untuk memajukan bisnisnya sudah sewajarnyalah para pengusaha kecil tersebut meminjam kredit ke bank.

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka watu tertentu dengan pemberian bunga. Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan.

(www.bi.go.id ›

Bank X merupakan salah satu bank terbesar di Indonesia, memiliki 978 cabang yang tersebar di seluruh Indonesia dan lima cabang luar negeri (Singapura, Hong Kong, Tokyo, New York dan London), serta kantor perwakilan di beberapa negara, seperti di Timur Tengah.

tersebut menjadi feasible (layak) bisnisnya, dengan memberikan fasilitas kredit PKBL (Program Kemitraan dan Bina Lingkungan. Penyaluran kredit PKBL merupakan bentuk keseriusan Bank X Sentra Kredit Kecil Polonia Medan dalam memberdayakan usaha kecil sekaligus untuk meningkatkan porsi kredit segmen usaha kecil dan menegah. Produk Bank X Sentra Kredit Kecil Polonia Medan merupakan produk kredit yang didesain untuk membantu para wiraswasta yang ingin mengembangkan usahanya. Produk ini memiliki persyaratan yang ringan, seperti agunan, umur usaha dan perijinan usaha.

Seiring perkembangan usahanya, kepada debitur yang sudah mendapatkan fasilitas PKBL diberikan tambahan kredit dengan skim kredit Bank X KUR (maksimum kredit sampai dengan Rp 500 juta). Sedangkan debitur yang sudah feasible dan bankable diberikan tambahan kredit dengan skim kredit Bank X

Wirausaha (maksimum kredit sampai dengan Rp 1 milyar), agar debitur lebih berkesinambungan hubungannya dengan Bank X. Penelitian ini dilakukan di Bank X Sentra Kredit Kecil Polonia, Medan yang beralamat di JL. Iskandar Muda No. 95 Medan. Pada penelitian ini tercatat 50 debitur yang menerima kredit dari PKBL Bank X tersebut.

tinggi, hal ini tetap memberikan tingkat tambahan pendapatan kepada penerima kredit.

Berdasarkan uraian tersebut maka penulis tertarik untuk mengkaji bagaimana pengaruh pengalokasian kredit terhadap usaha kecil yang di berikan oleh Bank X Sentra Kredit Kecil Polonia Medan, sehingga panulis mengangkat judul “Pengaruh Pengalokasian Kredit Terhadap Peningkatan Pendapatan Usaha Kecil Pada Program Kemitraan Dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan”.

B. Perumusan masalah

1. Apakah pengalokasian kredit usaha kecil oleh Bank X Sentra Kredit Kecil Polonia Medan berpengaruh terhadap peningkatan pendapatan usaha kecil?

2. Apakah terdapat perbedaan yang signifikan terhadap peningkatan pendapatan usaha kecil sebelum dan sesudah menerima kredit?

C. Kerangka Konseptual

Terdapat dua permasalahan utama di dalam hal aspek finansial para pelaku usaha kecil, yaitu mobilisasi modal awal dan akses ke modal kerja serta finansial jangka panjang (Tambunan, 2004 : 74). Modal awal usaha kecil biasanya bersumber dari tabungan pribadi para pengusaha, sedangkan untuk modal kerja dan finansial jangka panjang diperoleh dari pinjaman kredit.

Bank X Sentra Kredit Kecil Polonia Medan mengalokasikan kredit lewat Program Kemitraan dan Bina Lingkungan (PKBL) untuk membantu perkembangan usaha kecil. Adapun yang menjadi kerangka pemikiran dalam penulisan skripsi ini adalah:

Gambar 1.1 : Kerangka Konseptual.

Sumber : Penelitian lapangan (2010), diolah

D. Hipotesis

Hipotesis merupakan jawaban sementara dari suatu permasalahan sehingga kebenarannya perlu di uji. Dari perumusan masalah di atas ada beberapa hipotesis yang akan di uji kebenarannya melalui penelitian ini yaitu sebagai berikut:

1. Pengalokasian kredit usaha kecil oleh Bank X Sentra Kredit Kecil Polonia Medan memberikan pengaruh yang signifikan terhadap peningkatan pendapatan usaha kecil.

Pengalokasian Kredit

(X)

2. Terdapat perbedaan yang berarti pada peningkatan pendapatan usaha kecil sebelum dan sesudah menerima kredit.

E. Tujuan dan manfaat penelitian 1. Tujuan penelitian

Adapun tujuan penulis melakukan penelitian adalah:

a. Untuk mengetahui dan menganalisis pengaruh pemberian kredit kepada usaha kecil dari Bank X Sentra Kredit Kecil Polonia Medan terhadap peningkatan pendapatan usaha kecil di kota Medan.

b. Untuk mengetahui dan menganalisis perbedaan pendapatan usaha kecil sebelum dan sesudah menerima kredit dari Bank X Sentra Kredit Kecil Polonia Medan.

2. Manfaat penelitian

a. Sebagai bahan pertimbangan bagi para pangusaha kecil dalam hal pengajuan permohonan kredit.

b. Sebagai bahan masukan dan pertimbangan bagi Bank X Sentra Kredit Kecil Polonia Medan dalam mengambil kebijakan dan keputusan khususnya dalam rangka menyalurkan kredit kepada pangusaha kecil. c. Sebagai penambah wawasan dan pengetahuan peneliti serta mendapatkan

d. Sebagai bahan referensi bagi peneliti selanjutnya yang akan melakukan penelitian tentang pengaruh pengslokasian kredit terhadap peningkatan pendapatan usaha kecil di masa yang akan datang.

F. Metode penelitian 2. Batasan operasional

Batasan operasional dilakukan untuk menghindari penelitian yang simpang siur terhadap permasalahan. Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan, maka penelitian ini dibatasi pada faktor-faktor sebagai berikut:

a. Variabel bebas (X) yaitu pengalokasian kredit

b. Variabel terikat (Y) yaitu peningkatan pendapatan usaha kecil 3. Definisi Operasional

Definisi operasional bertujuan untuk melihat sejauh mana variabel dari suatu faktor yang berkaitan dengan variabel faktor lainnya. Definisi operasional merupakan petunjuk bagaimana suatu variabel diukur untuk mengetahui baik buruknya suatu pengukuran dalam sebuah penelitian (Kuncoro, 2003 : 29). Pada penelitian ini yang menjadi objek penelitian dapat didefinisikan sebagai berikut :

a. Variabel Bebas (X)

Medan. Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya ditangguhkan pada suatu jangka yang telah disepakati (Astiko dan Sunardi, 2002 : 5).

b. Variabel Terikat (Y)

Variabel terikat adalah variabel yang nilainya tergantung atau dipengaruhi oleh variabel bebas. Sebagai variabel terikat dalam penelitian ini adalah peningkatan pendapatan usaha kecil. Tingkat pendapatan (Y) adalah jumlah pendapatan yang diterima dari suatu unit usaha, perusahaan atau organisasi pada satu periode teretentu.

4. Skala Pengukuran Variabel

Pengukuran yang digunakan untuk mengetahui masing-masing variabel, yaitu variabel X (Pengalokasian Kredit) dan variabel Y (peningkatan pendapatan usaha kecil) adalah Skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok mengenai fenomena sosial. (Sugiyono, 2005 : 79).

jumlah ini merupakan total skor. Total skor inilah yang ditafsirkan sebagai keadaan responden dalam Skala Likert. Sebagai contoh dari kriteria pengukurannya adalah sebagai berikut :

Tabel 1.1 Skor Pernyataan

No. Pernyataan Skor

1 < Rp. 5.000.000 1

2 Rp. 5.000.001 – Rp10.000.000 2

3 Rp. 10.000.001 – Rp. 15.000.000 3

4 Rp. 15.000.001 – Rp. 20.000.000 4

5 > Rp. 20.000.000 5

Sumber : Penelitian Lapangan (2010), diolah.

5. Tempat dan waktu penelitian a. Tempat penelitian

Penelitian ini dilakukan di Bank X Sentra Kredit Kecil Polonia, Medan. b. Waktu penelitian

Penelitian ini direncanakan dari bulan November 2010 sampai dengan Desember 2010.

6. Populasi dan sampel a. Populasi

kesimpulannya. Pada penelitian ini yang menjadi populasi adalah seluruh usaha kecil di Medan yang menerima pinjaman kredit dari PKBL Bank X Sentra Kredit Kecil Polonia Medan yang berjumlah 50 debitur.

b. Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:73). Adapun jumlah sampel yang diteliti adalah sebanyak 50 debitur dengan memakai metode sensus yang berarti seluruh populasi usaha kecil dijadikan sebagai responden.

7. Sumber data yang diperlukan

Skripsi ini merupakan suatu karangan yang bersifat ilmiah, oleh sebab itu dalam penulisannya diperlukan data yang akurat dan yang dapat dipertanggung jawabkan. Adapun data tersebut yang dapat diperoleh dari dua sumber, yaitu :

a. Data primer :

Data pokok yang langsung berkaitan dengan kebutuhan analisis dalam penelitian ini. Data primer yang diperoleh secara langsung pada objek penelitian melalui peneliti lapangan, yang diperoleh dengan melakukan wawancara langsung dengan karyawan Bank X Sentra Kredit Kecil Polonia Medan.

b. Data sekunder

8. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti adalah : a. Pengamatan langsung

Dengan melakukan peninjauan langsung dengan responden untuk mendapatkan informasi yang dibutuhkan.

b. Wawancara

Yaitu dengan cara melakukan wawancara langsung kepada karyawan Bank X Sentra Kredit Kecil Polonia Medan, serta kepada para pengusaha kecil yang telah menjadi mitra binaannya.

c. Kuesioner :

Yaitu dengan cara membuat daftar pertanyaan untuk diisi oleh para responden yang menjadi sampel dalam penelitian ini, yakni kepada para pengusaha kecil yang telah menjadi mitra binaan Bank X Sentra Kredit Kecil Polonia Medan.

9. Uji Validitas dan Uji Reliabilitas

Uji validitas dilakukan untuk menguji sejauh mana suatu alat pengukur tersebut dapat mengukur apa yang akan diukur dalam suatu penelitian (Ginting, 2008 : 172). Bila korelasi setiap pertanyaan positif dan besarnya yaitu 0,30 ke atas maka butir pertanyaan tersebut dianggap sudah valid.

Pengujian validitas dan reliabilitas ini dilakukan terhadap 30 unit usaha kecil yang menjadi mitra binaan pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank Mandiri Medan, dengan menggunakan bantuan program software SPSS (Statistic Product and Service Solution) 16 untuk menguji validitas dan reliabilitas tersebut.

10.Metode Analisis Data

Penelitian ini dilakukan dengan menggunakan dua model analisis data yaitu :

a. Metode Analisis Deskriptif, yaitu metode penganalisisan data yang mengumpulkan, mengklasifikasikan, menganalisis, dan menginterpretasikan data sehingga memberikan gambaran menyeluruh mengenai masalah yang dihadapi (Sugiono, 2003:142).

b. Metode Analisis Statistik

Untuk mengetahui peranan pemberian kredit terhadap peningkatan pendapatan usaha kecil pada PKBL Bank X Sentra Kredit Kecil Polonia Medan, digunakan analisis :

(1). Analisis Regresi Sederhana

Y = a +bX + e

Dimana :

Y = Peningkatan pendapatan usaha kecil a = Konstanta

b = Koefisien Regresi X = Jumlah kredit E = Standar error

Sebagai variabel bebas (independent variabel) dalam penelitian ini adalah (x) jumlah kredit yaitu sejumlah kredit yang diberikan oleh PKBL Bank X Sentra Kredit Kecil Polonia Medan, sedangkan variabel tidak bebas (dependent variabel) dalam penelitian ini adalah (Y) peningkatan pendapatan usaha kecil.

(2). Analisis Statistik t

Yaitu sebagai uji signifikan yang menunjukkan seberapa jauh pengaruh atau variabel penjelas secara individu dalam menerangkan variasi variabel terikat.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ho : b1 ≠ 0, artinya suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Ho diterima jika thitung < ttabelpada α = 5 % Ha diterima jika ttabel > ttabelpada α = 5 % (3). Uji statistik F

Uji F digunakan pada dasarnya menunjukkan apakah variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh terhadap variabel terikat.

Bentuk pengujiannya :

Ho : b1 = 0, artinya suatu varibel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : b1 ≠ 0, artinya suatu variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan:

Ho diterima jika F hitung < F tabelpada α = 5% Ho diterima jika F hitung > F tabel pada α = 5% (4). Koefisien determinasi (R2)

Pengujian kontribusi pengaruh dari variabel bebas (X) terhadap variabel tidak bebas (Y), dapat dilihat dari koefisien determinasi (R2) dimana 0<R2<1. Hal ini mmenunjukkan jika R2 semakin dekat dengan 1 maka pengaruh variabel bebas (X) terhadap variabel tidak bebas (Y) semakin kuat. Sebaliknya jika R2 semakin dekat pada 0 maka pengaruh variabel bebas (X) terhadap variabel tidak bebas (Y) semakin lemah.

Untuk menguji perbedaan yang berarti dalam pengembangan usaha kecil sebelum dan sesudah menerima kredit, digunakan uji t perbedaan dua harga rata-rata dengan rumus (Sugiono 2003, hal 198):

X1 = Pendapatan sebelum adanya kredit

X2 = Pendapatan sesudah adanya kredit

S1 = Standar Deviasi sebelum adanya kredit

S2 = Standar Deviasi sesudah adanya kredit

BAB II

URAIAN TEORITIS

A. Peneliti Terdahulu

Hasibuan (2005) meneliti “Pengaruh Pemberian Kredit Terhadap Peningkatan Kemampulabaan Usaha Kecil Percetakan Di Kelurahan Medan Barat”. Terdapat dua masalah di dalamnya yaitu “Apakah terdapat pengaruh yang signifikan dari pemberian kredit terhadap peningkatan kemampulabaan bagi usaha kecil sebelum dan sesudah menerima kredit?” dan “Apakah terdapat peningkatan kemampulabaan bagi usaha kecil sebelum dan sesudah menerima kredit?”. Hasil dari penelitian yang dilakukan adalah variabel kredit mempunyai pengaruh yang signifikan terhadap kemampulabaan usaha kecil. Dengan uji t perbedaan dua rata-rata diketahu bahwa terdapat perbedaan yang berarti antara jumlah kemampulabaan para pelaku usaha kecil sebelum dan sesudah menerima kredit.

B. Kredit

1. Pengertian Kredit

dikembalikan sesuai dengan perjanjiannya dan mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya.

Menurut Undang-Undang Perbankan No.10 tahun 1988, “Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu terntentu dengan pemberian bunga, imbalan atau pembagian hasil keuntungannya “.

Menurut Astiko (1999: 5), “Kredit adalah kemampuan untuk melaksanakan sesuatu pemberiaan atau melabakan suatu pinjaman dengan janji bahwa waktu pembayarannya ditangguhkan pada suatu jangka yang telah disepakati”.

2. Unsur-Unsur Kredit

Unsur-Unsur kredit harus diperhatikan dalam pemberian fasilitas kredit. Menurut Kasmir (2002 : 75-76) terdapat lima unsur-unsur kredit, yaitu :

a. Kepercayaan, yaitu keyakinan pemberian kredit bahwa kredit yang diberikan baik berupa uang , barang atau jasa akan benar-benar diterima kembali dimasa yang akan datang.

b. Kesepakatan, kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

d. Resiko, resiko kerugian dapat terjadi akibat dua hal yaitu resiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko kerugian yang diakibatkan oleh hal-hal yang tidak sengaja seperti musibah dan bencana alam. Dan hal ini menjadi tanggungan si pemberi kredit.

e. Balas jasa, yaitu keuntungan atas pemberian kredit atau jasa yang dikenal sebagai bunga konvesional. Sedangkan bagi bank syariah balas jasa ditentukan dengan sistem bagi hasil.

3. Jenis-Jenis Kredit

Jenis kegiatan usaha yang beragam mengakibatkan beragam pula kebutuhan jenis kreditnya. Dalam praktiknya kredit terdiri dari beberapa jenis, begitu pula dengan pemberian fasilitas kredit oleh bank juga dikelompokkan dalam beberapa jenis yang masing–masing dilihat dari berbagai segi. Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memiliki berbagai karakteristik tertentu.

Secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah sebagai berikut:

a. Dilihat dari segi penggunaannya

2. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan meningkatkan kegiatan produksi dalam operasionalnya. Contohnya untuk pembelian bahan baku, ataupun untuk pembayaran gaji karyawan.

b. Dari segi tujuan kredit :

1. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha, produksi atau investasi.

2. Kredit konsumtif, yaitu kredit yang digunakan untuk di konsumsi atau dipakai secara pribadi.

3. Kredit perdagangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c. Dari segi waktu pembayaran

1. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

2. Kredit jangka menengah, yaitu kredit yang berkisar antara 1 tahun sampai dengan 3 tahun, kredit jenis ini juga dapat diberikan untuk modal kerja.

d. Dari sektor jaminan

1. Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan tertentu.

2. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan tertentu.

e. Dari sektor usaha

1. Kredit peternakan, merupakan kredit yang diberikan untuk membiayai sektor peternakan, dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang seperti peternakan sapi atau peternakan kambing.

2. Kredit pertanian, yaitu merupakan kredit yang diberikan untuk membiayai sektor pertanian atau perkebunan rakyat.

3. Kredit pertambangan, yaitu merupakan kredit yang diberikan untuk jenis usaha tambang yang dibiayai biasanya dalam jangka panjang , seperti tambang emas, tambang minyak dan tambang timah.

4. Kredit industri, yaitu merupakan kredit yang diberikan untuk membiayai industri pengolahan baik untuk industri kecil, menengah atau besar.

6. kredit profesi, yaitu merupakan kredit yang diberikan kepada para kalangan profesional seperti:dosen, dokter dan pengacara.

7. Kredit perumahan, yaitu merupakan kredit untuk membiayai pembangunan atau pembelian rumah.

8. Kredit sektor lainnya.

4. Prinsip pemberian kredit

Pada saat pemberian kredit harus diperhatikan prinsip-prinsip pemberian kredit yang benar. Salah satu prinsip pemberian kredit adalah dengan cara analisis 5 C yaitu sebagai berikut:

a. Character yaitu watak atau sifat seseorang dalam hal ini calon debitur b. Capacity (capability) yaitu untuk melihat kemampuan calon nasabah

dalam membayar kredit yang di hubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba.

c. Capital yaitu untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan di biayai oleh bank.

d. Colleteral yaitu merupakan jaminan yang di berikan calon nasabah baik yang bersifat fisik maupun non fisik.

e. Condition yaitu dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai dengan sektor masing-masing.

Konsep 7P

Tujuh unsur dalam konsep 7P adalah: 1. Kepribadian (Personality)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku, sejarah hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah.

2. Tujuan (Purpose)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kredit yang diajukan.

3. Prospek (Prospect)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka pendek maupun jangka penjang.

4. Pembayaran (Payment)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja sumber dana tersebut, dan bagaimana tingkat kepastiannya.

5. Tingkat Keuntungan (Profitability)

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih calon debitur; Bagaimana pola, apakah makin lama makin besar atau sebaliknya.

6. Perlindungan (Protection)

7. Parti (Party)

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas dan karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

5. Jaminan kredit

Resiko tidak tertagihnya suatu kredit jelas akan sangat merugikan pihak pemberi kredit, yang dalam hal ini adalah bank. Baik itu resiko kerugian tidak sengaja seperti bencana alam atau pun yang di sengaja seperti nasabah tidak mau membayar kredit dapat ditutupi dengan jaminan kredit.

Fungsi dari jaminan kredit adalah untuk melidungi pihak bank dari kerugian. Dimana dengan adanya jaminan yang nilainya lebih besar dari jumlah pinjaman maka pihak bank dapat menutupi kerugiannya dengan menjual jaminan tersebut.

Calon debitur dalam praktiknya dapat memberikan jaminan kredit sebagai berikut ( Kasmir2001 : 80-81) :

a. Jaminan dengan barang-barang seperti : tanah, bangunan, kendaraan bermotor, mesin-mesin/peralatan, kebun, sawah, barang dagangan, dan barang-barang berharga lainnya.

c. Jaminan orang atau perusahaan : yaitu merupakan jaminan yang di berikan oleh seseorang maupun perusahaan kepada bank terhadap fasilitas kredit yang diberikan.

d. Jaminan asuransi : yaitu bank menjamin kredit tersebut kepada pihak asuransi trutama terhadap fisik objek kredit.

6. Tujuan kredit

Kredit melibatkan beberapa pihak yaitu : kreditur, debitur, masyarakat umum. Karena itu tujuan perkreditan berbeda antara satu pihak dengan pihak yang lainnya (Tjoekam 2002, 3). Dalam penelitian ini penulis hanya membatasi tujuan kredit untuk kreditur, debitur dan masyarakat umum.

a. Tujuan kredit bagi kreditur :

1. Perkreditan merupakan sumber utama pendapatan

2. Pemberian kredit merupakan perangsang pemasaran produk-produk lainnya dalam persaingan.

3. Perkreditan merupakan instrumen menjaga likuiditas, solvabilitas, dan profitabilitas bank.

b. Tujuan kredit bagi debitur :

1. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha semakin lancar, performance usaha semakin baik dari sebelumnya. 2. Kredit meningkatkan minat berusaha dan keuntungan sebagai

jaminan kelanjutan kehidupan perusahaan.

c. Tujuan kredit bagi masyarakat :

1. Kredit dapat mengurangi pengangguarn karena dapat membuka peluang usaha kerja dan pemerataan pendapatan.

2. Kredit dapat meningkatkan fungsi pasar karena ada peningkatan daya beli.

C. Ruang lingkup Usaha Kecil dan Menengah (UKM)

Pembahasan mengenai Usaha Kecil dan Menengah (UKM) meliputi defenisi atau kriteria usaha kecil dan menengah, jenis dan bentuk usaha yang akan didirikan serta keunggulan-keunggulan dan kelemahan-kelemahan yang dimiliki. Dengan memahami hal-hal tersebut, usaha kecil dan menengah (UKM) akan mempunyai suatu pedoman yang jelas dalam mendirikan, menjalankan dan mengembangkan usahanya.

1. Definisi atau kriteria Usaha Kecil dan Menengah

Banyak orang yang merasa kurang jelas tentang batasan dan jenis usaha. Dalam penentuan batasan ini orang cenderung melihatnya kepada modal awal, asset, dan pendapatan pertahun. Definisi Usaha Kecil dan Menengah ternyata sangat berfariasi, tergantung dari pada konsep yang di gunakan. Setiap definisi sedikitnya mencakup dua aspek, yaitu aspek penyerapan tenaga kerja dan aspek pengelompokan perusahaan ditinjau dari jumlah tenaga kerja yang diserap dalam gugusan atau kelompok perusahaan tersebut. Berikut ini beberapa batasan usaha kecil dilihat dari modal awal, asset, dan pendapatan.

a. Usaha perdagangan atau jasa yang dijadikan mempunyai modal tidak lebih dari Rp. 80.000.000

b. Usaha produksi/industri atau jasa konstruksi mempunyai modal tidak lebih dari Rp. 200.000.000

Berdasarkan undang-undang nomor 9 tahun 1995 kriteria usaha kecil dilihat dari segi keuangan dan modal yang di milikinya adalah :

a. Memiliki kekayaan bersih tidak lebih dari Rp. 200.000.000 (tidak termasuk tanah dan bangunan tempat usaha).

b. Memiliki omset setahun tidak lebih dari Rp. 1 milyar (Rachmat,2004 : 14). Pengertian pengelompokan kegiatan usaha dapat ditinjau dari jumlah pekerja sebagai berikut :

a. Industri rumah tangga adalah unit usaha dengan jumlah tenaga kerja paling banyak 4 orang termasuk pengusaha.

b. Industri skala kecil adalah unit usaha dengan jumlah tenaga kerja paling sedikit 5 orang dan paling banyak 19 orang termasuk pengusaha.

c. Industri skala menengah dan besar adalah unit usaha dengan jumlah pekerja lebih dari 20 orang.

Menurut BPS (1998) usaha kecil adalah unit usaha dengan jumlah pekerja paling sedikit 5 orang dan paling banyak 19 orang termasuk pengusaha. 2. Jenis dan Bentuk Usaha Kecil dan Menengah (UKM) :

a. Jenis usaha perdagangan distribusi

Jenis usaha ini merupakan usaha yang terutama bergerak dalam kegiatan memindahkan barang dan produsen ke konsumen atau dari tempat yang mempunyai kelebihan persediaan ke tempat yang membutuhkan. Jenis usaha ini diantaranya bergerak di bidang pertokoan, warung, rumah makan, pedagang perantara, tengkulak, dan sebagainya. Komisioner dan makelar dapat juga di masukan dalam kegiatan perdagangan karena kegiatannya dalam jual beli barang. b. Jenis usaha produksi

Industri adalah jenis usaha yang terutama bergerak dalam kegiatan proses pengubahan suatu bahan/barang menjadi bahan/barang lain yang berbeda bentuk atau sifatnya dan mempunyai nilai tambah. Kegiatan ini dapat berupa produksi / industri pangan, pakaian, peralatan rumah tangga, kerajinan, bahan bangunan dan sebagainya. Dalam hal ini, kegiatan dalam budidaya sektor pertanian, perikanan, peternakan, perkebunan dan kegiatan penangkapan ikan termasuk jenis usaha produksi.

c. Jenis usaha komersial

kecantikan, penginapan, gedung bioskop, dan sebagainya, termasuk praktek dokter dan perencanaan bangunan.

3. Keunggulan Usaha Kecil dan Menengah (UKM)

a. Tetap bertahan dan mengantisipasi kelesuan perekonomian yang diakibatkan inflasi maupun berbagai faktor penyebab lainnya.

b. Tanpa subsidi dan proteksi, usaha kecil dan menengah (UKM) di Indonesia mampu menambah nilai devisa bagi negara.

c. Usaha kecil yang informasi mampu berperan sebagai penyangga (buffer) dalam perekonomian masyarakat lapisan bawah.

d. Kemampuan menciptakan kesempatan kerja cukup banyak atau penyerapannya terhadap tenaga kerja.

e. Independen dalam penentuan harga produksi atau barang-barang atau jasa-jasa yang dihasilkannya.

f. Fleksibilitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang cepat berubah dengan cepat dibanding dengan perusahaan skala besar yang pada umumnya birokratis.

g. Prosedur hukum yang sederhana.

h. Pajak relatif ringan, sebab yang dikenakan pajak bukanlah perusahaannya tetapi pengusahaanya.

i. Mudah dalam proses pendiriannya.

j. Mudah untuk dibubarkan pada waktunya yang dikehendaki. k. Pemilik mengelola secara mandiri dan bebas waktu.

m. Umumnya mempunyai kecenderungan untuk bertahan (survive).

n. Usaha kecil dan menengah (UKM) sangat cocok untuk didirikan oleh para pengusaha yang sama sekali belum pernah mencoba untuk mendirikan suatu usaha sehingga memiliki sedikit pesaing.

o. Terbukanya peluang dengan adanya berbagai kemudahan dalam peraturan dan kebijakan pemerintah yang mendukung berkembangnya usaha kecil di Indonesia.

p. Deversifikasi usaha terbuka luas sepanjang waktu dan pasar konsumen senantiasa tergali melalui kreativitas pengelola.

q. Relatif tidak membutuhkan investasi yang terlalu besar, tenaga kerja yang tidak berpendidikan tinggi, serta sarana produksi lainnya yang tidak terlalu mahal.

r. Hubungan kemanusiaan yang akrab di dalam perusahaan kecil. s. Terdapatnya dinamisme manajerial dan peranan kewirausahaan. 4. Kelemahan dari Usaha Kecil dan Menengah (UKM) sebagai berikut :

a. Umumnya usaha kecil dan menengah tidak pernah melakukan studi kelayakan, penelitian pasar, analisis perputaran uang tunai/kas serta penelitiannya lainnya yang diperlukan dalam suatu aktivitas bisnis. b. Tidak memiliki perencanaan sistem jangka panjang, sistem akuntasi

c. Usaha Kecil dan Menengah (UKM) mempunyai kekurangan dalam informasi baik itu informasi pasar, produk, dan informasi lainnya yang berhubungan dengan bisnis.

d. Kurang petunjuk pelaksanaan teknis operasional kegiatan dan pengawasan mutu hasil kerja dan produk, serta seiring tidak konsisten dengan ketentuan order atau pesanan yang mengakibatkan klaim atau produk yang ditolak.

e. Terlalu banyak biaya-biaya yang diluar pengendalian serta hutang-hutang yang tidak bermanfaat, juga tidak dipatuhinya ketentuan-ketentuan pembukuan standar.

f. Pembagian kerja pada usaha kecil dan menengah tidak profesional, sering terjadi pengelolaan memiliki pekerjaan yang melimpah atau karyawan yang bekerja di luar batas jam kerja standar.

g. Kesulitan mengenai kebutuhan modal kerja, sebab tidak dilakukan perencanaan kas.

h. Sering terjadi kelebihan persediaan barang yang tidak laku.

i. Resiko dan hutang-hutang kepada pihak ketiga ditanggung oleh kekayaan pribadi pemilik.

j. Sumber modal terbatas pada kemampuan pemilik dan kesempatan untuk mendapatkan kredit dan bank sangat kecil.

5. Peluang bagi Usaha Kecil dan Menengah (UKM)

a. Indonesia merupakan pasar yang besar, sebagai negara kepulauan dan memiliki jumlah penduduk yang besar merupakan peluang pasar yang dimanfaatkan sebagai lahan usaha.

b. Melimpahnya SDA yang dapat di olah dengan memanfaatkan teknologi yang dimiliki serta dengan ketrampilan SDM yang ada merupakan peluang yang harus disiasati untuk menjadi keunggulan kompetitif.

c. Perubahan tatanan ekonomi dunia yang mendorong terciptanya penyatuan ekonomi dunia dan pasar yang semakin terbuka dan kompetisi yang sehat.

6. Tantangan bagi Usaha Kecil dan Menengah (UKM)

Tantangan bagi UKM akan menghasilkan pesimisme di pihak yang satu dan optimisme di pihak lain.Tantangan yang di hadapi oleh UKM di antaranya adalah sebagai berikut:

a. Krisis ekonomi yang terjadi telah menyebabkan turunnya daya beli dan produksi sehingga masyarakat tidak mampu memenuhi kebutuhan pokoknya.

b. Struktur ekonomi sampai saat ini di tandai pemusatan asset produktif di tangan sekelompok kecil masyarakat.

d. Adanya persaingan tidak sehat di antara pelaku-pelaku ekonomi menyebabkan tidak efisiennya ekonomi nasional yang mempersulit tumbuhnya bisnis-bisnis baru karena kecenderungan penciptaan halangan yang sulit di hadapi dalam kegiatan usahanya.

e. Sebagaian kecil masyarakat mendapat akses melakukan penguasaan industri hulu sampai hilir, mulai dari penyediaan bahan baku produksi dan distribusi.

f. Pemberlakuan bagi standar internasional. Perubahan tatanan ekonomi dunia cenderung menyebabkan pasar bersifat resistensi dan proteksi antara lain dengan di berlakukannya berbagai standar antara lain ISO 9000, ISO 1400 hak atas kekayaan.

7. Masalah-masalah umum dari usaha kecil antara lain dilihat dari (ISEI, dkk, 1998 hal : 138-140):

a. Permodalan

b. Pemasaran

Kurangnya daya saing para pengusaha kecil jika berhadapan dengan pengusaha besar, adanya persaingan yang tidak sehat sesama jenis usaha, dan kurangnya informasi pemasaran produk.

c. Bahan baku

Supply bahan baku yang tidak memadahi,harga bahan baku yang tinggi dan rendahnya kualitas bahan yang diperoleh.

d. Teknologi

Sulitnya diperoleh tenaga kerja yang ahli dibidangnya, akses dan informasi sumber teknologi yang tidak merata, dan kurang peralatan teknologi, serta kurangnya perhatian pemerintah terhadap perkembangan teknologi yang ada.

e. Manajemen

Kebanyakan usaha kecil tidak memeliki manajemen yang baik. Mereka tidak dapat membuat suatu pembukuan yang teratur serta kemampuan mengorganisasikan diri dan karyawan yang masih sangat lemah. Untuk itu dibutuhkan pelatihan manajemen.

f. Birokrasi

g. Kemitraan

Kemitraan usaha kecil dengan usaha besar belum memiliki manfaat yang berarti demikian juga dengan transfer teknologinya.

h. Perizinan

Prosedur perizinan, di berbagai instansi masih belum transparan, birokratif, dan berbagai jenis pungutan yang berakibat biaya produksi menjadi tinggi.

i. Peraturan

Peraturan-peraturan yang berkaitan dengan pengembangan bisnis, walaupun bukan secara khusus untuk UKM, secara umum kenyataannya membawa dampak pada pengembangan UKM.

j. Masalah Internal Perusahaan

Dalam pengembangan UKM dicirikan dengan lemahnya kondisi intern UKM itu sendiri antara lain : lemahnya penguasaan teknologi, manajemen yang sederhana, lemahnya jaringan distribusi pemasaran serta sifat ketergantungan yang kuat.

k. Masalah Desain

Salah satu kekuatan produk UKM adalah memiliki desain yang khas yang terkesan masih lemah, peniruan desain dan kurang mampu menguasai teknologi desain.

8. Ciri-Ciri Usaha Kecil

mengembangkan usaha-usaha dan ide-ide barunya. Proses kewirausahaan meliput i semua fungsi, aktivitas, dan tindakan yang berhubungan dengan perolehan peluang dan penciptaan organisasi usaha. Oleh sebab itu wirausaha adalah orang yang memperoleh peluang dan menciptakan suatu organisasi untuk mengejar peluang (Bygrave, 1995 dalam buku Suryana).

Ciri-ciri kewirausahaan secara ringkas dikemukakan oleh Musselman Sumanto dan Meredith (pada buku Suryana, 2003 : 15-16) dalam bentuk sebagai berikut :

1. Keinginan yang kuat untuk berdiri sendiri. 2. Kemauan untuk mengambil resiko.

3. Kemampuan untuk belajar dari pengalaman. 4. Memotivasi diri sendiri.

5. Semangat untuk bersaing. 6. Orientasi pada kerja keras. 7. Percaya pada diri sendiri. 8. Dorongan untuk berprestasi. 9. Tingkat energi yang tinggi. 10. Tegas.

11. Yakin akan kemampuan sendiri.

12. Tidak suka uluran tangan dari pemerintah. 13. Tidak tergantung pada alam.

16. Berorientasi kemasa depan dan penuh gagasan.

Menurut istilah umum ketenagakerjaan (

menengah, diakses 10 November 2010 pada pukul 18.15) ciri-ciri industri berskala kecil adalah :

1. Pemilik adalah golongan ekonomi lemah dan pada umumnya sekaligus menjadi pemimpin (single ownership and management) dan memerlukan bimbingan kewirausahaan.

2. Administrasi perusahaan pada umumnya masih bersifat sederhana, kurang teratur, belum berbentuk badan hukum.

3. Tidak mampu menyediakan jaminan (coliateral) yang berguna untuk mendapat kredit dari dunia perbankan.

4. Hubungan kerja antara pengusaha dan pekerja masih bersifat kekeluargaan.

5. Pembiayaan/permodalan pada umumnya belum memungkinkan dapat menyediakan bahan yang cukup yang kontuniutas produksi.

6. Proses produksinya masih sederhana dan sebagian besar masih bersifat tradisional.

7. Produksi pada umumnya belum tetap dan desainnya kurang dapat mengikuti selera pasar.

Menurut Hutasuhut

pukul 18.05) ciri-ciri dan watak usaha kecil adalah sebagai berikut :

3. Berorientasi pada tugas, hasil yang didorong oleh kebutuhan untuk berprestasi, berorientasi pada keuntungan, mempunyai ketekunan dan ketabahan, mempunyai tekad kerja keras, dan mempunyai energi inisiatif.

4. Mempunyai kemampuan mengambil resiko dan mengambil keputusan-keputusan secara cepat dan tepat.

5. Mempunyai jiwa kepemimpinan, suka bergaul dan suka menanggapi saran dan kritik.

BAB III

GAMBARAN PERUSAHAAN

A. Sejarah Singkat Perusahaan

Bank X merupakan Bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Sejak tahun 1946 Bank X mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank X sebagai Bank sirkulasi atau Bank sentral. Bank X lalu ditetapkan sebagai Bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai Bank devisa, dengan akses langsung untuk transaksi luar negeri.

melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen Bank X terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Tahun pendirian - '46' - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai Bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, Bank X bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

B. Struktur Organisasi Perusahaan

Gambar 3.1 : Struktur Organisasi Bank X Sentra Kredit Kecil Polonia Medan Sumber : Bank X Sentra Kedit Kecil Polonia Medan

Kredit program Administrasi kredit Unit kredit kecil Pemimpin cabang

1. Pemimpin

a. Bertanggung jawab terhadap tujuan / sasaran / target yang sudah diberikan oleh manajemen .

b. Melakukan pembinaan terhadap bawahan. c. Memutuskan kelayakan pemberian kredit . 2. Wakil pimpinan

a. Bertanggung jawab terhadap tujuan / sasaran / target yang sudah diberikan oleh manajemen.

b. Melakukan pembinaan terhadap bawahan.

c. Memutuskan kelayakan pemberian kredit dengan batasan nominal tertentu.

3. Supervisor

Mengkoordinasi dan mensupervisi bawahannya. 4. Analis kredit

Menganalisa kelayakan permohonan kredit. 5. Asisten administrasi

Mengadministrasikan seluruh administrasi kredit seperti perjanjian kredit, jaminan dan lain – lain.

C. Visi dan Misi 1. Visi BankX

dengan harga kompetitif kepada segmen pasar korporasi, komersial dan consumer.

2. Misi Bank X

a. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the bank choice)

b. Meningkatkan nilai investasi yang unggul bagi investor.

c. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

d. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial. e. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik.

D. Unit Program Kemitraan dan Bina Lingkungan (PKBL)

1. Latar Belakang Terbentuknya PKBL

Kinerja perekonomian Indonesia masih menunjukkan kemunduran hampir di semua sektor. Hal ini disebabkan krisis ekonomi yang masih belum pulih. Faktor dominan yang mempengaruhi kondisi ini adalah masih melemahnya nilai tukar rupiah terhadap dollar AS. Runtuhnya perekonomian Indonesia secara lebih drastis adalah akibat krisis kepercayaan dari investor asing terhadap kestabilan pemerintahan, sehingga saat terjadinya demonstrasi besar-besaran pelaku pasar kehilangan kepercayaan kepada rupiah.

kecil yang berjumlah 43.22 juta unit. Dari jumlah tersebut, sektor usaha kecil yang memiliki omzet kurang dari Rp. 1 miliar per tahun dapat disebut pengusaha kecil.

Menteri Badan Usaha Milik Negara dengan Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Kemitraan dan Bina Lingkungan telah merespon dengan KEPMEN BUMN No. 236/MBU/2003 serta surat edaran MENEG BUMN No. SE. 433/MBU/2003, tentang petunjuk pelaksanaan PKBL serta surat edaran MENEG BUMN No. SE. 433/MBU/2003, tentang petunjuk pelaksanaan Progam Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Bina Lingkungan, bahwa dalam rangka mendorong kegiatan dan pertumbuhan ekonomi kerakyatan serta terciptanya pemerataan pembangunan melalui pemerataan kerja, kesempatan berusaha dan pemberdayaan masyarakat, perlu ditingkatkan partisipasi Badan Usaha Milik Negara untuk memberdayakan dan mengembangkan kondisi ekonomi, kondisi sosial masyarakat dan lingkungan sekitarnya, melalui program pemitaraan BUMN dengan usaha kecil dan program bina lingkungan.

Biaya pembinaan Program Kemitraan dan Bina Lingkungan (PKBL) adalah dengan menggunakan sumber dana sebagai berikut :

(1). Biaya pengelolaan PKBL berasal dari Bank X.

(2). Biaya program kemitraan adalah dari penyisihan laba besar 1-3% dari laba setelah pajak.

(4). Hasil bunga pinjaman dari mitra binaan dan bunga dari penempatan dana yang belum disalurkan.

2. Pola Penyaluran

Penyaluran hanya diperuntukkan bagi kegiatan usaha produktif dan tidak dimaksudkan untuk keperluan konsumtif. Pola penyaluran langsung kepada end user ( Mitra Binaan), dengan sasaran untuk semua sektor usaha kecil yang

meliputi pertaniaan , perdagangan, industri, peternakan, perikanan, dan jasa-jasa usaha mikro dan kecil lainnya, diantaranya :

a. Pedagang kaki lima, kios koran / majalah,toko / kios / warung rumahan, pedagang kecil di pasar tradisional (ikan, daging, sayur mayur, buah-buahan), dll.

b. Pedagang pasar, warteg, sembako, alat-alat rumah tangga, dll. c. Industri rumah tangga / pengrajin, kelompok arisan PKK, dll. d. Peternakan, pertanian, perikanan, dll.

e. Perbangkelan, elektronik service dan jasa lainnya. 4. Persyaratan Umum

Klasifikasi Usaha kecil yang dapat di benarkan adalah sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau tampat tinggal.

3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi. 6. Telah melakukan kegiatan usaha minimal 1 (satu) tahun, serta mempunyai

potensi dan prospek usaha untuk dikembangkan. 5. Bentuk dan Sifat Pinjaman

Pemberian pinjaman dalam bentuk :

a. Pinjaman untuk modal kerja dan atau untuk investasi dalam rangka

pembelian barang-barang modal (aktiva tetap produktif) seperti mesin dan alat produksi, alat bantu produksi dan lain sebagainya yang dapat

meningkatkan produksi dan penjualan, dengan batas maksimum kredit sampai dengan Rp. 100.000.000,- (seratus juta rupiah).

b. Pinjaman Khusus (Talangan) :

Untuk membiayai kebutuhan dana pelaksanaan kegiatan usaha Mitra Binaan yang bersifat jangka pendek dalam rangka memenuhi pesanan dasri rekanan usaha. Maksimum kredit yang dapat diberikan adalah sampai dengan Rp. 50.000.000,- (lima puluh juta rupiah) dengan jangka waktu maksimal 1 tahun.

Pinjaman Khusus, angsuran dapat disesuaikan dengan jadwal pembayaran yang telah diperjanjikan atau ditentukan oleh Rekanan Usaha Mitra Binaan.

6. Tingkat Suku Bunga Pinjaman.

Tingkat suku bunga pinjaman yang dikenakan kepada mitra binaan adalah 6% untuk semua jumlah pinjaman.

7. Persyaratan Khusus.

Persyaratan untuk menghindari adanya “ Double Financing “ diberlakukan aturan-aturan sebagai berikut :

a. Dilarang memberikan kepada calon Mitra Binaan yang telah menjadi atau mendapatkan fasilitas dari BUMN Pembina lainnya.

b. Pemberian kepada beberapa calon Mitra Binaan yang satu dengan lainnya memiliki hubungan keluarga, dapat diberikan sepanjang :

1. Masing-masing memang mempunyai kegiatan usaha tersendiri. 2. Bukan dalam satu susunan keluarga (satu KK) dan atau yang

mempunyai alamat yang sama.

c. Radius pelayanan untuk setiap unit operasional yang melaksanakan Program Kemitraan BUMN dibatasi sampai dengan radius 15 Km. Mitra Binaan yang mempunyai usaha berbentuk orang perorangan, diisyaratkan tambahan sebagai berikut :

c. Memiliki bukti diri KTP (Kartu Tanda Penduduk), KK (Kartu Keluarga), serta surat nikah.

d. Memiliki paling tidak surat keterangan usaha dari Kepala Desa, Dinas Pasar, Otorita setempat dimana Mitra Binaan berusaha.

8. Verifikasi Terhadap Calon Mitra Binaan

Tujuan verifikasi adalah untuk melakukan kajian apakah seseorang atau usaha seseorang itu layak untuk dibantu dan diberikan fasilitas kredit. Biasanya analisa kredit yang umum didasarkan pada 5 C ( character, capacity, collateral, capital, condition), yakni penilaian terhadap karakter, kemampuan dalam

membayar dan berusaha, agunan, aspek permodalan dan kondisi perekonomian dan tingkat persaingan bisnis.Namun demikian, mengingat PKBL merupakan fasilitas pinjaman lunak yang diberikan kepada masyarakat golongan ekonomi lemah (Usaha Mikro, Kecil dan Koperasi), maka sebagaimana penjelasan sebelumnya analisa kredit lebih ditekankan pada pengetahuan mengenai pribadi (personal knowledge) dari calon Mitra Binaan. Perwujudan terhadap hal tersebut dituangkan dengan menitikberatkan verifikasi pada faktor character dan capacity. 9. Verifikasi Kebutuhan Kredit Calon Mitra Binaan.

besarnya angsuran yang dapat dipenuhi, dengan asumsi tidak melebihi maksimal 65 % dari pendapatan bersihnya.

Perhitungan Kredit investasi dapat dilakukan dengan cara yang sama, hanya didalamnya perlu memperhitungkan hal-hal sebagai berikut, antara lain :

a. Investasi memang benar-benar dibutuhkan sesuai dengan kondisi usaha calon mitra binaan yang mengalami peningkatan omzet dan kapasitas produksi yang ada tidak mencukupi peningkatan yang dimaksud.

b. Perkiraan kenaikan omzet penjualan dengan adanya investasi dimaksud perhitungan sebagai faktor penambah pendapatannya.

Kesimpulan akhir untuk menentukan besarnya fasilitas kredit yang dapat diberikan adalah dengan mengambil kesimpulan berdasarkan pertimbangan-pertimbangan antara lain :

a. Nilai perputaran modal kerja calon mitra binaan sebulan, yang dihitung berdasarkan perkiraan persediaan barang dagangan dan perhitungan besarnya omzet penjualan.

b. Kebutuhan kredit yang akan diberikan, yang dihitung berdasarkan pendapatan bersih calon mitra binaan dikaitkan dengan kemampuan besarnya angsuran yang dapat dipenuhi.

10.Sosialisasi Kepada Masyarakat

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

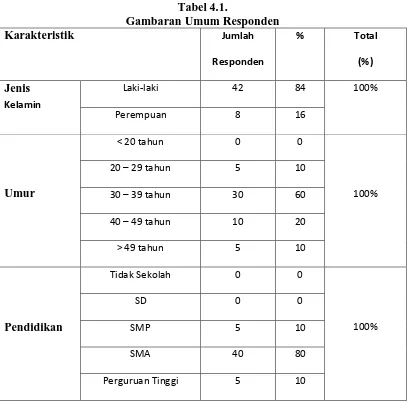

Instrumen yang digunakan untuk penelitian ini adalah kuesioner, wawancara, dan observasi. Dari instrumen tersebut dapat diperoleh gambaran umum responden pada penelitian ini. Berikut adalah tabel mengenai gambaran umum responden penelitian ini.

Tabel 4.1.

Berdasarkan Tabel 4.1. dapat dilihat bahwa :

1. Total 50 responden terdiri dari 42 responden atau 84% adalah laki-laki dan 8 responden atau 16% adalah perempuan, dimana hal ini menunjukkan bahwa terdapat perbedaan yang tajam antara laki-laki dengan perempuan dalam menerima pinjaman kredit, yaitu sebesar 34 responden atau 68%.

2. Umur responden antara 20-29 tahun sebanyak 5 responden (10%), antara 30-39 tahun sebanyak 30 responden (60%), antara 40-49 tahun sebanyak 10

responden (20%), dan umur > 49 tahun sebanyak 5 responden (10%), dimana hal ini menunjukkan bahwa Bank X lebih banyak memberikan pinjaman kredit kepada responden yang berusia 30-39 tahun disebabkan oleh karena faktor pengalaman.

Rp. 15.000.001 – Rp. 20.000.000 15 30

> Rp. 20.000.000 30 60

Bagaimana Penggunaan

Kredit

0%-20% untuk pengembangan usaha 0 0

100%

21%-40% untuk pengembangan usaha 0 0

41%-60% untuk pengembangan usaha 0 0

61%-80% untuk pengembangan usaha 10 20 81%-100% untuk pengembangan usaha 40 80

Jumlah

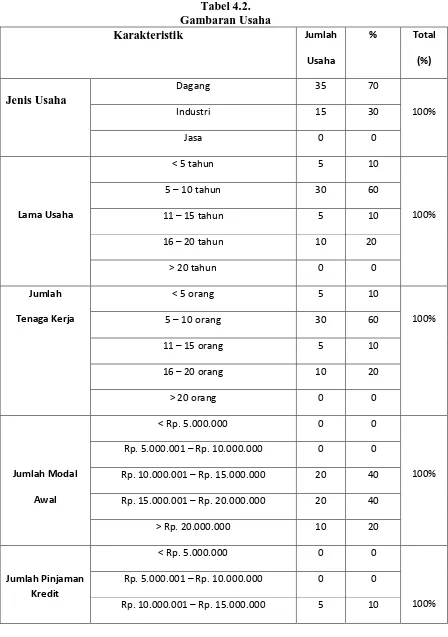

Sumber : Pengolahan data primer (2010), diolah.

Berdasarkan Tabel 4.2 dapat dilihat bahwa :

2. Lama usaha di bawah 5 tahun adalah sebanyak 5 unit usaha atau (10%), antara 5-10 tahun sebanyak 30 usaha atau (60%), antara 11-15 tahun sebanyak 5 usaha (10%), antara 16-20 tahun sebanyak 10 usaha atau (20%), dan di atas 20 tahun tidak ada.

3. Jumlah tenaga kerja di bawah 5 orang adalah sebanyak 40 unit usaha atau (80%), antara 5-10 orang sebanyak 10 usaha atau (20%), antara 11-15 orang tidak ada, antara 16-20 orang tidak ada, dan di atas 20 orang tidak ada.

4. Jumlah modal awal di bawah Rp. 5.000.000 tidak ada, antara Rp. 5.000.001 – Rp. 10.000.000 tidak ada, antara Rp. 10.000.001 – Rp. 15.000.000 sebanyak 20 usaha (40%), antara Rp. 15.000.001 – Rp. 20.000.000 sebanyak 20 usaha atau (40%), dan di atas Rp. 20.000.000 sebanyak 10 usaha atau (20%).

5. Jumlah pinjaman kredit di bawah Rp. 5.000.000 tidak ada, antara Rp. 5.000.001 – Rp. 10.000.000 tidak ada, antara Rp. 10.000.001 – Rp. 15.000.000 sebanyak 5 usaha (10%), antara Rp. 15.000.001 – Rp. 20.000.000 sebanyak 15 usaha atau (30%), dan di atas Rp. 20.000.000 sebanyak 30 usaha atau (60%).

6. Bagaimana penggunaan kredit antara 0% - 20% untuk pengembangan usaha tidak ada, antara 21% - 40% untuk pengembangan usaha tidak ada, antara 41% - 60% untuk pengembangan usaha tidak ada, antara 61% - 80% untuk pengembangan usaha sebanyak 10 usaha atau (20%), dan 81% - 100% untuk pengembangan usaha sebanyak 40 usaha atau (80%).

atau (22%), antara Rp. 10.000.001 – Rp. 15.000.000 sebanyak 20 usaha (40%), antara Rp. 15.000.001 – Rp. 20.000.000 sebanyak 19 usaha(38%), dan di atas Rp. 20.000.000 tidak ada.

8. Jumlah pendapatan setelah menerima kredit/bulan di bawah Rp. 5.000.000

tidak ada, antara Rp. 5.000.001 – Rp. 10.000.000 tidak ada, antara Rp. 10.000.001 – Rp. 15.000.000 sebanyak 11 usaha (22%), antara Rp. 15.000.001 – Rp. 20.000.000 sebanyak 9 usaha atau (18%), dan di atas

Rp. 20.000.000 sebanyak 30 usaha (60%).

B. Uji Validitas dan Uji Reliabilitas

Tabel 4.3

Sumber : Hasil Pengolahan SPSS

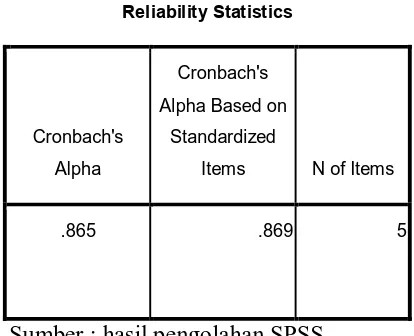

Uji reliabilitas digunakan untuk mengetahui sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan dalam suatu penelitian (Ginting, 2008 : 176). Skala pengukuran yang reliabel sebaiknya memiliki nilai positif dan besarnya minimal 0,70 pada proses pengujiannya.

Berdasarkan hasil pengolahan data uji reliabilitas terhadap 30 responden, dapat dilihat pada Tabel 4.4, kolom 1 (Cronbach Alpha) diperoleh nilai uji reliabilitas sebesar 0,865. Dari nilai tersebut menunjukkan bahwa variabel pertanyaan dinyatakan reliabel, karena memiliki nilai positif dan besarnya di atas 0,70 pada proses pengujiannya.

Tabel 4.4 Hasil Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha

Cronbach's

Alpha Based on

Standardized

Items N of Items

.865 .869 5

Sumber : hasil pengolahan SPSS

C. Analisis Statistik

1. Analisis Regresi Sederhana

Analisis regresi sederhana digunakan untuk mengetahui sejauh mana pengaruh pengalokasian kredit terhadap peningkatan pendapatan usaha kecil yang diukur dari jumlah pendapatan. Dengan memperhitungkan variabel pengalokasian kredit (X) yang diterima dari Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan, dapat diketahui berapa besar pengaruhnya terhadap peningkatan pendapatan usaha kecil (Y). Adapun model yang dipergunakan adalah sebagai berikut :

Y = a + bX + e

Dimana :

a = Konstanta

b = Koesfisien Regresi X = Pengalokasian Kredit e = Standard error

Analisis regresi linear sederhana dalam penelitian ini menggunakan program SPSS versi 16 dan dapat dilihat pada tabel berikut :

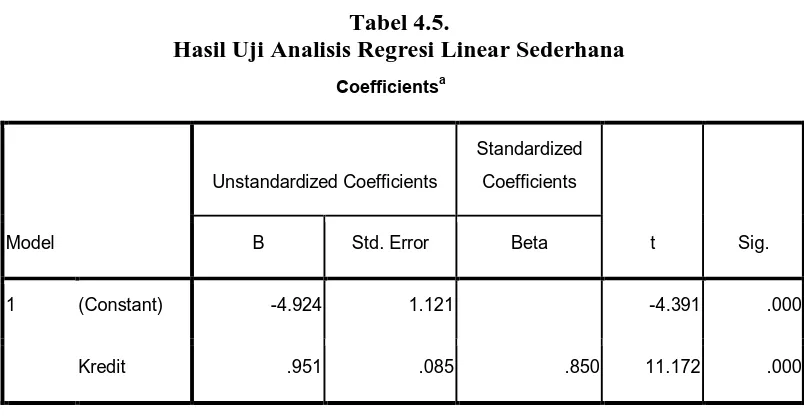

Tabel 4.5.

Hasil Uji Analisis Regresi Linear Sederhana Coefficientsa

a. Dependent Variable: pendapatan

Sumber : Hasil Pengolahan SPSS

Berdasarkan hasil pengolahan data seperti terlihat pada Tabel 4.5, kolom 2 (Unstandardized Coefficients) bagian B diperoleh persamaan regresi linear

sederhana yaitu Y = -4,924 + 0,951 X + e. Dari persamaan tersebut dapat digambarkan sebagai berikut :

b. Koefisien X = 0,951, menunjukkan bahwa variabel pengalokasian kredit berpengaruh positif terhadap peningkatan pendapatan usaha kecil pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan. Koefisien tersebut menunjukkan sebesar 0,951 yang berarti apabila pengalokasian kredit ditambah 1% dengan menganggap faktor-faktor yang lain tetap, maka akan terjadi pengembangan usaha kecil yaitu sebesar 0,9510%. Begitu juga sebaliknya, apabila terjadi pengalokasian kredit mengalami penurunan maka hal tersebut akan mengakibatkan berkurangnya pendapatan usaha kecil.

2. Pengujian Hipotesis a. Uji thitung

Uji t dilakukan untuk menguji secara parsial apakah variabel pengalokasian kredit berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha kecil pada Program Kemitraan dan Bina Lingkungan (PKBL) Bank X Sentra Kredit Kecil Polonia Medan.

Bentuk pengujiannya adalah :

H0 : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Ha : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Dengan kriteria pengujian sebagai berikut :

Ha diterima jika thitung > ttabel pada α = 5%

Nilai thitung selanjutnya akan dibandingkan dengan nilai ttabel , dengan tingkat kesalahan α = 5% dan derajat kebebasan (df) = n – 2 , yaitu : (df) = 50 – 2 = 48. Maka diperoleh ttabel dengan α = 5%. Sehingga ½ α = 0,025 dan df = 48 adalah sebesar t0,025 . 46= 2,0106. Dan berdasarkan Tabel 4.5 kolom kelima nilai thitung untuk variabel jumlah kredit (X) = 11,172. Berdasarkan kriteria uji hipotesis yaitu jika thitung > ttabel , maka H0 ditolak dan Ha diterima yang berarti nilai thitung untuk variabel pengalokasian kredit berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha kecil (hasil ini dapat juga dilihat pada nilai Sig pada tabel 4.5 sebesar 0,000 yang artinya signifikan pada taraf signifikansi 5%). b. Uji Fhitung

Uji F digunakan pada dasarnya adalah untuk menunjukkan apakah variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh terhadap variabel terikat.

Bentuk pengujiannya :

H0 : b1 = 0, artinya yaitu suatu variabel bebas bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Ha : b1 ≠ 0, artinya yaitu suatu variabel bebas merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Kriteria pengambilan keputusan :

Ha diterima jika Fhitung > Ftabel pada α = 5%

Nilai Fhitung dapat diperoleh dengan menggunakan bantuan program SPSS versi 16 seperti terlihat pada Tabel sebagai berikut :

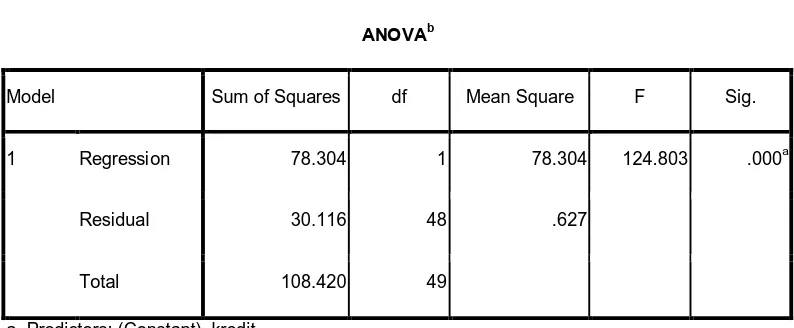

Tabel 4.6 Hasil Uji Fhitung

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 78.304 1 78.304 124.803 .000a

Residual 30.116 48 .627

Total 108.420 49

a. Predictors: (Constant), kredit

b. Dependent Variable: pendapatan

Sumber : Hasil Pengolahan SPSS

Pada Tabel 4.6 kolom kelima nilai Fhitung = 124,803 Dan Ftabel pada tingkat kesalahan α = 5% dan df = 48 adalah F0,05 . 1,46 = 4,04, berdasarkan kriteria uji hipotesis jika Fhitung > Ftabel maka H0 diterima. Artinya variabel pengalokasian kredit berpengaruh signifikan terhadap peningkatan pendapatan usaha kecil, (hasil ini dapat juga dilihat pada nilai Sig pada Tabel 4.6 sebesar 0,000 yang artinya signifikan pada taraf signifikan 5%).

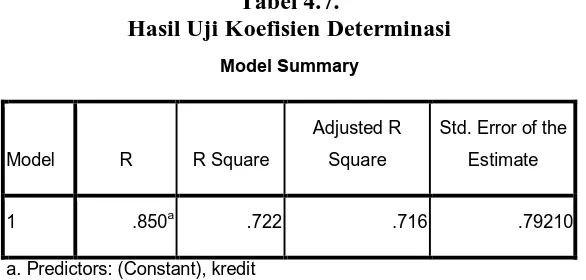

c. Pengujian Koefisien Determinan (R2)