SKRIPSI

MODEL ANALISIS CAMEL UNTUK MEMPREDKSI GEJALA FINANCIAL DISTRESS PADA SEKTOR PERBANKAN

YANG GO PUBLIC DI BEI

OLEH :

NURUL SUKMA TR 070503203

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Model Analisis Camel untuk Memprediksi Gejala Financial Distress pada Sektor Perbankan yang Go

Public” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2011

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Model Analisis Camel untuk Memprediksi Gejala Financial Distress pada Sektor Perbankan yang Go Public”. Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif , MSi, Ak selaku Ketua Program Studi S1- Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1-Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Zainal AT. Silangit, SE,Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Ucapan terima kasih tulus saya kepada kedua orang tua H. M. Naim Sisworo, dan Hj. Sumiati dan saudarteman-teman yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Maret 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio CAMEL dapat digunakan untuk menunjukkan gejala financial distress bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Variabel independen yang digunakan dalam penelitian ini adalah capital adequacy ratio (CAR), loan to deposit ratio (LDR), net interest margin (NIM), non performing loan ( NPL), return on equity (ROE) dan return on asset (ROA) dan variabel dependen dalam penelitian ini adalah financial distress dengan menggunakan pengukuran Z-score Altman. Populasi yang digunakan dalam penelitian ini adalah bank yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 33 perusahaan dan sample yang digunakan dalam penelitian ini adalah 24 perusahaan yang terdiri dari 8 perusahaan yang non financial distress dan 16 perusahaan yang

financial distress. Pengujian hipotesa dilakukan dengan pengujian univariate (untuk menguji perbedaan rasio keuangan antar kelompok kesehatan perusahaan) dan pengujian multivariate (untuk menguji prediksi kebangkrutan).

Hasil penelitian ini menunjukkan bahwa Rasio CAMEL berbeda secara

signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.. Pada pengujian

multivariate didapatkan hasil bahwa rasio CAMEL dapat digunakan untuk memprediksi financial distress.

ABSTRACT

This study aims to determine whether the CAMEL ratios can be used to show symptoms of financial distress the banks listed on the Indonesia Stock Exchange in 2007-2009. Independent variables used in this study is adquate capital ratio (CAR), loan to deposit ratio (LDR), net interest margin (NIM), non-performing loans (NPLs), return on equity (ROE) and return on assets (ROA) and the dependent variable in this research is financial distress by using the Altman Z-score measurements. The population used in this study is the banks listed on the Stock Exchange in 2007-2009 where the total population was used as many as 33 companies and the samples used in this study is 24 companies consisting of 8 non-financial distress companies and 16 companies that the non-financial distress. Hypothesis testing conducted by the univariate test (to test the differences in financial ratios between health group company) and multivariate testing (to test the predictions of bankruptcy).

The results of this study indicate that the CAMEL ratio of companies differ significantly between firms experiencing financial distress and firms that do not experience financial distress .In the multivariate test showed that CAMEL ratios can be used to predict financial distress.

DAFTAR ISI

A. Latar Belakang Masalah………... B. Perumusan Masalah……….. C. Tujuan Penelitian……….. D.. Manfaat Penelitian………...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis……….. 1. Perbankan ……… a. Pengertia Perbankan………. b. Sejarah Perbankan Indonesia ……….. c. Fungsi Perbankan………. 2. Laporan Keuangan Perbankan………...

a. Pengertian Laporan Keuangan Perbankan………...

b.Komponen Laporan Keuangan Perbankan ………. 3. Model Analisis CAMEL………..

a. Pengertian Analisis CAMEL………... b. Komponen CAMEL………..……….. 4. Financial Distress……… a. Pengertian Financial Distress………..……… b. Sumber-sumber Informasi Prediksi Gejala Financial Distress c. Faktor-faktor Penyebab Financial Distress………... d. Alternatif Perbaikan Financial Distress……… e. Manfaat Informasi Prediksi Financial Distress………. f. Prediksi Kebangkrutan dengan Model Altman………. B. Tinjauan Penelitian Terdahulu……….. C. Kerangka Konseptual dan Hipotesis Penelitian………. 1. Kerangka Konseptual………... 2. Hipotesis Penelitian………..

BAB III METODE PENELITIAN

BAB IV ANALISIS HASIL PENELITIAN

A. Statistik Deskriptif... B. Pengujian Hipotesis... 1. Pengujian Univariate... a. Pengujian Hipotesis Pertama……… 2. Pengujian Multivariate……….. a. Uji Persyaratan Regresi Logistik………...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan... C. Saran………..

DAFTAR PUSTAKA...

LAMPIRAN...

47 48 49 50 53 54

57 58 58

60

DAFTAR TABEL Statistik Deskriptif Variabel Penelitian ... Hasil Uji Normalitas ... Hasil Uji Mann Whitney ... Hasil Uji Simultan Regresi Logistik (Uji F) ... Hasil Uji Koefisien Determinasi Regresi Holistik (R2) ... Hasil Uji Ketepatan Regresi ... Hasil Uji Parsial (Uji Z) ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ...

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii

Populasi dan Sampel Penelitian ... Data Penelitian ... Kategori Variabel Dummy ... Statistik Deskripti ... Uji Normalitas ... Uji Mann Whitney ... Uji Regresi Logistik ...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio CAMEL dapat digunakan untuk menunjukkan gejala financial distress bank yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Variabel independen yang digunakan dalam penelitian ini adalah capital adequacy ratio (CAR), loan to deposit ratio (LDR), net interest margin (NIM), non performing loan ( NPL), return on equity (ROE) dan return on asset (ROA) dan variabel dependen dalam penelitian ini adalah financial distress dengan menggunakan pengukuran Z-score Altman. Populasi yang digunakan dalam penelitian ini adalah bank yang terdaftar di BEI tahun 2007-2009 dimana jumlah populasi yang digunakan adalah sebanyak 33 perusahaan dan sample yang digunakan dalam penelitian ini adalah 24 perusahaan yang terdiri dari 8 perusahaan yang non financial distress dan 16 perusahaan yang

financial distress. Pengujian hipotesa dilakukan dengan pengujian univariate (untuk menguji perbedaan rasio keuangan antar kelompok kesehatan perusahaan) dan pengujian multivariate (untuk menguji prediksi kebangkrutan).

Hasil penelitian ini menunjukkan bahwa Rasio CAMEL berbeda secara

signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.. Pada pengujian

multivariate didapatkan hasil bahwa rasio CAMEL dapat digunakan untuk memprediksi financial distress.

ABSTRACT

This study aims to determine whether the CAMEL ratios can be used to show symptoms of financial distress the banks listed on the Indonesia Stock Exchange in 2007-2009. Independent variables used in this study is adquate capital ratio (CAR), loan to deposit ratio (LDR), net interest margin (NIM), non-performing loans (NPLs), return on equity (ROE) and return on assets (ROA) and the dependent variable in this research is financial distress by using the Altman Z-score measurements. The population used in this study is the banks listed on the Stock Exchange in 2007-2009 where the total population was used as many as 33 companies and the samples used in this study is 24 companies consisting of 8 non-financial distress companies and 16 companies that the non-financial distress. Hypothesis testing conducted by the univariate test (to test the differences in financial ratios between health group company) and multivariate testing (to test the predictions of bankruptcy).

The results of this study indicate that the CAMEL ratio of companies differ significantly between firms experiencing financial distress and firms that do not experience financial distress .In the multivariate test showed that CAMEL ratios can be used to predict financial distress.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Dengan kata lain bank merupakan suatu lembaga keuangan dengan usaha utamanya dibidang perbankan. Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu dipelihara.

Inflasi yang rendah dan BI Rate yang terus turun pada tahun 2007 diharapkan dapat mendorong perbankan mengikuti gerak laju BI Rate dengan turut menurunkan suku bunganya. Dengan demikian, perbankan bisa mendorong ekspansi kredit, menekan kredit non performing loan (NPL), menaikkan loan to

deposit ratio (LDR), serta menaikkan labanya. Selama ini, pesatnya pertumbuhan

DPK belum mampu diiringi peningkatan kredit.

Krisis moneter global memperlihatkan dampak yang mendalam di Indonesia di tahun 2008 lalu, Direktorat Penelitian dan Pengaturan Perbankan (DPNP) Bank Indonesia melakukan analisa peringatan dini (early warning

analysis) melalui simulasi ketahanan industri perbankan (stress testing) dan

yang bermuara bank mengalami kerugian. Sedangkan faktor eksternal bank seperti perubahan lingkungan bisnis.

Menurut Luciana dan Winny (2003) rasio keuangan CAMEL (CAR, BOPO) memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah bank-bank umum swasta nasional di Indonesia, sedangkan rasio CAMEL yang digunakan sebagai variable independen ETA, RORA, ALR, NPM, OPM, ROA, PBTA, EATER, dan LDR tidak berpengaruh secara signifikan terhadap prediksi kondisi bermasalah perbankan.

Kondisi persaingan antar bank yang begitu ketat dan ancaman likuidasi bagi bank-bank yang bermasalah membuat para bankir harus bekerja lebih keras. Dampak persaingan tersebut lebih dirasakan oleh bank-bank kecil . Penggunaan analisis rasio keuangan sebagai alat untuk mengetahui kondisi bank atau yang dikenal dengan Analisis Tingkat Kesehatan Bank merupakan penilaian terhadap hasil usaha bank dalam kurun waktu tertentu dan faktor yang mempengaruhinya, dengan menggunakan alat yang disebut CAMEL Rating System yaitu, Permodalan

(Capital), Kualitas Aktiva Produktif (Assets Quality), Manajemen (Management),

Rentabilitas (Earning Ability), dan Likuiditas (Liquidity). Indikator yang berunsurkan variabel CAMEL dalam penelitian ini, meliputi Capital Adequacy

Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Non

Performing Loan (NPL), Return on Equity (ROE), dan Return on Asset (ROA).

Berdasarkan uraian di atas, peneliti berkeinginan untuk mengetahui lebih mendalam bagaimana peranan model analisis CAMEL untuk memprediksi gejala

memprediksi gejala financial distress perbankan yang go publik. Maka dengan alasan sebagaimana telah diungkapkan di atas judul penelitian ini adalah ” Model

Analisis Camel untuk Memprediksi Gejala Financial Distress pada Sektor

Perbankan yang Go Publik di BEI”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas , maka penulis dapat merumuskan masalah mengenai apakah model analisis CAMEL dapat digunakan untuk memprediksi gejala financial distress baik secara parsial maupun simultan pada Sektor Perbankan yang Go Publik di BEI?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk dapat mengetahui model analisis CAMEL dapat digunakan untuk memprediksi gejala financial distress pada Sektor Perbankan yang Go Publik baik secara parsial maupun secara simultan.

D. Manfaat Penelitian

Dengan adanya penelitian ini, maka diharapkan akan memperoleh manfaat sebagai berikut :

1. Menambah ilmu pengetahuan secara lebih mendalam mengenai model analisis CAMEL digunakan sebagai alat bantu dalam memprediksi gejala

2. Memberikan informasi bagi pihak internal dan eksternal perbankan mengenai analisis yang sangat dominan dalam memprediksikan financial

distress

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Perbankan

a. Pengertian Perbankan

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.Kata bank berasal dari bahasa italia banca berarti tempat penukaran uang. Sedangkan menurut perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan usahanya”.

pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan.

b. Sejarah Perbankan Indonesia

Praktik perbankan sebenarnya sudah ada sejak zaman Babilonia, Yunani, dan Romawi. Praktik-praktik perbankan saat itu sangat membantu lalu lintas perdagangan. Pada awalnya, praktik perbankan pada saat itu terbatas pada tukar-menukar uang. Lama-kelamaan praktik tersebut berkembang menjadi usaha menerima tabungan, menitipkan, ataupun meminjamkan uang dengan memungut bunga pinjaman.

Sementara itu, mengenai perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada saat itu terdapat beberapa bank yang memegang peranan penting di Hindia Belanda antara lain: De Javasche NV,

De Post Paar Bank, De Algemenevolks Crediet Bank, Nederland Handles

Maatscappij (NHM), Nationale Handles Bank (NHB), dan De Escompto Bank

NV. Sampai pada akhirnya perkembangan perbankan menunjukkan dinamika

dalam kehidupan ekonomi di Indonesia.

Di samping itu, terdapat pula bank-bank milik pribumi, Cina, Jepang, dan Eropa lainnya. Bank-Bank tersebut antara lain: Bank Nasional Indonesia, Bank Abuah Saudagar, NV Bank Boemi, The matsui Bank, The Bank of

China, dan Batavia Bank.

Di zaman kemerdekaan perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda dinasionalisir oleh Indonesia. Bank-bank yang ada di zaman awal kemerdekaan, antara lain: a. Bank Negara Indonesia yang didirikan tanggal 5 Juli 1946 kemudian

menjadi BNI 1946.

b. Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Bank ini berasal dari DE ALGEMENE VOLKCREDIET bank atau Syomin Ginko. c. Bank Surakarta MAI (Maskapai Adil Makmur) tahun 1945 di Solo. d. Bank Indonesia di Palembang tahun 1946.

e. Bank Dagang Nasional

f. Indonesia Banking Corporation tahun 1946 di

g.

h. Bank Dagan

c. Fungsi Perbankan

Pada umumnya fungsi perbankan adalah sebagai intermediator yang berfungsi menyalurkan uang dari pemilik modal kepada sektor riil yang membutuhkan modal. Bank idealnya mengumpulkan dana dari masyarakat pemilik modal untuk kemudian disalurkan kembali kepada komponen masyarakat yang lain yang membutuhkan modal tersebut. Dengan demikian maka sektor perbankan telah menjalankan fungsinya sebagai intermediator antara sektor finansial dengan sektor riil.

Secara lebi spesifik bank dapat berfungsi sebagai agent of trust, agent

of development, dan agent of services.

1. Agent of trust

untuk membayar pada saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling memengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

Jasa bank sangat penting dalam pembangunan ekonomi suatu perbankan pada umumnya terbagi atas dua tujuan. Pertama, sebagai penyedia mekanisme dan alat pembayaran yang efesien bagi nasabah. Untuk ini, bank menyediakan uang tunai, tabungan, dan kartu kredit. Ini adalah peran bank yang paling penting dalam kehidupan ekonomi. Tanpa adanya penyediaan alat pembayaran yang efesien ini, maka barang hanya dapat diperdagangkan dengan cara barter yang memakan waktu. Kedua, dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif. Bila peran ini berjalan dengan baik, ekonomi suatu negara akan meningkat. Tanpa adanya arus dana ini, uang hanya berdiam di saku seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.

2. Laporan Keuangan Perbankan

a. Pengertian Laporan Keuangan Perbankan

diperhatikan oleh bank ialah masalah tingkat kesehatan bank. Mengenai tingkat kesehatan bank, beberapa komponen kriteria yang penerapannya memerlukan data akuntansi ialah tingkat likuiditas, tingkat solvabilitas dan tingkat rentabilitas dari masing-masing bank. Dengan menguasai pengetahuan mengenai neraca dan laporan rugi-laba bank akan mudah memahami berbagai kebijakan bank, oleh karena di samping semua transaksi finansial bank, yang untuk masing-masing kelompok secara kolektif membentuk pos-pos laporan rugi-Iaba dan neraca bank, juga mengingat bahwa ukuran-ukuran tingkat likuiditas, tingkat solvabilitas dan tingkat rentabilitas seperti dimaksudkan di atas, dalam menghitung nilai-nilainya digunakan data pos-pos neraca dan laporan rugi-laba bank.

b. Komponen Laporan Keuangan Perbankan

General Ledger atau yang biasa disebut dengan GL merupakan salah

satu bentuk laporan keuangan bank yang disusun berdasarkan prinsip akuntansi Indonesia & SKAPI (Standar Khusus Akuntansi Perbankan Indonesia) serta Prinsip Akuntansi Perbankan Indonesia.

Untuk lebih mempermudah pemahaman tentang laporan keuangan perbankan di

Indonesia, akan dijelaskan beberapa hal dari materi SKAPI dan PAPI sebagai

berikut:

1) Laporan keuangan bank harus disajikan dalam mata uang rupiah.

2) Kurs tengah yaitu kurs jual ditambah kurs beli Bank Indonesia dibagi dua.

3) Bank wajib mengungkap posisi neto aktiva dan kewajiban dalam valuta asing

4) Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank harus

disusun berdasarkan Standar Akuntansi Keuangan (SAK) dan SKAPI.

5) Laporan keuangan bank terdiri dari: neraca, laporan komitmen dan kontijensi,

perhitungan laba rugi, laporan perubahan posisi keuangan, dan catatan atas

laporan keuangan.

6) Penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu yang

menyimpang SAK dan SKAPI dapat dilaksanakan jika hal tersebut tidak

menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan

bank.

7) Untuk dapat memberikan gambaran yang jelas mengenai sifat dan

perkembangan bank dari waktu ke waktu, maka laporan keuangan disajikan

secara komparatif untuk 2 tahun terakhir.

8) Laporan neraca.

9) Laporan laba rugi.

10) Laporan arus kas.

11) Laporan komitmen dan kontijensi.

12) Catatan atas laporan keuangan.

13) Laporan keuangan gabungan dan konsolidasi.

Sedangkan menurut software, General Ledger merupakan kode dari kumpulan rekening yang telah digolongkan atau dikelompokkan berdasarkan manfaat, sifat, dan tujuan. Di dalam General Ledger terdapat Sub Ledger dan

1) Sub Ledger adalah kode yang merupakan bagian dari kumpulan

rekening perkiraan atau general ledger yang dikelompokkan lebih spesifik.

2) Sub-sub Ledger adalah kode yang merupakan bagian dari sub ledger

yang dikelompokkan secara lebih spesifik.

General Ledger memiliki beberapa persyaratan, di antaranya :

1) Harus Balance.

2) Tidak pernah ada transaksi yang berdiri sendiri. 3) GL terdiri dari 3 kelompok utama, yaitu:

4) GL yang baik memiliki beberapa persyaratan berikut :

a. Mencatat semua transaksi akuntansi dengan tepat & benar. b. Mengarah kepada rekening yang benar.

c. Mempertahankan keseimbangan saldo debet & kredit dari suatu rekenig.

d. Mengakomodasi jurnal penyesuaian.

e. Membantu suatu laporan keuangan yang dapat dipercaya dan tepat waktu tiap periode.

Di dalam akuntansi perbankan terdapat dua jurnal yaitu jurnal umum dan jurnal offset, jurnal umum biasa digunakan dalam pencatatan jurnal secara manual sedangkan jurnal offset digunakan dalam pencatatan secara terkomputerisasi.

Jurnal Offset adalah suatu media yang digunakan untuk melihat atau mengontrol mutasi yang terjadi pada GL dimana mutasi tersebut melibatkan 2 departemen atau lebih. Jurnal Offset (JO) terdiri dari 9 departemen yaitu :

1. Departemen Personalia

2. Departemen Umum meliputi kendaraan, tanah, bangunan, dsb. 3. Departemen Giro

4. Departemen Deposito 5. Departemen Tabungan

6. Departemen Pinjaman atau Loan

7. Departemen CIS yang berhubungan dengan Kas

8. Departemen Sundries yang berhubungan dengan transaksi kliring, SBPU, SBPM.

9. Departemen Transfer meliputi transaksi antar cabang atau dikenal dengan Rekening Antar Kantor cabang (RAK)

3. Model Analisis CAMEL

a. Pengertian Analisis CAMEL

Dalam kamus Perbankan (Institut Bankir Indonesia), edisi kedua tahun 1999 :

”CAMEL adalah aspek yang paling banyak berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat kesehatan bank, CAMEL merupakan tolok ukur yang menjadi obyek pemeriksaan bank yang dilakukan oleh pengawas bank. CAMEL terdiri atas lima kriteria yaitu Permodalan (Capital), Kualitas Aktiva Produktif (Assets Quality), Manajemen (Management), Rentabilitas

Berdasarkan kamus Perbankan (Institut Bankir Indonesia), edisi kedua tahun 1999, peringkat CAMEL memperlihatkan kondisi keuangan yang lemah yang ditunjukan oleh neraca bank, seperti rasio kredit tak lancar terhadap total aktiva yang meningkat, apabila hal tersebut tidak diatasi akan mengganggu kelangsungan usaha bank, bank yang terdaftar pada pengawasan dianggap sebagai bank bermasalah dan diperiksa lebih sering oleh pengawas bank jika dibandingkan dengan bank yang tidak bermasalah. Bank dengan peringkat CAMEL diatas 81 adalah bank dengan pendapatan yang kuat dan aktiva tak lancar sedikit, peringkat CAMEL tidak pernah diinformasikan secara luas. Rasio CAMEL menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain. dengan analisis rasio dapat diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank.

b. Komponen CAMEL

1. Analisis komponen Capital

Aspek ini menilai permodalan yang dimiliki bank yang didasarkan: 1) Kewajiban penyediaan modal minimum bank (KPMM)

Komponen kecukupan pemenuhan KPMM dihitung dengan menggunakan rumus :

2) Komposisi permodalan

3) Trend ke masa depan / proyeksi KPMM

Komponen Capital tentang Trend ke depan Proyeksi KPMM dilihat dari angka pertumbuhan Modal dan ATMR.

4) Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank

Komponen APYD dibanding dengan modal di hitung dengan rumus yang klasifikasinya adalah sebagai berikut :

i. 25% dr Aktiva Produktif dalam perhatian Khusus. j. 50% dr Aktiva Produktif Kurang Lancar.

k. 75% dr Aktiva Produktif Diragukan. l. 100% dr Aktiva Produktif Mace.

5) Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan)

Komponen tersebut dapat dilihat dengan rumus :

pertumbuhan modal dibandingkan dengan persentase rencana pertumbuhan volume usaha.

7) Akses kepada sumber permodalan dan Akses kepada sumber permodalan Selain itu juga dilihat Profitabilitas Bank yang dihitung dari

Return On Asset (ROA) dan Return On Equity (ROE)

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Analisis Komponen Asset Quality

Penilaian faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen komponen sebagai berikut:

1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif.

Ada empat macam jenis aktiva produktif yaitu : • Kredit yang diberikan

• Surat berharga

• Penempatan dana pada bank lain • Penyertaan

2) Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit.

• Bank dengan total aset < Rp 1 triliun debitur inti = 10 debitur/grup. • Bank dengan total aset Rp 1 triliun < total aset < Rp 10 triliun debitur inti = 15 debitur/grup.

• Bank dengan total aset > Rp 10 triliun debitur inti = 25 debitur/grup 3) Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif.

Komponen tersebut dapat dilihat dengan rumus :

Aktiva Produktif (AP) bermasalah merupakan AP dengan kualitas kurang lancar, diragukan dan macet.

4) Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

Kinerja penanganan aktiva produktif bermasalah.

5) Kecukupan kebijakan dan prosedur aktiva produktif.

7) Dokumentasi aktiva produktif

8) Kinerja penanganan aktiva produktif bermasalah. 3. Analisis Komponen Management

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1) manajemen umum;

2) penerapan sistem manajemen risiko

3) kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Analisis Komponen Earning

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap:

1) Return on assets (ROA).

2) Return on equity (ROE).

3) Net interest margin (NIM).

4) Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

5) Perkembangan laba operasional

6) komposisi portofolio aktiva produktif dan diversifikasi pendapatan. 7) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. 8) prospek laba operasional.

5. Analisis Komponen Liquidity

Penilaian faktor likuiditas antara lain dilakukan melalui penilaian terhadap:

1) Aktiva likuid kurang dari 1 bulan dibanding dengan pasiva likuid kurang dari 1 bulan :

2) 1-month maturity mismatch ratio;

3) Loan to Deposit Ratio (LDR).

4) Proyeksi cash flow 3 bulan mendatang

5) Ketergantungan pada dana antar bank dan deposan inti.

4. Financial Distress

a. Pengertian Financial Distress

Pengertian financial distress adalah kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagian asset

liability management sangat berperan dalam pengaturan untuk menjaga agar

tidak terkena financial distress.

Platt dan Platt (1991) mendefinisikan ”financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi”.

Sedangkan menurut Adnan (2000) ”kegagalan keuangan biasa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham.” Insolvensi atas dasar arus kas ada dua bentuk yaitu:

a. Insolvensi teknis (Technical Insolvency), terjadi apabila perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo walaupun total aktivanya sudah melebihi total hutangnya. b. Insolvensi dalam pengertian kebangkrutan, dimana didefinisikan

sebagai kekayaan bersih negatif dalam neraca konvensional atas nilai sekarang dan arus kas yang diharapkan lebih kecil dari kewajiban. (Murtanto,2002:48).

Dan menurut Hermosillo tahun 1996 (Herliansyah,2002:20) konsep kegagalan bank terbagi menjadi dua yaitu :

b. Kegagalan ofisial, tipe kegagalan bank ini disebabkan oleh ditetapkannya bank tersebut gagal kepada publik oleh badan yang berwenang mengawasi bank (bank regulators). Hal ini dilakukan sehubungan dengan pengamatan yang telah dilakukan oleh lembaga pengawas bank.

b. Sumber-sumber Informasi Prediksi Gejala Financial Distress

Kebangkrutan yang terjadi sebenarnya dapat diprediksi dengan melihat beberapa indikator. Indikator-indikator tersebut, adalah (Hanafi, 2003 : 264) :

a. Analisis aliran kas untuk saat ini atau masa mendatang.

b. Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada persaingan dihadapi oleh perusahaan.

c. Struktur biaya relatif terhadap persaingan. d. Kualitas manajemen.

e. Kemampuan manajemen dalam mengendalikan biaya.

c. Faktor-faktor Penyebab Financial Distress

Faktor-faktor penyebab terjadinya financial distress dapat disebabkan atas dua faktor, yaitu faktor internal dan faktor eksternal.

1. Faktor Internal

Faktor internal ini dapat berupa: kesulitan kas, besar jumlah hutang dan kerugian dari kegiatan operasional.

a. Kesulitan arus kas, hal ini disebabkan dengan tidak seimbangnya terjadinya kesalahan pengelolaan arus kas (cash flow) oleh manajemen dalam pembiayaan operasional perusahaan sehingga arus kas berada pada kondisi deficit.

c. Kerugian dalam kegiatan operasional perusahaan selama beberapa tahun. Merupakan salah satu faktor utama yang menyebabkan perusahaan mengalami financial distress.

2. Faktor Ekternal

Faktor eksternal dalam financial distress kenaikan tingkat suku bunga, rendahnya simpanan nasabah, dan kenaikan angka kredit macet.

a. Kenaikan tingkat suku bunga . Karena akan berakibat pada kenaikan perencanaan arus kas (cash flow).

b. Rendahnya simpanan nasabah. Hal ini dapat menyebabkan kondisi kesulitan keuangan pada perbankan, dimana masyarakat mulai berkurang minatnya untuk melakukan transaksi, karena hal manajemen atau sebagainya.

c. Kenaikan angka kredit macet. Merupakan salah satu faktor eksternal yang mengakibatkan terjadinya financial distress.

d. Alternatif Perbaikan Financial Distress

Kesulitan keuangan yang terjadi sebenarnya dapat diperbaiki tergantung besar kecilnya permasalahan, sehingga pada akhirnya permasalahan tersebut akan dapat diatasi dengan sebaik-baiknya. Beberapa alternatif perbaikan kesulitan keuangan tersebut adalah (Hanafi, 2000 : 262);

1. Pemecahan secara informal

Pemecahan kesulitan keuangan dengan cara ini dilakukan apabila kesulitan keuangan belum terlalu parah dan hanya bersifat sementara, cara yang digunakan adalah;

a. Perpanjangan (Ekstention)

Pemecahan denga cara ini dilakukan dengan memperpanjang jatuh tempo hutang-hutang perusahaan.

Pemecahan dengan cara ini dilakukan dengan mengurangi besaranya biaya-biaya tagihan perusahaan.

2. Pemecahan secara formal

Pemecahan dengan cara ini dilakukan apabila kesulitan keuangan yang dihadapi oleh perusahaan sangat parah. Sedangkan di sisi lain kreditor ingin mempunyai jaminan keamanan atas dana yang mereka tanamkan. Cara yang digunakan adalah:

a. Apabila nilai perusahaan diteruskan > dari nilai perusahaan dilikuidasi, maka dilakukan upaya reorganisasi dengan merubah struktur modal selama ini menjadi struktur modal yang layak.

b. Apabila nilai perusahaan diteruskan < dari nilai perusahaan dilikuidasi, maka dilakukan upaya likuidasi atas aset-aset perusahaan.

e. Manfaat Informasi Prediksi Financial Distress

Informasi tentang prediksi kebangkrutan suatu perusahaan akan sangat bermanfaat bagi beberapa kalangan. Menurut Hanafi (2000:261) informasi prediksi kebangkrutan dapat bermanfaat untuk:

1. Pemberi pinjaman

Informasi kebangkrutan digunakan untuk pengambilan keputusan tentang pemberian pinjaman dan monitoring.

2. Investor

Informasi kebangkrutan digunkan untuk pengambilan keputusan terhadap surat berharga.

3. Pihak pemerintah

Informasi kebangkrutan digunakan untuk melakukan tindakan awal yang bisa dilakukan terutama terhadap perusahaan BUMN.

4. Akuntan

Informasi kebangkrutan digunakan untuk menilai kemampuan going concern suatu perusahaan.

5. Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah preventif sehingga biaya kebangkrutan bisa dihindari dan atau diminimalisir.

Paltt dan Platt (1991) menyatakan kegunaan informasi jika suatu perusahaan mengalami financial distress adalah :

2. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan baik.

3. Memberikan tanda peringatan awal adanya kebangkrutan pada masa yang akan datang.

f. Prediksi Kebangkrutan dengan Metode Altman

Edward.L.Altman merumuskan formula Z-Score yang secara umum dapat mengukur kesehatan keuangan suatu perusahaan pada tahun 1968. Pengukuran rasio Altman yaitu untuk mengetahui potensi kebangkrutan menggunakan perhitungan Z-Score. Semakin ketatnya persaingan mengakibatkan perusahaan yang kalah berkompetensi akan mengalami kebangkutan. Salah satu indikator yang dapat digunakan untuk mengetahui tingkat kebangkrutan perusahaan adalah indikator keuangan yaitu hasil perhitungan Altman Z-Score.

B. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan adalah sebagai berikut :

Tabel 2.1

Tinjaun Penelitian Terdahulu

Nama Peneliti

dan Tahun Judul Penelitian

Variabel

Penelitian Hasil Penelitian

terhadap prediksi signifikan pada a = 5% untuk data

Sumber : Peneliti, 2011 1. Luciana dan Winny (2003)

pengujian hipotesis II adalah Rasio keuanga CAMEL (CAR, BOPO) memiliki pengaruh yang signifikan terhadap prediksi kondisi bermasalah bank-bank umum swasta nasional di Indonesia.

2. Wahyu Prasetyo (2005)

Wahyu Prasetyo (2005) dengan judul penelitian ”Pengaruh Rasio Camel Terhadap Kinerja Keuangan Pada Bank”. Variabel independen yang digunakan dalam penelitian ini adalah rasio CAMEL yaitu, CAR, NPL, LDR, GWM, Bo/PO, dan NIM, sedangkan variabel dependen yang digunakan adalah kinerja keuangan. Penelitian ini menggunakan metode regresi linier. Data yang digunakan adalah laporan keuangan selama lima tahun berturut-turut. Hasil penelitia

n ini menunjukkan rasio-rasio keuanga berbasis akrual signifikan untuk memprediksi kinerja keuangan (dilihat dari pertumbuhan laba).

3. Etty M. Nasser (2004)

bangkrut adalah EATAR dan OPM. Variabel yang lain ternyata tidak signifikan.

C. Kerangka Konseptual dan Hipotesis Penelitian

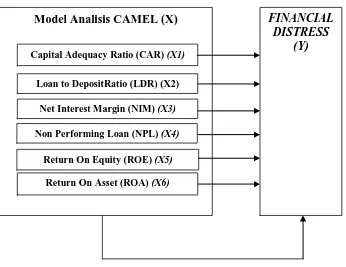

1. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis , dan tinjauan penelitian terdahulu, maka dapat dirumuskan bahwa Model CAMEL yang terdiri atas Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Net Interest

Margin (NIM), Non Performing Loan (NPL), Return on Equity (ROE), dan

Return on Asset (ROA) merupakan variabel ( X ), memiliki pengaruh dalam

memprediksi gejala financial distress ( Y ). Maka dirumuskan kerangka konseptual sebagai berikut :

Gambar 2.1

Model Analisis CAMEL (X) FINANCIAL

DISTRESS (Y)

Capital Adequacy Ratio (CAR) (X1)

Loan to DepositRatio (LDR) (X2)

Net Interest Margin (NIM) (X3)

Return On Equity (ROE) (X5)

Kerangka Konseptual

Financial distress atau disebut juga dengan kesulitan keuangan

ditunjukkan dengan prediksi kebangkrutan. Prediksi kebangkrutan yang digunakan adalah formula Altman yaitu Z-Score formula.

Capital Adequacy Ratio (CAR), merupakan rasio yag digunakan untuk

mengukur kemampuan permodalan yang ada untuk menutu kemungkinan kerugian di dalam kegiatan perkreditan dan perdangan surat-surat berharga.

Loan to Deposit Ratio (LDR), merupakan rasio yang digunakan untuk

mengukur kualitas likuiditas suatu bank. Semakin tinggi rasio ini semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar.

Net Interest Margin (NIM), merupakan rasio untuk mengukur

kemampuan earning asset atau aktiva produktif atas hasil pendapatan. Semakin besar rasio ini maka tingkat pedapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Non Performing Loan (NPL), merupakan rasio untuk mengukur

kualitas kredit. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

Return On Equity (ROE), merupakan rasio yang digunakan untuk

yang dimiliki. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Return On Asset (ROA), merupakan rasio yang digunakan untuk

mengukur bank di dalam memperoleh laba dan efisiensi secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

2. Hipotesis Penelitian

Dalam penelitian ini dikemukakan hipotesis sebagai berikut: H

1 :diduga variabel CAR mempunyai pengaruh terhadap financial

distress perbankan.

H

2 :diduga variabel LDR mempunyai pengaruh terhadap financial

distress perbankan.

H

3 :diduga variabel NIM mempunyai pengaruh terhadap financial

distress perbankan.

H

4 :diduga variabel NPL mempunyai pengaruh terhadap financial

distress perbankan.

H

5 :diduga variabel ROE mempunyai pengaruh financial distress perbankan.

H7 :diduga Rasio Keuanga CAMEL (CAR, LDR, NIM, NPL, ROE, ROA) mempunyai pengaruh terhadap financial distress perbankan.

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis Penelitian yang dilakukan merupakan penelitian asosiatif kausal. Menurut Umar (2003 : 30) ”penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganlisis hubungan antara satu variabel dengan variabel lainya atau bagaimana suatu variabel mempengaruhi variabel lain. ”

B.Populasi dan Sampel Penelitian

sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu

kriteria tertentu”. Beberapa kriteria sampel digunakan adalah sebagai berikut: 1. Bank menerbitkan laporan keuangan lengkap selama tiga tahun

berturut-turut, yaitu tahun 2007-2009 dan memiliki laporan keuangan yang telah diaudit.

2. Bank tersebut tidak pernah delisting pada periode pengamatan dan terdaftar dalam Index Capital Market Dictionary serta di pojok Bursa Efek Indonesia. Berdasarkan kriteria pengambilan sampel diatas, sampel yang diperoleh dalam penelitian ini berjumlah 24 perusahaan. Sampel penelitian ini dapat dilihat pada tabel 3.1.

Tabel 3.1 Populasi Penelitian

No Perusahaan

1 PT Bank Agroniaga Tbk

2 PT Bank Artha Graha Internasional Tbk 3 PT Bank Bukopin Tbk

4 PT Bank Bumi Arta Tbk 5 PT Bank Capital Indonesia Tbk 6 PT Bank Central Asia Tbk 7 PT Bank Cimb Niaga Tbk

8 PT Bank Danamon Indonesia Tbk 9 PT Bank Eksekutif Internasional Tbk 10 PT Bank Himpunan Saudara 1906 Tbk 11 PT Bank ICB Bumiputera Tbk

12 PT Bank Intl Indonesia Tbk 13 PT Bank Kesawan Tbk

14 PT Bank Mandiri (Persero) Tbk 15 PT Bank Mayapada Internasional Tbk 16 PT Bank Mega Tbk

17 PT Bank Negara Indonesia (Persero) Tbk 18 PT Bank Nusantara Parahyangan Tbk 19 PT Bank OCBC NISP Tbk

20 PT Bank Permata Tbk

22 PT Bank Swadesi Tbk

23 PT Bank Victoria Internasional Tbk 24 PT Pan Indonesia Bank Tbk

Sumber: Lampiran i

C. Jenis dan Sumber Data

Data yang digunakan adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka). Dalam penelitian ini juga menggunakan data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data sekunder berupa laporan keuangan tahunan perbankan tahun 2007-2009.

D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan melakukan dua tahap. Tahap pertama, melakukan studi pustaka, yaitu melalui sejumlah buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, yaitu dengan melakukan pengumpulan data kuantitatif, yang merupakan data sekunder yang dilakukan dengan mengambil data pada Indonesian Capital Market Directory

(ICMD) yang diterbitkan oleh Institute for Economics and Financial Research

dan Bursa Efek Indonesia berupa laporan keuangan tahunan perbankan tahun 2007-2009.

E. Identifikasi dan Pengukuran Variabel

1. Variabel Independen (Variabel bebas)

1) Capital Adequancy Ratio (CAR)

Muljono (1999) mendefinisikan CAR sebagai rasio untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga. b. Kualitas Aktiva Produktif (Asset Quality)

2) Non Performing Loan (NPL)

NPL adalah rasio untuk mengukur kualitas kredit dengan menggunakan perbandingan antara kredit bermasalah dengan total kredit (Ganiarto dan Ibad, 2003).

c. Rentabilitas (Earning Ability) 1) Return on Asset (ROA)

Santoso (1996) mengatakan bahwa ROA menunjukkan kemampuan bank untuk menghasilkan income dari setiap unit asset yang dimiliki.

2) Return on Equity (ROE)

Rasio ni untuk menunjukkan kemampuan bank dalam menghasilkan laba bersih dari penggunaan modal sendiri yang ditanamkan pada bank yang bersangkutan.

3) Net Interest Margin (NIM)

NIM mengukur kemampuan earning asset / aktiva produktif atas hasil pendapatannya (net interest income / NII) (Sawir dalam Suharman, 2007).

1) Loan to Deposit Ratio (LDR)

Menurut Riyadi (2006) LDR adalah perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank.

2. Variabel Dependen (Variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel yang mendahuluinya. Variabel ini disebut variabel Y yang menjadi variabel terikat dalam penelitian, yaitu prediksi gejala financial distress.

Pengelompokkan perusahaan yang mengalami financial distress dan perusahaan yang sehat, menggunakan alat analisis kebangkrutan yang diformulasikan Altman dalam bentuk persamaan Z-score.

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 Rasio yang termasuk dalam formula Z-score, antara lain: a. Working Capital / Total Assets (X1)

b. Retairned Earnings / Total Assets (X2)

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba.

c. Earning Before Interest and Taxes / Total Assets (X3)

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Beberapa indicator yang dapat digunakan untuk mendeteksi adanya masalah adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan, rendahnya perputaran piutang, kecilnya kredibilitas perusahaan, serta kesediaan member kredit pada konsumen yang tidak dapat membayar tepat pada waktunya.

d. Market Value of Equity / Book Value of Total Liabilities (X4)

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri. e. Sales / Total Assets (X5)

kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue.

Dari perhitungan kelima rasio tersebut akan diperoleh angka yang menunjukkan bagaimana kondisi perusahaan, ketentuan pengelompokan adalah sebagai berikut :

a. Untuk nilai Z-score lebih kecil atau sama dengan 1,81 (Z-score ≤ 1,81), berarti perusahaan mengalami kesulitan keuangan dan resiko tinggi.

b. Apabila diperoleh nilai Z-score antara 1,81 sampai 2,99 (1,81 < Z-score ≤ 2,99), maka perusahaan dianggap berada pada daerah abu-abu (grey area). Pada kondisi ini perusahaan mengalami masalah keuangan yang harus ditangani dengan penanganan manajemen yang tepat. Pada grey area ini ada kemungkinan perusahaan mengalami kebangkrutan dan ada pula yang tidak mengalami. Jadi pihak manajemen sangat penting dalam penanganannya.

c. Untuk nilai Z-score lebih besar dari 2,99 (Z-score > 2,99) memberikan penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga kemungkinan kebangkrutan sangat keci

F. Metode Analisis Data

1. Pengujian hipotesis I (Pertama)

dengan kelompok perusahaan berada dalam keadaan yang sangat sehat atau tidak mengalami financial distress (Z-score > 2,99).

Uji beda dilakukan untuk mengetahui rasio keuangan yang dapat

membedakan perusahaan yang mengalami financial distress (Z-score ≤ 1,81)

dengan kelompok perusahaan berada dalam gray area (1,81 < Zscore ≤ 2,99).

Uji beda dilakukan untuk mengetahui rasio keuangan yang dapat

membedakan perusahaan yang tidak mengalami financial distress (Zscore > 2,99) dengan kelompok perusahaan berada dalam gray area (1,81 < Z-score ≤ 2,99).

a. Pengujian Normalitas Data

Analisis awal yang dilakukan sebelum pengujian hipotesis I adalah analisis normalitas data. Dalam analisis ini digunakan uji Kolmogorov Smirnov dengan tingkat signifikansi yang digunakan α = 5%, jika P value >

5% maka data dianggap normal. Uji ini dilakukan dengan tujuan untuk mengetahui jenis alat analisis yang digunakan untuk melakukan uji beda (non parametrik atau parametrik). Jika data tidak normal maka digunakan uji beda non parametrik dengan menggunakan Mann Whitney U sebaliknya jika data normal digunakan Independen T-test (Ghozali dan Castellan, 2002).

Pengujian normalitas data bertujuan untuk menguji apakah variabel

(2) simetris dengan rata-rata hitungnya, dan (3) kurva normal secara halus menurun ke bawah ke dua arah yang berlawanan dari nilai tengahnya dan tidak pernah berpotongan dengan sumbu X yang sering disebut asimptotis. (Douglas A. Lind, dkk, 1996).

b. Pengujian Univariate

1) Uji Beda Z-Test

Alat analisa Z-test digunakan apabila data pada penelitian ini berdistribusi normal, deviasi standar populasi tidak diketahui, dan jumlahnya lebih dari 30. Dalam penelitian ini prosedur uji-t yang digunakan adalah paired sample Z test pada dua sampel besar (N≥30) . Paired Sample Z test adalah analisa dengan melibatkan dua pengukuran

pada objek yang sama terhadap perlakuan tertentu. Pengukuran pertama dilakukan sebelum diberi perlakuan dan pengukuran kedua dilakukan sesudah perlakuan tertentu (Cornelius Thihendradi, 2005).

Langkah-langkah pengujian hipotesis I:

a) Menentukan hipotesis nol (H0) dan hipotesis alternative (Ha). H01: μ1 = μ2,Rasio CAMEL (CAR, LDR, NIM, NPL, ROE dan

ROA) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

Ha1 : μ1 ≠ μ2,Rasio CAMEL ( CAR, LDR, NIM, NPL, ROE dan

mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

b) Memilih kriteria pengujian hipotesis, penelitian ini akan menggunakan uji dua sisi (2 tailed) dengan tingkat kepercayaan 95% atau tingkat kesalahan (α) = 5% dan memiliki derajat

kebebasan (df) sebesar n-1.

c) Memilih uji statistik, penelitian ini akan menggunakan uji statistik yaitu uji beda Z-test dengan prosedur paired sample Z test Karena (1) sampel besar (N≥30) yaitu 72 amatan, (2) deviasi standar populasi tidak diketahui, dan (3) berdistribusi normal.

d) Menentukan Posisi Hipotesis Nol (H0) dan Hipotesis Alternative (Ha)

Jika |zhitung| > ztabel maka H0 ditolak dan Ha diterima. Sebaliknya jika |zhitung| < ztabel maka H0 diterima dan Ha ditolak (Sugiyono, 1999). Selain itu dapat dilihat dari signifikan, jika sig. < α = 0,05 maka Ho ditolak dan Ha diterima. Sebaliknya sig. > α =

0,05 maka Ho diterima dan Ha ditolak.

e) Mengambil keputusan menerima atau menolak hipotesis nol dan menarik kesimpulan.

2) Mann Whitney U

Pengujian dengan Mann Whitney U digunakan apabila distribusi data tidak normal dan sampel yang digunakan lebih dari 30.

a) Menentukan hipotesis nol (H0) dan hipotesis alternative (Ha). H01: μ1 = μ2,Rasio CAMEL (CAR, LDR, NIM, NPL, ROE dan

ROA) tidak memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

Ha1 : μ1 ≠ μ2,Rasio CAMEL ( CAR, LDR, NIM, NPL, ROE dan

ROA) memiliki perbedaan signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress.

b) Memilih kriteria pengujian hipotesis, penelitian ini akan menggunakan uji dua sisi (2 tailed) dengan tingkat kepercayaan 95% atau tingkat kesalahan (α) = 5% .

c) Melakukan langkah-langkah Mann Whitney U test

Menentukan Posisi Hipotesis Nol (H0) dan Hipotesis Alternative (Ha). Jika Z hitung < Nilai kritis Wilcoxon maka H0 ditolak dan Ha diterima. Sebaliknya jika Z hitung > Nilai kritis Wilcoxon maka H0 diterima dan Ha ditolak. Selain itu dapat dilihat dari signifikan, jika sig. < α = 0,05 maka Ho ditolak dan Ha diterima. Sebaliknya sig. >

α = 0,05 maka Ho diterima dan Ha ditolak.

Pengujian hipotesis ini digunakan untuk menentukan pengaruh dari masing-masing variable bebas ( rasio – rasio keuangan ) terhadap prediksi financial

distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Karena variable terikatnya ( Y ) memiliki dua alternatif maka digunakan model

Regression Logistic (Ghozali,2002). Adapun formulasinya adalah sebagai berikut:

Y = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + β5(X5) + β6(X6)+ e

Keterangan :

Y = 1, menyatakan perusahaan yang mengalami financial

distress (Z-score ≤ 1,81)

= 0, menyatakan perusahaan sehat (Z-score > 2,99) X1 = CAR (X1)

X2 = LDR (X2) X3 = NIM (X3) X4 = NPL (X4) X5 = ROE (X5) X6 = ROA (X6)

α = Koefisien konstanta

βi = Koefisien variabel independen

e = Error ( kesalahan )

a. Uji Kelayakan Model Regresi Logistik

Omnibus Test of Model Coeficient. Jika -2Log likelihood menurun dari

Block 0 ke Block 1 maka regresi layak digunakan. Pengujian kelayakan penggunaan regresi juga dapat dilihat dari Hosmer and Lemeshow

Test,regresi layak digunakan apabila signifikan > 0,05.

b. Pengujian Multivariate

Sesuai dengan hipotesis yang telah dikemukan maka pengujiann hipotesis dilakukan dengan cara :

1) Uji koefisien determinasi (R2) dimana koefisien determinasi menunjukkankemampuan variabel independen dalam menjelaskan variabel dependen.

2) Uji-f

Uji-f digunakan untuk menguji apakah variabel independen secara bersama-sama memiliki pengaruh terhadap variabel dependen. Pengaruh variabel-variabel independen secara bersama-sama dapat ditentukan dengan melihat tingkat signifikansinya, bila lebih kecil dari pada α yang sudah ditentukan (α = 0.05) maka secara bersama-sama variabel

- H0 ditolak jika

f hitung ≥ f (k, n-k, 0,05) dan P-value < α (α = 0.05) - H0 diterima jika

f hitung < f (k, n-k, 0,05) P-value > α (α = 0.05) 3) Uji Z

Digunakan untuk mengetahui apakah variabel independen mempunyai hubungan terhadap variable dependen secara parsial. Untuk mempermudah perhitungan penelitian ini menggunakan bantuan program SPSS, pengaruh masing-masing variabel secara parsial dapat dilihat pada tingkat signifikansinya. Apabila tingkat signifikasinya lebih kecil dari α

yang sudah ditetapkan ( α = 0.05), maka dinyatakan secara parsial

variabel independen tersebut mampu menjelaskan perubahan variabel dependen secara signifikan, begitu juga sebaliknya. Jika z hitung > z tabel maka Ho ditolak berarti variabel independen mempunyai hubungan dan pengaruh secara signifikan terhadap variabel dependen. Sebaliknya apabila z hitung < z tabel, maka Ho diterima berarti variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

- H0 ditolak bila :

z hitung > z (α/2,n-2) dan P-value < α (α = 0.05) - H0 diterima bila :

G. Jadwal Penelitian

Penelitian ini dilakukan dengan mengambil data dari Indonesian

Capital Market Directory(ICMD) yang diterbitkan oleh Institute for

Economics and Financial Research, berupa laporan keuangan tahunan

perbankan tahun 2008-2009.

Jadwal penelitian direncanakan sebagai berikut :

BAB IV

ANALISIS DAN PEMBAHASAN

A. Statistik Deskriptif

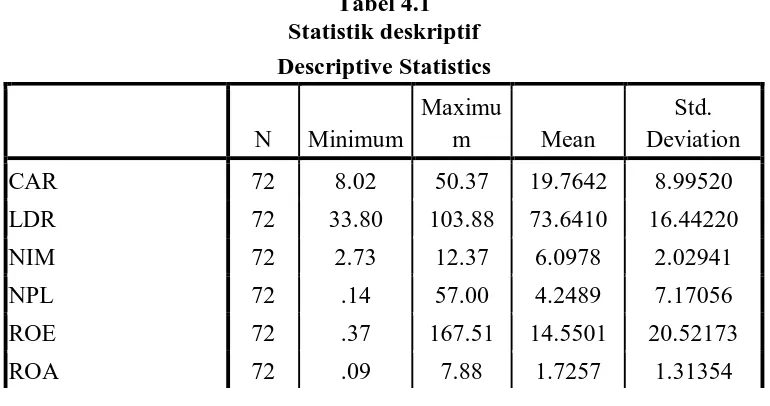

Uji statistik deskriptif dilakukan untuk mengidentifikasi variabel-variabel yang akan diuji pada setiap hipotesis, bagaimana profil dan distribusi variabel-variabel (bukan variabel-variabel dummy ) tersebut. Diharapkan hasil uji statistik secara umum melegitimasi data penelitian pada variabel yang akan digunakan dalam uji statistik setiap hipotesis penelitian. Pengujian setiap hipotesis mengunakan uji statistik yang sesuai dengan hipotesis penelitan yang dimaksud. Uji statistik deskriptif untuk variabel-variabel penelitian kecuali variabel dummy, untuk mengetahui berapa besarnya nilai rata-rata, deviasi standar, nilai minimum, dan maximum. Hasil uji statistik deskriptif disajikan di dalam tabel 4.1.

Tabel 4.1 Statistik deskriptif Descriptive Statistics

N Minimum

Maximu

m Mean

Std. Deviation

CAR 72 8.02 50.37 19.7642 8.99520

LDR 72 33.80 103.88 73.6410 16.44220

NIM 72 2.73 12.37 6.0978 2.02941

NPL 72 .14 57.00 4.2489 7.17056

ROE 72 .37 167.51 14.5501 20.52173

Descriptive Statistics

Hasil uji statistik deskriptif untuk 72 sampel yang terdiri atas 48 sampel yang termasuk financial distress dan 24 sampel yang termasuk sampel non

financial distress menyatakan bahwa nilai rata-rata CAR = 19.7642 dengan

deviasi = 1.31354, nilai terendah ROA dari 72 sampel = 0.09 dan nilai tertinggi ROA = 7.88.

Sementara hasil deskriptif terhadap Financial Distress yang menunjukkan bahwa 16 perusahaan cenderung berpotensi mengalami Financial Distress dan 8 perusahaan yang tidak berpotensi bangkrut (Non Financial Distress).

B.Pengujian Hipotesis

Analisis statistik dalam penelitian ini terbagi dalam dua analisis yaitu Analisis Univariate dan Analisis Multivariate. Analisis Univariate digunakan untuk membuktikan hipotesis pertama dengan menggunakan uji Independent Sample t Test jika datanya normal dan Uji Mann Whitney jika datanya tidak normal. Sedangkan analisis multivariate digunakan untuk menguji hipotesis kedua menggunakan analisis regresi logistic.

1. Pengujian Univariate

Pengujian Univariate dilakukan untuk menguji lebih lanjut secara statistik apakah variabel-variabel independen berbeda secara signifikan diantara perusahaan yang mengalami financial distress dan tidak mengalami financial

distress. Dalam pengujian ini dilakukan dengan menggunakan two Independent

Sample t Test jika datanya berdistribusi normal dan Uji Mann Whitney jika

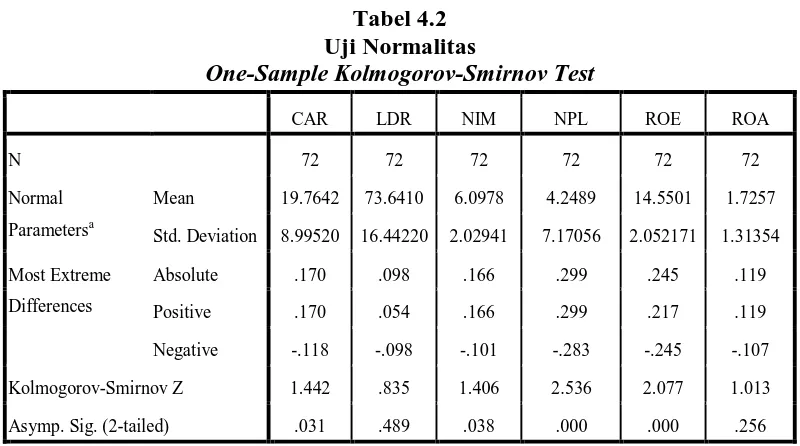

Tabel 4.2

Std. Deviation 8.99520 16.44220 2.02941 7.17056 2.052171 1.31354

Most Extreme

a. Test distribution is Normal.

Hasil uji normalitas tersebut diatas dapat diketahui bahwa seluruh variabel penelitian yaitu rasio keuangan keuangan perusahaan yang terdiri dari ( CAR, LDR, NIM, NPL, ROE dan ROA) memiliki nilai p-value (Asym. Sig 2 Tiled) yang nilainya < 0,05 kecuali pada variabel LDR dan ROA. Dengan demikian seluruh variabel rasio keuangan datanya tidak berdistribusi normal. Dengan demikian pengujian statistik Univariate dilakukan dengan uji Mann Whitney.

a. Pengujian Hipotesis Pertama

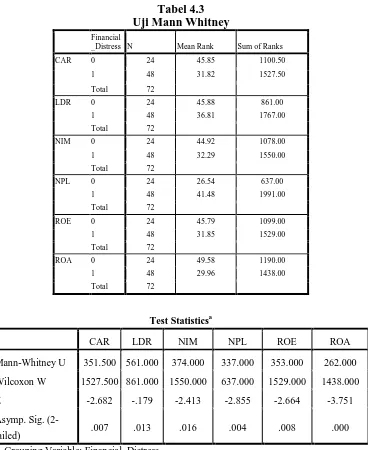

Tabel 4.3

Mann-Whitney U 351.500 561.000 374.000 337.000 353.000 262.000

Wilcoxon W 1527.500 861.000 1550.000 637.000 1529.000 1438.000

Z -2.682 -.179 -2.413 -2.855 -2.664 -3.751

Asymp. Sig.

(2-tailed) .007 .013 .016 .004 .008 .000

a. Grouping Variable: Financial_Distress

Berdasarkan hasil uji Mann Whitney menunjukkan bahwa Variabel CAR memiliki nilai probabilitas p=0,007<0,05, sehingga Ho ditolak yang berarti terdapat perbedaan yang signifikan rasio CAR antara perusahaan yang mengalami

Financial Distress dengan perusahaan yang tidak mengalami Financial Distress.

mengalami Financial Distress, yang ditunjukkan dengan nilai Mean Rankin masing-masing sebesar 45.85 untuk perusahaan non Financial Distress dan mean ranking sebesar 31.82 untuk Financial Distress.

Hasil uji Mann Whitney pada LDR diperoleh nilai probabilitas p=0,013>0,05, sehingga Ho ditolak yang berarti tidak terdapat perbedaan yang signifikan LDR antara perusahaan yang mengalami Financial Distress dengan perusahaan yang tidak mengalami Financial Distress. Walaupun nilai Mean

Ranking perusahaan yang Financial distress lebih besar dari perusahaan yang

mengalami Non Financial Distress. Masing-masing sebesar 45.88 untuk perusahaan Non Financial Distress dan mean ranking sebesar 36.81 untuk

Financial Distress.

Hasil uji Mann Whitney pada NIM diperoleh nilai probabilitas p=0,016<0,05, sehingga Ho ditolak yang berarti terdapat perbedaan yang signifikan NIM antara perusahaan yang mengalami Financial Distress dengan perusahaan yang tidak mengalami Financial Distress. Perbedaan tersebut menunjukkan bahwa perusahaan Financial Distress memiliki nilai NIM yang lebih besar dibandingkan dengan perusahaan yang mengalami Non Financial

Distress, yang ditunjukkan dengan nilai Mean Ranking masing-masing sebesar

44.92untuk perusahaan non Financial Distress dan mean ranking sebesar 32.29

untuk Financial Distress.

perusahaan yang tidak mengalami Financial Distress. Perbedaan tersebut menunjukkan bahwa perusahaan Non Financial Distress memiliki nilai NPL yang lebih besar dibandingkan dengan perusahaan yang mengalami Financial

Distress, yang ditunjukkan dengan nilai Mean Ranking masing-masing sebesar

26.54 untuk perusahaan non Financial Distress dan mean ranking sebesar 41.48 untuk Financial Distress.

Hasil uji Mann Whitney pada ROE diperoleh nilai probabilitas p=0,008<0,05, sehingga Ho ditolak yang berarti terdapat perbedaan yang signifikan ROE antara perusahaan yang mengalami Financial Distress dengan perusahaan yang tidak mengalami Financial Distress. Perbedaan tersebut menunjukkan bahwa perusahaan Financial Distress memiliki nilai ROE yang lebih besar dibandingkan dengan perusahaan yang mengalami Non Financial

Distress, yang ditunjukkan dengan nilai Mean Ranking masing-masing sebesar

45.79 untuk perusahaan non Financial Distress dan mean ranking sebesar 31.85untuk Financial Distress.

perusahaan non Financial Distress dan mean ranking sebesar 29.96 untuk

Financial Distress.

Hasil penelitian ini menunjukkan bahwa hipotesis pertama yang menyatakan “CAR, LDR, NIM, NPL, ROE dan ROA perusahaan berbeda secara signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress” dapat diterima.

2. Pengujian Multivariate

Analisis multivariate digunakan untuk menguji hipotesis keempat yang menyatakan “Rasio keuangan dapat digunakan untuk memprediksi kondisi

financial distress suatu perusahaan”. Analisis multivariate ini menggunakan

Analisis Regresi Logistic. Namun demikian sebelum dilakukan uji regresi logistic, terlebih dahulu dilakukan uji kelayakan.

a. Uji Persyaratan Regresi Logistik

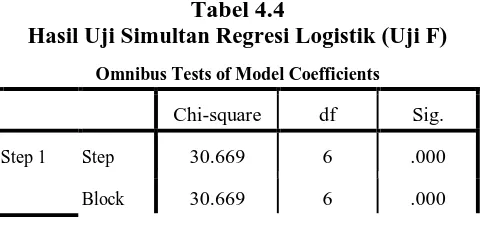

Sebelum melakukan pengujian hipotesis terlebih dahulu diuji kelayakan dari model regresi logistik yang digunakan. Analisis ini didasarkan pada uji Omnibus Tetst of Model Coeficient. Jika nilai probabilitas > 0,05 maka model regresi tidak layak digunakan. Jika nilai probabilitas < 0,05 maka model regresi layak digunakan. Hasil pengujian kelayakan model regresi dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4

Hasil Uji Simultan Regresi Logistik (Uji F)

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 30.669 6 .000

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 30.669 6 .000

Block 30.669 6 .000

Model 30.669 6 .000

Korelasi bersama CAR, LDR, NIM, NPL, ROE dan ROA terhadap gejala

Financial Distress (Korelasi majemuk) dengan teknik Chi-Square didapat nilai

Chi-Square 30.669 dengan Nilai Sig 0.000 < 0.05 berarti secara bersama-sama CAR, LDR, NIM, NPL, ROE dan ROA berhubungan dengan gejala Financial

Distress.

Tabel 4.5

Uji Koefisien Determinasi Regresi Holistik (R2)

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 60.989a .347 .482

a. Estimation terminated at iteration number 7 because parameter

estimates changed by less than ,001.

Tabel 4.5 di atas menunjukkan koefisien determinan regresi logistik yakni 0.347 sehingga dapat dikatakan kontribusi variabel CAR, LDR, NIM, NPL, ROE dan ROA terhadap gelaja Financial Distress adalah sebesar 34,7%.

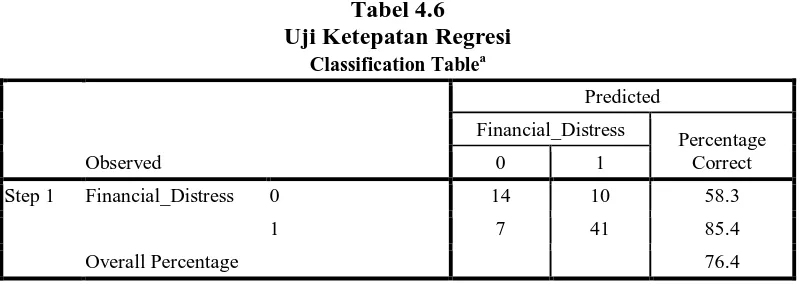

Tabel 4.6

Classification Tablea

Overall Percentage 76.4

a. The cut value is ,500

Tabel 4.6 memperlihatkan bawa ketepatan prediksi dalam penelitian ini adalah sebesar 76,4%.

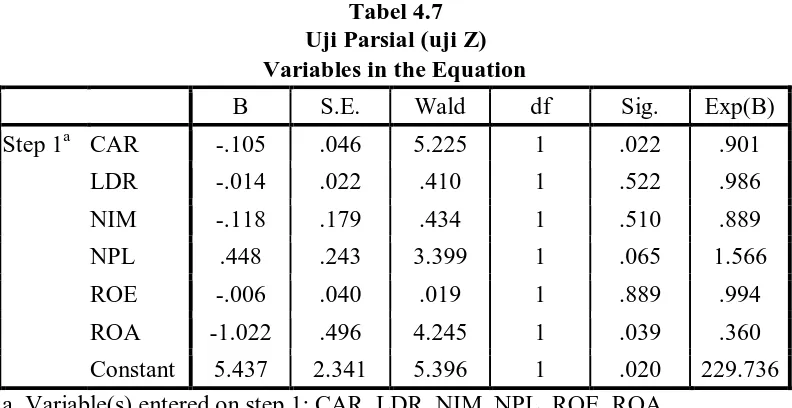

Tabel 4.7 Uji Parsial (uji Z) Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Pengujian secara parsial menyimpulkan bahwa ternyata CAR memiliki pengaruh yang signifikan karena nilai Sig 0.022 < 0.05 artinya secara parsial CAR mempunyai pengaruh yang signifikan terhadap gejala Finansial Distress. LDR tidak memiliki pengaruh signifikan karena nilai Sig 0.522 > 0.05 artinya secara parsial LDR tidak punya pengaruh yang signifikan terhadap gejala

Finansial Distress. NIM tidak memiliki pengaruh signifikan karena nilai Sig