MEDAN BELAWAN

O L E H

NAMA : NUR’ AINUN SIAGIAN NIM : 102600021

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT, karena berkat

rahmat dan karuniaNya, penulis menyelesaikan tugas akhir ini yang berjudul “ PELAKSANAAN PENGAWASAN PEMBAYARAN PAJAK PENGHASILAN PASAL 21 PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN BELAWAN”.

Penulis menyadari bahwa apa yang penulis sajikan dalam tugas akhir ini masih

ada kekurangan dan kelemahan baik dari segi penyajian kalimat, penguraian materi

dan penambahan masalah. Oleh karena itu, demi kesempurnaannya, penulis

mengarapkan kritik dan saran dan membangun dari pembaca.

Dalam penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis

banyak menerima bantuan dari berbagai pihak. Untuk itu penulis mengucapkan

terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Baharuddin M.Si sebagai Dekan Fakultas Ilmu Sosial dan

Ilmu Politik.

2. Bapak Drs. Alwi Hashim Batubara, M.Si sebagai Ketua Program Studi

Diploma III Administrasi Perpajakan.

ii

4. Ibu Adek sebagai Supervisor saya yang telah banyak meluangkan waktu

demi terselesainya Laporan PKLM ini.

5. Seluruh Staf Pengajar Program Diploma III Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik.

6. Teristimewa Mama dan Papa tercinta, yang senantiasa memberikan Doa,

Semangat, dukungan serta materi sehingga perkuliahan dan dan penyusunan

laporan PKLM ini.

7. Kepada sahabat-sahabat terdekat saya yang selalu bertiga bersama dalam

suka maupun duka, Mila dan Dela.

8. Rekan-rekan mahasiswa Jurusan Perpajakan Stambuk 2010 Fakultas Ilmu

Sosial dan Ilmu Politik USU.

Medan, 16 Juli 2013

Penulis

iii DAFTAR ISI

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM) ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 8

F. Metode Pengumpulan Data ... 10

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN A.Sejarah Singkat KPP Pratama Medan Belawan ... 13

B. Visi dan Misi Direktorat Jenderal Pajak ... 14

C. Wilayah Kerja KPP Pratama Medan-Belawan ... 15

D.Struktur organisasi KPP Pratama Medan Belawan ... 17

iv

BAB III GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

A.Pajak Penghasilan Pasal 21... 25

B. Tarif dan Penghasilan Tidak Kena Pajak ... 32

C. Surat Pemberitahuan (SPT) ... 37

D.Contoh Penghitungan PPh Pasal 21... 38

BAB IV ANALISA DAN EVALUASI A.Pengawasan Surat Pemberitahuan (SPT) PPh Pasal 21... 40

B. Tingkat Kepatuhan Wajib Pajak PPh Pasal 21 ... 42

C. Hambatan-hambatan yang dihadapi KPP Pratama Medan Belawan .... 45

D.Upaya Pengawasan Penerimaan Pajak Penghasilan Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan Wajib Pajak ... 47

BAB V PENUTUP A.Kesimpulan ... 50

B.Saran ... 51

DAFTAR PUSTAKA

1

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Perguruan tinggi adalah sebuah institusi atau wadah dimana mahasiswa sebagai

salah satu unsur yang terdapat di dalamnya yang melakukan studi demi masa depan

dan membentuk sebuah pribadi yang mandiri, kreatif dan kritis dalam menyikapi

perkembangan yang terjadi dalam bidang ekonomi.

Dalam mengikuti perkembangan ilmu pengetahuan, perguruan tinggi dituntut

untuk meningkatkan kualitas pendidikan di lingkungan kampus. Untuk menjawab

tuntutan tesebut perguruan tinggi diharuskan melakukan berbagai cara dalam usaha

meningkatkan kualitas dari pendidikan tersebut. Salah satunya dengan

meningkatkan ekstrakurikuler, mulai dari Praktikum, Praktik Kerja Lapangan

Mandiri (PKLM) dan sebagainya.

Atas dasar pemikiran tersebut, penulis dari Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial Politik (FISIP) Universitas Sumatera

Utara (USU) bermaksud mengadakan Praktik Kerja Lapangan Mandiri (PKLM) Di

Kantor Pelayanan Pajak Pratama Medan Belawan.

Tujuan pembangunan nasional adalah mewujudkan masyarakat yang adil dan

makmur. Dalam pelaksanaannya pembangunan nasional membutuhkan dana yang sangat

besar. Seiring dengan meningkatnya tuntutan pemenuhan pendanaan yang berasal dari

peranan dan fungsi pajak menjadi sangat strategis.

Peran serta masyarakat dalam membiayai pembangunan nasional dan

penyelenggaraan roda pemerintahan sangat diperlukan, antara lain dengan

melakukan kewajibannya dalam membayar pajak sebagai sumber penerimaan negara

yang dominan. Oleh sebab itu dibutuhkan kesadaran masyarakat wajib pajak untuk

memenuhi kewajiban perpajakannya secara jujur dan bertanggung jawab serta

peningkatan kualitas pelayanan dari pihak pemerintah dalam hal ini Direktorat

Jenderal Pajak (DJP) kepada masyarakat wajib pajak.

Dengan berlakunya Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan

(KUP) dan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008

(selanjutnya disebut Undang-Undang PPh) dan saat ini sistem pemungutan pajak di

Indonesia, khususnya Pajak Penghasilan (PPh) adalah sistem self assesment. Dimana dalam sistem ini masyarakat wajib untuk menghitung, memperhitungkan, membayar

dan melaporkan sendiri pajak terutangnya.

Setiap bulan setelah masa pajak berakhir para wajib pajak mempunyai kewajiban

untuk memotong, menyetor, dan melaporkan pajak penghasilan pasal 21 yang terutang,

kemudian pada akhir tahun berkewajiban untuk menghitung kembali jumlah pajak

penghasilan pasal 21 yang terutang dan melaporkan melalui Surat Pemberitahuan (SPT)

3

membayar pajak terutangnya. Hal ini disebabkan karna kurangnya kesadaran wajib

pajak untuk memenuhi kewajiban perpajakannya.

Pada akhirnya berpengaruhi terhadap rencana pencapaian penerimaan pajak

penghasilan pasal 21 dari yang telah direncanakan sebelumnya. Usaha untuk mencapai

penerimaan pajak bukanlah pekerjaan yang mudah. Untuk rencana tersebut diperlukan

kerja keras, kesadaran akan hak dan kewajiban serta kedisiplinan dari seluruh aparatur

perpajakan dibawah Direktorat Jenderal Pajak serta peran dari wajib pajak itu sendiri.

Untuk meningkatkan penerimaan negara melalui pajak, masyarakat diharapkan agar

mengetahui dan menyadari bahwa pemenuhan kewajiban perpajakan merupakan salah

satu kewajiban kita kepada negara dan merupakan sarana dalam pembiayaan negara dan

pembangunan nasional.

Pajak merupakan topik pembicaraan yang sangat menarik untuk dibahas dan

dipelajari oleh siapa saja di dalam meningkatkan penerimaan negara secara internal.

Hal ini dikarenakan pemungutan pajak berkaitan erat dengan aktivitas dalam

kehidupan sehari-hari. Melalui Praktik Kerja Lapangan Mandiri (PKLM), mahasiswa

diharapkan pada pokok permasalahan secara langsung sesuai kenyataan di lapangan

tempat Praktik Kerja Lapangan Mandiri (PKLM) berlangsung, dengan melihat masih

rendahnya kesadaran wajib pajak dalam melakukan kewajiban pepajakan, maka

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan

dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak instansi

pemerintah yang dalam hal ini Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan dijadikan sebagai objek dalam pelaksanaan kegiatan Praktik Kerja Lapangan

Mandiri (PKLM).

1. Tujuan Praktek Kerja Lapangan Mandiri

Pada kegiatan Praktik Kerja Lapangan Mandiri (PKLM), yang dilaksanakan oleh

mahasiswa program diploma III administrasi perpajakan diharapkan dapat

dilaksanakan sesuai dengan tujuan PKLM, antara lain :

1.1Untuk mengetahui tingkat kepatuhan wajib pajak dalam pembayaran PPh

pasal 21 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

1.2Untuk mengetahui pelaksanaan pengawasan pembayaran pajak penghasilan

pasal 21 yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan.

1.3Untuk mengetahui hambatan-hambatan yang dihadapi KPP Pratama Medan

Belawan terhadap pelunasan PPh Pasal 21.

1.4Untuk mengetahui upaya-upaya yang dilakukan KPP Pratama Medan

Bealawan dalam meningkatkan kepatuhan wajib pajak dalam memenuhi

5

2. Manfaat Praktik Kerja Lapangan Mandiri

2.1 Manfaat yang dapat diambil dari Praktik Kerja Lapangan Mandiri (PKLM)

Administrasi Perpajakan untuk Mahasiswa adalah :

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung

pada bidang yang ditekuni sehingga dapat membandingkan antar teori

yang telah diperoleh di bangku perkuliahan dengan praktik di lapangan.

b. Menambah wawasan dan pengalaman serta mengembangkan

keterampilan dan kreativitas dalam menghadapi berbagai macam masalah

di bidang perpajakan yang akan dijadikan modal penting untuk bekerja di

perusahaan.

c. Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap

pekerjaan yang diberikan serta mengembangkan dan mengubah sikap,

kemampuan, keterampilan dalam berkomunikasi di lingkungan instansi

pemerintahan.

d. Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan

seiring dengan adanya undang-undang perpajakan yang sewaktu-waktu

dapat berubah dan memperoleh prestasi terbaik.

e. Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah

menamatkan program studi diploma III administrasi perpajakan dan

2.2 Manfaat yang dapat diambil bagi Program Studi Diploma III Administrasi

Perpajakan ini adalah :

a. Menjalin hubungan baik antara fakultas dengan instansi pemerintahan

khususnya Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

b. Mempromosikan sumber-sumber potensi dari Program Studi Diploma III

Administrasi Perpajakan.

c. Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas

teori yang diberikan bila dibandingkan dengan perkembangan ilmu yang

berada dalam praktik di lapangan.

d. Mendorong kemajuan alumni di masa yang akan datang.

2.3 Manfaat yang dapat diambil bagi Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan adalah :

a. Membina hubungan kerja sama yang baik antara pihak Program Studi

Diploma III Administrasi Perpajakan dengan instansi pemerintah

khususnya Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

b. Dapat menjadi sumbang saran dan masukan bagi kantor pelayanan pajak

khususnya Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

c. Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan

Pajak (KPP) Pratama Medan Belawan.

d. Membangun citra instansi pemerintahan yang baik khususnya citra

7

C. Uraian Teoritis 1. Definisi Pajak

Menurut pendapat Prof. Dr. Rochmat Soemitro, SH, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjuk dan yang

digunakan untuk membayar pengeluaran umum (Fidel, 2008:1).

2. Pengertian Wajib Pajak

Wajib pajak adalah orang pribadi atau badan, yang meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peratuaran perundang-undangan perpajakan

(pasal 1 angka 2 UU KUP).

3. Pengertian Pajak Penghasilan Pasal 21

Pajak penghasilan pasal 21 adalah pajak yang dikenakan atas penghasilan berupa

gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh

wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan,

jasa, dan kegiatan (Fidel, 2008:7).

4. Pengertian Pengawasan Pajak

Menurut Terry, pengawasan merupakan usaha untuk menentukan apa yang telah

dicapai, mengadakan evaluasi atasnya dan mengambil tindakan yang korektif apabila

Menurut P.siagian, pengawasan adalah sebagai proses pengamatan dari

pelaksanaan seluruh organisasi negara untuk menjamin agar semua pekerjaan yang

telah dilakukan sesuai dengan rencana yang telah ditentukan sebelumnya.

5. Pengertian Pembayaran Pajak

Pembayaran pajak adalah cara pelunasan pajak oleh wajib pajak untuk membayar

besarnya pajak yang terutang kepada fiskus, dimana wajib pajak tersebut terdaftar.

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Melalui praktek kerja lapangan mandiri (PKLM), penulis ingin mengetahui

beberapa masalah berikut ini :

1. Untuk mengetahui tingkat kepatuhan wajib pajak dalam pembayaran PPh pasal

21 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

2. Untuk mengetahui pelaksanaan pengawasan pembayaran pajak penghasilan pasal

21 yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan.

3. Untuk mengetahui hambatan-hambatan yang dihadapi KPP Pratama Medan

Belawan terhadap pelunasan PPh Pasal 21.

4. Untuk mengetahui upaya-upaya yang dilakukan fiskus dalam meningkatkan

kepatuhan wajib pajak untuk memenuhi kewajiban perpajakannya.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang

9

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan yang dibutuhkan mulai dari

pengajuan judul, penentuan tempat PKLM, mencari bahan untuk pembuatan

proposal, seminar proposal, dan berkonsultasi dengan dosen pembimbing yang

ditunjuk oleh program studi diploma III administrasi perpajakan.

2. Studi Literatur

Dalam hal ini penulis mengumpulkan alat-alat dan bahan yang dibutuhkan

seperti peraturan perundang-undangan di bidang perpajakan, buku-buku, dan

catatan-catatan yang ada hubungannya dengan laporan penelitian.

3. Observasi lapangan

Melakukan kegiatan peninjauan dan pengamatan secara langsung yang sesuai

dengan data-data yang ada pada instansi bersangkutan mengenai judul PKLM ini.

4. Pengumpulan data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun

praktik kerja lapangan mandiri yang terdiri dari :

4.1 Data primer, yaitu data-data yang diperoleh dari pihak-pihak yang

mengetahui dan memahami tentang pelaksanaan pengawasan pembayaran

pajak penghasilan pasal 21.

4.2 Data sekunder, yaitu data-data yang diperoleh dari referensi ilmiah yang

5. Analisis dan evaluasi data

Kegiatan yang dilakukan dalam mencari informasi data-data yang dikumpulkan,

dianalisis, dan dievaluasi secara terperinci agar mencapai tujuan yang diinginkan.

F. Metode Pengumpulan Data

Dalam mengumpulkan data mengenai praktik kerja lapangan mandiri, penulis

mengumpulkan data dan informasi dengan menggunakan metode sebagai berikut :

1. Studi pustaka (Library Research)

Penulis mengumpulkan data melalui bahan-bahan bacaaan seperti buku-buku,

catatan-catatan, peraturan perundang-undangan yang menyangkut tentang pajak

penghasilan pasal 21.

2. Daftar Observasi (Observation Guide)

Mengumpulkan data dengan cara observasi yaitu meninjau langsung ke

lapangandengan cara mengamati, mendengar, dan bila perlu membantu mengerjakan

tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan

terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan

tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

3. Daftar Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari instansi. Penulis juga melakukan pengamatan

yang dilakukan berdasarkan bahan bacaan di perpustakaan, undang-undang pajak,

11

pajak, surat edaran, dan sumber lainnya yang berhubungan dengan masalah yang

dihadapi penulis untuk memperoleh data keterangan yang dibutuhkan dalam tugas

akhir.

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini, maka

penulis membaginya dalam lima bab pembahasan yang terdiri dari :

BAB I : PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan

ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat

PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode

pengumpulan data dan sistematika penulisan laporan PKLM

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada baba ini penulis akan menjelaskan sejarah singkat lokasi dimana

praktik kerja lapangan mandiri dilakukan. Dalam hal ini sejarah

singkat lokasi yang akan diuraikan penulis adalah sejarah singkat

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan, visi dan

misi DJP, wilayah kerja KPP Pratama Medan Belawan ,struktur

organisasi KPP Pratama Medan Bealawan, dan deskripsi dan aktifitas

BAB III : GAMBARAN DATA TENTANG PAJAK PENGHASILAN PASAL 21

Pada bab ini penulis akan membahas data tentang banyaknya wajib

pajak yang terdaftar serta untuk mengetahui tingkat kepatuhan wajib

pajak dalam pembayaran pajak penghasilan pasal 21 pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Belawan.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh,

kemudian mengadakan evaluasi serta memberikan interprestasi untuk

menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan kesimpulan dari uraian-uraian dalam

bab-bab sebelumnya serta saran-saran dari penulis yang merupakan

sumbangan pemikiran yang diharapkan dapat memberikan manfaat

pada pihak-pihak yang memerlukan.

13

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

A. Sejarah Singkat KPP Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Belawan

semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat

Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994

yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Belawan

dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23

Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27

Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan yang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak

(Karikpa), yang akan melayani PPh, PPN, PBB, BPHTB, serta melakukan

pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

KPP Pratama adalah instansi vertikal Direktorat Jenderal Pajak yang berada di

bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah.

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan wajib pajak di bidang Pajak penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, Pajak tidak langsung lainnya, Pajak Bumi dan

Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah

B. Visi dan Misi Direktorat Jenderal Pajak

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih

jauh dapat memberikan dampak positif terhadap percepatan penerapan

praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi

dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi

tersebut adalah sebagai berikut:

VISI

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan

profesionalisme yang tinggi.

Dalam rangka mensosialisasikan sasaran pencapaian penerimaan pajak dalam

tahun 2010, diperlukan sarana pendukung yang harus di persiapkan Kantor Pelayanan

Pajak Pratama Medan Belawan secara lebih handal. Beberapa sarana pendukung

tersebut antara lain adalah peningkatan etika dan moral aparat, penyempurnaan bank

data, penyusunan strategi yang tepat, peningkatan kerjasama dengan pihak ketiga

15

MISI

FISKAL

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang

kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan

tingkat efektivitas dan efisiensi yang tinggi.

EKONOMI

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi bangsa

dengan kebijakan perpajakan yang meminimalkan distorsi.

KELEMBAGAAN

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi

perpajakan serta administrasi perpajakan mutakhir.

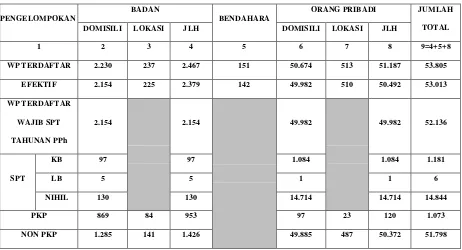

C. Wilayah Kerja KPP Pratama Medan-Belawan

Adapun jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan

periode April 2012 berjumlah sebanyak Wajib Pajak (termasuk WP PBB), yang

Tabel 1.1

Jenis wajib pajak KPP Pratama Medan Belawan

NO Jenis Wajib Pajak Jumlah

1 Orang Pribadi 61.000

2 Badan 2.200

Sumber: Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Belawan

Tabel 1.2

Status Wajib Pajak (KPP Pratama Medan-Belawan)

PENGELOMPOKAN

BADAN

BENDAHARA

ORANG PRIBADI JUMLAH

TOTAL

DOMISILI LOKASI JLH DOMISILI LOKASI JLH

1 2 3 4 5 6 7 8 9=4+5+8

WP TERDAFTAR 2.230 237 2.467 151 50.674 513 51.187 53.805

EFEKTIF 2.154 225 2.379 142 49.982 510 50.492 53.013

WP TERDAFTAR

WAJIB SPT

TAHUNAN PPh

2.154 2.154 49.982 49.982 52.136

SPT

KB 97 97 1.084 1.084 1.181

LB 5 5 1 1 6

NIHIL 130 130 14.714 14.714 14.844

PKP 869 84 953 97 23 120 1.073

NON PKP 1.285 141 1.426 49.885 487 50.372 51.798

[image:21.612.90.552.360.610.2]17

Sedangkan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan

terdiri dari 4 kecamatan yaitu :

1. Kecamatan Medan Labuhan

2. Kecamatan Medan Marelan

3. Kecamatan Medan Deli

4. Kecamatan Medan Belawan.

D. Struktur organisasi KPP Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan

secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan.

Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan

wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi

yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung

jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari

jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi

dipimpin oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account

representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV

11.Fungsional I

12.Fungsional II

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan

berjumlah 68 orang yang terdiri dari pegawai sebanyak 67 orang termasuk dengan

kepala kantor.

[image:23.612.129.536.610.698.2]Adapun perincian jumlah pegawai adalah sebagai berikut :

Tabel 1.3

Berdasarkan pegawai per seksi/bagian/kelompok

NO Seksi / Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

19

3 Pelayanan 9

4 Penagihan 3

5 Pemeriksaan 1

6 Ekstensifikasi 5

7 Pengawasan dan Konsultasi I 5

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 5

10 Pengawasan dan Konsultasi IV 5

11 Fungsional I 5

12 Fungsional II 6

JUMLAH 67

Sumber: Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Belawan

E. Deskripsi dan Aktifitas Kerja KPP Pratama Medan Belawan 1. Kepala KPP ( Kepala Kantor )

KPP Pratama merupakan penggabung dari KPP, KPPBB, dan Karikpa maka

Kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan,

pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak

Langsung Lainnya dan PBB serta BPHTB dalam wilayah wewenangnya berdasarkan

2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan,

tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum :

2.1 Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat –

surat serta pelaksanaan tugas bendaharawan.

2.2 Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan

pengiriman surat- surat keluar kepada instansi yang terkait.

2.3 Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan

rutin.

2.4 Memberi nasehat dan menegakkan disiplin kepada pegawai.

2.5 Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI ) Tugas Seksi PDI :

3.1 Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

3.2 Penyajian informasi perpajakan.

3.3 Perekaman dokumen perpajakan.

3.4 Urusan tata usaha penerimaan perpajakan.

3.5 Pengalokasikan Pajak Bumi dan Bangunan ( PBB ) dan Bea Perolehan Hak

atas Tanah dan Bangunan ( BPHTB ).

3.6 Pelayanan dukungan teknis komputer.

21

3.8 Pelaksanaan i-SISMIOP dan SIG serta penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas Seksi Pelayanan :

4.1 Menetapkan penerbitan produk hukum perpajakan.

4.2 Mengadministrasikan dokumen dan berkas perpajakan.

4.3 Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan

surat lainnya.

4.4 Memberikan penyuluhan perpajakan.

4.5 Melaksanakan registrasi wajib pajak.

4.6 Memungut fiskal luar negeri di pelabuhan Belawan.

5. Seksi Penagihan

Tugas Seksi Penagihan

5.1 Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

5.2 Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah

melakukan penyitaan.

5.3 Melakukan Penyitaan, usulan lelang dan Penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat

pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak. Adapun tugas

Juru Sita Pajak :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus ( SPPSS ).

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat

Perintah Penyanderaan ( SPMP ).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita

Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

6.1 Melakukan penyusunan rencana pemeriksaan.

6.2 Pengawasan pelaksanaan aturan pemeriksaan.

6.3 Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

7.1 Melakukan pengamatan dan penggalian potensi perpajakan.

7.2 Pendataan obyek dan subyek pajak.

7.3 Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi :

8.1 Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar.

8.2 Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi

23

8.3 Penyusunan Profil wajib pajak.

8.4 Menganalisis kinerja wajib pajak.

8.5 Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi

dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

a. Seksi Pengawasan dan Konsultasi I ( WASKON I )

1. Kelurahan Kampung Besar.

2. Kelurahan Martubung.

3. Kelurahan Sei Mati

4. Kelurahan Pekan Labuhan.

5. Kelurahan Tangkahan.

6. Kelurahan Nelayan Indah.

b. Seksi Pengawasan dan Konsultasi II ( WASKON II )

1. Kelurahan Labuhan Deli.

2. Kelurahan Rengas Pulau.

3. Kelurahan Terjun.

4. Kelurahan Tanah 600.

5. Kelurahan Paya Pasir.

c. Seksi Pengawasan dan Konsultasi III ( WASKON III )

1. Kelurahan Tanjung Mulia.

3. Kelurahan Mabar.

4. Kelurahan Kota Bangun.

5. Kelurahan Titi Papan.

6. Kelurahan Mabar Hilir.

d. Seksi Pengawasan dan Konsultasi IV ( WASKON IV )

1. Kelurahan Sicanang.

2. Kelurahan Belawan Bahari.

3. Kelurahan Belawan Bahagia.

4. Kelurahan Belawan I.

5. Kelurahan Belawan II.

6. Kelurahan Bagan Deli.

9. Fungsional Pemeriksa Dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama Medan Belawan dalam melaksanakan pekerjaannya, Pejabat Fungsional

pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional

25

BAB III

GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21

1.1 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 16 Tahun2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

1.2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh)

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36

Tahun 2008 (selanjutnya disebut Undang-Undang PPh).

1.3 Peraturan Menteri Keuangan Nomor 250/KMK.03/2008 tentang Petunjuk

Pelaksanaan Pemotongan Pajak atas Penghasilan sehubungan dengan

pekerjaan, jasa, dan kegiatan Orang Pribadi.

1.4 Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang

Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak

Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubung

dengan pekerjaan, jasa, dan kegiatn Orang Pribadi.

1.5 Peraturan Menteri Keuangan Nomor 254/PMK.03/2008 tentang Bagian

1.6 mingguan serta pegawai tetap lainnya yang tidak dikenakan pemotongan

Pajak Penghasilan.

1.7 Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang besarnya

Biaya Jabatan atau Biaya Pensiun yang dapat dikurangkan dari penghasilan

bruto pegawai tetap atau pensiunan.

1.8 Peraturan Pemerintah Nomor 68 Tahun 2009 Tarif Pajak Penghasilan Pasal

21 atas Penghasilan berupa Uang pesangon, Uang manfaat pensiun dan

Tunjangan Hari Tua yang dibayarkan sekaligus.

1.9 Peraturan Pemerintah Nomor 80 Tahun 2010 tentang Pajak Penghasilan

bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan para

Pensiunan atas Penghasilan yang dibebankan kepada Keuangan Negara

atau Keuangan Daerah.

1.10 Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan

Penghasilan Kena Pajak dan Pelunasan Pajak Tahun berjalan.

2. Definisi Pajak Penghasilan Pasal 21

Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang

diterim atau diperoleh wajib pajak orang pribadi dalam negeri, wajib dilakukan oleh :

2.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

27

2.2 Bendaharawan Pemerintah yang membayar gaji, upah, honorarium,

tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa, atau

kegiatan.

2.3 Dana pensiun atau badan lain yang membayar uang pensiun dan

pembayaran lain dengan nama apapun dalam rangka pensiun.

2.4 Badan yang membayar honorarium atau pembayaran lain sebagai imbalan

sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas.

2.5 Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan

pelaksanaan suatu kegiatan.

3. Wajib Pajak PPh Pasal 21

Peneriama penghasilan yang dipotong PPh Pasal 21 adalah :

3.1 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan

berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak

tertulis, termasuk yang melakukan pekerjaan dalam jabatan Negeri atau

BUMN atau BUMD.

3.2 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari :

pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya.

c. Olahragawan

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penerjemah.

f. Pemberi jasa dalam segala bidang termasuk teknik komputer, dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi,

dan sosial.

g. Agen iklan.

h. Pengawas, pengelolah proyek, anggota dan pemberi jasa kepada suatu

kepanitiaan, dan peserta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan.

j. Peserta perlombaan.

k. Petugas penjaga barang dagangan.

l. Petugas dinas luar asuransi.

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau

bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direc selling dan kegiatan sejenis lainnya.

3.3 Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima

29

termasuk orang pribadi atau ahli warisnya yang menerima tabungan hari

tua atau tunjangan hari tua.

3.4 Peseta kegiatan yang menerima atau memperoleh penghasilan sehubung

dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya.

b. Peserta rapat, konferensi, sidang, pertemuan atau kunjungan kerja.

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

d. Peserta kegiatan lainnya.

3.5 Pegawai Negeri Sipil (PNS), adalah PNS-Pusat, PNS-Daerah, dan PNS

lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur

dalam UU No. 8 Tahun 1974.

3.6 Pegawai tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala,

termasuk anggota dewan komisaris dan anggota dewan pengawas yang

secara teratur dan terus-menerus ikut mengelolah kegiatan perusahaan

secara langsung.

3.7 Penerima honorarium adalah orang pribadi yang menerima atau

memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang

3.8 Penerima uang pesangon sehubungan dengan pemutusan hubungan kerja

dan penghasilan sehubungan dengan pensiun yang diterima secara

sekaligus.

4. Objek Pajak PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah :

4.1 Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur.

4.2 Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

berupa uang pensiun atau penghasilan sejenisnya.

4.3 Penghasilan sehubungan dengan pemutusan hubungan kerja dan

penghasilan sehubungan dengan pensiun yang diterima secara sekaligus

berupa uang pesangon, uang manfaat pensiun, Tunjangan Hari Tua atau

Jaminan Hari Tua, dan pembayaran lain sejenisnya.

4.4 Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa uaph

harian, uapah mingguan, uaph satuan, upah borongan, atau upah yang

dibayarkan secara bulanan.

4.5 Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi,

fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun

sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

31

4.6 Imbalan kepada peserta kegiatan, antar lain berupa uang saku, uang

represtasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama

dan dalam bentuk apapun, dan imbalan sejenisnya dengan nama apapun.

4.7 Penerima dalam bentuk natura dan kenikmatan lainnya dengan nama

apapun yang diberikan oleh bukan wajib pajak selain pemerintah, atau

wajib pajak selain pemerintah, atau wajib pajak yang dikenakan PPh yang

bersifat Final dan yang dikenakan PPh berdasarkan norma perhitungan

khusus (deemed profit).

5. Penghasilan yang dikecuaikan dari pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yag dipotong PPh Pasal 21 adalah:

5.1 pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi

kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun

yang diberikan oleh wajib pajak yang dikenakan Pajak Penghasilan yang

bersifat Final dan yang dikenakan Pajak Penghasilan berdasarkan norma

khusus.

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan dan iuran Jaminan Hari Tua kepada

badan penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja.

5.4 Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

6. Biaya jabatan dan biaya pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara

penghasilan yang besarnya 5% dari penghasilan bruto, setinggi-tingginya

Rp.6.000.000,- setahun atau Rp.500.000,- sebulan.

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memelihara uang

pensiun yang besarnya 5% dari penghasilan bruto, setinggi-tingginya Rp.2.400.000,-

setahun atau Rp.200.000,- sebulan.

B. Tarif dan Penghasilan Tidak Kena Pajak

Penerapan tarif pasal 17 berdasarkan undang-undang PPh, adalah:

1. Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP

dan menerima penghasilan secara berkesinambungan dalam 1 tahun dikenakan

tarif pasal 17 ayat (1) huruf a Undang-Undang PPh dikalikan dengan Penghasilan

Kena Pajak (PKP). PKP dihitung berdasarkan sebagai berikut :

1.1 Pegawai tetap: penghasilan bruto dikurangi biaya jabatan (5% dari

penghasilan bruto, maksimum Rp.6.000.000,- setahun atau Rp.500.000,-

sebulan) dikurangi iuran pensiun, iuran Jaminan Hari Tua, dikurangi

Penghasilan Tidak Kena Pajak (PTKP).

1.2 Penerima pensiun bulanan: penghasilan bruto dikurangi biaya pensiun (5%

dari penghasilan bruto, maksimum Rp.2.400.000,- setahun atau

33

1.3 Bukan pegawai yang memiliki NPWP dan menerima penghasilan secara

berkesinambungan: 50% dari penghasilan bruto dikurangi PTKP perbulan.

2. Bukan pegawai yang menerima atau memperoleh penghasilan dikenakan tarif

pasal 17 ayat (1) huruf a dikalikan dengan 50% dari jumlah penghasilan bruto

untuk setiap pembayaran imbalan yang tidak berkesinambungan.

3. Peserta kegiatan yang menerima atau memperoleh penghasilan dikenakan tarif

pasal 17 ayat (1) huruf a untuk setiap kali pembayaran yang bersifat utuh dan

tidak dipecah.

4. Pegawai harian, pegawai mingguan, pemagang, dan calon pegawai, serta

pegawai tidak tetap lainnya yang menerima upah harian, upah mingguan, upah

satuan, upah borongan dan uang saku harian yang besarnya melebihi

Rp.150.000,- sehari tetapi dalam satu bulan takwim jumlahnya tidak melebihi

Rp.1.320.000,- dan atau tidak dibayarkan secara bulanan, maka PPh Pasal 21

yang terutang dalam sehari adalah dengan menerapkan tarif 5% dari penghasilan

bruto setelah dikurangi Rp.150.000,- bila dalam satu bulan takwim jumlahnya

melebihi Rp.1.320.000,- sebulan, maka besarnya PTKP yang dapat dikurangkan

untuk satu hari adalah sesuai dengan jumlah PTKP sebenarnya dari penerima

penghasilan yang bersangkutan dibagi 360.

5. Pejabat negara, PNS, anggota TNI/ POLRI yang menerima honorarium dan

imbalan lain yang sumber dananya berasal dari Keuangan Negara atau Keuangan

bersifat Final, kecuali yang dibayarkan kepada PNS Gol. II/d kebawah, anggota

TNI/POLRI Peltu kebawah/ Ajun Insp./ tingkat I kebawah.

6. Tarif PPh untuk orang pribadi dalam negeri

6.1 Lapisan penghasilan kena pajak tarif pajak sampai dengan

Rp.50.000.000,- (lima puluh juta rupiah)=5% (lima persen)

6.2 Diatas Rp.50.000.000,- (lima puluh juta rupiah) sampai dengan

Rp.250.000.000,- (dua ratus lima puluh juta rupiah)=15% (lima belas

persen)

6.3 Diatas Rp.250.000.000,- (dua ratus lima puluh juta rupiah) sampai dengan

Rp.500.000.000,- (lima ratus juta rupiah)=25% (dua puluh lima persen)

6.4 Diatas Rp.500.000.000,- (lima ratus juta rupiah)=30% (tiga puluh persen)

tarif paling tinggi 30%(tiga puluh persen) ini dapat diturunkan menjadi

paling rendah 25% (dua puluh lima persen), yang pengaturannya diatur

oleh peraturan pemerintah.

7. Tarif PPh wajib pajak dalam negeri dan Bentuk Usaha Tetap adalah sebesar 28%

(dua puluh delapan persen), mulai berlaku sejak tahun pajak 2010.

8. Tarif untuk perusahaan terbuka adalah wajib pajak badan dalam negeri yang

berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari

jumlah keseluruhan saham yang disetor deperdagangkan di bursa efek di

Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif

35

ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan

Pemerintah.

9. Tarif atas penghasilan berupa deviden adalah tarif yang dikenakan atas

penghasilan berupa deviden yang dibagikan kepada wajib pajak orang pribadi

dalam negeri adalah paling tinggi sebesar 10% (sepuluh persen) dan bersifat

Final.

10. Bagi wajib pajak yang tidak memiliki NPWP dikenakan tarif 20% lebih tinggi

dari tarif pasal 17 ayat (1) huruf a.

[image:40.612.106.526.441.641.2]Penghasilan Tidak Kena Pajak (PTKP) Tabel 1.1

Penghasilan Tidak Kena Pajak Diri wajib pajak orang pribadi Rp.15.840.000,-

Tambahan untuk wajib pajak yang kawin Rp.1.320.000,-

Tambahan untuk istri yang penghasilannya

digabung dengan penghasilan suami

Rp.15.840.000,-

Tambahan untuk setiap anggota keturunan

sedarah semenda dalam keturunan lurus seta

anak angkat yang ditanggung

Rp.1.320.000,-

Penerapan Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21 yang bersifat

Final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut:

1. Atas uang pesangon, uang tebusan pensiun yang dibayar oleh dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua

atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh badan penyelenggara

Jamsostek, dipotong pajak penghasilan yang bersifat final dengan ketentuan

sebagai berikut:

1.1 Atas jumlah penghasilan bruto sebesar Rp.50.000.000,- atau kurang tidak

dikenakan pajak penghasilan.

1.2 Atas jumlah diatas Rp.50.000.000,- sampai dengan Rp.100.000.000,-

diatur dengan ketentuan sesuai tarif PPh Pasal 17 yaitu dikalikan 5%.

1.3 Atas jumlah diatas Rp.100.000.000,- sampai dengan Rp. 500.000.000,-

diatur dengan ketentuan sesuai tarif PPh Pasal 17 yaitu dikalikan 15%.

1.4 Diatas Rp.500.000.000,- yaitu dikalikan 25%.

2. Atas honorarium dikenakan tarif sebagai berikut:

2.1 Tarif sebesar 15% dan bersifat final diterapkan atas penghasilan bruto

berupa honorarium yang diterima oleh PNS golongan IV dan Perwira

menengah dan tinggi.

2.2 Tarif sebesar 5% dan bersifat final diterapkan atas penghasilan bruto

berupa honorarium yang diterima oleh PNS golongan III dan Perwira

37

2.3 Tarif 0% dan bersifat final diterapkan atas penghasilan bruto berupa

honorarium yang diterima oleh PNS golongan IId ke bawah dan anggota

TNI/POLRI pembantu Letnan satu ke bawah atau Ajudan Inspektur

tingkat satu ke bawah.

C. Surat Pemberitahuan (SPT)

Surat pemberitahuan (SPT) adalah surat yang oleh wajib pajak (WP) digunakan

untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau

bukan objek pajak dan atau harta dan kewajiban, sesuai dengan Peraturan

Perundang-Undangan Perpajakan.

Setiap wajib pajak wajib mengisi surat pemberitahuan dengan benar, lengkap,

jelas, dalam bahasa Indonesia dengan menggunakan huruf latin, angka arab, satuan

mata uang rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat

Jenderal Pajak tempat wajib pajak teraftar atau dikukuhkan atau tempat lain yang

ditetapkan oleh Direktorat Jenderal Pajak.

Wajib pajak yang telah mendapat izin Menteri Keuangan untuk

menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang

selain rupiah, wajib menyampaikan SPT dalam bahasa indonesia dan mata uang

selain rupiah yang diizinkan, yang pelaksanaannya diatur dengan Keputusan Menteri

Fungsi SPT bagi wajib pajak PPh ialah sebagai sarana WP untuk melaporkan dan

mempertanggung jawabkan penghitungan jumlah pajak yang sebenarnya terutang dan

untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian

tahun pajak.

2. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak.

3. Harta dan kewajiban.

4. Pemotongan dan pemungutan pajak orang atau badan lain dalam 1(satu) masa

pajak.

Apabila wajib pajak baik orang pribadi maupun badan ternyata tidak dapat

menyampaikan surat pemberitahuan dalam jangka waktu yang telah ditetapakan

karena luasnya kegiatan usaha dan masalah-masalah teknis penyususnan laporan

keuangan, atau sebab lainnya sehingga sulit untuk memenuhi batas waktu

penyelesaian dan memerlukan kelonggaran dari bats waktu yang telah ditentukan,

wajib pajak dapat memperpanjang penyampaian SPT Tahunan pajak penghasilan

dengan cara menyampaikan pemberitahuan secara tertulis dengan cara lain misalnya

dengan pemberitahuan secara elektronik kepada Direktorat Jenderal Pajak.

D. Contoh Penghitungan PPh Pasal 21

Penghasilan pegawai tetap yang diterima bulanan, contohnya: saefudin adalah

39

beserta tunjangan berupa uang sebulan sebesar Rp.2.000.000,- dan membayar iuran

pensiun sebesar Rp.50.000,- sebulan. Saefudin menikah tetapi belum mempunyai

anak (status K/0).

Penghitungan PPh Pasal 21:

Gaji sebulan = Rp.2.000.000,-

Penghasilan bruto = Rp.2.000.000,-

Pengurangan:

5% x Rp.2.000.000 = Rp.100.000,-

Iuran pensiun = Rp.50.000,-

Total pengurangan = Rp.150.000,-

Penghasilan neto sebulan = Rp.1.850.000,-

Penghasilan neto setahun:

12 x Rp.1.850.000,- = Rp. 22.200.000,-

PTKP Setahun:

WP sendiri = Rp.15.840.000,-

Tambahan WP kawin = Rp.1.320.000,-

Total PTKP = Rp.17.160.000,-

PKP setahun = Rp.5.040.000,-

PPh Pasal 21 terutang:

PPh Pasal 21 setahun 5% x Rp.5.040.000,- = Rp.252.000,-

40

BAB IV

ANALISA DAN EVALUASI

A. Pengawasan Surat Pemberitahuan (SPT) PPh Pasal 21

Pengawasan kepatuhan pelunasan PPh Pasal 21 adalah suatu proses pengamatan

yang dilakukan oleh KPP terhadap pelaporan pelaksanaan kewajiban perpajakan yang

dilakukan oleh wajib pajak melalui SPT, sehingga dapat diketahui apakah wajib pajak

telah melunasi pajak terutangnya atau belum. Pelunasan PPh Pasal 21 yang terutang

oleh wajib pajak terutang dalam prinsip self assessment dimana dalam pemenuhan

kewajiban perpajakan adalah bahwa wajib pajak diwajibkan untuk menghitung,

memperhitungkan, membayar dan melaporkan pajak yang terutang sesuai Ketentuan

Peraturan Perundang-Undangan Perpajakan, sehingga penentuan besarnya pajak yang

terutang dapat dipercayakan pada wajib pajak sendiri melalui Surat Pemberitahuan

(SPT) yang disampaikan.

Dalam sistem pemungutan ini kepercayaan diberikan penuh kepada wajib pajak

sedangkan fiskus tidak ikut campur dan hanya mengawasi. Pengawasan tersebut

dilakukan fiskus terhadap laporan yang disampaikan oleh wajib pajak PPh Pasal 21.

Kegiatan pengawasan terhadap SPT PPh Pasal 21 dilakukan oleh pihak fiskus melalui

tahap-tahap sebagai berikut :

1. Seksi Pengawasan dan Konsultasi (WASKON) di KPP Pratama Medan

41

2. mengecek SPT PPh Pasal 21 yang disampaikan oleh wajib pajak. Pengecekan

yang dilakukan meliputi hal-hal sebagai berikut :

2.1apakah wajib pajak tersebut memang berada dibawah wewenang

pengawasan KPP yang bersangkutan. Hal ini dilakukan dengan cara

meneliti tiga digit terakhir dari susunan Nomor Pokok Wajib Pajak

(NPWP) Wajib Pajak.

2.2Kelengkapan SPT PPh Pasal 21.

Apabila SPT PPh Pasal 21 tersebut belum lengkap, maka tidak dapat

diterima oleh fiskus. SPT PPh Pasal 21 dikatakan lengkap apabila:

a. Kolom-kolomnya telah lengkap diisi.

b. Telah mencantumkan Nama, NPWP, dan telah ditandatangani. SPT

PPh Pasal21yang telah lengkap dibubuhi tanda terima berupa tanggal

sesuai dengan tanggal diterimanya SPT PPh Pasal 21 dan tanda tangan

dari fiskus.

3. Meneliti tanggal pembayaran pada tanda penerimaan surat tersebut dan juga

tanggal pelaporan SPT. Apabila tanggal penyetoran dan/atau tanggal

pelaporan melewati batas akhir penyetoran/pelaporan, maka SPT tersebut

dipisahkan untuk diperhitungkan pengenaan sanksinya.

Sanksi pidana dikenakan terhadap wajib pajak karena kealpaannya tidak

menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar atau tidak

lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara dan

didenda paling sedikit 1(satu) kali jumpah pajak terutang yang tidak atau kurang

bayar, atau pidana kurungan paling singkat 3(tiga) bulan atau paling lama 1(satu)

tahun.

Setiap orang yang dengan sengaja tidak menyampaikan SPT atau menyampaikan

SPT tetapi tidak benar atau tidak lengkap dan dapat merugikan negara, sehingga

dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara

paling singkat 6(enam) tahun dan denda paling sedikit 2(dua) kali jumlah pajak

terutang yang tidak atau kurang bayar dan paling banyak 4(empat) kali jumlah pajak

terutang yang tidak atau kurang dibayar.

B. Tingkat Kepatuhan Wajib Pajak PPh Pasal 21

Untuk mengukur tingkat kepatuhan wajib pajak, penulis menganalisa dalam

kaitannya dengan SPT PPh Pasal 21. Penilaian kepatuhan pada umumnya dapat

dibedakan atas 4(empat) kategori, antara lain :

1. Masayarakat yang seharusnya mendaftarkan diri sebagai wajib pajak yang

telah memiliki NPWP tetapi kenyataannya belum mendaftarkan diri.

2. Wajib pajak yang telah terdaftar dan mamiliki NPWP seharusnya wajib

menyampaikan SPT atau menyampaikan tetapi tidak tepat waktu.

3. Wajib pajak yang sudah menyampaikan SPT dan isinya telah sesuai dengan

ketentuan tetapi masih menunggak jumlah pajak yang seharusnya dibayar.

4. Wajib pajak yang sudah memasukkan SPT tetapi tidak mengisi SPT dengan

43

Sebagaimana telah kita ketahui, bahwa PPh Pasal 21 yang dipotong oleh

pemotong PPh Pasal 21 untuk setiap Masa Pajak wajib disetor ke kantor pos atau

bank yang ditunjuk Menteri Keuangan, paling lama 10 (sepuluh) hari setelah Masa

Pajak berakhir.

Dan pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh

Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyampaian SPT Masa

PPh Pasal 21 ke Kantor Pelayanan Pajak tempat pemotong PPh Pasal 21 terdaftar,

paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

Dalam hal tanggal jatuh tempo penyetoran dan pelaporan PPh Pasal 21

bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, penyetoran

dan pelaporan PPh Pasal 21 dapat dilakukan pada hari kerja berikutnya.

Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas

penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun

berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir. Untuk mengetahui

tingkat kepatuhan wajib pajak dalam kaitannya dengan penyampaian SPT Masa PPh

Pasal 21, maka dapat dilihat dari data berikut :

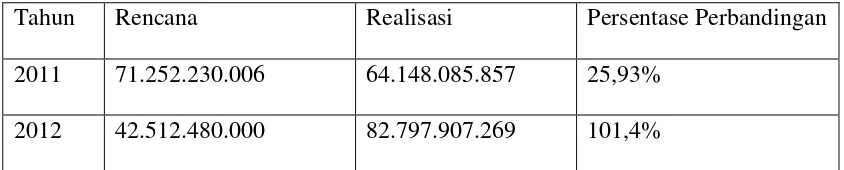

Gambaran umum penerimaan PPh Pasal 21 Tahun 2011 dan 2012, perbandingan

Tabel 1.2

Data penerimaan SPT PPh Pasal 21 di KPP Pratama Medan Belawan (Periode 2011-2012)

Tahun Rencana Realisasi Persentase Perbandingan

2011 71.252.230.006 64.148.085.857 25,93%

2012 42.512.480.000 82.797.907.269 101,4%

Sumber: Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan Belawan

Informasi dalam tabel di atas penulis sajikan berdasarkan data yang penulis

peroleh dari Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Medan

Belawan mengenai penerimaan PPh Pasal 21 tahun 2011 dan 2012.

Ada beberapa hal yang dapat dianalisis dari data-data yang disajikan dalam tabel

tersebut, adalah:

1. Pada tahun 2011 KPP Medan Belawan mempunyai Rencana pencapaian target

penerimaan PPh Pasal 21 sebanyak 71.252.230.006 M, tetapi pada

kenyataannya yang dapat direalisasi hanya sebanyak 64.148.085.857 M, pada

tahun 2011 ini Realisasi tidak sesuai dengan Rencana yang diharapkan oleh

KPP Pratama Medan Belawan.

2. Pada tahun 2012 KPP Medan Belawan mempunyai Rencana pencapaian target

PPh Pasal 21 sebanyak 42.512.480.000 M, tetapi pada kenyataannya yang

45

Realisasi melebihi dari Rencana yang diharapkan KPP Pratama Medan

Belawan.

3. Dari tabel tersebut telah diketahui bahwa penerimaan PPh Pasal 21 tidak dapat

dipastikan, karna pada kenyatannya penerimaan PPh Pasal 21 pada tahun

2011 kurang dari target yang direncanakan, sedangkan pada tahun 2012

penerimaan PPh Pasal 21 melebihi dari target yang telah direncanakan.

4. Dari tabel diatas diketahui bahwa penerimaan PPh Pasal 21 pada tahun 2011

mengalami penurunan dengan persentase perbandingan 25,93% antara

Rencana dengan Realisasi.

5. Dari tabel diatas diketahui bahwa penerimaan PPh Pasal 21 pada tahun 2012

mengalami peningkatan yang cukup pesat dengan persentse perbandingan

101,4% antara Rencana dengan Realisasi. Hal ini menunjukkan tingkat

kepatuhan wajib pajak dalam membayar pajak terutang PPh Pasal 21 semakin

meningkat dan pengawasan yang dilakukan oleh fiskus juga efektif.

C. Hambatan-hambatan yang dihadapi KPP Pratama Medan Belawan terhadap pembayaran PPh Pasal 21

Ada beberapa hambatan atau kesulitan yang menimbulkan permasalahan dan

perlu ditinjau untuk mencari alternatif pemecahannya. Hambatan atau kesulitan

tersebut antara lain, masih rendahnya pengetahuan tentang perpajakan bagi sebagian

Pada umumnya pengetahuan wajib pajak mengenai undang-undang perpajakan

sangatlah terbatas, khususnya mengenai tarif pajak, tanggal jatuh tempo

pembayaran/penyampaian SPT dan sanksi administrasi yang dikenakan atas

keterlambatan dalam menyampaikan kewajiban perpajakannya. Rendahnya tingkat

kepatuhan wajib pajak disebabkan oleh beberapa hal, antara lain :

Permasalahan dari fiskus yaitu :

1. Kurang maksimalnya system yang ada di KPP Pratama Medan Belawan,

sehingga membuang waktu untuk mencek wajib pajak yang bandal satu

persatu.

2. Sosialisai kepada wajib pajak yang kurang memadai.

3. Kurangnya sumber daya manusia yang ada di KPP Pratama Medan Belawan,

1 orang fiskus harus mengawasi 100 wajib pajak, sehingga membuat

mengawasan menjadi kurang maksimal.

Permasalahan dari wajib pajak sendiri yaitu :

1. Kurangnya pengetahuan wajib pajak tentang Ketentuan dan Peraturan

Perpajakan.

2. Kurangnya kesadaran wajib pajak dalam menjalankan kewajiban

perpajakannya.

3. Kurangnya pengetahuan wajib pajak untuk apa uang pajak digunakan,

47

D. Upaya Pengawasan Penerimaan Pajak Penghasilan Yang Dilakukan Fiskus Dalam Meningkatkan Kepatuhan Wajib Pajak

Adapun upaya yang dapat dilakukan fiskus dalam meningkatkan kepatuhan wajib

pajak untuk memenuhi kewajiban perpajakannya yaitu :

1. Melakukan pengawasan terhadap penyampaian dan pelaporan SPT Tahunan

2. Melakukan pengawasan terhadap pembayaran Massa

3. Analisa terhadap pembayaran SPT Massa

4. Analisa atas pengisian dan penghitungan SPT Tahunan

5. Penerbitan produk hukum baik berupa SKPKB maupun STP atas kekurangan

atau tidak melaporkan SPT

6. Melakukan tindakan penagihan atas ketetapan pajak

7. Memberikan informasi tentang pajak.

Sebaiknya informasi yang diberikan kepada masyarakat, tidaklah sekedar agar

masyarakat mempunyai kesadaran yang tinggi dalam melaksanakan

kewajibannya sebagai wajib pajak, tetapi juga memberi tahu manfaat mereka

membayar pajak. Pemberian informasi tentang pajak tidaklah cukup dengan

hanya diberikan pada kantor pelayanan pajak saja, tetapi juga disampaikan

melalui media-media yang mudah didapatkan oleh masyarakat baik itu media

massa maupun media elektronik. Adapun beberapa media tersebut adalah :

a. Televisi

Peranan televisi sangat penting dalam menginformasikan hal-hal yang

televisi merupakan media informasi yang sangat umum digunakan oleh

masyarakat.

b. Radio

Sebagai media elektronik yang menyebarkan informasi mengenai perpajakan

dan dapat dijangkau oleh seluruh masyarakat di berbagai pelosok tanah air

dan berbagai jenis dan lapisan masyarakat juga sangat mendukung.

c. Surat kabar

Informasi yang diperoleh melalui surat kabar adalah mengenai

pemberitahuan tentang surat keputusan ataupun surat edaran yang

diterbitkan oleh direktorat jenderal pajak.

d. Internet

Telah kita ketahui sangat mudah mengakses informasi terbaru mengenai

perpajakan di indonesia dengan website www.pajak.go.id

8. Memberikan jasa pelayanan dengan baik kepada wajib pajak.

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran wajib

pajak dalam memenuhi kewajiban perpajakannya. Direktorat jenderal pajak

memberikan jasa pelayanan pajak antara lain :

a. Memberikan penyuluhan pajak dan restitusi pajak.

b. Permohonan perubahan alamat wajib pajak.

c. Permohonan NPWP dan NPPKP.

d. Melayani loket penerimaan SPT.

49

9. Menjaga nama baik perpajakan agar masyarakat tidak berpikir negatif tentang

pegawai pajak, salah satunya tidak melakukan korupsi.

10.Melakukan seminar perpajakan dan penegakan hukum yang sepenuhnya

kepada wajib pajak agar semakin loyal dan sadar akan kewajiban

perpajakannya.

11.Pembagian brosur pajak.

12.Melakukan kampanye perpajakan.

13.Pemberian penghargaan kepada wajib pajak yang patuh.

14.Melakukan Sensus Pajak Nasional untuk memperbanyak atau memperluas

basis data wajib pajak.

15.Penempatan petugas pemberi informasi (helpdesk).

16.Penempatan drop box di KPP, tempat umum seperti bandara dan pelabuhan.

17.Pengawasan terhadap wajib pajak orang pribadi yang dengan sengaja

memperkecil pajak yang terutang.

18.Membuat spanduk di jalan raya untuk memberitahukan informasi tentang

pajak.

Seminar seputar perpajakan harus sering dilakukan direktorat jenderal pajak,

misalnya saja dengan menyelenggarakan seminar-seminar dalam memperkenalkan

sistem perpajakan yang terbaru dan lebih mudah dipahami masyarakat pada

umumnya, seminar-seminar di dunia kampus, maupun workshop aplikasi pengisian

50

BAB V PENUTUP

A. Kesimpulan

Berdasarkan uraian-uraian pada bab-bab sebelumnya maka penulis dapat

membuat suatu kesimpulan sebagai berikut :

1. Dalam melaksanakan sistem perpajakan yang menerapkan self assessment system, maka diperlukan kesadaran dalam menjalankan kewajiban perpajakannya yaitu menghitung, memperhitungkan, membayar dan

melaporkan sendiri pajak terutang. Sedangkan Fiskus itu sendiri hanya

melakukan pengawasan, pembinaan, dan pemberian sanksi terhadap wajib

pajak yang melakukan pelanggaran terhadap Ketentuan Perpajakan.

2. Tingkat kepatuhan wajib pajak dalam menyampaikan SPT Masa PPh Pasal 21

dalam Tahun 2012 mengalami peningkatan yang cukup pesat dibandingkan

tahun 2010. Hal ini menunjukkan bahwa pihak Fiskus telah bekerja keras

untuk meningkatkan kepatuhan wajib pajak dengan melakukan pengawasan

yang efektif.

3. Hambatan atau kesulitan yang dihadapi KPP Pratama Medan Belawan adalah

masih rendahnya tingkat pengetahuan wajib pajak tentang perpajakan itu

sendiri khususnya mekanisme pelunasan PPh Pasal 21.

4. Telah banyak upaya yang dilakukan KPP Medan Belawan dalam pengawasan

51

5. maksimal karna masih banyak wajib pajak bandal yang tidak sadar akan

kejawiban perpajakannya.

6. Penerimaan PPh Pasal 21 pada KPP Medan Belawan tidak dapat dipastikan,

karna tergantung pada masing-masing karakter wajib pajak tersebut.

B. Saran

Berkaitan dengan pokok-pokok bahasan dari laporan ini, Penulis menyampaikan

saran-saran sebagai berikut :

1. Untuk lebih mengefektifkan pelunasan PPh Pasal 21 diperlukan pengawasan

yang lebih baik dan teliti. Dengan demikian penyampaian SPT PPh Pasal 21

yang disampaikan oleh wajib pajak dapat dipantau dan diawasi dengan baik.

2. Untuk pelayanannya agar lebih ramah, sabar, dan baik lagi dalam memberikan

pelayanan kepada wajib pajak sehingga wajib pajak merasa nyaman dalam

menyampaikan SPT.

3. Kegiatan seminar terhadap wajib pajak mengenai PPh Pasal 21 itu sendiri

harus ditingkatkan, sehingga mereka dapat melaksanakan kewajiban

perpajakannya berdasarkan Ketentuan Peraturan Perundang-Undangan yang

berlaku untuk mewujudkan masyarakat sadar dan peduli pajak.

4. Pihak Fiskus harus menjaga nama baik perpajakan, agar masyarakat tidak

berpikir negatif tentang pajak itu sendiri yang mengakibatkan wajib pajak

DAFTAR PUSTAKA

Waluyo, 2010. Perpajakan Indonesia, Jakarta: Salemba Empat

Suandy, erly, 2008. Hukum Pajak, Edisi keempat, Jakarta: Salemba Empat

Soemitro, rochmat, 2004. Asas dan Dasar Perpajakan, Edisi kedua, bandung: PT.

Refika Aditama

Fidel, 2008. Pajak Penghasilan, cetakan Pertama, Jakarta: Carofin Publishing

Undang-undang, Perubahan keempat UU No.6 Tahun 1983 Tentang Ketentuan

Umum dan Tata Cara Perpajakan

Undang-undang, Perubahan keempat UU No.7 Tahun 1983 Tentang Pajak

Penghasilan