UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM SRATA 1 MEDAN

PENGARUH KENAIKAN HARGA TIKET TERHADAP

KEPUTUSAN PEMBELIAN PADA

CV. DR HIMPAK MEDAN

DRAFT SKRIPSI OLEH

DESI SISWANA 010502053

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Desi Siswana (2007). Pengaruh Kenaikan Harga Tiket Terhadap Keputusan Pembelian Pada CV. DR HIMPAK Medan. Dibawah bimbingan Ibu Dra. Anna Purba, Msi. Ketua Departemen Manajemen Ibu Hj. Prof. Dr. Ritha F. Dalimunthe SE, Msi. Dosen Penguji I; Bapak Drs. Abraar. Dosen Penguji II; Bapak Drs. Liasta Ginting.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kenaikan harga tiket terhadap keputusan pembelian pada CV. DR HIMPAK Medan. Populasi dalam penelitian ini adalah seluruh penumpang CV. DR HIMPAK Medan yang terdaftar pada bulan April 2006. Pengambilan sampel dengan menggunakan metode proportioned stratified rondom sampling, yaitu teknik pengambilan sampel bila populasi tidak homogen dan berstrata. Jenis data yang dipakai data primer dan data sekunder.

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif dan metode regresi linier sederhana. Pengerjaan model regresi linier sederhana dengan mengunakan bantuan aplikasi computer SPSS 13.0

KATA PENGANTAR

Bismillahirramannirrahim

Penulis mengucapkan syukur Alhamdullillah atas Rahmat ALLAH SWT

yang telah memberikan hidayah-Nya, hingga akhirnya penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh Kenaikan Harga Tiket Terhadap

Keputusan Pembelian Pada CV. DR HIMPAK Medan”. Penyusunan skripsi ini

merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas

Ekonomi Universitas Sumatera Utara dan memperoleh gelar Sarjana Ekonomi.

Penulis menyampaikan rasa hormat dan terima kasih kepada Ayahanda

dan Ibunda, secara langsung dan tidak lelah mencurahkan segala perhatian, kasih

sayang, dukungan moril dan materil kepada penulis. Penulis juga mengucapkan

terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan

bantuan dan bimbingannya, kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Hj. Prof. Dr. Ritha F. Dalimunthe, SE, Msi, selaku Ketua

Departemen Manajemen Fakultas Ekonomi Universitas Sumatera

Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Anna Purba, Msi, selaku dosen pembimbing yang telah

memberikan arahan waktu yang begitu berarti untuk penulis dalam

5. Bapak Drs. Abraar dan Bapak Drs. Liasta Ginting, selaku dosen

penguji I dan penguji II yang telah memberikan arahan kepada

penulis.

6. Bapak Drs. Raja Bongsu Hutagalung, Msi, selaku dosen wali yang

telah memberikan banyak nasehat kepada penulis selama menempuh

pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

7. Seluruh Staf Pengajar di Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan ilmunya kepada penulis selama massa

perkuliahan.

8. Seluruh Staf Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

9. Bapak Fachruddin Kudadiri, selaku pimpinan dan seluruh Staf CV.

DR HIMPAK Medan yang telah memberi ijin kepada penulis untuk

melakukan penelitian.

10. Ayahanda Syamsul Harahap, Ibunda Liana, adikku Alamsyah

Harahap dan Ewinsyah Putra harahap. Terima kasih atas do’a, nasihat

dan dukungan moril maupun meteril.

11. Dan tidak lupa juga untuk “ Suami Tercinta” Andi yang telah banyak

membantu dalam menyelesaikan tugas akhir ini. Terima kasih atas

dukungannya serta kasih sayang yang telah dicurahkan untuk penulis.

12. Untuk teman-teman stanbuk 2001, 2002 dan 2003, Vanny, Sosa,

Irma, Dina, Yunita, Fatma, Evi, Lisma, Icut, Nori, Rina, Hesti,

Taufik, Mk, Purnama, Yusuf, Ali Ahmad, Ibnu dan teman-teman

yang lain yang tidak dapat saya sebutkan namanya satu persatu, maaf

Atas segala bimbingan dan do’a yang telah diberikan, penulis merasa tidak

sanggup untuk membalasnya kecuali hanya memohon kepada ALLAH SWT agar

dapat membalasnya. Penulis berharap agar skripsi ini bermanfaat bagi penulis dan

pembaca sekalian. Akhirnya karena keterbatasan ilmu yang dimiliki, penulis sadar

bahwa hasil tulisan ini masi jauh dari sempurna. Penulis mengharapkan kritikdan

saran demi kesempurnaan skripsi ini dan semoga skripsi ini mencapai

keridhaan-Nya. Amin.

Medan, September 2007

Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Kerangka Konseptual ... 2

D. Hipotesis ... 3

E. Tujuan dan Manfaat Penelitian ... 3

F. Metode Penelitian 1. Batasan Operasional ... 4

2. Definisi Operasional Variabel ... 4

3. Operasional Variabel ... 4

4. Parameter Variabel ... 6

5. Waktu dan Lokasi Penelitian ... 6

6. Populasi dan Sampel ... 7

7..Jenis dan Sumbere Data ... 7

8. Teknik Pengumpulan Data ... 8

9. Metode Analisa Data ... 9

A. Pengertian Pemasaran dan Pemasaran Jasa ... 12

B. Bauran Pemasaran Jasa ... 17

C. Harga ... 20

D. Keputusan Pembelian ... 27

BAB III : GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ... 34

B. Struktur Organisasi Perusahaan ... 35

C. Sistem Penjualan Tiket ... 39

Bab IV : ANALISA DATA A. Analisis Deskriptif Responden ... 40

B. Analisis Deskriptif Variabel ... 42

C. Analisis Statistik Deskriptif ... 44

D. Analisis Statistik Kuantitatif ... 45

E. Analisis Regresi Sederhana ... 48

F. Pengujian Hipotesis ... 49

G. Hasil Penelitian ... 52

BAB V : KESIMPULAN DAN SARAN ... 53

DAFTAR TABEL

Tabel 1.1 : Operasionalisasi Variabel-variabel yang Mempengaruhi

Keputusan Pembelian... 5

Tabel 1.2 : Instrumen Skala Likert ... 6

Tabel 1.3 : Populasi dan Jumlah Sampel Penelitian ... 7

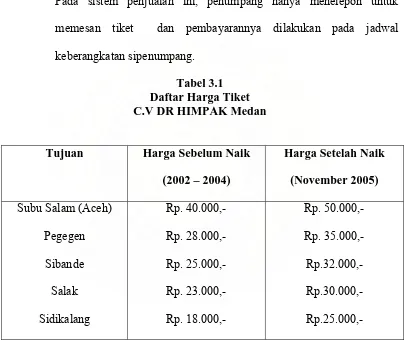

Tabel 3.1 : Daftar Harga Tiket CV. DR HIMPAK Medan ... 39

Tabel 4.1 : Karakteristik Responden Menurut Jenis Kelamin ... 40

Tabel 4.2 : Karakteristik Responden Berdasarkan Pekerjaan ... 41

Tabel 4.3 : Distribusi Jawaban Responden Terhadap Variabel Kenaikan Harga... 42

Tabel 4.4 : Reliabilitas Kuesioner ... 47

Tabel 4.5 : Coefficients ... 48

DAFTAR GAMBAR

Gambar 1 : Kerangka Konseptual ... 2

Gambar 2 : Proses Pengambilan Keputusan Pembelian ... 30

DAFTAR LAMPIRAN

Lampiran I : Kuesioner Penelitian

Lampiran II : Uji Validitas

BAB I

PENDAHULUAN

A. Latar Belakang

Pemasaran dewasa ini merupakan persaingan bagi perusahaan-perusahaan

dalam menjalankan kegiatan usahanya. Untuk mencapai tujuan pemasaran dengan

baik, maka diperlukan alat bauran pemasaran yang disebut dengan “marketing

mix” yang salah satu diantaranya merupakan “harga”.

Kondisi perekonomian di Indonesia dan seiring di tetapkannya harga

Bahan Bahan Bakar Minyak (BBM) oleh pemerintah pada tanggal 1 Oktober 2005

yang mengalami perubahan yang sangat drastis dari 40% menjadi 80% yang

berdampak langsung pada perekonomian masyarakat, salah satu diantaranya

merupakan tarif angkutan.

Beberapa perusahaan yang bergerak di bidang usaha transportasi juga

mengalami perubahan peyesuaian dalam menetapkan tarif angkutan, salah satu

diantaranya CV. DR HIMPAK Medan. CV. DR HIMPAK Medan mengalami

perubahan tarif angkutan dari harga Rp 40.000,- menjadi Rp 50.000,- sehingga

kenaikan harga tiket mencapai 25%.

Penetapan harga merupakan salah satu strategi pemasaran dalam menjual

produk atau jasa bagi setiap perusahaan. Harga dari suatu produk atau jasa dapat

menentukan nilai dari produk atau jasa dan berpengaruh langsung terhadap

keputusan pembelian konsumen.

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui bagaimana

pengaruh kenaikan harga terhadap keputusan pembelian pada CV. DR HIMPAK

memilih judul “ PENGARUH KENAIKAN HARGA TIKET TERHADAP

KEPUTUSAN PEMBELIAN PADA CV. DR HIMPAK MEDAN ”

B. Perumusan Masalah

Berdasarkan apa yang telah diuraikan pada latar belakang masalah, penulis

merumuskan masalah sebagai berikut: Apakah kenaikan harga tiket mempunyai

pengaruh yang positif dan signifikan terhadap keputusan pembelian pada CV. DR

HIMPAK Medan ?.

C. Kerangka Konseptual

Berdasarkan perumusan masalah yang dikemukakan penulis, dibawah ini dibuat

suatu kerangka konseptual yang berfungsi sebagai penuntun dan alur berfikir

yang merupakan dasar bagi perumusan hipotesis.

KENAIKAN HARGA KEPUTUSAN

KEPUTUSAN PEMBELIAN KENAIKAN

HARGA TIKET

Gambar 1. Kerangka Konseptual

D. Hipotesis

Hipotesis merupakan jawaban yang sifatnya sementara. Berdasarkan perumusan

masalah yang kebenarannya akan diuji dalam pengujian hipotesis (Sugiyono,

2003: 306). Berdasarkan perumusan masalah di atas, penulis merumuskan

hipotesis sebagai berikut: Kenaikan harga tiket mempunyai pengaruh yang

piositif dan signifikan terhadap keputusan pembelian pada CV. DR HIMPAK

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah: untuk

mengetahui seberapa besar pengaruh kenaikan harga tiket terhadap

keputusan pembelian pada CV. DR HIMPAK Medan.

2. Manfaat dari penelitian ini adalah:

a. Bagi peneliti sendiri, penelitian ini berguna untuk menambah

atau memperluas wawasan berfikir mengenai objek yang

diteliti khususnya mengenai harga terhadap keputusan

pembelian.

b. Bagi perusahaan transportasi CV.DR HIMPAK Medan, sebagai

masukan dalam menjalankan dan mengembangkan usahanya

kedepan.

c. Bagi peneliti lain, sebagai referensi yang nantinya dapat

memberikan perbandingan dalam mengadakan penelitian pada

masa yang akan datang.

F. Metode Penelitian

1. Batasan Operasional

Penulis dalam penelitian ini melakukan pembatasan penelitian yang

dilakukan untuk menghindari kesimpangsiuran dalam membahas

permasalahan penelitian,maka penulis membatasi atau memberikan

batasan operasional bahwa penelitian ini hanya melihat pada pengaruh

2. Definisi Operasional Variabel

a. Kenaikan Harga ( X )

Kenaikan harga didefinisikan sebagai nilai dari suatu produk atau

jasa yang mengalami kenaikan harga jual.

b. Keputusan Pembelian ( Y )

Keputusan pembelian didefinisikan sebagai keputusan atau

tindakan orang-orang yang bergabung sebagai pembeli pada CV.

DR HIMPAK Medan.

3. Operasional Variabel

Mekanisme operasional variabel, penganalisaan ditunjukan dalam

tabel di bawah ini:

Tabel 1.1

Operasionalisasi Variabel-variabel yang Mempengaruhi Keputusan Pembelian

No Variabel Indikator Bentuk Data

2 Keputusan Pembelian

(Y)

prima

- Keselamatan

- Kebersihan

- Peraturan

- Tujuan

Ordinal

4. Parameter Variabel

Pada penelitian ini penulis menggunakan skala likert sebagai alat untuk

mengukur pengaruh variabel independen terhadap variabel dependen,

dimana responden akan memilih jawaban yang akan tersedia. Penulis

melakukan penelitian terhadap variabel-variabel yang akan diuji, setiap

jawaban akan diberikan skor. Ada lima alternatif yang akan digunakan

dalam pemberian skor, yaitu sebagai berikut:

Tabel 1.2

Instrumen Skala Likert

No Item Instrumen Skor

1 Sangat Setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

5. Waktu dan Lokasi Penelitian

Penelitian ini direncanakan mulai dari bulan April sampai bulan

Desember 2006. Lokasi penelitian dilakukan di terminal CV. DR

HIMPAK Medan yang beralamatkan di Jl. Jamin Ginting pasar VII

No. 837 Medan.

6. Populasi dan Sampel

a. Populasi

Pada penelitian ini, yang menjadi populasi adalah jumlah pengguna

jasa transportasi (penumpang) yang tujuan ke Subu Salam (Aceh

Tengah) pada CV. DR HIMPAK Medan. Yang terdaftar pada

bulan April 2006 yang berjumlah 1.516 0rang.

b. Sampel

Teknik pengambilan sampel menggunakan metode proportioned

stratified random sampling, yaitu teknik pengambilan sampel bila

populasi tidak homogen dan berstrata. Menurut Gay dalam Umar

(1990: 50), jumlah sampel 10% dari populasi sudah mencukupi.

Jumlah sampel dalam penelitian ini dapat dilihat dari tabel berikut

ini:

Tabel 1.3

Populasi dan jumlah sampel penelitian

Tahun Bulan Jumlah Populasi 10 % dari Populasi

7. Jenis dan Sumber Data

Pada penelitian yang dilakukan, penulis menggunakan dua jenis

sumber data untuk membantu memecahkan masalah yaitu:

a. Data Primer

Data primer yaitu data yang diperoleh dari responden terpilih pada

lokasi penelitian. Berdasarkan masalah yang telah diuraikan serta

tujuan yang ingin dicapai dalam penelitian ini, maka data primer

yang dikumpulkan melalui wawancara dengan pihak internal

perusahaan dan dengan menggunakan quisioner melalui

pertanyaan yang diajukan sesuai dengan variabel yang diteliti dan

quisioner akan ditujukan kepada penumpang CV. DR HIMPAK

Medan.

b. Data Sekunder

Data sekunder yaitu data yang berisikan informasi dan teori-teori

yang digunakan untuk mendukung penelitian yang dilakukan.

Penulis mendapatkan dua jenis data sekunder yaitu:

1). Data sekunder internal yang berasal dari perusahaan yang

berupa daftar harga perubahan tarif, daftar jumlah penjualan

tiket.

2). Data sekunder eksternal didapat dari majalah, surat kabar,

8. Teknik Pengumpulan Data

a. Observasi

Observasi yaitu melakukan pengamatan langsung pada objek

penelitian dengan tujuan melihat secara langsung tindakan yang

dilakukan pembeli (penumpang) di terminal CV. DR HIMPAK

Medan.

b. Wawancara

Penulis melakukan serangkaian wawancara kepadsa pihak

internal perusahaan (mandor) CV. DR HIMPAK Medan.

c. Quesioner

Penulis memberikan seperangkat pertanyaan tertulis kepada para

pembeloi (penumpang) mengenai kenaikan harga tiket pada CV.

DR HIMPAK Medan.

9. Metode Analisa Data

a. Metode Deskriptif

Sugiyono (2004: 142) menyatakan analisis deskriptif yaitu

metode penganalisaan data yang dilakukan dengan cara

mengumpulkan, mengklasifikasikan dan menginterprestasikan

data sehingga dapat memberikan gambaran yang jelas mengenai

masalah yang dihadapi.

b. Metode Statistik

Metode ini dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen dengan menggunakan

Dimana : Y ' = a + bx

Y ' = Keputusan pembelian b = Koefisien regresi

x = Kenaikan harga tiket

a = Konstanta

Uji– t

Pengujian ini dilakukan untuk mengetahui pengaruh kenaikan harga tiket

terhadap keputusan pembellian. Dilakukan uji– t dengan tingkat kepercayaan 95%

( = 0,05). Hipotesis nol dan hipotesis tandingannya ditentukan sebagai berikut:

Ho : bi = 0 (kenaikan harga tiket tidak mempunyai pengaruh yang positif dan

signifikan terhadap keputusan pembelian).

H : bi ≠ 0 (kenaikan harga tiket mempunyai pengaruh yang positif dan signifikan terhadap keputusan pembelian).

Kriteria pengujian hipotesis yaitu:

Ho diterima jika t hitung < t tabel.

H diterima jika t hitung > t tabel.

Pada tingkat kepercayaan 95% ( = 0,05)

Pengelolahan data menggunakan perangkat lunak SPSS versi 13.0.

Pengujian Validitas dan Reliabilitas Quesioner.

Suatu instrumen dikatakan valid atau akurat jika instrumen tersebut

mengukur apa yang harus diukur atau dapat diukur sesuai dengan alat ukur yang

pendekatan koefisien yaitu dengan cara mengkorelasikan antara skor butir

pertanyaan dengan skor totalnya, bila nilai korelasinya positif r ≥ 0,3 maka butir pertanyaan tersebut dinyatakan valid.

Pengujian reliabilitas dilakukan untuk mengetahui seberapa jauh

butir pertanyaan memiliki konsistensi. Untuk reliabilitas instrumen yang skornya

dalam bentuk 1-3, 1-5 atau 1-7 dan seterusnya dapat menggunakan”Koefisien

Alpha” ( )” dari Cronbach (Umar, 2003).

Cronbach Alpha yang baik adalah yang semangkin mendekati 1. Menurut Skaran

(1992) reliabilitas yang kurang dari 0,6 adalah kurang baik sedangkan 0,7 baik.

Dalam penelitian ini pengujian validitas dan reliabilitas menggunakan perangkat

lunak spss 13.0.

BAB II

URAIAN TEORITIS

A. Pengertian Pemasaran dan Pemasaran Jasa

1. Pengertian Pemasaran

Pemasaran berpengaruh dalam kehidupan sehari-hari. Ini terlihat

dari setiap produk yang kita gunakan dalam kehidupan setiap harinya

yang tidak terlepas dari upaya pemasaran perusahaan yang

memproduksinya, baik produk barang maupun jasa. Peran penghubung

ini akan berhasil bila semua upaya perusahaan diorientasikan kepada

konsumen. Bagi peerusahaan, pemasaran meerupakan salah satu fungsi

pokok bagi kelangsungan hidup bagi sebuah perusahaan disamping

faktor-faktor lainnya yang turut menentukan maju mundurnya

perusahaan tersebut.

Banyak definisi tentang pemasaran yang dirumuskan oleh para

ahli pemasaran. Salah satunya adalah definisi dari Kotler dan

Amstrong (2003: 7) “Pemasaran adalah proses sosial dan manajerial

dimana individu dan kelompok memperoleh apa yang mereka

butuhkan dan inginkan melalui penciptaan barang dan pertukaran

produk serta nilai dengan pihak lain”. Menurut Boyd, Jr, dkk (2000:

4) “Pemasaran adalah suatu proses sosial yang melibatkan

kegiatan-kegiatan penting yang memungkinkan individu dan perusahaan

pertukaran dengan pihak lain dan untuk mengembangkan hubungan

pertukaran”.

2. Pengertian Pemasaran Jasa

Jasa sebagai salah satu produk yang dapat didefinisikan setiap

tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak ke

pihak lain yang pada dasarnya bersifat abstrak (tidak berwujud fisik)

dan tidak menghasilkan kepemilikan sesuatu. Pemasaran jasa pada

hakikatnya merupakan proses dari pemasaran suatu jasa yang

ditawarkan kepada pelanggan yang bertujuan untuk memenuhi

kebutuhan dan keinginan manusia. Produk jasa murni seperti

konsultasi psikologi dan konsultasi manajemen, adapula jasa yang

pemasaran suatu jasa yang ditawarkan kepada pelanggan yang

bertujuan untuk memenuhi kebutuhan dan keinginan manusia. Produk

jasa murni seperti konsultasi psikologi dan konsultasi manajemen,

adapula jasa yang membutuhkan produk fisik sebagai persyaratan

utama misalnya, kapal untuk angkutan laut, pesawat dalam jasa

penerbangan dan makanan di restoran.

Pada praktek tidaklah gampang membedakan barang dan jasa,

karena sering pemberian barang dibarengi dengan unsur

jasa/pelayanan. Demikian pula sebaliknya, suatu jasa sering diperluas

dengan cara memasukan atau menambahkan produk fisik pada

penawaran jasa tersebut. Contoh, mobil dianggap lebih dekat sebagai

barang ketimbang jasa, walaupun biasanya penjualan mobil disertai

abstrak, seperti garansi atau fasilitas pembiayaan. Pihak yang

tampaknya abstrak seperti paket liburan juga mencakup unsur-unsur

yang konkret dalam penawarannya, misalnya, pesawat dan kamar

hotel. Pada hakikatnya terdapat berbagai macam tingkat kombinasi

antara barang fisik jasa abstrak menu dan hidangan restotan misalnya,

merupakan kombinasi antara barang fisik seperti makanan antara

barang fisik seperti makanan dan keadaan fisik restoran dan jasa

abstrak seperti penyiapan dan penyajian makanan, jasa reservasi dan

lainnya.

Proses analisis dinilai dengan merancang manfaat-manfaat

produk yang ditawarkan kepada pelanggan dan mengidentifikasi

persepsi pelanggan terhadap manfaat-manfaat bersangkutan.

Manfaat-manfaat tersebut, kemudian dibagi berdasarkan empat karakteeristik

perbedaan antara barang dan jasa, Untuk mengidentifikasi

elemen-elemen jasa dan barang. Adapun empat karakteristik tersebut yaitu:

a. Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu

objek, alat atau benda maka jasa adalah suatu perbuatan,

tindakan pengalaman,proses kinerja atau usaha. Jasa tidak

dapat dilihat, dirasa, dicium, didengar atau diraba sebelum

dibeli atau dipergunakan. Hal ini memiliki sejumlah implikasi

bagi konsumen dan penyedia jasa. Bagi para pelanggan,

ketidak pastian dalam pembelian jasa relatif tinggi karena

dapat dievalauasi pembeli sebelum pembelian dilakukan.

Sebagai contoh, pelangan dapat menilai secara rinci bentuk,

warna da model sebuah mobil yang diminati sebelum ia

memutuskan untuk membelinya. Konsumen tidak dapat

melakukan hal serupa untuk jasa potong rambut atau dokter

gigi. Kualitas apa dan bagaimana yang akan diterima

konsumen, umumnya tidak diketahui sebelum jasa

bersangkutan dikonsumsi.

b. Inseparability (tidak terpisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi.

Sedangkan jasa pada umumnya dijual terlebih dahulu baru

kemudian diproduksi dan digunakan atau dikonsumsi.

Pemeriksaan medis merupakan salah satu contohnya. Dokter

tidak dapat memproduksi jasanya tanpa kehadiran pesien.

Pasien berssangkutan secara aktual juga terlibat dalam proses

produksi dengan menjawab pertanyaan-pertanyaan dokter dan

menjelaskan gejala penyakit yang dirasakannya.

c. Variability ( beraneka ragam)

Jasa bersifat sangat variabel karena banyak variasi

bentuk,kualitas dan jenis, tergantung pada siapa, kapan dan

dimana jasa tersebut diproduksi. Contoh, dua kampanye iklan

yang dirancang oleh sebuah restoran tidak akan di identik

dalam hal kinerja yang dihaasilkan. Hal ini karena jasa

konsumsinya. Berbeda dengan mesin, orang biasanya tidak bisa

diproduksi dan cenderung tidak konsisten dalam hal sikap dan

perilakunya.

d. Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat

yang kosong, kamar hotel yang tidak dihuni atau kapasitas jalur

telepon yang tidak dapat dimanfaatkan akan berlalu atau hilang

begitu saja karena tidak bisa disimpan. Pada permintaan yang

bersifatkonstan, kondisi ini tidak menjadi masalah, karena sifat

dan kapasitas jasa bisa direncanakan untuk memenuhi

permintaan. Namun sayangnya, permintaan pelanggan terhadap

sebagian besar jasa sangat fluktuatif. Misalnya, permintaan jasa

transportasi antar kota dan antar pulau akan melonjak

menjelang Lebaran, Natal, Tahun Baru dan liburan sekolah,

permintaan akan jasa-jasa rekreasi dan hiburan meningkat

selama musim liburan, permintaan akan jasa telekomunikasi

via telepon berfluktuasi antar jam dan hari. Kegagalan

memenuhi permintaan puncak akan menyebabkan ketidak

puasan pelanggan. Sebaliknya, bila organisasi jasa merancang

kapasitas sesuai dengan permintaan puncak, maka disaat

periode sepi akan terjadi kapasitas menganggur dalam jumlah

sangat besar.

B. Bauran Pemasaran Jasa

Cakupan kegiatan pemasaran ditentukan oleh konsep pemasaran

yang disebut bauran pemasaran (marketing mix). Marketing mix atau

bauran pemasaran merupakan istilah yang dipakai untuk menjelaskan

perpaduan strategi pembentukan inti sistem pemasaran sebuah perusahaan

untuk mempengaruhi reaksi pembeli. Elemem-elemen bauran pemasaran

terdiri semua variabel yang bisa dikontrol perusahaan dalam

komunikasinya dengan dan akan dipakai untuk memuaskan konsumen

sasaran.

Bauran pemasaran yang sudah dikenal terdiri dari empat elemen

(4P) : produk, harga, distribusi dan promosi. Keempat elemen ini juga

penting dalam pemasaran jasa. Pada pemasaran jasa ada elemen – elemen

yang bisa dikontorl dan dikoordinasikan untuk keperluan komunikasi

dengan dan memuaskan konsumen jasa. Elemen – elemen tersebut antara

lain : orang (people or participants), lingkungan fisik dimana jasa

diberikan atau bukti fisik (physical evidence) dan proses jasa itu sendiri

(process). 4P yang pada mulanya menjadi bauran pemasaran barang, perlu

diperluas menjadi 7P yang digunakan dalam pemasaran jasa antara lain :

1. Product (produk)

Produk merupakan kombinasi barang badan jasa yang ditawarkan

perusahaan kepada pasar sasaran. Produk tidak hanya meliputi unit

fisiknya saja tetapi juga pemasar, garansi, merk dan pelayanan

2. Price (harga)

Menurut Mc. Daniel Dkk (2001 : 56) haraga adalah apa yang

harus diberikan oleh pembeli untuk mendapatkan suatu produk.

Harga bukan saja suatu komponen bagi perusahaan untuk

mengem,balikan modalnya, tetapi juga untuk mendapatkan

keuntungan dan menentukan kelangsungan hidup.

3. Place (tempat)

Tempat menunjukan berbagai kegiatan yang dilakukan oleh

perusahaan itu dijadikan produk yang dapat diperoleh dan

tersedia bagi konsumen.

4. Promotion (promosi)

Mc . Daniel Dkk (2001 : 56) mendefinisikan promosi sebagai

kegiatan yang menghasilkan informasi, membujuk atau

mengingatkan konsumen akan manfaat dari suatu produk. Tujuan

dari melakukan kegiatan promosi adalah :

a. Memperkenalkan produk baru kepada masyarakat

b. Memperpanjang masa kedewasaan pruduk

c. Menjaga stabilitas perusahaan dari kemungkinana persaingan

d. Mendorong penjualan produk

5. People (partisipan/orang)

6. Physical evidence (bukti fisik)

Lingkungan fisik dimana jasa disampaikan dan dimana

perusahaan dan konsumennya berinteraksi dan setiap komponen

Jasa merupakan intangible dan karenanya sulit dievaluasi, maka

bukti fisik memberikan tanda – tanda, Misalnya kualitas jasa.

Bukti fisik jasamencakup semua hal yang tangibel berkenaan

dengan suatu jasa seperti brosur, kartu bisnis, format laporan, dan

peralatan.

7. Process (proses)

Semua prosedur aktual, mekanisme dan aliran aktivitas dimana

jasa disampaikan yang merupakan sistem penyajian atau operasi

jasa.

Obyektif utama dari pemasaran yaitu mengidentifikasi kebutuhan

dan keinginan pasar. Jasa harus didesign untuk memenuhi

kebutuhan tersebut. Design jasa mencakup design dari proses

jasa dan bagaimana jasa disampaikan.Penytajian jasa aaktual

akan menentukan tahapan pengalaman konsumen/aliran operasi

jasa, bahkan menjadi bukti yang bisa dinilai konsumen dan pada

akhirnya, prose mencerminkan bagaimana semua elemen bauran

pemasaran dikoordinasikan untuk menjamin kulitas dan

C. Harga

1. Pengertian Harga

Harga merupakan satu-satunya unsur bauran pemasaran yang

memberikan pemasukan atau pendapatan bagi perusahaan. Harga

merupakan bauran pemasaran yang bersifat fleksibel, artinya dapat

diubah. Menurut Kotler dan Amstrong (1999: 25) harga adalah

sejumlah uang yang dibebankan atas suatu produk atau jasa atau

jumlah dari nilai yang ditukar konsumen agar menjadi manfaat

karena memiliki atau menggunakan produk atau jasa tersebut.

Menurut Kismono (2001: 346) ia mendefinisikan harga sebagai

nilai tukar suatu produk yang dinyatakan dalam satuan moneter.

Angipora (1999: 25) mendefinisikan harga adalah apa yang harus

diberikan oleh pembeli untuk mendapatkan suatu produk.

2. Tujuan Penetapan Harga

Penetapan harga merupakan suatu masalah jika perusahaan akan

menetapkan harga untuk pertama kalinya. Hal ini terjadi, ketika

perusahaan mengembangkan atau memperoleh produk baru. Pada

saat memperkenalkan produknya, saluran distribusi baru atau daerah

baru, ketika akan melakukan penawaran atas suatu perjanjian kerja

baru. Perusahaan harus memutuskan dimana ia akan mendapatkan

produknya berdasarkan mutu dan harga.

Menurut Kismono (2001: 347) tujuan penetapan harga bagi

perusahaan yaitu:

Perusahaan menetapkan harga dan mempertimbangkan biaya

yang telah dikeluarkan dan laba yang diinginkan. Dari laba

tersebut perusahaan mendapatkan dana yang dapat digunakan

untuk jalannya operasional perusahaan.

b. Merebut Pangsa Pasar (Market Share)

Perusahaan dapat menetapkan harga yang rendah sehingga

dapat menarik lebih banyak konsumen dan dapat merebut

pangsa pasar pesaing.

c. Mengejar Keuntungan

Perusahaan dapat menetapkan harga yang bersaing agar bisa

mendapatkan keuntungan yang optimal bagi produknya.

d. Mendapatkan Return on Investment atau pengembalian modal

Perusahaan dapat cepat menutup biaya investasi, harga dapat

ditetapkan tinggi.

e. Mempertahankan Status Quo

Pada persaingan beragam produk yang ditawarkan di pasar,

produk yang telah mendapatkan pangsa pasar perlu

dipertahankan keberadaannya dengan penetapan harga yang

tepat.

3. Faktor-Faktor Yang Perlu Dipertimbangkan dalam Penetapan

Harga

Secara umum ada dua faktor yang perlu dipertimbangkan dalam

penetapan harga yaitu:

1). Tujuan Pemasaran Jasa

Faktor utama yang menentukan dalam penetapan harga

adalah tujuan mempertahankan kelangsungan hidup

perusahaan, meraih pangsa pasar yang besar, menciptakan

kepemimpinan dalam hal kualitas, mengatasi persaingan,

melaksanakan tanggung jawab sosial dan lain-lain.

2). Strategi Bauran Pemasaran

Harga hanyalah salah satu komponen dari bauran

pemasaran. Oleh karena itu harga perlu dikoordinasikan

dan saling mendukung dengan bauran pemasaran

lainnya,distribusi dan promosi.

3). Biaya

Biaya merupakan faktor yang menentukan harga minimal

yang harus ditetapkan perusahaan agar tidak mengalami

kerugian. Setiap perusahaan menaruh perhatian besar pada

aspek struktur biaya (tetap dan variabel) serta jenis-jenis

biaya lainnya.

b. Faktor Eksternal Perusahaan

1). Sifat Pasar dan Permintaan

Setiap perusahaan perlu memahami sifat pasar dan

permintaan yang dihadapinya, apakah termasuk pasar

persaingan sempurna, persaingan monopoli maupun

oligopoli. Faktor lainnya yang tidak kalah pentingnya

2). Persaingan

Menurut Kotler (1997: 26) ada lima kekuatan pokok yang

beerpengaruh dalam persaingan suatu industri, yaitu

persaingan dalam industri yang bersangkutan, produk

subsitusi, pemasok, pelanggan dan ancaman pendatang

baru. Informasi yang dibutuhkan untuk menganalisis

karakteristik yang dihadapi antara lain meliputi:

a). Jumlah Perusahaan Dalam Suatu Industri

Perusahaan dalam suatu industri bila hanya ada satu,

maka secara teoritis perusahaan yang bersangkutan

bebas menetapkan harganya seberapapun. Industri

terdiri atas banyak perusahaan, maka persaingan

harga terjadi bila produk yang dihasilkan tidak

terdiferensiasi, maka harga pemimpin industri

yang leluasa menentukan perubahan harga.

b). Ukuran Relatif Setiap Anggota Dalam Organisasi

Perusahaan memiliki pangsa pasar yang besar, maka

perusahaan yang bersangkutan dapat memegang

insiatif perubahan harga. Bila pangsa pasarnya

kecil, maka jadi pengikut.

c). Diferensiasi Produk

Perusahaan berpeluang melakukan diferensiasi

dalam industrinya, maka perusahaan tersebut dapat

sekalipun perusahaan itu kecil dan banyak pesaing

dalam industri.

d). Kemudahan Untuk Memasuki Industri Yang

Bersangkutan

Suatu industri mudah untuk dimasuki, maka

perusahaan yang ada sulit mempengaruhi atau

mengendalikan harga, sedangkan bila ada hambatan

masuk ke pasar (Barrter to Market Antry), maka

perusahaan yang sudah ada dalam industri tersebut

dapat menendalikan harga hambatan yang masuk

dalam pasar dapat berupa persyaratan teknologi,

modal yang besar, tidak tersedia bahan baku yang

utama, skala ekonomis yang sudah dicapai

perusahaan-perusahaan yang sudah ada yang sulit

dirai oleh para pendatang baru, kendati atas sumber

daya alam oleh perusahaan yang sudah dan keahlian

dalam pemasaran.

e). Unsur-unsur Lingkungan Eksternal Lainnya

Perusahaan

Selain Faktor-faktor diatas, perusahaan juga perlu

mempertimbangkan faktor kondisi ekonomi (inflasi,

booming, resesi, tingkat bunga), kebijakan dan

peraturan pemerintah dan aspek sosial (kepedulian

4. Strategi Penetapan Harga

Setelah harga dasar ditentukan dengan pendekatan permintaan dan

penawaran, pendekatan biaya dan pendekatan pasar, pada tahap

berikutnya pemasar perlu untuk menetapkan strategi harga. Pilihan

strategi harga dipengaruhi harga sasaran (objektif) perusahaan,

tahapan daur hidup produk dan persaingan. Strategi penetapan harga

terdiri dari:

a. Strategi Harga Produk Baru

1). Skimming

Skimming yaitu penetaqpan harga yang relatif tinggi

pada saat produk diluncurkan pertama kali di pasar,

haruslah yang memproduksi produk berteknologi tinggi

menginvestasikan dana yang besar untuk riset dan

pengembangan produk,serta manufaktur. Contohnya,

Apple Computer, Nokia, Hawlett-Packard dan lain-lain.

2). Penetration Pricing

Penetration Pricing yaitu meluncurkan produk dengan

harga yang murah untuk memperoleh pangsa pasar yang

luas atas barang atau jasa. Tujuan perusahaan menetapkan

strategi ini adalah untuk penetrasi pasar secepat-cepatnya

dan membangun loyalitas merek, contohnya, PT. Timor

Distribusi Nasional meluncurkan sedan timor untuk

dengan harga yang relatif murah, sekitar Rp 36 juta- Rp

40 juta.

b. Strategi Harga Psikologis terdiri dari:

1). Presige Pricing

Strategi ini menetapkan harga yang tinggi untuk

menanamkan citra (image) kualitas yang tinggi.

Strategi ini berhasil untuk produk shopping dan

speciality. Contohnya, Rolex, Chopard, Cristian Dior

dan sebagainya.

2). Odd Pricing

Pada strategi ini penjual menetapkan harga yang ganjil

atau sedikit dibawah jumlah yang genap, seperti Rp

999.999,00, Rp 49.900,00 atau Rp 9.995,00. contohnya,

harga pada produk alat kebugaran, alat kecantikan,

perabot dapur yang ditawarkan telemarketing seperti

lewat TV Media.

3). Multiple Unit Pricing

Strategi penentuan harga ini digunakan perusahaan

yang menjual dengan harga yang lebih rendah apabila

konsumen membeli dalam jumlah yang lebih banyak.

Misalnya, sepotong pakaian yang dijual dengan harga

Rp 10.000,00 akan dijual dengan harga Rp 8.000,00

apabila konsumen membeli dua potong pakaian.

Strategi penentuan harga ini, perusahaan menjual

produk dengan harga yang berada untuk model yang

berada dalam lini produk tertentu. Contohnya, pada

tahun 1996, Acer, Produsen Computer Taiwan, menjual

Acer Entra seharga Rp 2.750.000,00 sedangkan Acer

Entra Multimedia dijual seharga Rp 3.100.000,00

5). Leader Pricing

Perusahaan pengecer sering sering menggunakan

strategi ini dengan menjual beberapa produk yang

menarik dengan harga yang rendah dibanding harga

normal. Tujuannya adalah untuk meningkatkan

kunjungan di toko. Harga yang rendah pada minuman

ringan, sandal, gula permen, sering kali digunakan

untuk menarik konsumen.

c. Strategi Harga Diskon

Strategi ini banyak digunakan oleh perusahaan dengan

memberikan potongan harga atau diskon untuk meningkatkan

penjualan. Harga diskon adalah semua potongan dan harga yang

sudah ditetapkan. Diskon dapat berupa cash discount (promt

payment), trade discount (deberikan perantara pemasaran pada

pada perantara yang lain sebagai bentuk layanan) dan quntity

discount (membeli dalam jumlah tertentu baru mendapat diskon,

contohnya, membeli 100 unit akan mendapat diskon 15 persen)

1). Relative Pricing

Strategi penentuan harga dengan menetapkan harga diatas,

dibawah atau sama dengan tingkat harga persaingan.

Perusahaan dalam menetapkan harga mengikuti gerakan

persaingan.

2). Follow The Leader Pricing

Strategi ini merupakan penetapan harga dimana

perusahaan tidak menetapkan harganya sendiri, namun

bereaksi mengikuti harga yang ditetapkan pemimpin

pasar (market leader), perusahaan- perusahaan skala

menengah mengikuti harga yang telah “ditentukan”

perusahaan besar untuk menghindari “perang harga”.

D. Keputusan Pembelian

Menurut Suryadi dan Ramdhani (2001: 14) pengambilan

keputusan merupakan suatu proses komunikasi dan partisipasi dan

terus menerus dari keseluruhan organisasi. Hasil keputusan tersebut

merupakan pernyataan yang disetujui alternatif atau antar prosedur

untuk mencapai tujuan. Pendekatannya dapat dilakukan, baik melalui

pendekatan yang bersifat pribadi atau kelompok sentralisasi,

desentralisasi, partisipasi maupun demokratis. Persoalan pengambilan

keputusan pada dasarnya merupakan bentuk pemilihan

alternatif-alternatif, tindakan yang mungkin dipilih dimana prosesnya merupakan

Penyusunan model keputusan adalah suatu cara untuk

mengembangkan hubungan-hubungan logis yang mendasari persoalan

keputusan kedalam suatu model keputusan matematis, yang

mencerminkan hubungan yang terjadi diantara faktor-faktor yang

terlibat.

Menurut The American Marketing Association (dalam

Setiadi,2003: 3) mendefinisikan perilaku konsumen yang merupakan

interaksi dinamis antara afeksi (perilaku), kognisi (pikiran) dan

lingkungannya dimana manusia melakukan kegiatan pertukaran dalam

hidup mereka.

Definisi tersebut mengandung tiga ide penting, yaitu:

perilaku konsumen bersifat dinamis, melibatkan interaksi antara afeksi

(perilaku), kognisi (pikiran), perilaku dan kejadian disekitar yang

melibatkan pertukaran untuk memenuhi kebutuhan.

Menurut Simon dalam Suryadi dan Ramdhani (2000: 15) proses

pengambilan keputusan terdiri dari tiga fase, yaitu:

1. Intelligense

Tahap ini merupakan proses penelusuran dan pendeteksian dari

lingkup problem serta proses pengenalan masalah. Data masukan

masukan diperoleh, diproses dan diuji dalam rangka

mengidentifikasi masalah.

Tahap ini merupakan proses pemilihan diantara berbagai alternatif

tindakan yang mungkin dijalankan. Hasil pemilihan tersebut

diimplementasikan kedalam proses pengambilan keputusan.

3. Design

Tahap ini merupakan proses menemukan, mengembangkan dan

menganalisis alternatif tindakan yang bisa dilakukan. Tahap ini

meliputi proses untuk mengerti masalah, menuturkan solusi dan

menguji kelayakan sosial.

Angel (1994: 60) berpendapat bahwa faktor-faktor yang

mempengaruhi dan membentuk perilaku proses keputusan pembelian

adalah:

1. Pengaruh Lingkungan, yang meliputi:

a. Budaya

b. Kelas sosial

c. Pengaruh pribadi

d. Sikap

e. Situasi

2. Kompleksitas Perbedaan Individu yang sangat penting antara lain:

a. Sumber daya konsumen

b. Motivasi dan keterlibatan

c. Pengetahuan

d. Sikap

3. Proses Psikologi Dasar terdiri dari:

a. Pengolahan informasi

b. Pembelajaran

c. Perubahan sikap dan perilaku

Menurut Setiadi (2003: 16) dalam mengambil keputusan untuk

mengkonsumsi suatu produk, konsumen dihadapkan proses dalam

pengambilan keputusan.

Mencari Informasi

Evaluasi Alternatif

Keputusan Pembelian

Perilaku Pasca Pembelian Mengenali

Kebutuhan

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut:

a. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya kebutuhan.

Pembeli menyadari terdapat perbedaan antara kondisi yang

diinginkan dengan kondisi yang sebenarnya terjadi.

b. Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan berusaha

mencari sumber informasi sebanyak mungkin. Secara umum

konsumen menerima informasi terbanyak dari suatu produk dari

sumber komersil, yaitu sumber-sumber yang didominasi oleh para

pemasar seperti iklan.

c. Evaluasi Alternatif

Ada beberapa model evaluasi keputusan, namun kebanyakan dari

proses evaluasi konsumen bersifat kognitif yaitu mereka

memandang konsumen sebagai pembentuk penilaian terhadap

produk terutama berdasarkan pada pertimbangan yang sadar dan

rasional.

d. Keputusan Pembelian

Tahap evaluasi konsumen membentuk preferensiterhadap

merek-merek yang terdapat perangkat pilihan. Konsumen mungkin juga

membentuk tujuan pembelian untuk membeli merek yang disukai.

Tujuan pembelian juga akan dipengaruhi oleh faktor-faktor

e. Perilaku Paska Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan

konsumen akan mengalami beberapa tingkat kepuasan dan ketidak

puasan. Konsumen itu juga akan terlibat dalam tindakan-tindakan

sesudah pembelian akan menarik minat para pemasar.

Hawkins, Best dan Coney dalam Simamora (2002: 8)

mengatakan bahwa berdasarkan faktor yang dipertimbangkan, pada dasarnya

pengambilan keputusan bisa dibagi dua, yaitu pengambilan keputusan

berdasarkan sikap (atritude based choise).

Pengambilan keputusan berdasarkan sikap mengasumsikan bahwa

keputusan diambil berdasarkan kesan umum, intuisi maupun perasaan.

Pengambilan keputusan seperti ini bisa terjadi pada produk yang belum

dikenal atau tidak sempat dievaluasi oleh konsumen. Menurut Kotler (1997:

160) jenis-jenis tingkah laku keputusan pembelian terdiri dari:

1. Tingkah laku membeli yang komplek

Tingkah laku membeli konsumen dalam situasi yang bercirikan

keterlibatan tinggi konsumen dalam pembelian dan perbedaan besar yang

dirasakan diantara mereki.

2. Tingkah laku membeli yang mengurangi ketidak cocokan.

Tingkah laku membeli konsumen dalam situasiyang bercirikan

keterlibatan konsumen yang tinggi tetapi sedikit perbedaan yang dirasakan

diantara merek.

Tingkah laku membeli konsumen dalam situasi ini yang bercirikan

keterlibatan konsumen yang rendah.

Menurut Kotler (1997: 153) ada beberapa faktor utama yang mempengaruhi

perilaku pembelian antara lain:

1. Faktor Budaya

Faktor budaya mempunyai pengaruh yang luas dan mendalam terhadap

perilaku. Peran budaya, sub budaya dan kelas sosial pembeli sangatlah

penting terdiri dari sub budaya yang lebih kecil yang memberikan lebih

banyak ciri-ciri dan sosialisasi.

2. Faktor Sosial

Sebagai tambahan atas faktor budaya, perilaku seorang konsumen

dipengaruhi oleh fungsi sosial seperti kelompok acuan keluarga, peran dan

status.

3. Faktor Pribadi

Keputusan pembeli yang dipengaruhi oleh karakteristik pribadi.

Karakteristik tersebut adalah usia, tahap siklus hidup, pekerjaan, keadaan

ekonomi, gaya hidup serta kepribadian dan konsep diri pembeli.

4. Fungsi Psikologis

Pilihan pembeli seseorang dipengaruhi oleh empat fungsi psikologis utama

yaitu motivasi, persepsi, pengetahuan dan keyakinan.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

CV. DR HIMPAK Medan merupakan suatu perusahaan jasa

transportasi yang berbentuk perusahaan komanditer yang anggotanya

terdiri dari dua orang pemegang saham yaitu Bapak Fachruddin Kudadiri

dan Bapak Pidin Sagala. Kegiatan utama dari peerusahaan ini bergerak

dibidang jasa transportasi darat.

CV. DR HIMPAK Medan didirikan oleh Bapak Fachruddin

Kudadiri. CV. DR HIMPAK Medan merupakan suatu singkatan dari

“Dairi Raya Himpunan Masyarakat Pak-pak” yang berdiri pada tahun

2002 yang beralamatkan di Jl. Jamin Ginting Pasar VII No. 837 Medan.

Pada tahun 2002, CV. DR HIMPAK Medan memiliki modal

awal Rp 500.000.000,- dengan perincian sebagai berikut: Untuk ijin

usaha Rp 100.000.000,- untuk full bangunan Rp 30.000.000,- dan

selebihnya untuk pembelian 10 unit mobil dengan merk L- 300 dan pada

saat itu trayek dari CV. DR HIMPAK Medan hanya tujuan Medan Subu

Salam (Aceh Tengah). Pada tahun 2004 CV. DR HIMPAK Medan

menambah jumlah armadanya ± 40 unit dengan tipe merk yang sama dan

memperluas trayeknya dengan tujuan yang berbeda antara lain:

Sidikalang, Salak, Pegegen, Sibande dan sampai sekarang jumlah

armadanya menjadi 60 unit. Hal ini disebabkan karena semakin

Kegiatan Yang Dilakukan CV. DR HIMPAK Medan

1. Kegiatan dibidang Administrasi

Kegiatan dalam hal ini merupakan rencana pelaksanaan atau

kebijakan dalam penjualan tiket sesuai dengan ketentuan yang

berlaku dan membuat laporan-laporan kepada direksi atas

pelaksanaan tugas dibidang administrasi perusahaan. Hal ini

harus dipertangungjawabkan agar kegiatan-kegiatan dari

perusahaan selalu berjalan dengan baikj sesuai dengan rencana.

2. Kegiatan dibidang pelayanan transportasi

a. Melayani penumpang trayek dekat maupun jauh

b. Menerima pengiriman paket

3. Kegiatan didalam per jalanan

a. STNK (Surat Tanda Nomor Kendaraan)

b. SIK (Surat Ijin Kendaraan)

c. KPS (Kartu Pengawasan)

d. Surat Ijin Usaha

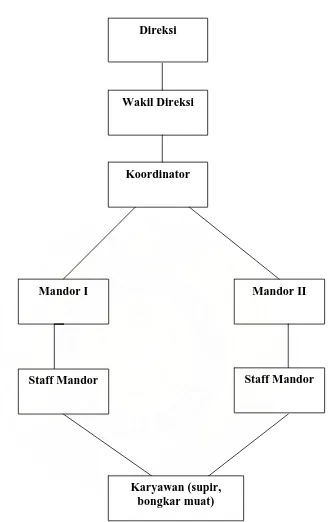

B. Struktur Organisasi Perusahaan CV. DR HIMPAK Medan dan Uraian

Tugas

Dalam rangka melaksanakan tugas, diperlukan adanya struktur

organisasi. Struktur organisasi adalah kerangka dansusunan perwujudan

pola hubungan diantara fungsi-fungsi, bagia-bagian dan orang-orang yang

menunjukan kedudukan, tugas, wewenang dan tanggung jawab yang

berbeda-beda dalam suatu peerusahaan. Tugas wewenang dan tanggung

jawab dari masing-masing jabatan tersebut adalah sebagai berikut:

Pimpinan

Direktur utama sebagai pimpinan tertinggi dalam perusahaan bertugas:

1. Memimpin keseluruhan aktivitas dalam perusahaan.

2. Mengambil keputussan dalam menetapkan kebijakan, pengendalian dan

pengembangan kegiatan perusahaan.

3. menyetujui dan memberikan pengesahan atas pemberian inventaris

perusahaan.

4. Mengadakan peramalan keadaan perusahaan untuk masa yang akan

datang.

5. Menyetujui dan menolak pengankatanm dan pemberhentian karyawan.

Wakil Pimpinan

Wakil pimpinan dalam kegiatannya berfungsi sebagai berikut:

1. Melaksanakan tugas pimpinan bilamana pimpinan berhalangan.

2. Mengkoordinasi dan mengawasi pelaksanaan tugas setiap bagian serta

3. mengevaluasi semua kegiatan yan berhubunan dengan perjalanan

angkutan.

Koordinator

1. Mengkoordinasi dan mengawasi pelaksanaan tugas yang berhubungan

denan kegiatan pengangkutan.

2. Memberikan pertanggungjawaban kepada direksi.

Mandor

1. Mengawasi setiap bawahannya dalam melaksanakan tuas yang

berhubungan dengan kegiatan operasi perusahaan.

2. Bertanggung jawab terhadap pimpinan perusahaan.

Staff Mandor

1. Mencatat semua transaksi yang berhubungan dengan penjualan tiket.

2. menyediakan kegiatan pembukuan dan pembayaran gaji.

3. bertanggung jawab kepada pimpinan.

Karyawan (Pengemudi angkutan)

1. Menghantarkan penumpang ke terminal tujuan.

2. Menjemput penumpang.

3. Menjaga keselamatan penumpang sampai ketempat tujuan.

4. Bertanggung jawab terhadap pimpinan perusahaan.

Karyawan Bongkar Muat

1. Membongkar dan menyusun barang-barang yang dimiliki penumpang ke

mobil angkutan

Wakil Direksi

Koordinator

Mandor I Mandor II

Karyawan (supir, bongkar muat)

Staff Mandor Staff Mandor

Direksi

Sumber : C.V DR Himpak Medan

C. Sistem Penjualan Tiket C.V DR Himpak Medan

1. Tunai / Cash

Pada sistem penjualan itu, penumpang dengan sendirinya datang ke

terminal untuk memesan tiket yang dibutuhkan. Pembayaran tiket

dilakukan bersamaan dengan pemberian tiket.

2. Kredit

Pada sistem penjualan ini, penumpang hanya menelepon untuk

memesan tiket dan pembayarannya dilakukan pada jadwal

keberangkatan sipenumpang.

Tabel 3.1 Daftar Harga Tiket C.V DR HIMPAK Medan

Tujuan Harga Sebelum Naik

BAB IV

ANALISIS DATA

Pada penelitian ini digunakan dua metode untuk menganalisis data primer

yang telah diperoleh, yaitu metode analisis deskriptif dan metode analisis

kuantitatif. Metode analisis deskriptif digunakan untuk mengetahui secara umum

gambaran responden penelitian. Sedangkan metode analisis kuantitatif digunakan

untuk mengetahui validitas dan reliabilitas data serta pengaruh antara variable

bebas (kenaikan harga) terhadap variable terikat (keputusan pembelian pada CV

DR HIMPAK Medan) melalui pengolahan data primer dari kuesioner. Proses

penganalisaan data ini peneliti menggunakan bantuan software SPSS 13.0

A. Analisis Deskriptif Responden

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan data-data kuesioner yang disebarkan kepada 152 responden,

diperoleh data mengenai jenis kelamin responden penelitian. Jumlah dan

persentase antara laki-laki dan perempuan dapat dilihat sebagai berikut :

Tabel 4.1

Karakteristik Responden Menurut Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-laki 113 74%

Perempuan 39 26%

Jumlah 152 100%

Sumber : Hasil Penelitian 2006 (Data Diolah)

Pada Tabel 4.1 dapat dilihat bahwa jumlah responden laki-laki lebih

sebesar 74 % berbanding dengan 39 orang responden perempuan atau sebesar

46%. Ini berarti secara umum dalam penelitian ini penduduk laki-laki

memiliki mobilitas yang lebih tinggi dalam menggunakan angkutan umum CV

DR HIMPAK. Ini mungkin disebabkan laki-laki memiliki lebih banyak

kepentingan / urusan terhadap daerah-daerah yang dituju angkutan umum ini.

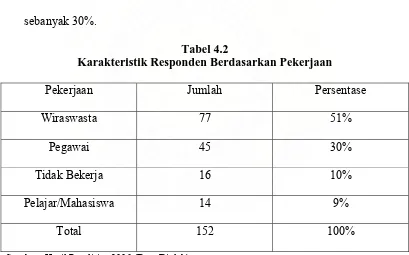

2. Karakteristik Responden Berdasarkan Pekerjaan

Data dalam tabel 4.2 menunjukkan bahwa responden yang berprofesi

sebagai wiraswasta mendominasi dalam penelitian ini sebanyak 77 orang atau

51% dari total responden. Kemudian disusul responden yang memiliki

pekerjaan sebagai pegawai/karyawan sebanyak 45 orang dengan persentase

sebanyak 30%.

Tabel 4.2

Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Persentase

Wiraswasta 77 51%

Pegawai 45 30%

Tidak Bekerja 16 10%

Pelajar/Mahasiswa 14 9%

Total 152 100%

Sumber : Hasil Penelitian 2006 (Data Diolah)

Hal ini menunjukkan mereka yang berprofesi sebagai wiraswasta memiliki

banyak urusan yang mungkin berkaitan dengan bisnis masing-masing

sehingga mereka lebih banyak bepergian ke daerah tujuan angkutan umum CV

DR HIMPAK Medan.

B. Analisis Deskriptif Variabel

Penelitian ini menggunakan masing-masing satu variabel bebas (kenaikan

harga) dan variable terikat (keputusan pembelian)

1. Variabel Kenaikan Harga

Variabel ini meliputi mahalnya tiket, murahnya tiket jika dibandingkan

jenis angkutan lain, standar kenaikan harga tiket, kesesuaian antara kenaikan

harga dengan pelayanan yang diberikan dan adanya biaya ekstra. Variabel ini

terdiri dari 5 (lima) pertanyaan (item). Distribusi jawaban respnden tentang

variabel kenaikan harga dapat dilihat pada tabel berikut :

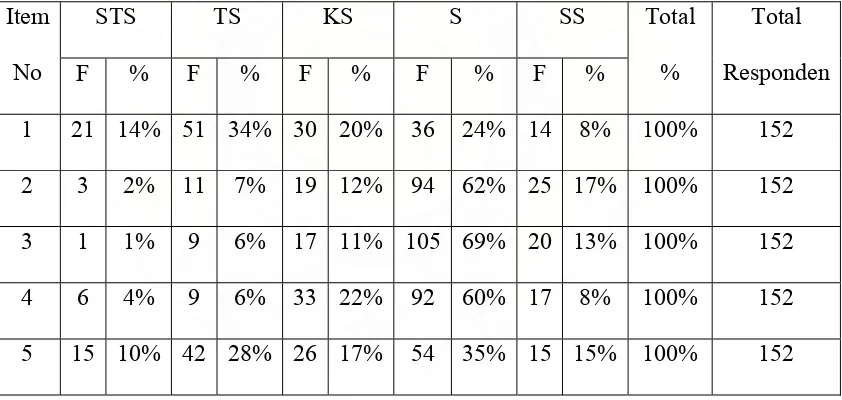

Tabel 4.3

Distribusi Jawaban Responden Terhadap Variabel Kenaikan Harga

STS TS KS S SS

Sumber : Hasil Penelitian 2006 (Data Diolah)

Pada Tabel 4.3 dapat dilihat frekuensi jawaban responden terhadap

mahalnya kenaikan harga tiket adalah 48% responden (72 orang) tidak setuju

dengan kenaikan harga tiket tersebut. Namun jumlah yang menyatakan setuju

atas kenaikan harga tersebut cukup signifikan yaitu 32% responden (50

HIMPAK Medan relatif seimbang antara yang setuju maupun yang tidak

setuju atas adanya kenaikan harga tiket.

Frekuensi jawaban responden terhadap harga tiket setelah kenaikan

dianggap tidak terlalu mahal jika dibandingkan dengan tarif angkutan jenis

lain didapat hasil yang menunjukkan 79% responden setuju dengan pernyataan

tersebut yang mengindikasikan bahwa meskipun harga tiket telah dinaikkan

sebagian besar konsumen tetap memilih menggunakan jasa angkutan CV DR

HIMPAK Medan.

Distribusi jawaban responden terhadap item ketiga yaitu kenaikan harga

tiket masih dianggap standar/wajar 82% responden setuju dengan pernyataan

tersebut sehingga dapat diambil kesimpulan bahwa meskipun harga tiket naik

konsumen menganggap kenaikannya masih wajar / cukup maklum atas

kenaikan harga tiketnya.

Frekuensi jawaban responden terhadap pernyataan bahwa kenaikan

harga telah disesuaikan dengan peningkatan pelayanan, dari data diatas dapat

ditarik kesimpulan 68% responden melihat kenaikan harga tiket ini telah

diimbangi dengan peningkatan kualitas pelayanan oleh CV DR HIMPAK.

Distribusi jawaban responden terhadap dikenakannya biaya ekstra bagi

para penumpang atas barang-barang bawaan mereka, dari hasil kuesioner

diperlihatkan bahwa 50% responden setuju atas adanya biaya ekstra tersebut,

sementara yang menjawab tidak setuju atas adanya biaya ekstra tersebut cukup

signifikan yaitu 38% responden. Hal ini menunjukkan meskipun 50%

setuju juga cukup banyak sehingga pengelola CV DR HIMPAK Medan perlu

mempertimbangkan adanya biaya ekstra ini.

C. Analisis Statistik Deskriptif

Penganalisaan regresi linear sederhana dilakukan dengan menggunakan metde

enter, karena dengan metode enter seluruh variabel akan dimaukkan kedalam

analisis untuk dapat diketahui apakah variabel independen mempunyai pengaruh

yang positif dan signifikan terhadap variabel dependen. Data ini akan diolah

menurut metode enter pada input SPSS versi 13.0

Berdasarkan tabel Variables Entered Removedb (Terlampir) menunjukkan hasil analisis statistik deskriptif sebagai berikut:

a. Variabel yang dimasukkan ke dalam persamaan adalah variabel

independen yaitu variabel kenaikan harga.

b. Tidak ada variabel independen yang dikeluarkan (removed)

c. Metode yang digunakan untuk memasukkan data yaitu metode enter

Berdasarkan tabel Descriptive Statistics (Terlampir) menunjukkan hasil

analisis statistik deskriptif sebagai berikut:

a. Rata-rata variabel kenaikan harga = 7,54 dan standar deviasinya = 1,400

b. Rata-rata variabel keputusan pembelian = 47,69 dan standar deviasinya =

6,249.

D. Analisis Statistik Kuantitatif

1. Uji Validitas

Kuesioner sebelum disebarkan untuk menjadi sumber data yang baik,

maka perlu digunakan uji validitas dan reliabilitas. Uji ini dilakukan dengan

tujuan agar data yang diambil benar valid dan reliabel artinya

benar-benar mengukur apa yang hendak diuji dan konstan dalam pengambilan data.

Valid berarti data-data yang diperoleh dengan penggunaan alat

(instrumen) misalnya kuesioner, benar-benar dapat menjawab tujuan

penelitian (Pratisto, 2004 : 241).

Pengujian validitas instrumen digunakan dengan menggunakan program

SPSS 13.0 for windows, dengan kriteria sebagai berikut :

1) Jika rhitung > rtabel maka pertanyaan tersebut dinyatakan valid.

2) Jika rhitung < rtabel maka pernyataan tersebut dinyatakan tidak valid.

Pada hasil pengolahan dengan menggunakan bantuan software SPSS

13.0 untuk melakukan pengujian terhadap validitas dan reliabilitas pada tiap

pertanyaan dari kuesioner yang akan diajukan, diperoleh data output sebagai

berikut :

1. Pada kelompok Item Total Statistics, Scale Mean if Item Deleted

menerangkan rata-rata total jika variabel tersebut dihapus.

2. Corrected Item - Total Correlation merupakan korelasi antara skor

item dengan skor total item yang dapat digunakan untuk menguji

validitas instrumen. Untuk mengetahui validitas butir pertanyaan

rtabel pada ∞ 0,05 dengan derajat bebas (df) = jumlah kasus – 2. Jumlah kasus adalah 17, jadi df = 17 – 2 = 15. r (0,05 : 11) pada uji

satu arah = 0,3271.

3. Jika rhitung positif dan rhitung > rtabel maka butir pertanyaan tersebut

valid.

4. Jika rhitung negatif atau rhitung < rtabel maka butir pertanyaan tersebut

tidak valid.

5. rhitung dapat dilihat pada kolom Corrected Item – Total Correlation.

6. Dari 17 butir pertanyaan yang dibuat pada kuesioner, ternyata butir

1, 2, 5, 9, dan 14 tidak valid karena rhitung < rtabel.

rhitung pada butir 1 adalah 0,007 dan lebih kecil dari rtabel yaitu 0,3271.

rhitung pada butir 2 adalah 0,054 dan lebih kecil dari rtabel yaitu 0,3271.

rhitung pada butir 5 adalah -0,026 dan lebih kecil dari rtabel yaitu

0,3271.

rhitung pada butir 9 adalah 0,200 dan lebih kecil dari rtabel yaitu 0,3271.

rhitung pada butir 14 adalah 0,302 dan lebih kecil dari rtabel yaitu

0,3271.

Sehingga butir 1, 2, 5, 9 dan 14 harus dibuang.(Terlampir)

Dengan prosedur yang sama, tapi terlebih dahulu membuang butir 1, 2,

5, 9 dan 14 maka akan diperoleh output sebagai berikut.

rtabel pada ∞ 0,05 dengan derajat bebas df = 12 – 2 = 10 r(0,05) ; 10 pada uji satu arah = 0,3981

Dari 12 butir pertanyaan yang yang tersisa pada kuesioner, dapat dilihat

dari rtabel sehingga dapat disimpulkan bahwa 12 butir pertanyaan telah valid.

(Terlampir)

2. Uji Reliabilitas

Reliabilitas merupakan tingkat keandalan suatu instrumen penelitian.

Instrumen yang reliabel adalah instrumen yang apabila digunakan berulangkali

untuk mengukur objek yang sama, akan menghasilkan data yang sama (Sugiyono,

2003:110).

Pengujian dilakukan dengan program software SPSS 13.0 for windows.

Butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan

reliabilitasnya dengan kriteria sebagai berikut :

1)Jika ralpha positif > rtabel maka pertanyaan reliabel.

2)Jika ralpha negatif atau < rtabel maka pertanyaan tidak reliabel.

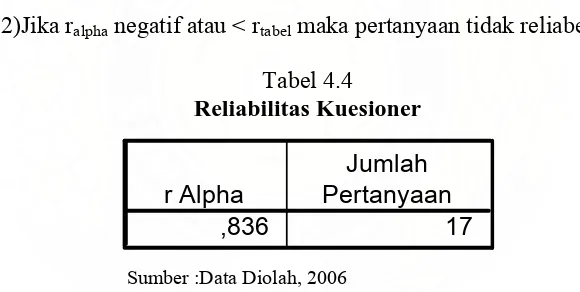

Tabel 4.4 Reliabilitas Kuesioner

,836 17

r Alpha

Jumlah Pertanyaan

Sumber :Data Diolah, 2006

Pada 17 butir pertanyaan dengan tingkat signifikansi 0,05 koefisien

alpha sebesar 0,836, sedangkan rtabel 0,3271 berarti ralpha positif dan lebih besar

dari rtabel, sehingga dapat disimpulkan bahwa butir-butir pertanyaan diatas telah

reliabel dan kuesioner sudah dapat disebarkan dan dijadikan sebagai instrumen

E. Analisis Regresi Sederhana

Analisis regresi sederhana digunakan untuk mengetahui besar pengaruh

keterkaitan antara satu variabel bebas (kenaikan harga) terhadap variabel terikat

(keputusan pembelian), dengan bantuan SPSS versi 13.0 dihasilkan output sebagai

berikut :

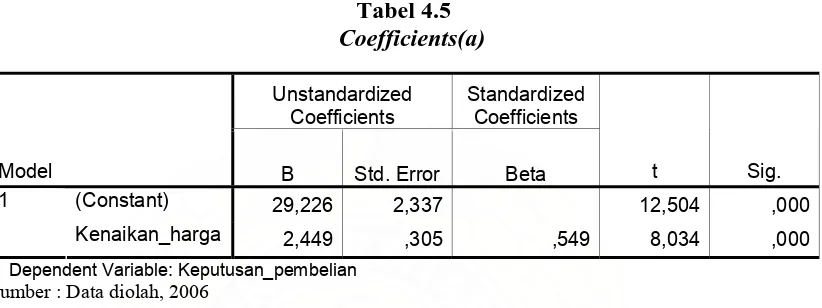

(Constant) 29,226 2,337 12,504 ,000

1

Kenaikan_harga 2,449 ,305 ,549 8,034 ,000

a Dependent Variable: Keputusan_pembelian

Sumber : Data diolah, 2006

Model regresi untuk persamaan ini dapat dilihat dari tabel Coefficients pada

kolom B, yaitu:

Y = 29,226 + 2,449X1

Dimana:

Y = Keputusan pembelian tiket angkutan CV DR HIMPAK Medan

X1 = Kenaikan harga

Persamaan dapat diuraikan sebagai berikut :

a. Konstanta sebesar 29,226 menyatakan bahwa jika tidak ada faktor

kenaikan harga maka keoutusan pembelian tiket angkutan CV DR

HIMPAK Medan tetap ada sebesar 29,226.

b. Koefisien regresi X1 sebesar 2,449 menyatakan setiap peningkatan

variabel kenaikan harga sebesar sauan nilai, akan meningkatkan keputusan

karena kenaikan harga tiket tidak menurunkan keputusan pembelian tiket

angkutan CV DR HIMPAK Medan tetapi malah menaikkan keputusan

pembelian tiket. Hal itu mencerminkan bahwa pengguna jasa relatif tidak

terpengaruh dengan kenaikan harga atau mungkin juga mencerminkan

ketidakberdayaan pengguna jasa terhadap kenaikan harga karena CV DR

HIMPAK Medan adalah angkutan umum yang melewati daerah tujuan

mereka.

F. Pengujian Hipotesis

1. Uji Signifikansi Individual (Uji – t)

Uji – t dilakukan untuk mengukur besarnya pengaruh variabel bebas

(independen) secara individual terhadap variabel terikat (dependen). Untuk

melakukan uji – t menggunakan tabel Coefficients.

Langkah-langkah pengujian adalah sebagai berikut :

a. Menentukan model hipotesis untuk H0 dan H1

b. Mencari nilai ttabel dengan cara menentukan tingkat kesalahan (∞) dan menentukan derajat kebebasan.

c. Menentukan kriteria pengambilan keputusan

d. Mencari nilai thitung dengan menggunakan bantuan aplikasi SPSS

versi 13.0

e. Kesimpulan

Hasil Pengujian :

a. Model hipotesis yang digunakan dalam uji – t adalah :

Artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1) yaitu variabel kenaikan harga

terhadap keputusan pembelian (Y).

Ha : bi≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel bebas (X1) yaitu variabel kenaikan harga terhadap

keputusan pembelian (Y).

b. ttabel diperoleh dengan derajat bebas = n – k

n = jumlah sampel, yaitu 152

k = jumlah variabel yang digunakan, k = 2

derajat bebas = n – k = 152 – 2 = 150

Uji – t yang digunakan adalah uji satu arah maka ttabel 0,05 (150)

adalah 1,658

c. Kriteria pengambilan keputusan :

H0 diterima jika ttabel > thitung pada ∞ = 5% Ha diterima jika ttabel < thitung pada ∞ = 5% d. Dari tabel Coefficients dapat dilihat :

i. Variabel kenaikan harga (X1), thitung = 8,034 dengan tingkat

signifikansi 0

Maka Ha diterima karena ttabel < thitung pada ∞ = 5%

Artinya secara individual terdapat pengaruh yang signifikan

2. Pengujian Koefisien Determinasi (R2)

Penujian koefisien determinasi (R2) digunakan untuk mengukur

persentase sumbangan variabel kenaikan harga (X1) terhadap variabel

keputusan pembelian (Y) secara bersama-sama. Hasil pengujian koefisien

determinasi dapat dilihat dengan menggunakan bantuan software SPSS 13.0

pada tabel berikut :

Tabel 4.6

a Predictors: (Constant), Kenaikan_harga b Dependent Variable: Keputusan_pembelian

Sumber : Data diolah, 2006

Berdasarkan Tabel 4.6 diatas dapat dilihat bahwa koefisien korelasi (R)

sebesar 0,549 yang menunjukkan adanya hubungan yang relatif kuat dimana

koefisien determinasi R2 sebesar 0,301 berada diantara 0 < R < 1. Ini

menunjukkan variasi naik turunnya keputusan pembelian tiket angkutan

umum CV DR HIMPAK dipengaruhi oleh variasi pada variabel kenaikan

harga sebesar 30,1%. Dengan demikian nilai variabel yang tidak dimasukkan

dalam model adalah e = 1 – 0,301 = 0,699 atau 69,9%. Dengan kata lain

G. Hasil Penelitian

Berdasarkan penjelasan-penjelasan dan analisis yang telah dikemukakan maka

masalah-masalah yang terdapat di dalam rumusan masalah telah dapat dijawab

yaitu :

1. Terdapat pengaruh variabel kenaikan harga terhadap keputusan

pembelian tiket angkutan umum CV DR HIMPAK.

2. Melalui pengujian hipotesis, hasil penelitian yang didapat adalah secara

individual variabel kenaikan harga mempunyai pengaruh yang signifikan

BAB V

KESIMPULAN dan SARAN

Berdasarkan hasil analisis dan evaluasi terhadap pengaruh kenaikan harga

terhadap keputusan pembelian pada CV DR HIMPAK, maka penelti menarik

kesimpulan atas penelitian yang dilakukan dan memberikan saran-saran yang

bermanfaat baik bagi pengelola angkutan umum CV DR HIMPAK maupun bagi

penelitian selanjutnya untuk memperbaiki kekurangan dalam upaya meningkatkan

jumlah pengguna angkutan umum CV DR HIMPAK maupun kualitas penelitian

selanjutnya.

Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis maka dapat

disimpulkan :

1. Variabel kenaikan harga tiket (X1) berpengaruh terhadap keputusan

pembelian pada CV DR HIMPAK Medan (Y). Hal ini dibuktikan dari

besarnya thitung (8,304) yang lebih besar dari ttabel (1,658). Hal ini

disebabkan adanya adanya variabel lain yang mempengaruhi

keputusan pembelian.

2. Melalui identifikasi determinan diketahui bahwa nilai R square sebesar

30,1% artinya bahwa keputusan pembelian pada CV DR HIMPAK