SKRIPSI

ANALISIS PENGARUH DISIPLIN KERJA DAN IMBALAN TERHADAP KINERJA KARYAWAN PT. BANK TABUNGAN NEGARA (BTN)

KANTOR CABANG MEDAN

OLEH

KEVIN ARIS JUHARIO SEMBIRING 110502124

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH DISIPLIN KERJA DAN IMBALAN TERHADAP KINERJA KARYAWAN PT. BANK TABUNGAN NEGARA

KANTOR CABANG MEDAN

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh disiplin kerja dan pemberian imbalan terhadap kinerja karyawan PT. Bank Tabungan Negara Kantor Cabang Medan. Sampel penelitian ini adalah 67 orang karyawan PT. Bank Tabungan Negara Kantor Cabang Medan dengan menggunakan metode random sampling. Metode analisis data yang digunakan adalah analisis deskriptif dan analisis regresi linear berganda..Hasil penelitian menunjukkan bahwa disiplin dan imbalan secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja karyawan PT Bank Tabungan Negara Kantor Cabang Medan. Dari hasil analisis koefisien determinan diperoleh nilai R Adjusted Square (R2) sebesar 0.372 hal ini berarti 37,2 % variabel kinerja dapat dijelaskan oleh variabel disiplin kerja dan variabel kompensasi sedangkan sisanya sebesar 62,8 % dapat dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

ANALYSIS OF THE EFFECT OF DISCIPLINE AND COMPENSATION TOWARDS EMPLOYEE PERFORMANCE OF PT. BANK

TABUNGAN NEGARA KANTOR CABANG MEDAN

This research aims to identify and analyze the effect of discipline and compensation towards employee performance of PT. Bank Tabungan Negara Kantor Cabang Medan. Sample of this research is 67 employees of PT. Bank Tabungan Negara Kantor Cabang Medan, using random sampling method. Data analysis method that used in this research is descriptive analysis and multiple linear regression analysis. The result shows that discipline and compensation have positive and significant effect towards employee performance of PT. Bank Tabungan Negara Kantor Cabang Medan. From the result of coefficients determination , the value R Adjusted Square (R2) is 0.372 that means 37,2% of variable performance can be explained by discipline and compensation while the rest 62,8% can be explained by another variable which is not included in this research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpah rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Disiplin Kerja dan Imbalan terhadap Kinerja Karyawan PT. Bank Tabungan Negara Kantor Cabang Medan”. Skripsi ini merupakan salah satu syarat mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Di dalam menyelesaikan skripsi ini penulis telah mendapatkan bantuan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis Ayahanda Drs. Apen Sembiring, Ibunda Morista Ginting yang memberikan dukungan baik secara moril dan material sehingga terselesaikannya skripsi ini. Dan kepada:

1. Bapak Dr. Azhar Maksum, M.Ec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, Msi selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si selakuk Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Prof. Dr. Prihatin Lumbanraja, MSi selaku Dosen Pembaca Penilai yang turut memberi masukan dan arahan untuk menyempurnakan skripsi ini.

6. Dessy Natasya, SE, Agustino, SE, Defani Sembiring, SE, yang telah membantu dan memotivasi penulis dalam menyelesaikan skripsi.

7. Amri Fakhri, SE, Brian Hilfahmi, SE, Pradirga Grahadiwin, ST, Kandiyas Tigor, SE, Vino Fradatama, B.sc, Pamungkas Agung,, S.st, Rifky Amanda, SE yang telah memotivasi penulis dalam penyelesaian skripsi. 8. Seluruh sahabat-sahabat stambuk 2011 Program Studi S1 Manajemen

yang tidak bisa disebutkan satu-persatu.

Penulis mengucapkan terima kasih pada semua pihak yang sudah membantu dalam pengerjaan penelitian ini. Semoga doa yang telah diberikan kepada penulis mendapatkan berkah dari Tuhan dan penelitian bermanfaat bagi pembaca.

Medan, September 2015 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Disiplin Kerja ... 8

2.1.1 PengertianDisiplin Kerja ... 8

2.1.2 Jenis-jenis Disiplin Kerja ... 9

2.1.3 Faktor-faktor yang mempengaruhi Disiplin Kerja ... 10

2.1.4 Pendekatan Disiplin Kerja... 12

2.1.5 Sanksi Pelanggaran Kerja ... 13

2.2 Imbalan ... 14

2.2.1 Pengertian Imbalan... 14

2.2.2 Tujuan Imbalan ... 15

2.2.3 Jenis-jenis Imbalan ... 16

2.3.1 Pengertian Kinerja ... 18

2.3.2 Faktor-faktor yang mempengaruhi Kinerja ... 20

2.3.3 Pengukuran Kinerja ... 21

2.3.4 Penilaian Kinerja ... 22

2.4 Penelitian Terdahulu ... 25

2.5 Kerangka Konseptual ... 26

2.5.1 Hubungan Disiplin Kerja terhadap Kinerja ... 26

2.5.2 Hubungan Imbalan terhadap Kinerja ... 27

2.6 Hipotesis ... 28

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian... 29

3.3 Batasan Operasional ... 29

3.4 Operasionalisasi Variabel ... 29

3.5 Skala Pengukuran Variabel ... 31

3.6 Populasi dan Sampel ... 32

3.6.1 Populasi ... 32

3.6.2 Sampel ... 32

3.7 Jenis Data ... 33

3.8 Teknik Pengumpulan Data ... 33

3.9 Uji Validitas dan Reliabilitas ... 34

3.9.1 Uji Validitas ... 34

3.9.2 Uji Reliabilitas ... 36

3.10 Teknik Analisis Data ... 37

3.10.1 Analisis Deskriptif ... 37

3.10.2 Analisis Linear Berganda ... 37

3.11.1 Uji Normalitas ... 38

3.11.2 Uji Heteroskedastisitas ... 38

3.11.3 Uji Multikolinearitas... 38

3.12 Uji Hipotesis ... 39

3.12.1 Uji Signifikan Simultan (Uji F) ... 39

3.12.2 Uji Parsial (Uji t) ... 39

3.12.3 Uji Koefisien Determinan (R2) ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Gambaran Umum Perusahaan ... 41

4.1.1 Sejarah Singkat Perusahaan ... 41

4.1.2 Visi dan Misi Perusahaan ... 42

4.1.3 Struktur Organisasi Perusahaan ... 43

4.1.4 Job Description ... 44

4.2 Hasil Penelitian ... 47

4.2.1 Analisis Deskriptif Responden ... 47

4.2.2 Analisis Deskriptif Variabel ... 51

4.3 Analisis Statistik ... 68

4.3.1 Analisis Regresi Linear Berganda ... 68

4.3.2 Uji Asumsi Klasik ... 70

4.3.2.1 Uji Normalitas ... 70

4.3.2.2 Uji Heteroskedastisitas ... 72

4.3.2.3 Uji Multikolinearitas ... 74

4.3.3 Uji Hipotesis ... 75

4.3.3.1 Uji Signifikansi Simultan ( Uji F) ... 75

4.3.3.2 Uji Signifikansi Parsial (Uji-t) ... 77

4.4 Pembahasan ... 81

4.4.1 Pengaruh Disiplin Kerja terhadap Kinerja ... 81

4.4.2 Pengaruh Imbalan terhadap Kinerja ... 82

BAB V KESIMPULAN DAN SARAN ... 83

5.1 Kesimpulan ... 83

5.2 Saran... ... 84

DAFTAR PUSTAKA ... 85

DAFTAR TABEL

Tabel 1.1 ... 4

Tabel 1.2 ... 5

Tabel 2.1 ... 25

Tabel 3.1 ... 30

Tabel 3.2 ... 32

Tabel 3.3 ... 34

Tabel 3.4 ... 36

Tabel 4.1 ... 48

Tabel 4.2 ... 49

Tabel 4.3 ... 50

Tabel 4.4 ... 50

Tabel 4.5 ... 52

Tabel 4.6 ... 57

Tabel 4.7 ... 63

Tabel 4.8 ... 69

Tabel 4.9 ... 72

Tabel 4.10 ... 74

Tabel 4.11 ... 75

Tabel 4.12 ... 76

Tabel 4.13 ... 78

DAFTAR GAMBAR

Gambar 1.1 ... 28

Gambar 4.1 ... 44

Gambar 4.2 ... 70

Gambar 4.3 ... 71

DAFTAR LAMPIRAN

Kuisioner Penelitian ... 88

Hasil Uji Validitas dan Reliabilitas ... 92

Hasil Analisis Regresi Linear Berganda ... 94

Pendekatan Histogram Uji Normalitas... 94

Pendekatan Grafik Uji Normalitas ... 95

Uji Normalitas pendekatan Kolmogorov Smirnov ... 95

Scatter Plot Uji Heteroskedastisitas ... 96

Uji Glesjer Heteroskedastistas ... 96

Uji Nilai Tolerance dan VIF ... 97

Hasil Uji F Signifikansi Simultan (UJI-F) ... 97

Uji Signifikansi Parsial (Uji-t) ... 97

Hasil Pengujian Koefisien Determinasi ... 98

Distribusi Jawaban Variabel Disiplin Kerja(X1) ... 98

Distribusi Jawaban Variabel Imbalan (X2) ... 99

ABSTRAK

ANALISIS PENGARUH DISIPLIN KERJA DAN IMBALAN TERHADAP KINERJA KARYAWAN PT. BANK TABUNGAN NEGARA

KANTOR CABANG MEDAN

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh disiplin kerja dan pemberian imbalan terhadap kinerja karyawan PT. Bank Tabungan Negara Kantor Cabang Medan. Sampel penelitian ini adalah 67 orang karyawan PT. Bank Tabungan Negara Kantor Cabang Medan dengan menggunakan metode random sampling. Metode analisis data yang digunakan adalah analisis deskriptif dan analisis regresi linear berganda..Hasil penelitian menunjukkan bahwa disiplin dan imbalan secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja karyawan PT Bank Tabungan Negara Kantor Cabang Medan. Dari hasil analisis koefisien determinan diperoleh nilai R Adjusted Square (R2) sebesar 0.372 hal ini berarti 37,2 % variabel kinerja dapat dijelaskan oleh variabel disiplin kerja dan variabel kompensasi sedangkan sisanya sebesar 62,8 % dapat dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

ANALYSIS OF THE EFFECT OF DISCIPLINE AND COMPENSATION TOWARDS EMPLOYEE PERFORMANCE OF PT. BANK

TABUNGAN NEGARA KANTOR CABANG MEDAN

This research aims to identify and analyze the effect of discipline and compensation towards employee performance of PT. Bank Tabungan Negara Kantor Cabang Medan. Sample of this research is 67 employees of PT. Bank Tabungan Negara Kantor Cabang Medan, using random sampling method. Data analysis method that used in this research is descriptive analysis and multiple linear regression analysis. The result shows that discipline and compensation have positive and significant effect towards employee performance of PT. Bank Tabungan Negara Kantor Cabang Medan. From the result of coefficients determination , the value R Adjusted Square (R2) is 0.372 that means 37,2% of variable performance can be explained by discipline and compensation while the rest 62,8% can be explained by another variable which is not included in this research.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sumber daya manusia (SDM) berperan sangat penting sebagai unsur utama sebuah perusahaan dibandingkan unsur lainnya seperti modal dan teknologi, sebab manusia itu sendiri yang mengendalikan jalannya sebuah perusahaan. Secanggih apapun sumber daya yang dimiliki perusahaan akan terasa nihil jika tidak dilengkapi dengan kemampuan yang berkualitas dan berkompeten dari sumber daya manusia yang dimilikinya. Kemampuan yang berkualitas dan berkompeten dari sumber daya manusia itulah yang akan menentukan kemajuan sebuah perusahaan di masa yang akan datang.

Mengelola perusahaan bukanlah sesuatu hal yang mudah. Banyak hambatan yang mungkin akan dihadapi dalam mewujudkan perusahaan yang berkualitas dan berkompeten, terutama mengelola manusia di dalam perusahaan. Keberadaan manajamen sumber daya manusia dalam suatu perusahaan bertujuan untuk meningkatkan kontribusi karyawan terhadap organisasi dalam rangka mencapai tujuan perusahaan.

perusahaan bergantung kepada kinerja setiap karyawannya. Perusahaan yang memiliki karyawan dengan kinerja yang baik akan memudahkan perusahaan dalam mencapai tujuan yang telah ditetapkan dan dapat bersaing dengan perusahaan lainnya di masa kini dan masa yang akan datang.

Demi mewujudkan kesuksesan sebuah organisasi atau perusahaan, maka di dalam perusahaan juga perlu dilakukan suatu cara untuk meningkatkan kinerja karyawan. Salah satu cara yang harus diterapkan untuk meningkatkan kinerja karyawan dapat melalui pemberian imbalan. Menurut Nawawi (2005:319), imbalan adalah usaha menumbuhkan perasaan diterima (diakui) di lingkungan kerja, yang menyentuh aspek kompensasi dan aspek hubungan antara para pekerja yang satu dengan yang lainnya. Imbalan atau penghargaan juga diberikan kepada karyawan yang menunjukkan loyalitas kepada perusahaan, dedikasi tinggi yang dilengkapi dengan disiplin serta hasil kerja yang baik sesuai dengan tujuan yang akan dicapai perusahaan. Dalam konsep manajemen, Imbalan merupakan salah satu cara yang tepat untuk meningkatkan kinerja karyawan.

Selain imbalan, terdapat faktor lain yang dianggap mempengaruhi kinerja, yaitu disiplin kerja. Pelaksanaan disiplin kerja mencerminkan besarnya tanggung jawab seorang karyawan terhadap tugas – tugas yang diberikan kepadanya. Disiplin kerja sangat penting untuk pertumbuhan organisasi karena digunakan untuk memotivasi karyawan agar dapat melaksanakan pekerjaan dengan baik.

karyawan, semakin tinggi prestasi kerja yang dapat dicapainya. Implementasi disiplin kerja dalam lingkungan kerja perusahaan akan membantu untuk mendidik karyawan untuk mematuhi dan menaati peraturan, prosedur, dan kebijakan yang ada. Utamanya pelaksanaan disiplin kerja untuk mengoreksi penampilan kerja agar peraturan kerja dapat diberlakukan secara konsisten, tidak bersifat menghakimi dalam memberlakukan hukuman atas tindakan indisipliner. Kepatuhan karyawan dalam melaksanakan disiplin kerja akan membantu meningkatkan kinerja karyawan dan menjamin terlaksananya operasional perusahaan dengan baik dan lancar.

PT. Bank Tabungan Negara adalah suatu perusahaan perbankan yang sifatnya komersial dengan bisnis utamanya terdiri dari pembiayaan perumahan dan industri. PT. Bank Tabungan Negara Kantor Cabang Medan yang berlokasi di Jalan Pemuda No. 10A, adalah pusat dari 31 Kantor BTN di wilayah Sumatera Utara. Saat ini persaingan yang ketat di bidang perbankan menuntut perusahaan untuk dapat meraih pangsa pasar, yang mengharuskan karyawannya untuk memberikan kinerja yang baik agar dapat memuaskan pelanggan.

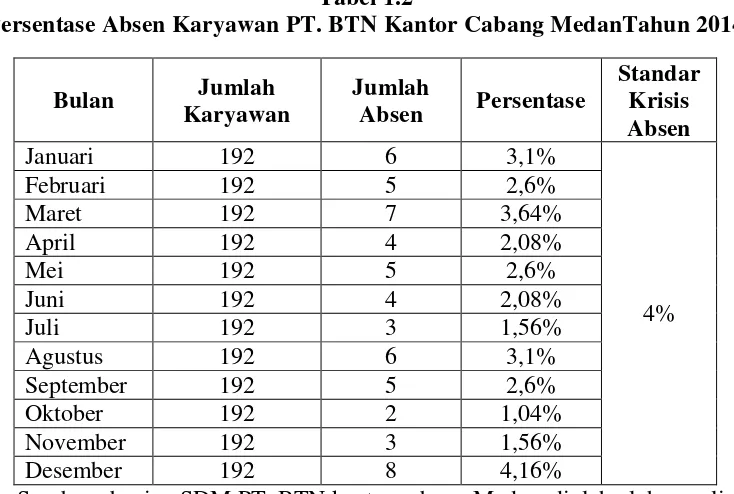

Berikut ini adalah Data Nilai Hasil Kinerja Karyawan PT. BTN Kantor Cabang Medan tahun 2014 :

Tabel 1.1

Penilaian Hasil Kinerja Karyawan PT. BTN kantor cabang MedanTahun 2014

Sumber : Bagian SDM PT. BTN Kantor Cabang Medan

menyelesaikan pekerjaannya sebelum waktu kerja usai. Hal tersebut bukan merupakan contoh disiplin kerja yang baik.

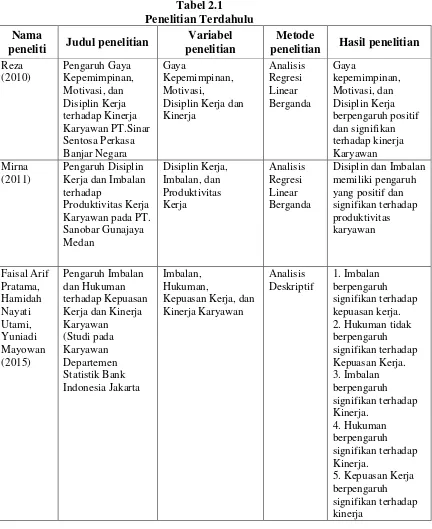

Selain masalah jam kerja, disiplin karyawan juga dapat dilihat dari angka absensi karyawan. Berikut ini adalah angka absen karyawan PT. BTN Kantor Cabang Medan pada Tahun 2014.

Tabel 1.2

Persentase Absen Karyawan PT. BTN Kantor Cabang MedanTahun 2014

akan menerima surat peringatan (SP), dan jika lebih dari dua kali maka akan mendapat sanksi pemotongan gaji dan juga menjadi hambatan bagi karyawan tersebut dalam kenaikan jabatan.

Dalam usahanya untuk meningkatkan disiplin kerja dan kinerja karyawan, PT. BTN Kantor Cabang Medan memberikan imbalan yang cukup memadai. Imbalan finansial yang diberikan berupa gaji pokok, tunjangan jabatan, tunjangan PPh pasal 21 dan bonus tahunan. Selain itu karyawan juga mendapati lingkungan kerja yang nyaman, fasilitas di kantor yang memadai, mobil dinas dan supir untuk karyawan yang bekerja di lapangan.

Bonus tahunan diberikan perusahaan berdasarkan nilai hasil kerja karyawan. Bonus yang diberikan jumlahnya terbilang cukup besar, sehingga seakan-akan para karyawan melakukan kinerja yang baik hanya semata-mata untuk mendapatkan bonus yang besar. Hal ini perlu mendapat perhatian bagi perusahaan untuk menjaga sistem pemberian imbalan yang baik agar dapat terus memacu karyawan untuk menghasilkan kinerja yang maksimal.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Disiplin Kerja Dan Imbalan Terhadap Kinerja Karyawan Pada PT Bank Tabungan Negara (BTN)

Kantor Cabang Medan”

1.2 Perumusan Masalah

memiliki pengaruh yang signifikan terhadap kinerja karyawan pada PT Bank Tabungan Negara (BTN) kantor cabang Medan ?”

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuraikan sebelumnya, maka penelitian ini mempunyai tujuan untuk mengetahui dan menganalisa pengaruh disiplin kerja dan imbalan terhadap kinerja karyawan pada PT Bank Tabungan Negara (BTN) kantor cabang Medan.

1.4 Manfaat Penelitian

1. Bagi PT. Bank Tabungan Negara Kantor Cabang Medan

Diharapkan dalam penelitian ini dapat memberikan masukan bagi PT Bank Tabungan Negara (BTN) untuk mengetahui pengaruh antara disiplin kerja dan imbalan terhadap kinerja karyawan.

2. Bagi Penulis

Penelitian ini memberikan tambahan wawasan dan pengetahuan bagi penulis khususnya dalam bidang manajemen sumber daya manusia serta memberikan suatu pembelajaran lebih mengenai disiplin kerja, imbalan dan kinerja karyawan.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Disiplin Kerja

2.1.1 Pengertian Disiplin kerja

Secara etimologi kata disiplin berasal dari bahasa latin “disipel” yang berarti pengikut. Seiring dengan perkembangan zaman, kata tersebut mengalami perubahan menjadi “disipline” yang berarti kepatuhan atau yang menyangkut tata tertib. Akan tetapi, secara tradisional disiplin dianggap sebagai kegiatan negatif yang bertujuan untuk menghukum para karyawan yang tidak berhasil mematuhi standar organisasi. Menurut Mangkuprawira (2007 : 122), kedisiplinan karyawan adalah sifat seorang karyawan yang secara sadar mematuhi aturan dan peraturan organisasi tertentu. Kedisiplinan sangat mempengaruhi kinerja karyawan dan perusahaan. Kedisiplinan seharusnya dipandang sebagai bentuk latihan bagi karyawan dalam melaksanakan aturan – aturan perusahaan. Semakin disiplin maka semakin tinggi produktivitas kerja karyawan dan kinerja perusahaan, ceterisparibus.

Menurut Saydam (2005 : 284), disiplin kerja merupakan sikap kesediaan dan kerelaan seseorang untuk menaati dan mematuhi segala norma-norma, peraturan yang berlaku di sekitarnya. Adapun peraturan-peraturan yang berkaitan dengan disiplin kerja adalah sebagai berikut :

2. Tanggung jawab yaitu kemampuan dalam menjalankan tugas dan peraturan perusahaan

3. Sikap yaitu peraturan dasar tentang berpakaian dan bertingkah laku dalam melaksanakan pekerjaan

4. Norma yaitu peraturan tentang apa yang boleh dan apa yang tidak boleh dilakukan oleh para karyawan selama dalam perusahaan dan sebagai suatu acuan dalam bersikap.

Menurut Lateiner dalam Sutrisno (2011 : 87), disiplin merupakan tindakan manajemen untuk mendorong para anggota organisasi memenuhi tuntutan berbagai ketentuan tersebut. Tanpa disiplin yang baik, sulit bagi organisasi mencapai hasil yang optimal. Kedisiplinan harus ditegakkan dalam suatu organisasi perusahaan, karena tanpa dukungan disiplin karyawan yang baik, maka sulit bagi perusahaan untuk mewujudkannya. Jadi kedisiplinan adalah kunci keberhasilan suatu perusahaan mencapai tujuan.

2.1.2 Jenis – Jenis Disiplin

Pemimpin perusahaan harus mampu mengenal dan mempelajari perilaku dan sifat karyawan. Hal ini dapat membantu pemimpin perusahaan dalam memilih jenis pendisiplinan mana yang dapat diterapkan kepada karyawan. Menurut Handoko (2004 : 144) disiplin dapat digolongkan menjadi beberapa jenis antara lain :

1. Disiplin Preventif.

standar dan aturan, sehingga dapat dicegah berbagai penyelewengan atau pelanggaran. Yang utama dalam hal ini adalah ditumbuhkannya “self discipline” pada setiap karyawan.

2. Disiplin Korektif

Disiplin korektif merupakan kegiatan yang diambil untuk menangani pelanggaran yang terjadi terhadap aturan – aturan, dan mencoba untuk menghindari pelanggaran – pelanggaran lebih lanjut. Kegiatan korektif ini berupa suatu bentuk hukuman atau tindakan pendisiplinan (disciplinaryaction), yang wujudnya dapat berupa peringatan, ataupun berupa schorsing.Semua sasaran pendisiplinan tersebut harus positif, bersifat mendidik, dan mengoreksi kekeliruan untuk tidak terulang kembali.

2.1.3. Faktor – Faktor yang Mempengaruhi Disiplin Kerja

Banyak faktor yang dapat mempengaruhi tegak tidaknya suatu disiplin kerja dalam suatu perusahaan. Menurut Hasibuan (2003 : 194) ada beberapa faktor yang mempengaruhi disiplin kerja :

1. Tujuan dan kemampuan

Tujuan yang akan dicapai harus jelas dan ditetapkan secara cukup menantang bagi kemampuan karyawan. Hal ini berarti tujuan (pekerjaan) yang dibebankan kepada karyawan harus sesuai dengan kamampuan karyawan.

2. Teladan pimpinan

3. Balas jasa

Balas jasa akan memberikan kepuaasan dan kecintaan karyawan terhadap perusahaan dan pekerjaannya. Jika kecintaan karyawan terhadap pekerjaan semakin baik, maka kedisiplinan karyawan akan semakin baik pula.

4. Keadilan

Keadilan yang dijadikan dasar kebijaksanaan dalam pemberian hukuman akan merangsang terciptanya kedisiplinan karyawan.

5. Pengawasan melekat

Atasan harus aktif dan langsung mengawasi perilaku moral, sikap, gairah kerja, dan prestasi kerja bawahannya.

6. Sanksi hukuman

Dengan sanksi yang semakin berat, karyawan akan takut melanggar peraturan-peraturan perusahaan, sikap dan perilaku indisipliner akan berkurang.

7. Ketegasan

Pimpinan harus berani dan tegas dalam bertindak menghukum karyawan yang indisipliner sesuai sanksi yang telah ditetapkan.

8. Hubungan kemanusiaan

human relationship yang serasi akan mewujudkan lingkungan dan suasanakerja yang nyaman.

2.1.4 Pendekatan Disiplin Kerja

Menurut Rivai (2005 : 445) dalam pelaksanaan tindakan disiplin terdapat tiga pendekatan yang dapat dilakukan, yaitu :

1. Aturan Tungku Panas (Hot Stove Rule) .

Menurut pendekatan ini, tindakan disipliner haruslah memiliki konsekuensi yang analog dengan menyentuh tungku panas dengan pemahaman sebagai berikut:

a) Membakar dengan segera, maksudnya jika tindakan disipliner akan diambil maka tindakan ini harus dilaksanakan segera sehingga individu memahami alasan tindakan tersebut. Dengan berlalunya waktu, orang memiliki tendensi meyakinkan bahwa dirinya tidak salah, yang cenderung sebagian menghapuskan efek – efek disipliner yang terdahulu. b) Memberikan peringatan, maksudnya memberikan peringatan sebelumnya

bahwa hukuman akan mengikuti perilaku yang tidak dapat diterima. Pada saat seorang bergerak semakin dekat dengan tungku panas, mereka diperingatkan oleh panasnya tungku tersebut bahwa mereka akan terbakar jika mereka menyentuhnya. Oleh karenanya ada kesempatan menghindari terbakar jika memilih demikian.

d) Membakar tanpa membeda – bedakan, maksudnya tindakan disipliner diterapkan tanpa pandang bulu. Tungku panas akan membakar setiap orang yang menyentuhnya tanpa memilih – milih.

2. Tindakan Disiplin Progresif (Progressive Discipline)

Tindakan disiplin progresif dimaksudkan untuk memastikan bahwa terdapat hukuman minimal yang tepat terhadap setiap pelanggaran. Tujuan tindakan ini membentuk program disiplin yang berkembang mulai dari hukuman yang ringan hingga yang sangat keras. Disiplin progresif dirancang untuk memotivasi karyawan agar mengoreksi kekeliruannya secara sukarela.

3. Tindakan Disiplin Positif (Positive Discipline)

Tindakan disiplin positif dimaksudkan mendorong perilaku para karyawan memantau perilaku – perilaku mereka sendiri dan memikul tanggung jawab atas konsekuensi – konsekuensi dari tindakan – tindakan mereka. Tindakan disiplin positif bertumpukan pada konsep bahwa para karyawan mesti memikul tanggung jawab atas tingkah laku pribadi mereka dan persyaratan – persyaratan pekerjaan.

2.1.5 Sanksi Pelanggaran Kerja

Menurut Rivai (2005 : 450), ada beberapa tingkat dan jenis sanksi pelanggaran kerja yang umumnya berlaku dalam suatu organisasi yaitu :

1. Sanksi pelanggaran ringan dengan jenis berupa teguran lisan, teguran tertulis, dan pernyataan tidak puas secara tertulis.

2. Sanksi pelanggaran sedang dengan jenis berupa penundaan kenaikan gaji, penurunan gaji, dan penundaan kenaikan pangkat.

3. Sanksi pelanggaran berat dengan jenis berupa penurunan pangkat, pembebasan dari jabatan, pemberhentian, dan pemecatan.

2.2 Imbalan

2.2.1 Pengertian Imbalan

Menurut Rivai (2005 : 357) Imbalan merupakan sesuatu yang diterima karyawan sebagai pengganti kontribusi jasa mereka pada perusahaan. Lebih lanjut Nawawi (2005:319) menjelaskan Imbalan adalah usaha menumbuhkan perasaan diterima (diakui) di lingkungan kerja, yang menyentuh aspek kompensasi dan aspek hubungan antara para pekerja yang satu dengan yang lainnya.

melakukan tugas organisasi.

2.2.2 Tujuan Imbalan

Pemberian imbalan dalam suatu organisasi harus diatur agar menjadi sistem yang baik dalam organisasi. Tujuan imbalan yang baik menurut Sedarmayanti (2001: 24-25) antara lain sebagai berikut:

1. Menghargai prestasi kerja

Pemberian imbalan yang memadai adalah suatu penghargaan orang terhadap prestasi kerja para pegawainya sesuai dengan yang diinginkan organisasi. 2. Menjamin keadilan

Dengan adanya sistem imbalan yang baik, akan menjamin adanya keadilan diantara pegawai dalam organisasi. Masing-masing pegawai akan memperoleh imbalan yang sesuai dengan tugas, fungsi, jabatan dan prestasi kerjanya.

3. Mempertahankan pegawai

Dengan sistem imbalan yang baik, para pegawai akan lebih betah bertahan bekerja pada organisasi. Hal ini berarti mencegah keluarnya pegawai dari organisasi untuk mencari pekerjaan yang lebih menguntungkan.

4. Memperoleh pegawai yang bermutu

5. Pengendalian biaya

Dengan sistem imbalan yang baik, akan mengurangi seringnya pelaksanaan rekrutmen, sebagai akibat dari makin seringnya pegawai yang keluar mencari pekerjaan yang lebih baik dan menguntungkan.

6. Memenuhi peraturan

Sistem pemberian imbalan yang baik merupakan tuntutan. Suatu organisasi dituntut untuk memiliki sistem imbalan yang baik.

2.2.3 Jenis-jenis Imbalan

Banyak pendapat yang menyatakan jenis – jenis imbalan yang diterima karyawan. Salah satunya menurut Rivai (2005 : 358) , imbalan terbagi menjadi dua yaitu :

1. Imbalan Finansial

Imbalan finansial terdiri atas dua yaitu imbalan langsung dan imbalan tidak langsung.

a. Imbalan finansial langsung terdiri atas pembayaran pokok (gaji, upah), pembayaran prestasi, pembayaran insentif, komisi, bonus, bagian keuntungan, opsi saham. Sedangkan pembayaran tertangguh, meliputi tabungan hari tua dan saham komulatif.

2. Imbalan Non Finansial.

Imbalan non finansial terdiri atas karir yang meliputi jabatan, peluang promosi, pengakuan karya, temuan baru, prestasi istimewa. Sedangkan lingkungan kerja, meliputi pujian, bersahabat, nyaman bertugas, menyenangkan, dan kondusif.

2.2.4 Faktor-faktor yang Mempengaruhi Pemberian Imbalan

Menurut Mangkunegara (2006 : 84) ada beberapa faktor yang mempengaruhikebijakan imbalan yaitu :

1. Faktor Pemerintah

Peraturan pemerintah yang berhubungan dengan penentuang standar gaji minimal, pajak penghasilan, penetapan harga bahan baku, biaya transportasi/angkutan, inflasi maupun devaluasi sangat mempengaruhi perusahaan dalam menentukan kebijakan imbalan pegawai.

2. Penawaran Bersama antara Perusahaan dan Pegawai

Kebijakan dalam menentukan imbalan dapat dipengaruhi pula pada saat terjadinya tawar menawar mengenai besarnya upah yang harus diberikan oleh perusahaan kepada pegawainya. Hal ini terutama dilakukan oleh perusahaan dalam merekrut pegawai yang mempunyai keahlian dalam bidang tertentu yang sangat dibutuhkan diperusahaan.

3. Standar Biaya Hidup Pegawai

merasa aman. Terpenuhinya kebutuhan dasar dan rasa aman pegawai akan memungkinkan pagawai dapat bekerja dengan penuh motivasi untuk mencapai tujuan perusahaan. Banyak penelitian menunjukkan bahwa ada korelasi tinggi antara motivasi kerja pegawai dan prestasi kerjanya, ada korelasi positif antara motivasi kerja dan pencapaian tujuan perusahaan.

2.3 Kinerja

2.3.1 Pengertian Kinerja

Kinerja diartikan Rivai (2005 : 309) sebagai suatu fungsi dari motivasi dan kemampuan untuk menyelesaikan tugas atau pekerjaan. Dalam menyelesaikan tugas atau pekerjaan seseorang sepatutnya memiliki derajat kesediaan dan tingkat kemampuan tertentu. Sedangkan, menurut Mangkunegara (2006 : 67) kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Pengertian lainnya dikemukakan oleh Simanjuntak (2005: 1) yang mengemukakan kinerja adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu.

Menurut Mathis dan Jackson(2002:179), Dimensi kinerja karyawan terdiri dari:

1. Kuantitas

2. Kualitas

Kualitas adalah Kualitas kerja menunjukkan sejauh mana mutu seorang karyawan dalam melaksanakan tugas-tugasnya.

3. Jangka Waktu

Kemampuan perusahaan untuk menetapkan waktu kerja yang dianggap paling efisien dan efektif. Karena dengan adanya pemanfaatan waktu maka pekerjaan dapat diselesaikan tepat waktu pada waktu yang ditentukan oleh perusahaan.

4. Kerjasama

Kerjasama merupakan tuntutan bagi keberhasilan perusahaan dalam mencapai tujuan yang ditetapkan, sebab dengan adanya kerjasama yang baik akan memberikan kepercayaan (trust) pada berbagai pihak yang berkepentingan, baik secara langsung maupun tidak langsung dengan perusahaan.

lembaga (institutional performance) atau kinerja perusahaan (corporateperformance) terdapat hubungan erat.

2.3.2 Faktor – Faktor yang Mempengaruhi Kinerja

Perusahaan yang baik harus mampu mengukur setiap kinerja karyawannya, karena hal ini merupakan salah satu faktor yang menentukan apakah sebuah target yang diberikan perusahaan dapat dicapai atau tidak.

Menurut Sedarmayanti (2009 : 71) faktor – faktor yang mempengaruhi kinerja antara lain :

1. Sikap mental (motivasi kerja, disiplin kerja, etika kerja). Sikap mental yang dimiliki seorang karyawan akan memberikan pengaruh terhadap kinerjanya. Sikap mental yang dapat mempengaruhi kinerja karyawan adalah motivasi kerja, disiplin kerja dan etika kerja yang dimiliki seorang karyawan.

2. Pendidikan. Pendidikan yang dimiliki seorang karyawan mempengaruhi kinerja karyawan tersebut. Semakin tinggi pendidikan seorang karyawan maka kemungkinan kinerjanya juga semakin tinggi.

3. Ketrampilan. Karyawan yang memiliki ketrampilan akan mempunyai kinerja yang lebih baik dari pada karyawan yang tidak mempunyai ketrampilan. 4. Kepemimpinan. Kepemimpinan manajer memberikan pengaruh terhadap

kinerja karyawannya. Manajer yang mempunyai kepemimpinan yang baik akan dapat meningkatkan kinerja bawahannya.

6. Lingkungan kerja. Lingkungan kerja yang kondusif dan nyaman akan dapat meningkatkan kinerja karyawan.

7. Komunikasi. Para karyawan dan manajer harus senantiasa menciptakan komunikasi yang harmonis dan baik. Dengan adanya komunikasi yang baik maka akan mempermudah dalam menjalankan tugas perusahaan.

8. Sarana pra sarana. Perusahaan harus memberikan fasilitas atau sarana dan prasarana yang dapat mendukung kinerja karyawan.

9. Kesempatan berprestasi. Adanya kesempatan berprestasi dalam perusahaan dapat memberikan motivasi kepada karyawan untuk selalu meningkatkan kinerja.

2.3.3 Pengukuran Kinerja

Pengukuran kinerja digunakan untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan guna mewujudkan visi dan misi pemerintahan. Pengkuran kinerja merupakan hasil dari penelitian yang sistematis sesuai dengan suatu rencana yang telah ditetapkan dalam penyesuaian – penyesuaian dan pengendalian. Arkinson dalam Mangkunegara (2006 : 42) mengemukakan ciri – ciri pengukuran kinerja sebagai berikut :

1. Merupakan suatu aspek dari strategi perusahaan

2. Menetapkan ukuran kinerja melalui ukuran mekanisme komunikasi antar tingkatan manajemen

3. Mengevaluasi hasil kinerja secara terus menerus guna perbaikan pengukuran kinerja pada kesempatan selanjutnya.

2.3.4 Penilaian Kinerja

Penilaian kinerja mengacu kepada suatu sistem formal dan terstruktur yang digunakan untuk mengukur, menilai, dan mempengaruhi sifat – sifat yang berkaitan dengan pekerjaan, perilaku, dan hasil termasuk tingkat ketidakhadiran. Menurut Hariandja (2007 : 195), tujuan dilakukannya penilaian kerja secara umum adalah memberikan feedback kepada pegawai dalam upaya memperbaiki tampilan kerjanya dan upaya meningkatkan produktivitas organisasi dan secara khusus dilakukan dalam kaitannya dengan berbagai kebijaksanaan terhadap pegawai seperti untuk tujuan promosi, kenaikan gaji, pendidikan, dan latihan.

Menurut Rivai (2005 : 315), kegunaan penilaian kinerja ditinjau dari berbagai perspektif pengembangan perusahaan, khususnya manajemen SDM, yaitu:

1. Dokumentasi demi memperoleh data yang pasti, sistematik, dan faktual dalam penentuan nilai suatu pekerjaan.

2. Posisi tawar untuk memungkinkan manajemen melakukan negosiasi yang objektif dan rasional dengan serikat buruh atau langsung dengan karyawan. 3. Perbaikan kinerja sebagai umpan balik pelaksanaan kerja yang bermanfaat

bagi karyawan, manajer, dan spesialis personil dalam bentuk kegiatan untuk meningkatkan atau memperbaiki kinerja karyawan.

4. Penyesuaian kompensasi untuk membantu dalam penyesuaian ganti rugi, menentukan siapa yang layak dinaikkan bonusnya, atau kompensasi lainnya. 5. Keputusan penempatan untuk membantu promosi, keputusan penempatan,

6. Pelatihan dan pengembangan untuk melaksanakan pelatihan bagi karyawan yang terindikasi berkinerja buruk dan pengembangan bagi karyawan yang memiliki kinerja baik.

7. Evaluasi proses staffing untuk mengetahui kekuatan atau kelemahan karyawan melalui prestasi kerja guna prosedur staffing departemen SDM. 8. Defisiensi proses penempatan karyawan untuk proses penempatan karyawan

di departemen SDM.

9. Menghindari ketidakakuratan informasi dalam proses rekrutmen, pelatihan, atau pengambilan keputusan lainnya.

10. Mendiagnosa kesalahan dalam merancang pekerjaan karena jika uraian pekerjaan tidak tepat, wewenang dan tanggung jawab tidak seimbang, dan berbagai kelemahan lainnya akan berakibat pada prestasi kerja yang kurang memuaskan

11. Kesempatan kerja yang adil untuk memastikan bahwa keputusan penempatan internal tidak bersifat diskriminatif.

12. Mengatasi tantangan – tantangan eksternal guna mengatasi faktor – faktor yang dapat mempengaruhi kinerja pegawai dari luar lingkungan pekerjaan. 13. Elemen – elemen pokok sistem penilaian kinerja mencakup kriteria yang ada

hubungan dengan pelaksanaan kerja dan ukuran – ukuran kriteria.

2.4 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Nama

peneliti Judul penelitian

Variabel penelitian

Metode

Tabel 2.1

Sumber :Reza (2010), Mirna (2011), Pratama (2015), Umar (2010), Fording (2011) Pratheepkanth (2011). Data diolah oleh penulis

2.5 Kerangka Konseptual

2.5.1 Hubungan Disiplin Kerja terhadap Kinerja

yang dimiliki. Disiplin kerja sendiri menjadi salah satu faktor yang mempengaruhi tingkat kinerja yang dimiliki oleh karyawan. Pembinaan disiplin kerja dipercaya sebagai upaya untuk menggali potensi dan kualitas kerja karyawan. Adanya pemberian hukuman dan hadiah, serta sanksi dianggap sebagai metode yang tepat untuk meningkatkan kedisiplinan karyawan. Kesadaran setiap karyawan terhadap suatu pekerjaan atau tugas yang menjadi tanggung jawabnya diharapkan dapat terjadi dengan sendirinya tanpa adanya suatu paksaan.

2.5.2 Hubungan Imbalan terhadap Kinerja

Berdasarkan definisi diatas, dapat diketahui bahwa dengan disiplin kerja serta didukung oleh imbalan akan mempengaruhi kinerja karyawan dalam suatu perusahaan. Berdasarkan teori pendukung tersebut, kerangka konseptual pada penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sumber : Saydam (2005), Rivai (2005) Data diolah oleh penulis

2.6 Hipotesis

Berdasarkan perumusan masalah yang ditetapkan maka dirumuskan hipotesis sebagai berikut “Disiplin Kerja dan Imbalan Mempunyai Pengaruh yang Signifikan Terhadap Kinerja Karyawan pada PT Bank Tabungan Negara Kantor Cabang Medan”.

DISIPLIN KERJA (X1)

KINERJA (Y)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiyono (2008:5), jenis-jenis penelitian secara umumdikelompokkan menurut bidang, tujuan, tingkat eksplanasi, dan waktu. Pada tingkatan eksplanasi, penelitian ini termasuk kedalam penelitian asosiatif,yakni penelitian yang menghubungkan dua variabel atau lebih. Penelitian ini bertujuan untuk mengetahui pengaruh disiplin kerja dan imbalan terhadap kinerja pada karyawan PT. Bank Tabungan Negara kantor cabang Medan.

3.2 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan dari bulan September sampai dengan bulan November 2015. Lokasi penelitian pada PT. Bank Tabungan Negara (BTN) Kantor Cabang Medan di Jalan Pemuda No. 10 A.

3.3 Batasan Operasional

Batasan Operasional penelitian ini adalah mengenai Disiplin Kerja dan Imbalan dan pengaruhnya terhadap Kinerja karyawan pada PT Bank Tabungan Negara kantor cabang Medan yaitu :

1. Variabel independen (X) terdiri dari Disiplin Kerja (X1) dan Imbalan (X2). 2. Variabel dependen (Y) yaitu Kinerja Karyawan.

3.4 Operasionalisasi Variabel

1. Variabel bebas adalah variabel yang nilainya tidak tergantung pada variabel lain. Adapun yang menjadi variabel independen dari penelitian ini adalah:

a) Disiplin Kerja (X1) adalah Sikap kesediaan dan kerelaan seseorang untuk menaati dan mematuhi segala norma-norma, peraturan yang berlaku di sekitarnya.

b) Imbalan (X2) yaitu sesuatu yang diterima karyawan sebagai pengganti kontribusi jasa mereka pada perusahaan.

2. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Variabel terikat dari penelitian ini adalah Kinerja karyawan (Y) yaitu merupakan hasil kerja yang dicapai oleh karyawan dalam rangka melaksanakan tugas dan tanggung jawab dalam perusahaan.

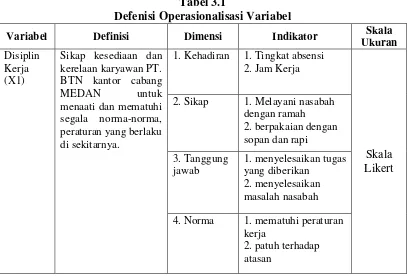

Tabel 3.1

Defenisi Operasionalisasi Variabel

Variabel Definisi Dimensi Indikator Skala

Ukuran

1. Kehadiran 1. Tingkat absensi 2. Jam Kerja

4. Norma 1. mematuhi peraturan kerja

Tabel 3.1 cabang Medan dalam rangka melaksanakan tugas dan tanggung

jawab dalam perusahaan.

1. Kualitas 1. Menyelesaikan pekerjaan dengan tepat

2. Kuantitas 1. Volume Pekerjaan 2. Standar Kerja

Sumber : Saydam (2005 : 284), Rivai (2005 : 358), Mangkunegara (2006 : 67), Mathis dan Jackson (2002:179) Data diolah oleh penulis

3.5 Skala Pengukuran Variabel

Tabel 3.2

Instrumen Skala Likert

No. Jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1 Sumber : Sugiyono (2008:74)

3.6 Populasi Dan Sampel Penelitian

3.6.1 Populasi

Populasi adalah wilayah generasi yang terdiri atas subyek dan objek yang mempunyai kualitas dan karekteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian untuk ditarik kesimpulannya (Sugiyono, 2008: 115). Populasi untuk penelitian ini adalah 196 orang pegawai tetap PT Bank Tabungan Negara kantor cabang Medan.

3.6.2 Sampel

Sampel adalah suatu populasi yang diambil dari sebagian objek penelitian. Apabila populasi lebih dari 100, maka jumlah sampel dapat diambil dengan menggunakan rumus slovin(Umar 2008:78) sebagai berikut:

n = � 1+Ne 2

Dimana :

N = 196 1+ 196(0,1)2

= 66.21 digenapkan menjadi 67 responden

3.7 Jenis Data

Peneliti menggunakan dua jenis data yaitu: 1. Data Primer

Data primer adalah data yang diperoleh dari responden secara langsung di lokasi penelitian melalui kuesioner dan wawancara kepada responden yang dilakukan pada penelitian awal sampai selesai.

2. Data Sekunder

Data sekunder merupakan data yang berisikan informasi dan teori-teori yang digunakan untuk mendukung penelitian yang dilakukan. Peneliti mendapat data sekunder dari buku-buku, majalah dan data-data dari PT Bank Tabungan Negara Cabang Medan.

3.8 Teknik Pengumpulan Data

1. Kuesioner

2. Studi Dokumentasi

Studi dokumentasi adalah pengumpulan data diperoleh dari buku-buku dan internet yang mempunyai relevansi dengan penelitian yang dilakukan.

3.9 Uji Validitas Dan Reliabilitas

Uji validitas dan reliabilitas dilakukan pada 30 orang di luar sampel. Yang dilakukan pada karyawan PT. Bank Tabungan Negara (BTN) Kantor Cabang Medan.

3.9.1 Uji Validitas

Uji validitas digunakan oleh peneliti untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan (kuesioner) dalam mendefenisikan suatu variabel. Menurut Nugroho (2005: 68) kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

Jika r hitung> r tabel maka pertanyaan tersebut valid Jika r hitung< r tabel maka pertanyaan tersebut tidak valid.

Uji validitas dilakukan terlebih dahulu dengan memberikan kuesioner kepada 30 orang responden yang diambil dari luar sampelpenelitian yangdilakukan di PT. BTN Kantor Cabang Medan. Nilai r tabel dengan ketentuan df= 30 dan tingkat signifikansi 5 % adalah 0,361.

VAR00044 219,73 201,926 ,627 ,983

VAR00045 219,60 201,145 ,761 ,982

VAR00046 219,73 201,857 ,632 ,983

VAR00047 219,50 202,190 ,809 ,982

Sumber: Hasil pengolahan SPSS (2015)

Tabel 3.3 menunjukkan bahwa seluruh butir pertanyaan valid karena nilai Corrected Item-Total Correlationdi atas 0,361.Dengan demikian kuesioner dapat dilanjutkan pada tahap pengujian reliabilitas.

3.9.2 Uji Reliabilitas

Uji realibilitas merupakan ukuran kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner. Uji realibilitas dapat dilakukan secara bersama-sama terhadap butir pertanyaan untuk lebih dari satu variabel. Menurut Nugroho (2005: 72) realibilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0.60.

Tabel 3.4 Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha

N of Items

,983 47

Sumber : Hasil pengolahan SPSS (2015)

sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat disebarkan kepada responden untuk dijadikan sebagai instrumen penelitian

.

3.10 Teknik Analisis Data

3.10.1 Analisis Deskriptif

Metode analisis deskriptif merupakan cara menguraikan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai permasalahan yang dihadapi.

3.10.2 Analisis Regresi Linear Berganda

Metode analisis data dalam penelitian ini menggunakan perhitungan regresi linier berganda (multiple regression analysis), dengan persamaan sebagai berikut :

Y= a + b1X1 + b2X2 + e Dimana :

Y = Kinerja Karyawan X1 = Disiplin kerja X2 = Imbalan

b1, b2 = Koefisien regresi a = Koefisien konstanta e = error

PT. Bank Tabungan Negara kantor cabang Medan. Teknik analisis data menggunakan alat bantu perangkat lunak SPSS (Statistical Product and Service Solution) versi 20.

3.11 Uji Asumsi Klasik

3.11.1 Uji Normalitas

Uji normalitas adalah untuk mengetahui apakah distribusi data mengikuti atau mendekati distribusi normal.Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov Smirnov.Dengan menggunakan tingkat signifikansi 5% maka jika nilai Asymp.sig.(2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang dan Muslich, 2012:100).

3.11.2 Uji Heterokedatisitas

Uji Heteroskedatisitas bertujuan untuk menguji apakah dalam sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama maka dikatakan ada homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi heterokedastisitas.Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heterokedastisitas. (Situmorang dan Muslich, 2012:108).

3.11.3 Uji Multikolinearitas

SPSS. Nilai umum yang biasa dipakai adalah nilai Tolerance >1, atau nilai VIF<5, maka tidak terjadi multikolinieritas (Situmorang dan Muslich, 2012:133).

3.12 Uji Hipotesis

3.12.1 Uji Signifikan Simultan (Uji F)

Uji signifikan simultan yaitu uji secara bersama-sama untuk membuktikan hipotesis awal tentang pengaruh disiplin kerja dan imbalan (X1, X2, ) sebagai variabel bebas terhadap kinerja (Y) sebagai variabel terikat.

H0 : b1 = b2 = 0, artinya secara serentak tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

H0 : b1 ≠ b2 ≠ 0, artinya secara serentak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung< Ftable pada α = 5% H0 ditolak jika Fhitung> Ftablepada α = 5%

3.12.2 Uji Signifikan Parsial (Uji t)

Uji signifikan parsial yaitu uji secara parsial untuk membuktikan hipotesis awal tentang pengaruh disiplin kerja (X1), imbalan (X2) sebagai variabel bebas terhadap kinerja (Y) sebagai variabel terikat.

H0 : b1 = b2 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

H0 : b1 ≠ b2 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

H0 diterima jika thitung< ttable pada α = 5% H0 ditolak jika thitung> ttablepada α = 5%

3.12.3 Koefisien Determinan (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

pemerintah Republik Indonesia membuka kembali KTP tersebut sekaligus mengganti namanya menjadi Bank Tabungan Pos Republik Indonesia. Kemudian berganti menjadi Bank Tabungan Pos. Pada 9 Februari 1950, Bank Tabungan Pos dibekukan dan selanjutnya dibentuklah Bank Tabungan Negara (BTN). Selanjutnya, tanggal tersebut diperingati sebagai kelahiran BTN. Hal ini setelah dikeluarkannya UU Darurat No. 9 tanggal 9 Februari 1950, yang mengubah nama Postpaarbank in Indonesia berdasarkan staatsblat No. 295 tahun 1941 menjadi Bank Tabungan Pos dan memindahkan induk Kementerian dari Kementerian Perhubungan ke Kementerian Keuangan dibawah Menteri Urusan Bank Sentral. Baru pada tahun 1963, berdasarkan PERPU No. 4 tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 tahun 1964 tanggal 25 Mei 1964, nama Bank Tabungan Pos menjadi BTN.

4.1.2 Visi dan Misi Perusahaan

Manajemen Bank Tabungan Negara percaya bahwa keberhasilan organisasi sangat bergantung kepada seberapa kuat seluruh jajarannya mempedomani Visi, Misi dan Nilai-nilai ideal yang tumbuh dari dalam organisasi.

Visi

Menjadi Bank yang terkemuka dalam pembiayaan perumahan

Misi

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa, dan jaringan strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional, dan memiliki integritas tinggi.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value. 5. Memperdulikan kepentingan masyarakat dan lingkungannya.

4.1.3 Struktur Organisasi Perusahaan

Gambar 4.1 Struktur Organisasi BTN Kantor Cabang Medan

Sumber : Bank Tabungan Negara Kantor Cabang Medan tahun 2015

4.1.4 Job Description

A. Branch Manager

Branch manager bertanggung jawab untuk :

1. Branch Manager bertanggung jawab untuk menjamin berlangsungnya operasional Bank.

2. Menciptakan pengawasan internal yang efektif dan efisien. 3. Memantau serta mengelola resiko yang dihadapi Bank. 4. Memelihara iklim yang mendukung terciptanya produktivitas.

5. Mengelola sumber daya manusia menjaga profesionalisme.

6. Menyampaikan laporan tentang kinerja Bank secara menyeluruh kepada para Direksi.

B. Deputy Branch Manager Commercial

Tugas Deputy Branch Manager Commercial adalah :

1. Menyusun kebijakan dan strategi dalam pencapaian target dana dan Kredit Komersial (Lembaga).

2. Meningkatkan tata kualitas kelola perusahaan khususnya dalam pencapaian target dana dan kredit komersil / lembaga.

3. Mengevaluasi dan memutuskan kredit komersial sesuai dengan wewenang.

Deputy Branch Manager Commercialmembawahi : 1.Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro ataupun deposit yang bersifat Komersial / Lembaga.

2. Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial / Lembaga yang berkualitas sehingga dapat memenuhi target kebutuhan kantor cabang.

C. Deputy Branch Manager Consumer

Tugas Deputy Branch Manager Consumer adalah :

2. Meningkatkan kualitas tata kelola perusahaan khususnya dalam mencapai target dana dan kredit consumer / Perorangan

3. Mengevaluasi dan memutuskan kredit consumer sesuai dengan batas wewenang.

4. Mengevaluasi standar pelayanan Dana maupun kredit consumer.

Deputy Branch Manager Customermembawahi : 1. Commercial Funding Unit (CFU)

Unit ini bertugas menghimpun dana pihak ketiga baik tabungan, giro ataupun deposit yang bersifat Komersial / Lembaga.

2. Mortgage Commercial Lending Unit Head (MCLU)

Unit ini bertugas mencari dan merealisasi Kredit Komersial / Lembaga yang berkualitas sehingga dapat memenuhi target kebutuhan kantor cabang.

3. Costumer Care

Bertugas melakukan maintenance pada nasabah baru maupun nasabah lama, memberi pelayanan terbaik bagi nasabah dalam hal melayani, Pembukaan Tabungan, Giro dan Deposito Nasabah.

D. Deputy Branch Support

Tugas Deputy Branch Support adalah :

1. Menyusun kebijakan dan strategi dalam pengelolaan sumber SDM dan Operasional Bank.

Deputy Branch Supportmembawahi : 1. General Admin

Bertugas untuk melakukan perekrutan karyawan apabila dipelukan, memonitoring karyawan melalui kehadiran, kinerja, dan pembayaran gaji karyawan.

2. Transaction Processing

Bertugas melakukan transaksi-transaksi yang bersifat back office seperti melakukan kliring, maintenance ATM, penyediaan Bilyet Giro dan Cek. 3. Loan Consumer Work Out

Bertugas melakukan penagihan untuk debitur-debitur bermasalah, dan melakukan lelang apabila debitur sudah tidak tertagih lagi.

4.2 Hasil Penelitian

4.2.1. Analisis Deskriptif Responden

Instrumen yang digunakan dalam penelitian ini adalah daftar pertanyaan (kuesioner). Jumlah pertanyaan seluruhnya adalah 67 butir pertanyaan yakni 14 butir pertanyaan untuk variabel Disiplin Kerja (X1), 19 butir pertanyaan untuk variable Imbalan (X2) dan 14 butir pertanyaan untuk variabel Kinerja Karyawan (Y).

Analisis deskriptif pada penelitian ini diperoleh dari penyebaran kuesioner kepada 67 orang responden karyawan PT. BTN Kantor Cabang Medan. Kuesioner berisikan deskripsi responden dan jawaban atas pertanyaan yang diberikan.Karateristik responden dalam penelitian ini adalah berdasarkan jenis kelamin, usia, pendidikan, dan lama bekerja.

1. Analisis deskriptif responden berdasarkan jenis kelamin

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

JENIS KELAMIN JUMLAH

RESPONDEN PERSENTASE

LAKI-LAKI 39 58,2

PEREMPUAN 28 41,8

JUMLAH 67 100

Sumber: Hasil Penelitian, 2015 (Data Diolah)

karena itu perbedaan jumlah karyawan laki-laki dan perempuan membuat karyawan PT. BTN dapat saling mendukung dan saling melengkapi dalam menyelesaikan pekerjaan.

2. Analisis deskriptif responden berdasarkan usia

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

USIA RESPONDEN JUMLAH

RESPONDEN PERSENTASE (%)

≤ 30 50 74,6

31-40 12 17,9

41-50 5 7,5

≥ 51 0 0

JUMLAH 67 100

Sumber: Hasil Penelitian, 2015 (Data Diolah)

3. Analisis Deskriptif Responden Berdasarkan Pendidikan

Tabel 4.3

Karateristik Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan Jumlah Responden Persentase

SLTA/SMA 2 3%

Diploma 8 12%

Sarjana 57 85%

JUMLAH 67 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Pada Tabel 4.3 dapat dilihat bahwa karateristik responden berdasarkan tingkat pendidikan adalah 2 orang responden (3%) berpendidikan SLTA/SMA sederajat, 8 orang responden (12%) berpendidikan Diploma, dan 57 orang responden (85%) berpendidikan Sarjana.Dari data tersebut disimpulkan bahwa PT. BTN Kantor Cabang Medan lebih banyak memiliki karyawan dengan tingkat pendidikan Sarjana.

4. Analisis Deskriptif Responden Berdasarkan Lama Bekerja

Tabel 4.4

Karateristik Responden Berdasarkan Lama Bekerja

Lama bekerja (Tahun) Jumlah Responden Persentase

1-10 60 90%

11-20 6 9%

21-30 1 1%

≥31 0 0

Jumlah 67 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

tahun. Artinya karyawan yang bekerja di PT. BTN Kantor Cabang Medan didominasi oleh karyawan yang memiliki masa kerja yang lebih sedikit (lebih pendek) karena PT. BTN Kantor Cabang Medan menyadari bahwa bahwa tidak dapat dipastikan orang yang telah bekerja dalam masa kerja yang lama pada suatu pekerjaan akan lebih produktif dibandingkan dengan karyawanyang masa kerjanya lebih sedikit (lebih pendek). Oleh karena itu PT. BTN Kantor Cabang Medanlebih banyak memiliki karyawan yang memiliki masa kerja yang lebih sedikit.Namun lebih produktif dalam menghasilkan kinerja.

4.2.2Analisis Deskriptif Variabel

Setelah mengenal karateristik dari responden penelitian, berikut ini akan ditampilkan hasil olahan data primer yang merupakan deskriptif penelitian berdasarkan pendapat responden. Secara deskriptif persentase hasil penelitian setiap dimensi faktor yang mempengaruhi kinerja karyawan PT. BTN Kantor Cabang Medan adalah sebagai berikut :

1. Distribusi Jawaban Responden Terhadap Variabel Disiplin Kerja(X1)

Tabel 4.5

Distribusi Jawaban Responden Terhadap Variabel Disiplin Kerja (X1)

No.Item

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.5 dapat diketahui bahwa :

2. Pada pernyataan kedua(mengikuti kegiatan kantor lainnya) sebanyak 15 responden (22,4%) menyatakan sangat setuju, 46 responden (68,6%) menyatakan setuju, 6 responden (9%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa selalu aktif dalam kegiatan kantor lainnya.

3. Pada pernyataan ketiga (datang dan pulang kantor tepat waktu) sebanyak 17 responden (25,4%) menyatakan sangat setuju, 39 responden (58,2%) menyatakan setuju, 7 responden (10,4%) menyatakan kurang setuju, 4 responden (6%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa datang dan pulang kantor sesuai jadwal yang ditetapkan.

4. Pada pernyataan keempat(bersikap ramah kepada nasabah) sebanyak 21 responden (31,3%) menyatakan sangat setuju, 43 responden (64,2%) menyatakan setuju, 1 responden (1,5%) menyatakan kurang setuju, 2 responden (3%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa telah bersikap ramah kepada nasabah.

ini menunjukkan bahwa sebagian besar responden merasa bahwa telah bersikap sopan kepada nasabah.

6. Pada pertanyaan keenam (berpakaian sopan dan rapi) sebanyak 34 responden (50,7%) menyatakan sangat setuju, 28 responden (41,8%) menyatakan setuju, 4 responden (6%) menyatakan kurang setuju, 1 responden (1,5%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa telah berpakaian dengan sopan dan rapi saat bekerja.

7. Pada pernyataan ketujuh (mengenakan pakaian yang ditentukan perusahaan) sebanyak 36 responden (53,7%) menyatakan sangat setuju, 30 responden (44,8%) menyatakan setuju, 1 responden (1,5%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan kurang setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa telah mengenakan pakaian yang ditentukan perusahaan.

9. Pada pernyataan kesembilan (menyelesaikan tugas sesuai ketentuan perusahaan) sebanyak 25 responden (37,3%) menyatakan sangat setuju, 41 responden (61,2%) menyatakan setuju, 1 responden (1,5%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar respondenmerasa telah menyelesaikan tugas dan pekerjaan sesuai dengan ketentuan yang ditetapkan perusahaan.

10. Pada pernyataan kesepuluh (membantu menyelesaikan masalah nasabah)sebanyak 16 responden (23,9%) menyatakan sangat setuju, 48 responden (71,6%) menyatakan setuju, 3 responden (4,5%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar respondentelah mendapatkan ruang gerak yang dibutuhkan karyawan di perusahaan.

11. Pada pernyataan kesebelas (melayani hingga masalah nasabah terselesaikan) sebanyak 17 responden (25,3%) menyatakan sangat setuju, 46responden (68,7%) menyatakan setuju, 3 responden (4,5%) menyatakan kurang setuju, 1 responden (1,5%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan sangat tidaksetuju. Hal ini menunjukkan bahwa sebagian besar respondenmerasa membantu nasabah hingga masalahnya terselesaikan.

(55,2%) menyatakan setuju,2 responden (3%) menyatakan kurang setuju, 1 responden (1,5%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar respondenmerasa telah mematuhi peraturan perusahaan.

13. Pada pernyataan ketigabelas (bekerja sesuai peraturan perusahaan) sebanyak 29 responden (43,3%) menyatakan sangat setuju, 37 responden (55,2%) menyatakan setuju, 1 responden (1,5%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa telah bekerja sesuai peraturan perusahaan.

14. Pada pernyataan keempatbelas (selalu mengikuti perintah atasan) sebanyak 31 responden (46,2%) menyatakan sangat setuju, 32 responden (47,8%) menyatakan setuju, 4 responden (6%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa selalu mengikuti perintah atasan.

2. Distribusi Jawaban Responden Terhadap Nilai Variabel Imbalan (X2)

Tabel 4.6

Distribusi Jawaban Responden Terhadap Variabel Imbalan (X2)

No.Item

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan Tabel 4.6 dapat diketahui bahwa :

setuju, 42 responden (62,7%) menyatakan setuju, 5 responden (7,46%) menyatakan kurang setuju dan tidak ada responden yang menyatakan tidak setuju, dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa gaji yang diterima sesuai dengan kontribusinya bagi perusahaan.

2. Pada pernyataan kedua(gaji dibayarkan tepat waktu) sebanyak 36 responden (53,7%) menyatakan sangat setuju, 31 responden (46,3%) menyatakan setuju dan tidak ada responden yang menyatakan kurang setuju, tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden merasa perusahaan telah membayarkan gaji dengan tepat waktu.

3. Pada pernyataan ketiga (perusahaan memberikan inisentif kepada karyawan dengan kinerja yang baik) sebanyak 26 responden (38,8%) menyatakan sangat setuju, 40 responden (59,7%) menyatakan setuju,1 orang responden (1,5%) menyatakan kurang setuju dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besarrespondenmengetahui insentif diberikan pada karyawan dengan kinerja yang baik.

seluruh responden merasa insentif yang diberikan menambah semangat bekerja.

5. Pada pernyataan kelima(perusahaan memberi bonus pada karyawan dengan kinerja yang baik) sebanyak 23 responden (34,3%) menyatakan sangat setuju, 43 responden (64,2%) menyatakan setuju, 1 responden (1,5%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden mengetahui bahwa karyawan dengan kinerja yang baik akan mendapat bonus.

6. Pada pernyataan keenam (bonus yang diberikan menambah semangat bekerja) sebanyak 25 responden (37,3%) menyatakan sangat setuju, 41 responden (61,2%) menyatakan setuju, 1 responden (1,5%) menyatakan tidak setuju, dan tidak ada responden yang menyatakan kurang setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa bonus yang diberikan menambah semangat bekerja.

7. Pada pernyataan ketujuh ( bonus yang diterima lancar pembayarannya ) sebanyak 27 responden (40,3%) menyatakan sangat setuju, 40 responden (59,7%) menyatakan setuju, dan tidak ada responden yang menyatakan kurang setuju, tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden merasa pembayaran bonus dilakukan perusahaan dengan lancar.

menyatakan setuju, tidak ada responden yang menyatakan kurang setuju, tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden telah mendapat asuransi kesehatan.

9. Pada pernyataan kesembilan (asuransi membuat saya merasa aman bekerja) sebanyak 32 responden (47,8%) menyatakan sangat setuju, 33 responden (49,3%) menyatakan setuju, 2 responden (3%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar respondenmerasa asuransi yang diberikan membuat mereka nyaman bekerja.

10. Pada pernyataan kesepuluh (karyawan yang telah mencapai masa pensiun mendapat dana pensiun) sebanyak 23 responden (34,3%) menyatakan sangat setuju, 44 responden (65,7%) menyatakan setuju dan tidak ada responden yang menyatakan kurang setuju, tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden mengetahui bahwa jika mencapai masa pensiun akan mendapat dana pensiun.

12. Pada pernyataan kedua belas (mendapat cuti kerja setiap tahun) sebanyak 36 responden (53,7%) menyatakan sangat setuju, 31 responden (46,3%) menyatakan setuju dan tidak ada respondenyang menyatakan kurang setuju, tidak setuju, dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden merasa bahwa mereka mendapat cuti kerja setiap tahun. 13. Pada pernyataan ketiga belas (cuti kerja sesuai dengan kebutuhan

karyawan) sebanyak 37 responden (55,2%) menyatakan sangat setuju, 29 responden (43,3%) menyatakan setuju, 1 responden (1,5%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa cuti kerja yang diberikan sesuai dengan kebutuhan.

14. Pada pernyataan keempatbelas (karyawan mendapat kesempatan promosi jabatan yang sama) sebanyak 29 responden (43,3%) menyatakan sangat setuju, 32 responden (47,8%) menyatakan setuju, 6 responden (8,96%) menyatakan kurang setuju dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju Hal ini menunjukkan bahwa sebagian besar responden merasa mendapat kesempatan promosi jabatan yang sama.

bahwa sebagian besar responden setuju bahwa kinerja adalah tolak ukur promosi jabatan.

16. Pada pernyataan keenam belas (mendapat pujian dari atasan) sebanyak 24 responden (35,8%) menyatakan sangat setuju, 41 responden (61,2%) menyatakan setuju, 2 responden (3%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden mendapat pujian dari atasan atas pekerjaan yang mereka selesaikan.

17. Pada pernyataan ketujuh belas (pujian dari atasan membuat saya termotivasi) sebanyak 27 responden (29,2%) menyatakan sangat setuju, 38 responden (60,4%) menyatakan setuju, 2 responden (8,3%) menyatakan kurang setuju, dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju Hal ini menunjukkan bahwa sebagian besar responden merasa pujian dari atasan membuat mereka termotivasi.

18. Pada pernyataan kedelapan belas (lingkungan kerja terasa nyaman dan kondusif) sebanyak 23 responden (34,3%) menyatakan sangat setuju, 44 responden (65,7%) menyatakan setuju, dan tidak ada respondenyang menyatakan kurang setuju, tidak setuju, dan sangat tidak setuju. Hal ini menunjukkan bahwa seluruh responden merasa lingkungan kerja mereka nyaman dan kondusif.

(1,5%) menyatakan kurang setuju dan tidak ada responden yang menyatakan tidak setuju dan sangat tidak setuju. Hal ini menunjukkan bahwa sebagian besar responden merasa betah berada di lingkungan kerja yang kondusif.

3. Distribusi Jawaban Responden Terhadap Nilai Variabel Kinerja

Karyawan (Y)

Distribusi jawaban responden terhadap 14 butir pertanyaan mengenai variabel Kinerja Karyawan (Y) dapat dilihat pada Tabel 4.7 berikut ini :

Tabel 4.7

Distribusi Jawaban Responden Terhadap Variabel Kinerja Karyawan (Y)

No.Item