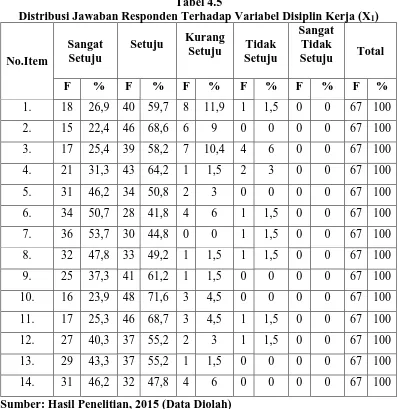

Analisis Pengaruh Disiplin Kerja dan Imbalan terhadap Kinerja Karyawan PT. Bank Tabungan Negara Kantor Cabang Medan

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh budaya organisasi dan disiplin kerja terhadap kinerja karyawan pada PT.Bank Syariah Mandiri Kantor Cabang

Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh disiplin kerja dan imbalan terhadap produktivitas kerja karyawan yang berguna untuk mencapai tujuan

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh dari sistem rekrutmen dan imbalan terhadap kualitas kerja karyawan outsourcing pada PT.. Bank

Untuk mengetahui pengaruh insentif dan disiplin kerja terhadap kinerja karyawan pada PT.BPR Pijer Podi Kekelengen Kantor Cabang Medan...

Penelitian ini bertujuan untuk mengetahui dan menjelaskan pengaruh stress kerja dan gaya kepemimpinan terhadap kinerja karyawan secara simultan dan parsial pada

KEPEMIMPINAN, MOTIVASI KERJA, DISIPLIN KERJA, DAN LINGKUNGAN KERJA TERHADAP KINERJA KARYAWAN PADA PT BANK MUAMALAT KOTA SURAKARTA”....

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah dalam penelitian ini yaitu bagaimana motivasi kerja dan kinerja karyawan serta pada PT.Gramedia

Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh disiplin kerja dan imbalan terhadap produktivitas kerja karyawan yang berguna untuk mencapai tujuan