1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Persaingan pasar global saat ini menuntut perusahaan untuk mampu bersaing dan mampu mempertahankan bisnisnya dari pesatnya perkembangan usaha di negara indonesia. Dalam menjalankan bisnis perusahaan diperlukan suatu sistem pengendalian dan pengawasan internal yang baik untuk menjaga keberlangsungan atau kontinuitas usaha yang dijalankan. Contohnya adalah penyajian informasi akuntansi. Informasi akuntansi dikatakan handal bila telah menyatakan kondisi ekonomi atau kejadian yang ingin dinyatakan .Secara lebih sederhana dapat dikatakan bahwa informasi itu dapat dikatakan anadal bila telah sesuai dengan apa yang harus terjadi.keandalan suatu informasi akuntansi tergantung pada tiga hal yaitu apabila informasi itu sah, berdaya uji, dan lengkap (Soemarso S.R : 2010 : 364).

2

akuntansi, meningkatkan efisiensi dan mendorong dipatuhinya kebijaksanaan manajemen

Kas adalah elemen penting dalam keberlangsungan aktivitas perusahaan. Untuk jalannya kegiatan/operasional perusahaan tidak terlepas dari unsur biaya, maka perusahaan memerlukan kas untuk membiayai terlaksananya kegiatan operasional. Untuk itu semua biaya yang dikeluarkan harus mengacu kepada anggaran yang telah ditetapkan supaya biaya tersebut efisien dan efektif. Semua uang yang dibayarkan harus ada bukti pengeluarannya dengan jumlah yang ril (sesuai dengan kenyataan) dan wajar

Kas digunakan sebagai sumber dana untuk membiayai beban – beban perusahaan. Transaksi pengeluaran kas adalah transaksi keuangan yang menyebabkan asset berupa kas yang dimiliki perusahaan menjadi berkurang.Jumlah kas yang berkurang harus sesuai dengan jumlah pengeluaran yang dilakukan. Kas dibagi menjadi dua, yaitu kas besar dan kas kecil. Kas besar digunakan untuk membayar beban perusahaan yang cukup besar,contohnya untuk membayar utang perusahaan. Sedangkan kas kecil digunakan dalam membiayai beban perusahaan yang terbilang kecil, diantaranya untuk membayar biaya iklan, membayar biaya tagihan listrik dan air , membayar perlengkapan kantor,dan beban administrasi.

3

membiayai kegiatan – kegiatan operasional perusahaan yang mencakup keperluan – keperluan yang sifatnya sedikit mendesak. Perusahaan sering kali memerlukan uang tunai untuk pembayaran – pembayaran yang nilainya relatif kecil misalnya untuk peralatan kantor, perlengkapan kantor, biaya materai dan sebagainya yang digunakan untuk kegiatan operasional perusahaan. Selain itu ,pembayaran jumlah kecil dapat dilakukan cukup sering sehingga lama kelamaan jumlah tersebut jika ditambahkan , akan menjadi besar. Oleh karena itu tindakan pengendalian terhadap pembayaran semacam ini juga diperlukan. (Reeve,James M :2009 :400)

Pengendalian terhadap kas harus memberikan keyakinan yang memadai bahwa pembayaran dilakukan hanya untuk transaksi yang telah diotorisasi . Selain itu , pengendalian harus memastikan bahwa kas digunakan secara efisien. Biasanya menulis cek untuk membayar sejumlah kecil pengeluaran , seperti perangko tidak praktis dilakukan oleh perusahaan (Reeve,James M :2009 :400) .Salah satu pengendalian yang dilakukan adalah pembentukan dana kas kecil ( petty cash ).

4

didebit ditentukan dengan merangkum penerimaan kas kecil (Reeve, James M :2009 :411).

Proses bisnis pengeluaran kas mengendalikan pengeluaran cek dan pengeluaran kas aktual.Biasanya cek digunakan pada sebagian besar pengeluaran , dimana pengeluaran dibatasi pada jumlah kecil yang diambil dari dan dipertanggungjawabkan sebagai dana imprest kas kecil.Secara periodik dana imprest diisi , pengeluaran pengeluaran yang telah didokumen (voucher kas kecil) diperiksa dan disetujui dan cek dikeluarkan untuk dana sejumlah tertentu agar jumlah dana sama dengan jumlah yang ditentukan.(George H.Bodnar:2006:356) .

Perusahaan hendaklah melakukan pengelolaan kas kecil secara baik. Prosedur kas kecil mutlak diperlukan. Tidak ada alasan bagi perusahaan untuk tidak melakukan pengelolaan. Pengelolaan yang tidak memadai atau cenderung buruk akan kas kecil, dapat mengganggu kelancaran operasional perusahaan. Dapat dibayangkan jika suatu ketika perusahaan kehabisan kas kecil, akan ada banyak pembelian kecil yang tidak dapat dilakukan dengan cepat.

5

diperlukan suatu pengelolaan kas yang baik yaitu agar pendapatan yang diperoleh dapat membiayai pengeluaran rutin dan mendesak, khususnya melalui pembentukan kas kecil.

PT.PLN (persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna mengggunakan dana kas kecil dalam membiayai biaya operasional perusahaannya.Dengan dana kas kecil, sistem pencairan dana cukup mudah tanpa adanya prosedur cek yang dianggap cukup rumit dan menyita waktu. Dengan demikian diharapkan pelaksana kegiatan operasional perusahaan yang relatif rutin dan dapat berjalan lancar dan lebih efektif..

Metode yang digunakan dalam pengelolaan kas kecil di di Kantor pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna adalah sistem dana kas tetap (cash imprest).Yang pada kenyataan di lapangan pihak PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya memberikan uang dana kas kecil secara rutin dengan nominal tetap atau tidak berubah-ubah.

6

Setiap transaksi perlu ada buktinya .Kegunan bukti transaksi adalah untuk memastikan keabsahan transaksi yang dicatat.Disamping itu bukti transaksi dapat digunakan sebagai rujukan apabila terjadi masalah dikemudian hari . Bukti transaksi berasal dari pihak perusahaaan sendiri atau diperoleh dari pihak luar.( Soemarso S.R :2009:91). Seperti halnya penerimaan kas, prosedur pengeluaran kas perlu dirancang sedemikian rupa sehingga hanya pengeluaran pengeluaran yang telah disetujui dan betul betul untuk kegiatan perusahaan saja yang dicatat dalam pembukuan perusahaan.(Soemarso S.R: 2009:297)

Masalah yang terjadi di PT.PLN (persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna yang berkaitan dengan prosedur pengeluaran kas pembiayaan adalah terlambatnya dana kas yang masuk ke PT.PLN (persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna sehingga dana kas kadang tidak tersedia, sedangkan pengeluaran kas selalu ada setiap harinya. Hal itu dapat menghambat proses operasional perusahaan ,karena kas adalah elemen penting yang harus selalu tersedia.

7 1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud dan tujuan Kerja Praktek yang dilaksanakan penulis adalah sebagai berikut:

1.2.1 Maksud Kerja Praktek

1. Bagaimana prosedur atas pengeluaran kas pembiayaan di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna?

2. Bagaimana proses pencatatan pengeluaran kas pembiayaan di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna?

1.2.2 Tujuan Kerja Praktek

1. Untuk mengetahui prosedur atas pengeluaran kas pembiayaan di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna.

2. Untuk mengetahui prosedur pencatatan pengeluaran kas pembiayaan di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna.

1.3 Kegunaan Kerja Praktek

8 1. Bagi Penulis

Menambah wawasan dan pengetahuan mengenai prosedur atas pengeluaran kas pembiayaan (cash imprest) di Kantor pelayanan PT PLN (Persero) APJ Tasikmalaya UPJ Singaparna

2. Bagi Kantor Pelayanan PT PLN (Persero) APJ Tasikmalaya UPJ Singaparna Membantu meringankan sebagian dari pekerjaan pegawai Kantor pelayanan PT PLN (Persero) APJ Tasikmalaya UPJ Singaparna , khususnya pada bagian Pelayanan Pelanggan dan Bagian Penagihan.

3. Bagi Universitas Komputer Indonesia

Terbukanya kesempatan untuk mendapatkan kepercayaan dan menjalin kerja sama dengan Kantor Pelayanan PT PLN (Persero) APJ Tasikmalaya UPJ Singaparna .

4. Bagi Pihak Lain

Pihak lain yang dimaksud adalah Pembaca. Laporan kerja praktek ini dapat memberikan manfaat sebagai bahan referensi atau pertimbangan dalam meningkatkan wawasan dan pengetahuan, khususnya bagi pembaca yang nantinya akan melaksanakan Kuliah Kerja Praktek dan menyusun Laporan Kerja Praktek.

1.4 Metode Kerja Praktek

9 1. Studi Lapangan (Field research)

Studi lapangan adalah “suatu kegiatan pengumpulan data dan informasi dengan cara mengadakan pengamatan ke objek yang bersangkutan”.

2.Wawancara

Wawancara adalah “Alat pengumpul data berupa tanya jawab antara pihak

unsur - unsur yang tampak dalam suatu objek penelitian”.

Adapun pengertian lain dari wawancara, yaitu “Proses memperoleh

keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka, antara penanya dan penjawab dengan menggunakan alat yang dinamakan interview guide (panduan wawancara).

3. Observasi

Observasi adalah “Pengumpulan data yang dilakukan melalui pengamatan

secara sistematis terhadap unsur - unsur yang tepat dalam suatu gejala pada

objek penelitian”.

3. Studi Kepustakaan/Literatur (Library research)

10 1.5 Lokasi dan Waktu Kerja Praktek

Lokasi kerja praktek dilaksanakan di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna, yang beralamat di jalan Cikeleng Leuwisari No. 64 Singaparna, Tasikmalaya.

Waktu kerja praktek tersebut dilaksanakan dari tanggal 13 Juli 2011 sampai dengan 5 Agustus 2011. Adapun ketentuan jam kerja di Kantor Pelayanan PT PLN (Persero) Distribusi Jawa Barat & Banten APJ Tasikmalaya UPJ Singaparna adalah

dari pukul 07.30 WIB sampai dengan pukul 16.30 WIB kecuali pada hari jum’at dari

11 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Berdirinya PT PLN (Persero) UPJ Singaparna

Kelistrikan di Jawa Barat dan Banten mempunyai catatan sejarah yang cukup panjang. Awal kelistrikan di bumi Parahyangan sudah ada sejak jaman pemerintah Belanda masih berkuasa di tatar tanah Sunda sejak tahun 1905. Di Jawa Barat, khususnya di kota Bandung yang mengelola penyediaan tenaga listrik bagi kepentingan publik, yaitu Bandoengsche Elektricientiet Maatschaappij (B.E.M).

Dalam perjalanannya B.E.M berubah menjadi perusahaan perseroaan pada tanggal 1 Januari 1920, namanya menjadi Gemeenschapplijk Elektricietiet Bedrijf Voor Bandoeng En Omstrekken (G.E.B.E.O). Setelah kekuasaan penjajahan beralih dari Belanda ke tangan Jepang, sekitar tahun 1942 hingga tahun 1945, pendistribusiaan tenaga listrik dilaksanakan oleh Djawa Denki Djigyo Sha Bandoeng Shi Sha dengan wilayah kerja di seluruh pulau Jawa.

12

43/ MPE/ 1992 tanggal 31 Agustus 1992 yang menetapkan Hari Listrik Nasional yaitu tanggal 27 Oktober.

Namun hal ini tidak berlangsung lama, karena sekitar tahun 1948 pemerintah kolonial Belanda kembali berkuasa, dan Djawatan Listrik berubah kembali menjadi (G.E.B.E.O). Melalui perjuangan fisik kemerdekaan membebaskan negara Indonesia dari belenggu penjajahan dari tahun 1957 menjadi awal penguasaan penyediaan tenaga listrik di seluruh tanah air yang langsung oleh pemerintah Indonesia. Pada tanggal 27 Desember 1957 (G.E.B.E.O) diambil alih lagi oleh pemerintah Indonesia yang kemudian dikukuhkan lewat Peraturan Pemerintah No. 86 tahun 1958 jo, Peraturan Pemerintah No. 67 tahun 1961 dibentuk Badan Pimpinan Umum Perusahaan Listrik Negara (BPU-PLN) sebagai Wadah Persatan Pimpinan PLN. Sejalan dengan itu PT. PLN berubah menajdi PLN Explotasi No. XI sebagai persatuan BPU-PLN di Jawa Barat.

13

lagi menjadi Perusahaan Perseroan tanggal 30 Juli 1994 untuk memenuhi tuntutan perubahan dan perkembangan kelistrikan yang dari tahun ke tahun cenderung mengalami peningkatan, maka dikeluarkanlah keputusan Direksi PT. PLN (Persero) No. 28 K/ 010/ DIR/ 2001 tertanggal 20 Pebruari 2001 yang menjadi landasan hukum perubahan nama menjadi PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat pada akhirnya dengan mengacu pada keputusan Disreksi PT. PLN (Persero) No.120.K/ 010/ dir/ 2002 tanggal 27 Agustus 2002, PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat berubah lagi menjadi PT. PLN (Persero) Unit Bisnis Jawa Barat dan Banten. Pada akhri tahun 2002 namanya diganti lagi sesuai dengan fungsinya sebagai penyedia tenaga listrik bagi masyarakat menjadi PT. PLN (Persero) Distribusi Jawa Barat dan Banten..

14

2.1.1 Visi dan Misi PT. PLN (Persero) UPJ Singaparna 2.1.1.1 Visi PT. PLN (Persero) UPJ Singaparna :

Diakui sebagai Perusahaan Kelas Dunia yang bertumbuh-kembang Unggul dan terpercaya dengan bertumpu pada potensi insani

2.1.1.2 Misi PT. PLN (Persero) UPJ Singaparna

a. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham. b. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

c. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi. d. Menjalankan kegiatan usaha yang berwawasan lingkungan.

2.1.2 Motto PT. PLN (Persero) UPJ Singaparna

Motto PT. PLN (Persero) UPJ Singaparna: Listrik untuk kehidupan yang lebih baik

2.2Struktur Organisasi PT PLN (Persero) UPJ Singaparna

15

menciptakan keselarasan lingkungan kerja dan sistem yang dibangun akan berjalan baik sesuai dengan harapan atau target kinerja perusahaan yang semaksimal mungkin memuaskan sesuai dengan keinginan pelanggan.

Berikut bagan struktur organisasi PT. PLN (Persero) UPJ Singaparna:

Gambar 2.1 Struktur Organisasi PT . PLN (Persero) UPJ Singaparna

2.3Deskripsi Jabatan a. Manager Ikhtisar jabatan :

16

penagihan, pelayanan pelayanan, pembacaan kwh meter, pengelolaan APP, peningkatan pemasaran, sistem pengendalian keuangan dan Administrasi untuk pencapaian target kinerja pengusahaan (termasuk penurunan piutang), penurunan loses dan kepuasan pelanggan. Jadi Manager bertanggung jawab terhadap jalannya operasi organisasi yang dipimpinnya.

Uraian tugas dan kegiatan :

1. Bertanggung jawab dalam membagi tugas dan memberi arahan kepada bawahan untuk efektifitas kerja

2. Menyusun program kerja dan anggaran sebagai pedoman keja untuk pelaksanaan operasional unit.

3. Bertangggung jawab atas pengelolaan : pelayanan pelanggan,pembacaan meter, pencetakan rekening, pembukuan pelanggan , penagihan, pengawasan kredit , keuangan , pendistribusian tenaga listrik, dan penertiban pemakaian tenaga listrik.

4. Bertanggungjawab atas penerbitan dan pengendalian perintah kerja (PK) dan Surat Perintah Kerja (SPK).

17

b. Supervisor Pengendalian Penagihan Ikhtisar jabatan

Bertanggungjawab atas penyelenggaraan dan pengendalian kegiatan penagihan, pelayanan pembayaran rekening serta penekanan piutang pelanggan menuju ke tingkat nol rupiah dan nol lembar.

Uraian tugas dan kegiatan :

1. Menyusun rencana kerja dan anggaran fungsi penagihan dan pengawasan kredit sebagai pedoman kerja untuk penekanan tunggakan rekening dan revenue protection

2. Mengirimkan data rekening TNI-POLRI dan data rekening lainnya ke APJ untuk legalisasi / ditagihkan / dinota-bukukan 3. Mengelola , mengawasi , dan mengevaluasi DPP (SIP3) untuk

update data piutang 4. Dan lain-lain.

c. Supervisor Pelayanan Pelanggan Ikhtisar Jabatan:

18 Uraian tugas dan kegiatan :

1. Menyusun program kerja pelayanan pelanggan yang meliputi informasi pelayanan, pelayanan PB/PD/ layanan lainnya , administrai pelanggan , rencana penjualan untuk optimalisasi fungsi pelayanan

2. Mengelola informasi dan penyuluhan PB/PD/layanan lainnya yang berhubungan dengan sambungan tenaga listrik kepada calon pelanggan dan pelanggan untuk optimalisasi fungsi pelayanan 3. Menerbitkan dan memeriksa kuitansi pembayaran yang

berhubungan dengan pelaksanna PB/PD , penyambungan sementara , perubahan tarif, ganti nama pelanggan, tagihan susulan akibat P2TL dan pekerjaan lainnya yang berkaitan dengan pelayanan pelanggan untuk tertib administrasi

4. Dan lain-lain.

d. Supervisor Cater dan Pengolahan Data Rekening Ikhtisar jabatan :

19

bertanggung jawab dari pencatatan kwh meter sampai rekening siap untuk dicetak/ ditagihkan kepada pelanggan.

Uraian tugas dan kegiatan :

1. Menyusun rencana kerja fungsi baca meter , pengelolaan rekening dan pemeliharaan perangkat keras dan perangkat lunak sebagai pedoman kerja untuk mendukung kelancaran tugas fungsi cater

2. Melakukan koreksi harian terhadap upload data hasil baca meter yang dilakukan oleh outsourching untuk menghindari kesalahan dalam baca billing

3. Mencetak dan memindak lanjuti DLPD untuk koreksi pembacaan meter yang diragukan

4. Dan lain-lain.

e. Supervisor Penyambungan & Pemutusan Ikhtisar jabatan :

20 Uraian tugas dan kegiatan :

1. Menyusun Program kerja dan anggaran fungsi penyambungan dan pemutusan sebagai pedoman kerja untuk mencapai target kinerja unit

2. Membagi tugas bawahan & memberi petunjuk kepada bawahan pada fungsi penyambungan dan pemutusan dalam rangka pelaksanaan tugas untuk kelancaran pelaksanaan tugas fungsi penyambungan dan pemutusan

3. Mengendalikan pelaksanaan penyegelan pasang baru / penambahan daya untuk menurunkan losses

4. Dan lain-lain

f. Supervisor Penertiban Pemakaian Tenaga Listrik (P2TL) Ikhtisar jabatan :

Bertanggung jawab terhadap keamanan penyaluran/ penggunaan Tenaga Listrik oleh pelanggan termasuk keamanan APP yang ada di rumah pelanggan.

Uraian tugas dan kegiatan :

21

2. Melaksanakan pesiapan kebutuhan peralatan dan sarana pelaksanaan P2TL untuk menunjang kelancaran pelaksanaan P2TL di lapangan

3. Menkoordinir hasil pelaksanaan penertiban pelaksanaan penerbitan P2TL untuk data pembuatan laporan bagian distribusi APJ

4. Dan lain-lain

g. Supervisor Distribusi Ikhtisar jabatan :

Bertanggung jawab atas operasi dan pemeliharaan jaringan, penyambungan jaringan listrik, pengawasan pelaksanaan konstruksi serta menjaga dan mengupayakan agar listrik tetap nyala.

Uraian tugas dan kegiatan :

1. Menyusun program kerja dan anggaran funsi operasi distribusi dan pelayanan gangguan sebagai pedoman kerja untuk keandalan pasokan listrik

2. Menganalisis hasil pelaksanaan survey rencana pembangunan/rehabilitasi/ jaringan distribusi termasuk untuk PB/ PD dan Penyambungan sementara

22

dan kepada APJ sebagai usulan untuk pembangunan jaringan distribusi / persetujuan penyambungan langsung

4. Dan lain-lain.

h. Supervisor Pengendalian Keuangan dan Administrasi Ikhtisar jabatan :

Bertanggung jawab atas pengelolaan keuangan, akuntansi, penyelenggaraan kesekretariatan dan rumah tangga kantor, pengelolaan sumber daya manusia dan penyelenggaraan kegiatan kehumasan.

Uraian tugas dan kegiatan :

1. Mengelola administrasi SDM yang meliputi SPPD,absensi pegawai , penilaian kinerja pegawai, pembayaran gaji & tunjangan lainnya , biaya perawatan kesehatan untuk mengetahui tingkat kisiplinan dan pemenuhan hak kesejahteraan pegawai

2. Melakukan pemantauan dan evaluasi terhadap penerimaan pendapatan (receipt) untuk mengetahui pos pendapatan unit 3. Mempersiapkan dokumen berdasarkan transaksi keuangan

23 i. Supervisor Konstruksi

Ikhtisar jabatan :

Menyusun rencana pembangunan dan pemeliharaan jaringan distribusi untuk menjaga keandalan pasokan tenaga listrik, menyusun rencana dan melaksanakan pemadaman dalam rangka pelaksanaan pemeliharaan dan pembangunan jaringan distribusi untuk menghindari complain dari pelanggan.

Uraian tugas dan kegiatan :

1. Menyusun rencana pembangunan dan peeliharaan jaringan distribusi untuk menjaga keandalan pasokan tenaga listrik 2. Membuat working permit untuk setiap pekerjaan pemeliharaan

jaringan distribusi

3. Menyiapkan konsep SPK untuk pekerjaan teknik untuk pelaksanaan pekerjaan pemeliharaan

4. Dan lain-lain.

j. Supervisor Kantor Pelayanan

Ikhtisar jabatan :

24

kontrak kerjasama pelayanan gangguan sesuai untuk pelaksanaan pekerjaan pelayanan gangguan sesuai dengan kontrak

Uraian tugas dan kegiatan :

1. Mengkoordinir pengukuran beban dan tegangan trafo untuk pengendalian manajemen dalam pengambilan keputusan

2. Memproses permintaan penyambungan sementara untuk mengetahui dan menyelesaikan besaran tagihan

3. Pengiriman pengaduan pelanggan (TUL 1-14) yang proses penyelesaiannya ada di UPJ (koreksi rekening listrik / komplain pelanggan ) untuk dilakukan koreksi stand meter 4. Dan lain-lain

2.4Aspek kegiatan Perusahaan

Tujuan berdirinya PT PLN (persero) adalah melayani masyarakat akan kebutuhan supply listrik untuk kehidupan sehari-harinya dan juga untuk mendapatkan laba dari bidang usaha yang dijalankan.

Adapun kegiatan yang dilakukan oleh PT PLN (persero) Unit Pelayanan dan Jaringan Singaparna adalah :

1. Melayani masyarakat akan kebutuhan listrik, diantaranya adalah melakukan pelayanan pemasangan baru , perubahan daya listrik, penyambungan sementara, pemutusan sementara, dan juga pelayanan bongkar rampung .

25

3.Melakukan pembacaan meter yang dilakukan oleh bagian pembaca meter ke rumah penduduk untuk mengetahui besarnya biaya pemakaian listrik

4. Melakukan konstruksi, pemeliharaan operasi dan pemeliharaan sistem jaringan listrik.

5. Melakukan pengecekan dan penuntasan problem yang dapat mengakibatkan distribusi listrik menjadi terganggu,

26

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis telah melaksanakan seluruh kegiatan Kerja Praktek (KP) pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan dan Jaringan (UPJ) Singaparna yang beralamat di Jl. Cikeleng Leuwisari No. 64 Singaparna Tasikmalaya, selama satu bulan terhitung tanggal 13 Juli 2011 sampai 5 Agustus 2011. Selama melaksanakan kerja praktek di PT. PLN (Persero) Distribusi Jawa Barat dan BantenUnit Pelayanan dan Jaringan (UPJ) Singaparna, penulis ditempatkan pada bagian Pelayanan Pelanggan .

Dari pelaksanaan Kerja Praktek ini, penulis mendapat berbagai ilmu dan pengalaman baru bermanfaat. Adapun ilmu yang penulis peroleh selama pelaksanaan kerja praktek di Kantor Pelayanan PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan dan Jaringan (UPJ) Singaparna, salah satunya adalah pengetahuan mengenai prosedur pengeluaran kas pembiayaan (cash imprest) pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan dan Jaringan (UPJ) Singaparna.

27 3.1.1 Pengertian Prosedur

Pengertian prosedur menurut Azhar Susanto, adalah sebagai berikut :

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”

(2007:264) Berdasarkan definisi tersebut diatas dapat disimpulkan bahwa prosedur merupakan suatu rangkaian kegiatan yang mempunyai tugas-tugas yang berhubungan satu sama lain serta merupakan suatu kronologis dan cara yang telah digariskan atau ditetapkan untuk melaksanakan suatu pekerjaan yang dilakukan secara berulang-ulang dengan cara yang sama.

3.1.2 Pengertian Kas

Pengertian kas menurut Soemarso S.R., adalah sebagai berikut :

“Kas adalah segala sesuatu , baik yang berbentuk uang atau bukan yang dapat

tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

(2009:320)

Pengertian kas menurut Sofyan Syafri Harahap adalah bahwa :

“Kas adalah uang dan surat berharga lainnya yang dapat di uangkan setiap saat, serta surat berharga lainnya yang sangat lancar yang harus memenuhi syarat :

28

2. Tanggal jatuh temponya sangat dekat,

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.”

(2006; 258) Dari definisi yang dikemukakan oleh para ahli tersebut, dapat disimpulkan bahwa kas adalah sesuatu yang berbentuk uang ataupun bukan yang dapat diuangkan setiap saat .

3.1.2.1 Macam-Macam Kas

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:143) yang termasuk ke dalam pengertian kas antara lain :

1. Uang Tunai

Pengertian pengeluaran kas menurut Soemarso S.R mengemukakan bahwa : “Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas.”

(2009 :318 )

3.1.3.1 Aspek Pengendalian Internal Pengeluaran Kas

29

1. Setiap pengeluaran dilakukan dengan cek, kecuali untuk pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui kas kecil (petty cash)

2. Pengeluaran-pengeluaran besar harus diotorisasi oleh dewan komisaris atau direksi

3. Karyawan yang menandatangani cek harus terpisah dengan yang mencatat pengeluaran kas

4. Auditor internal (jika ada) memeriksa transaksi transaksi perusahaan, apakah sesuai dengan kebijaksanaan manajemen

5. Adanya dokumen pendukung dan pencatatan , seperti kuitansi,faktur pembelian untuk pembayaran,rekening koran bank (mengenai data pembayaran dengan cek dan transfer) untuk rekonsiliasi

6. Buku cek yang belum digunakan harus disimpan dalam kotak besi dan di bawah pengawasan pejabat yang bukan menangani akuntansi

3.1.4 Pengertian Kas Kecil

Pengertian kas kecil menurut Soemarso adalah sebagai berikut :

“Dana kas kecil adalah sejumlah uang tunai tertentu yang disisihkan dalam perusahaan dan digunakan untuk melayani penegluaran pengeluaran tertentu.Biasanya pengeluaran pengeluaran yang dilakukan melalui dana kas kecil adalah pengeluaran pengeluaran yang jumlahnya tidak besar.Pengeluaran pengeluaran lain dilakukan melalui bank (dengan check)”.

30 3.1.4.1 Pengelolaan Kas Kecil

Menurut Ely Suhayati dan Sri Dewi Anggadini (2009:144) dalam pengelolaan kas kecil terdapat 2 metode , yaitu :

1. Imprest Funds system (sistem dana tetap) : artinya dana yang tersedia pada pemegang petty cash adalah permanan (tetap) jumlahnya.

2. Fluctuation Fund Sytem (sistem dana berubah) : artinya dana yang tersedia pada pemegang petty cash adalah tidak tetap jumlahnya.

3.1.4.2 Pengendalian Kas Kecil

Pengendalian atas dana kas kecil menurut Firdaus A.Dunia (2008:132) dapat dilakukan sebagai berikut :

1. Menunjuk seorang karyawan sebagai petugas yang mencatat dan mengurus dana kas kecil.

2. Pengeluaran pengeluaran dilakukan dengan membuat voucher atau bukti pengeluaran kas.

31

4. Sebelum membuat dan menandatangani cek untuk mengisi kembali kas kecil , bagian keuangan atau pejabat yang berwenang harus memeriksa terlebih dahulu bukti-bukti (voucher) kas kecil dan memberikan persetujuannya.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan Kerja Praktek yang dilakukan penulis adalah mengerjakan langsung semua pekerjaan yang diberikan oleh pembimbing perusahaan di bagian Pelayanan Pelanggan . Adapun kegiatan yang penulis kerjakan yaitu :

1. Mengikuti COC (Code of Conduct) bersama pimpinan dan karyawan sebelum dimulainya aktifitas di Kantor Pelayanan PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan dan Jaringan (UPJ) Singaparna

32

3. Mengisi buku catatan P2TL (Penertiban Pemakaian Tenaga Listrik)

Pengisian tersebut dimaksudkan untuk mencatat data atas transaksi pemasangan baru/ tambah daya yang dicatat tiap hari.Nantinya buku catatan P2TL tersebut diberikan kepada bagian penyambungan pelanggan untuk ditindaklanjuti.

4. Mencari daftar pelanggan yang sudah membayar tagihan listrik.

Dilakukan menjelang pertengahan bulan untuk mengetahui daftar pelanggan yang sudah membayar dan mana yang belum membayar.

5. Mencatat dan memverifikasi KWh meter pelanggan .

Mencocokkan KWh meter yang ada dalam arsip pelanggan dengan data yang ada dalam program komputer khusus PLN.

6. Mencetak berita acara tentang stand cabut/ pemakaian terakhir. 7. Mencetak Surat Pemberitahuan Tunggakan Pelanggan.

Mencetak surat tersebut untuk pelanggan yang sudah menunggak bayaran tagihan listrik sebagai teguran untuk segera membayar tagihan listrik yang tercantum dalam SPTP tersebut .

3.3 Pembahasan Hasil Pelaksanaan Kuliah Kerja Praktek

3.3.1 Prosedur Pengeluaran Kas Pembiayaan (Cash Imprest) PT. PLN (Persero) UPJ Singaparna.

33

34

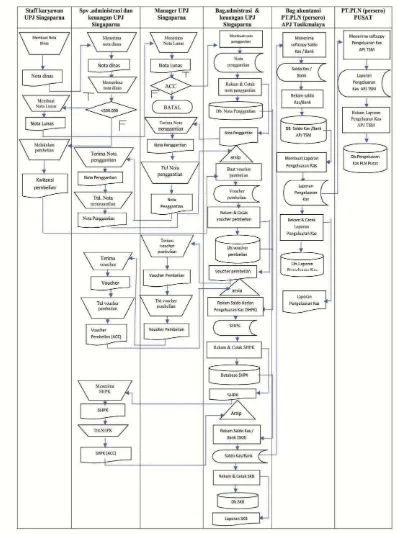

Deskripsi Flowchart Pengeluaran Kas Pembiayaan (Cash Imprest):

1) Prosedur pengeluaran kas pembiayaan di PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna dimulai dari pihak karyawan atau staff divisi yang meminta dana untuk pembiayaan operasional perusahaan. Karyawan bersangkutan akan membuat nota dinas yang ditujukan untuk Supervisor Bagian Administrasi dan Keuangan PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna.

2) Pihak Supervisor Bagian Administrasi dan Keuangan akan memeriksa nota dinas tersebut apakah dana untuk pembiayaan operasional tersebut mempunyai nominal kurang dari Rp.500.000,- atau melebihi nominal tersebut.

3) Jika nota dinas tersebut mempunyai nominal kurang dari Rp.500.000,- ,maka karyawan tersebut mendapatkan dana sesuai dengan permintaan yang diajukan dan dapat melakukan pembelian untuk keperluan operasional perusahaan.

4) Setelah melakukan pembelian, pihak karyawan tersebut harus menyerahkan kwitansi atas pembelian kepada pihak Bagian Administrasi dan Keuangan.

35

6) Setelah dibuat,voucher pembelian tersebut diserahkan kepada pihak Manager & Pihak Supervisor Bagian Administrasi dan Keuangan untuk diperiksa dan di ACC.

7) Jika sudah, dokumen voucher pembelian tersebut akan di arsipkan oleh bagian administrasi dan keuangan sebagai bukti transaski pengeluaran kas.

8) Untuk permintaan dana diatas nominal Rp.500.000,- Pihak Supervisor Bagian Administrasi dan Keuangan akan menyuruh karyawan tersebut untuk meminta persetujuan Manajer apakah permintaan atas nominal tersebut dapat disetujui atau tidak. diperiksa dan di ACC oleh pihak Manager dan Pihak Supervisor Bagian Administrasi dan Keuangan.

12) Dokumen tersebut selanjutnya akan diarsipkan oleh pihak Bagian Administrasi dan Keuangan sebagai bukti transaksi pengeluaran kas. 13) Dari transaksi pengeluaran kas, baik yang nominal kurang dari

36

dibuatkan suatu dokumen yang disebut saldo harian pengeluaran kas.Data tersebut berasal dari rekam data voucher pembelian dan nota penggantian yang berada di database program SMART-ONE .Hingga pada akhirnya muncul nominal akumulasi pengeluaran kas yang terjadi pada tanggal transaksi.

14) Pihak Bagian Administrasi dan Keuangan selanjutnya akan mencetak Saldo Harian Pengeluaran Kas dan meminta ACC dokumen dari Pihak Supervisor Bagian Administrasi dan Keuangan. Dokumen tersebut akan diarsipkan oleh bagian administrasi dan keuangan sebagai bukti pengeluaran kas harian.

15) Pada akhir bulan, bagian administrasi dan keuangan akan membuat data Saldo Buku Besar yang berisi data pengeluaran kas selama periode bulan itu. Data tersebut disimpan di Database Saldo Kas/ Bank sebagai bukti data transaksi pengeluaran kas selama satu bulan

16) Setelah itu, pihak Bagian administrasi dan keuangan PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna akan menyerahkan data file (softcopy) Saldo Kas/Bank kepada bagian akuntansi PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya.

37

Distribusi Jawa Barat dan Banten APJ Tasikmalaya. Dimana database tersebut terdiri dari Saldo Kas/Bank Wilayah kerja PT. PLN (Persero) APJ Tasikmalaya meliputi Pemkot Tasikmalaya, Kab. Tasikmalaya, Kab. Ciamis dan Pemkot Banjar, serta sebagian Kab. Kuningan yang terbagi menjadi beberapa UPJ, antara lain UPJ Kota Tasikmalaya, Singaparna, Rajapolah, Ciamis, Banjar, Pangandaran dan Karangnunggal.

18) Pada tiap bulan. Pihak bagian akuntansi PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya akan membuat dokumen pengeluaran kas kepada.pihak PT.PLN (Persero) Pusat yang nantinya oleh PT.PLN (Persero) Pusat akan direkam sebagai data pengeluaran kas PT.PLN (Persero) Pusat.

38

kas imprest dapat digunakan secara efektif dan juga efisien, yaitu dengan pembatasan anggaran pengeluaran kas. penganggaran yang diberlakukan adalah sebesar Rp.5.000.000,- untuk dalam 1 minggu. Namun adakalanya anggaran tiap minggu bisa berubah, bisa kurang dari itu dan dapat pula melebihi dari dana yang di anggarkan.

Berikut adalah pengelolaan kas pembiayaan yang di berlakukan di PT. PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna:

1. Penetapan Batas Saldo Maksimal dan Minimal Kas Pembiayaan

39 2.Pengisian Kembali Kas Pembiayaan

Kasir Kas imprest wajib mentaati ketentuan batas saldo maksimal dan minimal atas kas imprest . Jika suatu ketika saldo kas mengalami perubahan yang signifikan, maka kasir kas imprest mengajukan permohonan pengsian kembali (dalam hal saldo diperkirakan akan melewati batas bawah) kepada Financial Controller, atau melaporkan dan menyerahkan kelebihan dana (dalam hal saldo diperkirakan akan melewati batas atas yang telah ditentukan).

Jika dana kas pembiayaan telah menyusut dan memiliki saldo minimal kas Rp.1.100.000 , PT. PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna melalui bagian administrasi dan keuangan selaku pemegang kas pembiayaan mengajukan permintaan pengisian kembali uang kas pembiayaan ke PT. PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya .Permintaan pengisian kembali kas pembiayaan ini dilakukan dengan melampirkan buku kas pembiayaan beserta bukti-bukti yang mendukungnya ke pihak APJ Tasikmalaya.

3.Penggunaan Kas Pembiayaan

40

Secara keseluruhan prosedur tentang pengeluaran kas pembiayaan di PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan & Jaringan (UPJ) Singaparna sudah dibilang cukup baik, namun kendala tentang terlambatnya dana kas yang dirimkan dari pihak PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Pelayanan & Jaringan (APJ) Tasikmalaya harus diberikan perhatian khusus karena mengingat akan pentingnya dana kas pembiayaan yang dibutuhkan pihak PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan & Jaringan (UPJ) Singaparna untuk membiayai pembiayaan rutin demi terlaksananya kegiatan operasional perusahaan.

3.3.2 Prosedur Pencatatan Pengeluaran Kas Pembiayaan (Cash Imprest) PT.PLN (Persero) UPJ Singaparna.

Proses pencatatan transaksi keuangan pada era modern seperti ini,banyak perusahaan menggunakan sistem komputerisasi untuk mempermudah pencatatan dan penyajian laporan keuangan .Metode pencatatan manual atau konvensional sudah lama ditinggalkan.

41

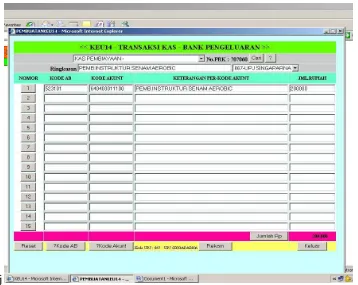

Untuk memulai pencatatan transaksi keuangan, pihak Administrasi dan Keuangan, pertama-tama membuka program SMART-ONE.Lalu akan muncul tampilan sebagai berikut ;

Gambar 3.2. Tampilan Awal Program SMART-ONE

Setelah itu, baru masukkan transaksi pengeluaran kas di kode menu KEU14,yaitu Biaya-Biaya Operasi .

Sebagai contoh: pada hari jum’at diadakan kegiatan senam rutin yang

42

nantinya akan diberikan upah sebesar Rp.200.000,-.Dengan menggunakan kwitansi, pihak bagian administrasi dan keuangan meminta ttd pihak instruktur sebagai tanda bukti pembayaran jasa instruktur senam.

Oleh pihak bagian administrasi dan keuangan kemudian mencatat transaksi tersebut sebagai berikut :

j

Gambar 3.3. Pencatatan Transaksi Pembayaran Jasa Instruktur Senam

43

Gambar.3.4 . Hasil Rekam Data Transaksi Pembayaran Jasa Instruktur

Senam

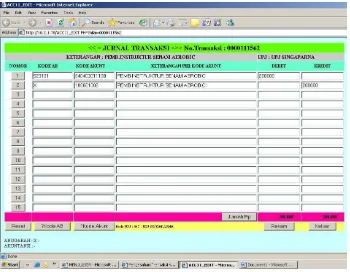

Setelah itu tekan tombol refresh untuk melihat jurnal atas transaksi tersebut.Dan kemudian tampil layar seperti berikut :

44

Gambar 3.6.Lembar Pengesahan Transaksi Keuangan Oleh Supervisor Dari tampilan tersebut dapat diketahui bahwa transaksi tersebut belum di ACC oleh supervisor bagian administrasi dan keuangan PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna dikarenakan belum di cetak dan ditandatangani.

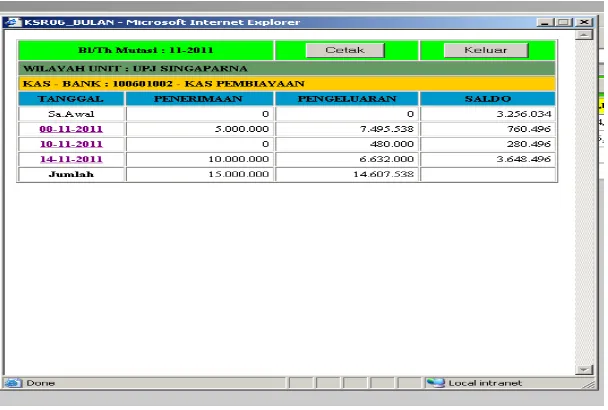

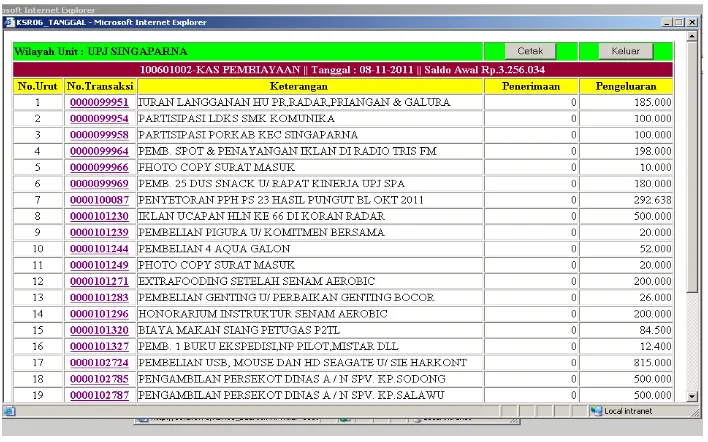

Dan untuk melihat daftar transaksi pengeluaran perbulan pilih menu KSR02 Transaksi Kas /Bank.

Gambar 3.7. Daftar Transaksi Pengeluaran Kas Bulanan

45

Gambar 3.8. Daftar Pengeluaran Kas Harian

Tiap bulan PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya UPJ Singaparna akan membuat Saldo Buku Besar Kas/Bank. Untuk melihat saldo buku besar kas / Bank pilih menu KSR06 SALDO KAS/BANK

46

Unit organisasi yang terlibat dalam proses Pencatatan Cash Imprest diantaranya:

1. Bagian Administrasi dan Keuangan

Melakukan kegiatan yang berhubungan dengan penerimaan dan pengeluaran kas serta membuat pencatatan atas penerimaan dan pengeluaran kas tersebut. 2. Manager

Mengawasi kegiatan operasi yang menyangkut penggunaan dana serta mengotorisasikan dokumen-dokumen yang menjadi bukti penerimaan dan pengeluaran kas.

3. Supervisior Keuangan

Mengawasi pelaksanaan kegiatan para staf keuangan yang menjadi kewenanganya serta mengotorasikan bikti-bukti pengeluaran dan penerimaan kas.

4. Bank

Tempat menyimpan dana baik yang merupakan dana dropping dari PT.PLN APJ Tasikmalaya ataupun dari PLN pusat maupun dana dari pelanggan serta memberikan informasi yang diperlukan oleh PLN.

47

dibanding dengan sistem manual.Adapun keunggulan dari sistem akuntansi komputer menurut Firdaus A.Dunia (2008:106) yakni :

1. Proses akuntansi menjadi singkat dan lebih mudah.Ada program komputer yang melaksanakan langkah-langkah dalam proses akuntansi ,mulai dari menjurnal ,memindahbukukan ke buku besar umum (general ledger) dank ke buku besar pembantu (subsidiary ledger) dan menyusun neraca saldo.Proses ini dilakukan secara bersamaan

2. Informasi yang dihasilkan oleh sistem akuntansi komputer selalu mutakhir dan lebih akurat daripada sistem akuntansi manual. Di samping itu ,dapat menghemat waktu dan keputusan dapat dibuat dengan segera.Bagi perusahaan besar manfaat tentu lebih besar dari biaya biaya walaupun mahal.

Program SMART-ONE yang sekarang digunakan oleh PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan & Jaringan(UPJ) Singaparna dalam tahap uji coba program .Hakikatnya program SMART-ONE adalah bentuk langkah dalam rangka memperbaharui sistem informasi akuntansi di PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan & Jaringan(UPJ) Singaparna.

48

1. Perangkat keras (hardware) adalah peralatan elektronik seperti : komputer, Disk drive, monitor, printer, dan jaringan yang menghubungkan peralatan satu sama lain.

2. Perangkat lunak (software) adalah sekumpulan atau seperangkat program yang menjalankan atau mengoperasikan komputer.

3. Pegawai adalah orang atau karyawan perusahaan yang menginput atau memasukkan transaksi dokumen sumber ke tahap proses oleh komputer , sesuai dengan laporan yang dibutuhkan.

Ketiga komponen tersebut saling berkaitan dalam proses sistem akuntansi komputer.Sebuah sistem tak akan menjadi sebuah sistem jika salah satu dari ketiga komponen tersebut tidak ada atau tidak disertakan, karena peranan masing-masing komponen mendukung kinerja komponen yang lain.

Adapun dokumen - dokumen yang digunakan dalam proses pencatatan pengeluaran kas pembiayaan (kas imprest) PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan & Jaringan(UPJ) Singaparna yaitu sebagai berikut:

1. Bukti Kas Pengeluaran

49 2. Kwitansi

Merupakan dokumen yang berisi data-data pengeluaran kas,dari siapa yang diterimanya, jumlah kas yang diterima atau dikeluarkan, keterangan dan tanggal dibutanya dokumen tersebut. Dokumen ini berfungsi sebagai pengeluaran atau cash imprest.

3. Bukti Bank Penerimaan

Merupakan dokumen yang berisi tentang penerimaan dana kas pembiayaan yang telah dikirimkan PT. PLN (Persero) Distribusi Jawa Barat dan Banten Area Pelayanan & Jaringan (APJ) Tasikmalaya melalui rekening bank PT. PLN (Persero) UPJ Singaparna.

4. Bukti Bank Pengeluaran.

Fungsi dokumen yaitu menjelaskan tentang pencairan dana yang ditarik dari rekening bank PT. PLN (Persero) UPJ Singaparna, yang nantinya akan digunakan oleh perusahaan untuk membiayai pengeluaran operasionalnya.

50

51

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil penyusunan laporan kerja praktek ini,penulis menemukan beberapa kesimpulan,yaitu antara lain :

1. PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya Unit Pelayanan dan Jaringan (UPJ) Singaparna mempunyai pengelolaan sistem dana kas kecil dalam melakukan pengeluaran kas nya.Pengelolaan kas kecil menggunakan imprest fund system yaitu sistem dana kas tetap. Prosedur pengeluaran kas pembiayaan di PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya Unit Pelayanan dan Jaringan (UPJ) Singaparna melalui persetujuan banyak pihak, yaitu pihak manajer,supervisor administrasi dan keuangan,dan bagian administrasi dan keuangan sebagai pihak yang memegang dan mengelola uang kas pembiayaan (cash imprest).

52

menggunakan dokumen pendukung sebagai bukti atas transaksi pengeluaran kas, diantaranya kwitansi, bukti pengeluaran kas, bukti penerimaan bank, dan bukti pengeluaran bank sebagai media pertanggungjawaban transaksi pengeluaran kas kecil di PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya Unit Pelayanan dan Jaringan (UPJ) Singaparna.

4.2 Saran

Berdasarkan analisis dan hasil prosedur pengeluaran kas pembiayaan yang penulis temukan, penulis memberikan saran,diantaranya :

1. Diperlukannya suatu tindakan cepat yang harus dilakukan oleh pihak PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya sebagai instansi yang bertugas mengirimkan dana kas pembiayaan yang dibutuhkan oleh pihak PT.PLN (Persero) Distribusi Jawa Barat dan Banten APJ Tasikmalaya Unit Pelayanan dan Jaringan (UPJ) Singaparna untuk membiayai semua kebutuhan dalam rangka terlaksananya kegiatan operasional perusahaan.

TINJAUAN ATAS PROSEDUR PENGELUARAN KAS

PEMBIAYAAN (

CASH IMPREST

) DI PT.PLN (PERSERO)

DISTRIBUSI JAWA BARAT DAN BANTEN APJ TASIKMALAYA

UNIT PELAYANAN DAN JARINGAN (UPJ) SINGAPARNA

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Studi S-1

Program Studi Akuntansi

Disusun Oleh : Euis Masopah

21108063

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

53

DAFTAR PUSTAKA

Firdaus A. Dunia, 2008, Ikhtisar Lengkap Pengantar Akuntansi, Edisi Ketiga, Jakarta: Lembaga Fakultas Ekonomi Universitas Indonesia

Ely Suhayati, Sri Dewi Anggadini, 2009, Akuntansi Keuangan, Edisi Pertama, Yogyakarta:Graha Ilmu

Soemarso S.R, 2010, Akuntansi : Suatu Pengantar , Cetakan Keempat, Jakarta : Salemba Empat

Reeve,James M, 2009. Pengantar Akuntansi-Adaptasi Indonesia, Jakarta: Salemba Empat

Bodnar,George H , 2006, Sistem Informasi Akuntansi, Edisi Sembilan, Yogyakarta : ANDI

Soemarso S.R, 2009, Akuntansi : Suatu Pengantar. Buku Satu Edisi Lima, Jakarta: Salemba Empat

putra-finance-accounting-taxation.blogspot.com/2007/10/pengelolaan-kas-kecil-atau-petty-cash.htm

www.oke.or.id/200/11/pengelolaan-kas-kecil/

54

DAFTAR RIWAYAT HIDUP Data Pribadi

Nama Lengkap : Euis Masopah

Nama Panggilan : Euis

Tempat/Tanggal Lahir : Tasikmalaya, 25 April 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jln.Kantor Pos No.88 RT 03/04 Singaparna Tasikmalaya

46411

No.HP : 085223325040

E-mail : euis_masopah@yahoo.co.id

Data Pendidikan Pendidikan Formal :

1. 1996-2002 : SDN Dewi Sartika

2. 2002-2005 : SMPN 1 Singaparna

3. 2005-2008 : SMAN 1 Singaparna

4. 2008-sekarang : Universitas Komputer Indonesia, Fakultas Ekonomi,

iii

KATA PENGANTAR

Puji syukur saya panjatkan ke hadirat Illahi Rabbi yang telah memberikan segala karunia dan rahmat-Nya. Sehingga saya dapat menyelesaikan pembuatan laporan kerja praktek ini dengan lancar. Adapun alasan dalam pembuatan laporan ini adalah sebagai salah satu syarat dalam menyelesaikan Jenjang Pendidikan S1 Jurusan Akuntansi di Universitas Komputer Indonesia (Unikom) Bandung.

Untuk memenuhi syarat tersebut, Penulis menyusun laporan sebagai hasil Kerja Praktek yang berjudul “TINJAUAN ATAS PROSEDUR PENGELUARAN KAS PEMBIAYAAN (CASH IMPREST) DI PT.PLN (PERSERO) DISTRIBUSI JAWA BARAT DAN BANTEN APJ TASIKMALAYA UNIT PELAYANAN

DAN JARINGAN (UPJ) SINGAPARNA”. Dalam pembuatan laporan kerja

praktek ini, penulis tidak lepas dari bantuan dan dukungan dari berbagai pihak baik secara langsung maupun tidak langsung. Dengan selesainya laporan ini ,merupakan kebanggaan dan syukur tersendiri bagi penulis.Pembuatan laporan ini melibatkan beberapa pihak yang turut membantu dan mendukung dalam proses penulisan laporan kerja praktek.Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terimakasih sebesar-besarnya kepada :

1. Dr.Ir. Eddy Soeryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer Indonesia (UNIKOM).

iv

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

4. Adi Rachmanto, S.Kom Selaku Dosen Pembimbing Kerja Praktek yang telah meluangkan waktunya untuk membimbing penulis.

5. Ely Suhayati SE., M.Si., Ak selaku Dosen Wali Kelas Akuntansi II yang telah memberi dorongan, semangat dan nasehat yang sangat membantu Penulis dalam penyelesaian Laporan.

6. Ngadiono selaku Supervisor Pengendalian Keuangan & Administrasi. 7. Ina Herlina selaku Pembimbing Perusahaan yang telah membimbing dan

mengarahkan Penulis dalam melaksanakan Kerja Praktek.

8. Windy Fitriani selaku teman SMA yang juga staff administrasi dan keuangan Kantor PT.PLN UPJ Singaparna yang membantu memberikan data perusahaan.

9. Kedua Orang Tua tercinta serta kakakku yang telah mendukung Penulis secara moril dan materil.

10.Henzz yang telah memberi semangat kepada Penulis.

11.Kelas AK II yang tidak dapat disebutkan namanya satu per satu yang selama ini telah bersama-sama berjuang menjalani masa perkuliahan.

12.Sahabat-sahabatku Nopa, Septi, Indar, Eriska, dan Lina. Terima kasih kalian selalu membuatku tertawa.

v

Meskipun Penulis sudah mengoptimalkan pembuatan laporan ini sesuai kemampuan, tetapi Penulis menyadari akan masih adanya kesalahan. Maka dari itu Penulis mohon saran dan kritik dari para pembaca sebagai pembangun, agar dapat lebih baik dalam membuat laporan selanjutnya.

Akhir kata Penulis berharap semoga penulisan laporan ini dapat bermanfaat bagi para pembaca umumnya dan bagi Mahasiswa-Mahasiswi jurusan Akuntansi Universitas Komputer Indonesia (UNIKOM) pada khususnya.

Bandung, Desember 2011