Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGUKURAN KINERJA PERUSAHAAN DENGAN

BALANCED SCORECARD STUDI KASUS PADA

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

OLEH :

NAMA : DINA R. GULTOM

NIM : 050503058

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengukuran kinerja perusahaan dengan balanced scorecard studi kasus pada PT. Perkebunan Nusantara III (Persero) Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Oktober 2009 Yang Membuat Pernyataan,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

KATA PENGANTAR

Terpujilah Engkau Allah pencipta langit dan bumi. Sungguh aku sangat terpesona melihat karya-Mu yang luar biasa, bahkan terkhusus untuk karya-Mu yang nyata dalam kehidupanku hingga saat ini yang membuatku mampu untuk tetap berdiri tegar. Terimakasih ya Allah karena cinta-Mu adalah cinta yang tetap setia menaungi aku untuk menjalani hari-hari dalam kehidupanku. Biarlah melalui pengenalan tiap hari aku boleh lebih lagi percaya atas pemeliharaan-Mu bagiku bahkan untuk menjalani hari-hari yang sedang dan akan Engkau percayakan bagiku.

Skripsi ini juga penulis persembahkan untuk keluarga tercinta, keluarga yang juga luar biasa bagi penulis, yaitu kedua orangtua penulis R. Gultom dan R. br. Saragih, terimakasih buat segala hal yang boleh kalian berikan, kalian adalah orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani

kehidupan ini.

Adapun skripsi ini berjudul “Pengukuran Kinerja Perusahaan dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero)

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Alm. Dr. Agusni Pasaribu, MBA dan Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Ibu Dra. Tapi Anda Sari Lubis, MSi dan Bapak Drs. Rustam, MSi, Ak, selaku dosen pembanding dan penguji yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Pimpinan dan seluruh staf PT. Perkebunan Nusantara III (Persero) Medan yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian serta memberikan data dan informasi yang sangat berguna dalam penyusunan skripsi ini.

6. Kedua orang tua penulis, R. Gultom dan R. br. Saragih, terimakasih buat kasih sayang dan dukungan yang diberikan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 20 Oktober 2009 Penulis,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan balanced scorecard pada PT. Perkebunan Nusantara III (Persero) Medan.

Penelitian ini meggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi dan kepustakaan.

Hasil penelitian yang dapat disimpulkan adalah PT. Perkebunan Nusantara III (Persero) Medan sudah menerapkan pendekatan BSC dalam mengukur kinerjanya. Kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan menunjukan hasil yang semakin baik, ditandai dengan peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan, peningkatan rasio beban pelatihan serta peningkatan organization capital. Upaya perusahaan pada proses inovasi melalui peningkatan jumlah sertifikat internasional yang diraih dan konsistensi kunjungan bisnis yang dilakukan perusahaan ke pelanggan menunjukan perbaikan kinerja perusahaan yang semakin baik pada perspektif proses bisnis internal. Proses inovasi dan proses kunjungan ke pelanggan merupakan upaya perusahaan untuk meningkatkan kepuasan pelanggan, hal ini menunjukan bahwa kinerja PT. Perkebunan Nusantara III (Persero) Medan pada perspektif pelanggan menunjukan hasil yang semakin baik. Kinerja perusahaan pada perspektif keuangan menunjukan hasil yang semakin baik, ditandai dengan pertumbuhan pendapatan disertai dengan kenaikan yang tidak terlalu berarti pada ROI dan net profit margin.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

ABSTRACT

The purpose of this research is to know how the company achievement if measured by using balanced scorecard approximation in PT. Perkebunan Nusantara III (Persero) Medan.

This research uses the description method. The variety of data is used are the primary and secundary data, the data collection that is used is the interview, documentation, and literature.

The results of this research which could be concluded is PT. Perkebunan Nusantara III (Persero) Medan, has apply the BSC approximation in measuring its own achievement. The company achievement in studying perspective and growth shows the better results, marked by the increasing amount of employee that join the trainee, the increase of trainee load ratio, and the increase of the capital organization. The attempt of company in innovation process by earning the sum of international certificate and doing the business visit consistation to customers shows the improvement of company achievement is going better in internal business perspective process. Innovation process and visitation process to customers is the company attemptation to increase the customer’s pleasure, this show that the achievement of PT. Perkebunan Nusantara III (Persero) Medan at customers perspective shows the result is going better. Company achievement in financial perspective shows the better results, marked with the increasing income after the unmeaned increase at ROI and net profit margin.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………... 1

B. Perumusan Masalah ……….. 5

C. Tujuan Penelitian………... 6

D. Manfaat Penelitian ……… 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ……… 7

1. Sejarah Balanced Scorecard ………. 7

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

4. Pengukuran Kinerja dengan Balanced Scorecard ……… 10

a. Perspektif-perspektif dalam Balanced Scorecard …... 10

1. Perspektif Keuangan ……… 10

2. Perspektif Pelanggan ………... 11

3. Perspektif Proses Bisnis Internal ………. 13

4. Perspektif Pembelajaran dan Pertumbuhan ………. 14

b. Tolak Ukur Kinerja dalam Balanced Scorecard ……. 16

c. Kerangka Kerja Balanced Scorecard ……….. 21

B. Tinjauan Penelitian Terdahulu ………... 23

C. Kerangka Konseptual ………. 25

BAB III METODE PENELITIAN A. Jenis Penelitian ………. 28

B. Populasi dan Sampel Penelitian ……… 28

C. Jenis Data ……….…. 29

D. Teknik Pengumpulan Data ……… 29

E. Metode Analisis Data ……… 30

F. Jadwal dan Lokasi Penelitian ……… 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ……….. 31

1. Deskripsi Perusahaan ……….. 31

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b. Aktivitas Perusahaan ………... 33

c. Visi, Misi dan strategi Perusahaan ……….. 34

d. Struktur Organisasi Perusahaan ……….. 35

B. Analisis Pengukuran Kinerja Perusahaan dengan Balanced Scorecard ………... 41

C. Pembahasan Hasil Pengukuran Kinerja Pada Setiap Perspektif ………64

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………... 69

B. Saran ………. 71

DAFTAR PUSTAKA ……… 74

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka kerja Balanced Scorecard (BSC) ... 21 Halaman

Gambar 2.2 Kerangka konseptual ... 26 Gambar 4.1 Hasil pengukuran beban pelatihan

dan pengembangan terhadap laba operasi ... 45 Gambar 4.2 Hasil pengukuran organization capital

dan kepuasan karyawan ... 45 Gambar 4.3 Hasil pengukuran produktivitas karyawan

panen pada komoditi karet ... 48 Gambar 4.4 Hasil pengukuran produktivitas karyawan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

DAFTAR TABEL

Nomor Judul

Tabel 3.1 Jadwal penelitian ... 30

Halaman Tabel 4.1 Sarana produksi PT. Perkebunan Nusantara III (Persero) Medan ... 32

Tabel 4.2 Produk utama, segmen pasar, kelompok pelanggan dan mekanisme penyalurannya ... 33

Tabel 4.3 Hasil pengukuran tingkat perputaran karyawan ... 47

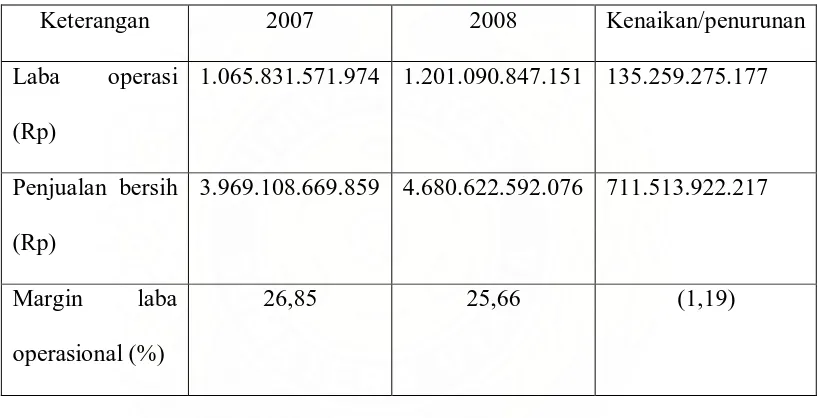

Tabel 4.4 Hasil pengukuran margin laba operasional ... 53

Tabel 4.5 Hasil pengukuran rasio beban operasi terhadap pendapatan ... 54

Tabel 4.6 Hasil pengukuran rata-rata laba per pelanggan ... 58

Tabel 4.7 Hasil pengukuran beban operasi per pelanggan ... 59

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Struktur organisasi PT. Perkebunan

Halaman

Nusantara III (Persero) Medan ... 75 Lampiran ii Laporan Keuangan PT. Perkebunan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan perubahan luar biasa dalam persaingan, produksi, pemasaran, pengelolaan sumber daya manusia, dan penanganan transaksi antara perusahaan dengan pelanggan dan perusahaan dengan perusahaan lain. Perubahan-perubahan ini mendorong perusahaan untuk mempersiapkan diri agar bisa diterima di lingkungan global. Keadaan ini mendorong pihak manajemen perusahaan untuk memperhatikan dua hal penting, yaitu strategi dan kegiatan operasional. Dengan strategi dan kegiatan operasional yang baik, perusahaan dapat terus bertahan dan berkembang mengikuti perkembangan dunia bisnis yang ada. Untuk dapat menjalankan strategi dan kegiatan operasional yang baik, diperlukan suatu mekanisme perusahaan, sehingga sasaran strategis beserta target yang sudah ditetapkan dapat dicapai secara efektif dan efisien.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Kondisi sekarang adalah pengukuran kinerja yang selama ini dilakukan oleh perusahaan adalah pengukuran kinerja tradisional. Pada umumnya pengukuran kinerja tradisional hanya terfokus pada aspek keuangan saja, seperti: Return On Investment (ROI), Return On Equity (ROE), Profit Margin, dan

Economic Value Added (EVA). Namun pengukuran kinerja tradisional sebetulnya

belum cukup mewakili untuk menyimpulkan apakah kinerja yang dimiliki oleh suatu perusahaan sudah baik atau belum. Hal ini disebabkan aspek keuangan hanya menggambarkan pengukuran efektivitas penggunaan aktiva serta laba dalam mendukung penjualan selama periode tertentu. Aspek keuangan tidak memberikan gambaran yang riil mengenai keadaan perusahaan karena tidak memperhatikan hal lain di luar sisi finansial, misalnya sisi pelanggan yang merupakan fokus penting bagi perusahan dan karyawan, padahal dua hal tersebut merupakan roda penggerak bagi kegiatan perusahaan (Kaplan dan Norton, 1996).

Kondisi yang diinginkan adalah perusahaan dapat mengukur seberapa besar berbagai unit bisnis mereka menciptakan nilai bagi para pelanggan perusahaan saat ini dan yang akan datang, dan seberapa banyak perusahaan harus meningkatkan kapabilitas internal dan investasi didalam sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang sementara tetap memperhatikan kinerja jangka pendek yaitu melalui perspektif finansial.

non-Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

keuangan. Sistem pengukuran ini dapat mengukur keberhasilan perusahaan dalam menerjemahkan misi dan strateginya sehingga perusahaan dapat bertahan dalam jangka panjang. Pengukuran kinerja ini dikenal dengan Balanced Scorecard (BSC). BSC menekankan bahwa kinerja keuangan dan non-keuangan harus menjadi bagian dari sistem informasi bagi pekerja di semua lini (Kaplan, 1996).

BSC memperkenalkan suatu sistem pengukuran kinerja perusahaan dengan menggunakan kriteria-kriteria tertentu. Kriteria-kriteria tersebut merupakan penjabaran dari misi dan strategi perusahaan dalam jangka panjang, yang digolongkan dalam empat perspektif, yaitu: (a) keuangan, (b) pelanggan, (c) proses bisnis internal, dan (d) pembelajaran dan pertumbuhan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

menjabarkannya ke dalam tujuan (goal) dan dalam pemilihan sasaran strategik yang sejalan dengan tujuan tersebut (Mulyadi, 2001).

Tujuan dan ukuran BSC diturunkan dari visi dan strategi. Tujuan dan ukuran dalam BSC lebih dari sekedar sekumpulan ukuran kinerja finansial dan non finansial khusus: semua tujuan dan ukuran ini diturunkan dari suatu proses ke bawah (top-down) yang digerakan oleh misi dan strategi unit bisnis. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Alasan peneliti memilih tempat riset adalah PT. Perkebunan Nusantara III (Persero) Medan karena sudah menerapkan BSC sebagai cara untuk mengukur kinerja perusahaan. Melalui BSC, PT. Perkebunan Nusantara III (Persero) Medan memelihara ketajaman perbaikan kinerja secara menyeluruh dan berkesinambungan. Sistem pengukuran kinerja di PT. Perkebunan Nusantara III (Persero) Medan bermula dari mengumpulkan harapan dan persyaratan para stakeholder, menyeimbangkannya melalui perspektif BSC dan menjabarkannya

menjadi ukuran-ukuran yang lebih operasional, selanjutnya mengukur dan menganalisis. Hasil analisis dan evaluasi menjadi knowledge perusahaan yang dikelola untuk peningkatan kinerja perusahaan.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan BSC. Maka peneliti akan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul: “Pengukuran Kinerja Perusahaan dengan Balanced Scorecard Studi Kasus pada PT. Perkebunan Nusantara III (Persero)

Medan”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah yaitu:

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

2. bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif pelanggan),

3. apa yang menjadi keunggulan perusahaan? (perspektif proses bisnis internal),

4. apa perusahaan harus terus menerus melakukan perbaikan dan mencipatakan nilai secara berkesinambungan? (perspektif pembelajaran dan pertumbuhan).

C. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah untuk mengetahui kinerja perusahaan jika diukur dengan menggunakan pendekatan BSC pada PT. Perkebunan Nusantara III (Persero) Medan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi perusahaan dan bagi penelitian selanjutnya.

1. Memberikan wawasan mengenai pengukuran kinerja dengan pendekatan BSC dalam suatu perusahaan dan membandingkannya dengan teori-teori yang berkaitan dengan pendekatan BSC.

2. Memberikan masukan kepada pihak manajemen mengenai penerapan pengukuran kinerja perusahaan dengan menggunakan pendekatan BSC. 3. Memberikan informasi mengenai pengukuran kinerja dengan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Sejarah Balanced Scorecard (BSC)

Di Perancis, berbagai perusahaan telah mengembangkan dan menggunakan selama lebih dari dua puluh tahun, Tableu de Bord, sebuah panel penunjuk berisi indikator utama keberhasilan perusahaan. Tableu de Bord dirancang untuk membantu para pekerja “mengemudikan” perusahaan dengan mengidentifikasi berbagai faktor keberhasilan utama, terutama yang dapat diukur dalam berbagai satuan fisik (M. Lebas, 1994).

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

2. Pengertian Kinerja, Pengukuran Kinerja dan Balanced Scorecard (BSC) Pengertian kinerja menurut Helfert (1996) “suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki”. Pengertian kinerja menurut Mulyadi (1999) “penentuan secara periodik efektifitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya”.

Pengertian pengukuran kinerja menurut Nawawi (2006) “pencatatan hasil yang dicapai dalam melaksanakan fungsi-fungsi khusus suatu pekerjaan atau kegiatan bekerja selama suatu periode tertentu”. Sementara itu, Yuwono et al (2007) menyatakan bahwa:

Pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Menurut Kaplan dan Norton (1996), BSC merupakan:

… a set of measures that gives top managers a fast but comprehensive view of the business…includes financial measures that tell the results of actions already taken...complements the financial measures with operational measures on customer satisfaction, internal process, and the organizations innovation and improvement activities-operational measures that are the drivers of future financial performance.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

dengan memanfaatkan sekumpulan indikator finansial dan non-finansial yang kesemuanya terjalin dalam hubungan sebab akibat”.

3. Manfaat Pengukuran Kinerja dan Balanced Scorecard (BSC)

Menurut Lynch dan Cross dalam Yuwono et al, 2007, manfaat pengukuran kinerja adalah sebagai berikut:

a. menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh anggota/karyawan organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan,

b. memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal,

c. mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste),

d. membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi,

e. membangun konsensus untuk melakukan suatu perubahan dengan memberi reward atas perilaku yang diharapkan tersebut.

Menurut Kaplan dan Norton manfaat BSC adalah:

a. mengklarifikasikan dan mengkomunikasikan strategi keseluruh organisasi,

b. menyelaraskan sasaran departemen dan individu dengan strategi organisasi,

c. mengkaitkan sasaran strategis dengan target jangka panjang dan anggaran tahunan,

d. mengidentifikasikan dan menyelaraskan inisiatif strategi, e. melaksanakan peninjauan strategi secara periodik,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

4. Pengukuran Kinerja dengan Balanced Scorecard (BSC)

a. Perspektif-perspektif dalam Balanced Scorecard (BSC)

Menurut Kaplan dan Norton (1996), dalam BSC pengukuran kinerja suatu perusahaan dikelompokan ke dalam 4 (empat) perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perpektif pembelajaran dan pertumbuhan.

1). Perspektif Keuangan

Ukuran kinerja keuangan menunjukkan apakah strategi perusahaan, penerapan, dan pelaksanaannya telah memberikan kontribusi bagi keuntungan perusahaan. Oleh karena itu, tujuan keuangan menjadi fokus tujuan dan ukuran ketiga perspektif lainnya. Dalam menentukan tujuan dan ukuran keuangan ini, perlu diidentifikasi posisi perusahaan saat ini.

Menurut Kaplan dan Norton (1996) posisi perusahaan ada tiga, yaitu tahap pertumbuhan (Growth), tahap bertahan (Sustain) dan tahap menuai (Harvest).

a) Tahap Pertumbuhan (Growth)

Perusahaan yang berada pada tahap awal pertumbuhan memiliki produk (barang atau jasa) yang bertumbuh secara signifikan, sehingga strategi dan pengukuran dalam perspektif keuangan yang dilakukan dapat difokuskan pada tingkat pertumbuhan penjualan di berbagai pangsa pasar sasaran dan pertumbuhan pendapatan.

b) Tahap Bertahan (Sustain)

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

perspektif keuangan yang dilakukan dapat difokuskan pada peningkatan pendapatan operasional, peningkatan tingkat pengendalian investasi (return on investment), peningkatan keuntungan bersih (net profit margin).

c) Tahap Menuai (Harvest)

Pada tahap ini, perusahaan memiliki produk (barang atau jasa) yang bertumbuh secara lambat, sehingga strategi dan pengukuran dalam perspektif keuangan dapat difokuskan pada pengelolaan arus kas (cash flow management), nilai tambah ekonomis (economic value added), dan

nilai tambah kas (cash flow added).

2). Perspektif Pelanggan

Perspektif pelanggan memfokuskan pada bagaimana organisasi memperhatikan pelanggannya agar berhasil. Saat ini banyak perusahaan yang mempunyai kebijakan korporat dengan memfokuskan kepada pelanggan. Untuk menjadi nomor satu, perusahaan harus memberikan nilai lebih bagi pelanggan Kaplan dan Norton (1996) membagi pengukuran atas pelanggan ini menjadi 2 (dua), yaitu kelompok pengukuran pelanggan utama dan pengukuran di luar kelompok utama.

Kelompok pengukuran pelanggan utama terdiri dari pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan dan profitabilitas pelanggan.

a) Pangsa Pasar

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b) Retensi Pelanggan.

Mengukur suatu tingkatan di mana perusahaan dapat mempertahankan hubungan dengan pelanggan.

c) Akuisisi Pelanggan.

Mengukur dalam bentuk relatif atau absolut, keberhasilan perusahaan menarik atau memenangkan pelanggan atau bisnis baru.

d) Kepuasaan Pelanggan.

Menilai tingkat kepuasaan atas kinerja-kinerja tertentu dalam proporsi nilai.

e) Profitabilitas Pelanggan.

Mengukur keuntungan bersih yang diperoleh dari pelanggan atau segmen tertentu setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

Kelompok pengukuran di luar kelompok utama terdiri dari atribut produk/jasa, hubungan pelanggan, citra dan reputasi.

a) Atribut Produk/Jasa.

Atribut produk/jasa ini meliputi fungsi, harga, dan mutu produk/jasa. b) Hubungan Pelanggan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

c) Citra dan Reputasi

Citra dan reputasi ini menggambarkan faktor-faktor tak berwujud yang membuat pelanggan tertarik pada suatu perusahaan.

3). Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis rantai nilai. Di sini, manajemen mengidentifikasi proses bisnis internal kritis yang harus diunggulkan oleh perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan (Yuwono et al, 2007).

Kaplan dan Norton (1996), membagi proses bisnis internal ke dalam 3 (tiga) proses bisnis utama, yaitu proses inovasi, proses operasi dan proses pelayanan purna jual.

a) Proses Inovasi

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b) Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Pengukuran proses operasi dapat menggunakan pengukuran-pengukuran seperti: waktu, kualitas, dan biaya ditambah dengan fleksibilitas dan karakteristik spesifik dari produk/jasa yang menciptakan nilai untuk pelanggan.

c) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan kepada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Pengukuran yang digunakan dalam layanan purna jual sama ini dengan pengukuran pada proses operasi, yaitu: waktu, kualitas dan biaya.

4). Perspektif Pembelajaran dan Pertumbuhan

Perspektif terakhir dalam BSC mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan di dalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif lainnya tercapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif scorecard yang pertama.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

a) Kapabilitas Pekerja

Pengukuran kapabilitas pekerja dilakukan dengan mengukur kepuasan pekerja, kesetiaan pekerja, dan produktivitas pekerja. Kepuasan pekerja merupakan penentu dari kedua pengukuran berikutnya. Pengukuran kepuasan pekerja dapat dilakukan dengan menggunakan angka indeks dengan skala tertentu. Sedangkan untuk kesetiaan pekerja dapat diukur lewat rasio perputaran pekerja, dan untuk produktivitas pekerja dapat menggunakan rasio pendapatan perusahaan per pekerja.

b) Kapabilitas Sistem Informasi

Informasi merupakan suatu sarana penunjang untuk meningkatkan kemampuan pekerja. Dengan adanya informasi, maka pekerja dapat mengetahui perkembangan di dalam dan di luar perusahaan. Pengukuran kapabilitas sistem informasi dapat dilakukan dengan mengukur seberapa besar informasi yang tersedia dibandingkan dengan kebutuhan yang diantisipasikan.

c) Organization Capital

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b. Tolak Ukur Kinerja dalam Balanced Scorecard (BSC)

Menurut Kaplan dan Norton (1996) berbagai ukuran kinerja yang digunakan pada masing-masing perspektif antara lain pengukuran kinerja pada perspektif keuangan, pengukuran kinerja pada perspektif pelanggan, pengukuran kinerja pada perspektif proses bisnis internal dan pengukuran kinerja pada perspektif pembelajaran dan pertumbuhan.

1). Pengukuran Kinerja pada Perspektif Keuangan

Ukuran-ukuran kinerja yang digunakan pada perspektif keuangan adalah pertumbuhan pendapatan, Return On Investment (ROI) dan Net Profit Margin.

a) Pertumbuhan pendapatan

Ukuran ini digunakan untuk mengetahui pertumbuhan pendapatan dari penjualan bersih yang diperoleh dari tahun ke tahun.

b) Return on Investment (ROI)

ROI = Laba Bersih Setelah Pajak Rata-rata Total Aktiva

Ukuran ini digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Nilai persentase ROI yang semakin tinggi menunjukan bahwa kinerja perusahaan semakin baik. c) Net Profit Margin

Net Profit Margin = Laba Bersih Setelah Pajak Penjualan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

laba bersih dibandingkan dengan penjualan bersih, menunjukan bahwa kinerja perusahaan semakin baik.

2). Pengukuran Kinerja pada Perspektif Pelanggan

Ukuran-ukuran kinerja yang digunakan pada perspektif pelanggan adalah jumlah pelanggan perusahaan, rata-rata laba per pelanggan dan beban operasi per pelanggan.

a) Jumlah Pelanggan Perusahaan

Ukuran ini digunakan untuk mengetahui pertumbuhan jumlah pelanggan perusahaan dari tahun ke tahun.

b) Rata-rata Laba per Pelanggan

Rata-rata Laba per Pelanggan = Laba Bersih Total Pelanggan

Ukuran ini mencerminkan rata-rata pendapatan yang diperoleh oleh perusahaan dalam melayani seorang pelanggan.

c) Beban Operasi per Pelanggan

Beban Operasi per Pelanggan = Beban Operasi Total Pelanggan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

3). Pengukuran Kinerja pada Perspektif Proses Bisnis Internal

Ukuran-ukuran kinerja yang digunakan pada perspektif proses bisnis internal adalah terpenuhinya sertifikat internasional, margin laba operasional, rasio beban operasi terhadap pendapatan dan jumlah kunjungan bisnis ke pelanggan.

a) Terpenuhinya Sertifikat Internasional

Terpenuhinya akreditasi dari lembaga penilai internasional merupakan ukuran kinerja yang digunakan untuk menilai kemampuan perusahaan dalam usaha memenuhi produk berkualitas yang berstandar internasional. b) Margin Laba Operasional

Margin Laba Operasional = Laba Operasi Penjualan Bersih

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam melakukan efisiensi biaya dalam proses operasi.

c) Rasio Beban Operasi Terhadap Pendapatan

Rasio Beban Operasi Terhadap Pendapatan = Beban Operasi

Pendapatan

Ukuran ini untuk mengetahui efisiensi beban-beban operasi perusahaan sehubungan dengan proses operasi perusahaan.

d) Jumlah Kunjungan Bisnis ke Pelanggan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

4). Pengukuran Kinerja pada Perspektif Pembelajaran dan Pertumbuhan Ukuran-ukuran kinerja yang digunakan pada perspektif pembelajaran dan pertumbuhan adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan karyawan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

a) Jumlah Karyawan yang Mengikuti Pelatihan dan Pengembangan

Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan untuk mengembangkan pengetahuan dan keahliannya.

b) Rasio Beban Pelatihan dan Pengembangan Karyawan Terhadap Laba Operasi

Rasio Beban Pelatihan

dan Pengembangan = Beban Pelatihan dan Pengembangan Laba Operasi

Ukuran ini digunakan untuk mengukur kontribusi atas pelatihan dan pengembangan karyawan yang dilakukan oleh perusahaan terhadap laba operasi.

c) Organization Capital dan Kepuasan Karyawan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

d) Tingkat Perputaran Karyawan

Tingkat Perputaran Karyawan = Jumlah Pekerja yang Keluar Jumlah Seluruh Karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam mempertahankan karyawannya.

e) Produktivitas Karyawan

Produktivitas Karyawan = Pendapatan Total Karyawan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

c. Kerangka Kerja Balanced Scorecard (BSC)

Balanced Scorecard memberi

kerangka kerja untuk Penerjemahan Strategi ke dalam Kerangka Operasional

Gambar 2.1

Kerangka kerja Balanced Scorecard (BSC) Perspektif Keuangan

“Untuk berhasil secara keuangan, apa yang harus kita perlihatkan kepada para pemegang saham kita?”

Perspektif Proses Bisnis Internal “Untuk menyenangkan para pemegang saham dan pelanggan kita proses bisnis apa yang harus kita kuasai dengan baik?” Perspektif Pelanggan “Untuk mewujudkan visi kita, apa yang harus kita perlihatkan kepada para pelanggan kita?” Perspektif Pembelajaran dan Pertumbuhan “Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan kita untuk berubah dan meningkatkan diri?”

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Balanced scorecard seharusnya menerjemahkan visi dan strategi unit

bisnis ke dalam berbagai tujuan dan ukuran. Balanced scorecard menyatakan adanya keseimbangan antara berbagai ukuran eksternal para pemegang saham dan pelanggan, dengan berbagai ukuran internal proses bisnis penting, inovasi, serta pembelajaran dan pertumbuhan. Keseimbangan juga dinyatakan antara semua ukuran hasil apa yang dicapai oleh perusahaan pada waktu yang lalu dengan semua ukuran faktor pendorong kinerja masa depan perusahaan. Balanced scorecard juga menyatakan keseimbangan antara semua ukuran hasil yang

objektif dan mudah dikuantifikasi dengan faktor penggerak kinerja berbagai ukuran hasil yang subjektif dan agak berdasarkan pertimbangan sendiri.

Balanced scorecard lebih dari sekedar sistem pengukuran taktis atau

operasional. Perusahaan yang inovatif menggunakan balanced scorecard sebagai sebuah sistem manajemen strategis, untuk mengelola strategi jangka panjang. Perusahaan menggunakan fokus pengukuran balanced scorecard untuk menghasilkan berbagai proses manajemen penting:

1. memperjelas dan menerjemahkan visi dan strategi,

2. mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis, 3. merencanakan, menetapkan sasaran, dan meyelaraskan berbagai inisiatif

strategis,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

B. Tinjauan Penelitian Terdahulu

I Gede Ngurah Buana (2007) menganalisis pengukuran kinerja rumah sakit umum Manuaba dengan konsep Balanced Scorecard. Perumusan masalah adalah bagaimanakah kinerja RSU Manuaba dengan mengukurnya memakai perspektif dari

Balanced Scorecard? Metode analisis data adalah metode studi kasus tunggal holistik. Hasil penelitian adalah kinerja rumah sakit umum Manuaba dilihat dari empat perspektif balanced scorecard belum berimbang karena keempat perspektif belum bersama-sama menunjukan kinerjanya yang bagus.

Listya Anggraini (2008) menganalisis pengukuran kinerja PT. Timuraya Tunggal dengan pendekatan Balanced Scorecard. Perumusan masalah adalah bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan Balanced Scorecard? Metode analisis data adalah metode deskriptif. Hasil

penelitian adalah:

1. perusahaan belum menerapkan pendekatan Balanced Scorecard dalam mengukur kinerjanya, kinerjanya hanya diukur berdasarkan aspek keuangan, 2. kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan

menunjukan hasil yang semakin baik,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

4. proses inovasi dan proses kunjungan ke pelanggan merupakan upaya perusahaan untuk meningkatkan kepuasan pelanggan.

Yudi Hardiyanto (2005) menganalisis perancangan dan pembuatan sistem informasi pengukuran kinerja pemasaran dengan metode Balanced Scorecard studi kasus PT. Semen Gresik. Perumusan masalah adalah bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan Balanced Scorecard? Metode analisis data adalah metode deskriptif. Hasil penelitian adalah:

1. desain untuk sistem informasi pegukuran kinerja pemasaran menggunakan UML (Unified Modelling Laguage) dengan fokus pada Use Case Description, Use Case Diagram, Activity Diagram, dan Sequence Diagram,

2. sistem informasi ini diimplementasikan dengan aplikasi berbasis web menggunakan bahasa pemrograman PHP dan Java Script serta database Oracle 9i, mempunyai fungsi-fungsi utama yaitu entry data customer satisfaction dan market share, setting scorecard (manajemen indikator dan target), serta analisa kinerja pemasaran. Selain itu, terdapat fungsi pendukung yaitu manajemen user, manajemen aspek, dan manajemen kompetitor,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

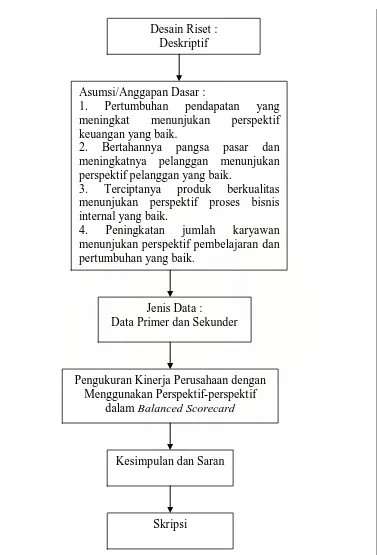

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan penelitian terdahulu. Deduksi dimulai dari hal-hal umum menuju ke hal-hal khusus. Hal-hal umum dimulai dari defenisi teori secara umum menuju ke hal-hal khusus yaitu konsep balanced scorecard secara teori. Sementara induksi dimulai dari hal-hal khusus menuju ke hal-hal umum. Hal-hal khusus dimulai dari pemilihan tempat riset adalah PT. Perkebunan Nusantara III (Persero) Medan, menuju ke hal-hal khusus yaitu perspektif-perspektif dalam balanced scorecard adalah:

1. perspektif keuangan, 2. perspektif pelanggan,

3. perspektif proses bisnis internal,

4. perspektif pembelajaran dan pertumbuhan.

Deduksi dan induksi memiliki keterkaitan dan penggabungan diantara keduanya dapat ditentukan judul skripsi yaitu “Pengukuran kinerja perusahaan dengan balanced scorecard studi kasus pada PT. Perkebunan Nusantara III (Persero) Medan”. Desain riset yang digunakan adalah deskriptif. Adapun asumsi/anggapan dasar adalah:

1. pertumbuhan dan pendapatan yang meningkat menunjukan perspektif keuangan yang baik,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

3. terciptanya produk berkualitas menunjukan perspektif proses bisnis internal yang baik,

4. peningkatan jumlah karyawan menunjukan perspektif pembelajaran dan pertumbuhan yang baik.

Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Data-data tersebut akan digunakan untuk pengukuran kinerja perusahaan dengan menggunakan perspektif-perspektif dalam balanced scorecard sehingga kesimpulan dan saran dapat diperoleh. Kesmpulan dan saran tersebut dituangkan di dalam sebuah karya ilmiah yang berbentuk skripsi. Berdasarkan uraian sebelumnya maka dibuat kerangka konseptual sebagai berikut:

Deduksi (Umum ke Khusus)

Induksi (Khusus ke Umum)

Teori PT. Perkebunan Nusantara III (Persero) Medan

Judul : Pengukuran Kinerja Perusahaan dengan Balanced Scorecard Studi Kasus pada PT. Perkebunan Nusantara III (Persero) Medan

Perspektif-perspektif dalam Balanced Scorecard adalah:

1. perspektif keuangan, 2. perspektif pelanggan,

3. perspektif proses bisnis internal, 4. perspektif pembelajaran dan pertumbuhan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Gambar 2.2 Kerangka konseptual

Desain Riset : Deskriptif

Asumsi/Anggapan Dasar :

1. Pertumbuhan pendapatan yang meningkat menunjukan perspektif keuangan yang baik.

2. Bertahannya pangsa pasar dan meningkatnya pelanggan menunjukan perspektif pelanggan yang baik.

3. Terciptanya produk berkualitas menunjukan perspektif proses bisnis internal yang baik.

4. Peningkatan jumlah karyawan menunjukan perspektif pembelajaran dan pertumbuhan yang baik.

Jenis Data :

Data Primer dan Sekunder

Pengukuran Kinerja Perusahaan dengan Menggunakan Perspektif-perspektif

dalam Balanced Scorecard

Kesimpulan dan Saran

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

BAB III

Metode Penelitian

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah jenis penelitian deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (dependen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain (Sugiyono, 2004). Unit analisis adalah satuan yang diteliti yang bisa berupa individu, kelompok, benda, atau suatu latar peristiwa sosial seperti misalnya aktivitas individu atau kelompok sebagai subjek penelitian. Unit analisis yang digunakan peneliti adalah karyawan tetap (staf administrasi) PT. Perkebunan Nusantara III (Persero) Medan yang menjadi objek dan pusat pembahasan.

B. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah semua karyawan tetap (staf administrasi) PT. Perkebunan Nusantara III (Persero) Medan. Teknik pengambilan sampel dalam penelitian ini adalah menggunakan pendekatan Non – Probability Random Sampling dengan metode Purposive Sampling, yaitu teknik

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

C. Jenis Data

Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. 1. Data primer adalah data yang didapat dari sumber pertama yang

merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan, misalnya dari individu atau perseorangan.

2. Data sekunder adalah data yang diperoleh dari perusahaan dalam bentuk yang sudah diolah sehingga lebih informatif jika digunakan oleh pihak yang berkepentingan. Misalnya dalam bentuk tabel, garafik, diagram, gambar, dan sebagainya. Data sekunder yang diperoleh antara lain sejarah singkat perusahaan, struktur organisasi perusahaan dan contoh laporan keuangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan teknik wawancara, teknik dokumentasi dan teknik kepustakaan.

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan staf PT. Perkebunan Nusantara III (Persero) Medan. 2. Teknik dokumentasi, yaitu memperoleh data dengan cara pengamatan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

3. Teknik kepustakaan, yaitu dengan mengumpulkan bahan-bahan bacaan untuk mendapatkan teori-teori mengenai BSC.

E. Metode Analisis Data

Analisis dilakukan dengan menggunakan metode deskriptif dan perhitungan (counting) yaitu suatu metode dengan mengumpulkan data, disusun, diinterpretasikan, dan dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

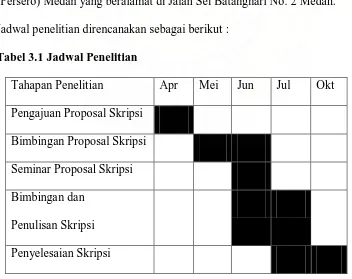

F. Jadwal dan Lokasi Penelitian

Penelitian dilakukan pada Kantor Pusat PT. Perkebunan Nusantara III (Persero) Medan yang beralamat di Jalan Sei Batanghari No. 2 Medan.

[image:43.595.117.469.422.701.2]Jadwal penelitian direncanakan sebagai berikut : Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Apr Mei Jun Jul Okt

Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Bimbingan dan

Penulisan Skripsi

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Deskripsi Perusahaan

a. Sejarah Singkat Perusahaan

P T P e r k e b u n a n N u s a n t a r a I I I ( P e r s e r o ) merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perke bu na n, pe ngo la ha n d a n pemasaran hasil perkebunan. Langkah awal perusahaan dimulai sejak pengambil-alihan perusahaan asing RCMA dan CMO pada tahun 1958 menjadi Perusahaan Perkebunan Negara Baru Cabang Sumatera Utara (PPN Baru). Kemudian pada tahun 1994 diadakan penggabungan, dimana manajemen 3 (tiga) BUMN Perkebunan yaitu PTP III, PTP IV dan PTP V disatukan pengelolaannya dibawah Direksi PTP III. Selanjutnya melalui Peraturan Pemerintah No. 8 t ahu n 199 6 t angg a l 14 Fe br uar i 1 996, ket iga perusahaan tersebut dig a bu ng ka n me n jad i satu perusahaan dengan nama “PT Perkebunan Nusantara III (Persero) atau PTPN III” yang berkedudukan di Medan, Sumatera Utara.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Tabel 4.1 Sarana produksi PT.Perkebunan Nusantara III (Persero) Medan

Komoditi

Luas Areal Tanaman

Pabrik Jumlah Pabrik

Kapasitas

Karet

Kelapa Sawit

41.751,29 Ha

101.409,13 Ha

8

11

202 Ton KK / Hari

510 Ton / Jam

Sebagai upaya merespons tuntutan perubahan, mak a pa da bu la n Ag ust us t a hu n 200 3 t e la h dicanangkan Program Transformasi Bisnis (PTB ) ya ng me r u p a k a n k e b i ja k a n t r a ns fo r ma s i menyeluruh mencakup: Transformasi Manajemen, Transformasi Strategi, Transformasi Struktural dan Transformasi Kultural.

Gar is bes ar Pro gra m t erd ir i dari: Rumusan Paradigma Bisnis Baru: The Winning Formula berupa: Visi, 7 Misi, 5 Tata Nilai, Strategi dan Po lic y

( ya ng merupak a n ru mus a n u la ng berd a sarka n Par ad ig ma B is n is Baru): Th e Business Success Model (Rumah Masa Depan berisi Key Performance Indicator (KPI) dengan target yang harus dicapai): 3 Strategic

Initiative (yaitu inisiatif strategis/program pokok yang diperlukan agar target KPI

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Standar d). Upa ya transformasi diawali dengan kepemimpinan yang efektif dan

ber muara pad a pe nc apa ia n cita-cita menjadi Perusahaan Kelas Dunia.

b. Aktivitas Perusahaan

[image:46.595.116.444.319.755.2]Sebagai perusahaan yang bergerak di Agro Industri, produk utama PTPN III adalah kelapa sawit dan hasil olahannya serta karet dan hasil olahannya. Jenis produk, segmen pasar, kelompok pelanggan dan mekanisme penyalurannya adalah seperti pada Tabel 4.2

Tabel 4.2 Produk utama,segmen pasar, kelompok pelanggan dan mekanisme penyalurannya

No. Produk

Segmen pasar

Kelompok pelanggan

Saluran

1. Kelapa Sawit

CPO Lokal dan

ekspor

Trader dan industri

KPB

Inti

Sawit

Lokal Trader dan industri KPB 2.Karet Lateks Pekat Lokal dan ekspor Trader dan industri KPB

SIR Lokal dan

ekspor

Trader dan industri

KPB

RSS Lokal dan

ekspor

Trader dan industri

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

c. Visi, Misi dan Strategi Perusahaan Visi Perusahaan

“Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis terbaik”

Misi Perusahaan

1) mengembangkan industri hilir berbasis perkebunan secara berkesinambungan,

2) menghasilkan produk berkualitas untuk pelanggan,

3) memperlakukan karyawan sebagai aset strategis dan mengembangkannya secara optimal,

4) menjadikan perusahaan terpilih yang memberikan “imbal hasil” terbaik bagi para investor,

5) menjadikan perusahaan yang paling menarik untuk bermitra bisnis,

6) memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas,

7) melaksanakan seluruh aktivitas perusahaan yang berwenang lingkungan. Strategi Perusahaan

1) menjalin dan mengembangkan hubungan sinergik yang efektif dengan mitra strategik untuk mewujudkan peluang bisnis,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

4) mematuhi aturan-aturan SHE – Safety, Health, and Environment – Keselamatan, Kesehatan, dan Lingkungan,

5) melaksanakan keunggulan operasional agar perusahaan menjadi “cost-effective,”

6) membangun budaya kerja yang kondusif dengan melaksanakan Tata-Nilai dan Paradigma Baru,

7) membangun dan mengimplementasikan manajemen sumber daya manusia berbasis kompetensi dan kinerja.

d. Struktur Organisasi Perusahaan

Struktur organisasi sangat diperlukan untuk menjelaskan tanggung jawab dengan tegas setiap posisi pekerjaan dan hubungan antar posisi dan bagian di dalam organisasi. Setiap karyawan akan mengetahui batasan tanggung jawabnya dan juga batasan tanggung jawab pekerjaan dari bagian lain. Dengan struktur organisasi maka karyawan juga akan mengetahui kepada siapa ia harus memberikan laporan dan pertanggungjawaban atas pekerjaannya. Struktur organisasi suatu perusahaan biasanya digambarkan dengan bagan organisasi.

Berdasarkan surat keputusan Direksi PT. Perkebunan Nusantara III (Persero) Medan No.03.7/KTPS/SR/3/1984, dalam pelaksanaan pencapaian tujuan, ditetapkan suatu organisasi yang menyangkut fungsi, tugas, wewenang dan tanggung jawab dari masing-masing pengelola.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

perusahaan ini mengadakan penambahan kebun dan mengadakan struktur yang semakin luas. Berikut ini akan dijelaskan tugas pokok, wewenang dan tanggung jawab masing-masing fungsi dari struktur organisasi PT. Perkebunan Nusantara III (Persero) Medan.

1). Direktur Utama

Wewenang Direktur Utama adalah:

a) melaksanakan kebijakan perusahaan sesuai yang diatur dalam anggaran dasar perusahaan dan ketentuan-ketentuan yang digariskan oleh RUPS dan Dewan Komisaris,

b) menetapkan langkah-langkah pokok dan sasaran perseroan dalam melaksanakan kebijakan perusahaan dibidang produksi, teknik pengolahan, sumber daya manusia, keuangan, pemasaran dan pengembangan baik jangka pendek maupun jangka panjang,

c) mengkoordinasikan tugas para anggota direksi dan mengawasi pengolahan perusahaan secara umum.

Tanggung jawab Direktur Utama adalah:

Direktur utama bertanggung jawab kepada Dewan Komisaris dan RUPS. 2). Direktur Produksi

Wewenang Direktur Produksi adalah:

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b). melaksanakan pengaturan, pengendalian dan pengawasan terhadap semua kegiatan dari unit-unit produksi dan sarana pendukungnya yang mencakup tanaman, produk, teknik pengolahan dan sebagainya.

Tanggung jawab Direktur Produksi adalah:

Dalam melaksanakan tugasnya, Direktur Produksi bertanggung jawab ke dalam kepada Direktur utama dan keluar kepada Dewan Komisaris dan RUPS.

3). Direktur SDM dan Umum

Wewenang Direktur SDM dan Umum adalah:

a). menyusun perencanaan di bidang tenaga kerja dan kesejahteraan tenaga kerja,

b). menetapkan ketentuan-ketentuan dibidang tenaga kerja dan umum, c). mengelola perkantoran dan segala sesuatu yang berkaitan dengannya.

Tanggung Jawab Direktur SDM dan Umum adalah:

Dalam melaksanakan tugasnya, Direktur SDM dan Umum bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS.

4). Direktur Keuangan

Wewenang Direktur Keuangan adalah:

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

b). melaksanakan pengaturan dan pengawasan dari unit usaha dan sarana pendukungnya yang mencakup keuangan secara umum, administrasi dan penyimpangan barang kebutuhan manusia.

Tanggung Jawab Direktur Keuangan adalah:

Dalam melaksanakan tugasnya, Direktur Keuangan bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS.

5). Direktur Pemasaran

Wewenang Direktur Pemasaran adalah:

a). menyusun perencanaan dibidang pekerjaan yang tercantum dalam fungsi tersebut diatas,

b). melaksanakan pengaturan dan pengawasan dari unit usaha dan sarana pendukungnya yang mencakup pemasaran hasil produksi primer dan hasil industri serta pengadaan bahan baku dan pelengkap yang diperlukan proses produksi.

Tanggung Jawab Direktur Pemasaran adalah:

Dalam melaksanakan tugasnya, Direktur Pemasaran bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada RUPS.

6). Bagian Tanaman

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

7). Bagian Teknik

Bertugas membantu Direktur melaksanakan fungsi-fungsi manajemen dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan mesin-mesin/instalasi, dinas sipil/bangunan, baik di kebun sendiri (inti), maupun kebun plasma (PIR), dan daerah pengembangan.

8). Bagian Pengolahan

Bertugas membantu Direktur melaksanakan fungsi-fungsi manajemen dalam pengolahan produksi dari bahan mentah menjadi hasil jadi, pengawasan mutu dan persediaan produksi untuk dijual dan pemeliharaan alat-alat/instalasi pengolahan dipimpin oleh seorang kepala bagian.

9). Bagian Pengendalian Mutu dan Lingkungan

Membantu Direktur melaksanakan fungsi-fungsi manajemen dalam meneliti sistem dan prosedur yang tepat, mempertahankan dan meningkatkan sistem mutu hasil produksi dan kinerja lingkungan sehingga tercapainya efisiensi penggunaan SDA, bahan baku dan bahan pembantu.

10). Bagian Keuangan

Menjalankan kebijaksaan Direktur dalam bidang manajemen keuangan, perpajakan, asuransi, penyusunan rencana anggaran pendapatan dan belanja perusahaan untuk jangka pendek maupun jangka panjang.

11). Bagian Akuntansi

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

12). Bagian Pengadaan Barang

Membantu Direktur melaksanakan fungsi-fungsi manajemen dalam merencanakan dan mengawasi pelaksanaan barang-barang lokal dan pengadaan impor. Membuat, melaksanakan serta mengevaluasi kebijakan dan program bidang pengadaan barang dan jasa dalam upaya meminimumkan stock barang-barang di gudang.

13). Bagian Penjualan

Membantu Direktur melaksanakan fungsi-fungsi manajemen dalam merencanakan dan mengawasi pelaksaan pekerjaan yang berhubungan dengan pemasaran komoditi primer, yang meliputi: karet kering, lateks, kakao, kelapa sawit dan produksi hasil produksi hilir.

14). Bagian Personalia

Membantu Direktur melaksanakan fungsi-fungsi manajemen yang mencakup kegiatan administrasi karyawan, pensiunan karyawan dan penyelenggaraan pemenuhan sosial dan kesejahteraan serta hubungan antar kerja.

15) Bagian Pembinaan SDM

Membantu Direktur melaksanakan fungsi-fungsi manajemen dalam pengembangan SDM yang mencakup kegiatan pendidikan dan latihan, keselamatan dan kesehatan kerja dan pelayanan kesehatan.

16). Bagian Pembinaan Usaha Kecil dan Koperasi

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

dengan memfokuskan pada penilaian, penyiapan, rencana-rencana pengembangan usaha serta pemantauan yang dibina sesuai dengan kebijakan pemerintah.

Struktur organisasi PT. Perkebunan Nusantara III (Persero) Medan dapat terlihat pada lampiran.

B. Analisis Pengukuran Kinerja Perusahaan dengan Balanced Scorecard (BSC)

Bab ini menyajikan analisis data yang telah dikumpulkan oleh penulis guna mengukur kinerja perusahaan secara menyeluruh dengan keempat perspektif BSC. Hasil analisis pada data tersebut menjadi landasan untuk mengukur kinerja perusahaan dengan memperhitungkan kaitan antara kinerja keuangan dan non-keuangan. Penulis mencoba melakukan pengukuran kinerja perusahaan selama tahun 2006-2008 Kinerja yang diukur terkait dengan kegiatan perusahan dalam menghasilkan dan menjual produk untuk memenuhi kebutuhan pelanggan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

a. meningkatkan kapabilitas karyawan,

Meningkatnya kapabilitas karyawan akan berdampak positif terhadap peningkatan kualitas pelayanan kepada pelanggan dan pada akhirnya akan meningkatkan profitabilitas perusahaan. Selama ini PT. Perkebunan Nusantara III (Persero) Medan telah mengadakan kegiatan pelatihan dan pengembangan dalam rangka meningkatkan kemampuan dan keahlian karyawan. Berbagai bentuk pelatihan dan pengembangan yang diberikan adalah lokakarya (workshop), seminar, dan training.

b. meningkatkan organization capital,

Para karyawan yang terampil dan dilengkapi dengan akses terhadap informasi yang luas, tidak akan memberikan kontribusi bagi keberhasilan perusahaan jika karyawan tidak termotivasi untuk bertindak bagi kepentingan perusahaan. Setiap perusahaan akan berusaha meningkatkan organization capital untuk mendorong timbulnya motivasi dan pemberdayaan karyawan.

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

c. meningkatkan retensi karyawan,

Retensi karyawan dari suatu perusahaan berkaitan erat dengan tingkat kepuasan karyawan. Perusahaan dapat menciptakan kepuasan bagi para karyawan dengan meningkatkan pelatihan dan pengembangan, meningkatkan sarana/teknologi komputer yang berteknologi maju, serta menciptakan motivasi dan pemberdayaan karyawan. Dengan menciptakan kepuasan bagi para karyawan, berarti perusahaan menekan tingkat perputaran karyawan dan meningkatkan tingkat retensi karyawan.

d. meningkatkan produktivitas karyawan.

Peningkatan produktivitas dan kinerja karyawan merupakan dampak keseluruhan dari usaha peningkatan kapabilitas karyawan, sistem informasi, serta organization capital.

Ukuran-ukuran yang digunakan dalam mengukur kinerja pada perspektif pembelajaran dan pertumbuhan adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

a. Jumlah karyawan yang mengikuti pelatihan dan pengembangan

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

1). jumlah karyawan yang mengikuti pelatihan dan pengembangan yang dilaksanakan pada tahun 2007 adalah sebanyak 5.122 orang,

2). jumlah karyawan yang mengikuti pelatihan dan pengembangan yang dilaksankan pada tahun 2008 adalah sebanyak 5.721 orang.

Dari hasil perbandingan di atas, diketahui bahwa telah terjadi peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan pada tahun 2008 sebanyak 599 orang.

b. Rasio beban pelatihan dan pengembangan terhadap laba operasi

Ukuran ini digunakan untuk mengetahui besarnya kontribusi dari biaya yang telah dikeluarkan oleh perusahaan untuk meningkatkan keahlian karyawan terhadap laba operasi yang dihasilkan. Data perusahaan yang digunakan dalam ukuran ini adalah beban pelatihan dan pengembangan dan laba operasi.

1). Beban pelatihan dan pengembangan

Adalah besarnya dana yang dikeluarkan untuk melaksanakan pelatihan dan pengembangan karyawan dalam suatu periode.

2). Laba operasi

Adalah laba yang diperoleh perusahaan dari kegiatan operasionalnya. Perhitungannya adalah sebagai berikut :

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Gambar 4.1: Hasil pengukuran beban pelatihan dan pengembangan terhadap laba operasi

Sumber: PT. Perkebunan Nusantara III (Persero) Medan.

Dari informasi di atas, diketahui bahwa rasio pelatihan dan pengembangan SDM pada tahun 2007 mengalami peningkatan baik untuk karpim maupun karpel bila dibandingkan dengan tahun sebelumnya. Secara total, realisasi rasio meningkat dari 0,30 pada tahun 2006 menjadi 0,37 pada tahun 2007. Secara keseluruhan, rasio pelatihan dan pengembangan SDM menunjukan trend yang semakin meningkat.

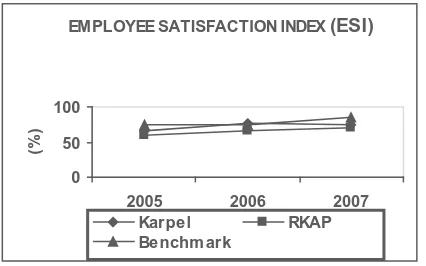

c. Organization capital dan kepuasan karyawan

Gambar 4.2 : Hasil pengukuran organization capital dan kepuasan karyawan

Sumber: PT. Perkebunan Nusantara III (Persero) Medan.

RATIO PENGEMBANGAN SDM

0.00 0.20 0.40

2005 2006 2007

Tahun

(%)

Karpim Karpel

Total Real RKAP

EMPLOYEE SATISFACTION INDEX (ESI)

0 50 100

2005 2006 2007

Tahun

(%)

Karpel RKAP

[image:58.595.125.338.583.716.2]Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Dari informasi diatas, diketahui bahwa tingkat kepuasan karyawan pada tahun 2007 untuk karpim 77,14% dan karpel 77,47%, mengalami penurunan dari capaian tahun 2006 sebesar 0,73% untuk karpim dan 2,19% untuk karpel, namun capaian ini masih di atas KPI yang ditetapkan sebesar 70%. Penurunan kepuasan karyawan pada tahun 2007 diasumsikan dikarenakan penyempurnaan metode survei yang dilakukan dimana teknik sampling yang digunakan tahun 2007 adalah teknik stratified random sampling yang respondennya meliputi seluruh bagian/distrik/unit, sementara di tahun 2006, responden hanya terdiri dari 11 unit kerja saja.

d. Tingkat perputaran karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam mempertahankan karyawannya. Data perusahaan yang digunakan dalam ukuran ini adalah:

1). jumlah karyawan yang keluar/berhenti dari PT. Perkebunan Nusantara III (Persero) Medan dalam suatu periode,

2). jumlah seluruh karyawan yang bekerja di PT. Perkebunan Nusantara III (Persero) Medan.

Perhitungannya adalah sebagai berikut:

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Tabel 4.3 : Hasil pengukuran tingkat perputaran karyawan

Keterangan 2007 2008 Kenaikan/Penurunan

Jumlah karyawan yang keluar (orang)

1001 988 (13)

Jumlah seluruh karyawan (orang)

28.714 28.440 (274)

Tingkat retensi karyawan (%)

3,49 3,47 (0,02)

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. Perkebunan Nusantara III (Persero) Medan.

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi penurunan tingkat perputaran karyawan pada tahun 2008 sebesar 0,02%.

e. Produktivitas karyawan

Ukuran ini digunakan untuk mengetahui kontribusi setiap karyawan terhadap laba bersih perusahaan. Data perusahaan yang digunakan dalam ukuran ini adalah: 1). laba bersih PT. Perkebunan Nusantara III (Persero) Medan dalam suatu

periode,

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Perhitungannya adalah sebagai berikut:

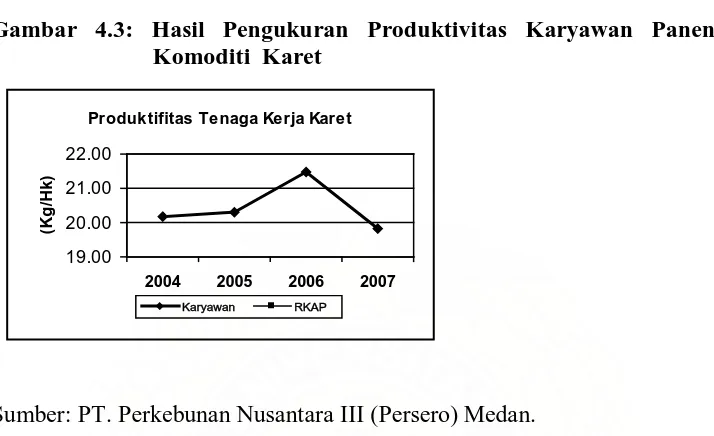

[image:61.595.118.475.175.393.2]Produktivitas karyawan = Laba bersih perusahaan Jumlah seluruh perusahaan

Gambar 4.3: Hasil Pengukuran Produktivitas Karyawan Panen pada Komoditi Karet

Sumber: PT. Perkebunan Nusantara III (Persero) Medan.

Dari informasi di atas, diketahui bahwa produktivitas tenaga kerja panen (Kg/Hk) pada komoditi karet mengalami penurunan dari tahun 2006 yaitu dari 21,49 Kg/Hk menjadi 19,84 Kg/Hk di tahun 2007. Hal ini disebabkan panel deres tanaman tua telah mencapai percabangan sehingga prestasi penderes menurun.

Produktifitas Tenaga Kerja Karet

19.00 20.00 21.00 22.00

2004 2005 2006 2007

(Kg

/Hk

)

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Gambar 4.4: Hasil Pengukuran Produktivitas Karyawan Panen pada

Komoditi Kelapa Sawit

Sumber: PT. Perkebunan Nusantara III (Persero) Medan.

Dari informasi di atas, diketahui bahwa produktivitas tenaga kerja panen pada komoditi kelapa sawit mengalami penurunan dari tahun 2006 yaitu 1.513 Kg/Hk menjadi 1.452 Kg/Hk di tahun 2007, yang disebabkan adanya promosi areal TBM menjadi TM yang mana produktivitasnya masih rendah sehingga prestasi pemanen menurun.

2.2 Pengukuran kinerja pada perspektif proses bisnis internal

PT. Perkebunan Nusantara III (Persero) Medan telah melakukan perbaikan di dalam perspektif pembelajaran dan pertumbuhan melalui peningkatan pelatihan dan pengembangan karyawan, pengadaan sarana berteknologi maju, serta penciptaan motivasi dan pemberdayaan karyawan. Hal ini menghasilkan penurunan tingkat perputaran karyawan dan peningkatan produktivitas karyawan. Pengembangan perspektif pembelajaran dan pertumbuhan, memungkinkan PT.

Produktifitas K. Saw it CPO

0.00 2.00 4.00 6.00 8.00

2004 2005 2006 2007

(T

o

n

/H

a

C

P

O

)

Dina R. Gultom : Pengukuran Kinerja Perusahaan Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan, 2010.

Perkebunan Nusantara III (Persero) Medan untuk meningkatkan kinerja perspektif proses bisnis internal. <