PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pada era otonomi daerah, prevalensi birokrasi yang kompeten dan

profesional bukan sekedar kebutuhan, tetapi merupakan keharusan. Birokrasi yang kompeten dan profesional adalah birokrasi yang memiliki sense of responsibility dan professionaly dalam melaksanakan tugas, pokok, fungsi dan kewenangan baik

dari segi perencanaan, penganggaran maupun pertanggung jawaban yang berbasis

pada prinsip akuntabilitas dan transparansi.

Perkembangan pada zaman era globalisasi pada saat ini dalam berbagai aktivitas yang dilakukan banyak ragamnya terutama dalam menghadapi era

otonomi daerah. Setiap daerah mempunyai kesiapan yang berbeda- beda, terutama dalam hal pengetahuan dan keterampilan masyarakatnya, yang bisa terlihat dari

berbagai macam aspek ekonomi, sosial, budaya, politik dan lain sebagainya.

Keputusan Gubenur Jawa Barat Nomor 71 tahun 2001 tentang Tugas, Pokok, Fungsi dalam Kantor Kas Daerah Propinsi Jawa Barat, Gubenur Jawa

Barat menimbang bahwa dengan berlakunya Peraturan Daerah Propinsi Jawa Barat nomor 16 tahun 2000 tentang Lembaga Teknis Daerah Propinsi Jawa Barat, maka perlu diatur lebih lanjut tugas pokok , dan rincian tugas Kantor Kas Daerah

Propinsi Jawa Barat. Tugas Pokok , Fungsi dan rincian tugas Kantor Kas Dearah Propinsi Jawa Barat sebagaimana dimaksudkan diatas, perlu ditetapkan dengan

melaksanakan kebijakan pemerintah Propinsi di bidang pengelolaan Kas Daerah. Dalam menyelenggarakan tugas sebagaimana dimaksud pada pasal 2 didalam Bab

II mengenai TUPOKSI Unit kantor Bagian Pertama, Kantor Kas Daerah mempunyai Fungsi: (1). Perumusan kebijakan teknis operasional pekerjaan penerimaan, penyimpanan dan pembayaran atau penyerahan uang atau surat

berharga untuk kepentingan daerah, (2). Penerimaan, penyimpanan, pembayaran atau penyerahan serta pertanggungjawaban uang serta surat berharga milik

daerah, selaku Bendaharawan Umum, (3). Mendayagunakan uang daerah dalam bentuk selain giro dengan tetap menjamin tersedianya dana untuk belanja daerah

setelah mendapat persetujuan dari Gubenur, (4). Penyelenggaraan ketatausahaan kantor.

Kebijakan didalam Kantor Kas Daerah (KKD) Propinsi Jawa Barat.

Kebijakan dari KKD Propinsi Jawa Barat yaitu :

a. Peningkatan kualitas SDM aparatur.

b. Penempatan pegawai sesuai dengan latar belakang pendidikan.

c. Peningkatan kesejahteraan pegawai.

d. Peningkatan sarana dan prasarana Kantor Kas Daerah.

Independen penunjang Pemerintahan Daerah sebagaimana diatur dalam peraturan Pemerintah Daerah No. 16 Tahun 2000 dalam pasal 3 Peraturan Daerah dan

Tanggung jawab langsung kepada Gubenur melalui sekretaris daerah.

Kantor Kas Daerah (KKD) Propinsi Jawa Barat memberikan pelayanan informasi tentang yang berhubungan dengan Kas Daerah, untuk dapat

memberikan pelayanan seperti pencairan SPMU. KKD hanya membatasi pengujian mengenai syarat-syarat tentang hak yang diperoleh yaitu mengenai

kebenaran atau keabsahan besarnya jumlah penerimaan dan pengeluaran yang tertera dengan huruf, angka dengan pemisahan berdasarkan kota. Di era otonomi daerah sumber daya keuangan tidak lagi diartikan sebagai “oto money” melainkan

“delegation of authory and responsibility” karena itu pertimbangan utama untuk

memberikan otonomi yang lebih besar bukannya terletak pada kemampuan

keuangan daerah akan tetapi kemapuan melaksanakan kewenangan dan tanggung jawab serta mengambil keputusan sendiri di bidang keuangan. Dengan demikian, daerah dikatakan lebih otonom bukan dilihat dari besar kecilnya keuangan yang

dimiliki oleh daerah ( Pendapatan Asli Daerah Sendiri) melainkan dilihat dari seberapa besar suatu daerah memiliki kewenangan dan tanggungjawab membuat

dan mengambil keputusan yang lebih sesuai dengan situasi, kondisi, kebutuhan dan permasalahan yang dihadapi.

Meskipun demikian, disadari dan dipahami bahwa tanpa dukungan sumber

daya keuangan yang cukup, kebijakan otonomi daerah sulit diemplementasikan, apalagi mampu mewujudkan tujuannya. Oleh karena itu peranan Biro Keuangan

Dinamis dan Tahun 2013”

Biro Keuangan mempunyai peranan penting dalam menetapkan target

perolehan pendapatan dalam menunjang pembangunan di Jawa Barat. Unsur dari Biro Keuangan tersebut yaitu Bagian Kas Daerah yang mengelola Pendapatan Asli Daerah baik penerimaan maupun pengeluaran anggaran, sesuai dengan tugas,

pokok, dan fungsinya Bagian Kas Daerah menyelenggarakan tugas pelayanan, pelaporan dan pengendalian administrasi keuangan daerah baik penerimaan

mupun pengeluaran kepada 36 Satuan Kerja Perangkat Daerah (SKPD) serta kerjasama dengan 48 Cabang PT. Bank Jabar Banten, Tbk, selain itu Bagian Kas Daerah juga melayani Badan/Lembaga di luar lingkungan Pemerintah Provinsi

Jawa Barat, Yayasan, Perguruan Tinggi serta Bank Pemerintah maupun swasta lainnya, yang berhubungan di bidang penerimaan maupun pengeluaran dengan

memberikan pelayanan informasi tentang Bagian Kas Daerah dan memberikan pelayanan Pencairan Surat Pencairan Dana (SP2D) secara cepat, tepat, akurat dan utuh. Bagian Kas Daerah hanya membatasi pengujian mengenai syarat – syarat

tentang hak yang diperoleh (rechmatigheid) ialah mengenai kebenaran/ keabsahan besarnya jumlah pengeluaran yang tertera dengan huruf dan angka, kesesuaian

antara jumlah pada Surat Perintah Pencairan Dana (SP2D) dengan jumlah pada daftar penguji.

Berdasarkan Pasal 11 ayat (1) Peraturan Dirjen Perbendaharaan Nomor PER

37/PB/2009 tentang Petunjuk Teknis Pengalihan Pengelolaan Administrasi Belanja PNS Pusat kepada Satuan Kerja Kementerian Negara/Lembaga,

seharusnya mulai berlaku terhitung mulai gaji Juli 2010. Namun bagi satker yang belum bisa melaksanakan hal tersebut, masih dimungkinkan pembayaran gaji

melalui rekening Bendahara Pengeluaran setelah mendapat dispensasi dari Kepala Kantor Pelayanan Perbendaharaan Negara (KPPN).

Mekanisme baru ini merombak total praktek yang selama ini berlangsung,

yaitu pembayaran gaji dilaksanakan secara langsung (LS) ke rekening Bendahara Pengeluaran, yang kemudian oleh Bendahara Pengeluaran gaji dibayarkan tunai

kepada para pegawai. Praktek ini tentu saja rawan terjadi kehilangan, pemotongan yang tidak sesuai aturan, pencurian, dan perampokan. Ada juga Bendahara Pengeluaran yang menarik dana dengan cek, kemudian mentransfer gaji ke

rekening para pegawai. Proses transfer tersebut dilakukan oleh bank sebagai sebuah badan usaha, bukan dalam statusnya sebagai Bank Operasional II (BO II),

oleh karena itu biasanya dikenakan biaya administrasi. Apabila pencairan gaji langsung kepada rekening masing-masing pegawai, maka BO II tidak diperbolehkan untuk memungut biaya apapun dalam pencairan SP2D gaji

tersebut. Pelanggaran atas hal ini dapat dikenakan denda sebesar 300% dari biaya yang dikenakan oleh BO II.

Pelaksanaan pembayaran gaji langsung ke rekening masing-masing pegawai memang memberi dampak yang lebih praktis dan aman dalam pengelolaan keuangan Satker di mana Bendahara Pengeluaran tidak perlu repot-repot lagi

mengurusi pembayaran gaji para pegawai. Akan tetapi pelaksanaan mekanisme ini juga mengakibatkan beberapa masalah dalam tata kelola pencairan SP2D gaji

Pertama, Beban kerja BO II akan sangat berat, karena harus mencairkan dana langsung kepada para pegawai yang jumlahnya ribuan orang (selama ini hanya

kepada ratusan Bendahara Pengeluaran saja). Beban kerja itu cukup berat karena selama ini BO II mitra kerja KPPN masih meng-entry/mencairkan SP2D Gaji secara manual, belum menggunakan aplikasi sebagaimana BO I yang dapat

mencairkan SP2D secara cepat dengan menggunakan Arsip Data Komputer (ADK) SP2D dari Aplikasi KPPN. Oleh karena itu perlu segera diluncurkan

Aplikasi pada BO II yang bisa membaca ADK dari KPPN sebagaimana yang sudah berjalan di BO I. Aplikasi tersebut tentunya dibangun oleh BO II bekerja

sama dengan Ditjen Perbendaharaan (Direktorat System Perbendaharaan).

Kedua, akan menimbulkan potensi pengembalian SP2D (Retur SP2D) yang sangat tinggi. Pengembalian SP2D dimaksud adalah pengembalian SP2D oleh BO

II karena adanya kesalahan rekening, baik nama rekening, atau nomor rekening, dan atau nama bank tujuan. Sebagai indikator, pencairan satu SP2D yang ditujukan kepada 1 (satu) orang saja sering terjadi kesalahan rekening, apalagi

dalam SPM/SP2D Gaji yang memuat puluhan, bahkan ratusan penerima, pasti potensi kesalahan rekening sangat tinggi. masyarakat dapat membayangkan apa

yang terjadi kalau pembayaran gaji seorang pegawai tertunda karena adanya kesalahan rekening. Hal ini juga tentunya akan menambah beban pekerjaan BO II, KPPN dan juga Satker berkenaan dalam tindak lanjut atas adanya retur tersebut.

Hal ini semakin rumit karena sampai saat ini belum ada aturan yang mengatur tentang Pengembalian SP2D oleh BO II. Peraturan yang ada saat ini yaitu

pun saat ini hanya mengatur rekening retur di BO I. Apabila mengacu dan mengadopsi aturan pada Perdirjen tersebut, apabila dalam tempo 7 (tujuh) hari

kerja Satker bersangkutan belum menyampaikan ralat SP2D setelah mendapat pemberitahuan dari KPPN, maka KPPN akan memerintahkan BO II untuk menyetorkan dana tersebut ke rekening kas negara dengan SSPB melalui

Bank/Pos Persepsi. Selanjutnya dibuatkan Berita Acara penyesuaian Sisa Pagu DIPA pada DIPA Satker berkenaan, dan Satker dapat mengajukan SPM kembali

untuk membayar gaji pegawai yang sebelumnya diretur dan disetor ke kas negara tersebut. Sebuah proses yang cukup rumit dan birokratis, dan tentunya akan

sangat mengecewakan pegawai yang gajinya diretur! Oleh karena itu perlu segera dibuat aturan yang mengatur proses pencairan dana SP2D melalui rekening masing-masing pegawai, khususnya apabila terjadi pengembalian/retur SP2D.

Ketiga, belum adanya kesepahaman atas rekening masing-masing pegawai yang ditunjuk dalam SPM/SP2D, apakah harus seragam pada satu bank ataukah boleh pada beberapa bank yang berbeda. Masih adanya multi tafsir atas hal ini

mengakibatkan masih banyak Satker yang rekening para pegawainya tidak seragam pada satu bank sehingga hal ini akan mempersulit proses pencairan dana

gaji tersebut. Kesulitan dimaksud antara lain dalam hal penentuan BO II yang akan mencairkan SP2D tersebut. Misalkan dari 100 orang pegawai penerima pembayaran yang ditunjuk dalam SP2D, 40 orang mempunyai rekening di Bank

BJB, 30 orang di BRI dan 30 orang di BNI, bank manakah yang harus mencairkan SP2D tersebut? Pada dasarnya semua bank tersebut memenuhi syarat untuk

maka yang ditunjuk sebagai BO II nya adalah Bank BJB. Hal ini sebenarnya bertentangan dengan prinsip BO II yang seharusnya hanya mencairkan SP2D Gaji

ke rekening di internal banknya, bukan mencairkan dana ke rekening bank lain yang mengharuskan dilakukan transfer sesuai aturan perbankan yang berlaku. Biasanya proses transfer antar bank tersebut dikenakan biaya administrasi,

sedangkan BO II dilarang mengenakan biaya apapun dalam proses pencairan dana SP2D. Di samping itu, jika BO II harus mencairkan juga gaji ke rekening bank

yang berbeda, dikuatirkan dana gaji tidak akan masuk ke rekening pegawai yang ditunjuk pada hari yang sama dengan tanggal SP2D. Hal ini tentunya akan

mengecewakan dan merugikan para pegawai. Selain ketiga masalah khusus yang terkait dengan pencairan gaji langsung ke rekening masing-masing pegawai di atas, secara umum juga terdapat masalah dalam pemrosesan SPM Gaji Satker.

Dari sisi batas akhir pengajuan SPM Gaji Induk ke KPPN sendiri terdapat dualisme aturan yang saling bertentangan. Apabila mengacu pada Perdirjen 66/PB/2005, batas akhir pengajuan SPM Gaji Induk adalah tanggal 15 bulan

sebelumnya. Sedangkan menurut PER-37/PB/2009, batas akhir pengajuan SPM Gaji tersebut adalah tanggal 10 bulan sebelumnya. Dalam praktek pelaksanaannya

pun kedua aturan tersebut dilanggar dan tidak pernah ditaati, baik oleh Satker maupun oleh KPPN sendiri. Artinya, pengajuan SPM Gaji Induk yang disampaikan melampaui tanggal tersebut pun masih diterima dan diproses oleh

KPPN. Praktek yang berlangsung terus-menerus ini lama-kelamaan mengakibatkan kedua peraturan tersebut menjadi tidak efisien dan tidak

sama tertib dalam penyelesaian SPM/SP2D Gaji ini. Untuk itu perlu ketegasan Seksi Perbendaharaan melalui para petugas di Front Office. Ketidaktertiban ini

mengakibatkan Seksi Bank/Giro Pos yang harus menyampaikan permintaan dana gaji dan pencairan dana gaji melalui Surat Perintah Transfer (SPT) 3 hari sebelum tanggal pembayaran gaji menjadi terkendala. Penyampaian SP2D Gaji Induk ke

BO II paling lambat 5 hari sebelum tanggal pembayaran gaji pun menjadi tidak dapat dilaksanakan secara konsekuen oleh KPPN.

Berdasarkan uraian diatas, maka penulis melakukan laporan kerja praktek dengan judul : “SISTEM INFORMASI AKUNTANSI KAS PADA BAGIAN KAS DAERAH BIRO KEUANGAN PROVINSI JAWA BARAT”.

1.2 Maksud dan Tujuan Kerja Praktek

Dalam Kerja Praktek ini penulis mempunyai maksud dan tujuan. Adapun maksud dan tujuan tersebut adalah:

A. Maksud Kerja Praktek

Maksud dari penulisan laporan Kerja Praktek ini adalah untuk mengetahui upaya penyelesaian system informasi akuntansi kas pencairan SP2D dan prosedur

penerimaan kas bila dilihat dari segi penyetoran penerimaan keuangan daerah dalam Kantor Kas Daerah.

B. Tujuan Kerja Praktek

2. Untuk mengetahui siklus system informasi akuntansi penerimaan kas dan

pengeluaran kas.

3. Untuk mengetahui pelaksanaan penerimaan kas dan pengeluaran kas.

1.3 Kegunaan Kerja Praktek

Hasil yang diharapkan dari Kuliah Kerja Praktek ini dapat memberi manfaat

bagi penulis, bagi instansi serta bagi UNIKOM. Adapun manfaat yang diperoleh yaitu :

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar

yang memadai mengenai sistem informasi Akuntansi Kas pada Bagian Kas Daerah Provinsi Jawa Barat.

Penulis dapat menginput data STS (Surat Tanda Setoran) penerimaan dan surat

pencairan dana mulai dari proses masuknya STS (Surat Tanda Setoran) dari tiap kota dan kabupaten. Serta hasil dari STS (Surat Tanda Setoran) tersebut bertujuan

untuk mengetahui dari potensi yang dapat diperoleh dari kota dan kabupaten tersebut serta menjadi informasi dasar yang memadai mengenai prosedur pencairan dan pertanggungjawaban Surat Perintah Pencairan Dana (SP2D) pada

2. Bagi Instansi

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran bagi

manajemen perusahaan dalam :

a. Membantu proses penyeleksian Surat Tanda Setoran dari tiap kota dan

kabupaten.

b. Membantu proses penginputan Surat Tanda Setoran kedalam program kas

daerah.

c. Membantu perekapan Surat Tanda Setoran untuk menentukan potensi ditiap

daerah

3. Bagi UNIKOM

a. Kuliah Kerja Praktek yang dilakukan penulis memiliki keterkaitan dengan

mata kuliah yang ada pada Program Studi Akuntansi yaitu Akuntansi

Keuangan Daerah, sistem informasi akuntansi, MYOB, dimana mata kuliah Akuntansi Keuangan daerah membahas mengenai Pelaporan keuangan daerah sedangkan mata kuliah system informasi akuntansi membahas

mengenai siklus informasi akuntansi kas dan juga mata kuliah MYOB. b. Dapat menjadi masukan dalam mengembangkan kurikulum yang ada sesuai

dengan kebutuhan lapangan kerja serta sebagai bahan evaluasi bagi kurikulum yang ada di Fakultas Ekonomi.

1.4 Metode Kerja Praktek

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh,

kemudian menganalisa faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data yang diperoleh.

Metode penelitian yang akan diterapkan dalam penyusunan laporan kerja praktek ini adalah metode Block Release, yaitu suatu penelitian yang dilaksanakan dalam suatu periode selama satu periode tertentu. Penyusunan laporan Kuliah Kerja Praktek ini tentunya memerlukan pengumpulan data dan

penulis menyusun laporan kerja praktek dimulai dari tanggal 5 juli 2010 sampai dengan 6 Agustus 2010. Adapun teknik pengumpulan data yang dilakukan adalah

sebagai berikut : 1. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan mengadakan pengamatan

langsung terhadap objek penelitian. Dalam hal ini penulis menggunakan cara sebagai berikut :

a. Observasi

Yaitu suatu cara untuk mendapatkan data-data yang diperlukan oleh penulis dengan melakukan pengamatan langsung di bagian akuntansi pada kantor Kas

Daerah Biro Keuangan. Teknik ini menuntut adanya pengamatan dari si peneliti baik secara langsung maupun tidak langsung terhadap objek penelitiannya.

Instrumen yang dipakai dapat berupa lembar pengamatan, paduan pengamatan dan lain-lain.

b. Wawancara

pada kesempatan lain. Instrumen yang digunakan berupa pedoman wawancara . Penulis memperoleh data dengan mengadakan Tanya Jawab secara langsung

kepada Kepala Sub bagian Pengeluaran dan Penerimaan kas daerah. c. Dokumentasi

Yaitu mengadakan pencatatan dan pengumpulan data yang diidentifikasi

dari dokumentasi yang ada kaitannya dengan masalah yang akan dibahas dalam Laporan Kerja Praktek, yaitu STS Penerimaan,laporan r/c, Surat Perintah

Pencairan Dana (SP2D).

2. Studi Pustaka

Merupakan suatu kegiatan pengumpulan data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di

perpustakaan baik buku-buku seperti buku mengenai Akuntansi Sektor Publik dan buku metodologi penelitian dan juga bahan-bahan lain yang ditulis dan disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas. Juga

catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahaan.

1.5 Lokasi dan Waktu Kerja Praktek

Dalam melaksanakan Kerja Praktek penulis melakukan penelitian untuk

A.Lokasi Kerja Praktek

Dalam penyusunan laporan ini penulis mengadakan Kerja Praktek pada Bagian

Kas Daerah Biro Keuangan Provinsi Jawa Barat yang berlokasi di Jalan Braga No. 12 Bandung, telepon (022) 4235044 faks.(022) 4235044.

B.Waktu Kerja Praktek

Adapun waktu pelaksanaan Kerja Praktek adalam mulai dari tanggal 5 Juli 2010 sampai dengan 6 Agustus 2010.

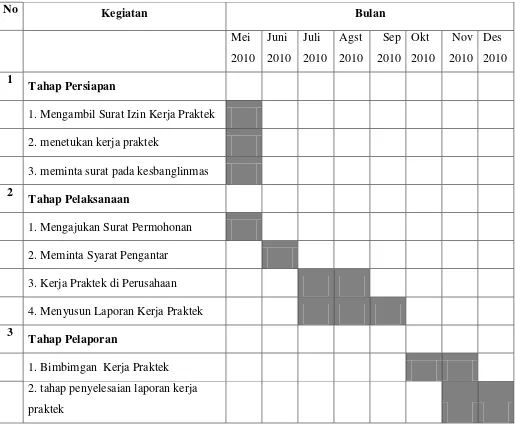

Tabel 1.1

Aktivitas Kantor dan Kerja Praktek

Hari Waktu Keterangan

Senin – Kamis 08.00 - 16.00 WIB Aktivitas Kerja

12.00 - 13.00 WIB Isirahat

Jumat 08.00 - 16.00 WIB Aktivitas Kerja

11.00 - 13.00 WIB Isirahat

15

2. tahap penyelesaian laporan kerja

16

2.1. Sejarah Singkat Kas Daerah Biro Keuangan Provinsi Jawa Barat

Keberadaan, kedudukan, tugas pokok dan fungsi, susunan organisasi dan tata kerja Kantor Kas Daerah didasarkan kepada : Keputusan Menteri Dalam Negeri Nomor 32 Tahuun 1999 tentang Pelaksanaan Tugas Pemegang Kas Daerah

Dalam Pengurusan Keuangan Daerah,dan Perda No.16 Tahun 2000 tanggal 12 Desember 2000 tentang Lembaga teknis Daerah Propinsi Jawa Barat. Berdasarkan

dua peraturan perundangan tersebut maka terbentuklah Struktur Kantor Kas Daerah Propinsi Jawa Barat, yang merupakan lembaga baru di lingkungan Pemerintah Daerah. Keberadaan Kantor Kas Daerah harus mampu

mendayagunakan dan memberdayagunakan secara optimal fungsi dan tugasnya dengan tetap mengacu pada kebijakan-kebijakan yang ditetapkan untuk

menunjang pelaksanaan Rencana Strategis dan rencana-rencana lainnya dari Pemerintah Propinsi Jawa Barat secara efektif, efesien, terbuka, transparan dan akuntabel, mengingat peran Kantor Kas Daerah cukup strategis dalam pelayanan

pencairan dana, penatausahaan, penghimpunan, dan pelayanan dana.

Tugas pokok dan fungsi Kantor Kas Daerah terkait dengan dokumentasi penerimaan dan pengeluaran yang erat kaitannya dengan volume APBD yang

dikuasai oleh Pemerintah Propinsi Jawa Barat. Rincian dana APBD tersebut terdiri dari dokumen penerimaan dan pengeluaran. Dari dokumen pengeluaran dan

Keuangan, Bukti Potongan Pajak, Bukti Potongan Astek, Bukti Potongan

Taperum, Bukti Potongan Iuran Wajib Pajak, Buku Bantu Pajak, Buku Bantu U K P , Buku Bantu Rutin, Buku Bantu Pembangunan, Buku Bantu DPD / Inpres,

Buku Bantu Gaji, Buku Bantu B IX, Buku Bantu Penerimaan Per Jenis (Pendapatan Asli Daerah, Bagi Hasil Pajak Bukan Pajak), dan Tanda Bukti Setoran lainnya seperti Surat Perintah Kiriman Uang (SPKU).

Meskipun secara struktural keberadaan Kantor Kas Daerah relatif masih sangat muda, namun volume pekerjaannya sangat deras dan padat baik bidang

penerimaan maupun bidang pengeluaran. Di sisi lain Kantor Kas Daerah ingin meningkatkan pelayanan yang prima dan dapat memberikan informasi data paling

up to date kepada pihak-pihak yang memerlukan. Oleh karena itu, sarana dan

prasarana operasional harus memadai. Namun dalam kenyataan, sarana dan prasarana yang dimiliki masih dirasakan kurang. Di bidang penerimaan

diperlukan perangkat lunak maupun perangkat keras untuk mengolah data penerimaan oleh karena itu diperlukan Local Area Network (LAN). Di bidang pengeluaran, untuk dapat memberikan pelayanan pencairan SPMU yang prima,

perlu dilaksanakan perubahan sarana pembayaran yaitu merubah SPMU menjadi SPMU Giro. Dalam rangka pengamanan dokumen-dokumen yang menjadi

tanggung jawab Kas Daerah diperlukan tempat yang representatif (Roll Opack) sehingga dokumen tersebut dijamin keutuhan serta keamanannya.

Kantor Kas Daerah sebagai Lembaga Teknis Daerah yang dikoordinasikan

a) Mengkoordinasikan seluruh sumber daya yang ada di lingkungan Kantor

Kas Daerah;

b) Menerima, menyimpan, membayar atau menyerahkan uang serta surat

berharga milik Daerah Pemerintah Propinsi Jawa Barat;

c) Dalam melaksanakan tugasnya Kantor Kas Daerah bertanggung jawab

kepada Gubernur Propinsi Jawa Barat yang dalam hal ini kepada Sekretaris

Daerah dan secara teknis fungsional Kantor Kas Daerah mempunyai tugas sebagai berikut :

1. Menerima setoran, meneliti berkas – berkas bukti penerimaan dan

membukukan semua jenis penerimaan Daerah maupun surat berharga;

2. Menyusun rekapitulasi penerimaan;

3. Melaksanakan penyetoran uang atau surat berharga milik Daerah kepada

Bank yang ditunjuk atas rekening Kantor Kas Daerah, berdasarkan Surat

Perintah Membayar Uang (SPMU);

4. Melaksanakan pembayaran kepada Bendaharwan atau pihak ketiga

berdasarkan SPMU setelah dicocokan dengan daftar penguji;

5. Mengendalikan peyimpanan, pemgeluaran dan pembayaran uang dan surat

berharga milik Daerah yang ada di Bank;

6. Menerima pengembalian penyetoran SPMU yang dibayarkan oleh satuan

7. Menyetorkan Pajak Negara sesuai dengan ketentuan yang berlaku

Melaksanakan pencatatan setiap pembayaran atas SPMU yang dicairkan

d) Uang Daerah disimpan di Bank yang ditunjuk dan penunjukkannya

ditetapkan dengan Keputusan Gubernunr Propinsi Jawa Barat, dalam bentuk Rekening giro.

e) Penerimaan jasa giro dari akibat penyimpanan Uang Daerah di Bank

merupakan penerimaan Daerah.

f) Kas Daerah wajib membukukan penerimaan jasa giro atas rekening Kas

Daerah.

g) Besarnya jasa giro yang berlaku diberitahukan kepada Gubernur Propinsi

Jawa Barat.

h) Kas Daerah dengan persetujuan Gubernur Propinsi Jawa Barat dapat

menyimpan uang yang tidak digunakan sebagai Dana Cadangan Daerah.

i) Kas Daerah mengerjakan 1 ( satu ) Buku Kas Umum ( model B IX ) dan

Buku Pembantu lainnya yang dianggap penting.

j) Untuk validasi data Kas Daerah membuat Buku Pembantu Belanja Rutin,

Belanja Pembangunan, Setoran Pajak Negara (PPN dan PPh) maupun Buku

Visi Kas daerah Biro Keuangan

Adapun Visi dari Kas daerah Biro Keuangan adalah Lembaga Pengelola Kas Daerah yang Profesional dan Amanah

Misi Kas daerah Biro Keuangan

Adapun Misi dari Kas daerah Biro Keuangan adalah: 1. Meningkatkan Profesionalisme Aparatur Kas Daerah 2. Mewujudkan Manajemen Kas yang Akurat

3. Memberikan Pelayanan kepada unit-unit kerja dilingkungan Pemda dalam

Pengelolaan Keuangan Daerah dan Surat-surat berharga milik daerah

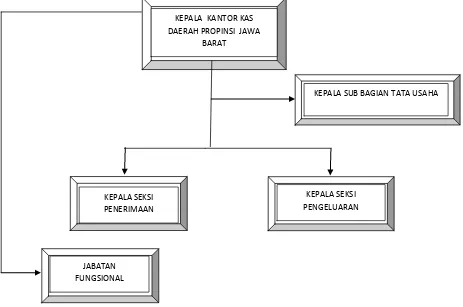

2.2. Struktur Organisasi Kas Daerah Biro Keuangan Provinsi Jawa barat Struktur organisasi diperlukan bagi perusahaan agar tercipta situasi kerja yang teratur dan lancar tanpa terjadi penyimpangan dalam tugas, wewenang dan

BAGAN STRUKTUR ORGANISASI

KANTOR KAS DAERAH PROPINSI JAWA BARAT

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010

Gambar 2.1

BAGAN STRUKTUR ORGANISASI

KANTOR KAS DAERAH PROPINSI JAWA BARAT 2.3. Uraian Tugas dan Deskripsi Jabatan

Adapun tugas Pokok dan deskripsi jabatan yaitu :

Pada Kantor Kas Daerah, didalam melaksanakan kegiatan operasional, didasarkan kepada tugas dan wewenang yang telah disesuaikan dengan bagan

struktur organisasi yang telah disepakati.

KEPALA KANTOR KAS DAERAH PROPINSI JAWA

BARAT

KEPALA SEKSI PENGELUARAN KEPALA SEKSI

PENERIMAAN

JABATAN FUNGSIONAL

Bagian Kas Daerah mempunyai tugas pokok menyelenggarakan pengkajian

bahan kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi pengelolaan kas, penerimaan dan pengeluaran. Untuk menyelenggarakan tugas

pokok tersebut, Kas Daerah mempunyai fungsi :

a. Penyelenggaraan pengkajian bahan kebijakan umum pengelolaan kas,

penerimaan dan pengeluaran

b. Penyelenggaraan koordinasi dan fasilitasi pengelolaan kas, penerimaan dan

pengeluaran

c. Penyelenggaraan pelaporan dan evaluasi pengelolaan kas penerimaan dan

pengeluaran

Rincian tugas bagian Kas Daerah :

1. Menyelenggarakan pengkajian program kerja Bagian Kas Daerah

2. Menyelenggarakan pengkajian bagian kebijakan umum pengelolaan Kas

Daerah meliputi penerimaan, pengeluaran, pemanfaatan dan pengendalian kas

3. Menyelenggarakan koordinasi dan fasilitas pengelolaan kas

4. Menyelenggarakan koordinasi dan fasilitas pengeluaran

5. Menyelenggarakan koordinasi dan fasilitas penerimaan

6. Menyelenggarakan pencatatan penerimaan dan pengeluaran kas

8. Menyelenggarakan pengendalian pelaksanaan pengelolaan kas

9. Menyelenggarakan pengendalian dan penyimpanan surat berharga meliputi

giro bilyet, eposito, obligasi dan saham

10. Menyelenggarakan penyiapan bahan pinjaman daerah

11. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambil

kebijakan

12. Menyelenggarakan bahan pelaporan dan evaluasi kegiatan bagian kas daerah

13. Menyelenggarakan koordinasi dengan Badan koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di kabupaten/kota

14. Menyelenggrakan koordinasi dengan unit kerja terkait

15. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

A.Kepala Kantor Kas Daerah

Tugas yang dilaksanakan oleh Kepala Kantor Kas Daerah yaitu;

1. memimpin dan mengkoordinasi seluruh sumber daya yang ada di

lingkungan kerja Kantor Kas Daerah;

2. menerima, membayar, dan mempertanggung-jawabkan surat-surat berharga

milik Pemerintah Daerah;

3. mengendalikan penyimpanan, pengeluaran atau pembayaran uang dan

surat-surat berharga milik Pemerintah Daerah yang ada di Bank.

Pada bagian Seksi Tata Usaha dipimpin oleh suatu Kepala Sub Bagian, tugas

yang dilaksanakannya yaitu;

a) melaksanakan tugas yang telah diberikan oleh Kepala kantor Kas Daerah;

b) mengadministrasikan surat keluar atau masuk;

c) pelayanan kebutuhan ATK dan kebutuhan operasional lainnya;

d) menerima dokumen-dokumen dari Kepala Kantor, Kepala Seksi

Penerimaan, Kepala Seksi Pengeluaran yang selanjutnya mendistribusikan dokumen tersebut sesuai dengan maksud dan tujuannya;

e) mengkoordinasikan para pelaksana administrasi keuangan, barang

(pemegang kas rutin, gaji dan pembantunya, bendaharawan khusus barang).

Bagian Kas Daerah membawahkan : 1. Subbagian Penerimaan

2. Subbagian Pengeluaran

C.Seksi Penerimaan

Seksi Penerimaan dipimpin oleh seorang Kepala Seksi Penerimaan, tugasnya

yaitu :

1. membantu Kepala Kantor Kas Daerah dalam bidang pemerintahan;

2. menerima dokumen-dokumen yang ada hubungannya dengan penerimaan

dari Sub Bagian Tata Usaha berupa STS (Bend.17), Kiriman Uang (KU) dan buku nota kredit atau kliring;

5. menggandakan setiap tanda bukti untuk lampiran, sebagai tanda bukti asli

penerimaan asli beserta 3 lembar copynya diserahkan pada petugas pembukuan;

6. membuat nota penerimaan untuk dokumen penerimaan yang belum

mengirimkan bukti penerimaan yang asli atau yang berasal dari telex dan faximile;

7. menghimpun tanda bukti penerimaan sebagai bahan laporan kepada

Gubenur dan Dinas Pendapatan Daerah sesuai dengan peraturan yang

berlaku.

Tugas pokok dan fungsi Penerimaan pada Kantor Kas Daerah Yaitu :

1. Seksi penerimaan mempunyai tugas pokok menyusun bahan perumusan

kebijakan teknis bahan fasilitas, pelaksanaan pembinaan dan pengendalian dalam penerimaan uang daerah

2. Dalam menyelenggarakan tugas pokok sebagaimana dimaksud pada ayat (1)

pasal ini, seksi penerimaan mempunyai tugas;

a. Penyusunan bahan perumusan kebijakan teknis dibidang penerimaan uang

daerah;

b. Penyusunan bahan perumusan kebijakan teknis dibidang pengolahan uang

daerah;

c. Penyusunan bahan fasilitas pengolahan uang daerah;

d. Pelaksanaan Pembinaan dan pengendalian pengolahan keuangan daerah

lingkup provinsi

1. Menyusun bahan perumusan kebijakan teknis dibidang penerimaan

dokumen-dokumen yang berhubungan penerimaan uang daerah maupun pusat.

2. Pemilahan dokumen penerimaan sesuai dengan cabang Bank JABAR dan

peruntukannya.

3. Meneliti berkas-berkas semua bukti penerimaan.

4. Melaksanakan pembukuan dalam buku pembantu penerimaan per kab/kota.

5. Pembuatan nota keuangan penerimaan untuk dokumen penerimaan yang

belum mengirimkan tanda bukti penerimaan yang asli dan atau yang berasal

dari telex atau feximile.

6. Penghimpunan tanda bukti penerimaan salinan sebagai bahan lampiran buku

pembantu penerimaan.

7. Penyusunan laporan penerimaan sebagai bahan laporan.

8. Melaksanakan fasilitas dalam menyelenggarakan pengelolaan uang daerah.

9. Melaksanakan koordinasi dengan unit organisasi terkait. 10. Melaksanakan tugas lain yang diberikan oleh kepala kantor .

D. Seksi Pengeluaran

Pada seksi pengeluaran dipimpin oleh seorang Kepala Seksi Pengeluaran, tugasnya yaitu;

a) membantu Kepala Kantor Kas Daerah dalam bidang pengeluaran;

b) menerima surat perintah membayar uang (SPMU) dan tanda bukti yang

c) memlih SPMU sesuai dengan peruntukannya yang antara lain membayar

Gaji, UUDP, Beban Tetap, dan pembayaran kegiatan proyek; d) menguji SPMU dengan daftar penguji;

e) membuat nota pengembalian (retur) SPMU yang tidak sesuai dengan

daftar penguji;

f) membuat daftar penyalur SPMU sesuai dengan sumber dana yang menjadi

beban SPMU dimaksud;

g) membuat SPKU (Surat Perintah Kiriman Uang) untuk SPMU yang

dibayarkan melalui cabang Bank Jabar selain cabang utama atau Bank lainnya;

h) membuat tanda bukti potongan yang tercantum dalam SPMU antara lain;

1) kelebihan potongan Gaji 2) potongan PPN, PPH dan Astek

3) potongan lainnya yang sah yang tercantum dalam SPMU

i) menerbitkan cek sebagai bahan pembayaran atas daftar penyaluran dan

mengirimkannya ke Bank Jabar cabang utama;

j) menerima kembali SPMU yang telah dicairkan oleh Bank Jabar utama

untuk diproses;

k) menerima tanda bukti yang telah ditanda tangan oleh Kepala Seksi Giro

Bank Jabar cabang utama;

l) menginventarisir bukti potongan yang akan disampaikan kepada yang

m) menghimpun daftar penyaluran dan tembusan daftar penguji yang

dilampirkan tembusan SPMU.

2.4. Aspek Kegiatan Kas Daerah Biro Keuangan Provinsi Jawa barat

Kantor Kas Daerah Propinsi Jawa Barat adalah Kantor Pemerintah yang bergerak dalam pengendalian keuangan daerah yang melaksanakan penerimaan,

pengeluaran, penyimpanan dan pembayaran atau penyerahan uang atau surat berharga untuk kepentingan.

Kegiatan Kantor Kas Daerah didukung oleh tenaga kerja yang melakukan kegiatan atau aktivitas di Kantor Kas Daerah Propinsi Jawa Barat yang mana karyawannya terdiri dari PNS sebanyak 20 orang dan tenaga kerja honorer 3

orang. Dimana 20 orang tersebut terdiri 4 pejabat struktur dan 4 fungsi. Hari kerja untuk staf adalah 5 hari dalam seminggu dan lamanya kerja dari pukul

08.00-16.00 WIB sesuai dengan jam kantor pegawai negeri, sedangkan pada hari sabtu kantor libur. Prosedur penggajian yang diterapkan Kantor Kas Daerah Propinsi Jawa Barat, yaitu pembayaran yang dilakukan sebulan sekali yang mana

telah disesuaikan dengan masa kerja dan berdasarakan golongan. Kantor Kas Daerah (KKD) dalam melaksanakannya kegiatan operasional, didasarkan kepada

tugas dan masing-masing wewenang yang disesuaikan dengan susunan struktur organisasi yang antara lain sebagai berikut :

a. Dalam melaksanakan tugas pokok dan fungsinya, Kepala Badan/Kantor,

Bidang, Kepala Seksi dan kelompok tenaga Fungsional wajib

menerapkan prinsip koordinasi, intregasi dan sikronisasi baik dalam lingkungan masing-masing maupun antar di luar pemerintah daerah

sesuai dengan tugas pokoknya masing-masing.

b. Setiap pemimpin satuan organisasi wajib mengawasi bawahannya

masing-masing dan bila terjadi penyimpangan agar mengambil

langkah-langkah yang diperlukan.

c. Setiap pemimpin satuan organisasi bertanggung-jawab memimpin dan

mengkoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya.

d. Setiap pemimpin satuan organisasi wajib mengikuti dan mematuhi

petunjuk dan bertanggung-jawab pada atasannya masing-masing serta menyampaikan laporan berkala tepat waktu.

e. Setiap laporan yang diterima oleh pemimpin satuan organisasi dan

bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan lebih lanjut dan untuk memberikan petunjuk kepada

bawahan.

f. Dalam menyampaikan laporan masing-masing kepada atasan tembusan

30 3.1 Bidang Pelaksanaan Kerja Praktek

Dalam Pelaksanaan Kuliah Kerja Praktek, penulis ditempatkan di bagian

penerimaan yang berhubungan langsung dengan proses penerimaan sts sp2d dan penginputan data secara komputerisasi. Pelaksanaan kerja Praktek dimaksudkan untuk mengetahui aktivitas atau kegiatan dalam prosedur penerimaan sts sp2d

yang secara langsung di input kedalam program komputer kas daerah provinsi jawa barat.

3.1.1. Prosedur penerimaan kas dan pengeluaran kas

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Oleh karena itu, prosedur penting

dimiliki bagi suatu organisasi atau perusahaan agar segala seuatu dapat dilakukan secara seragam.

Menurut Mulyadi (2001:169) mengemukakan bahwa :

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan

Sedangkan menurut Azhar Susanto, (2008,264) mengemukakan bahwa :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.”

Jadi, dapat disimpulkan bahwa prosedur adalah rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktifitas. Sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan

mudah menyelesaikan suatu masalah serta terperinci menurut jangka waktu yang telah ditentukan.

Definisi penerimaan menurut “Peraturan Pemerintah Republik

Indonesia Nomor 24 Tahun 2005 Tanggal 13 Juni 2005 Standar Akuntansi

Pemerintahan No.02” adalah :

“Penerimaan adalah semua penerimaan Rekening Kas Umum

Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan

dana cadangan.”

Sedangakan Definisi pengeluaran menurut “Peraturan Pemerintah

Republik Indonesia Nomor 24 Tahun 2005 Tanggal 13 Juni 2005 Standar

Akuntansi Pemerintahan No.02” adalah :

“Pengeluaran adalah semua pengeluaran Rekening Kas Umum

Negara/Daerah antara lain pemberian pinjaman kepada pihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana

cadangan.”

Pengertian Surat Perintah Pencairan Dana, yang selanjutnya disingkat

Negara (KPPN) selaku Kuasa Bendahara Umum Negara (BUN) untuk

pelaksanaan pengeluaran atas beban APBN berdasarkan SPM.

3.1.2.Siklus sistem informasi akuntansi penerimaan kas dan pengeluaran kas pada bagian Kas Daerah Provinsi Jawa Barat

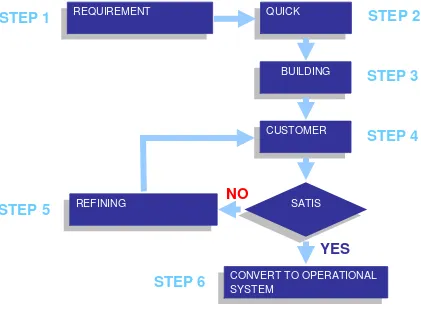

Dalam Metodologi Aplikasi Sistem, pendekatan yang digunakan adalah pendekatan sistem dengan metodologi Prototype karena metodologi ini sangat

tepat digunakan dengan kondisi Bagian Kas Daerah Biro Keuanagan Sekretariat Daerah Provinsi Jawa Barat dimana sebelumnya telah mempunyai system aplikasi yang telah berjalan sehingga untuk kegiatan ini merupakan migrasi dari aplikasi

yang sudah ada ke aplikasi berbasis Database, karena metodologi ini sangat berhubungan dengan key-user yang ada di Bagian Kas Daerah Biro Keuangan

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.1

Tahapan Metodologi Pengembangan Sistem

Step 1. REQUIREMENT GATHERING & ANALYSIS Pengumpulan kebutuhan sistem (Data & dokumen) Analisa kebutuhan system

Step 2. QUICK DESIGN Desain database

Desain spesifikasi program (external & internal)

Membuat program sesuai spesifikasi

Melakukan pengujian program

Step 4. CUSTOMER EVALUATION Pemakai melakukan pengujian program Memberi masukkan perubahan

Step 5. REFINING DESIGN & PROTOTYPE Melakukan indentifikasi pengaruh suatu perubahan Memperbaiki desain database & program

Step 6. CONVERT TO OPERATIONAL SYSTEM Pemindahan aplikasi ke mesin produksi

Migrasi & konversi data

A.Instalasi Perangkat Lunak

Pada tahap ini dilakukan instalasi program yang telah terintegrasi, dimana

meliputi beberapa aktivitas yang harus dilakukan, yaitu ;

1. Persiapan untuk pelaksanaan instalasi 2. Instalasi software dan sistem operasi

3. Instalasi Database

4. Instalasi Development Tools

5. Instalasi Aplikasi Sistem 6. Instalasi Jaringan

7. Tes dan uji terima software

B.Pengujian Sistem Database dan Aplikasi Program

Untuk memperoleh persetujuan dari user maka terlebih dahulu dikonfirmasikan semua fungsi-fungsi sistem, apakah bekerja sesuai dengan yang telah dirancang

atau tidak, dengan mengacu pada dokumen definisi kebutuhan serta rancangan dasar. Beberapa proses yang akan dilakukan pada tahap ini diantaranya :

1. Instalasi program aplikasi

2. Testing program aplikasi

3. Fixing program aplikasi dan konfigurasi database (jika perlu)

4. Pembuatan user manual dan dokumentasi 5. Uji terima program aplikasi

Mengingat hal-hal tersebut di atas dan sangat pentingnya kegunaan Sistem

Aplikasi Database Penerimaan Kas Daerah ini, maka perlu adanya kerjasama dari berbagai pihak terkait yang nantinya akan menggunakan sistem tersebut sesuai

dengan kebutuhan yang diinginkan

C.Spesifikasi Program

Spesifikasi program Sistem Aplikasi Database Penerimaan Kas Daerah ini meliputi spesifikasi Hardware dan Software yaitu sebagai berikut :

Spesifikasi Software :

1. Program aplikasi sistem yang dibuat berbasis Windows 2. Menggunakan Bahasa Pemrograman Delphi

Spesifikasi Hardware :

1. Komputer PC minimum Pentium

2. RAM (Random Acess Memory) Minimum 128 Mb

3. VGA card minimum 64 Mb.

4. Resolusi Monitor minimum 800 x 600 size pixel 5. Harddisk minimum 10 GigaByte

6. DVDrom atau CDrom

D.Rancangan Program Aplikasi

Rancangan Program Aplikasi Sistem Aplikasi Database Penerimaan Kas Daerah ini dibuat berdasarkan menu-menu serta sub menu serta item-item masing-masing yang diuraikan sebagai berikut :

A. Modul Untuk Proses Input Data, terdiri dari beberapa sub modul,

diantaranya :

1. Sub Modul Kiriman Uang (KU) Cabang a. Peng-inputan Data Penerimaan KU Cabang b. Isian pengelompokan KU Cabang Harian

2. Sub Modul Kiriman Uang Kliring

a. Peng-inputan Data Penerimaan KU Kliring

b. Isian pengelompokan KU Kliring Harian 3. Sub Modul Kiriman Uang Tunai

B. Modul untuk Proses Output Data, terdiri dari beberapa sub modul,

diantaranya :

1. Sub Modul Perencanaan Dan Penentuan Kebutuhan

a. Output Harian Per KU Cabang b. Output Harian Per KU Kliring c. Output Harian Per KU Tunai

d. Output Penerimaan Harian e. Output Penerimaan Bulanan

f. Output Penerimaan Tahunan

g. Output Penerimaan Ayat Perimbangan h. Output Penerimaan Lain – Lain Penerimaan

3.1.3. Pelaksanaan penerimaan kas dan pengeluaran kas pada bagian Kas Daerah provinsi Jawa Barat

Pemerintah Provinsi Jawa Barat melalui Bagian Kas Daerah Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat telah memiliki Aplikasi Sistem

Informasi Penerimaan Kas Daerah, namun melihat perkembangan teknologi sekarang ini dan pengembangan yang telah dilakukan oleh pemerintah dalam sarana jaringannya maka dari itu perlu di kembangkan aplikasi/sistem informasi

kemudahan dan keunggulan dari teknologi sistem informasi berbasis database

tersebut.

Database merupakan fakta mengenai objek, orang dan lain-lain. Data

dinyatakan dengan nilai (angka, deretan karakter atau simbol). Sedangkan informasi adalah data yang telah diorganisasikan ke dalam bentuk yang sesuai dengan kebutuhan seseorang.

Pada komputerisasi Sistem Pengelolaan Penerimaan Kas Daerah, data disimpan dalam file, kemudian file-file disusun dengan tata cara khusus dan saling

berhubungan yang akan membentuk database.

Pengguna sistem database dapat melakukan berbagai operasi, seperti :

1. Menambahkan file baru ke dalam sistem database;

2. Mengosongkan berkas;

3. Menyisipkan data ke suatu berkas;

4. Mengambil data yang ada pada suatu berkas; 5. Menghapus data yang ada pada suatu berkas;

6. Menyajikan suatu informasi yang diambil dari suatu berkas.

Tahapan pekerjaan dari Pengembangan Sistem Pengelolaan Penerimaan Kas Daerah ini, adalah sebagai berikut :

a. PERSIAPAN

Pengelolaan Penerimaan Kas Daerah. Dengan adanya persiapan yang matang

diharapkan tidak ada hambatan pada saat pelaksanaan pekerjaan.

Pada tahapan persiapan ini dibagi menjadi 2 (dua) bagian, yaitu :

1. Persiapan awal berupa pengkajian data/informasi dan literatur yang ada,

yang berhubungan dengan rencana pembuatan perangkat lunak yang hasilnya nanti berupa output yang telah direncanakan.

2. Inventarisasi Data dan Informasi

Tahap ini merupakan tahap yang paling menentukan atas keberhasilan

penanganan pekerjaan baik dari segi kualitas maupun dari target pencapaian waktu pelaksanaan pekerjaan, karena pada tahap inilah semua staf yang terlibat

dalam proyek ini untuk menyamakan persepsi dan visi masing–masing.

b. TAHAPAN PEKERJAAN

Pada tahap pelaksanaan pekerjaan ini akan diuraikan beberapa proses yang akan dilakukan diantaranya adalah sebagai berikut.

1. Pendefinisian Kebutuhan

Pendefinisian kebutuhan pengguna merupakan hal yang penting dalam

pembuatan dan penyusunan aplikasi sistem, karena hal ini merupakan interaksi antara pengguna dengan program yang akan digunakan nantinya. Hal-hal yang perlu diperhatikan dalam pendefinisian kebutuhan

a. Volume data yang dibuat

b. Struktur masing-masing unsur data

c. Jenis data yang akan dimasukkan

Hasil dari definisi kebutuhan pengguna yang akan diperoleh adalah acuan kerja dalam mendesain Sistem Aplikasi Database Penerimaan Kas Daerah.

Pada tahap ini dilakukan penguraian dari suatu sistem informasi yang utuh

kedalam bagian–bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan, kendala, kondisi saat ini dan kebutuhan yang

diharapkan, dalam tahap ini dilakukan tahap study dan analisa mekanisme sistem untuk mengetahui dan memahami mekanisme dan sistem yang berlaku saat ini, agar sistem yang akan dibangun tidak menyimpang dari ketentuan yang sudah ada

sehingga aplikasi yang akan dibangun dapat berjalan secara optimal.

A. Strukturisasi Database

Strukturisasi database adalah proses pembangunan database yang terintegrasi sehingga terbangun data yang menjadi dasar pengembangan sistem informasi ini, hal-hal yang akan dilakukan adalah sebagai berikut:

1. Pembuatan struktur library;

2. Pemanggilan (loading) data ke dalam database library.

Hasil strukturisasi database ini adalah untuk mendapatkan data yang siap untuk diproses selanjutnya ke dalam program induk Aplikasi Sistem Penerimaan Kas Daerah.

Pada tahap ini akan didesain satu prosedur pengembangan database bagi

Pengembangan Aplikasi Database Penerimaan Kas Daerah. Pekerjan yang dilakukan pada tahapan ini adalah :

1. Pendesaian key code (ID)

2. Pemilihan item-item / field yang harus ditampilkan.

3. Pendesaian data-data lain yang diperlukan untuk mendukung fungsi-fungsi

dan aplikasi yang diinginkan.

Pada pendesainan database ini dilakukan dengan menggunakan perangkat

lunak MySQL yang merupakan program Sistem Manajemen Database yang mempunyai kemampuan untuk membuat aplikasi sesuai dengan kebutuhan pengguna.

MySQL mempunyai 7 (tujuh) kelas objek yang merupakan blok pembentuk dari semua aplikasi. Adapun ketujuh kelas objek tersebut adalah sebagai berikut :

1. Database adalah tempat semua objek lain disimpan, maksudnya adalah

selain menyimpan data mentah (tabel) dan informasi tentang keterkaitan data (query), juga menyimpan semua data lain termasuk form, report,

macro dan modul. Hal ini membedakannya dengan database tradisional yang hanya menyimpan data mentah dan informasi tentang keterkaitan

data saja.

2. Table adalah objek dimana data yang sesumgguhnya disimpan.

3. Query adalah objek yang digunakan untuk menerima informasi dari satu

4. Form digunakan untuk memasukkan, menyunting dan menampilkan data,

form juga sebagai interface dimana pengguna berinteraksi dengan data. Dalam tata letak yang sesuai dengan yang dikehendaki.

5. Report digunakan untuk mencetak data dalam tata letak yang sesuai

dengan yang dikehendaki.

6. Macro adalah rangkaian aksi yang mengotomatisasi tugas berulang

7. Modul adalah prosedur yang dibuat dengan Access Basic Code (ABC)

untuk aplikasi berdaya guna yang tidak terpenuhi oleh makro dan objek

lain.

Penggunaan perangkat lunak MySQL dalam pekerjaan ini, hanya pada objek tabel dan query. Adapun pembuatan form untuk memasukkan form untuk

memasukkan, menyunting dan menampilkan data dilakukan pada Pemrograman Delphi, hal ini dilakukan karena pada MySQL, database yang sudah dibuat tidak

bisa di-compile, sedangkan pada Delphi hal ini bisa dilakukan.

C.Pendesainan Program Aplikasi

Pada tahap ini akan didesain suatu aplikasi menu interface yang dapat

memenuhi kebutuhan. Menu ini dikembangkan dengan menggunakan menu, simbol dan icon-icon yang diinginkan dan disesuaikan dengan standar yang

digunakan. Pada desain ini pula akan didesain bagaimana prosedur dan tata cara penggunaan menu interface yang user friendly dan sistematis.

Pekerjaan yang dilakukan pada tahap ini diantaranya adalah : a. Pembuatan rancangan dasar dan detail

c. Pendesainan menu Interface

d. Sistematika prosedur operasi program

e. Desain dan pembangunan program software database

f. Desain dan pembangunan program software aplikasi

g. Pendesainan simbol, icon, logo serta gambaran-gambaran lain yang

diperlukan

h. Pendesainan data lain yang diperlukan untuk mendukung fungsi dan

aplikasi.

D.Pemrograman

Pada tahap ini akan dilakukan sistem pemrograman dengan menggunakan Pemrograman Delphi, dimana pada tahap ini perlu dilakukan tahap-tahap sebagai

berikut :

1. Pendesaian/perancangan modul-modul utama yang menjadi dasar (core)

dari aplikasi dan modul-modul penunjang. 2. Pembuatan prototype dari menu-menu interface 3. Penulisan program utama dan program penunjang

4. Pemilihan database sampel untuk testing program

5. Persiapan dokumentasi aplikasi dan user manual (buku panduan)

Hasil yang diperoleh dari aplikasi pemrograman ini adalah sebagai berikut: a. Daftar program utama dan penunjang

b. Menu-menu interface

Dalam melakukan pemrograman, Delphi telah menyediakan lahan kerja

berupa window. Dalam window ini bagian-bagian lain yang diperlukan selama proses pemrograman dilakukan, bagian-bagian tersebut adalah : Project Explorer

dan Windows Properties.

a. Project Explorer

Project Explorer berfungsi sebagai sarana pengakses bagian-bagian pembentuk

project. Pada window ini terdapat tiga tombol pengaktif untuk window code, window object dan toggle folder. Juga diagram yang menampilkan susunan folder

penyimpanan file project.

b. Windows Properties

Window ini berfungsi untuk menyiapakan segala properti dari objek yang diperlukan dalam perancangan form maupun dalam pemrograman. Pada window ini terdapat semua properti yang dimiliki oleh objek terpilih.

3.2 Teknik Pelaksanaan Kerja Praktek

Dalam melaksanakan Kuliah Kerja Praktek Kas Daerah Biro Keuangan

Sekretariat Daerah (SETDA) Provinsi Jawa Barat, penulis melakukan berbagai kegiatan pada perusahaan yang bersangkutan diantaranya :

1. Penerimaan berupa setoran dari pihak ketiga (Dinas, bendaharawan, Wajib

bayar dan lain-lain) kepada rekening KKD pada pihak Bank yang ditunjuk dilakukan dengan mempergunakan Surat Tanda Setoran (STS) menurut

2. Menerima STS (surat tanda setoran) penerimaan,dan SP2D (Surat Perintah

Pencairan Dana) yang masuk pada kantor kas daerah biro keuangan Provinsi Jawa Barat.

3. Mengelompokan STS (surat tanda setoran) yang masuk pada bagian

penerimaan untuk dapat mengetahui potensi per dinas dan daerah

4. Pada STS (surat tanda setoran) tersebut dinyatakan dengan jelas bahwa

setoran itu adalah penerimaan bagi daerah yang harus dibubuhi pula uraian yang singkat tetapi jelas perihal jenis/ sifat uang setoran, kodering dan

uraian target anggaran yang diterima (ayat) dalam APBD.

5. Memberi penomoran pada STS (surat tanda setoran), SP2D (Surat Perintah

Pencairan Dana) pada kertas kerja.

6. Menginput STS (surat tanda setoran), SP2D (Surat Perintah Pencairan

Dana) secara komputerisasi dan mengelompokan pada dinas dan daerah

tertentu sesuai dengan kode masing-masing. 7. Mencetak hasil penginputan

8. Menyerahkan hasil pencetakan pada kepala sub bagian penerimaan untuk

di tandatangani

9. Menyerahkan hasil pencetakan pada kepala kantor kas daerah

Berdasarkan SPD (Surat Pencairan Dana) atau dokumen lain yang

dipersamakan dengan SPD (Surat Pencairan Dana), Bendahara Pengeluaran mengajukan SPP (Surat Permintaan Pembayaran) kepada Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah).

Surat Permintaan Pembayaran (SPP), terdiri dari : a. SPP Uang Persediaan (SPP-UP) b. SPP Ganti Uang (SPP-GU)

c. SPP Tambahan Uang (SPP-TU) d. SPP Langsung (SPP-LS)

Pengajuan SPP (Surat Permintaan Pembayaran) dilampiri dengan daftar

rincian rencana penggunaan dana sampai dengan jenis belanja.

Penerbitan dan pengajuan dokumen SPP-UP (Surat Permintaan

Pembayaran-Uang Persediaan) dilakukan oleh Bendahara Pengeluaran untuk memperoleh persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja

Perangkat Daerah) dalam rangka pengisian uang persediaan.

Penerbitan dan pengajuan dokumen SPP-GU (Surat Permintaan

Pembayaran-Ganti Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja

Perangkat Daerah) dalam rangka ganti uang persediaan.

a. Surat Pengantar SPP-GU

b. Ringkasan SPP-GU c. Rincian SPP-GU

d. Surat pengesahan laporan pertanggungjawaban Bendahara

Pengeluaran atas penggunaan dana SPP-UP/GU/TU ssebelumnya e. Salinan SPD

f. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa

uang yang diminta tidak dipergunakan untuk keperluan selain ganti uang persediaan saat pengajuan SP2D (Surat Perintah Pencairan Dana) kepada Kuasa Bendahara Umum Daerah (KBUD)

g. Lampiran lain yang diperlukan.

Ketentuan batas jumlah SPP-UP (Surat Permintaan Pembayaran-Uang

Persediaan) dan SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) ditetapkan dalam Peraturan Kepala Daerah.

Penerbitan dan pengajuan dokumen SPP-TU (Surat Permintaan

Pembayaran-Tambahan Uang) dilakukan oleh Bendahara Pengeluaran untuk memperoleh persetujuan dari Pengguna Anggaran (PA)/Kuasa Pengguna

Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah) dalam rangka tambahan uang persediaan.

Dokumen SPP-TU (Surat Permintaan Pembayaran-Tambahan Uang) terdiri dari : a. Surat Pengantar SPP-TU

c. Rincian SPP-TU

d. Salinan SPD

e. Draft surat pernyataan untuk ditandatangani oleh Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) yang menyatakan bahwa uang yang diminta tidak dipergunakan untuk keperluan selain tambahan uang persediaan saat pengajuan SP2D (Surat Perintah

Pencairan Dana) kepada Kuasa Bendahara Umum Daerah (KBUD) f. Surat keterangan yang memuat penjelasan keperluan pengisian

tambahan uang persediaan

g. Lampiran lainnya yang dibutuhkan.

Batas jumlah pengajuan SPP-TU (Surat Permintaan

Pembayaran-Tambahan Uang) harus mendapat persetujuan dari PPKD (Pejabat Pengelola Keuangan Daerah) dengan memperhatikan rincian kebutuhan dan waktu

penggunaan ditetapkan dalam Peraturan Kepala Daerah.

Dalam hal tambahan uang tidak habis digunakan dalam 1 (satu) bulan, maka sisa tambahan uang disetor ke Rekening Kas Umum Daerah (RKUD).

Pengajuan dokumen SPP-UP (Surat Permintaan Pembayaran-Uang Persediaan), SPP-GU (Surat Permintaan Pembayaran-Ganti Uang) dan SPP TU

3.2.2. Siklus sistem informasi akuntansi penerimaan kas dan pengeluaran kas pada Bagian Kas Daerah Provinsi Jawa Barat.

Dalam rancangan database untuk Penyusunan Program Sistem Aplikasi

Database Penerimaan Kas Daerah ini, dihasilkan beberapa Menu utama, beberapa Menu dan beberapa Sub Menu dengan susunan sebagai berikut :

Modul Untuk Proses Input Data, terdiri dari beberapa sub modul, diantaranya : 1. Sub Modul Kiriman Uang (KU) Cabang

a. Peng-inputan Data Penerimaan KU Cabang

b. Isian pengelompokan KU Cabang Harian 2. Sub Modul Kiriman Uang Kliring

a. Peng-inputan Data Penerimaan KU Kliring

b. Isian pengelompokan KU Kliring Harian 3. Sub Modul Kiriman Uang Tunai

Peng-inputan Data Penerimaan Uang Tunai

Penerbitan dan pengajuan dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pembayaran gaji dan tunjangan serta penghasilan

lainnya sesuai dengan peraturan perundang-undangan dilakukan oleh Bendahara Pengeluaran guna memperoleh persetujuan Pengguna Anggaran (PA)/Kuasa

Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah).

Dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pembayaran

a. Surat Pengantar SPP-LS

b. Ringkasan SPP-LS c. Rincian SPP-LS

d. Lampiran SPP-LS

Lampiran dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pembayaran gaji dan tunjangan serta penghasilan lainnya mencakup :

a. Pembayaran Gaji Induk b. Gaji Susulan

c. Kekurangan Gaji d. Gaji Terusan

e. Uang duka wafat/tewas yang dilengkapi dengan daftar gaji induk/gaji

susulan kekurangan gaji/uang duka wafat/tewas f. SK CPNS

g. SK PNS

h. SK Kenaikan Pangkat i. SK Jabatan

j. Kenaikan Gaji Berkala k. Surat Pernyataan Pelantikan

l. Surat Pernyataan Masih Menduduki Jabatan m. Surat Pernyataan Melaksanakan Tugas

q. Surat Keterangan Pemberhentian Pembayaran (SKPP) Gaji

r. Daftar Potongan Sewa Rumah Dinas s. Surat Keterangan Masih Sekolah/Kuliah

t. Surat Pindah u. SuratKematian v. SSP PPh Pasal 21

w. Peraturan perundang-undangan mengenai penghasilan pimpinan dan

anggota DPRD serta gaji dan tunjangan Kepala Daerah/Wakil Kepala

Daerah.

Kelengkapan lampiran dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) pembayaran gaji dan tunjangan digunakan sesuai dengan

peruntukannya.

Pejabat Pelaksana Teknis Kegiatan (PPTK) menyiapkan dokumen

SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pengadaan barang dan jasa untuk disampaikan kepada Bendahara Pengeluaran dalam rangka pengajuan permintaan pembayaran.

Dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pengadaan barang dan jasa terdiri dari :

a. Surat Pengantar SPP-LS b. Ringkasan SPP-LS

Lampiran dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung)

untuk pengadaan barang dan jasa mencakup : a. Salinan SPD

b. Salinan Surat Rekomendasi dari SKPD Teknis Terkait

c. SSP disertai faktur pajak (PPN dan PPh) yang sudah ditandatangani

Wajib Pajak dan Wajib Pungut

d. Surat perjanjian kerjasama/kontrak antara Pengguna Anggaran

(PA)/Kuasa Pengguna Anggaran (KPA) dengan pihak ketiga serta

mencantumkan nomor rekening bank pihak ketiga e. Berita Acara Penyelesaian Pekerjaan

f. Berita Acara Serah Terima Barang dan Jasa

g. Berita Acara Pembayaran

h. Kwitansi bermaterai, nota/faktur yang ditandatangani pihak ketiga

dan PPTK serta disetujui oleh Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA)

i. Surat Jaminan Bank atau yang dipersamakan yang dikeluarkan oleh

bank atau lembaga keuangan non-bank

j. Dokumen lain yang dipersyaratkan untuk kontrak-kontrak yang

dananya sebagian atau seluruhnya bersumber dari penerusan Pinjaman/Hibah Luar Negeri

k. Berita Acara Pemeriksaan yang ditandatangani oleh pihak

l. Surat Angkutan atau Konosemen apabila pengadaan barang

dilaksanakan diluar wilayah kerja

m. Surat Pemberitahuan Potongan Denda Keterlambatan Pekerjaan dari

PPTK apabila pekerjaan mengalami keterlambatan

n. Foto/buku/dokumentasi tingkat kemajuan/penyelesaian pekerjaan o. Potongan Jamsostek (potongan sesuai dengan ketentuan yang

berlaku/surat pemberitahuan Jamsostek)

p. Khusus untuk pekerjaan Konsultan yang perhitungan harganya

menggunakan biaya personil (billing rate), Berita Acara Prestasi Kemajuan Pekerjaan dilampiri dengan bukti kehadiran dari tenaga konsultan sesuai pentahapan waktu pekerjaan dan bukti

penyewaan/pembelian alat penunjang serta bukti pengeluaran lainnya berdasarkan rincian dalam surat penawaran.

Kelengkapan lampiran dokumen SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pengadaan barang dan jasa digunakan sesuai dengan peruntukannya.

Dalam hal kelengkapan dokumen yang diajukan tidak lengkap, bendahara pengeluaran mengembalikan dokumen SPP-LS (Surat Permintaan

Pembayaran-Langsung) pengadaan barang dan jasa kepada PPTK untuk dilengkapi.

Bendahara Pengeluaran mengajukan SPP-LS (Surat Permintaan

Pengguna Anggaran (KPA) melalui PPK-SKPD (Pejabat Pengelola

Keuangan-Satuan Kerja Perangkat Daerah).

Permintaan Pembayaran untuk suatu kegiatan dapat terdiri dari SPP-LS

dan/atau SPP-UP/GU/TU. SPP-LS (Surat Permintaan Pembayaran-Langsung) untuk pembayaran langsung kepada pihak ketiga berdasarkan kontrak dan/atau Surat Perintah Kerja setelah diperhitungkan kewajiban pihak ketiga sesuai dengan

ketentuan peraturan perundang-undangan.

SPP-LS (Surat Permintaan Pembayaran-Langsung) Belanja Barang dan

Jasa untuk kebutuhan SKPD (Satuan Kerja Perangkat Daerah) yang bukan pembayaran langsung kepada pihak ketiga dikelola oleh Bendahara Pengeluaran. SPP-UP/GU/TU untuk pembayaran pengeluaran lainnya yang bukan untuk pihak

ketiga.

Permintaan pembayaran belanja bunga, subsidi, hibah, bantuan sosial,

belanja bagi hasil, bantuan keuangan, dan pembiayaan oleh Bendahara Pengeluaran SKPKD (Satuan Kerja Pengelola Keuangan Daerah) dilakukan dengan menerbitkan SPP-LS (Surat Permintaan Pembayaran-Langsung) yang

dilakukan kepada PPKD (Pejabat Pengelola Keuangan Daerah) melalui PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah).

Dokumen yang digunakan oleh Bendahara Pengeluaran dalam menatausahakan pengeluaran permintaan pembayaran mencakup :

d. Buku Panjar

e. Buku Rekapitulasi Pengeluaran Per Rincian Objek f. Register SPP-UP/GU/TU/LS

Dalam rangka pengendalian penerbitan permintaan pembayaran untuk setiap kegiatan dibuatkan kartu kendali kegiatan. Buku-buku dapat dikerjakan oleh Pembantu Bendahara Pengeluaran. Dokumen yang digunakan oleh

PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja Perangkat Daerah) dalam menatausahakan penerbitan SPP (Surat Permintaan Pembayaran) mencakup

register SPP-UP/GU/TU/LS.

Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) meneliti kelengkapan dokumen SPP-UP (Surat Permintaan Pembayaran-Uang Persediaan),

SPP-GU (Surat Permintaan Pembayaran-Ganti Uang), SPP-TU (Surat Permintaan Tambahan Uang), SPP-LS (Surat Permintaan

Pembayaran-Langsung) yang diajukan oleh Bendahara Pengeluaran.

Penelitian kelengkapan dokumen SPP (Surat Permintaan Pembayaran) dilaksnakan oleh PPK-SKPD (Pejabat Pengelola Keuangan-Satuan Kerja

Perangkat Daerah).

Dalam kelengkapan dokumen yang diajukan tidak lengkap, PPK-SKPD

3.2.3.Pelaksanaan siklus system informasi akuntansi penerimaan kas dan pengeluaran kas pada Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat.

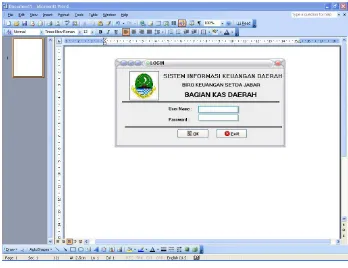

Tampilan utama program kasdapro:

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.2

Sistem Informasi Keuangan Daerah : Langkah 1

Untuk memulai proses penginputan ketik user name. Kemudian isi password yang telah ditentukan. Modul untuk Proses Output Data, terdiri dari beberapa sub

modul, diantaranya :

1. Sub Modul Perencanaan Dan Penentuan Kebutuhan a. Output Harian Per KU Cabang

d. Output Penerimaan Harian

e. Output Penerimaan Bulanan f. Output Penerimaan Tahunan

g. Output Penerimaan Ayat Perimbangan h. Output Penerimaan Lain – Lain Penerimaan

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.3

Sistem Informasi Keuangan Daerah : Langkah 2

Setelah memasukan user name dan password yang telah ditentukan kemudian akan muncul kotak dialog form menu

Dalam form menu terdapat beberapa menu utama yaitu: 1. File

3. Laporan

4. Tools

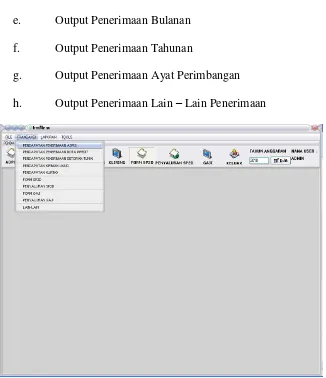

Karena penulis ditempatkan dibagian penerimaan maka menu yang dipilih

adalah menu transaksi. Dalam menu transaksi terdapat beberapa icon pilihan menu yaitu:

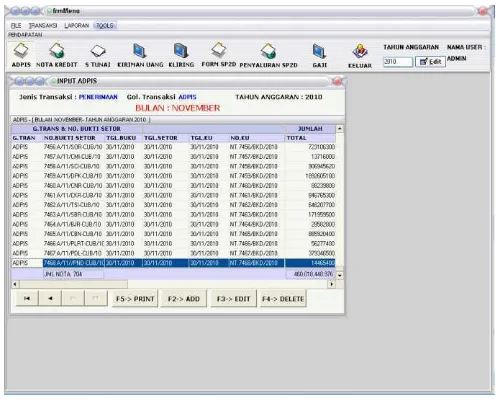

a. Pendapatan penerimaan adpis

Form ini digunakan apabila ada sts masuk kedalam kas daerah lalu di input. Penerimaan adpis berhubungan pada setoran pajak

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.4

Sistem Informasi Keuangan Daerah : Langkah 3

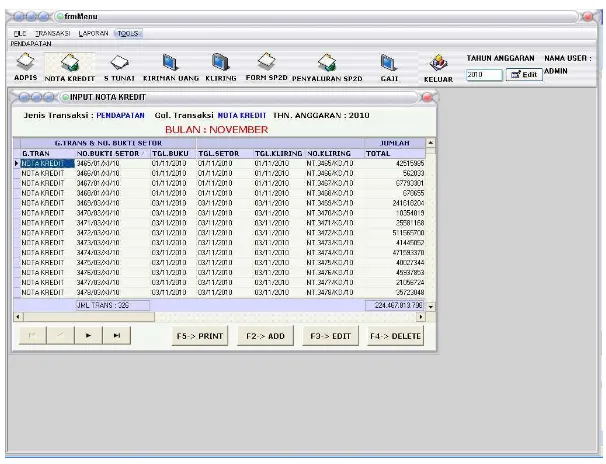

b. Pendapatan penerimaan nota kredit

Form ini digunakan apabila ada sts masuk kedalam kas daerah lalu di input. Penerimaan nota kredit berhubungan pada setoran kliring dan dana

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.5

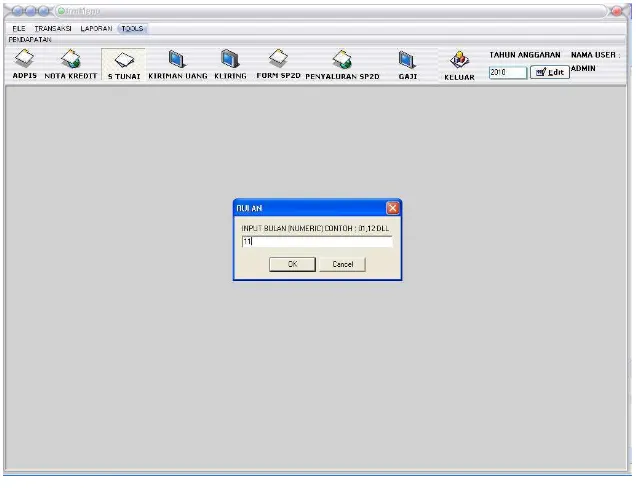

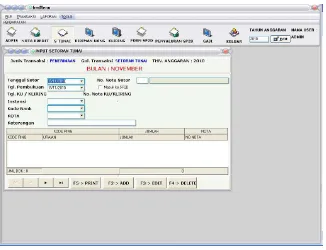

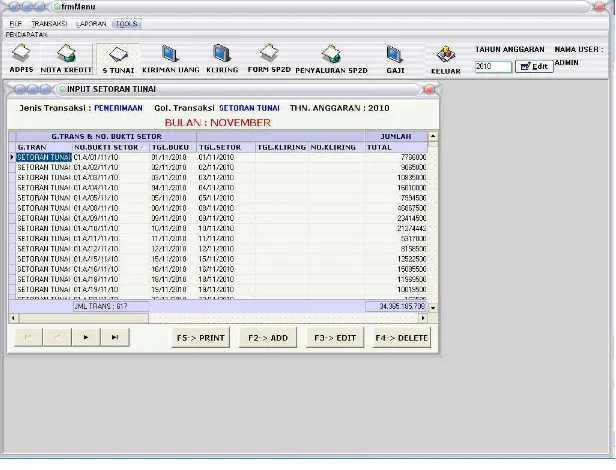

Sistem Informasi Keuangan Daerah : Langkah 4 c. Pendapatan penerimaan setoran tunai

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010 Gambar 3.6

Sistem Informasi Keuangan Daerah : Langkah 5

Jika ada sts masuk untuk setoran tunai, aplikasi yang dapat dilakukan / dipilih

Sumber : Kantor Kas Daerah Biro Keuangan Provinsi Jawa Barat, 2010

Gambar 3.7

Sistem Informasi Keuangan Daerah : Langkah 6

Setelah itu akan muncul form input setoran tunai. Kemudian masukan data