(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

Oleh

HENDRA BUDIMAN

H24103069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Sektor perbankan syariah memiliki peran yang sangat strategis dalam perekonomian Nasional. Pada saat ini bisnis perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Bank syariah yang ada di Indonesia saat ini berlomba-lomba dalam menghimpun dananya dari masyarakat, sehingga hal ini berdampak pada persaingan yang semakin ketat dalam industri perbankan di Indonesia. Di tengah persaingannya, pertumbuhan Tabungan Ummat mengalami penurunan pada tahun 2006. Salah satu cara yang harus dilakukan oleh pihak PT. Bank Muamalat Indonesia (BMI) Unit Pelayanan Syariah Garut adalah meningkatkan kepuasan nasabahnya.

Tujuan penelitian ini adalah : (1) Mengidentifikasi karakteristik nasabah dan hubungannya dengan kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut (2) Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut, (3) Menganalisis kinerja atribut Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut dalam memenuhi kepentingan nasabah, (4) Menganalisis tingkat kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui kuesioner dan wawancara kepada nasabah Tabungan Ummat dan hasil wawancara dengan pihak bank. Data sekunder diperoleh dari studi pustaka, buku-buku, jurnal, internet dan data dari kantor PT. BMI Unit Pelayanan Syariah Garut. Pemilihan contoh dilakukan dengan metode accidental sampling. Responden dalam penelitian ini berjumlah 100 orang. Metode analisis yang digunakan dalam pengolahan data adalah Importance and Performance Analysis (IPA) ,Customer Satisfaction Index(CSI) dan Chi Square.

(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

HENDRA BUDIMAN H24103069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN UMMAT

(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

HENDRA BUDIMAN H24103069

Menyetujui, September 2007

Dr.Ir. H. Ma’mun Sarma, MS. M.Ec Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, MSc Ketua Departemen

iii

Penulis dilahirkan di Garut pada tanggal 13 Mei 1985, penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak H. Agus Mulyana dan Ibu Hj. Imas Heryatiningsih.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Ciparay 1 pada tahun 1991 sampai dengan tahun 1997, Sekolah Lanjutan Tingkat Pertama Negeri 3 Garut pada tahun 1997 sampai dengan tahun 2000, dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 1 Garut pada tahun 2000 sampai dengan tahun 2003. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

SWT yang telah melimpahkan rahmat, hidayah, serta pertolongan-Nya, sehingga penyusunan skripsi ini dapat penulis selesaikan.

Skripsi pada penelitian ini berjudul Analisis Kepuasan Nasabah Terhadap Produk Tabungan Ummat (Studi Kasus : PT. Bank Muamalat Indonesia Unit Pelayanan Syariah, Garut) Skripsi ini merupakan salah satu syarat untuk untuk mendapatkan gelar sarjana pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Dr. Ir. H. Ma’mun Sarma MS, M.Ec selaku dosen pembimbing yang telah memberikan banyak bantuan, saran dan pengarahan yang berarti.

2. Dr. Ir. Jono M. Munandar, Msc dan Wita J. Ermawati S.TP, MM selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Ketua Departemen Manajemen serta seluruh Dosen dan Staf Departemen Manajemen terima kasih atas ilmu yang telah diberikan.

4. Kedua orang tuaku (Papa dan Mama) yang selalu memberikan doa restu, semangat dan kasih sayangnya kepada penulis.

5. Bapak Endang Nurjani selaku Ass. Account Manager PT. Bank Muamalat Kantor Cabang Pembantu Garut, Ibu Novi Mardiana, Bapak Sudarman, Bapak Amun, Bapak Nurdin, dan Bapak Subur serta seluruh kru dan pegawai PT. Bank Muamalat Kantor Cabang Pembantu Garut yang telah memberikan bantuan kepada penulis selama penelitian.

6. Mas Dedi, Mas Iwan, Mas Hadi, Pak Acep, Mba Dina, dan seluruh Staff Departemen Manajemen FEM IPB lainnya terima kasih atas bantuannya. 7. Teman-teman seperjuangan : Eva, Ama, Nadia, Hilman dan Gala terima kasih

v

Else, Etty, Okty, Febby dan temen-temen Manajemen 40 yang tidak dapat disebutkan satu per satu, terima kasih atas persahabatan yang telah diberikan. 9. Teman-temanku selama di Bogor : Hendra Putratama, Azwar, Azis, Hadi, dan

Hendika terima kasih atas pertemanan yang telah diberikan.

10. Semua pihak yang telah mendukung dalam penyelesaian skripsi ini, terima kasih atas segala dukungannya.

Penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritikan yang membangun demi perbaikan skripsi. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2007

vi

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup... 5

II. TINJAUAN PUSTAKA 2.1. Sekilas Tentang Pemasaran... 6

2.1.1. Definisi Pemasaran ... 6

2.1.2. Konsep Pemasaran ... 6

2.2. Produk ... 7

2.2.1. Definisi Produk ... 7

2.2.2. Atribut Produk... 8

2.3. Jasa ... 9

2.3.1. Karakteristik Jasa ... 9

2.3.2. Kualitas Jasa... 10

2.4. Kepuasan Pelanggan ... 10

2.5. Bank Syariah ... 13

2.5.1. Definisi Bank Syariah ... 13

2.5.2. Karakteristik dan Ciri Utama Bank Syariah... 14

2.5.3. Penghimpunan Dana Bank Syariah... 15

2.5.4. Penyaluran Dana Bank Syariah... 16

2.5.5. Jasa-jasa Bank Syariah... 18

2.6. Penelitian Terdahulu ... 19

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian... 21

3.2. Lokasi dan Waktu Penelitian ... 22

3.3. Jenis dan Sumber Data ... 23

3.4. Tahapan Penelitian ... 23

3.5. Metode Penarikan Sampel ... 25

3.6. Metode Pengumpulan Data ... 25

vii

3.7.4. Customer Satisfaction Index (CSI) ... 31

3.7.5. Uji Chi Kuadrat (Chi Square) ... 32

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan... 34

4.1.1. Sejarah Singkat PT BMI Tbk... 34

4.1.2. Sejarah Singkat PT BMI Unit Pelayanan Syariah Garut ... 35

4.1.3. Visi dan Misi PT BMI Tbk ... 36

4.1.4. Struktur Organisasi PT BMI Unit Pelayanan Syariah Garut ... 36

4.2. Produk-produk dan Jasa PT. BMI Unit Pelayanan Syariah Garut. 37

4.3. Tabungan Ummat... 42

4.3.1. Persyaratan, Keunggulan dan Fasilitas Tabungan Ummat 42

4.4. Uji Validitas dan Reliabilitas Kuisioner ... 43

4.5. Karakteristik Demografis ... 44

4.5.1. Jenis Kelamin ... 45

4.5.2. Status Pernikahan ... 45

4.5.3. Usia ... 46

4.5.4. Pekerjaan ... 46

4.5.5. Pendidikan... 47

4.5.6. Pengeluaran per Bulan ... 48

4.5.7. Hubungan Antara Karakteristik Nasabah dengan Kepuasan Nasabah... 49

4.6. Aspek Konsumen ... 56

4.6.1. Tujuan Menabung ... 56

4.6.2. Jenis Simpanan yang Paling Diminati Nasabah... 57

4.6.3. Informasi Mengenai Produk-produk Simpanan Perbankan 57 4.6.4. Informasi Mengenai Produk-produk Simpanan PT. BMI Tbk ... 58

4.6.5. Faktor yang Mempengaruhi Pengambilan Keputusan Pemilihan Produk Simpanan di Bank ... 59

4.6.6. Pertimbangan dalam Memilih Produk Simpanan di Bank Syariah ... 59

4.6.7. Pertimbangan dalam Memilih Produk Simpanan Tabungan Ummat... 60

4.6.8. Kepemilikan Rekening Tabungan di Bank Lain Selain di PT BMI Unit Pelayanan Syariah Garut... 61

4.6.9. Banyaknya Menabung dalam Sebulan ke rekening Tabungan Ummat... 61

4.6.10. Rata-rata Jumlah Uang Nasabah yang Ditabung Ke Rekening Tabungan Ummat dalam Sebulan ... 62

4.6.11. Banyaknya Nasabah Bertransaksi Untuk Mengambil Uang dari Tabungan Ummat dalam Sebulan... 62

4.6.12. Rata-rata Jumlah Uang yang Diambil dari Rekening Tabungan Ummat dalam Sebulan ... 63

viii

4.11. Implikasi Penelitian... 101

KESIMPULAN DAN SARAN 1. Kesimpulan ... 104

2. Saran... 105

DAFTAR PUSTAKA... 106

(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

Oleh

HENDRA BUDIMAN

H24103069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Sektor perbankan syariah memiliki peran yang sangat strategis dalam perekonomian Nasional. Pada saat ini bisnis perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Bank syariah yang ada di Indonesia saat ini berlomba-lomba dalam menghimpun dananya dari masyarakat, sehingga hal ini berdampak pada persaingan yang semakin ketat dalam industri perbankan di Indonesia. Di tengah persaingannya, pertumbuhan Tabungan Ummat mengalami penurunan pada tahun 2006. Salah satu cara yang harus dilakukan oleh pihak PT. Bank Muamalat Indonesia (BMI) Unit Pelayanan Syariah Garut adalah meningkatkan kepuasan nasabahnya.

Tujuan penelitian ini adalah : (1) Mengidentifikasi karakteristik nasabah dan hubungannya dengan kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut (2) Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut, (3) Menganalisis kinerja atribut Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut dalam memenuhi kepentingan nasabah, (4) Menganalisis tingkat kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui kuesioner dan wawancara kepada nasabah Tabungan Ummat dan hasil wawancara dengan pihak bank. Data sekunder diperoleh dari studi pustaka, buku-buku, jurnal, internet dan data dari kantor PT. BMI Unit Pelayanan Syariah Garut. Pemilihan contoh dilakukan dengan metode accidental sampling. Responden dalam penelitian ini berjumlah 100 orang. Metode analisis yang digunakan dalam pengolahan data adalah Importance and Performance Analysis (IPA) ,Customer Satisfaction Index(CSI) dan Chi Square.

(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

HENDRA BUDIMAN H24103069

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK

TABUNGAN UMMAT

(STUDI KASUS : PT. BANK MUAMALAT INDONESIA UNIT

PELAYANAN SYARIAH, GARUT)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

HENDRA BUDIMAN H24103069

Menyetujui, September 2007

Dr.Ir. H. Ma’mun Sarma, MS. M.Ec Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, MSc Ketua Departemen

iii

Penulis dilahirkan di Garut pada tanggal 13 Mei 1985, penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak H. Agus Mulyana dan Ibu Hj. Imas Heryatiningsih.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Ciparay 1 pada tahun 1991 sampai dengan tahun 1997, Sekolah Lanjutan Tingkat Pertama Negeri 3 Garut pada tahun 1997 sampai dengan tahun 2000, dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 1 Garut pada tahun 2000 sampai dengan tahun 2003. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

SWT yang telah melimpahkan rahmat, hidayah, serta pertolongan-Nya, sehingga penyusunan skripsi ini dapat penulis selesaikan.

Skripsi pada penelitian ini berjudul Analisis Kepuasan Nasabah Terhadap Produk Tabungan Ummat (Studi Kasus : PT. Bank Muamalat Indonesia Unit Pelayanan Syariah, Garut) Skripsi ini merupakan salah satu syarat untuk untuk mendapatkan gelar sarjana pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Secara khusus, penulis ingin mengucapkan terima kasih yang sebesar-besarnya dan penghargaan atas bantuan yang telah diberikan selama menjalani penelitian maupun saat penyusunan skripsi ini kepada :

1. Dr. Ir. H. Ma’mun Sarma MS, M.Ec selaku dosen pembimbing yang telah memberikan banyak bantuan, saran dan pengarahan yang berarti.

2. Dr. Ir. Jono M. Munandar, Msc dan Wita J. Ermawati S.TP, MM selaku dosen penguji yang telah meluangkan waktunya dan memberikan pengarahan serta saran.

3. Ketua Departemen Manajemen serta seluruh Dosen dan Staf Departemen Manajemen terima kasih atas ilmu yang telah diberikan.

4. Kedua orang tuaku (Papa dan Mama) yang selalu memberikan doa restu, semangat dan kasih sayangnya kepada penulis.

5. Bapak Endang Nurjani selaku Ass. Account Manager PT. Bank Muamalat Kantor Cabang Pembantu Garut, Ibu Novi Mardiana, Bapak Sudarman, Bapak Amun, Bapak Nurdin, dan Bapak Subur serta seluruh kru dan pegawai PT. Bank Muamalat Kantor Cabang Pembantu Garut yang telah memberikan bantuan kepada penulis selama penelitian.

6. Mas Dedi, Mas Iwan, Mas Hadi, Pak Acep, Mba Dina, dan seluruh Staff Departemen Manajemen FEM IPB lainnya terima kasih atas bantuannya. 7. Teman-teman seperjuangan : Eva, Ama, Nadia, Hilman dan Gala terima kasih

v

Else, Etty, Okty, Febby dan temen-temen Manajemen 40 yang tidak dapat disebutkan satu per satu, terima kasih atas persahabatan yang telah diberikan. 9. Teman-temanku selama di Bogor : Hendra Putratama, Azwar, Azis, Hadi, dan

Hendika terima kasih atas pertemanan yang telah diberikan.

10. Semua pihak yang telah mendukung dalam penyelesaian skripsi ini, terima kasih atas segala dukungannya.

Penulis menyadari bahwa masih banyak kekurangan yang ada dalam skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritikan yang membangun demi perbaikan skripsi. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2007

vi

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

1.5. Ruang Lingkup... 5

II. TINJAUAN PUSTAKA 2.1. Sekilas Tentang Pemasaran... 6

2.1.1. Definisi Pemasaran ... 6

2.1.2. Konsep Pemasaran ... 6

2.2. Produk ... 7

2.2.1. Definisi Produk ... 7

2.2.2. Atribut Produk... 8

2.3. Jasa ... 9

2.3.1. Karakteristik Jasa ... 9

2.3.2. Kualitas Jasa... 10

2.4. Kepuasan Pelanggan ... 10

2.5. Bank Syariah ... 13

2.5.1. Definisi Bank Syariah ... 13

2.5.2. Karakteristik dan Ciri Utama Bank Syariah... 14

2.5.3. Penghimpunan Dana Bank Syariah... 15

2.5.4. Penyaluran Dana Bank Syariah... 16

2.5.5. Jasa-jasa Bank Syariah... 18

2.6. Penelitian Terdahulu ... 19

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Penelitian... 21

3.2. Lokasi dan Waktu Penelitian ... 22

3.3. Jenis dan Sumber Data ... 23

3.4. Tahapan Penelitian ... 23

3.5. Metode Penarikan Sampel ... 25

3.6. Metode Pengumpulan Data ... 25

vii

3.7.4. Customer Satisfaction Index (CSI) ... 31

3.7.5. Uji Chi Kuadrat (Chi Square) ... 32

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan... 34

4.1.1. Sejarah Singkat PT BMI Tbk... 34

4.1.2. Sejarah Singkat PT BMI Unit Pelayanan Syariah Garut ... 35

4.1.3. Visi dan Misi PT BMI Tbk ... 36

4.1.4. Struktur Organisasi PT BMI Unit Pelayanan Syariah Garut ... 36

4.2. Produk-produk dan Jasa PT. BMI Unit Pelayanan Syariah Garut. 37

4.3. Tabungan Ummat... 42

4.3.1. Persyaratan, Keunggulan dan Fasilitas Tabungan Ummat 42

4.4. Uji Validitas dan Reliabilitas Kuisioner ... 43

4.5. Karakteristik Demografis ... 44

4.5.1. Jenis Kelamin ... 45

4.5.2. Status Pernikahan ... 45

4.5.3. Usia ... 46

4.5.4. Pekerjaan ... 46

4.5.5. Pendidikan... 47

4.5.6. Pengeluaran per Bulan ... 48

4.5.7. Hubungan Antara Karakteristik Nasabah dengan Kepuasan Nasabah... 49

4.6. Aspek Konsumen ... 56

4.6.1. Tujuan Menabung ... 56

4.6.2. Jenis Simpanan yang Paling Diminati Nasabah... 57

4.6.3. Informasi Mengenai Produk-produk Simpanan Perbankan 57 4.6.4. Informasi Mengenai Produk-produk Simpanan PT. BMI Tbk ... 58

4.6.5. Faktor yang Mempengaruhi Pengambilan Keputusan Pemilihan Produk Simpanan di Bank ... 59

4.6.6. Pertimbangan dalam Memilih Produk Simpanan di Bank Syariah ... 59

4.6.7. Pertimbangan dalam Memilih Produk Simpanan Tabungan Ummat... 60

4.6.8. Kepemilikan Rekening Tabungan di Bank Lain Selain di PT BMI Unit Pelayanan Syariah Garut... 61

4.6.9. Banyaknya Menabung dalam Sebulan ke rekening Tabungan Ummat... 61

4.6.10. Rata-rata Jumlah Uang Nasabah yang Ditabung Ke Rekening Tabungan Ummat dalam Sebulan ... 62

4.6.11. Banyaknya Nasabah Bertransaksi Untuk Mengambil Uang dari Tabungan Ummat dalam Sebulan... 62

4.6.12. Rata-rata Jumlah Uang yang Diambil dari Rekening Tabungan Ummat dalam Sebulan ... 63

viii

4.11. Implikasi Penelitian... 101

KESIMPULAN DAN SARAN 1. Kesimpulan ... 104

2. Saran... 105

DAFTAR PUSTAKA... 106

ix

No Halaman

1. Penghimpunan dan penyaluran dana Bank Syariah ... 19

2. Skor /nilai tingkat kepentingan dan tingkat kinerja ... 28

3. Sebaran jumlah nilai tingkat kepentingan ... 29

4. Sebaran jumlah nilai tingkat kepuasan... 29

5. Nilai korelasi uji validitas pernyataan kuisioner... 44

6. Tabulasi silang antara jenis kelamin dengan tingkat kepuasan... 49

7. Tabulasi silang antara status pernikahan dengan tingkat kepuasan ... 50

8. Tabulasi silang antara usia dengan tingkat kepuasan... 51

9. Tabulasi silang antara pekerjaan dengan tingkat kepuasan... 52

10. Tabulasi silang antara pendidikan dengan tingkat kepuasan ... 53

11. Tabulasi silang antara pengeluaran nasabah per bulan dengan tingkat kepuasan ... 54

12. Tujuan nasabah Tabungan Ummat dalam menabung ... 56

13. Jenis produk simpanan yang paling diminati nasabah ... 57

14. Informasi mengenai produk-produk simpanan perbankan ... 58

15. Informasi mengenai produk-produk PT. BMI Tbk ... 58

16. Faktor yang mempengaruhi pengambilan keputusan pemilihan produk simpanan di bank ... 59

17. Pertimbangan dalam memilih produk simpanan di bank syariah ... 60

18. Pertimbangan dalam memilih produk Tabungan Ummat ... 61

19. Kepemilikan rekening tabungan selain di bank lain selain di Bank Muamalat ... 61

20. Banyaknya menabung dalam sebulan ke rekening Tabungan Ummat 62 21. Rata-rata jumlah uang nasabah yang di tabung ke rekening Tabungan Ummat dalam sebulan... 62

22. Banyaknya nasabah bertransaksi untuk mengambil uang dari Tabungan Ummat dalam sebulan ... 63

23. Rata-rata jumlah uang yang diambil dari rekening Tabungan Ummat dalam sebulan... 64

24. Jumlah saldo yang dimiliki nasabah Tabungan Ummat ... 65

25. Tingkat kepentingan terhadap atribut lokasi bank ... 65

26. Tingkat kinerja terhadap atribut lokasi bank... 66

27. Tingkat kepentingan terhadap atribut promosi ... 67

28. Tingkat kinerja terhadap atribut promosi... 67

29. Tingkat kepentingan terhadap atribut keamanan menabung... 68

30. Tingkat kinerja terhadap atribut keamanan menabung ... 69

31. Tingkat kepentingan terhadap atribut bebas dari unsur riba ... 70

32. Tingkat kinerja terhadap atribut bebas dari unsur riba... 70

33. Tingkat kepentingan terhadap atribut kemudahan bertransaksi... 71

34. Tingkat kinerja terhadap atribut kemudahan bertransaksi ... 72

35. Tingkat kepentingan terhadap atribut ketelitian administrasi ... 73

36. Tingkat kinerja terhadap atribut ketelitian administrasi... 73

x

keprofesionalan petugas bank ... 78 42. Tingkat kinerja terhadap atribut keterampilan, kesigapan dan

keprofesionalan petugas bank ... 79 43. Tingkat kepentingan terhadap atribut keramahan, kesopanan dan

kerapihan petugas bank ... 80 44. Tingkat kinerja terhadap atribut keramahan, kesopanan dan kerapihan

petugas bank... 80 45. Tingkat kepentingan terhadap atribut kebersihan dan kenyamanan

secara umum ... 81 46. Tingkat kinerja terhadap atribut kebersihan dan kenyamanan secara

umum ... 82 47. Tingkat kepentingan terhadap atribut jaringan yang luas ... 83 48. Tingkat kinerja terhadap atribut jaringan yang luas... 84 49. Tingkat kepentingan terhadap atribut sistem antrian ... 85 50. Tingkat kinerja terhadap atribut sistem antrian... 85 51. Tingkat kepentingan terhadap atribut cepat tanggap terhadap keluhan

nasabah... 87 52. Tingkat kinerja terhadap atribut cepat tanggap terhadap keluhan

nasabah... 87 53. Tingkat kepentingan terhadap atribut kredibilitas bank yang baik ... 88 54. Tingkat kinerja terhadap atribut kredibilitas bank yang baik... 89 55. Urutan tingkat kesesuaian antara tingkat kepentingan dengan tingkat

kinerja ... 90 56. Rataan secara keseluruhan tingkat kepentingan nasabah terhadap

atribut produk Tabungan Ummat ... 92 57. Rataan secara keseluruhan tingkat kinerja nasabah terhadap atribut

xi

No Halaman

1. Pertumbuhan Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut 3

2. Konsep kepuasan pelanggan. 12

xii

1.1. Latar Belakang

Sektor perbankan syariah memiliki peran yang sangat strategis dalam perekonomian nasional. Pada saat ini bisnis perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Bank syariah yang ada di Indonesia saat ini berlomba-lomba dalam menghimpun dananya dari masyarakat, sehingga hal ini berdampak pada persaingan yang semakin ketat dalam industri perbankan di Indonesia. Dalam situasi persaingan seperti ini, bank-bank dituntut untuk meningkatkan dan mempertahankan kinerja karena beban usaha kian berat terutama akibat meningkatnya daya saing yang dapat mengakibatkan kenaikan overhead cost termasuk tingginya biaya dalam melakukan promosi. Oleh sebab itu, para pengelola bank dituntut untuk lebih cerdas dan lebih inovatif dalam menciptakan peluang bisnis baru, membidik para nasabah baru dan mempertahankan nasabah lamanya yang nantinya diharapkan mampu memberikan kontribusi terbaik kepada bank.

Di Indonesia perbankan syariah dikenal pada tahun 1991 bersamaan dengan lahirnya Bank Muamalat Indonesia (BMI). Pada saat ini sudah banyak puluhan lembaga keuangan syariah, termasuk bank-bank syariah. Perbankan syariah tumbuh subur di Indonesia, hal ini terlihat dari banyaknya bank syariah maupun bank konvensional yang membuka unit usaha syariah (UUS). Ada sejumlah alasan dari institusi keuangan konvensional yang mulai melirik sistem syariah, antara lain pasar yang potensial karena mayoritas penduduk Indonesia beragama Islam dan kesadaran mereka untuk berperilaku bisnis secara Islami. Potensi ini menjadi modal bagi perkembangan ekonomi umat di masa mendatang. Selain itu, sistem syariah mampu bertahan di tengah krisis ekonomi yang melanda Indonesia.

dalam pendiriannya diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah Indonesia, dan mulai beroperasi pada tahun 1992. PT. BMI Tbk hadir untuk melayani kebutuhan dan keinginan masyarakat dengan menawarkan produk maupun jasa yang sesuai dengan prinsip syariah.

Selama perjalanannya, PT. BMI Tbk menunjukkan perkembangan yang cukup nyata di dunia perbankan, hal ini terbukti dari banyaknya penghargaan yang diraih oleh PT. BMI Tbk. baik penghargaan Internasional maupun Nasional. Penghargaan Internasional seperti Islamic Finance News Awards 2005dari Internasional Islamic Finance Newsdengan predikat Best Islamic Bank in Indonesia, Internasional Islamic Bank Award (IIBA) 2005 dengan predikat The Most Efficient, Superbrands 2004 & 2005, KLIFF Award (2004) sebagai The Most Outstanding Performance, selain itu penghargaan Nasional yang diterima seperti Manggala Bhakti Husada Arutala 2006 dari Departemen Kesehatan Republik Indonesia, Innovation Award 2005 dengan predikat Customer Mode of Entry dari Majalah SWA bekerjasama dengan MARS, BPPT dan Kementerian Riset dan Teknologi Republik Indonesia, Infobank Award 2005 dengan predikat “SANGAT BAGUS” (untuk 4 tahun berturut-turut), dan Indonesian Best Brand 2005 “Top Five” dari Majalah SWA bekerjasama dengan MARS, dari majalah Property & Bank yang memberikan Award sebagai Bank Pelopor KPR Syariah di Indonesia serta Top Of Mind (TOM) dari Karim Business Consulting (KBC).

triliun. Peningkatan juga terjadi di sisi laba bersih yaitu sebesar Rp 28,38 miliar per Januari 2007 dari Rp 16,1 miliar per Januari 2006.

PT. BMI Unit Pelayanan Syariah Garut merupakan bank syariah dan merupakan kantor cabang pembantu yang mempunyai produk pendanaan maupun pembiayaan yang sangat beragam. Salah satu produk pendanaan adalah Tabungan Ummat yang merupakan produk utama Bank Muamalat dalam menyerap dananya dari pihak ketiga, namun pertumbuhan Tabungan Ummat mengalami penurunan seperti yang ditunjukkan pada Gambar 1.

Gambar 1. Pertumbuhan Tabungan Ummat PT. BMI UPS Garut (Sumber : PT. BMI Unit Pelayanan Syariah Garut, 2007)

Berdasarkan Gambar 1 dapat dilihat, bahwa awal berdirinya pada bulan Desember 2004 PT. BMI Unit Pelayanan Syariah Garut telah berhasil menghimpun dana dari pihak ketiga yaitu sebesar Rp 57.420.633,44. Pada tahun 2005 total penghimpunan dana dari pihak ketiga mengalami kenaikan yang cukup tajam hingga mencapai Rp 14.933.913.305,30, namun pada tahun 2006 total dana pihak ketiga mengalami penurunan dengan total dana pihak ketiga hanya mencapai Rp 897.222.197,50. Terjadinya penurunan jumlah dana pihak ketiga ini, tentunya merupakan suatu masalah yang harus mendapat perhatian dari PT. BMI Unit Pelayanan Syariah Garut. Karena jika terjadi penurunan terus-menerus, maka dapat mengganggu kinerja PT. BMI Unit Pelayanan Syariah Garut.

Dengan memperhatikan atribut-atribut produk yang diinginkan nasabah, maka kepuasan nasabah akan terpenuhi. Dengan memperhatikan kepuasan nasabah tersebut, maka nasabah akan loyal terhadap bank yang mereka pilih, yang pada akhirnya akan memberikan pendapatan kepada bank itu sendiri.

Untuk mengukur sejauh mana keberhasilan suatu bank dalam memenuhi kepuasan nasabahnya, maka diperlukan suatu penelitian mengenai tingkat kepuasan nasabah. Melalui penelitian mengenai kepuasan nasabah maka bank dapat mengetahui atribut-atribut apa yang diinginkan oleh nasabah dan nasabah dapat mengetahui kinerja dari atribut-atribut tersebut, sehingga nantinya nasabah dapat memberikan masukan untuk memperbaiki dan meningkatkan kepuasan nasabahnya. Dari penelitian tersebut maka bank akan mengetahui sejauh mana kemampuannya dalam memenuhi kepuasan nasabahnya.

1.2. Perumusan Masalah

Berdasarkan latar belakang, permasalahan yang ada dapat dirumuskan dalam pertanyaan-pertanyaan berikut ini :

1. Bagaimana karakteristik nasabah dan hubungannya dengan kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut? 2. Atribut apa yang dianggap penting oleh nasabah untuk memenuhi

kepuasannya terhadap produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut?

3. Bagaimana kinerja atribut produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut dalam memenuhi kepentingan nasabah?

4. Bagaimana tingkat kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

2. Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut.

3. Menganalisis kinerja atribut Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut dalam memenuhi kepentingan nasabah.

4. Menganalisis tingkat kepuasan nasabah Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat menjadi bahan informasi dan masukan bagi PT. BMI Unit Pelayanan Syariah Garut, serta dapat meningkatkan kinerja dari atribut produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut yang dirasa oleh nasabah belum puas dan mempertahankan kinerja atribut yang telah dirasa puas oleh nasabah.

Selain itu, penelitian ini berguna bagi penulis untuk mengaplikasikan ilmu-ilmu yang telah diterima selama perkuliahan. Hasil penelitian ini juga dapat dijadikan informasi bagi pihak-pihak terkait yang berkepentingan untuk melakukan penelitian pada bidang yang sejenis.

1.5. Ruang Lingkup

Dalam penelitian ini dibatasi dengan ruang lingkup sebagai berikut: 1. Penelitian ini dilakukan dalam ruang lingkup manajemen pemasaran dan

mengenai riset konsumen.

2. Produk yang diteliti dibatasi hanya pada produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut.

3. Hasil penelitian hanya untuk mengetahui sejauh mana kepuasan nasabah yang memiliki rekening Tabungan Ummat di PT. BMI Unit Pelayanan Syariah Garut.

2.1. Sekilas Tentang Pemasaran 2.1.1. Definisi Pemasaran

Menurut Kotler (2000), pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain. Pemasaran merupakan kegiatan pokok yang dilakukan oleh pengusaha dalam usahanya untuk mempertahankan kelangsungan hidupnya, untuk berkembang dan mendapatkan laba. Sebuah perusahaan dikatakan berhasil menjalankan fungsinya apabila mampu menjual produknya kepada konsumen dan memperoleh profit semaksimal mungkin.

Sedangkan Menurut Asosiasi Pemasaran Amerika dalam Kotler (2000) mendefinisikan pemasaran sebagai proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi, serta penyaluran gagasan, barang, dan jasa untuk menciptakan pertukaran yang memenuhi sasaran-sasaran individu dan organisasi.

Definisi pemasaran dapat disimpulkan sebagai suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi, dan manajerial sehingga masing-masing individu maupun kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan, menawarkan, dan menukarkan produk yang memiliki nilai komoditas (Rangkuti, 1997).

2.1.2. Konsep Pemasaran

memenuhi kebutuhan konsumennya untuk mendapatkan keuntungan jangka panjang dari pertukarannya dengan konsumen tersebut.

Dalam konsep pemasaran berstandar pada empat pilar (pasar sasaran, kebutuhan pelanggan, pemasaran terpadu, dan keuntungan) yang intinya:

1. Segala perencanaan dan kegiatan perusahaan harus disesuaikan dengan pasar sasaran.

2. Memahami kebutuhan dan keinginan pelanggan harus menjadi fokus perusahaan dalam mempertahankan loyalitas pelanggan. 3. Seluruh kegiatan pemasaran dalam perusahaan harus

dikoordinasikan dan diintegrasikan, rapi dan terpadu.

4. Keuntungan melalui kepuasan pelanggan harus menjadi tujuan perusahaan demi kelangsungan hidupnya.

2.2. Produk

2.2.1. Definisi Produk

Menurut Kotler (2003) produk adalah segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan keinginan atau kebutuhan. Produk-produk yang dipasarkan meliputi barang fisik, jasa, pengalaman, acara-acara, orang, tempat, properti, organisasi, dan gagasan. Sedangkan menurut Angipora (2002), produk didefinisikan sebagai sesuatu yang dapat ditawarkan ke dalam pasar untuk diperlihatkan, dimiliki, dipakai atau dikonsumsi sehingga dapat memuaskan keinginan dan kebutuhan. Menurut Kotler (2003), berdasarkan daya tahan dan wujudnya, produk dibagi menjadi tiga, yaitu :

1. Barang tahan lama (durable goods)

Barang tahan lama adalah barang berwujud yang biasanya tetap bertahan walaupun sudah digunakan berkali-kali. Misalnya: pakaian, komputer, sepeda motor, dan sebagainya.

2. Barang tidak tahan lama (non durable goods)

sabun, dan sebagainya. 3. Jasa (services)

Jasa adalah produk-produk yang tidak berwujud, tidak terpisahkan, dan mudah habis. Produk ini memerlukan pengendalian mutu, kredibilitas pemasok, dan kemampuan penyesuaian yang lebih tinggi. Misalnya jasa reparasi, jasa pendidikan, salon, dan lain-lain.

Menurut William J. Stanton dalam Angipora (2002), produk dapat didefinisikan menjadi dua pengertian dasar yaitu :

a. Pengertian sempit, yaitu produk adalah sekumpulan atribut fisik nyata (tangible) yang terkait dalam sebuah bentuk yang dapat diidentifikasikan.

b. Pengertian luas, yaitu produk adalah sekumpulan atribut yang nyata (tangible) dan tidak nyata (intangible) di dalamnya sudah tercakup warna, rasa, harga, kemasan, prestise perusahaan, prestise pengecer, dan pelayanan dari pabrik serta pengecer yang mungkin diterima oleh pembeli sebagai sesuatu yang bisa memuaskan keinginannya.

Gagasan pokok dari kedua definisi diatas adalah bahwa konsumen membeli tidak hanya sekedar kumpulan atribut fisik, tetapi pada sasarannya mereka membayar sesuatu untuk memuaskan keinginan. Sebenarnya pembedaan antara barang dengan jasa secara tegas sulit dilakukan, karena sering pembelian suatu barang disertai jasa tertentu dan sebaliknya pembelian suatu jasa sering disertai dengan pemakaian barang tertentu.

2.2.2. Atribut Produk

pembelian produk. Atribut produk meliputi atribut fisik dan atribut abstrak. Aribut fisik menggambarkan ciri-ciri fisik produk seperti ukuran, jenis, merk, warna, kemasan, harga, rasa, dan lain-lain. Sedangkan atribut abstrak menggambarkan karakteristik subjektif dari suatu produk berdasarkan persepsi konsumen, misalnya prestise, kemudahan dan sebagainya.

2.3. Jasa

Menurut Kotler (2000), Jasa didefinisikan sebagai tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak ke pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apa pun, produksinya dapat dikaitkan atau tidak dikaitkan dengan suatu produk fisik.

Rangkuti (2003), mendefinisikan jasa sebagai pemberian suatu kinerja atau tindakan tak kasat mata dari suatu pihak kepada pihak lain. Pada umumnya diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut.

2.3.1. Karakteristik Jasa

Menurut Kotler (2000), jasa memiliki empat karakteristik yaitu: 1. Intangible (tidak berwujud)

Suatu jasa mempunyai sifat tidak berwujud, tidak dapat dirasakan dan dinikmati sebelum dibeli oleh konsumen.

2. Inseparibility (tidak dapat dipisahkan)

Pada umumnya jasa diproduksi (dihasilkan) dan dirasakan pada waktu yang bersamaan, serta apabila dikehendaki oleh seseorang untuk diserahkan kepada pihak lainnya, maka akan tetap merupakan bagian dari jasa tersebut.

3. Variability (bervariasi)

Jasa senantiasa mengalami perubahan, tergantung dari siapa penyedia, penerima jasa dan kondisi dimana jasa tersebut diberikan.

4. Perishability (tidak tahan lama)

Menurut Kotler (2000), kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat.

Sedangkan yang dimaksud dengan kualitas jasa adalah sesuatu yang selalu diidam-idamkan oleh pelanggan, karena merupakan manfaat yang paling besar akan jasa yang diperoleh atau dinikmati oleh pelanggan tersebut (Assauri, 2000)

Menurut Sipahutar (2002) kualitas jasa ditentukan oleh: 1. Reliability (keandalan)

Kemampuan untuk melaksanakan jasa yang dijanjikan dengan akurat dan terpercaya.

2. Responsiveness (cepat tanggap)

Kemampuan karyawan untuk membantu dan memberikan pelayanan kepada pelanggan dengan cepat.

3. Assurance (jaminan)

Kemampuan untuk menimbulkan keamanan dan kepercayaan. 4. Emphaty (empati)

Kesediaan untuk peduli dan memberi perhatian kepada pelanggan.

5. Tangible (kasat mata)

Penampilan fasilitas fisik seperti peralatan, karyawan, dan sarana komunikasi.

2.4. Kepuasan Pelanggan

Menurut Engel, et al., (1995) kepuasan didefinisikan sebagai evaluasi pasca konsumsi bahwa suatu alternatif yang dipilih setidaknya memenuhi atau melebihi harapan.

Irawan (2003) mengungkapkan kepuasan pelanggan dapat diartikan sebagai pengukuran kualitatif dari luaran yang dikonsumsi atau digunakan oleh konsumen atau pelanggan. Dalam jangka panjang, kepuasan pelanggan yang semakin tinggi akan meningkatkan daya saing perusahaan, lalu daya saing industri dan akhirnya berpengaruh terhadap daya saing suatu negara. Dalam jangka pendek seringkali tidak terlihat hubungan antara kepuasan pelanggan dan tingkat profitabilitas, karena kepuasan pelanggan adalah strategi defensif, maka kemampuannya untuk mempertahankan pelanggan itulah yang pada akhirnya mempengaruhi keuntungan jangka panjang.

Menurut Rangkuti (2003) kepuasan pelanggan didefinisikan sebagai respon pelanggan terhadap kesesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakan setelah pemakaian. Kepuasan pelanggan ditentukan oleh berbagai jenis pelayanan yang didapatkan oleh pelanggan selama menggunakan beberapa tahapan pelayanan tersebut.

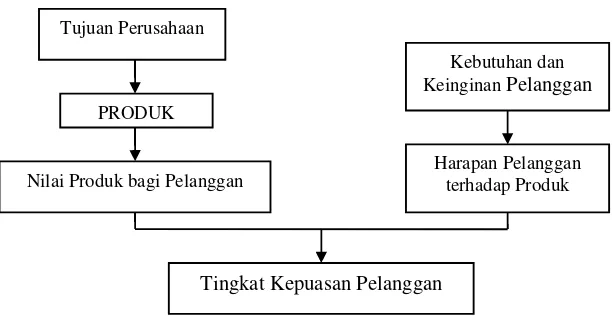

[image:36.612.171.477.76.237.2]

Gambar 2. Konsep Kepuasan Pelanggan (Tjiptono, 2004)

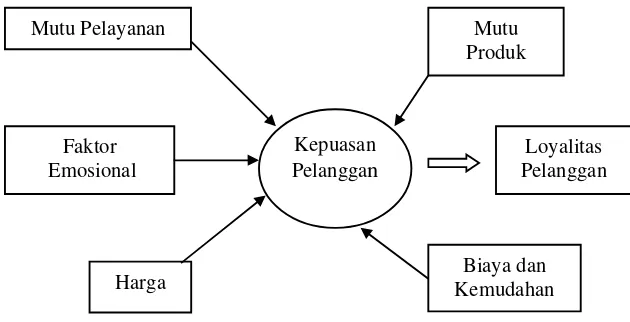

Menurut Irawan (2003), terdapat lima faktor utama yang mendorong kepuasan pelanggan yaitu:

1. Kualitas Produk

Konsumen atau pelanggan akan merasa puas apabila setelah membeli dan menggunakan produk, bila hasil evaluasi menunjukkan bahwa produk yang digunakan merupakan produk yang bermutu.

2. Harga

Produk yang mempunyai kualitas yang sama, tetapi dengan harga yang relatif murah akan memberikan nilai yang lebih tinggi bagi pelanggannya. Harga merupakan faktor yang paling penting dalam menciptakan kepuasan pelanggan.

3. Kualitas Pelayanan

Kualitas pelayanan merupakan faktor pembentuk kepuasan bagi pelanggan, terutama untuk industri jasa. Pelanggan biasanya akan merasa puas apabila mendapatkan pelayanan yang baik atau sesuai yang diharapkan.

4. Faktor Emosional

Konsumen atau pelanggan akan merasa bangga dan mempunyai keyakinan bahwa orang lain akan merasa kagum terhadapnya bila menggunakan produk dengan merek tertentu, sehingga akan mempunyai tingkat kepuasan yang lebih tinggi.

Harapan Pelanggan terhadap Produk

Tingkat Kepuasan Pelanggan

PRODUK

Nilai Produk bagi Pelanggan

5. Biaya dan Kemudahan

Pelanggan akan semakin puas apabila relatif mudah, nyaman dan efisien dalam mendapatkan produk atau jasanya.

[image:37.612.181.496.182.343.2]Skema faktor-faktor yang mempengaruhi kepuasan pelanggan dapat dilihat pada Gambar 3.

Gambar 3.Faktor-faktor yang mempengaruhi kepuasan pelanggan (Irawan, 2003)

2.5. Bank Syariah

2.5.1. Definisi Bank Syariah

Bank syariah atau bank bagi hasil merupakan bank yang beroperasi dengan prinsip-prinsip syariah Islam. Di dalam operasinya bank syariah mengikuti aturan Al Qur’an-Hadits dan regulasi dari perintah. Sesuai dengan perintah dan larangan syariah, maka praktik-praktik yang mengandung unsur riba dihindari, sedangkan yang diikuti adalah praktik-praktik bisnis yang dilakukan di zaman Rasullullah (Martono, 2002).

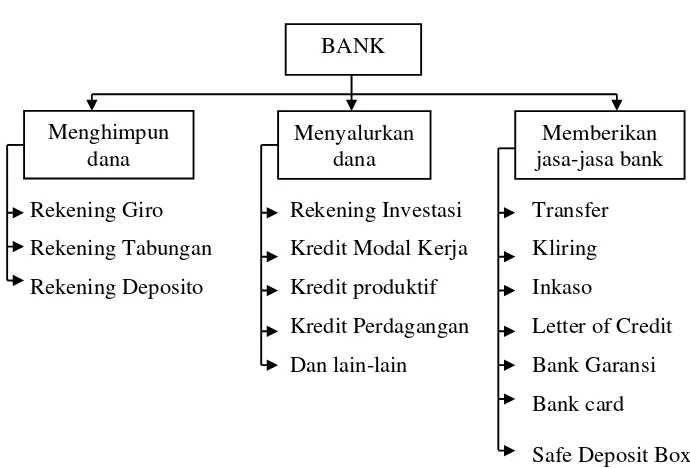

Menurut Kasmir (2003), kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan pokok perbankan tersebut. Pada Gambar 4 dapat dilihat kegiatan dari perbankan.

Mutu Pelayanan

Biaya dan Kemudahan

Mutu Produk

Loyalitas Pelanggan Kepuasan

Pelanggan Faktor

Emosional

Rekening Giro Rekening Investasi Transfer Rekening Tabungan Kredit Modal Kerja Kliring Rekening Deposito Kredit produktif Inkaso

Kredit Perdagangan Letter of Credit Dan lain-lain Bank Garansi

Bank card

[image:38.612.146.491.99.333.2]Safe Deposit Box

Gambar 4.Kegiatan Perbankan (Kasmir, 2003)

2.5.2 Karakteristik dan Ciri Utama Bank Syariah

Menurut Rosadi (2004) karakteristik dan ciri utama bank syariah, diantaranya:

1. Berdimensi keadilan dan pemerataan melalui sistem bagi hasil Dengan sistem bagi hasil, pihak pemberi modal dan peminjam menanggung bersama resiko laba maupun rugi. Hal ini membuat kekayaan tidak hanya beredar pada satu golongan. Terjadi proses penyebaran modal yang juga berarti kesempatan berusaha. Dan pada akhirnya membuat pemerataan dapat terlaksana.

2. Jaminan

Bank syariah menjadikan proyek yang sedang dikerjakan sebagai jaminan, sementara bank konvensional (dengan bunga) menjadikan kekayaan si peminjam sebagai jaminannya.

3. Menciptakan rasa kebersamaan

Bank syariah menciptakan suasana kebersamaan antara pemilik modal dengan peminjam. Keduanya berusaha untuk menghadapi Menghimpun

dana

Menyalurkan dana

resiko secara adil. Dan rasa kebersamaan ini mampu membuat seorang peminjam merasa tenang, sehingga dapat mengerjakan proyeknya dengan baik.

4. Bersifat mandiri

Bank syariah bersifat mandiri dan tidak terpengaruh secara langsung oleh gejolak moneter, baik dalam negeri maupun Internasional, karena kegiatan operasi bank ini tidak menggunakan perangkat bunga. Karena itu bank sistem ini tidak berdampak inflasi, mendorong investasi, mendorong pembukaan lapangan pekerjaan dan pemerataan pendapatan.

5. Persaingan sehat

Persaingan diantara bank syariah tidak saling mematikan tetapi saling menghidupi. Bentuk persaingan antara bank syariah adalah berlomba-lomba untuk lebih tinggi dari yang lain dalam memberikan bagi hasil kepada nasabah.

2.5.3. Penghimpunan Dana Bank Syariah

Menurut Martono (2002), Penghimpunan dana dari masyarakat oleh Bank syariah dilaksanakan berdasarkan prinsip-prinsip sebagai berikut:

1. Prinsip Al-Wadi’ah

Al-wadiah dapat diartikan sebagai titipan murni dan merupakan perjanjian yang bersifat saling percaya atau dilaksanakan berdasarkan kepercayaan semata atau merupakan perjanjian antara pemilik barang (termasuk uang) dengan penyimpan (termasuk bank) dimana pihak penyimpan bersedia menyimpan dan menjaga keselamatan barang yang dititipkan kepadanya. Prinsip Al- wadiah terbagi menjadi dua, yaitu:

1. Al-wadiah Amanah

2. Al-wadiah Dhamanah

Artinya pihak penyimpan dengan atau tanpa izin pemilik barang dapat memanfaatkan barang yang dititipkannya dan bertanggungjawab atas kerusakan atau kehilangan barang yang disimpan.

2. Prinsip Al-Mudhrabah

Al-mudharabah merupakan perjanjian antara pemilik modal (shahibul al-mal) dengan pengusaha atau entrepreneur (mudharib). Mudharabah merupakan hubungan berserikat antara dua pihak yaitu pemilik modal dan pihak pemilik keahlian atau pengalaman. Dalam perjanjian ini pemilik modal bersedia membiayai sepenuhnya suatu proyek/usaha dan pengusaha setuju untuk mengelola proyek tersebut dengan pembagian hasil sesuai dengan perjanjian.

3. Prinsip Al-Qard ul Hasan

Prinsip ini berarti pemilik dana (masyarakat) memberikan fasilitas dananya kepada bank (penerima dana) dimana pemilik dana tidak mengharapkan imbalan atas dana yang diberikan. Penerimaan dana atas prinsip al-qard ul hasan dapat berupa: zakat, infaq dan sadaqah (ZIS).

2.5.4. Penyaluran Dana Bank Syariah

Menurut Martono (2002), penyaluran dana kepada masyarakat oleh Bank Syariah berdasarkan prinsip-prinsip sebagai berikut: 1. Al-Mudharabah

Al-mudharabah adalah perjanjian usaha antara pemilik modal (Bank Syariah) dan pengusaha, dimana pemilik modal menyediakan seluruh dana yang diperlukan dan pihak pengusaha melakukan pengelolaan atas usaha.

2. Al-Musyarakah

masing-masing pihak berhak atas segala keuntungan dan bertanggungjawab atas segala kerugian yang terjadi sesuai dengan penyertaan masing-masing. Dalam hal ini pihak bank menyediakan sebagian dana dari pembiayaan bagi usaha/kegiatan tertentu, sebagian lagi disediakan oleh mitra usaha lain.

3. Al-Murabhahah

Murabhahah adalah menjual dengan harga asal atau harga pokok ditambah dengan margin keuntungan yang disepakati.

4. Al-Bai Bithman Ajil

Pengertian Al-bai bithman ajil dapat diartikan sebagai pembelian barang dengan pembayaran cicilan atau angsuran. Prinsip ini merupakan pengembangan dari prinsip murabhahah. Jadi dalam hal ini pihak bank membiayai pembelian barang yang diperlukan nasabah dengan sistem pembayaran angsuran.

5. Al-Ijarah

Al-Ijarah merupakan pembiayaan bank untuk pengadaan barang ditambah keuntungan yang disepakati dengan sistem pembayaran sewa tanpa diakhiri dengan pemilikan.

6. Al-Bai’u Ta’jiri

Al-Bai’u Ta’jiri merupakan pembiayaan bank untuk pengadaan barang ditambah keuntungan yang disepakati dengan sistem pembayaran sewa yang diakhiri dengan pemilikan.

7. Al-Bai Dayn

2.5.5. Jasa-jasa Bank Syariah

Menurut Martono (2002) selain dari sisi penanaman dan penyaluran dana, Bank Syariah juga memiliki prinsip operasional yang berkaitan dengan jasa perbankan. Pelayanan jasa yang ditawarkan Bank Syariah antara lain:

1. Al-Kafalah

Merupakan garansi/jaminan atas permintaan nasabah antara lain untuk menjamin pelaksanaan proyek dan pemenuhan kewajiban tertentu oleh pihak yang dijamin. Dalam hal ini, bank dapat meminta kepada pihak yang dijamin untuk menyetorkan sejumlah dana sebagai setoran jaminan dengan prinsip al-wadi’ah. Atas pemberian bank garansi ini, bank memperoleh fee tertentu sebagai imbalan.

2. Al-Hiwalah

Pengertian hiwalah yaitu proses perpindahan tanggungjawab pembayaran hutang dimana pihak pertama mempunyai hutang kepada pihak ketiga dan dalam waktu bersamaan pihak kedua mempunyai hutang kepada pihak pertama, dan atas persetujuan bersama pihak kedua melunasi hutang pihak pertama kepada pihak ketiga.

3. Al-Wakalah

Al-Wakalah yaitu mewakilkan suatu urusan kepada orang lain untuk bertindak atas namanya.

4. Al-Sharf

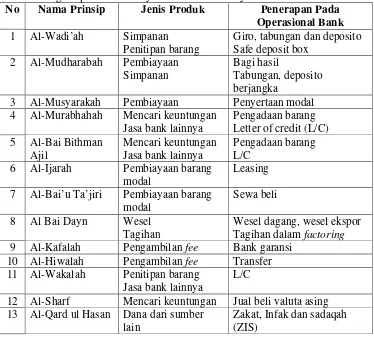

Tabel 1. Penghimpunan dan Penyaluran dana Bank Syariah

No Nama Prinsip Jenis Produk Penerapan Pada

Operasional Bank

1 Al-Wadi’ah Simpanan

Penitipan barang

Giro, tabungan dan deposito Safe deposit box

2 Al-Mudharabah Pembiayaan Simpanan

Bagi hasil

Tabungan, deposito berjangka

3 Al-Musyarakah Pembiayaan Penyertaan modal

4 Al-Murabhahah Mencari keuntungan Jasa bank lainnya

Pengadaan barang Letter of credit (L/C) 5 Al-Bai Bithman

Ajil

Mencari keuntungan Jasa bank lainnya

Pengadaan barang L/C

6 Al-Ijarah Pembiayaan barang

modal

Leasing

7 Al-Bai’u Ta’jiri Pembiayaan barang modal

Sewa beli

8 Al Bai Dayn Wesel

Tagihan

Wesel dagang, wesel ekspor Tagihan dalam factoring

9 Al-Kafalah Pengambilan fee Bank garansi

10 Al-Hiwalah Pengambilan fee Transfer

11 Al-Wakalah Penitipan barang Jasa bank lainnya

L/C

12 Al-Sharf Mencari keuntungan Jual beli valuta asing 13 Al-Qard ul Hasan Dana dari sumber

lain

Zakat, Infak dan sadaqah (ZIS)

2.6. Penelitian Terdahulu

Structure) versi 4.01 adalah sebesar 0,363. Hal ini menunjukkan variasi indikator-indikator variabel bebas dapat menjelaskan 36,30% terhadap variabel terikat. Sedangkan sisanya sebesar 63,70% dijelaskan oleh variabel independen lain yang tidak diteliti dalam penelitian ini.

Rahmina (2005) di PT. Bank Negara Indonesia (Persero), Tbk kantor cabang Bogor tentang kepuasan nasabah terhadap produk simpanan taplus yang bertujuan mengidentifikasi bentuk pelayanan produk taplus BNI, mengidentifikasi atribut yang diinginkan nasabah, menganalisis sikap BNI dalam memenuhi atribut yang diharapkan nasabah dan menganalisis apakah kepuasan nasabah taplus BNI telah terpenuhi. Metode yang digunakan dalam penelitian ini yaitu Importance Performance Analysis (IPA) dan analisis gap, kesimpulan yang diperoleh yaitu tingkat kepentingan dengan skor rata-rata tertinggi adalah keamanan (4,68) dan skor rataan untuk tingkat kinerja tertinggi adalah multiguna produk. Sedangkan atribut yang dianggap tidak penting dan kinerja terburuk adalah hadiah (2,92).

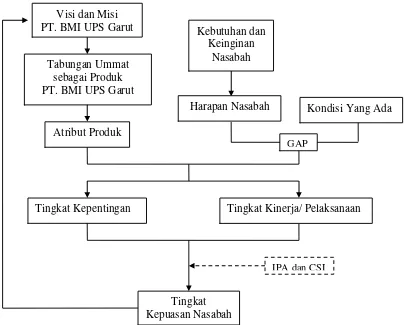

Langkah pertama dalam penelitian ini dimulai dengan mengetahui visi dan misi dari PT. BMI Unit Pelayanan Syariah Garut yang akan dicapai. Kemudian mengetahui produk simpanan yang ditawarkan oleh PT. BMI Unit Pelayanan Syariah Garut. Hal ini bertujuan agar dapat mempermudah untuk mengidentifikasi produk simpanan yang ditawarkan oleh PT. BMI Unit Pelayanan Syariah Garut.

Setelah mengetahui visi dan misi PT. BMI Unit Pelayanan Syariah Garut serta mengetahui produk simpanan PT. BMI Unit Pelayanan Syariah Garut selanjutnya menentukan atribut yang ditawarkan, kemudian atribut produk tersebut diidentifikasi dari sisi manfaat yang akan diperoleh oleh nasabah dan dari sisi fasilitas yang diberikan oleh PT. BMI Unit Pelayanan Syariah Garut.

Pengumpulan data dilakukan dengan cara wawancara dan pemberian kuisioner kepada nasabah PT. BMI Unit Pelayanan Syariah Garut. Dengan kuisioner akan diketahui atribut-atribut produk yang dianggap penting dan memiliki kinerja yang baik bagi nasabah PT. BMI Unit Pelayanan Syariah Garut serta mengetahui atribut secara keseluruhan yang menjadi kepuasan nasabah PT. BMI Unit Pelayanan Syariah Garut selama ini.

Setelah data terkumpul, penelitian dilanjutkan dengan pengolahan data dan analisis data. Pengolahan data dilakukan dengan Metode Importance-Performance Analysis (IPA) yang akan mengetahui sejauhmana tingkat kesesuaian dilihat dari tingkat kinerja dan harapan/ kepentingan pelanggan terhadap mutu produk dan Metode Customer Satisfaction Index (CSI) digunakan untuk menilai tingkat kepuasan pelanggan dari keseluruhan atribut mutu produk.

nasabah terhadap produk Tabungan Ummat, maka PT. BMI Unit Pelayanan Syariah Garut akan mengetahui kinerja mereka dalam melayani nasabah dan melakukan perbaikan kinerja. Secara garis besar, kerangka pemikiran penelitian ini dapat dilihat pada Gambar 5.

Gambar 5.Kerangka Pemikiran Penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Garut di PT. BMI Unit Pelayanan Syariah Garut di Jalan Ciledug No. 247 Garut. Penelitian ini dilakukan dari bulan Mei hingga Juli 2007.

Tabungan Ummat sebagai Produk PT. BMI UPS Garut

Atribut Produk

Tingkat Kepentingan Tingkat Kinerja/ Pelaksanaan

Tingkat Kepuasan Nasabah

IPA dan CSI Harapan Nasabah

Visi dan Misi

PT. BMI UPS Garut Kebutuhan dan

Keinginan Nasabah

GAP

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara dan pemberian kuisioner kepada nasabah di kantor PT. BMI Unit Pelayanan Syariah Garut. Sedangkan data sekunder diperoleh dari studi pustaka, buku-buku, jurnal, internet dan data dari kantor PT. BMI Unit Pelayanan Syariah Garut.

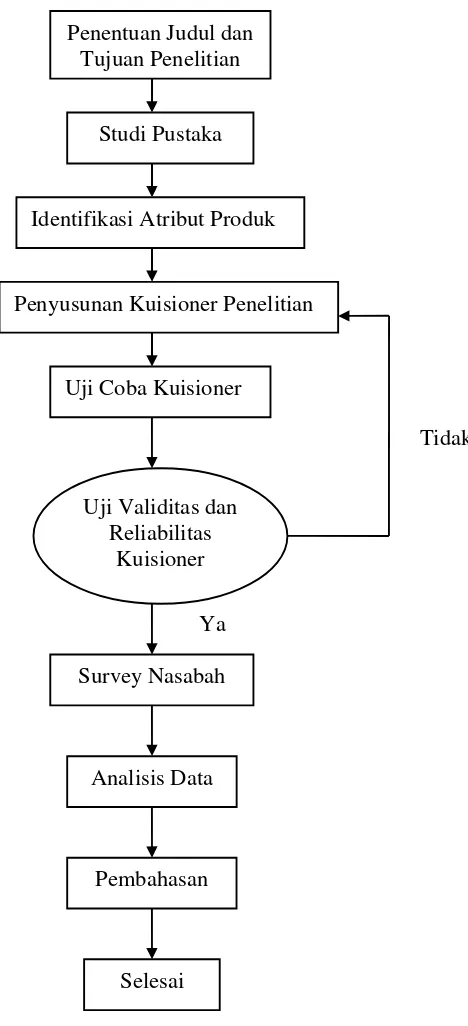

3.4. Tahapan Penelitian

Penelitian tentang kepuasan nasabah terhadap atribut produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut didasari oleh keingintahuan untuk mengetahui respon nasabah terhadap seberapa penting atribut produk Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut. Keingintahuan tersebut timbul, karena pada saat ini telah banyak bank lain yang menawarkan produk tabungan syariah yang menambah persaingan dalam industri perbankan syariah.

Tahap selanjutnya dalam penelitian ini yaitu menentukan topik penelitian dan tujuan penelitian. Kemudian melakukan studi pustaka dengan mencari hasil-hasil penelitian terdahulu yang berkaitan dengan penelitian yang akan dilaksanakan serta melakukan identifikasi terhadap atribut mutu produk yang akan diteliti.

Penentuan Judul dan Tujuan Penelitian

Studi Pustaka

Identifikasi Atribut Produk

Penyusunan Kuisioner Penelitian

Uji Coba Kuisioner

Survey Nasabah

Analisis Data

Pembahasan

Selesai Uji Validitas dan

Reliabilitas Kuisioner

Ya

[image:49.612.243.477.83.596.2]Tidak

Metode yang digunakan untuk penentuan sampel adalah Accidental Sampling, artinya wawancara dilakukan pada responden yang memiliki Tabungan Ummat yang sedang bertransaksi di PT. BMI Unit Pelayanan Syariah Garut.

Penentuan jumlah responden didasarkan pada pendapat Slovin dalam (Umar, 2001) dengan rumus:

( )

21 N e

N n

+

= ...(1)

Dengan :

N = Jumlah Populasi

n = Sampel

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan ditetapkan 10 %.

Dari PT. BMI Unit Pelayanan Syariah Garut diperoleh informasi data populasi nasabah yang aktif sampai dengan April 2007 sebanyak 1.192 orang. Dengan nilai e sebesar 10 %, maka diperoleh nilai sebesar :

(

10%)

92,26192 . 1 1

192 . 1

2 =

+ =

n

Berdasarkan perhitungan diatas, maka nasabah yang dipilih sejumlah 100 nasabah (pembulatan).

3.6. Metode Pengumpulan Data

kinerja pelanggan terhadap atribut Tabungan Ummat PT. BMI Unit Pelayanan Syariah Garut. Kuisioner dalam bentuk pertanyaan terbuka digunakan untuk pengisian jenis saran dan komentar terhadap PT. BMI Unit Pelayanan Syariah Garut (Kuisioner selengkapnya dapat dilihat di Lampiran 1). Data sekunder diperoleh melalui studi pustaka, buku-buku, jurnal, internet dan literatur-literatur lain yang berkaitan dengan kepuasan nasabah.

3.7. Pengolahan dan Analisis Data

Langkah awal yang dilakukan dalam penelitian ini adalah pengolahan data. Pengolahan data dilakukan dengan menggunakan program Microsoft Excel 2003 dan SPSS (Statistical Program For Social Science) 13. Untuk menganalisis atribut yang dianggap penting dan menganalisis kinerja dalam mencapai kepuasan nasabah digunakan Importance Performance Analysis (IPA) dan untuk mengukur tingkat kepuasan nasabah terhadap keseluruhan atribut digunakan analisis Customer Satisfaction Index (CSI), sedangkan untuk menganalisis hubungan antara karaktersitik nasabah dengan kepuasan nasabah digunakan analisis Khi Kuadrat (Chi Square).

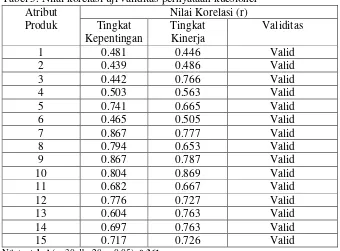

3.7.1. Uji Validitas

Kuisioner yang disebarkan akan diuji dengan validitas. Pengujian validitas dimaksudkan untuk mengetahui sejauh mana suatu alat pengukur (instrument) mengukur apa yang diukur. Kuisioner yang dikatakan shahih, bila memiliki butir-butir pertanyaan kuisioner yang saling berhubungan dengan konsep-konsep yang diinginkan. Apabila ada pertanyaan yang tidak berhubungan, berarti pertanyaan tersebut tidak shahih dan dihilangkan atau diganti dengan konsep pertanyaan lain yang lebih shahih. Rumus yang digunakan adalah teknik korelasi Product Moment Pearson sebagai berikut (Umar, 2001).

(

) (

)

(

)

[

2 2]

[

2( )

2]

Y Y

n X X

n

Y X XY

n r

− −

−

y = skor total pernyataan n = banyaknya butir pertanyaan r = indeks validitas

Bila diperoleh r hitung lebih besar dari r tabel pada tingkat signifikansi (α) 0,05 maka pernyataan pada kuesioner mempunyai validitas konstruk atau terdapat konsistensi internal dalam pernyataan tersebut dan layak digunakan.

3.7.2 Uji Reliabilitas

Reliabilitas adalah tingkat keandalan kuesioner. Kuesioner yang reliabel adalah kuesioner yang apabila dicobakan secara berulang kepada kelompok yang sama akan menghasilkan data yang sama. Uji reliabilitas dilakukan terhadap pertanyaan tingkat kepentingan konsumen dan tingkat kepuasan konsumen untuk mengetahui konsistensi alat ukur dalam mengukur gejala yang sama atau untuk mengetahui tingkat kesalahan pengukuran. Menurut Supranto (2001) pengukuran reliabilitas kuesioner dapat menggunakan teknik Cronbach Alpha dengan bantuan Microsoft SPSS versi 13 for windows. Rumus dari teknik Cronbach Alpha ditulis sebagai berikut :

− −

= 2

2

11 1

1 t

b

k k r

σ σ

...(3)

dengan : r11 = realibilitas instrumen k = banyak butir pertanyaan

σt2 = varians total

σb2 = jumlah varians butir

maka kuesioner tersebut reliabel, dan sebaliknya jika r yang dihitung lebih kecil dari r pada tabel, maka kuesioner tersebut tidak reliabel.

3.7.3. Importance and Performance Analysis (IPA)

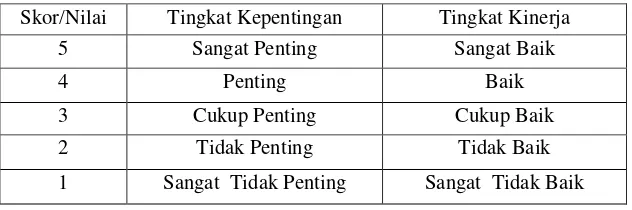

Untuk menentukan atribut produk dan karakteristik nasabah dalam penelitian ini digunakan Metode Analisis Deskriptif. Sedangkan untuk menentukan tingkat kepentingan dan tingkat kinerja atribut dalam penelitian ini digunakan metode Importance Performance Analysis (IPA) yang merupakan suatu teknik penerapan untuk mengukur atribut dari tingkat kepentingan dan tingkat kinerja. Analisis tingkat kepentingan dan kinerja ini diukur dengan menggunakan skala Likert 1-5.

[image:53.612.192.508.415.520.2]Tingkat kepentingan dikategorikan menjadi sangat penting, penting, cukup penting, tidak penting dan sangat tidak penting. Sedangkan tingkat kinerja dikategorikan menjadi sangat baik, baik, cukup baik, tidak baik dan sangat tidak baik. Skor/nilai yang digunakan adalah sebagai berikut:

Tabel 2. Skor /nilai tingkat kepentingan dan tingkat kinerja Skor/Nilai Tingkat Kepentingan Tingkat Kinerja

5 Sangat Penting Sangat Baik

4 Penting Baik

3 Cukup Penting Cukup Baik

2 Tidak Penting Tidak Baik

1 Sangat Tidak Penting Sangat Tidak Baik

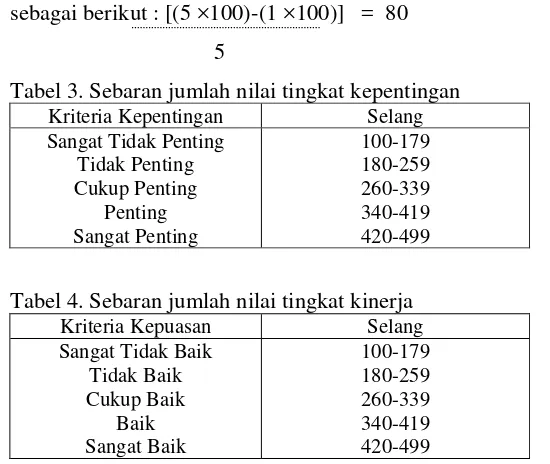

Martilla dan James dalam Mulyani (2006), dijelaskan jumlah nilai dari jawaban responden mengenai tingkat kepentingan dan kinerja dibagi dalam lima kategori dengan selang yang ditetapkan sebagai berikut :

Selang Nilai = (Xib – Xik) ... (4) Banyaknya skala pengukuran

semua responden memberi jawaban sangat tidak penting. Maka besarnya range untuk tiap kelas yang diteliti adalah sebagai berikut : [(5 ×100)-(1 ×100)] = 80

[image:54.612.187.462.139.371.2]5

Tabel 3. Sebaran jumlah nilai tingkat kepentingan Kriteria Kepentingan Selang Sangat Tidak Penting

Tidak Penting Cukup Penting

Penting Sangat Penting

100-179 180-259 260-339 340-419 420-499

Tabel 4. Sebaran jumlah nilai tingkat kinerja Kriteria Kepuasan Selang Sangat Tidak Baik

Tidak Baik Cukup Baik

Baik Sangat Baik

100-179 180-259 260-339 340-419 420-499

Berdasarkan hasil penilaian tingkat kepentingan dan tingkat pelaksanaan, maka akan dihasilkan suatu perhitungan mengenai tingkat kepentingan dan tingkat pelaksanaan dari suatu jasa. Sementara itu, untuk menghitung tingkat kesesuaian nasabah dapat dilakukan dengan cara melakukan perbandingan rata-rata skor pelaksanaan dan rata-rata skor kepentingan, yang menunjukkan tingkat kepuasan nasabah terhadap pelaksanaan (kinerja) jasa yang dihasilkan. Tingkat kesesuaian ini akan menentukan urutan prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan nasabah. Adapun rumus yang digunakan adalah :

% 100

X Yi Xi

TKi= ...(5)

Keterangan:

TKi = Tingkat kesesuaian produk Tabungan Ummat

Yi = Skor penilaian nasabah terhadap tingkat kepentingan terhadap atribut Tabungan Ummat

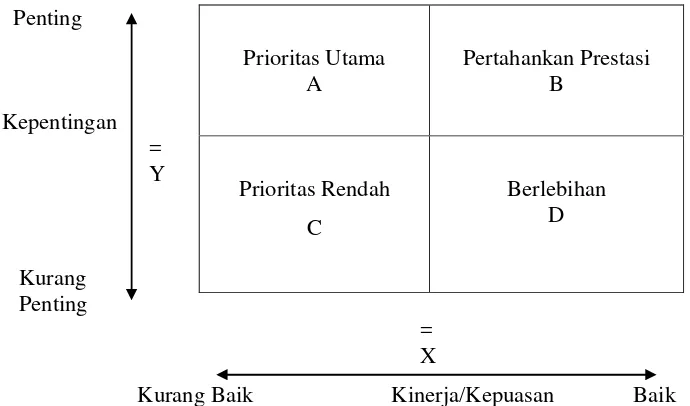

Kinerja Tabungan Ummat dianggap telah memenuhi kepuasan nasabah jika TKi > 100%, sebaliknya jika TKi <100%, maka kinerja Tabungan Ummat dianggap belum dapat memenuhi kepuasan nasabah. Dari perhitungan ini pula dapat diperoleh atribut yang dianggap penting dan tidak penting oleh nasabah. Juga dapat mengetahui kinerja atribut Tabungan Ummat yang memiliki kinerja yang baik dan yang tidak baik. Hasil analisis ini dapat ditampilkan dalam diagram kartesius seperti pada Gambar 7.

Penting

Kepentingan = Y

Kurang Penting

=

X

[image:55.612.160.505.292.495.2]Kurang Baik Kinerja/Kepuasan Baik

Gambar 7. Diagram kartesius tingkat kepentingan dan kinerja (Supranto, 2001)

Sumbu mendatar (X) diisi skor rataan tingkat kinerja atribut, dan sumbu tegak (Y) diisi skor rataan tingkat kepentingan atribut. Masing-masing dihitung dengan rumus seperti di bawah ini:

n Xi

X = ...(6)

n Yi

Y = ...(7) Prioritas Utama

A

Pertahankan Prestasi B

Prioritas Rendah C

X = Skor rataan tingkat kinerja atribut Y = Skor rataan tingkat kepentingan atribut n = Jumlah Responden

Diagram dibagi menjadi empat bagian, dimana pembatasnya adalah garis ydan x. Dimana x adalah rata-rata dari rata-rata nilai

kinerja keseluruhan atribut yang diteliti. Sedangkan y adalah rata-rata dari rata-rata-rata-rata nilai kepentingan seluruh atribut yang diteliti. Keterangan:

A. Prioritas Utama. Menunjukkan faktor atau atribut yang dianggap mempengaruhi kepuasan nasabah, termasuk unsur-unsur yang dianggap sangat penting, namun perusahaan belum melaksanakannya sesuai dengan keinginan nasabah. Sehingga mengecewakan/tidak puas.

B. Pertahankan Prestasi. Menunjukkan faktor atau atribut yang telah berhasil dilaksanakan perusahaan, untuk itu wajib dipertahankannya. Dianggap sangat penting dan sangat memuaskan.

C. Prioritas Rendah. Menunjukkan beberapa faktor yang kurang penting pengaruhnya bagi nasabah, pelaksanaannya oleh perusahaan biasa-biasa saja. Dianggap kurang penting dan kurang memuaskan.

D. Berlebihan. Menunjukkan faktor yang mempengaruhi nasabah kurang penting, akan tetapi pelaksanaannya berlebihan. Dianggap kurang penting tetapi sangat memuaskan.

3.7.4. Customer Satisfaction Index (CSI)

Tahapan-tahapan pengukuran CSI menurut Stratford dalam Nugroho (2006) adalah sebagai berikut:

1. Menghitung Weighted Factor (WF), yaitu mengubah nilai rata-rata kepentingan menjadi angka persentase dari total rata-rata-rata-rata tingkat kepentingan seluruh atribut yang diuji, sehingga didapatkan total WF sebesar 100%.

2. Menghitung Weighted Score (WS), yaitu nilai perkalian antara nilai rata-rata tingkat kinerja (kepuasan) masing-masing atribut dengan WF masing-masing atribut.

3. Weighted Total (WT), yaitu menjumlahkan WS dari semua atribut.

4. Menghitung Satisfaction Index, yaitu WT dibagi skala maksimal yang digunakan (dalam penelitian ini skala maksimal adalah 5), kemudian dikali 100%.

Tingkat kepuasan responden secara keseluruhan dapat dilihat dari kriteria tingkat kepuasan pelanggan atau konsumen, dengan kriteria sebagai berikut.

0,00 – 0,34 = Tidak Puas 0,35 – 0,50 = Kurang Puas 0,51 – 0,65 = Cukup Puas 0,66 – 0,80 = Puas 0,81 – 1,00 = Sangat Puas

3.7.5. Uji Chi Kuadrat (Chi Square)

Uji khi kuadrat dilakukan untuk mengetahui ada tidaknya hubungan antara karakteristik nasabah dengan kepuasan secara keseluruhan.

Pada uji khi kuadrat ditentukan hipotesa sebagai berikut :

Ho : Kepuasan keseluruhan tidak dipengaruhi oleh karakteristik

nasabah.

nilai khi kuadrat hitung dengan nilai khi kuadrat tabel, jika nilai khi kuadrat hitung lebih besar dari daripada khi kuadrat tabel, maka Ho

ditolak, artinya ada hubungan antara karakteristik nasabah dengan kepuasan keseluruhan. Untuk mencari khi hitung digunakan rumus berikut (Rangkuti, 1997):

CS = ...(8)

Keterangan : Oij =Nilai sel yang diamati (observed)

Eij = Nilai sel yang diharapkan (expected)

r = Baris (row) c = Kolom (column)

Eij = Pr + Pc x n ………...(9)

dimana,

Pr = Proporsi baris Pc = Proporsi kolom n = Jumlah responden

Untuk mencari derajat kebebasan, digunakan rumus berikut:

Df = (Jumlah Baris-1) x (Jumlah Kolom-1)………..(10)

(Oij – Eij)²