PENGUKURAN

HUMAN CAPITAL

DENGAN MENGGUNAKAN

METODE

HUMAN CAPITAL RETURN ON INVESTMENT

DI

PT.POS INDONESIA

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh:

Winny Alna Marlina NIM. 070403004

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

atas Rahmat dan Karunia-Nya penulis dapat menyelesaikan Tugas Sarjana ini

dengan baik.

Tugas Sarjana ini berjudul “Pengukuran Human Capital Dengan Menggunakan Metode Human Capital Return On Investment di PT.Pos Indonesia”. Tugas Sarjana ini merupakan sarana bagi penulis untuk melakukan studi terhadap salah satu permasalahan nyata dalam perusahaan.

Penulis menyadari bahwa dalam Tugas Sarjana ini belum sepenuhnya

sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun dari pembaca untuk kesempurnaan Tugas Sarjana ini. Akhir kata,

penulis berharap semoga Tugas Sarjana ini bermanfaat bagi pembaca

Universitas Sumatera Utara,

Medan Oktober 2011

Penulis

UCAPAN TERIMA KASIH

Dalam penulisan Tugas Sarjana ini, penulis telah mendapatkan bimbingan

dan dukungan yang besar dari berbagai pihak, baik berupa materiil, spiritual,

informasi maupun administrasi. Oleh karena itu, penulis mengucapkan terima

kasih kepada :

1. Ibu Ir. Khawaritta Siregar, MT selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara.

2. Bapak Dr. Ir. Harmein Nasution, MSIE, selaku Dosen Pembimbing I atas

bimbingan, pengarahan, dan masukan yang diberikan dalam penyelesaian

Tugas Sarjana ini.

3. Bapak Ikhsan ST M.Eng, selaku Dosen Pembimbing II atas bimbingan,

pengarahan, dan masukan yang diberikan dalam penyelesaian Tugas Sarjana

ini.

4. Ibu Ir. Rosnani Ginting, selaku Kepala Laboratorium Sistem Produski atas

bimbingan, pengarahan, dan masukan yang diberikan dalam penyelesaian

Tugas Sarjana ini.

5. Bapak Juneidi yang memberi bantuan berupa informasi dan data selama

melakukan penelitian di perusahaan.

6. Orang tua dan keluarga penulis yang telah memberikan dukungan sepenuhnya

dan doa untuk kelancaran dalam penulisan laporan ini.

7. Adik penulis, Risky Antoni yang yang telah memotivasi penulis dalam

8. Sahabat penulis, John Nestor yang telah memotivasi penulis dalam

mengerjakan laporan ini.

9. Rekan seperjuangan di Laboratorium Sistem Produksi (Rahma, Puput, Yessi,

Gudiman, Susanto, Suhartono, Aulia) dan adik junior ( Yose, Nana, Bajora,

Wendy, Hendra, Yogi, Arief dan Matius) atas masukan yang membantu

penulis dalam menyelesaikan Tugas Sarjana ini.

10.Rekan seperjuangan semua stambuk 2007 atas support yang diberikan.

11.Bang Mijo, Kak Dina, Kak Ani, Bang Ridho atas bantuan dan tenaga yang

telah diberikan dalam memperlancar penyelesaian Tugas Sarjana ini.

Kepada semua pihak yang telah banyak membantu dalam menyelesaian

laporan ini dan tidak dapat penulis sebutkan satu per satu, penulis mengucapkan

terima kasih. Semoga laporan ini bermanfaat bagi kita semua.

Medan, Oktober 2011

Penulis

D A F T A R I S I

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

I PENDAHULUAN

1.1. Latar Belakang Masalah ... I-1

1.2. Rumusan Masalah ... I-2

1.3. Tujuan Penelitian ... I-3

1.4. Batasan dan Asumsi Penelitian ... I-3

1.5. Manfaat Penelitian ... I-4

1.6. Sistematika Laporan ... I-4

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan ... II-1

2.2. Visi dan Misi Perusahaan ... II-3

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

2.4. Kegiatan Usaha Perusahaan ... II-4

2.5. Bentuk Logo dan Makna Logo ... II-6

2.6. Organisasi dan Manajemen ... II-8

2.6.1. Struktur Organisasi PT. Pos ... II-8

2.6.2. Uraian Jabatan ... II-9

2.6. Tenaga Kerja dan Jam Kerja Perusahaan ... II-10

2.6.1. Tenaga Kerja ... II-10

2.6.2. Jam Kerja ... II-11

III LANDASAN TEORI

3.1. Latar Belakang Konsep Human Capital ... III-1

3.2. Pengertian Human Capital ... III-9

3.3. Pengelolaan Human Capital ... III-15

3.4. Pengukuran Human Capital ... III-16

3.4.1. Pengukuran Dampak Human Capital terhadap

Proses ... V-18

3.4.2. Pengukuran Dampak Human Capital terhadap

Hasil ... V-19

3.4.2. Pengukuran Aspek Finansial Human Capital ... V-21

IV METODOLOGI PENELITIAN

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

4.2. Jenis Penelitian ... IV-1

4.3. Kerangka Konseptual ... IV-1

4.4. Variabel Penelitian ... IV-3

4.5. Jenis dan Sumber Data ... IV-5

4.6. Teknik Pengumpulan Data ... IV-6

4.7. Metode Pengumpulan Data ... IV-6

4.8. Analisa Data ... IV-6

4.9. Kesimpulan dan Saran ... IV-7

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1

5.1.1.Data Aspek Finansial Human Capital PT. Pos

Indonesia ... V-1

5.2. Pengolahan Data ... V-2

5.2.1. Perhitungan Aspek Finansial Human Capital

pada PT.Pos Indonesia ... V-2

5.2.1.1. Revenue per Employee ... V-2

5.2.1.2. Human Capital Cost Factor (HCCF) ... V-3

5.2.1.3. Human Capital Value Added ... V-4

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

VI ANALISIS DAN PEMBAHASAN

6.1. Analisis Pengukuran Aspek Finansial Human Capital ... VI-1

6.1.1. Revenue per Employee ... VI-1

6.1.2. Human Capital Cost Factor (HCCF) ... VI-1

6.1.3. Human Capital Value Added ... VI-3

6.1.4. Human Capital Return On Investment ... VI-4

VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR PUSTAKA

D A F T A R G A M B A R

GAMBAR HALAMAN

2.1. Logo PT. Pos Indonesia ... II-7

2.2. Struktur Organisasi PT. Pos Indonesia ... II-9

3.1. Proses Perubahan Data Menjadi Nilai Operasional ... III-3

3.2. Kategori Market Value Capital ... III-4

3.3. Program Pengembangan Human Capital ... III-16

3.4. Program Pengembangan Human Capital ... III-20

3.5. Model Human Capital ... III-25

4.1. Kerangka Konseptual ... IV-3

D A F T A R T A B E L

TABEL HALAMAN

2.1. Formasi Susunan Pegawai Divre-1 Medan 20004

(revisi) Kantor Pos Medan 2000 ... II-10

2.2. Jam Kerja PT.Pos Indonesai (Persero) Medan ... II-11

4.1 Operasional Variabel ... IV-4

5.1 Data Pendapatan, Biaya Pokok Penjualan dan Biaya

Total Remunasi... V-1

5.2 Data Biaya Absen, Turnover, dan Jumlah Karyawan ... V-2

5.3 Data Untuk Human Capital Value Added ... V-2

5.4 Hasil Revenue per Employee pada PT. Pos Indonesia ... V-3

5.5 Hasil Human Capital Value Added pada PT. Pos Indonesia ... V-6

5.6 Hasil Human Capital Return On Investment pada

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

1. Surat Permohonan Tugas Akhir ... L-1

2. Surat Penjajakan ... L-3

3. Surat Balasan ... L-4

4. SK Tugas Akhir ... L-5

5. Lembar Asistensi ... L-6

6. Perubahan Surat Keputusan ... L-9

ABSTRAK

PT. Pos Indonesia merupakan suatu perusahaan yang bergerak di bidang jasa. Jenis layanan yang diselenggarakan oleh PT. Pos Indonesia dibagi dalam beberapa bisnis yaitu bisnis komunikasi, bisnis logistik, bisnis keuangan, bisnis keagenan,dan bisnis filateli. Perusahaan ini berlokasi di Jalan Pos No. 1 Medan Sumatera Utara. PT. Pos Indonesia belum mengukur pengembalian investasi dari sumber daya manusia atas biaya yang telah dikeluarkan padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan perusahaan. Dari data historis keuangan, PT. Pos Indonesia setiap tahunnya mengeluarkan biaya untuk pengelolaan SDM tidak pernah mengukur tingkat pengembalian yang diberikan dari sumber daya manusia perusahaan.

Human Capital menunjukkan manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Hasil HCROI pada tahun 2008 sebesar 280%, tahun 2009 sebesar 289%, tahun 2010 sebesar 295 %. Dari hasil yang didapat program pengembangan SDM memberikan hasil yang sukses dan efektif karena nilai investasi kembali. Hasil perhitungan HCVA pada tahun 2008 sebesar Rp. 1,59. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam

human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,59. Hasil perhitungan HCVA pada tahun 2009 sebesar Rp. 1,68. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,68. Hasil perhitungan HCVA pada tahun 2010 sebesar Rp. 1,74. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,74.

ABSTRAK

PT. Pos Indonesia merupakan suatu perusahaan yang bergerak di bidang jasa. Jenis layanan yang diselenggarakan oleh PT. Pos Indonesia dibagi dalam beberapa bisnis yaitu bisnis komunikasi, bisnis logistik, bisnis keuangan, bisnis keagenan,dan bisnis filateli. Perusahaan ini berlokasi di Jalan Pos No. 1 Medan Sumatera Utara. PT. Pos Indonesia belum mengukur pengembalian investasi dari sumber daya manusia atas biaya yang telah dikeluarkan padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan perusahaan. Dari data historis keuangan, PT. Pos Indonesia setiap tahunnya mengeluarkan biaya untuk pengelolaan SDM tidak pernah mengukur tingkat pengembalian yang diberikan dari sumber daya manusia perusahaan.

Human Capital menunjukkan manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Hasil HCROI pada tahun 2008 sebesar 280%, tahun 2009 sebesar 289%, tahun 2010 sebesar 295 %. Dari hasil yang didapat program pengembangan SDM memberikan hasil yang sukses dan efektif karena nilai investasi kembali. Hasil perhitungan HCVA pada tahun 2008 sebesar Rp. 1,59. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam

human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,59. Hasil perhitungan HCVA pada tahun 2009 sebesar Rp. 1,68. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,68. Hasil perhitungan HCVA pada tahun 2010 sebesar Rp. 1,74. Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp. 1,74.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Human capital adalah komponen yang sangat penting bagi perusahaan. Manusia

dengan segala kemampuan dan potensi yang ada bila dikerahkan akan menghasilkan

kinerja yang luar biasa. Sebagus apapun sistem yang dibuat, ditentukan oleh orang yang

ada dibelakangnya. Sebuah perusahaan akan memiliki kinerja yang berbeda pada

pengelolaan orang yang berbeda, artinya manusia yang berbeda dalam mengelola asset

yang sama akan menghasilkan nilai tambah yang berbeda. Sehingga dapat disimpulkan

bahwa tangible aset yang dimiliki perusahaan bersifat pasif tanpa sumber daya

manusia yang dapat mengelola dan menciptakan nilai bagi suatu perusahaan.

Pengukuran modal manusia diharapkan dapat memberikan data-data baru dan mampu

menunjukkan hasil dengan akurat. Analisis data modal manusia masuk kedalam

manajemen pendidikan dan sistem pelatihan. Selama ini, jarang sekali dilakukan

penelitian dampak dari program sumber daya manusia. (IPO, 2010).

PT Pos sebagai salah satu perusahaan yang bergerak di bidang jasa pengiriman

membutuhkan pengelolaan human capital. PT. Pos Indonesia belum mengukur

pengembalian investasi dari sumber daya manusia atas biaya yang telah dikeluarkan

padahal unsur manusia merupakan faktor yang sangat penting untuk mengembangkan

perusahaan.Dari data historis keuangan perusahaan dapat dilihat PT. Pos Indonesia setiap

tahunnya mengeluarkan biaya untuk pengelolaan SDM, tahun 2008 perusahaan

mengeluarkan biaya sebesar Rp 10.770.395,00, tahun 2009 perusahaan mengeluarkan

biaya sebesar Rp 42.042.450,00 dan tahun 2010 perusahaan mengeluarkan biaya sebesar

seperti tahun 2008 jumlah karyawan tetap perusahaan berjumlah 378 orang, dan

karyawan tidak tetapnya berjumlah 68 orang, untuk tahun 2009 jumlah karyawan tetap

perusahaan berjumlah 369 orang, dan karyawan tidak tetapnya berjumlah 97 orang dan

tahun 2010 jumlah karyawan tetap perusahaan berjumlah 395 orang, dan karyawan tidak

tetapnya berjumlah 71 orang. Hal ini menyebabkan perusahaan harus mengeluarkan biaya

turn over pada tahun 2008 sebesar Rp9.470.783,00, pada tahun 2008 sebesar

Rp9.877.039,00 dan tahun 2010 sebesar Rp9.895.640,00. Perusahaan juga telah

memberikan investasi pada manusia berupa beban karyawan pada tahun 2008 sebesar

Rp10.684.350.000, pada tahun 2009 sebesar Rp10.677.650.000 dan pada tahun 2010

sebesar 10.686.876.000. (PT.Pos, 2011)

Untuk itu perlu dilakukan pengukuran human capital pada perusahaan yang

bertujuan untuk mengetahui kapan pengembalian modal yang akan diberikan manusia .

1.2. Rumusan Masalah

PT.Pos Indonesia (Persero) Cabang Medan sudah menginvestasikan dana yang

cukup besar untuk mengembangkan modal manusia yang dimiliki, ternyata perusahaan

belum mengetahui besarnya kontribusi yang diberikan oleh karyawannya dan belum

mengetahui besarnya pengembalian investasi yang mungkin diperoleh. Tanpa adanya

pengukuran human capital maka perusahaan tidak akan mengetahui besarnya

pengembalian investasi karyawannya. Sehingga perlu dilakukan pengukuran sumber daya

1.3. Tujuan Penelitan

Adapun tujuan umum penelitian ini adalah untuk mengetahui tingkat

pengembalian (return) dari setiap pengeluaran yang dilakukan dalam rangka

mengembangkan kualitas dan kuantitas sumber daya manusia.

1.4. Batasan dan Asumsi Penelitian

Batasan-batasan pada penelitian ini antara lain:

1. Penelitian dilakukan di Jl. Pos No 1 Medan dan penelitian hanya dilakukan pada

PT Pos Indonesia Cabang Medan.

2. Pengukuran dilakukan dengan mengambil data perusahaan pada tahun

2008-2010.

3. Penelitian membatasi pada human capital berdasarkan biaya yang dikeluarkan

perusahaan berdasarkan metode Return of Invesment of Human Capital

(sumber-sumber yang telah dikeluarkan dalam rangka memperoleh dan mengembangkan

tenaga kerja). Meliputi Biaya Remunerasi, Biaya Contingensi, Biaya Absen,

Biaya Turn Over.

Asumsi pada penelitian ini antara lain:

1. Pendapatan diperoleh tidak melihat keterkaitan antara kolaborasi manusia dan

mesin atau peralatan.

1.5. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah:

1. Peninjauan aspek human capital memungkinkan seseorang untuk dinilai

2. Menjadi masukan bagi perusahaan sebagai upaya dalam peningkatan kinerja

perusahaan.

1.6. Sistematika Laporan

Sistematika penulisan laporan Tugas Akhir adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang permasalahan,

rumusan masalah, tujuan penelitian, pembatasan masalah, serta

asumsi-asumsi yang digunakan selama penelitian berlangsung.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisikan sejarah perusahaan, visi dan misi perusahaan,

lokasi perusahaan, kegiatan usaha perusahaan, organisasi

manajemen, serta tenaga kerja perusahaan.

BAB III LANDASAN TEORI

Pada bab ini diuraikan teori-teori yang berkaitan dengan pokok

permasalahan yang dikaji dalam tugas akhir ini, rumus, metode dan

pendekatan yang digunakan sebagai dasar pemecahan masalah.

Landasan teori ini mencakup tentang latar belakang dan pengertian

human capital, pengukuran human capital terhadap proses maupun terhadap finansial.

BAB IV METODOLOGI PENELITIAN

Pada bab ini berisikan mengenai jenis penelitian, lokasi dan waktu

penelitian, rancangan penelitian, variabel penelitian, jenis dan

sumber data, metode pengolahan data, langkah-langkah

pengumpulan dan pengolahan data, analisis dan pemecahan masalah,

serta kesimpulan dan saran.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab pengumpulan dan pengolahan data berisi tentang pengumpulan

data, yaitu data-data yang berhubungan dengan Biaya Remunerasi,

Biaya Contingensi, Biaya Absen, Biaya Turn Over. BAB VI ANALISIS PEMECAHAN MASALAH

Pada bab ini akan dianalisis mengenai dampak human capital dalam aspek financial human capital.

BAB VII KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan yang diperoleh dari pengolahan data

dan analisis yang telah dilakukan. Kemudian, saran diberikan untuk

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Pos Indonesia sebagai salah satu Badan Usaha Milik Negara yang ada di

Indonesia didirikan pada tanggal 26 Agustus 1746 oleh Gubernur Jendral G. W Barron

Van Inhoff. Kantor pos yang pertama didirikan di kota Batavia (yang dikenal saat ini

dengan kota jakarta). Menyadari akan pentingnya komunikasi tersebutlah yang menjadi

alasan didirikannya kantor pos, guna memenuhi kebutuhan masyarakat agar dapat

berhubungan dengan relasi yang berada dan jauh dari lokasi tempat tinggal mereka.

Kantor pos yang ada di Medan ini sendiri berdiri pada tahun 1901 dan

dinamakan sebagain Kantor Pos Medan. Seiring dengan perkembangan peranan Kantor

Pos dalam masyarakat dan dengan munculnya berbagai teknologi baru seperti telegraf

dan telepon (tahun 1907), dibentuklah Jawatan Pos, Telegraf dan Telepon (Jawatan PTT).

Jawatan ini merupakan bagian dari departemen perusahaan milik colonial Belanda

(berdasarkan UU Perusahaan Negara Hindia Belanda).

Kantor PTT pertama berkedudukan di Welterverden (Gambir Jakarta) antara

tahun 1922-1923 dan dipindahkan kegedung Dinas Pekerjaan Umum Bandung. Selama

masa pendudukan Jepang, jawatan PTT terpecah-pecah mengikuti struktur organisasi

pemerintahan militer Jepang, sehingga terbagi menjadi PTT Sumatera, PTT Jawa, dan

PTT Sulawesi.

Pada saat kemerdekaan Indonesia tanggal 17 Agustus 1945 pemuda-pemudi

Indonesia berhasil merebut PTT Republik Indonesia dan mengangkat Soeharto sebagai

pempinan, R Dijar sebagai wakilnya. Dalam perkembangan selanjutnya PTT dinyatakan

pemerintah Pengganti Undang-Undang (Perpu) No. 19 tahun 1960. Berdasarkan PP No

1961 status jawatan PTT di ubah menjadi PN Pos dan Telekomunikasi (PN Postel).

Pada tahun 1965 PN Ponsel dipecah menjadi dua perusahaan bidang pos dan

telekomunikasi yaitu PN Pos dan Giro berdasarkan PP No. 30 tahun 1965. Selanjutnya

status Pos dan Giro menjadi Perum Pos dan Giro berdasarkan PP No, 19 tahun 1978, dan

diperbaharui dengan PP No.24 tahun 1984. Berdasarkan PP No. 5 tahun 1995 tentang

perubahan status Perum Pos dan Giro ditetapkan menjadi PT. Pos Indonesia (Persero)

adalah UU No.1 Tahun 1995 tentang perusahaan perseroan. Peraturan pemerintah No 5

1995 tentang pengalihan bentuk Umum (Perum) Pos dan Giro menjadi perusahaan

(Persero), lembaga Negara RI tahun 1995 nomor 11.

Anggapan dasar PT. Pos Indonesia (Persero) yang tercantum dalam akta notaris

Sujipto Nomor 117 tanggal 20 Juni 1995 tentang pendirian perusahan persero PT. Pos

Indonesia sebagaimana telah diubah dengan akta notaris Sujipto, SH Nomor 89 tanggal

21 September 1998 dan Nomor 11 tanggal 21 September 1998.

2.2. Visi dan Misi Perusahaan

Sebagai pedoman dalam mengelola usahanya, Direktur PT. Pos Indonesia

(Persero) telah menetapkan visi dan misi yang harus diketahui, dihayati dan dilaksanakan

oleh setiap karyawan terdiri dari:

a) Visi

Menjadi pemimpin pasar di Indonesia dengan menyediakan layanan suratpos,

paket, dan logistic yang handal serta jasa keuangan yang terpercaya.

b) Misi

1. Berkomitmen kepada pelanggan untuk menyediakan layanan yang selalu

tepat waktu dan nilai terbaik.

2. Berkomitmen kepada karyawan untuk memberikan iklim kerja yang aman,

nyaman, dan menghargai kontribusi.

3. Berkomitmen kepada pemegang saham untuk memberikan hasil usaha yang

menguntungkan dan terus bertumbuh.

4. Berkomitmen untuk berkontribusi positif kepada masyarakat.

5. Berkomitmen untuk berperilaku transparan dan terpercaya kepada seluruh

pemangku kepentingan.

2.3. Lokasi Perusahaan

PT. Pos Indonesia (Persero) adalah salah sau outlet pos terbesar dan terbaik

umumnya di Indonesia dan khususnya di Sumatera Utara. Kedudukan outlet terletak di

Jalan Pos No. 1 Medan dengan letak yang yang strategis yaitu ditengah keramaian kota.

2.4. Kegiatan Usaha Perusahaan

PT. Pos Indonesia (Persero) Medan adalah suatu perusahaan yang bergerak di

bidang jasa. Adapun jenis layanan yang diselenggarakan oleh PT. Pos Indonesia (Persero)

Medan dibagi menjadi beberapa kelompok produk/bisnis sebagai berikut:

1. Bisnis komunikasi

Jasa layanan dari bisnis komunikasi antara lain:

a. Jenis layanan standar terdiri dari

1) Surat biasa

2) Surat/Tercatat

4) Warkatpos/Aerogram

5) Barang Cetakan Braile

6) Perlakuan Khusus

b. Jenis layanan prioritas terdiri dari:

1) Surat Kilat

2) Surat Kilat Khusus

3) Express Mail Service

4) Pos Express

5) Perlakuan khusus

2. Bisnis Logistik

a. Jenis layanan standar yang terdiri dari:

1) Paketpos biasa (darat/udara)

2) Paket pos perlakuan khusus yaitu point to point dan curah

b. Jenis layanan prioritas yang terdiri dari:

1) Paket pos kilat khusus

2) Paketpos cepat luar negeri

3) Paket pos perlakuan khusus yaitu point to point dan curah

3. Bisnis Keuangan

a. Jenis layanan standar yang terdiri dari:

1) Weselpos biasa

2) Wesel pos kemitraan

3) Giropos On Line

4) Giropos kemitraan

b. Jenis layanan prioritas yang terdiri dari:

2) Wesel pos kemitraan

3) Weselpos instan

4) Western Union

4. Bisnis Keagenan

Bisnis Keagenan terdiri dari:

a Penerimaan setoran pajak

b Penerimaan setoran tabungan seperti tabungan e’Batara-Pos (BTN), Shar’e

(Muamalat), Pos BNI (BNI 46)

c. Penjualan akta agrarian dan materai

d. Penyaluran dana JPS dari Diknas, Depkes dan Depag.

e. Pembayaran pensiunan dari Taspen, Asabri, BRI-BTPN-BPR dan lain-lain.

f. Post Pay seperti penerimaan tagihan telepon, PDAM, Kartu pasca bayar

telkomsel dan indosat, angsuran ADIRA, FIT, BAF, kartu kredit CityBank,

AMRO dan lain-lain.

5. Bisnis Filateli

Bisnis Filateli terdiri dari:

a Penjualan benda-benda pos

b. Penjualan benda filateli dan perangko Prisma.

2.5. Bentuk Logo dan Makna Logo

Setiap perusahaan dan organisasi memiliki logonya masing-masing yang

berfungsi sebagai lambang atau tanda pengenal dari pada perusahaan atau organisasi.

Dalam hal ini PT. Pos Indonesia juga memiliki logonya sendiri sebagai berikut makna

yang terkandung di dalamnya. Lambang daripada PT. Pos Indonesia berupa gambar

Gambar 2.1. Logo PT. Pos Indonesia

Makna logo dari lambang PT. Pos Indonesia sebagai berikut:

1. Burung merpati dengan posisi terbang dan pandangan lurus ke depan, lima bulu

sayap sebagai lambang kecepatan, melambangkan pancasila, mengutamakan

kecepatan dan kepercayaan dari masyarakat.

2. Bola dunia, melambangkan peran daripada PT. Pos Indonesia sebagai penyedia

pelayanan yang mampu menjadi sarana komunikasi dalam ruang lingkup nasional

maupun internasional.

3. Bentuk tulisan PT. Pos Indonesia menunjukkan ciri khas kelas dunia yang

mengantar PT. Pos Indonesia ke abad yang baru.

4. Warna orange cemerlang, melambangkan modernitas, kedinamisan dan

kecepatan. Sedangkan warna abu-abu melambangkan kesan modern dalam

pendekatan bisnis.

2.6. Organisasi dan Manajemen

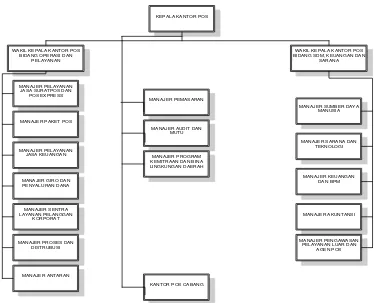

2.6.1. Struktur Organisasi PT. Pos

Struktur organisasi PT. Pos Indonesia (Persero) Medan berkembang secara

dinamis karena didorong faktor internal dan eksternal. Struktur organisasi di PT. Pos

kebijakan dan wewenang menjadi tanggung jawab Kepala Kantor. Berdasarkan hierarki

organisasi, pegawai dengan jabatan lebih rendah secara otomatis bertanggung jawab

langsung kepada pegawai yang memiliki jabatan diatasnya.

Struktur organisasi di PT. Pos Indonesia (Persero) Medan ditetapkan dalam suatu

keputusan tersendiri dengan mengikuti pola struktur fungsional dan staff. Secara

keseluruhan PT. Pos Indonesia (Persero) Medan dipimpin oleh seorang Kepala Kantor

yang dibantu oleh Wakil Kepala Kantor. Adapun bagan struktur organisasi PT. Pos

Indonesia (Persero) Medan pada Gambar 2.2.

KEPALA KANTOR POS

WAKIL KEPALA KANTOR POS BIDANG OPERASI DAN

PELAYANAN

WAKIL KEPALA KANTOR POS BIDANG SDM, KEUANGAN DAN

SARANA

Gambar 2.2. Struktur Organisasi PT. Pos Indonesia

2.6.2. Uraian Jabatan

Adapun uraian jabatan dari departemen yang ada di PT. Pos Indonesia (Persero)

2.7. Tenaga Kerja dan Jam Kerja Perusahaan

2.7.1. Tenaga Kerja

Dalam memberikan layanan pada pelanggan, PT.Pos Indonesai (Persero) Medan

memiliki pegawai sebanyak 499 orang. Pegawai tetap PT. Pos Indonesia berjumlah 378

karyawan dan pegawai tidak tetap berjumlah 112 pekerja. Susunan pegawai PT.Pos

Indonesai (Persero) Medan dapat dilihat pada Tabel 2.1.

Tabel 2.1. Formasi Susunan Pegawai Divre-1 Medan 20004 (revisi)

Kantor Pos Medan 2000

Keterangan Pegawai -Bagian antaran Kpc

37

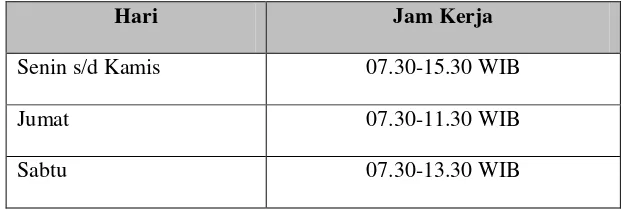

2.7.2. Jam Kerja

Penentuan waktu kerja, istirahat kerja dan lembur diatur dalam Pasal 28 pada

Perjanjian Kerja Bersama PT. Pos Indonesia (Persero).

1. Hari kerja ditetapkan 5 (lima) hari dalam satu minggu di Kantor Pusat dan Wilpos

mulai hari Senin sampai dengan Jumat atau 6 (enam) hari dalam satu minggu di

UPT mulai hari Senin sampai Sabtu, dengan jumlah jam kerja produktif yaitu 7

(tujuh) jam dalam satu hari atau 8 (delapan) jam dalam satu hari dan tidak

melebihi 40 (empat puluh) jam dalam satu minggu.

2. Untuk pekerjaan yang memerlukan kesinambungan kerja secara bergilir (shift)

diatur dengan penetapan oleh manajemen setempat disesuaikan dengan ketentuan

sebagaimana dimaksud dalam ayat (1) Pasal ini.

3. Fleksibilitas hari kerja, jam kerja, dan waktu istirahat kerja diatur oleh

manajemen setempat setelah dimusyawarahkan dengan serikat pekerja dengan

tetap memperhatikan kapasitas operasional (CPTD), kondisi geografis, dan

tingkat persaingan usaha serta dengan mempertimbangkan waktu libur dan

istirahat karyawan, produktivitas, efektivitas dan efisiensi.

4. Jam kerja selama bulan Ramadhan diatur oleh perusahaan.

Sesuai dengan Pasal 28 tersebut make PT.Pos Indonesai (Persero) Medan

menetapkan kebijakan bahwa hari kerja dilaksanakan selama 6 (enam) hari dalam 1

minggu yaitu hari senin sampai dengan hari sabtu. Sedangkan kebijakan jam kerja dapat

dilihat pada Tabel 2.2. Jam istirahat setiap pegawai adalah selama 30 menit yang dapat

diambil sewaktu-waktu. Kebijakan ini ditempuh agar loket tidak mengalami kekosongan

Tabel 2.2. Jam Kerja PT.Pos Indonesai (Persero) Medan

Hari Jam Kerja

Senin s/d Kamis 07.30-15.30 WIB

Jumat 07.30-11.30 WIB

Sabtu 07.30-13.30 WIB

BAB III

TINJAUAN PUSTAKA

3.1. Latar Belakang Konsep Human Capital

Konsep tentang investasi sumber daya manusia (human capital investment) yang menunjang pertumbuhan ekonomi (economic growth), telah ada sejak jaman Adam Smith (1776), Heinrich Von Thunen (1875) dan para teoritisi

klasik lainnya sebelum abad ke-19 yang menekankan pentingnya investasi

keterampilan manusia. Schultz (1961) dan Deninson (1962) kemudian

memperlihatkan bahwa pembangunan sektor pendidikan dengan sumberdaya

manusia sebagai fokus intinya telah memberikan kontribusi langsung terhadap

pertumbuhan ekonomi suatu negara, melalui peningkatan keterampilan dan

kemampuan produksi dari tenaga kerja. Penemuan dan cara pandang ini telah

mendorong ketertarikan sejumlah ahli untuk meneliti mengenai nilai ekonomi dari

pendidikan (Nurulpaik, 2005). Human capital merupakan stock dari kemampuan dan pengetahuan produktif yang terdapat pada masyarakat. Alfred Marshal pernah

berkata “the most valuable of all capital is that invested in human beings” (Becker, 1975). Dalam hal ini human capital merupakan investasi jangka panjang pada pengembangan sumberdaya manusia untuk meningkatkan produktivitas.

Pentingnya human capital adalah pengetahuan yang ada pada sumberdaya

Konsep human capital muncul karena adanya pergeseran peranan sumber daya manusia. Human capital muncul dari pemikiran bahwa manusia merupakan

intangible asset yang memiliki banyak kelebihan yaitu:

1. Kemampuan manusia apabila digunakan dan disebarkan tidak akan

berkurang melainkan bertambah baik bagi individu yang bersangkutan

maupun bagi organisasi.

2. Manusia mampu mengubah data menjadi informasi yang bermakna

3. Manusia mampu berbagi intelegensia dengan pihak lain

Menurut Becker, hal-hal yang mendasari lahirnya konsep human capital

adalah:

1. Manusia berinvestasi yang hasilnya dapat memberikan keuntungan dalam

jangka waktu yang panjang

2. Pekerja memiliki satu set keahlian yang dapat diberikan/disewakan kepada

majikan

3. Menawarkan adanya akusisi.

Konsep human capital menjadi masalah yang menarik terutama sejak terjadinya pergeseran dari ekonomi yang berbasis industri kearah ekonomi yang

mangarah pada kehandalan sistem komunikasi, informasi dan pengetahuan.

Menurut Derek Stokey (2003) perlunya human capital pada masa sekarang berdasarkan pada:

2. Pemimpin bisnis dan politik mulai mengakui bahwa memiliki orang yang

memiliki skill dan motivasi tinggi dapat memberikan perbedaan peningkatan kinerja yang signifikan.

3. Terjadi perubahan yang cepat yang ditandai adanya proses dan teknologi

yang baru tidak akan bertahan lama apabila pesaing mampu mengadopsi

teknologi yang sama. Namun untuk mengimplementasikan perubahan,

tenaga kerja yang dimiliki industri harus memiliki skill dan kemampuan yang lebih baik.

4. Untuk tumbuh dan beradaptasi, kepemimpinan organisasi harus mengenali

nilai dan kontribusi manusia.

Sesuatu yang dimiliki oleh manusia adalah kemampuan untuk mengubah

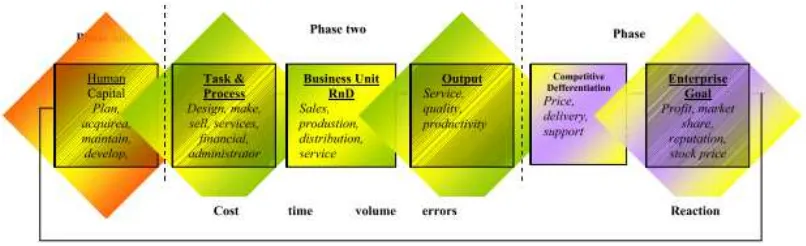

data yang diperoleh menjadi suatu hal yang bernilai bagi organisasi. Menurut

pendapat Jac Fitz-Ends (1999) terdapat tiga fase dalam perubahan data menjadi

nilai yang disajikan dalam Gambar 3.1.

Gambar 3.1. Proses Perubahan Data Menjadi Nilai Operasional

Berdasarkan Gambar 3.1, fase pertama memfokuskan pada perencanaan,

yang ada. Adanya pemanfaatan human capital ini, terjadinya efisiensi internal dalam departemen SDM yang mengarah pada penurunan pengeluaran,

pengingkatan waktu siklus, perencanaan kompensasi dan intensif atau

pengembangan program juga berdampak pada upaya menghasilkan penjualan.

Pada fase 2, human capital diterapkan untuk menjalankan tugas dan proses dalam berbagai unit bisnis. Hasil dari fase ini berbeda, baik dari aspek layanan jasa,

kualitas barang dan jasa dan produktivitas diukur dari per unit biaya. Fase ketiga,

terfokus pada keunggulan bersaing yang mengarah pada tujuan ekonomis

perusahaan.

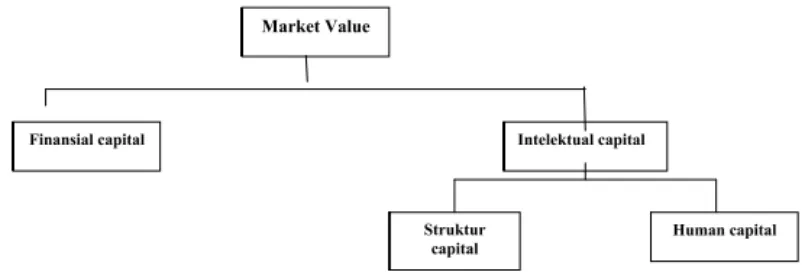

Menurut Skandia, model posisi human capital adalah sebagai berikut:

Gambar 3.2. Kategori Market Value Capital

Konsep utama dari human capital menurut Becker (1993) adalah bahwa manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan

Sedangkan Davenport (1999), mengulas penerapan human capital dari sudut pandang karyawan, sehingga tercipta istilah karyawan/investor dimana

karyawan sebagai pemilik modal manusia dipandang sebagai investor. Perubahan

sudut pandang ini melibatkan perubahan pola interaksi antara karyawan dan

perusahaan, khususnya yang terkait dengan kegiatan pengembangan manusia.

Secara garis besar dapat disimpulkan bahwa menurut konsep Becker

karyawan merupakan modal dalam kegiatan investasi dari si pemilik modal,

dalam hal ini adalah pihak managementlah sebagai si pemilik modal.

Sedangkan Davenport beranggapan bahwa karyawan adalah si pemilik

modal yang berperan sebagai investor. Dua konsep yang meletakkan peranan

pemilik modal pada subyek yang berbeda. Satu meletakan pada manusianya

sedangkan yang lain meletakkan kepada potensi yang dimiliki manusianya.

Secara lebih detail lagi dapat dibandingkan, pada teori Becker maka yang

berperan dalam pengembangan karyawan adalah yang mempekerjakan karyawan

atau pihak management. Contohnya dengan menyediakan lingkungan kerja yang

dapat menarik dan mempertahankan karyawan untuk tetap menginvestasikan

modal manusia yang ada. Selain itu dapat juga dengan menyediakan peluang bagi

karyawan untuk mengembangkan modal manusia yang dimiliki. Dalam hal ini

managementlah yang akan bersifat lebih proaktif. Namun permasalahan dapat

muncul ketika perusahaan yang sudah menginvestasikan dana yang cukup besar

untuk mengembangkan modal manusia yang dimiliki ternyata tidak memperoleh

dimiliki pindah ke perusahaan pesaing dengan janji posisi dan gaji yang lebih

tinggi.

Sedangkan menurut teori Davenport, yang berperan dalam pengembangan

karyawan adalah karyawan itu sendiri. Masing-masing individu dituntut untuk

mengembangkan dan mengelola modal manusia yang mereka sendiri miliki untuk

memaksimalkan pengembalian yang dapat mereka peroleh. Sehingga karyawan

itulah yang akan bersifat proaktif. Karyawan berperan sebagai investor yang

menanamkan modal manusia yang mereka miliki ke dalam perusahaan dengan

tujuan memperoleh keuntungan yang memuaskan. Dalam hal ini kemungkinan

besar karyawan akan memperoleh keuntungan yang sebanding dengan penanaman

modal manusia yang dilakukannya.

Oleh karena itu, karyawan sebagai investor bertanggung jawab atas dirinya

sendiri dalam mengembangkan modal manusia yang dimilikinya serta dalam

memilih tempat investasi yang akan memberikan keuntungan serta memberikan

peluang untuk mengembangkan modal manusia yang ia miliki. Tidak hanya itu,

seorang karyawan/investor akan menarik kembali modal manusia yang telah ia

setor, jika ia merasa bahwa investasi yang ia tanamkan tidak berkembang dan

masih ada peluang untuk mengembangkan modal manusia yang ia miliki di

tempat lain.

Sekarang bayangkanlah perbedaan dari kedua situasi tersebut:

1. Bilamana managemen dituntut untuk lebih proaktif dibandingkan 100

2. Bilamana 100 orang karyawan dituntut untuk lebih bersifat proaktif dan

tidak bergantung kepada managemen.

Kekuatan 100 yang lebih proaktif tentulah akan lebih menentukan dari satu

yang proactif. Setiap karyawan sesungguhnya memiliki potensi yang unik yang

berbeda satu dengan yang lainnya di mana seharusnya si karyawan itu sendirilah

yang paling tahu untuk bagaimana mengetahui potensi yang dimilikinya lebih dari

orang di sekelilingnya bahkan lebih dari atasannya sendiri. Namun seberapa jauh

si karyawan mau mengeksplore dirinya? Seberapa jauh si karyawan memikirkan

masa depan karirnya? Ataukah ia hanya berpikir dengan sangat sederhana yaitu

bagaimana dapat memperoleh penghasilan pada saat ini? Adapun hal-hal yang

dapat mengembangkan modal manusia sebagai karyawan-investor:

1. Pendidikan

Investasi dalam pendidikan ini tentulah menyangkut waktu dan biaya.

Sehingga secara teori penghasilan mereka yang berlatar belakang

pendidikan S1 akan lebih tinggi dari mereka yang lulus SLTA.

2. Pelatihan

Menurut Becker (1993), kegiatan investasi yang terpenting setelah

pendidikan adalah pelatihan di mana hal ini juga merupakan alat utama

perusahaan untuk mengembangkan modal manusia yang dimiliki oleh

3. Pengalaman

Pengalaman sebagai modal manusia akan terus berkembang selama

manusia tersebut menjadi karyawan. Pengalaman akan membuat karyawan

beradaptasi lebih cepat dan berkontribusi lebih banyak sehingga dapat

meminta gaji yang lebih tinggi daripada karyawan yang belum memiliki

pengalaman sama sekali. Terkadang pengalaman dapat menempati urutan

pertama sebagai modal manusia dibandingkan dengan pendidikan. Namun

tetap harus disadari kemungkinan bahwa seseorang yang sudah bekerja

selama 20 tahun pada suatu pekerjaan belum tentu mendapatkan

pengalaman kerja yang jauh lebih banyak daripada orang yang baru

bekerja selama 2/3 tahun saja pada pekerjaan yang sama.

4. Modal Sosial

Hal ini berkaitan erat dengan relasi serta jaringan yang dimiliki karyawan.

Karyawan dengan jaringan sosial yang lebih besar dapat memiliki

kemungkinan yang lebih besar juga untuk memperoleh promosi. Pada

dasarnya teori karyawan sebagai investor menggaris bawahi bahwa modal

manusia yang dikelola perusahaan bukanlah milik perusahaan, tetapi

merupakan investasi dari masing-masing individu karyawan. Sedangkan

pengeluaran perusahaan dalam pelatihan dan pengembangan adalah upaya

perusahaan untuk menarik dan mempertahankan investasi modal manusia

dari karyawan yang dibutuhkan. Secara teori, perusahaan akan

menginginkan karyawan dengan modal manusia sebesar mungkin disertai

prakteknya karyawan/Investor dengan modal manusia yang semakin besar

akan cenderung mengharapkan tingkat pengembalian yang besar juga.

3.2. Pengertian Human Capital

Drucker menyatakan bahwa tantangan organisasi masa kini adalah

merespon pergesaran dari yang terfokus pada masalah industri ekonomi kearah

knowledge ekonomi. Pergesaran ini meliputi seluruh aspek dalam manajemen organisasi yaitu efisiensi operasi, marketing, struktur organisasi yang akan menghasilkan keuntungan bisnis yang lebih tinggi. Secara kualitatif kontribusi

human capital terhadap keuntungan perusahaan diukur dari biaya kapasitas dan waktu. Secara kualitatif pengukuran human capital dipusatkan pada nilai dan

tindakan manusia. Menurut pendapat para ahli, pengertian human capital adalah sebagai berikut:

Menurut Lengnick Hall dan Cynthia A. Lengnick Hall human capital

“…is the know how, skill, and capabilities of individual in organization. Human capital reflect the competencies people bring to their work (2003:3). Dengan melihat pengertian tersebut nampak bahwa human capital merupakan faktor penting dalam organisasi, karena dapat memberikan sumbangan besar bagi

kemajuan dan perkembangan organisasi baik organisasi bisnis.

Menurut Davenport human capital sebagai seluruh usaha yang dibawa tenaga kerja untuk diinvestasikan dalam pekerjaan mereka. Termasuk juga

didalamnya kemampuan, tingkah laku, semangat dan waktu.

Menurut Stewart mengatakan bahwa human capital merupakan lifeblood

dalam modal intelektual, sumber dari innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital mencerminkan kemam puan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan

pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut,

dimana akan meningkat jika perusahaan mampu menggunakan pengetahuan yang

dimiliki oleh karyawannya.

Menurut James Hatch (Enterprise Magazines, 15 Novermber 1999) mendefinisikan human capital sebagai segala sesuatu mengenai manusia (tenaga kerja), intelektual, pengetahuan, dan pengalaman mereka. Tenaga kerja adalah

usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk dan

menyediakan jasa.

Lebih jauh Mark L. Lengnick Hall (2003:45-46) menjelaskannya dengan

mengutip beberapa pengertian human capital sebagai berikut:

a. Human capital is “the knowledge, skills and capabilities of individual that have economic value to an organization” (Bohlander, Snell & Sherman, 2001)

system, which results from the investment an organization must make to recreate the knowledge in its employee” (Cortada & Woods, 1999)

c. Human capital is “all individual capabilities, the knowledge, skill, and experience of the company’s employee and managers” (Edvinson & Malone, 1997).

Dari tiga pengertian di atas nampak sekali adanya kesamaan esensi yang

menunjukkan bahwa modal manusia merupakan sesuatu yang melekat dalam diri

invidivu. Hal yang menonjol dari defenisi atas adalah dimensi ekonomi yang

menjadi acuan kebermanfaatnya.

Menurut Fitz-ens, (2000:xii) pengertian human capital dapat dijelaskan sebagai suatu kombinasi dari faktor-faktor sebagai berikut:

a. Sifat-sifat seseorang yang dibawanya sejak lahir ke dalam pekerjaan,

inteligensi, enerji, sikap yang secara umum positif, reabilitas, komitmen.

b. Kemampuan seseorang untuk belajar, bakat, imajinasi, kreativitas, dan apa

yang sering disebut sebagai street smart (akal kecerdasan)

c. Motivasi seseorang untuk berbagi informasi dan pengetahuan, semangat

tim dan orientasi tujuan.

Arti dari pengertian ini bahwa human capital merupakan konsep yang menjelaskan manusia dalam organisasi dan bisnis merupakan asset yang penting dan beresensi yang memiliki sumbangan terhadap pengembangan dan

pertumbuhan sama seperti halnya asset fisik seperti mesin dan modal kerja. Sikap

dan skill dan kemampuan manusia memiliki kosntribusi terhadap kinerja dan produktivitas organisasi. Pengeluaran untuk pelatihan, pengembangan, kesehatan

dan dukungan merupakan investasi dan bukan hanya biaya tapi merupakan

investasi.

Menurut Edwinson dan Malone (1997) “human capital is the individual knowledge, experience, capability, skill, creativity, innovations”. Knowledge

meliputi pengetahuan mengenai teks akdemik diperoleh melalui pendidikan. Skill

adalah kemampuan untuk bekerja/memnuhi kemampuan praktikal.

Terdapat dua prinsip kunci dalam human capital yaitu:

1. Manusia merupakan asset yang memiliki nilai yang dapat ditingkatkan

melalui investasi, tujuan dari investasi ini adalah memaksimalkan nilai

melalui manajemen resiko. Ketika nilainya meningkat, kapasitas

organisasi dan nilai-nilanya akan meningkat dan menguntungkan

stokeholder.

2. Kebijakan human capital dalam organisasi harus disesuaikan dengan dukungan misi organisasi yaitu misi, visi, tujuan dan strategi telah

didefenisikan sebagai arahan yang telah dirancang untuk dapat

diimplementasikan dan dinilai oleh sebuah standar, bagaimana konsep

Human Capital atau modal manusia adalah sebuah sistem untuk memperbaiki kinerja karyawan dan perusahaan. Pengaruh terbesarnya pada

kompetensi utama perusahaan. Teori modal manusia menganggap bahwa profit

bisnis berkembang dan berkelanjutan ketika perusahaan mampu menghasilkan

barang dan jasa yang sesuai dengan kebutuhan pelanggan dengan lebih baik

ketimbang yang ditawarkan para pesaingnya. Dengan kata lain perusahaan

tersebut memiliki keunggulan kompetitif. Keunggulan yang berlangsung lama dan

bersinambung selalu berorientasi pada dinamika kebutuhan pelanggan.

Pendekatannya meliputi:

1. Menempatkan modal manusia sebagai aset dan pemeran

pokok yang unggul dalam menciptakan kinerja bisnis maksimum

2. Cara perhitungan dan pengelolaan modal manusia adalah sama seperti

yang dilakukan dalam pengelolaan modal finansial

3. Manajer perusahaan mampu belajar dari pengalamannya untuk membuat

keputusan-keputusan yang lebih baik secara progresiv.

Pendekatan modal manusia sebagai suatu sistem dirancang untuk

menciptakan keunggulan kompetitif yang bersinambung melalui pengembangan

karyawan. Tidak semua peran penting dalam suatu perusahaan memiliki derajat

yang sama dalam menciptakan kepuasan pelanggan dan pemegang saham. Namun

yang terpenting ketika menempatkan peran kinerja karyawan terhadap perusahaan

maka mereka harus memiliki kemampuan terbaiknya dalam memenuhi kebutuhan

Yang lebih ditekankan pada pendekatan modal manusia adalah tiada hari

tanpa pengembangan potensi karyawan dan staf manajemen. Jadi semua kegiatan

setiap divisi harus berorientasi pada mutu manusia pelakunya. Karena itu mereka

harus diperlakukan sebagai manusia seutuhnya. Mereka pada dasarnya ingin

mengetahui bahwa mereka sukses. Kalau perusahaan membuat karyawan sukses

maka pasti mereka merasa bahagia. Dengan kata lain kalau ukuran kesuksesannya

adalah kepuasan yang tinggi dari pelanggan dan pemegang saham maka

seharusnya pelaku bisnis pun termasuk karyawan sebagai orang-orang yang

sukses. Dan mereka bakal bahagia karena telah berkontribusi yang sangat berarti

pada perusahaan. Disinilah peran penting manajemen modal manusia untuk

membangun sistem yang dapat mengukur, mengembangkan, dan memberikan

imbalan proporsional pada karyawan.

Human capital penting karena merupakan sumber inovasi dan pembaharuan strategi yang dapat diperoleh dari brainstorming melalui riset,

laboratorium, impian manajemen, process reengineering, dan perbaikan atau pengembangan ketrampilan pekerja. Selain itu, human capital

memberikan nilai tambah dalam perusahaan setiap hari, melalui motivasi,

komitmen, kompetensi serta efektivitas kerja tim. Nilai tambah yang dapat

dikontribusikan oleh pekerja berupa: pengembangan kompetensi yang

dimiliki oleh perusahaan, pemindahan pengetahuan dari pekerja ke

perusahaan serta perubahan budaya manajemen.

dapat menciptakan suatu nilai untuk mencapai tujuan. Pembentukan nilai

tambah yang dikontribusikan oleh modal manusia dalam menjalankan tugas

dan pekerjaannya akan memberikan sustainable revenue di masa akan datang bagi suatu organisasi.

3.3. Pengelolaan Human Capital

Untuk mencapai tingkat kinerja yang ingin dicapai dengan lebih cepat dan

murah, program pengembangan human capital hanya difokuskan dalam jumlah yang sedikit kurang dari 10% dari karyawan-karyawan dalam pekerjaan yang

strategis. Hal ini akan lebih mengefisiensikan pengeluaran untuk

program-program human resources.

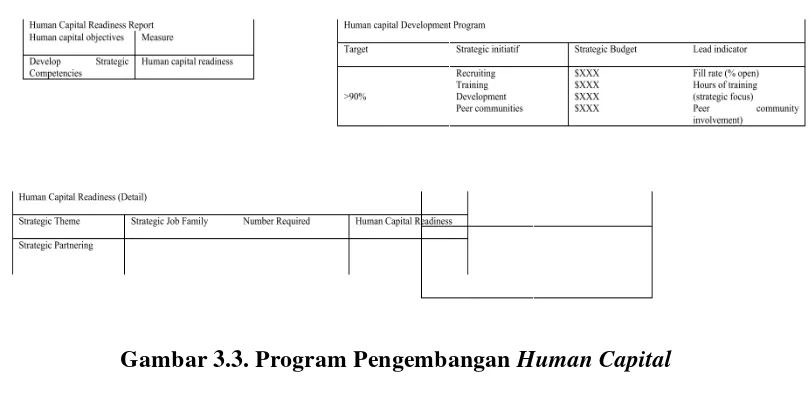

Terdapat dua kunci dalam pengembangan human capital yaitu:

1. Manusia adalah asset yang memiliki nilai yang ditingkatkan melalui investasi. Dalam human capital, hal ini bertujuan untuk memaksimumkan nilai organisasi dengan mengatur resiko. Jika nilai manusia meningkat,

maka kinerja orang meningkat.

2. Kebijakan human capital harus sesuai dengan dukungan visi dan misi organisasi, core value dan tujuan organisasi.

Pengembangan human capital disebut dengan the strategis value model

yang diawali dengan premis bahwa strategi merupakan pekerjaan setiap orang

meliputi susunan nilai dan prioritas yang sesuai dengan tujuan dan tindakan setiap

orang.

Gambar 3.3. Program Pengembangan Human Capital

3.4. Pengukuran Human Capital

Rancangan ukuran human capital diharapkan dapat memberikan data-data baru dan mampu menunjukkan hasil dengan akurat. Analisis data human capital

masuk ke dalam manajemen pendidikan dan sistem pelatihan. Selama ini jarang

dilakukan penilaian dampak dari program human capital. Dari hasil penelitian,

Accenture 40% perusahaan tidak melakukan pengukuran maupun penilain terhadap karyawan, kepuasan, produktivitas dan kualitas 70% jarang dinilai

pengaruh human capital terhadap inovasi. Untuk mengukur kinerja personil, sistem data dan informasi yang saling mendukung untuk menghasilkan

profitabilitas digunakan pengukuran ROI.

Terdapat tiga tingkatan yang harus diperhatikan dalam menetapkan ukuran

dan agar human capital dapat diukur yaitu:

1. Tahap pertama, menyesuaikan human capital dengan tujuan perusahaan yang telah ditetapkan. Tujuan ini meliputi strategis keuangan, pelanggan

2. Unit bisnis, pada tahap ini diamati perubahan dalam layanan tingkat

menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal

yang fundamental untuk mengetahui nilai dan perkembangan perusahaan.

Tujuan dari seluruh rancangan diamati perubahan dalam layanan tingkat

menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal

yang fundamental untuk mengetahui nilai dan perkembangan perusahaan.

Tujuan dari rangkaian seluruh kegiatan bisnis adalah mengurangi kategori

layanan, meningkatkan kualitas, produktivitas, seluruh perubahan yang

diukur dengan beberapa kombinasi dari biaya, waktu, volume, kesalahan

dari tindakan-tindakan manusia.

3. Manajemen human capital berdampak dari tindakan manajemen human resourses yang seperti: perencanaan, perekrutan, kompensasi pengembangan, dan mempertahankan human capital perusahaan.

Pengukuran human capital lebih menyeluruh dibandingkan pengukuran manajerial dengan pengukuran perspektif financial traditional, hal ini disebabkan: 1. Tanggung jawab manajemen pada saat sekarang adalah informasi yang

berdasarkan aktivitas pekerjaan-pekerjaan yang merupakan hal yang perlu

disertakan dengan data finansial.

2. Data finansial menceritakan apa yang telah terjadi. Data human capital

menginformasikan mengapa hal ini terjadi.

3. Apabila ingin mengelola masa yang akan datang, dari waktu yang lampau

Informasi merupakan kunci dari kinerja manajemen dan peningkatan

informasi dapat berguna apabila informasi disebarkan. Maka perlu budaya berbagi

informasi terutama yang berkaitan dengan best practice yang disusun perdepartemen dan menjadi tindakan-tindakan efektif di departemen lain.

Terdapat tiga tipe data, yaitu organizational, relational dan human yang harus terintegrasi dalam pengukuran organisasi:

1. Data organisasi menginformasikan kepemilikan perusahaan.

2. Data rational menginformasikan bahwa kondisi di luar organisasi seperti

pelanggan, pesaing, pasar dan kebutuhan keinginan stokeholder lain dari perushaan.

3. Data human menginformasikan bagaimana asset-aset aktif yaitu manusia menjalankan organisasi untuk mencapai tujuan.

Apabila kita ingin memahami bagaimana ketiga ini berhubungan satu

sama lain yang saling mendukung dan mengarahkan, maka konsep ini

disebut intelectual capital.

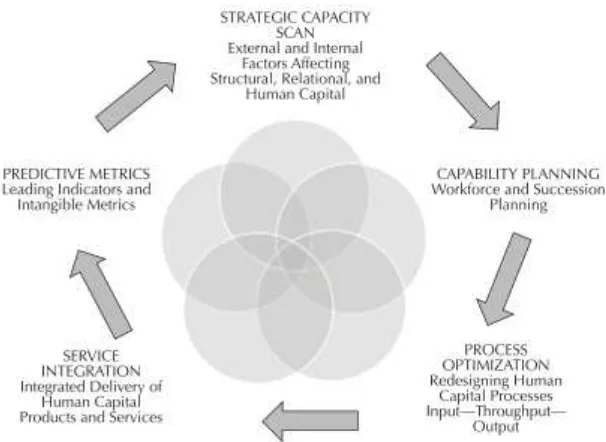

3.4.1. Pengukuran Dampak Human Capital terhadap Proses

Organisasi merupakan kumpulan dari proses. Proses berlangsung dalam

2. Interference from outside the prosess, melalui partnerisasi dengan unit lain yang memberikan dampak pada proses, maka proses akan akan berjalan

tepat waktu dan memberikan hasil yang terbaik.

3. Proses yang ditujukan perorangan, training, komunikasi, pengawasan dan intensif membantu seseorang untuk berkinerja pada tingkatan yang

diharapkan.

4. Feedback, hasil yang berupa informasi yang akurat dapat menurunkan kesalahan dan mempersingkat waktu untuk membetulkan deviasi dari

tingkatan tertentu.

5. Konsekuensi dengan mengirimkan penghargaan atau tindakan-tindakan koreksi pada kebiasaan dan waktu yang benar.

Peningkatan proses dapat menghasilkan banyak nilai, yang diukur secara

financial karena jika menghemat waktu maka bisa menghemat waktu.

3.4.2. Pengukuran Dampak Human Capital terhadap Hasil

Ukuran yang terfokus pada hasil, yang diukur dari peningkatan kinerja

yang dapat mengarah pada investasi dalam asset bisnis misalnya ROI dan program training yaitu:

1. Hasil unit bisnis, yaitu terdiri dari kinerja organisasi yaitu kinerja financial

2. Faktor pendorong kinerja utama yang secara langsung berkontribusi

terhadap unit bisnis/hasil di perusahaan seperti: produktivitas, kualitas,

inovasi dan kepuasan konsumen.

3. Kapabilitas human capital yang diukur dari:

a. Kualitas manusia dalam mencapai hasil-hasil bisnis kritis seperti

workforce proficiency.

b. Adaptasi tenaga kerja dan keterikatan pekerja.

4. Proses pengembangan human capital yang hasilnya berupa kemampuan

human capital, sumber daya dan operasi.

Ukuran diatas merupakan teknik pengukuran untuk mengidentifikasi

kebutuhan khusus perusahaan dan solusi pencapaian target yang sesuai dengan

kebutuhan.

Berdasarkan Gambar 3.4. human capital akan berkontribusi terhadap tujuan perusahaan berupa tujuan finansial (profit, EPS, EVA), tujuan posisi

perusahaan yang diukur dari market share, tujuan reputasi yang diukur dari reputasi dan kapabilitas merk dalam tujuan pelanggan. Human capital management yang selanjutnya akan saling mempengaruhi tujuan unit bisnis baik dari aspek tujuan layanan, kualitas dan produktivitas. Tujuan unit bisnis

mempengaruhi pada bentuk-bentuk program human capital management yanga akan dijalankan. Tujuan unit selanjutnya saling mempengaruhi pada tujuan

perusahaan.

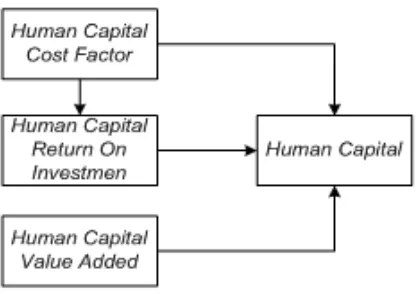

3.4.3. Pengukuran Aspek Finansial Human Capital

Ukuran finansial human capital terdiri atas: ukuran Return of Investment

(ROI). ROI dalam human capital menurut Fitz-End (1999) dapat dilihat dari: 1. Revenue per Employee

Rasio antara SDM dan financial diukur dengan revenue per employee. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi

finansial berupa jumlah penjualan terhadap atau bagaimana tenaga

administrative memberi kontribusi terhadap perusahaan.

2. Human Capital Revenue Factor (HCRF)

Hal ini merupakan ukuran dasar dari produktivitas manusia dengan

menganalisi berupa banyak waktu yang diperlukan untuk menghasilkan

3. Human Economic Value Added

Tujuan dari ukuran ini adalah untuk menentukan bahwa tindakan

manajerial telah menambah nilai ekonomis yang sebenarnya dan bukan

hanya laporan keuangan yang diberikan secara umum. HEVA merupakan

turunan dari EVA (economic value added) yaitu:

Dalam perhitungan HEVA dilibatkan aspek SDM berupa banyak jam kerja

penuh (full time) yang telah dilakukan oleh karyawan dapat menghasilkan laba bersih setelah cost of capital. HEVA dihitung dengan cara:

����= ������������������ �������� − ������������� ���� (����������������

Semakin tinggi nilai HEVA maka semakin tinggi keuntungan yang

dihasilkan oleh karyawan. Hal ini berarti bahwa secara financial, pelaksanaan

program human capital manajemen baik.

4. Human Capital of Cost Factor (HCCF)

Dalam menghitung besaran HCCF ini maka perlu diketahui konsep-konsep

mengenai cost of capital. Terdapat empat prinsip cost of capital yaitu: 1. Pay and benefit cost for employee

2. Pay cost of contingent

3. The cost of absteein

4. The cost of turnover

jangka panjang. Benefit cost adalah sejumlah uang yang dibayarkan sebagai biaya oleh perusahaan untuk mendapatkan jasa-jasa atau manfaat dari karyawan.

Absteein, merupakan biaya perusahaan yang disebabkan karyawan yang telah dibayar tidak mengerjakan tugas yang diberikan. Turnover, merupakan biaya yang dikeluarkan oleh perusahaan termasuk pemberhentian karyawan, biaya

penempatan. Liburan dan kerugian yang disebabkan berada dalam kurva

pembelajaran produktivitas (learning curve productivity). Kombinasi dari biaya kompensasi tunai (pay), benefit cost, opportunity cost (continged), absence dan perputaran karyawan merupakan total cost of human capital dalam organisasi, maka HCCF dapat dirumuskan menjadi :

Berdasarkan persamaan tersebut, apabila nilai HCCF yang diperolah

tinggi, maka berarti program human capital yang dilakukan buruk, karena karyawan tidak mampu memberikan hasil yang terbaik dan memberikan

pengeluaran yang tinggi.

5. Human Capital Value Added (HCVA)

Human capital value added diperoleh dari rasio pengurangan penjualan dengan total pengeluaran dan kompensasi dan benefit cost per jumlah waktu kerja penuh yang diberikan oleh karyawan. Ukuran ini dirumuskan dengan:

Berdasarkan rasio diatas, maka apabila rasio ini tinggi, maka pelaksanaan

karyawan dapat memberikan kontribusi terhadap penjualan setelah dikurangi

kompensasi dan benefit cost.

6. Human Capital Return on Investment (HCROI)

Ukuran ini diperoleh dengan membandingkan penjualan yang telah

dilakukan dikurangi total biaya, kompensasi dan benefit cost terhadap pembayaran kompensasi (pay) dan cost benefit. Ukuran ini dirumuskan menjadi:

Berdasarkan rumus diatas, nilai resiko ini berarti kemampuan

perusahaan/lembaga untuk menutupi pengeluaran, biaya kompensasi dan benefit cost. Selain itu ukuran ini dapat juga diperoleh dengan membandingkan pendapatan ditambah biaya karyawan terhadap biaya karyawan. Ukuran ini

dirumuskan menjadi:

HCROI = ( Operating Profit + Employment Cost ) / Employment Cost

Dimana:

Operating Profit = Laba perusahaan

Employment Cost = Biaya karyawan = Gaji, Benefit, Tunjangan, Pengembangan SDM, Rekrutmen

Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan

untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam human capital dapat mengembalikan berapa rupiah.

1. Kemampuan mengoperasikan mesin/layanan baik individu maupun

kelompok.

2. Kemampuan karyawan menunjukkan kualitas karyawan.

3. Seberapa cepat produk harus dipasarkan.

4. Produktivitas tenaga kerja.

BAB IV

METODOLOGI PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Pos Indonesia yang berlokasi di Jl.Pos

No. 1 Medan, Sumatera Utara. Penelitian dilakukan pada Periode Bulan

September – Oktober 2011.

4.2. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu suatu jenis penelitian

yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat

tentang fakta-fakta dan sifat-sifat objek tertentu, yang bermaksud hanya sebatas

membuat deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat dari

objek. (Sukaria, 2011:23). Tujuan dari deskriptif ini adalah untuk menggambarkan

atau menguraikan aspek-aspek dalam penentuan modal manusia.

4.3. Kerangka Konseptual

Human Capital atau modal manusia adalah sebuah sistem untuk memperbaiki kinerja karyawan dan perusahaan. Pengelolaan sumber daya

manusia yang baik akan meningkatakan kinerja karyawan yang berguna untuk

mengembalikan modal yang tertanam pada mansuia. Oleh karena itu, diperlukan

beberapa cara untuk mencapai kondisi tersebut seperti pendekatan yang meliputi:

dalam menciptakan kinerja bisnis maksimum Cara perhitungan dan

pengelolaan modal manusia adalah sama seperti yang dilakukan dalam

pengelolaan modal finansial yaitu dengan menggunakan Human Capital Return On Investment.

Pada tahap awal, dilakukan perhitungan revenue per employee. Hal ini dilakukan untuk mengetahui besarnya kontribusi finansial karyawan berikan

berupa jumlah penjualan. Kemudian dilakukan perhitungan Human Capital Cost Factor sebagai acuan ukuran dasar dari produktivitas karyawan dengan menganalisi berupa banyak waktu yang diperlukan untuk menghasilkan sejumlah

penjualan. Kemudian perhitungan Human Capital Value Added menunjukkan berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk

tenaga kerja serta menunjukkan kontribusi yang dibuat setiap rupiah yang

diinvestasikan dalam human capital terhadap value added organisasi. Selanjutnya, dilakukan Pengukuran Human Capital Return On Investment pada PT.Pos Indonesia menunjukkan pengembalian investasi yang mungkin diperoleh dalam

jangka waktu tertentu.

Untuk lebih jelasnya, kerangka konseptual dalam melaksanakan penelitian

Gambar 4.1. Kerangka Konseptual

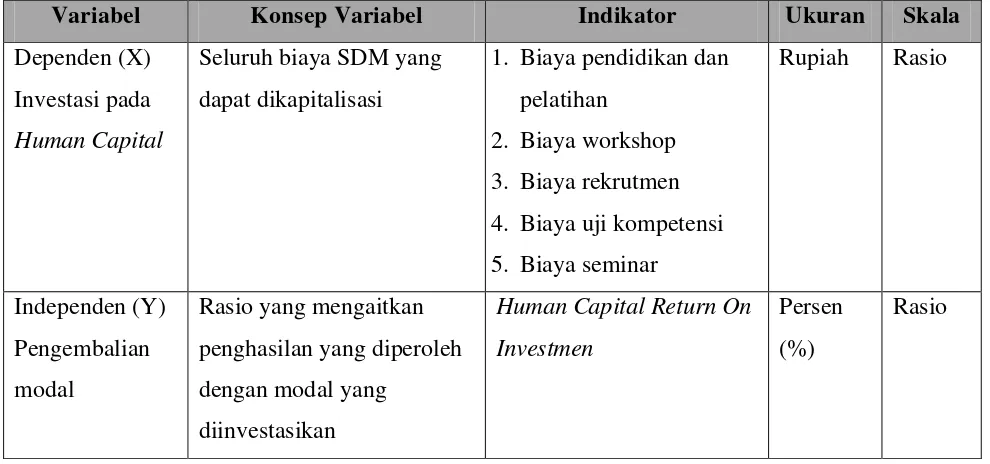

4.4. Variabel Penelitian

Variabel dalam penelitian ini terdiri dari dua variabel yaitu variabel

dependen dan variabel independen.

1. Variable Dependen

Variabel dependen adalah variabel kriteria yang nilainya dipengaruhi atau

ditentukan oleh nilai variabel lain. Dalam hal ini investasi pada human capital merupakan variabel dependen (variabel X).

2. Variabel Independen

Variabel independen adalah suatu variabel bebas yang keberadaannya

tidak dipengaruhi bahkan merupakan faktor penyebab yang akan

mempengaruhi variabel-variabel lainnya. Tingkat Pengembalian modal

pada manusia yang dihitung dengan menggunakan metode HCROI

Variabel penelitian pengukuran sumber daya manusia sebagai human capital dapat diukur dari aspek-aspek berikut ini:

1. Pengukuran Aspek Finansial Human Capital. Pengukuran dilakukan terhadap:

a. Revenue per employee

Parameter yang digunakan:

- Jumlah penjualan dalam satu tahun

- Jumlah karyawan di akhir tahun

b. Human Capital Cost Factor (HCCF)

Parameter yang digunakan :

- Remunasi merupakan nilai tambah perusahaan yang dapat dilihat dari

data gaji/upah, imbalan keseluruhan

- Contingensi merupakan data biaya tenaga kerja temporer dan biaya kemangkiran

- Turn over yaitu meliputi: biaya pemberhentian, biaya rekruitmen, biaya hilangnya produktivitas selama proses belajar

- Absen yaitu suatu keadaan dimana karyawan tidak masuk bekerja ada

dan tanpa alasan ketidakhadiran. Dalam hal ini meliputi biaya yang

telah dikeluarkan oleh perusahaan kepada karyawan namun karyawan

tidak dapat hadir karena alasan tertentu.

c. Human Capital Value Added

- Value added merupakan nilai tambah perusahaan yang dapat diukur dengan penjumlahan dari total penjualan dan pendapatan lain dikurangi

dengan penjumlahan beban penjualan dan biaya lain selain beban

karyawan

- Human capital merupakan beban karyawan dimana biaya tersebut terdiri dari gaji, benefit, tunjangan, pengembangan SDM, rekrutmen

c. Human Capital Return on Investment

Parameter yang digunakan :

- Operating Profit merupakan Laba bersih perusahaan

- Employment Cost merupakan biaya karyawan yang terdiri dari gaji, benefit, tunjangan, pengembangan sdm, rekrutmen

Tabel 4.1. Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

Dependen (X) Investasi pada

Human Capital

Seluruh biaya SDM yang dapat dikapitalisasi

1. Biaya pendidikan dan pelatihan

2. Biaya workshop 3. Biaya rekrutmen 4. Biaya uji kompetensi 5. Biaya seminar

Human Capital Return On Investmen

Persen (%)

4.5. Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder. Data sekunder merupakan

data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan

terdokumentasikan di perusahaan seperti laporan keuangan perusahaan PT. Pos

Indonesia Medan, Sumatera Utara.

4.6. Teknik Pengumpulan Data

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang

telah terdokumentasi baik data keuangan maupun data non keuangan PT

PT. Pos Indonesia Medan.

2. Teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan

pihak perusahaan, khususnya dengan bagian keuangan dan HRD (Human Resources Development)

4.7. Metode Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan metode human capital return on investment. Dengan rumus sebagai berikut:

Dimana:

Revenue = Pendapatan yang diperoleh PT. Pos Indonesia

Expanses = Biaya yang dikeluarkan PT. Pos Indonesia Remunerasi

) Remunerasi

-(Expanses Revenue

Remunerasi = Pemberian upah yang diberikan PT. Pos Indonesia kepada

karyawannya

4.8. Analisa Data

Analisa data mengenai pengukuran kontribusi atas investasi sumber daya

manusia yang telah dilaksanakan perusahaan terhadap tujuan perusahaan

4.9. Kesimpulan dan Saran

Pada tahap akhir dari penelitian ini ditarik kesimpulan yang didasarkan

pada hasil pengolahan data dan analisis yang dilakukan pada tahap sebelumnya.

Selanjutnya akan diberikan saran-saran yang dianggap penting dan mungkin untuk

ditindaklanjuti baik untuk kepentingan praktisi maupun untuk penyempurnaan

bagian penelitian selanjutnya. Blok diagram metodologi penelitian dapat dilihat