No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

PENGUKURAN HUMAN CAPITAL KARYAWAN DENGAN

MENGGUNAKAN METODE

RETURN ON INVESTMENT

PADA PT. KARYA MURNI PERKASA.

DRAFT TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari

Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh:

ANDI ANDREAS SHG

080403114

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

KATA PENGANTAR

Dengan kerendahan hati, penulis memanjatkan puji dan syukur kepada Tuhan Yang Maha Esa, karena atas Rahmat dan Karunia-Nya penulis dapat menyelesaikan Tugas Sarjana ini dengan baik.

Dalam penulisan Tugas Sarjana penulis memilih judul “ PENGUKURAN HUMAN CAPITAL UNTUK MENINGKATKAN KINERJA KARYAWAN DENGAN MENGGUNAKAN METODE RETURN ON INVESTMENT PADA PT. KARYA MURNI PERKASA”. Tugas Sarjana ini merupakan sarana bagi penulis untuk melakukan studi terhadap salah satu permasalahan nyata dalam perusahaan.

Penulis menyadari bahwa dalam Tugas Sarjana ini belum sepenuhnya sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca untuk kesempurnaan Tugas Sarjana ini. Akhir kata, penulis berharap semoga Tugas Sarjana ini bermanfaat bagi pembaca.

Universitas Sumatera Utara,

Medan Maret 2015

Penulis

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

D A F T A R I S I

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR LAMPIRAN... xi

ABSTRAK... xii

I PENDAHULUAN... I-1

1.1. Latar Belakang Masalah ... I-1

1.2. Rumusan Masalah ... I-5

1.3. Tujuan Penelitian ... I-6

1.4. Batasan dan Asumsi Penelitian ... I-6

1.5. Manfaat Penelitian ... I-7

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

II GAMBARAN UMUM PERUSAHAAN... ... II-1

2.1. Sejarah Perusahaan ... II-1

2.2. Organisasi dan Manajemen ... II-2

2.2.1. Struktur Organisasi Perusahaan ... II-2

2.2.2. Pembagian Tugas dan Tanggung Jawab ... II-2

2.3. Sistem Pengupahan ... II-4

III TINJAUAN PUSTAKA... III-1

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 3.4. Pengukuran Human Capital ... III-12 3.4.1. Pengukuran Dampak Human Capital terhadap Proses... ... III-15 3.4.2. Pengukuran Dampak Human Capital terhadap Hasil... ... III-16 3.4.3. Pengukuran Aspek Finansial Human Capital... ... III-17

IV METODOLOGI PENELITIAN... IV-1

4.1. Jenis Penelitian ... IV-1

4.2. Lokasi dan Waktu Penelitian ... IV-1

4.3. Kerangka Konseptual ... IV-2

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

4.4. Variabel penelitian ... IV-3

4.5. Jenis dan Sumber Data... IV-5

4.6. Teknik Pengumpulan Data ... IV-6

4.7. Metode Pengolahan Data ... IV-6

4.8. Analisa Data ... IV-6

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 V PENGUMPULAN DAN PENGOLAHAN DATA... ... V-1

5.1. Pengumpulan Data ... V-1

5.1.1. Data Aspek Finansial Human Capital PT. Karya

Murni Perkasa ... V-1

5.2. Pengolahan Data ... V-2

5.2.1. Perhitungan Aspek Finansial Human Capital

pada PT. MutiaraMukti Farma ... V-2

5.2.1.1. Revenue per Employee... V-2 5.2.1.2. Human Capital Cost Factor (HCCF)... V-4 5.2.1.3. Human Capital Value Added (HCVA)... .... V-6

5.2.1.4. Human Capital Return On Investmen (HCROI)...V-10

D A F T A R I S I ( L A N J U T A N )

BAB HALAMAN

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 6.1. Analisis Pengukuran Aspek Finansial Human Capital ... VI-1

6.1.1. Revenue per Employee ... VI-1 6.1.2. Human Capital Cost Factor ... VI-3 6.1.3. Human Capital Value Added ... VI-6 6.1.4. Human Capital Return On Investment ... VI-7

VII

KESIMPULAN DAN SARAN

7.1 Kesimpulan... VII-1

7.2 Saran ... VII-3

DAFTAR PUSTAKA

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

D A F T A R T A B E

TABEL HALAMAN

5.1 Data Pendapatan, Biaya Pokok Penjualan dan Biaya Total

Remunerasi………... V-1

5.2 Data Turn Over dan Jumlah karyawan ... ... V-2 5.3 Data Untuk Human Capital Value Added ... ... V-2 5.4 Hasil Revenue per Employe pada PT. Karya Murni Perkasa. ... ... V-4

5.5 Hasil Human Capital Value Added pada PT. Karya Murni Perkasa. ... V-9 5.6 Hasil Human Capital Return On Investment pada PT. Karya

Murni Perkasa………... V-13

6.1 Hasil Perhitungan Revenue per Employe………... VI-1

6.2 Hasil Perhitungan Human Capital Cost factor………... VI-3 6.3 Hasil Perhitungan Biaya Personal Rata-rata Karyawan………... VI-4

6.4 Hasil Perhitungan Biaya Karyawan Tetap………... VI-4 6.5 Hasil Perhitungan Human Capital Value Added…………... VI-6 6.6 Tingkat Pengembalian Investasi dari Setiap Karyawan di

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

ABSTRAK

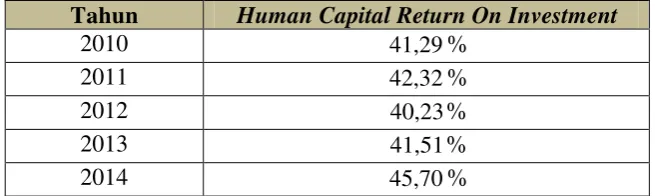

PT. Karya Murni Perkasa merupakan suatu perusahaan yang bergerak di bidang aspal. Daerah pemasaran PT. Karya Murni Perkasa yang paling utama adalah Bina Marga (Pekerjaan Umum). PT. Karya Murni Perkasa berada: kantor di Jalan Sei Musi No. 21-A/15 Kota Medan, pabrik: Simpang Bandrek, Dusun II Desa Patumbak Kabupaten Deli Serdang Provinsi Sumatera Utara. PT. Karya Murni Perkasa belum mengetahui seberapa besar kontribusi yang diberikan karyawannya serta belum mengetahui seberapa besar pengembalian investasi yang mungkin diperoleh, Dengan tingginya biaya yang sudah dikeluarkan PT. Karya Murni Perkasa untuk pengembangan modal manusia tersebut dan belum ada fedd- back yang diberikan karyawan terhadap perusahaan maka perlu dilakukan pengukuran Human Capital dengan menggunakan Metode Return On Invesment pada PT. Karya Murni Perkasa untuk mengetahui seberapa besar tingkat pengembalian Investasi yang diberikan oleh karyawan. Hasil Human Capital Return On Investment pada tahun 2010 sebesar 41,29%, tahun 2011 sebesar

42,32

%, tahun 2012 sebesar40,23%, tahun 2013 sebesar

41,515, dan pada tahun 2014 sebesar

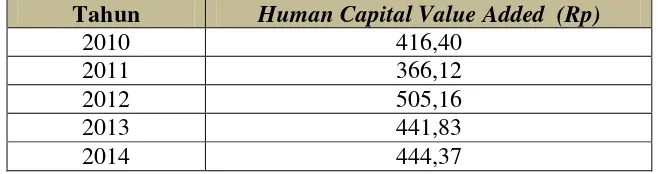

45,70%. Dapat dilihat terjadi fluktuatif dari tahu 2010-2014. Hasil perhitungan Human Capital Value Added pada tahun 2010 sebesar Rp. 416,40, Dalam Human Capital Value Added untuk tahun 2010 menunjukkan bahwa Rp.1 yang diinvestasikan dalam human capital akan memberikan kontribusi ke perusahaan sebesar Rp 416,40, sementara utnuk tahun 2011 sebesar Rp. 366,12 dimana Rp.1 yang diinvestasikan dalam human capital

akan memberikan kontribusi ke perusahaan sebesar Rp. 366,12 , untuk 2012 sebesar Rp. 505,16 dimana Rp. 1 yang diinvestasikan dalam Human Capital akan memberikan kontribusi ke perusahaan sebesar Rp. 505,16. untuk 2013 sebesar Rp. 441,83 dimana Rp. 1 yang diinvestasikan dalam Human Capital akan memberikan kontribusi ke perusahaan sebesar Rp. 441,83, dan untuk 2014 sebesar Rp. 444,37 dimana Rp. 1 yang diinvestasikan dalam Human Capital akan memberikan kontribusi ke perusahaan sebesar Rp. 444,37 Dari hasil perhitungan Human Capital Cost Factor ini merupakan acuan ukuran dasar dalam melihat produktivitas karyawan dengan membandingkan seberapa banyak biaya yang diperlukan perusahaan untuk menghasilkan sejumlah penjualan. Selama periode 2010-2014 perusahaan perlu mengeluarkan biaya maksimal sebesar Rp. 3.096.044,97 /orang untuk menghasilkan penjualan sebesar Rp. 76.298.443,119. Dapat kita lihat manusia bukan sekedar sumber daya, namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan suatu investasi.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sumber Daya Manusia di dalam organisasi perusahaan merupakan kunci keberhasilan perusahaan, Karena pada dasarnya Sumber Daya Manusia yang merancang, memasang, mengoperasikan dan memelihara sistem integral dari perusahaan. Untuk membangun perusahaan diperlukan input yang terdiri dari material, informasi, energi, yang akan diproses melalui mesin, peralatan, software sehingga menghasilkan output berupa fisik atau jasa yang dikendalikan oleh Sumber daya manusia. Kepentingan Sumber daya manusia terhadap organisasi tidak dapat diabaikan, mutlak diperlukan karena manusialah yang mengelola Sumber daya manusia yang ada dalam organisasi sebagaimana dalam konsep Matsushita Electric yang menyatakan membuat orang dulu baru membuat barang. (Harmein Nasution, 2008)

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Human capital muncul dari pemikiran bahwa manusia merupakan intangible asset yang memiliki banyak kelebihan yaitu:

1. Kemampuan manusia apabila digunakan dan disebarkan tidak akan berkurang melainkan bertambah baik bagi individu yang bersangkutan maupun bagi organisasi.

2. Manusia mampu mengubah data menjadi informasi yang bermakna 3. Manusia mampu berbagi intelegensia dengan pihak lain

Menurut Becker, hal-hal yang mendasari lahirnya konsep human capital adalah: 1. Manusia berinvestasi yang hasilnya dapat memberikan keuntungan dalam

jangka waktu yang panjang

2. Pekerja memiliki satu set keahlian yang dapat diberikan/disewakan kepada majikan

3. Menawarkan adanya akusisi.

Konsep human capital menjadi masalah yang menarik terutama sejak terjadinya pergeseran dari ekonomi yang berbasis industri kearah ekonomi yang mangarah pada kehandalan sistem komunikasi, informasi dan pengetahuan.

Sesuatu yang dimiliki oleh manusia adalah kemampuan untuk mengubah data yang diperoleh menjadi suatu hal yang bernilai bagi organisasi. Menurut pendapat Jac Fitz-Ends (2000) terdapat tiga fase dalam perubahan data menjadi nilai yang disajikan.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 siklus, perencanaan kompensasi dan intensif atau pengembangan program juga berdampak pada upaya menghasilkan penjualan. Pada fase kedua human capital

diterapkan untuk menjalankan tugas dan proses dalam berbagai unit bisnis. Hasil dari fase ini berbeda, baik dari aspek layanan jasa, kualitas barang dan jasa dan produktivitas diukur dari per unit biaya. Fase ketiga, terfokus pada keunggulan bersaing yang mengarah pada tujuan ekonomis perusahaan.

Konsep utama dari human capital menurut Becker (1992) adalah bahwa manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Secara garis besar dapat disimpulkan bahwa menurut konsep Becker karyawan merupakan modal dalam kegiatan investasi dari si pemilik modal, dalam hal ini adalah pihak managementlah sebagai si pemilik modal.

PT. Karya Murni Perkasa merupakan perusahaan yang bergerak di bidang produksi yang memproduksi aspal, PT. Karya Murni Perkasa belum pernah mengukur

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 setiap tahunnya mengeluarkan biaya untuk pengelolaan sumber daya manusia digunakan sebagai data awal.

Dari data historis keuangan Perusahaan Karya Murni Perkasa dapat dilihat

pada tabel dibawah ini:

Tabel 1.1. Data Pendapatan, Biaya Turn Over

Tahun Revenue (Rp) Biaya Turn Over (Rp) 2010 75.275.000.250 232.354.200 2011 72.442.004.852 242.423.270 2012 76.298.443.119 232.430.020 2013 74.339.212.156 231.399.000 2014 78.493.282.770 245.034.987

Dari data diatas biaya yang dikeluarkan perusahaan untuk sumber daya

manusia maka sangat lah dibutuhkan mengukur suatu sistem untuk melakukan

pengukuran

human capital

pada perusahaan yang bertujuan untuk mengetahui

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

dimaksud adalah melakukan pengukuran terhadap sumber daya manusia tersebut

dengan menggunakan metode

Return On Investment

(

ROI

) untuk mengukur

sejauh mana kinerja sumber daya manusia tersebut pada perusahaan agar

mencapai profitabilitas yang sudah ditetapkan oleh perusahaan.

Melihat investasi dengan pendekatan Malthus dan Neoklasik menempatkan modal manusia pada pusat organisasi. Penting untuk analisis kami adalah asumsi bahwa tingkat pengembalian investasi dalam modal manusia meningkat daripada menurun dilihat dari perkembangan akan Sumber daya manusia tersebut. Alasannya adalah bahwa pendidikan dan sektor lain yang berfungsi untuk pengembangan sumber daya manusia menggunakan input terampil terdidik dan lainnya lebih menguntungkan dibanding sektor yang memproduksi barang konsumsi dan modal fisik. Hal ini menyebabkan beberapa negara tidak berkembang karena tidak melakukan pengembangan sumber daya manusia sehingga rendahnya tingkat pengembalian investasi yang diberikan oleh sumber daya manusia.

Sumber daya manusia memiliki peran yang lebih mendasar daripada modal fisik mengingat sumber daya manusia merupakan suatu investasi terbesar dalam suatu organisasi, meskipun stok modal fisik dapat mempengaruhi tingkat kembali pada investasi dalam sumber daya manusia, sebagai contoh bahwa peningkatan modal fisik baik dapat meningkatkan atau menurunkan laba atas sumber daya manusia, tergantung kepada seberapa besar hasil produksi yang didapatkan.

Menurut analisis Malthus didalam Essay on the Principle of Population

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 adalah membantu menstabilkan kondisi mapan dengan H=0. Tinggi kesuburan ketika H>0 menimbulkan diskon pada konsumsi masa depan dan rendahnya tingkat pengembalian investasi. Kedua efek mengurangi insentif untuk berinvestasi dan membantu mengembalikan perekonomian ke kondisi mapan.

Namun, analisis kami menunjukkan bahwa asumsi Malthus dari hubungan antara kesuburan dan pendapatan adalah pandangan rabun efek pembangunan pada kesuburan yang mungkin terus ketika negara hanya memiliki sumber daya manusia yang tidak kompetetif, tetapi tidak tahan ketika mereka berhasil mencapai tahap moderat pembangunan. Bahkan jika orang tua tidak berinvestasi pada anak- anak, biaya input pendidikan haruslah besar sehingga investasi terhadap anak semakin meningkat, kemudian substitusi efek mulai mendominasi efek pendapatan dan penurunan kesuburan dengan kenaikan lebih lanjut dalam sumber daya manusia. Akhirnya, tingkat pengembalian investasi dalam anak menjadi besar seperti tingkat diskonto. Jumlah yang diinvestasikan pada awalnya tidak mencukupi untuk memelihara sumber daya manusia, dan perekonomian akan kembali lebih baik daripada sebelumnya.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Value Added memiliki hubungan yang cukup kuat terhadap return saham dari PT. XYZ. (3) Return On Investment dan Economic Value Added pengaruh return saham dari 23,2%. Sisanya 76,8% merupakan kontribusi faktor-faktor lain yang mempengaruhi return saham. (4) Tidak ada pengaruh yang signifikan antara Return On Investment dan Economic Value Added terhadap return saham baik secara simultan maupun parsial.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 1.2. Rumusan Masalah

PT. Karya Murni Perkasa belum mengetahui seberapa besar kontribusi yang diberikan karyawannya serta belum mengetahui seberapa besar pengembalian investasi yang mungkin diperoleh, Dengan biaya yang sudah dikeluarkan PT. Karya Murni Perkasa untuk Sumber daya manusia tersebut dan belum nampak secara perhitungan fedd- back

yang diberikan karyawan terhadap perusahaan maka perlu dilakukan pengukuran

Human Capital dengan menggunakan Metode Return On Invesment pada PT. Karya Murni Perkasa untuk mengetahui seberapa besar tingkat pengembalian Investasi yang diberikan oleh karyawan.

1.3. Tujuan Penelitian

Tujuan umum penelitian ini adalah mengukur Human Capital untuk mengetahui tingkat pengembalian (return) dari setiap pengeluaran yang dilakukan oleh PT. Karya Murni Perkasa untuk mengembangkan kualitas dan kuantitas sumber daya manusia.

Tujuan khusus penelitian ini antara lain:

1. Untuk mengukur nilai tambah yang diberikan sumber daya manusia kepada perusahaan.

2. Untuk mengukur kombinasi biaya kompensasi tunai, benefit cost, opportunity cost (continged), absence dan karyawan.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 4. Untuk mengukur perbandingan penjualan yang telah dilakukan dikurangi total

biaya, kompensasi dan benefit cost terhadap pembayaran kompensasi dan

benefit cost.

1.4. Batasan dan Asumsi Penelitian

Adapun batasan-batasan pada penelitian ini antara lain:

1. Penelitian ini dilakukan di PT. Karya Murni Perkasa yang beralamat di Simpang Bandrek, Dusun II Desa Patumbak, Kecamatan Patumbak Medan.

2. Pengukuran dilakukan dengan mengambil data keuangan di perusahaan PT. Karya Murni Perkasa pada tahun 2010-2014.

Asumsi pada penelitian ini antara lain :

1.

Harga produk tidak mengalami inflasi atau deflasi selama penelitian

dilakukan.

2. Pendapatan diperoleh tidak melihat keterkaitan antara kolaborasi manusia dan mesin atau peralatan.

1.5. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 2. Menjadi masukan bagi perusahaan sebagai upaya dalam peningkatan kinerja

Karyawan pada perusahaan.

1.6. Sistematika Laporan

Sistematika penulisan laporan Tugas Akhir adalah sebagai berikut :

BAB I

PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang permasalahan,

rumusan masalah, tujuan penelitian, pembatasan masalah, serta

asumsi-asumsi yang digunakan selama penelitian berlangsung.

BAB II

GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisikan sejarah perusahaan, visi dan misi perusahaan,

lokasi perusahaan, kegiatan usaha perusahaan dan organisasi

manajemen.

BAB III TINJAUAN PUSTAKA

Pada bab ini diuraikan teori-teori yang berkaitan dengan pokok

permasalahan yang dikaji dalam tugas akhir ini, rumus, metode dan

pendekatan yang digunakan sebagai dasar pemecahan masalah.

Landasan teori ini mencakup tentang latar belakang dan pengertian

human capital

, pengukuran

human capital

terhadap proses maupun

terhadap finansial.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

Pada bab ini berisikan mengenai jenis penelitian, lokasi dan waktu

penelitian, rancangan penelitian, variabel penelitian, jenis dan

sumber data, metode pengolahan data, langkah-langkah

pengumpulan dan pengolahan data, analisis dan pemecahan masalah,

serta kesimpulan dan saran.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab pengumpulan dan pengolahan data berisi tentang pengumpulan

data, yaitu data-data yang berhubungan dengan Biaya Remunerasi,

Biaya Absen dan Biaya

Turn Over

serta Pengolahan data yang

menggunakan

Metode Return On Invesment

.

BAB VI

ANALISIS PEMECAHAN MASALAH

Pada bab ini akan dianalisis mengenai dampak

human capital

dalam

aspek financial

human capital

.

BAB VII KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan yang diperoleh dari pengolahan data

dan analisis yang telah dilakukan. Kemudian, saran diberikan untuk

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT Karya Murni Perkasa didirikan pada tanggal 4 februari 1978 dengan

nama CV. Karya Murni Perkasa yang berlokasi di jalan Sei Musi NO. 21 A

dengan pendirian dihadapan Notaris Walter Siregar NO.12 yang telah disahkan

oleh Pengadilan Negeri Medan NO.41/CV/79. CV ini merupakan badan usaha

kontruksi jembatan, irigasi dan jalan raya. Kemudian, perusahaan berubah nama

PT. Karya Murni Perkasa pada tanggal 19 Agustus 1983 dengan akte Notaris

Raskami Sembiring, SH. NO. 16, yang disahkan tanggal 12 Desember 1986 oleh

Menteri Kehakiman di Jakarta sesuai dengan surat keluar No.

02.8750.HT-01/02/86. PT. Karya Murni Perkasa berkantor pusat di Jln Sei Musi No.21 A, dan

basecamnya berada di Jalan Simpang Bandrek, Dusun II Desa Patumbak II, Kec.

Patumbak Medan.

Kepemilikan saham di perusahaan ini adalah 50% dipegang oleh Direktur

Utama, 20% dipegang oleh Direktur, 30% oleh comenditer. Maksud dan tujuan

PT. Karya Murni Perkasa adalah melakukan kegiatan sebagai berikut :

a.

Menjalankan usaha kontruksi bangunan jembatan, jalan irigasi, dan Lain- lain.

b.

Menjalankan perwakilan/keagenan dari perusahaan lain baik dalam negeri

maupun luar negeri.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

d.

Menjalankan usaha lain yang dapat membawa keuntungan bagi perusahaan

sepanjang tidak bertentangan dengan Undang- undang.

2.2. Ruang Lingkup Bidang Usaha

PT. Karya Murni Perkasa mengolah Job Mix Formula (

Asphalt Concrete

)

dimana pembuatannya dilakukan secara manual dengan adanya bantuan mesin

dan tidak bisa lepas dari perhatian para pekerja. Hasil dari pengolahan adalah

berupa aspal yang akan dikirim ke berbagai tempat di pulau Sumatera. Untuk

waktu kerja normal, yaitu 8 jam/hari, PT. Karya Murni Perkasa dapat

menghasilkan 960 ton

hot mix

/hari.

2.3. Lokasi Perusahaan

PT. Karya Murni Perkasa mempunyai kantor pusat yang beralamat Jl. Sei

Musi, sedangkan lokasi pengolahannya terletak di JL Simpang Bandrek Dusun II

Desa Patumbak II, kecamatan Patumbak.

2.4. Daerah Pemasaran

PT. Karya Murni Perkasa telah menjalin hubungan dengan konsumen

terutama pada Suatu Lembaga yang biasa disebut Bina Marga (Pekerja Umum).

Karena cakupan yang lebih luas dan kebutuhan mereka terhadap aspal (

hotmix

)

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

Dusun II Desa Patumbak II, Kec. Patumbak Medan. Anggota dari pihak lapangan

yang menghantarkan ke alamat yang telah diberikan.

2.5. Dampak Sosial Ekonomi Terhadap Lingkungan

Berdirinya PT. Karya Murni Perkasa

berdampak dalam mengurangi jumlah

pengangguran karena mampu menyerap tenaga kerja. Tenaga kerja yang terdapat

di PT. Karya Murni Perkasa mayoritas adalah penduduk setempat untuk bagian

karyawan.

Selain itu, dengan adanya PT. Karya Murni Perkasa

ini dinilai mampu

meningkatkan pendapatan perkapita Sumatera Utara, dikarenakan karyawannya

sebagian besar penduduk kota Medan dan bahan bakar yang dipergunakan di PT.

Karya Murni Perkasa

adalah batubara yang merupakan hasil Sumatera barat.

Selain itu, kegiatan sosial juga sering dilakukan PT. Karya Murni Perkasa

berupa

acara buka puasa bersama setiap bulan puasa untuk masyarakat di sekitar lokasi

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

BAB III

TINJAUAN PUSTAKA

3.1. Latar Belakang Konsep Human Capital

Sumber Daya Manusia di dalam organisasi perusahaan merupakan kunci keberhasilan perusahaan, Karena pada dasarnya Sumber Daya Manusia yang merancang, memasang, mengoperasikan dan memelihara sistem integral dari perusahaan. Untuk membangun perusahaan diperlukan input yang terdiri dari material, informasi, energi, yang akan diproses melalui mesin, peralatan, software sehingga menghasilkan output berupa fisik atau jasa yang dikendalikan oleh Sumber daya manusia. Kepentingan Sumber daya manusia terhadap organisasi tidak dapat diabaikan, mutlak diperlukan karena manusialah yang mengelola Sumber daya manusia yang ada dalam organisasi sebagaimana dalam konsep Matsushita Electric yang menyatakan membuat orang dulu baru membuat barang. (Harmein Nasution, 2008)

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Human capital muncul dari pemikiran bahwa manusia merupakan intangible asset yang memiliki banyak kelebihan yaitu:

4. Kemampuan manusia apabila digunakan dan disebarkan tidak akan berkurang melainkan bertambah baik bagi individu yang bersangkutan maupun bagi organisasi.

5. Manusia mampu mengubah data menjadi informasi yang bermakna 6. Manusia mampu berbagi intelegensia dengan pihak lain

Menurut Becker, hal-hal yang mendasari lahirnya konsep human capital adalah: 4. Manusia berinvestasi yang hasilnya dapat memberikan keuntungan dalam

jangka waktu yang panjang

5. Pekerja memiliki satu set keahlian yang dapat diberikan/disewakan kepada majikan

6. Menawarkan adanya akusisi.

Konsep human capital menjadi masalah yang menarik terutama sejak terjadinya pergeseran dari ekonomi yang berbasis industri kearah ekonomi yang mangarah pada kehandalan sistem komunikasi, informasi dan pengetahuan.

Sesuatu yang dimiliki oleh manusia adalah kemampuan untuk mengubah data yang diperoleh menjadi suatu hal yang bernilai bagi organisasi. Menurut pendapat Jac Fitz-Ends (2000) terdapat tiga fase dalam perubahan data menjadi nilai yang disajikan.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 siklus, perencanaan kompensasi dan intensif atau pengembangan program juga berdampak pada upaya menghasilkan penjualan. Pada fase kedua human capital

diterapkan untuk menjalankan tugas dan proses dalam berbagai unit bisnis. Hasil dari fase ini berbeda, baik dari aspek layanan jasa, kualitas barang dan jasa dan produktivitas diukur dari per unit biaya. Fase ketiga, terfokus pada keunggulan bersaing yang mengarah pada tujuan ekonomis perusahaan.

Konsep utama dari human capital menurut Becker (1992) adalah bahwa manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi. Secara garis besar dapat disimpulkan bahwa menurut konsep Becker karyawan merupakan modal dalam kegiatan investasi dari si pemilik modal, dalam hal ini adalah pihak managementlah sebagai si pemilik modal.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Oleh karena itu, karyawan sebagai investor bertanggung jawab atas dirinya sendiri dalam mengembangkan modal manusia yang dimilikinya serta dalam memilih tempat investasi yang akan memberikan keuntungan serta memberikan peluang untuk mengembangkan modal manusia yang ia miliki. Tidak hanya itu, seorang karyawan/investor akan menarik kembali modal manusia yang telah ia setor, jika ia merasa bahwa investasi yang ia tanamkan tidak berkembang dan masih ada peluang untuk mengembangkan modal manusia yang ia miliki di tempat lain.

Sekarang bayangkanlah perbedaan dari kedua situasi tersebut:

1. Bilamana managemen dituntut untuk lebih proaktif dibandingkan 100 orang karyawan.

2. Bilamana 100 orang karyawan dituntut untuk lebih bersifat proaktif dan tidak bergantung kepada managemen.

Kekuatan 100 yang lebih proaktif tentulah akan lebih menentukan dari satu yang proactif. Setiap karyawan sesungguhnya memiliki potensi yang unik yang berbeda satu dengan yang lainnya di mana seharusnya si karyawan itu sendirilah yang paling tahu untuk bagaimana mengetahui potensi yang dimilikinya lebih dari orang di sekelilingnya bahkan lebih dari atasannya sendiri. Namun seberapa jauh si karyawan mau mengeksplore dirinya? Seberapa jauh si karyawan memikirkan masa depan karirnya? Ataukah ia hanya berpikir dengan sangat sederhana yaitu bagaimana dapat memperoleh penghasilan pada saat ini? Adapun hal-hal yang dapat mengembangkan modal manusia sebagai karyawan-investor:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Investasi dalam pendidikan ini tentulah menyangkut waktu dan biaya. Sehingga secara teori penghasilan mereka yang berlatar belakang pendidikan S1 akan lebih tinggi dari mereka yang lulus SLTA.

2. Pelatihan

Menurut Becker (1993), kegiatan investasi yang terpenting setelah pendidikan adalah pelatihan di mana hal ini juga merupakan alat utama perusahaan untuk mengembangkan modal manusia yang dimiliki oleh karyawan mereka berupa keahlian (skill), pengetahuan (knowledge) dan sikap (attitude) yang dibutuhkan dalam pekerjaan. Hal ini tentu akan berpengaruh juga kepada penghasilan serta karir dari si karyawan.

3. Pengalaman

Pengalaman sebagai modal manusia akan terus berkembang selama manusia tersebut menjadi karyawan. Pengalaman akan membuat karyawan beradaptasi lebih cepat dan berkontribusi lebih banyak sehingga dapat meminta gaji yang lebih tinggi daripada karyawan yang belum memiliki pengalaman sama sekali. Terkadang pengalaman dapat menempati urutan pertama sebagai modal manusia dibandingkan dengan pendidikan. Namun tetap harus disadari kemungkinan bahwa seseorang yang sudah bekerja selama 20 tahun pada suatu pekerjaan belum tentu mendapatkan pengalaman kerja yang jauh lebih banyak daripada orang yang baru bekerja selama 2/3 tahun saja pada pekerjaan yang sama.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Hal ini berkaitan erat dengan relasi serta jaringan yang dimiliki karyawan. Karyawan dengan jaringan sosial yang lebih besar dapat memiliki kemungkinan yang lebih besar juga untuk memperoleh promosi. Pada dasarnya teori karyawan sebagai investor menggaris bawahi bahwa modal manusia yang dikelola perusahaan bukanlah milik perusahaan, tetapi merupakan investasi dari masing-masing individu karyawan. Sedangkan pengeluaran perusahaan dalam pelatihan dan pengembangan adalah upaya perusahaan untuk menarik dan mempertahankan investasi modal manusia dari karyawan yang dibutuhkan. Secara teori, perusahaan akan menginginkan karyawan dengan modal manusia sebesar mungkin disertai ekspektasi pengembalian sekecil mungkin. Meskipun demikian, pada prakteknya karyawan/Investor dengan modal manusia yang semakin besar akan cenderung mengharapkan tingkat pengembalian yang besar juga.

3.2. Pengertian Human Capital

Menurut Becker (1992), human capital adalah bahwa manusia bukan sekedar sumber daya namun merupakan modal (capital) yang menghasilkan pengembalian (return) dan setiap pengeluaran yang dilakukan dalam rangka mengembangkan kualitas dan kuantitas modal tersebut merupakan kegiatan investasi.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 peningkatan konsumsi di masa depan. Sumberdaya manusia diwakili oleh agregasi dari investasi dalam kegiatan, seperti pendidikan, kesehatan, pelatihan on-the-job dan migrasi yang meningkatkan produktivitas individu dalam pasar tenaga kerja

SDM berkualitas tinggi mendorong organisasi berkompetisi atas dasar ketanggapan terhadap pasar, kualitas produk dan pelayanan, diferensiasi produk dan inovasi teknologi. Sebaliknya, pandangan tradisional yang menekankan pada sumberdaya yang mudah digantikan atau dipindah, sebagaimana peralatan yang dapat dengan mudah dibeli oleh para kompetitor serta menekankan pada pengendalian biaya Sumber daya manusia (efisiensi). Bukti empiris yang ditemukan pada sejumlah organisasi bisnis terkemuka di dunia menunjukkan bahwa pertumbuhan dan daya kompetitif yang dimiliki dihasilkan melalui kompetensi khusus yang diciptakan melalui pengembangan keterampilan tinggi bagi karyawan, kekhasan kultur organisasi, sistem maupun proses manajemennya. ditemukan sekitar 85 persen dari nilai pasar perusahaan (kinerjanya) ditentukan oleh Sumber daya manusia. (Weatherly, 2003).

Menurut Fitz-enz (2000), pengertian human capital dapat dijelaskan sebagai suatu kombinasi dari faktor-faktor sebagai berikut:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 b. Kemampuan seseorang untuk belajar, bakat, imajinasi, kreativitas, dan apa yang

sering disebut sebagai street smart (akal kecerdasan)

c. Motivasi seseorang untuk berbagi informasi dan pengetahuan, semangat tim dan orientasi tujuan.

Menurut Dereck Stockey (2003),“the term of human capital is recognition that people in organization and business are an important and essential asset who contribute to development and growth, in a similar way as physical asset such as machines and money. The collective attitude, skill and abilities of people contribute to organization performance and productivity. Any expenditure in training, development, health and support is an investment not just an expense”.

Arti dari pengertian ini bahwa human capital merupakan konsep yang menjelaskan manusia dalam organisasi dan bisnis merupakan asset yang penting dan beresensi yang memiliki sumbangan terhadap pengembangan dan pertumbuhan sama seperti halnya asset fisik seperti mesin dan modal kerja. Sikap dan skill dan kemampuan manusia memiliki kosntribusi terhadap kinerja dan produktivitas organisasi. Pengeluaran untuk pelatihan, pengembangan, kesehatan dan dukungan merupakan investasi dan bukan hanya biaya tapi merupakan investasi.

Terdapat dua prinsip kunci dalam human capital yaitu:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 2. Kebijakan human capital dalam organisasi harus disesuaikan dengan dukungan

misi organisasi yaitu misi, visi, tujuan dan strategi telah didefenisikan sebagai arahan yang telah dirancang untuk dapat diimplementasikan dan dinilai oleh sebuah standar, bagaimana konsep human capital ini dapat membantu organisasi mencapai misinya.

Human Capital atau modal manusia adalah sebuah sistem untuk memperbaiki kinerja karyawan dan perusahaan. Pengaruh terbesarnya pada kompetensi utama perusahaan. Teori modal manusia menganggap bahwa profit bisnis berkembang dan berkelanjutan ketika perusahaan mampu menghasilkan barang dan jasa yang sesuai dengan kebutuhan pelanggan dengan lebih baik ketimbang yang ditawarkan para pesaingnya. Dengan kata lain perusahaan tersebut memiliki keunggulan kompetitif. Keunggulan yang berlangsung lama dan bersinambung selalu berorientasi pada dinamika kebutuhan pelanggan.

Pendekatannya meliputi:

1. Menempatkan modal manusia sebagai aset dan pemeran pokok yang unggul dalam menciptakan kinerja bisnis maksimum

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 3. Manajer perusahaan mampu belajar dari pengalamannya untuk membuat

keputusan-keputusan yang lebih baik secara progresiv.

Pendekatan modal manusia sebagai suatu sistem dirancang untuk menciptakan keunggulan kompetitif yang bersinambung melalui pengembangan karyawan. Tidak semua peran penting dalam suatu perusahaan memiliki derajat yang sama dalam menciptakan kepuasan pelanggan dan pemegang saham. Namun yang terpenting ketika menempatkan peran kinerja karyawan terhadap perusahaan maka mereka harus memiliki kemampuan terbaiknya dalam memenuhi kebutuhan pelanggan ketimbang karyawan di perusahaan pesaingnya.

Yang lebih ditekankan pada pendekatan modal manusia adalah tiada hari tanpa pengembangan potensi karyawan dan staf manajemen. Jadi semua kegiatan setiap divisi harus berorientasi pada mutu manusia pelakunya. Karena itu mereka harus diperlakukan sebagai manusia seutuhnya. Mereka pada dasarnya ingin mengetahui bahwa mereka sukses. Kalau perusahaan membuat karyawan sukses maka pasti mereka merasa bahagia. Dengan kata lain kalau ukuran kesuksesannya adalah kepuasan yang tinggi dari pelanggan dan pemegang saham maka seharusnya pelaku bisnis pun termasuk karyawan sebagai orang-orang yang sukses. Dan mereka bakal bahagia karena telah berkontribusi yang sangat berarti pada perusahaan. Disinilah peran penting manajemen modal manusia untuk membangun sistem yang dapat mengukur, mengembangkan, dan memberikan imbalan proporsional pada karyawan.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 pekerja. Selain itu, human capital memberikan nilai tambah dalam perusahaan setiap hari, melalui motivasi, komitmen, kompetensi serta efektivitas kerja tim. Nilai tambah yang dapat dikontribusikan oleh pekerja berupa: pengembangan kompetensi yang dimiliki oleh perusahaan, pemindahan pengetahuan dari pekerja ke perusahaan serta perubahan budaya manajemen.

Human capital merupakan kombinasi dari pengetahuan, ketrampilan, inovasi dan kemampuan seseorang untuk menjalankan tugasnya sehingga dapat

menciptakan suatu nilai untuk mencapai tujuan. Pembentukan nilai tambah yang dikontribusikan oleh modal manusia dalam menjalankan tugas dan pekerjaannya akan memberikan sustainable revenue di masa akan datang bagi suatu organisasi.

3.3. Pengelolaan Human Capital

Untuk mencapai tingkat kinerja yang ingin dicapai dengan lebih cepat dan murah, program pengembangan human capital hanya difokuskan dalam jumlah yang sedikit kurang dari 10% dari karyawan-karyawan dalam pekerjaan yang strategis. Hal ini akan lebih mengefisiensikan pengeluaran untuk program-program human resources.

Terdapat dua kunci dalam pengembangan human capital yaitu:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 dengan mengatur resiko. Jika nilai manusia meningkat, maka kinerja orang meningkat.

2. Kebijakan human capital harus sesuai dengan dukungan visi dan misi organisasi,

core value dan tujuan organisasi.

Pengembangan human capital disebut dengan the strategis value model yang diawali dengan premis bahwa strategi merupakan pekerjaan setiap orang meliputi susunan nilai dan prioritas yang sesuai dengan tujuan dan tindakan setiap orang.

3.4. Pengukuran Human Capital

Rancangan ukuran human capital diharapkan dapat memberikan data-data baru dan mampu menunjukkan hasil dengan akurat. Analisis data human capital masuk ke dalam manajemen pendidikan dan sistem pelatihan. Selama ini jarang dilakukan penilaian dampak dari program human capital. Dari hasil penelitian, Accenture 40% perusahaan tidak melakukan pengukuran maupun penilain terhadap karyawan, kepuasan, produktivitas dan kualitas 70% jarang dinilai pengaruh human capital

terhadap inovasi. Untuk mengukur kinerja personil, sistem data dan informasi yang saling mendukung untuk menghasilkan profitabilitas digunakan pengukuran ROI.

Terdapat tiga tingkatan yang harus diperhatikan dalam menetapkan ukuran dan agar human capital dapat diukur yaitu:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 2. Unit bisnis, pada tahap ini diamati perubahan dalam layanan tingkat menengah,

kualitas dan hasil-hasil produktif. Pengukuran merupakan hal yang fundamental untuk mengetahui nilai dan perkembangan perusahaan. Tujuan dari seluruh rancangan diamati perubahan dalam layanan tingkat menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal yang fundamental untuk mengetahui nilai dan perkembangan perusahaan. Tujuan dari rangkaian seluruh kegiatan bisnis adalah mengurangi kategori layanan, meningkatkan kualitas, produktivitas, seluruh perubahan yang diukur dengan beberapa kombinasi dari biaya, waktu, volume, kesalahan dari tindakan-tindakan manusia.

3. Manajemen human capital berdampak dari tindakan manajemen human resourses yang seperti: perencanaan, perekrutan, kompensasi pengembangan, dan mempertahankan human capital perusahaan.

Pengukuran human capital lebih menyeluruh dibandingkan pengukuran manajerial dengan pengukuran perspektif financial traditional, hal ini disebabkan:

1. Tanggung jawab manajemen pada saat sekarang adalah informasi yang berdasarkan aktivitas pekerjaan-pekerjaan yang merupakan hal yang perlu disertakan dengan data finansial.

2. Data finansial menceritakan apa yang telah terjadi. Data human capital

menginformasikan mengapa hal ini terjadi.

3. Apabila ingin mengelola masa yang akan datang, dari waktu yang lampau maka perlu indikator antara.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 terutama yang berkaitan dengan best practice yang disusun perdepartemen dan menjadi tindakan-tindakan efektif di departemen lain.

Terdapat tiga tipe data, yaitu organizational, relational dan human yang harus terintegrasi dalam pengukuran organisasi:

1. Data organisasi menginformasikan kepemilikan perusahaan.

2. Data rational menginformasikan bahwa kondisi di luar organisasi seperti pelanggan, pesaing, pasar dan kebutuhan keinginan stokeholder lain dari perushaan.

3. Data human menginformasikan bagaimana asset-aset aktif yaitu manusia menjalankan organisasi untuk mencapai tujuan.

Apabila kita ingin memahami bagaimana ketiga ini berhubungan satu sama lain yang saling mendukung dan mengarahkan, maka konsep ini disebut intelectual capital.

3.4.1. Pengukuran Dampak Human Capital terhadap Proses

Organisasi merupakan kumpulan dari proses. Proses berlangsung dalam unit bisnis. Ekonomi value added merupakan ukuran terbaik untuk proses. Ukuran dampak

human capital terhadap proses ini memberikan 5 point nilai tambah yaitu: 1. Setting requirement

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 3. Proses yang ditujukan perorangan, training, komunikasi, pengawasan dan

intensif membantu seseorang untuk berkinerja pada tingkatan yang diharapkan. 4. Feedback, hasil yang berupa informasi yang akurat dapat menurunkan kesalahan

dan mempersingkat waktu untuk membetulkan deviasi dari tingkatan tertentu. 5. Konsekuensi dengan mengirimkan penghargaan atau tindakan-tindakan koreksi

pada kebiasaan dan waktu yang benar.

Peningkatan proses dapat menghasilkan banyak nilai, yang diukur secara

financial karena jika menghemat waktu maka bisa menghemat waktu.

3.4.2. Pengukuran Dampak Human Capital terhadap Hasil

Ukuran yang terfokus pada hasil, yang diukur dari peningkatan kinerja yang dapat mengarah pada investasi dalam asset bisnis misalnya ROI dan program training

yaitu:

1. Hasil unit bisnis, yaitu terdiri dari kinerja organisasi yaitu kinerja financial

tradisional seperti economic value added, pertumbuhan penjualan, pangsa pasar, dan kinerja saham.

2. Faktor pendorong kinerja utama yang secara langsung berkontribusi terhadap unit bisnis/hasil di perusahaan seperti: produktivitas, kualitas, inovasi dan kepuasan konsumen.

3. Kapabilitas human capital yang diukur dari:

a. Kualitas manusia dalam mencapai hasil-hasil bisnis kritis seperti workforce proficiency.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 4. Proses pengembangan human capital yang hasilnya berupa kemampuan human

capital, sumber daya dan operasi.

Ukuran diatas merupakan teknik pengukuran untuk mengidentifikasi kebutuhan khusus perusahaan dan solusi pencapaian target yang sesuai dengan kebutuhan.

Human capital akan berkontribusi terhadap tujuan perusahaan berupa tujuan finansial (profit, EPS, EVA), tujuan posisi perusahaan yang diukur dari market share, tujuan reputasi yang diukur dari reputasi dan kapabilitas merk dalam tujuan pelanggan.

Human capital management yang selanjutnya akan saling mempengaruhi tujuan unit bisnis baik dari aspek tujuan layanan, kualitas dan produktivitas. Tujuan unit bisnis mempengaruhi pada bentuk-bentuk program human capital management yanga akan dijalankan. Tujuan unit selanjutnya saling mempengaruhi pada tujuan perusahaan.

3.4.3. Pengukuran Aspek Finansial Human Capital

Ukuran finansial human capital terdiri atas: ukuran Return of Investment (ROI). ROI dalam human capital menurut Fitz-End (1999) dapat dilihat dari:

1. Revenue per Employee

Rasio antara SDM dan financial diukur dengan revenue per employee. Ukuran ini mengukur bagaimana karyawan dapat memberikan kontribusi finansial berupa jumlah penjualan terhadap atau bagaimana tenaga administrative memberi kontribusi terhadap perusahaan.

2. Human Capital Revenue Factor (HCRF)

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Tujuan dari ukuran ini adalah untuk menentukan bahwa tindakan manajerial telah menambah nilai ekonomis yang sebenarnya dan bukan hanya laporan keuangan yang diberikan secara umum. HEVA merupakan turunan dari EVA (economic value added).

Dalam perhitungan HEVA dilibatkan aspek SDM berupa banyak jam kerja penuh (full time) yang telah dilakukan oleh karyawan dapat menghasilkan laba bersih setelah

cost of capital. HEVA dihitung dengan cara:

Semakin tinggi nilai HEVA maka semakin tinggi keuntungan yang dihasilkan oleh karyawan. Hal ini berarti bahwa secara financial, pelaksanaan program human capital

manajemen baik.

4. Human Capital of Cost Factor (HCCF)

Dalam menghitung besaran HCCF ini maka perlu diketahui konsep-konsep mengenai cost of capital. Terdapat empat prinsip cost of capital yaitu:

1. Pay and benefit cost for employee

2. Pay cost of contingent

3. The cost of absteein

4. The cost of turnover

Dari prinsip diatas “pay” diartikan sebagai pembayaran kompensasi tunai yang sedang berjalan (current) dan tidak termasuk pembayaran kompensasi jangka panjang.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 perusahaan yang disebabkan karyawan yang telah dibayar tidak mengerjakan tugas yang diberikan. Turnover, merupakan biaya yang dikeluarkan oleh perusahaan termasuk pemberhentian karyawan, biaya penempatan. Liburan dan kerugian yang disebabkan berada dalam kurva pembelajaran produktivitas (learning curve productivity). Kombinasi dari biaya kompensasi tunai (pay), benefit cost, opportunity cost (continged), absence

dan perputaran karyawan merupakan total cost of human capital dalam organisasi, maka HCCF dapat dirumuskan menjadi :

Berdasarkan persamaan tersebut, apabila nilai HCCF yang diperolah tinggi, maka berarti program human capital yang dilakukan buruk, karena karyawan tidak mampu memberikan hasil yang terbaik dan memberikan pengeluaran yang tinggi.

5. Human Capital Value Added (HCVA)

Human capital value added diperoleh dari rasio pengurangan penjualan dengan total pengeluaran dan kompensasi dan benefit cost per jumlah waktu kerja penuh yang diberikan oleh karyawan. Ukuran ini dirumuskan dengan:

Berdasarkan rasio diatas, maka apabila rasio ini tinggi, maka pelaksanaan program human capital yang dilakukan baik, hal ini berarti setiap kerja penuh karyawan dapat memberikan kontribusi terhadap penjualan setelah dikurangi kompensasi dan

benefit cost.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Ukuran ini diperoleh dengan membandingkan penjualan yang telah dilakukan dikurangi total biaya, kompensasi dan benefit cost terhadap pembayaran kompensasi (pay) dan cost benefit. Ukuran ini dirumuskan menjadi:

Berdasarkan rumus diatas, nilai resiko ini berarti kemampuan perusahaan/lembaga untuk menutupi pengeluaran, biaya kompensasi dan benefit cost. Selain itu ukuran ini dapat juga diperoleh dengan membandingkan pendapatan ditambah biaya karyawan terhadap biaya karyawan. Ukuran ini dirumuskan menjadi:

HCROI = ( Operating Profit + Employment Cost ) / Employment Cost

Dimana:

Operating Profit = Laba perusahaan

Employment Cost = Biaya karyawan

Biaya karyawan antara lain adalah Gaji, Benefit Tunjangan, Pengembangan SDM. Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam human capital

dapat mengembalikan berapa rupiah.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Telah banyak dibahas hal-hal yang berhubungan dengan pengoperasian suatu konsep penelitian. Jika sebuah konsep hendak dioperasikan maka langkah pertama yang harus dilakukan ialah penentuan variabel-variabel yang akan diukur nilainya yang meliputi seluruh variabel bebas (independen variables) dan variabel tak bebas ( dependen variables) serta variabel lainya jika ada. Apabila variabel-variabel tersebut telah ditemukan dan sifat hubungannya telah disusun maka untuk setiap variabel perlu diberikan defenisi operasioanalnya sebelum nilai dari setiap variabel diukur.

Pentingnya pendefenisian setiap variabel dapat diperjelas dengan contoh berikut ini. Misalnya, suatu penelitian dilakukan Konsep yang digunakan sebagai dasar penelitian ini tentulah konsep belajar (learning) yang secara kebetulan telah banyak dikembangkan. Belajar adalah suatu proses transformasi prilaku yang dicerminkan dalam dimensi pengetahuan (knowledge), keterampilan (skill), dan sikap (attitude) .

Kondisi Awal(Input) Kondisi Akhir(Output)

Pengetahuan Pengetahuan Keterampilan Keterampilan Sikap Sikap

Hasil Belajar Proses Tranformasi

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

BAB IV

METODOLOGI PENELITIAN

Metodologi penelitian membahas tentang sistematika dan tahapan-tahapan penelitian yang akan dilakukan sebelum pembahasan dan pemecahan masalah.

Metodelogi peneltian dibuat dengan maksud agar pelaksanaan penelitian menjadi lebih tersusun dan terarah dengan baik.

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu suatu jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat objek tertentu, yang bermaksud hanya sebatas membuat deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat dari suatu objek. (Sukaria Sinulingga, 2012). Tujuan dari deskriptif ini adalah untuk menggambarkan atau menguraikan aspek-aspek dalam penentuan modal manusia.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Karya Murni Perkasa yang beralamat di Jln. yang berlokasi di jalan Sei Musi NO. 21 A, Sumatera Utara. Penelitian dilakukan pada Periode tahun 2010-2014.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 4.3. Kerangka Konseptual

Human Capital adalah sebuah sistem untuk memperbaiki kinerja karyawan dan perusahaan. Pengelolaan sumber daya manusia yang baik akan meningkatakan kinerja karyawan yang berguna untuk mengembalikan modal yang tertanam pada mansuia. Oleh karena itu, diperlukan beberapa cara untuk mencapai kondisi tersebut seperti pendekatan yang meliputi: menempatkan modal manusia sebagai aset dan pemeran pokok yang unggul dalam menciptakan kinerja bisnis maksimum Cara perhitungan dan pengelolaan modal manusia adalah sama seperti yang dilakukan dalam pengelolaan modal finansial yaitu dengan menggunakan Human Capital Return On Investment.

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Murni Perkasa menunjukkan pengembalian investasi yang mungkin diperoleh dalam jangka waktu tertentu.

Untuk lebih jelasnya, kerangka konseptual dalam melaksanakan penelitian ini dapat dilihat pada Gambar 4.1 berikut ini.

[image:50.595.106.306.234.422.2]

Gambar 4.1. Kerangka Konseptual

4.4. Variabel Penelitian

Penelitian ini terdiri dari dua variabel yaitu variabel dependen dan variabel independen.

1. Variable Dependen

Variabel dependen adalah variabel kriteria yang nilainya dipengaruhi atau ditentukan oleh nilai variabel lain. Dalam hal ini investasi pada human capital

merupakan variabel dependen (variabel X). Revenue per Employee

Human Capital

Human Capital Cost Factor

Human Capital Value Added

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 2. Variabel Independen

Variabel independen adalah suatu variabel bebas yang keberadaannya tidak dipengaruhi bahkan merupakan faktor penyebab yang akan mempengaruhi variabel-variabel lainnya. Tingkat Pengembalian modal pada manusia yang dihitung dengan menggunakan metode HCROI (variabel Y).

Variabel penelitian pengukuran sumber daya manusia sebagai human capital

dapat diukur dari aspek-aspek berikut ini:

1. Pengukuran Aspek Finansial Human Capital. Pengukuran dilakukan terhadap:

a. Revenue per employee

Parameter yang digunakan:

- Jumlah penjualan dalam satu tahun

- Jumlah karyawan di akhir tahun

b. Human Capital Cost Factor (HCCF)

Parameter yang digunakan :

- Remunasi merupakan nilai tambah perusahaan yang dapat dilihat dari data gaji/upah, imbalan keseluruhan

- Contingensi merupakan data biaya tenaga kerja temporer dan biaya kemangkiran

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 - Absen yaitu suatu keadaan dimana karyawan tidak masuk bekerja ada dan

tanpa alasan ketidakhadiran. Dalam hal ini meliputi biaya yang telah dikeluarkan oleh perusahaan kepada karyawan namun karyawan tidak dapat hadir karena alasan tertentu.

c. Human Capital Value Added

Parameter yang digunakan :

- Value added merupakan nilai tambah perusahaan yang dapat diukur dengan penjumlahan dari total penjualan dan pendapatan lain dikurangi dengan penjumlahan beban penjualan dan biaya lain selain beban karyawan

- Human capital merupakan beban karyawan dimana biaya tersebut terdiri dari gaji, benefit, tunjangan, pengembangan SDM, rekrutmen

d. Human Capital Return on Investment

Parameter yang digunakan :

- Operating Profit merupakan Laba bersih perusahaan

- Employment Cost merupakan biaya karyawan yang terdiri dari gaji, benefit, tunjangan, pengembangan sdm, rekrutmen

4.5. Jenis dan Sumber Data

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 terdokumentasikan di perusahaan seperti laporan keuangan perusahaan PT. Karya Murni Perkasa

4.6. Metode Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan metode human capital return on investment. Dengan rumus sebagai berikut (Fitz-enz, Jac. 2000):

1. R E = Revenue per Employee

2. HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) + Turn over

3. Human Capital Value Added dapat diukur dengan: HCVA = VA/HC Dimana:

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 HC = Human capital = beban karyawan = gaji, benefit, tunjangan, pengembangan SDM, rekrutmen

4.

Dimana:

Remunerasi = Pemberian upah yang diberikan PT. Karya Murni

Perkasa kepada karyawannya

Revenue = Pendapatan yang diperoleh PT. Karya Murni

Perkasa

Expanses = Biaya yang dikeluarkan PT. Karya Murni Perkasa

4.8. Analisa Data

Analisa data mengenai pengukuran kontribusi atas investasi sumber daya manusia yang telah dilaksanakan perusahaan terhadap tujuan perusahaan

4.9. Kesimpulan dan Saran

Pada tahap akhir dari penelitian ini ditarik kesimpulan yang didasarkan pada hasil pengolahan data dan analisis yang dilakukan pada tahap sebelumnya. Selanjutnya akan diberikan saran-saran yang dianggap penting untuk ditindaklanjuti baik kepentingan praktisi maupun untuk penyempurnaan bagian penelitian selanjutnya.

Remunerasi

)

Remunerasi

-(Expanses

Revenue

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1 Blok diagram metodologi penelitian dapat dilihat pada Gambar 4.2. berikut ini.

Mulai

- Penentuan aspek -aspek yag diukur

- Penentuan metode yang tepat untuk menganalisis kondisi

aktual

Sasaran Penelitian

`

Mengetahui kontribusi atas investasi sumber daya manusia terhadap tujuan perusahaan

Penetapan Tujuan

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

5.1.1. Data Aspek Finansial

Human Capital

PT. Karya Murni Perkasa

Untuk melakukan pengukuran terhadap

Human Capital

maka diperlukan

data pendapatan, dan biaya-biaya yang dikeluarkan oleh perusahaan untuk

[image:57.595.110.515.454.603.2]meningkatkan produktifitas karyawan. Untuk data pendapatan, biaya pokok

penjualan dan total remunerasi, digunakan untuk menghitung investasi

human

capital

dapat dilihat di Tabel 5.1. dan Tabel 5.2.

Tabel 5.1. Data Pendapatan, Biaya Pokok Penjualan dan Biaya Total

Remunerasi

Tahun

Revenue

(Rp)

Biaya Pokok

Penjulan (Rp)

Biaya Total

Remunerasi

(Rp)

Biaya

Tenaga

Temporer

(Rp)

Biaya Tenaga

Kerja

Keseluruhan

2010 75.275.000.250 31.000.134.200 809.654.030 56.049.450 865.703.480

2011 72.442.004.852 26.485.373.440 822.233.403 57.444.221 879.677.624

2012 76.298.443.119 29.893.633.432 890.934.930 59.324.232 950.259.162

2013 74.339.212.156 28.009.134.789 856.789.732 55.282.882 912.072.614

2014 78.493.282.770 25.393.882.839 883.792.739 58.839.888 942.632.627

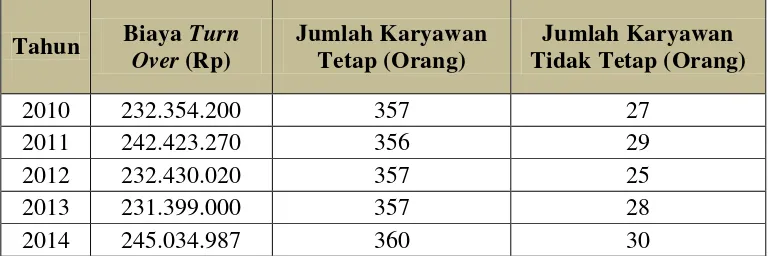

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

Tabel 5.2. Data

Turn Over

, dan Jumlah Karyawan

Tahun

Biaya

Turn

Over

(Rp)

Jumlah Karyawan

Tetap (Orang)

Jumlah Karyawan

Tidak Tetap (Orang)

2010

232.354.200

357

27

2011

242.423.270

356

29

2012

232.430.020

357

25

2013

231.399.000

357

28

2014

245.034.987

360

30

Sumber: biaya turn over PT. Karya Murni Perkasa

Untuk data

human capital value added

dapat dilihat di Tabel 5.3.

Tabel 5.3. Data Untuk

Human Capital Value Added

Tahun

Revenue (Rp)

Beban

Penjualan

(Rp)

Biaya

Lain-lain (Rp)

Beban

Karyawan

(Rp)

2010

75.275.000.250

103.396.200

34.560.053

180.440.400

2011

72.442.004.852

99.340.450

36.890.349

197.490.349

2012

76.298.443.119

115.827.897

33.324.397

150.443.242

2013

74.339.212.156

104.455.302

35.928.881

170.283.813

2014

78.493.282.770

110.873.400

34.832.100

174.823.500

Sumber: biaya pengeluaran PT. Karya Murni Perkasa5.2. Pengolahan Data

5.2.1. Perhitungan Aspek Finansial

Human Capital

pada PT. Karya Murni

Perkasa

5.2.1.1.

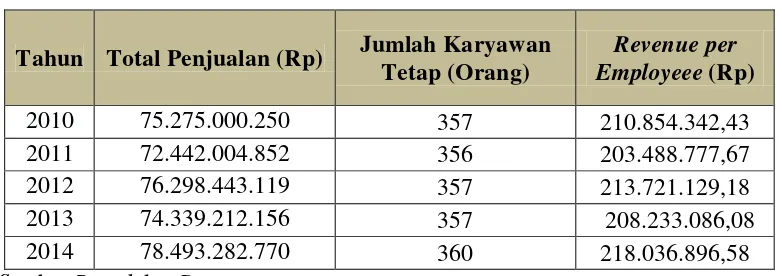

Revenue per Employee

Revenue per Employee

merupakan rasio antara biaya SDM dengan

[image:58.595.122.508.399.533.2]No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

finansial berupa jumlah penjualan. Total jumlah penjualan pada tahun 2010

sebesar Rp.75.275.000.250, untuk tahun 2011 sebesar Rp.72.442.004.852, untuk

tahun 2012

sebesar Rp.76.298.443.119,

untuk tahun

2013 sebesar

Rp.74.339.212.156, dan untuk tahun 2014 sebesar Rp.78.493.282.770sedangkan

jumlah karyawan tetap tahun 2010 berjumlah 357 orang, tahun 2011 berjumlah

356 orang, tahun 2012 berjumlah 357 orang, tahun 2013 berjumlah 357, dan

untuk tahun 2014 berjumlah 360 dengan rumus:

Revenue per Employe

sehingga dapat diketahui

Revenue per Employee

sebagai berikut:

1.

Tahun 2010

Revenue per Employee

= Rp. 75.275.000.250/357 orang

= Rp. 210.854.342,43/orang

2.

Tahun 2011

Revenue per Employee

= Rp. 72.442.004.852/356 orang

= Rp. 203.488.777,67/orang

3.

Tahun 2012

Revenue per Employee

= Rp. 76.298.443.119/357 orang

= Rp. 213.721.129,18/orang

4.

Tahun 2013

Revenue per Employee

= Rp. 74.339.212.156/357 orang

= Rp. 208.233.086,08/orang

5.

Tahun 2014

Revenue per Employee

= Rp. 78.493.282.770/360 orang

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

Hasil rekapan

Revenue per Employee

dari tahun 2010-2014 dapat dilihat

pada Tabel 5.4.

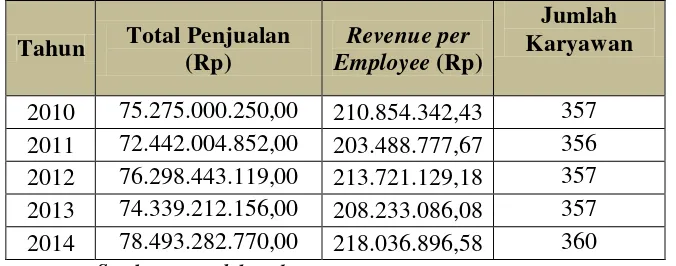

Tabel 5.4. Hasil

Revenue per Employee

pada PT. Karya Murni Perkasa

Tahun

Total Penjualan

(Rp)

Revenue per

Employee

(Rp)

Jumlah

Karyawan

2010

75.275.000.250,00

210.854.342,43

357

2011

72.442.004.852,00

203.488.777,67

356

2012

76.298.443.119,00

213.721.129,18

357

2013

74.339.212.156,00

208.233.086,08

357

2014

78.493.282.770,00

218.036.896,58

360

Sumber: pengolahan data

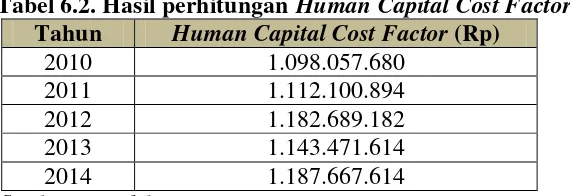

5.2.1.2.

Human Capital Cost Factor (HCCF)

Human Capital Cost Factor

merupakan ukuran dasar dari produktivitas

manusia dengan menganalisis seberapa banyak biaya yang diperlukan perusahaan

untuk menghasilkan sejumlah penjualan. Adapun perhitungan

Human Capital

Cost Factor

yang dapat dihasilkan oleh karyawan PT. Karya Murni Perkasa dapat

dilihat dari pengukuran sebagai berikut:

1.

Tahun 2010

HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) +

Turn

over

= Rp. 809.654.030+ Rp. 56.049.450 + Rp. 232.354.200

= Rp. 1.098.057.680

Biaya Personal Rata-rata

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

Biaya Personal Rata-rata Karyawan Tetap

2.

Tahun 2011

HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) +

Turn

over

= Rp. 822.233.403+ Rp. 57.444.221 + Rp. 242.423.270

= Rp. 1.112.100.894

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

3.

Tahun 2012

HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) +

Turn

over

= Rp. 890.934.930 + Rp. 59.324.232 + Rp. 232.430.020

= Rp. 1.182.689.182

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

4.

Tahun 2013

HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) +

Turn

over

= Rp. 856.789.732 + Rp. 55.282.882 + Rp. 231.399.000

= Rp. 1.143.471.614

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

5.

Tahun 2014

HCCF = Remunerasi (pay+benefit) + Contingent labor (temporer) +

Turn

over

= Rp. 883.792.739 + Rp. 58.839.888 + Rp. 245.034.987

= Rp. 1.187.667.614

Biaya Personal Rata-rata

Biaya Personal Rata-rata Karyawan Tetap

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

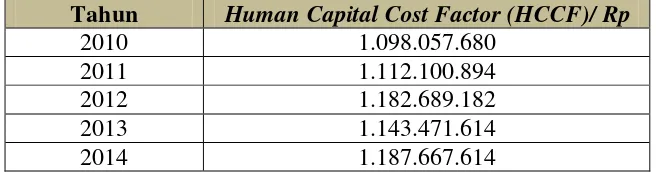

Tabel 5.5. Hasil

Human Capital Cost Factor (HCCF)

pada PT. Karya Murni

Perkasa

Tahun

Human Capital Cost Factor (HCCF)/ Rp

2010

1.098.057.680

2011

1.112.100.894

2012

1.182.689.182

2013

1.143.471.614

2014

1.187.667.614

Sumber: pengolahan data

5.2.1.3.

Human Capital Value Added (HCVA)

Human Capital Value Added

untuk mengetahui keuntungan yang

dihasilkan oleh karyawan. Dengan adanya HCVA maka dapat menunjukkan

berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk

tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat setiap rupiah yang

diinvestasikan dalam

human capital

terhadap

value added

organisasi.

Human Capital Value Added

dapat diukur dengan:

HCVA = VA/HC

Dimana:

VA =

Value added

= (total penjualan dan pendapatan lain) – (beban

penjualan dan biaya lain (selain beban

karyawan))

HC =

Human capital

= beban karyawan = gaji, benefit, tunjangan,

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 2 Juli 2014; Rev : 0; Halaman : 1 dari 1

1. Tahun 2010

Value Added

= (Rp. 75.275.000.250) - (Rp. 103.396.200 +

Rp. 34.560.053)

= Rp. 75.137.043.997

Human Capital

= Rp. 180.440.400

Human Capital Value Added

=

Value Added

/

Human Capital

Human Capital Value Added

= Rp. 75.137.043.997/ Rp. 180.440.400

= Rp 416,40

Hal ini menunjukkan bahwa Rp.1 yang diinvestasikan dalam

human

capital