TUGAS AKHIR

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BADAN PERENCANAAN

PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Oleh :

ADENOVINA DALIMUNTHE 112102135

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK NAMA MAHASISWA : ADENOVINA DALIMUNTHE

NIM : 112102125

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Tanggal : … Agustus 2014 Dosen Pembimbing Tugas Akhir

Drs. H. Hotmal Ja’far, MM, Ak NIP. 19510425 198203 1 002

Tanggal : … Agustus 2014 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP.19511114 198203 1 002

Tanggal : … Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis USU

Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA MAHASISWA : ADENOVINA DALIMUNTHE

NIM : 112102135

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Medan, ...2014

KATA PENGANTAR

Assalamu’alaikum wr.wb

Alhamdulillah, Puji syukur penulis panjatkan atas kehadirat Tuhan Yang

Maha Esa atas segala rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang

direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh

gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III

Akuntansi Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban

tersebut maka penulis menyusun tugas akhir ini dengan judul “Fungsi Anggaran Sebagai Alat Perencanaan dan Pengawasan Pada Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa

bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu dari

lubuk hati yang paling dalam, penulis menghanturkan rasa hormat dan ucapan

terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada

semua pihak yang terlibat.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA Selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh

dosen dan staf pengajar yang telah mencurahkan perhatian dan membekali

ilmu serta berbagi pengalaman kepada penulis selama perkuliahan.

2. Bapak Drs. Rustam, MSi, Ak, CA selaku Ketua Program Studi Dipoma III

Akuntansi Universitas Sumatera Utara.

3. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. H. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing penulis

yang telah meluangkan waktu untuk memberikan bimbingan, arahan, dan

koreksi dalam proses penyelesaian tugas akhir, sehingga penulisan tugas

akhir ini dapat terselesaikan dengan baik.

5. Bapak Suparto, selaku pembimbing di Badan Perencanaan Pembangunan

Daerah Provinsi Sumatera Utara dalam menyampaikan informasi dan

arahan.

6. Orang Tua tercinta, Zulhadji Dalimunthe & Tati Setiawati yang telah setia,

sabar, dan tulus mendidik dan membesarkan penulis serta dukungan moril

maupun materil yang tidak akan mungkin terbalas.

7. Kakak tersayang, Rina R Dalimunthe yang telah setia dan sabar

memberikan dukungan moril maupun materil kepada penulis.

8. Om Rahmat dan Tante Tafriani yang juga telah memberikan dukungan

moril dan materil kepada penulis.

9. Para sahabat – sahabat saya Indhy, Mutia, Fahraini, Ayang, Nisha, Ima,

Debby, Dika, Dhyta, Hanin, Dinda, Noeg, Ratri, dan Laura yang telah

memberikan dukungan, bantuan, doa, dan hari – hari yang dilalui bersama

selama tiga tahun ini terima kasih atas bantuan dan perhatian yang telah

kalian berikan untuk saya selama ini.

10.Buat teman – teman saya yang yang sekelas maupun diluar kelas dan yang

banyak karena selama ini banyak kita jalani pendidikan bersama dan juga

banyak pengalaman – pengalaman yang kita lewati bersama yang telah

membentuk kepribadian kita.

Penulis menyadari Tugas Akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini

dimasa yang akan datang. Harapan penulis, semoga tugas akhir ini dapat

memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu

penulisan tugas akhir lainnya.

Semoga Allah SWT memberikan balasan semua bantuan yang diberikan.

Akhirnya, penulis berharap semoga tugas akhir ini dapat menambah dan

memperluas pengetahuan kita semua, terima kasih.

Medan, Agustus 2014

Adenovina Dalimunthe 112102135

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat ... 3

D. Rencana Penulisan ... 4

1. Jadwal survey/Observasi ... 4

2. Rencana Isi ... 4

BAB II BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... 10

C. Uraian Tugas (Job Description) ... 14

D. Jaringan Kegiatan ... 24

E. Kinerja Terkini, ... 25

BAB III FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA

BADAN PERENCANAAN PEMBANGUNAN

DAERAH PROVINSI SUMATERA UTARA ... 29

A. Anggaran dan Penyusunan Anggaran ... 29

B. Anggaran Sebagai Alat Perencanaan ... 34

C. Anggaran Sebagai Alat Pengawasan ... 38

D. Realisasi Anggaran ... 44

BAB IV KESIMPULAN DAN SARAN ... 64

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Survei dan Penyusunan Tugas Akhir ... 4

2.1 Struktur Organisasi Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara ... 13

2..2 Kinerja Usaha Terkini Badan Perencanaan Pembangunan

Daerah Provinsi Sumatera Utara ... 26

2.3 Rencana Kegiatan Badan Perencanaan Pembangunan

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Logo Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara ………. 8

2.2 Bagan Struktur Badan Perencanaan Pembangunan

Daerah Provinsi Sumatera Utara……….. 11

DAFTAR LAMPIRAN

Nomor Judul Halaman

2.1 Logo Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara ………. 8

2.2 Bagan Struktur Badan Perencanaan Pembangunan

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan perekonomian suatu negara secara tidak langsung pastilah

diikuti oleh perkembangan dunia usaha yang semakin meningkat dan

kompleks serta menimbulkan persaingan, berbagai upaya dilakukan oleh

setiap organisasi, instansi serta lembaga maupun perusahaan untuk

memperbaiki kinerjanya.

Hal ini turut pula berdampak pada instansi pemerintah sebagai lembaga

yang turut serta memperbaiki kinerjanya agar para pegawai memiliki kualitas

yang baik.

Untuk mencapai tujuan tersebut harus adasuatu perencanaan.Perencanaan

tersebut harus disusun secara teliti, penuh pertimbangan dan disesuaikan

dengan kondisi serta perkembangan dunia perekonomian di masa

itu.Anggaran dibutuhkan sebagai pedoman dalam pelaksanaan kegiatan

operasional setiap lembaga maupun instansi agar tercapai akunyabilitas

kinerja yang diinginkan dan dapat menjadi kenyataan.

Perlunya suatu anggaran bagi perusahaan adalah untuk membantu para

pimpinan dalam merencanakan kegiatan dan mengendalikan kinerja

operasional serta memotivasi karyawan untuk memperbaiki kinerja dan sikap

atas penyimpangan yang mungkin terjadi.

Apabila anggaran yang telah disusun mampu memenuhi tujuan suatu

lembaga dengan baik, maka hal ini tidak akan mengganggu kinerja lembaga

tersebut, melainkan akan meningkatkan kredibilitas lembaga itu. Namun jika

anggaran yang disusun tidak dapat mencapai tujuan justru mengalami

kegagalan, maka dapat mengakibatkan terganggunya kegiatan suatu lembaga

serta sasaran yang diinginkan tidak tercapai.

Anggaran belanja yang ada di Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara merupakan rincian jenis pengeluaran / penggunaan

dana masyarakat untuk belanja berbagai keperluan perusahaan. dari dampak

yang dihasilkan anggaran tersebut baik itu positif maupun negatif, diharapkan

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara dapat

mengetahui kekuatan maupun kelemahan tersebut, sehingga hal ini dapat

digunakan sebagai dasar penyusunan anggaran di masa yang akan datang.

Berdasarkan uraian diatas sudah jelas bahwa perencanaan dan

pengendalian mempunyai peran penting dalam mendukung suatu perusahaan

untuk mencapai tujuannya, khususnya di lembaga pemerintahan Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara.

Adapun judul tugas akhir ini adalah "Fungsi Anggaran Sebagai Alat

Perencanaan dan Pengawasan Pada Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara".

B. Rumusan Masalah

Masalah pokok yang akan dibahas dalam tugas akhir ini adalah :

1. Sejauh mana anggaran berfungsi sebagai alat perencanaan dan pengawasan

2. Apakah anggaran dapat membantu pimpinan dalam perencanaan kegiatan

dan mengendalikan kinerja operasional serta memotivasi karyawan untuk

memperbaiki kinerja.

C. Tujuan dan Manfaat 1. Tujuan Penelitian

a. Untuk mengetahui apakah anggaran yang dibuat oleh Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara telah

berfungsi sebagai alat perencanaan dan pengawasan.

b. Untuk mengetahui bagaimana anggaran berfungsi sebagai alat

perencanaan dan pengawasan yang sebenarnya.

2. Manfaat Penelitian

a. Bagi Penulis, untuk memperoleh pengetahuan tentang fungsi anggaran

sebagaialat perencanaan dan pengawasan.

b. Bagi BadanPerencanaan Pembangunan Daerah Provinsi Sumatera

Utara, sebagai bahan masukan atau pertimbangan agar dapat

melaksanakan aktivitas dengan lebih efektif, efisien serta lebih

bijaksana dalam pengambilan keputusan pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara.

c. Bagi Pembaca, sebagai informasi perbandingan didalam penelitian dan

untuk memperluas wawasan dan pengetahuan bagi penulis lainnya

dalam melakukan penelitian dimasa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey / Observasi

Penelitian ini dilakukan di Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Juni 2014

I II III IV

1 Pengesahan tugas akhir

2 Pengeluaran judul

3 Permohonan izin riset

4 Penunjukan dosen pembimbing

5 Pengumpulan data

6 Penyusunan tugas akhir

7 Bimbingan tugas akhir

8 Penyelesaian tugas akhir

2. Rencana Isi

Rencana Isi terdiri dari empat babyaitu, pendahuluan, profil Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara, fungsi

anggaran sebagai alat perencanaan dan pengawasan pada Badan

Perencanaan Pembangunan Daerah provinsi Sumatera Utara, dan penutup

BAB I PENDAHULUAN

Dalam bab ini menjelaskan tentang Latar Belakang Masalah,

Rumusan Masalah, Tujuan dan Manfaat Penelitian yang

menjabarkan tentang jadwal survey/observasi dan rencana isi.

Sehingga pembaca dapat mengetahui secara langsung sebab dalam

penelitian yang dilakukan.

BAB II BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Dalam bab ini diuraikan mengenai Sejarah Ringkas, Struktur

Organisasi, Uraian Tugas (job description), Jaringan Usaha,

Kinerja Usaha Terkini dan Rencana Usaha. Sehingga bab ini

secara keseluruhan mengenalkan profil perusahaan kepada

pembaca.

BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Bab ini menjelaskan mengenai Anggaran dan Penyusunan

Anggaran, Anggaran Sebagai Alat Perencanaan, Anggaran Sebagai

Alat Pengawasan, dan Realisasi Anggaran.

BAB IV KESIMPULAN DAN SARAN

Kesimpulan dan Saran akan dibahas pada bab IV ini yaitu memberi

penjelasan secara singkat mengenai topik - topik yang dibahas pada

bab sebelumnya.

BAB II

BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

adalah suatu instansi atau lembaga pemerintah yang bertujuan untuk

mengkoordinir pembangunan didaerah Sumatera Utara yang beralamat di

Jalan Dipenogoro No. 21 A Medan. BAPPEDA Provinsi Sumatera Utara

dipimpin oleh seorang kepala badan dan dibantu oleh suatu sekretaris dan

lima bidang perencanaan.

Sejarah berdirinya BAPPEDA Provinsi Sumatera Utara ialah setelah

pemerintah orde lama digantikan oleh pemerintah orde baru yang secara

konkrit berusaha meningkatkan pembangunan daerah agar kesejahteraan

rakyat lebih diutamakan sesuai dengan amanat penderitaan rakyat, maka

pemerintah melihat pentingnya suatu lembaga yang dapat menyusun

program-program pembangunan yang menyeluruh dengan menitikbratkan

pembangunan terutama pembangunan prasaran umum seperti membuat

jalan, jembatan, dan prasarana pertanian rakyat.

Untuk menyusun program – program pembanguan nasional dibentuk

Badan Perencanaan Pembangunan Nasional (BAPPENAS) di pusat,

BAPPEDA Tingkat I penyusun suplemen Perencanaan Nasional di Tingkat I

Penyusun Komplementer di tingkat Kabupaten/Kotamadya.

Maka pada tahun 1963 di Sumatera Utara dibentuk suatu Badan

Koordinasi Pembangunan Sumatera Utara (BKPDSU) yang langsung

diketahui Gubernur Kepala Daerah Tingkai I Sumatera Utara dan Sekretaris

Residen yang waktu itu dijabat oleh P.R Telaunbanua yang merupakan badan

yang mengkoordinir pembangunan di daerah yang selanjutnya di ganti

menjadi Badan Koordinir Pembangunan Daerah Sumatera Utara

(BAKOPDASU) yang diketahui oleh Gubernur Sumatera Utara dengan Ketua

Harian Residen P.R Telaunbanua dan Sekretaris Sutan Sitompul, kemudian

Badan Perencanaan Pembangunan Daerah Sumatera Utara (BAKOPDASU)

yang merupakan badan yang pertama kali mengkoordinir perencanaan

pembanguan didaerah Sumatera Utara yang diketahui oleh Ir. M. Sipahutar

dan sekretaris oleh Netap Bukit. Pada periode ini telah disusun draft Repelita

I Provinsi Sumatera Utara.

BAKOPDASU berperan sebagai lembaga yang pertama menangani

masalah-masalah yang menyangkut program pembangunan di daerah dari

tahun 1969 sampai dengan tahun 1974 (PELITA II). Pada periode ini telah

diberlakukan Inpres Tingkat I yang menyangkut program pembanguan jalan

dan jembatan di daerah Tingkat II se-Sumatera Utara.

1. Visi dan Misi

a. Visi

Dalam menjalankan fungsinya BAPPEDA Provinsi Sumatera Utara

mempunyai visi yaitu Menjadi badan perencanaan yang visioner, profesional,

transparan, berkualitas, akuntabel, dalam mewujudkan Sumatera Utara yang

berdaya saing.

b. Misi

1. Meningkatkan ketajaman berpikir yang sistematis dan teknokratik;

2. Meningkatkan profesionalisme aparatur;

3. Meningkatkan keterbukaan informasi perencanaan dan rencana

pembangunan yang dihasilkan;

4. Meningkatkan produktifitas BAPPEDA Provinsi Sumatera Utara dan

kualitas dokumen perencanaan daerah;

5. Meningkatkan integritas dan tanggungjawab dalam perencanaan

pembangunan.

2. Logo dan Makna Logo Badan Perencanaan Pembangunan DaerahProvinsi Sumatera Utara

Gambar 2.1

Logo atau lambang adalah suatu tanda, seperti lukisan, dan lencana yang

dibuat oleh setiap pribadi atau organisasi yang mempunyai arti atau maksud

tertentu. Logo BAPPEDA Provinsi Sumatera Utara sama dengan logo

Pemerintah Provinsi Sumatera Utara.

Makna dari logo BAPPEDA Provinsi Sumatera Utara adalah sebagai

berikut :

a. Padi dan Kapas menggambarkan lembaga pemerintah yang berupaya

mengisi kemerdekaan dengan daerah untuk mewujudkan masyarakat

yang adil dan makmur.

b. Bintang menggambarkan bahwa PEMPROVSU dalam melaksanakan

tugas tidak ditujukan hanya terhadap kehidupan duniawi saja tetapi

tidak terlepas dari ibadah kepada Tuhan Yang Maha Esa.

c. Gunung menggambarkan posisi Sumatera Utara yang dikelilingi oleh

bukit barisan dan juga menggambarkan pertahanan dan pndasi

pemerintahan yang kuat.

d. Rantai menggambarkan bahwa pemerintah dan rakyat bersatu saling

tolong –menolong melaksanakan pembangunan di Sumatera Utara.

e. Tangan menggambarkan bahwa pemerintah selalu siap untuk

melindungi rakyat dan membantu rakyat.

f. Warna hijau melambangkan daerah Sumatera Utara yang subur dan

kaya dengan hasil pertaniannya

g. Pita kuning menggambarkan semangat dan cita-cita pemerintah.

Dalam pita tersebut tertulis “Teku Berkarya, Hidup Sejahtera, dan

Mulia Berbudaya”.

B. Struktur Organisasi

Struktur organisasi adalah bentuk mencapai tujuan atas dasar kerjasama

yang mempunyai bentuk susunan secara jelas dan format merumuskan bidang

tugasnya masing-masing untuk menegaskan hubungan yang satu dengan yang

Berdasarkan Perda No. 4 Tahun 2001 tentang tugas pokok dan fungsi

BAPPEDA Provinsi Sumatera Utara dan dijabarkan lagi menurut struktur

organisasi Pergub 5A/2011 tentang tugas, fungsi dan uraian tugas BAPPEDA

Provinsi Sumatera Utara dijelaskan bahwa struktur organisasi BAPPEDASU

dipimpin oleh Kepala dengan dibantu oleh satu Sekretaris dan lima (5) bidang

perencanaan yaitu Bidang Perencanaan Ekonomi dan Keuangan, Bidang

Perencanaan Sumber Daya Manusia & Sosial Budaya, Bidang Perencanaan

Sarana dan Prasarana, Bidang Perencanaan Tata Ruang dan Pengelolaan

Lingkungan, Bidang Pengendalian Evaluasi dan Statistik.

Agar sebuah perusahaan dapat berjalan dengan baik maka sangatlah

diperlukan adanya struktur organisasi didalam keorganisasian dimaksud.

Struktur organisasi dibentuk untuk menciptakan suatu pola yang dapat

mempertinggi efisiensi kerja, sedangkan organisasi bertujuan untuk memiliki

hubungan yang baik antara tiap-tiap bagian kerja yaitu dengan adanya

kesatuan perintah dan tanggung jawab serta dapat menjamin pengawasan.

Berdasarkan hasil penelitian yang dilakukan yaitu dengan melihat

struktur organisasi yang dibuat oleh Badan Perencanaan Pembangunan

Provinsi Sumatera Utara. Maka instansi pemerintah ini memakai struktur

organisasi garis dan staf. Kekuatan organisasi ini terletak pada kenyataan

bahwa pengawasan (kontrol) yang dapat diperoleh melalui pelimpahan

Tabel 2.2

Struktur Organisasi Badan Perencanaan Pembangunan Daerah Provinsi

Sumatera Utara

Jabatan

Nama

Kepala BAPPEDA DR. Drs. Arsyad, MM

Sekretaris Drs. M. Ismael P. Sinaga, M.Si Sub Bag. Umum

Sub Bag. Keuangan Sub Bag. Program

Tri wibowo, MAP Siti Rahmah, SE, M.AP Sri Langkat Wahyuni, S.Sos

Bidang Perencanaan Ekonomi dan Keuangan

Sub Bidang Produksi

Sub Bidang Ekonomi dan Keuangan

Ir. Hasmirizal Lubis, M.Si

Ir. Ardiston Simanjuntak, M.AP M. Arsyad Siregar, SE, M.Si

Bidang Perencanaan SDM dan Sosial Budaya

Sub Bidang pemerintahan umum Sub Bidang kesejahteraan rakyat

Ir. Syarial Adinda Pulungan, M.AP

Baris Parlindungan Tambunan, M.Si Hendra Yudi, M.kes

Bidang Perencanaan Sarana dan Prasarana

Sub Bidang Perhubungan Sub Bidang Sumber Daya Air

Poppy M. Hutagalung, SE, MT

Ir. M. Taufik Harsudi, M. SE

Bidang Tata Ruang dan Pengelolaan Lingkungan

Sub Bidang Tata Ruang dan Pengembangan wilayah

Sub Bidang Kelestarian Lingkungan Hidup dan Keanekaragaman hayati

Ir. Mulyadi Simatupang, MM

Ir. Poppy Pasaribu, M.Si

Ir.Panusunan Harahap

Bidang Pengendalian, Evaluasi dan Monitoring

Sub Bidang Statistik dan Pengendalian Sub Bidang Evaluasi

Drs. Mariod Sormin, M.Si

Ir. Primawati Pangaribuan, MSi Effendi Ritonga, SE

C. Job Description

Sesuai dengan Peraturan Gubernur Sumatera Utara Nomor 54 Tahun

2011 tentang Tugas, Fungsi dan Uraian Tugas Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara maka Bappeda Provinsi

Sumatera Utara mempunyai tugas melaksanakan penyusunan dan pelaksanaan

kebijakan daerah dibidang administrasi umum perencanaan pembangunan

daerah, ekonomi dan keuangan, sumber daya manusia, sosial budaya, tata

ruang dan pengelolaan lingkungan, sarana dan prasarana, pengendalian,

evaluasi, monitoring dan statistik serta tugas pembantuan.

Berikut ini adalah Job Description pada Badan perencanaan

pembangunan Daerah Provinsi Sumatera Utara:

1. Badan (Pasal 2)

a. Badan Perencanaan Pembangunan Daerah mempunyai tugas

melaksanakan penyusunan dan pelaksanaan kebijakan daerah dibidang

administrasi umum perencanaan pembangunan daerah, ekonomi dan

keuangan, sumber daya manusia, sosial budaya, tata ruang dan

pengelola lingkungan, sarana dan prasarana, pengendalian, evaluasi,

monitoring dan statistik serta tugas pembantuan.

b. Kepala Badan mempunyai uraian tugas:

1. menyelenggarakan pembinaan pegawai dilingkungan Badan

Perencanaan Pembangunan Daerah

2. menyelenggarakan arahan, bimbingan kepada pejabat struktural

3. menyelenggarakan instruksi pelaksanaan tugas Badan Perencanaan

Pembangunan Daerah;

4. menyelenggarakan penyusunan program kerja dan rencana

kegiatan sesuai arahan pembangunan nasional dan pembangunan

daerah;

5. menyelenggarakan penyusunan dan penyempurnaan standar norma

dan kriteria pelaksanaan kegiatan dibidang perencanaan

pembangunan dan kriteria pelaksanaan kegiatan dibidang

perencanaan pembangunan daerah;

6. menyelenggarakan penyusunan kebijakan pengembangan SDM

dibidang perencanaan pembangunan daerah;

7. menyelenggarakan kegiatan Musyawarah Perencanaan

Pembangunan Daerah Tahunan, Rencana Pembangunan Jangka

Menengah Daerah dan Rencana Pembangunan Jangka Panjang

Daerah;

8. menyelenggarakan penyusunan Rencana Kerja dan Rencana

Strategis;

9. menyelenggarakan koordinasi pelaksanaan pendidikan dan

pelatihan teknis dibidang Perencanaan;

10.menyelenggarakan penyusunan perencanaan dibidang

pemerintahan umum, kesejahteraan rakyat, perhubungan, sumber

daya air, tata ruang dan pembangunan wilayah serta kelestarian

lingkungan dan keanekaragaman hayati;

11.menyelenggarakan koordinasi pengendalian dan evaluasi serta

penyajian informasi pembanguna dan statistik.

c. Untuk melaksanakan tugas, fungsi dan uraian tugas sebagaimana

dimaksud pada ayat (1), ayat (2) dan ayat (3), Kepala Badan dibantu

oleh :

1) Sekretaris Badan Sekretariat

2) Bidang Perencanaan Ekonomi dan Keuangan.

3) Bidang Perencanaan SDM/Sosial Budaya.

4) Bidang Perencanaan Sarana dan Prasarana.

5) Bidang Tata Ruang dan Pengelolaan Lingkungan

6) Bidang Pengendalian, Evaluasi dan Statistik

7) Kelompok Jabatan Fungsional

d. Sekretariat dan Bidang pada Badan dipimpin oleh seorang Sekretaris

dan Kepala Bidang, Sub Bagian pada Sekretariat dan Sub Bidang pada

Bidang dipimpin oleh seorang Kepala Sub Bagian dan Kepala Sub

Bidang.

2. Sekretariat (Pasal 3)

a. Sekretariat Badan mempunyai tugas membantu Kepala Badan dalam

menyelenggarakan urusan pemerintahan dibidang ketatausahaan,

urusan umum, keuangan dan program ;

b. Sekretariat menyelenggarakan fungsi :

2. penyelenggaraan arahan, bimbingan kepada pejabat struktural pada

lingkup Sekretariat;

3. penyelenggaraan instruksi pelaksana tugas pada Lingkup

4. penyelenggaraan penyusunan program kegiatan pada Lingkup

Sekretaris dan koordinasi penyusunan program kegiatan Badan;

5. penyelenggaraan penyusunan dan penyempurnaan standar, norma

dan kritik dibidang urusan umum, keuangan dan program;

6. penyelenggaraan kegiatan, koordinasi, monitoring dan evaluasi

urusan umum, keuangan dan program;

7. penyelenggaraan pengkoordinasian penyusunan rencana

pembangunan jangka menengah dan tahunan Badan, sesuai

ketentuan dan standar yang ditetapkan;

8. penyelenggaraan tugas lain yang diberikan oleh Kepala Badan,

sesuai bidang tugas dan fungsinya;

9. penyelenggaraan pemberian masukan yang perlu kepada Kepala

Badan sesuai bidang tugas dan fungsinya;

10.penyelenggaraan pelaporan dan pertanggung jawaban atas

pelaksanaan tugasnya kepada Kepala Badan, sesuai standar yang

ditetapkan.

c. Sekretariat mempunyai uraian tugas :

1) menyelenggarakan pengumpulan data/bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi di bidang perencanaan

ekonomi dan keuangan;

2) menyelenggarakan pengkajian dan penyusunan kebijakan petunjuk

pelaksanaan di bidang perencanaan ekonomi dan keuangan;

3) menyelenggarakan penyusunan perencanaan pembangunan

daerah di bidang perencanaan ekonomi dan keuangan;

4) menyelenggarakan kerjasama antar pemerintah provinsi dengan

swasta di bidang perencanaan ekonomi dan keuangan dengan

mengacu pada pedoman yang ditetapkan Pemerintah;

5) menyelenggarakan pengelolaan data dan informasi pembangunan

daerah di bidang perencanaan ekonomi dan keuangan;

6) menyelenggarakan koordinasi perencanaan, pelaksanaan dan

pengendalian pembangunan daerah di bidang perencanaan

ekonomi dan keuangan;

7) menyelenggarakan konsultasi perencanaan dan pengendalian

pembangunan daerah di bidang perencanaan ekonomi dan

keuangan;

8) menyelenggarakan konsultasi pelaksanaan kerjasama

pembangunan antar daerah dan antara daerah dengan swasta,

dalam dan luar negeri di bidang perencanaan ekonomi dan

keuangan;

9) menyelenggarakan penyusunan dan penyempurnaan standar,

norma dan kriteria pelaksanaan perencanaan di bidang perencanaan

10)menyelenggarakan peningkatan kapasitas program pembangunan

di bidang pertanian, perkebunan, peternakan, perikanan,

kehutanan, keuangan, pengembangan dunia usaha, pariwisata,

perdagangan, koperasi, jasa, industri, sumber daya alam dan

kelautan;

11)menyelenggarakan penyusunan dan pelaporan hasil-hasil

pembangunan daerah di bidang perencanaan ekonomi dan

keuangan;

12)menyelenggarakan penyusunan dan pelaporan hasil-hasil

pembangunan daerah di bidang perencanaan ekonomi dan

keuangan;

13)menyelenggarakan monitoring kegiatan pembangunan daerah di

bidang perencanaan ekonomi dan keuangan.

d. Untuk melaksanakan tugas, fungsi dan uraian tugas sebagaimana

dimaksud pada ayat (1), ayat (2) dan ayat (3), Sekretaris dibantu oleh :

1) Sub Bagian Umum;

2) Sub Bagian Keuangan;

3) Sub Bagian Program;

Pasal 4

a. Kepala Sub Bagian Umum mempunyai uraian tugas :

1) melaksanakan pengumpulan data/bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi Sekretariat;

2) melaksanakan penyusunan perencanaan/program kerja Sekretariat

dan Sub Bagian Umum;

3) melaksanakan penyusunan dan pengolahan data kepegawaian;

4) melaksanakan penyiapan dan pengusulan kenaikan pangkat,

kenaikan gaji berkala dan pensiun pegawai, peninjauan masa kerja

dan pemberian penghargaan, serta tugas/ijin belajar, pendidikan

dan pelatihan kepemimpinan/Struktural, fungsional dan teknis;

5) melaksanakan penyusunan bahan pembinaan disiplin pegawai;

6) melaksanakan penyiapan bahan pengembangan karier dan mutasi

serta pemberhentian pegawai;

7) melaksanakan pengusulan peningkatan kesejahteraan pegawai di

lingkungan Badan;

8) melaksanakan penyiapan bahan pembinaan kelembagaan dan

ketatalaksanaan di lingkungan Badan Perencanaan Pembangunan

Daerah;

9) melaksanakan penyusunan bahan rancangan dan

pendokumentasian peraturan perundang-undangan;

10)melaksanakan administrasi/penatausahaan, penerimaan,

pendistribusian, surat-surat, naskah dinas dan arsip;

11)melaksanakan penggandaan naskah Dinas;

12)melaksanakan urusan keprotokolan dan penyiapan rapat-rapat;

13)melaksanakan pengelolaan hubungan masyarakat, pelayanan

umum, pelayanan minimal dan pendokumentasian surat-surat,

14)melaksanakan penyusunan rencana kebutuhan sarana dan prasana,

pengurusan rumah tangga, pemeliharaan/perawatan lingkungan

kantor, kendaraan dan aset lainnya serta ketertiban, Keamanan,

keindahan dan layanan kantor;

15)melaksanakan penyusunan laporan, evaluasi dan monitoring

kegiatan Sub Bagian Umum;

16)melaksanakan penyusunan bahan telaahan staf sebagai bahan

pertimbangan pengambilan kebijakan;

17)melaksanakan penyerasian ketikan dan tata bahasa naskah Dinas;

18)melaksanakan tugas lain yang diberikan oleh Sekretariat sesuai

dengan bidang tugasnya;

19)memberikan masukan yang perlu kepada Sekretariat, sesuai bidang

tugasnya;

20)membuat laporan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Sekretariat, sesuai dengan standar yang

ditetapkan.

21)Mengawasi internal perusahaan secara keseluruhan agar tidak ada

penyimpangan/penyelewengan yang terjadi.

b. Kepala Sub Bagian Keuangan mempunyai uraian tugas :

1) melaksanakan pengumpulan data/bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi sekretariat;

2) melaksanakan penyusunan rencana/program kerja Sekretariat dan

Sub Bagian Keuangan;

3) melaksanakan penyusunan bahan dan penyiapan anggaran Badan;

4) melaksanakan pengadministrasian dan pembukuan keuangan

Badan;

5) melaksanakan penyusunan pembuatan daftar gaji dan tunjangan

Daerah;

6) melaksanakan pembinaan perbendaharaan keuangan;

7) melaksanakan penyiapan bahan dan pembinaan pengelolaan teknis

administrasi keuangan;

8) melaksanakan pembayaran gaji pegawai dan penghasilan

tambahan lainnya;

9) melaksanakan verifikasi keuangan;

10)melaksanakan penatausahaan belanja langsung dan belanja tidak

langsung pada Badan;

11)melaksanakan Sistem Akuntansi Instansi (SAI) dan penyiapan

bahan pertanggungjawaban keuangan;

12)melaksanakan koordinasi penyusunan bahan evaluasi dan

pelaporan administrasi keuangan;

13)melaksanakan pengendalian administrasi perjalanan Dinas

Pegawai;

14)melaksanakan pelayanan dan penyiapan bahan atas pengawasan;

15)melaksanakan penyusunan bahan telaahan staf sebagai bahan

pertimbangan pengambilan kebijakan;

bidang tugasnya;

17)memberikan masukan yang perlu kepada Sekretariat, sesuai bidang

tugasnya;

18)membuat laporan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Sekretaris, sesuai standar yang ditetapkan.

c. Kepala Sub Bagian Program mempunyai uraian tugas:

1) melaksanakan pengumpulan data / bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi sekretariat;

2) melaksanakan penyusunan perencanaan program kerja Sekretariat

dan Sub Bagian Program ;

3) melaksanakan koordinasi penyusunan perencanaan/program kerja

sekretariat, Sub Bagian Program dan Bidang-bidang yang meliputi

kegiatan Perencanaan Pembangunan Daerah;

4) melaksanakan penyusunan rencana kegiatan dan sistem kerja di

lingkup Bappeda Provinsi Sumatera Utara serta penerapan dan

pelaksanaan evaluasi sesuai dengan ketentuan dan standar yang

ditetapkan;

5) melaksanakan pengelolaan dan pembinaan sistem perpustakaan,

arsip dan dokmentasi publikasi hasil pembangunan daerah

sumatera utara;

6) melaksanakan penyusunan bahan telaahan staf sebagai bahan

pertimbangan pengambilan kebijakan;

7) melaksanakan tugas lain yang diberikan Sekretariat sesuai dengan

bidang tugasnya;

8) melaksanakan pemberian masukan yang perlu kepada Sekretariat,

sesuai bidang tugasnya;

9) melaksanakan pembuatan laporan dan mempertanggungjawabkan

pelaksanaan tugasnya kepada Sekretariat, sesuai standar yang

ditetapkan.

D. Jaringan Kegiatan

Jaringan kegiatan Badan Perencanaan Pembangunan Daerah Provinsi

Sumatera Utara adalah

1. Tugas Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

Badan Perencanaan Pembangunan Daerah mempunyai tugas

melaksanakan penyusunan dan pelaksanaan kebijakan daerah dibidang

administrasi umum perencanaan pembangunan daerah, ekonomi dan

keuangan, sumber daya manusia, sosial budaya, tata ruang dan pengelola

lingkungan, sarana dan prasarana, pengendalian, evaluasi, monitoring dan

statistik serta tugas pembantuan.

2. Fungsi Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

memiliki fungsi sebagai berikut:

a. perumusan kebijakan teknis Perencanaan Pembangunan Daerah;

Keuangan, Sumber Daya Manusia, Tata Ruang dan Pengelolaan

Lingkungan, Sarana dan Prasarana, Pengendalian, Evaluasi Monitoring

dan Statistik;

c. pembinaan dan pelaksanaan tugas dalam bidang Perencanaan

Pembangunan Daerah;

d. pelaksanaan tugas pembantuan dibidang Perencanaan Pembangunan

Daerah;

e. pelaksanaan Pelayanan Administrasi Internal dan Eksternal; dan

E. Kinerja Usaha Terkini

I

Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja Keuangan

1 Penyusunan Pelaporan Keuangan Akhir Tahun

2 Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintahan (LAKIP) dan Tapkin Instansi Bappeda Provsu.

3 Penyusunan RKA dan DPA SKPD

4 Penyusunan Renja Instansi Bappeda Provsu.

II Program Pengembangan Data/Informasi.

5 Pengendalian Pelaksanaan Rencana Pembangunan Daerah Provsu.

6 Penyusunan Data Pendukung LKPJ, LPPD dan Laporan Pertanggungjawaban Pelaksanaan APBD Provsu.

7 Penyusunan Buku Alokasi Dana Program/Kegiatan Pembangunan Daerah Provsu.

8 Evaluasi Pelaksanaan Perencanaan Tahunan Prov. Sumatera Utara.

9 Publikasi dan Informasi Pembangunan Provsu.

10 Pelaksanaan Pameran Perencanaan Pembangunan Provinsi Sumatera Utara.

11 Evaluasi RPJMD Provsu Tahun 2009-2013.

12 Perencanaan dan Koordinasi Pengembangan Pusat Data Informasi Geospasial Provsu.

13 Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Tahunan Kab./Kota Provinsi Sumatera Utara.

14 Pelaksanaan Publik Hearing Tentang Perencanaan Pembangunan Provinsi Sumatera Utara.

III

Program Perencanaan Pengembangan Wilayah Strategis dan Cepat Tumbuh

15 Perencanaan dan Koordinasi Pengembangan Kawasan Perkotaan Mebidangro dan Kawasan Perkotaan Lainnya.

IV Program Perencanaan Pembangunan Daerah

16 Penetapan RPJMD 2014-2018.

17 Penyusunan dan Penetapan RKPD 2015.

18 Penyelenggaraan Musrenbang RKPD.

19 Penyusunan Perubahan RKPD 2014.

20 Penyusunan Dokumen Penganggaran Untuk Mendukung Penyusunan R.PAPBD Provsu 2014 dan R.APBD 2015.

21 Perencanaan dan Koordinasi Pengembangan Perumahan dan Bangunan Gedung.

22 Perencanaan dan Koordinasi Pengembangan Air Minum dan Sanitasi (Air Limbah, Drainase,Persampahan) Permukiman.

23

Pembinaan dan Koordinasi Perencanaan Pembangunan Terkait Lingkungan Hidup, Wilayah Pesisir dan Pulau-Pulau Kecil, (Sesuai dengan Undang-Undang Nomor 32 Tahun 2009 Tentang Perlin-dungan dan Pengelolaan Lingkungan Hidup dan Perda Provsu Nomor 5 Tahun 2008).

24

Pembinaan dan Koordinasi Terkait Adaptasi Perubahan Iklim Provsu (sesuai Instruksi Gubsu Nomor 188.54/05/INST/2012 tentang Adaptasi Iklim Ekstrim sebagai Upaya Pengamanan Produksi Beras di Sumatera Utara 2012-2020).

25

Pembinaan dan Koordinasi Terkait Mitigasi Gas Rumah Kaca Provsu (sesuai dengan Peraturan Gubsu Nomor 36 Tahun 2012 tentang RAD Penurunan Emisi Gas Rumah Kaca Provsu Tahun 2012-2020).

26 Pembinaan, Koordinasi dan Perencanaan Sumber Daya Air Provsu. 27 Pembinaan, Koordinasi dan Perencanaan Bidang Transportasi.

28 Pembinaan, Konsultasi dan Evaluasi Dokumen Perencanaan Pembangunan Daerah RPJPD dan RPJMD Kabupaten/Kota.

V Program Peningkat. Kapasitas Perencanaan Daerah

30 Pembinaan dan Koordinasi Pelaksanaan Kegiatan Pembangunan Perencanaan Bidang Ekonomi Daerah Provinsi Sumatera Utara.

31 Pembinaan dan Koordinasi Dana Bagi Hasil Cukai Hasil Tembakau Tahun 2014.

32 Pembinaan dan Koordinasi Program Penanggulangan Kemiskinan (TKPK) di Provinsi Sumatera Utara

33 Pembinaan dan Koordinasi Program dan Kegiatan Pembangunan SKPD dan Instansi Vertikal di Bidang SDM dan Sosial Budaya.

34 Pembinaan Pengembangan Infrastruktur Sosial Ekonomi Wilayah (PISEW) Provsu.

F. Rencana Kegiatan

NO Rencana Kegiatan Target Kinerja

I. Program Pelayanan Administrasi Perkantoran

1 Penyediaan Jasa Surat Menyurat 12 bulan

2 Penyediaan Jasa Komunikasi , Sumberdaya Air dan Listrik 4 jaringan

3 Penyediaan Jasa Kebersihan Kantor 12 bulan

4 Penyediaan Alat Tulis Kantor 12 bulan

5 Penyediaan Barang Cetakan dan Penggandaan 12 bulan

6 Penyediaan Peralatan dan Perlengkapan Kantor 100%

7 Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan

40 buku

8 Penyediaan Makanan dan Minuman 12 bulan

9 Rapat-rapat Koordinasi dan Konsultasi ke Luar Daerah. 12 bulan

NO Rencana Kegiatan Target Kinerja

10 Rapat-rapat Koordinasi dan Konsultasi ke Dalam Daerah. 33 kab/kota

11 Penyediaan Kegiatan Pendukung Pengadaan Barang dan Jasa.

12 bulan

II. Program Peningkatan Sarana dan Prasarana Aparatur

12 Pemeliharaan Rutin/Berkala Gedung Kantor 2 gedung

13 Pemeliharaan Rutin/Berkala Kenderaan Dinas/Operasional.

18 roda 4 dan 10 roda 2

14 Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor. 12 bulan

15 Pemeliharaan Rutin/Berkala Jaringan 3 jaringan

16 Rehabilitasi Sedang/Berat Gedung Kantor 1 paket

III Program Peningkatan Disiplin Aparatur

17 Pengadaan Pakaian Dinas Beserta Perlengkapannya 150 stel

IV Program Peningkatan Kapasitas Sumberdaya Aparatur

18 Pendidikan dan Pelatihan Fromal

20 pegawai

19 Peningkatan Kwalitas Jasamani dan Rohani 140 pegawai

BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA BADAN PERENCANAAN

PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

A. Anggaran dan Penyusunan Anggaran

Sebelum membahas lebih jauh mengenai penyusunan anggaran,

penulisakan menguraikan terlebih dahulu mengenai anggaran.

Pengertian Anggaran

Penganggaran merupakan salah satu alat manajemen yang berkaitan

dengan fungsi perencanaan dan pengendalian yang digunakan secara luas

untuk menjalankan tanggung jawab manajerial dan memenuhi tujuan

perusahaan.

Aspek perencanaan dan pengawasan merupakan dua fungsi utama

manajerial di dalam dunia bisnis.Perencanaan mencakup kegiatan

menetapkan tujuan, menyusun kerangka dasar pikiran, memilih tindakan

untuk mencapai tujuan, dan menciptakan kegiatan - kegiatan yang diperlukan

untuk menterjemahkan rencana menjadi tindakan - tindakan dan

merencanakan kembali untuk mengoreksi adanya penyimpangan. Sedangkan

pengawasan menyajikan penetapan sasaran-sasaran dan standar sebagai

pembanding antara prestasi yang telah dicapai dengan sasaran dan standar

yang telah ditetapkan, selanjutnya dilakukan perbaikan untuk itu sebelum

dilaksanakan aktivitas operasinya, Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara terlebih dahulu menyusun suatu anggaran yang

29

diproyeksikan ke dalam laporan keuangan yang dibuat per tahun.

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam

bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh

kegiatan perusahaan untuk jangka waktu tertentu di masa yang akan datang.

Rencana yang disusun dinyatakan dalam bentuk unit moneter, maka anggaran

sering kali disebut juga dengan rencana keuangan. Anggaran adalah satuan

kegiatan dan satuan uang menempati posisi penting yang artinya segala

kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur

pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan.

Dari definisi tersebut, ada empat unsur yang sangat penting dalam suatu

anggaran yaitu :

a. Rencana, yaitu penentuan terlebih dahulu tentang aktivitas atau

kegiatan yang akan dilakukan di waktu yang akan dating

b. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh

kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada

dalam perusahaan yaitu kegiatan pemasaran (marketing), kegiatan

produksi (producing), kegiatan pembelanjaan (financing), kegiatan

administrasi (adminiatrating), serta kegiatan-kegiatan yang

berhubungan dengan masalah personalia. Anggaran nantinya akan

dijadikan sebagai pedoman kerja, maka anggaran harus mencakup

seluruh kegiatan perusahaan.

c. Dinyatakan dalam unit moneter, yaitu unit yang dapat diterapkan pada

d. Jangka waktu tertentu yang akan datang, yang menunjukkan bahwa

anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu

tertentu. Hal ini berarti bahwa apa yang dimuat dalam anggaran

adalah taksiran-taksiran tentang apa yang terjadi serta apa yang

dilakukan diwaktu yang akan datang.

Tujuan Anggaran

Tujuan penyusunan anggaran adalah untuk :

1. Menentukan suatu cara yang paling menguntungkan, yaitu

usaha-usaha bisa diarahkan pada pencapaian tujuan yang telah ditetapkan.

2. Membantu manajemen dalam mengendalikan jalannya kegiatan

operasional.

3. Menyatakan harapan perusahaan/organisasi secara jelas dan

formal, sehingga bisa memberikan arah terhadap apa yang hendak

dicapai manajemen

4. Mengkomunikasikan harapan manajemen kepada pihak-pihak

terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan

5. Menyediakan rencana secara terperinci mengenai aktifitas dengan

maksud mengurangi ketidakpastian dan memberikan pengarahan

yang jelas bagi individu dan kelompok dalam upaya mencapai

tujuan.

6. Mengkoordinasi cara yang akan ditempuh dalam rangka

memaksimalkan sumber daya

7. Menyediakan alat pengukur dan mengendalikan kinerja individu

dan kelompok, serta menyediakan informasi yang menyadari perlu

tidaknya tindakan koreksi.

Manfaat Penyusunan Anggaran :

1. Anggaran sebagai perencanaan terpadu yang digunakan sebagai

alat merumuskan rencana perusahaan dan untuk menjalankan

pengendalian terhadap berbagai kegiatan perusahaan secara

menyuruh

2. Anggaran sebagai pedoman pelaksanaan perusahaan yang berguna

baik bagi manajemen puncak maupun manajemen menengah

3. Anggaran sebagai alat pengkoordinasian yang dapat memperbaiki

koordinasi kerja intern perusahaan

4. Anggaran sebagai alat pengawasan kerja yang memerlukan

serangkaian standar prestasi yang bisa dibandingkan dengan

realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai

kinerjanya.

5. Anggaran sebagai alat evaluasi perusahaan yang menerapkan

standar yang relevan memberikan pedoman baik bagi perbaikan

operasi perusahaan dalam menentukan langkah-langkah yang

ditempuh.

Untuk mengoptimalkan anggaran, penyusunannya perlu memperhatikan

syarat sebagai berikut :

1. Realistis, tidak terlalu optimis dan tidak pula terlalu pesimis

dengan keadaan yang mungkin berubah

3. Kontinyu, membutuhkan perhatian terus menerus dan tidak merupakan

suatu usaha yang insidentil.

Dalam menjalankan kegiatan operasinya, Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara terlebih dahulu menetapkan

atau menyusun suatu anggaran.Penyusunan anggaran di dalam suatu

perusahaan tersebut dimaksudkan untuk dijadikan sebagai pedoman kerja dan

sebagai alat perencanaan dan pengawasan kerja perusahaan.

Anggaran merupakan suatu rencana periodik yang di susun berdasarkan

program yang telah di buat dan merupakan rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka

waktu tertentu dan umumnya dinyatakan dalam satuan uang sebagai pedoman

bagi pimpinan perusahaan dalam melaksanakan kegiatan perusahaan untuk

mencapai tujuan yang telah ditetapkan dalam suatu perusahaan.

Adapun yang dilakukan Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara dalam prosedur penyusunan anggaran pendapatan

dan belanja adalah sebagai berikut :

1. Menyusun rencana kerja

2. Menyusun rencana kerja dan anggaran kemudian disampaikan ke

sekretariat tim anggaran pemerintah daerah untuk dibahas mengenai

sinkronisasi dengan dokumen rencana kerja pemerintah daerah dan

Prioritas Plafon Anggaran Sementara (PPAS).

3. Anggaran dapat dijalankan.

Penyusunan anggaran dalam suatu perusahaan merupakan tahap akhir dari

proses perencanaan menyeluruh persetujuan untuk :

a. Menentukan tujuan-tujuan maupun sasaran yang dicapai oleh perusahaan

b. Membantu dan mendorong dilaksanakannya kebijakan-kebijakan

perusahaan

c. Membantu menstabilkan kesempatan kerja yang tersedia

d. Menggunakan sarana dan prasarana yang ada dengan seefektif mungkin

e. Membantu perusahaan untuk mengalokasikan sumber daya yang ada di

perusahaan

f. Membantu memprediksi kinerja perusahaan.

B. Anggaran Sebagai Alat Perencanaan

Setiap perusahaan harus membuat suatu perencanaan yang merupakan

proses untuk menentukan tujuan organisasi yang akan dicapai dalam jangka

pendek maupun jangka panjang yang dipakai sebagai dasar untuk

mengendalikan perusahaan. Perencanaan merupakan kegiatan menetapkan

tujuan organisasi dan memilih cara yang terbaik untuk mencapai tujuan

tersebut. Perencanaan merupakan upaya antisipasi sebelum melakukan

sesuatu agar apa yang diinginkan dapat berhasil dengan baik.

Dengan kata lain dapat dikatakan bahwa adanya suatu perencanaan dapat

diketahui apa yang harus dilakukan, bagaimana caranya, kapan waktu yang

tepat untuk melakukannya dan siapa yang harus melakukannya.

Setiap perusahaan mempunyai tujuannya masing-masing.Tujuan ini

dan pendek. Badan Perencanaan Pembangunan Daerah Provinsi Sumatera

Utara harus mempunyai perencanaan yang baik untuk mencapai tujuannya

Anggaran merupakan bagian yang penting dari proses perencanaan karena

anggaran menentukan kepastian mengenai pengelolaan sumber daya yang ada

menuju pencapaian tujuan. Anggaran yang direncanakan dengan baik

menyelaraskan strategi dari struktur organisasi, manajemen dan personelnya

serta tugas-tugas yang perlu diselaraskan.

Anggaran yang angkanya terlalu tinggi seringkali merupakan tanda awal

bahwa aktivitas tidak berjalan sebagaimana yang direncanakan.Apabila

anggaran menjadi terlalu besar maka seluruh rencana anggaran mungkin

perlu diperbaiki. Dengan kata lain anggaran merupakan kompas, yang

menjadi arah dan pedoman kerja bagi Badan Perencanaan Pembangunan

Daerah Provinsi Sumatera Utara untuk mencapai tujuan.

Ada lima langkah dalam penyusunan perencanaan, yaitu sebagai berikut :

1. Mengadakan evaluasi terhadap variabel-variabel eksternal dan internal

agar dapat menetapkan tujuan yang realistis.

2. Menetapkan tujuan umum perusahaan. Tujuan ini bersifat umum dan

jangka panjang.Contoh : Tujuan yang menyangkut hal-hal ekonomi,

konsumsi, pemilik modal.

3. Menjabarkan tujuan umum ke dalam sasaran khusus

4. Menetapkan strategi untuk mencapai tujuan

5. Menetapkan financial plan sebagai penjabaran operasional dari tujuan \

dan strategi tersebut.Penetapan ini merupakan perencanaan yang

bersifat operasional dan dinyatakan secara kuantitatif.

Langkah terakhir dalam proses perencanaan adalah mengembangkan

berbagai alternatif tindakan, mengevaluasi alternatif-alternatif ini dan

memilih alternatif yang paling cocok atau sekurang-kurangnya yang paling

tepat.

Hubungan Perencanaan dengan Anggaran

Anggaran hampir selalu merupakan bagian penting dari proses

perencanaan, karena anggaran memuat keputusan mengenai pengalokasian

sumber daya menuju pencapaian tujuan. Anggaran yang direncanakan

dengan baik akan menyelaraskan strategi dan struktur organisasi,

manajemen, personil-personilnya, serta tugas-tugas yang perlu

diselesaikan. Anggaran yang berlebihan sering kali merupakan tanda awal

bahwa aktifitas tidak berjalan sesuai yang direncanakan.

Anggaran disusun berdasarkan asumsi dari perencanaan, serta data

akuntansi dan keuangan.Apabila terdapat penyimpangan harus diselidiki

penyebab penyimpangan tersebut dan bila perlu dilakukan tindakan

korektif.

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

mempunyai anggaran pendapatan dan belanja dan juga anggaran

rekapitulasi pendapatan dan belanja per bulan. Dalam penyusunan

anggaran, Badan Perencanaan Pembangunan Daerah Provinsi Sumatera

1. Analisa terhadap pendapatan-pendapatan langsung yang mungkin akan

didapat, yang berhubungan langsung dengan operasi normal perusahaan

2. Analisa terhadap belanja-belanja yang mungkin akan didapat yang

berhubungan langsung dengan operasi normal perusahaan

3. Analisa terhadap belanja-belanja yang terjadi di perusahaan yang naik

turunnya belanja tersebut dipengaruhi oleh harga pasar

4. Analisa terhadap belanja dan pendapatan yang biasanya terjadi pada

tiap-tiap bulan anggaran

Dengan adanya penyusunan anggaran maka fungsi anggaran tersebut dapat

terlaksana dengan baik sebagai alat perencanaan dan pengawasan di Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara, anggaran ini

dapat membantu pemimpin untuk merencanakan dokumen kegiatan dan

mengendalikan kinerja operasional diantaranya adalah :

1. Menyusun rencana kerja

2. Menyusun rencana pembangunan jangka menengah

3. Menyusun rencana kerja pemerintah daerah

4. Menyusun rencana strategi

Dari penjelasan diatas dapat diketahui bahwa fungsi anggaran berperan

penting dan berjalan dengan baik sebagai alat perencanaan dan pengawasan

pada Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara,

yang mana anggaran dapat membantu pemimpin untuk merencanakan

kegiatan operasional dan mengendalikan kinerja serta memotivasi karyawan

untuk memperbaiki kinerja.

C. Anggaran Sebagai Alat Pengawasan

Pengawasan merupakan proses pengukuran dan pengevaluasiam kinerja

aktual dari setiap bagian dalam suatu perusahaan, dan kemudian

melaksanakan tindakan perbaikan apabila diperlukan.

Untuk mengetahui apakah rencana yang telah ditetapkan dijalankan

dengan semestinya, maka dibutuhkan suatu pengawasan atau

pengendalian.seluruh kegiatan yang dilakukan perusahaan harus diawasi

secara terus menerus, jika pihak manajemen ingin tetap berada dalam

batas-batas yang telah ditetapkan.

Pengawasan terdiri dari lima macam langkah yaitu :

1. Mengukur hasil kegiatan aktual dengan tujuan sasaran atau kinerja dan

melaporkan penyimpangan yang timbul dalam performance report

2. Membuat analisis atas penyimpangan yang timbul tersebut

3. Mempertimbangkan alternatif pemecahannya

4. Memilih alternatif untuk perbaikan

5. Mengadakan perbaikan skenario dan implementasi alernatif tersebut

serta melakukan tindak lanjutnya.

Pengawasan dapat dibagi menjadi tiga tipe dasar yaitu :

1. Pengawasan Awal

Pengawasan ini dipergunakan sebelum kegiatan atau tindakan

dilaksanakan untuk menjamin bahwa sumber daya manusia dan bahan

mentah telah disiapkan dan perusahaan telah siap unuk melaksanakan

2. Pengawasan Berjalan

Pemantauan dengan menggunakan observasi personal dan

laporan-laporan terhadap aktivitas berjalan untuk menjamin bahwa tujuan dapat

dicapai dan kebijakan serta prosedur telah diterapkan dengan benar

selama operasi perusahaan.

3. Pengawasan Umpan Balik

Tindakan pasca operasi, yakni memfokuskan pada hasil periode

sebelumnya untuk mengendalikan aktivitas di masa datang.

Ada tiga elemen dari struktur pengawasan internal suatu perusahaan yaitu :

1. Pengawasan lingkungan yang merupakan kerangka kerja utama diantara

kebijakan pengawasan dan prosedur operasi.

2. Pengawasan sistem akuntansi yang terdiri dari catatan dan prosedur yang

digunakan untuk mencatat, memproses, melaporkan semua transaksi

perusahaan, memelihara tingkat kepercayaan terhadap aset dan hutang

perusahaan.

3. Pengawasan prosedur yang merupakan langkah khusus untuk

meminimumkan resiko terhadap ancaman tertentu.

Pengawasan memiliki tiga aspek yaitu :

1. Pengawasan manajemen sebagai salah satu bagian dan tanggung jawab

manajemen untuk mencapai tujuan yang telah ditetapkan oleh manajemen

2. Pengawasan manajemen lebih luas dari pengawasan internal termasuk di

dalamnya merancang sistem untuk mengurangi tingkat kesalahan dan

ketidakteraturan serta aktifitas yang positif untuk pencapaian tujuan

3. Pengawasan manajemen yang berorientasi pada karyawan atau pegawai

yaitu dengan memberi fasilitas untuk suksesnya pencapaian tujuan

perusahaan.

Dengan adanya pengawasan dapat dilihat seberapa jauh perencanaan yang

telah dicapai dan seberapa banyak penyimpangan yang terjadi. Penyimpangan

yang terjadi akan dianalisis guna mengetahui tindakan apa saja yang harus

dilakukan untuk memperbaikinya.

Adapun peranan anggaran sebagai alat pengawasan pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara, yaitu sebagai berikut :

1. Mencegah terjadinya pemborosan

2. Memberikan standar yang memadai untuk mengukur prestasi

3. Sebagai alat pembanding seberapa jauh pelaksanaan rencana kerja yang

telah dicapai perusahaan

4. Mengendalikan operasi dan belanja serta pengeluaran perusahaan.

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara tidak

memiliki pengawasan internal yang khusus dalam pengawasan kegiatan

operasionalnya, Badan Perencanaan Pembangunan Daerah Provinsi Sumatera

Utara hanya melibatkan auditor dari luar untuk mengawasi anggaran perusahaan

dalam jangka waktu enam bulan sekali. Berdasarkan hasil audit tersebut kepala

pimpinan dapat mengetahui apakah seluruh bagian di dalam perusahaan telah

melaksanakan tugasnya secara efektif dan efisien.

Hubungan Anggaran dengan Pengawasan

perusahaan/organisasi. Untuk mengetahui apakah rencana yang telah ditetapkan

dengan semestinya, maka diperlukan suatu pengendalian.

Dengan adanya pengawasan dapat dilihat secara jauh perencanan yang telah

dicapai dan seberapa banyak penyimpangan yang terjadi.Perbedaan antara

anggaran dan realisasi disebut penyimpangan/variance. Penyimpangan terjadi

dalam dua kemungkinan, yaitu :

1. Penyimpangan yang menguntungkan (Favorable Variance)

2. Penyimpangan yang tidak menguntungkan (Unfavorable Variance)

Dalam hal biaya, atau cost maka jika realisasi lebih besar dari pada budget

maka dianggap tidak menguntungkan (Unfavorable). Sebaliknya jika realisasi

lebih rendah dari budget dianggap menguntungkan (Favorable).

Sebaliknya dalam hal penghasilan laba, jika realisasi penghasilan atau laba

yang diperoleh lebih besar dari budgetnya maka justru menguntungkan

(Favorable).Sedangkan jika realisasi penghasilan atau laba lebih kecil daripada

budgetnya dianggap tidak menguntungkan (Unfavorable).

Penyimpangan-penyimpangan tersebut baik yang menguntungkan maupun

yang tidak menguntungkan di evaluasi, dan hasil evaluasinya akan menjadi bahan

pertimbangan untuk menyusun anggaran periode berikutnya yang disusun

berdasarkan pengalaman dan data aktual dari tahun-tahun sebelumnya.

Dengan adanya pengawasan dapat dilihat seberapa jauh perencanaan yang

telah dicapai dan seberapa banyak penyimpangan yang terjadi.Perbedaan antara

anggaran dan realisasi disebut penyimpangan/variance.

Penyimpangan terjadi dalam dua kemungkinan, yaitu :

1. Penyimpangan yang menguntungkan (Favorable variance)

2. Penyimpangan yang tidak menguntungkan (Unfavorable variance)

Untuk memahami lebih dalam mengenai penyimpangan-penyimpangan tersebut

berikut contoh pada tabel 3.1 dan 3.2 berikut :

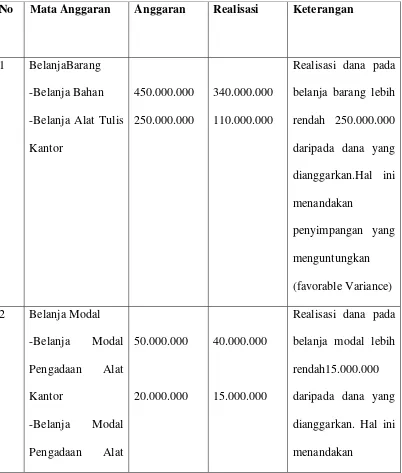

Tabel 3.1

Contoh Penyimpangan yang menguntungkan (Favorable Variance) No Mata Anggaran Anggaran Realisasi Keterangan

1 BelanjaBarang

-Belanja Bahan

-Belanja Alat Tulis

Kantor

450.000.000

250.000.000

340.000.000

110.000.000

Realisasi dana pada

belanja barang lebih

rendah 250.000.000

daripada dana yang

dianggarkan.Hal ini

menandakan

penyimpangan yang

menguntungkan

Realisasi dana pada

belanja modal lebih

rendah15.000.000

daripada dana yang

dianggarkan. Hal ini

Angkutan Darat penyimpangan yang

menguntungkan

(Favorable Varian)

Tabel 3.2

Contoh Penyimpangan yang tidak menguntungkan (Unfavorable Variance) No Mata Anggaran Anggaran Realisasi Keterangan

1 BelanjaBarang

-Belanja Bahan

-Belanja Alat Tulis

Angkutan Darat

50.000.000

modal lebih tinggi

25.000.000

Penyimpangan yang terjadi akan dianalisis guna mengetahui tindakan apa

saja yang harus dilakukan untuk memperbaikinya. Hal ini dilakukan untuk

menjamin bahwa anggaran pada Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara telah efektif dan efisien.

D. Realisasi Anggaran

Penganggaran merupakan sistem perencanaan dan pengendalian yang

digunakan secara luas untuk menjalankan tanggung jawab manajerial.

Pembangunan Daerah Provinsi Sumatera Utara sudah ada, kemudian siatem

akuntansi atau sistem informasi lainnya akan menjadi angka realisasi yang

dapat dibandingkan dengan standar atau sasaran, yaitu anggaran.

Untuk melihat bagaimana fungsi perencanaan pengendalian anggaran

sudah berlangsung secara efektif dan efisien serta penyimpangan yang terjadi

pada Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

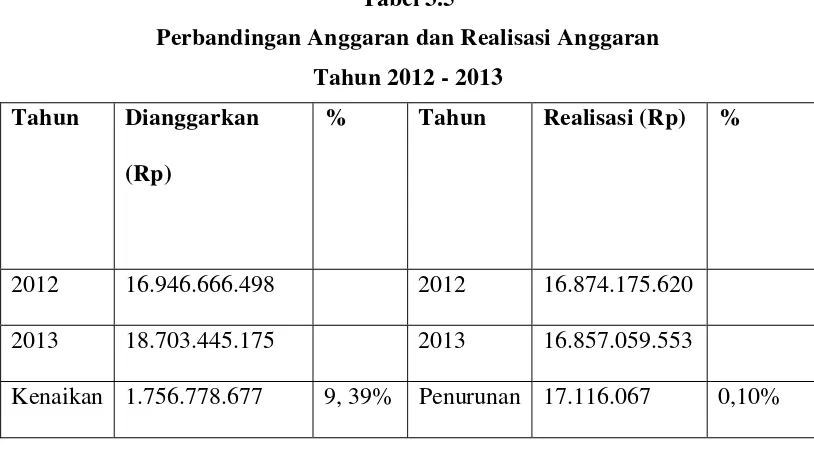

dapat dilihat dari hasil yang dicapai , yaitu laporan anggaran realisasi

penerimaan dan pengeluaran dana Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara tahun 2012 yang akan disajikan dalam tabel 3.3

tentang laporan realisasi penerimaan dan pengeluaran dana Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara.

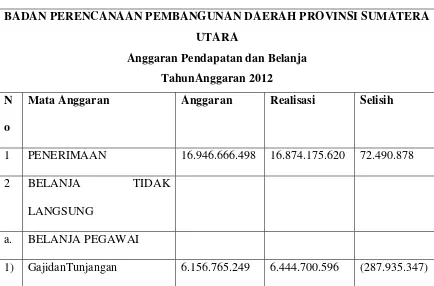

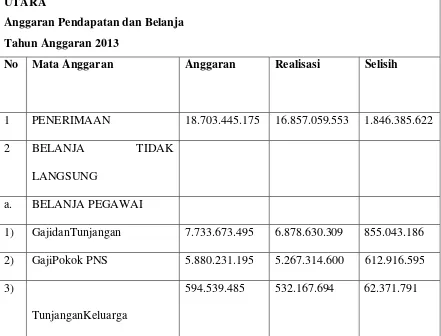

Tabel 3.3

Laporan Anggaran Pendapatan dan Belanja (Aktual-Realisasi)

BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA

Anggaran Pendapatan dan Belanja TahunAnggaran 2012

N o

Mata Anggaran Anggaran Realisasi Selisih

1 PENERIMAAN 16.946.666.498 16.874.175.620 72.490.878

2 BELANJA TIDAK

LANGSUNG

a. BELANJA PEGAWAI

1) GajidanTunjangan 6.156.765.249 6.444.700.596 (287.935.347)

2) GajiPokok PNS 4.622.952.249 4.926.108.220 (303.155.971)

3) TunjanganKeluarga 496.409.000 491.395.229 5.013.771

3 BELANJA LANGSUNG

a. BELANJA PEGAWAI

1) Honorarium PNS 3.456.580.000 2.875.060.000 581.520.000

2) Honorarium Non PNS 79.600.000 72.400.000 7.200.000

3) Honorarium PegawaiHonorer 28.800.000 21.600.000 7.200.000

b. BELANJA BARANG DAN JASA

1) BelanjaBahanPakaiHabis 297.330.000 295.643.600 1.686.400

2) BelanjaAlatTulis Kantor 261.630.000 259.947.200 1.682.800

3) BelanjaAlatListrikdanElektro

nik

35.000.000 34.997.000 3000

4) BelanjaPerangko, materai,

danbendaposlainnya

700.000 699.400 600

5) BelanjaSewaGedung/Kantor 887.800.000 841.034.000 46.766.000

c. BELANJA MODAL

1) Belanja Modal

PengadaanAlat-AlatAngkutanDaratBermotor

595.000.000 583.285.375 11.714.625

2) BelanjaPengadaanAlatkantor 28.100.000 27.305.000 795.000

1. Penerimaan

Realisasi atas penerimaan telah mencapai hasil yang ditargetkan, penerimaan

yang dianggarkan sebesar Rp 16.946.666.498 dan realisasi penerimaan yang

didapatkan sebesar Rp 16.874.175.620.Hal inI terlihat jelas terjadi penyimpangan

yang menguntungkan (Favorable Variance) sebesar Rp 72.490.878, karena

realisasi penerimaan yang didapatkan lebih kecil daripada penerimaan yang

dianggarkan.

2. Belanja

Belanja yang dilakukan oleh Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara adalah sebagai berikut :

1. Belanja Tidak Langsung a. Belanja Pegawai

1) Gaji dan Tunjangan

Untuk realisasi gaji dan tunjangan pada badan perencanaan

pembangunan daerah provinsi sumatera utara sebesar Rp 6.444.700.596,- ,

sedangkan anggaran yang direncanakan sebesar Rp 6.156.765.249,- ,

terjadi penyimpangan yang tidak menguntungkan (unfavorable variance)

bagi Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

sebesar Rp 287.935.347,-. yang artinya realisasi lebih tinggi dari yang

dianggarkan. Hal ini disebabkan karena penggunaan dana untuk gaji dan

tunjangan pada Bappedasu tahun 2012 lebih besar daripada anggaran yang

disediakan oleh Bappedasu.

2) Gaji Pokok PNS

Jumlah gaji pokok pns pada Badan Perencanaan Pembangunan Daerah

Provinsi Sumatera Utara sebesar Rp 4.926.108.220,- , sedangkan anggaran

yang direncanakan sebesar Rp 4.662.952.249,- , terjadi penyimpangan

yang tidak menguntungkan (unfavorable variance) pada Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp

303.155.971,-. yang artinya realisasi lebih tinggi dari yang

dianggarkan.Hal ini disebabkan karena penggunaan dana untuk gaji pokok

PNS pada Bappedasu tahun 2012 lebih besar daripada anggaran yang

disediakan oleh Bappedasu, terjadi peningkatan gaji pegawai yang

menyebabkan realisasi anggaran meningkat.

3) Tunjangan Keluarga

Realisasi dana untuk tunjangan keluarga pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp 491.395.229,- ,

sedangkan anggaran yang direncanakan sebesar Rp 496.409.000,- , terjadi

penyimpangan yang menguntungkan (favorable variance) bagi Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp

5.013.771,-. yang artinya realisasi lebih rendah dari yang dianggarkan.Hal

ini disebabkan karena penggunaan dana untuk tunjangan keluarga pada

Bappedasu tahun 2012 lebih sedikit daripada anggaran yang disediakan

oleh Bappedasu, terjadi penghematan biaya pada tunjangan keluarga tahun

2. Belanja Langsung a. Belanja Pegawai 1) Honorarium PNS

Dana Honorarium PNS yang dianggarkan pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp 3.456.580.000,-

sedangkan realisasinya sebesar Rp 2.875.060.000,- , artinya terjadi

penyimpangan yang menguntungkan (favorable variance) bagi Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp

581.520.000,-. yang artinya realisasi lebih rendah dari yang

dianggarkan.Hal ini disebabkan karena penggunaan dana untuk

Honorarium PNS pada Bappedasu tahun 2012 lebih sedikit daripada

anggaran yang disediakan oleh Bappedasu, terjadi penghematan biaya

pada Honorarium PNS tahun 2012.

2) Honorarium Non PNS

Anggaran dana honorarium non PNS yang direncanakan pada Badan

Perencanaan Pembangunan Daerah Provinsi Sumatera Utara sebesar Rp

79.600.000,- , sedangkan realisasinya sebesar Rp 72.400.000,- , artinya

terjadi penyimpangan yang menguntungkan (favorable variance) bagi

Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara

sebesar Rp 7.200.000,-. yang artinya realisasi lebih rendah dari yang

dianggarkan.Hal ini disebabkan karena penggunaan dana untuk

Honorarium Non PNS pada Bappedasu tahun 2012 lebih sedikit daripada

anggaran yang disediakan oleh Bappedasu, terjadi penghematan biaya