PROPOSAL TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PROSEDUR PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

O L E H

NAMA : Gilbert Datubara NIM : 102600133

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan kesempatan dan penyertaanNya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah direncanakan.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Prosedur Pelaksanaan Penagihan Dengan Surat Paksa Di Kantor Pelayanan Pajak Pratama Medan Timur”.

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada seluruh pihak yang telah membantu, memberikan dukungan, motivasi, dan inspirasi kepada penulis. Ucapan terima kasih disampaikan kepada :

1. Kepada orangtua saya Almarhum J. Datubara dan R. Sihombing yang telah membesarkan, mendidik saya dan menjadi inspirasi bagi saya.

2. Bapak Prof. DR. Badarudin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 5. Bapak Drs. M. Husni Thamrin, M.Si, selaku Dosen Penasehat Akademik penulis. 6. Bapak/Ibu selaku Pegawai Direktorat Jenderal Pajak Sumatera Utara 1 (satu)

yang telah membantu penulis dalam melakukan riset.

7. Bapak dan Ibu Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 8. Seluruh Staf dan Pegawai Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, terutama Ibu Corby Siburian yang telah membantu penulis dalam urusan Administrasi di Kantor Jurusan.

9. Seluruh Mahasiswa Diploma III Administrasi Perpajakan dan teman - teman yang selalu memberikan dukungan, mengisi kegiatan dikampus Oland, Fadli Sinaga, Ginda, Doni, Irham, Kindi, Adil Rizal, Ones, Nugraha, Yohanes, Windra, Amas Gunarko, dan semua mahasiswa kelas C stambuk 2010 yang tidak bisa disebutkan satu persatu.

10. Seluruh mahasiswa Diploma III Administrasi Perpajakan FISIP USU stambuk 2010, 2011 dan 2012 .

penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca dan sebagai bahan referensi dalam penulisan Laporan Tugas Akhir.

Medan, 22 Januari 2014 Penulis,

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL vii

DAFTAR BAGAN DAN GAMBAR viii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ……….. 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ……….. 4

C. Uraian Teoritis ………. 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ………...……... 14

E. Metode Praktik Kerja Lapangan Mandiri ………... 15

F. Metode Pengumpulan Data ……….…… 16

G. Sistematika Penulisan Laporan PKLM ………... 17

BAB II GAMBARAN UMUM LOKASI GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Gambaran Umum Kantor Pelayanan Pajak Medan Timur ……….. 20

B. Tugas dan Fungsi Kantor Pelayanan Pajak Medan Timur ...…………. 27

D. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan

Timur……… 34

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur ………. 36

BAB III GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN UTANG WAJIB PAJAK ORANG PRIBADI A. Ketentuan Umum Perpajakan Menurut UU KUP No. 16 Tahun 2009……….……….….…… 37

B. Penagihan Pajak……….……….……….…….. 40

1. Pengertian Penagihan………..…... 40

2. Dasar Hukum Penagihan Pajak ……….. 42

3. Tindakan Penagihan ……… 42

C. Surat Teguran ……… 43

1. Dasar Hukum ………... 43

2. Penerbitan Surat Teguran ……… 44

3. Penagihan Pajak Dengan Surat Paksa (PPSP) …..……… 46

4. Penagihan Pajak Dengan Surat Sita ……… 50

5. Jurusita Pajak ………...………... 55

6. Pelaksanaan Lelang ……….……… 56

BAB IV ANALISIS DAN EVALUASI

A. Prosedur Pelaksanaan Penagihan Pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur ……… 63

B. Pelaksanaan Penagihan Pajak Pada Kantor Pelayanan Pajak Medan

Timur ……… 68

C. Faktor Penghambat Dalam Pelaksanaan Penagihan Melalui Surat

Paksa ……… 72

D. Cara Penyelesaian Masalah Dalam Pelaksanaan Penagihan Melalui Surat Paksa ……… 75

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 78

B. Saran ……… 79

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 34

DAFTAR BAGAN DAN GAMBAR

Bagan 2.1 35

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua pihak Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut untuk mampu berpikir kritis, tegas, dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena sebagai generasi muda, mahasiswa diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan lulusan perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Dimana penerimaan negara dari sektor pajak setiap tahun terus mengalami peningkatan. Hal ini dapat dilihat dalam Anggaran Pendapatan dan Belanja Negara (APBN) dimana rencana pendapatan negara dari sektor pajak terus mengalami peningkatan. Pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik di daerah maupun di pusat.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah ditetapkan dalam APBN.

Sehingga aparat pajak harus aktif dalam melakukan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar wajib pajak mematuhi peraturan yang telah ditentukan dalam undang-undang perpajakan. Untuk meningkatkan penerimaan pajak pemerintah telah berulangkali melakukan pembaharuan undang-undang perpajakan. Sebelum adanya tax reform, Indonesia menganut sistem official assessment lalu diadakan tax reform dimana sistem official assesment diganti menjadi self assessment.

Akan tetapi dalam pelaksanaannya banyak dijumpai wajib pajak yang tidak memenuhi kewajiban perpajakannya dengan baik, terutama dalam hal pembayaran pajak yang terutang.

Apabila WP tidak memenuhi kewajibannya membayar pajak, terhadap WP tersebut dapat dikenakan sanksi, baik sanksi pidana maupun sanksi administrasi sesuai dengan ketentuan peraturan peruuan perpajakan yang berlaku. Sebagai salah satu bentuk adanya sifat yang dapat dipaksakan dari pajak adalah terhadap WP yang tidak membayar utang pajaknya dapat dilakukan tindakan paksa dengan melakukan Penagihan Pajak dengan Surat Paksa (PPSP).

Tindakan penagihan utang pajak didasarkan pada UU Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan UU Nomor 19 Tahun 2000 (UU PPSP). Undang-undang Penagihan Pajak dengan Surat Paksa ini berlaku baik terhadap Pajak Pusat atau Pajak Negara (termasuk Bea Masuk dan Cukai) maupun Pajak Daerah.

B.TUJUAN DAN MANFAAT PRAKTIK KERJA LAPANGAN MANDIRI

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari Praktik Kerja Lapangan Mandiri adalah:

a. Untuk mengetahui Prosedur Penagihan Pajak Terhadap Wajib Pajak yang Tidak Memenuhi kewajiban perpajakannya oleh Kantor Pelayanan Pajak Pratama Medan Timur.

b. Untuk mengetahui Pelaksanaan Penagihan Pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur.

c. Untuk mengetahui Faktor Penghambat dalam pelaksanaan penagihan melalui Surat Paksa oleh Kantor Pelayanan Pajak Pratama Medan Timur.

d. Untuk mengetahui cara penyelesaian masalah dalam pelaksanaan penagihan melalui Surat Paksa oleh Kantor Pelayanan Pajak Pratama Medan Timur.

2. Manfaat Praktik Kerja Lapangan Mandiri

a. Bagi Mahasiswa

2. Melatih dalam berkomunikasi dan berinteraksi dalam lingkungan dunia kerja yang dihadapi dan membentuk mahasiswa menjadi pekerja yang mempunyai integritas yang tinggi terhadap instansi tempat dimana mahasiswa tersebut bekerja.

3. Supaya dapat digunakan bagi pengembangan ilmu pengetahuan khususnya ilmu perpajakan dalam hal pelaksanaan penagihan pajak.

4. Agar dapat digunakan sebagai pengalaman dalam melaksanakan penelitian ilmiah.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Timur

1. Membantu pemerintah dalam mensosialisasikan pajak dengan efektif dan efisien kepada wajib pajak.

2. Mendapat masukan dan saran dalam hal penanganan masalah perpajakan. 3. Membina hubungan baik antara KPP Pratama Medan Timur dan Program

Studi Diploma III Administrasi Perpajakan.

c.Bagi Program Studi Diploma III Administrasi Perpajakan.

1. Guna meningkatkan mutu Sumber Daya Manusia dan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dalam bidang perpajakan. 2. Membuka interaksi antara Program Studi Diploma III Administrasi

Utara dengan KPP Pratama Medan Timur dalam memberikan uji nyata praktik kerja.

3. Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara dengan persepsi umum.

C.URAIAN TEORITIS

1. Definisi Pajak

a. Prof. Dr. Rochmat Soemitro, SH, Memberi definisi sebagai berikut:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang_undang (dapat dipaksakan) dengan tidak mendapatkan jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan dapat digunakan untuk membiayai penggunaan umum (Bohari, 1984:31).

b. Prof.Dr.P.J.A. Andriani. Beliau memberikan definisi yang berbunyi sebagai berikut:

c. Dr. Soeparman Soemahamidjaja, yang memberikan definisi pajak sebagai berikut :

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh pengusaha berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum (Suandi, 2008:9). d. Prof. Dr. M.J.H. Smeets, memberikan definisi pajak sebagai berikut :

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah (Suandi, 2008:9).

2. Pembagian Pajak Menurut Golongan, Sifat, dan Pemungutannya

Menurut Waluyo (2010:12), pajak dapat dikelompokkan ke dalam tiga kelompok, yaitu sebagai berikut:

a. Menurut golongan,

2. Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.

b. Menurut sifat

1. Pajak subjektif adalah pajak yang berpangkal atau berdasarkan subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaaan dari wajib pajak.

2. Pajak objektif adalah pajak yang berpangkal atau berdasarkan objeknya, tanpa memperhatikan keadaan dari wajib pajak.

c. Menurut pemungut dan pengelolanya

1. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat digunakan untuk membiayai rumah tangga negara.

2. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

3. Cara Pemungutan Pajak

Menurut Waluyo (2010:16), cara pemungutan pajak dilakukan berdasarkan 3 (tiga) stelsel, adalah sebagai berikut:

Yaitu pengenaan pajak berdasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak.

b. Stelsel anggapan (fictive stelsel)

Yaitu pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, misalnya penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

c. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.

4. Sistem pemungutan pajak

Menurut Waluyo (2010:17), sistem pemungutan pajak dapat dibagi menjadi:

a. Official assessment system

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Withholding assessment system

Sistem ini merupakan pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungtu besarnya pajak yang terutang oleh wajib pajak.

5. Teori Pemungutan Pajak

a. Teori Bakti

Penekanan teori terletak pada Negara yang mempunyai hak untuk memungut pajak dari warganya sebagai tindak lanjut teori kepentingan dalam hal penyediaan fasilitas umum yang diselenggarakan oleh Negara (Judisseno, 1996:17).

b. Teori Daya Pikul

Dalam teori ini, keadilan dan keabsahan Negara dalam memungut pajak dari warganya didasarkan pada kemampuan dan kekuatan masing-masing masyarakat dan bukan besar kecilnya kepentingan (Judisseno, 1996:17).

Teori ini menekankan bahwa Negara adalah penyelenggara berbagai kepentingan yang mendukung kesejahteraan masyarakat dan Negara. Berdasarkan pengertian tersebut, Negara memiliki keadilan dan keabsahan dalam melakukan pemungutan pajak dari masyarakatnya (Judisseno, 1996:17).

d. Teori Asuransi

Menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi diperlukan adanya pembayaran premi. Pembayaran pajak ini dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan asuransi (Judisenno, 1996:17).

e. Teori Kepentingan

6. Penagihan Utang Pajak

Pengertian mengenai pelaksanaan penagihan tunggakan-tunggakan pajak terhadap wajib pajak orang pribadi (WP OP).

a. Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak yang dilakukan dengan menegur atau memperingati melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyeanderaan, menjual barang yang telah disita.

b. Penagihan pajak pasif adalah penagihan yang dilakukan dengan menggunakan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Banding yang menyebabkan pajak terutang menjadi lebih besar.

c. Penagihan Pajak Aktif adalah merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus berperan aktif dalam arti tidak hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

e. Penanggung pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenui kewajiban wajib pajak menurut ketentuan peraturan undang-undang perpajakan.

f. Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda.

g. Surat Ketetapan Pajak (SKP) adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKB), Surat Ketetapan Pajak Nihil (SKPN), atau Surat Ketetapan Pajak Lebih Bayar.

h. Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak, besarnya sanksi administrasi , dan jumlah yang masih harus dibayar.

i. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah Surat Ketetapan Pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

j. Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah Surat Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau seharusnya tidak terutang.

l. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

m.Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, Penyitaan, dan Penyanderaan. Jurusita Pajak diangkat dan diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan Pajak Pusat, dan untuk penagihan Pajak Daerah ditunjuk oleh pejabat Gubernur atau Bupati/Walikota.

D.RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI

Dalam hal ini penulis melakukan Praktik Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Pratama Medan Timur, Adapun ruang lingkup praktik kerja lapangan mandiri:

a. Prosedur Pelaksanaan Penagihan Utang Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Timur.

b. Kendala yang dihadapi pegawai pajak dalam Penagihan Utang Wajib Pajak Orang Pribadi serta upaya yang ditempuh oleh Kantor Pelayanan Pajak Pratama Medan Timur.

E.METODE PRAKTIK KERJA LAPANGAN MANDIRI

Metode PKLM yang digunakan adalah sebagai berikut:

1. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan surat jalan/surat permohonan dari fakultas, dan lain sebagainya.

2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan judul PKLM, artikel ilmiah serta sumber-sumber lain yang mendukung penulisan laporan ini.

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan dari kantor tempat dimana penulis melakukan kegiatan praktik kerja lapangan mandiri.

4. Pengumpulan Data

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder adalah data yang diperoleh dari refrensi ilmiah, seperti buku perpajakan, Undang-Undang Perpajakan yang bertujuan untuk pengumpulan laporan PKLM.

5. Analisis dan Evaluasi Data

Setelah memperoleh data yang dibutuhkan penulis akan menganalisa dan mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan di interpretasikan secara objektif, jelas, dan sistematis sehingga lebih mudah untuk menarik kesimpulan dari data tersebut.

F. METODE PENGUMPULAN DATA

1. Daftar Wawancara

2. Daftar Observasi

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan pihak kantor dengan pemberian arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada KPP Pratama tersebut.

3. Daftar Dokumentasi

Pengumpulan data dengan mengumpulkan daftar dokumentasi yang di perlukan seperti Undang-undang Perpajakan, lampiran formulir-formulir, data mengenai pendaftaran dan pencabutan pengukuhan PKP, data mengenai kepegawaian dan data-data lain yang berhubungan dengan PKLM.

G. SISTEMATIKA PENULISAN LAPORAN PKLM

Adapun sistematika dalam penyusunan Laporan Tugas Akhir adalah sebagai berikut:

BAB I PENDAHULUAN

melatarbelakangi masalah-masalah yang dikemukakan penulis tentang pelaksanaan penagihan utang wajib pajak orang pribadi.

BAB II GAMBARAN UMUM LOKASI PKLM

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKL, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai atau karyawan Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN UTANG WAJIB PAJAK ORANG PRIBADI

Dalam bab ini penulis akan menguraikan tentang hal-hal yang berhubungan dengan penagihan pajak, antara lain penjelasan tentang kewajiban perpajakan, tata cara pelaksanan dan penagihan pajak oleh Kantor Pelayanan Pajak Pratama Medan Timur.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang di peroleh dan kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB II

GAMBARAN UMUM OBJEK / LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

1. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak (KPP) dinamakan Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan (setelah merdeka) yang kemudian berubah menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya pada saat Direktur Jenderal Pajak Departemen Keuangan Republik Indonesia. Selanjutnya, pada tahun 1976 di Sumatera Utara didirikan tiga Kantor Inspeksi Pajak yaitu:

1. Kantor Inspeksi Pajak Medan Selatan, 2. Kantor Inspeksi Pajak Medan Utara, dan 3. Kantor Inspeksi Pajak Pematang Siantar.

Selanjutnya, untuk lebih memantapkan nilai pelayanannya kepada masyarakat, maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 267/KMK.01/1989 telah diadakan perubahan yang menyuluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak (KIP) diganti nama menjadi Kantor Pelayanan Pajak (KPP) serta dibentuk pula Kantor Pelayanan Pajak Bumi dan Bangunan.

Kantor Pelayanan Pajak Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. Kep-758/KMK.01/1993 tanggal 3 Agustus 1993. Kantor Pelayanan Pajak Medan Timur merupakan pemekaran dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Barat, 2. Kantor Pelayanan Pajak Medan Utara, dan 3. Kantor Pelayanan Pajak Medan Selatan.

Terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak berubah menjadi empat wilayah kerja yaitu:

Secara bertahap sejak tahun 2002 Kantor Pelayanan Pajak telah mengalami modrenisasi sistem dan struktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modrenisasi juga merupakan penggabungan dari Kantor Pelayanan Pajak konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak.

Pada tahun 2002 tersebut dibentuk dua KPP Wajib Pajak Besar atau Large Tax

Office (LTO). KPP ini menangani 300 Wajib Pajak Besar Indonesia dan hanya

mengadministrasikan dua jenis pihak, yaitu: Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Pada tahun 2003 dibentuk 10 Kantor Pelayanan Pajak khusus yaitu:

1. Kantor Pelayanan Pajak Badan Usaha Milik Negara (KPP BUMN), 2. Kantor Pelayanan Pajak Perusahaan Modal Asing (KPP PMA), 3. Kantor Pelayanan Pajak Wajib Pajak Badan dan Orang Asing, dan 4. Kantor Pelayanan Pajak Perusahaan Masuk Bursa.

Kemudian, pada tahun 2004 dibentuk pula KPP Madya atau Medium Tax Office (MTO). Sedangkan KPP modren yang menangani Wajib Pajak terbanyak adalah KPP Pratama dan Small Tax Office (STO).

Saat ini Kantor Pelayanan Pajak modren terbagi dari tiga jenis yaitu: 1. Kantor Pelayanan Pajak Besar,

2. Kantor Pelayanan Pajak Madya, dan 3. Kantor Pelayanan Pajak Pratama.

Dengan dibentuknya KPP Pratama maka Kantor Pelayanan Pajak di kota Madya Medan menjadi tujuh KPP yaitu:

a. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup meliputi daerah:

1) Kecamatan Medan Deli 2) Kecamatan Medan Labuhan 3) Kecamatan Medan Belawan 4) Kecamatan Medan Marelan

b. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup meliputi daerah:

1) Kecamatan Medan Tembung 2) Kecamatan Medan Kota 3) Kecamatan Medan Perjuangan

c. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi daerah:

4) Kecamatan Medan Denai

d. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup meliputi daerah:

1) Kecamatan Medan Maimun 2) Kecamatan Medan Baru 3) Kecamatan Medan Selayang 4) Kecamatan Medan Tuntungan 5) Kecamatan Medan Polonia 6) Kecamatan Medan Johor

e. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi dari:

1) Kecamatan Medan Helvetia 2) Kecamatan Medan Sunggal 3) Kecamatan Medan Petisah

f. Kantor Pelayanan Pajak Pratama Medan Binjai, dengan ruang lingkup meliputi daerah:

1) Kota Binjai

2) Kabupaten Langkat

g. Kantor Pelayanan Pajak Pratama Medan Lubuk Pakam, dengan ruang lingkup meliputi daerah:

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia diputuskan bahwa Kantor Pelayanan Pajak Medan Timur dimekarkan menjadi dua Kantor Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Pratama Medan Kota dan Kantor Pelayanan Pajak Pratama Medan Timur.

2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas- tugas, fungsi, dan wewenang serta tanggung jawab masing- masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staff yang berada di bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negeri Sipil di bawah naungan Kementerian Keuangan Republik Indonesia.

tersebut maka KPP Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan di wilayah ibukota Provinsi Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A, maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jenderal Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari:

1. Sub Bagian Tata Usaha (TU)

2. Seksi Tata Usaha dan Perpajakan (TUP) 3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Pajak Penghasilan Orang Pribadi 5. Seksi Pajak Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya 8. Seksi Penagihan

Namun, setelah adanya modrenisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keuangan Republik Indonesia No. 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jenderal Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsional

B. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan proposal potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek, serta penilaian objek Pajak Bumi dan Bangunan

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan serta penerimaan surat lainnya

4. Penyuluhan Perpajakan

5. Pelaksanaan registrasi Wajib Pajak 6. Pelaksanaan Ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak 8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak 10. Pelaksanaan konsultasi perpajakan

11. Pelaksanaan instensifikasi 12. Pembetulan ketetapan pajak

13. Pengurangan Pajak Bumi dan Bangunan (PBB) selain PBB Pedesaan dan Perkotaan

C. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur Kantor Pelayanan Pajak Pratama Medan Timur terletak di Jalan Suka Mulya Nomor 17 A Medan. KPP Pratama Medan Timur dipegang oleh seorang kepala kantor yang mempunyai tugas koordinasikan penyusunan rencana kerja KPP, mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kantor Wilayah yang bersangkutan. Kepala kantor tersebut membawahi sepuluh seksi dan satu kelompok jabatan fungsional. Gambaran dari tugas masing-maing bagian kerja tersebut adalah:

1. Sub. Bagian Umum

Sub. Bagian Umum mempunyai tugas umum sebagai berikut: a. Penerimaan dokumen di KPP

b. Pemprosesan dan penatausahaan dokumen masuk

c. Pelaksanaan pelantikan, sumpah, dan serah terima jabatan serta pengambilan sumpah Pegawai Negeri Sipil (PNS)

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada rekanan

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas umum sebagai berikut:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi, dan keuangan

b. Penatausahaan penerimaan PBB non- elektronik

c. Pemprosesan dan penatausahaan dokumen masuk di Seksi PDI

d. Pembuatan dan penyampaian Surat Perhitungan dikirim ke Kantor Pelayanan Pajak lain

e. Pembentukan dan pemanfaatan Bank Data dan lain-lain

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas umum sebagai berikut:

a. Penatausahaan surat, dokumen, dan laporan Wajib Pajak pada Tempat Pelayanan Terpadu (TPT)

b. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak (KPP) lama dan baru

c. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak (PKP) d. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

f. Penerbitan Surat Teguran penyampaiannya SPT Masa dan SPT Tahunan PPh

g. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi dan lain- lain.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas umum sebagai berikut :

a. Pemrosesan dan penatausahaan dokumen masuk di Seksi Penagihan

b. Penatausahaan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) beserta bukti pembayarannya

c. Penerbitan STP Bunga Penagihan, Surat Teguran Penagihan, Surat Paksa, dan Surat Perintah Melaksanakan Penyitaan (SPMP) serta Surat Keputusan Pencabutan Sita

d. Penyelesaian Usulan Pemeriksaan dalam rangka penagihan pajak

e. Pembuatan Usulan Pencegahan dan Penyenderaan terhadap Wajib Pajak tertentu dan lain-lain

5. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas umum sebagai berikut: a. Penyelesaian SPT Tahunan PPh Lebih Bayar

c. Pengamatan KPP, pemeriksaan kantor, pemeriksaan lapangan, dan penyelesaian Usulan Pemeriksaan dan lain- lain

d. Penatausahaan Laporan Pemeriksaan Pajak dan Nota Penghitungan

6. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas umum sebagai berikut: a. Pendaftaran objek pajak baru dengan penelitian kantor maupun lapangan b. Penerbitan Surat Himbauan untuk ber- NPWP

c. Pencarian data potensi perpajakan dalam rangka pembuatan Monografi Fiskal

d. Penyelesaian permohonan penundaan pengembalian SPOP (Surat Pemberitahuan Objek Pajak) dan mutasi sebagian atau seluruhnya objek dan subjek PBB

e. Penerbitan daftar nominatif untuk usulan SP2 (Surat Perintah Pemeriksaan) Ekstensifikasi dan lain- lain

7. Seksi Pengawasan dan Konsultasi (Waskon)

Seksi Pengawasan dan Konsultasi (Waskon) yang biasanya terdiri atas empat bagian mempunyai tugas umum sebagai berikut:

b. Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP) dan Surat Perintah Membayar Imbalan Bunga (SPMIB)

c. Penyelesaian Permohonan Pembetulan Ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP d. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan

PPh atas Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia (SBI) yang diterima atau diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

e. Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pemotongan PPh atas Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia (SBI) yang diterima atau diporoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

f. Pembuatan Surat Pemberitahuan perubahan besarnya angsuran PPh Pasal 25 (Dinamisasi) dan lain-lain

8. Kelompok Jabatan Fungsional

D. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

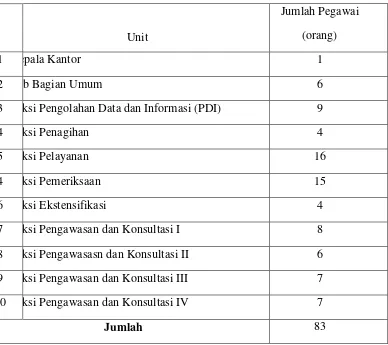

[image:43.612.129.517.303.648.2]Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit pada KPP Pratama Medan Timur.

Tabel 2.1

Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

o. Unit

Jumlah Pegawai (orang)

1 epala Kantor 1

2 b Bagian Umum 6

3 ksi Pengolahan Data dan Informasi (PDI) 9

4 ksi Penagihan 4

5 ksi Pelayanan 16

4 ksi Pemeriksaan 15

6 ksi Ekstensifikasi 4

7 ksi Pengawasan dan Konsultasi I 8

8 ksi Pengawasasn dan Konsultasi II 6 9 ksi Pengawasan dan Konsultasi III 7

10 ksi Pengawasan dan Konsultasi IV 7

Jumlah 83

Bagan 2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur 2013 KEPALA KANTOR KASUBBAG SEKSI PENAGIHAN SEKSI PEMERIKSAAN DAN KEPATUHAN SEKSI PELAYANAN SEKSI PDI SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI PENGAWASAN DAN KONSULTASI KELOMPOK JABATAN FUNGSIONAL KASUBBAG SEKSI PEMERIKSAAN DAN KEPATUHAN SEKSI PENAGIHAN KASUBBAG SEKSI PEMERIKSAAN DAN KEPATUHAN SEKSI PELAYANAN SEKSI PENAGIHAN KASUBBAG SEKSI PEMERIKSAAN DAN KEPATUHAN

SEKSI PDI SEKSI

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modrenisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik- praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

1. Visi : Menjadi instansi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modren yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi : Menghimpun penerimaan dalam negeri dari sektor pajak yang

BAB III

GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN UTANG WAJIB PAJAK

A.Ketentuan Umum Perpajakan Menurut UU KUP No. 16 Tahun 2009

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu jangka waktu tertentu sebagaimana ditentukan dalam Undang-Undang ini. 4. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib

Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. 5. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam

6. Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

7. Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

8. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

9. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

10. Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

11. Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

13. Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak.

14. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan / atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga.

15. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

16. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

17. Putusan Gugatan adalah putusan badan peradilan pajak atas gugatan terhadap hal-hal yang berdasarkan ketentuan peraturan perundangundangan perpajakan dapat diajukan gugatan.

Direktur Jenderal Pajak terhadap Putusan Banding atau Putusan Gugatan dari badan peradilan pajak.

19. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak untuk Wajib Pajak tertentu.

20. Surat Keputusan Pemberian Imbalan Bunga adalah surat keputusan yang menentukan jumlah imbalan bunga yang diberikan kepada Wajib Pajak.

B.Penagihan Pajak

1. Pengertian Penagihan

penerimaan di bidang pajak semakin meningkat. Terhadap tunggakan pajak dimaksud perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa.

Menurut UU No. 19 Tahun 2000, Penagihan Pajak adalah merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan sketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Tujuan pelaksanaan Penagihan Pajak adalah guna pelunasan utang pajak oleh Wajib Pajak. Dalam ketentuan perundang-undangan perpajakan, bagi setiap Wajib Pajak yang telah memnuhi ketentuan perpajakannya diwajibkan untuk membayar pajak terutangnya. Dalam hal ini dibutuhkan kesadaran masyarakyat akan ketentuan perpajakan tersebut.

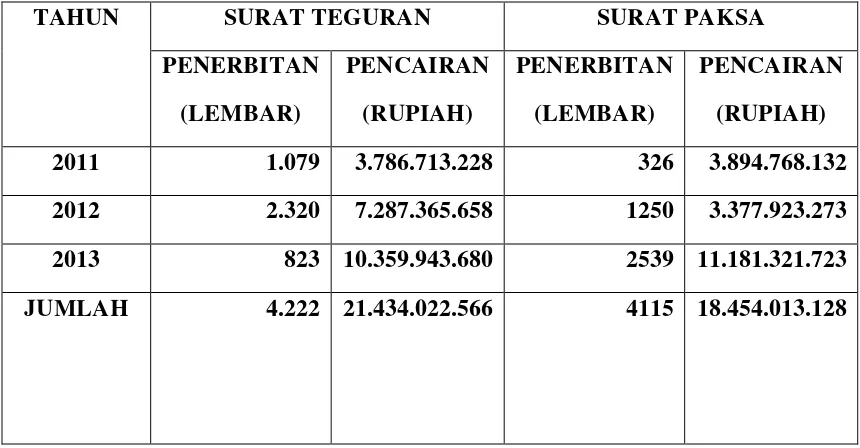

Teguran tersebut pihak aparatur pajak akan menerbitkan Surat Paksa guna mencairkan tunggakan pajak.

2. Dasar Hukum Penagihan Pajak

a. Undang – Undang Nomor 19 Tahun 1997 sebagaimana telah dirubah dengan Undang – Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

b. Undang – Undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagaimana telah beberapa kali diubah terakhir dengan Undang – Undang Nomor 16 Tahun 2009.

Dengan adanya peraturan dan perundang-undangan yang menjadi landasan hukum penagihan pajak di Indonesia, maka pajak yang dipungut oleh pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas sehingga tidak perlu lagi adanya keragu-raguan ataupun alasan lain bagi Wajib Pajak Orang Pribadi untuk tidak membayar pajaknya.

3. Tindakan Penagihan

Tindakan penagihan utang pajak secara teoritis dapat dilakukan dengan 2 (dua) langkah:

a. Penagihan Pasif

Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Banding yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih besar. Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka 7 (tujuh) hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

b. Penagihan Aktif

Penagihan Aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya ini Fiskus berperan aktif dalam arti tidak hanya mengirim Surat Tagihan dan Surat Ketetapan Pajak, tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

Apabila Utang Pajak yang disampaikan lewat Surat Ketetapan Pajak sampai dengan tanggal jatuh tempo pembayaran belum dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut:

C.Surat Teguran 1. Dasar Hukum

b. Pasal 5 Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2007 dan sebelumnya.

c. Pasal 1 angka 3 Peraturan Menteri Keuangan Republik Indonesia Nomor 524/KMK.03/2008 Tanggal 6 Februari 2008 tentang Tata Cara Pelaksanaan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

d. Pasal 8 Peraturan Menteri Keuangan Republik Indonesia Nomor 524/KMK.03/2008 Tanggal 6 Februari tentang Tata Cara Pelaksanaan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

2. Penerbitan Surat Teguran

Tindakan Penagihan Pajak diawali dengan penerbitan Surat Teguran, Surat Peringatan atau Surat Lain yang sejenisnya ditebitkan apabila Penanggung Pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo.

a. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

b. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding.

d. Dalam hal Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh)hari sejak jatuh tempo pelunasan.

e. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan untuk hadir oleh Wajib Pajak, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

3. Penagihan Pajak Dengan Surat Paksa (PPSP) a. Pengertian Surat Paksa

Surat Paksa adalah Surat Perintah membayar utang pajak dan biaya penagihan pajak (UU NO.19 Tahun 2000 Pasal 1 angka 12).

b. Isi Dan Karakteristik Dari Surat Paksa

Surat Paksa dapat ditinjau dari 2 (dua) segi, yaitu segi isinya dan segi karakteristiknya.

1) Dari segi isinya:

b) Berkepala kata-kata “atas nama keadilan” yang dengan Undang-Undang Nomor 14 Tahun 1970 Pasal 4 disesuaikan bunyinya menjadi “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa” c) Dikeluarkan / ditandatangani oleh pejabat yang berwenang yang

ditunjuk oleh Menteri Keuangan / Kepala Daerah. 2) Dari segi karakteristiknya:

a) Mempunyai kekuatan hokum yang pasti. Mempunyai kekuatan hokum yang sama dengan grosse dari putusan Hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim atasan. b) Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan

pajak (biaya-biaya panggilan).

c) Dapat dilanjutkan dengan tindakan penyitaan dan penyanderaan / pencegahan.

Surat Paksa dalam bahasa hukum disebut sebagai Parate Eksekusi (Eksekusi Langsung), yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena Surat Paksa itu mempunyai kekuatan hokum yang pasti, dimana Fiskus dalam melaksanakan kewajiban mempunyai hak “Parate Eksekusi”.

c. Penerbitan Surat Paksa

1) Penanggung Pajak tidak melunasi Utang Pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau Surat lain yang sejenis.;

2) Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus;

3) Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Surat paksa berkepala “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap.

Surat Paksa sekurang-kurangnya harus memuat:

1) Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. 2) Dasar Penagihan.

3) Besarnya utang pajak. 4) Perintah untuk membayar.

d. Fungsi Surat Paksa

e. Tata Cara Penagihan Melalui Surat Paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa.

1) Surat Paksa diberitahukan oleh Jurusita pajak dengan pernyataan dan penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2) Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1) dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Jurusita Pajak kepada:

1) Penanggung Pajak ditempat tinggal, tempat usaha, atau ditempat lain yang memungkinkan.

2) Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja ditempat usaha Penanggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai.

3) Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi ; atau

4. Penagihan Pajak Dengan Surat Sita

a. Barang-Barang Penanggung Pajak Yang Dapat Disita

Penyitaan adalah tindak lanjut dari pelaksanaan penagihan dengan Surat Paksa, Penyitaan diatur dalam Undang- Undang Nomor. 19 Tahun 2000 Pasal 14 ayat 1, 2, 3 sebagai berikut:

1) Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan, atau ditempat lain termasuk yang penguasaannya berada ditangan lain atau yang dijaminkan sebagai pelunasan utang tertentu yang dapat berupa:

a) Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening koran, giro, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain ; dan atau b) Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu.

2) Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup oleh Jurusita Pajak untuk melunasi utang pajak dan biaya Penagihan Pajak.

3) Hak lainnya yang dapat disita selain sebagaimana dimaksud dalam ayat (1) diatur dengan Peraturan Pemerintah.

b. Barang Gerak Yang Dapat Disita

a) Perhiasan (Emas, Berlian, Mutiara, Batu Permata dan sebagainya). b) Barang Mewah (Televisi, Lemari es, AC dan sebagainya).

c) Kendaraan (Mobil, Sepeda Motor dan sebagainya). d) Uang tunai (termasuk surat-surat berharga).

e) Perkakas Rumah Tangga (Sofa, Lemari Hias, dan sebagainya). f) Barang-barang lainnya yang bergerak.

2) Semua barang bergerak yang ada di tempat kegiatan usaha Penanggung Pajak, seperti:

a) Barang-barang dagangan (baik yang berada di dalam took maupun yang berada didalam gudang).

b) Barang-barang inventaris usaha (Lemari, Meja, Kursi, dan Alat-alat yang berhubungan dengan kegiatan Usaha).

3) Semua barang bergerak yang ada dikantor Penanggung Pajak, seperti: a) Inventaris kantor (mesin tik, computer, lemari, kursi, dan alat kantor

lainnya).

b) Kendaraan bermotor (mobil, sepeda motor dan sebagainya).

c. Barang Tidak Bergerak yang Dapat Disita

Dalam golongan barang tidak bergerak yang dapat disita, dapat dimasukkan sebagai berikut:

1) Rumah tinggal, bangunan kantor, bangunan perusahaaan, gudang dan sebagainya, baik yang ditempati sendiri maupun yang disewakan / dikontrakkan kepada orang lain.

2) Kebun, sawah, bungalow, dan sebagainya baik yang ditempati / dikerjakan sendiri maupun yang disewakan / dikerjakan orang lain.

d. Barang yang Dikecualikan Dari Penyitaan

Barang yang tidak boleh disita menurut ketentuan pasal 15 ayat (1) Undang-Undang Nomor. 19 Tahun 2000 adalah sebagai berikut:

Barang bergerak milik Penanggung Pajak yang dikecualikan dari penyitaan adalah: 1) Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan

pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp. 20.000.000 (duapuluh jutah rupiah).

2) Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya.

3) Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

5) Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada dirumah.

6) Perlengkapan Penanggung Pajak yang bersifat dinas. e. Surat Perintah Melaksanakan Penyitaan

Apabila setelah lewat 2 x 24 (dua kali dua puluh empat) jam setelah tanggal pemberitahuan Surat Paksa, Wajib Pajak / Penanggung Pajak masih belum juga melunasi utang pajaknya, maka dapat dilakukan penyitaan terhadap harta kekayaan Wajib Pajak / Penanggung Pajak oleh Kepala Kantor Pelayanan Pratama dengan mengeluarkan Surat Perintah Melakukan Penyitaan (SPMP).

Sebelum melaksanakan penyitaan terhadap kekayaan Wajib Pajak atau aktiva milik orang pribadi, maka Jurusita hendaknya mengumpulkan dan mempelajari data mengenai harta kekayaan / aktiva yang akan disita tersebut. Data ini dapat diperoleh antara lain:

1) Surat Pemberitahuan.

2) Laporan Keuangan Wajib Pajak (Neraca dan daftar L/R). 3) Laporan Pemeriksaan Pajak.

4) Laporan Pelaksanaan Surat Paksa.

Dalam melaksanakan penyitaan hal-hal yang diperhatikan adalah sebagai berikut:

1) Penyitaan dilakukan bersama-sama dengan dua orang saksi yang memenuhi syarat antara lain:

b) Sudah mencapai usia 21 (dua puluh satu) tahun. c) Dapat Dipercaya.

d) Dikenal oleh Jurusita.

2) Menentukan barang yang disita misalnya barang gerak (mobil, televisi, sepeda motor, dan lain-lain). Jika jumlah nilai barang bergerak tidak mencukupi, maka dapat diteruskan dengan menyita barang tidak bergerak sampai jumlahnya mencukupi untuk membayar utang pajak tersebut serta biaya pelaksanaannya.

3) Pembuatan Berita Acara Sita (BAS)

5) Pencabutan Sita

Apabila Wajib Pajak / Penanggung Pajak sudah melunasi utang pajaknya sebelum permintaan penetapan tanggal pelelangan diajukan, maka Kepala Kantor Pelayanan Pajak Pratama harus mengeluarkan Surat Pencabutan Sita.

5. Jurusita Pajak

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan. Jurusita pajak diangkat dan diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan Pajak Pusat, Gubernur atau Bupati / Walikota untuk penagihan Pajak Daerah.

a. Syarat Jurusita Pajak

Syarat-syarat yang harus dipenuhi agar dapat diangkat menjadi Jurusita Pajak yaitu:

1) Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat.

2) Berpangkat serendah-rendahnya Pengatur Muda / Golongan I. 3) Berbadan Sehat.

b. Pemberhentian Jurusita Pajak

Jurusita Pajak dapat diberhentikan apabila: 1) Meninggal dunia.

2) Pensiun.

3) Karena ahli tugas atau tidak cakap dalam menjalankan tugas melakuklan perbuatan tercela, melanggar sumpah atau janji Jurusita Pajak.

4) Sakit jasmani atau rohani terus menerus. c. Tugas Jurusita Pajak

Berdasarkan Pasal 5 Undang-Undang Nomor, 19 Tahun 2000, Jurusita Pajak bertugas:

1) Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus. 2) Memberitahukan Surat Paksa.

3) Melaksanakan penyitaan atas barang Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4) Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan. Dalam melaksanakan tugasnya Jurusita Pajak harus dilengkapi dengan kartu tanda pengenal dan Surat Tugas yang harus diperlihatkan kepada Penanggung Pajak.

6. Pelaksanaan Lelang

Sitaan yang dikecualikan dari Penjualan Secara Lelang dalam rangka penagihan pajak dengan Surat Paksa.

a. Persiapan Lelang

1) Kepala kantor mengajukan permohonan lelang secara tertulis disertai dokumen yang disyaratkan kepada Kepala Kantor Lelang.

2) Jurusita mempersiapkan berkas-berkas Penagihan yang terdiri dari: a) STP, SKPKB, SKPKBT, SPPT, SKP, SKPT, STB, SKBKB,

SKBKBT, SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Peninjauan Kembali.

b) Surat Setoran Pajak atau bukti pembayaran pajak (NTTP) c) Surat Teguran

d) Surat Paksa

e) Laporan Surat Paksa

f)Surat Perintah Melaksanakan Penyitaan

g) Pemberitahuan Penyitaaan Barang Tidak Bergerak atas nama Wajib Pajak

h) Berita Acara Pelaksanaan Sita i)Permintaan Jadwal Waktu

k) Bukti–bukti pemilikan barang yang disita, antar lain untuk pelaksanaan tanah atau tanah dan bangunan dilengkapai dengan: i. Surat Ketetapan Tanah dari Kantor Pertanahan / BPN apabila

kepemilikan tanah sudah terdaftar, atau

ii. Surat Keterangan ddari Kepala Desa / Lurah yang menerangkan status kepemilikan tanah dan selanjutnya kepala KLN meminta Surat Keterangan Tanah dari Kantor Pertanahan. b. Pengumuman Lelang

1) Pengumuman lelang dilakukan setelah ditentukan hari, tanggal, dan jam lelang.

2) Kepala Kantor mengumumkan lelang paling singkat 14 hari setelah penyitaan, melalui surat kabar harian, selebaran atau tempelan yang mudah dibaca oleh umum dan atau media elektronik termasuk internet di wilayahy kerja Kantor Lelang tempat barang yang akan dijual.

3) Pengumuman lelang untuk barang bergerak dilakukan 1 (satu) kali. 4) Pengumuman lelang barang tidak bergerak dilakukan 2 (dua) kali.

c. Pembatalan Pengumuman Lelang

Pembatalan lelang dilakukan apabila Wajib Pajak / Penanggung Pajak melunasi utang-utang pajak serta biaya pelaksanaanya sesudah pengumuman lelang tetapi sebelum pelaksanaan lelang.

Pembatalan Pengumuman Lelang baru dapat dilakukan apabila Wajib Pajak / Penanggung Pajak menunjkkan bukti pembayaran utang pajak serta biaya pelaksanaannya.

d. Pelaksanaan Lelang

1) Penjualan secara lelang terhadap barang yang disita dilaksanakan paling singkat 14 (empat belas) hari setelah pengumuman lelang melalui media massa.

2) Kepala Kantor bertindak sebagai penjual barang yang disita mengajukan permohonan lelang kepada Kepala Kantor Lelang sebelum pelaksanaan lelang.

3) Kepala kantor menentukan nilai limit dan diserahakan kepada Pejabat lelang selambat – lambatnya pada saat dimulainya pelaksanaan lelang. 4) Kepala kantor atau yang mewakilinya menghadiri pelaksanaan lelang. 5) Kepala Kantor, Kepala Seksi Penagihan dan Jurusita Pajak, termasuk

a) Hasil penjualan barang yang dikecualikan dari penjualan secara lelang.

b) Pokok lelang dari penjualan secara lelang.

7. Penagihan Seketika dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan seketika dan sekaligus. Penagihan Seketika dan Sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran dan meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak. Penagihan Pajak Seketika dan Sekaligus dilakukan ketika:

a. Penanggung Pajak memindah tangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukan di Indonesia.

b. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk pergi.

c. Badan usaha akan dibubarkan oleh negara.

d. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya atau berniat untuk itu.

agar ketika terjadi penyitaan terhadap kekayaannya untuk kemudian dilelang kekayaan tersebut sudah tidak ada lagi atau tidak ditemukan lagi. Hak seperti ini tentu diperlukan antisipasi sekaligus dihindari, sehingga keadilan dapat diwujudkan dan negara tidak dirugikan. Oleh karena itu dalam keadaan tertentu Jurusita Pajak dapat melakukan penagihan seketika dan sekaligus.

BAB IV

ANALISIS DAN EVALUASI

A.Prosedur Pelaksanaan Penagihan Pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur

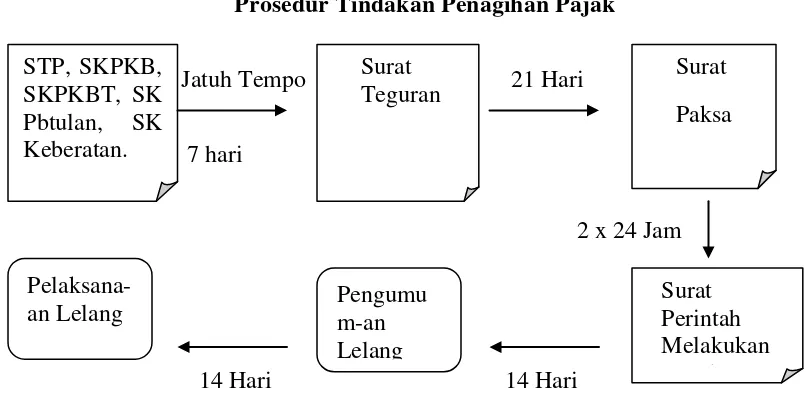

Cara penagihan yang terakhir dilakukan Kantor Pelayanan Pajak Pratama Medan Timur ialah penagihan paksa, dimana fiskus melalui Jurusita Pajak negara menyampaikan / memberitahukan surat paksa, melakukan penyitaan dan melakukan pelelangan melalui Kantor Lelang Negara terhadap barang-barang Wajib Pajak jika Wajib Pajak tidak juga melunasi utang pajaknya setelah dikeluarkannya Surat Paksa. Cara penagihan ini dikenal sebagai penagihan yang “keras” dibidang perpajakan, namun langkah ini merupakan upaya terakhir, apabila Wajib Pajak tidak segera memenuhi kewajibannya.

Berikut ini adalah prosedur pelaksanaan penagihan pajak yang dilaukan oleh antor Pelayanan Pajak Pratama Medan Timur kepada penanggung pajak mulai dari penerbitan Surat Teguran sampai dengan Lelang:

1. Kantor Pelayanan Pajak Pratama Medan Timur mengeluarkan Surat Teguran setelah 7 (Tujuh) hari jatuh tempo pembayaran melalui kantor POS dari produk hasil penelitian diantaranya :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

c. Surat Tagihan Pajak (STP)

Di dalam Pelaksanaan Penagihan ini masih dalam penagihan pasif penyerahan ketetapan pajak.

2. Kemudihan apabila Wajib Pajak tidak melunasi utang pajaknya seharusnya dibayar setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkannya Surat Teguran, Pejabat segera menerbitkan Surat Paksa, dan dalam hal ini :

a. Jurusita Pajak mendatangi tempat tinggal / tempat kedudukan Wajib Pajak / Penanggung Pajak dengan memperlihatkan tanda pengenal diri. Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan Surat Paksa dengan pernyataan dan menyerahkan salinan surat paksa tersebut.

b. Jika jurusita bertemu langsung dengan Wajib Pajak / Penanggung Pajak dan meminta agar Wajib Pajak memperlihatkan surat-surat keterangan yang ada untuk diteliti :

1) Apakah ada surat keputusan pembetulan dan keberatan / penghapusan 2) Apakah ada kelebihan pembayaran dari tahun / jenis pajak lainnya yang

diperhitungkan.

3) Apakah tunggakan pajak menurut STP/SKP sesuai dengan jumlah tunggakan yang tercantum dengan Surat Paksa.

4) Apakah terdapat kelebihan utang tersebut dalam Surat Paksa, diajukan keberatan.

a. Seseorang yang ada ditempat tinggalnya (misalnya : istri, anak, atau pembantu rumah tangga).

b. Seseorang yang ada dikantornya (salah seorang pegawai).

4. Bila Jurusita tidak menjumpai Wajib Pajak / Penanggung Pajak maka salinan Surat Paksa tersebut dapat diserahkan kepada :

a. Keluarga Wajib Pajak atau orang yang bertempat tinggal bersama Wajib Pajak / Penanggung Pajak yang dewasa dan sehat mental.

b. Anggota pengurus komisaris atau para persero dari badan usaha bersangkutan atau ;

c. Pejabat Pemerintah setempat (Bupati / Walikota / Camat / Lurah) dalam hal mereka tersebut pada butir 1 dan 2diatas juga tidak dijumpai. Pejabat ini harus memberi tanda tangan pada Surat Paksa dan salinannya kepada Wajib Pajak / Penanggung Pajak yang bersangkutan.

d. Jurusita yang telah melaksanakan Penagihan Pajak dengan Surat Paksa harus membuat laporan pelaksanaan Surat Paksa.

5. Biaya Penyampaian Surat Paksa

a. Biaya pelaksanaan atau penyampaian Surat Paksa yang meliputi biaya harian dan biaya perjalanan Jurusita Pajak. Biaya ini dikeluarkan untuk setiap Surat Paksa yang harus disampaikan oleh Jurusita Pajak kepada Penanggung Pajak. b. Apabila seorang Jurusita telah melaksanakan tugasnya sesuai dengan

biaya penagihannya telah dilunasi atau belum oleh Wajib Pajak / Penanggung Pajak.

Tetapi itu tidak berarti bahwa Jurusita yang bersangkutan setelah menerima biaya penagihan, lalu bebas dari tanggung jawabnya terhadap pencairan piutang pajak tersebut. Apabila Jurusita yakni bahwa Wajib Pajak / Penanggung Pajak tersebut masih aktif dan potensial, maka ia harus mengambil langkah-langkah untuk melakukan tahap tindakan penagihan lebih lanjut.

6. Surat Paksa yang telah dilaksanakan, diserahkan kepada Kepala Sub Bagian Seksi Penagihan disertai laporan Pelaksanaan penagihan dengan Surat Paksa dan diteruskan kepada Kepala Seksi Penagihan dan Verifikasi untuk ditanda tangani dan selanjutnya dimasukkan dalam berkas Penagihan Wajib Pajak / Penanggung Pajak yang bersangkutan dan terlebih dahulu dicatat tanggal pelaksanaan Surat Paksa dalam buku register pengawasan penagihan, buku register tindakan penagihan, kartu pengawasan tunggakan pajak dan tindakan STP/ / SKP yang bersangkutan. Dalam melaksanakan Surat Paksa tersebut Jurusita sedapat mungkin melihat keadaan rumah tangga / perusahaan Wajib Pajak / Penanggung Pajak untuk dapat memberikan informasi dalam rangka mengambil langkah berikutnya.

7. Laporan Pelaksanaan Surat Paksa

a. Atas pelaksanaan Surat Paksa dibuat laporan oleh Jurusita yang melaksanakan Penagihan Pajak dengan Surat Paksa tersebut.

1) Jenis, Letak dan Taksiran harga dari objek sita dengan memperhatikan tunggakan pajak dan biaya pelaksanaan yang mungkin dikeluarkan.

2) Pengakuan penyelesaian Surat Keberatan. Mengenai hal ini agar diuraikan secara jelas dan jangan sampai melaksanakan penagihan secara paksa sedangkan tunggakannya ternyata sudah dikurangi.

3) Dalam kesan dan usul hendaknya dila[porkan keadaan yang sebenarnya dari Wajib Pajak / Penanggung Pajak antara lain : kemampuan bayar, itikad mau membayar dan pandangannya terhadap penetapan / Penagihan Pajak dan Sebagainya, sehingga Jurusita dapat mengajukanusul untu7k tindakan penagihan selanjutnya.

8. Apabila Jurusita tidak dapat melaksanakan Surat Paksa secara langsung, maka Jurusita membuat laporan secara tertulis mengenai sebab-sebabnya dan usaha-usaha yang dilakukan dalam upaya Surat Paksa, antara lain menghubungi Pejabat Pemerintah setempat, Polisi dan sebagainya.

Disamping pejabat / Jurusita dapat memperlihatkan/ melihat asset-aset atau barang-barang yang dimiliki Wajib Pajak untuk melakukan penyitaan suatu saat nanti jika Wajib Pajak masih tetap untuk tidak membayar utangnya.

dipercaya. Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan pelaksanaan penyitaan. Penyitaan dapat dilaksanakan terhadap Penanggung Pajak yang berada ditempat tinggal, tempat usaha, tempat kedudukan atau ditempat lain, termasuk yang penguasaannya berada ditangan pihak lain atau yang dibebani dengan hak tanggungan sebagai jaminan pelunasan utang tertentu.

Didalam pelaksanaan Jurusita dapat menempel kertas penyitaan kepada barang yang akan disita tidak akan dibawa oleh Jurusita dikarenakan :

1) Tidak adanya tmpat penyimpanan barang sitaan.

2) Mengantisipasi terjadinya kerusakan barang sitaan dalam perjalanan. Barang dari hasil sita harus sebanding dengan jumlah utang pajak yang ditanggung Penanggung Pajak dan jika tidak sebanding maka akan dilakukan penyitaan.

beserta uang kelebihan hasil lelang dikembalikan oleh Pejabat kepada Penanggung Pajak setelah pelaksanaan lelang.

[image:77.612.122.525.314.519.2]Berikut adalah skema prosedur pelaksanaa penagihan pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama terhadap Wajib Pajak yang tidak melunasi utang pajaknya:

Gambar 4.1

Prosedur Tindakan Penagihan Pajak

Jatuh Tempo 21 Hari

7 hari

2 x 24 Jam

14 Hari 14 Hari

B.Pelaksanaan Penagihan Pajak Pada Kantor Pelayanan Pajak Medan Timur

Dengan system Self Assement menggantikan system Official Assesment yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung sendiri jumlah pajak terutangnya, pihak Direktorat Jenderal Pajak mengharapkan agar penerimaan Negara

dari sektor pajak tersebut dapat ditingkatkan . Hal ini berarti bahwa peranan Wajib Pajak sangat berpengaruh besar terhadap keberhasilan system perpajakan tersebut.

Namun kenyataan yang terjadi dilapangan masih banyak Wajib Pajak yang tidak memenuhi kewajiban perpajakannya yaitu dalam hal pelunasan utang pajakanya. Banyak dari Wajib Pajak yanjg tidak menghiraukan atas diterbitkannya Surat Ketetapan Pajak dan selanjutnya pihak aparatur pajak harus menerbitkan Surat Teguran bukanlah suatu sarana yang menjamin atas lancarnya penerimaan pajak, kemudian pihak aparatur pajak masih harus menerbitkan surat paksa yang merupakan s