INDIKASI MORAL HAZARD DAN ADVERSE SELECTION

DALAM PENYALURAN DANA PIHAK KETIGA

(Studi Kasus : Bank Syariah Periode Januari 2012 – Februari 2016)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Nur Anisha NIM : 1113081000123

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

INDIKASI MORAL HAZARD DAN ADVERSE SELECTION

DALAM PENYALURAN DANA PIHAK KETIGA

(Studi Kasus : Bank Syariah Periode Januari 2012 – Februari 2016)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Nur Anisha NIM : 1113081000123

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini tanggal 9 Agustus 2016 telah dilakukan Ujian Komprehensif atas Mahasiswa :

1. Nama : Nur Anisha 2. NIM : 1113081000123 3. Jurusan : Manajemen/ MIPS

4. Judul Skripsi : Indikasi Moral Hazard dan Adverse Selection dalam Penyaluran Dana Pihak Ketiga (Studi Kasus : Bank Syariah Periode Januari 2012 – Februari 2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini tanggal 23 September 2016 telah dilakukan Ujian Skripsi atas

Mahasiswa :

5. Nama : Nur Anisha 6. NIM : 1113081000123 7. Jurusan : Manajemen/ MIPS

8. Judul Skripsi : Indikasi Moral Hazard dan Adverse Selection dalam Penyaluran Dana Pihak Ketiga (Studi Kasus : Bank Syariah Periode Januari 2012 – Februari 2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang bertanda tangan di bawah ini:

Nama : Nur Anisha

NIM : 1113081000123

Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen/ MIPS

Dengan ini menyatakan bahwa :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikan Pernyataan ini saya buat dengan sesungguhnya.

Yang Menyatakan

DAFTAR RIWAYAT HIDUP Identitas Pribadi

Nama : Nur Anisha

Tempat, Tanggal Lahir : Jakarta, 03 Oktober 1994

Alamat Rumah : Jl. Kartika RT.017/04 No. 46 Kelurahan

Meruya Utara, Kecamatan Kembangan, Kota Jakarta Barat, Provinsi DKI Jakarta.

Ayah : Jamin

Ibu : Anah

Telepon : 089 7018 9929

Email : [email protected]

Pendidikan Formal

2000 – 2006 MI. Yapiri

2006 – 2009 MTs Darunnajah Ulujami 2009 – 2012 MA Darunnajah Ulujami

2012 – 2014 Program Profesional TI Perbankan Syariah CCIT Fakultas Teknik Universitas Indonesia. 2013 – 2016 Program Sarjana S1 Manajemen

FEB UIN Syarif Hidayatullah Jakarta

Pendidikan Non Formal

Pelatihan Sharia Banking 2015

Pengalaman Organisasi

ABSTRACT

This research aimed to indicate whether the moral hazard and adverse selection problems in the distribution of third party funds (mudharabah financing) are distributed by Islamic Banks as well as to analyze the cause of moral hazard and adverse selection and risk mitigation to overcome these problems. Moral hazard is identified from the causes of non performing financing (NPF), which is seen from the variables Gross Domestic Product (GDP), inflation, the ratio of return (margin) murabahah (MM) to return profit loss sharing mudharabah (MPLS), and the ratio of murabahah financing (RM) to mudharabah financing (FM), while adverse selection is identified from the causes of non performing financing (NPF) which is seen from the variable level of revenue sharing (TBH). The data used comes from islamic banking statistics published by the financial services authority (FSA) in the period January 2012 to February 2016. The result of the research by the Error Correction Model (ECM) shows the short term increase GDP and TBH affect the NPF, whereas in the long term increase GDP, the ratio of margin murabahah (MM) to return profit loss sharing mudharabah (MPLS), and the ratio of murabahah financing (RM) to mudharabah financing (FM), TBH, and deflation increase the NPF. Increasing NPF caused by rising GDP, the ratio of margin murabahah (MM) to return profit loss sharing mudharabah (MPLS), and deflation indicate the moral hazard in islamic banks, while increasing NPF caused by rising TBH indicate the adverse selection in islamic banks. The moral hazard and adverse selection demonstrates that bank both less careful in financing and less incentive in monitoring and screaning process.

ABSTRAK

Penelitian ini bertujuan untuk melihat apakah terdapat indikasi moral hazard dan adverse selection dalam penyaluran dana pihak ketiga (dalam bentuk pembiayaan mudharabah) yang disalurkan oleh bank syariah serta menganalisis penyebab terjadinya moral hazard dan adverse selection dan mitigasi risiko yang dilakukan bank syariah dalam mengatasi masalah tersebut. Moral hazard diidentifikasi dari penyebab terjadinya non performing financing (NPF), yang dilihat dari variabel Gross Domestic product (GDP), inflasi, rasio return (margin) murabahah (MM) terhadap return profit loss sharing mudharabah (MPLS), dan rasio alokasi pembiayaan murabahah (RM) terhadap pembiayaan mudharabah (FM), sedangkan adverse selection diidentifikasi dari penyebab terjadinya non performing financing (NPF) yang dilihat dari variabel tingkat bagi hasil (TBH). Data yang digunakan bersumber dari statistik perbankan syariah yang dipublikasikan oleh Otoritas jasa keuangan (OJK) pada periode Januari 2012 sampai Februari 2016. Hasil penelitian dengan metode Error Correction Model (ECM) menunjukkan dalam jangka pendek peningkatan GDP dan TBH akan mempengaruhi NPF, sedangkan dalam jangka panjang peningkatan GDP, rasio margin murabahah terhadap margin profit loss sharing mudharabah, TBH dan penurunan inflasi akan meningkatkan NPF. NPF meningkat yang disebabkan oleh meningkatnya GDP, rasio return (margin) murabahah (MM) terhadap return profit loss sharing mudharabah (MPLS), dan menurunnya inflasi mengindikasikan adanya moral hazard di bank syariah. Sedangkan meningkatnya NPF yang disebabkan oleh meningkatnya TBH mengindikasikan adanya adverse selection di bank syariah. Indikasi moral hazard dan adverse selection menunjukkan bank kurang hati-hati dalam menyeleksi dan menyalurkan pembiayaan atau bank kurang melakukan monitoring maupun screening.

KATA PENGANTAR

Segala puji dan syukur hanya bagi Allah yang telah menciptakan kita dalam keadaan mencintai agamanya dan berpegang pada syariat-Nya. Shalawat dan salam semoga tercurahkan kepada junjungan kita Nabi Muhammad yang telah berjihad untuk menyiarkan ajaran-ajaran Islam yang agung dalam akhlak beliau yang mulia, dan semoga kesejahteraaan dan rahmat senantiasa juga tercurah untuk keluarganya dan para sahabatnya terkasih yang senantiasa mengikuti petunjuknya, sehingga mereka beruntung dengan mendapat ridha dan pahala dari sisi Allah.

Terselesaikannya skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Kedua orang tua saya, Bapak Jamin dan Ibu Anah yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan selalu mendoakan dengan penuh rasa ikhlas. Kalian adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini.

2. My Brothers, Rizky Ramadhan dan Faizal Syarif yang selalu memberi motivasi kepada penulis untuk menjadi kakak baik, semoga kita akan menjadi anak yang selalu bisa menjadi kebanggan bapak dan mama.

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak Dr. Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wadek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Ahmad Rodoni. sebagai Dosen Pembimbing Skripsi yang telah meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis.

6. Ibu Ela Patriana, MM. selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 7. Bapak Rahmatullah, M.Ag. selaku Dosen Penasehat Akademik yang telah

mengarahkan dan memotivasi selama penulis menuntut ilmu di kampus ini. 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada penulis.

9. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya.

10. Sahabat terbaikku Azka Amany yang telah membantu, memotivasi, dan menghibur penulis dari awal perkuliahan, hingga penulis menyelesaikan skripsi ini.

11. Teman seperjuanganku selama di CCIT FTUI dan MIPS, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan.

12. Sahabat-sahabatku yaitu Amanda Febriana, Lailatul jannah, Najwa Fithrati,

Siti Sarah Anggraeni, Khritmadanty Angelita, Ayu Indah Wati, Citra Mi’rajul

Ummah, Ayu Setia Mauliddini, Dwi Ratnasari, Dedeh Rahmawati, Shofwatun Niswah, Annisa Nasharuddin, Dika Nurmalita Sari, Eliza Nur, Meruni Sani Putri, Teddy Azhari, Afief Amrullah, Chanasya Bayu Ananda, dan Razi Nur Arif yang selalu mendukung, mendoakanku, memotivasi, dan menghibur selama proses menyelesaikan skripsi ini.

13. Keluarga besar Komda FEB yang telah memberikan pengalaman dan pelajaran yang beigitu berharga selama masa perkuliahan yang menjadikan penulis lebih baik lagi dari waktu-ke waktu. Semoga kekeluargaan kita tetap terjaga.

15. Semua pihak yang tidak dapat disebutkan satu per satu yang telah ikut berkontribusi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik dunia perbankan, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 05 September 2016 Penulis

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... Error! Bookmark not defined. LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

1. Identifikasi Masalah ... 10

2. Batasan Masalah ... 11

3. Rumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

1. Moral Hazard ... 14

2. Adverse Selection ... 17

3. Pembiayaan Mudharabah ... 20

4. Masalah Keagenan dalam Pembiayaan Mudharabah ... 21

5. Penyebab Konflik Keagenan ... 25

6. Identifikasi Risiko Bank Syariah ... 26

7. Non Performing Financing ... 28

8. Faktor-Faktor Penyebab Pembiayaan Bermasalah ... 30

10. Inflasi ... 34

11. Tingkat Bagi Hasil ... 37

B. Keterkaitan Antar Variabel ... 39

C. Penelitian Terdahulu ... 42

D. Kerangka Pemikiran ... 47

E. Hipotesis ... 52

BAB III METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

B. Metode Penentuan Sampel ... 54

C. Metode Pengumpulan Data ... 55

D. Metode Analisis Data ... 56

E. Operasional Variabel ... 70

BAB IV PEMBAHASAN ... 74

A. Gambaran Umum Objek Penelitian ... 74

1. Bank Syariah ... 74

2. Perkembangan Non Performing Financing (NPF) ... 76

3. Perkembangan Gross Domestic Product (GDP) ... 78

4. Perkembangan Inflasi ... 79

B. Analisis dan Pembahasan ... 80

1. Uji Normalitas ... 81

2. Uji Linieritas ... 82

3. Uji Stasioner ... 82

5. Uji Asumsi Klasik ... 87

6. Regresi Metode Error Correction Model (ECM) ... 91

7. Uji simultan (Uji F) ... 96

8. Uji Secara individual (Uji t) ... 96

9. Uji Adjusted R Square ... 101

C. Interpretasi Data ... 102

1. Jumlah GDP dan Tingkat NPF ... 102

4. Jumlah RM/FM dan Tingkat NPF ... 109

5. Jumlah TBH dan Tingkat NPF ... 112

BAB V PENUTUP ... 119

A. Kesimpulan ... 119

B. Implikasi ... 121

DAFTAR PUSTAKA ... 123

DAFTAR TABEL

No. Keterangan Halaman

Tabel 2.1: Kategori NPF ... 29

Tabel 2.2: Penelitian Terdahulu ... 42

Tabel 4.1: Uji Akar Unit nilai Phillips-Perron test pada Tingkat Level ... 83

Tabel 4.2: Uji Akar Unit Phillips-Perron test pada First Difference... 84

Tabel 4.3: Hasil Uji t ... 97

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 1.1: Perkembangan NPF ... 5

Gambar 1.2: Perkembangan Inflasi ... 7

Gambar 1.3: Perkembangan GDP ... 8

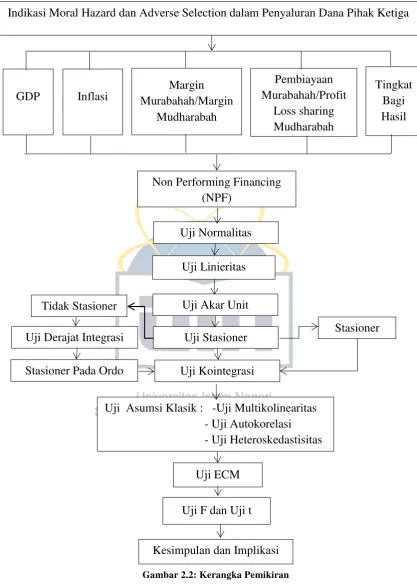

Gambar 2.1: Pengukuran Moral Hazard dan Adverse Selection ... 50

Gambar 2.2: Kerangka Pemikiran ... 51

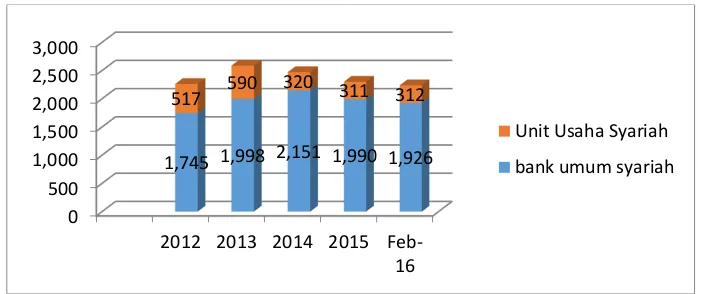

Gambar 4.1: Perkembangan Jaringan Perbankan Syariah ... 75

Gambar 4.2: Perkembangan Pembiayaan yang Diberikan Bank Syariah ... 76

Gambar 4.3: Pertumbuhan NPF ... 77

Gambar 4.4: Perkembangan Gross Domestic Product ... 78

Gambar 4.5: Perkembangan Inflasi ... 79

Gambar 4.6: Uji Normalitas ... 81

Gambar 4.7: Uji Linearitas ... 82

Gambar 4.8: Uji Johansen Kointegrasi ... 86

Gambar 4.9: Uji Multikolinieritas ... 88

Gambar 4.10: Uji Autokorelasi ... 89

Gambar 4.11: Uji Autokorelasi dengan WLS ... 89

Gambar 4.12: Uji Heteroskedastisitas ... 90

Gambar 4.13: Hasil Analisis Jangka Panjang ... 92

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 : Data Penelitian Januari 2012-Februari 2015 ... 127

Lampiran 2 : Uji Normalitas ... 128

Lampiran 3 : Uji Linearitas ... 128

Lampiran 4 : Uji Stasioner Variabel NPF ... 129

Lampiran 5 : Uji Stasioner Variabel GDP ... 130

Lampiran 6 : Uji Stasioner Variabel Inflasi ... 131

Lampiran 7 : Uji Stasioner Variabel MM/MPLS ... 132

Lampiran 8 : Uji Stasioner Variabel RM/FM ... 132

Lampiran 9 : Uji Stasioner Variabel TBH ... 133

Lampiran 10 : Uji Derajat Integrasi Variabel NPF ... 134

Lampiran 11 : Uji Derajat Integrasi Variabel GDP ... 135

Lampiran 12 : Uji Derajat Integrasi Variabel Inflasi ... 136

Lampiran 13 : Uji Derajat Integrasi Variabel MM/MPLS ... 136

Lampiran 14 : Uji Derajat Integrasi Variabel RM/FM ... 137

Lampiran 15 : Uji Derajat Integrasi Variabel TBH ... 138

Lampiran 16 : Uji Kointegrasi Johansen Test ... 139

Lampiran 17 : Uji Asumsi Klasik ... 139

Lampiran 18 : Hasil Analisis Jangka Panjang... 142

Lampiran 19 : Hasil Uji ECT ... 142

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Goldstein Morris (1998) mengungkapkan istilah moral hazard kembali

populer sejak terjadinya krisis keuangan di Asia. Krisis keuangan tersebut

dipicu dari pemberian kredit yang kurang berhati-hati dalam memberikan

pinjaman. Sejalan dengan itu back up yang disediakan bank sentral membuat

bank semakin berani mengambil risiko dalam memberikan pinjaman.

Back up yang disediakan bank sentral merupakan solusi dari turunnya

tingkat kepercayaan masyarakat karena terdapat beberapa bank yang

dilikuidasi akibat krisis moneter yang menghantam Indonesia pada tahun

1998. Dalam pelaksaannya back up tersebut memang dapat menumbuhkan

kembali kepercayaan masyarakat terhadap bank, tetapi ruang lingkup yang

terlalu luas menyebabkan timbulnya moral hazard.

Moral hazard dalam dunia perbankan setidaknya dibedakan atas dua

tingkatan, yaitu moral hazard pada tingkat bank dan pada tingkat nasabah.

Moral hazard pada tingkat bank yaitu moral hazard dalam penyaluran dana

pihak ketiga yaitu risky lending behavior yang menyebabkan timbulnya

moral hazard dan adverse selection ditingkat nasabah, mengacu dari Vaubel

(1983) dalam Dreher (2004) yang menyebutkan bahwa tindakan tersebut

termasuk dalam moral hazard tidak langsung. Sedangkan moral hazard

dari pemerintah atau keberadaan lembaga penjamin simpanan dalam hal ini

dikategorikan sebagai moral hazard langsung.

Moral hazard terjadi akibat persoalan regulasi dan

perundang-undangan yang lemah, aspek penjaminan simpanan dan aspek penjaminan

kredit. Moral hazard sangatlah mengancam kemajuan usaha dan organisasi,

selain itu secara perlahan-lahan dapat menghilangkan responsibility dan

akuntabilitas dalam suatu perusahaan, dampaknya produktivitas dan kinerja

akan turun dan menjadikan perusahaan tidak memiliki daya saing. Beberapa

pendapat ekonom mengatakan bahwa salah satu diantara penyebab krisis

ekonomi di berbagai negara adalah karena adanya tindakan moral hazard dari

pemilik perbankan maupun pemilik kapital. Krisis ekonomi yang terjadi di

tahun 1998 dan krisis global tahun 2008 salah satu penyebabnya adalah

karena tindakan moral hazard (Ibrahim Taswan dan Ragimun, 2011:7)

Salah satu tindakan moral hazard yaitu ketidakhati-hatian bank dalam

menyalurkan pembiayaan, yang dimana ketidakhati-hatian tersebut dapat

menimbulkan kredit macet. Dani Prabowo (2014) mengatakan adanya kasus

kredit macet pada Bank Bukopin senilai Rp 76 miliar akibat fasilitas kredit

yang disalurkan itu tidak digunakan sebagaimana mestinya. Kemudian kasus

kredit macet sebesar Rp 2,7 triliun di Bank Mandiri, dan masuknya Bank

Persyarikatan dalam kategori bank dalam pengawasan khusus dalam sudut

pandang moral hazard. Hal tersebut menunjukkan kurangnya kehati-hatian

dan monitoring yang dilakukan oleh pihak bank sehingga nasabah melakukan

Muhammad Imanuddin (2010) menyebutkan bahwa selain moral

hazard juga terdapat adverse selection, yang dimana adanya ketidak

seimbangan informasi yang dilakukan oleh salah satu pihak, yang

menyebabkan pihak lain tidak mengetahui kondisi yang sebenarnya terhadap

suatu usaha. Sehingga pilihan yang ditetapkan hanya menguntungkan satu

pihak saja, dan merugikan pihak yang lain.

Menurut Anwar Nasution (2003) dalam tulisannya berjudul

Masalah-masalah Sistem Keuangan dan Perbankan Indonesia. Adverse Selection

merupakan salah satu bentuk asimetri informasi yang terjadi sebelum

transaksi keuangan dilakukan karena peminjam dengan kualitas rendah

(memiliki risiko kredit tinggi) biasanya akan mencari pinjaman dengan bunga

tinggi. Dari masalah adverse selection inilah sebagian besar dari pinjaman

biasanya merupakan kredit bermasalah. Asimetri informasi ini juga

menggambarkan dampak lanjutan dari krisis finansial pada perekonomian

misalnya dalam kondisi suku bunga naik, mungkin berakibat pada adverse

selection sehingga mengakibatkan penurunan penawaran kredit oleh bank.

Demikian pula kondisi penurunan nilai agunan yang menyebabkan timbulnya

debitur dengan net worth yang rendah.

Bank atau pemilik modal dikatakan mengalami masalah adverse

selection apabila dalam penyaluran kredit, bank tidak memiliki kemampuan

dan pengetahuan untuk membedakan beberapa projek investasi berdasarkan

risiko yang dihadapi. Dari masalah adverse selection inilah sebagian besar

dapat terjadi apabila suku bunga pasar meningkat, terkadang peminjam

sengaja menyembunyikan informasi yang sebenarnya menyangkut kondisi

keuangan serta resiko investasi untuk mendapatkan pinjaman baru setelah

kenaikan bunga.

Perbankan Syariah IB (2009) mengungkapkan bahwa berkembangnya

moral hazard di perbankan konvensional tidak terlepas dari sistem

operasionalnya dimana resiko tidak terdistribusi secara proporsional pada

pihak-pihak terkait. Resiko tidak tersebar secara merata antara pemilik dana,

pengguna dana, serta pihak bank. Dalam pendistribusian resiko, Perbankan

berbasis syariah dirasa mampu menjadi jalan keluar dari permasalahan kridit

macet, karena menggunakan prinsip bagi hasil dalam menjalankan kegiatan

operasionalnya. Bank syariah juga menjalankan kegiatan operasinya dengan

sistem transparansi dan kemitraan antara bank dan nasabah serta prinsip

keadilan yang diharapkan mampu menjadikan perekonomian Indonesia

menjadi lebih baik. Perbankan syariah menggunakan profit and loss sharing

(PLS) sebagai pengganti bunga. Secara teori keberadaan sistem profit and

loss sharing berimplikasi kepada risiko serta peluang moral hazard di

perbankan sebab risiko menjadi tanggungan kedua pihak. Bank syariah dan

nasabah dipaksa untuk menyusun suatu desain kontrak yang optimal bagi

kedua belah pihak, sebab keduanya akan berbagi risiko maupun hasil.

Bank syariah menawarkan imbalan kepada masyarakat pemilik dana

dengan sistem bagi hasil yang ditentukan pada awal perjanjian. Hal inilah

syariah. Peningkatan jumlah dana pihak ketiga pada bank, mendorong pihak

bank untuk menyalurkan dana tersebut kepada calon debitur dengan harapan

mendapat bagi hasil dari penyaluran pembiayaan tersebut. Seiring dengan

perkembangan kegiatan perbankan diiringi pula peningkatan penyelewengan

yang terjadi yang merupakan dampak dari tindakan lalai yang mengabaikan

prinsip kehati-hatian.

Mulya E. Siregar (2015) mengatakan bahwa hingga akhir 2015

perkembangan bisnis perbankan syariah mengalami penurunan yang drastis,

pertumbuhan aset yang sempat mencapai 49 persen pada tahun 2013 tidak

dapat terulang lagi. Pada tahun 2015 pertumbuhan bank syariah hanya

mencapai 7,98 persen pada juli 2015. Turunnya pertumbuhan perbankan

syariah tidak hanya terjadi dari sisi aset, namun juga pada pembiayaan dan

dana pihak ketiga (DPK). Pertumbuhan yang melambat ini diperparah pula

oleh meningkatnya rasio pembiayaan bermasalah (non performing

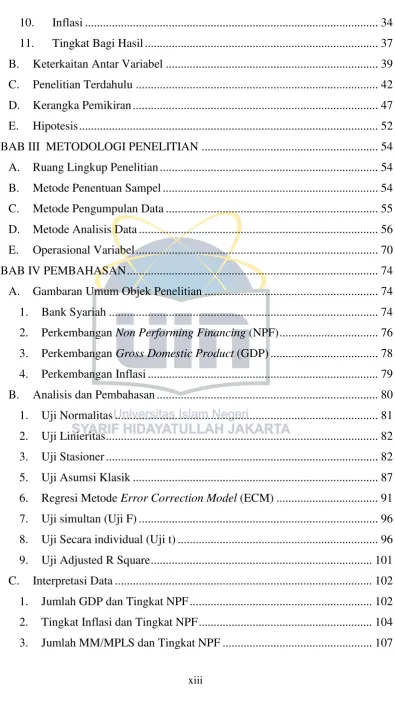

financing/NPF). Pertumbuhan NPF dapat dilihat dari gambar dibawah ini:

Gambar 1.1: Perkembangan NPF

Sumber : Statistik Perbankan Syariah (Data Diolah)

Pada gambar diatas menunjukkan bahwa kredit bermasalah pada bank

syariah cenderung meningkat setiap tahunnya, pada tahun 2012 kredit

2.22% 2.62%

4.33% 4.50%

0.00% 2.00% 4.00% 6.00%

2012 2013 2014 Jul-15

NPF

bermasalah sebesar 2,22% kemudian meningkat sebesar 2,62%. Lalu

peningkatan NPF melonjak pada tahun 2014 hingga sebesar 4,33%, hingga

pada bulan Juli 2015 NPF sebesar 4,50%.

Di sektor perbankan, perlu diadakan langkah-langkah memperkuat

manajemen risiko, seperti screening dan monitoring terhadap kredit-kredit

berisiko guna meminimalisir dampak negatif dari adverse selection dan moral

hazard dari kreditor serta menerapkan spesialisasi dalam bentuk pinjaman

sebagai salah satu upaya menyeleksi kelayakan suatu perusahaan atau

perorangan pada saat mengajukan pinjaman. Pembiayaan bermasalah dapat

dipicu oleh kondisi ekonomi makro suatu negara yang dapat memberikan

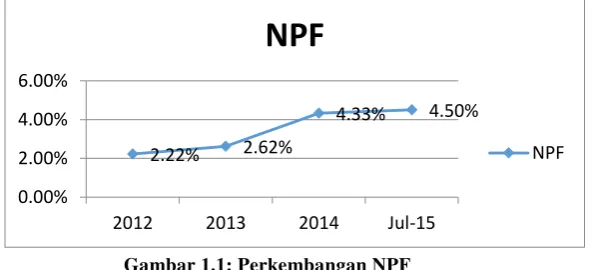

pengaruh bagi kelancaran suatu usaha. Di antaranya adalah Inflasi. Inflasi

merupakan salah satu variabel ekonomi makro yang digunakan untuk

mengukur kondisi perekonomian negara. Jika tingkat inflasi suatu negara

tinggi dapat berpengaruh terhadap perekonomian, baik dari segi pendapatan,

investasi, suku bunga, nilai tukar dan lain sebagainya.

Tingkat inflasi yang tinggi akan berakibat terhadap turunnya

kemampuan masyarakat untuk memenuhi segala kebutuhannya, dan pada

akhirnya akan mempengaruhi pendapatan yang diperoleh lembaga perbankan

yaitu dari tingkat pengembalian pinjaman atau pembiayaan dan akan

meningkatkan rasio dari pembiayaan bermasalah (non performing financing)

(Siti Jamiatun Nafiah, 2007: 4). Perkembangan inflasi dapat dilihat pada

Gambar 1.2: Perkembangan Inflasi

Sumber : Kebijakan Moneter Bank Indonesia (Data Diolah)

Berdasarkan gambar diatas bahwa dari akhir tahun 2012 hingga akhir

tahun 2013 inflasi mengalami peningkatan yang sangat tajam dari 4,30%

sampai 8,38%, kemudian diakhir tahun 2014 terjadi peningkatan sebesar

0,2% dari akhir tahun 2013 sehingga menjadi 8,36%, dan inflasi mengalami

penurunan pada Juli 2015 sebesar 7,26%. Kemudian selain inflasi terdapat

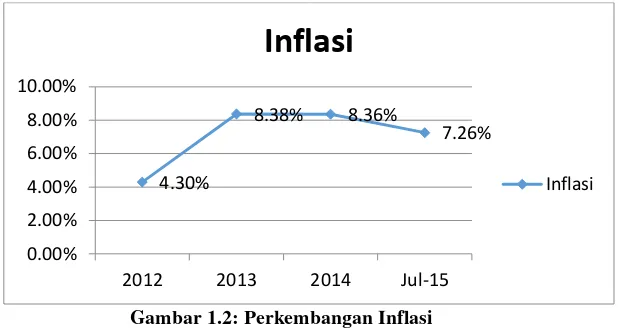

faktor faktor ekonomi makro yang dapat meningkatkan NPF yaitu gross

domestic product (GDP).

Gross domestic product (GDP). termasuk faktor yang mempengaruhi

kemampuan masyarakat dalam membayar kredit. Estimasi GDP akan

menentukan perkembangan perekonomian. GDP berasal dari jumlah barang

konsumsi yang bukan termasuk barang modal. Dengan meningkatnya jumlah

barang konsumsi menyebabkan perekonomian bertumbuh, dan meningkatkan

skala omset penjualan perusahaan, karena masyarakat yang bersifat

konsumtif dan menandakan bahwa kemampuan masyarakat dalam membayar

kredit juga akan meningkat. GDP di Indonesia setiap tahunnya mengalami

penurunan, berikut merupakan data GDP Indonesia:

Gambar 1.3: Perkembangan GDP

Sumber : Profil Ekonomi Kementrian Perdagangan RI (Data Diolah)

Dapat dilihat dari gambar diatas bahwa GDP mengalami penurunan

setiap tahunnya. Pada tahun 2012 GDP sebesar 6,03 %, kemudian menurun

pada tahun 2013 menjadi 5,56 %, dan terus menurun hingga pada tahun 2015

sebesar 4,79%. Hal tersebut menunjukkan bahwa perekonomian Indonesia

sedang mengalami penurunan. Peningkatan inflasi serta penurunan GDP

membuat masyarakat sulit untuk memenuhi kewajibannya dalam membayar

kredit, terlebih lagi hal tersebut dapat mendukung debitur untuk melakukan

tindakan-tindakan yang tidak sesuai kontrak. Dalam hal ini pihak perbankan

harus berhati-hati dalam menyeleksi calon debitur yang akan diberikan

pembiayaan.

Siti Jamiatun Nafiah (2007) moral hazard dapat diindikasikan dari

melihat laju inflasi terhadap rasio NPF. Jika inflasi mengalami penurunan

maka diharapkan rasio NPF juga akan menurun, akan tetapi apabila tingkat

inflasi menurun dan rasio NPF meningkat berarti adanya ketidak hati-hatian

bank dalam menyalurkan Dana Pihak Ketiga (DPK) atau kurangnya

6.03

5.56

5.02 4.79

0 2 4 6 8

2012 2013 2014 2015

GDP

monitoring maupun screening dalam memilih calon debitur dari pihak bank

sehingga mengakibatkan naiknya rasio NPF.

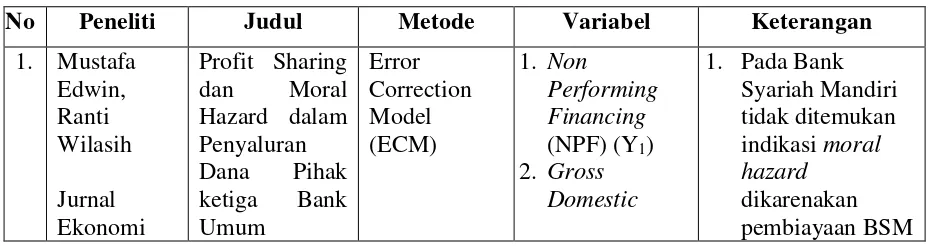

Menurut penelitian yang dilakukan oleh Mustofa Edwin dan Ranti

Wiliasih (2007) moral hazard dapat diindikasikan apabila NPF meningkat

pada saat GDP meningkat. Idealnya, ketika GDP meningkat maka terjadi

peningkatan transaksi ekonomi, dunia bisnis lebih menggeliat sehingga jika

pada kondisi tersebut NPF meningkat, mengindikasi bank kurang berhati-hati

atau kurang melakukan monitoring.

Penelitian terkait moral hazard juga dilakukan oleh Desty Setyowati

(2008) moral hazard dapat diindikasikan pada saat kondisi pasar real setate

yang direpresentasikan oleh perubahan harga rumah meningkat. Idealnya

ketika harga rumah meningkat maka permintaan untuk kredit rumah

menurun, jumah penyaluran kredit rumah juga akan menurun sehingga jika

pada kondisi tersebut NPF meningkat, mengindikasikan bank kurang

berhati-hati atau kurang monitoring.

Indikasi adverse selection dapat dilihat dari tingkat bagi hasil yang

ditetapkan oleh bank, apabila pada kondisi bagi hasil yang ditetapkan untuk

nasabah tinggi namun jumlah NPF meningkat maka hal tersebut terindikasi

adanya adverse selection. Karena idealnya pada saat bagi hasil yang

ditetapkan tinggi maka nasabah akan lebih mampu memenuhi kewajibannya

terhadap bank dan apabila dalam kondisi tersebut nasabah justru tidak dapat

membayar kewajibannya maka adanya ketidak seimbangan informasi yang

pada nasabah yang berkualitas buruk. Karena nasabah yang berkualitas buruk

akan menyampaikan kepada bank bahwa dirinya memiliki karakteristik yang

tinggi sehingga layak untuk mendapatkan bagi hasil yang tinggi pula. Hal ini

menunjukkan bahwa shahibul mal dapat menggunakan skema bagi hasil

untuk menyeleksi mudharib dan menekan permasalahan adverse selection

(Misnen Ardiansyah, 2014: 265).

Penelitian ini penulis menganalisis bagaimana ketidakhati-hatian pihak

bank dalam menyalurkan dana pihak ketiga berdampak pada terjadinya

pembiayaan bermasalah (Non Performing Financing). Selain itu

menganalisis bagaimana ketidak seimbangan informasi yang terjadi sebelum

akad disepakati akan berdampak pada terjadinya pembiayaan bermasalah

(Non Performing Financing). Penelitian ini juga menganalisis penyebab

terjadinya resiko moral hazard dan adverse selection pada pembiayaan

mudharabah serta cara memitigasi risiko tersebut.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk meneliti

“INDIKASI MORAL HAZARD DAN ADVERSE SELECTION

DALAM PENYALURAN DANA PIHAK KETIGA (Studi Kasus : Bank Syariah Periode Januari 2012 – Februari 2016)”

B. Permasalahan

1. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, masalah-masalah dalam

a. Moral hazard dan adverse selection sebagai salah satu penyebab

meningkatnya non performing financing (NPF)pada bank.

b. Bank syariah dianggap mampu untuk mengurangi tingkat kredit

macet, karena bank syariah manerapkan sistem profit and loss

sharing. Akan tetapi bank syariah juga tidak dapat sepenuhnya

terhindar dari praktik moral hazard dan adverse selection.

c. Dibutuhkan identifikasi mengenai faktor-faktor yang mendorong

terjadinya moral hazard dan adverse selection bank syariah. Serta

melakukan mitigasi risiko untuk meminimalisir tindakan tersebut.

2. Batasan Masalah

Agar penelitian ini lebih terarah, terfokus dan tidak meluas, penulis

membatasi masalah dalam penulisan penelitian ini. Adapun batasan

masalah dalam penelitian ini adalah :

a. Rasio not performing financing dijadikan indikator untuk melihat

kemungkinan terjadinya moral hazard dan adverse selection

b. Hanya menggunakan GDP dan Inflasi sebagai faktor eksternal yang

menyebabkan not performing financing

c. Penelitian dilakukan dari laporan keuangan bank syariah yang

dipublikasikan oleh Otoritas Jasa keuangan (OJK)

3. Rumusan Masalah

Rumusan masalah yang menjadi fokus dalam penelitian ini adalah :

a. Apakah terdapat indikasi moral hazard dan adverse selection dalam

b. Bagaimana faktor-faktor yang mendorong terjadinya moral hazard

dan adverse selection dalam pembiayaan mudharabah pada bank

syariah?

c. Bagaimana mitigasi risiko yang dilakukan oleh bank syariah untuk

meminimalisir tindakan moral hazard dan adverse selection?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini

adalah :

a. Menganalisis indikasi moral hazard dan adverse selection

dalam pembiayaan mudharabah pada bank syariah.

b. Menganalisis faktor-faktor yang mendorong terjadinya moral

hazard dan adverse selection dalam pembiayaan mudharabah

pada bank syariah.

c. Menganalisis mitigasi risiko yang dilakukan oleh bank syariah

untuk meminimalisir tindakan moral hazard dan adverse

selection

2. Manfaat Penelitian

Melalui penelitian ini diharapkan akan memperoleh manfaat antara

lain :

a. Bagi Penulis

Penelitian ini menjadi salah satu sarana bagi penulis yang dimana

tentang praktek manajemen perbankan syariah khususnya tentang

masalah yang berkaitan dengan moral hazard dan adverse selection

dalam penyaluran dana pihak ketiga.

b. Bagi Perbankan

Penelitian ini dapat dijadikan acuan untuk membantu pihak

manajemen bank terhadap pemberian keputusan pembiayaan untuk

meminimalisir terjadinya risiko pembiayaan.

c. Bagi Akademisi

Penelitian ini akan menambah kepustakaan di bidang manajemen

perbankan syariah dan dapat dijadikan sebagai bahan bacaan untuk

menambah wawasan pengetahuan tentang moral hazard dan adverse

selection terhadap penyaluran dana pihak ketiga dan Penelitian ini dapat

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Moral Hazard

Penggunaan istilah “moral hazard’’ pada awalnnya digunakan dalam

bidang asuransi. Dalam kamus Inggris maka "moral hazard" diterangkan

sebagai "the hazard arising from the uncertainty or honesty of the

insured". Sebagai contoh bila seorang pengusaha yang mengambil

asuransi resiko kebakaran untuk gudangnya. Ketika ia terjepit hutang dan

menjelang jatuh tempo maka kecenderungannya akan mengambil jalan

pintas dan melakukan ketidak jujuran, ia akan membakarnya sendiri

gudangnya untuk mendapatkan dana asuransi sebagai ganti ruginya.

Moral hazard terjadi karena seorang individu atau lembaga bertindak

yang tidak sesuai dengan apa yang terdapat didalam kontrak. Hal ini dipicu

dari tindakan ketidak hati-hatian dalam memberikan tanggung jawab

kepada pihak lain tersebut dan kurangnya pengawasan atau monitoring

dari instansi terkait serta kurang tegasnya terhadap pemberlakuan sanksi

bagi individu atau lembaga yang melakukan pelanggaran. Dalam hal ini

Bank Indonesia juga berperan dalam melakukan pengawasan dan

monitoring terhadap kebijakan-kebijakan yang terdapat dalam manajemen

bank.

Moral hazard dapat didefinisikan menjadi empat berdasarkan kondisi

kondisi monitoring disability (hidden action). Prinsipal tidak dapat

mengamati atau memonitor perilaku agen. Ketidak mampuan memonitor

tindakan secara konseptual menunjukkan ketidakpastian mengenai

hubungan antara tindakan agen dengan hasil untuk principal,

ketidaksamaan informasi antara kedua pihak, kebutuhan untuk melakukan

kesepakatan mengenai masalah insentif untuk agen, ketidakmampuan

membuat kontrak untuk menghilangkan masalah (tanpa kemampuan untuk

memonitor perilaku agen, kontrak yang dibuat tidak dapat dilaksanakan).

Prinsipal dan agen diasumsikan mempunyai potensi untuk konflik

kepentingan.

Kedua, moral hazard terjadi karena adanya undesirable behavior

production (perilaku yang tidak diinginkan) dipandang dari perspektif

prinsipal. Agen tidak cukup menjamin tindakannya akan menguntungkan

prinsipal atau bisa mengurangi kerugian yang mungkin terjadi. Moral

hazard diidentifikasi sebagai hasil dari perilaku agen yang berisiko.

Ketiga, moral hazard terjadi karena undesirable outcome (impact)

production. Moral hazard merupakan bentuk oportunisme pasca

kontraktual yang timbul karena tindakan yang mempunyai konsekuensi

efisiensi yang tidak dapat diobservasi secara bebas sehingga seseorang

bisa memenuhi kepentingan pribadinya atas biaya pihak lain. Keempat,

moral hazard sebagai bentuk dari morals disability. Moral hazard terjadi

karena kecenderungan perilaku-perilaku yang tidak bermoral seperti tidak

Moral hazard dalam dunia perbankan setidaknya dapat dibedakan atas

2 tingkatan. Pertama, moral hazard di tingkat bank dan yang kedua adalah

moral hazard di tingkat nasabah. Moral hazard ditingkat bank dapat

dibedakan, diantaranya yaitu:

a. Moral hazard dalam penyaluran dana pihak ketiga, yaitu risky lending

behavior yang menyebabkan timbulnya Moral hazard dan adverse

selection. Ditingkat nasabah yang disebut juga Moral hazard tidak

langsung (mengacu pada pengertian Moral hazard yang dikemukakan

oleh Vaubel (1983) dalam Dreher (2004).

b. Moral hazard ketidakhati-hatian bank dalam menyalurkan kredit

karena adanya penjaminan dari pemerintah atau keberadaan lembaga

penjamin simpanan dalam hal ini termasuk dalam Moral hazard

langsung (mengacu pada pengertian Moral hazard yang dikemukakan

oleh Vaubel (1983) dalam Dreher (2004)

c. Moral hazard pada saat penyaluran bank tidak mencerminkan bank

sebagai lembaga intermediasi atau tidak meyalurkan dana kepada

sektor riil (Desty Setyowati, 2008:14).

d. Moral hazard ketika bank memberikan cost of fund yang rendah dan

menerapkan tingkat yang tinggi, juga termasuk dalam katagori Moral

hazard dan lainnya. (Desty Setyowati, 2008:14).

Moral hazard pada bank terjadi ketika bank syariah sebagai mudharib

tidak berhati-hati dalam menyalurkan dana sehingga berpotensi

Moral hazard lainnya yaitu pada saat bank tidak membayarkan bagian

shahibul maal sebagaimana rasio yang telah ditetapkan di awal perjanjian,

atau ketidakpatuhan bank syariah terhadap prinsip-prinsip syariah juga

dapat dikategorikan dalam tindakan moral hazard. Sedangkan moral

hazard pada nasabah umumnya terjadi pada produk pembiayaan yang

berbasis pada equity financing (mudharabah dan musyarakah) atau biasa

dikenal dengan profit loss sharing. Akad mudharabah yang tidak

mensyaratkan jaminan dan juga memberikan hak penuh pada mudharib

untuk menjalankan usaha tanpa campur tangan shahibul maal dan

ditanggungnya kerugian oleh shahibul maal (kecuali kesalahan

manajemen) mengakibatkan akad pembiayaan ini sangat rentan terhadap

masalah moral hazard. Moral hazard pada sisi nasabah ini merupakan isu

global yang menyebabkan bank syariah lebih memilih dengan pembiayaan

dengan basis debt financing (murabahah, ishtisna, dan salam).

2. Adverse Selection

Adverse selection merupakan permasalahan asymmetric information

yang terjadi ex ante, yakni sebelum disalurkannya kredit/pembiayaan.

Adverse selection merupakan permasalahan yang timbul ketika pemilik

dana memilih entrepreneur yang akan diberikan kredit/pembiayaan

(Tarsidin, 2010:43). Hal ini dikarenakan pemilik dana/shahibul maal tidak

mengetahui dengan pasti karakteristik mudharib. Adverse selection dalam

besar membuahkan hasil yang tidak diinginkan (adverse) yaitu risiko

kredit yang buruk (Mishkin,2008:50).

Pada kontrak bagi hasil, jumlah profit tidak diperjanjikan dalam

kontrak. Skema bagi hasil ditetapkan dimuka dan akan tetap berlaku

berapa pun profit yang diperoleh mudharib dari usaha atau proyek yang

dijalankan. Dengan demikian, mudharib kurang termotivasi untuk

mencapai suatu jumlah profit tertentu. Hal ini menyebabkan mudharib

akan menyatakan bahwa dirinya memiliki karakteristik tinggi pada saat

mengajukan kredit atau pembiayaan dan memperoleh rasio bagi hasil yang

tinggi untuk dirinya (Tarsidin,2010: 45).

Pemilik dana atau shahibul maal akan menawarkan rasio bagi hasil

yang lebih tinggi kepada mudharib yang memiliki karakteristik tinggi.

Karena mudharib dengan karakteristik tinggi akan menghasilkan profit

yang besar yang berdampak pada tingginya pendapatan bagi hasil yang

akan diterima oleh pemillik dana/shahibul maal. Sedangkan untuk

mudharib dengan karakteristik rendah, hanya ditawarkan rasio bagi hasil

yang rendah juga baginya. Dengan demikian, skema bagi hasil yang

ditawarkan oleh pemilik dana/shahibul maal merupakan suatu alat seleksi.

Kemungkinan mudharib akan berusaha menyatakan pada bank atau

shahibul maal bahwa dirinya memiliki karakteristik tinggi sehingga

selayaknya memperoleh kredit atau pembiayaan dan rasio bagi hasil yang

selection, yakni bank atau shahibul maal salah memilih mudharib yang

berhak memperoleh kredit atau pembiayaan.

Untuk mengatasi permasalahan adverse selection, pihak bank atau

shahibul maal perlu mengetahui karakteristik mudharib. Melalui analisis

atas dokumen yang diajukan mudharib, shahibul maal bisa memperoleh

sebagian informasi yang diperlukan untuk menilai karakteristik mudharib.

Karakteristik mudharib tersebut dapat diketahui dengan tepat melalui

suatu verifikasi yang berbiaya relatif besar.

Pendekatan lainnya juga dapat dilakukan dengan tidak sepenuhnya

mengandalkan pada verifikasi. Shahibul maal dapat menawarkan suatu

skema bagi hasil yang lebih menguntungkan bagi mudharib apabila

mudharib menyatakan dengan benar karakteristiknya. Melalui skema bagi

hasil tersebut diharapkan adanya pengungkapan informasi privat yang

dimiliki oleh mudharib kepada shahibul maal. Skema bagi hasil tersebut

harus dapat membuat mudharib menyatakan dengan sebenarnya

karakteristiknya (Tarsidin,2010:46).

Mudharib akan dihadapkan pada risiko bahwa dirinya tidak

memperoleh kredit pembiayaan jika menyatakan dengan benar

karakteristiknya. Di samping itu, mudharib juga dihadapkan pada

kemungkinan bahwa dirinya memperoleh rasio bagi hasil yang lebih

rendah jika menyatakan dengan benar karakteristiknya. Dengan demikian,

pengungkapan informasi privat yang dimiliki oleh mudharib kepada

compatible (insentif yang diperoleh cukup). Mudharib yang bersedia

memperoleh pembiayaan dengan rasio bagi hasil yang rendah

mengindikasikan bahwa karakteristiknya rendah. Sedangkan mudharib

dengan karakteristik yang tinggi tidak akan menerima kontrak bagi hasil

yang menawarkan rasio bagi hasil yang rendah. Meskipun dengan rasio

bagi hasil yang rendah tersebut mudharib tetap dapat memperoleh level

utilitas tertentu yang diinginkannya, namun mudharib dengan katakterisik

tinggi tersebut memiliki banyak alternatif pembiayaan lainnya yang

menawarkan rasio bagi hasil yang lebih tinggi. Hal ini menunjukkan

bahwa shahibul maal dapat menggunakan skema bagi hasil untuk

menyeleksi mudharib dan menekan permasalahan adverse selection.

3. Pembiayaan Mudharabah

Menurut Fatwa DSN-MUI No: 07/DSNMUI/IV/2000, mudharabah

adalah akad kerja sama usaha antara dua pihak dimana pihak pertama

(shahibul maal) menyediakan 100% modal, sedangkan pihak lainnya

menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi

ditanggung oleh pemilik modal selama kerugian tersebut bukan akibat dari

kelalaian si pengelola. Seandainya kerugian tersebut diakibatkan karena

kecurangan atau kelalaian si pengelola, maka si pengelola harus

bertanggung jawab atas kerugian tersebut.

Mekanisme atau tatacara pemberian pembiayaan dimulai dari proses

ditindaklanjuti dengan permohonan tertulis. Dilanjutkan dengan

pengumpulan data dan investigasi untuk pembiayaan produktif, data yang

diperlukan adalah kemampuan nasabah dalam melunasi pembayaran

dengan cara melihat bisnis plannya dan rencana alternatif jika terjadi hal

yang tidak terduga, data obyek pembiayaan, data jaminan. Selanjutnya

dilakukan Analisa pembiayaan dengan berbagai metode salah satunya

dengan metode 5C yaitu capacity, character, capital, collateral dan

condition (Zulkifli, 2007:145)

4. Masalah Keagenan dalam Pembiayaan Mudharabah

Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi

muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain

(agent) untuk memberikan suatu jasa dan kemudian mendelegasikan

wewenang pengambilan keputusan kepada agent tersebut. (Jensen dan

Meckling,1976:5). Tiga asumsi sifat dasar manusia guna menjelaskan

tentang teori agensi yaitu: manusia pada umumnya mementingkan diri

sendiri (self interest), manusia memiliki daya pikir terbatas mengenai

persepsi masa mendatang (bounded rationality), dan manusia selalu

menghindari risiko (risk averse) (Eisenhardt,1989:58).

Adanya masalah keagenan memunculkan biaya agensi yang terdiri

dari (Jensen dan Meckling, 1976: 6) :

a. The monitoring expenditure by the principle, yaitu biaya pengawasan

yang dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen

b. The bounding expenditure by the agent (bounding cost), yaitu biaya

yang dikeluarkan oleh agen untuk menjamin bahwa agen tidak

bertindak yang merugikan prinsipal.

c. The residual loss, yaitu penurunan tingkat utilitas prinsipal maupun

agen karena adanya hubungan agensi

Berdasarkan beberapa pendapat di atas, kontrak mudharabah yang

dijalankan oleh lembaga keuangan syariah (bank/BMT) merupakan suatu

kontrak yang mengandung peluang besar terjadinya imperfect information

bila salah satu pihak tidak jujur. Dengan kata lain kontrak mudharabah

sarat terjadinya imperfect information dalam hubungan antara principal

(shahibul maal) dengan agent (mudharib), maka muncullah masalah

asymmetric information. Asymmetric information adalah kondisi yang

menunjukkan sebagian investor mempunyai informasi dan yang lainnya

tidak memilikinya (Jogiyanto, 2000:369).

Masalah keagenan pada kontrak mudharabah berasal dari tiga sumber

(Algoud dan Lewis 2003:120). Pertama, tidak adanya syarat jaminan yang

akan memperburuk problem adverse selection. Menurut teori perbankan

Islam dana yang disediakan berdasarkan kontrak profit loss sharing

terutama akan mendorong para pengusaha baru yang tidak memiliki aset

apapun selain usaha (tenaga) dan keahlian mereka, tanpa jaminan

digolongkan memiliki resiko tinggi.

Kedua, kontrak mudharabah akan cenderung memunculkan moral

pengusaha untuk mengambil tindakan yang sesuai, selain itu juga tidak

membatasi aktivitas pengusaha dengan menentukan intensitas usahanya.

Ketiga, karena pengeluaran perusahaan seluruhnya ditanggung oleh

lembaga keuangan (bank/BMT).

Selanjutnya menurut Khalil dalam Manzilati (2011:285-286), secara

umum menunjukkan tiga masalah utama keagenan yang terkait dengan

kontrak mudharabah diantaranya: pertama, besarnya ketidakpastian

(uncertainty) maksudnya adalah kontrak bagi hasil merupakan kontrak

yang bisa dipastikan adanya ketidakpastian pendapatannya. Khususnya

pada lembaga keuangan (bank/BMT). Ketidak pastian ini berasal dari hasil

yang tergantung sepenuhnya pada keputusan investasi perusahaan yang

dibuat oleh agen. Lebih jauh agen tidak diawasi secara penuh oleh

principal (bank/BMT), sehingga memiliki sejumlah kebebasan dan bisa

berpeluang menimbulkan masalah, misalkan agen tidak transparan dalam

menyampaikan hasil yang diperoleh.

Masalah kedua, linieritas yang ekstrim (extreme linearity),

maksudnya adalah linier sharing antara hasil dengan kinerja dari proyek

yang dihasilkan, hasil akhir yang diharapkan tergantung sepenuhnya pada

kemampuan/keterampilan pengusaha (agent) dan tingkat usaha yang

dihasilkan. Masalah ketiga, adalah terkait dengan kekuatan untuk

menentukan pilihan/kebijakan (discretionary power). Kontrak

mudharabah juga merepresentasikan suatu kekuatan kebijakan semenjak

keputusan terkait dengan investasi dan distribusi aliran kas berikutnya. Hal

ini menimbulkan discration yang penuh atas aset pengusaha, sama seperti

yang dimiliki manajer pada proyek sendiri tanpa menghadapi resiko

kerugian secara keuangan. Berbeda dengan modal di dalamnya tidak ada

hak otomatis untuk membuat pengangkatan direktur dengan menggunakan

kekuatan voting, yang mengijinkan pemodal untuk mencampuri bila ada

kesalahan terkait dengan aktivitas operasional.

Pembiayaan mudharabah memiliki risiko masalah keagenan yang

relatif tinggi karena nasabah menggunakan dana bukan seperti yang tertera

dalam kontrak, kelalaian dan kesalahan yang disengaja, serta nasabah yang

tidak jujur akan menyembunyikan keuntungan (Multifiah, Asfi Manzilati,

dan Laili Hurriati, 2015: 55). Dalam upaya mengatasi atau mengurangi

masalah keagenan ada dua cara yang dapat dilakukan principal untuk

mengurangi risiko akibat tindakan agen yaitu pemilik modal melakukan

pengawasan (monitoring) dan agen sendiri melakukan pembatasan atas

tindakan-tindakannya (bonding), sehingga dapat mengurangi kesempatan

penyimpangan yang dilakukan oleh agen. (Jensen dan Mackling, 1976:5)

Monitoring merupakan simbol penting dalam interaksi pada kerja

sama mudharabah. Melalui monitoring shahibul maal mendapatkan

informasi yang benar apakah nasabah bisa dipercaya telah mengarahkan

segala kemampuan yang dimiliki untuk investasi tersebut, juga apakah

nasabah juga selalu menjaga amanah dengan bertindak jujur dalam

sehingga keuntungan menjadi kecil (Manzilati, 2011:289). Batasan yang

diterapkan untuk meminimalisir terjadinya masalah keagenan maka

lembaga keuangan syariah menerapkan batasan tertentu baik dalam jangka

waktu pembiayaan maupun jumlah pembiayaan.

5. Penyebab Konflik Keagenan

Pemilik harus mengendalikan konflik keagenan untuk menghindari

permasalahan yang mengganggu kemajuan perusahaan di masa

mendatang. Permasalahan keagenan ditelusuri dari beberapa kondisi,

seperti penggunaan arus kas bebas (free cash flow) pada aktifitas yang

tidak menguntungkan, peningkatan kekuasaan manajer dalam melakukan

over investment, dan consumption of excessive perquisites (Jensen, 1986).

Dalam hal ini yang dimaksud manajer atau agent adalah pengelola dana

atau mudharib sedangkan pemilik perusahaan atau principal adalah

shahibul maal.

Manajer berperan untuk memaksimalkan pemegang saham namun

manajer yang tidak signifikan dalam kepemilikan perusahaan

memungkinkan untuk melakukan berbagai hal yang bukan untuk

kepentingan pemegang saham (Duc Hong Vo dan Van Thanh-Yen

Nguyen, 2014: 274). Masalah keagenan antara pemegang saham dengan

manajer, potensial terjadi jika manajer memiliki kurang dari 100% saham

perusahaan. Karena tidak semua keuntungan akan dapat dinikmati oleh

manajer, maka mereka tidak berkonsentrasi pada maksimisasi

manajer oleh pemegang saham untuk mengelola perusahaan. Akan

memunculkan perbedaan kepentingan dan informasi yang tidak lengkap

(asymetry information) antara pemilik perusahaan (principal) dengan agen

(agent). Perbedaan sangat mungkin terjadi karena para agen tidak perlu

menanggung resiko sebagai akibat adanya kesalahan dalam pengambilan

keputusan bisnis, begitu pula jika mereka tidak dapat meningkatkan nilai

perusahaan. Resiko tersebut sepenuhnya ditanggung oleh principal.

Karena tidak menanggung resiko dan tidak mendapat tekanan dari pihak

lain dalam mengamankan investasi para principal, maka agen cenderung

membuat keputusan yang tidak optimal (Jensen dan Meckling, 1976:5)

Pembiayaan mudharabah rentan terhadap resiko kerugian karena 2

faktor yang pertama yaitu faktor internal yang berupa kurangnya SDM

yang ahli dalam penerapan pembiayaan syariah khususnya pada

pembiayaanmudharabah dan yang kedua faktor eksternal yang berupa

kondisi masyarakat yang tingkat kejujurannya dan keamanahannya belum

terjamin (Muhammad, 2008:2). Dalam pembiayaan mudharabah ini

dibutuhkannya keterbukaan antara kedua belah pihak mengenai untung

rugi suatu bisnis yang dijalankan, jika nasabah tidak menyampaikan secara

transparant tentang hasil yang diperoleh maka aktivitas tersebut

menimbulkan masalah keagenan yang berupa adverse seletion maupun

moral hazard.

Penerapan manajemen risiko pada perbankan syariah disesuaikan

dengan ukuran dan kompleksitas usaha serta kemampuan Bank. Bank

Indonesia menetapkan aturan manajemen risiko ini sebagai standar

minimal yang harus dipenuhi oleh BUS dan UUS sehingga perbankan

syariah dapat mengembangkannya sesuai dengan kebutuhan dan tantangan

yang dihadapi namun tetap dilakukan secara sehat, istiqomah, dan sesuai

dengan Prinsip Syariah.

Pada peraturan Bank Indonesia Nomor 13/23/PBI/2011 pasal 5,

bahwa termasuk dalam kelompok Risiko Kredit adalah Risiko konsentrasi

pembiayaan. Risiko konsentrasi pembiayaan merupakan Risiko yang

timbul akibat terkonsentrasinya penyediaan dana kepada 1 (satu) pihak

atau sekelompok pihak, industri, sektor, atau area geografis tertentu yang

berpotensi menimbulkan kerugian cukup besar yang dapat mengancam

kelangsungan usaha Bank.

Risiko ini timbul apabila Bank memberikan pembiayaan berbasis bagi

hasil kepada nasabah dimana bank ikut menanggung risiko atas kerugian

usaha nasabah yang dibiayai (profit and loss sharing). Dalam hal ini,

perhitungan bagi hasil tidak hanya didasarkan atas jumlah pendapatan atau

penjualan yang diperoleh nasabah namun dihitung dari keuntungan usaha

yang dihasilkan nasabah. Apabila usaha nasabah mengalami

kebangkrutan, maka jumlah pokok pembiayaan yang diberikan bank

kepada nasabah tidak akan diperoleh kembali. Masalah keagenan juga

perbedaan kepentingan antara mudharib dan shahibul maal sehingga

memungkinkan mudharib menyembunyikan keuntungan yang sebenarnya,

dan hal ini akan mengurangi keuntungan shahibul maal. Berdasarkan

masalah ini diperlukan suatu mekanisme dalam memotivasi mudharib

sehingga dapat mengalokasikan dananya pada bisnis yang tepat serta tidak

menyembunyikan keuntungan yaitu dengan monitoring terhadap usaha

yang dilakukan oleh mudharib, dan apabila shahibul maal terkonsentrasi

pada satu atau beberapa jenis usaha saja maka akan mempermudah kontrol

terhadap kebijakan yang diambil oleh mudharib.

7. Non Performing Financing

Sebagai indikator yang menunjukkan kerugian akibat risiko kredit

adalah tercermin dari besarnya non performing loan (NPL), dalam

terminologi bank syariah disebut non perfoming financing (NPF). Non

Performing Financing (NPF) adalah rasio antara pembiayaan yang

bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah.

Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori

yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan

dan macet.

=� � � ℎ %

Dalam peraturan bank indonesia Nomor 8/21/PBI/2006 tanggal 5

Oktober 2006 tentang Penilaian Kualitas Bank Umum yang melaksanakan

lancar (L), dalam perhatian khusus (DPK), kurang lancar (KL), diragukan

(D), macet (M). Berikut merupakan tabel perhitungan NPF berdasarkan

kemampuan bayar nasabah (debitur) di bank syariah:

Tabel 2.1: Kategori NPF

Jenis Pembiayaan Kategori yang Diperhitungkan Dalam NPF Kurang Sumber: wawancara dengan Bank Syariah

Non performing financing (NPF) akan berdampak pada menurunnya

tingkat bagi hasil yang dibagikan pada pemilik dana. Hubungan antara

bank dan nasabah didasarkan pada dua unsur yang saling terkait, yaitu

hukum dan kepercayaan. Suatu bank hanya dapat melakukan kegiatan dan

mengembangkan usahanya apabila nasabah percaya untuk menempatkan

uangnya. Kemudian setelah menghimpun dana dari masyarakat dalam

bentuk simpanan, bank kemudian menyalurkan kembali kepada

8. Faktor-Faktor Penyebab Pembiayaan Bermasalah

Sebab-sebab pembiayaan bermasalah dapat berasal dari pihak bank

maupun pihak nasabah, faktor internal dan faktor eksternal diantaranya

sebagai berikut (Trisadini Prasastinah Usanti dan A. Shomad, 2008 : 16) :

a. Faktor Internal (berasal dari pihak bank)

1) Kurang baiknya pemahaman atas bisnis nasabah

2) Kurang dilakukan evaluasi keuangan nasabah

3) Kesalahan setting fasilitaspembiayaan (berpeluang melakukan

sidestreaming)

4) Perhitungan modal kerja tidak didasarkan kepada bisnis usaha

nasabah

5) Proyeksi penjualan terlalu optimis

6) Proyeksi penjualan tidak memperhitungkan kebiasaan bisnis dan

kurang memperhitungkan aspek kompetitor

7) Aspek jaminan tidak diperhitungkan aspek marketable lemahnya

supervisi dan monitoring

8) Terjadinya erosi mental: kondisi ini dipengaruhi timbali balik

antara nasabah dengan pejabat bank sehingga mengakibatkan

proses pemberian pembiayaan tidak didasarkan pada praktek

perbankan yang sehat.

b. Faktor Eksternal (dari pihak nasabah)

1) Karakter nasabah tidak amanah (tidak jujur dalam memberikan

2) Melakukan sidestreaming penggunaan dana

3) Kemampuan pengelolaan nasabah tidak memadai sehingga kalah

dalam persaingan usaha

4) Usaha yang dijalankan relatif baru

5) Bidang usaha nasabah telah jenuh

6) Tidak mampu menanggulangi masalah/ kurang menguasai bisnis

7) Meninggalnya key person

8) Terjadi bencana alam

9) Adanya kebijakan pemerintah: peraturan suatu produk atau sektor

ekonomi atau industri dapat berdampak positif maupun negatif

bagi perusahaan yang berkaitan dengan industri tersebut.

Setiap terjadi pembiayaan bermasalah maka bank syariah akan

berupaya untuk menyelamatkan pembiayaan, berdasarkan Peraturan Bank

Indonesia Nomor 13/9/PBI/2011 Tentang perubahan atas Peraturan Bank

Indonesia Nomor 10/PBI/2008 Tentang Restrukturisasi Pembiayaan Bagi

Bank Syariah dan Unit Usaha Syariah. Restrukturisasi pembiayaan adalah

upaya yang dilakukan Bank dalam rangka membantu nasabah agar dapat

menyelesaikan kewajibannya, antara lain melalui:

1) Penjadwalan kembali (rescheduling), yaitu perubahan jadwal

pembayaran kewajiban nasabah atau jangka waktunya tidak termasuk

perpanjangan atas pembiayaan mudharabah atau musyarākah yang

memenuhi kualitas lancar dan telah jatuh tempo serta bukan

2) Persyaratan kembali (reconditioning), yaitu perubahan sebagian atau

seluruh persyaratan Pembiayaan tanpa menambah sisa pokok

kewajiban nasabah yang harus dibayarkan kepada Bank, antara lain

meliputi: Perubahan jadwal pembayaran, perubahan jumlah angsuran,

perubahan jangka waktu, perubahan nisbah dalam pembiayaan

mudharabah atau musyarakah, perubahan proyeksi bagi hasil dalam

pembiayaan mudharabah dan musyarakah, dan pemberian potongan.

3) Penataan kembali (restructuring), yaitu perubahan persyaratan

pembiayaan yang antara lain meliputi: penambahan dana fasilitas

pembiayaan bank, konversi akad pembiayaan, konversi pembiayaan

menjadi surat berharga syariah berjangka waktu menengah, dan

konversi pembiayaan menjadi penyertaan modal sementara pada

perusahaan yang disertai dengan rescheduling atau reconditioning

9. Gross Domestic Product (GDP)

GDP adalah produk barang dan jasa total yang dihasilkan dalam

perekonomian suatu negara di dalam masa satu tahun. GDP didalamya

merupakan pendapatan faktor produksi milik bangsa Indonesia yang

berada di dalam negeri ditambah milik bangsa asing di dalam negeri.

GDP dihitung biasanya dengan menggunakan dua keterangan menurut

patokan harga yang dipakai, yaitu :

a. Harga Konstan

� ℎ = × �� ℎ����

� ℎ = �� ℎ�� × ��

Hkx = Harga konstan

Hbx = Harga berlaku

IHK = Indeks harga konsumen

100 = Indeks harga konsumen tahun dasar

X = Tahun tertentu

GDP nominal (atau disebut GDP atas dasar harga berlaku) merujuk

kepada nilai GDP tanpa memperhatikan pengaruh harga. Sedangkan

GDP riil (atau disebut GDP atas dasar harga konstan) mengoreksi angka

GDP nominal dengan memasukkan pengaruh dari harga. GDP dapat

dipahami melalui cara perhitungan pendapatan nasional berikut dibawah

ini (Triyanto, 1983: 16).

�� = � +

��� = �� −

�� = ��� − �

Dimana :

GNP = Produk nasional bruto

GDP = Produk domestik bruto

NNP = Produk nasional neto

F = Pendapatan neto terhadap luar negeri atas faktor-faktor produksi

D = Penyusutan

Nit = Pajak tidak langsung neto, yaitu selisih antara pajak tidak langsung

NI = Pendapatan nasional (Y)

Jika persamaan digabungkan maka didapat persamaan sebagai berikut:

� = �� + � + −

10. Inflasi

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari

barang/ komoditas dan jasa selama suatu periode waktu tertentu. Inflasi

dapat dianggap sebagai fenomena moneter karena terjadinya penurunan

nilai unit perhitungan moneter terhadap suatu komoditas (Karim, 2010:

135)

Laju inflasi merupakan tingkat perubahan harga secara umum untuk

berbagai jenis produk dalam rentang waktu tertentu misalnya per bulan,

per triwulan atau per tahun. Inflasi diukur dengan tingkat inflasi (rate of

inflation) yaitu tingkat perubahan dari tingkat harga secara umum (Murni,

2006:203).

Persamaannya adalah sebagai berikut:

Tingkat hargat – Tingkat hargat-1

x 100 = Rate of Inflation Tingkat hargat-1

Adapun jenis inflasi dapat dibedakan berdasarkan pada tingkat-tingkat

laju inflasi, yaitu (Murni, 2006:204):

a. Moderat Inflation

Laju inflasinya antara 7% sampai dengan 10% adalah inflasi yang

ditandai dengan harga-harga yang meningkat secara lambat.

seperti ini orang-orang masih mau untuk memegang uang dan

menyimpan kekayaannya dalam bentuk uang daripada dalam bentuk

aset riil.

b. Galloping Inflation

Adalah inflasi ganas yang tingkat laju inflasinya antara 20%

sampai dengan 100%. Yang dapat menimbulkan gangguan-gangguan

serius terhadap perekonomian dan timbulnya distorsi-distorsi besar

dalam perekonomian. Hal ini ditandai dengan uang kehilangan

nilainya dengan cepat, sehingga orang tidak suka memegang uang

atau lebih baik memegang barang. Kredit jangka panjang di dasarkan

pada indeks harga atau menggunakan mata uang asing seperti Dollar

serta kegiatan investasi masyarakat lebih banyak di luar negeri.

c. Hyper Inflation

Adalah inflasi yang tingkat inflasinya sangat tinggi (di atas

100%). Inflasi ini sangat mematikan kegiatan perekonomian

masyarakat. Berdasarkan kepada sumber atau penyebab kenaikan

harga-harga yang berlaku, inflasi biasanya dibedakan kepada tiga

bentuk Berikut (Sukirno, 2011:333):

1) Inflasi Tarikan Permintaan (Demand Pull Inflation)

Inflasi ini biasanya terjadi pada masa perekonomian

berkembang dengan pesat. Kesempatan kerja yang tinggi

menciptakan tingkat pendapatan yang tinggi dan selanjutnya