1

TUGAS AKHIR

PENGENDALIAN INTERNAL UPAH DAN GAJI PADA DINAS KEPENDUDUKAN DAN

CATATAN SIPIL KOTAMEDAN

Oleh :

FAUZIYAH HASANAH

112102093

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FAUZIYAH HASANAH

NIM : 112102093

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : PENGENDALIAN INTERNAL UPAH

DAN GAJI PADA DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

Tanggal : Juli 2014 Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak, NIP. 19550908 198103 1 005

Tanggal : Juli 2014 Ketua Program Studi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP . 19511114 198203 1 002

Tanggal : Juli 2014 Dekan Fakultas Ekonomi dan Bisnis USU

3

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FAUZIYAH HASANAH

NIM : 112102093

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENGENDALIAN INTERNAL UPAH DAN

GAJI PADA DINAS KEPENDUDUKAN DAN

CATATAN SIPIL KOTA MEDAN

Medan, 2014

FAUZIYAH HASANAH

kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya, penulis dapat

menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang

direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh

gelar Ahli Madya pada Fakultas Ekonomi Program Studi Diploma III Akuntansi

Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka

penulis menyusun tugas akhir ini dengan judul “Pengendalian Internal upah dan

Gaji pada Dinas Kependudukan dan Catatan Sipil Kota Medan”.

Dalam penulisan tugas akhir penulis banyak mendapatkan bantuan dan

dukungan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu

dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan

terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada

semua pihak yang terlibat.

1. Bapak Dr.Azhar Maksum,M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi,

Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang

telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman

kepada penulis selama masa perkuliahan.

2. Bapak Rustam,M.Si,Ak,CA Selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.si, Ak selaku Dosen Pembimbing penulis yang yang

ii

4. dalam proses penyelesaian tugas akhir, sehingga penulisan tugas akhir ini

dapat terselesaikan dengan baik.

5. Seluruh staff dan pegawai Dinas Kependudukan dan Catatan Sipil Kota medan

yang telah banyak membantu dalam mengumpulkan data sehingga Tugas

Akhir ini dapat diselesaikan dengan baik

6. Ayahanda Zaifuddin dan ibunda Almh.Siti Umamah Lbs, juga Kepada ibunda

Hj. Nurmawati, SH yang telah menjadi penyambung kasih sayang kepada

penulis, penulis mengucapkan ribuan terima kasih. Kasih sayang kalian tidak

akan pernah terganti. Semoga penulis dapat menjadi anak yang

membanggakan. Tanpa kalian penulis bukan apa apa.

7. Terimakasih kepada seluruh keluarga yang telah memberikan dukungan baik

moril maupun materil. Kepada paman Johanar, S.kom, udak Amir Syam Nst,

ujing Dr. Umi Kalsum Lbs, adik Khairunisa dan Jihan Nadirah dan seluruh

keluarga yang tidak dapat penulis tuliskan satu per satu. Penulis mengucapkan

banyak terima kasih.

8. Kepada seluruh teman teman group B terkhusus kepada Desy Maya Sari,

Syarifah Ainy Rambe, Trisna Handayani, Poppy rut, Pani Naibaho, Nurul

sakinah, Dini Novita, dan Marlina Ivanaly. Semoga ini awal dari kesuksesan

kita. Amin.

Hanya skripsi minor ini yang penulis persembahkan sebagai awal dari

keberhasilan penulis di masa mendatang, Amin. Penulis menyadari tugas akhir

ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan

Medan, Juni 2014

Penulis

iv

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal survei/observasi ... 4

2. Rencana Isi ... 5

BAB II : DINAS KEPENDUDUKAN DAN CATATAN SIPIL ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Job description ... 10

D. Jaringan Usaha/kegiatan ... 21

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA

MEDAN ... 24

A. Pengertian Upah dan gaji ... 24

B. Unsur-unsur upah dan gaji ... 26

C. Prosedur Pencatatan Upah dan Gaji ... 27

D. Pengawasan internal upah dan gaji ... 29

E. Prosedur perhitungan gaji dan upah ... 35

BAB IV: KESIMPULAN DAN SARAN ... 39

A. Kesimpulan ... 39

B. Saran ... 40

vi

DAFTAR TABEL

Halaman

1.1 Jadwal Penelitian ... 5

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Tenaga kerja merupakan titik penting dalam perusahaan karena tenaga

kerja adalah penggerak utama yang menjalankan kebijakan perusahaan

termasuk didalamnya mengambil keputusan, memberikan jasa yang baik

kepada pelanggan dan masyarakat, hal ini berarti faktor tenaga kerja

merupakan masalah yang kompleks sehingga diperlukan usaha untuk

memelihara dan mengembangkannya agar dapat bekerja sesuai dengan yang

diharapkan perusahaan. Suatu perusahaan dapat dikatakan baik apabila tenaga

kerja didalamnya memiliki kompetensi serta profesional dalam menjalankan

tugas yang dilimpahkan kepadanya.

Dalam rotasi dunia kerja di Indonesia pada saat ini sedikit banyaknya telah

berpengaruh terhadap iklim ketenaga-kerjaan. Saat ini dalam dunia bisnis,

para tenaga kerja dituntut untuk lebih giat dan teliti serta memiliki keahlian

dalam bidang yang mereka jalani. Berbicara mengenai tenaga kerja maka

tidak lepas dari masalah gaji dan upah karena gaji dan upah merupakan

pembayaran perusahaan kepada tenaga kerja sebagai imbalan atas jasa yang

telah diberikan. Gaji dan upah juga merupakan kewajiban bagi perusahaan

kepada staff dan para pegawainya. Tanpa adanya gaji dan upah maka tenaga

kerja tidak akan bekerja sesuai harapan perusahaan

Jika tenaga kerja merasa bahwa perusahaan tidak cukup bijaksana dan

kegiatan - kegiatan yang terkadang bertentangan dengan ketentuan-ketentuan

perusahaan dan dapat merugikan perusahaan sehingga operasional perusahaan

terhalang misalnya, mogok kerja atau unjuk rasa, mengurangi kegiatan

kerjanya, meminta berhenti kerja dan lain-lain.

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan/instansi akan lebih

memperhatikan penentuan tarif gaji dan upah sehingga dapat menghindari

kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang

mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di

dalamnya harus di awasi. Walaupun demikian masih saja sering terjadi

kecurangan – kecurangan dalam penetapan sampai pendistribusian gaji dan

upah. Untuk mengatasi hal ini setiap perusahaan harus melakukan

pengendalian internal gaji dan upah agar tercipta hubungan yang harmonis

antara perusahaan/instansi dengan tenaga kerja.

Begitu juga halnya pada Dinas Kependudukan dan Ctatan Sipil Kota

Medan menginginkan setiap karyawan yang bekerja pada perusahaan dapat

memberikan hal yang terbaik dan merasa nyaman selama berada ditempat

kerja. Banyaknya tenaga kerja yang digunakan maka biaya gaji dan upah

merupakan salah satu unsur utama dari pengeluaran yang dapat menyebabkan

banyak resiko kemungkinan terjadinya kecurangan. Bagian keuangan

merupakan bagian yang sangat rawan terhadap penyelewengan terutama

dalam hal pengeluaran kas seperti pembayaran gaji dan upah ini.

3

dengan sengaja jumlah penghasilan pegawai dengan menambah jumlah jam

kerja, sengaja tidak mencatat pengurangan atas gaji, dan tetap mencantumkan

nama mantan pegawai dalam daftar gaji, hal ini bisa saja membuat mereka

merasa kesulitan dalam mengadakan pengawasan atas gaji kepada para staff

pegawai. Mengingat masalah gaji dan upah merupakan masalah yang sensitif,

maka perlu mengembangkan suatu pengendalian bagi penggajian dan upah

untuk para pegawai.

Maka dari itu penulis tertarik membuat tugas akhir ini dengan judul

“Pengendalian Internal Gaji Dan Upah pada Dinas Pendudukan dan Ctatan

Sipil Kota Medan ”.

B . RUMUSAN MASALAH

Pengendalian internal gaji dan upah sangatlah penting dilakukan untuk

menghindari kemungkinan terjadinya penyelewengan terhadap penetapan

sampai perindistribusian gaji yang dapat merugikan tenaga kerja atau instansi

itu sendiri. Dengan adanya pengawasan yang tegas dan objektif, diharapkan

dapat mendorong seluruh staff untuk semakin produktif lagi dan bertindak

jujur terhadap pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal

tersebut di atas maka panulis mencoba untuk membahas permasalahan

“Apakah Pengendalian Gaji dan Upah yang Diterapkan Dinas Kependudukan

dan Catatan sipil Kota Medan telah berjalan efektif dan efisien?”.

C. TUJUAN DAN MANFAAT PENELITIAN

Tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana pelaksanaan Pengendalian Internal

Upah dan Gaji yang dilakukan oleh DINAS KEPENDUDUKAN

DAN CATATAN SIPIL KOTA MEDAN

b. Untuk dapat mengetahui apakah Pengendalian Internal Upah dan

Gaji pada DINAS KEPENDUDUKAN DAN CATATAN SIPIL

KOTA MEDAN apakah sudah berjalan efektif dan efisien

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Sebagai bahan masukan agar dapat tercipta “ Pengendalian Internal

upah dan gaji ” yang baik pada masa yang akan datang sehingga

perusahaan menjadi lebih baik.

b. Sebagai pengembangan ilmu pengetahuan bagi penulis untuk

membandingkan teori-teori yang dipelajari selama perkuliahan dengan

masalah yang dihadapi langsung oleh perusahaan.

c. Sebagai bahan informasi dan referensi bagi penulis – penulis berikutnya

khusunya pada topik yang sama untuk meneyempurnakan penelitiannya

lebih baik pada masa yang akan datang.

D. RENCANA PENULISAN

1. Jadwal Penelitian

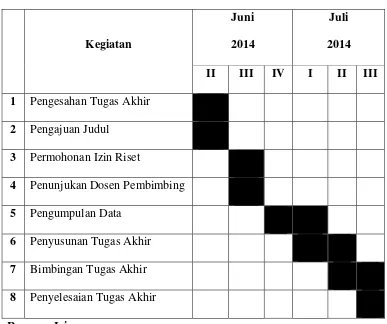

Pelaksanaan dilaksanaan di Dinas Kedinas Kependudukan dan Catatan Sipil

5

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Kegiatan

Juni

2014

Juli

2014

II III IV I II III

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika

pembahasan dalam 4 (empat) bab, dimana setiap bab saling bersangkutan ke

bab selanjutnya. Adapun rencana isi dari penulisan ini adalah :

BAB I : PENDAHULUAN

Pada bab I ini, penulis akan menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

rencana penulisan yang terdiri dari jadwal penelitian dan rencana

BAB II : DINAS KEPENDUDUKAN DAN CATATAN SIPIL

Pada bab II ini, penulis akan menguraikan tentang sejarah ringkas

Dinas Kependudukan dan Catatan Sipil Kota Medan , struktur

organisasi, job description, jaringan usaha/kegiatan, kinerja

terkini, dan rencana usaha/kegiatan Dinas Kependudukan dan

Catatan Sipil Kota Medan.

BAB III : PENGENDALIAN INTERNAL UPAH DAN GAJI PADA

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA

MEDAN

Pada bab III ini, penulis akan menguraikan tentang pengertian

Upah dan gaji, Unsur-unsur Upah dan Gaji, Prosedur Pencatatan

Upah dan Gaji, Pengendalian Internal Upah dan Gaji, Serta

Perhitungan Upah dan Gaji pada Dinas Kependudukan dan

Catatan Sipil Kota Medan

BAB IV : KESIMPULAN DAN SARAN

Pada bab IV ini merupakan bab terakhir dari penulisan Tugas

Akhir ini, dimana bab IV ini berisi kesimpulan dari penelitian

yang dilakukan di Dinas Kependudukan dan Catatan Sipil Kota

Medan dan saran yang saling berhubungan dengan kesimpulan

penelitian yang mungkin bermanfaat bagi Dinas Kependudukan

7

BAB II

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

A. Sejarah singkat Dinas Kependudukan dan Catatan Sipil Kota Medan

Dinas Kependudukan dan Catatan Sipil Kota Medan merupakan

instansi yang sebelumnya dikenal sebagai Kantor Catatan Sipil Kota Medan.

Tugas utamanya adalah melaksanakan Catatan Sipil. Pencatatan Sipil sendiri

merupakan suatu upaya hukum pencatatan kelahiran, perkawinan , Status

anak dan kematian.

Sebagai hasil absorbsi dari masa pemerintahan kolonial Belanda, pada

awalnya pelaksanaan catatan sipil oleh pemerintah Indonesia bersifat pluralis.

Artinya catatan sipil dilaksanakan dengan penggolongan-penggolongan

warga Negara Indonesia berdasarkan pasal 131 dan 163 Indische

Satatregeling dengan ketentuan:

1. Untuk orang Eropa digunakan Reglament pencatatan sipil Eropa

Staatblad 1849

2. Untuk perkawinan campuran ditetapkan penetapan Raja tanggal 29

Desember 1896 No.158

3. Untuk Tionghoa digunakan Statblad 1917

4. Untuk orang Indonesia digunakan Staatblad 1920, dan bagi orang

Indonesia Kristiani, Jawa, Madura, Ambon, Staatblad digunakan 1933

berdasrkan Instruksi Presidium Kebinet No.31/u/IN/122/1966 yang

mengatur bahwa warga Negara dibedakan atas Warga Negara Indonesia

(WNI) dan Warga Negara Asing (WNA).

Sejalan dengan perkembangan tugas Kantor Catatan Sipil, terjadi pula

perkembangan hukum individu. Diantaranya berkaitan dengan pelaksanaan

perkawinan sesuai dengan UU No.1 Tahun 1974 tentang perkawinan yang

kemudian dilaksanakan berdasarkan Peraturan Pemerintah No . 9 Tahun

1975.

Sementara itu, berkaitan dengan peraturan dan peningkatan Pembina

penyelenggaraan catatan sipil lahirlah Kepres No.12/1983 dan Keputusan

Mandagri No.54/1983 tentang Organisasi dan Tata Kerja Kantor Catatan

Sipil Kabupaten Kotamadya. Tugas lain yang dijalankan oleh Kantor

Catatan Sipil berikutnya adalah administrasi kependudukan yang

dilaksanakan berdasarkan.

1. Keputusan Presiden No. 52 Tahun 1977 tentang pendaftaran penduduk.

2. Keputusan Mentri Dalam Negri No.2A/1995 tentang Prosedur dan Tata

Cara Penyelenggaraan Pendaftaran Penduduk;

3. Keputusan Mentri Dalam Negeri No.150/1998 tentang Pedoman

Organisasi dan Tata Cara Pendaftaran Penduduk;

4. Peraturan Daerah No.1/1998 tentang Penyelenggaraan Penduduk dalam

Rangka Kotamadya Tingga II Medan;

5. Keputusan Walikota Medan No.474/1273/SK/1998 tentang Peraturan

9

6. Menyusul Undang-undang No.22 Tahun 1999 tentang Pemerintahan

Daerah dan diubah dengan Undang-undang No.32 Tahun 2004 tentang

Perintahan Daerah .

Maka berdasarkan Peraturan Daerah Kota Medan No.4 Tahun 2001,

Keputusan Walikota Medan No.24 Tahun 2001, Kantor Catatan Sipil

mengalami perubahan dan perlusasan tugas menjadi Dinas Kependudukan.

Dengan demikian, disamping masih melaksankan tugas-tugas pencatatan

Sipil, Dinas Kependudukan juga melaksanakan tugas-tugas kenpendudukan

lainya.

Selanjutnya berdasarkan Peraturan Daerah Kota Medan No.03 Tahun

2009 tentang Pembentukan Organisasi di Lingkungan Pemerintahan Kota

Medan Dinas Kependudukan Kota Medan Berubah Menjadi Dinas

Kependudukan dan Catatan Sipil Kota Medan .

B. Struktur Organisasi

Sebagaimana diatur dalam Keputusan Walikota Medan No.03 Tahun

2009, Dinas Kependudukan Dan Catatan Sipil Kota Medan merupakan unsur

penunjang Pemerintah Kota Medan yang dipimpin oleh seoarang kepala

Dinas yang berkedudukan dibawah dan bertanggung jawab kepada Walikota

melalui Sekretaris Daerah. Adapun susunan organisasi Dinas Kependudukan

Dan Catatan Sipil Kota Medan adalah sebagai berikut:

Kepala Dinas

o Sub Bagian Umum;

o Sub Bagian Keuangan;

o Sub Bagian Penyusunan Program.

Bidang Kependudukan terdiri dari :

o Seksi Registrasi Penduduk dan Nomor Induk Kependudukan;

o Seksi Kartu Keluarga dan Kartu Tanda Penduduk

o Seksi Mutasi Penduduk.

Bidang Catatan Sipil terditi dari :

o Seksi Kelahiran dan Kematian;

o Seksi Perkawinan dan Perceraian;

o Seksi Perubahan Data.

Bidang Data Kependudukan terdiri dari :

o Seksi Data Pendudukan;

o Seksi Penyimpanan Dokumen Kependudukan;

o Seksi Penyuluhan

Bidang Pengelolaan Informasi Administrasi dan Pengendalian

Kependudukan terdiri dari:

o Seksi Pengelolaan Informasi Administrasi Kependudukan;

o Seksi Pengendalian Kependudukan.

Kelompok Jabatan Fungsional.

C. Job Description

Dinas Kependudukan Dan Catatan Sipil Kota Medan mempunyai tugas

melaksanakan urusan pemerintahan daerah dibidang kependudukan dan

11

Kependudukan dan catatan Sipil Kota Medan sebagai berikut:

Merumuskan kebijakan teknis dibidang kependudukan dan catatan sipil.

Menyelenggarakan urusan pemerintahan dan pelayanan umum dibidang

kependudukan dan catatan sipil.

Pembinaan dan pelaksanaan tugas dibidang kependudukan dan catatan

sipil.

Mendokumentasikan hasil pendaftaran penduduk dan pencatatan sipil

Menjamin kerahasian dan keamana data atas peristiwa kependudukan dan

peristiwa penting

Melakukan verifikasi dan validasi data dan informasi yang disampaikan

oleh penduduk dalam pelayanan pendaftaran penduduk dan pencatatan

sipil

Menyediakan data Agregat Kependudukan dan Catatan sipil

Melaksanajan tugas-tugas lain yang diberikan oleh Kepala Daerah.

Kependudukan Dan Catatan Sipil sesuai Keputusan Walikota Medan N0.03 Tahun 2009, Dinas Kependudukan Dan Catatan Sipil memiliki susunan organisasi sebagai berikut. Uraian Tugas Pokok dan Fungsi Dinas

Kependudukan Dan Catatan Sipil Pemerintah Kota Medan sesuai dengan surat Keputusan Walikota Medan No.03 Tahun 2009 untuk masing-masing perangkat kerja, Dinas Kependudukan Dan Catatan Sipil Kota Medan terdiri

atas :

SEKRETARIAT

Sekretariat dipimpin oleh seorang Sekretaris yang dalam melaksanakan

Dinas.Sekretariat mempunyai tugas melaksanakan sebagian administrasi

kepegawaian, keuangan, perlengkapan, kerumahtanggaan dan urusan lainnya.

Untuk melaksanakan tugas sebagaimana tersebut diatas, Sekretariat

mempunyai fungsi:

Menyusun rencana kegiatan kerja

Mengelola urusan perlengkapan, kerumahtanggaan dan pengadaan

barang dinas

Melaksanakan pengelolaan urusan surat menyurat dan urusan umum

dinas

Mengelola urusan administrasi keuangan serta rencana penyusunan

laporan keuangan Dinas

Mengevaluasi dan melaporkan pelaksaan rencana program kerja dinas

Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sekretariat terdiri dari:

Sub Bagian Umum

Sub Bagian Keuangan

Sub Bagian Penyusunan Program

Setiap Sub Bagian dipimpin oleh seoarang Kepala Sub Bagian yang

dalam melaksanakan tugasnya dibawah dan bertanggung jawab kepada Sekretaris.

Sub bagian Umum mempunyai tugas mengelola surta menyurat, surat

13

kepegawaian serta urusan umum lainnya.

Sub Bagian Keuangan mempunyai tugas mengelola Administrasi

keuangan serta rencana penyusunan laporan keuangan.

Sub bagian Penyusunan Program mempunyai tugas mengumpulan dan

menyiapkan bahan perumusan rencana dan program kerja dinas,

menganalisa dan menyajikan data serta mengevaluasi dan melaporkan

pelaksanaan rencana program kerja dinas.

BIDANG KEPENDUDUKAN

Bidang Kependudukan dipimpin oleh seoarang Kepala Bidang yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas.Bidang Kependudukan mempunyai tugas melaksanakan

sebagai tugas dinas dibidang pelayanan dan pendaftaran penduduk Warga

Negara Indonesia (WNI) dan Orang Asing.Untuk melaksanakan tugasnya

Bidang Kependudukan mempunyai fungsi:

Menyusun rencana kegiatan kerja

Registrasi Penduduk Warga Negara Indonesia (WNI) dan Orang Asing

dan pemberian Nomor Induk Kependudukan(NIK)

Melaksanakan kegiatan pendaftaran dan pencatatan adminstrasi

penduduk Warga Negara Indonesia (WNI) dan Orang Asing

Mengumpulkan dan mengelola bahan pelayanan pendaftaran penduduk

Warga Negara Indonesia (WNI) dan Orang Asing

Penduduk (KTP)

Mengelola pendaftaran dan pencatatan mutasi penduduk Warga Negara

Indonesia (WNI) dan Orang Asing

Melaksanakan tugas tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Bidang Kependudukan terdiri dari:

Seksi Registrasi Penduduk dan Nomor Induk Kependudukan

Seksi Kartu Keluarga dan Kartu Tanda Penduduk

Seksi Mutasi Penduduk

Setiap Seksi dipimpin oleh seoarang Kepla Seksi yang dalam melaksanakan

tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang.

Seksi Registrasi Penduduk dan Nomor Induk Kependudukan mempunyai

tugas memverifikasi dan memvalidasi formulir bio data penduduk dan

merekam data ke dalam database kependudukan untuk mendapatkan

NIK.

Seksi Mutasi Penduduk mempunyai tugas memeriksa dan

meneliti/pindah datang, merekam data ke dalam data base kependudukan,

menertibkan surat keterangan pindah/pindah datang antar kabupaten/kota

dalam satu propinsi dan pindah/pindah datang antar propinsi

Seksi Kartu Keluarga dan Kartu Tanda Penduduk mempunyai tugas

memverifikasi dan memvalidasi data penduduk dan kelengkapan berkas

15

BIDANG CATATAN SIPIL

Bidang Catatan Sipil dipimpin oleh seoarang Kepala Bidang yang

dalam melaksanakan tugasnya berada dibawah dan bertanggung jawab

kepada Kepala Dinas.Bidang Catatan Sipil mempunyai tugas melaksanakan

sebagian tugas dinas di bidang pelayanan pencatatan sipil penduduk Warga

Negara Indonesia (WNI) dan Orang AsingUntuk melaksanakan tugas

Bidang Catatan Sipil mempunyai fungsi:

Menyususn rencana kegiatan kerja

Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti berkas

pencatatan,mengelola data serta penerbitkan Akta Kelahiran, Akta

kematian, Akta Perkawinan, Akta Perceraian, Akta Pengakuan Anak.

Melaksanakan pendaftran dan pencatatan, memeriksa dan meneliti berkas

pencatatan, serta mencatat pengesahan dan pengangkatan anak, perubahan

nama Warga Negara Indonesia (WNI) dan Orang Asing

Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti berkas

pencatatan, serta mengelola perubahan status kewarganegaraan

Melaksanakan pendaftaran dan pencatatan, memeriksa dan meneliti berkas

pencatatan, serta mencatat pembatalan perkawinan dan perceraian

Melaksanakan pencatatan peristiwa penting lainnya

Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

Bidang Catatan Sipil terdiri dari:

Seksi Kelahiran dan Kematian

Seksi Perkawinan dan Perceraian

Seksi Perubahan Data

Setiap seksi dipimpin oleh seoarang Kepala Seksi yang dalam melaksanakan

tugasnya berada dibawah dan bertanggung jawab kepada Kepala Bidang

Catatan Sipil.

Seksi kelahiran dan Kematian mempunyai tugas menyiapkan bahan

pencatatan, pendaftaran dan memeriksa meneliti berkas pencatatan serta

mengelola data dan menerbitkan akta kelahiran dan akta kematian bagi

Warga Negara Indonesia (WNI) dan Orang Asing

Seksi Perkawinan dan Perceraian mempunyai tugas menyiapkan bahan

pencatatan, pendaftaran dan memeriksa dan meneliti berkas pencatatan

serta mengelola data dan menerbitkan akta perkawinan dan akta perceraian

bagi Warga Negara Indonesia (WNI) dan Orang Asing

Seksi Perubahan Data mempunyai tugas mengumpulkan bahan dan data,

memeriksa dan meneliti berkas serta mengelola data dan menerbitkan

Akta Pengakuan Anak, pendaftaran dan pencatatan pengesahan dan

pengangkatan Anak, perubahan nama, perubahan status kewarganegaraan,

menerbitkan salinan dan Akta Kutipan II dan seterusnya serta mencatat

peristiwa penting lainnya bagi Warga Negara Indonesia (WNI) dan Orang

17

BIDANG DATA KEPENDUDUKAN

Bidang Data Kependudukan dipimpin oleh Kepala Bidang yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas. Bidang Data Kependudukan mempunyai tugas melaksanakan

sebagian tugas Dinas dibidang Pengelolaan Data dan Laporan Penduduk

Warga Negara Indonesia (WNI) dan Warga Negara Asing (WNA)Untuk

melaksanakan tugas Bidang Data Kependudukan mempunyai fungsi:

Menyusun rencana kegiatan kerja

Menyimpan dan memelihara akurasi data kependudukan dan catatan sipil

dalam database kependudukan

Menjaga kerahasian data Individu masyarakat

Menyediakan Data Agregat Kependudukan dan Catatan Sipil sebagai

dasar pengolahan data Statistik dan laporan data Kependudukan

Menyiapkan bahan dan data untuk pelaksanaan penyuluhan Admistrasi

Kependudukan dan Catatan sipil

Memeriksa, mengesahkan dokumen yang telah dikeluarkan sebelum

diarsipkan serta mengelola dan menyimpan dokumen Kependudukan dan

Catatan sipil

Menyiapkan bahan dan data untuk kegiatan pelaksanaan

penyukuhan Bidang Kependudukan dan Catatan Sipil WNI/Orang Asing

Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya

Seksi Data kependudukan

Seksi Penyimpanan Dokumen Kependudukan

Seksi Penyuluhan

Setiap seksi dipimpin oleh seoarang kepala Seksi yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Bidang Data kependudukan

Seksi Data kependudukan mempunyai tugas, menyiapkan dan

memelihara akurasi data kependudukan dan catatan sipil dalam database

kependudukan, menjaga kerahasian data individu masyarakat,

menyediakan data agregat kependudukan dan catatan sipil sebagai dasar

pengolahan bahan statistik dan laporan data kependudukan, menyiapkan

bahan dan data untuk pelaksanaan penyuluhan administrasi

kependudukan dan catatan sipil

Seksi penyimpanan dokumen kependudukan mempunyai tugas

melaksanakan pemeriksaan, pengesahan dokumen berkas yang telah

dikeluarkan sebelum diarsipkan serta mengelola dan menyimpan

dokumen kependudukan dan catatan sipil

Seksi penyuluhan mempunyai tugas menyiapkan bahan dan data untuk

kegiatan pelaksanaan penyuluhan bidang kependudukan dan catatan sipil

WNI/Orang Asing

BIDANG PENGELOLAAN INFORMASI ADMINISTRASI DAN

PENGENDALIAN KEPENDUDUKAN

19

kependudukan dipimpin oleh seoarang kepala Bidang yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepada

Kepala Dinas. Bidang pengelolaan informasi administrasi dan pengendalian

kependudukan mempunyai tugas melaksanakan sebagian tugas Dinas

dibidang pengendalian dan pengawasan, serta penyuluhan pendaftaran

penduduk Warga Negara Indonesia(WNI )dan Warga Negara Asing

(WNA). Untuk melaksanakan tugas Bidang Pengelolaan informasi

Administrasi Pengendalian Penduduk mempunyai fungsi:

Menyusun rencana kerja

Pengolahan data dan menyusun grafik data statistik

Memberikan layanan informasi Bidang Kependudukan dan Catatan Sipil

melalui papan informasi mauoun secara lisan

Pemeriksaan data dan dokumen yang telah dikeluarkan sebelum

diarsipkan

Pengendalian,pemantauan,pengawasan dan penyelidikan terhadap

penyelenggaraan administrasi kependudukan dan catatan sipil

Pengendalian ,pemantauan dan pengawasan mobilitas penduduk dan arus

komuter penduduk

Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Bidang pengelolaan informasi administrasi dan pengendalian

kependudukan terdiri dari :

Seksi pengendalian kependudukan

Setiap seksi dipimpin oleh seorang kepala seksi yang dalam

melaksanakan tugasnya dibawah dan bertanggung jawab kepada Kepala

Bidang Pengelolaan Informasi Administrasi Pengendalian

Kependudukan.

Seksi pengelolaan informasi administrasi kependudukan mempunyai

tugas melaksanakan pengolahan data dan menyusun grafik data statistik

serta memberikan layanan informasi Bidang Kependudukan dan Catatan

Sipil melalui papan informasi maupun secara lisan

Seksi pengendalian penduduk mempunyai tugas melaksanakan

pemeriksaan data dan berkas yang telah dikeluarkan sebelum diarsipkan

dan melaksanakan pengendalian,pemantauan,penyelidikan terhadap

penyelenggaraan admistrasi kependudukan dan catatan sipil dan

mobilitas penduduk serta arus komuter penduduk

KELOMPOK JABATAN FUNGSIONAL

Kelompok jabatan fungsional mempunyai tugas melaksanakan

sebagian tugas Dinas Kependudukan Dan Catatan Sipil sesuai dengan

keahlian dan kebutuhan

Kelompok jabatan fungsional dimaksud pada pasal tersebut diatas terdiri

dari sejumlah tenaga,dalam jenjang jabatan fungsional yang terbagi

21

Setiap kelompok tersebut pada ayat 1 pasal ini dipimpin oleh seoarang

tenaga fungsional senior

Jumlah jabatan fungsional tersebut pada ayat 1 pasal ini, ditentukan

berdasarkan kebutuhan daerah

Jenis dan jenjang jabatan fungsional tersebut pada ayat 1 pasal ini, diatur

sesuai dengan peraturan perundang-undangan yang berlaku.

D. Jaringan Usaha / Kegiatan

Instansi pemerintah adalah sebuah kolektif dari unit organisasi

pemerintah yang menjalankan fungsi dan tugasnya berdasarkan ketentuan

yang berlaku. Begitu juga halnya pada dinas Kependudukan dan Catatan Sipil

Kota medan sebagai salah satu unsur penunjang pemerintah kota medan

dimana kegiatan yang dilakukan adalah melaksanakan kegiatan tugas catatan

sipil dan bidang kependudukan. Termasuk didalamnya Menyediakan data

agregat Kependudukan dan akta-akta Catatan Sipil.

Dinas Kependudukan dan Catatan Sipil Kota Medan yang berupaya

Meningkatkan penyelenggaraan kegiatan Pendaftaran Penduduk Warga Negara Indonesia (WNI) dan Warga Negara Asing (WNA) serta penyelenggaraan pencatatan dan penerbitan akta-akta catatan sipil,

E. Kinerja Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus

dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu

semua, begitu juga pada Dinas Kependudukan dan Catatan Sipil Kota Medan

yang terus berupaya agar tujuan yang telah digariskan dapat tewujud. Tidak

mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang

tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong tercapainya hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang

dijalankan oleh Dinas Kependudukan dan Catatan sipil adalah dengan

membuat website tersendiri agar mempermudah masyarakat dalam

memperoleh informasi, selain itu dinas kependudukan dan catatan sipil kota

medan juga bekerjasama dengan dinas pendidikan dalam pembutan Kartu

Tanda Penduduk bagi siswa dan bekerja sama dengan Departemen Agama

dalam membuat akta Perkawinan. Disamping itu Dinas Kependudukan dan

Catatan Sipil juga telah memiliki beberapa mobil keliling , serta telah

melakukan interaktif dengan masyarakat melaui radio.

F. Rencana Kegiatan

Rencana Kegiatan yang akan dilakukan oleh Dinas Kependudukan

dan Catatan Sipil Kota medan adalah antara lain sebagai berikut :

23

pengelolahan E-KTP, E-AKTA dan SIAK bagi pengelola sistem

Kependuduka di kota medan

2. Pameran pembangunan Administrasi Kependudukaan Dinas

Kependudukan dan Catatan Sipil Kota Medan

3. Peningkatan pelayanan publik dinas Kependudukan dan Catatan Sipil Kota

Medan

A. Pengertian Upah dan Gaji

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai

yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa

yang diterima dalam bentuk uang disebut sebagai gaji. Pembayaran gaji dan

upah merupakan masalah yang dapat mempengaruhi hubungan antara tenaga

kerja dengan pimpinan. Untuk itu dalam bab ini penulis mancoba membahas

yang menjadi topik penelitian yaitu bagaimana pelaksanaan pengendalian

internal gaji dan upah pegawai pada Dinas Kependudukan dan Catatan Sipil

Kota Medan.

ada beberapa definisi menurut para ahli ekonomi mengenai gaji dan

upah, antara lain :

Menurut Hadi Poerwono ( 2002:54) :

“ gaji merupakan pengganti jasa tenaga kerja dengan tugas yang sifatnya lebih

konstan, sedangkan upah merupakan jumlah keseluruhan yang ditetapkan

sebagai pengganti jasa yang telah dikeluarkan oleh tenaga massa atau syarat

tertentu”.

Menurut Malthis dan Jakson (2002: 119,378)

“Gaji merupakan bayaran yang konsisten dari suatu periode ke periode lain

25

secara langsung dihitung berdasarkan jumlah jam kerja.

Menurut Mulyadi (2001:377) :

“ gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tetap perbulan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja atau jumlah suatu produk yang dihasilkan oleh karyawan”.

Menurut Michel Amstrong (1983:212) :

“ gaji merupakan bayaran pokok yang diterima oleh seseorang, tidak

termasuk unsur-unsur variable dan tunjangan lainnya.

Menurut Niswonger, Warren, Reeve, Fess (1999:17) :

“ istilah gaji biasanya digunakan untuk pembayaran atas jasa manajerial,

administrasi dan jasa yang lama, sedangkan upah biasanya digunakan untuk

pembayaran kepada karyawan lapangan (pekerja kasar) baik yang terdidik

maupun yang tidak terdidik.

Dari pengertian upah dan gaji diatas penulis mencoba

membandingkannya dengan pengertian upah dan gaji pada Dinas

Kependudukan dan Catatan Sipil Kota medan.

Pada dinas kependudukan dan catatan sipil kota medan, imbalan yang

diberikan kepada pegawai terbagi menjadi dua yaitu gaji dan honorarium.

gaji merupakan penghasilan yang diterima setiap bulannya yang diberikan

oleh pemerintah kepada semua PNS baik staff maupun honor. Gaji ini tidak

pegawai tergantung pada golongan. Sedangkan honorarium adalah

penghasilan yang diterima yang bersumber dari APBD (Anggaran

Pendapatan dan Belanja Daerah) yang ditetapkan oleh peraturan walikota

(PERWAL). Honor ini tergantung pada apa yang dilakukan oleh staff

pegawai, jadi apabila staff pegawai tersebut tidak mengikuti kegiatan diluar

kegiatan operasional kantor maka ia tidak mendapatkan honorarium.

B. Unsur – unsur Upah dan Gaji

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai

dengan imbalan atau penilaian. Perusahaan membeli jasa para karyawan

maka dapat menjamin kesejahteraan dan kelangsunganhidup keluarganya

dengan pemberian berupa gaji,upah dan tunjangan-tunjangan lainnya. Selain

penting bagi karyawan, gaji dan upah penting pula bagi perusahaan karena

merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra

untuk menghindari terjadinya penyelewengan.

Berikut ini merupakan unsur-unsur upah dan gaji pada dinas

kependudukan dan catatan sipil kota medan :

1. Gaji pokok adalah gaji yang diberikan kepada PNS/ CPNS yang

diangkat dalam satu pangkat/ golongan ruang atau masa kerja sesuai

dengan ketentuan yang berlaku,

2. Tunjangan istri/suami adalah tunjangan yang diberikan kepada PNS/

27

berlaku,

3. Tunjangan anak adalah tunjangan yang diberikan kepada PNS/ CPNS

yang mempunyai anak ( anak kandung, anak tiri, dan anak angkat ) yang

belum berusia 21 tahun dan tidak atau belum pernah menikah dan tidak

mempunyai penghasilan sendiri.

4. Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai

negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan

yang berlaku,

5. Tunjangan jabatan struktural adalah tunjangan yang berdasarkan pada

sekretariat daerah, dinas daerah dan lembaga teknis lainnya,

6. Tunjangan jabatan fungsional adalah tunjangan jabatan yang diberikan

kepada pegawai negeri sipil yang menjabat jabatan fungsional

sebagaimana diatur dalam keputusan menteri yang membidangi

pendayagunaan aparatur negara,

7. Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi

oleh pemerintah, tapi dimasukkan juga kedalam potongan,

8. Tunjangan beras adalah tunjangan pangan yang diberikan kepada

pegawai negeri sipil dalam bentuk natura ( beras ) sebesar 10 kg per

jiwa dalam bentuk natura ( uang ).

9. Lembur adalah upah yang dibayarkan karyawan yang melebihi jam

kerja biasa yang telah ditetapkan sebelumnya.

C. Prosedur Pencatatan Upah dan Gaji

Sistem penggajian yang baik pula. sistem penggajian yang baik adalah sistem

penggajian yang terdiri dari jaringan prosedur yang saling berkaitan. Dimana

prosedur memiliki fungsi masing-masing dan dilakukan oleh bagian-bagian

yang berbeda di dalam perusahaan..

Menurut Mulyadi (2001) sistem penggajian terdiri dari jaringan prosedur

yaitu :

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat

waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan daftar hadir pada pintu masuk kantor administrasi

atau pabrik,

2. Prosedur pencatat waktu kerja, pencatatan waktu kerja diperlukan bagi

karyawan di funsi produksi untuk keperluan distribusi biaya gji karyawan

kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji, dalm prosedur ini fungsi pembuatan

daftar gaji membuat daftar gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati menfaat

tenaga kerja.

5. prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Menurut penulis Prosedur pencatatan gaji dan upah pada dinas

29

ada. Karena pada dinas kependudukan , pencatatan gaji tidak dilakukan

sendiri, melainkan pencatatan gaji dilakukan oleh kantor walikota medan

karena pada dasarnya dinas kependudukan merupakan bagian dari pemko

medan. Pada akhir bulan kantor walikota medan menginformasikan

bahwasanya pencatatan gaji sudah selesai dilakukan.

Namun hal tersebut bukanlah hal yang salah mengingat perusahaan

tersebut merupakan salah satu instansi pemerintah sehingga menggunakan

sistem penggajian pemerintahan, sedangkan teori yang dikemukakan di atas

merupakan prosedur umum yang digunakan dalam perusahaan swasta.

D. Pengawasan Internal Upah dan Gaji

Pengawasan internal upah dan gaji merupakan bagian dari sistem

pengendalian internal dalam perusahaan. Pengawasan internal menurut

penulis merupakan alat pengendalian yang sangat membantu manajemen

dalam melaksanakan tugas. Sehingga mempunyai peranan yang sangat

penting dalam suatu instansi.

Menurut Mulyadi (2001 : 163) tujuan pengawasan intern adalah

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi, dan mendorong dipatuhi kebijakan

manajemen.

Menurut tujuan, sistem pengawasan intern tersebut dibagi menjadi dua

administratif. Pengawasan intern akuntansi yang merupakan bagian dari

sistem pengawasan intern meliputi struktur organisasi, metode dan ukuran

yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan

mengecek ketelitian dan keandalan data akuntansi. Pengawasan intern

administratif meliputi struktur organisasi, metode dan ukuran yang

dikoordinasi terutama untuk mendorong efisiensi dan dipatuhi kebijakan

manajemen.

Pengawasan intern merupakan alat pengawasan yang sangat membantu

manejemen dalam melaksnakan tugasnya., sehingga peranannya sangat

penting dalam perusahaan. Suatu pengawasan intern dapat dikatakan baik

apabila didalam perusahaan itu tidak seorang pun diberikan wewenang untuk

melakukan transaksi dari awal hingga akhir tanpa adanya campur tangan

orang lain. Didalam perusahaan harus terdapat pemisahan tugas yang jelas

dan tanggung jawab serta pendelegasian wewenang.

Ada beberapa pengertian pengawasan intern menurut para ahli :

1. Menurut Mulyadi,(2001 ; 373)

“ Suatu proses yang dijalankan oleh dewan Komisaris, manejemen dan

karyawan lainnya yang dirancang untuk memberikan keyakinan memadai

tentang pencapaian tujuan berikut :

a. Laporan keluarga yang dapat diandalkan.

b. Kepatuhan terhadap hukum dan peraturan yang berlaku.

c. Efektivitas dalam efisiensi perusahaan “

31

perlu adanya suatu pengawasan intern yang didalamnya terdapat pemisahan

tugas atau fungsi dimana kegiatan penerimaan pegawai, pencatatan jam kerja

atau kehadiran dan penghitungan gaji tiap bulannya tidak boleh dikerjakan

oleh satu orang saja. Hal ini digunakan untuk menghindari adanya tugas

rangkap karyawan atau pegawai yang dapat memungkinkan terjadinya

penyelewengan.

Unsur-unsur pengawasan intern terdiri dari lingkungan perusahaan,

sistem akuntansi dan prosedur penggajian. Ketiga unsur ini sangat besar

pengaruhnya bagi manejemen. Lingkungan perusahaan yang sehat akan

membantu pihak manejemen dalam menjalankan tugasnya sehingga suatu

sistem akuntansi pada perusahaan akan berjalan dengan efektif. Dan prosedur

penggajian yang telah dibuat oleh perusahaan dapat berjalan dengan lancar

dan baik. Sehingga akan tercipta suatu sistem kerja yang penuh tanggung

jawab dan rasa kepercayaan.

Dari hasil pengamatan penulis pada Dinas Kependudukan dan Catatan

Sipil Kota Medan melihat bahwa perusahaan telah menjalankan pengawasan

intern dengan baik. Hal ini dapat dilihat dari :

1. Pembayaran gaji para pegawai dibayarkan dengan uang tunai.

Setiap transaksi pembayaran gaji pada terjadi pada awal bulan. Para

pegawai memperoleh pembayaran gaji mereka secara tunai tanpa perlu

melakukan penukaran ke bank. Jadi jika gaji yang diterima oleh

karyawan ada yang tidak sesuai maka dapat langsung dilaporkan pada

2. Pada saat penerimaan gaji ada beberapa ketentuan yang harus dipenuhi

pegawai.

Setiap pegawai harus menunjukkan tanda identitas pengenal atau suatu

bukti yang menyatakan bahwa pihak tersebut adalah pegawai dari Dinas

Kependudukan Dan Catatan Sipil Kota Medan. Dan setiap pegawai harus

membubuhkan tanda tangan sebelum gaji tersebut diterima. Hal ini

dimaksudkan agar semua gaji yang dibayarkan telah sampai pada orang

yang tepat.

3. Adanya hubungan komunikasi yang baik antara Kepala Dinas dan para

pegawai lannya.

Hal tersebut terlihat ketika para pegawai berbicara atau menyampaikan

sarannya kepada pimpinan. Mereka tidak mersa canggung atau takut

sehingga terlihat adanya suatu hubungan keluarga yang baik.

4. Pengawasan internal dengan mempergunakan finger print dan absen

manual.

Untuk pengawasan internal dalam pencairan uang makan pegawai,

dinas Kependudukan dan Catatan Sipil Kota medan juga mempunyai

pengawasan internal. Adapun pengawasan yang dilakukan adalah dengan

menggunakan finger print dan absen manual. Sehingga dapat diketahui

daftar absen pegawai dengan benar.

Untuk mencapai tujuan pengawasan intern, maka pihak manajemen

33

intern sebagai berikut (Mulyadi, 2001:164):

1. struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas,

2. sistem wewenang dan prosedur pencacatan yang memberikan

perlindungan yang cukup terhadap kekeyaan, utang, pendapatan dan

biaya,

3. praktek yang sehat harus dijalankan didalam melaksanakan tugas dalam

fungsi setiap unit organisasi,

4. karyawan yang mutunya sesuai dengan tanggung jawabnya.

Struktur Organisasi Yang Memisahkan Tanggung Jawab Fungsional

Secara Tegas.

Struktur organisasi merupakan keranka pembagian tanggung jawab

pembagian tanggung jawab fungsional kepada unit-unit organisasi yang

dibenduk untuk melaksanakan kegiatan pokok perusahaan. Pembagian

tanggung jawab fungsional dalam organisasi ini berdasarkan pada

prinsip-prinsip sebagai berikut: harus dipisahkan fungsi-fungsi operasi dan

penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang

memiliki wewenang untuk penyimpanan aktiva perusahaan, suatu fungsi

tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap

suatu transaksi.

Perlindungan Yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan

Biaya

Sistem wewenang dan prosedur pembukuan dalam perusahaan

merupakan alat bagi manajemen mengadakan pengawasan terhadap operasi

dan transaksi yang terjadi dan juga untuk menghasilkan data akuntansi yang

tepat. Klasifikasi data akuntansi dapat dilakukan dalam rekening buku besar.

Menurut AICPA susunan rekening yang baik harus dapat memenuhi hal-hal

sebagai berikut: membantu mempermudah penyusunan laporan-laporan lain

dengan ekonomis, meliputi rekening-rekening yang diperlukan untuk

menggambarkan dengan baik dan teliti harta milik, utang, pendapatan, harga

pokok dan biaya yang harus dirinci sehingga memuaskan dan berguna bagi

manajemen di dalam melakukan operasi, menguraikan dengan teliti dan

singkat apa yang harus dimuat di dalam setiap rekening, memberi batas

sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan dan biaya.

Praktek Yang Sehat Harus Dijalankan Didalam Melaksanakan Tugas

Dalam Fungsi Setiap Unit Organisasi

Adapun cara-cara umum yang ditempuh oleh perusahaan dalam

menciptakan praktek yang sehat adalah: menggunakan formulir bernomor

urut cetak yang pemakiannya harus dipertanggungjawabkan oleh yang

berwenang, pemeriksaan mendadak, setiap transaksi tidak boleh dilaksanakan

dari awal sampai akhir oleh suatu organisasi tanpa ada campur tangan dari

organisasi lainnya, keharusan pengambilan cuti bagi karyawan yang berhak,

35

unsur-unsur sistem pengawasan intern.

Karyawan Yang Mutunya Sesuai Dengan Tanggung Jawab

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu

sistem pengawasan intern. Apabila sudah disusun stuktur organisasi yang

tepat, prosedur-prosedur yang baik tapi tingkat kecakapan pegawai tidak

memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem

pengawasan intern tidak akan berhasil dengan baik. Dalam memilih pegawai

yang cakap dapat ditempuh dengan cara: seleksi calon karyawan yang sesuai

dengan persyaratan yang dituntut oleh pekerjaannya, yang dilakukan dengan

mengadakan analisa jabatan yang ada dalam perusahaan dan menentukan

syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki

jabatan tersebut, pengembangan pendidikan karyawan selam menjadi

karyawan perusahaan sesuai dengan tuntutan perkembangan jabatannya.

E. Prosedur Perhitungan Upah dan gaji

Istilah internal control diterjemahkan ke dalam Bahasa Indonesia

sebagai control intern atau sering juga di tulis sebagai pengawasan intern atau

pengendalian intern. Secara umum pengendalian intern bertujuan untuk

meminimumkan kesalahan-kesalahan yang terjadi dalam perusahaan.

Sebelum menulis lebih lanjut penulis akan memberikan beberapa pengertian

dari pengawasan intern.

Hermanto (2001:110) memberikan definisi sebagai berikut: “Sistem

diintegrasikan kedalam sistem pembagian pendelegasian tugas, tanggung

jawab, wewenang dalam struktur organisasi perusahaan”.

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa

maksud pengawasan intern gaji dan upah adalah meliputi struktur organisasi

dan semua cara-cara dan alat –alat yang dikoordinasikan terutama yang

menyangkut dan berhubungan dengan gaji dan upah.

Untuk terlaksananya pengendalian intern gaji dan upah dengan baik

maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan

mulai dari awal sampai dengan selesai tidak boleh dikrjakan oleh satu orang,

hal ini penting untuk menghindari tugas rangkap yang dapt memungkinkan

trjadinya penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh

bagian yang membutuhkan.

Adapun bagian – bagian yang berhubungan dengan pengawasan intern

gaji dan upah menurut Zaki Bridwan (2002:125)adalah :

1. Mandor

Tugas seorang mandor dalam pengawasan gaji dan upah untuk mencapai

atau melunasi jam kerja dari setiap pekerja setiap hari.

2. Bagian Gaji dan Upah

Fungsi atau tugas bagian gaji dan upah dalam pengawasan gaji dan upah

untuk seluruh karyawan, membuat formulir dan laporan tentang gaji dan

upah dan menyusun statistic gaji dan upah.

37

Tugas bagian personalia dalam pengawasan gaji dan upah meneliti

nama-nama yang tertera dalam daftar gaji dan upah, daftar tariff gaji dan

potongannya.

4. Auditor

Tugas auditor dalm pengawassan gaji dan upah adalah mengawasi

pelaksanaan prosedur pembayaran gaji dan upah.

5. Kasir

Tugas kasir dalam pengawasan gaji dan upah adalah untuk melakukan

pembayaran gaji dan upah kepada setiap pekerja.

Pada Dinas Kependudukan dan Catatan Sipil Kota Mean, sistem

pengawasan intern gaji dan upah dilakukan dengan cara membuat daftar gaji

yang dilakukan oleh pembuat daftar gaji berdasarkan golongan

masing-masing pegawai.

Di bawah ini akan diperlihatkan tabel daftar perhitungan tentang daftar

Tabel 3.1

Contoh Slip Gaji Pegawai

SLIP GAJI PEGAWAI

DINAS KEPENDUDUKAN DAN CATATAN SIPIL KOTA MEDAN

A. NAMA : xxxxxxxx

B. GAJI BULAN : Juli 2014 Rp. xx C. POTONGAN – POTONGAN :

1. Iuran korpri Rp. xx 2. Simpanan koperasi / bantuan

Kemalangan Rp.xx

3. Dharma wanita Rp.xx

4. Kurban Rp.xx

5. Bank sumut Rp.xx

6. Bank BRI Rp.xx

7. KPN Medan Rp.xx

8. STM Rp.xx

9. Potongan beras jimpitan Rp.xx

Jumlah potongan Rp.xx

Jumlah gaji bersih Rp.xx

Bendahara pengeluaran

Disduk dan capil kota Medan

39

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan

saran-saran yang mungkin akan bermanfaat dan berguna bagi Dinas

Kependudukan dan Catatan Sipil Kota Medan

A. Kesimpulan

Berdasarkan hasil data dan hasil riset (survey), penulis mencoba

memberikan kesimpulan yang berhubungan dengan pengawasan internal gaji

pada Dinas Kependudukan dan Catatan Sipil Kota Medan

1. Sistem pengendalian internal gaji pada Dinas Kependudukan dan Catatan sipil

Kota Medan telah efektif,

2. Setiap pembayaran didasarkan pada bukti pembayaran gaji dilakukan secara

tunai dan slip pembayaran gaji harus ditanda tangani oleh pegawai yang

bersangkutan,

3. Catatan-catatan dan dokumen penting tentang kepegawaian disimpan dalam

lemari dalam bundel-bundel dalam satu tahun anggaran yang termasuk daftar

hadir para pegawai.

4. Sistem pengendalian internal gaji telah dilaksanakan dengan baik dan

melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung

jawab terpisah, antara lain bagian keuangan.

5. Sistem perhitungan gaji yang diterapkan harus berdasarkan apa yang berlaku

6. Unsur-unsur gaji pada Dinas Kependudukan dan Catatan Sipil Kota Medan

telah dipenuhi dengan baik ditandai dengna pemberian kesejahteraan para

pegawainya dengan memberikan tunjangan-tunjangan.

B. Saran

Saran yang penulis sampaikan dibawah ini berdasarkan kesimpulan yang

telah dibuat pada bagian sebelumnya. Saran-saran yang mungkin bermanfaat

bagi kepentingan perusahaan dimasa mendatang adalah sebagai berikut :

1. Pengawasan intern gaji telah efektif, sebaiknya dipertahankan dan bila

perlu ditingkatkan sehingga penyelewengan dapat dihindari.

2. Sistem perhitungan pajak penghasilan gaji pegawai beserta tunjangan yang

diberikan pihak instansi terhadap pegawai harus lebih efektif agar

terhindar penyelewengan dari para pegawai.

3. Sebaiknya unsur-unsur gaji yang telah dilaksanakan dapat dipertahankan

agar tercapainya tujuan instansi secara menyeluruh,

4. Perusahaan harus memelihara hubungan komunikasi dan koordinasi yang

baik diantara bagian yang satu dengan bagian yang lain agar tidak terjadi

kesalah pahaman diantara masing-masing karyawan atau

41

DAFTAR PUSTAKA

Amstrong, Michael, 1983, Sistem Penggajian, Cetakan Pertama, Penerbit Pustaka

Binaman Pressindo, Jakarta.

Baridwan, Zaki, 2002, Sistem Akuntansi Penyususunan Prosedur dan Metode,

Edisi Kelima, Badan Penerbit FE-UGM, Yogyakarta.

Hermanto, 2001, Sistem Akuntansi Survei dan Teknik Analisa, edisi Pertama,

Penerbit BPFE, UGM, Jakarta.

Ikatan Akuntan Indonesia, 2002, Standar Profesional Akuntan Publik, Cetakan

Kedua, Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Malayu, 2005, Manajemen Sumber Daya Manusia, Ediisi Revisi, Penerbit Bumi

Aksara, Jakarta.

Malthis, Robert L, Jhon H Jackson, 2002, Manajemen Sumber Daya

Manusia,Buku Dua, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit

Salemba Empat, Jakarta.

Poerwono,Hadi,2002,Tata Personalia, Djambatan,Edisi ke-III, Jakarta.

Usry, Milthon F, Hammer Lawrence H, 1994, Akuntansi gaji dan Upah, Penerbit