TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA CV. MORAWA TIMBER INDUSTRI

TANJUNG MORAWA

Oleh :

SILVIANI AYUDIA 112102022

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : SILVIANI AYUDIA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 112102022

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA CV. MORAWA TIMBER INDUSTRI

Tanggal 2014 Dosen Pembimbing Tugas Akhir

(

NIP. 19550908 198103 1 005 Drs. Rasdianto, M.Si, Ak, )

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

(

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA)

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : SILVIANI AYUDIA

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 112102022

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA CV. MORAWA TIMBER

INDUSTRI TANJUNG MORAWA

Medan, Agustus 2014

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan segala puji dan syukur penulis panjatkan kehadirat Allah SWT

atas limpahan rahmat dan karunia-Nya hingga penulis dapat menyelesaikan tugas

akhir ini, sebagai salah satu syarat untuk memenuhi syarat untuk menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima

bantuan, bimbingan, dan pengarahan dari berbagai pihak, oleh karena itu

izinkanlah penulis mengucapkan terima kasih khususnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Jurusan Diploma

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak selaku dosen pembimbing penulis yang telah

banyak memberikan masukan dan arahan kepada penulis dan sabar

membimbing penulis dalam menyelesaikan tugas akhir ini.

4. Ibu Yeyen Salmita, SE selaku staff pegawai CV. Morawa Timber Industri

yang telah memberikan data kepada penulis sehingga penulis dapat

menyelesaikan Tugas Akhir ini.

5. Teristimewa kepada kedua orang tua tercinta Ayahanda Adi Rahmat, SE dan

Ibunda Nuraeni yang telah memberikan segalanya kepada ananda dari kasih

dapat menyelesaikan pendidikan pada Fakultas Ekonomi Universitas

Sumatera Utara.

6. Saudara laki – laki penulis Jufri Pratama, Muhammad Alifka, Muhammad

Bainurahman yang telah memberikan motivasi dan doa kepada penulis dalam

menyelesaikan Tugas Akhir ini.

7. Kepada Sahabat penulis yang selalu ada menemani penulis dalam

menyelesaikan Tugas Akhir Ika Purwanti, Vina Aulia Dina dan Desy

Dianitami.

8. Semua mahasiswa dan mahasiswi Diploma Akuntansi Fakulas Ekonomi dan

Bisnis Universitas Sumatera Utara 2011.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal

dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir

ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan

saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa

yang akan datang.

Medan, Agustus 2014

Penulis

Silviani Ayudia

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana penulisan ... 4

1. Jadwal Survey/ Observasi ... 4

2. Rencana Isi ... 5

BAB II : CV. MORAWA TIMBER INDUSTRI TANJUNG MORAWA………. 7

A. Sejarah Ringkas .. ... 7

1. Visi dan Misi ... 8

2. Tujuan ... 9

B. Struktur Organisasi . ... 9

C. Job Description……… ... 11

E. Kinerja Usaha Terkini ... 15

F. Rencana Usaha ... 16

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA CV. MORAWA TIMBER INDUSTRI TANJUNG MORAWA ... 17

A. Pengertian Gaji dan Upah ... 18

B. Unsur – unsur gaji dan upah ... 20

C. Prosedur pencatatan dan perhitungan gaji dan upah.. 26

D. Pengendalian Internal Gaji dan Upah ... 35

E. Analisis dan Evaluasi Sistem Pengendalian Internal Gaji dan Upah ... 40

BAB IV : KESIMPULAN DAN SARAN ... 42

A. Kesimpulan ... 42

B. Saran ... 43

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Survey/ Observasi dan Penyusunan Tugas Akhir ... 5

3.1 Daftar Potongan Tunjangan Keahlian ... 24

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi CV. Morawa Timber Industri …….. 10

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha di era globalisasi ini semakin pesat. Hal ini

menyebabkan perusahaan terus menerus meningkatkan kualitasnya terutama

di bidang Sumber Daya Manusia (SDM). Jika dilihat dari rotasi dunia bisnis

yang terjadi di Indonesia saat ini, para tenaga kerja dituntut untuk lebih giat,

teliti serta memiliki keahlian dalam bidang yang mereka jalani. Hal ini bisa

menjadi sebuah dorongan untuk perusahaan dalam memberikan motivasi

kepada para tenaga kerjanya dalam memberikan kontibusi terbaik mereka

dalam membangun perusahaan menjadi lebih maju. Sebagai imbalan atas

kontribusi mereka, maka mereka akan memperoleh gaji dan upah yang sesuai

dengan usaha dan kontribusi yang telah mereka berikan selama ini kepada

perusahaan/ instansi tempat mereka bekerja.

Masalah penggajian dan pengupahan adalah suatu hal yang sensitif dan

penting dimana penentuan besarnya gaji dan upah berkaitan dengan kualitas

tenaga kerja yang dimiliki oleh perusahaan. Oleh karena itu, ada anggapan

bahwa adanya hubungan erat antara besar – kecilnya penghasilan yang

diperoleh pegawai sama dengan kualitas pegawai tersebut. Kenyataannya para

tenaga kerja tidak hanya tertarik oleh dorongan yang berupa uang saja

melainkan kepuasan terhadap pekerjaan dan tujuan lain yang juga penting bagi

para tenaga kerja baik pekerja tetap maupun tidak.

Lain halnya Jika tenaga kerja merasa bahwa perusahaan tidak cukup

bijaksana dan tidak memperhatikan gaji dan upah mereka, maka mereka dapat

mengadakan kegiatan – kegiatan yang terkadang bertentangan dengan

ketentuan – ketentuan di perusahaan yang dapat merugikan perusahaan

sehingga operasional menjadi terhalang. Sebagai contoh, mogok kerja atau

unjuk rasa, mengurangi kegiatan kerja, meminta berhenti bekerja dan

lainnya.Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan akan lebih

memperhatikan penentuan gaji dan upah sehingga dapat menghindari

kemungkinan terjadi adanya penyelewengan.

Khususnya bagi perusahaan besar yang mempunyai banyak tenaga

kerja dan tanggung jawab yang besar kepada para tenaga kerja.Untuk

mengatasi hal ini setiap perusahaan harus melakukan pengendalian internal

gaji dan upah agar tercipta hubungan yang harmonis antara para pemimpin

perusahaan dengan para tenaga kerja.Sistem gaji dan upah yang baik adalah

sistem yang dibantu dengan pengawasan yang baik dan benar oleh pihak

manajemen perusahaan dengan merancang motivasi kerja karyawan melalui

pemberian gaji dan upah yang sesuai dengan kontribusi yang diberikan oleh

tenaga kerja kepada perusahaan. Perlu adanya pengawasan yang baik dan

benar agar terlaksananya penggajian dan pengupahan yang benar dan bebas

dari penyelewengan. Melihat bahwa pengendalian dari sistem gaji dan upah

merupakan salah satu hal yang pentingdi dalam sebuah perusahaan maka

B. Rumusan Masalah

Pengawasan gaji dan upah sangatlah penting dilakukan untuk

menghindari kemungkinan terjadinya penyelewengan terhadap penetapan

sampai pendistribusian gaji yang dapat merugikan tenaga kerja atau

perusahaan/ instansi itu sendiri.

Dengan adanya pengawasan yang tegas, obyektif dan jujur yang

dilakukan oleh perusahaan maka diharapkan agar gaji dan upah dapat

terdistribusi dengan baik ke tenaga kerja.

Berdasarkan hal tersebut, penulis mencoba untuk membahas

permasalahan yaitu :

a. Bagaimana Sistem Pengawasan Internal Gaji dan Upah pada CV.

Morawa Timber Industri Tanjung Morawa?

b. Apakah Sistem Pengawasan Internal Gaji dan Upah para tenaga kerja

di CV. Morawa Timber Industri Tanjung Morawa sudah berjalan

efektif dan efisien? ,

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut :

1. Untuk mengetahui bagaimana CV. Morawa Timber Industri

melaksanakan pengawas internal terhadap gaji dan upah,

yang dilakukan oleh CV. Morawa Timber Industri telah berjalan efektif

dan efisien?

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan oleh peneliti

di CV. Morawa Timber Industri Tanjung Morawa adalah sebagai berikut :

1. Bagi Penulis, berguna untuk memperoleh pengetahuan praktis mengenai

sistem penggajian dan pengupahan yang dilakukan oleh sebuah

perusahaan ataupun instansi,

2. Bagi Instansi, dapat memberikan masukan untuk memperbaiki

pengawasan internal penggajian serta pengupahan pada CV. Morawa

Timber Industri Tanjung Morawa, dan

3. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

Rencana penelitian terdiri dari jadwal survei/ observasi dan rencana isi.

1. Jadwal Survey/ Observasi

Tempat penelitian dilakukan di CV.Morawa TimberIndustri Jalan Limau

Mungkur Dusun VI Desa Bangun Rejo Kec. Tanjung Morawa.

Berikut ini adalah penjelasan dari jadwal survey/ observasi penulis :

Tabel 1. 1

No. KEGIATAN

JUNI 2014 JULI 2014

MINGGU MINGGU

I II III IV I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Pemohonan Izin Riset

4. Pengajuan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan

antara satu dengan yang lain dengan maksud sistematis serta tidak

menimbulkan pengertian yang lainHal ini sesuai dengan kebutuhan dan

tuntutan pembuatan Tugas Akhir yang telah ditetapkan bahwa susunan Tugas

Akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian dan rencana penulisan yang mencakup jadwal survey/

BAB II : CV. MORAWA TIMBER INDUSTRI TANJUNG MORAWA

Pada bab ini, penulis akan menguraikan mengenai sejarah

singkat yang terdiri dari visi dan misi serta tujuan, struktur

organisasi, job description, jaringan usaha, kinerja usaha terkini, serta rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA CV. MORAWA TIMBER INDUSTRI TANJUNG MORAWA

Pada bab ini, penulis akan menguraikan pengertian gaji dan

upah, unsur – unsur gaji dan upah, prosedur pencatatan dan

perhitungan gaji dan upah, pengendalian internal gaji dan upah,

analisis dan evaluasi sistem pengendalian gaji dan upah.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan mengambil

kesimpulan dari penelitian yang dilakukan di CV. Morawa

Timber Industri Tanjung Morawa dan beberapa saran yang

BAB II

CV. MORAWA TIMBER INDUSTRI

A. Sejarah Ringkas

CV. Morawa Timber Industri merupakan perusahaan penanaman

Modal dalam negeri yang bergerak di bidang industri kayu untuk mengolah

kayu bulat menjadi kayu lapis dan kayu gergajian. Perusahaan ini didirikan

dengan Akte Notaris Irwansyah Nasution S.H, Nomor : 5, tanggal 3 maret

2011 dan terdaftar dalam Lembaran Negara Nomor : 95, tanggal 27 Februari

2007 dengan alamat Jalan Kebun Limau Mungkur, Kabupaten Deli Serdang

Provinsi Sumatera Utara.

CV. Morawa Timber Industri didirikan oleh Bapak Wijaya dan Rony

Tahir dengan mengubah nama perusahaan yang awalnya bernama CV. Busma

Jaya Timber menjadi CV. Morawa Timber Industri pada tanggal 3 Maret

2011. Perusahaan CV. Morawa Timber Industri mengalami perluasan setelah

mengganti nama. Perusahaan CV. Morawa Timber Industri awalnya hanya

memperkerjakan 7 orang saja namun setelah mengalami perluasan kini, CV.

Morawa Timber Industri memperkerjakan 53 orang dengan bidang usaha

pengolahan kayu lapis dan kayu gergajian.Hal yang mendorong CV. Morawa

Timber Industri untuk memproduksi kayu lapis sendiri pada tahun 2007

adalah sebagai berikut :

1. Permintaan terhadap kayu lapis yang semakin meningkat baik di dalam

negeri maupun di luar negeri

2. Adanya bantuan yang diberikan pemerintah yaitu pembebasan pajak

perusahaan selama 5 tahun dan bebas bea masuk untuk barang – barang

keperluan produksi yang diimpor

3. Bahan baku yaitu kayu bulat cukup banyak tersedia di Indonesia

khususnya Sumatera.

4. Hasil studi kelayakan yang menunjukan keuntungan yang lebih besar

memproduksi sendiri

Kebijakan CV. Morawa Timber Industri adalah :

1. Menghasilkan kayu olahan yang bermutu sesuai dengan permintaan

pelanggan

2. Memperhatikan kelestarian hutan dan lingkungan hidup

3. Menerapkan sistem manajemen mutu terpadu mengacu pada IOS – 9002.

Motto dari CV. Morawa Timber Industri adalah “ Menghasilkan kayu

berkualitas tingkat Internasional” .

1. Visi dan Misi

Visi CV. Morawa Timber Industri adalah menjadi sebuah perusahaan

penghasil kayu yang berkualitas dengan menjamin kelestarian lingkungan

dan bahan baku kayu dari pengolahan hutan dan industri.

Misi CV. Morawa Timber Industri adalah :

a. Mengelola perusahaan secara ramah lingkungan serta mengoptimalkan

kontribusi dengan baik dan benar bagi industri kehutanan, masyarakat,

b. Meningkatkan sektor industri dalam upaya peningkatan pendapatan

masyarakat yang tinggal di sekitar daerah industri, yaitu melalui dengan

penyediaan lapangan kerja.

c. Memberikan pelayanan terbaik kepada pelanggan.

d. Meningkatkan devisa Negara serta keuntungan bagi perusahaan.

2. Tujuan

Tujuan CV. Morawa Timber Industri adalah :

a. Menjalankan usaha – usaha bidang industri pengolahan kayu

b. Memasarkan hasil produksi ke pasaran dalam negeri dan luar negeri

selaku produsen eskportir

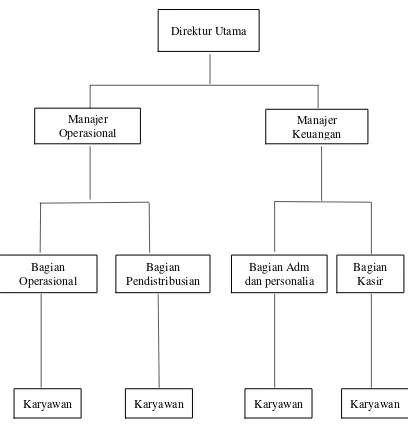

B. Struktur Organisasi

Struktur organisasi berarti penetapan batas tugas dan tanggung jawab

serta wewenang dari masing – masing karyawan.Oleh karena itu dengan

adanya struktur organisasi diharapkan setiap bagian dapat melaksankan

tugasnya masing – masing dengan baik sehingga tujuan perusahaan dapat

tercapai. Struktur organisasi juga mempermudah bagi para tenaga kerja dalam

Gambar 2. 1

Struktur Organisasi CV. Morawa Timber Industri Direktur Utama

Manajer Operasional

Manajer Keuangan

Bagian Operasional

Bagian Pendistribusian

Bagian Adm dan personalia

Bagian Kasir

C. Job Description

Berikut ini adalah Job Description dari CV. Morawa Timber Industri

adalah sebagai berikut :

1. Pimpinan

Pimpinan sebagai pimpinan tertinggi dalam perusahaan yang

berfungsi memimpin keseluruhan aktivitas perusahaan, antara lain :

a. Menyusun perencanaan usaha ke depan untuk kemajuan

perusahaan,

b. Mengambil keputusan dalam menetapkan kebijakan dan

pengendalian kegiatan perusahaan,

c. Menyetujui dan menilah pengangkatan dan pemberhentian setiap

bagian dalam penambahan tenaga kerja.

d. Menyetujui dan memberikan pengesahan atas pembelian alat

inventaris perusahaan dan

e. Mengkoordinasi pelaksanaan tugas setiap bagian serta menerima

laporan tertulis dari setiap bagian tersebut.

2. Manajer Operasional

Selain membantu pimpinan dalam menjalankan tugasnya, Manajer

Operasional memiliki tugas sebagai berikut :

a. Melakukan pengawasan atas setiap bagian yang berkaitan dengan

b. Mengambil keputusan dalam menjalankan strategi pemasaran serta

pengembangan usaha serta mengumpulkan data – data yang akan

di diskusikan kepada pimpinan,

c. Mengadakan pengawasan terhadap aktivitas pesaing yang dapat

mempengaruhi pemasaran dan menentukan langkah – langkah

selanjutnya,

d. Membuat perencanaan untuk mengembangkan usaha perusahaan.

3. Manajer Keuangan

Manajer keuangan sangat memiliki peranan yang penting dalam

perusahaan. Tugas direktur keuangan adalah sebagai berikut :

a. Mengkoordinasi kegiatan penyusunan anggaran tahunan

perusahaan sampai saat pengesahan untuk disampaikan kepada

pimpinan,

b. Membina serta menyelenggarakan kegiatan akuntansi dan

penyusunan laporan keuangan yang teratur,

c. Mengkoordinasi kelancaran semua penerimaan dan pengeluaran

kas,

d. Menentapkan sumber pendapatan dan pembiayaan perusahaan,

e. Menyiapkan Laporan biaya proyek dan laporan keuangan

menyeluruh.

f. Berhak mendelegasikan wewenangnya kepada dan meminta

pertanggungjawaban dari staff bagian Adminstrasi atau keuangan .

Dalam hal ini bagian operasional memiliki tanggung jawab atas :

a. Kegiatan operasional perusahaan secara langsung,

b. Melaksanakan wewenang yang telah didelegasikan oleh atasan

demi kepentingan perusahaan,

c. Menjaga, Mengawasi serta memelihara mesin – mesin pabrik.

5. Bagian Pendistribusian

Dalam hal ini bagian pendistribusian memiliki tanggung jawab atas

yaitu:

a. Mendistribusikan kayu ke konsumen serta memeriksa kembali

kayu yang akan didistribusikan,

b. Menjaga keamanan dan fisik kayu yang akan tetap utuh dan

terhindar dari cacat serta kerusakan lainnya.

6. Bagian Adminstrasi

Selain bertugas dalam bertanggung jawab atas mengelola dan

mengalokasikan dana/ kas perusahaan dengan baik sesuai dengan

standar akuntansi yang berlaku, adapun tugas Bagian Adminstrasi

dan Personalia sebagai berikut :

a. Melakukan verifikasi atas pengecekan ulang atas semua bukti –

bukti penerimaan dan pengeluaran kas, bukti penjualan tunai,

faktur penjualan tunai, nota pembelian barang serta bukti

b. Menyusun laporan keuangan seperti laporan posisi keuangan

ataupun laporan laba rugi perusahaan,

c. Melakukan penelitian dan analisa keuangan perusahaan termasuk

pajak.

7. Bagian Umum dan Personalia

Adapun tugas bagian umum dan personalia adalah sebagai berikut :

a. Menyediakan tenaga kerja yang berkualitas sesuai dengan keahlian

dan minat yang dimiliki dan

b. Melaksanakan pembayaran gaji kepada karyawan sesuai dengan

waktu yang telah ditetapkan perusahaan.

8. Bagian Kasir

Bagian kasir adalah bagian yang langsung berhadapan dengan

uang.

Oleh karena itu, perlu orang – orang yang jujur untuk berada di

posisi ini. Adapun tugas dan tanggung jawab dari bagian kasir

adalah sebagai berikut :

a. Meminta uang kas yang berasal dari penjualan kayu dan mencatat

setiap adanya transaksi,

b. Memberikan tanggal dan cap lunas pada tiap bukti transaksi,

c. Membantu bagian adminstrasi dan keuangan dalam membuat

D. Jaringan Usaha

Jaringan usaha CV. Morawa Timber Industri meliputi beberapa usaha

atau jenis kegiatan diantaranya : menolah kayu bulat menjadi kayu lapis dan

juga kayu gergajian. Dengan kapasitas izin produksi penggergajian kayu

sebesar 30.000 m³ per tahun.Dan diharapkan CV. Morawa Timber Industri

agar terus menghasilkan kayu lapis dan kayu gergajian terbaik dan berkualitas.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu memiliki visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua,

begitu juga dengan CV. Morawa Timber Industri.Perusahaan terus berupaya

agar tujuan yang telah digariskan dapat terwujud.Tidak mudah dalam

mewujudkan hal itu karena membutuhkan kerja keras yang tinggi, disiplin,

dan loyalitas dalam bekerja.Pastinya untuk mendorong mencapai hasil yang

maksimal diperlukan kinerja yang bermutu dan tepat. Kinerja usaha terkini

yaitu kegiatan – kegiatan serta program – program kerja apa saja yang sedang

dilakukan perusahaan pada saat ini guna pencapaian tujuan perusahaan. Jadi

kinerja usaha terkini yang dijalankan adalah sebagai berikut :

a. Kualitas Produk

Meningkatkan kualitas produk berupa kayu CV. Morawa Timber

Industri dengan memiliki kualitas yang terjamin sesuai permintaan

pelanggan agar dapat meningkatkan kepercayaan pelanggan.Dengan

b. Harga Kompetitif

Dengan harga kompetitif dapat memungkinkan perusahaan bersaing

dengan perusahaan – perusahaan yang sejenis.

c. Sumber Daya Manusia ( SDM )

Sumber Daya Manusia yang memiliki perusahaan harus mempunyai

kriteria seperti terampil, bertanggung jawab, disiplin dan juga dapat

menguasai bidang yang akan ditanganinya.

d. Sistem Informasi dan Teknologi Informasi

Dengan menggunakan sistem informasi dan teknologi informasi seperti

several oracle, maka jaringan antara satu daerah dengan daerah lain

seperti Tanjung Morawa – Jakarta menjadi online.Maka kegiatan operasi

perusahaan dapat berjalan dengan maksimal dan optimal dalam

pengolahan data dan penyajian informasi.

F. Rencana Usaha

Rencana Usaha CV. Morawa Timber Industri yang hendak dicapai di masa

yang akan datang adalah sebagai berikut :

1. Memelihara dan meningkatkan hubungan baik dengan pelanggan,

2. Meningkatkan kualitas dan mutu produk, serta kuantitas produk,

BAB III

Pada bab ini, peneliti mencoba untuk membandingkan antara penerapan

pengendalian gaji dan upah pada CV. Morawa Timber Industri dengan teori yang

didapatkan peneliti.

Setiap perusahaan dalam melaksanakan kegiatannya sudah pasti

membutuhkan tenaga kerja yang merupakan salah satu faktor produksi yang

menjadi komponen penting di dalam perusahaan itu sendiri.Begitu juga dengan

CV. Morawa Timber Industri yang juga membutuhkan tenaga kerja dalam

menjalankan kegiatan operasinya yang bergerak di bidang pengolahan kayu.

Tenaga kerja yang bekerja akan mendapatkan balas jasa atas kinerja yang telah

mereka lakukan yaitu berupa barang ataupun uang yang dimana hal tersebut dapat

memotivasi para tenaga kerja untuk memberikan kinerja terbaik mereka tanpa

unsur paksaan dan memberikan efek positif bagi perusahaan. Balas jasa yang

diterima dalam bentuk uang disebut juga gaji ataupun upah.Pembayaran gaji dan

upah merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja

dengan pimpinan.Gaji dan Upah dapat menjadi salah satu motivasi para tenaga

kerja untuk lebih giat lagi dalam bekerja serta memcapai tujuan perusahaan.

Untuk itu dalam bab ini peneliti akan mencoba untuk membahas yang menjadi

topik penelitian yaitu bagaimana pelaksanaan pengendalian gaji dan upah tenaga

kerja pada CV. Morawa Timber Industri Tanjung Morawa.

A. Pengertian Gaji dan Upah

Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas

admintrasi dan manajemen yang biasanya ditetapkan secara

bulanan.Sedangkan upah merupakan imbalan yang diberi kepada buruh yang

melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik,

jumlah pembayaran upah biasanya ditetapkan secara harian atau berdasarkan

unit pekerjaan yang diselesaikan.

Adapun pengertian berbeda mengenai gaji dan upah yaitu :

Gaji merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para

karyawan yang mempunyai jenjang jabatan PNS, anggota TNI dan POLRI

serta anggota pemerintah yang dibayarkan secara bulanan. Sedangkan upah

adalah penerimaan atau jasa yang telah dilakukan dan dinilai dalam bentuk

uang sesuai dengan perjanjian kerja antara pengusaha dan pekerja termasuk

tunjangan baik untuk pekerjaan sendiri maupun keluarganya .

Dari kutipan diatas dapat disimpulkan bahwa gaji adalah balas jasa bagi

tenaga kerja yang diberikan oleh perusahaan yang masa kerjanya lebih

panjang.Sedangkan upah adalah balas jasa yang diberikan pada karyawan

yang pembayarannya didasarkan pada waktu dan hasil kerja.Disamping itu

tingkat upah juga dipengaruhi hal – hal seperti pendidikan, ketrampilan,

inisiatif, kecakapan, keberanian serta kejujuran tenaga kerja itu sendiri.

Dengan kata lain bahwa upah akan dibayar pada tingkat yang memungkinkan

produktifitas buruh yang menguntungkan. Dalam praktek perusahaan dan

dalam buku – buku manajemen sumber daya manusia istilah upah dan gaji

1. Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk

satuan waktu pendek, misalnya per hari atau per jam. Gaji

menggambarkan pembayaran jasa untuk satuan waktu lebih panjang

biasanya dibayarkan per bulan.

2. Upah menggambarkan kaitan pekerja penerima upah dengan proses

produksi pada industri manufaktur dan dibayar kepada pekerja yang telibat

langsung dalam proses industri. Gaji menggambarkan kaitannya dengan

tenaga keja.

3. Istilah upah biasanya diberikan kepada buruh, sedangkan gaji diberikan

kepada pegawai atau karyawan tetap ataupun staff.

Berdasarkan hasil penelitian peneliti, CV. Morawa Timber Industri

Tanjung Morawa memberikan imbalan jasa menggunakan istilah gaji dan

upah karena karyawannya terdiri dari :

1. Karyawan tetap, yang digaji secara rutin setiap bulan dan berkedudukan

dikantor pusat CV. Morawa Timber Industri menggunakan sistem metode

penggajian sedangkan,

2. Karyawan harian, yang bekerja di proyek – proyek tertentu atau diluar

kota yang sifatnya sementara dan tidak berkedudukan tetap di CV.

Morawa Timber industri akanmenggunakan sistem metode pengupahan.

Hal tersebut merupakan klasifikasi dari penggolongan para pekerja yang ada

di CV. Morawa Timber Industri Tanjung Morawa.

Sistem penggajian dalam perusahaan dihubungkan dengan tujuan dan

strategi perusahaan.Penggajian juga menuntut keseimbangan antara

keuntungan dan biaya perusahaan dengan harapan bagi karyawan.Untuk

perusahaan, biaya gaji haruslah pada tingkat yang memastikan adanya

efektifitas maupun pemberian imbalan yang layak bagi seluruh karyawan

sesuai dengan kemampuan, keterampilan, pengetahuan dan pencapaian kinerja

kerja mereka.Dalam suatu perusahaan terdapat berbagai unsur dari biaya dan

upah yang keseluruhannya disebut dengan biaya tenaga kerja. Menurut

Sugiyarso dan Winarni ( 2005 : 97 ) unsur – unsur gaji dan upah adalah : 1. Gaji Pokok

Gaji pokok adalah gaji yang telah ditetapkan perusahaan berdasarkan

dengan kontrak kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan tersebut

yang telah bekerja dengan baik melebihi standar yang telah ditetapkan

oleh perusahaan. Maka bagi karyawan tersebut akan diberikan upah

tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melakukan

pekerjaan melebihi jam kerja yang telah ditetapkan sebelumnya. Biasanya

karyawan yang telah melakukan pekerjaan melebihi jam kerjanya maka

akan tarif yang lebih tinggi dibandingkan dengan tarif sebelumnya.

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiskal

memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan

pemerintah dan serikat kerjanya.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada karyawan dalam

bentuk barang, misalnya minyak, gula, beras dan sebagainya.

6. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini

berupa bentuk jasa seperti : pelayanan kesehatan dan transportasi yang

diterima tidak dalam bentuk uang.

Unsur – unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. Unsur – unsur tersebut merupakan

bagian dari stategi dan kebijakan perusahaan walaupun ada sebagian yang

ditetapkan oleh pemerintah melalui peraturan perundangan misalnya cuti, izin,

dana pensiun dan dana asuransi kecelakan kerja.

Penggajian dan Pengupahan adalah faktor yang penting yang

mempengaruhi bagaimana dan mengapa orang – orang bekerja pada

perusahaan itu sendiri.

Begitu juga dengan CV. Morawa Timber memiliki beberapa unsur –

unsur dalam penggajian dan pengupahan. Unsur – unsur penggajian dan

pengupahan CV. Morawa Timber Industri Tanjung Morawa adalah sebagai

berikut :

Gaji pokok merupakan gaji yang diberikan kepada karyawan menurut

peraturan yang ditetapkan oleh perusahaan yaitu sesuai dengan latar belakang

pendidikan, pengalaman serta keahlian dalam bidangnya. Besarnya gaji pokok

karyawan CV. Timber Industri Tanjung Morawa berbeda setiap golongan. Gaji

pokok karyawan dapat mengalami pemotongan jika karyawan tidak hadir bekerja

tanpa rekomondasi atau izin yang sah sesuai dengan peraturan Departemen

Tenaga Kerja. Pemotongan Gaji dan Tunjangan jabatan tidak berlaku untuk buruh

dan mandor. Ketidakhadiran yang menyebabkan pemotongan gaji pokok adalah :

a. Tidak ada informasi

b. Sakit dengan pemberitahuan berupa surat pribadi.

c. Sakit dengan pemberitahuan melalui telepon.

d. Urusan pribadi atau urusan keluarga.

Sedangkan ketidakhadiran yang menyebabkan gaji pokok tidak dipotong adalah :

a. Sakit dengan surat keterangan dari dokter.

b. Izin karena peristiwa khusus dengan jumlah ketidakhadiran telah

ditetapkan oleh Depertemen Tenaga Kerja, dengan perincian sebagai

berikut :

1. Meninggalnya anggota keluarga langsung karyawan, yaitu suami/ istri,

anak kandung, orang tua kandung/ tiri/ angkat/ mertua dengan bukti

hukum sebanyak dua hari.

2. Pernikahan karyawan sebanyak dua hari.

3. Kelahiran anak dari istri yang sah dan terdaftar pada perusahaan

4. Orang lain yang tinggal serumah dengan karyawan atau karyawan

sebanya satu hari cuti, cuti tahunan maksumal sebanyak delapan hari.

5. Cuti melahirkan sebanyak tiga bulan.

6. Kematian orang.

7. Aqiqah atau pembabtisan anak kandung sebanyak satu hari.

8. Menunaikan ibadah haji maksimum tiga bulan.

2. Tunjangan Jabatan

Tunjangan ini diberikan kepada karyawan atau staff dengan didasarkan

pada golongan ataupun pangkat dari karyawan yang bersangkutan.

Apabila semakin tinggi golongan dan kedudukan karyawan diperusahaan maka

tunjangan yang diberikan akan semakin besar dan juga disesuikan dengan

ketentuan yang berlaku diperusahaan.

3. Tunjangan Keahlian

Tunjangan keahlian diberikan kepada semua karyawan, kecuali karyawan

dalam dalam masa percobaan ( masa kerja kurang dari tiga bulan ) dan masa kerja

kurang dari satu tahun.

Besarnya tunjangan keahlian berbeda – beda untuk setiap karyawan tergantung

pada penilaian kerja yang dilakukan oleh atasan masing – masing selama satu

tahun. Penilaian tersebut dilaporkan kebagian personalia setiap bulan April (

bulan kenaikan gaji ).

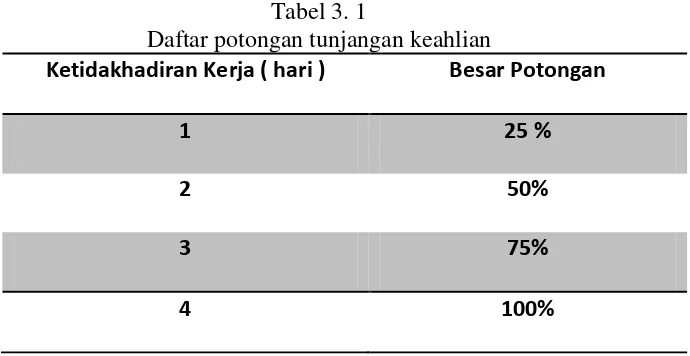

Tunjangan keahlian mengalami pemotongan apabila karyawan tidak hadir

bekerja, sesuai dengan peraturanDepartemen Tenaga Kerja.Besarnya pemotongan

Tabel 3. 1

Daftar potongan tunjangan keahlian

Ketidakhadiran Kerja ( hari ) Besar Potongan

1 25 %

2 50%

3 75%

4 100%

4. Tunjangan Transpotasi

Tunjangan ini diberikan dalam jumlah yang tetap dengan didasarkan pada

jumlah kehadiran karyawan / staff pada saat pembayaran gaji. Tunjangan ini

dikecualikan bagi karyawan yang tidak hadir maupun sakit.

5. Tunjangan Makan

Tunjangan ini diberikan kepada karyawan / staff dan tidak berlaku untuk

karyawan yang tidak hadir atau sakit.

6. Tunjangan Insentif

Perusahaan akan memberikan insentif kepada seluruh karyawan yang tidak

kehilangan jam kerja dalam satu bulan takwin. Intensif tidak diberikan kepada

karyawan apabila :

a. Karyawan masih dalam percobaan.

b. Tidak hadir walau hanya satu hari dalam satu bulan takwin dengan alasan

apapun.

c. Terlambat datang bekerja dengan alasan apapun.

e. menerima tamu pribadi pada saat jam kerja

f. Mogok kerja baik pribadi maupun kelompok

Insentif akan tetap diberikan kepada karyawan apabila :

a. Mendapat tugas dinas keperusahaan atau lembaga lain seperti ke Dinas

Kehutanan.

b. Mengikuti seminar atau pertemuan sebagai utusan dari perusahaan

c. Pengurus SPSI ( Serikat Pekerja Seluruh Indonesia ) yang mempunyai

tugas organisasi diluar perusahaan

d. Mengalami kecelakaan kerja sehingga tidak dapat meneruskan pekerjaan

pada hari kejadian.

Kebijaksanaan perusahaan menetapkan bahwa tunjangan insentif tidak

dimasukkan dalam perhitungan pendapatan kotor, karena insentif tidak selalu

sama setiap bulannya

7. Tunjangan Lembur

Uang lembur maksudnya adalah gaji dan upah yang dibayarkan kepada

karyawan atau buruh yang melebihi am kerja yang telah ditetapkan dan tarifnya

lebih tinggi dari jam kerja biasa. Perusahaan tidak membatasi jumlah jam kerja

lembur sebulan.

8. Tunjangan Hari Raya

Perusahaan memberikan Tunjangan Hari Raya ( THR ) keagamaan kepada

karyawan yang telah memenuhi persyaratan, yaitu mereka yang namanya

tercantum dalam daftar gaji dan telah lulus masa percobaan pada saat atau

sebelum hari raya. Besarnya THR bagi karyawan yang telah bekerja selama satu

Besarnya THR bagi karyawan yang sama kerjanya kurang dari satu tahun akan

dibayar secara proposional sesuai dengan masa kerja yang bersangkutan.

Dari uraian diatas pada CV. Morawa Timber Industri Tanjung Morawa

menurut peneliti sudah dikatakan cukup baik. CV. Morawa Timber Industri

mempunyai unsur – unsur yang sudah cukup baik di dalam sebuah perusahaan

industri.

C. Prosedur Pencatatan dan Perhitungan Gaji dan Upah

Prosedur pencatatan dan perhitungan gaji dan upah tercantum dengan hal – hal

yang berkaitan dengan dokumen/ data yang digunakan sebagai pendukung

pelaksanaan tugas yang harus dilaksanakan. Menurut Mulyadi ( 2001 : 389 )

dalam buku sistem informasi akuntansi, dokumen ini terdiri dari :

1. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat –

surat keputusan yang bersangkutan dengan karyawan, misalnya surat

keputusan pengangkatan karyawan baru, kenaikan pangkat dan lain – lain.

2. Kartu Jam Hadir

Dokumen ini umumnya digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan di perusahaan.

Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa dan dapat pula

berbentuk kartu hadir yang diisi dengan mesin pencatatan waktu.

Dokumen ini digunakan untuk pencatat waktu yang dikonsumsi oleh tenaga

kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi

potongan – potongan berupa pph pasal 21 utang karyawan, iuran untuk

organisasi karyawan dan lain – lain.

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini berupa ringkasan gaji dan upah per departemen, yang dibuat

berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah.

7. Amplop Gaji dan Upah

Utang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop dan gaji.

8. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi

akuntansi kepada fungsi keuangan. Berdasarkan informasi dalam daftar gaji

dan upah yang diterima dari fungsi pembuatan daftar gaji dan upah.

Penggajian dan pengupahan merupakan objek yang sangat mudah untuk

diselewengkan oleh tenaga kerja. Ada beberapa cara untuk melakukan kecurangan

dan penyelewengan terhadap gaji dan upah yaitu :

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi di

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

mendapatkan pembayaran gaji dua kali.

3. Membuat kesalahan – kesalahan dalam perhitungan sehingga gaji dan

upah yang diterima karyawan melebihi ataupun mengurangi jumlah yang

semestinya dibayar

4. Adanya karyawan yang melakukan absensi unuk beberapa orang karyawan

lain.

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku

gaji dan upah.

6. Pinjaman pegawai yang tidak mencapat dicatat sebagai pengeluaran.

Prosedur pencatatan dan perhitungan gaji dan upah pada CV. Morawa

Timber Industri dilakukan dengan dua prosedur yang berbeda yaitu :

1. Prosedur untuk karyawan tetap dengan menggunakan metode penggajian.

Setiap staff dan karyawan bulanan harus tetap mengisi daftar hadir atau daftar

absensi. Pada CV. Morawa Timber Industri untuk karyawan mempunyai

absen masing-masing sudah tertulis nomor, nama dan unitnya. Perusahaan

tersebut menggunakan mesin check o’clock. Mesin tersebut otomatis mencatat absensi karyawan, baik karyawan masuk, libur, pulang dan absen. Lembur

juga dapat di lihat dari laporan check o’clock tersebut. Dari laporan daftar

hadir tersebut tiap bulannya dilaporkan kebagian keuangan untuk menghitung

gaji setiap karyawan. Untuk perhitungan lembur karyawan selain ada laporan

berwewenang untuk membuat izin tersebut. Apabila surat tersebut tidak ada,

maka karyawan tersebut dianggap tidak lembur.

Berdasarkan absen tersebut maka bagian keuangan mengadakan perhitungan

gaji dan potongan-potongan yang di kenakan terhadap karyawan tersebut yang

diambil dari sumber-sumber data lain ( seperti daftar mutasi, sisa hutang

karyawan bulan lalu, pajak dan potongan-potongan lainnya ). Hal pertama

yang dilakukan bagian personel keuangan khususnya bagian penggajian

adalah menghitung gaji karyawan. Kartu check o’clock dihitung satu persatu. Perhitungannya dilakukan secara manual setiap tanggal dalam sebulan lalu

dalam jumlah jam kerja dihitung secara total, sisa jam kerja dihitung lembur

sesuai prosedur. Total jam kerja dalam sebulan padaCV. Morawa Timber

Industri adalah 160 jam atau 40 jam perminggu. Kelebihan dari 160 jam

tersebut dihitung lembur. Dalam program yang dipakai perusahaan CV.

Morawa Timber Industri Tanjung Morawa, menghitung tariflembur yaitu

kelebihan jam tersebut dikalikan gaji pokok dibagi 160 jam. Atau dengan

rumus dibawah ini:

Gambar 3. 1

Rumus Perhitungan Lembur

Setelah itu, semua lembur karyawan dihitung secara keseluruhan. Jumlah

semua lembur karyawan diinput kekomputer oleh bagian keuangan khususnya

Lembur hari biasa = Kelebihan x Gaji pokok : 160

penggajian dengan menggunakan suatu program database, cara pengimputan yaitu

lembur dahulu dimasukkan baru potongan-potongan lainnya.

Cara ini dapat menghemat waktu. Setelah laporan gaji selesai dikerjakan maka

laporan tersebut diprint rangkap dua,dengan menggunakan kertas continous form. Laporan yang asli diberikan kepada Kepala Keuangan dan satu untuk file

penggajian.

Laporan tersebut lalu diperiksa bagian keuangan, setelah diperiksa dan disetujui

bagian ManajerKeuangan, maka daftar gaji tersebut dimasukan dalam no.

Rekening masing-masing karyawan dengan pengiriman melalui bank yang telah

disepakati dan bekerja sama dengan CV. Morawa Timber Industri Tanjung

Morawa.

Dan slip gaji juga dicetak rangkap dua, satu untuk file penggajian dan satu lagi

untuk di bagikan kepada seluruh karyawan yang bersangkutan di CV. Morawa

Timber Industri Tanjung Morawa.

Hal Itu merupakan cara penggajian untuk karyawan tetap yang bekerja di CV.

Morawa Timber Industri Tanjung Morawa. Berikut ini akan dilampirkan berupa

table keterangan cara perhitungan gaji untuk karyawan tetap yang berlaku pada

CV. Morawa Timber Industri adalah sebagai berikut :

Keterangan cara perhitungan gaji untuk karyawan tetap yang berlaku pada CV.

Morawa Timber Industri Tanjung Morawa :

Gaji pokok : Rp. xxxx

Tunjangan keahlian : Rp. xxxx

Tunjangan makan dan transport : Rp. xxxx

Lembur :Rp. xxxx

Total gaji kotor : Rp. xxx

Potongan uang makan : (Rp. xxx)

Bon-bon : (Rp. xxx)

PPH : (Rp. xxx)

Jamsostek : (Rp. xxx)

Total gaji bersih : Rp. xxx

2. Prosedur untuk karyawan harian dengan metode pengupahan.

Perhitungan untuk karyawan harian biasanya dilakukan apabila ada proyek

yang menggunakan tenaga tambahan untuk menyelesaikan pekerjaan

tersebut. Cara perhitungan karyawan tersebut adalah dengan mencatat waktu

kejadian lembur untuk karyawan yang bersangkutan dilapangan maupun

dipabrik. Pencatatan ini dilakukan oleh mandor yang ditunjuk oleh

perusahaan. Buku mandor juga menyajikan secara lengkap mengenai hadir,

hari sakit, opname, cuti dan lain-lain. Setelah buku mandor itu selesai maka

dibuat jam kerja dalam rangkap dua. Lembaran yang asli dikirim ke bagian

Keuangan, dan copynya disimpan oleh mandor.

Berdasarkan jam kerja tersebut lalu dihitung upah, lembur dan

potongan-potongan pekerja. Setelah selesai semuanya diproses, maka gaji tersebut

diserahkan kepada mandor proyek untuk didistribusikan ke karyawan

Pembayaran upah untuk karyawan harian dengan menggunakan uang kas (

tanpa melalui atau ikut campur bank layaknya sistem penggajian karyawan

tetap yang menggunakan sistem bank ). Secara ringkas dalam pencatatan

waktu kerja karyawan harian dapat dilakukan dengan tindakan sebagai

berikut yang dipercayakan kepada mandor:

1. Mengendalikan pengisian daftar hadir karyawan,

2. Mengendalikan secara langsung setiap karyawan yang bekerja,

3. Mencocokan waktu kerja dengan waktu hadir,

4. Menyusun dan mengoreksi laporan untuk mencatat upah yang akan

dibayar,

5. Mencocokan jam kerja yang sebenarnya untuk setiap operasi

dibandingkan dengan jam kerja standar.

Berikut ini adalah cara perhitungan upah karyawan/ tenaga kerja pada CV.

Morawa Timber Industri Tanjung Morawa sebagai berikut :

Keterangan cara perhitungan upah karyawan/ tenaga kerja pada CV. Morawa

Timber Industri tanjung morawa :

Gaji pokok (...Hari x Rp..) Rp. xxxx

Lembur Rp. xxxx

Bonus Rp. xxxx

Total gaji kotor Rp. xxxx

Potongan – potongan Rp. xxxx

Dari hasil penelitian peneliti pada CV. Morawa Timber Industri telah

dijumpai bahwa perhitungan gaji dan upah telah dilaksanakan dengan prosedur –

prosedur yang cukup baik, hal tersebut telah dituangkan dalam daftar gaji dan

upah yang dipergunakan sebagai bahan dalam menyusun, menghitung dan

merangkum data – data yang diperlakukan pada akhir periode pembayaran gaji

dan upah.Dalam tata cara perhitungan lembur pada CV. Morawa Timber Industri

berbeda dengan keputusan Menteri Tenaga Kerja no. 72 tahun 1984. Menurut

Keputusan Menteri No. 72, perusahaan akan membayar lembur dengan

perhitungan sebagai berikut :

1. Bila lembur dilakukan pada hari kerja normal, maka ketentuan perhitungan

lembur adalah sebagai berikut :

a. Untuk jam kerja lembur pertama dihitung sebesar 1,5 X gaji per jam.

b. Untuk setiap jam kerja lembur berikutnya dihitung sebesar 2 X gaji per

jam.

2. Bila lembur dilakukan pada hari libur nasional, ketentuannya adalah sebagai

berikut:

a. Jam pertama sampai jam lembur ketujuh dihitung sebesar 2 X gaji perjam.

b. Jam kedelapan dihitung 3 X gaji per jam.

c. Jam kesembilan dan seterusnya dihitung sebesar 4 X gaji per jam.

Perhitungan tarif normal per jam tergantung pada cara pembayaran gaji

dan upah. Apabila gaji dibayar bulanan, tarif normal per jam sama dengan jumlah

gaji bulanan dibagi 173 jam. Dalam hal ini dianggap bahwa selama satu bulan

Apabila upah dibayar mingguan tarif normal per jam adalah jumlah upah

mingguan dibagi 40 jam, sedangkan apabila upah dibayar harian, tarif normal per

jam dihitung sebagai upah harian dibagi 8 jam. Tunjangan yang diberikan dalam

bentuk uang tidak termasuk dalam upah dan gaji yang digunakan sebagai dasar

perhitungan tarif normal per jam.

Pada perusahaan CV. Morawa Timber Industri lembur dihitung

berdasarkan total jam kerja dalam sebulan. Pada perusahaan CV. Morawa Timber

Industri total jam kerja perbulan adalah 160 jam atau jam 40 jam seminggu, dalam

hal ini karyawan bekerja selama 160 jam sebulan. Kelebihan dari 160 jam tersebut

dihitung lembur. Dalam program yang dipakai perusahaan tersebut kelebihan jam

kerja dikalikan dengan gaji pokok ( perhitungan dapat dihitung menggunakan

gambar 3. 1 yaitu rumus perhitungan lembur yang digunakan oleh CV. Morawa

Timber Industri Tanjung Morawa.Jadi, CV. Morawa Timber Industri menetapkan

tarif lemburnya sesuai dengan kemampuan perusahaan tersebut, bukan

berdasarkan peraturan yang berlaku secara normal.

D. Pengendalian Internal Gaji dan Upah

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia sebagai

control internal atau sering juga ditulis sebagai pengawasan intern. Secara umum

pengawasan intern bertujuan untuk meminimumkan kesalahan – kesalahan yang

terjadi di dalam perusahaan.

yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga

tujuan berikut :

a. Laporan Keluarga yang dapat diandalkan.

b. Kepatuhan terhadap hukum dan peraturan yang berlaku.

c. Efektifitas dan efisiensi operasi perusahaan.

Pengendalian internal gaji dan upah adalah keseluruhan kebijakan dan

prosedur yang bekaitan dengan transaksi gaji dan upah yang diterapkan oleh suatu

satuan usaha guna mendapatkan kepastian yang layak, bahwa transaksi gaji dan

upah telah dilaksanakan sesuai dengan prosedur dan kebijakan yang telah

digariskan oleh suatu usaha.

Semakin baik pengendalian internal suatu perusahaan, maka semakin kecil

kesempatan untuk terjadinya kesalahan maupun penyimpangan , tetapi perlu di

tekankan suatu pengendalian internal bukanlah sebagai penjamin untuk

meniadakan penyimpangan dan kesalahan tersebut. Akan tetapi merupakan suatu

alat bagi perusahaan untuk mengawasi jalannya prosedur-prosedur yang telah

ditetapkan.

Suatu sistem dapat dapat berjalan baik jika ada teknik yang baik yang

diterapkan padanya. Dengan demikian sistem pengendalian internal mempunyai

beberapa teknik agar dapat berjalan dengan baik.

Unsur – unsur pengendalian intern pada gaji dan upahmenurut sebagai berikut :

1. Organisasi

a. Fungsi pembuat daftar gaji dan upah harus terpisah dari fungsi

pembayaran gaji dan upah. Dalam sistem akuntansi penggajian, fungsi

karyawan, pangkat, jabatan / golongan dan lain sebagainya. Informasi ini

menjadi dasar dalam mengahasilkan daftar gaji dan upah yang selanjutnya

digunakan untuk pembayaran gaji dan upah karyawan.Dengan

dipisahkannya kedua fungsi ini hasil perhitungan gaji dan upah yang

dilakukan oleh fungsi pembuat daftar gaji dan upah yang dilakukan oleh

fungsi pembuat daftar gaji akan dicek kembali oleh fungsi keuangan (

pembayaran gaji dan upah ) sebelum gaji dibayarkan kepada karyawan

yang berhak.

b. Fungsi pencatatan waktu hadir ( absensi ) terpisah dari fungsi operasi,

dalam hal ini waktu hadir sering banyak digunakan dalam penentuan

jumlah gaji dan upah yang dibayarkan. Agar keandalan data tentang waktu

hadir dapat dipertanggung jawabkan, fungsi pencatatan waktu hadir

dipisah dengan fungsi operasional.

2. Sistem Otorisasi dan Prosedur Pencatatan

a. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus

memiliki surat keputusan pengangkatan sebagai karyawan oleh pihak

perusahaan yang ditandatangani oleh direktur perusahaan.

b. Dengan adanya unsur pengendalian intern ini dapat menghindari

terjadinya pembayaran gaji dan upah pada orang yang tidak berhak

menerimanya.

c. Setiap perubahan gaji dan upah karyawan karena perubahan seperti

kenaikan pangkat, kenaikan tunjangan, bonus dan lain sebagainya harus

d. Setiap potongan gaji dan upah karyawan selain dari pihak pengsilan harus

didasarkan pada surat potongan gaji dan upah yang diotorisasi fungsi

personalia.

e. Kartu jam hadir harus diotorisasi oleh fungsi pencatatan waktu. Karena

jam hadir merupakan salah satu dasar penentuan penghasilan karyawan,

maka data waktu hadir merupakan salah satu dasar penentuan penghasilan

karyawan, maka data waktu hadir setiap karyawan harus diotorisasi oleh

fungsi pencatat waktu agar lebih akurat untuk dijadikan dasar perhitungan

gaji dan upah.

f. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang

bersangkutan. Dengan sistem otorisasi, perusahaan dijamin akan

membayarkan upah lembur bagi pekerja yang memang tidak dapat

dikerjakan dalam jam normal.

g. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia yang

menunjukkan bahwa :

a. Karyawan yang tercantum dalam daftar gaji dan upah adalah

karyawan yang diangkat menurut surat keputusan pejabat yang

berwenang.

b. Tarif gaji dan upah yang dipakai sebagai dasar perhitungan gaji dan

upah adalah tarif yang berlaku sesuai dengan keputusan pejabat yang

brwenang.

c. Data yang dipakai sebagai dasar perhitungan gaji dan upah karyawan

d. Perkalian dan penjumlahan yang tercantum dalam gaji dan upah

telah di cek ketelitiannya.

h. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh

fungsi akuntansi.

i. Perubahan dalam catatan penghasilan karyawan direkonsilasi dengan

daftar gaji dan upah karyawan.

j. Tarif upah yang dicantumkan dengan kartu jam kerja diversivikasi

ketelitiannya oleh fungsi akuntansi biaya.

3. Praktek Yang Sehat

a. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu

yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja lang-

sung, biasanya hal ini didapatkan pada perusahaan pabrikasi.

b. Pemasukan kartu jam hadir kedalam mesin pencatatan waktu harus

diawasi oleh fungsi waktu.

c. Pembuatan daftar gaji dan upah harus diversifikasi kebenaran dan

ketelitian perhitungannya oleh fungsi akuntansi keuangan

sebelumdilakukanpembayaran.

d. Perhitungan pajak penghasilan karyawan direkonsilasi dengan catatan

penghasilan karyawan yang harus dipotong dari gaji dan upah karyawan,

dan besar utang pajak penghasilan karyawan harus disetor oleh perusahaan

ke kas negara dapat diversivikasi dengan melakukan rekonsilasi

perhitungan pajak penghasilan setiap karyawan dengan catatan

e. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji

dan upah dimana kartu penghasilan karyawan selain berfungsi sebagai

catatan penghasilan yang diterima karyawan selain berfungsi sebagai

catatan penghasilan yang diterima setahun lalu juga berfungsi sebagai

tanda diterimanya gaji dan upah oleh karyawan yang berhak.

Berdasarkan uraian diatas dan hasil analisis peneliti di CV. Morawa

Timber Industri dapat disimpulkan bahwa pengendalian intern yang dilakukan

perusahaan sudah cukup baik, terutama prosedur yang dijalankan untuk karyawan

tetap dikantor pusat.

Tetapi walaupun demikian perusahaan tetap perlu mengawasi jalannya

prosedur tersebut, apakah tetap dijalankan sesuai dengan tujuan perusahaan, dan

apabila ada pelanggaran maka diberikan sangsi yang tegas, agar peraturan tetap

dipatuhi oleh seluruh karyawan.

Hal yang perlu diperhatikan terutama pembagian tugas yang masih

dirangkap yang terjadi dilapangan, mandor harus lebih diawasi dengan seksama,

agar tidak ada persekongkolan maupun penyelewengan yang mengakibatkan

kerugian yang besar bagi perusahaan. Sehingga bila dibandingkan dengan teori

yang diterapkan kurang memadai dan kemungkinan terjadinya penyelewengan

sangat besar karena tidak adanya pemisahan fungsi secara terpisah dan tegas.

E. Analisis dan Evaluasi Sistem Pengendalian Internal Gaji dan Upah

Pengawasan intern pada CV. Morawa Timber Industri telah

menggunakan sistem komputer dalam berbagai tugas sehinggan banyak

Selain itu sistem absensi juga menggunakan mesin check o’ clock

sehingga jam kerja karyawan dapat dilihat laporannya langsung dari kartu

tersebut. Walaupun demikian perusahaan masih menggunakan sistem manual

yang berhubungan dengan diri individu. Kesalahan yang mungkin terjadi

adalah penjumlahan kerja dan persekongkolan antar sesama karyawan, dan

lain – lain. Hal ini dapat dicegah apabila pengendalian terhadap petugas

tersebut dilakukan dengan baik, sehingga dapat mencegah kesalahan yang

terjadi. Unsur – unsur gaji yang terdapat CV. Morawa Timber Industri masih

perlu diperhatikan lagi, karena tunjangan kesehatan dan tunjangan kenikmatan

lainnya masih belum ada, jadi tingkat kekhawatiran karyawan masih tinggi

akan jaminan kesehatannya, hal ini perlu diperhatikan, kerena mempengaruhi

produktivitas karyawan dalam bekerja.Pada CV. Morawa Timber Industri

pengendalian yang dilakukan berupa pengendalian ditiap bagian. Dimana staff

karyawan bertanggung jawab untuk mengontrol atau mengawasi kegiatan

yang sebenarnya serta mengecek kebenaran daftar hadir karyawan dari setiap

bagian. Apabila ditemukan kesalahan-kesalahan dalam penulisan jam lembur.

Maka staff penggajian dapat mengurangi menjadi jumlah jam bayar yang

sebenarnya, Setelah terlebih dahulu staff penggajian mengecek perhitungan

gaji dan upah tersebut.

Adanya kemungkinan kelebihan bayar gaji dan upah tersebut di sebabkan

pengendalian dan tata kerja yang belum memadai untuk memenuhi keakuratan

daftar premi serta perhitungannya. Hal ini dapat di lihat dari kegiatan

pengawasan dan tata kerja itu sendiri. Dimana pengendalian terhadap

bekerja extra dan cepat, sehingga kemungkinan salah hitung jam lembur dapat

terjadi.

Disamping pekerjaan lain yang cukup banyak sehingga kemungkinan

kesalahan perhitungan dalam penjumlahan ataupun perkalian dalm lembur

sering terjadi. Misalnya, salah pencet kalkulator, salah perkalian hitungan jam

perhari dan banyak lagi, karena perhitungan ini dilakukan secara manual oleh

satu orang tanpa ada yang memeriksa secara langsung. Kepala Keuangan

hanya memeriksa jumlah totalnya saja tanpa melihat perhitungan manualnya.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian teoritis mengenai pengendalian internal gaji dan upah

serta analisis dan evaluasi yang telah dilakukan peneliti dapat menarik

kesimpulan.

Pada bab penutup ini peneliti akan menarik kesimpulan yang didasarkan pada

uraian – uraian tentang internal control gaji dan upah pada bab – bab

terdahulu yaitu sebagai berikut :

1. CV. Morawa Timber Industri dalam perhitungan dan pembayaran gaji

memakai metode penggajian untuk karyawan tetap dan metode

pengupahan untuk karyawan harian.

2. Perusahaan menggunakan Kartu Check O’clock sebagai dasar dalam

perhitungan gaji dan upah untuk karyawan tetap. Dan memakai buku

hadir yang ditulis mandor untuk karyawan harian.

3. Dalam perhitungan lembur karyawan perhitungan kartu Check O’ clock

dilakukan secara manual oleh petugas Penggajian yang kemudian akan

4. Dalam perusahaan masih adanya tugas rangkap, tidak adanya fungsi

yang tegas antara pihak yang mencatat waktu kerja dengan pihak yang

melakukan pembayaran.

5. Pengendalian terhadap pengisian lembur dan perhitungannya dilakukan

oleh petugas yang sama dan tidak dilakukan oleh petugas yang sama dan

tidak dilakukan setiap hari.

6. Pengendalian intern perusahaan dilaksanakan pada semua aspek yang

menyangkut sistem penggajian dan pengupahan yang diterapkan

perusahaan.

7. Perusahaan memberikan sangsi bagi karyawan yang menyalahi

peraturan, dengan cara pemotongan gaji dan juga mutasi.

B. SARAN

Dengan kompleksnya tugas – tugas dan pekerjaan yang dihadapi oleh

CV. Morawa Timber Industri Tanjung Morawa, maka perlu adanya

perbaikan – perbaikan dalam hal pengawasan intern gaji dan upah agar tujuan

perusahaan dapat tercapai dan kinerja perusahaan semakin baik.

Adapun saran – saran yang penulis berikan untuk perbaikan tersenut

adalah sebagai berikut :

karyawan yang dapat menimbulkan persekongkolan dan

penyelewengan.

2. Hendaknya perhitungan lembur yang menggunkan kartu Check O’clock dilakukan secara periodik jangan sekaligus, karena ini menyababkan kurang akurat dalam perhitungan dan menimbulkan

kesalahan dalam penjumlahan, ini disebabkan karena terburu – buru

demi mengejar waktu gajian.

3. Sebaiknya perusahaan mempunyai staff intern auditor yang melakukan pemeriksaan prosedur penggajian dan bila dimungkinkan inspeksi

lapangan pada waktu pembayaran gaji.

4. Daftar lembur karyawan hendaknya dikoreksi secara teratur oleh pihak yang berwenang dalam hal itu, dengan cara memaraf dikolom yang

disediakan dalam daftar lembur.

5. Pengendalian terhadap mandor lapangan harus dilakukan secara baik untuk menghindari tindakan penipuan dan penyelewengan.

6. Hendaknya menggunakan kartu Check O’clock diawasi dengan seksama, jangan sampai karyawan yang satu menjalin persekongkolan

DAFTAR PUSTAKA

Malayu. 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. Penerbit Bumi Aksara, Jakarta.

Mulyadi. 2001, Sistem Informasi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Ritonga Parlaungan, dkk. 2011, Bahasa Indonesia Praktis, Cetakan kelima,Bartongan jaya, Medan.

Roechaty, Tresnati. 2007, Metodologi Penelitian Bisnis, Edisi Revisi, Mitra Wacana Media, Jakarta.

Ruky, Ahmad S, 2001, Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan, PT. Gramedia Pustaka Umum, Jakarta.

Soemarso, S.R 2002.Akuntansi Suatu Pengantar, Edisi Kelima. Salemba Empat, Jakarta.