PROVINSI ACEH

Oleh :

FAHRY GUSMANDANA MARPAUNG 112102070

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FAHRY GUSMANDANA MARPAUNG

NIM : 112102070

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH

Tanggal : 2014 Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak NIP. 19550908 198103 1 005

Tanggal : 2014 Ketua Program Studi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP . 19511114 198203 1 002

Tanggal : 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FAHRY GUSMANDANA MARPAUNG

NIM : 112102070

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL

GAJI DAN UPAH PADA BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH

Medan, 2014

Fahry Gusmandana Marpaung 112102070

KATA PENGANTAR

Bismillahirramanirrahim

Puji dan syukur kehadirat Allah SWT serta salawat dan salam kepada

junjungan kita Nabi Besar Muhammad SAW, karena berkat dan hidayah-ya

penulis dapat menyelesaikan Tugas Akhir ini dengan judul “Sistem

Pengendalian Internal Gaji Dan Upah Pada Bappeda Kabupaten Aceh Timur

Provinsi Aceh” ini dengan baik. Tugas akhir ini disusun guna memenuhi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan tugas akhir ini, penulis telah banyak menerima

dukungan berupa moril maupun materil. Karena itu, dengan segala kerendahan

hati penulis mengucapkan terima kasih terutama kepada kedua orang tua

tercinta Alm.Ramli Marpaung dan Parulian yang telah memberikan motivasi,

nasihat serta doa yang selalu menyertai penulis. Untuk kesempatan ini penulis

ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT yang telah mencurahkan rahmad, hidayat, karunia dan

perlindungannya sehingga penulis dapat menyelesaikan tugas akhirini

dengan baik dan tepat pada waktunya.

2. Teristimewa buat kedua orang tua penulis tercinta dan yang paling penulis

sayangi Bapak (Alm) Ramli Marpaung dan Ibu Parulian yang telah

motivasi dan nasihat, serta doa yang selalu menyertai penulis.

3. Buat kakak penulis sayangi Windy Novalina, Debby Surayana, dan Lenny

Juliana dan juga adik penulis sayangi Dwiky Reipermana terimakasih atas

do’a dan dukungan.

4. Bapak Ir. Husni Thamrin, MM Terimakasih telah membantu penulis untuk

mendapatkan data riset, serta menjadi sumber inspirasi dan senantiasa

memberikan motivasi dan nasihat, serta doa yang selalu menyertai penulis.

5. Buat sepupu penulis Denny, dony, dan Rina terimakasih atas do’a dan

dukungan.

6. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku dekan Fakultas

Ekonomi USU.

7. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma

III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

8. Bapak Drs. Rasdianto, M.Si, Ak selaku dosen Pembimbing penulis

terimakasih karena telah banyak membantu, membimbing penulis dan

meluangkan waktunya dalam menyelesaikan Tugas Akhir ini.

9. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

10. Semua dosen yang telah mengajar dan mendidik penulis selamam

enjalankan pendidikan di Universitas Sumatera Utara diploma III

akuntansi ini hingga akhirnya penulis bisa menyelesaikan pendidikannya.

11. Dini Novita Tanjung, terimakasih telah membantu penulis dalam

memberikan motivasi, semangat, masukan dan pendapat tentang tugas

12. Semuateman – temangrup B penulis stambuk 2011 terutama buat Tio, Fauzi, Azwardi, Ardy, Titin, Sity, Bowo, Hanif, dan Prasetyo terimakasih

karena telah menjadi teman sekaligus sahabat yang baik buat penulis,

walaupun kedekatan kita mulai terjalin semester empat tapi semua yang

telah terjadi dan telah kita jalani tidak akan penulis lupakan. Penulis

berharap semua ini tidak akan pernah berakhir walaupun pendidikan kita

diploma tiga akuntansi ini telah selesai.

Penulis menyadari bahwa tidak ada yang sempurna didunia ini terutama

dalam penyusunan tugas akhir ini untuk itu penulis menerima kritik dan saran

untuk penyempurnaan tugas akhir ini dimasa yang akan datang. Semoga Allah

SWT membalas semua yang telah membantu penulis dalam menyelesaikan

tugas akhir ini dan semoga penulisan tugas akhir ini dapat memberikan

manfaat untuk calon peneliti – peneliti lainnya, Terimakasih.

Medan, Juli 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 5

C.Tujuan dan Manfaat Penelitian ... 6

D.Rencana Penulisan ... 7

1. Jadwal Survei/Observasi ... 7

2. Rencana Isi ... 8

BAB II BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH ... 10

A.Sejarah Ringkas ... 10

B.Struktur Organisasi ... 12

C.Job Description ... 13

D.Jaringan Usaha/Kegiatan ... 20

F. Rencana Usaha/Kegiatan ... 22

BAB III SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH ... 23

A.Pengertian gaji dan upah ... 23

B.Unsur gaji dan upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh ... 26

C.Prosedur pencatatan gaji dan upah pada Bappeda Kabupaten Aceh TimurProvinsi Aceh ... 31

D.Prosedur Perhitungan gaji dan upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh ... 38

E. Pengendalian internal gaji upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh ... 41

BAB IV KESIMPULAN DAN SARAN ... 46

A.Kesimpulan ... 46

B.Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

NOMOR JUDUL HALAMAN

1.1 Jadwal penelitian dan penyusunan Tugas Akhir………... 7

2.1 Daftar perhitungan gaji pada Bappeda Kabupaten

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

DAFTAR LAMPIRAN

NOMOR JUDUL

1 Surat permohonan izin riset

2 Surat izin riset dari Bappeda Kabupaten Aceh Timur

Provinsi Aceh

3 Daftar gaji pokok Pegawai Negeri Sipil

4 Surat keterangan untuk mendapatkan pembayaran

BAB I PENDAHULUAN A.Latar Belakang Masalah

Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat.

Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan

mempertahankan usahanya agar dapat bersaing dan tetap survive dibidangnya

serta tidak tertinggal dengan perusahaan lainnya. Pada umumnya setiap

perusahaan, baik itu perusahaan jasa maupun perusahaan industri berusaha

untuk menciptakan iklim usaha yang sehat dan bertujuan memaksimumkan

laba dan mengembangkan usahanya.Hal tersebut merupakan tuntutan setiap

perusahaan, terutama di era globalisasi seperti saat ini.Persaingan usaha yang

semakin tajam menyebabkan perusahaan terus-menerus meningkatkan

kualitasnya, terutama dalam membina sumber daya manusia (SDM) sebagai

tenaga kerja.

Tenaga kerja merupakan titik penting dalam perusahaan karena tenaga

kerja adalah penggerak utama yang menjalankan kebijakan perusahaan

termasuk didalamnya mengambil keputusan, mengolah bahan mentah menjadi

produk yang dapat dikonsumsi serta memberikan jasa yang baik kepada

masalah yang kompleks sehingga diperlukan usaha untuk memelihara dan

mengembangkannya agar dapat bekerja sesuai dengan yang diharapkan

perusahaan. Suatu perusahaan dapat dikatakan baik apabila tenaga kerja

didalamnya memiliki kompetensi serta profesional dalam menjalankan tugas

yang dilimpahkan kepadanya.

Berbicara mengenai tenaga kerja maka tidak lepas dari masalah gaji dan

upah karena gaji dan upah merupakan pembayaran perusahaan kepada tenaga

kerja sebagai imbalan atas jasa yang telah diberikan. Gaji dan upah juga

merupakan kewajiban bagi perusahaan kepada staff dan para pegawainya.

Tanpa adanya gaji dan upah maka tenaga kerja tidak akan bekerja sesuai

harapan perusahaan. Jumlah gaji dan upah yang diberikan perusahaan

berdasarkan jabatan tenaga kerja tersebut dalam perusahaan. Mengingat

masalah gaji dan upah adalah masalah yang sensitif, maka tidak mudah bagi

suatu perusahaan atau kantor menetapkan gaji para staff dan pegawainya.

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan akan lebih

memperhatikan penentuan tarif gaji dan upah sehingga dapat menghindari

kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang

mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di

dalamnya harus di awasi.Walaupun demkian masih saja sering terjadi

kecurangan – kecurangan dalam penetapan sampai pendistribusian gaji dan

upah. Untuk mengatasi hal ini setiap perusahaan harus melakukan sistem

antara perusahaan dengan tenaga kerja. Sistem gaji dan upah yang baik adalah

sistem yang dibantu dengan pengawasan yang baik oleh pihak manajemen

perusahaan dan dapat merangsang motivasi kerja karyawan melalui pemberian

gaji, tunjangan, bonus, dan lain sebagainya. Sehingga diharapkan tenaga kerja

semakin produktif.

Untuk mendorong dan memotivasi semangat kerja karyawan diperlukan

adanya hubungan kerja yang saling menguntungkan, baik bagi pihak

perusahaan maupun bagi pihak karyawan. Karyawan memberikan prestasi

kerja yang baik bagi perusahaan, sedangkan pihak perusahaan memberikan gaji

yang sesuai dengan prestasi dan golongan kerja yang telah diberikan bagi

perusahaan.

Begitu juga halnya pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

menginginkan setiap pegawai yang bekerja pada perusahaandapat memberikan

hal yang terbaik dan merasa nyaman selama berada ditempat kerja. Banyaknya

tenaga kerja yang digunakan mengakibatkan biaya gaji dan upah menjadi salah

satu unsur utama dari pengeluaran yang dapat menyebabkan banyak resiko

kemungkinan terjadinya kecurangan. Bagian keuangan merupakan bagian

yang sangat rawan terhadap penyelewengan terutama dalam hal pengeluaran

kas seperti pembayaran gaji dan upah ini.

Dalam keadaan tersebut perlu diadakan suatu penanganan yang dapat

dijadikan pengendalian bagi seluruh operasional perusahaan. Salah satunya

yaitu dengan dilakukannya suatu pengendalian internal gaji dan upah yang baik

untuk menunjang kelancaran aktifitas perusahaan itu sendiri.Namun selain itu,

kemungkinan-kemungkinan buruk yang bisa terjadi, seperti kerugian,

pemborosan, dan kecurangan-kecurangan.

Oleh sebab itu dengan diterapkannya pengendalian internal gaji dan upah

yang baik dan efektif sesuai dengan prosedur yang ditetapkan, pimpinan

perusahaan tidak perlu terus-menerus mengendalikan aktivitas karyawan secara

langsung, tetapi cukup dengan memberikan wewenang terhadap bawahannya

atau yang sering disebut dengan auditor intern, yakni auditor yang bertugas

menentukan apakah kebijakan dan prosedur yang telah ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik tidaknya penjagaan

terhadap kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur

kegiatan organisasi.

Dalam sebuah perusahaan, permasalahan gaji dan upah merupakan hal

yang sangat vital, sehingga seringkali menimbulkan kecurangan-kecurangan.

Salah satu contohnya adalah dengan memasukkan nama karyawan fiktif dalam

daftar gaji dan upah, potongan gaji maupun pemberian gaji yang tidak sesuai.

Tentu saja hal ini akan sangat merugikan dan berdampak pada aktivitas

pegawai dan mempengarauhi kelangsungan hidup perusahaan.Pada kecurangan

curangan yang mudah terjadi dalam pelaksanaan kegiatan operasional

perusahaan, antara lain pencatatan kehadiran (absensi) masih menggunakan

alat manual (buku) sehingga pegawai yang datang tidak tepat waktu atau tidak

hadir tanpa alasan yang jelas dapat dengan mudah terjadi manipulasi data

kehadiran. Selain itu masih ada kelebihan maupun kekurangan uang gaji yang

diterima pegawai, karena kurangnya ketelitian dari bagian keuangan yang

Di dalam perusahaan sangat diperlukan kerja sama yang baik antara

pimpinan dari tingkat tertinggi sampai tingkat terendah,begitu juga dengan

karyawan yang ada. Karena kerjasama merupakan kunci untuk mencapai suatu

tujuan yang baik. Sejak awal berdirinya suatu perusahaan harus menyusun dan

merencanakan kegiatan-kegiatan apa yang harus dilakukan. Untuk mencapai

tujuan antara lain dengan melaksanakan kegiatan administrasi dan

pengawasannya sampai tercapainya tujuan. Perusahaan dapat tercapai, setiap

individu dalam perusahaan harus memberikan sumbangan baik berupa tenaga,

pikiran, pengalaman dan keahlian. Sebagai imbalannya setiap orang akan

memperoleh balas jasa berupa gaji dan upah. Jika karyawan sebagai elemen

yang penting dalam lembaga diabaikan kesejahteraannya maka akan

mempengaruhi kinerja perusahaan. Oleh sebab itu lembaga harus lebih

bijaksana dalam penetapan sistem gaji dan upah sehingga dirasakan adil oleh

karyawan sesuai dengan apa yang mereka harapkan.

Tujuan utama diadakanya sistem pengendalian internal gaji dan upah

adalah untuk mengevaluasi ada atau tidaknya penyimpangan terhadap sistem

penggajian dan pengupahan yang memberikan masukan untuk koreksi bagi

pihak yang berkepentingan. Oleh sebab itu sistem pengendalian internal gaji

dan upah ini sangat penting dilakukan untuk menjaga harta milik perusahaan.

Berdasarkan hal tersebut, maka penulis tertarik melakukan penelitian tentang:

“Sistem Pengendalian Internal Gaji Dan Upah Pada Bappeda Kabupaten Aceh

Timur Provinsi Aceh”

Pengendalian gaji dan upah sangatlah penting dilakukan untuk

menghindari kemungkinan terjadinya penyelewengan terhadap penetapan

sampai perindistribusian gaji yang dapat merugikan tenaga kerja atau instansi

iru sendiri.Dengan adanya pengendalian yang tegas dan objektif, Perusahaan

dapat mendorong karyawan untuk semakin produktif lagi dan bertindak jujur

terhadap pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal tersebut

diatas maka penulis mencoba untuk membahas permasalahn “ Apakah Sistem

Pengendalian Internal Gaji dan Upah yang diterapkan pada Bappeda

Kabupaten Aceh Timur Provinsi Aceh sudah berjalan baik dan efektif sesuai

dengan peraturan yang sudah ditetapkan “.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah sebagai

berikut:

a. Berguna untuk mengetahui bagaimana manajemen Bappeda Kabupaten

Aceh Timur Provinsi Aceh dalam melaksanakan pengendalian internal

gaji dan upah.

b. Untuk mengetahui apakah sistem pengendalian internal gaji dan upah

yang diterapkan Bappeda Kabupaten Aceh Timur Provinsi Aceh telah

berjalan sesuai dengan ketentuan yang ditetapkan.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan

a. Bagi penulis, Berguna untuk mengetahui perbedaan yang ada antara

praktek yang dilakukan oleh perusahaan dengan teori bangku perkuliahan

dan melalui buku-buku perusahaan.

b. Bagiperusahaan, dapat memberikan masukan untuk memperbaiki

pengendalian internal gaji dan upah pada Bappeda Kabupaten Aceh

Timur Provinsi Aceh.

c. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D.Rencana Penulisan

Rencana penulisan terdiri dari jadwal survei dan sistematika penulisan.

1. Jadwal Penelitian

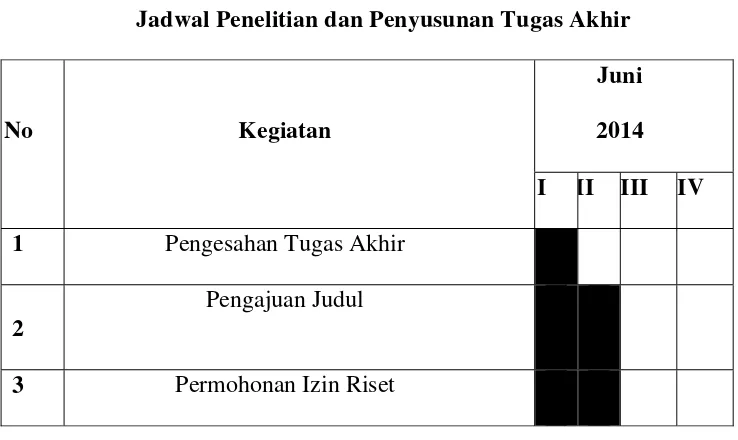

Penelitian dilakukan di Bappeda Kabupaten Aceh Timur Provinsi Aceh.

Untuk lebih jelasnya jadwal survei ini dapat dilihat pada tabel 1.1 dibawah

[image:18.595.138.507.514.734.2]ini :

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No Kegiatan

Juni 2014

I II III IV

1 Pengesahan Tugas Akhir

2

Pengajuan Judul

No Kegiatan

Juni 2014

I II III IV

4

Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6

Penyusunan Tugas Akhir

7

BimbinganTugas akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut :

BAB I :PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian dan rencana penulisan.

BAB II : BAPPEDA KABUPATEN ACEH TIMUR

Pada bab ini, penulis akan menguraikan mengenai

sejarah ringkas, struktur organisasi dan personalia,

Uraian Tugas (job description), jaringan usaha/kegiatan,

kinerja usaha terkini, serta rencana kegiatan pada

Bappeda Kabupaten Aceh Timur Provinsi Aceh.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADABAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH

Pada bab ini, penulis akan menguraikan Pengertian

Sistem Pengendalian Internal Gaji dan Upah,

Unsur-unsur Gaji dan Upah, Perhitungan Gaji Dan Upah,

Prosedur Pencatatan Gaji Dan Upah, Pengendalian

Internal Gaji Dan Upah pada Bappeda Kabupaten Aceh

Timur Provinsi Aceh.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan

mengambil kesimpulan dari penelitian yang dilakukan

BAB II

BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH

A.Sejarah Ringkas

Badan Perencanaan Pembangunan Daerah Provinsi Aceh adalah suatu

instansi atau lembaga pemerintah yang bertujuan untuk mengkordinir

pembangunan didaerah Sumatera Utara yang beralamat di Jalan Ahmad Yani

No. 10 Kabupaten Aceh Timur.Bappeda Provinsi Aceh dipimpin oleh seorang

kepala badan dan dibantu oleh suatu sekretaris dan lima bidang perencanaan.

Sejarah berdirinya BAPPEDA Provinsi Aceh ialah setelah pemerintah

orde lama digantikan oleh pemerintah orde baru yang secara konkrit berusaha

meningkatkan pembangunan daerah agar kesejahteraan rakyat lebih

diutamakan sesuai dengan amanat penderitaan rakyat, maka pemerintah

melihat pentingnya suatu lembaga yang dapat menyusun program-program

pembangunan yang menyeluruh dengan menitikberatkan pembangunan

terutama pembangunan prasaran umum seperti membuat jalan, jembatan, dan

Untuk menyusun program–program pembanguan nasional dibentuk

Badan Perencanaan Pembangunan Nasional (BAPPENAS) di pusat,

BAPPEDA Tingkat I penyusun suplemen Perencanaan Nasional di Tingkat I

Penyusun Komplementer di tingkat Kabupaten/Kotamadya.

Maka pada tahun 1963 di Aceh dibentuk suatu Badan Koordinasi

Pembangunan Aceh (BKPDA) yang langsung diketaui Gubernur Kepala

Daerah Tingkai I Aceh yang merupakan badan yang mengkoordinir

pembangunan di daerah yang selanjutnya di ganti menjadi Badan Koordinir

Pembangunan Daerah Aceh (BAKOPDAA) yang diketahui oleh Gubernur

Aceh, kemudian Badan Perencanaan Pembangunan Daerah Aceh

(BAKOPDAA) yang merupakan badan yang pertama kali mengkoordinir

perencanaan pembanguan didaerah Aceh.

BAKOPDAA berperan sebagai lembaga yang pertama menangani

masalah – masalah yang menyangkut program pembangunan di daerah dari

tahun 1969 sampai dengan tahun 1974 (PELITA II).Pada periode ini telah

diberlakukan Inpres Tingkat I yang menyangkut program pembanguan jalan

dan jembatan di daerah Tingkat II se-Aceh.

a. Visi BAPPEDA Provinsi Aceh

Dalam menjalankan fungsinya BAPPEDA Provinsi Aceh mempunyai visi

yaitu “Menjadi Badan Perencanaan yang Handal dalam Peningkatan

Pembangunan Daerah Menuju Aceh yang Maju, Sejahtera, dan harmoni

dalam Keberagaman”.

b. Misi BAPPEDA Provinsi Aceh :

p m 2) M m b se B. Strukt S

yang m

tugasny lain.Be Tugas, Provins dilihat BIDANG PERENCAN EKONOMI KEUANGA KASUBB perencanaan melalui peni Mewujudkan memperhatik berwawasan ejahtera, da ur Organis Struktur org

mempuyai b

ya masing-m erdasarkan Fungsi, da si Sumatera pada gamba G AAN DAN AN BID PRODUKSI BIDANG SDM n termasuk ingkatan pro n perencana kan kepedu n lingkunga an harmonis

sasi Dan Pe

ganisasi ada

bentuk susu

masing untu

peraturan G

an Uraian t

a Utara. Stru

ar 1.1 beriku

G PERENCANAAN DAN SOSIAL BUDAYA KASUBBID KESEJAHTERAAN RAKYAT B KELOMPOK JA FUNGSION menguran ofesionalita aan pemban dulian terha

an guna me

s dalam Keb

ersonalia

alah bentuk

unan secara

uk menegas

Gubernur A

tugas Bada uktur Organ kut ini: KEPALA BIDANG PERENCANAAN SARANA DAN PRASARANA KASUBBID PERHUBUNG ABATAN NAL KASU gi kesenjan

as aparat dan

ngunan daer

adap kesej

ewujudkan

beragaman.

mencapai t

jelas dan f

skan hubun Aceh Nomo an Perencan nisasi BAPP N D GAN BIDANG PERENC TATA RUANG LINGK. HID KASUBBID DAN PEN UBBAG UMUM ngan antar

n inovasi tek

rah yang be

jahteraan m

Provinsi A

tujuan atas

format meru

gan yang sa

or 54 Tahu

naan Pemba PEDA Prov CANAAN G DAN DUP D TATARUANG NGE. WILAYAH B PENG EVA ST M SEKRETARIAT KASUBBAG KEUANGA wilayah/d knologi, erkualitas de masyarakat

Aceh yang m

dasar kerja

umuskan b

atu dengan

un 201 Te

angunan D

vinsi Aceh BIDANG GENDALIAN ALUASI DAN TATISTIK KASUBBID EVAL, MONIT, DAN INFORM,

PEMBANGUNAN AN KASUBBAG P

Gambar 1.1 Struktur Organisasi BAPPEDA Kabupaten Aceh Timur Provinsi Aceh

Sumber : Kantor BAPPEDA Kabupaten Aceh Timur Provinsi Aceh C.Job Description

Berikut ini adalah job description dari setiap bagian di BAPPEDA

Provinsi Aceh yang terdiri dari:

a. Kepala Badan

Kepala Badan mempunyai uraian tugas:

a) Menyelenggarakan pembinaan pegawai dilingkungan Badan Perencanaan

Pembangunan Daerah;

b) Menyelenggarakan arahan, bimbingan kepada pejabat struktural pada

Badan Perencanaan Pembangunan Daerah;

c) Menyelenggarakan instruksi pelaksanaan tugas Badan Perencanaan

Pembangunan Daerah;

d) Menyelenggarakan penyusunan program kerja dan rencana kegiatan

sesuai arahan pembangunan nasional dan pembangunan daerah;

e) Menyelenggarakan penyusunan dan penyempurnaan standar norma dan

kriteria pelaksanaan kegiatan dibidang perencanaan pembangunan dan

kriteria pelaksanaan kegiatan dibidang perencanaan pembangunan

f) Menyelenggarakan penyusunan kebijakan pengembangan SDM dibidang

perencanaan pembangunan daerah;

g) Menyelenggarakan kegiatan Musyawarah Perencanaan Pembangunan

Daerah Tahunan, Rencana Pembangunan Jangka Menengah Daerah dan

Rencana Pembangunan Jangka Panjang Daerah;

h) Menyelenggarakan penyusunan Rencana Kerja dan Rencana Strategis;

i) Menyelenggarakan koordinasi pelaksanaan pendidikan dan pelatihan

teknis dibidang Perencanaan;

j) Menyelenggarakan penyusunan perencanaan dibidang pemerintahan

umum, kesejahteraan rakyat, perhubungan, sumber daya air, tata ruang

dan pembangunan wilayah serta kelestarian lingkungan dan

keanekaragaman hayati;

k) Menyelenggarakan koordinasi pengendalian dan evaluasi serta penyajian

informasi pembanguna dan statistik.

b. Sekretariat

Sekretariat mempunyai uraian tugas :

a) Menyelenggarakan pengumpulan data/bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi dibidang perencanaan ekonomi

dan keuangan;

b) Menyelenggarakan pengkajian dan penyusunan kebijakan petunjuk

pelaksanaan dibidang perencanaan ekonomi dan keuangan;

c) Menyelenggarakan penyusunan perencanaan pembangunan daerah di

d) Menyelenggarakan kerjasama antar pemerintah provinsi dengan swasta

di bidang perencanaan ekonomi dan keuangan dengan mengacu pada

pedoman yang ditetapkan pemerintah;

e) Menyelenggarakan pengelolaan data dan informasi pembangunan daerah

dibidang perencanaan ekonomi dan keuangan;

f) Menyelenggarakan koordinasi perencanaan, pelaksanaan dan

pengendalian pembangunan daerah di bidang perencanaan ekonomi dan

keuangan;

g) Menyelenggarakan konsultasi perencanaan dan pengendalian

pembangunan daerah dibidang perencanaan ekonomi dan keuangan;

h) Menyelenggarakan konsultasi pelaksanaan kerjasama pembangunan antar

daerah dan antara daerah dengan swasta, dalam dan luar negeri dibidang

perencanaan ekonomi dan keuangan;

i) Menyelenggarakan penyusunan dan penyempurnaan standar, norma dan

kriteria pelaksanaan perencanaan dibidang perencanaan ekonomi dan

keuangan;

j) Menyelenggarakan peningkatan kapasitas program pembangunan

dibidang pertanian, perkebunan, peternakan, perikanan, kehutanan,

keuangan, pengembangan dunia usaha, pariwisata, perdagangan,

koperasi, jasa, industri, sumber daya alam dan kelautan;

c. Bidang Perencanaan Ekonomi dan Keuangan

Kepala Bidang Perencanaan Ekonomi dan Keuangan mempunyai uraian

tugas:

kriteria pelaksanaan perencanaan ekonomi dan keuangan;

b) Menyelenggarakan peningkatan kapasitas program pembangunan jangka

menengah dan tahunan dibidang pertanian, perkebunan, peternakan,

perikanan, kehutanan, keuangan, pengembangan dunia usaha, pariwisata,

perdagangan, koperasi, jasa, industri, sumber daya alam dan kelautan,

sosialisasi, evaluasi dan melakukan kajian dan studi pembangunan daerah

serta pengendalian atas pelaksanaannya;

c) Menyelenggarakan penyusunan dan pelaporan hasil-hasil pembangunan

daerah dibidang ekonomi dan keuangan, secara berkala sesuai dengan

ketentuan dan standar yang ditetapkan;

d) Menyelenggarakan perencanaan, pengkoordinasian dibidang ekonomi

dan keuangan serta dibidang produksi dan industri;

e) Menyelenggarakan tugas-tugas lain yang diberikan oleh kepala badan,

sesuai dengan bidang tugas dan fungsinya;

f) Menyelenggarakan pemberian masukan kepada kepala badan, sesuai

dengan bidang tugas dan fungsinya;

g) Menyelenggarakan pelaporan dan pertanggungjawaban atas pelaksanaan

tugas kepada kepala badan melalui sekretariat badan, sesuai dengan

standar yang ditetapkan.

d. Bidang Perencanaan Sumber Daya Manusia dan Sosial Budaya

Kepala Bidang SDM/Sosial Budaya mempunyai uraian tugas :

a) Menyelenggarakan, mengkoordinasikan penyempurnaan dan penyusunan

standar pelaksanaan perencanaan dan peningkatan kapasitas program

kependudukan, tenaga kerja, pemberdayaan perempuan, pendidikan,

pembinaan mental spiritual dan budaya, kesehatan dan kesejahteran

masyarakat, bidang pemerintahan, melakukan kajian dan studi

pembangunan daerah serta pengendalian atas pelaksanaannya;

b) Menyelenggarakan penyusunan dan pelaporan hasil-hasil pembangunan

daerah dibidang kesehatan, kependudukan, tenaga kerja, pemberdayaan

perempuan, pendidikan, pembinaan mental spiritual dan budaya,

kesehatan dan kesejahteran masyarakat, bidang pemerintahan , sesuai

dengan ketentuan dan standar yang ditetapkan;

c) Menyelenggarakan perencanaan, pengkoordinasian, perumusan rencana

pembangunan jangka menengah dan tahunan daerah serta melakukan

kajian dan studi pembangunan dibidang kesehatan, kependudukan,

tenaga kerja, pemberdayaan perempuan, pendidikan, pembinaan mental

spiritual dan budaya, kesehatan dan kesejahteran masyarakat, serta

bidang pemerintahan;

d) Menyelenggarakan, tugas-tugas lain yang diberikan oleh kepala badan,

sesuai dengan bidang tugas dan fungsinya;

e) Menyelenggarakan, dan memberi masukan kepada kepala Badan, sesuai

dengan bidang tugas dan fungsinya; dan

f) Menyelenggarakan pelaporan dan pertanggungjawaban atas pelaksanaan

tugas kepada kepala Badan melalui Sekretariat Badan, sesuai dengan

standar yang ditetapkan.

Kepala Bidang Perencanaan Sarana dan Prasarana mempunyai uraian tugas:

a) Menyelenggarakan pengkoordinasian penyempurnaan dan penyusunan

Standar Pelaksanaan Perencanaan dan standar Pelaksanaan Peningkatan

Kapasitas Perencanaan di bidang Perhubungan, Jalan dan Jembatan,

Sumber Daya Air dan Pendayagunaan Sumber Daya Alam lainnya, serta

Sosialisasi, Evaluasi dan Pengendalian atas pelaksaannya;

b) Menyelenggarakan pengkoordinasian perumusan rencana pembangunan

jangka menengah dan tahunan serta melakukan kajian dan studi

pembangunan di bidang Perhubungan, Jalan dan Jembatan, Sumber Daya

Air dan Pendayagunaan Sumber Daya Alam lainnya, sesuai standar yang

ditetapkan;

c) Menyelenggarakan evaluasi hasil-hasil pembangunan dibidang sarana

dan prasarana, sesuai ketentuan dan standar yang ditetapkan;

d) Menyelenggarakan tugas lain yang diberikan oleh Kepala Badan, sesuai

bidang tugas dan fungsinya;

e) Menyelenggarakan pemberian masukan yang perlu kepada Kepala

Badan, sesuai bidang tugas dan fungsinya; dan

f) Menyelenggarakan pelaporan dan pertanggung-jawaban atas pelaksanaan

tugas dan fungsinya kepada Kepala Badan, sesuai Standar yang

ditetapkan.

f. Bidang Tata Ruang dan Pengelolaan Lingkungan

Kepala Bidang Tata Ruang dan Pengelolaan Lingkungan mempunyai uraian

tugas:

dan pengelolaan lingkungan;

b) Menyelenggarakan, arahan, bimbingan kepada pejabat struktural pada

lingkup bidang tata ruang dan pengelolaan lingkungan;

c) Menyelenggarakan pengkoordinasian penyempurnaan dan penyusunan

standar pelaksanaan peningkatan kapasitas dibidang penataan ruang dan

pengelolaan lingkungan, pengembanganwilayah, kelestarian lingkungan

hidup dan keanekaragaman hayati;

d) Menyelenggarakan evaluasi hasil-hasil pembangunan dibidang tata ruang

dan pengelolaan lingkungan, serta pengembangan wilayah;

e) Menyelenggarakan tugas lain yang diberikan oleh kepala badan, sesuai

dengan bidang tugas dan fungsinya; dan

f) Menyelenggarakan pelaporandan mempertanggungjawabkan atas

pelaksanaan tugas dan fungsinya kepada kepala badan sesuai dengan

standar yang ditetapkan.

g. Bidang Pengendalian, Evaluasi dan Statistik

Kepala Bidang Pengendalian, Evaluasi dan Statistik mempunyai uraian

tugas:

1) Menyelenggarakan pelaksanaan evaluasi hasil-hasil pembangunan

dibidang ekonomi, sarana prasarana, sumber daya manusia dan sosial

budaya dan bidang tata ruang sesuai dengan ketentuan dan standar yang

ditetapkan;

2) Menyelenggarakan tugas lain yang diberikan oleh kepala badan dan

sekretaris badan sesuai dengan bidang tugasnya;

sesuai dengan bidang tugas dan fungsinya; dan

4) Menyelenggarakan pembuatan laporan dan mepertanggungjawabkan

pelaksanaan tugas dan fungsinya kepada kepala badan, sesuai standar

yang ditetapkan.

D.Jaringan Usaha/Kegiatan

Bappeda adalah instansi pemerintah yang bertugas untuk membantu

Gubernur Aceh dalam menentukan kebijaksanaan dibidang perencanaan

pembangunan daerah Aceh serta penilaian atas pelaksanaannya.Badan ini

berada dan bertanggung jawab kepada Gubernur Aceh melalui sekretaris

daerah sesuai dengan Perda no. 4 tahun 2001.Untuk melaksanakan tugas –

tugas diatas maka diperlukan sistem organisasi dan manajemen yang sangat

baik.

Sesuai dengan Peraturan Gubernur Aceh tentang Tugas, Fungsi dan

Uraian Tugas Badan Perencanaan Pembangunan Daerah Provinsi Aceh maka

Bappeda Provinsi Aceh mempunyai tugas melaksanakan penyusunan dan

pelaksanaan kebijakan daerah dibidang administrasi umum perencanaan

pembangunan daerah, ekonomi dan keuangan, sumber daya manusia, sosial

budaya, tata ruang dan pengelolaan lingkungan, sarana dan prasarana,

pengendalian, evaluasi, monitoring dan statistik serta tugas pembantuan.

Fungsi Bappeda Provinsi Aceh adalah sebagai berikut

1. Perumusan kebijakan teknis Perencanaan Pembangunan Daerah;

2. Pengkoordinasian penyusunan perencanaan Pembangunan Ekonomi

Lingkungan, Sarana dan Prasarana, Pengendalian, Evaluasi Monitoring dan

Statistik;

3. Pembinaan dan pelaksanaan tugas dalam bidang Perencanaan Pembangunan

Daerah;

4. Pelaksanaan tugas pembantuan dibidang Perencanaan Pembangunan

Daerah;

5. Pelaksanaan Pelayanan Administrasi Internal dan Eksternal; dan

6. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas

dan fungsinya.

E.Kinerja Terkini

Bappeda Aceh mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan pemerintah, butuh waktu untuk mencapai itu semua.Begitu juga

pada Bappeda Aceh,Bappeda Aceh terus berupaya agar tujuan yang telah

digariskan oleh Bappedas Aceh dapat terwujud.Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan

disiplin dan loyalitas dalam bekerja pastinya untuk mendorong mencapai hasil

yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha

terkini yang dijalankan perusahaan adalah

• Menyelesaikan Rencana Pembangunan jangka menengah daerah untuk

bidang sosial budaya yang sektor – sektornya terdiri dari Pendidikan,

Kesehatan, Dinas Sosial, Dinas Tenaga Kerja, Dinas Kearsipan Daerah,

Dinas Badan Pemberdayaan Masyarakat, BAKESBANGUNMAS, Biro

• Menyusun RPJPD (Rencana Pembangunan Jangka Panjang Daerah),

RPJMD (Rencana Pembangunan Jangka Menengah Daerah), Renstra

(Rencana Strategis), RKPD (Rencana Kerja Pemerintah Daerah) dan

Rencana Kerja untuk bidang sosial budaya yang sektor – sektornya terdiri

dari Pendidikan, Kesehatan, Dinas Sosial, Dinas Tenaga Kerja, Dinas

Kearsipan Daerah, Dinas Badan Pemberdayaan Masyarakat,

BAKESBANGUNMAS, Biro Otonomi Daerah, Biro Hukum, Biro

Pemerintahan, Biro Bina Sosial.

F. Rencana Usaha/Kegiatan

Rencana kegiatan Bappeda Aceh adalah sebagai berikut:

1. Program Pelayanan Administrasi Perkantoran

2. Program Peningkatan sarana dan prasarana aparatur

3. Program Peningkatan disiplin aparatur

4. Program Peningkatan kapasitas sumber daya aparatur

5. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan

6. Program Peningkatan Kapasitas Perencanaan Daerah

7. Program Pengembangan Data dan Informasi

8. Program Perencanaan Pengembangan Wilayah Strategis dan Cepat Tumbuh

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI DAN UPAH PADA BAPPEDA KABUPATEN ACEH TIMUR PROVINSI ACEH

Pada bab ini, peneliti mencoba untuk membandingkan antara penerapan

pengendalian gaji pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

dengan teori yang didapatkan peneliti. Setiap perusahaan dalam melaksanakan

kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan

operasi. Begitu juga dengan Bappeda Kabupaten Aceh Timur Provinsi Aceh

yang bergerak dalam bidang Pengawasan dan Pembangunan Daerah.

Karyawan yang bekerja akan mendapat balas jasa dan kompensasi. Dimana

kompensasi yaitu fungsi manajemen personalia yang merupakan balas jasa

untuk memotivassi karyawan tersebut. Karyawan- karyawan tersebut bekerja

bukan berdasarkan unsur paksaan dari perusahaan.Oleh karena itu jumlah gaji

dan upah yang diberikan harus berdasarkan peraturan yang dapat diterima

semua pihak baik pemimpin dan karyawan. Untuk itu didalam bab ini penulis

mencoba membahas yang menjadi topik penelitian yaitu bagaimana Sistem

Pengendalian Internal Gaji dan Upah pada Bappeda Kabupaten Aceh Timur

A.Pengertian Sistem Pengendalian Gaji dan Upah

Menurut Mulyadi (2001 : 385 ) “Sistem yaitu: kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama. Sedangkan sistem pengendalian yaitu sistem yang diartikan sebagai alat untuk mengendalikan suatu kegiatan. Gaji merupakan jumlah total yang di bayarkan karyawan atas jasa-jasa yang mereka berikan selama satu periode tertentu. Dari kutipan diatas dapat disimpulkan bahwa gaji adalah balas jasa bagi karyawan tetap yang diberikan oleh perusahaan yang masa kerjanya lebih panjang, biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.Sedangkan upah adalah balas jasa yang diberikan pada karyawan yang pembayarannya didasarkan oleh waktu atau hasil kerja.Karena itu jumlah upah yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu periode.”

Menurut Malthis dan H Jackson ( 2002 : 119-378) “ Upah adalah

bayaran yang secara langsung dihitung berdasarkan jumlah waktu kerja,

sedangkan gaji merupakan yang konsisten dari satu periode ke periode lain

dengan tidak mengandung jumlah jam kerja”.

Menurut Mulyadi (2001: 373) “gaji umumnya merupakan pembayaran jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan dan dibayarkan secara bulanan, sedangkan upah merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh) umumnya dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan”.

Jadi gaji dan upah merupakan kompensasi yang paling besar yang

diberikan oleh perusahaan sebagai balas jasa kepada karyawan dengan

berbagai tunjangan dan fasilitas lainnya. Gaji dan upah sangat penting bagi

karyawan karena merupakan nilai atau prestasi mereka dan sebagai motivator

dalam bekerja, Hal ini sedemikian penting bagi perusahaan karena gaji dan

upah merupakan komponen biaya yang besar dan perlu secara terus menerus

dipertahankan agar dedikasi pegawai terhadap pengendalian ini tinggi.

Perusahaan harus membayar gaji dan upah secara lancar kepada karyawan

hingga karyawan diharapkan berusaha meningkatkan kinerjanya dan

memperjuangkan tugas yang telah dipercayakan padanya.

Disamping itu tingkat upah juga dipengaruhi oleh hal – hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri.Upah biasanya tidak ditetapkan dengan perbandingan

langsung terhadap faktor – faktor tersebut diatas. Dengan kata lain upah itu

dibayar pada tingkat yang memungkinkan produktifitas buruh yang

menguntungkan.

Dalam praktek di perusahaan dan dalam buku-buku manajemen sumber

daya manusia istilah upah dan gaji digunakan dalam konteks yang berbeda

yaitu :

1. Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk satuan

waktu pendek, misalnya perhari atau perjam. Gaji menggambarkan

pembayaran jasa kerja untuk satuan waktu lebih panjang biasanya

dibayarkan per sebulan.

2. Upah menggambarkan kaitan pekerja penerima upah dengan proses

produksi pada industri manufaktur. Upah dibayar kepada pekerja yang

terlibat langsung dalam proses industri. Dapat disimpulkan baik gaji

maupun upah adalah merupakan balas jasa yang diberikan kepada

karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji

yang dibayar biasanya secara berkala dan tetap sedangkan besarnya upah

Dapat disimpulkan bahwa sistem pengendalaian internal gaji dan upah

yaitu sistem pengendalian gaji dan upah terhadap apa yang diberikan kepada

karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji

yang dibayarkan secara berkala dan tetap sedangkan besarnya upah tergantung

kepada hasil kerja dan waktu kerja. Dan pengendalian internal meliputi rencana

organisasi serta semua cara ketentuan-ketentuan yang dikoordinasikan, yang

digunakan dalam perusahaan untuk melindungi harta milik perusahaan,

memeriksa ketelitian dan kebenaran data akuntansi, meningkatkan efesiensi di

dalam operasi dan mendorong dipatuhinya kebijaksanaan perusahaan yang

telah ditetapkan. Dan demi terciptanya pengawasan yang baik ini maka

perusahaan melibatkan bagian SDM (Sumber Daya Manusia), Bagian inilah

diperhatikan hal-hal yang menyangkut kepentingan karyawan dalam tugas dan

tanggung jawabnya sebagai karyawan.

B.Unsur Gaji dan Upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai

dengan imbalan atau penilaian.Perusahaan membeli jasa para karyawan maka

dapat menjamin kesejahteraan dan kelangsungan hidup keluarganya dengan

pemberian berupa gaji, upah, dan tunjangan-tunjangan lainnya.Selain penting

bagi karyawan, gaji dan upah penting pula bagi perusahaan karena merupakan

komponen biaya yang besar dan membutuhkan tenaga ekstra untuk

berbagai unsur dari biaya dan upah yang keseluruhannya disebut dengan biaya

tenaga kerja.

Menurut Hermanto (2001:110) Sistem pengendalian internal adalah suatu

tipe pengawasan yang dirancang dengan diintegrasikan kedalam sistem

pembagian dan pendegelegasian tugas, tanggung jawab, wewenang dalam

struktur organisasi perusahaan.

Perbedaan antara gaji dan upah :

1. Gaji

- Berlaku secara nasional

- Dikeluarkan oleh pemerintah pusat

- Biasanya ditinjau 5 tahun sekali

- Ada sistem kenaikan dengan jumlah perincian dari pusat pemerintahan

- Dasar pemberian adalah golongan / tingkat pekerjaan

- Diikuti dengan sistem tunjangan

2. Upah

- Dapat berlaku secara lokal

- Dikeluarkan pemerintahan daerah

- Ditinjau setiap 1 tahun sekali

- Dasar pemberian adalah hasil dan waktu

- Tidak ada sistem kenaikan

- Tidak ada sistem tunjangan

Menurut Sugiyarso dan Winarni (2005 : 97) unsur-unsur gaji dan upah

seperti tertara dibawah ini :

1. Gaji pokok

Gaji pokok merupakan gaji yang telah ditetapkan perusahaan berdasarkan

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan

karyawan tersebut telah bekerja dengan baik melebihi standar yang telah

ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan

upah tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melebihi jam

kerja yang telah ditetapkan sebelumnya. Biasanya karyawan yang telah

melakukan pekerjaan melebihi jam kerjanya maka akan memperoleh tariff

yang lebih tinggi disbanding tarif sebelumnya.

4. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiskal

memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan

pemerintah dan sarikat kerjanya.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada karyawan dalam

bentuk barang, misalnya minyak, gula, beras dan sebagainya.

6. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini

berupa bentuk jasa seperti : Pelayanan kesehatan dan transportasi yang

diterima tidak dalam bentuk uang.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. Unsur-unsur tersebut merupakan

ditetapkan oleh pemerintah melalui peraturan perundangan misalnya cuti, izin,

dana pensiun dan asuransi kecelakaan kerja.

Dari uraian diatas jelas sekali bahwa pimpinan perusahaan harus men-

cermati semua unsur tersebut selain gaji pokok. Unsur-unsur tersebut harus

dikendalikan dan setiap terjadi peningkatan dalam besarnya perusahaan

seharusnya mempertanyakan apa yang diperolehnya dari pihak karyawan.

Pada Bappeda Kabupaten Aceh Timur Provinsi Aceh unsur – unsur gaji

dan upah adalah sebagai berikut :

1. Gaji pokok adalah gaji yang diberikan kepada PNS/ CPNS yang diangkat

dalam satu pangkat/ golongan ruang atau masa kerja sesuai dengan

ketentuan yang berlaku.

2. Tunjangan istri/suami adalah tunjangan yang diberikan kepada PNS/ CPNS

yang beristri/ besuami yang sah sesuai dengan ketentuan yang berlaku,

besarnya adlh 10% dari gaji pokok.

3. Tunjangan anak adalah tunjangan yang diberikan kepada PNS/ CPNS yang

mempunyai anak (anak kandung), paling banyak anak yang ditanggung

adalah 2 orang dan belum berusia 21 tahun, tidak atau belum pernah

menikah, tidak mempunyai penghasilan sendiri, dan berusia maksimum 25

thn jika masi menjalani pendidikan dengan melampirkan surat keterangan

aktif kuliah. Besarnya tunjangan anak adlh 2% dr gaji pokok untuk satu

anak.

4. Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri

sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang

a. Tunjangan jabatan struktural adalah tunjangan yang berdasarkan pada

sekretariat daerah, dinas daerah dan lembaga teknis lainnya.Tunjangan

struktural terbagi tiga, yaitu : eselon 2, eselon 3 dan eselon 4.

b. Tunjangan jabatan fungsional umum adalah tunjanganyang diberikan

kepada pegawai negeri sipil yang tidak menjabat jabatan struktural

sebagaimana diatur dalam keputusan menteri yang membidangi

pendayagunaan aparatur negara. Tunjangan jabatan fungsional umum

terbagi atas tiga golongan, yaitu: golongan 4, golongan 3 dan golongan2.

5. Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi oleh

pemerintah, tapi dimasukkan juga kedalam potongan, dimana potongan

tersebut menggunakan perhitungan Pph 21.

6. Tunjangan beras adalah tunjangan pangan yang diberikan kepada pegawai

negeri sipil dalam bentuk natura (beras) sebesar 10 kg per jiwa dalam

bentuk natura (uang).Subsidi askes ini merupakan subsidi dari pemerintah

agar diketahui besar biaya pengeluaran untuk askes. Tunjangan ini juga

dimasukkan kedalam potongan.

7. Pembulatan bertujuan untuk memudahkan pembayaran gaji karena tidak ada

nilai uang nominal kecil.

Beberapa Sumber Penghasilan Tambahan Diluar Gaji Pada Bappeda

Kabupaten Aceh Timur Provinsi Acehyaitu :

1. Tunjangan Perbaikan Penghasilan (TPP) diberikan kepada seluruh pegawai

(staff dan kepala bidang), tetapi pembagiannya berdasarkan golongan dan

2. Gaji ke-13 ini diberikan untuk membantu biaya anak sekolah, biasanya

diberikan pada bulan Juni atau Juli. Pada gaji ke-13 ini diberikan potongan,

yaitu potongan tunjangan pajak (pph 21) dan besarnya jumlah gaji ke-13

tersebut dilihat dari golongan pegawai.

Potongan-potongan yang ada pada daftar gaji Bappeda Kabupaten Aceh

Timur Provinsi Aceh yaitu :

a. Iuran wajib Pegawai (IWP) merupakan potongan untuk disalurkan ke

tabungan pensiun pegawai dan akan dikembalikan pada saat pegawai

tersebut pensiun.

b. Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi

oleh pemerintah, tapi dimasukkan juga kedalam penghasilan.Tunjangan

pajak penghasilan ini menggunakan pph 21.

c. Iuran askes/subsidi askes merupakan subsidi dari pemerintah agar diketahui

besar biaya pengeluaran untuk askes. Tunjangan ini juga dimasukkan

kedalam penghasilan.

d. Tabungan perumahan untuk Bapetarum dan dipulangkan pada saat pensiun.

C.Prosedur Pencatatan Gaji dan Upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

Prosedur pencatatan gaji dan upah tercantum hal-hal yang berkaitan

dengan dokumen-dokumen yang digunakan sebagai pendukung pelaksanaan

tugas yang harus dilaksanakan.Hal – hal yang diperhatikan dalam memilih

prosedur pencatatan gaji dan upah menurut Mulyadi (2001:385) adalah sebagai

waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan daftar hadir pada pintu masuk kantor administrasi

atau pabrik.

2. Prosedur pencatat waktu kerja Pencatatan waktu kerja diperlukan bagi

karyawan difungsi produksi untuk keperluan distribusi biaya gaji karyawan

kepada produk atau pesanan yang menikmati jasa karyawan

tersebut.Prosedur pembuatan daftar gaji dalam prosedur ini fungsi

pembuatan daftar gaji membuat daftar gaji karyawan.

3. Prosedur distribusi biaya gaji Dalam prosedur ini biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati menfaat

tenaga kerja.

4. Prosedur pembayaran gaji Prosedur ini melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Menurut Mulyadi (2001 : 389) dalam buku sistem akuntansi, dokumen

ini terdiri dari :

1. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa

surat-surat keputusan yang bersangkutan dengan karyawan, misalnya surat-surat

keputusan pengangkatan karyawan baru, kenaikan pangkat dan lain-lain.

2. Kartu jam hadir

Dokumen ini umumnya digunakan oleh fungsi pencatat waktu untuk

mencatat jam hadir setiap karyawan diperusahaan. Catatan jam hadir

hadir yang diisi dengan mesin pencatat waktu.

3. Kartu jam kerja

Dokumen ini digunakan untuk pencatat waktu yang dikonsumsi oleh tenaga

kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan dikurangi

potongan-potongan berupa PPh pasal 21 utang karyawan, iuran untuk

organisasi karyawan dan lain-lain.

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per depertemen, yang

dibuat berdasarkan daftar gaji dan upah.

6. Surat pertanyaan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah bersamaan

dengan pembuatan daftar gaji dan upah.

7. Amplop gaji dan upah

Utang gaji dan upah karyawan diserahkan kapada setiap karyawan dalam

amplop gaji dan upah.

8. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi

akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji

dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

Setiap instansi pemerintahan di Indonesia memiliki tingkat kepangkatan,

tersebut adalah :

1) Golongan I :

Golongan Ia Juru Muda

Golongan Ib Juru Muda TK 1

Golongan Ic Juru

Golongan Id Juru TK 1

2) Golongan II :

Golongan IIa Pengatur Muda

Golongan IIb Pengatur Muda TK 1

Golongan IIc Pengatur

Golongan IId Pengatur TK 1

3) Golongan III :

Golongan IIIa Penata Muda

Golongan IIIb Penata Muda TK 1

Golongan IIIc Penata

Golongan IIId Penata TK 1

4) Golongan IV :

Golongan IVa Pembina

Golongan IVb Pembina TK 1

Golongan IVc Pembina Utama Mada

Golongan IVd Pembina Utama Madya

Penggajian dan pengupahan merupakan objek yang sangat mudah untuk

diselewengkan oleh karyawan maupun pegawai. Ada beberapa cara untuk

melakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu :

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi di

perusahaan.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

mendapatkan pembayaran dua kali

3. Membuat kesalahan-kasalahan dalam perhitungan sehingga gaji dan upah

yang diterima karyawan melebihi ataupun mengurangi jumlah yang

semestinya dibayar.

4. Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan

lain.

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku gaji

dan upah.

6. Pinjaman pegawai yang tidak mendapat dicatat sebagai pengeluaran.

Pada Bappeda Kabupaten Aceh Timur Provinsi Aceh, prosedur

pencatatan gaji dan upah bagian – bagian yang terlibat dalam pencatatan

tersebut sesuai dengan prosedur yang ditetapkan oleh pemerintah Provinsi

Aceh sebagai berikut:

1) Bagian Umum

a. Data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai pengawasan intern gaji

sehingga perusahaan mendapat pegawai yang tepat sesuai kebutuhan perusahaan.

Data karyawan tersebut dicatat mulai dari nama, nomor pegawai, status karyawan

tersebut ( kawin, tidak kawin, anak yang dimiliki ) yang diperlukan untuk

menentukan PTKP, bagian penetapan dan keterangan lainnya.

b. Pencatatan dan Pembayaran Gaji dan Upah

Perusahaan memberlakukan kartu jam kerja setiap harinya yang bertujuan untuk

mencegah penyelewengan pencatatan kehadiran karyawan. Pada Bappeda

Kabupaten Aceh Timur Provinsi Aceh, sistem pembayaran gaji dilakukan melalui

bank yang telah ditentukan oleh Pemerintah Pusat, dimana bendaharawan

mengirimkan laporan permintaan gaji berserta lampiran identitas, total gaji yang

di terima dan no. rekening pegawai yang ditujukan kepada bendaharawan

pengeluar Bappeda Kabupaten Aceh Timur untuk dilakukannya pengalihan atau

pentransferan gaji, yang dimana identitas dan besarnya gaji yang di terima oleh

pegawai sudah terlampir di dalam Database Keuangan Negara. Setelah itu laporan

permintaan gaji beserta lampirannya di kirim ke Kantor Pembendaharaan

Keuangan Negara (KPKN) untuk dilakukannya pengalihan atau pentransferan gaji

pegawai.

2) Kepala Bagian Masing – Masing Unit

Kepala bagian masing – masing unit mencek kehadiran para pegawai

sebagai bahan pertimbangan perhitungan gaji dan kenaikan golongan

(promosi).

a) Bagian Keuangan

Kasir bertugas menyerahkan gaji kepada pegawai yang telah diterima

setelah terlebih dahulu diperiksa kendalanya dan disetujui kepada

bagian keuangan.Setiap karyawan harus membubuhkan tanda tangan

ketika dia menerima pembayaran gaji.Tanda terima gaji tersebut

kemudian dikirimkan kasir ke bagian pembukuan akuntansi.

b. Bagian Pembukuan

Bagian ini bertugas menandatangani semua bukti– bukti dari

pembayaran gaji yang dilakukan kasir kemudian membukukan

pembayaran tersebut ke dalam buku besar gaji dan upah.

c. Internal Auditor

Tugas dari internal auditor dalam pengawasan gaji dan upah

merupakan tugas yang termasuk ke dalam pengawasan perusahaan

secara menyeluruh. Dalam hal pengawasan gaji dan upah ini auditor

akan mengawasi apakah prosedur– prosedur pencatatan dan

pendistribusian gaji telah dijalankan sebagaiman yang telah

ditentukan, mengevaluasi sistem pengawasan intern gaji dan upah

yang sedang dijalankan.

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam

memilih prosedur pencatatan gaji dan upah yaitu:

a) Time keeping departemen

Tugas departemen ini adalah mengumpulkan atau menggabungkan data

tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil

produksi atau produksi dalam suatu departemen perusahaan tertentu.

Tugas departemen ini adalah menjabarkan jumlah upah dan menjatahkan

jumlah upah tiap – tiap tugas, proses dari departemen pekerjaan, prosedur

dan fungsi – fungsi departemen tersebut ditentukan oleh keserbarumitan

perusahaan.Departemen gaji dan upah diwajibkan menyelenggarakan tugas

pencatatan klasifikasi tugas, departemen perusahaan dan tarif upah untuk

tiap pekerjaan.Daftar gaji dan upah suatu perusahaan disusun berdasarkan

clock card atau kartu waktu atau berdasarkan komputer.

c) Cost departemen

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkin

harus ditempatkan pada masing – masing departemen produksi, untuk

membantu pekerjaan mengumpulkan dan mengklasifikasikan biaya

upah.Dengan rangkuman, kartu waktu dan menjabarkan biaya jasa – jasa

karyawan.

D.Prosedur Perhitungan Gaji dan Upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

Prosedur perhitungan gaji dan upah pada Bappeda Kabupaten Aceh

Timur Provinsi Aceh dibayarkan pada setiap tanggal 1 setiap bulan.Gaji

karyawan bulanan dibayar dalam jumlah yang tetap sesuai dengan

ketentuanyang telah ditetapkan oleh peraturan pemerintah.

Prosedur perhitungan gaji pegawai pada Bappeda Kabupaten Aceh Timur

Provinsi Aceh yang telah ditetapkan adalah sebagai berikut :

Total gaji bersih = Gaji pokok + Tunjangan – Potongan-potongan

dipakai adalah untuk mencapai tujuan organisasi yaitu melalui efisiensi dan

efektivitas kerja dengan pengorbanan yang tepat.

a. Hari kerja

Sistem akuntansi yang baik memerlukan prosedur yang memastikan

bahwa para karyawan mampu melaksanakan tugas yang diembannya, karena

itu para karyawan bagian akuntansi harus mendapat latihan yang memadai dan

diawasi dalam melaksanakan tugasnya. Ketentuan jam kerja pada Bappeda

Kabupaten Aceh Timur Provinsi Aceh sebagai berikut:

Senin – kamis

Pukul: 07.45- 16.00

Jumat

Pukul: 08.00-15.30

Sabtu dan Minggu

Libur

b. Cuti

Cuti yang diberikan kepada karyawan dari perusahaan sebagai berikut :

1. Cuti tahunan, diberikan pada karyawan yang telah bekerja minimal satu

tahun. Masa cuti yang diberikan perusahaan yaitu 12 hari dalam satu

tahun. Cuti tersebut tidak dapat diambil sekaligus, dalam 1 bulan hanya

diperbolehkan mengambil cuti sebanyak empat hari. Selama cuti

pembayaran gaji karyawan tetap berlangsung tanpa ada pemotongan gaji.

a. Cuti pada saat pernikahan.

Pada saat pernikahan perusahaan cuti yang diberikan kepada

karyawan sebanyak 2 hari.

b. Cuti pada saat melahirkan

Pada saat melahirkan perusahaan memberikan cuti kepada karyawan

selama dua minggu.

Di bawah ini akan diperlihatkan tabel daftar perhitungan tentang daftar

gaji pegawai pada Bappeda Kabupaten Aceh Timur Provinsi Aceh :

Tabel 2.1

Daftar Perhitungan Gaji pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

Penghasilan

1. Gaji Pokok Rp xx

2. Tunjangan Istri/Suami Rp xx

3. Tunjangan Anak Rp xx Rp xx

4. Tunjangan Jabatan Struktural/fungsional umum Rp xx

5. Tunjangan Beras Rp xx

6. Tunjangan Pajak Penghasilan Rp xx

7. Subsidi askes Rp xx

8. Pembulatan Rp xx

Jumlah pengahasilan Kotor Rp xx

Potongan

1. IWP Rp xx

2. Pph 21 Rp xx

4. Tabungan Perumahan Rp xx

Jumlah potongan Rp xx

Jumlah Penghasilan Bersih Rp xx

E. Pengendalian Internal Gaji dan Upah pada Bappeda Kabupaten Aceh Timur Provinsi Aceh

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia

sebagai kontrol intern atau sering juga ditulis sebagai pengendalian

intern.Secara umum pengendalian intern bertujuan untuk meminimumkan

kesalahan – kesalahan yang terjadi dalam perusahaan.

Pengawasan pasti berhubungan dengan pengendalian Adapun

pengendalian merupakan suatu proses yang dijalankan oleh Dewan Komisaris

Manajemen, dan personil lain yang didesain untuk memberikan keyakinan

memadai tentang pencapaian tiga golongan tujuan keandalan pelaporan

keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku Sedangkan

pengertian dari pengendalian intern merupakan suatu proses, dijalankan oleh

orang, dapat diharapkan mampu memberikan keyakinan memadai bukan

keyakinan mutlak bagi manajemen dan dewan komisaris, dan untuk mencapai

tujuan yang saling berkaitan dalam bidang pelaporan, kepatuhan dan operasi.

Menurut Hermanto (2001:110) Sistem pengendalian internal adalah suatu

tipe pengawasan yang dirancang dengan diintegrasikan kedalam sistem

pembagian dan pendegelegasian tugas, tanggung jawab, wewenamg dalam

Untuk terlaksananya pengendalian intern gaji dan upah dengan baik

maka perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai

dari awal sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini

penting untuk menghindari tugas rangkap yang dapat memungkinkan

terjadinya penyelewengan.Penerimaan karyawan tidak boleh dilakukan oleh

bagian yang membutuhkan.

Ada beberapa asumsi dasar yang perlu dipahami mengenai pengendalian

intern bagi suatu entitas organisasi, yaitu :

1. Sistem pengendalian intern merupakan management responsibility. Bahwa

sesungguhnya yang paling berkepentingan terhadap sistem pengendalian

intern suatu entitas/organisasi adalah manajemen, karena dengan sistem

pengendalian intern yang baik itulah top management dapat mengharapkan

kebijakannya dipatuhi, aktiva atau harta dilindungi , dan penyelenggaraan

pencatatan berjalan baik.

2. Sistem pengendalian intern seharusnya bersifat generic, mendasar dan dapat

diterapkan pada tiap entitas organisasi pada umumnya.

3. Sistem pengendalian intern adalah reasonable assurance, artinya tingkat

rancangan yang didesain adalah yang paling optimal. Internal control tidak

menjamin sepenuhnya bahwa entitas akan dapat mencapai tujuan,

melainkan hanya member reasonable assurance (keyakinan memadai) yang

mendorong tercapainya tujuan manajemen/organisasi.

4. Sistem pengendalian intern memiliki ketrbatasan-keterbatasan (constraints).

Misalnya, sebaik-baiknya control kalau pegawai yang melaksanakannya

tercapai.

5. Sistem pengendalian intern harus selalu dan terus-menerus dievaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi,

Penilaian terhadap pengendalian internal gaji dan upah yang

ditetapkanBappeda Kabupaten Aceh Timur Provinsi antara lain :

1. Di Bappeda Kabupaten Aceh Timur Provinsi Aceh syarat-syarat sistem

pengendalian internal yang baik telah terlaksana dengan alasan bahwa

struktuk organisasi yang terdapat dalam perusahaan mempunyai pemisahan

fungsi secara tepat, sehingga dengan sistem tersebut perusahan dapat

melakuka pembayaran gaji dan upah dengan baik.

2. Bappeda Kabupaten Aceh Timur Provinsi Acehsangat memperhatikan

masalah pengendalian internal gaji dan upah, hal ini disebabkan karena

perusahaan dapat dengan segera menyelesaiakan permasalahan

-permasalahan yang timbul dalam gaji dan upah.

3. Bappeda Kabupaten Aceh Timur Provinsi Acehtelah melakukan

pemisahan fungsi secara tepat dalam hal gaji pada beberapa bagian

perusahaan tersebut. Personalia akan menrima karyawan yang dibutuhkan

sesuai dengan yang diinginkan, serta akan mencatat, mengkonsep dan

mencetak daftar gaji dan upah masing-masing karyawan.

Prosedur-prosedur pegendalian internal gaji dan upah dimulai dari

penerimaan karyawan, pencatatan gaji dan upah dan kegiatan terakhir

pembayaran gaji dan upah kepada karyawan telah dijalankan dengan baik

bagian yang berhubungan dalam pengendalian gaji dan upah tersebut yaitu:

1. Bagian personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan karyawan

baru harus mengajukan formulir permintaan tenaga kerja baru kepada

bagian Badan Kepegawaian Daerah (BKD) Provinsi Aceh.

2. Bagian pengawasan waktu

Semuanya pembayaran gaji dikendalikan oleh personalia. Tiap karyawan

wajib hadir dan diharuskan mengisi daftar hadir yang telah disediakan

3. Bagian adminstrasi dan keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan upah, dan kartu

gaji dan upah yang diterima dari bagian pendistribusian biaya dan

dikrimkan kepada kasir di bagian pembukuan.

4. Kasir

Kasir membuat kwitansi pembayaran dan mengirimkan kepada bagian

pembukuan.

5. Bagian pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian biaya

dibukukan dalam buku besar dengan jurnal:

Beban Gaji dan upah xxx

Hutang gaji dan upah xxx

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah telah

dibayarkan maka bagian pembukuan akan menjurnal:

Hutang gaji dan upah xxx

Sebagaimana telah diuraikan di atas bahwa kegunaan pokok dari

pengendalian internal gaji dan upah untuk mengendalikan jumlah gaji dan upah

yang diterima karyawan.

Untuk melaksanakan sistem pengendalian internal gaji dan upah ada lima

komponen yang saling berkaitan yaitu lingkungan pengawasan, penilaian

resiko, kegiatan pengendalian, informasi dan komunikasi, dan monitoring.

Pada Bappeda Kabupaten Aceh Timur Provinsi Aceh, sistem

pengendalian internal gaji dan upah dilakukan dengan cara, membuat daftar

gaji yang dilakukan oleh pembuat daftar gaji berdasarkan golongan

masing-masing pegawai kemudian diperiksa oleh kuasa pembuat komitmen lalu

diajukan oleh pejabat penandatangan dengan mengeluarkan Surat Perintah

Membayar (SPM) setelah itu diajukan oleh Kantor Pelayanan Perbendaharaan

(KPPN) Medan yang diajukan oleh bendaharawan rutin dan diperiksa lagi oleh

bendaharawan tersebut dan ditandatangani dengan menggunakan rekening

bendaharawan rutin.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa peneliti mencoba memberikan

kesimpulan yang berhubungan denganpengendalian internal gaji dan upah

pegawai pada Bappeda Kabupaten Aceh Timur Provinsi Aceh.

A.Kesimpulan

Berdasarkan uraian teoritis mengenai pengendalian internal gaji dan upah

serta analisis dan evaluasi, maka pada bab penutup ini penulis akan menarik

kesimpulan yang didasarkan pada uraian- uaraian tentang internal kontrol gaji

dan upah pada bab- bab terdahulu yaitu :

1. Sistem pengendalian internal gaji dan upah yang telah dilaksanakan

melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung

jawab terpisah, antara lain bagian keuangan dan akuntansi.

2. Struktur organisasi yang terdapat di dalam organisasi ini mempunyai fungsi

pemisahan secara tepat. Sistem tersebut mampu menjaga keamanan harta,

mampu membuat operasi perusahaan menjadi lebih efisien serta dapat

membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah

ditetapkan.

3. Prosedur pencatatan gaji dan upah telah dilakukan dengan baik ditandai

upah, karena telah dilakukan pencatatan gaji dan upahpada bagian yang

terpisah.

4. Unsur gaji dan upah pada Bappeda Kabupaten Aceh Timur Provinsi aceh

telah dipenuhi dengan baik ditandai dengan pemberian kesejahteraan para

karyawan dengan memberi tunjangan-tunjangan dan bantuan-bantuan

lainnya.

5. Sistem pengendalian internal gaji pada Bappeda Provinsi Aceh sudah

berjalan dengan baik dan efektif sesuai dengan peraturan yang telah

ditetapkan, seperti berjalannya pengisian formulir KP4 setiap tahun.

6. Sistem pengendalian internal gaji dan upah telah dilaksanakan dengan baik

ditandai dengan pengawasan yang cermat atas gaji dan upah mulai dari

perhitungan sampai pembayaran kepada masing-masing karyawan serta

tidak terlalu berbelit-belit untuk menciptakan suatu efisiensi kerja.

B.Saran

Dari kesimpulan di atas, maka di sini penulis memberikan saran-saran

kepada perusahaan. Adapun saran yang akan diberikan penulis adalah :

1. Pemberian insentif atau tambahan gaji kepada pegawai yang berprestasi

untuk meningkatkan motivasi pegawai lainnya.

2. Sebaiknya perhatian terhadap internal kont