UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

ANALISIS PENGARUH KINERJA ARUS KAS, PROFITABILITAS DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

NAMA : ROTUA NOVA H.

NIM : 060503134

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ” Analisis Pengaruh Kinerja Arus Kas bersih, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2010

Yang membuat pernyataan

KATA PENGANTAR

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yesus Kristus Juruselamatku atas segala hikmat dan penyertaan serta kasihNya yang senantiasa menyertai penulis sehingga mampu menyelesaikan skripsi yang berjudul “Analisis Pengaruh Kinerja Arus Kas bersih, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Adapun skripsi ini disusun guna memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, dukungan, semangat dan nasehat serta bantuan lain dari berbagai pihak. Dalam kesempatan ini, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah membantu proses penyelesaian skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Plt. Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Zainal A.T. Silangit SE, Ak selaku dosen pembimbing yang telah

4. Bpk Drs. Idhar Yahya, MBA selaku dosen pembanding I dan Bapak Drs. Chairul Nazwar M.Si, Ak selaku dosen pembanding II yang telah memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Seluruh dosen pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah mencurahkan ilmu pengetahuan yang sangat berguna bagi penulis selama perkuliahan, seluruh staf pegawai dan administrasi di Fakultas Ekonomi Universitas Sumatera Utara, dan teman-teman yang telah membantu penulis dalam penulisan skripsi ini.

6. Orangtuaku terkasih, buat Ayahanda A.Hutasoit dan Alm. Ibunda L. Rajagukguk yang telah mendidik penulis selama ini, terima kasih atas segala dukungan, doa dan kasih sayang yang telah memampukan penulis menyelesaikan skipsi ini.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Juli 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh arus kas bersih, profitabilitas dan kebijakan dividen secara empiris, baik secara parsial maupun secara simultan terhadap nilai perusahaan. Rasio yang digunakan untuk melihat profitabilitas adalah Return on Equity (ROE) dan rasio yang digunakan untuk melihat kebijakan dividen adalah Dividend Payout Ratio (DPR).

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel 10 perusahaan perbankan. Data yang digunakan adalah data sekunder. Variabel independen dalam penelitian ini adalah arus kas bersih, Return on Equity (ROE) dan Dividend

Payout Ratio (DPR), dan variabel dependen adalah nilai perusahaan. Metode

analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa variabel arus kas bersih, ROE dan DPR secara simultan berpengaruh signifikan terhadap nilai perusahaan. Pengujian secara parsial menunjukkan bahwa hanya variabel arus kas bersih yang berpengaruh signifikan terhadap nilai perusahaan, sedangkan variabel ROE dan DPR tidak berpengaruh secara signifikan terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to empirically study effect of net cash flow, profitability and dividend policy either partially or simultaneously toward firm value. Ratio of profitability is Return on Equity (ROE) and ratio of dividend policy is Dividend Payout Ratio (DPR).

Population of this research are banking firm that list in Indonesia Stock Exchange (IDX) during 2007 to 2009. The sample used purposive sampling method and result ten banking firms that used as samples in this research. Data for this research is secondary data. Independent variables for this research are net cash flow, ROE and DPR, and dependent variable is firm value. Method that use are classic assumptions test with multiple regression.

Result of this research, the influence between net cash flow, ROE and DPR toward firm value are significant simultaneously. Partially, only net cash flow can explain significantly toward firm value, while ROE and DPR do not influence significantly.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...4

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Bank dan Perusahaan Perbankan...6

2. Laporan Keuangan a. Pengertian Laporan Keuangan ...7

b. Tujuan Laporan Keuangan ...8

c. Jenis-jenis Laporan Keuangan ...9

4. Profitabilitas ...12

5. Kebijakan Dividen a. Pengertian Dividen ...16

b. Jenis Kebijakan Dividen ...17

c. Teori Kebijakan Dividen ...18

d. Indikator Kebijakan Dividen ...19

6. Nilai Perusahaan ...20

B. Tinjauan Penelitian Terdahulu ...22

C. Kerangka Konseptual dan Hipotesis Penelitian ...23

BAB III METODE PENELITIAN A. Desain Penelitian ...25

B. Populasi dan Sampel Penelitian ...25

C. Jenis Data ...26

D. Teknik Pengumpulan Data ...26

E. Defenisi Operasional dan Pengukuran Variabel ...26

F. Metode Analisis Data 1. Pengujian Asumsi Klasik a. Uji Normalitas ...28

b. Uji Multikolineritas ...29

c. Uji Heterokedastisitas ...30

d. Uji Autokorelasi ...30

b. Uji Signifikan Simultan ...32

G. Jadwal Peneliatian ...33

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ...34

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ...37

2. Uji Asumsi Klasik a. Uji Normalitas ...39

b. Uji Multikolineritas...43

c. Uji Heterokedastisitas ...44

d. Uji Autokorelasi ...45

3. Analisis Regresi a. Persamaan Regresi ...46

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ...47

c. Pengujian Hipotesis ...48

C. Pembahasan Hasil Penelitian ...51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...53

B. Keterbatasan Penelitian ...56

C. Saran ...57

DAFTAR PUSTAKA ...58

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ...22

Tabel 3.1 Sampel Perusahaan Perbankan...26

Tabel 3.2 Jadwal Penelitian...33

Tabel 4.1 Daftar Sampel Perusahaan Perbankan ...34

Tabel 4.2 Data Perusahaan Sampel Tahun 2007 Arus Kas bersih ...35

Tabel 4.3 Return on Equity ( ROE) Tahun 2007 ...35

Tabel 4.4 Dividend Payout Ratio (DPR) Tahun 2007 ...36

Tabel 4.5 Nilai Perusahaan tThun 2007 ...36

Tabel 4.6 Data Perusahaan Sampel Tahun 2008 ...37

Tabel 4.7 Data Perusahaan Sampel Tahun 2009 ...37

Tabel 4.8 Statistik Deskriptif Variabel Penelitian...38

Tabel 4.9 Hasil Uji Normalitas ...40

Tabel 4.10 Hasil Uji Multikolinearitas...43

Tabel 4.11 Hasil Uji Autokorelasi ...45

Tabel 4.12 Analisis Hasil Regresi ...46

Tabel 4.13 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ...48

Tabel 4.14 Hasil Uji t ...49

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ...23

Gambar 4.1 Grafik Histogram...41

Gambar 4.2 Grafik Normal Probability Plot ...42

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan dan Sampel ...60

Lampiran ii Data Variabel Penelitian Tahun 2007-2009 Arus Kas bersih Tahun 2007-2009 ...61

Return on Equity (ROE) Tahun 2007-2009 ...62

Dividend Payout Ratio (DPR) Tahun 2007-2009 ...62

Nilai Perusahaan Tahun 2007-2009 ...63

Lampiran iii Hasil Pengolahan Data SPSS 16 Hasil Uji Normalitas ...64

Hasil Uji Multikolinearitas ...66

Hasil Uji Heterokedastisitas ...66

Hasil uji Autokorelasi ...67

Statistik Deskriptif ...67

Lampiran iv Hasil Uji Hipotesis (Uji t) ...68

Hasil Uji Hipotesis (Uji F) ...68

Lampiran v Contoh Laporan Keuangan Perusahaan Perbankan ...69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh arus kas bersih, profitabilitas dan kebijakan dividen secara empiris, baik secara parsial maupun secara simultan terhadap nilai perusahaan. Rasio yang digunakan untuk melihat profitabilitas adalah Return on Equity (ROE) dan rasio yang digunakan untuk melihat kebijakan dividen adalah Dividend Payout Ratio (DPR).

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel 10 perusahaan perbankan. Data yang digunakan adalah data sekunder. Variabel independen dalam penelitian ini adalah arus kas bersih, Return on Equity (ROE) dan Dividend

Payout Ratio (DPR), dan variabel dependen adalah nilai perusahaan. Metode

analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa variabel arus kas bersih, ROE dan DPR secara simultan berpengaruh signifikan terhadap nilai perusahaan. Pengujian secara parsial menunjukkan bahwa hanya variabel arus kas bersih yang berpengaruh signifikan terhadap nilai perusahaan, sedangkan variabel ROE dan DPR tidak berpengaruh secara signifikan terhadap nilai perusahaan.

ABSTRACT

The purpose of this research is to empirically study effect of net cash flow, profitability and dividend policy either partially or simultaneously toward firm value. Ratio of profitability is Return on Equity (ROE) and ratio of dividend policy is Dividend Payout Ratio (DPR).

Population of this research are banking firm that list in Indonesia Stock Exchange (IDX) during 2007 to 2009. The sample used purposive sampling method and result ten banking firms that used as samples in this research. Data for this research is secondary data. Independent variables for this research are net cash flow, ROE and DPR, and dependent variable is firm value. Method that use are classic assumptions test with multiple regression.

Result of this research, the influence between net cash flow, ROE and DPR toward firm value are significant simultaneously. Partially, only net cash flow can explain significantly toward firm value, while ROE and DPR do not influence significantly.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam menentukan keputusan investasi dalam suatu perusahaan, sangat penting bagi calon investor untuk mengetahui kondisi perusahaan. Pengambilan keputusan untuk investasi tergantung dari berbagai faktor, salah satunya adalah kondisi keuangan. Investor akan lebih tertarik pada perusahaan yang memiliki kinerja keuangan yang baik sebab hal itu menyangkut keamanan dana yang ditanamkannya. Kinerja keuangan perusahaan tampak dari pelaporan keuangan yang dilakukan perusahaan.

Informasi dalam laporan keuangan menyajikan hasil kerja perusahaan pada periode yang berjalan dan dapat dijadikan sebagai pedoman yang memadai untuk memprediksikan hasil atau penerimaan pada periode berikutnya terkait dengan tujuan manajemen keuangan sendiri yaitu untuk memaksimalkan nilai perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi para pemegang saham (harga pasar ekuitas) sebagai reaksi terhadap informasi yang diberikannya yang mencakup harga pasar saham dan volume saham yang beredar. Jika calon investor melihat bahwa pengembalian yang diterimanya di kemudian hari memiliki nilai yang tinggi, maka permintaan akan saham tersebut akan meningkat dan mengindikasikan bahwa nilai perusahaan meningkat di mata para investor.

karena memberikan informasi kepada investor tentang seberapa besar kemampuan perusahaan untuk menghasilkan laba baik dengan menggunakan aset yang ada maupun dengan menghasilkan laba bagi para pemegang saham. Profitabilitas dalam perusahaan perbankan menunjukkan pendapatan yang mempu diperoleh perusahaan perbankan dalam suatu periode tertentu. Sehingga untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh suatu perusahaan, maka dapat digunakan rasio profitabilitas. Karena semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Dalam hal ini, kas merupakan ukuran akhir dari profitabilitas. Sehingga laporan arus kas dapat menjawab keraguan dan membantu investor untuk menilai kualitas laba yang dihasilkan perusahaan dan melihat bagaimana aliran dana yang telah dan akan dikeluarkan oleh perusahaan untuk memberikan tingkat hasil yang memadai berupa dividen tunai atas investasi mereka serta untuk menilai efektivitas penggunaan sumber daya perusahaan. Dalam bidang keuangan yang menjadi fokus adalah arus kas bersih karena arus kas berish adalah kas aktual yang dihasilkan perusahaan dalam satu tahun tertentu (Brigham dan Houston, 2001 : 47).

reputasi baik adalah perusahaan yang mampu memberikan dividen secara konstan kepada pemegang saham.

Investor juga akan lebih menyukai dan menginginkan adanya stabilitas dividen. Untuk itulah perlu adanya kebijakan dividen yang stabil yang umumnya berarti meningkatkan dividen pada laju yang cukup mantap. Dalam hal ini kebijakan paling stabil yang pertama dari sudut pandang investor adalah kebijakan perusahaan yang tingkat pertumbuhan dividennya dapat diramalkan seperti total pengembalian perusahaan itu akan relatif stabil dalam jangka panjang. Kebijakan paling stabil yang kedua adalah bila pemegang saham mendapat cukup kepastian bahwa dividen saat ini tidak akan dikurangi jumlahnya mungkin tidak bertumbuh pada tingkat yang mantap, tetapi manajemen mungkin akan mampu menghindari pemotongan dividen. Dan situasi paling tidak stabil adalah bila laba dan arus kas begitu mudah berubah sehingga investor tidak dapat mengandalkan perusahaan untuk mempertahankan dividen. Sehingga kebijakan dividen yang berubah-ubah dapat menimbulkan masalah karena dapat mengganggu pemegang saham perusahaan, mengirimkan isyarat yang tidak diinginkan dan menyampaikan kesan ketidakstabilan dividen yang semuanya dapat mempunyai implikasi negatif pada harga saham sehingga akan berpengaruh terhadap nilai perusahaan.

terhadap pendapatan negara, karena memiliki fungsi intermediasi atau sebagai perantara antara pemilik modal (fund supplier) dengan pengguna dana (fund user). Peneliti ingin mengetahui informasi manakah yang lebih akurat apakah arus kas, rasio profitabilitas atau kebijakan dividen yang lebih mempengaruhi perusahaan untuk meningkatkan nilai perusahaan atau antara arus kas, rasio profitabilitas dan kebijakan dividen secara bersama-sama mempengaruhi nilai perusahaan, secara khusus untuk perusahaan-perusahaan perbankan yang terdaftar di BEI dari tahun 2007-2009.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk mengadakan penelitian dengan judul “Analisis Pengaruh Kinerja Arus Kas, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan masalah sebagai berikut :

1. Apakah arus kas bersih secara parsial berpengaruh signifikan terhadap nilai perusahaan ?

2. Apakah Return on Equity (ROE) secara parsial berpengaruh signifikan terhadap nilai perusahaan ?

3. Apakah Dividend Payout Ratio (DPR) secara parsial berpengaruh signifikan terhadap nilai perusahaan ?

4. Apakah arus kas bersih, Return on Equity (ROE) dan Dividend Payout

Ratio (DPR) secara simultan berpengaruh signifikan terhadap nilai

C. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah sebagai berikut :

1. Untuk menguji apakah arus kas bersih secara parsial berpengaruh signifikan terhadap nilai perusahaan.

2. Untuk menguji apakah Return on Equity (ROE) secara parsial berpengaruh signifikan terhadap nilai perusahaan.

3. Untuk menguji apakah Dividend Payout Ratio (DPR) secara parsial berpengaruh signifikan terhadap nilai perusahaan.

4. Untuk menguji apakah arus kas bersih, Return on Equity (ROE) dan

Dividend Payout Ratio (DPR) secara simultan berpengaruh signifikan

terhadap nilai perusahaan.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi peneliti untuk menambah wawasan dan pemahaman mengenai pengaruh rasio arus kas, profitabilitas dan kebijakan dividen terhadap nilai perusahaan.

2. Menjadi bahan referensi dan dasar pengembangan bagi penelitian sejenis berikutnya.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Bank dan Perusahaan Perbankan

Menurut PSAk No. 31 (2007 : 31 pasal 1) sebagai berikut :

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana.

Setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998, maka jenis perbankan terdiri dari :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil. b. Bank Perkreditan Rakyat (BPR)

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

Sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan. Kegiatan perbankan secara sederhana dapat dikatakan adalah menghimpun dana dan menyalurkan dana kepada masyarakat umum.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya (Syahyunan, 2004 : 22). Definisi laporan keuangan dalam SAK (2007 : 1 pasal 7) sebagai berikut :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2004 : 2) pengertian laporan keuangan adalah: ”Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”

merupakan hasil dari proses akuntansi selama periode akuntansi dari suatu kesatuan usaha.

b. Tujuan Laporan Keuangan

Menurut IAI (2007 : 4) laporan keuangan bertujuan untuk :

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2) Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan oleh pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3) Laporan keuangan menunjukkan apa yang telah dilakukan manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Harahap (2004 : 133) digambarkan tujuan laporan keuangan dengan membaginya menjadi dua yaitu :

1) Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2) Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi lainnya yang relevan.

c. Jenis-jenis Laporan Keuangan

Laporan keuangan yang disusun oleh manajemen perusahaan menurut IAI (2007 : 13) terdiri dari :

1) Neraca (Balance sheet)

2) Laporan Laba Rugi (Income Statement) 3) Laporan Arus Kas (Statement of Cash Flow)

4) Laporan Perubahan Ekuitas (Statement of Charge in Equity) 5) Catatan Atas Laporan Keuangan (Notes to Financial Statement) Jenis dari laporan keuangan dapat dijelaskan sebagai berikut : 1) Neraca

2) Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode tertentu, misalnya sebulan atau setahun. Laporan laba rugi melaporkan pendapatan dan beban selama periode waku tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih (net

income), jika beban melebihi pendapatan maka disebut rugi bersih (net

loss). Adapun contoh dari laporan laba rugi dapat dilihat pada

lampiran.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi karena laba bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga, laporan perubahan ekuitas dibuat sebelum mempersiapkan neraca karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di neraca. Contoh dari laporan perubahan ekuitas dapat dilihat pada lampiran.

4) Laporan Arus Kas

tertentu. Aliran kas diperlukan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya untuk memenuhi kewajiban-kewajibannya sehingga dapat diketahui adanya perubahan aktiva lancar dan utang lancar.

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future

cash flow) dari berbagai perusahaan (PSAK No. 2 paragraf 3, 2007).

Menurut Brigham dan Houston (2001) , laporan arus kas memisahkan aktivitas menjadi tiga kategori utama :

a) Arus kas dari aktivitas operasi, yang mencakup laba bersih, penyusutan dan perubahan aktiva lancar serta kewajiban lancar selain kas dan utang jangka pendek.

b) Arus kas dari aktivitas investasi, yang mencakup investasi dalam atau menjual aktiva tetap.

c) Arus kas dari aktivitas pendanaan, yang mencakup kas yang diperoleh selama tahun berjalan dengan menerbitkan utang jangka pendek, utang jangka panjang atau saham.

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan-catatan sistematis yang berisi penjelasan dari bagian-bagian dalam laporan keuangan yang disajikan. PSAK No.1 (2007 : 69) menyatakan bahwa :

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan: a) informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting;

b) informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas;

c) informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

Contoh dari catatan atas laporan keuangan dapat dilihat pada lampiran.

3. Arus Kas Bersih

pendanaan, sehingga dapat dilihat perubahan saldo kas dari satu periode ke periode berikutnya (Luga, 2008 : 38).

Sebagai contoh nilai arus kas bersih dapat dilihat dari laporan arus kas PT. Bank Central Asia Tbk tahun 2007 yang terdapat pada lampiran. Dapat dilihat bahwa terdapat kenaikan arus kas bersih sebesar Rp 4.513.090.000.000

4. Profitabilitas

Analisis rasio profitabilitas merupakan analisis yang memperlihatkan seberapa besar kemampuan suatu perusahaan untuk menghasilkan keuntungan baik bagi investor maupun bagi para pemegang saham dengan menggunakan aset atau modal yang dimilikinya. Sebagaimana menurut Haryanto dan Toto (2003 : 142) :

Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi perusahaan dikategorikan menguntungkan / menjanjikan keuntungan di masa mendatang, maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham menjadi lebih tinggi lagi. Ada tiga rasio yang biasa digunakan dalam mengukur tingkat profitabilitas perusahaan :

a) Net Profit Margin (NPM)

Laba bersih setelah pajak Pendapatan operasional

perusahaan pada periode tertentu. Untuk menghitung profitabilitas perusahaan digunakan rumus sebagai berikut:

NPM = X 100 %

Contoh perhitungan NPM dapat dilihat sebagai berikut :

Dari laporan laba rugi PT. Bank Central Asia Tbk yang terdapat pada lampiran diketahui bahwa laba bersih setelah pajak untuk tahun 2007 adalah Rp 4.489.252.000.000 dan pendapatan operasional untuk tahun 2008 adalah Rp 6.331.260.000.000, maka :

NPM = X 100 %

NPM = X 100 %

NPM = 70,9 %

NPM yang tinggi menunjukkan semakin besar tingkat kembalian keuntungan bersih oleh suatu perusahaan. Secara umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

b) Return on Investment (ROI)

Return on Investment (ROI) sering disebut sebagai Return on Asset

(ROA). ROI mengukur kemampuan perusahaan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. ROI dihitung

dengan cara membandingkan laba bersih setelah pajak dengan total aset. Rp 4.489.252.000.000

Rp 6.331.260.000.000 Laba bersih setelah pajak

Laba bersih setelah pajak Total aktiva Rp 4.489.252.000.000 Rp 218.005.008.000.000 Laba bersih setelah pajak

Total aktiva

ROI = X 100 %

Contoh perhitungan ROI dapat dilihat sebagai berikut :

Dari laporan laba rugi PT. Bank Central Asia Tbk yang terdapat pada lampiran diketahui bahwa laba bersih setelah pajak untuk tahun 2007 adalah Rp 4.489.252.000.000 dan total aktiva untuk tahun 2007 adalah Rp 218.005.008.000.000, maka :

ROI = X 100 %

ROI = X 100 %

ROI = 2,05 %

Semakin tinggi tingkat ROI suatu perusahaan, semakin baik perusahaan tersebut karena kita dapat menilai seberapa efisien perusahaan dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. c) Return on Equity (ROE)

Syamsuddin (2000 : 64) menyatakan “Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.” Return on Equity (ROE) dihitung dengan rumus sebagai berikut.

ROE = X 100 % Laba bersih setelah pajak

Contoh perhitungan ROE dapat dilihat sebagai berikut :

Dari laporan laba rugi PT. Bank Bumi Central Asia Tbk yang terdapat pada lampiran diketahui bahwa laba bersih setelah pajak untuk tahun 2007 adalah Rp 4.489.252.000.000 dan total ekuitas untuk tahun 2007 adalah Rp 20.441.731.000.000, maka :

ROE = X 100 %

ROE = X 100 %

ROE = 21,96 %

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu dihasilkan perusahaan perbankan dalam suatu periode tertentu. Dalam penelitian ini, rasio profitabilitas yang digunakan adalah ROE, karena rasio ini dapat mengukur tingkat pengembalian atas investasi pemegang saham. Semakin tinggi ROE maka semakin tinggi pula nilai perusahaan. Hal ini tentunya merupakan daya tarik investor untuk menanamkan modalnya di perusahaan tersebut.

5. Kebijakan Dividen a) Pengertian Dividen

Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang

dipegang oleh masing-masing pemilik (Stice, 2004 : 902). Biasanya sebuah korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar dividen tunai:

1) laba ditahan yang mencukupi, 2) kas yang memadai,

3) tindakan formal dari dewan komisaris.

Kebijakan dividen pada hakekatnya menentukan berapa banyak bagian keuntungan yang akan dibagikan kepada para pemegang saham dan berapa banyak yang akan ditahan. Kebijakan dividen merupakan keputusan perusahaan mengenai berapa besar dividen kas (cash dividend) yang harus dibayarkan dan berapa kali dividen akan dibayarkan dalam satu tahun (Arifin, 2005 : 103). Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung dari kebijakan dividen masing-masing perusahaan dan ditentukan dalam Rapat Umum Pemegang Saham (RUPS). Contoh pada laporan perubahan ekuitas PT. Bank Central Asia yang terdapat pada lampiran dapat dilihat bahwa dividen kas yang dibagikan tahun 2007 adalah sebesar Rp2.402.407

b) Jenis Kebijakan Dividen

Menurut Indriyo dan Basri (2002:231), secara umum kebijakan dividen yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend policy, fluctuating dividend policy, kombinasi stable

dividend policy dan fluctuating dividend policy.

makin naik dan stabil yang semakin menurun. Jadi, besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income. Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen.

2) Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

3) Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan didapatkan keuntungan dari hasil operasinya. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

c) Teori Kebijakan Dividen

Beberapa teori yang relevan dalam kebijakan dividen adalah

smoothing theory, clientele effect theory, tax preference theory, dividend

irrelevance theory, bird in the hand theory, residual theory of dividends,

teori signal atau isi informasi dividen (information content of dividend). Tampubolon (2005:186) menyatakan bahwa faktor-faktor yang mempengaruhi kebijakan dividen adalah sebagai berikut:

1) tingkat pertumbuhan korporasi (company grow rate), 2) keterikatan dalam rapat (restrictive convenant), 3) profitability,

4) stabilitas laba (earning stability),

5) kontrol perbaikan (maintenance control),

6) memahami pengungkit keuangan (degrre of financial leverage), 7) kemampuan untuk kondisi eksternal (ability to finance externally), 8) keadaan tak terduga (uncertainity),

Dividen per lembar saham Harga per lembar saham d) Indikator Kebijakan Dividen

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada dua macam. Pertama, hasil dividen (dividend yield).

Dividend yield adalah suatu ratio yang menghubungkan suatu dividen

yang dibayar dengan harga saham biasa. Dividend yield secara matematis dapat diformulasikan sebagai berikut (Warsono, 2003:275):

Dividend Yield = X 100 %

Contoh perhitungan Dividend Yield dapat dilihat sebagai berikut : Dari laporan keuangan PT. Bank Central Asia Tbk yang terdapat pada lampiran diketahui bahwa pembagian dividen per lembar saham untuk tahun 2007 adalah Rp 91 dan harga per lembar saham pada saat penutupan untuk tahun 2007 adalah Rp 3.650 maka :

Dividend Yield = X 100 %

Dividend Yield = X 100 %

Dividend Yield = 4,65 %

Dividend yield menyediakan suatu ukuran komponen pengembalian

total yang dihasilkan dividen, dengan menambahkan apresiasi harga yang ada. Beberapa investor menggunakan dividend yield sebagai suatu ukuran risiko dan sebagai suatu penyaring investasi, yaitu mereka akan berusaha menginvestasikan dananya dalam saham yang menghasilkan dividend

yield yang tinggi.

Rp170 Rp 3.650

Indikator kedua yang digunakan untuk mengukur kebijakan dividen adalah rasio pembayaran dividen (dividend payout ratio atau DPR). DPR merupakan rasio hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa, dan secara sistematis dirumuskan sebagai berikut (Warsono, 2003:27):

Dividend Payout Ratio = X 100%

Contoh perhitungan Dividend Payout Ratiodapat dilihat sebagai berikut: Dari laporan keuangan PT. Bank Central Asia Tbk yang terdapat pada lampiran diketahui bahwa pembagian dividen per lembar saham untuk tahun 2007 adalah Rp 91 dan laba per lembar saham adalah Rp 183 maka :

Dividend Payout Ratio = X 100 %

Dividend Payout Ratio = X 100 %

Dividend Payout Ratio = 92 %

Besar atau kecilnya Dividend Payout Ratio ditentukan oleh kebijakan dividen suatu perusahaan. DPR lebih populer digunakan sebagai indikator kebijakan dividen dibandingkan dengan dividend yield.

6. Nilai Perusahaan

Menurut Sujoko (2007 : 44), “nilai perusahaan dapat didefiinisikan sebagai persepsi investor terhadap tingkat keberhasilan perusahaan dalam

Dividen per lembar saham Laba per lembar saham

Dividen per lembar saham Laba per lembar saham Rp 170

mengelola sumber daya pada tahun t yang tercermin pada harga saham tahun t + 1.” Nilai perusahaan dapat dibentuk melalui dua pendekatan yaitu melalui pendekatan ekuitas dan melalui pendekatan aktiva.

Melaui pendekatan ekuitas, nilai perusahaan adalah nilai pasar ekuitas yaitu jumlah ekuitas yang beredar dikali dengan harga pasar pada setiap akhir tahun buku. Indikatornya adalah Market Value of Equity (MVE). Sedangkan menurut pendekatan akiva, nilai perusahaan adalah nilai pasar aktiva yaitu nilai pasar ekuitas ditambah jumlah hutang. Indikatornya adalah Market to

Book Ratio (MBR). Inidkator nilai perusahaan dalam penelitian ini adalah

Market Value of Equity (MVE) yaitu dengan mengalikan harga saham / Stock

Price (SP) dengan volume saham yang beredar / Stock Volume (SV).

MVE = Stock Price x Stock Volume

Contoh perhitungan nilai perusahaandapat dilihat sebagai berikut: Diketahui bahwa harga per lembar saham PT. Bank Central Asia Tbk untuk tahun 2007 adalah Rp 3650 dan volume saham yang beredar tahun 2007 adalah 24.427.309.406 lembar, maka :

MVE = Stock Price x Stock Volume MVE = Rp 3650 x 12.282.012.000 lembar

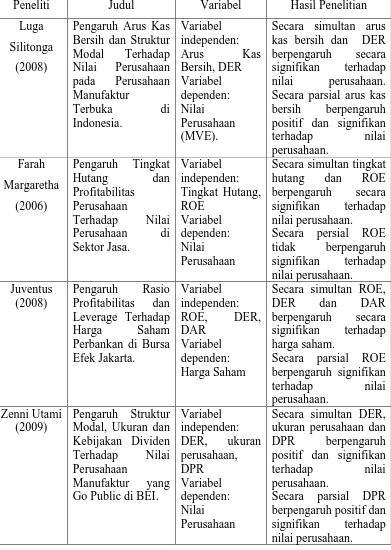

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

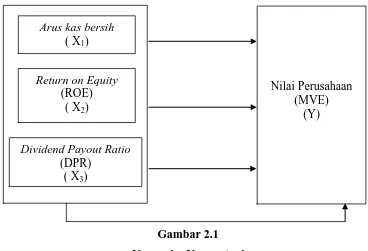

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah penting. Dalam penelitian ini, yang merupakan variabel independen adalah arus kas bersih, Return on Equity (ROE) dan Dividend Payout Ratio (DPR) sedangkan variabel dependennya adalah nilai perusahaan.

Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai :

Gambar 2.1 Kerangka Konseptual

Arus kas bersih merupakan perubahan total jumlah kas selama satu periode yang hendak dilaporkan atau dengan kata lain mempunyai kas aktual yang dihasilkan oleh perusahaan dalam satu waktu tertentu. Dengan tersedianya kas bersih suatu perusahaan, maka akan mampu menghasilkan kas bagi perusahaan yang akan dibagikan kepada para pemegang saham.

Return on Equity

(ROE) ( X2) Arus kas bersih

( X1)

Dividend Payout Ratio

(DPR) ( X3)

Nilai Perusahaan (MVE)

Return on Equity (ROE) menggambarkan sejauh mana kemampuan

perusahaan menghasilakn laba yang dapat diperoleh pemegang saham (Tandelilin, 2001 : 240). Dengan semakin tingginya ROE maka nilai perusahaan juga akan semakin meningkat sehingga akan menjadi daya tarik bagi investor untuk menanamkan modalnya di perusahaan tersebut.

Dividend Payout Ratio (DPR) adalah persentase laba yang dibagikan

kepada para pemegang saham dalam bentuk kas. Semakin tinggi rasio pembayaran dividen maka akan menguntungkan para investor yang akan meningkatkan nilai suatu perusahaan.

7. Hipotesis Penelitian

Hipotesis yang dirumuskan dalam penelitian ini adalah:

H1: Arus kas bersih berpengaruh secara parsial terhadap nilai perusahaan H2: Return on Equity (ROE) berpengaruh secara parsial terhadap nilai

perusahaan,

H3: Dividend Payout Ratio (DPR) berpengaruh secara parsial terhadap nilai perusahaan,

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosatif kausal yang merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2007 : 11).

B. Populasi dan Sampel Penelitian

Kriteria penentuan sampel dalam penelitin ini adalah :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007, 2008, 2009.

2. Perusahaan perbankan tersebut tidak berada dalam proses delisting selama periode pengamatan.

3. Menerbitkan dan mempublikasikan laporan keuangan tahunan pada tahun 2007, 2008, 2009.

Tabel 3.1

Sampel Perusahaan Perbankan

No. Nama Perusahaan Kode

1. PT. Bank Bukopin BBKP

2. PT. Bank Bumi Arta BNBA

3. PT. Bank Central Asia BBCA

4. PT. Bank Danamon Indonesia BDMN

5. PT. Bank Internasional Indonesia BNII

6. PT. Bank Mandiri BMRI

7. PT. Bank Mayapada Internasional MAYA

8. PT. Bank Negara Indonesia BBNI

9. PT. Bank CIMB Niaga BNGA

10. PT. Bank Rakyat Indonesia BBRI

C. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. “Data sekunder merpakan data primer yang telah diolah lebih alnjut dan disajikan baik oleh pihak pengumpul data pirmer maupun pihak lain” (Umar, 2003 : 69).

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi yaitu dengan cara mengumpulkan data berupa laporan keuangan setiap perusahaan sampel pada perioe penelitian yaitu 2007 – 2009 yang diperoleh dari situs

Indonesia Stock Exchange (IDX) yai

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan peneliti dalam penelitian ini adalah : 1. Variabel Independen

dependen atau variabel terikat”. Adapun variabel independen yang digunakan adalah :

a) Arus Kas

Arus kas dilihat dari peruahan total kas dari tiga aktivitas (aktivitas operasi, akivitas investasi dan aktivitas pendaanaan) selama satu periode (arus kas bersih) atau dapat dituliskan sebagai berikut :

Variabel ini diukur dengan nilai logaritma dari nilai rupiah arus kas tersebut.

b) Return on Equity (ROE)

Return on Equity menggambarkan sejauh man kemampuan perusahaan

menghasilkan laba yang bisa diperoleh pemegang saham (Tandelilin, 2001 : 240). Secara sistematis ROE dapat dirumuskan sebagai berikut :

ROE =

c) Dividend Payout Ratio (DPR)

Rasio pembayaran dividen adalah persentase laba yang dibagikan kepada para pemegang saham dalam bentuk kas.

DPR =

2. Variabel Dependen

Menurut Sugiyono (2007 : 3), “variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel

Laba bersih setelah pajak Total ekuitas

Arus Kas Bersih = total arus kas masuk – total arus kas keluar

bebas”. Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan. Indikator nilai perusahaan adalah rasio nilai perusahaan menurut ekuitas / Market Value of Equity (MVE) yaitu dengan mengalikan harga saham / Stock Price (SP) dengan volume saham yang beredar / Stock Volume (SV). Adapun harga saham yang digunakan adalah harga saham pada saat penutupan akhir tahun (closing price) yang datanya diperoleh dari setiap profil perusahaan sample dari situs www.idx.co.id

MVE = Stock Price x Stock Volume

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS. Sebelum melakukan pengujian hipotesis, peneliti terlebih dahulu menggunakan uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

a. Uji Normalitas

(titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Pada penelitian ini, normalitas diuji dengan menggunakan uji Kolmogrov Smirnov. Selain itu juga disajikan dalam bentuk grafik histogram dan normal probability plot.

b. Uji Multikolinearitas

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Menurut Erlina (2008 : 108), “jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedastisitas”. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

d. Uji Autokorelasi

kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, peneliti menggunakan uji Durbin-Watson (DW

test) untuk menguji autokorelasi menurut Singgih (2000 : 97) sebagai

berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

Hipotesis dalam penelitian ini dilakukan dengan uji t dan uji F. a. Uji Signifikan Parsial (Uji-t)

Uji t digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara individu (parsial). . Uji ini dilakukan dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel (α = 5%) Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima. Hipotesa yang digunakan adalah :

0

Ha : b1 =b2 =b3 ≠0 artinya terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

b. Uji Signifikan Simultan (Uji-F)

Uji-F dilakukan untuk menunjukkan apakah semua variabel independen mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen. Dalam penelitian ini, H4 diuji dengan menggunakan uji-F (analisis regresi berganda). Uji ini dilakukan dengan ketentuan sebagai berikut:

H0 diterima jika F hitung < F tabel (α = 5%) Ha diterima jika F hitung > F tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima

Data dianalisis dengan model regresi berganda sebagai berikut: Y= α + β1X1 + β2X2 + β3X3 + ε

Keterangan:

Y = Nilai perusahaan X1 = Arus kas bersih

X2 = Return On Equity (ROE) X3 = Dividend Payout Ratio (DPR) α = konstanta

β1, β2, β3 = Koefisien regresi

G. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian Tahap

Penelitian Februari Maret April Mei Juni

Pengajuan

Judul x

Penyetujuan

Proposal x

Penyelesaian

Proposal x x

Seminar

Proposal x

Penulisan Skripsi

x x x x x x x x x Penyelesaian

Skripsi

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009. Sesuai dengan kriteria yang telah ditetapkan dalam menentukan sample penelitian, maka diperoleh 10 perusahaan yang memenuhi kriteria dan dijadikan sample dalam penelitian ini.

Tabel 4.1

Daftar Sampel Perusahaan Perbankan No. Nama Perusahaan Kode Tanggal

berdiri

Tanggal listing

1. PT. Bank Bukopin BBKP 10-Jul-1970 10-Jul-2006 2. PT. Bank Bumi Arta BNBA 03-Mar-1967 01-Jun-2006 3. PT. Bank Central Asia BBCA 10-Aug-1955 31-May-2000 4. PT. Bank Danamon Indonesia BDMN 16-Jul-1956 06-Dec-1989 5. PT. Bank Internasional Indonesia BNII 15-May-1959 21-Nov-1989 6. PT. Bank Mandiri BMRI 02-Oct-1998 14-Jul-2003 7. PT. Bank Mayapada Internasional MAYA 07-Sep-1989 29-Aug-1997 8. PT. Bank Negara Indonesia BBNI 05-Jul-1946 25-Nov-1996 9. PT. Bank CIMB Niaga BNGA 26-Sep-1955 29-Nov-1989 10. PT. Bank Rakyat Indonesia BBRI 16-Dec-1895 10-Nov-2003

Sumber : Data diolah peneliti, 2010

Data penelitian ini terdiri dari 10 perusahaan perbankan selama periode pengamatan 2007-2009, sehingga jumlah observasi yang diteliti sebanyak 30 (N=30). Data penelitian ini mencakup variabel arus kas bersih, Return on Equity

(ROE), Dividend Payout Ratio (DPR) dan nilai perusahaan yang diolah terlebih dahulu

oleh peneliti dari laporan keuangan dan catatan atas laporan keuangan setiap perusahaan

Berikut tabel pengolahan data untuk perusahaan sampel tahun 2007, selanjutnya data

untuk perusahan sampel tahun 2008 dan 2009 adalah data yang telah diolah oleh peneliti.

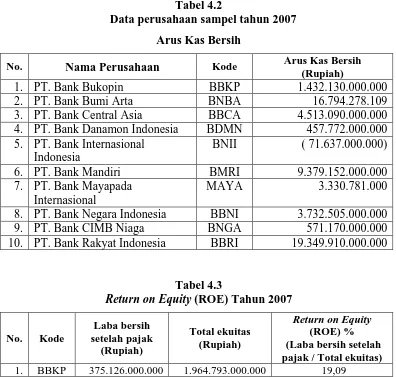

Tabel 4.2

Data perusahaan sampel tahun 2007 Arus Kas Bersih

No. Nama Perusahaan Kode Arus Kas Bersih

(Rupiah)

1. PT. Bank Bukopin BBKP 1.432.130.000.000

2. PT. Bank Bumi Arta BNBA 16.794.278.109 3. PT. Bank Central Asia BBCA 4.513.090.000.000 4. PT. Bank Danamon Indonesia BDMN 457.772.000.000 5. PT. Bank Internasional

Indonesia 8. PT. Bank Negara Indonesia BBNI 3.732.505.000.000 9. PT. Bank CIMB Niaga BNGA 571.170.000.000 10. PT. Bank Rakyat Indonesia BBRI 19.349.910.000.000

Tabel 4.3

Return on Equity (ROE) Tahun 2007

No. Kode (Laba bersih setelah pajak / Total ekuitas)

Tabel 4.4

Dividend Payout Ratio (DPR) Tahun 2007

No. Kode

Dividend Payout Ratio (DPR) %

(Dividen per lembar saham / Laba per lembar saham)

1. BBKP 34.08 66,41 51,32

Nilai Perusahaan Tahun 2007

No. Kode

(Harga per lembar saham x jumlah saham yang beredar)

1. BBKP 560 5.648.764.374 1.771.452.507.686.400

2. BNBA 270 2.310.000.000 623.700.000.000

3. BBCA 3.650 12.282.012.000 44.829.343.800.000

4. BDMN 6.046 5.001.358.688 30.238.214.627.648

5. BNII 285 48.397.818.760 13.793.378.346.600

6. BMRI 3.500 20.717.958.049 72.512.853.171.500

7. MAYA 960 2.576.532 2.473.470.720

8. BBNI 1.970 14.111.792.863 27.800.231.940.110

9. BNGA 900 23.306.171 20.975.553.900

Tabel 4.6

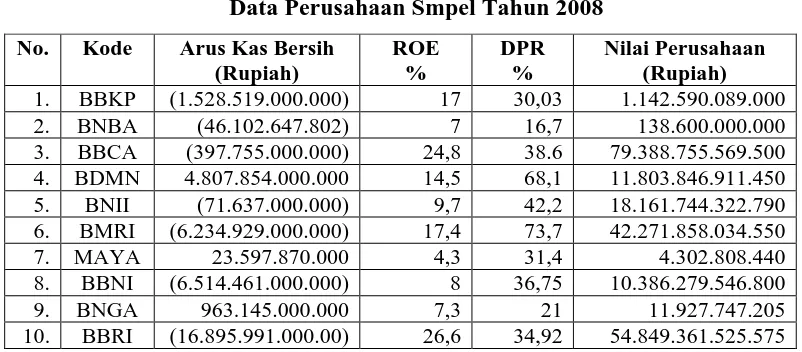

1. BBKP (1.528.519.000.000) 17 30,03 1.142.590.089.000 2. BNBA (46.102.647.802) 7 16,7 138.600.000.000 3. BBCA (397.755.000.000) 24,8 38.6 79.388.755.569.500 4. BDMN 4.807.854.000.000 14,5 68,1 11.803.846.911.450 5. BNII (71.637.000.000) 9,7 42,2 18.161.744.322.790 6. BMRI (6.234.929.000.000) 17,4 73,7 42.271.858.034.550 7. MAYA 23.597.870.000 4,3 31,4 4.302.808.440 8. BBNI (6.514.461.000.000) 8 36,75 10.386.279.546.800 9. BNGA 963.145.000.000 7,3 21 11.927.747.205 10. BBRI (16.895.991.000.00) 26,6 34,92 54.849.361.525.575

Tabel 4.7 4. BDMN (2.760.066.000.000) 9,7 50 37.417.183.726.650 5. BNII 4.052.627.000.000 8 30,7 16.509.383.956.230

B. Analisis Hasil Penelitian

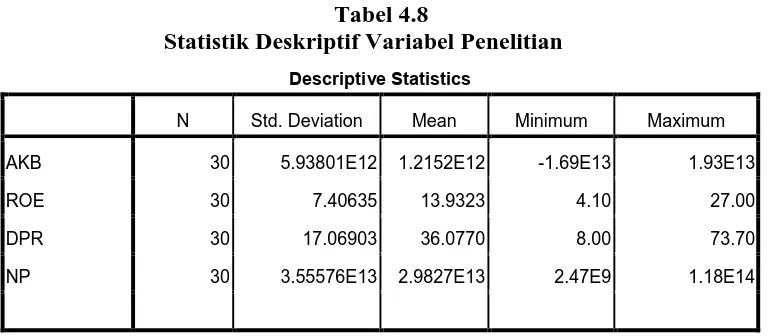

1. Analisis Statistik Deskriptif

Berikut ini akan dijelaskan hasil statistik data keuangan dan variabel penelitian dari tahun 2007-2009. Statistik deskriptif variabel penelitian dari sampel perusahaan selama periode pengamatan 2007 sampai dengan tahun 2009 disajikan pada tabel 4.4.

Tabel 4.8

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Std. Deviation Mean Minimum Maximum

AKB 30 5.93801E12 1.2152E12 -1.69E13 1.93E13

ROE 30 7.40635 13.9323 4.10 27.00

DPR 30 17.06903 36.0770 8.00 73.70

NP 30 3.55576E13 2.9827E13 2.47E9 1.18E14

Sumber : Output SPSS, diolah oleh Peneliti, 2010 Tabel di atas menjelaskan bahwa:

a. variabel arus kas bersih memiliki nilai minimum -1,69E13 dan maksimum 1,9E13 dengan nilai rata-rata 1,2152E12. Standar deviasi adalah sebesar 5,93801E12. Jumlah data yang digunakan adalah sebanyak 30,

b. variabel ROE memiliki nilai minimum 4,10 dan maksimum 27,00 dengan nilai rata-rata13,9323. Standar deviasi adalah sebesar 7,40635. Jumlah data yang digunakan adalah sebanyak 30,

d. variabel nilai perusahaan memiliki nilai minimum 2,47E9 dan maksimum 1,18E14 dengan nilai rata-rata 2,9827E13. Standar deviasi adalah sebesar 3,55576E13. Jumlah data yang digunakan adalah sebanyak 30.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Analisis ini mencakup variabel independen yaitu arus kas bersih, ROE, DPR dan variable dependen yaitu nilai perusahaan untuk menghasilkan suatu analisis regresi yang baik. Apabila terjadi penyimpangan dalam pengujian asumsi klasik maka perlu dilakukan perbaikan terlebih dahulu.

a. Uji Normalitas

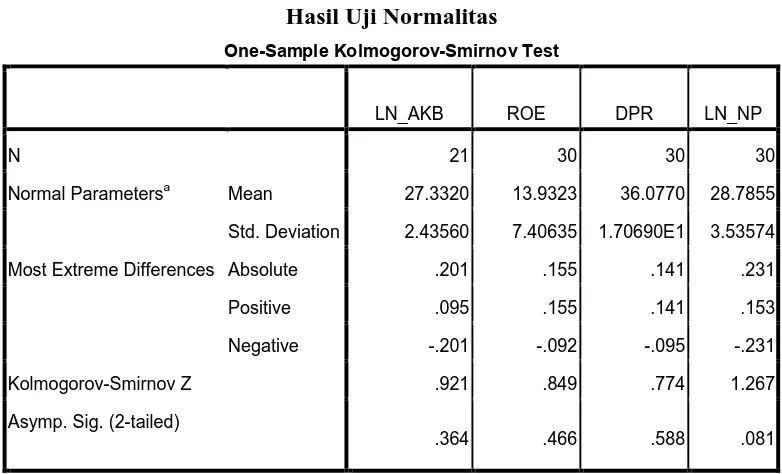

Menurut Erlina (2008 : 102), “uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data.” Tujuan uji normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi normal atau tidak. Sehingga dapat dilihat apakah data penelitian yang mencakup arus kas bersih, ROE, DPR dan nilai perusahaan terhadap sample perusahaan yang diteliti telah memiliki distribusi data yang normal atau tidak yang selanjutnya akan dibutuhkan ketika akan melakukan pengujian hipotesis.

Tabel 4.9 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

LN_AKB ROE DPR LN_NP

N 21 30 30 30

Normal Parametersa Mean 27.3320 13.9323 36.0770 28.7855

Std. Deviation 2.43560 7.40635 1.70690E1 3.53574

Most Extreme Differences Absolute .201 .155 .141 .231

Positive .095 .155 .141 .153

Negative -.201 -.092 -.095 -.231

Kolmogorov-Smirnov Z .921 .849 .774 1.267

Asymp. Sig. (2-tailed)

.364 .466 .588 .081

a. Test distribution is Normal.

Sumber : Output SPSS, diolah oleh Peneliti, 2010

Dari hasil uji kolmogorov Smirnov tersebut, dapat diketahui bahwa LN_AKB memiliki nilai signifikansi 0,364, ROE memiliki nilai signifikan 0,466, DPR memiliki nilai signifikansi 0,588 dan LN_NP memiliki nilai signifikansi 0,081. Nilai ini < 0,05, sehingga dapat dikatakan bahwa data yang digunakan dalam penelitian ini memiliki distribusi normal. Hal ini juga dapat dilihat dari hasil uji normalitas pada grafik histogram dan grafik

probability plot. Berikut ini dilampirkan grafik histogram serta grafik

Gambar 4.1 Grafik Histogram Sumber : Output SPSS, diolah oleh Peneliti, 2010

Gambar 4.2

Grafik Normal Probability Plot Sumber : Output SPSS, diolah oleh Peneliti, 2010

b. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu: Tolerance > 0.10 dan VIF < 10. Uji Multikolonieritas dengan melihat nilai tolerance dan VIF menunjukkan hasil seperti pada tabel 4.4 berikut:

Tabel 4.10

a. Dependent Variable: LN_NP

Sumber : Output SPSS, diolah oleh Peneliti, 2010

dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas pada variabel bebas.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Ada tidaknya heterokedastisitas dapat dilihat dari grafik scatterplot pada gambar 4.3 berikut ini :

Gambar 4.3 Scatterplot Sumber : Output SPSS, diolah oleh Peneliti, 2010

sehingga model regresi layak dipakai untuk memprediksi nilai perusahaan berdasarkan masukan variable independent arus kas bersih, Return on equity (ROE), Dividend Payout Ratio (DPR).

d. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi pengganggu antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi menunjukkan adanya korelasi diantara data pengamatan yang tersusun baik seperti data cross section dan/atau time series. Jika terjadi autokorelasi dalam model regresi linear berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model yang bebas dari autokorelasi. Berikut ini hasil uji Durbin Watson dengan menggunakan program SPSS.

Tabel 4.11

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .809a .654 .593 2.42189 1.901

a. Predictors: (Constant), DPR, ROE, LN_AKB

b. Dependent Variable: LN_NP

Sumber : Output SPSS, diolah oleh Peneliti, 2010

3. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk

menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 16, maka diperoleh hasil sebagai berikut.

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh LN_AKB (X1), LN_ROE(X2) dan LN_DPR terhadap LN_NP (Y). Hasil regresi dapat dilihat pada tabel 4.9 berikut ini:

Sumber : Output SPSS, diolah oleh Peneliti, 2010

LN_NP = 3,078 + 0,801 LN_AKB + 0,169 ROE + 0,039 DPR + ε Keterangan :

1) konstanta sebesar 3,078 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0, X2 = 0 dan X3 = 0) maka nilai perusahaan sebesar 3,078,

2) β1 sebesar 0,801 menunjukkan bahwa setiap kenaikan arus kas bersih sebesar 1% akan diikuti oleh kenaikan nilai perusahaan sebesar 0,801 dengan asumsi variabel lain tetap,

3) β2 sebesar 0,169 menunjukkan bahwa setiap kenaikan 1% pada ROE akan diikuti oleh kenaikan nilai perusahaan sebesar 0,169 dengan asumsi variabel lain tetap,

4) β3 sebesar 0,039 menunjukkan bahwa setiap kenaikan 1% pada DPR akan diikuti oleh kenaikan nilai perusahaan sebesar 0,039 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas.

Tabel 4.13

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .809a .654 .593 2.42189 1.901

a. Predictors: (Constant), DPR, ROE, LN_AKB

b. Dependent Variable: LN_NP

Sumber : Output SPSS, diolah oleh Peneliti, 2010

Dari hasil pengolahan regresi berganda pada tabel 4.9, dapat diketahui bahwa nilai R adalah 0,809 atau 80,9% yang berarti bahwa korelasi atau hubungan antara Nilai Perusahaan (LN_NP) dengan variabel independennya (LN_AKB, ROE dan DPR) cukup kuat. Nilai R Square atau koefisien determinasi adalah sebesar 0,654. Ini berarti bahwa variasi dari variabel independen yang terdiri dari Arus Kas Bersih, Return on

Equity, dan Dividend Payout Ratio mampu menjelaskan variasi variabel

dependen ( Investasi Aktiva Tetap) sebesar 65,4%. Selebihnya dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi.

c. Pengujian Hipotesis

1) Uji t (t Test)

Untuk melihat pengaruh arus kas bersih, ROE dan DPR secara parsial terhadap nilai perusahaan dapat dihitung dengan menggunakan uji t. Hasil uji terdapat pada tabel 4.10 berikut:

Tabel 4.14

a. Dependent Variable: LN_NP

Sumber : Output SPSS, diolah oleh Peneliti, 2010

Tabel tersebut menunjukkan nilai t hitung untuk masing-masing variabel independen. Nilai t hitung tersebut akan dibandingkan dengan nilai t tabel yang diperoleh dari Microsoft Excel dengan menggunakan fungsi TINV.

Variabel arus kas bersih (LN_AKB) diperoleh t hitung sebesar 2,597 dengan nilai signifikan 0,019 (< 0,05). Hasil t tabel untuk TINV (0,05, 30) adalah 2,042 sehingga nilai t hitung > t tabel (2,597 > 2,042). Hal ini mengindikasikan bahwa arus kas bersih berpengaruh secara signifikan terhadap nilai perusahaan.

(0,05, 30) adalah 2,042 sehingga nilai t hitung < t tabel (1,718 < 2,042). Hal ini mengindikasikan bahwa Return on Equity (ROE) tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Variabel Dividend Payout ratio (DPR) diperoleh t hitung sebesar sebesar 1,079 dengan nilai signifikan 0,296 (> 0,05). Hasil t tabel untuk TINV (0,05, 30) adalah 2,042 sehingga nilai t hitung < t tabel (1,079 < 2,042). Hal ini mengindikasikan bahwa Dividend Payout ratio (DPR) tidak berpengaruh secara signifikan terhadap nilai perusahaan.

2) Uji F (F Test)

Untuk melihat pengaruh arus kas bersih, ROE dan DPR secara simultan terhadap nilai perusahaan dapat dihitung dengan menggunakan uji F. Hasil uji terdapat pada tabel 4.11 berikut:

Tabel 4.15 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 188.862 3 62.954 10.733 .000a

Residual 99.714 17 5.866

Total 288.576 20

a. Predictors: (Constant), DPR, ROE, LN_AKB

b. Dependent Variable: LN_NP

Sumber : Output SPSS, diolah oleh Peneliti, 2010

dengan nilai F tabel yang diperoleh melalui fungsi FINV pada Microsoft Excel. Hasilnya diketahui bahwa nilai F tabel untuk FINV ( 0,05, 3, 30 ) adalah 2,922. Nilai F hitung > F tabel (10,773 < 2,992). Hal ini menunjukkan bahwa variabel LN_AKB, ROE dan DPR berpengaruh signifikan secara simultan terhadap variabel LN_NP.

C. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,593 yang berarti bahwa 59,3% variasi atau perubahan nilai perusahaan dapat dijelaskan oleh variasi arus kas bersih, ROE dan DPR sedangkan sisanya sebesar 40,7% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Berdasarkan hasil pengujian diketahui bahwa secara parsial arus kas bersih mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan Return on Equity dan Dividend Payout

Ratio tidak berpengaruh terhadap nilai perusahaan. Hasil pengujian secara

simultan, arus kas bersih, Return on Equity dan Dividend Payout Ratio berpengaruh terhadap nilai perusahaan.

Dari hasil pengujian secara parsial dapat diketahui bahwa arus kas bersih memiliki pengaruh terhadap nilai perusahaan. Hasil pengujian menunjukkan bahwa hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan Luga Silitonga (2008) yang menunjukkan bahwa secara parsial, arus kas bersih memiliki pengaruh terhadap nilai perusahaan.

Return on Equity (ROE) secara parsial tidak memiliki pengaruh terhadap nilai

dilakukan Farah Margaretha (2006) yang menunjukkan bahwa secara parsial,

Return on Equity (ROE) tidak memiliki pengaruh terhadap nilai perusahaan. Akan

tetapi hasil penelitian ini tidak mendukung yang dilakukan oleh Juventus (2008) yang menyatakan bahwa secara parsial, Return on Equity (ROE) berpengaruh signifikan terhadap nilai perusahaan. Hal ini disebabkan karena tahun periode pengamatan yang berbeda.

Dividend Payout Ratio (DPR) secara parsial tidak memiliki pengaruh terhadap

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh arus kas, profitabilitas dan kebijakan dividen terhadap nilai perusahaan baik secara simultan maupun parsial.

1. Dari uji secara parsial, variabel arus kas bersih (LN_AKB) diperoleh t hitung sebesar 2,597 dengan nilai signifikan 0,019 (< 0,05). Hasil t tabel untuk TINV (0,05, 30) adalah 2,042 sehingga nilai t hitung > t tabel (2,597 > 2,042). Hal ini mengindikasikan bahwa arus kas bersih berpengaruh secara signifikan terhadap nilai perusahaan. Dapat dilihat pada data yang diperoleh dari laporan keuangan sebagian besar menunjukkan ketika terjadi kenaikan arus kas bersih maka nilai perusahaan juga meningkat. Contohnya PT. Bank Central Asia pada tahun 2008 mengalami penurunan

arus kas bersih sebesar Rp 397.755.000.00, nilai perusahaan sebesar Rp 79.388.755.569.500 dan pada tahun 2009 terdapat kenaikan arus kas bersih sebesar Rp 3.944.253.000.000, nilai perusahaan sebesar Rp 118.171.428.550.000