ANALISIS PENGARUH MANAJEMEN KREDIT TERHADAP PENGEMBALIAN PINJAMAN PROGRAM PENANGGULANGAN KEMISKINAN DI PERKOTAAN

PADA BADAN KESWADAYAAN MASYARAKAT DI LABUHANBATU ( STUDI KASUS BADAN KESWADAYAAN MASYARAKAT

MAJU BERSAMA KELURAHAN URUNG KOMPAS KECAMATAN RANTAU SELATAN )

TESIS

Oleh :

HAYANUDDIN SAFRI

NIM. 097019041/ IM

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH MANAJEMEN KREDIT TERHADAP PENGEMBALIAN PINJAMAN PROGRAM PENANGGULANGAN KEMISKINAN DI PERKOTAAN

PADA BADAN KESWADAYAAN MASYARAKAT DI LABUHANBATU ( STUDI KASUS BADAN KESWADAYAAN MASYARAKAT

MAJU BERSAMA KELURAHAN URUNG KOMPAS KECAMATAN RANTAU SELATAN )

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Manajemen

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh :

HAYANUDDIN SAFRI

NIM. 097019041/ IM

SEKOLAH PASCA SARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH MANAJEMEN KREDIT TERHADAP PENGEMBALIAN PINJAMAN PROGRAM PENANGGULANGAN KEMISKINAN DI PERKOTAAN PADA BADAN KESWADAYAAN MASYARAKAT DI LABUHANBATU ( STUDI KASUS PADA BADAN

KESWADAYAAN MASYARAKAT MAJU BERSAMA KELURAHAN URUNG KOMPAS KECAMATAN RANTAU SELATAN)

Nama Mahasiswa : Hayanuddin Safri Nomor Pokok : 097019041

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing:

( Dr. Muslich Lufti, MBA ) ( Drs. M.Lian Dalimunthe, M.Ec, Ac )

Ketua Anggota

Ketua Program Studi, Direktur,

( Prof. Dr.Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE )

Telah Diuji Pada : Tanggal 18 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Dr.Muslich Lufti, MBA

PERNYATAAN

Saya dengan ini menyatakan bahwa Tesis saya yang berjudul :

”Analisis Pengaruh Manajemen Kredit Terhadap Pengembalian Pinjaman Program Penanggulangan Kemiskinan Di Perkotaan Pada Badan Keswadayaan Masyarakat Di Labuhanbatu (Studi Kasus Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan)” adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga pada

waktu sebelumnya.

Sumber-sumber data yang diperoleh dan digunakan telah dinyatakan secara jelas

r dan jelas.

Medan, 18 Agustus 2011

Yang membuat pernyataan

Hayanuddin Safri

ABSTRAK

Hayanuddin Safri, Analisis Pengaruh Manajemen Kredit Terhadap Pengembalian Pinjaman Program Penanggulangan Kemiskinan Di Perkotaan Pada Badan Keswadayaan Masyarakat Di Labuhanbatu (Studi Kasus Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan)

Dr.Muslich Lufti,MBA, Drs.M.Lian Dalimunthe,M.Ec,Ac

Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu telah menyalurkan Dana Brtgulir sebanyak Rp 516.100.000,- sejak Tahun 2007 sampai dengan Tahun 2010 kepada masyarakat sebagai upaya membangkitkan usaha ekonomi rakyat.

Rumusan masalah dalam penelitian ini bagaimana pengaruh Kebijakan Kredit, Standar Operasional Perkreditan dan Pelayanan Kredit terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan dengan hipotesis Kebijakan Kredit, SOP Perkreditan dan Pelayanan Kredit berpengaruh positif dan signifikan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan. Pengujian Hipotesis menggunakan Analisis Regresi Linier Berganda, yang bertujuan untuk mengetahui pengaruh Variabel Independen terhadap Variabel Dependen pada tingkat kepercayaan 95%.

Hasil analisis hipoteis menunjukkan bahwa Kebijakan Kredit, SOP Perkreditan dan Pelayanan Kredit mempunyai pengaruh signifikan terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu dengan tingkat signifikansi 5%.

Hasil uji F (uji Serempak) bahwa Manajemen Kredit mempunyai hubungan yang signifikan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelirahan Urung Kompas.Kecamatan Rantau Selatan. Selanjutnya hasil uji t (uji Parsial) bahwa Kebijakan Kredit sangat mempengaruhi terhadap Pengembalian Pinjaman dan SOP Perkreditan juga sangat mempengaruhi terhadap Pengembalian Pinjaman, sedangkan Pelayanan Kredit berpengaruh tetapi tidak signifikan terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan urung Kompas Kecamatan Rantau Selaatan. Kemudian berdasarkan hasil statistik Variabel SOP Perkreditan berpengaruh lebih dominan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu.

ABSTRACT

Hayanuddin Safri, Analysis of The Influence of Credit Management On the Loan Return of Urban Poverty Alleviation Program in A Community Self Supporting Body in Labuhanbatu ( A Case Study of The Community Self Supporting Body Maju Bersama , Kelurahan Urung Kompas, Rantau Selatan Subdistrict )

Dr.Muslich Lufti,MBA, Drs.M.Lian Dalimunthe,M.Ec,Ac

BKM ( Non-Government Organization ) Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District, has distributed revolving financial aid as much as Rp.516,100,000.00 ( five hundred sixteen million, one hundred Thousand rupiahs) from 2007 untill 2010 to the people in an effort to stimulate people’s economy.

The formulation of the problems in this research was to know how fat the influence of Credit Policy, SOP ( Credit Operational Standard), and Credit Service on the loan repayment at BKM Maju Bersama,Urung Kompas Village,Rantau Selatan Subdistrict , Labuhanbatu District, with the hypothesis of Credit Policy. The SOP Credty and Credit Service had positive and significant influence on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District. The Hypothesis test used multiple linear regression analysis which were aimed to know the influence of Independent Variable on the Dependent Variable with the reability level of 95%.

The result of the hypothesis showed that Credit Polycy, SOPCredit and Credit Service had significant influence on the Loan Repayment at BKM Maju Bersama Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District.The result of the t-test (Partial test) showed that Credit Policy had significant influence on the Loan Repayment, and SOPCredit also had significant influence on the Loan Repayment. On the ohter hand, Credit Service influence but did not have significant on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District. Based on the statistical result, the variable of SOP Credit had more dominant influence on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya kepada penulis dalam masa proses menuntut ilmu dan

menyelesaikan tugas akhir penulisan tesis ini.

Tesis ini meneliti masalah Manajemen Kredit dengan judul Analisis Pengaruh

Manajemen Kredit Terhadap Pengembalian Pinjaman Program Penanggulangan

Kemiskinan di Perkotaan pada Badan Keswadayaan Masyarakat di Labuhanbatu (Studi

Kasus Pada BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau

Selatan).

Pada kesempatan ini penulis menyampaikan ucapan terimakasih yang tulus

kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu DTM&H, MSc(CTM), SpA(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan menjadi mahasiswa Program

Magister pada Sekolah Pascasarjana USU Medan.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara dan sebagai Tim

Pembanding.

4. Bapak Dr. Muslich Lufti, MBA, selaku Ketua Komisi Pembimbing.

5. Bapak Drs. M.Lian Dalimunthe, M.Ec, Ac, selaku Anggota Komisi Pembimbing.

.7. Bapak Drs. Syahyunan, M.Si, sebagai Dosen Pembanding.

8. Bapak dan Ibu Dosen Program Studi Magister Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan ilmu

pengetahuan selama melaksanakan perkuliahan dan penyusunan tahap Seminar

hasil Tesis ini.

9. Orang tua penulis Ayahanda Abdul Rahim Harahap dan Ibunda tercinta

Nurhayati Siregar yang telah memberikan materi, perhatian motivasi, saran serta

doa sehingga penulis dapat melaksanakan Seminar hasil Tesis.

10. Istri tercinta Dra. Dahyuni Hasibuan serta anak putri tersayang Hayanidah Sari

Harahap dan Alfiani Harahap yang selalu memberikan semangat kepada penulis

dalam penyeleseian tesis ini.

11, Rekan-rekan mahasiswa dalam kerjasamanya sehingga penulis dapat

menyeleseikan Tesis ini.

Akhir pengamtar penulis menyadari Usulan Penelitian ini masih banyak kekurangan

.Semoga Allah SWT memberikan RidhoNya kepada kita semua, Amin

Medan, 18 Agustus 2011 Penulis

RIWAYAT HIDUP

Hayanuddin Safri, lahir pada tanggal 08 Juni 1965 di Teluk Pulai

Labuhanbatu anak Pertama dari tiga bersaudara dari Ayahanda Abdul H.Abdul Rahim

Harahap dan Ibunda Hj.Nurhayati Siregar, pemeluk Agama Islam, tinggal di

Rantauprapat Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten

Labuhanbatu. Menikah dengan Dra.Dahyuni Hasibuan dan telah dikaruniai 2(dua) orang

Putri yang diberi nama Hayanidah Sari Harahap (Putri pertama) dan Alfiani Harahap

(Putri kedua).

Pada Tahun 1977 tamat SD Negeri No.112141 di Rantauprapat, Tahun

1981 tamat SMP Negeri 2 di Rantauprapat, Tahun 1984 tamat SMA Negeri 1 di

Rantauprapat, Tahun 1989 tamat S1 Ekonomi Manajemen pada Fakultas Ekonomi

Universitas Islam Sumatera Utara Medan dan selanjutnya melanjutkan studi di Program

Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

Medan. Terakhir bekerja sebagai Staf Pengajar di STIE Labuhanbatu.

Medan, 18 Agustus 2011

BAB III. METODE PENELITIAN ………. 30

3.8.1.4.Pengujian Validitas Instrumen Pengembalian Pinjaman ……….. 40

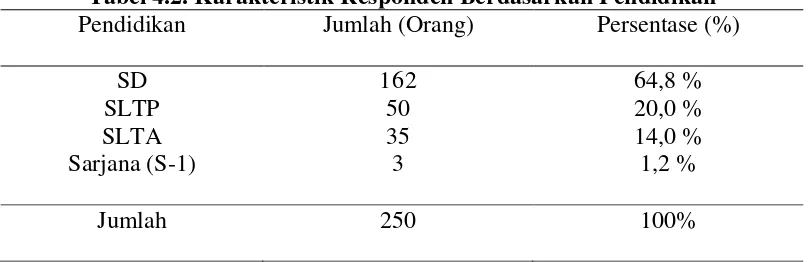

4.1.4.2.Karakteristik Responden Berdasarkan Pendidikan ……… 52

4.1.5. Analisis Statistik Deskriptif Variabel Penelitian

(Penjelasan Responden Atas Variabel Penelitian) ………….. 53

4.1.5.1.Analisis Statistik Deskriptif Variabel Kebijakan Kredit ……… 53

4.1.5.2.Analisis Statistik Deskriptif Variabel SOP Perkreditan ……… 55

4.1.5.3.Analisis Statistik Deskriptif Variabel Pelayanan Kredit ………. 58

4.1.5.4.Analisis Statistik Deskriptif Variabel Pengembalian Pinjaman ………. 60

4.1.6. Pengujian Asumsi Klasik ……… 62

4.1.6.1. Uji Normalitas ………. 62

4.1.6.2. Uji Multikolinearitas ……….. 65

4.1.6.3. Uji Heteroskedastisitas ……….. 66

4.1.7. Analisis Statistik Inferensial ………... 67

4.1.7.1. Hasil Persamaan Regresi ………. 67

4.1.7.2. Analisis Koefisien Determinasi (R2 4.1.7.3. Pengujian Hipotesis ……… 70

)……….. 68

4.1.7.3.1. Uji Serempak (Uji F)……….. 71

4.1.7.3.2. Uji Parsial (Uji t) ……… 72

4.2. Pembahasan ……… 73

BAB V. KESIMPULAN DAN SARAN ……… 80

5.1. Kesimpulan ……… 80

5.2. Saran ……… 81

DAFTAR PUSTAKA ………. 82

LAMPIRAN ……….. 84

DAFTAR TABEL

Nomor Judul Halaman

1.1 Data Penerima Pinjaman Dana Bergulir ……… 5

1.2 Data Pinjaman Dana Bergulir ……… 6

1.3. Data Tingkat Pengembalian Pinjaman ………. 7

III.3. Operasionalisasi Variabel Penelitian ……… 36

III.4. Hasil Uji Validitas Instrumen Variabel Kebijakan Kredit ………… 38

III.5. Hasil Uji Validitas Instrumen Variabel SOP Perkreditan ………….. 39

III.6. Hasil Uji Validitas Instrumen Variabel Pelayanan Kredit ………….. 40

III.7. Hasil Uji Validitas Instrumen Variabel Pengembalian Pinjaman…… 40

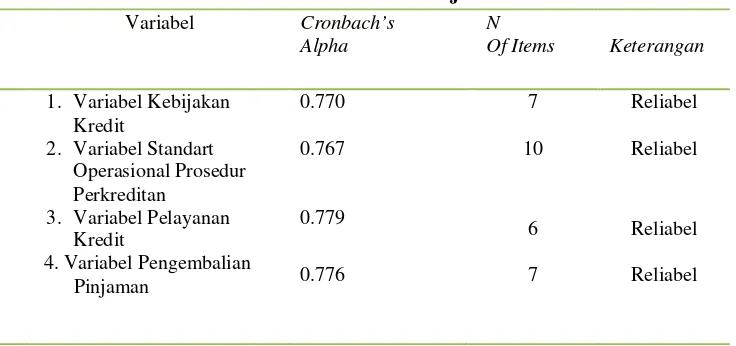

III.8. Hasil Uji Teliabilitas Instrumen ……… 42

IV.1. Karakteristik Responden Berdasarkan Usia ………. 52

IV.2. Karakteristik Responden Berdasarkan Pendidikan ……… 52

IV.3. Karakteristik Responden Berdasarkan Jenis Kelamin ……… 53

IV.4. Penjelasan Responden Atas Variabel Kebijakan Kredit ………….. 53

IV.5. Penjelasan Responden Atas Variabel SOP Perkreditan ……… 56

IV.6. Penjelasan Responden Atas Variabel Pelayanan Kredit ………. 59

IV.7. Penjelasan Responden Atas Variabel Pengembalian Pinjaman ……. 61

IV.8. Hasil Uji Multikolinearitas ……… 65

IV.9. Hasil Uji Heteroskedastisitas ……… 66

IV.11. Hasil Uji Determinasi ………. 69

IV.12. Hasil Uji Serempak (Uji F)………. 71

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual ………. 29

4.1. Struktur Organisasi ……… 50

DAFTAR LAMPIRAN

Npmor Judul Halaman

1. Kuesioner……….. 84

2 Uji Validitas ……….. 94

3. Uji Reliabilitas ……….. 98

4. Analisis Regresi Linier Berganda ……… 99

ABSTRAK

Hayanuddin Safri, Analisis Pengaruh Manajemen Kredit Terhadap Pengembalian Pinjaman Program Penanggulangan Kemiskinan Di Perkotaan Pada Badan Keswadayaan Masyarakat Di Labuhanbatu (Studi Kasus Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan)

Dr.Muslich Lufti,MBA, Drs.M.Lian Dalimunthe,M.Ec,Ac

Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu telah menyalurkan Dana Brtgulir sebanyak Rp 516.100.000,- sejak Tahun 2007 sampai dengan Tahun 2010 kepada masyarakat sebagai upaya membangkitkan usaha ekonomi rakyat.

Rumusan masalah dalam penelitian ini bagaimana pengaruh Kebijakan Kredit, Standar Operasional Perkreditan dan Pelayanan Kredit terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan dengan hipotesis Kebijakan Kredit, SOP Perkreditan dan Pelayanan Kredit berpengaruh positif dan signifikan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan. Pengujian Hipotesis menggunakan Analisis Regresi Linier Berganda, yang bertujuan untuk mengetahui pengaruh Variabel Independen terhadap Variabel Dependen pada tingkat kepercayaan 95%.

Hasil analisis hipoteis menunjukkan bahwa Kebijakan Kredit, SOP Perkreditan dan Pelayanan Kredit mempunyai pengaruh signifikan terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu dengan tingkat signifikansi 5%.

Hasil uji F (uji Serempak) bahwa Manajemen Kredit mempunyai hubungan yang signifikan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelirahan Urung Kompas.Kecamatan Rantau Selatan. Selanjutnya hasil uji t (uji Parsial) bahwa Kebijakan Kredit sangat mempengaruhi terhadap Pengembalian Pinjaman dan SOP Perkreditan juga sangat mempengaruhi terhadap Pengembalian Pinjaman, sedangkan Pelayanan Kredit berpengaruh tetapi tidak signifikan terhadap Pengembalian Pinjaman pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan urung Kompas Kecamatan Rantau Selaatan. Kemudian berdasarkan hasil statistik Variabel SOP Perkreditan berpengaruh lebih dominan terhadap Pengembalian Pinjaman pada BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu.

ABSTRACT

Hayanuddin Safri, Analysis of The Influence of Credit Management On the Loan Return of Urban Poverty Alleviation Program in A Community Self Supporting Body in Labuhanbatu ( A Case Study of The Community Self Supporting Body Maju Bersama , Kelurahan Urung Kompas, Rantau Selatan Subdistrict )

Dr.Muslich Lufti,MBA, Drs.M.Lian Dalimunthe,M.Ec,Ac

BKM ( Non-Government Organization ) Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District, has distributed revolving financial aid as much as Rp.516,100,000.00 ( five hundred sixteen million, one hundred Thousand rupiahs) from 2007 untill 2010 to the people in an effort to stimulate people’s economy.

The formulation of the problems in this research was to know how fat the influence of Credit Policy, SOP ( Credit Operational Standard), and Credit Service on the loan repayment at BKM Maju Bersama,Urung Kompas Village,Rantau Selatan Subdistrict , Labuhanbatu District, with the hypothesis of Credit Policy. The SOP Credty and Credit Service had positive and significant influence on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District. The Hypothesis test used multiple linear regression analysis which were aimed to know the influence of Independent Variable on the Dependent Variable with the reability level of 95%.

The result of the hypothesis showed that Credit Polycy, SOPCredit and Credit Service had significant influence on the Loan Repayment at BKM Maju Bersama Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District.The result of the t-test (Partial test) showed that Credit Policy had significant influence on the Loan Repayment, and SOPCredit also had significant influence on the Loan Repayment. On the ohter hand, Credit Service influence but did not have significant on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District. Based on the statistical result, the variable of SOP Credit had more dominant influence on the Loan Repayment at BKM Maju Bersama, Urung Kompas Village, Rantau Selatan Subdistrict, Labuhanbatu District.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Program Pinjaman Bergulir adalah merupakan salah satu pilihan masyarakat dari berbagai alternatif kegiatan untuk penanggulangan kemiskinan. Pinjaman bergulir

adalah pinjaman berasal dari modal stimulan Dana Bantuan Langsung Masyarakat yang

disalurkan Badan Keswadayaan Masyarakat (BKM) melalui Unit Pengelola Keuangan

(UPK) kepada masyarakat miskin untuk meningkatkan kesejahteraan masyarakat. Dana

BLM ini merupakan asset masyarakat yang harus dikelola secara transparan dan

bertanggung jawab sehingga kedepan diharapkan dana BLM akan menjadi dana abadi

bagi masyarakat Kelurahan/Desa dalam penanggulangan kemiskinan secara

berkelanjutan. Oleh sebab itu Usaha meningkatkan pendapatan dan atau kesejahteraan

masyarakat merupakan salah satu faktor semakin besarnya keinginan masyarakat untuk

melakukan Pinjaman modal dalam hal ini Pinjaman Dana Bergulir.

Program Penanggulangan Kemiskinan di Perkotaan (P2KP) merupakan

program dari pemerintah yang hadir untuk melaksanakan amanah program

pembangunan nasional yaitu penanggulangan kemiskinan di perkotaan. Kota-kota yang

menjadi sasaran Program Penanggulangan Kemiskinan di Perkotaan (P2KP) Kabupaten

Labuhanbatu meliputi: kota Rantau Utara dengan 10 (sepuluh) Kelurahan dan kota

Rantau Selatan sebanyak 9 (sembilan) Kelurahan. Alasan dipilihnya Badan

Selatan sebab BKM Maju Bersama ini ditargetkan sebagai program proyek percontohan

oleh pemerintah

P2KP mempunyai visi mewujudkan masyarakat yang maju, mandiri dan

sejahtera dalam lingkungan pemukiman sehat, produktif dan lestari. Sedangkan misinya

membangun masyarakat madani yang mampu menjalin kebersamaan dan sinergi dengan

pemerintah maupun kelompok peduli setempat (perorangan, anggota asosiasi profesi,

asosiasi usaha sejenis, perguruan tinggi, dan lain-lain) dalam menanggulangi kemiskinan

secara efektif.

Sumber utama pembiayaan usaha-usaha kecil masyarakat di perkotaan

melalui Program Penanggulangan Kemiskinan di Perkotaan (P2KP) di Indonesia

didominasi oleh penyaluran kredit dana bergulir. Berbekal pertumbuhan penyaluran

kredit dana bergulir pada Badan Keswadayaan Masyarakat (BKM) Maju Bersama

Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu sejak

tahun 2007 hingga 2010, mencapai Rp 516.100.000,- (lima ratus enam belas juta seratus

ribu rupiah).

Badan Keswadayaan Masyarakat (BKM) merupakan badan pengelola kredit

dana bergulir yang difasilitasi pemerintah dan dibentuk oleh masyarakat. Salah satunya

adalah Badan Keswadayaan Masyarakat (BKM) Maju Bersama, merupakan 9

(sembilan) dari BKM yang ada di Kecamatan Rantau Selatan Kabupaten Labuhanbatu

mulai berdiri sejak tanggal 26 Nopember 2006, artinya sudah 4 (empat) tahun lebih

beroperasi. BKM Maju Bersama dalam menjalankan kegiatannya membentuk unit-unit

Pengelola Keuangan (UPK). Berkaitan dengan penyaluran kredit dana bergulir, unit

yang diberi wewenang penuh adalah Unit Pengelola Keuangan (UPK).

Menurut laporan kinerja yang disampaikan oleh BKM Maju Bersama

Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu,

menyatakan bahwa total penyaluran pinjaman dana bergulir sampai dengan Januari 2011

melalui Unit Pengelola Keuangan (UPK) sebesar Rp 516.100.000,- (lima ratus enam

belas juta seratus ribu rupiah), dengan jumlah peserta penerima bergulir sebanyak 667

orang dan 131 KSM (Kelompok Swadaya Masyarakat). Jumlah dana pinjaman tersebut

di atas berasal dari modal awal Rp100.000.000,- (seratus juta rupiah) yang diberikan

pemerintah.

Berdasarkan studi pendahuluan yang dilakukan terhadap beberapa

penerima/calon penerima dana bergulir BKM Maju Bersama Kelurahan Urung Kompas,

Kecamatan Rantau Selatan, Kabupaten Labuhanbatu menyatakan bahwa tingkat

pengembalian pinjaman mempengaruhi terhadap penyaluran kredit dana bergulir sebab

semakin lancar pengembalian pinjaman maka semakin besar dana akan terkumpul dan

dana tersebut akan segera disalurkan kepada peminjam berikutnya.

Dalam melakukan penyaluran dana bergulir, BKM Maju Bersama

berpedoman kepada Standar Operasional Prosedur (SOP) Perkreditan. Salah satu strategi

kebijakan di bidang kredit dana bergulir adalah dengan membentuk kelompok swadaya

masyarakat (KSM), artinya kredit diberikan jika masyarakat telah membentuk

kelompoknya. Usaha untuk meningkatkan kinerjanya, BKM Maju Bersama menetapkan

pembayaran anggota lain yang menunggak untuk menjaga tingkat pengembalian yang

baik. Besarnya tanggungan (uang cadangan) bersama tersebut sebesar 10 % x besar

pengembalian setiap bulannya.

BKM merupakan Lembaga Keuangan Bukan Bank (LKBB) yang modalnya

berasal dari Pemerintah Pusat atau Daerah. Hal ini dipertegas dari pengertian LKBB

yaitu Lembaga Keuangan yang bergerak dalam bidang keuangan bukan bank yang

seluruh modalnya secara langsung atau tidak langsung menjadi milik atau diterima dari

Pemerintah Pusat atau Pemerintah Daerah.

Pemberdayaan yang dilakukan BKM Maju Bersana Kelurahan Urung

Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu melaksanakan konsep

Tridayayaitu: Daya Sosial, Daya Lingkungan dan Daya Ekonomi. Dalam penelitian ini

fokus pada daya ekonomi dengan alasan daya ekonomi membidangi pembiayaan

usaha-usaha kecil masyarakat melalui pinjaman dana bergulir

Berikut ini data Penerima Pinjaman Dana Bergulir pada BKM Maju Bersama

Kelurahan Urung Kompas, Kecamatan Rantau Selatan Kabupaten Labuhanbatu.

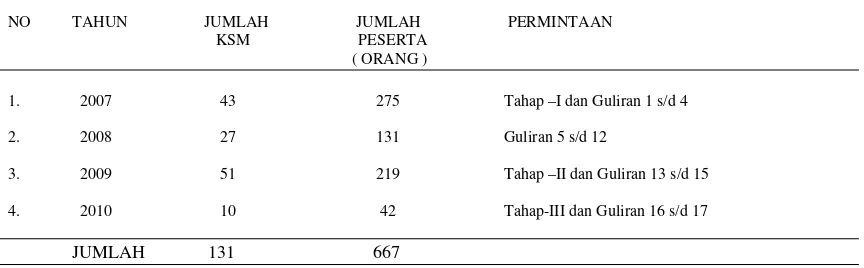

Tabel.1.1 Data Penerima Pinjaman Dana Bergulir pada BKM Maju Bersama Kelurahan Urung Kompas, Kecamatan Rantau Selatan, Kabupaten Labuhanbatu Tahun 2007 s/d 2010

NO TAHUN JUMLAH JUMLAH PERMINTAAN KSM PESERTA

( ORANG )

1. 2007 43 275 Tahap –I dan Guliran 1 s/d 4

2. 2008 27 131 Guliran 5 s/d 12

3. 2009 51 219 Tahap –II dan Guliran 13 s/d 15

4. 2010 10 42 Tahap-III dan Guliran 16 s/d 17

JUMLAH 131 667

Sumber : Unit Pengelola Keuangan BKM Maju Bersama Kelurahan Urung Kompas., Kecamatan Rantau Selatan

Dari Tabel diatas jumlah KSM (Kelompok Swadaya Msyarakat) yang

menerima pinjaman dana bergulir sebanyak 131 KSM dengan jumlah peserta sebanyak

667 orang sejak Tahun 2007 sampai dengan Tahun 2010.

Tujuan dibentuknya Kelompok Swadaya Masyarakat diantaranya adalah :

1. Mendorong warga masyarakat untuk dapat lebih dinamis dalam mengembangkan

kegiatan serta nilai-nilai kemanusiaan dan kemasyarakatan.

2. Memudahkan tumbuh dan kembangnya ikatan-ikatan dan solidaritas sosial serta

semangat kebersamaan antar masyarakat.

3. Mendorong proses pemberdayaan masyarakat berjalan secara efektif dan efisien.

Sedangkan Pinjaman Dana Bergulir yang disalurkan BKM Maju Bersama

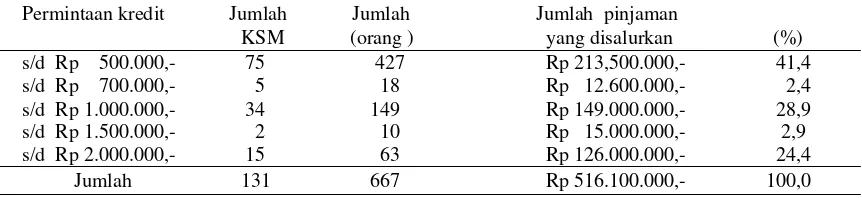

Tabel 1.2. Data Pinjaman Dana Bergulir Yang Disalurkan Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu

Permintaan kredit Jumlah Jumlah Jumlah pinjaman

KSM (orang ) yang disalurkan (%) s/d Rp 500.000,- 75 427 Rp 213,500.000,- 41,4 s/d Rp 700.000,- 5 18 Rp 12.600.000,- 2,4 s/d Rp 1.000.000,- 34 149 Rp 149.000.000,- 28,9 s/d Rp 1.500.000,- 2 10 Rp 15.000.000,- 2,9 s/d Rp 2.000.000,- 15 63 Rp 126.000.000,- 24,4

Jumlah 131 667 Rp 516.100.000,- 100,0 Sumber : Unit Pengelola Keuangan BKM Maju Bersama

Kelurahan Urung Kompas., Kecamatan Rantau Selatan

Dari Tabel 1.2. diatas menunjukkan jumlah pinjaman Rp500.000,-/orang

sebesar 41,4%, dan peringkat berikutnya sebesar 2,4% untuk nominal pinjaman

Rp1.000.000,-/orang, sedangkan nominal pinjaman Rp 2.000.000,-/orang hanya sebesar

24,4%. Berkaitan dengan upaya penaggulangan kemiskinan melalui kegiatan ekonomi

bergulir sangat diperlukan jumlah pendanaan yang besar untuk pembiayaan usaha-usaha

masyarakat.

Dalam hal pengembalian pinjaman, berdasarkan studi pendahuluan bahwa sejak

terbentuknya BKM Maju Bersama Kelurahan Urung Kompas tanggal 26 Nopember

2006 dan data aktivitas penulis tetapkan dari bulan Januari tahun 2007

sampai dengan bulan Desember 2010, maka jumlah Kelompok Swadaya Masyarakat

yang bermasalah sebanyak 8(delapan) KSM dengan jumlah peserta 32 (tiga puluh dua orang) dan pemerintah mentargetkan pada saat itu BKM Maju Bersama untuk dijadikan

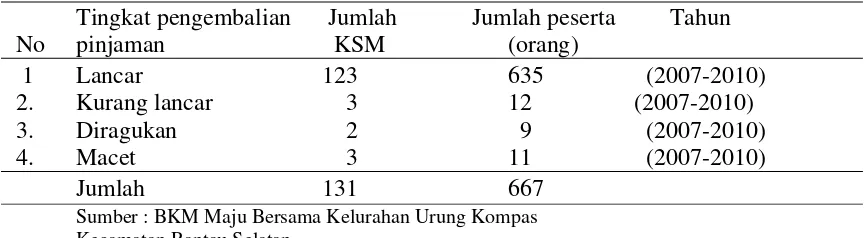

Tabel 1.3.Data Tingkat Pengembalian Pinjaman Dana Bergulir pada Badan Keswadayaan Mayarakat Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu

Tingkat pengembalian Jumlah Jumlah peserta Tahun No pinjaman KSM (orang)

1 Lancar 123 635 (2007-2010)

2. Kurang lancar 3 12 (2007-2010)

3. Diragukan 2 9 (2007-2010)

4. Macet 3 11 (2007-2010)

Jumlah 131 667

Sumber : BKM Maju Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan.

Dari Tabel diatas Tingkat Pengembalian Pinjaman yang Lancar sebesar 95,2%,

Kurang Lancar sebesar 1,80%, Diragukan sebesar 1,4% dan Macet sebesar 1,6%.

Ketentuan yang ditetapkan kepada Badan Keswadayaan Masyarakat harus mencapai

99% Lancar, jika tidak ini tetap dianggap sebagai permasalahan.

Ukuran Pengembalian Pinjaman untuk Lancar: apabila peminjam tidak

mempunyai tunggakan, Kurang Lancar apabila peminjam menunggak 3(tiga) bulan/kali

angsuran s/d 6(enam) bulan/kali angsuran, Diragukan: apabila peminjam menunggak > 6

bulan/kali angsuran s/d 9 bulan/kali angsuran, dan Macet: apabila peminjam menunggak

> 9 bulan/kali angsuran.

Didalam pengelolaannya, kinerja UPK (Unit Pengelola Keuangan) diukur

melalui :

1. Seluruh kebijakan keuangan telah dilaksanakan sesuai dengan Anggaran Dasar dan

2. Seluruh transaksi keuangan telah dilakukan sesuai dengan prinsip dasar akuntansi dan

manajemen keuangan.

3. Seluruh transaksi keuangan dicatat dan dilaporkan tepat waktu dan layak.

4. Adanya akuntabilitas pengelolaan keuangan sehingga dapat ditunjukkan kepada

pemberi dana dan penerima manfaat bahwa aset organisasi digunakan sebagaimana

mestinya.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan masalah yaitu bagaimana

pengaruh Manajemen kredit yang terdiri dari; Kebijakan Kredit, Standar Operasional

Prosedur Perkreditan dan Pelayanan Kredit terhadap Pengembalian Pinjaman pada

Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas.

1.3.Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh: Kebijakan Kredit, Standar Operasional Prosedur (SOP) Perkreditan, dan

Pelayanan Kredit terhadap Pengembalian Pinjaman pada BKM Maju Bersama

1.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diberikan dari penelitian ini yaitu :

1. Sebagai bahan masukan bagi Badan Keswadayaan Masyarakat (BKM) Maju

Bersama Kelurahan Urung Kompas dalam upaya peningkatan penyaluran kredit

dana bergulir.

2. Sebagai tambahan pengetahuan dan wawasan bagi peneliti dalam bidang Ilmu

Manajemen Keuangan, khususnya penyaluran kredit dana bergulir di Badan

Keswadayaan Masyarakat Maju Bersana Kelurahan Urung Kompas.

3. Sebagai bahan referensi bagi peneliti lainnya yang ingin meneliti dan mengkaji

BAB II TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Martowijoyo (1999) melakukan penelitian dengan judul: Kinerja Lembaga

Keuangan Mikro dan Perilaku Masyarakat Pedesaan. Hasil penelitian yang diperoleh

bahwa lamanya waktu pemrosesan kredit berpengaruh menurunkan jumlah peminjam

secara signifikan. Selanjutnya Suku Bunga Pinjaman berpengaruh signifikan terhadap

Jumlah Peminjam dan terhadap Jumlah Penunggak Kredit.

Asmara (2007) melakukan penelitian dengan judul: Tingkat Pengembalian

Pinjaman Dana Ekonomi Produktif Masyarakat Dan Peran Lembaga Keuangan Pada

Program Pemberdayaan Ekonomi Masyarakat Pesisir Di Kabupaten Indramayu. Hasil

penelitian yang diperoleh bahwa Variabel Jumlah Pinjaman berpengaruh positif terhadap

besarnya Nilai Tunggakan .

Anggrijani (1993) melakukan penelitian dengan judul Analisis Kelembagaan dan

Keragaan Sistem Perkreditan Pedesaan (Studi Kasus Program Perkreditan Pedesaan

P4K, PPKKP, dan Kredit Informal). Hasil penelitian yang diperoleh bahwa Besarnya

Persentase Cicilan terhadap Pokok Pinjaman merupakan salah faktor yang

mempengaruhi Tingkat Pengembalian Pinjaman.

Kuncoro (1983) melakukan penelitian dengan judul Identifikasi Faktor-faktor

diperoleh bahwa Pendidikan merupakan salah satu faktor yang berpengaruh terhadap

tingkat pengembalian kredit.

2.2. Landasan Teori 2.2.1. Manajemen Kredit

2.2.1.1. Pengertian Manajemen Kredit

Kegiatan Pengelolaan Kredit merupakan bagian dari Manajemen Keuangan.

Hal ini dapat dilihat dari batasan Manajemen Keuangan yang menyebutkan sebagai

Manajemen Dana baik yang berkaitan dengan pengalokasian dana dalam berbagai

bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan

investasi atau pembelanjaan secara efisien. Dari uraian diatas pada prinsipnya

fungsi-fungsi Manajemen Keuangan meliputi;

1. Fungsi pengambilan keputusan Investasi

2. Fungsi pengambilan keputusan Pembelanjaan

3. Fungsi pengambilan kebijakan dividen.

Fungsi pertama menyangkut tentang Keputusan Alokasi Dana baik dana yang berasal

dari dalam perusahaan maupun dana yang berasal dari luar perusahaan pada berbagai

bentuk investasi. Secara garis besar Keputusan Investasi dapat dikelompokkan kedalam

Investasi jangka pendek seperti : investasi dalam kas, persediaan, piutang dan surat

berhaega maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi ,

kenderaan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi

Aktiva dalam Neraca perusahaan. Manajer Keuangan bertanggung jawab menentukan

Fungsi Kedua, menyangkut tentang pengambilan Keputusan Pembelanjaan atau

pembiayaan investasi. Keputusan pembelanjaan ini menjawab berbagai pertanyaan

penting seperti bagaimana pembelanjaan kegiatan perusahaan yang optimal? Bagaimana

memperoleh kebutuhan dana untuk investasi yang efisien? Bagaimana komposisi

sumber dana optimal yang harus dipertahankan? Apakah perusahaan sebaiknya

menggunakan modal asing ataukah modal sendiri. Peran Manajer Keuangan dalam

pemenuhan kebutuhan dana menjadi semakin komplek dalam kondisi globalisasi pasar

modal.

Fungsi Ketiga, menyangkut tentang Kebijakan dividen. Pada prinsipnya kebijakan

dividen ini menyangkut tentang keputusan apakah laba yang diperoleh perusahaan

seharusnya dibagikan kepada pemegang saham dalam bentuk dividen kas dan pembelian

kembali saham atau laba tersebut sebaiknya ditahan dalam bentuk laba ditahan guna

pembelanjaan investasi dimasa datang. Apabila Manajer Keuangan memutuskan untuk

membagikan laba yang diperoleh dalam bentuk dividen, maka maka ketergantungan

terhadap sumber dana eksternal menjadi semakin besar, sebaliknya apabila Manajer

Keuangan memandang bahwa perusahaan telah memiliki finansial leverage yang tidak

menguntungkan, maka sebaiknya laba yang diperoleh digunakan untuk memperbaiki

struktur modal perusahaan.

Teori Keuangan pada prinsipnya menjelaskan tentang bagaimana orang atau

untuk mempelajari perilaku orang atau perusahaan.Dalam Manajemen Keuangan

dipelajari manajemen tentang real asset atau aktiva riil dan financial asset seperti saham

dan obligasi. Baik asset riil maupun asset finansial dinilai secara langsung dari

kemampuannya menghasilkan aliran kas dimasa datang. Salah satu keputusan penting

yang harus diambil oleh seorang Manajer Keuangan adalah bagaimana perusahaan

memperoleh modal untuk memenuhi kebutuhan investasinya. Salah satu teori yang

sangat spektakuler tentang Teori Manajemen Keuangan modern menyimpulkan bahwa

Nilai perusahaan tidak dipengaruhi oleh Struktur Modal (Franco.M)

Kegiatan pengelolaan kredit dikenal dengan istilah manajemen kredit, mulai

dari kredit tersebut diberikan sampai dengan kredit tersebut lunas.

Kasmir (2007) menyatakan bahwa: Manajemen Kredit adalah proses: perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit, analisis pemberian

kredit dan pengendalian kredit yang macet.

Richard (2008) menyatakan bahwa ; Credit Management involves five main steps:

First, you must determine the terms on which you propose

Second, you must decide what evidence you need of indebt edness

Third, you must consider which customers likely to pay their bills

Fourth, you must decide how much credit you are prepared extend to each

customer

Finally, after you have granted credit,you have the problem of collecting the

2.2.1.2. Unsur-Unsur Kredit

Kasmir (2007), bahwa ada 5 (lima) unsur-unsur kredit yaitu; kepercayaan, kesepakatan, jangka waktu, resiko dan balas jasa.

Berdasarkan hal diatas, pemjelasan unsur-unsur kreditmya sebagai berikut:

1. Kepercayaan, yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang,barang atau jasa) akan benar-benar diterima kembali dimasa tertentu

dimasa datang. Kepercayaan ini diberikan dimana sebelumnya sudah dilakukan

penelitian penyelidikan tentang nasabah baik secara intern maupun dari ekstern.

2. Kesepakatan, yaitu kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajiban masing-masing.

3. Jangka Waktu, yaitu mencakup masa pengembalian kredit yang telah disepakati

Jangka waktu tersebut bisa berbentuk jangka pendek, menengah atau jangka

panjang.

4. Resiko, yaitu adanya suatu tenggang waktu pengembalian tidak tertagihnya /macet

pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian

pula sebaliknya.

5. Balas Jasa, merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut

Adapun Komponen dalam menentukan suku bunga Kredit antara lain :

1. Total Biaya Dana

Merupakan total bunga yang dikeluarkan oleh Bank untuk memperoleh dana

simpanan baik dalam bentuk simpanan giro, tabungan maupun deposito. Total

biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk

memperoleh dana yang diinginkan.

2. Biaya Operasi

Biaya operasi merupakan biaya yang dikeluarkan dalam melaksanakan

operasinya. Biaya ini terdiri dari biaya gaji pegawai, biaya administrasi, biaya

pemeliharaan dan biaya-biaya lainnya.

3. Cadangan resiko kredit macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal ini

disebabkan setiap kredit yang diberikan pasti mengandung suatu resiko tidak

terbayar.

4. Laba yang diinginkan

5. Pajak.

2.2.1.3. Prinsip-prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan, naka lembaga keuangan tersebut

harus merasa yakin bahwa kredit yang diberikan benar-benar kembali. Keyakinan itu

diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian

standar setiap lembaa keuangan lainnya. Penilaian oleh lembaga keuangan untuk

mendapatkan nasabah yang benar-benar layak dilakukan melalui analisis 5 C. Prinsip

dasar dalam menganalisis kredit harus memenuhi kriteria Five C’s (5 C’s) yaitu;

Character, Capacity, Capital, Colleteral dan Condition.

Penilaian dengan analisis 5C adalah sebagai berikut :

1. Character, yaitu suatu keyakinan bahwa sifat atau watak dari calon debitur yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belaakang

pekerjaan maupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang

dianutnya, keadaan keluarga, hoby dan sosial standingnya. Ini semua merupakan

ukuran kemauan membayar kredit.

2. Capacity, yaitu untuk melihat calon nasabah dalam kemampuanya membidangi usaha

yang dihubungkan dengan pendidikannya, kemampuan dalam memahami

ketentuan-ketentuan pemerintah, yang terakhir akan melihat kemampuannya dalam

mengembalikan kredit yang disalurkan.

3. Capital, yaitu untuk melihat penggunaan modal apakah efektif, dengan melakukan

pengukuran seperti dari segi; likuiditas, solvabilitas dan rentabilitasnya.

4. Colleteral, yaitu berkaitan dengan jaminan yang diberikan calon nasabah baik yang

bersifat fisik maupun non fisik. Jaminan diharapkan melebihi jumlah kredit yang

diberikan dan harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition, yaitu menilai kondisi ekonomi sekarang dan kemungkinan untuk dimasa

benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut

bermasalah relatif kecil.

Kredit dana bergulir tersebut diatas ditujukan kepada usaha-usaha kecil

masyarakat meliputi :

1. Jual nasi 12. Tukang las 23. Ternak kambing 34. Jual tempe 2. Jual goreng 13. Tukang tempel ban 24. Ternak ayam 35.Jual mainan 3. Jual soto 14. Tukang bengkel 25. Ternak ikan 36. Jual kedai sampah 4. Jual bakso 15. Tukang beca 26. Petani sayur 37 Jual minyak eceran 5. Jual es 16. Tukang bordir 27. Jual sayur 38.Dagang keliling 6. Jual miesop 17. Tukang jahit 28. Jual sawit 39.Usaha fotocopy 7. Jual pecal 18. Pengrajin batu bata 29. Jual bibit sawit 40.Warung kopi. 8. Jual kerupuk 19. Pengrajin mebel 30. Jual daun pisang

9. Jual lontong 20. Tukang arang 31. Jual gula merah 10. Jual kue 21. Tukang bangunan 32. Jual kayu bakar 11. Jual jajanan 22. Tukang pangkas 33. Jual monja

2.2.2. Kebijakan Perkreditan

Kebijakan merupakan rangkaian konsep dan asas yang menjadi garis besar dan

dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak

(Daryanto).

Sartono (2000): Kebijakan Kredit mencakup beberapa keputusan ;1) Kualitas account

accepted, 2) Periode Kredit, 3)Potongan Tunai, 4) Persyaratan Khusus dan 5) Tingkat

Pengeluaran untuk mengumpulkan kredit.

Kebijakan biasanya ditetapkan secara formal oleh para Manager puncak

organisasi. Kebijakan dapat ditetapkan secara formal dan dapat muncul secara informal.

Secara formal manager menetapkan kebijakan karena mereka merasa hal itu akan

mencerminkan nilai-nilai pribadi mereka dan mereka hendak menjernihkan berbagai

konflik atau kebingungan yang telah terjadi pada tingkat bawah dalam organisasi. Secara

informal muncul dari serangkaian keputusan konsisten pada berbagai subyek yang

dibuat melebihi suatu periode waktu.

2.2.3. Teori Tentang Standar Operasional Prosedur Perkreditan. 2.2.3.1. Pengertian Standar Operasional Prosedur.

Standar Prosedur adalah pelaksanaan kebijakan dengan pedoman-pedoman

yang lebih terperinci. Suatu prosedur memberikan sejumlah instruksi yang terperinci

untuk pelaksanaan serangkaian kegiatan yang terjadi secara teratur. Instruksi-instruksi

terperinci ini mengarahkan para karyawan dalam pelaksanaan tugas-tugas dan

membantu untuk menjamin pendekatan yang konsisten pada situasi tertentu. Prosedur

paling tidak sangat berguna untuk: (1) menghemat usaha manajerial, (2) memudahkan

pendelegasian wewenang dan penempatan tanggung jawab, (3) menimbulkan

pengembangan metoda-metoda operasi yang lebih efisien, (4) memudahkan

pengawasan, (5) memungkinkan penghematan personalia dan (6) membantu

kegiatan-kegiatan koordinasi.

Setiap tipe standar tersebut dapat dinyatakan dalam bentuk–bentuk hasil yang

dapat dihitung. Hal ini memungkinkan para pengurus BKM untuk dapat

mengkomunikasikan pelaksanaan kerja yang diharapkan kepada para bawahan secara

Menurut Anggaran Dasar Badan Keswadayaan Masyarakat (BKM) Maju

Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Labuhanbatu, untuk

dapat memperoleh pinjaman bergulir, ada ketentuan umum pinjaman bergulir yaitu:

a. Peminjam adalah mereka yang tergabung dalam KSM (Kelompok Swadaya

Masyarakat) yang terdiri dari 5 orang atau lebih

b. KSM calon peminjam disyaratkan memiliki anggota minimum 30 % wanita dan

minimum 30 % anggotanya adalah warga masyarakat yang miskin yang ada dalam

daftar PS

c. Para anggota KSM tersebut telah memiliki usaha atau memulai usaha baru

d. Para anggota KSM tersebut bersedia menanggung renteng (menanggung

bersama-sama) terhadap pembayaran anggota lain yang menunggak.

e. Para anggota KSM tersebut telah memiliki simpanan, baik dititipkan di UPK atau di

Bank lain di lokasi tersebut

f. Besar Pinjaman awal Rp 500.000,- per anggota, dan pinjaman berikutmya maksimal

Rp 2.000.000,- per anggota tergantung kelancaran pembayaran dan keadaan

keuangan UPK serta perkembangan usaha anggota KSM

g. Jasa Pinjaman dikenakan sebesar 1,5 % - 3 % per bulan (ditentukan oleh LKM)

dihitung dari pokok mula-mula

h. Jangka waktu Pinjaman maksimal 1 tahun

2.2.3.2. Prosedur Pemberian Kredit.

Sebelum debitur memperoleh kredit terlebih dahulu harus melalui

tahapan-tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang

diperlukan,pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit

dikucurkan. Tahapan-tahapan dalam pemberian kredit ini dikenal dengan nama prosedur

pemberian kredit, yang bertujuan untuk memastikan kelayakan suatu kredit diterima atau

ditolak.

Kasmir (2007) menyatakan prosedur pemberian kredit secara umum sebagai

berikut:

1. Pengajuan proposal

2. Penyelidikan berkas pinjaman

3. Penilaian kelayakan kredit

4. Wawancara pertama

5. Peninjauan ke lokasi (On the Spot)

6. Wawancara kedua

7. Keputusan kredit

8. Penandatanganan akad kredit/perjanjian lainnya

9. Realisasi kredit.

Menurut Booklet Manajemen Keuangan, Departemen Pekerjaan Umum Dirjen

Cipta Karya bahwa tahapan dalam proses pemberian pinjaman di Unit Pengelola

a. Tahap permohonan pinjaman

b. Tahap pemeriksaan permohonan pinjaman

c. Tahap putusan pinjaman

d. Tahap pencairan pinjaman

e. Tahap pembayaran kembali

2.2.4.. Teori Tentang Pelayanan Kredit 2.2.4.1. Pengertian Pelayanan Kredit

Pelayanan adalah perihal atau cara melayani, usaha melayani kebutuhan orang

lain dengan memperoleh uang atau jasa, kemudahan yang diberikan sehubungan dengan

jual beli barang atau jasa (Daryanto).

Dalam melayani sangat diperlukan berbagai sikap Pelayan yang mampu menarik

minat nasabah dalam berkomunikasi. Beberapa sikap yang harus diteladani oleh seorang

Customer Service antara lain:

1. Beri kesempatan Nasabah berbicara untuk mengemukakan keinginannya

2. Dengarkan baik-baik

3. Jangan menyela pembicaraan sebelum Nasabah selesai bicara

4. Ajukan pertanyaan setelah Nasabah selesai bicara

5. Jangan marah dan mudah tersinggung

6. Jangan mendebat Nasabah

7. Jaga sikap sopan, ramah dan selalu berlaku tenang

9. Tunjukkan sikap perhatian dan sikap ingin membantu.

Kasmir (2007) menyatakan : Pelayanan adalah setiap kegiatan yang

diperuntukkan atau ditujukan untuk memberikan kepuasan kepada nasabah, melalui

pelayanan yang dapat memenuhi keinginan dan kebutuhan nasabah.

2.2.4.2. Ciri-ciri Pelayanan Yang Baik

Kasmir (2007) menyatakan: Ciri-ciri pelayanan yang baik adalah sebagai

berikut:

1. Tersedia sarana dan prasarana yang baik

2. Tersedia personil yang baik

3. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai

4. Mampu melayani secara cepat dan tepat

5. Mampu berkomunikasi

6. Memberikan jaminan kerahasiaan setiap transaksi

7. Memiliki pengetahuan dan kemampuan yang baik

8. Berusaha memahami kebutuhan nasabah

9. Mampu memberikan kepercayaaan kepada nasabah.

2.2.5.. Pengertian/Defenisi Pengembalian Pinjaman.

Echols (2005) : Pengembalian pinjaman adalah kegiatan membayar kembali

Menurut Pedoman Teknis Pembukuan UPK, Program Nasional Pemberdayaan

Masyarakat (PNPM) Mandiri Perkotaan, Direktorat Pekerjaan Umum Dirjen Cipta

Karya (2008) bahwa Tingkat kegiatan Pengembalian Pinjaman dapat digolongkan

meliputi :

1.Lancar: apabila peminjam tidak mempunyai tunggakan

2.Perlu perhatian: apabila peminjam menunggak kurang dari 3 (tiga) bulan atau 3(tiga)

kali angsuran

3.Kurang lancar: apabila peminjam menunggak 3(tiga) bulan/kali angsuran s/d 6 (enam)

bulan/kali angsuran

4. Diragukan: apabila peminjam menunggak > 6 bulan/kali angsuran s/d 9 bulan/kali

anguran

5. Macet: apabila peminjam menunggak > 9 bulan /kali angsuran

2.2.6. P2KP (Program Penanggulangan Kemiskinan di Perkotaan) 2.2.6.1. Visi dan Misi

Visinya mewujudkan masyrakat madani, yang maju, mandiri, dan sejahtera

dalam lingkungan pemukiman sehat, produktif dan lestari.

Misinya yaitu membangun masyarakat madani yang mampu menjalin

kebersamaan dan sinergi dengan pemerintah maupun kelompok peduli setempat dalam

menanggulangi kemiskinan secara efektif dan mampu mewujudkan terciptanya

lingkungan pemukiman yang tertata, sehat, produktif dan berkelanjutan.

1. Terbangunnya lembaga masyarakat yang memiliki karakter :

a. Berbasis nilai-nilai universal kemanusiaan (jujur, adil, ikhlas/kerelawanan) dan

berdasar prinsip-prinsip kemasyarakatan (partisipasi, demokrasi, transparansi,

akuntabilitas dan pembangunan yang memperhatikan tridaya yaitu:

perlindungan lingkungan, pengembangan masyarakat dan pengembangan

ekonomi.

b. Berorientasi pada pembangunan berkelanjutan

c. Mengakar dan mampu memberikan pelayanan kepada masyarakat miskin

d. Mampu menyuarakan harapan masyarakat miskin dalam proses pengambilan

keputusan

e. Mampu menjadi wadah masyarakat dalam penyeleseian permasalahan yang

ada di wilayahnya

2. Meningkatkan akses masyarakat miskin perkotaan terhadap pelayanan sosial,

prasarana dan sarana serta pendanaan, membangun kerjasama dan kemitraan ke

berbagai pihak terkait (bank, notaris, auditor publik, media massa terhadap lembaga

badan keswadayaan masyarakat.

3. Mengedepankan peran pemerintah kota/kabupaten agar mampu memenuhi kebutuhan

masyarakat miskin melalui pengelolaan tim koordinasi penanggulangan kemiskinan

daerah di wilayahnya dan kemitraan serta kelompok peduli (perorangan/ anggota

asosiasi profesi, asosiasi usaha sejenis, perguruan tinggi, lsm dan sebagainya)

Selanjutnya strategi yang dilaksanakan Program Penanggulangan

1.Mendorong proses transparansi sosial dari masyarakat tidak berdaya/ miskin menuju

masyarakat berdaya meliputi 4 (empat) hal :

a. Internalisasi nilai-nilai (jujur, dapat dipercaya, ikhlas/kerelawanan, adil, kesetaraan,

kesatuan dalam keragaman) dan prinsip-prinsip universal (demokrasi, partisipasi,

transparansi, akuntabilitas, desentralisasi) sebagai pondasi kokoh untuk

memberdayakan masyarakat.

b. Membangun dan mengorganisir ikatan pemersatu antara lain kesamaan kepentingan,

kesamaan domisili yang mengarah pada upaya mendorong tumbuh berkembangnya

modal sosial (kejujuran, solidaritas sosial dan tanggung jawab sosial)

c. Pembelajaran penerapan konsep tridaya (daya sosial, daya lingkungan dan daya

ekonomi) dalam penanggulangan kemiskinan

d. Membangun kemampuan masyarakat untuk menyiapkan rencana-rencana kegiatan

penanggulangan kemiskinan dan mendorong partisipasi maupun kemandirian

masyarakat.

2. Membangun dan memberdayakan kelembagaan lokal masyarakat di Kelurahan.

3. Menjalin kemitraan antara masyarakat dengan pemerintah daerah.

2.2.6.2. Tujuan dan Tugas BKM

Didalam Anggaran Dasar Pasal 1 ayat 2) dinyatakan; BKM (Badan Keswadayaan

Masyarakat) Maju Bersama adalah lembaga otonom dan independent yang dibentuk

oleh utusan warga di Kelurahan Urung Kompas dengan tujuan utama; untuk melakukan

masalah kemiskinan, menumbuhkan kembali ikatan dan solidaritas sosial antar warga

untuk saling bekerjasama.

Selanjutnya pasal 11 dipertegas lagi bahwa tujuan (BKM) Maju Bersama

adalah; Dalam jangka pendek BKM membuat perencanaan operasional dan pelaksanaan

tahunan tentang kegiatan pemberdayaan masyarakat dalam penanggulangan kemiskinan

yang bersumber dari perencanaan jangka menengah program penanggulangan

kemiskinan (PJM-Pronangkis) yang telah ditetapkan. dalam jangka menengah (BKM)

merumuskan, menetapkan dan melaksanakan PJM-Pronangkis yang berlaku selama 3

(tiga) tahun sejak tanggal ditetapkan. Dakam jangka panjang, merupakan wadah untuk

membangun modal sosial dengan menumbuhkan kembali nilai- nilai kemanusiaan,

ikatan-ikatan social dan menggalang solidaritassesama warga agar saling bekerjasama

demi kebaikan.Kepentingan dan kebutuhan bersama, serta pada gilirannya akan

memperkuat kemandirian dan keswadayaan masyarakat.

Kemudian pada pasal 20 dinyatakan bahwa yang menjadi tugas BKM meliputi;

merumuskan PJM-Pronangkis bersama warga secara partisipatif, membuat rencana

program tahunan yang didasarkan pada PJM-Pronamgkis yang telah ditetapkan,

pemgambilan keputusan yang berkaitan dengan penanggulangan kemiskinan,

menumbuhkan berbagai kegiatan pemberdayaan masyarakat miskin, mengawasi proses

pemanfaatan dana Bantuan Langsung Masyarakat (BLM) yang sehari-harinya dikelola

oleh Unit Pengelola Keuangan (UPK), memberikan keputusan akhir dari seleksi

berbagai usulan yang telah dilakukan oleh UPK dan Unit Pengelola lainnya yang

transparansi melalui berbagai media, diantaranya papan pengumuman,sirkulasi laporan

kegiatan dan keuangan bulanan, laporan akhir tahun, serta melakukan rapat secara

terbuka dan melakukan audit keuangan, merumuskan, menyusun dan menetapkan aturan

main (termasuk sanksi) dalam upaya pengembangan dan pemanfaatan sumber daya

masyarakat yang dimulai dari dana P2KP, memfasilitasi kerjasama dengan potensi

sumber daya yang ada dalam proses penanggulangan kemiskinan.

Penggunaan jasa pinjaman dibagi dengan ketentuan sebagai berikut:

a. Penambahan Modal BKM sebesar 30 %

b.Pembangunan dan pemeliharaan sarana dan prasarana dasarlingkungan sebesar 15

%

c. Biaya operasional BKM sebesar 40 %

d. Kegiatan sosial masyarakat sebesar 15 %.

Dalam penyusunan perencanaan operasional dan tahunan kegiatan

pemberdayaan masyarakat dalam penaggulangan kemiskinan melalui kegiatan ekonomi

atau kredit dana bergulir rembug warga mutlak diperlukan. Dalam Bab I, Pasal 1, yang

dimaksud Rembug warga adalah pertemuan atau musyawarah yang diikuti oleh para

utusan warga yang dipilih secara demokratis oleh masyarakat itu sendiri. Selanjutnya

dalam Bab V Pasal 12 menyatakan fungsi dan tugas Rembug Warga meliputi :

1.Memilih, mengangkat dan memberhentikan anggota kepemimpinan BKM

Maju bersama.

2.Menilai laporan pertanggung jawaban BKM Maju Bersama yang dilakukan

3.Menetapkan dan mengesahkan Anggaran Dasar dan Anggaran Rumah

Tangga BKM Maju Bersama.

4.Menetapkan dan mengesahkan perencanaan program penanggulangan

kemiskinan dalam menjalankan kegiatan BKM 2 (dua) tahun mendatang.

Sebagai contoh pada tanggal 29 Mei 2008 telah dilakukan pemilihan BKM

(Badan Keswadayaan Masyarakat) melalui rembug warga di kantor Kelurahan Urung

Kompas, Kecamatan Rantau Selatan, Labuhan batu dengan cara mengutus minimal 10

(sepuluh) orang masyarakat setiap lingkungan untuk memilih seorang Koordinator baru

dan anggota BKM lainnya yang berjumlah 12 (dua belas orang).

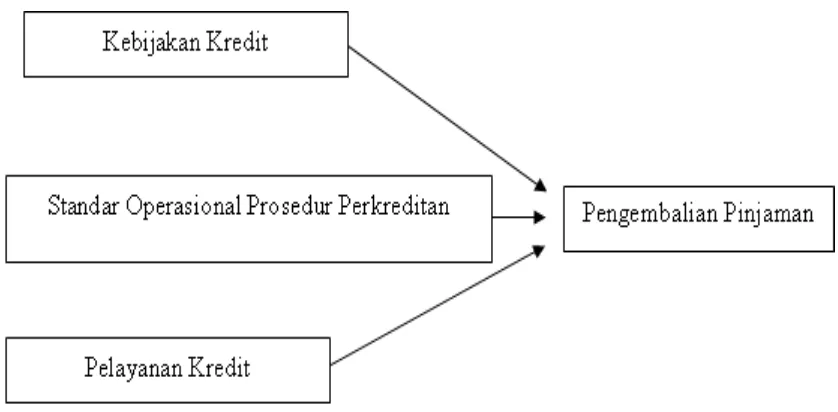

2.3. Kerangka Konseptual

Teori yang mendasari kerangka konseptual penelitian ini adalah pendapat

Sartono (2000): Untuk menentukan Kebijakan Kredit yang optimal seorang Manager

Keuangan harus mempertimbangkan beberapa variabel penting yang berkaitan dengan

Pengembalian Pinjaman , Standar Prosedur Kredit dan Pelayanan Kredit..

Selanjutnya Martowijoyo (1999) melakukan penelitian dengan judul Kinerja

Lembaga Keuangan Mikro dan hasil penelitiannya menunjukkan bahwa lamanya waktu

pemrosesan kredit berpengaruh menurunkan jumlah peminjam. Selanjutnya Suku Bunga

Pinjaman berpengaruh sangat signifikan terhadap Jumlah Penunggak Kredit

Asmara (2007) melakukan penelitian dengan judul: Tingkat Pengembalian

Pinjaman Dana Ekonomi Produktif Masyarakat Dan Peran Lembaga Keuangan Pada

penelitian yang diperoleh bahwa Variabel Jumlah Pinjaman berpengaruh positif terhadap

besarnya Nilai Tunggakan.

Gambar 2.1. Kerangka Konseptual

2.4.Hipotesis Penelitian.

Berdasarkan kerangka berpikir di atas, maka hipotesis dari penelitian ini

adalah sebagai berikut : Kebijakan Kredit, Standar Operasional Prosedur Perkreditan dan

Pelayanan Kredit berpengaruh signifikan dan positip terhadap Pengembalian Pinjaman

pada Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung

BAB III

METODE PENELITIAN

3.1. Jenis dan Sifat Penelitian 3.1.1. Jenis Penelitian

Jenis Penelitian ini menggunakan deskriptif kuantitatif. Menurut Nazir (2005)

bahwa: metode deskriptif adalah suatu metode dalam meneliti status sekolompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas

peristiwa pada masa sekarang.

Sedangkan Arikunto (2006) menyatakan bahwa: penelitian kuantitatif memiliki kejelasan unsur yang rinci sejak awal, langkah penelitian yang sistimatis, menggunakan

sampel yang hasil penelitiannya diberlakukan untuk populasi, memiliki hipotesis jika

perlu, memiliki desain jelas dengan langkah-langkah penelitian dan hasil yang

diharapkan, memerlukan pengumpulan data yang dapat mewakili serta ada analisis data

yang dilakukan setelah semua data terkumpul.

3.1.2. Sifat Penelitian

Selanjutnya sifat penelitian yang digunakan adalah dengan menguraikan atau

menjelaskan (deskriptif eksplanatory) artinya menyoroti hubungan antara

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Badan Keswadayaan Masyarakat (BKM) Maju

Bersama Kelurahan Urung Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu.

Penelitian ini dilaksanakan dari tanggal 01 Maret 2011 sampai dengan Agustus 2011.

3.3. Populasi dan Sampel 3.3.1. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi

objek penelitian (Kuncoro, 2003).

Sugiyono (2008) menyatakan ; Populasi adalah wilayah generalisasi yang terdiri

atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Yang menjadi populasi dalam penelitian ini adalah seluruh penerima pinjaman

dana bergulir Badan Keswadayaan Masyarakat (BKM) Maju Bersama Kelurahan Urung

Kompas Kecamatan Rantau Selatan Kabupaten Labuhanbatu yang berjumlah 667

responden.

3.3.2. Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi

penelitian. Agar informasu yang diperoleh dari sampel benar-benar mewakili populasi,

sampel tersebut harus mewakili karakteristik populasi yang diwakilinya. Untuk

pemilihan sampel yang tepat. Informasi dari sampel yang baik akan dapat mencerminkan

informasi dari populasi secara keseluruhan (Kuncoro, 2003).

Untuk menentukan jumlah sampel dari populasi, peneliti menggunakan rumus

Slovin sebagai berikut: (Sevilla dkk, 993).

N n =

1+ N (e)

dimana : N = Jumlah Populasi 2

n = Jumlah Sampel

e = Tingkat Kesalahan

Populasi (N) sebanyak 667 orang penerima pinjaman dana bergulir Badan

Keswadayaan Masyarakat (BKM) Maju Bersama dengan asumsi taraf kesalahan (e)

sebesar 5%, maka jumlah sampel (n) adalah :

667 n =

1+667 ( 0,05 )

2

= 250 orang.

Teknik Sampling yang digunakan untuk memilih sampel sebanyak 250

responden diatas menggunakan Random Sampling atau pengambilan secara acak.

artinya setiap Responden memiliki peluang yang sama bagi setiap unsur (anggota)

3.4. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Wawancara (Interview) yang dilakukan kepada Ketua dan Bendahara serta Kelompok

Swadaya Masyarakat (KSM) penerima pinjaman dana bergulir Badan

Keswadayaan Masyarakat (BKM) Maju Bersama Kelurahan Urung Kompas

Kecamatan Rantau Selatan-Labuhanbatu.

b. Daftar Pertanyaan (Questionaire) yang diberikan kepada responden/sampel yang

dalam hal ini adalah Kelompok Swadaya Masyarakat (KSM) penerima bantuan

pinjaman dana bergulir BKM Maju Bersama Kelurahan Urung Kompas

Kecamatan Rantau Selatan-Labuhanbatu.

c. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari dokumen

pendukung yang berkaitan dengan penelitian yang diperoleh langsung dari BKM

Maku Bersama Kelurahan Urung Kompas Kecamatan Rantau

Selatan-Labuhanbatu

3.5. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

a. Data primer yaitu data yang diperoleh dari wawancara (interview) dan daftar

pertanyaan (Questionaire).

b. Data sekunder yaitu data yang diperoleh melalui studi dokumentasi pada BKM Maju

3.6. Identifikasi dan Defenisi Operasional Variabel

Sugiono (2001) menyatakan bahwa variabel penelitian adalah segala sesuatu hal

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Pada

dasarnya variabel penelitian merupakan segala sesuatu yang menjadi fokus penelitian

untuk diamati.

Berdasarkan perumusan masalah, kerangka pemikiran, dan hipotesis yang

diajukan maka variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable), yaitu Kebijakan Kredit (X1), Standar

Operasional Prosedur Perkreditan (X2) dan Pelayanan Kredit BKM ( X3

2. Variabel terikat (dependent variable), yaitu Pengembalian Pinjaman (Y) pada Badan

Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas Kecamatan

Rantau Selatan

) pada

Badan Keswadayaan Masyarakat Maju Bersama Kelurahan Urung Kompas

Kecamatan Rantau Selatan.

3.7. Definisi Operasional Variabel

Dalam penelitian ini terdapat satu variabel dependent yaitu Pengembalian

Pinjaman dan tiga variabel independent yaitu: Kebijakan Kredit, Standar Operasional

Prosedur Perkreditan dan Pelayanan Kredit Badan Keswadayaan Masyarakat Maju

Pengukuran variabel yang digunakan dalam penelitian ini adalah dengan

menggunakan skala Likert. Indriantoro dan Supomo (2003) menyatakan bahwa: Skala

Likert merupakan metode pengukuran sikap dengan menyatakan setuju atau ketidak

setujuannya terhadap suatu subjek, objek atau kejadian tertentu.

Untuk memudahkan pemahaman terhadap istilah dari variabel yang digunakan

pada penelitian ini, maka berikut ini dijelaskan definisi operasional variabel sebagai

berikut:

1. Kebijakan Kredit (X1

2. Standar Operasional Prosedur (SOP) Perkreditan (X

),yaitu Dasar rencana dana bergulir yang akan disalurkan

kepada Kelompok Swadaya Masyarakat. Indikator kebijakan kredit adalah

suku bunga kredit, plafond kredit, lama waktu kreditdan kebijakan kredit dana

bergulir. Semua indikator variabel ini diukur menggunakan skala Likert.

2

3. Pelayanan Kredit (X

), yaitu Standar

Operasional Perkreditan yang diterapkan BKM yang berkaitan dengan

kebijakan yang terstruktur dan komprehensif. Indikator SOP adalah fasilitas

kredit, kecepatan proses, penilaian, administrasi, pengawasan dan pelaksanaan

sanksi. Semua indikator variabel ini diukur menggunakan skala Likert.

3), yaitu pelayanan yang diberikan oleh Badan

Keswadayaan Masyarakat terhadap Kelompok Swadaya Masyarakat (KSM)

dalam hal pemberian pinjaman dana bergulir. Indikator pelayanan kredit BKM

adalah pelayanan mulai dari pengajuan hingga pelunasan dan kepuasan KSM.

4. Pengembalian Pinjaman (Y), yaitu kegiatan membayar kembali semua hutang

kepada Badan Keswadayaan Masyarakat Maju Bersama. Indikator variabel ini

diukur menggunakan skala Likert.

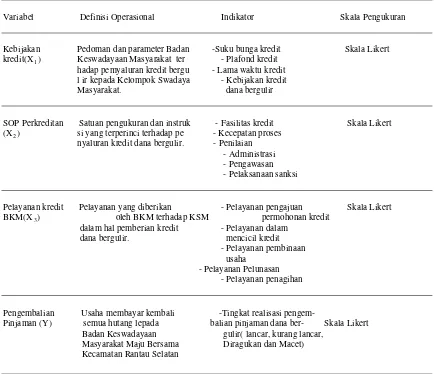

Tabel III.3.Operasionalisasi Variabel Penelitian

Variabel Definisi Operasional Indikator Skala Pengukuran

Kebijakan Pedoman dan parameter Badan -Suku bunga kredit Skala Likert kredit(X1

hadap pemyaluran kredit bergu - Lama waktu kredit ) Keswadayaan Masyarakat ter - Plafond kredit

3.8. Uji Validitas dan Reliabilitas Instrumen. 3.8.1. Uji Validitas Instrumen

Validitas menunjuk kepada sejauhmana alat pengukur itu dapat melakukan

fungsinya mengukur dengan cermat dan tepat sesuai yang diharapkan. Suatu skala

pengukuran disebut valid bila ia melakukan apa yang seharusnya dilakukan dan

mengukur apa yang seharusnya diukur. Bila skala pengukuran tidak valid maka ia tidak

bermanfaat bagi peneliti karena tidak mengukur atau melakukan apa yang seharusnya ia

lakukan. (Kuncoro, 2003).

Pengujian v

Teknik pengujian validitas dengan menggunakan tingkat signifikan 5% untuk

mengetahui keeratan antara variabel bebas dengan variabel terikat dengan cara

mengkorelasikan antara skor ítem pertanyaan terhadap skor total. Menurut Sugiono

(2005) bahwa; Jika nilai validitas Corrected Item Total Correlation setiap pertanyaan

lebih besar dari 0,30 maka butir pertanyaan dianggap sudah valid, selain itu dapat juga

kita lihat dari nilai signifikansi (1-tailed) yang berada dibawah α sebesar 5% maka butir pertanyaan tersebut dianggap sudah valid.

aliditas dilakukan untuk mengetahui tingkat validitas suatu alat ukur,

semakin tinggi tingkat validitasnya maka alat ukur tersebut semakin menunjukkan

semakin mengenai sasarannya, atau semakin menunjukkan apa yang seharusnya diukur.

Pengujan ini akan dilakukan kepada 30 orang responden diluar responden yang

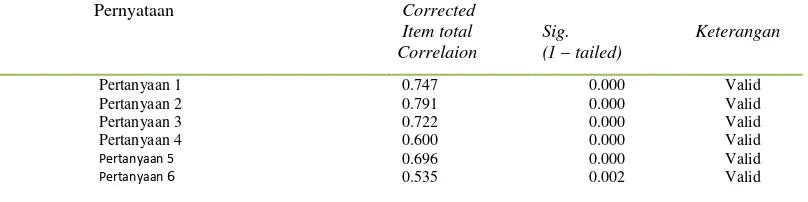

3.8.1.1. Pengujian Validitas Instrumen Variabel Kebijakan Kredit

Hasil pengujian validitas instrument Variabel Kebijakan Kredit dapat dilihat

pada Tabel berikut ini.:

Tabel III.4. Hasil Uji Validitas Instrumen Variabel Kebijakan Kredit

Pernyataan Corrected

Berdasarkan Tabel III.4 di atas, diperoleh hasil pengujian instrument variabel

Kebijakan Kredit secara keseluruhan memiliki nilai Corrected Item Total Correlation

yang lebih besar dari 0,30. Maka seluruh instrument pernyataan dari variabel kebijakan

kredit adalah valid dan instrument ini dapat digunakan dalam penelitian, dan hal ini juga

diperkuat oleh nilai signifikansi (1-tailed) yang seluruhnya dibawah 0.05.

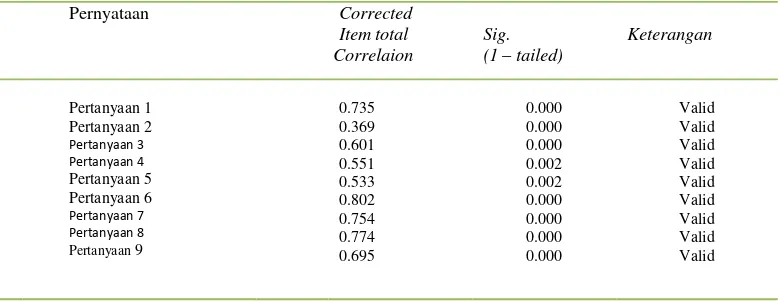

3.8.1.2. Pengujian Validitas Instrumen Variabel Standar Operasional Prosedur Perkreditan.

Hasil pengujian validitas instrument Variabel Standar Operasional Prosedur

Tabel III.5. Hasil Uji Validitas Instrument Variabel Standar Operasional Prosedur

Berdasarkan Tabel III.5 di atas, dipeoleh hasil pengujian instrument Variabel

Standar Operasional Prosedur Perkreditan secara keseluruhan memiliki nilai

Corrected Item Total Correlation yang lebih besar dari 0,30. Maka dengan demikian

dapat disimpulkan bahwa seluruh instrument pernyataan dari Variabel Standar

Operasional Prosedur Perkreditan yang digunakan adalah valid dan instrument ini

dapat digunakan dalam penelitian, selain itu hal ini juga diperkuat oleh nilai signifikansi

(1-tailed) yang seluruhnya dibawah 0.05.

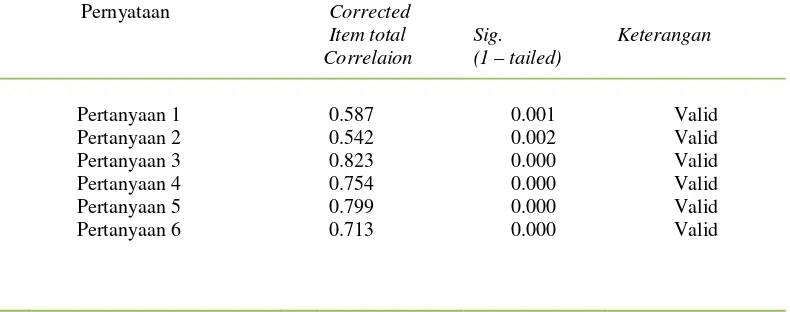

3.8.1.3. Pengujian validitas Instrument Variabel Pelayanan kredit

Hasil pengujian validitas instrument Variabel Pelayanan kredit dapat dilihat pada