UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

ANALISA SISTEM PEMBERIAN KREDIT SERTA

PENGAWASAN KREDIT PADA PT. BNI SYARIAH MEDAN

TUGAS AKHIR Diajukan Oleh : AGUNG NUGROHO

062101096

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

KATA PENGANTAR

Dengan mengucapkan segala puji dan syukur alhamdulillah atas kehadirat Allah SWT dan Nabi besar Muhammad SAW yang telah melimpahkan rahmat dan hidayahNya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Dengan judul “ANALISIS SISTEM PEMBERIAN KREDIT SERTA PENGAWASAN KREDIT PADA PT.BNI SYARIAH MEDAN. ”

Penulis telah banyak mendapatkan bimbingan, nasehat, dan dorongan dari berbagai pihak selama perkuliahan sehingga penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. sebagai Dekan Fakultas Ekonomi Universitas Utara.

2. Bapak Dr. Paham Ginting M.Si. sebagai Ketua Pengelola Departemen D-III Keuangan Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, M.Si. sebagai Sekretaris Pengelola D-III Keuangan Universitas Sumatera Utara.

4. Bapak sebagai Dosen Pembimbing penulis yang telah banyak meluangkan waktu, tenaga, dan pikiran dalam memberikan pengarahan dan bimbingan dalam penulisan Tugas Akhir ini.

5. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan khususnya pada program D-III Keuangan Universitas Sumatera Utara, yang telah banyak membimbing penulis selama perkuliahaan.

6. Bapak Pimpinan Cabang dan Staf PT. BNI SYARIAH Cab.Kapten Maulana Lubis Medan yang telah banyak membantu penulis dalam melakukan penelitian dan penyediaan data yang diperlukan.

7. Yang teristimewa untuk kedua orangtua penulis, Ayahanda Tersayang Sb.Prihanto dan Ibunda Ade Kustanti Tercinta, terima kasih atas Do`a, Semangat, serta Pengorbananya yang telah memberikan segala-galanya sehingga ananda dapat menyelesaikan tugas akhir ini, sungguh ananda tidak akan pernah bisa membalas semuanya.

8. Untuk kedua adik-adikku Yoga Prasetyo dan Anggita Rarasati. Terima kasih atas do`a dan semangat yang telah kalian berikan.

9. Rizky , Supardi , Jefry , Ipe , Jackson , Robby , Fazrul , Yudha , Henriko dan semua MAHAsiswa angkatan 2006 Program Studi Diploma III Keuangan Universitas Sumatera Utara.

10.Tengku Dedy Rahmatsyah , Fachrul Razi , Hady Hsn, sebagai teman yang telah memberikan banyak pencerahan dalam studi perkuliahan dan yang telah memberikan motivasi serta uluran tangan yang sangat membantu dalam penulisan skripsi ini.

11.Sahabat-sahabatku Winda Permata Dewi, Namira, Widya Rahyuni, Khairani Y., Hadriansyah Azhari, Rifky Fathoni, Risky Abdillah, Rifwansyah Putra, Buhari, Faisal Reza Manthey, Vidi Isra, Fariz Mahmud, Khairul Syah Alam, Dicky Sukenji, Boyke Piay, Erfandy sahabat yang terbaik dengan kasih sayang.

Medan, Januari 2011

( Agung Nugroho )

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II GAMBARAN UMUM BANK BNI SYARIAH CABANG MEDAN A. Sejarah Singkat Perusahaan ... 6

B. Visi Misi dan Tujuan BANK BNI Cabang Syariah Medan 8

C. Struktur Organisasi BANK BNI Syariah ... 9

BAB III PEMBAHASAN

C. Kredit Bermasalah NPL (Non Performing Loan) ... 38

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 2.1 Struktur Organisasi PT BANK BNI Syariah Medan ... 10 Tabel 3.1 Sistem Pemberian Kepada BANK BNI Syariah Medan ... 25 Tabel 3.2 Daftar Kolekbilitas Kredit Tahun 2007 sampai 2009 ... 46

DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang

Bank merupakan lembaga keuangan yang dibangun atas dasar kepercayaan. Fungsi utama sebuah Bank adalah sebagai lembaga yang dalam aktivitas usahanya menghimpun dan menyalurkan dana masyarakat. Salah satu cara penyaluran dana tersebut adalah melalui kebijakan kredit yang dilakukannya, sehingga dengan kata lain kesehatan perbankan akan sangat dipengaruhi oleh resiko kredit.

Pengelolaan resiko yang tidak efektif yang antara lain disebabkan kelemahan dalam penerapan serta pengawasan kebijakan dan prosedur pemberian kredit, dan penilaian kemampuan debitur dalam menyelesaikan kredit. Sistem pengawasan kredit akan dilakukan dalam menjamin kepentingan Bank terhadap kredit yang diberikan, maka Bank menerapkan sistem pengawasan pemberian kredit yang diawali dengan prosedur permohonan kredit, pengawasan lanjutan setelah kredit diterima debitur sampai dengan prosedur pelunasan kredit oleh debitur.

kepentingannya terhadap pembayaran kembali kreditnya dan untuk memastikan digunakan sesuai rencana permohonan kredit.

Jika sistem pengawasan pemberian kredit sudah diterapkan dengan baik mulai dari nasabah mengajukan permohonan kredit sampai pelunasan kredit, maka pihak Bank akan selalu dapat mengetahui dengan baik kegiatan dan perkembangan usaha nasabahnya sehingga jika persoalan yang dihadapi nasabah Bank akan segera mengetahui dan berusaha membantu untuk kepentingan Bank itu sendiri. Pengawasan kredit mutlak dilaksanakan untuk menghindari kredit macet. Kondisi kredit macet akan terlihat dari Non Performing Loan (NPL) atau tingkat pengembalian kredit yang lebih dari 5 % yang merupakn batas toleransi kredit yang tidak tertagih setelah dinyatakan macet, standar ini ditetapkan oleh Bank Indonesia selaku pemegang otoritas pengaturan perBankan di Indonesia.

Non performing loan (NPL) sangat menentukan dalam penilaian tingkat

kesehatan Bank, dimana Bank yang memilki nilai NPL lebih dari 5 % bisa dikategorikan tidak sehat. Oleh karena itu untuk memelihara kelangsungan usahanya Bank Perlu meminimalkan potensi kerugian yang akan muncul dikarenakan adanya kredit macet tersebut, salah satunya dengan mengoptimalkan kebijakan-kebijakan Bank dalam hal kredit yang tertuang dalam Standar Operasional Perusahaan dan dilakukannya pengawasan dalam hal pemberian kredit.

dipengaruhi oleh ketentuan dari Bank Indonesia dan kebijakan dari kantor pusat itu sendiri.

Sebelum memberikan kredit seorang pimpinan atau pejabat yang berwenang dalam memutuskan kredit harus memperhatikan beberapa faktor sebagai dasar pertimbangan dalam memberikan kredit seperti : siapa yang menginginkan kredit, untuk apa kredit digunakan, apa dan berapa nilai agunannya, dan bagaimana dan berapa lama kredit akan dikembaliakan kepada Bank dan beberapa pertimbangan lainnya yang diperoleh Pengawasan kredit adalah usaha lancar yang produktif artinya kredit itu dapat ditarik kembali bersama bunganya sesuai perjanjian yang telah disetujui oleh kedua belah pihak.

Hal ini penting jika kredit macet berarti kerugian bagi Bank bersangkutan. Oleh karena itu, penyaluran kredit harus bedasarkan prinsip kehati-hatian dengan sistem pengendalian yang baik dan benar. Dengan demikian betapa pentingnya sektor perkreditan bagi kehidupan perbankan, sehingga sangatlah dibutuhkan pola pengawasan kredit yang terampil dan memadai.

Pengawasan yang dilakukan oleh PT. Bank BNI Syariah Cabang Medan merupakan hak yang penting dalam usaha perbankan tujuan dari pengawasan pemberian kredit ini menjaga, mengamankan dan mengantisipasi terjadinya penyimpangan yang dapat menjadikan kredit bermasalah dan jika tidak ditidak lanjuti akan menyebabkan kerugian bagi Bank. Serta dengan adanya sistem ini, pihak Bank dapat mengetahui dengan cepat munculnya potensi kredit bermasalah yang dapat merugikan Bank.

Berdasarkan kenyataan yang ada, maka setiap Bank selalu berusaha untuk lebih meningkatkan pengawasan terhadap kredit dan pelayanan kepada nasabah agar tercapai tujuan yang diharapkan melihat betapa pentingnya keefektifan sistem pengawasan kredit yang nantinya akan diukur dengan tingkat NPL (Non Performing Loan), maka penulis tertarik untuk mengadakan penelitian dengan

judul “ Analisis Sistem Pemberian Kredit Serta Pengawasan Pada PT. Bank BNI Syariah Cabang Medan.”

B. Perumusan Masalah

Berdasarkan uraian diatas maka Penulis mencoba Merumuskan Masalah dalam bentuk Pertanyaan sebagai berikut :

1. Bagaimana Sistem Pemberian Kredit Pada PT. Bank BNI Syariah Cabang Medan telah sesuai dengan standar Operasional Prosedur (SOP) yang Berlaku?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah

Untuk mengetahui apakah sistem pengawasan pemberian kredit pada PT. Bank BNI Syariah Cabang Medan telah sesuai dengan Standar Operasional Prosedur (SOP) yang berlaku.

D. Manfaat Penelitian

Hasil penelitian ini akan bermanfaat sebagai berikut :

1. Bagi penulis, penelitian ini dapat bermanfaat untuk meningkatkan pemahaman mengenai akuntansi perbankan Bank secara teoritis maupun praktek.

2. Bagi PT. Bank BNI Syariah Cabang Medan, penelitian ini dapat memberikan sumbangan pemikiran bagi praktisi perbankan dalam hal pengawasan pemberian kredit pada perusahaan.

BAB II

GAMBARAN UMUM BANK BNI SYARIAH CABANG MEDAN A. Sejarah Singkat Perusahaan

Bank Negara Indonesia Syariah cabang Medan adalah salah satu usaha BNI untuk melayani para nasabah yang menghendaki sistem perbankan berdasarkan prinsip syariah dalam rangka mewujudkan Bank BNI sebagai Universal Banking yang merupakan unit tersendiri di BNI dan secara struktural

tidak terpisahkan dengan unit-unit lain di BNI dan khusus bergerak di perbankan syariah. Namun demikian dalamoperasional dan pembukuannya sama sekali tidak terpisah dengan BNI yang melakukan kegiatan umum, tanpa mengurangi fasilitas pelayanan yang ada di Bank BNI.

Adapun dasar-dasar pemikiran berdirinya PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang Syariah Medan bedasarkan ketentuan dan aturan yang berkaitan dengan perbankan syariah adalah sebagai berikut :

a. Undang-undang no.10 tahun 1998

b. Surat Keputusan Direksi Bank Indonesia No. 32/23/Kep/Dir tanggal 12 mei 1999 tentang Bank Umum berdasarkan prinsip syariah, perubahan kegiatan usaha, dan pembukuan kantor cabang syariah.

c. Surat Keputusan Direksi Bank Indonesia No. 32/23/Kep/Dir tanggal 12 mei 1999 tentang Bank Umum berdasarkan prinsip syariah.

e. Peraturan Bank Indonesia No. 2/14/PBI/2000 tanggal 9 juni 2000 tentang perubahan atas peraturan Bank Indonesia No. 1/3/PBI/1999 tentang penyelenggaraan kliring lokal dan penyelesaian akhir transaksi pembayaran antar bank atas kliring lokal.

f. Peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 juni 2000 tentang pasar uang antara Bank berdasarkan prinsip syariah.

g. Peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 juni 2000 tentang sertifikat Wadiah Bank Indonesia.

h. Buku petunjuk pendirian Bank Syariah.

BNI didirikan pada tanggal 29 April 2000 di Jakarta dan sampai saat ini BNI Cabang Syariah telah membuka 14 cabang di Indonesia yaitu:

1. Yogyakarta 2. Pekalongan 3. Bandung 4. Padang 5. Semarang 6. Banjarmasin 7. Malang 8. Jakarta Timur 9. Jakarta Selatan 10.Medan

13.Privat Jakarta 14.Privat Surabaya

PT. Bank Syariah Indonesia (persero) Tbk. Kantor Cabang Syariah Medan merupakan cabang yang ke- 11 dan didirikan pada tanggal 15 Agustus 2002 yang diresmikan ole Agoes Soebhakti, Direktur Ritel Bank Negara Indonesia.

Adapun alasan-alasan pembukaan cabang syariah adalah sebagai berikut: a. Menyediakan layanan perbankan yang lengkap ( Mewujudkan Bank

Negara Indonesia sebagai Universal Banking )

b. 30% masyarakat indonesia menolak sistem bunga ( data Majelis Ulama Indonesia ).

c. Landasan Operasional Perbankan Syariah sudah kuat. d. Masih terbatasnya competitor

e. Respon dan kepercayaan masyarakat yang besar atas kehadiran Bank Syariah.

B. Visi, Misi, dan Tujuan Bank BNI Cabang Syariah Medan

Visi Bank BNI Cabang Syariah Medan yaitu “ Menjadi Bank Syariah yang menguntungkan bagi Bank Negara Indonesia dan terpercaya bagi umat muslim dengan bersungguh-sungguh menjalankan kegiatan usahanya berdasarkan prisip-prinsip Syariah Islam yang mengacu pada Al-Quran dan Hadist”

Misi Bank BNI Syariah Cabang Medan yaitu:

1. Melaksanakan operasional perbankan berdasarkan prinsip Syariah Islam 2. Memberikan mutu pelayanan yang unggul kepada nasabah dengan sistem

3. Meningkatkan usaha bisnis disegmen usaha ritel

4. Memberikan kotribusi laba yang nyata terhadap laba Bank BNI secara keseluruhan.

Sedangkan tujuan dari Bank BNI Syariah Cabang Medan adalah untuk menampung keinginan masyarakat yang ingin mengguankan Bank Syariah serta untuk mempercepat pengembangan kegiatan usaha Syariah dengan memanfaatkan jaringan Bank BNI Syariah Cabang Medan.

C. Struktur Organisasi Bank BNI Syariah Cabang Medan

Dalam struktur organisasi Bank BNI dibentuk oleh Dewan Pengawasan Syariah yang bertugas untuk mengawasi dan menjamin operasional bisnis bank BNI Syariah sesuai dengan prinsip-prinsip sistem ekonomi islam.

Sedangkan Divisi Utama Syariah (USY) bukan merupakan anak perusahaan yang terpisah dari bank BNI Syariah namun berada setingkat dibawah direktur ritel, dengan struktur organisasi yang terdiri dari satu kepala perbankan syariah yang membawahi :

1. Pengelola pengunjung bisnis

2. Pengelola Treasury serta investment 3. Pengelola serta pengembangan bisnis

1.Staf Khusus ( bersifat sementara ) 2.Pengelola Penyelia Cabang 3.Bagian Umum

Adapun Struktur organisasi cabang adalah setara denga Cabang Kelas III B dimana dalam organisasi cabang terdiri dari:

1. Pimpinan Cabang Syariah

a. Menetapkan rencana kerja dan anggaran, sasaran utama dan tujuan yang akan dicapai

b. Menyelia (mengarahkan), mengendalikan dan mengawasi secara langsung unit-unit kerja menurut tugasnya pelayanan nasabah, pengembangan dan pengendalian usaha serta pengelolaan administrasi dilingkungan cabang dan cabang pembantu.

c. Memasarkan produk dan jasa-jasa BNI Syariah kepada nasabah serta menggali calon nasabah potensial dalam rangka meningkatkan bisnis dan hasil usaha serta menguasai pasar di daerah kerjanya.

2. Wakil Pemimpin Bidang Operasional

a. Menyelia kegiatan pelayanan administrasi di front office dan back office dengan mengupayakan pelayanan yang optimal

b. Menyelia dan berpartisipasi aktif terhadap unit-unit yang dibawahinya dan memantau memastikan bahwa perbaikan/penyempurnaan atas temuan pemeriksaan/saran yang diberikan auditor.

3. Kontrol Intern

b. Melakukan pemeriksaan khusus/mendadak terhadap berbagai kegiatan harian/manajemen cabang

c. Mempersiapkan laporan pekerjaan pada pemimpin cabang dan pemimpin divisi

d. Melakukan pemeriksaan terhadap administrasi dan keuangan koperasi, serikat pekerja dan dharma wanita dicabang

e. Mengelola dan mendistribusikan BPP ( Buku Pedoman Perusahaan ) serta dokumen /surat yang berkaitan dengan ketentuan tentang pelaksanaan transaksi dan kegiatan perbankan

f. Melaksanakan perbaikan/penyempurnaan hasil temuan audit. 4. Penyelia Unit Pemasaran Bisnis

a. Memasarkan produk dan jasa perbankan kepada nasabah b. Mengelola permohonan pembiayaan

c. Melakukan pemantauan nasabah dan kolektabilitas pembiayaan d. Memberikan bantuan kepada kantor besar/wilayah/cabang lain

e. Melayani penelitian potensi ekonomi daerah dan menyusun peta bisnis f. Mengerjakan tugas lainnya yang diberikan pimpinan cabang.

Pengelola Pembiayaan

a. Memasarkan produk dan jasa perbankan kepada nasabah/calon nasabah b. Mengelola permohonan pembiayaan ritel, pemantauan nasabah,

kolektibilitas pembiayaan

c. Melakuakn penelitian potensi ekonomi daerah dan menyusun peta bisnis d. Membina hubungan saling menguntungkan dengan para debitur dan pihak

Asisten Pemasaran

a. Memasarkan dan mengelola pembiayaan standart

b. Membina hubungan dan memantau aktifitas nasabah wholesale dan middle c. Membantu mengelola produk dan jasa perbankan, penelitian ekonomi

daerah dan menyusun peta bisnis. 5. Penyelia Unit Pelayanan Nasabah

a. Melayani semua jenis transaksi kas/uang tunai, pemindahan dan kliring b. Melayani kegiatan eksternal, payment point, kas mobil, kantor kas dan

cabang pembantu c. Mengelola kas besar

d. Menyediakan informasi dan melayani transaksi produk/jasa dalam negeri e. Menyediakan transaksi giro, tabungan, deposito dan ONH

f. Menyusun data dan laporan ke Bank Indonesia/Kas Perbendaharaan Negara mengenai giro, tabungan dan deposito serta membuat laporan pajak atas dana masyarakat

g. Melayani permintaan, menyerahkan dan memantau permasalahan kartu ATM ( Anjungan Tunai Mandiri )

h. Melaksanakan perbankan, penyempurnaan hasil temuan audit i. Mengerjakan tugas-tugas lainnya yang diberikan pimpinan cabang

Penyelia Unit Pelayanan nasabah tebagi tiga yaitu : a. Asisten Pelayanan Jasa

a. Melayani transaksi giro, tabungan, deposito dan ONH

c. Melayani permintaan pencairan margin dan deposito d. Melayani informasi mengenai produk dan jasa e. Melayani transaksi dalam negeri

f. Melayani jasa kirim uang

g. Melayani nasabah inti dan jasa custodian h. Menyusun data dan laporan ke BI/KPKN

i. Melaksanakan perbaikan/penyempurnaan hasil temuan audit b. Asisten pelayan uang tunai

a. Melayani semua jenis transaksi kes/tunai, pemindahan dan kliring

b. Melayani kegiatan eksternal payment point, kas mobil, kantor kas dan cabang pembantu

c. Melaksakan perbaikan/penyempurnaan audit c. Asisten Transaksi DN/LN

a. Mengelola administrasi back office transaksi delegasi pembiayaan dan jenis DN lainnya

b. Melaksanakan entry transaksi keuangan secara kliring c. Mengelola komunikasi cabang

d. Menyelesaikan transaksi DPT ( Dana Pihak Ketiga )

e. Mengelola kegiatan bank operasional/persepsi untuk KPKN

6. Penyelia Unit Operasional

a. Melakukan verifikasi data nasabah mengenai debitur b. Mengelola administrasi pembiayaan

d. Memantau proses pemberian pinjaman e. Mengelola penerbitan jaminan bank

f. Mengelola administrasi back office (data entry dan kliring), transaksi jasa dalam negeri

Penyelia unit opersional terbagi tiga yaitu : a. Analisis Pembiayaan

a. Meneliti kebenaran dan kelengkapan data/informasi mengeai calon debitur dengan ketentuan manajemen pembiayaan

b. Menilai kewajaran laporan keuangan yang diserahkan oleh debitur

c. Menyiapkan PAK sesuai ketentuan pembiayaan untuk disampaikan kepada unit pemasaran bisnis sebagai bagian dari PAK lengkap

d. Memberikan pendapat hasil anlisis berbagai aspek penilaian pembiayaan e. Memantau dan menganalisis aktivitas keuangan debitur melalui riwayat

pembayaran sebagai bahan masuka bagi unit pemasaran bisnis b. Asisten Administrasi Pembiayaan

a. Mengelola administrasi pembiayaan

b. Mengelola portebel ( outstanding dan kondisi )pembiayaan c. Memantau proses pemberian pembiayaan

d. Mengelola penerbitan jaminan bank

e. Melaksanakan perbaikan/penyempurnaan hasil temuan audit c. Asisten Kliring

a. Melaksanakan entry transaksi secara kliring/pemindahan kedalam sistem opersional bank

c. Melaksanakan perbaikan/penyempurnaan hasil temuan audit 7. Penyelia Unit Keuangan dan Umum

a. Asisten Akuntansi

a. Mengelola komunikasi cabang

b. Menyelesaikan transaksi DPT ( Daftar Post Terbuka ) c. Memantau proses pemberian pembiayaan

d. Mengelola output dari sistem e. Mengelola laporan cabang b. Asisten Khusus

a. Mengelola kebutuhan logistic b. Mengelola komunikasi cabang c. Mengelola sistem otomasi cabang 8. Petugas Non Administrasi

a. Membantu pengelolaan administrasi umum

b. Membantu pengelolaan kegiatan logistic dan urusan kerumah tanggaan

D. Kegiatan Umum Perusahaan

Suatu perusahaan memiliki bidang kegiatan, begitu juga dengan Bank BNI Syariah Cabang Medan yang bergerak dibidang jasa perbankan mempunyai tiga jenis kegiatan utama, yaitu :

Merupakan investasi tabungan yang penarikannya dapat dilakukan setiap saat diseluruh outlet BNI sesuai dengan ketentuan yang berlaku

b. Tabungan Haji

Merupakan jenis investasi yang bertujuan mewujudkan niat menunaikan ibadah haji

c. Deposito Full Invest

Merupakan jenis yang khusus bagi nasabah perorangan dengan hasil yang menarik

d. Giro wa’diah

Merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan mengguankan cek, bilyet giro dan pemindabukuan

2. Produk Pembiayaan a. Murabahah

Pembiayaan dengan prinsip jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati dengan pihak bank selaku penjual dan nasabah selaku pembeli.

b. Mudharabah

Pembiayaan atas dasar prinsip bagi hasil sesuai dengan kesepakatan,dimana bank sebagai shahibul maal (pemilik dana) dan nasabah sebagai pengelola dana (mudharib)

Kerja sama perkongsian dana yang dilakukan oleh dua atau lebih anggota perkongsian dalam usaha dijalankan oleh pelaksana usaha d. Ijarah

Perjanjian antara Bank sebagai Lessor (yang menyewa suatu barang) dengan nasabah sebagai penyewa (lesse)

3. Jasa Layanan Perbankan

a. ATM (Authomatic Teller Machine)

b. Penukaran mata uang real di embarkasi haji c. Pembayaran zakat, infaq dan sadaqah d. Payroll

Merupakan jasa yang disediakan untuk memberikan kemudahan kepada perusahaan atau instansi lainnya dalam membayarkan gaji kepada karyawannya.

e. Jasa-jasa lain

BAB III PEMBAHASAN A. Kredit

1. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu “credere”, yang berarti percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetjuan pemberian kredit oleh bank pada seseorang atau badan usaha adalah kepercayaan. Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi (economic value) kepada seseorang atau badan usaha yang berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur (bank) setelah jangka waktu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut (Hasibuan, 2001: 87), “Kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”. Menurut (Rivai dan Veithzal, 2006: 4), “ kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain(nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.”

bunga yang ditetapkan lebih dahulu”. Berdasarkan pengertian-pengertian kredit di atas, dapat diketahui bahwa kredit mempunyai beberapa unsure, yaitu:

a. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerjasama yang saling menguntungkan.

b. Adanya kerjasama pemberi kredit kepada penerima kredit, yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu pada masa yang akan datang. Kepercayaan ini diberikan oleh kreditor, dimana sebelumnya sudah melakukan penelitian penyelidikan tentang nasabah baik secara intern maupun dari ekstern. Penelitian dan penyelidikan ini meliputi kondisi masa lalu dan sekarang nasabah

c. Adanya persetujuan, berupa kesepakatan pihak kreditor dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. d. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

e. Adanya unsur waktu. Setiap kredit yang diberikan memilki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Semakin panjang suatu kredit, semakin besar resiko gagal bayar atau ketidakmampuan membayar. Resiko di pihak nasabah adalah kecurangan pihak kreditor, antara lain keinginan dari pihak pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan. g. Adanya unsur bunga sebagai kompensasi kepada pemberi kredit. 2. Jenis-jenis Kredit

Pengelompokkan kredit menurut (Kasmir, 2003: 99) dapat dilihat dari tujuannya, jangka waktunya, lembaga yang menerima kredit, sektor ekonomi, sifat, bentuk, sumber dana, akad jaminan, fasilitasnya, dan menurut wewenang putusannya.

a. Jenis Kredit Berdasarkan Jangka Waktu Kredit

1) Short term credit (kredit jangka pendek) ialah suatu bentuk redit yang berjangka waktu maksimum satu tahun.

2) Intermediate term credit (kredit jangka menengah) ialah suatu bentuk kredit yang berjangka waktu satu tahun sampai tiga tahun.

3) Long term credit (kredit jangka panjang) ialah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

b. Jenis Kredit Berdasarkan Lembaga yang Menerima Kredit

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah. 2) Kedit untuk badan usaha swasta, yaitu kredit yang diberikan kepada

3) Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan, tetapi kepada perorangan.

4) Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi, yaitu kredit yang diberikan kepada bank koresponden, lembaga pembiayaan dan perusahaan asuransi.

c. Jenis Kredit Berdasarkan Tujuan Penggunaanya

1) Kredit Modal Kerja (KMK), adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

2) Kredit Investasi, adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

3) Kredit Konsumtif, adalah kredit yang diberikan bank kepada pihak ketiga/perorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain.

d. Jenis Kredit Berdasarkan Sektor Ekonomi

e. Jenis Kredit Berdasarkan Sifat

1) Kredit atas dasar transaksi satu kali (eenmalig), adalah kredit jangka pendek untuk pembiayaan suatu transaksi tertentu.

2) Kredit atas dasar transaksi berulang (revolving), adalah kredit jangka pendek yang diberikan kepada nasabah untuk usaha yang merupakan suatu seri transaksi yang sejenis.

3) Kredit atas dasar plafon terikat, adalah kredit yang diberikan dengan jumlah dan jangka waktu tertentu dengan tujuan untuk dipergunakan sebagai tambahan modal kerja bagi suatu unit produksi atas dasar penilaian kapasitas produksi/kebutuhan modal kerja dimana maksimum kredit yang diberikan terikat kepada kapasitas produksi norma dan atau realisasi penjualan.

4) Kredit atas dasar plafon terbuka, adalah kredit untuk kebutuhan modal kerja dimana maksimum kredit yang diberikan tidak terikat pada kapasitas produksi normal atau realisasi penjualan.

5) Kredit atas dasar penurunan plafon secara berangsur (aflopend plafond), adalah kredit yang diberikan kepada nasabah yang

pelunasannya harus dilaksanakan secara berangsur sesuai dengan jadwal pelunasan yang telah disetujui/ditentukan oleh bank.

f. Jenis Kredit Berdasarkan Bentuk

2) Non Cash Loan, adalah fasilitas yang diberikan bank kepada nasabahnya, tetapi atas fasilitas ini bank belum mau mengeluarkan uang tunai.

g. Jenis Kredit Berdasarkan Sumber Dana 1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi, konsorsium)

3) Kredit dengan dana dari luar negeri. h. Kredit Berdasarkan Wewenang Pemutusan

Berdasarkan wewenang putusannya, kredit dibedakan atas wewenang kantor cabang dan wewenang kantor pusat (kepala divisi, direksi wilayah). i. Kredit Berdasarkan Sifat Fasilitas

1) Committed Facility, adalah suatu faslitas yang secara hukum, bank diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

2) Uncommitted Facility, adalah suatu fasilitas yang secara hukum, bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

j. Kredit Berdasarkan Akad

2) Pinjaman tanpa akad kredit, adalah pinjaman yang tidak disertai suatu perjanjian tertulis.

3. Tujuan dan Fungsi Kredit

Menurut (Rivai and Veithzal, 2006: 6) mengatakan bahwa ” pada dasarnya terdapat dua fungsi yang saling berkaitan dari kredit, yaitu profitability dan safety”. Profitability yaitu, tujuan untuk memperoleh hasil dari kredit berupa keuntungan dari bunga yang harus dibayar nasabah. Sedangkan safety merupakan keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat tercapai tanpa hambatan yang berarti.

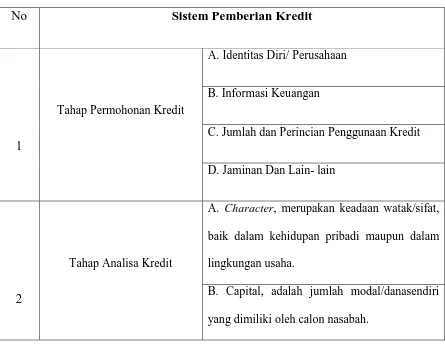

Tabel 3.1

Sistem Pemberian Kredit Pada Bank BNI Syariah Cabang Medan

No Sistem Pemberian Kredit

1

Tahap Permohonan Kredit

A. Identitas Diri/ Perusahaan

B. Informasi Keuangan

C. Jumlah dan Perincian Penggunaan Kredit

D. Jaminan Dan Lain- lain

2

Tahap Analisa Kredit

A. Character, merupakan keadaan watak/sifat, baik dalam kehidupan pribadi maupun dalam lingkungan usaha.

C. Capacity, adalah kemampuan yang dimiliki calon nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

D. Collateral, adalah barang-barang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya.

E. Condition, yaitu situasi politik, ekonomi, sosial, budaya yang mempengaruhi kelancaran perusahaan calon nasabah.

3 Tahap Keputusan Kredit

Hasil Penilaian yang dilakukan oleh Perusahaan berdasarkan pembangunan Perusahaan yang disetujui atau tidak di setujui.

Sumber : PT Bank BNI Syariah Cabang Medan. B. Sistem Pengawasan Kredit

1. Prosedur Pemberian Kredit

Untuk mengatasi berbagai kerumitan serta dalam upaya kegiatan perkreditan tersebut dapat berjalan dengan lancar, maka diperlukan rangkaian peraturaperaturan yang ditetapkan terlebih dahulu sebelum pelaksanaan perkreditan itu sendiri berlangsung.

Rangkaian peraturan itu disebut kebijakan kredit. Karena kebijakan ini akan merupakan pedoman kerja di bidang perkreditan maka kebijakan tersebut harus mengandung keputusan yang bersifat teknis operasional. Pada kebijakan kredit perbankan, dibuatlah prosedur di dalam pemberian kredit oleh bank. Prosedur pemberian kredit tersebut dibagi atas beberapa tahap sebagai berikut:

a. Tahap Permohonan Kredit

Tahap ini merupakan persyaratan awal yang harus dipenuhi oleh nasabah apabila hendak mengajukan kredit, yaitu dengan mengajukan terlebih dahulu surat permohonan dan mengisi daftar isian yang disediakan oleh bank. Pada tahap ini nasabah melengkapi persyaratan berupa data atau informasi berikut:

1) Identitas diri.

2) Pribadi atau perseorangan: keterangan mengenai diri pemohonan kredit. 3) Badan usaha atau profesi terdiri dari: bentuk badan usaha, susunan

pengurus dan alamatnya, bidang usaha dan kegiatannya, dan susunan permodalan.

4) Informasi mengenai posisi keuangan perusahaan.

5) Prospek dari nasabah yang bersangkutan untuk waktu yang akan datang. 6) Informasi sosial ekonomi.

8) Rencana kapan penarikan dan pengembalian kredit.

9) Informasi mengenai jaminan yang akan diberikan nasabah. 10)Membuka rekening di bank yang bersangkutan.

b. Tahap Analisa Kredit

Permohonan kredit yang sehat harus didasarkan pada suatu analisa yang cermat atas permohonan kredit yang dimaksud. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan 5C. Penilaian dengan 5C ini berisi penilaian mengenai (Kasmir, 2003: 117-120)

1) Character, merupakan keadaan watak/sifat, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Ini dapat dilihat dengan meneliti riwayat hidup nasabah, reputasi calon nasabah tersebut di lingkungan usaha, dan dengan meminta bank to bank information. Hal ini merupakan ukuran kemauan untuk membayar.

2) Capital, adalah jumlah modal/danasendiri yang dimiliki oleh calon nasabah. Ini dapat melihat apakah penggunaan modal yang efektif dengan melakukan pengukuran seperti dari segi likuiditas, rentabilitas, dan solvabilitas.

4) Collateral, adalah barang-barang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya. Ini digunakan untuk menilai sejauh mana risiko kewajiban finansial nasabah kepada bank.

5) Condition, yaitu situasi politik, ekonomi, sosial, budaya yang mempengaruhi kelancaran perusahaan calon nasabah.

Selain dengan menggunakan prinsip 5C ini, pihak perbankan juga akan mempertimbangkan beberapa aspek yang mempengaruhi dalam pemberian kredit, diantaranya:

1) Aspek hukum, yang dinilai adalah masalah legalitas badan usaha serta izin-izin yang dimiliki perusahaan yang mengajkan kredit. Penilaian ini akan meniliti akte pendirian perusahaan, Surat Izin Usaha, Tanda daftar perusahaan, NPWP dan keabsahan surat yang dijaminkan. Aspek hukum sangat penting karena walaupun semua aspek yang ada cukup layak, tetapi apabila secara hukum dokumen yang diberikan tidak sah, maka semua perjanjian dianggap batal.

2) Aspek pemasaran, yang dinilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana, misalnya pemasaran produknya minimal 3 tahun yang lalu, rencana penjualan dan produksi untuk 3 tahun yangakan datang, peta kekuatan pesaing, dan prospek produk secara keseluruhan.

4) Aspek teknis, yang dinilai adalah masalah yang berkaitan dengan produksi, seperti lokasi dan mesin yang digunakan.

5) Aspek manajemen, yang dinilai adalah struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya dan pengalaman perusahaan dalam mengelola berbagai proyek yang ada.

6) Aspek social ekonomi, menganalisis dampak terhadap perekonomian dan masyarakat umum, seperti mengurangi pengangguran, meningkatkan ekspor dan lain-lain.

7) Aspek amdal, menyangkut analisis apakah kredit yang diberikan tersebut nantinya akan digunakan untuk proyek yang apat mengalami pencemaran lingkungan atau tidak.

Setelah pihak bank melakukan analisis seperti yang tersebut di atas, maka selanjutnya mereka akan melakukan wawancara. Wawancara ini akan dilakukan dalam dua tahap. Pada tahap pertama, bertujuan untuk mendapatkan keyakinan apakah berkas-berkas tersebut sudah sesuai dengan yang diinginkan oleh pihak bank, sekaligus untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya. Sebelum dilakukannya wawancara tahap kedua, maka akan dilakukan terlebih dahulu pemeriksaan lapangan.

sebelumnya agar dapat dilihat langsung kondisi yang sebenarnya. Setelah itu, akan dilakukan wawancara tahap kedua. Pada tahap ini dilihat apakah ada kesesuaian dan mengandung kebenaran antara wawancara tahap pertama dengan pemeriksaan lapangan.

c. Tahap Keputusan Kredit

Setelah melalui tahapan tersebut dan melalui proses rekomendasi dari pejabat bank yang terkait, maka akan ada keputusan kredit akan disetujui atau ditolak. Jika permohonan ditolak, maka akan dikirimkan surat penolakan yang disertai alasannya. Dan jika kredit disetujui, maka akan dibuat persetujuan kredit yang berisi jenis kredit, jumlah kredit yang diterima, jangka waktu, biaya-biaya yang harus dibayar, suku bunga, jaminan kredit dan ketentuan lainnya.

Setelah dilakukan penandatangan surat-surat yang diperlukan, maka kredit dapat direalisasikan. Realisasi kredit ini dapat dilakukan secara bertahap ataupun sekaligus, sesuai dengan ketentuan dan tujuan kredit.

Pada saat dilakukannya penarikan kredit oleh debitur ini, maka pihak bank akan mengakui kredit ini sebesar pokok kredit. Pokok kredit merupakan saldo kredit yang telah digunakan debitur dan belum dilunasi oleh debitur. Pokok kredit ini sering juga disebut dengan baki kredit.

Menurut (Stice dkk, 2004: 297) berpendapat bahwa : Pengakuan pendapatan adalah saat dimana akuntan menggunakan catatan penjualan melalui jurnal entri dalam catatan akuntansi formal. Pendapatan selalu diakui pada saat dua kriteria penting berikut dapat dipenuhi:

b. Kas atau keabsahan janji untuk pembayaran di masa datang sudah diterima (perusahaan sudah menerima sesuatu sebagai pengembalian). Maksudnya pendapatan tersebut dapat diakui dalam keadaan setelah perusahaan tersebut telah menyelesaikan pekerjaannya ataupun pada saat perusahaan belum melakukan pekerjaannya tetapi sudah menerima kas dengan perjanjian bahwa pekerjaanya akan diselesaikan di masa yang akan datang.

Prinsip pendapatan menyatakan bahwa pendapatan bahwa harus diakui dalam laporan keuangan ketika:

a. Pendapatan dihasilkan, yaitu bila perusahaan telah menyelesaikan sebagian besar pekerjaan yang harus dilakukannya asalkan berhak atas manfaat yang diberikan oleh pendapatan yang terkait.

b. Pendapatan direalisasi atau dapat direalisasi, pendapatan direalisasi ketika kas atau klai (piutang) atau kas diterima untuk barang atau jasa yang dipertukarkan. Pendapatan dapat direalisasi apabila aktiva yang diterima dapat segera dikonversikan ke dalam jumlah yang diketahui. Secara umum, metode pengakuan pendapatan ada dua, yaitu:

a. Dasar akrual

Menurut dasar akrual ini, pendapatan diakui pada saat barang dijual atau jasa dilaksanakan tanpa memandang saat penerimaan kas.

b. Dasar Kas

dalam periode ketika kas diterima, yaitu pada saat kas diterima dari pelanggan.

Penyisihan Penghapusan Aktiva Produktif (PPAP) yang dibentuk disajikan sebagai pos pengurang (offestting account) dari masing-msing jenis aktiva produktif yang bersangkutan. Dalam pembentukan PPAP ini, dipisahkan antara PPAP umum dan khusus. PPAP umum merupakan PPAP bagi kredit lancar, sedangkan PPAP khusus ditujukan bagi kredit dalam perhatian khusus, kurang lancar, diragukan dan macet. Pembentukan PPAP bagi kredit yang direstrukturisasi juga dibedakan dengan kredit yang tidak direstrukturisasi. PPAP kredit yang direstrukturisasi dihitung bedasarkan dari nilai buku kredit setelah direstrukturisasi.

Bersdasarkan SK BI No. 31/148/KEP/DIR menyatakan bahwa pembentukan PPAP minimal adalah sebagai berikut:

a. Cadangan umum sebesar 1% x Aktiva Produktif Lancar b. Cadangan Khusus sebesar:

1) 5% x Aktiva Produktif Dalam Perhatian Khusus + 2) 15% x (Aktiva Produktif Kurang Lancar-Nilai Agunan) + 3) 50% x (Aktiva Produktif Diragukan-Nilai Agunan) + 4) 100% x (Aktiva Produktif Macet-Nilai Agunan)

Agunan yang dapat dijadikan pengurang dalam pembentukan PPAP ini terdiri dari:

b. Sertifikat Bank Indonesia dan Surat Utang Pemerintah. c. Surat berharga yang aktif diperdagangkan di pasar modal.

d. Tanah, gedung, rumah tinggal, pesawat udara, dan kapal laut dengan ukuran di atas 20 meter kubik.

Besarnya agunan yang dapat diperhitungkan sebagai faktor pengurang dalam pembentukan PPAP ini ditetukan oleh masing-masing bank.

2. Sistem Pengawasan Kredit

a. Pengertian dan Tujuan Sistem Pengawasan Kredit

Sistem merupakan jaringan proses yang saling berhubungan dan dikembangkan dalam melaksanakan kegiatan utama perusahaan. Oleh karena itu untuk memperkuat sistem pengawasan terhadap pendapatan dan biaya, maka diperlukan sistem pengawasan kredit. Sistem pengawasan ini berisikan prosedur-prosedur yang harus dilalui dalam melaksanakan suatu kegiatan untuk melindungi hak perusahaan dari penyelewengan yang dapat merugikan perusahaan.

Pengawasan kredit merupakan proses penilaian dan pemantauan kredit sejak analisis kredit dan merupakan suatu upaya untuk menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit. Tjoekam (1999:220) menyatakan bahwa ”pengawasan kredit adalah usaha untuk mengetahui dan menyusun strategi perbaikan secara dini indikasi-indikasi penyimpangan (deviation) dari kesepakatan bank dan debitur dalam proses kegiatan perkreditan, yang kemudian menjadi penyebab kredit bermasalah dan mendatangkan kerugian bagi bank dan debitur”.

merupakan suatu sistem dalam pengelolaan kredit yang berfungsi sebagai penutup kelemahan dalam proses perkreditan. Oleh karena itu, pengawasan kredit harus mampu memberikan feedback agar tindak lanjut perbaikan segera dapat dilaksanakan.

b. Proses Pengawasan Kredit

Pengawasan merupakan fungsi manajemen yang menempati urutan paling akhir dalam fungsi manajemen. Pengawasan membantu penilaian apakah perencanaan, pengorganisasian, dan pelaksanaan suatu program telah dilaksanakan dengan efektif atau tidak.

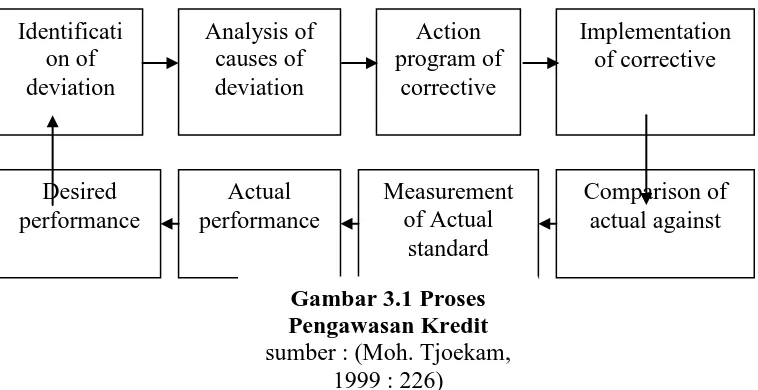

Dalam pelaksanaan pengawasan kredit ini, akan melalui beberapa tahapan yang membentuk suatu proses pengawasan kredit. Proses pengawasan kredit ini, menurut (Tjoekam, 1999: 226) dapat digambarkan sebagai berikut

Uraian dari mekanisme proses pengawasan kredit tersebut adalah:

Dari kredit yang telah diberikan, dilakukan pemeriksaan, apakah terjadi penyimpangan dari perjanjian antara pihak debitur dengan bank. Pada tahap ini,

Identificati Pengawasan Kredit sumber : (Moh. Tjoekam,

penyimpangan-penyimpangan tersebut diidentifikasikan dan dicari tahu apa yang menjadi penyebab terjadinya penyimpangan tersebut.

Setelah dilakukan analisa terhadap penyebab penyimpangan tersebut, maka disusunlah suatu program untuk memperbaikinya. Dan dari pelaksanaan program itu nantinya akan dibandingkan dengan suatu standard yang baku dalam menentukan kolektibilitas kredit. Dalam tahap ini, kredit akan dikelompokkan dalam kelompok lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet. Hasil pengelompokkan ini nantinya akan dapat menggambarkan actual performance. Dan setelah melihat actual performance lagi dan begitulah selanjutnya.

C. Kredit Bermasalah NPL (Non Performing Loan)

Pada saat melakukan pengawasan redit, pihak bank akan dapat menentukan tingkat kolektibilitas kredit. Bagi kredit yang berada dalam kualitas kurang lancar, diragukan dan macet, pihak bank harus mengambil tindakan untuk dapat menyelesaikannya karena ini sangat berpengaruh dalam kemampuan bank dalam memperoleh laba dan juga berpengaruh terhadap tingkat kesehatan bank yang sangat mempengaruhi eksistensi usaha perbankan.

Menurut (Abdullah, 200: 98) mengatakan bahwa “beberapa tindakan yang dapat dilakukan dalam pengawasan kredit adalah dengan mengadakan restrukturisasi kredit, mengadakan penjadwalan kembali, mempertimbangkan kredit baru, dan melikuidasi jaminan”.

1. Restrukturisasi kredit

dana bank, konversi sebagian/seluruh tunggakan bunga menjadi pokok kredit baru, atau konversi sebagian/seluruh kredit menjadi penyertaan bank atau mengambil partner lain untuk menambah penyertaan”.

Restrukturisasi kredit ini dilakukan apabila bank mempunyai keyakinan bahwa debitur masih memiliki prospek usaha yang baik dan mampu memenuhi kewajibannya setelah dilakukan restrukturisasi. Menurut (Bastian, 2006: 268), “restrukturisasi kredit ini dapat dilakukan dengan banyak cara, antara lain melalui modifikasi syarat-syarat kredit, penambahan fasilitas kredit, pengambilalihan aset/agunan debitor, konversi kredit menjadi penyertaan modal sementara pada perusahaan debitor, dan sebagainya”.

2. Mengadakan penjadwalan kembali (re-scheduling)

Rescheduling atau penjadwalan ulang adalah perubahan syarat kredit yang hanya menyangkut jadwal pembayaran atau jangka waktu termasuk masa tenggang dan perubahan besarnya angsuran kredit. Ini dapat membantu debitur dalam mengangsur debitur dalam jangka waktu yang lebih panjang yang berarti jumlah angsuran yang lebih kecil. Debitur yang dapat memberikan fasilitas ini adalah nasabah yang mennjukkan itikad baik dan karakter yang jujur, serta ada keinginan untuk membayar serta menurut bank usahanya tidak memerlukan tambahan dana.

3. Reconditioning atau persyaratan ulang

ini tidak termasuk penambahan dana dan konversi sebagian atau seluruh kredit menjadi modal perusahaan. Ini diberikan kepada debitur yang jujur, terbuka, dan kooperatif yang usahanya sedang mengalami kesulitan keuangan, tetapi diperkirakan masih dapat beroperasi dengan menguntungkan.

4. Mempertimbangkan kredit baru (novasi kredit)

Menurut (Pedoman Akuntansi Perbankan Indonesia, 2001: III.8C.1) “novasi adalah pembaharuan utang yang merupakan salah satu sebab dari hapusnya suatu perjanjian, dengan cara perjanjian utang lama diambil alih (diganti) dengan perjanjian utang baru”.

Dalam pemberian kredit baru ini, pihak bank harus memperoleh jaminan yang baru dengan safety margin yang tinggi.

5. Likuidasi jaminan

Langkah likuidasi jaminan biasanya dilakukan apabila langkah-langkah yang disebutkan di atas tidak dapat dilakukan lagi. Likuidasi adalah penjualan barang-barang yang dijadikan agunan dalam rangka pelunasan utang. Pelaksanaan likuidasi dilakukan terhadap kategori yang menurut bank benar-benar sudah tidak dapat dibantu untuk disehatkan kembali, atau usaha nasabah sudah tidak memiliki prospek untuk dikembangkan.

Menurut (Hasibuan, 2001: 116) menyatakan bahwa : Proses likuidasi ini dapat dilakukan dengan:

2) Penjualan agunan dilakukan melalui lelang dan hasil penjualan diterima oleh bank untuk membayar pinjamannya.

3) Bagi bank negara diselesaikan BUPN dengan melelang agunan untuk membayar pinjaman nasabah.

4) Agunan disita pengadilan negeri lalu dilelang untuk membayar utang debitor.

5) Agunan dibeli bank untuk dijadikan asset bank.

Ratio NPL (Non Performing Loan) melihat berapa besar kredit yang berada dalam kondisi kurang lancar, diragukan, dan macet dibandingkan dengan total jumlah kredit yang diberikan. Sesuai dengan ketentuan dari Bank Indonesia dengan SE No.6/23/DPNP tanggal 31 Mei 2004, dikatakan bahwa tingkat NPL yang dikatakan baik apabila kurang dari 5%(<5%). Rumus untuk perhitungan NPL ini adalah :

1. Prosedur Pemberian Kredit

Pengakuan terhadap kredit yang diberikan dilakukan saat debitur melakukan penarikan. Hal ini sesuai dengan yang diungkapkan dalam Pedoman Akuntansi Perbankan Indonesia (2001: II.8A.2) yang menyatakan, “Kredit diakui pada saat pencairannya sebesar pokok kredit. Kredit dalam rangka pembiayaan bersama diakui sebesar pokok pokok kredit yang merupakan porsi tagihan bank yang bersangkutan”. Selain melakukan pencatatan terhadap jumlah kredit yang ditarik, PT. Bank Bumi Putra juga melakukan pencatatan terhadap provisi kredit yang dibayarkan pada saat penandatangan perjanjian kredit. Pencatatannya dibuat

dengan jurnal: Kas xxx

Pendapatan provisi kredit xxx

Hal ini sesuai dengan yang tercantum pada Pedoman Akunansi Perbankan Indonesia (2001: III.8A.8) yang menyatakan, ”....pihak bank akan membukukannya sebesar jumlah yang ditentukan, sebagai provisi redit dengan mendebitkannya pada kas/rekening simpanan nasabah dan mengkreditkannya sejumlah yang sama pada pendapatan provisi kredit diterima di muka”.

akrual kecuali dari kredit dan aktiva produktif lainnya yang non performing. Pendapatan bunga dari kredit dan aktiva produktif lainnya yang non performing diakui pada saat pendapatan tersebut diterima”. Dampak dari pengakuan pendapatan bunga secara akrual ini akan menyebabkan laba yang terlalu besar.

Pembentukan cadangan penyisihan bagi aktiva produktif pada T. Bank Bumi Putra ini juga sesuai dengan SK BI No. 31/148/KEP/DIR dan didukung pernyataan Pedoman Akuntansi Perbankan Indonesia (2001:III.8D.2) yaitu:

a. Cadangan Umum, sekurang-kurangnya 1% dari aktiva yang digolongkan lancar.

b. Cadangan Tujuan

Pengolongan Persentase (%)

Dalam Perhatian Khusus 5

Kurang Lancar 15

Diragukan 50

Macet 100

dalam tagihan dilakukan pembalikan untuk menghapusnya dengan menggunakan damai, yaitu dengan melakukan reschedulling, restrukturisasi dan likuidasi jaminan.

2. Sistem Pengawasan Kredit

Menurut (Tjoekam, 1999: 220) mengatakan bahwa, ”pengawasan kredit adalah usaha untuk mengetahi dan menyusun strategi perbaikan secara dini indiksi-indikasi penyimpangan (deviation) dari kesepakatan bank dan debitur dalam proses kegiatan perkreditan, yang kemudian mungkin menjadi penyebab kredit bermasalah dan mendatangkan kerugian bagi bank dan debitur”. Pengawasan kredit merupakan upaya untuk menjaga dan mengamankan kredit dan merupakan suatu sistem dalam pengelolaan kredit yang dapat berfungsi sebagai penutup kelemahan dalam proses perkreditan.

Pengawasan yang dilakukan oleh PT. Bank BNI Syariah Cabang Medan salah satunya adalah dengan memisahkan tugas antara bagian yang menerima permohonan kredit dengan bagian yang melakukan administrasi terhadap kredit dan bagian yang membukukan kredit. Penentuan kolektibilitas kredit ini sesuai dengan Surat Keputusan Direksi Bank Indonesia No. 7/2/PBI/2005 tentang penilaian Kualitas Aktiva Bank Umum.

jaminan tersebut dengan cara melakukan lelang yang disaksikan oleh pihak debitur dan juga notaris.

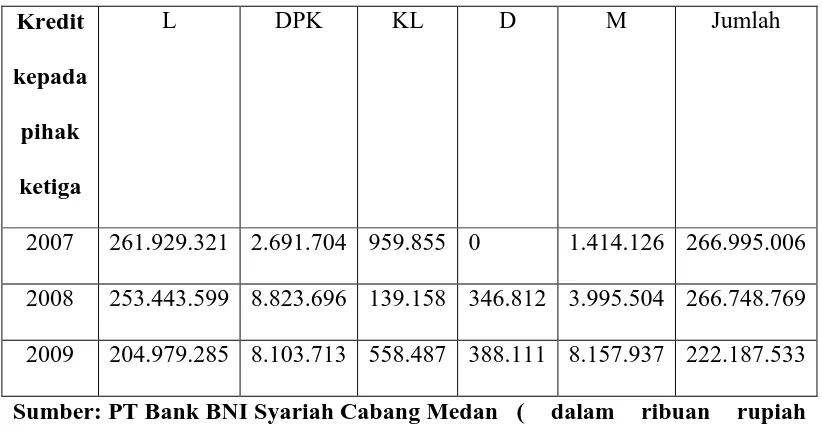

Penentuan kolektibilitas kredit juga dapat digunakan untuk menghitung tingkat NPL (Non Perfoming Loan) kredit bank tersebut. Ini sangat berguna karena berpengaruh terhadap tingkat kesehatan bank tersebut. Hal ini juga berguna untuk melihat kemampuan pengawasan kredit bank dari periode ke periode. Dari data di bawah ini, dapat dilihat tingkat NPL pada PT. Bank BNI Syariah Cabang Medan pada tahun 2007 sampai 2009:

Tabel 3.2

Daftar Kolekbilitas Kredit Tahun 2007 sampai 2009

Kredit kepada pihak ketiga

L DPK KL D M Jumlah

2007 261.929.321 2.691.704 959.855 0 1.414.126 266.995.006 2008 253.443.599 8.823.696 139.158 346.812 3.995.504 266.748.769 2009 204.979.285 8.103.713 558.487 388.111 8.157.937 222.187.533 Sumber: PT Bank BNI Syariah Cabang Medan ( dalam ribuan rupiah rupiah)

Keterangan:

a. L = Lancar

b. DPK = Dalam Pengawasan Khusus c. KL = Kurang Lancar

e. M = Macet

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Dalam memberikan kredit, PT. Bank BNI Syariah Cabang Medan menerapkan prinsip Syariah.

2. Dalam melaksanakan kegiatan operasionalnya, yang salah satunya adalah pemberian kredit, PT. Bank BNI Syariah Cabang Medan menggunakan Pedoman Akuntansi Perbankan Indonesia. Dalam melaksanakan pemberian kreditnya, tidak semua ketentuan dari PAPI diterapkan oleh PT. Bank Bumi Putra , walaupun sudah sebagian besar diterapkan. Pengakuan pendapatan bunga pada bank ini tidak dibedakan bagi kredit yang bersifat performing (lancar dan dalam perhatian khusus) dan non performing (kurang lancar diragukan dan macet). Menurut (PAPI, 2001: III.8A.2) dikatakan bahwa, ”pendapatan bunga diakui secara akrual kecuali dari kredit dan aktiva produktif lainnya yang non performing. Pendapatan bunga dari kredit dan aktiva produktif lainnya yang nonpeforming diakui pada saat pendapatan tersebut diterima”.

3. Sistem pengawasan pada PT. Bank BNI Syariah Cabang Medan dilakukan dengan melakukan pemisahan tugas, melakukan review, dan kemudian tingkat kolektibilitas kredit yang sesuai dengan Surat Keputusan Direksi Bank Indonesia No.7/2/PBI/2005 tentang perihal Kualitas Aktiva Bank Umum. 4. Berdasarkan tingkat kolektibilitas yang telah ditentukan, dapat ditentukan ratio

dari 5%(<5%). Tingkat PT . Bank BNI Syariah Cabang Medan berada dalam kualitas yang baik yaitu sebesar 0,89% per 31 Desember 2007,1,68% per 31 Desember 2008 dan 4,09% per 31 Desember 2009.

5. Berdasarkan kesimpulan no 4 di atas, dapat kita lihat sistem pengawasan kredit pada PT. . Bank BNI Syariah Cabang Medan pada tahun 2007 telah cukup efektif yang dapat dilihat dari ratio NPL yang cukup baik jika dibandingkan tahun 2008 dan 2009. tetapi keadaan ini menurun lagi pada tahun 2008 dan 2009.

B. SARAN

1. Sebaiknya PT. Bank BNI Syariah Cabang Medan kedepannya membedakan dasar yang digunakan dalam pengakuan pendapatan bunga, yaitu pengakuan pendapatan bagi kredit yang performing menggunakan dasar akrual dan non performing menggunakan dasar kas sesuai dengan ketentuan Syariah Yang Berlaku.